Determinación del mercado de tarjetas de crédito en Colombia (2002 2012)

119

0

0

Texto completo

(2)

(3)

(4)

(5)

(6) DETERMINANTES DEL MERCADO DE TARJETAS DE CRÉDITO EN COLOMBIA (2002 – 2012). LAURA VANESSA CASTRO PUCHE VIVIAN CAROLINA DIZ GARCÉS. Trabajo de grado para obtener el título de Economista. ROBINSON CASTRO ÁVILA Asesor. UNIVERSIDAD DE CARTAGENA FACULTAD DE CIENCIAS ECONÓMICAS PROGRAMA DE ECONOMÍA CARTAGENA DE INDIAS, D. T y C. MAYO DE 2014.

(7) DETERMINANTES DEL MERCADO DE TARJETAS DE CRÉDITO EN COLOMBIA (2002 – 2012). Tabla de contenido. 0.0 INTRODUCCIÓN ........................................................................................................................... 7 0.1 Descripción del problema ........................................................................................................ 8 0.1.1Situación actual .................................................................................................................. 8 0.1.2 Antecedentes .................................................................................................................. 11 0.1.3 Formulación del problema .............................................................................................. 13 0.2 Justificación ........................................................................................................................... 13 0.3 Objetivos de la investigación .................................................................................................. 14 0.3.1 Objetivo general .............................................................................................................. 14 0.3.2. Objetivos específicos ...................................................................................................... 14 0.4. Marco referencial .................................................................................................................. 14 0.4.1 Marco teórico .................................................................................................................. 14 0.4.1 Estado del arte ................................................................................................................ 20 0.4.2 Marco Conceptual .......................................................................................................... 25 0.4.3Marco legal....................................................................................................................... 27 . Ley 45 de 1990 ................................................................................................................. 27. . Ley 35 de 1993 ................................................................................................................. 28. . Ley 510 de 1999 ............................................................................................................... 28.

(8) 0.4.4. Diseño metodológico ..................................................................................................... 29 Variables de oferta: .................................................................................................................. 31 Variables de demanda:............................................................................................................. 32 0.5. Presupuesto .......................................................................................................................... 33 1.. ESTRUCTURACIÓN DEL SISTEMA CREDITICIO EN COLOMBIA ................................................... 34 1.1.. Antecedentes ................................................................................................................... 34. 1.1.1. Origen de la banca en Colombia ............................................................................... 34. 1.1.2 El sistema financiero colombiano en un contexto internacional ..................................... 38 1.1.3Evolución histórica de los mecanismos de crédito y pago ................................................ 42 1.2 Establecimientos financieros .................................................................................................. 43 1.2.1 Establecimientos de crédito ............................................................................................ 44 1.2.2 Entidades de régimen especial ........................................................................................ 49 1.2.3 Entidades aseguradoras e intermediarios ....................................................................... 49 2.. EL MERCADO DEL CRÉDITO EN COLOMBIA .............................................................................. 50 2.1 Mercado de tarjetas ............................................................................................................... 50 2.1.1 Tipos de tarjetas .............................................................................................................. 50 2.1.2 Actores del mercado de tarjetas ..................................................................................... 52 2.2 Origen y evolución histórica de la tarjeta de crédito .............................................................. 53 2.3 Mercado actual de las tarjetas de crédito en Colombia ......................................................... 54 2.4 Principales factores que impiden otorgar un mayor volumen de crédito al sector privado. .. 57 2.5 Consideraciones para otorgar créditos a nuevos clientes ...................................................... 59 2.6. Situación de la demanda de tarjetas de crédito en Colombia ............................................... 60 2.6.1 Participación financiera ................................................................................................... 60.

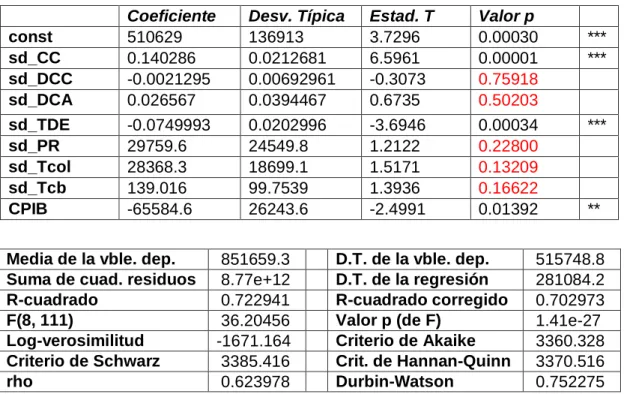

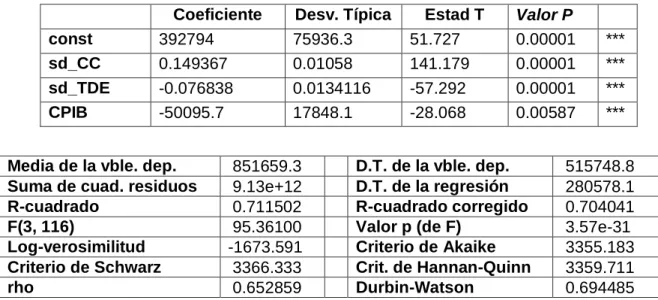

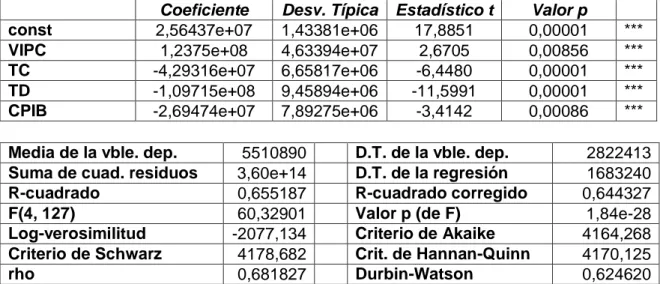

(9) 3.1 Análisis descriptivo de las variables ....................................................................................... 70 3.1.1 Variables de la oferta ...................................................................................................... 70 3.1.2 Variables de la demanda ............................................................................................... 76 3.2 ESTIMACIÓN DE LOS DETERMINANTES DE LA OFERTA Y DEMANDA DE TARJETAS DE CRÉDITO. ...................................................................................................................................... 79 3.2.1 Modelo de la oferta ......................................................................................................... 79 Características del modelo ....................................................................................................... 82 Corrección del modelo. ............................................................................................................ 83 Solución a la autocorrelación de orden AR(1) ......................................................................... 83 3.2.2 Modelo de la demanda ................................................................................................... 84 Características del modelo ....................................................................................................... 86 Regresiones auxiliares .............................................................................................................. 86 CONCLUSIONES ................................................................................................................................ 88 BIBLIOGRAFÍA................................................................................................................................... 90 ANEXOS ............................................................................................................................................ 95.

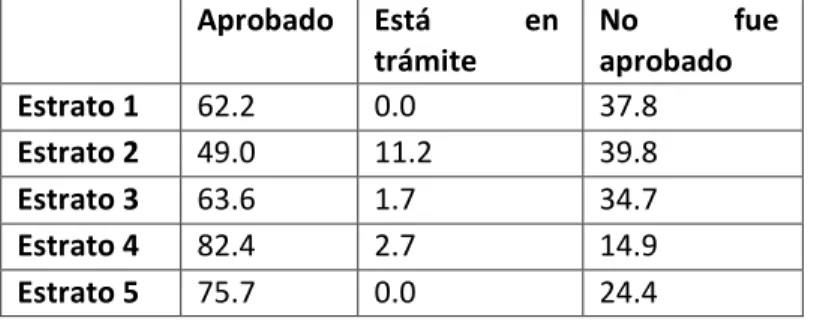

(10) Índice de tablas Tabla 1. Proporción de la población en función de los resultados de la solicitud, según estrato. ............................................................................................................................................ 61 Tabla 2. Estimación del modelo de oferta de las tarjetas de crédito ...................................... 79 Tabla 3. Modelo depurado de oferta de tarjetas de crédito ..................................................... 80 Tabla 4. Modelo de la demanda de tarjetas de crédito ............................................................ 84. Índice de gráficas Gráfica 1. Evolución de los depósitos en cuenta corriente, 1990 – 2004............................. 40 Gráfica 2. Variación anual del PIB 1991 – 2005 ...................................................................... 41 Gráfica 3. Activos de las entidades bancarias (diciembre de 2012) .................................... 45 Gráfica 4. Activos de las corporaciones financieras (diciembre de 2012) ............................ 47 Gráfica 5. Bancos vinculados a las franquicias de tarjetas (2012) ........................................ 55 Gráfica 6. Tasa de interés para tarjetas de crédito diferentes bancos. ................................ 56 Gráfica 7. Cuota de manejo para tarjetas de crédito, diferentes bancos. ............................ 57 Gráfica 8. Factores para otorgar un mayor volumen de crédito. .......................................... 58 Gráfica 9. Sectores por consideraciones de rentabilidad para el otorgamiento de crédito. ......................................................................................................................................................... 59 Gráfica 10. Consideraciones para otorgar créditos a nuevos clientes .................................. 60 Gráfica 11. Ventas brutas mensuales de tarjetas de crédito.................................................. 62 Gráfica 12. Números de tarjetas (prom anual 2001 - 2011) .................................................. 63 Gráfica 13. Nivel de bancarización (2006 - 2010) ................................................................... 64 Gráfica 14. Tarjetas de crédito otorgadas (2006 - 2010) ........................................................ 65 Gráfica 15. Tarjetas de crédito otorgadas según género (diciembre de 2010) ................... 66.

(11) Gráfica 16. Tarjetas de crédito otorgadas según rango de edad (diciembre de 2010) ...... 66 Gráfica 17. Evolución del otorgamiento de tarjetas de crédito, por departamento (2006 2010) ............................................................................................................................................... 67 Gráfica 18. Personas con productos financieros (2011 -2012).............................................. 68 Gráfica 19. Empresas con productos financieros (2011 - 2012) ........................................... 69 Gráfica 20. Número de tarjetas otorgadas vigentes a la fecha (2002 - 2012) ..................... 70 Gráfica 21. Evolución de la cartera de consumo (2002 - 2012) ............................................ 71 Gráfica 22. Evolución de los depósitos en cuenta corriente (2002 - 2012) .......................... 72 Gráfica 23. Evolución de los depósitos en cuentas de ahorro (2002 - 2012) ...................... 72 Gráfica 24. Evolución de los títulos de deuda emitidos (2002 - 2012).................................. 73 Gráfica 25. Evolución de la tasa Prime Rate (2002 - 2012) ................................................... 74 Gráfica 26. Evolución de la tasa de colocación (2002 - 2012)............................................... 75 Gráfica 27. Evolución tasa de desempleo (2002 - 2012) ......................................................... 76 Gráfica 28. Crecimiento del PIB (2002 - 2012) ......................................................................... 77 Gráfica 29. Variación del IPC (2002 - 2012) .............................................................................. 78. Índice de Anexos Anexo 1. Bancos en Colombia en 1921 ..................................................................................... 95 Anexo 2. Bancos encuestados por el Banco de la República................................................ 96 Anexo 3. Gráficas de las variables de la oferta en el tiempo ................................................. 97 Anexo 4. Prueba de colinealidad entre variables regresoras, usando VIF .......................... 97 Anexo 5. Supresión de las variables redundantes .................................................................. 98 Anexo 6. Pruebas; comprobación de los supuestos del MCO ............................................... 98 Anexo 7. Inclusión de variables no lineales al modelo ........................................................... 103.

(12) Anexo 8. Corrección de la autocorrelación por el método de estimación de Durbin ....... 104 Anexo 9. Gráficas de las variables de la demanda en el tiempo ......................................... 107 Anexo 10. Pruebas, comprobación de los supuestos de MCO ............................................ 107 Anexo 11. Estadísticas básicas de las variables ................................................................... 109 Anexo 12. Matriz de Correlación (variables de la demanda) ................................................ 110 Anexo 13. Modelos Auxiliares (variables de la demanda) .................................................... 110 Anexo 14. Inclusión de la tasa de colocación al modelo de desempleo............................. 112 Anexo 15. Inclusión de la variación del IPC al modelo de desempleo ................................ 112.

(13) DETERMINANTES DEL MERCADO DE TARJETAS DE CRÉDITO EN COLOMBIA (2002 – 2012) 0.0 INTRODUCCIÓN En la década de los noventa se empezó a dinamizar las actividades del sistema financiero con el surgimiento de la multibanca, como uno de los resultados de la liberalización económica que se dio en el país en esta época. De la misma forma con el transcurrir de los años y con el desarrollo de la economía, el crédito se ha convertido en una actividad. desarrollada comúnmente. por los consumidores y las empresas. colombianas puesto que con éste se les facilita las operaciones de consumo de distintos bienes y servicios y financiamiento de sus proyectos. Además, la influencia de la banca comercial ha permitido acrecentar la oportunidad de ahorro, inversión y financiamiento y a su vez el sector financiero se ha ido expandiendoy fortaleciendo con el transcurrir de los años en el país. Por otra parte, las tarjetas de crédito son uno de los servicios que ofrecen los establecimientos bancarios, estas permite que los consumidores realicen compras y pagos sin tener dinero en una cuenta bancaria; cuyo uso se ha convertido muy frecuente en las operaciones de intercambio mercantil. En Colombia son cuatro las redes que ofrecen el servicio de uso y aceptación de tarjetas como medios de pago: American Express, Diners, MasterCard y Visa. Sus principales funciones son: ofrecer tarjetas de crédito a los consumidores (emisores) y ofrecer el servicio de recepción de pagos con tarjetas a los establecimientos comerciales (adquirentes). Debido a la relevancia que tiene este medio de pago en la actualidad, decidimos realizar el siguiente estudio, con el objetivo de establecer los factores que determinan el mercado de tarjetas de crédito en Colombia durante el periodo 2002 – 2012. Para llevar a cabo ello, en primer lugar se busca describir los agentes que componen la oferta de tarjetas de crédito, explicar las variables que inciden en las decisiones de los oferentes del crédito para otorgarlo, explicar la situación de la demanda de tarjetas de crédito y estimar los factores que determinan la demanda y oferta de las mismas.. 7.

(14) Por tanto, se dividirá en tres capítulos que abarcarán aspectos como: la estructura del sistema crediticio colombiano, composición del mercado de crédito en Colombia y finalmente mostrar una evidencia empírica de los factores que determinan el mercado de tarjetas de crédito. Para lograr esto, en primera instancia se realizará un análisis descriptivo y finalmente se hará uso del software estadístico Gretl 1.9.13 para la realización de los modelos econométricos.. 0.1 Descripción del problema 0.1.1Situación actual En los últimos años se ha observado un creciente uso de las tarjetas de crédito y débito por parte de los colombianos y la conveniencia o no de una ampliación en las facilidades de acceso a este medio de pago para los hogares colombianos ha sido tema de discusión entre las autoridades monetarias, la academia y otros sectores de interés. Existen cifras que reflejan la creciente actividad de este mercado; para el 2011, en Colombia se aprobaban en promedio 2,3 tarjetas por minuto, es decir, miles de tarjetas eran aprobadas por día y más de un millón al año1. Una de las explicaciones atribuidas a este comportamiento se le da a la gran cantidad de emisores existentes en el país.Si bien siempre han sido los bancos los protagonistas de esta actividad, hoy en día son muchos los almacenes u otras entidades las que también se han vinculado estrechamente con el sector financiero y han optado por la emisión de tarjetas de crédito para incentivar el consumo. Hay siempre un leve temor en las autoridades de política económica por el boom de tarjetas que se presenta en el país, y la tasa de interés es el instrumento que con frecuencia se utiliza para frenar el creciente uso del dinero plástico. Sin embargo, los banqueros insisten en que, a pesar del constante crecimiento de la competencia financiera con la llegada de nuevos bancos, grandes almacenes y de paso con la aprobación que se les otorga para la emisión de tarjetas de crédito, hay gran terreno del. 1. García, C. A. Cada minuto se aprueban 2,3 tarjetas de crédito en el país. 15 de Noviebre de 2011. Bogotá, Colombia.. 8.

(15) cual apoderarse y seguir creciendo, es decir, hay grandes expectativas de que el sector siga aumentando su actividad y participación en la economía. Esto quiere decir que con el paso del tiempo, la diversificación del sistema financiero colombiano será actor clave en la economía del país. Dado este comportamiento de la oferta y la demanda del crédito (y paralelamente de las tarjetas de crédito) que se ha presentado últimamente en Colombia, y en forma de prevención para evitar una burbuja financiera en el país, las autoridades han decidido intervenir por ejemplo, aumentando la tasa de interés para desincentivar el uso de las mismas, sin embargo, ante la imperfecta información que se tiene respecto a esto y por la cultura de endeudamiento casero en el que está inmerso el país, los resultados obtenidos no han sido exactamente los esperados. Según. el. Reporte. de. Competitividad. Global,. realizado. por. el. Foro. Económico Mundial (FEM) 2012-2013, Colombia es uno de los países de América Latina y del mundo con menor avance y acceso al crédito de su población, situándolo en el lugar 69 de 144 países evaluados en materia del desarrollo y avance del mercado financiero 2. Pese a lo anterior, las cifras reflejan un gran crecimiento en la concesión de crédito de los bancos a las personas naturales y jurídicas y por ende del endeudamiento de las últimas. Para el año 2012, existían expectativas por parte de las autoridades monetarias de que se diera una desaceleración del crédito en la comunidad (ya que el crédito de consumo tiene repercusiones sobre la inflación, lo cual preocupa aún más a la autoridad monetaria). A pesar de todos los instrumentos utilizados para lograr dicho objetivo, los resultados no fueron los más alentadores, la demanda por créditos mostró gran crecimiento en dicho período. Cada vez son más personas las que acceden al mundo crediticio, pues la ampliación de la oferta en este mercado (generada por la aparición de muchas entidades financieras), ha dado paso al aumento de la competencia en el sector financiero, lo que ha obligado a las empresas de dicho sector a pugnar entre sí por captar más demanda, de manera que se. 2. Observatorio de competitividad (Dirección de Desarrollo Empresarial ). Reporte Global de Competitividad 2012-2013; Síntesis de resultados para Colombia. Septiembre de 2012.Colombia.. 9.

(16) ven en la necesidad de crear incentivos que permitan la consecución de sus objetivos. Para esto, se han valido de fuertes campañas publicitarias, flexibilización en los criterios de concesión de créditos, rápida entrega de tarjetas de crédito, entre otras. Dichos incentivos se han reflejado en un aumento sostenido de la demanda de servicios financieros y/o crediticios. Dicho crecimiento del crédito privado se mantiene en el primer semestre del 2013 y ya se empiezan a evidenciar las primeras consecuencias; son muchas las personas quienes se encuentran en dificultad de pago y no han podido cumplir con sus obligaciones. El aumento de los vencimientos se acerca al 31,3%, mientras que el del saldo total decartera se ubica en el 17,6% de crecimiento, lo cual quiere decir que el incumplimiento en el pago es mayor de lo normal. La cartera, en términos generales, presenta un comportamiento estable en su tasa de crecimiento para el primer trimestre de 2013, sin embargo, respecto al año anterior, muestra un ligero crecimiento en dicho período. Lo mismo no ocurre para el nivel de las provisiones bancarias y la cartera vencida: a marzo de 2013, la primera se ubicó en $11.78 billones y, superó a la segunda, la cual ascendió a $8.20 billones Sin embargo, la tasa de crecimiento real anual de la cartera vencida (29.04%) sobrepasó la de las provisiones (12.58%). Es decir, en términos absolutos, el monto de las provisiones es mayor que el de la cartera vencida, pero en términos relativos y/o de crecimiento, es al revés. Estas cifras evidencian el gran nivel de incumplimiento de los demandantes de crédito (crédito generalmente de consumo)3. Los datos anteriores representan un breve diagnóstico de la situación del crédito y endeudamiento en el país. El comportamiento del crédito (sobre todo de consumo) que se ha presentado en los últimos meses del año 2012 y principios de 2013 es motivo de preocupación para el Banco de la República y la Superintendencia Financiera, quienes han tomado medidas para desacelerar dicho crecimiento, sin embargo, los resultados no han sido los esperados.. 3. Superfinanciera de Colombia. Actualidad del sistema financiero colombiano.2013. Bogotá - Colombia.. 10.

(17) Pese a los esfuerzos que se están realizando a través de decisiones de política y otros medios, es necesario conocer el problema a fondo para contrarrestarlo. No existen estudios detallados en Colombia que expliquen los determinantes de la oferta y la demanda de tarjetas de crédito, es decir, existe un vacío en la actualidad en este aspecto.. 0.1.2 Antecedentes En el inicio de la década de los noventa Colombia llevó a cabo una serie de reformas encaminadas a hacer más competitivos los mercados y darles un mayor papel en la asignación de recursos productivos, con la idea de elevar la eficiencia de la economía y el crecimiento del producto. Entre estas reformas, se encontraba la apertura comercial y cambiaria, se destaca la liberalización del sistema financiero y la supresión de las medidas que lo mantenían estancado y le impedían contribuir al desarrollo del país. Antes de estos cambios el sector financiero colombiano estaba caracterizado por un tamaño reducido, segmentación y concentración de mercado y presencia del Estado como propietario de una parte muy importante de los activos del sector bancario (21%). Además, los requerimientos de encaje sobrepasaban el 40% del total de los depósitos y el margen de la tasa de interés superaba en más de 500 puntos básicos el de los países desarrollados. En un contexto de alta inflación y de créditos subsidiados, el sector bancario concentraba muy buena parte de sus préstamos en obligaciones de un año o menos, limitando el largo plazo para el sistema de créditos de ahorro y vivienda4. En los últimos años se ha observado un fuerte dinamismo en la cartera colombiana. En promedio, el crédito ha crecido a tasas alrededor del 20% nominal anual en el año 2010 y 2011 mientras que el PIB corriente lo hace al 10% en promedio5. Al analizar la evolución del indicador cartera/PIB para Colombia, se observa que en promedio éste se ha incrementado anualmente en 2 puntos porcentuales desde el año 2005, alcanzando el 36,1% en diciembre de 2011. Este comportamiento también se ve reflejado en la tasa de. 4. TENJO, Galarza, F., & López Enciso, E. Burbuja y estancamiento del crédito en Colombia. 2002.Borradores de Economia (No 2072). 5 Banco de la República de Colombia. Reporte de estabilidad financiera. Marzo de 2012.Bogotá, Colombia.. 11.

(18) crecimiento nominal anual de la cartera, la cual registró un incremento, al pasar de 2,6% en diciembre de 2009 a 20,9% en el mismo mes para 2012. Factores como el dinamismo del consumo de los hogares, los elevados niveles en los términos de intercambio, las bajas tasas de interés y la expansión del crédito impulsaron el crecimiento económico en 2011. En primer lugar, el consumo y la inversión continuarían siendo impulsados por tasas de interés reales históricamente bajas y por un crédito que se ha acelerado y reflejado en el crecimiento del endeudamiento de los hogares y las empresas. Las encuestas sobre la percepción de oferta y demanda de crédito indican que la disponibilidad del mismo, puede permanecer e incluso acelerarse para algunos sectores. De igual forma, todos los componentes del crédito siguieron creciendo a ritmos importantes junto a unas tasas reales de interés de préstamos en niveles bajos. Con ello, la deuda de los hogares también se ha acelerado. El consumo privado se vio favorecido por unas tasas de interés (de consumo y de tarjeta de crédito) que permanecieron por debajo de sus promedios históricos, por una fuerte expansión del crédito a los hogares y por una mejoría en la calidad del empleo, según análisis hechos por el Banco de la República. Por otro lado, el número de transacciones realizadas con tarjetas débito y crédito para efectuar compras, alcanzó un máximo registro histórico en 2010 de $626 mil por día y su valor fue de $92 mil millones, sumas superiores en 12% y 17%, respectivamente, a las observadas en 2009. En diciembre de 2008, el sistema financiero reportó un activo total de $474,4 billones, lo que representó un incremento del 13,3% respecto al mismo período en el año anterior. La composición de los activos del sistema financiero estuvo concentrada en un 45,5% por los establecimientos de crédito, un 25,5% por activos fideicomitidos, y finalmente un 14,5% por los fondos de pensiones. Por otra parte, el número de tarjetas de créditos correspondiente a personas adultas se ha ido incrementando poco a poco en los últimos años, según lo revelan cifras de. 12.

(19) Asobancaria, en el año 2007 era del 14%, en el 2008 del 15%, en el 2009 del 16% y en el 2012 del 17%. Por todo lo anterior, el análisis y determinación de los factores que explican el comportamiento del mercado crediticio, reflejado en el uso de las tarjetas de crédito para consumo y demás, se vuelve relevante, ya que los estudios realizados en Colombia en esta materia se centran principalmente en el análisis de demanda de dinero en general o en el estudio de determinantes del acceso al crédito. Entonces, a sabiendas de la importancia que está adquiriendo el sistema financiero (sobre todo el crediticio) para los colombianos a la hora de obtener bienes y servicios, y teniendo en cuenta cómo los compradores sustituyen el dinero líquido por el plástico, es menester conocer el comportamiento de este medio de pago.. 0.1.3 Formulación del problema ¿Cuáles son losdeterminantesdel mercado de tarjetas de crédito en Colombia?. 0.2 Justificación En la actualidad, los estudios que existen en materia de crédito en Colombia no determinan los factores que explican el comportamiento del mercado de tarjetas de crédito en el país, sino que se orientan a otros temas relacionados como la demanda de dinero, del crédito, entre otros.Dado que la presente investigación busca hallar los determinantes de dicho mercado, segeneraránuevoconocimiento en este campo. Los resultados obtenidos y la metodología aplicada en esta investigación podrán servir de base para que estudiantes, profesores e investigadores tengan en el futuro una referencia en caso de la realización de estudios respecto a esta temática u otros aspectos relacionados con los que se desarrollan en este trabajo, y de esa manera logren alimentar, profundizar, mejorar o reenfocar la propuesta de investigación. Todo esto en pro de que, en últimas, se genere un marco de investigación al respecto que en algún momento pueda contribuir a la toma de decisiones en esta materia.. 13.

(20) 0.3 Objetivos de la investigación 0.3.1 Objetivo general Establecer los factores que determinan el mercado de tarjetas de crédito en Colombia (2002–2012).. 0.3.2. Objetivos específicos . Describir los agentes que componen la oferta de tarjetas de crédito en Colombia.. . Explicar las variables que inciden en las decisiones de los oferentes del crédito para otorgarlo.. . Explicar la situación de la demanda de tarjetas de crédito en Colombia.. . Estimar los factores que determinan la demanda y la oferta de tarjetas de crédito en Colombia.. 0.4. Marco referencial 0.4.1 Marco teórico 0.4.1.1 El crédito y su relación con el dinero.Ludwing Von Mises La actividad bancaria se desarrolla en dos ramas distintas: las negociaciones de crédito a través del empréstito del dinero de terceros y las garantías de crédito por la emisión de títulos fiduciarios, como lo son billetes y otras emisiones bancarias sin cobertura monetaria. Ambas ramas del negocio han estado siempre en muy estrecha conexión. Esta relación no puede atribuirse a factores meramente externos y accidentales, sino que se funda en la naturaleza peculiar de los “medios fiduciarios” y en el desarrollo histórico del negocio bancario. Para comprender la significación del llamado “medio fiduciario” es necesario examinar la esencia de las transacciones de crédito. Los actos de cambio, directos o indirectos, pueden llevarse a cabo de tal manera, que ambas partes cumplan su cometido en el contrato, o de manera que se realicen en. 14.

(21) momentos diferentes. En el primer caso hablamos de transacciones “al contado”; en el segundo, de transacción “a crédito”, ésta es un cambio de bienes presentes por bienes futuros. Las transacciones de crédito se dividen en dos grupos, la separación de los cuales deben constituir el punto de partida de toda teoría de crédito, y, más concretamente, de toda investigación de la relación entre dinero y el crédito, y de la influencia del crédito sobre los precios en dinero de los bienes. El primer grupo de transacciones crediticias se caracterizan por el hecho de implicar un sacrificio por parte del que realiza la obligación inherente a la transacción antes de que la otra realice la suya. Es decir, supone para este último una preferencia por el poder de disponer inmediatamente del bien adquirido por el cambio, Esto, que contribuye un sacrificio para una de la partes, se equilibra por una ganancia que se establece en correspondencia por la ventaja que la otra obtiene al disponer del objeto adquirido en cambio más pronto, o lo que es lo mismo, por no tener que cumplir su parte en el contrato inmediatamente. El segundo grupo de transacciones crediticias se caracteriza por el hecho de que en ellas el beneficio de la parte que recibe antes de pagar se equilibre sin sacrificio por la otra parte. Así, la diferencia en el tiempo entre la prestación y la contraprestación- que es la esencia de este tipo de transacción, como de la otra- tiene solamente influencia sobre las valoraciones de unaparte. Mientras que para la otra puede resultar sin importancia. En la primera clase de transacciones crediticias, lo que se da consiste en dinero o bienes, cuya disposición sobre ellos es motivo de satisfacción, y el no disponer de los mismos, de insatisfacción. En las transacciones de crédito del segundo grupo, el que otorga el crédito renuncia durante un lapso de tiempoa la posesión de una cierta suma de dinero, pero esta renunciación no se traduce para él en reducir una satisfacción. Por otro lado, lo que es peculiar al dinero no es el simple hecho de que los títulos sobre él se estimen en tan alto grado en el comercio como las sumas de dinero a que hacen referencia, sino que tales títulos son completamente sustitutivos del dinero y, por lo tanto, aptos para realizar la misma función que él en aquellos mercados donde se reconozcan sus característicasde seguridad y vencimiento fijo. Esta circunstancia es la que hace. 15.

(22) posible el hecho de que pueda emitirse más cantidad de esta clase de sustitutivos que la que el emisor esté en posición de convertir. Los medios fiduciarios aumentan la oferta de dinero en el más amplio sentido de la palabra; son, por consiguiente, capaces de influenciar el valor objetivo de cambio del dinero6. 0.4.1.2 Doctrina de la disponibilidad y racionamiento del crédito La identificación de los determinantes del mercado de tarjetas de crédito se sustentará teóricamente en la doctrina de la disponibilidad y racionamiento del crédito; donde los hogares cuentan con ciertos inconvenientes que nos les permiten tener acceso al crédito y se analiza la oferta de crédito y sus diferentes aspectos que limitan el mayor otorgamiento de crédito. Tuvo vigencia durante los años 50 en Estados Unidos, en medio del debate sobre los efectos que podría tener la política monetaria sobre el gasto y el sector real de la economía. Según Roosa, mayor exponente de esta doctrina, existe restricción en el crédito porque su disponibilidad está sujeta a la cantidad de recursos existentes para préstamo. Si la autoridad monetaria decide utilizar como instrumento de control la restricción monetaria para préstamos, se disminuye la oferta monetaria y en consecuencia, aumenta la tasa de interés, todo esto ocurre mientras la demanda de dinero puede permanecer constante. Este mecanismo de negación del crédito a los demandantes, por métodos diferentes al precio de los mismos, se conoció como racionamiento del crédito. Estas restricciones de la oferta de dinero pueden traer efectos sobre los gastos en la economía, debido a que los bancos se encuentran obligados a reducir el monto de los créditos a pesar de que la demanda de los mismos no se haya reducido, aun cuando el aumento en las tasas de interés haya sido relativamente insignificante. Esto quiere decir que el gasto se encuentra condicionado por la disponibilidad de crédito en la economía, el cual se condiciona a su vez a través de los bancos, teniendo en cuenta aspectos diferentes a la tasa de interés. En otras palabras, el racionamiento del crédito afecta a la. 6. VON MISES L. Teoria del Credito y el dinero.1936 .Madrid.. 16.

(23) inversión y otras variables reales, independientemente de los movimientos de la tasa de interés o de otras variables que puedan afectar el mercado financiero. Se puede resumir entonces al racionamiento del crédito como el escenario en el cual la tasa de interés se mantiene en un punto en el que la demanda de crédito es superior a la oferta, y que el volumen de dicha oferta ha sido asignado por razones distintas al precio. La teoría del racionamiento del crédito ha sido expuesta por muchos otros autores, los cuales le fueron atribuyendo elementos que diversificaron la interpretación de dicha doctrina. La propuesta de Wilson (1954) y Karekeen (1957) plantea que el racionamiento del crédito se da porque no se cumple el mecanismo de precios; a pesar de que la demanda sea mayor que la oferta, el desequilibrio persiste porque los prestamistas no están incentivados a aumentar la tasa de interés. Aquí se tienen en cuenta la tasa de interés vigente en el mercado privado y el rendimiento de títulos públicos, los cuales según Karekeen (1957), son los principales determinantes de la oferta de crédito. Expone que la tasa de rendimiento de los títulos públicos provoca una disminución en la oferta del crédito, ya que los costos de oportunidad hacen que la demanda de préstamos se desplace hacia el mercado de bonos. Este autor relaciona el racionamiento crediticio con la elasticidad de la oferta del crédito respecto al rendimiento de los bonos y la poca sensibilidad de la demanda del crédito a ambas tasas7. Esta restricción crediticia puede ocurrir por dos tipos de situaciones: . Mecanismo de precio En donde existe un menor volumen de crédito que se encuentra disponible para varios de los niveles de tasas de interés. Esta condición se refleja por medio de una contracción de la oferta de créditos, como se observa en la siguiente gráfica:. 7. RODRÍGUEZ, Abigail & VENEGAS, Francisco. Racionamiento de crédito: perspectiva de la nueva economía keynesiana. México D.F, 2012. Problemas del Desarrollo. P 31-54.. 17.

(24) Si la curva de oferta de créditos se desplaza hacia la izquierda y la tasa de interés, por alguna razón, no se ajusta lo suficientemente rápido como para vaciar el mercado y llevar al crédito y a la tasa de interés a sus nuevos valores de equilibrio, sucede que a la misma *. tasa de interés (r*) una cantidad especificada como L - L** prestatarios no van a recibir crédito del sector bancario.. . Restricción al crédito basado en la cantidad. En este último escenario la reducción del nivel de crédito que está disponible por parte de los bancos para prestarlos al sector privado no guarda relación con el nivel de tasas de interés que se observa en el mercado, esto se refleja cuando el destino de los recursos se decide sin tomar en cuenta el mecanismo de precios vigentes. Esto se muestra en los siguiente gráfico, donde Ls y Ld representan la oferta y la demanda por crédito respectivamente. Asimismo, L* y r* son los niveles de equilibrio. Dado que no existe información perfecta para que los bancos puedan discriminar de manera apropiada entre la capacidad crediticia de sus potenciales clientes, la diferencia en la calidad de los prestatarios no puede ser percibida. Debido a esto, los bancos no estarán dispuestos a prestar incluso a altas tasas de interés, ya que se entiende que sólo clientes muy riesgosos podrían aceptar tasas tan elevadas. El precio del crédito (r) no sirve para equilibrar el mercado y no es tomado en cuenta al generar la oferta de créditos (Ls***)8. Otro autor que se enfocó en este tema fue Hodgman (1960), quien intenta averiguar por qué a los prestamistas les conviene la rigidez de las tasas de interés y por qué el racionamiento del crédito es compatible con la conducta de maximización de. 8. ROMANÍ Bustamante Rafael. El problema del racionamiento del crédito en el sistema bancario peruano: Como factor explicativo fundamental en el costo de crédito.2005. Lima. 18.

(25) beneficios de los prestatarios. Expone que el racionamiento del crédito se da en condiciones en las que hay mayor demanda que oferta del mismo, a una tasa de interés dada. Difiere el racionamiento tradicional del racionamiento del crédito. El primero se refiere al caso en el que el riesgo de incumplimiento del prestatario impulsa al crecimiento de las tasas de interés, o sea, el demandante de crédito se ofrece a pagar mayores tasas para compensar el riesgo asumido por el prestamista, pero hay racionamiento cuando esta tasa es excesiva o limitante para el solicitante. El segundo se refiere a la conducta de maximización del prestamista porque éste observa la capacidad de pago del prestatario y no su disposición a pagar. El racionamiento en este caso se da cuando el acreedor decide dar el monto que maximice el valor esperado de los pagos que recibirá en función de la calidad crediticia del solicitante e independientemente de su disposición a pagar. Las teorías modernas del mercado del crédito hacen hincapié en la importancia de la asimetría de la información (basados en Bernake – Gertler (1990)) y de los fenómenos que la misma provoca: riesgo moral y selección adversa. Las imperfecciones de los sistemas de información hacen más costoso el financiamiento con deuda que el financiamiento con utilidades retenidas. Según este análisis, las crisis financieras. aparecen. cuando. las. restricciones. de. crédito. hacen. imposible. el. refinanciamiento de algunos deudores, provocando pérdidas de capital y quiebras de empresas y bancos. Más adelante, los desarrollos poskeynesianos ganarían aceptación sobre el pensamiento ortodoxo convencional, al incluir elementos sobre incertidumbre, tiempo y formación de expectativas. La asimetría de la información en los mercados financieros (basada en teorías neokeynesianas) se refiere a la situación en la que los bancos no poseen la información pertinente acerca de la rentabilidad y de riesgo de cada proyecto de inversión, ya que de hecho, el conocer dicha información no es inherente a sus funciones como prestamistas, mientras que los inversionistas sí conocen detalladamente su situación de riesgo y rentabilidad, pues su especialidad es invertir. Ante esta situación, a los banqueros no les conviene aumentar la tasa de interés, puesto que esto afecta la forma en la que los inversionistas perciben el riesgo y es allí donde se presentan dos situaciones: selección adversa y riesgo moral.. 19.

(26) La selección adversa consiste en que, al aumentar la tasa de interés, la cantidad de inversionistas “prudentes” se retiran del mercado de créditos, puesto que sus proyectos de inversión, aunque posean una probabilidad de realización más alta, presentan una tasa de retorno relativamente baja. Por el contrario, las tasas altas de interés llaman la atención de los inversionistas “imprudentes” cuyos planes de negocio suelen ser lo más riesgosos y por tanto, poseen una tasa de ganancia más alta. Este último aspecto es precisamente el principal incentivo para seguir queriendo acceder a dichos créditos, aun cuando sean más costosos. La selección adversa se da en la medida en que los inversionistas escogen de forma perversa aquellos proyectos más riesgosos para acceder a los créditos ante tasas de interés altas, mientras que los menos riesgosos y con mayor probabilidad de éxito, quedan por fuera del mercado de créditos al tener una rentabilidad menor. Por otro lado, el riesgo moral se presenta una vez asumido el riesgo y tomado el crédito, cuando los inversionistas deciden utilizar los fondos con fines distintos a los expuestos a la hora de solicitar el crédito, lo cual hace menos favorable el préstamo desde el punto de vista del banco y por su lado, el prestatario a pesar de tener pleno conocimiento de sus condiciones, son otras personas las que asumen las consecuencias de sus decisiones. Todo esto hace menos probable que el pago sea efectivo, y peor aún, que los bancos se vean en la necesidad de aumentar aún más las tasas de interés con el fin de cubrir el riesgo de los potenciales pagos no realizados. El continuo aumento de las tasas de interés impide el refinanciamiento de otros proyectos de inversión que podrían ser “sanos” y provoca que otros inversionistas aún más riesgosos y “perversos” sigan insistiendo en solicitar crédito9.. 0.4.1 Estado del arte Existen diversos trabajos que se enfocan en el estudio de las tarjetas de crédito.Entre los que se pueden resaltar, están:. 9. VELÁZQUEZ, Fernando. Condiciones permisivas y factores limitativos de la oferta de crédito bancario. México D.F. 2003. Análisis económico, p 313-337.. 20.

(27) Uno de los estudios más recientes respecto al mercado de tarjetas de crédito, en lo que concierne a Latino América, es el Reporte sobre las condiciones de competencia en el mercado de emisión de tarjetas de crédito, realizado en Mayo de 2013 por el Banco Central de México, teniendo como objeto de investigación a este mismo país. Lo que busca el BCM con este trabajo es estudiar la competencia de los mercados financieros, pero a través de un análisis de los mercados de tarjetas de crédito, con el fin de informar al público sobre las condiciones de competencia en dichos mercados y hacer recomendaciones sobre las acciones que los diversos agentes podrían hacer sobre los mismos. Se tiene en cuenta factores como la competencia, de lo que se arraiga la existencia de barreras de entrada al mercado, entre otros. Para ello, plantearon objetivos trascendentales en su investigación, tales como la evaluación de la existencia de condiciones razonables de competencia en el mercado de emisión de tarjetas de crédito; donde, a pesar de la falta de información que imposibilita la determinación de mercados relevantes, se utilizan los datos disponibles y se utiliza un criterio de equivalencia funcional basado en las características de los productos y el uso que comúnmente se les da. Se obtuvieron resultados como que el mercado es disputado y a que se han reducido las barreras a la entrada. También se encontró que el nivel de la tasa de interés en el mercado de tarjetas es alto, aunque dicho nivel sigue de manera estrecha el comportamiento del riesgo de crédito. Además, las tasas promedio han tendido a la baja en los dos últimos años, entre otros10. Hidalgo y Quesada (2012) en su trabajoEstudio comparativo de las tarjetas de crédito, realizan un análisis de los aspectos relevantes de las tarjetas de crédito disponibles en Costa Rica, y las características generales del mercado de tarjetas de crédito. El objetivo es brindar información a los “tarjeta habiente” para que pueda comparar las condiciones que le ofrece el emisor de tarjetas. Este análisis se hace teniendo en cuenta parámetros vigentes a enero de 2012. Se obtuvo una clasificación de las entidades financieras de acuerdo a los beneficios que ofrecen los emisores a los consumidores y la cantidad de tarjetas que ofrecen los distintos bancos11.. 10. Banco de México. Reporte sobre las condiciones de competencia en el mercado de emisión de tarjetas de crédito. 2013.México D.F. 11 HIDALGO, Jorge; QUESADA, Gabriela. Estudio comparativo de tarjetas de crédito: parámetros vigentes para enero 2012. 2012.. 21.

(28) Al igual que estos trabajos, en Colombia se hizo un análisis descriptivo de la situación crediticia del país para el año 2011, realizado por la Superintendencia Financiera de Colombia, en su Informe de evolución de las tarifas de los servicios financieros. En este documento se facilita información importante acerca de la evolución histórica de las tarifas de los servicios financieros y el comportamiento del índice de precios al consumidor financiero, con esto se intenta medir la variación de los precios de los productos masivos adquiridos por los consumidores financieros colombianos. Como resultado se obtiene que los productos más utilizados son las cuentas de ahorro y las tarjetas de crédito; este comportamiento se debe a la cobertura de estos productos y los enlaces entre las entidades financieras y el consumidor. Se espera que la demanda de dichos productos financieros (o formas de dinero) se relacione directamente con el nivel de ingreso12. Díaz Castellanos (2010) en su trabajoEstructura Competitiva del mercado de tarjetas de crédito en Guatemala,la variable ingreso no es actor importante en el estudio de las tarjetas de crédito. En este análisis se hace el cálculo de varios índices para identificar la estructura de tarjetas de crédito y el poder de mercado de los competidores en Guatemala; dicho mercado se caracteriza por la existencia de pocos competidores. Los autores realizan una aplicación del test propuesto por Panzar y Rosse, conocido como el índice H y se calcula el índice de Lerner para cuantificar el poder de mercado de los competidores. Los resultados reflejan que existe un mercado de competencia perfecta, que supone una rivalidad entre los competidores13. Sin embargo, al igual que la Superfinanciera, la variable ingreso sí representa relevancia según Jaramillo y Carraso (2008), en su Estimación de la demanda de dinero; análisis para el caso colombiano (1994-2006), en el que se hace un análisis de la evolución de la demanda de dinero y determina la relación existente entre las variables monetarias colombianas en el período 1994-2006, utilizando un modelo de cointegración estacional. Se encontró un solo vector de cointegración, y se confirmó, según los resultados, lo que. 12. Superintendencia Financiera de Colombia. Informe de evolución de las tarifas de los servicios financieros. Julio 2011. 13 CATELLANOS, D. G. Estructura competitiva del mercado de tarjetas de crédito en Guatemala. Ingeniería Primero, 2010. Pag 26 - 35.. 22.

(29) dice la teoría respecto a la relación directa del ingreso con el dinero. Se dice que en Colombia existe una relación de largo plazo entre las variables monetarias y las reales 14. Otro autor que también halló al ingreso como actor relevante en el acceso al crédito en Colombia fue Murcia Pabón (2007), quien, en su trabajo: Determinantes del acceso al crédito de los hogares colombianos, estableció los determinantes al acceso al crédito en los hogares colombianos, de acuerdo a los resultados obtenidos en la Encuesta de Calidad de Vida de 2003 se identifica algunos determinantes socioeconómicos que influyen para que un usuario pueda acceder a un crédito, entre esos se destacan: la relación positiva entre mayores niveles de ingreso y riqueza y acceso al crédito, la ubicación geográfica, los años de educación, el acceso a la seguridad social y la edad 15. Respecto al campo específico de las tarjetas de crédito en Colombia, Fedesarrollo (2006) hace un estudio llamado Mercado de tarjetas en Colombia y el debate sobre la tarifa de intercambio, en el cual realiza un análisis de los mercados de tarjetas débito y crédito a nivel internacional, su estructura y la formación de precios desde un punto de vista teórico. De acuerdo a ese enfoque internacional se analiza el mercado de las tarjetas en Colombiay el estado de avance de dicho mercado respecto a los patrones internacionales. Como resultado se obtuvo que los sistemas de tarjetas de crédito y débito a nivel mundial presenten un comportamiento de mercado llamado de “dos lados”; que enfatiza la relación entre tarifa de intercambio y el beneficio privado versus bienestar social. Se observó que en Colombia el mercado de tarjetas de crédito y débito presenta un comportamiento de acuerdo a los patrones internacionales 16. En este mismo período, Hernández (2006), en su estudio: La demanda por dinero en Colombia: un poco más de evidencia en el período reciente, analiza el comportamiento de los agregados monetarios en Colombia durante los años inmediatamente anteriores a la investigación y pone a prueba la hipótesis según la cual en el país hubo crecimiento compensatorio de la demanda de dinero. Se hizo un modelo. 14. JARAMILLO, R. S., & Carrasco, M. C. Estimación de la demanda de dinero: análisis para el caso colombiano (1994- 2006). 2008. Medellín, Colombia. 15 Banco de la República; Borradores de Economía (No. 449). Andrés Murcia Pabón. Determinantes del acceso al crédito de los colombianos. 2007. Bogotá: Banco de la República. 16 Fedesarrollo. Arbeláez M.A & Nieto A. Mercado de tarjetas en Colombia y el debate sobre la tarifa de intercambio.. 23.

(30) utilizando una metodología de panel y se creó una serie de demanda de dinero para Colombia a partir de esto. Se concluyó que la trayectoria reciente de la demanda de saldos reales determina y coincide con la cantidad de liquidez que decide introducir el banco al mercado17. También se resaltan trabajos como “El crédito y sus factores determinantes: el caso colombiano”, desarrollado por varios autores, entre esosFlorez, Posada y Escobar (2004); donde se construye un modelo teórico de equilibrio general dinámico en el que se establece una relación de equilibrio entre depósitos, crédito y de interés activa (datos trimestrales del periodo 1990-2004). Se tuvieron en cuenta las relaciones que se originan por tres agentes representativos: familias, firmas del sector real y bancos. Con los resultados empíricos se realiza una interpretación de la caída del crédito ocurrida afínales de los años 90 y a finales de 2003, concluyendo que este proceso se dio por un fuerte shock negativo con un retorno lento al equilibrio 18. Y también Gómez (1998) en su estudio “La demanda de dinero en Colombia”desarrolla un modelo de tecnología de transacciones, introduciendo una aproximación a la variable: innovación financiera. Se prueba que la demanda de dinero es homogénea y puede interpretarse de diversas maneras, entre ellas, la teoría cuantitativa del dinero. La variable endógena en este modelo es el dinero. Para el caso de Colombia, la ecuación cuantitativa puede interpretarse como una teoría de demanda de dinero. Se utilizaron M1 y M0 como función de la tasa de interés y la innovación financiera. Se demuestra que si no se introduce la innovación financiera las estimaciones de las elasticidades de la demanda no son razonables y conduce a errores de especificación en el modelo 19. Respecto a Latinoamérica y el mundo, se encuentra el autor (Silva Cueva)Contrato de tarjetas de crédito (Perú). Aquí hace un análisis internacional de la historia, legislación y situación del crédito, haciendo referencia a los países más importantes de cada continente para así determinar la naturaleza jurídica del contrato de tarjetas de crédito.. 17. HERNÁNDEZ, M., & Posada, C. La demanda por dinero en Colombia: un poco más de evidencia en el período reciente. 2006. Perfil de Coyuntura, 75-88. 18 Banco de la República; Borradores de Economía (No. 2482). Flórez L.A, Posada C.E, Escobar J.F. El crédito y sus factores determinantes: el caso colombiano (1990-2004). 2004. Banco de la República. Bogotá. 19 Banco de la República. Gómez, J. La demanda de Dinero en Colombia.Bogotá: Banco de la República.1998.. 24.

(31) Además, hace un análisis descriptivo de las tarjetas de crédito en la economía, donde resalta las funciones, clasificación, ventajas e inconvenientes, y otras características del dinero plástico en forma general, para después aterrizar sobre el caso específico de Perú. Se encontró que el contrato de tarjeta de crédito no cuenta con una legislación propia, y que de hecho, para entonces, Argentina es el único país de Latinoamérica que cuenta con una ley de tarjetas de crédito (L 25.065). Se reitera que la tarjeta de crédito no es un título valor sino un título o documento mercantil. La existencia de leyes regulatorias de este mercado, hacen que la teoría como la del contrato innominado, quede obsoleta20. Para esta misma época, cuando apenas iniciaba la década, el autor Ricardo Sandoval en su trabajo: Tarjeta de crédito bancaria (Chile), describe de forma general los principales aspectos de la tarjeta de crédito, en cuanto a operación, reglamentación, clasificación, entre otros. Hace un análisis de los efectos de la tarjeta de crédito en la economía, entre otros, y luego analiza este mercado para el caso de Chile. En general, esta obra es de carácter descriptivo, sin embargo, fue de gran importancia por ser una de las primeras en profundizar en este campo, aun cuando no había mucha reglamentación al respecto, o desarrollo de este mercado21.. 0.4.2 Marco Conceptual Cartera (financiera): Parte de los activos que se compone principalmente por las cuentas por cobrar, es decir, los créditos otorgados por las entidades financieras. Crédito bancario: Consiste en otorgar activos en calidad de préstamo a. personas. naturales o jurídicas, con el fin de obtener una retribución adicional por el servicio. Crédito comercial:Recursos que los bancos otorgan a las empresas en calidad de préstamo, con fines de satisfacer necesidades de inversión, capital de trabajo, pago de pasivos a otras entidades, entre otras.. 20. CUEVA, J. L. El contrato de tarjeta de crédito. Recuperado el 23 de Agosto de 2013, de www.galeon.com: http://galeon.com/josicu/CreditCard/Complete.pdf 21 SANDOVAL LÓPEZ, R. Tarjeta de crédito bancaria. En R. Sandoval López, Tarjeta de crédito bancaria (págs. 10-28). 1991. Santiago. Editorial jurídica de Chile.. 25.

(32) Crédito de consumo: Préstamo otorgado a las personas naturales con fines de consumo. Demanda de tarjetas de crédito: Adquisición (demanda efectiva) de tarjetas de crédito por parte de la población. Encaje bancario:Cantidadmínimade todos los depósitos realizados en las distintas entidades financieras establecida por la autoridad monetaria, que deberán ser guardados, entre otras cosas, como medida para contrarrestar algunos riesgos. Entidades financieras: Todas aquellas instituciones públicas o privadas legalmente autorizadas para realizar operaciones financieras, hipotecarias, de capitalización y de ahorro. Inflación: Aumento generalizado del índice de precios, en un período determinado. Ingreso: Monto o flujo de recursos recibido por un ente económico, que corresponde a una remuneración por sus labores realizadas, según le corresponda. En este caso, se tomará como un índice general en la economía, es decir, el ingreso total. Margen de intermediación bancaria: Diferencia que existe entre los intereses que la banca paga a quien le deja el dinero y los que cobra a quien le toma el dinero. Oferta de tarjetas de crédito: Cantidad de tarjetas de crédito ofrecida a la población. Tarjetahabiente: Persona poseedora de una tarjeta de crédito o débito (en este caso, de crédito) para efectuar operaciones de consumo, financiación o inversión. Tarjetas de crédito: Instrumento financiero de pago emitido por una entidad financiera a una persona natural o jurídica para llevar a cabo operaciones de consumo o financiación. Tasas de interés: Porcentaje que se paga por el préstamo de un dinero o la ganancia obtenida al ceder un crédito.. 26.

(33) 0.4.3Marco legal El sistema financiero Colombiano está regulado bajo normas y leyes que se contemplan en primer lugar en la constitución política de Colombia, el artículo 335 de la misma establece que la actividad financiera, bursátil y aseguradora es una actividad de interés público y debe ser ejercida con autorización del Estado de acuerdo con la ley, además el Gobierno Nacional, debe incentivar la democratización del crédito. El Gobierno Nacional lleva a cabo la función de inspeccionar, vigilar y controlar a las personas que desarrollan la actividad financiera, a través de la Superintentencia financiera, este organismo expide normas contenidas en resoluciones y circulares, para instruir a las distintas entidades que ejerzan dicha actividad. En segundo lugar, la junta directiva del Banco de la República es la máxima autoridad monetaria, cambiaria y crediticia que, con sujeción a las leyes marco que expide el Congreso (art 150, n22), profiere resoluciones y cartas circulares sobre el tema. En. resumen,. la. normatividad. aplicable. al. sector. financiero. está. organizada. jerárquicamente así: en primer lugar, en la Constitución Política de Colombia; en segundo lugar, las leyes marco expedidas por el Congreso de la República, las leyes ordinarias, las resoluciones y cartas circulares que expide el Banco de la República en desarrollo de sus funciones, y los decretos con fuerza de ley que expide el Gobierno con base en facultades extraordinarias, como el Estatuto Orgánico del Sistema Financiero. En el siguiente nivel se encuentran los decretos reglamentarios que expide el Gobierno en desarrollo de las leyes marco y, finalmente, las circulares y resoluciones que expide la Superintendencia Financiera en ejercicio de su actividad de inspección y vigilancia. Las principales normas que regulan el sistema financiero colombiano son las siguientes: . Ley 45 de 1990. “Por la cual se expiden normas en materia de intermediación financiera, se regula la actividad aseguradora, se conceden unas facultades y se dictan otra disposiciones.”. 27.

(34) Esta ley se dio como resultado de cambios estructurales que se dieron durante esta época, el objetivo fue la apertura de los mercados y la internacionalización de la economía, se da paso a la participación de los establecimientos crediticios a actividades fiduciarias, administración de pensiones, cesantías y gestión de portafolios. También se expidió el primer estatuto orgánico del sistema financiero. . Ley 35 de 1993. “Por la cual se dictan normas generales y se señalan en ellas los objetivos y criterios a los cuales debe sujetarse el Gobierno Nacional para regular las actividades financiera, bursátil y aseguradora y cualquier otra relacionada con el manejo, aprovechamiento e inversión de recursos captados del público y se dictan otras disposiciones en materia financiera y aseguradora”. Con esta ley se reguló la intervención del Gobierno Nacional en las actividades del sistema financiero y formalizó la venta de acciones del Estado a los establecimientos financieros y entidades financieras. . Ley 510 de 1999. “Por la cual se dictan disposiciones en relación con el sistema financiero y asegurador, el mercado público de valores, las Superintendencias Bancaria y de Valores y se conceden unas facultades”. Con esta ley se llevó a cabo una reforma del sistema financiero y modificó el régimen de toma de posesión y de los requisitos para la creación de instituciones financieras, además, se modificó el estatuto orgánico en distintas áreas tales como: Condiciones de ingreso al Sistema Financiero, facultades de intervención del Gobierno Nacional, régimen de inversiones de capital, régimen de los establecimientos bancarios, régimen de las corporaciones financieras, régimen de las corporaciones de ahorro y vivienda, régimen de las compañías de financiamiento comercial, medidas cautelares y toma de posesión, Fondo de Garantías de Instituciones Financieras y seguro de depósito, Superintendencia Bancaria, disposiciones relativas al mercado de valores, régimen del Banco Cafetero. 28.

(35) yfinanciación de vivienda a largo plazo. Esta ley ha sido reformada por las leyes 676 de 2001, 964 de 2005 y por el artículo 54 del decreto 775 de 200522. En Colombia no existe una ley especial que regule el tema de las Tarjetas de Crédito. Dicho tema se enmarca en el contrato mercantil de apertura de crédito y descuento, previsto por el Capítulo V (artículos 1400 a 1407 del Código de Comercio), el cual hace parte del Título XVII relacionado con los contratos bancarios. Tal contrato es aquel celebrado entre un establecimiento bancario que en virtud de un acuerdo se obliga a tener a disposición de una persona determinadas sumas de dinero dentro de un límite pactado y por un tiempo fijo o indeterminado. En efecto, el artículo 1400 del citado ordenamiento textualmente señala: "Se entiende por apertura de crédito, el acuerdo en virtud del cual un establecimiento bancario se obliga a tener a disposición de una persona sumas de dinero, dentro del límite pactado y por un tiempo fijo o indeterminado. Si no se expresa la duración del contrato, se tendrá por celebrado a término indefinido”.. 0.4.4. Diseño metodológico 0.4.4.1.Operacionalización de las Variables Para la determinación de los factores del mercado de tarjetas de crédito se realizará una división del análisis en oferta y demanda; a continuación se mencionarán las variables que harán parte de dicho estudio. VARIABLE DEPENDIENTE DE LA OFERTA DE TARJETAS DE CRÉDITO VARIABLE INDICADOR FUENTE Número de tarjetas Tarjetas otorgadas Asobancaria: www.asobancaria.com otorgadas. 22. Asobancaria. (s.f.). Recuperado el 22 de Mayo de 2013, dehttp://www.asobancaria.com/portal/page/portal/Asobancaria/publicaciones/juridico_legal/marco_juridico_d el_sector_financiero_colombiano/principales_leyes_aplicables/principales_leyes_aplicables_1.. 29.

(36) VARIABLES DE LA OFERTA DE TARJETAS DE CRÉDITO VARIABLE. INDICADOR. FUENTE. Cartera de consumo. Cuentas por cobrar. Asobancaria: www.asobancaria.com. Depósitos en cuenta corriente Depósitos en cuenta de ahorro Títulos de deuda. Cuenta corriente. Asobancaria: www.asobancaria.com. Cuenta ahorro. Asobancaria: www.asobancaria.com. Títulos de deuda. Asobancaria: www.asobancaria.com. Tasa de interés de colocación Tasa de interés Prime. Tasa de colocación. Tasa de cambio. TRM (tasa representativa del mercado) Crecimiento del PIB. Banco de la República: www.banrep.gov.co Banco de la República: www.banrep.gov.co Banco de la República: www.banrep.gov.co. Crecimiento del PIB. Prime. www.banrep.gov.co. VARIABLE DEPENDIENTE DE LA DEMANDA DE TARJETAS DE CRÉDITO VARIABLE INDICADOR FUENTE Número de tarjeta Tarjetahabientes Asobancaria: www.asobancaria.com habientes. VARIABLES INDEPENDIENTES DE LA DEMANDA VARIABLE. INDICADOR. Inflación. IPC. Tasa de interés de colocación Crecimiento del PIB. Tasa de colocación Crecimiento del PIB Tasa de desempleo. Tasa de desempleo. FUENTE Banco de la República: www.banrep.gov.co Banco de la República: www.banrep.gov.co www.banrep.gov.co Banco de la República: www.banrep.gov.co. 0.4.4.2 Metodología En el presente trabajo se establecerán los factores que determinan el mercado de tarjetas crédito en Colombia. Para dicha estimación, se realizará un modelo econométrico lineal. 30.

(37) multivariado para la oferta y para la demanda, utilizando la misma variable dependiente para ambos. Para ello se requerirá la implementación de software Gretl 1.9.13 Las siguientes son las variables que se utilizarán en el estudio: Variables de oferta: Variable dependiente: Número de tarjetas otorgadas (Y): Número de tarjetas entregadas al público por las entidades financieras Variables independientes: Cartera de consumo(X1): Monto en millones de pesos de las deudas por cobrar a las personas naturales por concepto de crédito de consumo. Depósito de cuenta corriente(X2): Monto total en millones de pesos de los depósitos en cuenta corriente de los usuarios (pasivo). Depósito de ahorro(X3): Monto total en millones de pesos de los depósitos en cuenta de ahorro de los usuarios (pasivo). Títulos de deuda(X4): Monto en millones de pesos del valor total de los títulos de deuda emitidos por los bancos. Crecimiento de PIB (X5): Variación porcentual del valor total de los bienes y servicios producidos en el país durante cierto periodo de tiempo. Tasa de colocación(X6): Promedio ponderado por monto de las tasas de crédito de consumo, preferencial, ordinario y tesorería para los días hábiles del mes. Tasa de interés Prime(X7): Tasa que resulta del cálculo matemático que depende del comportamiento que tengan las tasas de interés de 25 de los bancos más grandes de Estados Unidos.. 31.

(38) Tasa de Cambio colombiana(X8): Cantidad de pesos colombianos que se dan a cambio de un dólar estadounidense. µ = Error estocástico, recoge todas las variables que no se incluirán explícitamente en el modelo. La ecuación de oferta quedaría así: 𝒀 = 𝜷𝟎 + 𝜷𝟏 𝑿𝟏 + 𝜷𝟐 𝑿𝟐 + 𝜷𝟑 𝑿𝟑 + 𝜷𝟒 𝑿𝟒 + 𝜷𝟓 𝑿𝟓 + 𝜷𝟔 𝑿𝟔 + 𝜷𝟕 𝑿𝟕 + 𝜷𝟖 𝑿𝟖 + 𝝁. Variables de demanda: Variable dependiente: Número de tarjetahabientes (Y): Número detarjetasde crédito recibidas por el público. Variables independientes: Tasa de colocación (X1): Promedio ponderado por monto de las tasas de crédito de consumo, preferencial, ordinario y tesorería para los días hábiles del mes. Inflación(X2): Aumento en el índice general de precios, expresado como una variación de un periodo con respecto a un periodo inmediatamente anterior. Crecimiento de PIB (X3): Variación porcentual del valor total de los bienes y servicios producidos en el país durante cierto periodo de tiempo. Tasa de desempleo (X4): Indicador de la evolución en el tiempo de la proporción de personas que teniendo la intención de trabajar, se pueden emplear. µ = Error estocástico, recoge todas las variables que no se incluirán explícitamente en el modelo. La ecuación de demanda quedaría así: 𝒀 = 𝜷𝟎 + 𝜷𝟏 𝑿𝟏 + 𝜷𝟐 𝑿𝟐 + 𝜷𝟑 𝑿𝟑 + 𝜷𝟒 𝑿𝟒 + 𝝁. 32.

Figure

Documento similar

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Esto viene a corroborar el hecho de que perviva aún hoy en el leonés occidental este diptongo, apesardel gran empuje sufrido porparte de /ue/ que empezó a desplazar a /uo/ a

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

[r]

SVP, EXECUTIVE CREATIVE DIRECTOR JACK MORTON

Social Media, Email Marketing, Workflows, Smart CTA’s, Video Marketing. Blog, Social Media, SEO, SEM, Mobile Marketing,