PORTADA

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO

PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA

COOPERATIVA

DE

TRANSPORTE

“JOHN

FITZGERALD KENNEDY” EN LA CIUDAD DE SANTO

DOMINGO.

AUTOR:

YESICA MARIBEL BRAVO BAZURTO

ASESOR: MBA. LEONARDO HUMBERTO CARRIÓN HURTADO.

SANTO DOMINGO – ECUADOR

CERTIFICACIÓN DEL ASESOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS

ANDES UNIANDES

NOTA DE ACEPTACIÓN

_________________________________________ Firma del Presidente del Jurado

_________________________________________ Firma del Oponente

DEDICATORIA.

A Dios por darme la salud y las fuerzas necesarias para cumplir mis metas propuestas y poder llegar a este momento tan especial e importe en mi vida por las fortalezas que me da día a día.

A mi familia que siempre está conmigo en los buenos y malos momentos incondicionalmente, a mi hijo que me da las fuerzas para luchar contra todo, a mi compañero y amigo que me ha apoyado en el transcurso de mi carrera.

AGRADECIMIENTO.

Al culminar el presente trabajo de tesis agradezco a los que han sido mis profesores de aula quienes nos han impartido conocimiento en cada una de las materias, además nos han brindado su amistad.

Al MBA. Leonardo Carrión que con paciencia y dedicación me oriento para poco a poco concluir este trabajo de tesis.

ÍNDICE

PORTADA ... 1

CERTIFICACIÓN DEL ASESOR ... 2

DECLARACIÓN DE AUTORÍA ... 3

NOTA DE ACEPTACIÓN ... 4

DEDICATORIA. ... 5

AGRADECIMIENTO. ... 6

ÍNDICE ... 7

ÍNDICE DE TABLAS ... 11

ÍNDICE DE CUADROS ... 11

ÍNDICE DE GRÁFICOS ... 12

ÍNDICE DE ANEXOS ... 12

RESUMEN EJECUTIVO. ... 14

EXECUTIVE SUMMARY. ... 16

INTRODUCCIÓN. ... 1

CAPÍTULO I ... 7

1 MARCO TEÓRICO. ... 7

1.1 ORIGENYEVOLUCIÓNDELOBJETIVODEINVESTIGACIÓN. ... 7

1.2.1 Procesos Contables Auditores. ... 7

1.2.1.1 Contabilidad. ... 8

1.2.1.2 Auditoría. ... 9

1.2.2 Sistemas Contables. ... 11

1.2.2.1 Importancia de los sistemas contables. ... 12

1.2.2.2 Modelo del Sistema Contable Aplicar ... 12

1.2.3 Gestión Financiera. ... 15

1.2.3.1 Objetivos de la Gestión Financiera. ... 15

1.2.3.2 Importancia de la Gestión Financiera. ... 16

1.2.3.3 Clases de la Gestión Financiera. ... 17

1.2.3.4 Finalidades de la Gestión. ... 18

1.2.3.5 Funciones de la Gestión Financiera ... 19

1.2.3.6 Áreas de la Gestión Financiera ... 20

1.2.3.7 Análisis Financieros ... 21

1.2.3.8 Índices financieros ... 22

1.2.3.9 Información Contable para la toma de decisiones. ... 25

1.3 VALORACIÓNCRÍTICADELOSCONCEPTOSPRINCIPALESDE LASDISTINTASPOSICIONESTEÓRICASSOBREELOBJETODE INVESTIGACIÓN. ... 26

1.4 CONCLUSIONESPARCIALESDELCAPÍTULO. ... 27

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA. ... 29

2.1 CARACTERIZACIÓNDELAEMPRESA,ENELCONTEXTO INSTITUCIONAL. ... 29

2.1.1 Base Legal. ... 29

2.1.2 Misión, Visión y Políticas. ... 30

2.2 PROCEDIMIENTOMETODOLÓGICO. ... 31

2.2.1 Modalidad de la Investigación... 31

2.2.2 Tipos de Investigación. ... 32

2.2.2.1 Investigación de campo. ... 32

2.2.2.2 Investigación bibliográfica. ... 32

2.2.3 Métodos, técnicas e instrumentos. ... 33

2.2.3.1 Métodos de la Investigación. ... 33

2.2.3.2 Técnicas de la Investigación. ... 34

2.2.3.3 Instrumentos de la Investigación. ... 34

2.2.4 Población y muestra. ... 35

2.2.4.1 Población. ... 35

2.2.4.2 Muestra. ... 36

2.2.5 Interpretación de los resultados de la investigación. ... 36

2.2.5.1 Entrevista. ... 36

2.3 VERIFICACIÓNDELAIDEAADEFENDER. ... 43

2.4 PROPUESTADELINVESTIGADOR. ... 43

2.5 CONCLUSIONESPARCIALESDELCAPÍTULO. ... 44

CAPÍTULO III ... 45

3 MARCO PROPOSITIVO. ... 45

3.1 TÍTULODELAPROPUESTA:ELABORACIÓNDEUNSISTEMA CONTABLEQUEPERMITAOPTIMIZARDEFORMAEFICIENTEYEFICAZ LAGESTIÓNFINANCIERADELACOOPERATIVADETRANSPORTE“JOHN FITZGERALDKENNEDY”ENLACIUDADDESANTODOMINGO. ... 45

3.2 DESARROLLODELAPROPUESTA. ... 45

3.2.1 Justificación. ... 45

3.2.2 Objetivo general. ... 46

3.2.2.1 Objetivos Específicos. ... 46

3.2.3 Propuesta del sistema contable. ... 47

3.2.3.1 Direccionamiento estratégico propuesto. ... 47

3.2.3.2 Plan de cuentas. ... 48

3.2.3.3 Ingreso de datos. ... 57

3.2.3.4 Validación de los datos. ... 65

3.2.3.5 Actualización de los registros. ... 70

3.2.3.6 Clasificación de la Información. ... 77

3.3 VALIDACIÓNDELAPROPUESTA. ... 79

3.4 CONCLUSIONESYRECOMENDACIONES. ... 80

3.4.1 Conclusiones. ... 80

3.4.2 Recomendaciones. ... 80

BIBLIOGRAFÍA ... ÍNDICE DE TABLAS Tabla 1. Modelos de Sistemas Contables ... 13

Tabla 2. Modelo del Sistema Contable a aplicar ... 13

ÍNDICE DE CUADROS Cuadro 1. Cuadro de Población. ... 35

Cuadro 2. Encuesta a los socios ... 38

Cuadro 3. Encuesta a los socios ... 39

Cuadro 4. Encuesta a los socios ... 39

Cuadro 5. Encuesta a los socios ... 40

Cuadro 6. Encuesta a los socios ... 40

Cuadro 7. Encuesta a los socios ... 41

Cuadro 8. Encuesta a los socios ... 41

Cuadro 9. Encuesta a los socios ... 42

Cuadro 11. Plan de Cuentas ... 49

Cuadro 12. Manual de Procedimientos Contable ... 53

Cuadro 13. Nota bancaria ... 59

Cuadro 14. Estado de Situación Financiera Inicial ... 66

Cuadro 15. Libro diario ... 68

Cuadro 16. Libro diario ... 69

Cuadro 17. Mayorización ... 70

Cuadro 18. Balance de Comprobación ... 72

Cuadro 19. Estado de Resultados Integral ... 73

Cuadro 20. Estado de Situación Financiera ... 74

Cuadro 21. Estado de Evolución Patrimonial ... 75

Cuadro 22. Estado de Flujo de Efectivo ... 76

ÍNDICE DE GRÁFICOS Gráfico 1. Recibo de caja ... 57

Gráfico 2. Comprobante de egreso ... 58

ÍNDICE DE ANEXOS

RESUMEN EJECUTIVO.

En el presente tema de investigación “SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA COOPERATIVA DE TRANSPORTE “JOHN FITZGERALD KENNEDY” EN LA CIUDAD DE SANTO DOMINGO”, se evidencia su importancia y relevancia ya que los resultados que se obtendrán contribuirán al desarrollo y actualidad en los ámbitos nacionales y regionales para la Cooperativa como para aquellas empresas que se encuentran en las mismas dificultades, es por tal razón que se considera un modelo de fácil e inmediata solución para promover la eficiencia y eficacia de la realización de sus operaciones, dando un grado de seguridad y acrecentamiento de sus ingresos y disminución de sus costos, lo que reforzara la confianza de todos sus socios en el cumplimiento y la fiabilidad de la información financiera.

La metodología utilizada en esta investigación tiene el paradigma cuali-cuantitativo para realizar el análisis de los resultados que surjan de las encuestas obtenidas tanto al gerente y representante legal de la empresa y sus socios de base quienes forman parte importante y fundamental de la cooperativa, en la que se recopilo toda la información más relevante la misma que permitió conocer los problemas que enfrenta la cooperativa tanto de su situación administrativa, financiera y económica para lo cual se utilizó la línea de investigación de la gestión de información contable.

Por lo que se recomienda que la empresa ponga en práctica la presente propuesta ya que con esta información se logrará mejorar la gestión financiera dentro de la Cooperativa de Transporte “John Fitzgerald Kennedy” para que las decisiones sean tomadas de forma eficientes, eficaces, oportuna y en el menor tiempo.

EXECUTIVE SUMMARY.

In this research topic "ACCOUNTING AND FINANCIAL MANAGEMENT SYSTEM OF TRANSPORTATION UNION" JOHN FITZGERALD KENNEDY "IN THE CITY OF SANTO DOMINGO", its importance and relevance is evident since the results that will contribute to the development and current affairs in the national and regional levels for the Cooperative as for companies that are in the same difficulties, it is for this reason that it is considered a model of easy and immediate solution to promote efficiency and effectiveness in conducting its operations, giving a degree of security and growth of its revenues and decrease costs, which reinforce the confidence of all its partners in compliance and reliability of financial information.

The methodology used in this research is the qualitative and quantitative paradigm for the analysis of the results arising from surveys obtained both the manager and legal representative of the company and its grassroots partners who are important and fundamental part of the cooperative, that all relevant information that enabled it to meet the challenges facing the cooperative from its administrative, financial and economic situation for which the research of management accounting information was used was compiled.

It was also proceed to identify the annual financial processes, control systems and financial management of the company; using tools, methods, techniques that improve the quality of information, also the processes through strategies, plans and policies will be analyzed for the accounting system to improve the financial management of the cooperative, this will allow the company to have a valuable tool for real and timely information, to thereby achieve efficient management, effective, efficient and reliable with respect to the results presented.

1

INTRODUCCIÓN.

Antecedentes de la investigación.

El registro contable de las empresas están muy lejos de ser un simple registro de ingresos y gastos, ahora se trata de realizar un sistema que brinde seguridad para que la Contabilidad sea eficiente; pues permitirá conocer todo lo relacionado con la empresa esto es ordenar, agrupar, organizar y obtener reportes claros, enfocados al uso eficientemente de los recursos.

Así mismo para que la gestión financiera tenga un correcto proceso se diseñarán estrategias para lograr los objetivos, esto se lo ejecutará utilizando eficiencia, eficacia y efectividad en el manejo de los recursos para de esta manera obtener una mayor rentabilidad con una buena toda de decisiones.

El presente tema en la Cooperativa de Transporte “John Fitzgerald Kennedy” no registra antecedentes de investigación, pero en la base de datos del “CDIC” de la Universidad si registra temas relacionados como son:

Modelo Contable y Optimización Financiera en la Empresa Comercial “Rodamientos Salazar”, Chiluisa Benavides María del Carmen, año 2013.

Sistemas de Contabilidad de Servicios para la “Fundación para el desarrollo Productivo y sostenido mano a mano” y su Información Financiera, Reyes Orozco Paolo Yadira, año 2013.

2

Planteamiento del problema.

Mediante una entrevista en la empresa con el señor Gerente y Representante Legal de la misma, se determinó que existe una deficiente gestión financiera de la empresa en los aspectos relacionados con:

Falta de un sistema contable que permita obtener datos más precisos de la situación económica al final de un periodo económico y de manera inmediata.

No se cumple con el presupuesto anual, esto lleva a una mala administración la cual provoca pérdidas continuas, lo que lleva a la necesidad de implementar planes operativos anuales.

La empresa no cuenta con políticas de cobro en los rubros administrativos lo que conlleva que se utilicen dineros de otras cuentas para cubrir el presupuesto.

El poco conocimiento de las leyes por parte de los socios de base y directivos hace que tomen resoluciones muchas veces sin contemplar aspectos legales, lo cual hace que se retrasen los objetivos institucionales.

Falta de una base de datos donde se pueda conocer fácilmente la situación económica de cada socio.

3

Formulación del problema.

¿Cómo mejorar la gestión financiera en la Cooperativa de Transporte “John Fitzgerald Kennedy?.

Delimitación del problema.

La Cooperativa de Transporte “John Fitzgerald Kennedy”, con Acuerdo Ministerial 11114 del 19 de Abril de 1968 e inscrita en el Registro General de la Cooperativas con N°. 0254 se encuentra ubicada en la Urbanización Caminos Vecinales calle Humberto Fiallos y Arturo Lince de la cuidad de Santo Domingo, se dedica al servicio de transporte de pasajeros y la emisión y recepción de guías de encomiendas. En las rutas Santo Domingo – Guayaquil, Pedernales, Quito, Guayllambamba, Mindo, Cielo Verde, Rumiñahui, El Esfuerzo, Santa María del Toachi, Quininde, San Jacinto y demás recintos aledaños. Está conformada por 48 socios legalmente calificados y con el Permiso de Operación vigente emitido por la Agencia Nacional de Tránsito y Transporte Terrestre institución reguladora del Transporte Terrestre del Ecuador, así también consta con su directiva calificada según la nueva ley de Economía Popular y Solidaria, con un Presidente de la Cooperativa sus vocales Principales y Suplentes, el Presidente del Consejo de Vigilancia con los Vocales Principales y Suplentes, las Comisiones Especiales, el Gerente que es el Representante Legal de la Empresa y la señorita Secretaria, además un Contador y Auxiliar contable.

Objeto de estudio.

El objeto de estudio es el Sistema Contable.

Campo de Acción.

4

Línea de Investigación.

La línea de investigación a realizar es la Gestión de la Información Contable.

Objetivos.

Objetivo General.

Diseñar un sistema contable para optimizar la gestión financiera de la Cooperativa de Transporte “John Fitzgerald Kennedy” en la ciudad de Santo Domingo.

Objetivos Específicos.

Fundamentar científicamente los procesos contables anuales, sistemas de control y la gestión financiera.

Diagnosticar la problemática de la gestión financiera realizando la investigación exhaustiva para saber y conocer las necesidades de la empresa.

Elaborar un sistema contable para optimizar la gestión financiera de la empresa.

Idea a Defender.

5

Variables de la Investigación.

Variable Independiente.- Sistema Contable.

Variable Dependiente.- Gestión Financiera.

Justificación del tema.

El tema escogido para la presente tesis se lo realiza por la importancia y la necesidad de la empresa de contar con la implementación de un sistema contable ya que así se logrará obtener una mejor la calidad de la información y se ayudará a optimizar los recursos de forma eficaz y eficiente través de la gestión financiera con la elaboración de planes operativos, políticas de cobro y administrativas.

Los beneficios que la empresa obtendrá al aplicar esta propuesta serán mejorar la calidad de la información y la toma de decisiones más importantes dentro de ella, sin referirse a los costos mínimos que involucrarán realizar esta investigación, por lo que justifica su aportación económica.

Finalmente nuestra propuesta sobre el tema de investigación nos llevara a obtener el título de Ingeniería en Contabilidad Superior, Auditoría y Finanzas CPA.

Metodología investigativa a emplear.

6

En los tipos de investigación se emplearán las de campo con soluciones en el ambiente de trabajo, la investigación bibliográfica, descriptiva, explicativa mediante los hechos estableciendo las causas y efectos. En los métodos se emplearán el Inductivo – Deductivo en la que se analizará de lo particular a lo general, el analítico – sintético de manera detallada, las técnicas que se utilizarán las encuestas, entrevistas, observaciones y todo lo que se deriva de ellas, para una mejor investigación.

Resumen de la estructura de la tesis.

En la introducción se establecerá el planteamiento del problema en la que se determinara la deficiencia en la gestión financiera de la empresa, la delimitación del problema en base a la vida e historia, la línea y metodología de investigación a seguir para de esta manera lograr la eficiencia y eficacia de la Cooperativa.

El capítulo I, Marco Teórico, se fundamentará teóricamente la investigación, sobre el tema tanto de la variable independiente como dependiente, esto se sustentará mediante la utilización de libros, fuentes bibliográficas las que luego serán analizadas para el uso correcto en la investigación.

Capítulo II, Marco Metodológico y planteamiento de la propuesta, se lo realizara mediante la utilización de la metodología, técnicas y herramientas para de esta manera dar la solución al problema de la empresa a investigar para lograr los resultados esperados.

7

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN.

Siendo que la cooperativa de transporte “John Fitzgerald Kennedy”, no cuenta con una buena gestión financiera para el desarrollo de sus actividades que permitan a sus administradores conocer de forma rápida los movimientos de sus operaciones y realizar de forma oportuna la toma de las decisiones, es por eso que se solucionará el problema elaborando un correcto proceso en los sistemas en la que se diseñarán estrategias para lograr los objetivos, planes operativos anuales, políticas de cobro y políticas administrativas para el beneficio de sus socios y trabajadores, esto se lo ejecutará utilizando eficiencia, eficacia y efectividad en el manejo de los recursos para de esta manera obtener una mayor rentabilidad con una buena toma de decisiones utilizando la línea de investigación de la Gestión de la Información Contable.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Procesos Contables Auditores.

Es el conjunto de fases a través de las cuales la Contaduría pública obtiene y comprueba información financiera, por lo que resulta sencillo inferir que tanto la contabilidad con la auditoria alcanzan los objetivos a través de la aplicación de las mismas fases de un proceso.

8

la corrección del producto de la Contabilidad. Dicho en otros términos, la Auditoria para cumplir su cometido, sigue las mismas fases del proceso que revisa.

Debido a que el presente trabajo está orientado hacia la Contabilidad, se abordarán exclusivamente las fases del proceso contable necesarias para obtener información financiera.1

1.2.1.1Contabilidad.

“Sistema de información que mide las actividades de las empresas, procesa esa información en estados (informes) y comunica los estados a los tomadores de decisiones.”2

“La Contabilidad es comprendida como el medio de generación de datos, reportes y balances, información que usa el gerente en la toma de decisiones. Procesos contable que se encuentra computarizado los mismos que se obtienen casi al instante, una empresa sin datos oportunos, confiables y completos está en desventaja y con seguridad destinado al fracaso”.3

La contabilidad es la que se encarga de la situación económica y financiera de una empresa con la finalidad de facilitar la toma de decisiones económicas dentro de las mismas.

1.2.1.1.1 Importancia de la contabilidad para la toma de decisiones.

“La Contabilidad es un elemento fundamental del sistema de información de un ente, que proporciona datos sobre su patrimonio y la evolución del mismo, destinados a facilitar las

9

decisiones de sus administradores y de los terceros que interactúan con él con respecto a su relación real o potencial.”4

“La información contable es útil para cualquiera que deba emitir juicios y tomar decisiones que generen consecuencias económicas; la contabilidad ayuda a la toma de decisiones, mostrando cómo y dónde se ha gastado el dinero o se ha contraído compromisos; evaluando el desempeño e indicando las implicaciones financieras de escoger un plan en lugar de otro, además ayuda a predecir los efectos futuros de las decisiones y a dirigir la atención tanto hacia los problemas, las imperfecciones y las ineficiencias actuales, como hacia las oportunidades futuras.” 5

La contabilidad es de vital importancia ya que nos permite poder tomar las decisiones de mejor manera sobre las actividades que la empresa desempeña, así también nos admite llevar un mejor control de las actividades, procesos y movimientos diarios de las transacciones contables.

1.2.1.2Auditoría.

“La auditoría financiera es el examen de los estados financieros elaborados por un contador público sobre libros de contabilidad, registro, documentación complementaria y transacciones de la entidad examinada para determinar si los estados financieros presentan razonablemente la situación financiera”.6

“El vocablo de Auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos etc. Hoy en día la palabra auditoría se encuentra relacionada con diversos procesos de revisión

4 ZAPATA, Pedro; Contabilidad General, Séptima edición; editorial McGraw-Hill Internacional; año 2011; Pág 8.

5 ZAPATA, Pedro; Contabilidad General; Sexta edición; año 2008; Pág. 5

10

o verificación que, aunque todos ellos tienen en común el estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica.”7

La auditoría es un examen crítico de los registros, tareas y resultados de cualquier empresa con el fin de evaluar, diagnosticar y verificar el comportamiento de las actividades y operaciones las mismas que deben ser de forma eficiente y eficaz.

1.2.1.2.1 Importancia de la Auditoría.

“Toda institución tiene una misión que cumplir, es creada a fin de alcanzar determinados objetivos, los que al materializarse llevan la satisfacción de las necesidades de quienes son clientes de la empresa o usuarios de un servicio.

Por lo tanto, los objetivos vienen a constituir lo primero en la intención, mientras que los resultados son los últimos en la acción. De tal forma, calidad y cantidad en que se logre la materialización de los objetivos, depende el cumplimiento de la misión, a su vez el logro de los resultados, es responsabilidad de quien desempeña funciones de jefatura.

Por su parte, la auditoria está orientada hacia la revisión y análisis de la institución en todas sus áreas, lo que la lleva a determinar su grado de eficiencia. Por esta razón, ésta adquiere gran importancia dentro del desempeño del ejecutivo, como una herramienta que no solo le permite conocer el grado de eficiencia de la organización, sino también, sus aciertos como ejecutivo, el resultado de su gestión, y porque destaca hechos pero también permite acciones de mejoramiento.”8

“La auditoría es importante ya que consiste en un examen sistemático de los Estados Financieros, de sus registro y operaciones con la finalidad de determinar si está de acuerdo

11

con los Principios de Contabilidad Generalmente Aceptados con las políticas establecidas por la dirección y por cualquier otro tipo de exigencias legales o voluntariamente adoptadas.”9

La auditoría es importancia ya que con ella podemos establecer el grado de eficiencia y eficacia con la cual se desarrollan las tareas administrativas y el grado de su cumplimiento, además controla el correcto uso de los materiales y equipos, y del recurso humano lo que contribuye a una buena toma de decisiones.

1.2.2 Sistemas Contables.

“Un sistema de información es el conjunto de elementos interrelacionados que recoge datos, los procesa y convierte en información, que almacena y posteriormente se da a conocer a sus usuarios. La contabilidad es un sistema de información ya que captura, procesa, almacena y distribuye información vital para la correcta toma de decisiones en la empresa.”10

“El sistema contable es el conjunto de proposiciones de carácter conceptual o instrumental que tiene por objeto la captación, cuantificación, registro y comunicación de las operaciones generadas por la actividad empresarial con objeto de obtener información económica-financiera que refleje de forma razonable, objetiva y fiable la realidad de la actividad empresarial”. 11

Los sistemas contables consisten en el conjunto de métodos, procedimientos y recursos que nos permiten obtener una información más clara, detallada de todos los movimientos económicos de la empresa de manera más fácil y ágil los que servirán para la toma de decisiones adecuadas dentro de la institución.

9 GOMEZ, Roberto; Generalidades de la Auditoría; Primera edición; Editorial incorporación a la comunidad económica europea; año 2002; Pág. 9

10 MARTELO, Lizeth; Universidad latina de Panama; año 2008; Pág. 2

12

1.2.2.1Importancia de los sistemas contables.

“Los sistemas contables pueden definirse como un conjunto de factores intrínsecos al propio sistema que a través de la modernización de que son objeto por medio de sus propias interrelaciones y las influencias del exterior, conforman un todo debidamente estructurado, capaz de satisfacer las necesidades que a la función contable le son asignados en los diferentes ámbitos.”12

“Los sistemas de información han generado en la estructura de las organizaciones, nuevas formas de gestión derivadas del uso inteligente de la información, que permite tener un control sobre todos los elementos de la empresa y los recursos con los que cuenta, consiguiendo con ello un mejor manejo de toda la información que se genere para poder manejarla cuando se crea necesario, evitando los desperdicios o pérdidas de recursos materiales y demás.”13

La importancia de los sistemas de información contable está en la utilidad que tienen, tanto para la toma de decisiones de los socios de las empresas como para aquellos usuarios externos de la información. Las nuevas demandas de información abren campo a la introducción de nuevos conceptos que pueden llegar a potencializar la empresa dentro del mercado si se da el adecuado manejo, reconocimiento y medición.

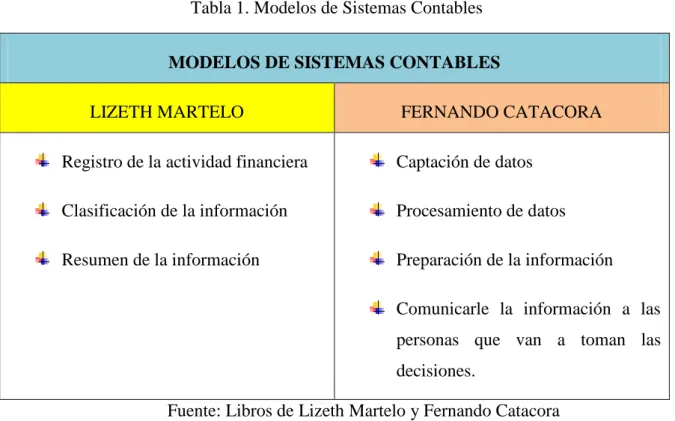

1.2.2.2Modelo del Sistema Contable Aplicar

El presente modelo de sistema contable se basa en una fusión de los modelos de Lizeth Martelo y Fernando Catacora.

12 MEJIA, Eutimio; Introducción al pensamiento contable de García Casella; Primera Edición; año 2011,

Pág. 83

13 CALDERON, SOLÍS, NARANJO, Rivero, Pablos y Vence: "Monografía. Sistema información

económico- financiero- contable y la auditoria a los sistema inventario" en Contribuciones a la Economía,

13

Tabla 1. Modelos de Sistemas Contables

MODELOS DE SISTEMAS CONTABLES

LIZETH MARTELO FERNANDO CATACORA

Registro de la actividad financiera Clasificación de la información Resumen de la información

Captación de datos Procesamiento de datos Preparación de la información Comunicarle la información a las personas que van a toman las decisiones.

Fuente: Libros de Lizeth Martelo y Fernando Catacora Elaborado por: Yesica Bravo

Una vez establecido los modelos de acuerdo a la actividad y necesidad de la cooperativa se procederá a realizar una fusión de los dos modelos para establecer un modelo propio el mismo que brindará una mejora en el manejo financiero de la empresa; por lo que se implanta el siguiente modelos.

Tabla 2. Modelo del Sistema Contable a aplicar

AUTORA MODELO CONCEPTOS

Plan de cuentas También conocido como nomenclador o

14 Yesica

Maribel Bravo Bazurto

Ingreso de datos

Validación de datos

Actualización de registros

Clasificación de la información

Emisión de reportes

El ingreso de los datos se hace a través del movimiento económico diario los cuales deben ser previamente definidas los mismos que deben contener débito o crédito, estos pueden ser anuales o mecanizados.

Comprueba que los datos ingresados

cumplen con ciertos parámetros

previamente establecidos para el

correcto control de los datos desde el

punto de vista de su consistencia.

Consiste en el traspaso de los movimientos del diario general a cada una de las cuentas de mayor.

Para clasificar la información es necesario realizar un análisis de la situación actual en la que se encuentra en este momento la empresa, para lo cual se utilizara los ratios financieros para el caso

Consiste en el procesamiento de la

información contable que ha sido grabada, validada y actualizada, mediante reportes para un sistema de contabilidad general.

15

1.2.3 Gestión Financiera.

“Toda empresa o negocio existe si obtiene beneficios. Sin beneficios la empresa pierde su capacidad de crecer y desarrollarse. Como organización debe competir con otras que realizan idénticos productos o servicios. Una empresa que no obtenga beneficios, a pesar de la buena voluntad de sus gestores, tiene que gestionar perfectamente sus recursos, tanto disponibles como obtenibles para alcanzar aquellos, tratando por todos los medios de conseguir un óptimo equilibrio entre los mismos.”14

“El proceso de gestión es el conjunto de las acciones, transacciones y decisiones que la organización lleva a cabo para alcanzar los objetivos propuestos fijados en el proceso de planificación, que se concretan en los resultados”. 15

La gestión financiera es la que se encarga de la administración de los recursos de forma eficiente y eficaz estas acciones nos permiten tomar las mejores decisiones en lo que respecta a inversión, financiamiento y la administración de los activos de la empresa.

1.2.3.1Objetivos de la Gestión Financiera.

Los objetivos de la gestión financiera son:

Planear el crecimiento de la empresa, tanto táctica como estratégicamente.

Captar los recursos necesarios para que la empresa opere en forma eficiente.

Asignar recursos de acuerdo con los planes y necesidades de la empresa.

14 RUBIO, Pedro; Introducción a la Gestión Empresarial, Instituto europeo de gestión empresarial; No. Registro 06-21440; Pág. 7

16 Optimizar los recursos financieros.

Minimizar la incertidumbre de la inversión.

Maximizar las utilidades.

Maximizar el patrimonio.

Maximizar el crecimiento del valor.16

1.2.3.2Importancia de la Gestión Financiera.

“Dentro de una organización la administración es muy importante para que la empresa tenga un mejor rendimiento y por ende se pueda mantener dentro del mercado competitivo, ya que la gestión financiera está íntimamente relacionada con la toma de decisiones relativas al tamaño y composición de los activos, al nivel y estructura de la financiación y a la política de dividendos enfocándose en dos factores primordiales como la maximización del beneficio y la maximización de la riqueza, para lograr dichos objetivos uno de los instrumentos más utilizados para que la gestión financiera sea realmente eficaz es el control de gestión, que garantiza en un alto grado la consecución de las metas y objetivos fijados por los creadores, responsables y ejecutores del plan financiero.

La gerencia financiera y su gestión son de gran importancia para la tarea del administrador, en el sentido del control de todas las operaciones, en la toma de decisiones, en la consecución de nuevas fuentes de financiación, en mantener la efectividad y eficiencia operacional, en la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones aplicables”17.

17

1.2.3.3Clases de la Gestión Financiera.

“Las clases de gestión financiera en los actuales momentos son los siguientes y se explica cada uno de ellos con la finalidad de dar a conocer específicamente que funciones cumple cada uno de ellos dentro de la empresa y como se relaciona con la parte económica.

1.2.3.3.1 Inversión.

Es el acto mediante el cual se adquiere ciertos bienes con el ánimo de obtener unos ingresos o rentas a lo largo del tiempo se refiere al empleo de un capital en algún tipo de actividad o negocio con el objetivo de incrementarlo.

La inversión es todo desembolso de recursos financieros que aplica a la creación, renovación, ampliación o mejorar la capacidad operativa de la empresa, para adquirir insumos agrícolas de producción denominado fertilizantes, fungicidas e insumos para el campo agrícola y ganadero, la empresa utilizará permanentemente para sus cultivos y cumplimiento de su objetivo social.

1.2.3.3.2 Financiamiento.

Es el conjunto de recursos monetarios financieros para llevar a cabo una actividad económica, con la característica de que generalmente se trate de sumas tomadas a préstamos que complementan los recursos propios.

1.2.3.3.3 Toma de decisiones.

18

decisión deberían calcular cuales serán el resultado de escoger una alternativa en función de las consecuencias previsibles para cada alternativa se tomara decisión.

Así los elementos que construyen la estructura de la decisión son los objetivos de quién decide y las restricciones para conseguirlos, las alternativas posibles y potenciales las consecuencias de cada alternativa, el escenario en el que se toma la decisión y las preferencias de quien decide.

1.2.3.3.4 Planeación Financiera.

Es una técnica que reúne un conjunto de métodos, instrumentos y objetivos con el fin de establecer un pronóstico y las metas económicas y financieras de una empresa, también dará a la empresa una coordinación general de funcionamiento”18.

1.2.3.4Finalidades de la Gestión.

“Los cambios tecnológicos que se han producido en la sociedad han ampliado el campo de la gestión. En las primeras etapas del desarrollo económico, las empresas se definían porque realizaban tareas repetitivas, fáciles de definir. En el taller o en la oficina el personal sabía exactamente cuál era y seguiría siendo su misión.

La labor del Director Gerente era supervisar la marcha de los trabajos en curso en un proceso reiterativo. El resultado se medía según lo que se producía, y se funcionaba bajo una fuerte disciplina y control riguroso. Había que satisfacer las expectativas de los propietarios de ganar dinero y esa era la mayor motivación.

19

Esta simple interpretación de la gestión que existía entonces sigue aún con nosotros, como un eco del pasado. Algunos empresarios siguen comportándose como si nada hubiese cambiado. Pero son los zarpazos de la realidad lo que ha hecho que los empresarios tengan en cuenta muchos otros factores, porque los mercados ya no crecen en función de la oferta, y hay que luchar en mercados muy competitivos y a veces recesivos interiormente, sin contar con los problemas de competencia de empresas foráneas.

La automatización, la informática, las nuevas tecnologías de la información y las crecientes expectativas de la sociedad han puesto al descubierto muchas carencias de los directivos españoles. La naturaleza de la gestión se ha hecho más compleja para actuar en función de una serie de prioridades, como es la de conseguir beneficios constantes, por encima de todas ellas”.19

1.2.3.5Funciones de la Gestión Financiera

“La administración financiera actual se contemple como una forma de la economía aplicada que hace énfasis a conceptos teóricos, tomando también información de la contabilidad, que es igualmente otra área de la economía aplicada.

Estas funciones específicas son:

La determinación de las necesidades de recursos financieros.

La consecución de financiación según su forma más beneficiosa en costes, plazos y otras condiciones contractuales y fiscales.

20

La aplicación juiciosa de los recursos financieros, para obtener adecuados niveles de eficiencia y eficacia.

El análisis financiero mediante la recolección y estudio de información para obtener respuestas seguras sobre la situación financiera de la empresa.

El análisis sobre la viabilidad económica y financiera de las inversiones”.20

1.2.3.6Áreas de la Gestión Financiera

“Al utilizar la estrategia de maximizar la riqueza, el gerente financiero se enfrenta con el problema de la incertidumbre al tener en cuenta las alternativas entre diferentes tipos de rendimiento y los niveles de riesgo correspondientes. Utilizando su conocimiento de estas alternativas previstas de riesgo – rendimiento perfecciona estrategias destinadas a incrementar al máximo la riqueza a cambio de un nivel aceptable de riesgo.

Las áreas de decisión de la Gestión Financiera son:

Decisión de Inversión.

Decisión de Financiamiento.

Decisión de Destino de las Utilidad.

1.2.3.6.1 Decisiones de Inversión

Define la cantidad de recursos que se destinaran a la realización de determinados proyectos cuyos beneficios se concretarán en el futuro. Esta decisión involucra el análisis

21

de cada uno de los proyectos de inversión y de todos en su conjunto, determinando en cada caso el grado de riesgo y las utilidades derivadas del mismo. Cabe destacar que esta decisión puede ser modificada cuando se deba reubicar los recursos cuando el activo deje de justificarse económicamente.

1.2.3.6.2 Decisiones de Financiamiento

Consiste en determinar la mejor combinación de fuentes financieras o estructura de financiamiento y la posibilidad de modificarla para maximizar el valor de la institución. Esta decisión debe considerar la composición de los activos, la actual y la proyectada de acuerdo al riesgo que se quiera asumir y en consecuencia el costo de cada una de las fuentes de financiación

1.2.3.6.3 Decisiones de destino de las Utilidades

Esta decisión involucra determinar la estabilidad que tendrán las utilidades, y el destino que se les dará”21.

1.2.3.7Análisis Financieros

“El análisis de los estados financieros se definen como los procesos mediante el cual el administrador o los directivos evalúan el desempeño de la empresa por medio de los resultados reflejados numéricamente en cada uno de los documentos contables, y que sirve como base para la toma de decisiones”22

21 BARRIENTOS; Myriam; Manual de Gestion Financiera; Santiago de chile; año 2009.

22

1.2.3.8Índices financieros

Otra opción que incluyen los programas de contabilidad es la opción de índices financieros, que se calculan con base en los saldos que presenten las cuentas de mayor a una fecha determinada. Algunos de los índices más comunes son:

Indicadores de liquidez.

Se utilizan para determinar la capacidad que tiene una empresa pare enfrentar las obligaciones contraídas a corto plazo. Cuanto más elevado es el indicador de liquidez, mayor es la posibilidad de que la empresa consiga cancelar las deudas a corto plazo.

Indicadores de solvencia

23 Indicadores de gestión.

24 Índices de rentabilidad.

Es un método de valoración de inversiones que mide el valor actualizado de los cobros generados, por cada unidad monetaria invertida en el proyecto de inversión. Analíticamente se calcula dividiendo el valor actualizado de los flujos de caja de la inversión por el desembolso inicial.

Con respecto a los índices financieros calculados por un sistema contable deben efectuarse las siguientes observaciones:

25

el cálculo de un índice requiere ser cambiados por razones específicas aplicados por una empresa.

Clasificación de las cuentas: Cuando se especula que la generación de información errada es culpa del sistema, realmente esto no es así ya que si la cronología es adecuadamente validada es casi imposible que un computador desde el punto de vista del hardware, modifique algo ya previamente almacenado o que haga algo que no se le haya instruido. Desde el punto de vista del software, el computador lleva a cabo las instrucciones que se le da.

1.2.3.9Información Contable para la toma de decisiones.

1.2.3.9.1 Información contable.

“Tiene como base un conjunto de datos contables a los que se les proporciona una interpretación con un sentido particular, por lo que debe cumplir con normatividad y reglamentos para que sea útil, confiable y oportuna, además debe tener cierto tipo de cualidades que satisfagan las necesidades de los usuarios, esta debe ser comprensible, útil, clara, pertinente, confiable, oportuna, neutral, verificable, comparable y debe representar fielmente los hechos económicos de la empresa”23

1.2.3.9.2 Objetivo de la información contable.

“Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios tales como recursos y el resultado obtenido en el período”24.

23 GOMES, G. La Información Contable Gestiopolis; Citado el 25 de abril de 2010: Disponible: //www.gestiopolis.com/canales/financiera/artículos/no.%208/infocontable.ht

26

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

El presente trabajo de tesis definido por Pedro Zapata se basa al medio de generación de datos y reportes, para la toma de decisiones necesarias, las que se ajuntan a las necesidades de la empresa Cooperativa de Transporte “John Fitzgeral Kennedy”.

En el tema de la auditoría basándome en la teoría de Benjamín Tellez, este trabajo me permitirá realizar un examen de los Estados Financieros para que de esta manera presenten razonabilidad en el trabajo a realizar.

Isabel Gracia, indica que un sistema contable debe cuantificar, registrar y comunicar la información económica para conocer su fiabilidad y razonabilidad de la actividad empresarial.

Los conceptos que se dan en el tema de estudio del presente trabajo como son los procesos contables del sistema y la gestión se expresan así

“La Contabilidad es comprendida como el medio de generación de datos, reportes y balances, información que usa el gerente en la toma de decisiones. Procesos contable que se encuentra computarizado los mismos que se obtienen casi al instante, una empresa sin datos oportunos, confiables y completos está en desventaja y con seguridad destinado al fracaso”25

27

“La auditoría financiera es el examen de los estados financieros elaborados por un contador público sobre libros de contabilidad, registro, documentación complementaria y transacciones de la entidad examinada para determinar si los estados financieros presentan razonablemente la situación financiera”26

“El sistema contable es el conjunto de proposiciones de carácter conceptual o instrumental que tiene por objeto la captación, cuantificación, registro y comunicación de las operaciones generadas por la actividad empresarial con objeto de obtener información económica-financiera que refleje de forma razonable, objetiva y fiable la realidad de la actividad empresarial”27

“El proceso de gestión es el conjunto de las acciones, transacciones y decisiones que la organización lleva a cabo para alcanzar los objetivos propuestos fijados en el proceso de planificación, que se concretan en los resultados”28

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Los sistemas de información contable son los que capturan, procesan, almacenan y distribuyen información vital para la correcta toma de decisiones en la empresa.

Estos sistemas son fundamentales para el desempeño de la contabilidad y de esta manear reciba un control y organización en las diferentes actividades de la empresa con el fin de conocer la situación económica al finalizar cada periodo económico de una manera ágil, oportuna y útil para llevar a cabo los propósitos que se quieren realizar y así cumplir con los objetivos.

28

Los sistemas contables no solo deben proveer información que permita a los directivos de la empresa ejercer un mejor control técnico sobre la misma, sino que debe permitir la mejor toma de decisiones.

29

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA, EN EL CONTEXTO

INSTITUCIONAL.

La Cooperativa de Transporte “John Fitzgerald Kennedy” adquirió su personería jurídica el 19 de mayo de1964, mediante acuerdo ministerial N°11114 del 19 de Abril de 1968 y se encuentra legalmente inscrita en el Registro General de Cooperativas con el número de orden 0254 del mismo mes y año, está ubicada en la Urbanización Caminos Vecinales, es una Institución encargada de brindar el servicio de transporte de pasajeros y la recepción y emisión de guías de encomiendas a nivel nacional en las rutas Santo Domingo – Guayaquil, Pedernales, Quito, Guayllabamba, Mindo, Cielo Verde, Rumiñahui, El Esfuerzo, Santa María del Toachi, Quininde, San Jacinto y demás recintos aledaños.

Está conformada por 48 socios legalmente calificados y con el Permiso de Operación vigente emitido por la Agencia Nacional de Tránsito y Transporte Terrestre, así también consta con su directiva calificada con un Presidente sus vocales Principales y Suplentes, el Presidente del Consejo de Vigilancia con los Vocales Principales y Suplentes, el Gerente que es el Representante Legal de la Empresa y la señorita Secretaria además cuenta con un área Contable y oficinas a nivel nacional para el despacho de Boletos, emisión y recepción de Guías de Encomiendas con el fin de satisfacer las necesidades de la comunidad.

2.1.1 Base Legal.

30 Servicio de Rentas Internas.

Agencia Nacional de Transporte Terrestre.

La Superintendencia de Economía Popular y Solidaria.

Las Normas Internacionales de Información Financiera.

Principios Contables Generalmente Aceptados

2.1.2 Misión, Visión y Políticas.

Misión Actual.

La Cooperativa de Transporte John Fitzgerald Kennedy tiene como misión ofrecer a la sociedad en general un servicio de calidad, cómodo, seguro y eficiente en todas las rutas, integrando y cultivando valores éticos y a la vez fomentando un alto sentido de respeto y responsabilidad de nuestros socios y colaboradores hacia nuestros usuarios.

Visión Actual.

31 Política Actual.

La Cooperativa de Transportes “John Fitzgerald Kennedy” está orientada al desarrollo del servicio de la transportación de calidad, manteniendo comunicación continua con nuestros clientes en atención a sus necesidades y denuncias, para así satisfacer sus requerimientos y necesidades; contamos con personal responsable, amable, capacitado, motivado y comprometido, además contamos con el servicio en el envío y recepción de encomiendas lo que hace que la Cooperativa de Transportes “John Fitzgerald Kennedy” sea una empresa líder en el sector de transporte de personas y servicio de encomiendas.

2.2 PROCEDIMIENTO METODOLÓGICO.

2.2.1 Modalidad de la Investigación.

En la presente investigación sobre el tema de Sistema Contable y Gestión Financiera de la Cooperativa de Transporte “John Fitzgerald Kennedy” en la ciudad de Santo Domingo, se empleará la metodología cuali-cuantitativo empleando con mayor énfasis la investigación cuantitativa.

32

2.2.2 Tipos de Investigación.

Los tipos de investigación que sustentarán la presente tesis para las variables independiente y dependiente serán de campo, bibliográfica-documental.

2.2.2.1Investigación de campo.

La investigación de campo es un procedimiento técnico, sistemático y analítico de la situación actual de la empresa esta se la realizó en el lugar en la que producen los acontecimientos. En esta investigación el investigador tomó contacto directo mediante la observación, el cuestionario o la entrevista con el personal de las diferentes áreas con la finalidad de obtener información necesaria, cuyos resultados aportarán a conocer la realidad en la que se encuentra el manejo de la empresa.

Para este tipo de investigación se acudió a la empresa donde se constató los hechos, se entrevistó al gerente y se encuesto a los socios para conocer los requerimientos y necesidades acerca de la gestión financiera y sistema contable que necesita la cooperativa.

2.2.2.2Investigación bibliográfica.

Es el sistema que se sigue en base a los datos obtenidos, además es el conjunto de técnicas y estrategias para identificar y acceder a documentos que contiene la información pertinente para la investigación de las variable de estudio ya que esta garantiza la calidad de los fundamentos teóricos de la investigación, este tipo de investigación se busca en textos, libros, tesis, revistas anuarios.

33

2.2.3 Métodos, técnicas e instrumentos.

2.2.3.1Métodos de la Investigación.

Los métodos de la investigación permiten promover conocimiento con respecto a fenómenos, eventos o situaciones de carácter social, así también responde a preguntas que plantean la realidad de las cosas que nos rodean se enfoca a las soluciones de los problemas.

2.2.3.1.1 Método Inductivos/Deductivo.

Los métodos inductivos – deductivos parte de los conocimientos para encontrar las incidencias determinadas y después convertir estas en ley, también tiene que ver lo científico, mediante este método podemos garantizar el cumplimiento de los objetivos propuestos, aquí se plasma la idea a defender para proceder a su planteamiento.

Dentro del tema de investigación se utilizará la investigación del movimiento de las cuentas de ingresos y de gastos para buscar las necesidades que deberá ajustarse el sistema contable, además se verificará la gestión de los directivos de la empresa.

2.2.3.1.2 Método Analítico – Sintético.

34

Permitirá analizar la situación actual en que se encuentra la cooperativa en lo referente a los procesos contables y gestión financiera además se analizarán los hechos de los diversos elementos que no han sido tomados en cuenta por los directivos de la empresa.

2.2.3.2Técnicas de la Investigación.

Las técnicas es el conjunto de instrumentos en la cual se efectúa el método, son los procedimientos e instrumentos que utilizamos para acceder al conocimiento. Encuestas, entrevistas, observaciones y todo lo que se deriva de ellas.

2.2.3.2.1 Entrevista.

La entrevista es el conjunto de preguntas que se realizan sobre los hechos y aspectos que interesen con relación a la investigación, se trata de una conversación para obtener la información necesaria sobre el tema planteado.

2.2.3.2.2 Encuesta.

La encuesta consiste en recolectar información sobre una muestra o parte de la población se la utiliza en función de las variables a investigar, esto se lo realiza a través de un cuestionario de preguntas definidas y claras.

2.2.3.3Instrumentos de la Investigación.

35

2.2.3.3.1 Guía de entrevista.

La guía de entrevista dentro de la presente investigación ha sido fundamental para la formulación de preguntas a los socios de base de la cooperativa y elaboración de la entrevista al Sr. Gerente de la empresa, ya que de esta manera tendremos una clara distribución de las preguntas de acuerdo a la información que anhelamos obtener.

2.2.3.3.2 Cuestionario

Es cuestionario es de primordial importancia en la encuesta y en la entrevista, ya que se plantean una serie de preguntas que permiten medir la eficiencia, eficacia de la empresa, con el fin de saber los acontecimientos de la misma.

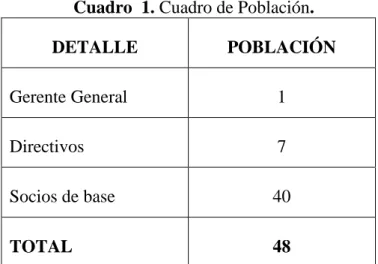

2.2.4 Población y muestra.

2.2.4.1Población.

La realización de esta investigación se llevó a cabo en las Instalaciones de Cooperativa de Transporte “John Fitzgerald Kennedy”, con la siguiente población.

Cuadro 1. Cuadro de Población.

DETALLE POBLACIÓN

Gerente General 1

Directivos 7

Socios de base 40

TOTAL 48

36

2.2.4.2Muestra.

La muestra dentro de la investigación se la utilizo mediante el proceso cualitativo a un grupo de personas dentro de la empresa aquí se trató sobre la recolección de los datos a consultar como son las variables requeridas para la investigación, con esto se pretende tener una calidad dentro de la encuesta.

2.2.5 Interpretación de los resultados de la investigación.

2.2.5.1Entrevista.

Entrevista dirigida al gerente y representante legal de la cooperativa de transporte “John FitzGerald Kennedy.”

Pregunta 1: ¿Existe un sistema contable que exprese información financiera de forma oportuna y confiable?

No existe un sistema contable en la empresa.

Pregunta 2: ¿Cuenta usted con un informe riguroso y continúo de los gastos que se efectúan según el Presupuesto de la misma?

Si se cuenta con los informes de los gastos de forma mensual sobre el presupuesto.

Pregunta 3: ¿Con que frecuencia le entregan la información financiera en su empresa?

La información de la empresa se me hace llegar cuando lo requiero por parte de la Oficina contable.

37

Si atraviesa problemas en lo referente a los cobros y gastos ya que la empresa no cuenta con políticas claras y definidas y además no tienen planes operativos anuales.

Pregunta 5: ¿Si la Cooperativa contara con un sistema contable adecuado, que beneficios tendría la misma?

Pienso que se obtendría varios beneficios como son: arqueos de caja continuos, mejor y rápidos informes de cada uno de los socios.

Pregunta 6: ¿Conoce usted si los documentos de respaldos con los que cuenta la empresa en este momento son los indicados para sustentar las transacciones financieras?

Los documentos con los que cuenta la empresa en referencia a los ingresos aún se los realiza de forma manual, porque si, se hace necesario un sistema actualizado que permita ingresar estos datos a un programa para que agilite el trabajo de la empresa.

Pregunta 7: ¿Cuenta la Cooperativa con políticas de cobro a los socios en la empresa?

No cuenta con políticas de cobro a los socios.

Pregunta 8: ¿Tiene la empresa un manual de funciones de forma escrita para el personal del área contable?

La empresa no cuenta con manuales de funciones para ninguna área de la empresa.

Pregunta 9: ¿La Cooperativa de Transporte John Fitzgerald Kennedy” tiene establecidas políticas claras para los directivos, planes operativos anuales y planes administrativos que optimicen los recursos de forma eficiente?

La empresa no cuenta con políticas, ni planes operativos y administrativos que optimicen los trabajos.

38

Pregunta 10: ¿Tiene la empresa políticas financieras dentro de la gestión financiera?

No, la empresa no cuenta con este tipo de políticas internas que hagan más eficiente el trabajo dentro de la misma.

Pregunta 11: ¿En los créditos otorgados a los socios se establecen políticas de endeudamiento para cada uno?

En la entrega de los créditos a los socios se les establece un monto igual para todos pero no tenemos políticas de endeudamiento para cada uno según las demás deudas dentro de la cooperativa.

2.2.5.2Encuesta a los socios.

Encuesta dirigida a los socios de base de la cooperativa de transporte “John Fitzgerald Kennedy”

1. ¿Cómo califica la atención del personal del área contable en la empresa?

Cuadro 2. Encuesta a los socios Respuesta

Alternativas %

Muy buena 70%

Buena 30%

Regular -

Mala -

TOTAL 100%

39

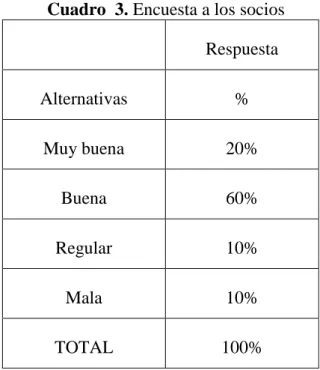

2. ¿La Administración por parte de los directivos dentro de la empresa ha sido?

Cuadro 3. Encuesta a los socios Respuesta

Alternativas %

Muy buena 20%

Buena 60%

Regular 10%

Mala 10%

TOTAL 100%

Elaborado por: Yesica Bravo

3. ¿Cómo socio usted tiene plena confianza de la información contable que presenta la empresa con la falta de un sistema contable?

Cuadro 4. Encuesta a los socios

Elaborado por: Yesica Bravo

Alternativas Respuestas

%

SI 20%

NO 80%

40

4. ¿Dentro de la Gestión Financiera de la empresa, las resoluciones que son tomadas por la dirigencia son comunicadas de forma oportuna?

Cuadro 5. Encuesta a los socios

Elaborado por: Yesica Bravo

5. ¿Cree usted que si la empresa contará con un sistema contable se mejora la gestión financiera dentro de la Cooperativa?

Cuadro 6. Encuesta a los socios

Elaborado por: Yesica Bravo

Alternativas Respuestas

%

SI 10%

NO 90%

TOTAL 100%

Alternativas Respuestas

%

SI 90%

NO 10%

41

6. ¿Piensa usted que hay eficiencia en el manejo de los recursos financieros dentro de la empresa?

Cuadro 7. Encuesta a los socios

Elaborado por: Yesica Bravo

7. ¿Conoce usted la misión de la empresa?

Cuadro 8. Encuesta a los socios

Elaborado por: Yesica Bravo

Alternativas Respuestas

%

SI 30%

NO 70%

TOTAL 100%

Alternativas Respuestas

%

SI 40%

NO 60%

42 8. ¿Conoce usted la visión de la empresa?

Cuadro 9. Encuesta a los socios

Elaborado por: Yesica Bravo

9. ¿Conoce usted las políticas de la empresa?

Cuadro 10. Encuesta a los socios

Elaborado por: Yesica Bravo

Alternativas Respuestas

%

SI -

NO 100%

TOTAL 100%

Alternativas Respuestas

%

SI 50%

NO 50%

43

2.3 VERIFICACIÓN DE LA IDEA A DEFENDER.

Luego de realizar la entrevista al representante legal de la empresa y la encuesta a los socios de base de la misma, según la información obtenida se puede determinar que la presente investigación tiene viabilidad para su ejecución ya que la empresa no cuenta con políticas claras y definidas, planes operativos anuales, plan de cuentas establecido. En base a la pregunta a los socios de la empresa se notó que existe alta falta de conocimiento sobre las resoluciones lo que hace que la información no sea comunicada oportunamente por lo que se pretende con este trabajo mejorar la Gestión Financiera dentro de la Cooperativa.

Puesto que con la implementación del diseño del sistema contable caracterizado por la aplicación de métodos eficientes y con la elaboración de procesos de forma sistematizada, se logrará realizar el ingreso y validación de datos oportunos, actualización de los registros contables y emisión de reportes eficientes.

2.4 PROPUESTA DEL INVESTIGADOR.

El modelo a aplicar en la presente investigación es con el cual se pretende mejorar el sistema contable de la Cooperativa de Transporte “John Fitzgerald Kennedy”.

Direccionamiento estratégico.

Plan de cuentas.

Ingreso de datos.

Validación de los datos.

Actualización de los registros.

44 Emisión de reportes e informe.

2.5 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Según la encuesta realizada sobre la confianza de los socios en la información contable se pude evidenciar que en su mayoría de sus socios no están de acuerdo con la presentación de la Información Contable que se les entrega por la falta de un correcto sistema contable para el manejo de los recursos financieros.

Por tal razón mediante el diseño metodológico propuesto el trabajo aplicado mediante métodos, técnicas, e instrumentos de investigación son los que admitieron alcanzar la información para de esta manera demostrar la vialidad y veracidad de la presente investigación.

Ya que luego de la encuesta se determinó que existe un deficiente información a los socios de la empresa sobre las resoluciones que se toman en la misma, ya que un alto número de encuestados indico que además la presentación de los estados financieros nunca se lo realiza a tiempo y oportunamente.

45

CAPÍTULO III

3 MARCO PROPOSITIVO.

3.1 TÍTULO DE LA PROPUESTA: ELABORACIÓN DE UN SISTEMA

CONTABLE QUE PERMITA OPTIMIZAR DE FORMA EFICIENTE Y EFICAZ LA GESTIÓN FINANCIERA DE LA COOPERATIVA DE TRANSPORTE “JOHN FITZGERALD KENNEDY” EN LA CIUDAD DE

SANTO DOMINGO.

3.2 DESARROLLO DE LA PROPUESTA.

En el desarrollo de la propuesta la implementación del Sistema Contable permitirá tener una estructura organizada de la empresa mediante la cual se almacenara la información, para el control de sus operaciones, el suministro de la información, de forma ordenada y clasificada de manera que permita a sus dirigentes tener los reportes los que le servirán para la toma de decisiones.

3.2.1 Justificación.

46

marco teórico el cual cumple con el sistema contable que determina establecer manuales, políticas, la cual permitirá optimizar la gestión financiera dentro de la empresa.

La importancia del sistema contable es que facilita el cumplimiento de las funciones administrativas contables ya que de esta manera se podrá optimizar cada uno de los procesos dentro de la Cooperativa de transportes permitiendo que sean más fáciles para sus dirigentes la toma precisa de las decisiones, por lo antes señalado se justifica la propuesta en función de que con la elaboración del sistema contable se aportara a los múltiples problemas de la institución además se garantizara el correcto flujo de las actividades.

3.2.2 Objetivo general.

Diseñar un sistema contable para optimizar la gestión financiera de la Cooperativa de Transporte “John Fitzgerald Kennedy” en la ciudad de Santo Domingo.

3.2.2.1Objetivos Específicos.

Estructuras la Dirección estratégica.

Elaborar el Plan de cuentas.

Diseñar el Ingreso de datos.

Comprobar la Validación de los datos.

Realizar la Actualización de los registros.

Clasificar de la información.

47

3.2.3 Propuesta del sistema contable.

3.2.3.1Direccionamiento estratégico propuesto.

Siendo que la cooperativa de transportes “John Fitzgerald Kennedy” es una empresa que se dedica al servicio de la comunidad y como adicional al envío y recepción de encomiendas a nivel nacional y esta posesionada en la Provincia de Santo Domingo se estable crear una misión, visión y políticas acorde con su servicio.

3.2.3.1.1 Visión propuesta.

Ser en el año 2015 la empresa más conocida por el servicio del transporte de pasajeros y envió y recepción de encomiendas proyectándose a brindar el servicio a otros lugares de la ciudad, posicionar nuestra imagen en el mercado mediante sistemas de gestión de calidad y mejoramiento continuo en el personal tanto administrativo, oficinistas, choferes y colaboradores comprometidos al servicio demostrando cultura, amor y calor humano con los usuarios que día a día nos prefieren en el servicio.

3.2.3.1.2 Misión propuesta.

Brindar el servicio de transporte interprovincial de pasajeros y servicio de envío y recepción de encomiendas con calidad de forma oportuna y con honestidad, con unidades de transporte acordes con las exigencias de la comunidad enfocadas hacia el mejoramiento continuo con un talento humano competente y comprometido al servicio con principios de ética y moral.