UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA.

TEMA:

SISTEMA DE CONTROL INTERNO FINANCIERO PARA GARANTIZAR LA CONFIABILIDAD DE LOS ESTADOS FINANCIERO DE LA EMPRESA

PRODUVENTAS DE LA CIUDAD DE RIOBAMBA.

AUTORA: NÚÑEZ MINAYA MÓNICA ALEXANDRA

TUTORA: DRA. MAYORGA DÍAZ MÓNICA PATRICIA PHD

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita MÓNICA ALEXANDRA NÚÑEZ MINAYA, estudiante de la carrera de Contabilidad Superior, Auditoría y Finanzas, C.P.A, Facultad de Sistemas Mercantiles, con el tema “SISTEMA DE CONTROL INTERNO FINANCIERO PARA GARANTIZAR LA CONFIABILIDAD DE LOS ESTADOS FINANCIERO DE LA EMPRESA PRODUVENTAS DE LA CIUDAD DE RIOBAMBA”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes –UNIANDES-, por lo que apruebo su presentación.

Ambato, agosto del 2018

DECLARACIÓN DE AUTENTICIDAD

Yo, Mónica Alexandra Núñez Minaya, estudiante de la Carrera de Contabilidad Superior, Auditoría y Finanzas, C.P.A, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, agosto del 2018

Srta. Mónica Alexandra Núñez Minaya CI. 0603477746

DERECHOS DE LA AUTORA

Yo, MÓNICA ALEXANDRA NÚÑEZ MINAYA, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por; La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuanta de ella.

Ambato, agosto del 2018

Srta. Mónica Alexandra Núñez Minaya CI. 0603477746

DEDICATORIA

A Dios, que es el forjador de mi camino, el que me levanta de mis continuos tropiezos de la vida.

A mi hija, por ser el pilar en quien me he sostenido todos estos años y poder alcanzar cada una de mis metas, a pesar de las adversidades que se han presentado en el diario vivir.

A mis padres por ser quienes me concedieron la vida, de manera muy especial a mi querida madre quien me apoyado en cada uno de mis objetivos que me he propuesto y poder así alcanzar cada uno de mis logros.

AGRADECIMIENTO

Al culminar mi trabajo de investigación, quiero expresar mi total agradecimiento a mis maestros ya que ellos me enseñaron a valorar mi esfuerzo por mis estudios y a superarme cada día, también agradezco a mi hija porque juntas hemos seguido este proceso de estudios y a Dios, por brindarme la vida y salud.

A mi asesora de tesis Dra. Mónica Patricia Mayorga Díaz, por la orientación y la gran ayuda que me brindó para la realización de mi proyecto y por su apoyo que me permitieron aprender mucho más de lo estudiado en el proyecto.

ÍNDICE GENERAL

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA DEDICATORIA

AGRADECIMIENTO INDICES

RESUMEN ABSTRACT

INTRODUCCION ... 1

a. Tema: ... 1

b. Problema que se va a invetigar ... 1

Antecedentes investigativos ... 1

Situación Problémica ... 4

Problema Científico ... 5

Identificación de la línea de investigación ... 5

Delimitación del problema ... 5

c. Justificación de la necesidad, actualidad e importancia del tema ... 5

d. Objetivos ... 6

Objetivo General ... 6

Objetos Específicos ... 6

Idea a defenfer ... 6

Variables de la investigación ... 6

e. Fundamentación teórica conceptual ... 6

Auditoría ... 6

Tipos de Auditoría ... 8

De acuerdo al punto de vista de sus objetivos y su alcance ... 8

Auditoría financiera ... 8

Auditoría administrativa, operativa, gestión,etc. ... 9

Auditoría gubernamental ... 9

Auditoría ambiental ... 10

De acuerdo a la forma de su aplicación ... 10

Auditoría externa ... 10

Ventaja ... 11

Desventaja ... 11

Auditoría interna ... 11

Ventaja ... 11

Desventaja ... 11

Sistema de control interno financiero ... 11

Sistema ... 11

Control ... 11

Control Interno ... 12

Objetivos del control interno ... 13

Componentes del control interno ... 13

Ambiente de control ... 13

Evaluación del riesgo ... 14

Activiades de control ... 14

Información y comunicación ... 15

Supervición o monitoreo ... 16

Clasificación del control interno ... 16

Control interno administrativo ... 16

Control interno financiero ... 17

Métodos para examinar y evaluar el control interno ... 17

Método descriptivo ... 17

Método gráfico ... 17

Método de cuestionarios ... 19

Sistema de control interno ... 19

Estados Financieros ... 20

Clasificación de los estados financieros ... 20

Los tres estados financieros principales ... 22

Estado de posición financiera ... 22

Estado de resultados ... 22

Estado de flujo de efectivo ... 23

Procedimiento metodológico ... 23

Cualitativo ... 24

Cuantittivo ... 24

Tipos de investigación... 23

Métodos y técnicas ... 24

Métodos ... 24

Inductivo Deductivo ... 24

Inductivo ... 25

Deductivo ... 25

Analítico - Sintético ... 25

Histórico - Lógico ... 25

Descriptivo - Sitémico ... 25

Técnicas ... 25

Encuesta ... 25

Instrumentos ... 26

Cuestionario ... 26

Interpretación de datos ... 26

Población ... 26

Tabulación ... 27

Encuesta al gerente, personal administrativo y financiero de la empresa Produventas ... 28

g. Propuesta ... 35

Título ... 35

Situación Actual ... 36

Objetivos ... 36

Objetivo general ... 36

Objetivos específicos ... 36

Desarrollo de la propuesta ... 37

Cuestionarios para los componentes del control interno... 37

Procesos financieros ... 43

Diseño de flujogramas... 45

ÍNDICE DE FIGURAS

Figura 1 ... 18

Figura 2 ... 18

Figura 3 ... 21

Figura 4 ... 28

Figura 5 ... 29

Figura 6 ... 30

Figura 7 ... 31

Figura 8 ... 32

Figura 9 ... 33

Figura 10 ... 34

Figura 11 ... 35

Figura 12 ... 46

Figura 13 ... 47

Figura 14 ... 48

Figura 15 ... 49

Figura 16 ... 50

Figura 17 ... 51

ÍNDICE DE TABLAS

Tabla 1 ... 26

Tabla 2 ... 27

Tabla 3 ... 28

Tabla 4 ... 29

Tabla 5 ... 30

Tabla 6 ... 31

Tabla 7 ... 32

Tabla 8 ... 33

Tabla 9 ... 34

Tabla 10 ... 37

Tabla 11 ... 38

Tabla 12 ... 39

Tabla 13 ... 40

Tabla 14 ... 41

RESUMEN

El presente trabajo de titulación denominado “Sistema de Control Interno Financiero para garantizar la confiabilidad de los estados financieros de la empresa Produventas de la ciudad de Riobamba.”, fue elaborado de acuerdo a los objetivos planteados como: Proponer un mecanismo de control, que ayude a la empresa a cumplir con los objetivos de forma eficiente; asegurar veracidad en la información que maneja cada departamento y promover la eficiencia en cuanto al desempeño de las actividades de sus colaboradores para el progreso de la empresa.

Así también se presentó el planteamiento de la propuesta para dar solución al problema científico, sustentando a través de la metodología de investigación empleada de forma cualitativa como cuantitativa con su respectivo análisis empleando tablas y figuras.

Como resultado de la investigación realizada, se comprobó que la empresa carece de un sistema de control interno adecuado o idóneo para cada una de las áreas, siendo la razón principal que se lo hacía de manera arcaica, conceptualizando que los años de experiencia en el mercado eran suficientes. Sin tomar en cuenta que la expansión del mercado en este mundo globalizado necesita día tras día actualizaciones para no quedar rezagados del sector competitivo que existe en la actualidad.

Lo que ha ocasionado que los estados financieros presentados no sean reales o verídicos, pérdidas o faltantes en mercadería, desfalcos o gastos innecesarios de efectivo, sanciones por parte de las entidades públicas reguladoras y no tener las garantías suficientes para financiamientos con instituciones crediticias.

ABSTRACT

The final work the "Financial Control System to guarantee the reliability of the financial statements of the company Produventas of the city of Riobamba." This research was elaborated according to the proposed objectives such as: Propose a control mechanism which helps the company to achieve the objectives efficiently.

Warranty the veracity in the information handled by each department and promote efficiency in the performance of the activities of its collaborators for the progress of the company.

The proposal also presented to provide a solution to the scientific problem, sustained by the research methodology qualitative and quantitatively with its respective analysis using tables and figures.

As a result, of the research it was found that the company does not have an adequate or ideal internal control system for each of the areas, the main reason being that it was carried out in an outdated manner, conceptualizing that the high experience in the market was not enough. Without taking into account that the expansion of the market in this globalized world needs to be updated day by day, with the aim of not left behind the competitive sector that exists today.

INTRODUCCIÓN

a) Tema

Sistema de control interno financiero para garantizar la confiabilidad de los estados financiero de la empresa Produventas de la ciudad de Riobamba.

b) Problema que se va a investigar

Antecedentes investigativos

Para el estudio de la presente investigación se ha tomado como base varios aspectos que se relacionan con el contenido del tema estudiado, estas investigaciones sirven como antecedentes para la veracidad de la misma.

Produventas, se crea el 14 de julio de 1994 con el fin de dar servicios a la comunidad en el ámbito de la distribución y comercialización de productos como: galletas y gelatina de la empresa NABISCO ROYAL, actualmente KRAFT. Empezó con un préstamo del banco LA PREVISORA, con el pasar del tiempo el préstamo fue pagado y la empresa pasó a ser de propiedad absoluta del Ing. Ramón Chávez, quien la gerencia desde entonces.

La empresa empezó con un capital de 50 millones de sucres (actualmente $2000 dólares). Siendo necesario en sus inicios contar con los siguientes requisitos:

- Certificados bancarios y de honorabilidad - Bodega propia

- Vehículo para distribución

Actualmente la empresa tiene la representación de las siguientes marcas:

- COLOMBINA ECUADOR

- PRODUCTOS MINERVA

- ALDOR ECUADOR

- ALICORP ECUADOR

- ICAPEB

- JABONERÍA WILSON

- AGRIPAC

PRODUVENTAS es una empresa distribuidora de productos de consumo masivo que tiene veinte y cuatro años en el mercado, el principal objetivo de la empresa es llegar a todos los puntos de comercialización como son:

- Tiendas

- Autoservicios - Mayoristas

En toda la ciudad de Riobamba y demás cantones de la Provincia de Chimborazo a través de la pre-venta teniendo una frecuencia de visita periódica de siete días sin excepción, y para cantones con una frecuencia de visita de quince días.

La empresa se ha caracterizado por el buen servicio y manejo de la misma a través de su gerente el Ingeniero Ramón Ignacio Chávez Rodríguez pero en el tiempo que he venido trabajando en la misma se ha detectado algunas fallas.1

Si bien, el Control Interno comienza en las funciones de la administración pública, hay indicios de que desde una época lejana se empleaba en las rendiciones de cuenta de los factores de los estados feudales y haciendas privadas. Dichos controles los efectuaba el auditor, persona competente que escuchaba las rendiciones de cuenta de los funcionarios y agentes, quienes por falta de instrucción no podían presentarlo por escrito.

El origen del Control Interno, suele ubicarse en el tiempo con el surgimiento de la partida doble, que fue una de las medidas de control, pero no fue hasta fines del siglo XIX que

los hombres de negocios se preocuparon por formar y establecer sistemas adecuados para la protección de sus intereses.

El término de Control Interno reemplazó al de comprobación interna, debido a un cambio conceptual, ya que el contenido del mismo ha sufrido una considerable evolución.2

En resumen, el desarrollo industrial y económico de los negocios, propició una mayor complejidad en las entidades y en su administración, surgiendo la imperiosa necesidad de establecer mecanismos, normas y procedimientos de control que dieran respuesta a las nuevas situaciones.

Se puede afirmar que el Control Interno ha sido preocupación de la mayoría de las entidades, aunque con diferentes enfoques y terminologías, lo cual se puede evidenciar al consultar los libros de texto de auditoría, los artículos publicados por organizaciones profesionales, universidades y autores individuales.

Hasta la fecha, el concepto "Control Interno" carece de una definición apropiada o universal, que sea aceptada o aprobada por todos los que investigan el tema. Los enfoques dados por diferentes autores que han sido consultados tienen puntos coincidentes al definir el concepto, pues todos destacan que contribuye al logro de los objetivos propuestos por las entidades, que es un plan estructurado de la organización, que tiene como objetivo primordial salvaguardar los recursos, que contribuye a la información veraz, a promover la eficiencia y en la actualidad se reconoce que involucra a los directivos y trabajadores en general y no solamente a los contadores y auditores. 3

Situación Problémica

Con el pasar del tiempo los problemas de Control Interno, han centrado la preocupación de la gerencia moderna, así como de los profesionales responsables de implementar

2 Ramón, J. (2008,). El Auditor Interno y su Rol ante el Fraude y la Corrupción. Recuperado de

http://revistasinvestigacion.unmsm.edu.pe/index.php/quipu/article/viewFile/6499/5724.

nuevas formas de mejorar y perfeccionar dichos controles, esto es muy importante por cuanto el Control Interno es fundamental para que una entidad logre alcanzar, a través de una evaluación de su misión y visión, el logro de sus objetivos y metas trazadas, pues de lo contrario sería imposible que se puedan definir las medidas que se deben adoptar para alcanzarlos.

La problemática se ha identificado en la gestión financiera de la empresa Produventas, la misma incluye las decisiones de financiamiento, inversión, rentabilidad y riesgos. Del mismo modo la liquidez, gestión y solvencia.

La empresa no dispone de una adecuada estructura del capital financiero, es decir del pasivo y patrimonio; lo que hace que no disponga de los recursos económicos para financiar las inversiones que necesita para llevar a cabo su actividad económica.

En ocasiones la empresa tiene deficiencias de capital de trabajo financiero, es decir en el activo corriente, ya sea por la falta de disponibilidad de ingresos de efectivo o equivalente de efectivo, de mercadería para atender a sus clientes y otras deficiencias en este rubro del balance general, igual situación pasa con el capital de trabajo contable, es decir el activo corriente menos el pasivo corriente, no es suficiente para atender las obligaciones de la entidad. Todo esto configura como deficiencia en las decisiones sobre inversiones.

La empresa no formula presupuestos financieros (flujo de caja) que le permitan medir la rentabilidad proyectada que necesita para reinvertir en las actividades de la empresa. En tanto cualquier resultado que obtenga no puede ser medido, porque no hay un instrumento de comparación; de la misma forma los resultados obtenidos tampoco se comparan con las empresas del mismo nivel y giro. Tampoco la empresa hace comparaciones con la rentabilidad obtenida en ejercicios anteriores. Todo esto configura como deficiencia en la decisión de dividendos o rentabilidad.

nacionales, las medidas del gobierno, etc. todo lo cual configura una deficiencia en las decisiones sobre riesgos de la administración de los recursos de la empresa.

Por otro lado, se ha determinado que la empresa no lleva a cabo un análisis e interpretación de la información financiera y económica contenida en los estados financieros; por tanto, no dispone de la información de liquidez, gestión, solvencia y rentabilidad; tampoco de la evolución de las inversiones y deudas; ingresos y gastos de ejercicio a otro.

Problema Científico

¿De qué manera garantizará la confiabilidad los Estados Financieros de la Empresa Produventas de la ciudad de Riobamba a través del Sistema de Control Interno Financiero?

Identificación de la línea de Investigación Auditoría

Delimitación del problema

➢ Objeto de investigación: Auditoría Financiera.

➢ Campo de acción: Sistema de Control Interno Financiero en la empresa Produventas.

c) Justificación de la necesidad, actualidad e importancia del tema.

Dentro del aporte teórico se dará a conocer nuevas formas de mejorar y perfeccionar controles vigentes en la empresa, esto es muy importante por cuanto el control interno es fundamental para que la entidad logre alcanzar, a través de una evaluación, el resultado de sus objetivos y metas trazadas, pues de lo contrario sería imposible que se puedan definir las medidas que se deben adoptar para alcanzarlos.

d) Objetivos

Objetivo General

Diseñar un sistema de control interno financiero que garantice la confiabilidad de los Estados Financieros de la Empresa Produventas de la ciudad de Riobamba.

Objetivos Específicos

➢ Fundamentar teóricamente acerca de Auditoría Financiera, el Sistema de Control Interno Financiero de las empresas comerciales, los Estados Financieros.

➢ Diagnosticar la situación actual de la empresa.

➢ Desarrollar los procedimientos que integrarán el Sistema de Control Interno Financiero.

Idea a Defender

Con la confiabilidad de los registros contables mediante el sistema de control interno Financiero nos garantiza confiabilidad en los Estados Financieros de la empresa Produventas de la ciudad de Riobamba.

Variables de la Investigación

➢ Variable independiente: Control Interno Financiero.

➢ Variable dependiente: Estados Financieros.

e) Fundamentación teórica conceptual

➢ Auditoría

“La auditoría es la actividad por la cual se verifica la corrección de las cifras de los estados financieros; es la revisión misma de los registros y fuentes de contabilidad para determinar qué tan razonables son las cifras que presentan los estados financieros emanados de ellos”. (Mendívil, 2016, p.1).

“La auditoría, en general, es un examen sistemático de los estados financieros, registros y operaciones con la finalidad de determinar si están de acuerdo con los principios de contabilidad generalmente aceptados, con las políticas establecidas por la dirección y cualquier otro tipo de exigencias legales o voluntariamente aceptadas”. (Mandariaga, 2004, p.13)

“El vocablo de auditoría es un sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, proceso, circuitos, etc. Hoyen día la palabra auditoría se encuentra relacionada con diverso proceso de revisión o verificación que, aunque todos ellos tienen en común el estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata”. (De la Peña, 2011, p.5)

“La auditoría en la acumulación y evaluación de la evidencia basada en la información para determinar y reportar sobre el grado entre la información y los criterios establecidos. La auditoría debe realizarla una persona independiente y competente”. (Arens, Randal, & Mark 2007, p. 4)

“El auditor comienza del producto final del contador, que son los estados financieros, los examina aplicando técnicas de auditoría para obtener evidencia de su confiabilidad, produciendo finalmente el dictamen de auditoría - informe, donde expresa si los estados financieros son confiables o no. Su labor la enmarca dentro de las Normas de Auditoria Generalmente Aceptadas, Normas Internacionales de Auditoria y otros pronunciamientos de la profesión contable a nivel nacional e internacional”. (Paredes, 2014, p. 15)

Tipos de auditoría

“La auditoría constituye una herramienta de control y supervisión que contribuye a la creación de una cultura de la disciplina de la organización y permite descubrir fallas en las estructuras o vulnerabilidades existentes en la organización.

En el siguiente cuadro algunos tipos de auditoría”. (Tapia, Guevara, Castillo, Rojas & Salomón, 2016, p. 4)

Existe una gran cantidad de tipos o clasificación de auditoría de acuerdo a los enunciados de distintos autores, pero se ha tomado para la presente investigación los más importantes.

De acuerdo al punto de vista de sus objetivos y su alcance: Auditoría financiera

“El objetivo principal de una auditoría financiera es examinar los estados financieros en su conjunto para expresar una opinión, acerca de si estos presentan o no razonablemente la situación financiera, resultados de operaciones y los flujos de efectivo, de conformidad con los principios de contabilidad generalmente aceptados y normas internacionales de contabilidad.

Esto significa que el auditor, mediante la aplicación de sus técnicas de auditoría, deberá obtener la certeza de que los registros contables y documentos sustentatorios respaldan en forma suficiente los datos contenidos en los estados financieros.

En consecuencia, todo su esfuerzo, ya sea planificando, evaluando el control interno y riesgos, examinando todas y cada una de las cuentas de los estados financieros, será con el propósito de emitir una opinión sobre la confiabilidad de los estados financieros, respecto a la situación financiera y resultados de operaciones. Esta opinión se expresa a través de un informe corto llamado “Dictamen”, evacuando también una carta de control interno, que es otro informe conteniendo una relación de observaciones (deficiencias), con sus respectivas recomendaciones para superarlas”. (Paredes, 2014, p. 18)

Auditoría administrativa, operativa, gestión, etc.

“La Auditoria Administrativa es el examen comprensivo y constructivo de una empresa, de una institución, de una rama del gobierno, o de cualquier parte de un organismo, como una división o departamento, respecto a sus planes y objetivos, sus métodos de control, su forma de operación y el uso de sus recursos físicos y humanos”. (William, 1991, p. 19)

Auditoría gubernamental.

“En nuestro país la finalidad básica de la auditoría gubernamental, es brindar confiabilidad a la información elaborada por la administración de la entidad y determinar el grado de cumplimiento de los objetivos y metas institucionales, a fin de promover la toma de decisiones adecuadas.

Auditoría tributaria.

Podría conceptualizarse la auditoria tributaria como el examen fiscalizador que realiza un auditor fiscal o independiente para determinar la veracidad de los resultados de operaciones y situación financiera declarados por la empresa (contribuyente), a través de su información financiera u otros medios.

En tal sentido, el enfoque de estos exámenes se orienta a:

• Descubrir errores importantes en la información financiera que incidan en los resultados económicos.

• Descubrir posibles fraudes tributarios.

• Determinar la materia imponible afecta a impuesto.

• Determinar el incumplimiento oportuno de los pagos de impuestos.

• Auditoría informática.

Este tipo de auditoría tiene como propósito principal evaluar la funcionabilidad del sistema computarizado, en cuanto si opera con eficiencia, eficacia y economicidad, proporcionando información confiable, oportuna y útil para la toma de decisiones.

• Auditoría ambiental.

En la actualidad la auditoría ambiental ha tomado suma importancia, porque sus objetivos conllevan a proteger la vida de todo ser viviente, entre ellos la vida humana. Es así que muchos estudios científicos, a nivel mundial, han puesto en evidencia el peligro a que está expuesta la humanidad (su destrucción por el uso sin control de los recursos naturales en las actividades productivas) por la contaminación del medio ambiente”. (Paredes, 2014, p.20)

De acuerdo a la forma de su aplicación

“Auditoría externa: es realizada por auditores totalmente ajenos a la empresa, esto permite que el auditor externo utilice su libre albedrío en la aplicación de los métodos, técnicas y herramientas con las cuales hará la evaluación de las actividades y operaciones de la empresa que audita.

Ventaja. - Al no tener ninguna dependencia de la empresa, el trabajo de los auditores es totalmente independiente y libre de cualquier injerencia por parte de las autoridades de la empresa auditada.

Desventaja. -Al auditor conocer poco la empresa, su evaluación puede estar limitada a la información que pueda recopilar.

Ventaja. - Debido a que el auditor pertenece a la empresa, casi siempre conoce integralmente sus actividades, operaciones y áreas; por lo tanto, su revisión puede ser más profunda y con mayor conocimiento de las actividades, funciones y problemas de la institución.

Desventaja. - Su veracidad, alcance y confiabilidad pueden ser limitados, debido a que puede haber cierta injerencia por parte de las autoridades de la institución sobre la forma de evaluar y emitir el informe”. (Auditworld El mundo de la auditoría, 2012)

Es necesario exteriorizar la conceptualización y su clasificación para conocer desde donde parte la presente investigación.

➢ Sistema de control interno financiero

Sistema

“Un sistema es un conjunto o un todo formado por partes conectadas en cierta forma y orientadas al mismo propósito”. (Terry, 1986, p. 84)

Control

“Control, según una de sus acepciones gramaticales, quiere decir comprobación, intervención o inspección.

El propósito final del control es, en esencia, preservar la existencia de cualquier organización y apoyar su desarrollo; su objetivo es contribuir con los resultados esperados.

El control interno incluye controles que se pueden considerar como contables o administrativos”. (Paredes, 2014, p.89)

Control Interno

• Eficacia y eficiencia de las operaciones. • Fiabilidad de la información financiera

• Cumplimiento de las leyes y normas aplicables”. (Cooper & Lybrand, 1997, p.16)

“El control interno comprende el plan de organización y el conjunto de métodos y procedimientos que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la administración”. (Estupiñán, 2015, p.15)

“Por ser el modelo mayoritariamente adoptado a la fecha, como referencia tomamos la definición que establece el informe COSO, la cual señala.

Un proceso efectuado por la Junta Directiva de la entidad, por la Administración y por otro personal diseñado para proporcionar a la administración un aseguramiento razonable con respecto al logro de los objetivos.

En este sentido se entiende que el control interno se encuentra sobre las personas, y en consecuencia, en cualquier parte de los sistemas, procesos, funciones o actividades y no en forma separada como teóricamente se pudiera interpretar de los enunciados del proceso administrativo”. (Estupiñán, 2015, p.16)

Para toda empresa es de suma importancia disponer de un control interno ya que podrá salvaguardar sus activos, no incurrir innecesariamente en pasivos y así proporcionar la eficiencia de todas y cada una de las operaciones que ayuden a cumplir con las metas establecidas de la misma.

Objetivos del control interno

“Los objetivos básicos del control interno son:

• Proteger los activos y salvaguardar los bienes de la institución.

• Verificar la razonabilidad y la confiabilidad de los informes contables y administrativos.

• Lograr el cumplimiento de las metas y objetivos programados”. (Estupiñán, 2015, p.15)

Componentes del Control Interno

“La estructura que propone el informe COSO, propone cinco componentes que son: • Ambiente de Control

• Evaluación del Riesgo • Actividades de Control • Información y Comunicación.

• Supervisión o Monitoreo” (Estupiñán, 2014, p.26)

Ambiente de Control

“Es el elemento que proporciona disciplina y estructura. El ambiente de control se determina en función de la integridad y competencia del personal de una organización; los valores éticos son un elemento esencial que afecta a otros componentes de control. Entre sus factores se incluye la filosofía de la administración, la atención y guía proporcionados por el consejo de administración, el estilo operativo, así como la manera en que la gerencia confiere autoridad y asigna responsabilidades, organiza y desarrolla a su personal.

Establece el tono de una organización, influenciando en la gente la conciencia o conocimiento sentido del control. Esta es la fundamentación para todos los otros componentes del control interno, suministrando disciplina y estructura. El ambiente de control incluye factores de integridad, valores éticos y competencia del personal de la entidad”. (Estupiñán, 2015, p.17)

Evaluación del Riesgos

En la dinámica actual de los negocios, se debe prestar especial atención a: • Los avances tecnológicos

• Los cambios en los ambientes operativos • Las nuevas líneas de negocios

• La reestructuración corporativa

• La expansión o adquisiciones extranjeras • El personal nuevo

• El rápido crecimiento

El enfoque no se determina en el uso de una metodología particular de evaluación de riesgos, sino en la realización de evaluación de riesgos como una parte natural del proceso de planeación.

Cada entidad afronta una variedad de riesgos de origen interno y externo que deben ser valorado.”. (Estupiñán, 2015, p.20)

Actividades de Control

“Son las políticas y procedimientos que ayudan a garantizar que se lleve a cabo la administración. Ello contribuye a garantizar que las acciones necesarias sean tomadas para direccionar el riesgo y ejecución de los objetivos de la entidad. Las actividades de control ocurren por toda la organización, a todos los niveles y en todas las funciones. Ello incluye un rango de actividades tan diversas como aprobaciones, autorizaciones, verificaciones, reconciliaciones, revisiones o desempeño de operaciones, seguridad de activos y segregación de funciones.

Las actividades de control ocurren a lo largo de la organización en todos los niveles y todas las funciones, incluyendo los procesos de aprobación, autorización, conciliaciones, etc. Las actividades de control se clasifican en:

• Controles preventivos • Controles detectivos • Controles correctivos

• Controles de cómputo o de tecnología de información • Controles administrativos

Las actividades de control deben ser apropiadas para minimizar los riesgos; el personal realiza una gran variedad de actividades específicas para asegurarse de que la organización se adhiera a los planes de acción y al seguimiento de la consecución de los objetivos”. Estupiñán, 2015, p.22)

Información y Comunicación

“La información pertinente debe ser identificada, capturada y comunicada en forma y estructuras de tiempo que faciliten a la gente cumplir sus responsabilidades. Los sistemas de información producen información operacional financiera y suplementaria que hacen posible controlar y manejar los negocios.

Todo personal debe recibir un claro, mensaje de la alta dirección en el sentido de que las responsabilidades del control deben ser tomadas muy seriamente. Ellos deben entender claramente el significativo comunicativo de la inmediatez de la información. También es necesario tener una comunicación útil con el exterior como los clientes, proveedores, entidades gubernamentales y accionistas. Se debe generar información relevante y comunicarla oportunamente, de tal manera que permita a las personas entender y cumplir con sus responsabilidades”. Estupiñán, 2015, p.23)

Supervisión o Monitoreo

“Los controles internos deben ser “monitoreados” constantemente para asegurarse de que el proceso se encuentra operando como se planteó y comprobar que son efectivos ante los cambios de las situaciones que les dieron origen. El alcance y la frecuencia del monitoreo dependen de los riesgos que se pretenden cubrir.

Los procesos que hacen ejecución sean lentos, son invitados, los cual puede ser más dañino que no tener controles, debido a falso sentido de seguridad. Los controles son efectivos cuando en los procedimientos no se les recuerda constantemente de su existencia.

Un sistema de control interno necesita ser supervisado, o sea, implementar un proceso de evaluación de calidad del desempeño del sistema simultáneo a su atención. Esto es, actividades de supervisión que se desarrollan adecuadamente con evaluación separada o una combinación de los dos. Los aspectos de supervisión ocurren en el transcurso de las operaciones”. (Estupiñán, 2015, p.23)

Clasificación del control interno

La clasificación del control interno de acuerdo a varios autores es de diversas condiciones, se ha tomado como referencia únicamente por su naturaleza en los que se encuentran el control interno financiero y administrativo.

Control interno administrativo

“Es aquel que tiene relación directa con la confiabilidad de los registros contables, se relaciona directamente con el plan de organización, métodos y procedimientos que ayudan a los directivos a lograr la eficiencia operacional y el cumplimiento de las políticas de la institución

Control interno financiero

Son el conjunto de medidas establecidas por una entidad para el buen manejo de los recursos financieros observando y cumpliendo las normas vigentes y los principios de contabilidad aceptados por el contador, se relaciona directamente con las operaciones realizadas por una institución” (Mantilla, 2007, p.20)

Métodos para examinar y evaluar el control interno

• Método descriptivo • Método gráfico

• Método de cuestionarios

Método descriptivo

“Consiste en la descripción de las actividades y procedimientos, en un sentido procesal, que el personal desarrolla en la unidad administrativa, proceso o función sujeto a auditoría; haciendo referencia, en su caso, a los sistemas administrativos y de operación, y a los registros contables y archivos que intervienen. Esta descripción debe hacerse de manera tal que siga el curso normal de las operaciones en todas las áreas administrativas participantes; nunca se practicará en forma aislada o con subjetividad, sino teniendo en cuenta la operación en el área o unidad administrativa procedente o donde se inicia, y su impacto en el área o unidad siguiente donde concluye”. (Santillana, 2015, p. 452)

Método gráfico

“Es el método mediante el cual se contempla, por medio de cuadros o gráficos, el flujo de las operaciones a través de los puestos o lugares de trabajo donde se encuentran establecidas las medidas o acciones de control para su ejecución. Permite detectar con mayor facilidad los riesgos o aspectos donde se encuentren debilidades de control; aun reconociendo que el auditor requerirá invertir más tiempo en la elaboración de los flujogramas y habilidades para desarrollarlos.

A continuación, se ejemplariza el método gráfico, a través de un flujograma. (Figura 1.)

Figura 1. Estructura del Control Interno Fuente: Santillana J. (2015).

La simbología más común para elaborar un diagrama de flujo se observa en la: (Figura 2.)

Figura 2. Simbología para diagramas de flujo

Método de cuestionarios

“Este método consiste en el empleo de cuestionarios que el auditor haya elaborado previamente, los cuales incluyen preguntas respecto a cómo se efectúa el manejo de las operaciones y transacciones, y quién tiene a su cargo las actividades o funciones inherentes. Los formulará de tal manera que las respuestas afirmativas indiquen la existencia de una adecuada media o acción de control; mientras que las negativas señalen una falla o debilidad en el sistema establecido”. (Santillana, 2015, p. 457)

Sistema de control interno

“El Sistema de Control Interno es un mecanismo de apoyo gerencial, orientado hacia una meta o fin; pero no es un objetivo o un fin en sí mismo. El Sistema de Control Interno provee una garantía razonable del logro de los objetivos y las metas organizacionales, no una garantía absoluta”. (Cepeda, G. 1997, p.4)

Desde tiempos remotos, el ser humano ha tenido la necesidad de controlar sus pertenencias y las del grupo del cual forma parte, por lo que de alguna manera se tenían tipos de control para evitar desfalcos; por tal situación, es necesario que la empresa establezca un control interno, ya que con esto se logra mejorar la situación financiera, de la empresa. El control interno es una herramienta surgida de la imperiosa necesidad de accionar proactivamente a los efectos de suprimir y/o disminuir significativamente la multitud de riesgos.

➢ Estados Financieros

“Es simplemente una declaración de lo que se cree que es cierto, expresados en términos de una unidad monetaria, como el dólar. Cuando los contadores, están describiendo, en términos financieros, ciertos atributos de la empresa que según ellos representan en forma razonable sus actividades financieras.

El tiempo es un factor importante al preparar y entender los estados financieros de una empresa. Los estados podrían cubrir un período tan corto como una semana o tan largo como un año.

Los estados financieros de las compañías incluyen los estados financieros para un año. Los estados financieros para períodos de un año (por ejemplo, tres meses o un mes) se conocen como estados financieros provisionales”. (Meigs, Williams, Haka & Bettner, 2012, p.38)

Clasificación de los Estados financieros

Figura 3. Clasificación de los Estados Financieros Fuente: Córdoba, M. (2014)

Según su naturaleza

• Proyectados.- Dado a una fecha o período futuro, basado en cálculos estimados.

• Auditados.- Han pasado por un proceso de revisión y verificación de información.

• Consolidados.- Dado por compañías independientes, muestran la posición financiera y la utilidad.

• Certificados.- Son firmados por el representante legal y el contador público. • Dictaminados.- Se acompañan de la opinión profesional de revisión fiscal. • Comparativos.- Se preparan y presentan en forma comparativa con los del

período inmediato anterior.

De acuerdo con el propósito

• General.- Se preparan al cierre de un período, a ser conocidos por usuarios indeterminados.

• Especial.-Satisfacen necesidades específicas, con un uso limitado.

A la fecha o período al que se refieren

• Estáticos.- Su información se refiere a un instante dado, a una fecha fija. • Dinámicos.- Se presenta información a un período dado o a un ejercicio

determinado.

• Estático-Dinámicos.- En primer término se presenta información a fecha fija y en segundo término información correspondiente a un período determinado.

A su importancia

• Básicos.- También llamados principales, muestran la capacidad financiera de una empresa como principal fuente para inversionistas actuales y potenciales. • Secundarios.- También llamados anexos, que analizan un renglón de un estado

financiero básico.

Complemen tarios

• Cambios de capital de trabajo.- Expresan cambios entre dos fechas determinadas.

Los tres estados financieros principales

• Estado de posición financiera (conocido comúnmente como balance general) • Estado de resultados

• Estado de flujo de efectivo

Estado de posición financiera (conocido comúnmente como balance general) “El propósito de este estado es demostrar dónde está la compañía, en términos financieros, en una fecha específica. Todo negocio prepara un balance general al final del año y muchas compañías preparan uno al final de cada mes. Éste consta de un listado de los activos, los pasivos y el patrimonio del propietario de un negocio. La fecha es importante, ya que la posición financiera de un negocio puede cambiar rápidamente. Un balance general es más útil si es relativamente reciente”. Meigs, Williams, Haka & Bettner, 2012, p.40)

“Llamado también estado de posición financiera o balance general, que muestra información relativa a una fecha determinada sobre los recursos y obligaciones financieras de la entidad; por consiguiente, los activos en orden de su disponibilidad, revelando sus restricciones; los pasivos atendiendo a su exigibilidad, revelando sus riesgos financieros; así como, el capital contable o patrimonio contable a la fecha.”.(Román, 2018, p. 13)

Estado de resultados

una situación indeseable en la cual los gastos son superiores a los ingresos, la diferencia se llama una pérdida neta”. Meigs, Williams, Haka & Bettner, 2012, p.51)

Estado de flujo de efectivo

“El propósito del estado de flujo de efectivo es informar sobre la entrada y salida de efectivo de una empresa, durante cierto lapso de tiempo, distribuidas en tres categorías: actividades operativas, de inversión y de financiamiento. Según la Norma Contable Número 95 para los Estados Financieros (SFAS, del inglés Statement of Financial Accouning Standards) dicho estado es indispensable. Cuando lo utilizan junto con información de otros dos estados financieros básicos y sus notas conexas, los directores financieros pueden verificar e identificar:

• La capacidad de una compañía para generar entradas de efectivo en el futuro, derivada de sus operaciones para pagar sus deudas, intereses y dividendos. • La necesidad de financiamiento externo de las empresas.

• Las razones de las diferencias entre el ingreso neto y el flujo de efectivo neto provenientes de las operaciones.

• Los efectos de las inversiones en efectivo y no en efectivo y las operaciones financieras”. (James, G., Van Horne, Jhon, M., Wachwicz., Jr., 2002, p.177)

“Que indica información acerca de los cambios en los recursos y las fuentes de financiamiento de la entidad en el período, clasificados por actividades de operación de inversión y financiamiento”. (Román, 2018, p. 14)

Una vez referenciado los puntos más importantes de los estados financieros, es necesario mencionar que para una empresa los tres estados financieros básicos son de suma importancia para la toma de decisiones, inversión y financiamiento.

f) La Metodología

Procedimiento Metodológico

Cualitativo.- Porque nos ayuda a entender el fenómeno en relación a la recolección de información en cuanto a la imagen y al posicionamiento dentro de la área de la comunicación.

Cuantitativo.- Porque se utilizó la estadística descriptiva para la investigación de campo, por medio de la cual se realizó la tabulación de datos de las encuestas que se aplicaron para la presente investigación.

Tipos de Investigación

Este proyecto fue de carácter investigativo bibliográfico porque está dirigida a determinar la situación de las variables y a la vez también su aplicación al ofrecer propuestas factibles para la solución del problema.

Métodos y Técnicas

Entre las varias funciones de la empresa, está la de solventar las necesidades de sus clientes: la empresa buscará cuales son problemas y buscar la estrategia adecuada que la sociedad conozca de ella.

Métodos

Para la realización del presente trabajo investigativo se aplicó los siguientes métodos:

Inductivo Deductivo

Inductivo

Porque se analizó factores por el desconocimiento de los procesos que se realiza en la empresa, y lo que se debe hacer para lograr superar los errores que existen.

Deductivo

Porque se detalló todo el proceso a realizar en la presente investigación.

Analítico - Sintético

Mediante éste método se hizo posible la comprensión de todo hecho, fenómeno, idea, caso, etc., permitiendo el tránsito, en el estudio del fenómeno, del todo a las partes que lo componen y de estas al fenómeno pensado. Este estado es cualitativamente superior, debido a que implica que la percepción del todo conlleva un proceso de comprensión y explicación más plena del objeto.

Histórico - Lógico

Permitió descubrir el cambio y desarrollo del fenómeno, se centró en sus aspectos más fundamentales y se apoyó en los procedimientos. El procedimiento histórico, que produce cronológicamente, los hitos fundamentales de la trayectoria de desarrollo del fenómeno que es objeto de estudio. A partir del mismo es posible estructurar la regularidad interna, mediante el procedimiento lógico, que explica ese fenómeno. De este modo, se puede arribar a una comprensión más profunda del conocimiento del objeto.

Descriptivo - Sistémico

Porque se realizó una observación de los fenómenos y casos, procurando la interpretación racional, permitiendo estudiar el objeto y atendiendo a sus componentes y al conjunto de relaciones entre ellas y con el medio, para explicar su movimiento y su desarrollo. Técnicas

Encuesta

fue elaborado previamente para conocer la valoración y el criterio de los encuestados sobre la insatisfacción. A diferencia de la entrevista el encuestado no necesariamente se ve comprometido con el criterio que brinda, ya que puede no revelar su identidad. Los criterios son recogidos por escrito.

Instrumentos Cuestionario

Es un instrumento de investigación que se utiliza de modo preferente, en el desarrollo de la investigación, que es una técnica ampliamente aplicada en la investigación de carácter cualitativa. No obstante, lo anterior, su construcción, aplicación y tabulación poseen un alto grado científico y objetivo. Elaborar un Cuestionario válido no es una cuestión fácil; implica controlar una serie de variables.

Interpretación de datos

Una vez aplicado el instrumento y recabada la información requerida, se efectuó su tratamiento, procesamiento e interpretación, los resultados obtenidos permiten la verificación de la idea a defender, vinculan los resultados de los análisis con las teorías y con conocimientos ya existentes y aceptados. Se debe cuidar que la interpretación no exceda a la información que aportan los datos.

Población

Tabla 1. Población

COMPOSICIÓN POBLACIÓN

Gerente, personal administrativo

y financiero de la Produventas 16

TOTAL 16

Elaborado por: Mónica Núñez Tabulación

La tabulación y los porcentajes se detallan de acuerdo a las encuestas realizadas. (Tabla 2.)

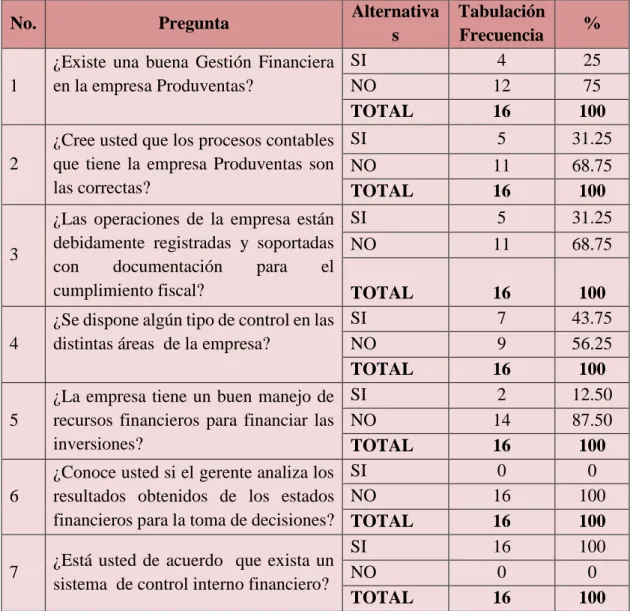

Tabla 2. Tabulación de resultados de la encuesta

No. Pregunta Alternativa

s

Tabulación

Frecuencia % 1

¿Existe una buena Gestión Financiera en la empresa Produventas?

SI 4 25

NO 12 75

TOTAL 16 100

2

¿Cree usted que los procesos contables que tiene la empresa Produventas son las correctas?

SI 5 31.25

NO 11 68.75

TOTAL 16 100

3

¿Las operaciones de la empresa están debidamente registradas y soportadas con documentación para el cumplimiento fiscal?

SI 5 31.25

NO 11 68.75

TOTAL 16 100

4

¿Se dispone algún tipo de control en las distintas áreas de la empresa?

SI 7 43.75

NO 9 56.25

TOTAL 16 100

5

¿La empresa tiene un buen manejo de recursos financieros para financiar las inversiones?

SI 2 12.50

NO 14 87.50

TOTAL 16 100

6

¿Conoce usted si el gerente analiza los resultados obtenidos de los estados financieros para la toma de decisiones?

SI 0 0

NO 16 100

TOTAL 16 100

7 ¿Está usted de acuerdo que exista un sistema de control interno financiero?

SI 16 100

NO 0 0

TOTAL 16 100

Encuesta al gerente, personal administrativo y financiero de la empresa Produventas

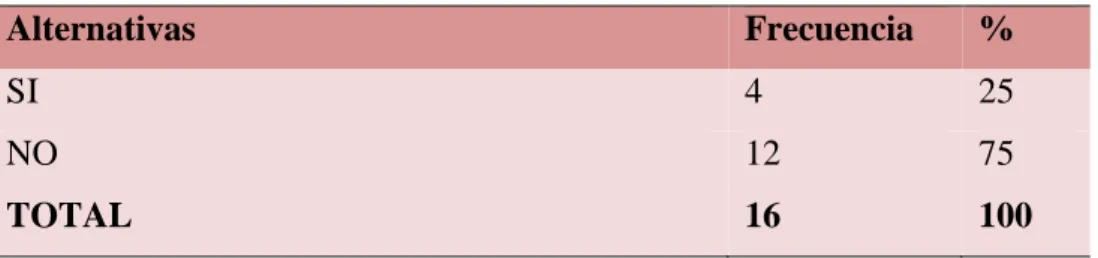

PREGUNTA No. 1

¿Existe una buena Gestión Financiera en la empresa Produventas? (Tabla 3.)

Tabla 3. Resultados pregunta 1

Alternativas Frecuencia %

SI 4 25

NO 12 75

TOTAL 16 100

Fuente: Investigación de campo Elaborado por: Mónica Núñez

Figura 4. Buena Gestión Financiera Fuente: Investigación de campo Elaborado por: Mónica Núñez Análisis de resultados:

En esta interrogante el 75% de los encuestados mencionan que no tienen conocimiento que exista buena gestión financiera, mientras que el 25% restante manifiestan conocer la existencia de buena gestión financiera en la empresa Produventas.

Interpretación de resultados:

La mayor parte de los encuestados manifestaron el no conocer que en la empresa exista una buena gestión financiera, por lo tanto es necesario cambiar algunos parámetros en las decisiones de financiamiento, rentabilidad, inversión y un buen manejo de la empresa.

0 20

SI

NO 4 ; 25%

12 ; 75%

EXISTE BUENA GESTIÓN

FINANCIERA

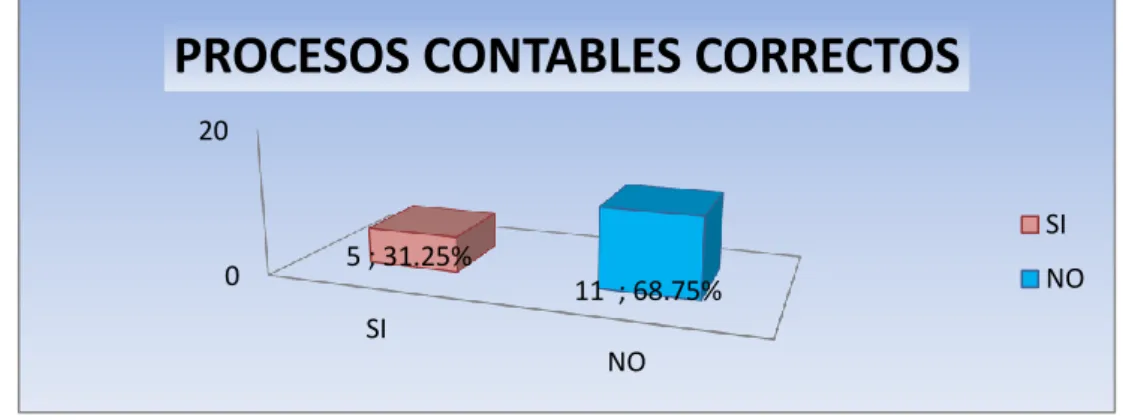

PREGUNTA No. 2

¿Cree usted que los procesos contables que tiene la empresa Produventas son los correctos? (Tabla 4.)

Tabla 4. Resultados pregunta 2

Alternativas Frecuencia %

SI 5 31.25

NO 11 68.75

TOTAL 16 100

Fuente: Investigación de campo Elaborado por: Mónica Núñez

Figura 5. Procesos contables Fuente: Investigación de campo Elaborado por: Mónica Núñez Análisis de resultados:

En esta interrogante el 68.75% de los encuestados manifiestan que procesos contables que existen en la empresa no son los correctos, mientras que el 31.25% de los encuestados dicen que los procesos contables que tiene la empresa Produventas son los correctos.

Interpretación de resultados:

La mayor parte de los encuestados manifestaron que los procesos contables existentes en la empresa Produventas no son los correctos, por lo que es necesario que los procesos contables se deben realizar de forma paulatina y diaria sin dejar pasar por alto ninguna transacción misma que serán de gran utilidad para los analistas de las empresas proveedoras, entidades financieras, e incluso para los mismos trabajadores.

0 20

SI

NO 5 ; 31.25%

11 ; 68.75%

PROCESOS CONTABLES CORRECTOS

PREGUNTA No. 3

¿Las operaciones de la empresa están debidamente registradas y soportadas con documentación para el cumplimiento fiscal? (Tabla 5.)

Tabla 5. Resultados pregunta 3

Alternativas Frecuencia %

SI 5 31.25

NO 11 68.75

TOTAL 16 100

Fuente: Investigación de campo Elaborado por: Mónica Núñez

Figura 6. Operaciones financieras Fuente: Investigación de campo Elaborado por: Mónica Núñez Análisis de resultados:

En esta interrogante el 68.75% de los encuestados manifiestan que operaciones de la empresa no están debidamente registradas y soportadas con documentación, mientras que el 31.25% de los encuestados dicen que las operaciones de la empresa están debidamente registradas y soportadas con la documentación para el cumplimiento fiscal.

Interpretación de resultados:

Una gran parte de los encuestados manifestaron que las operaciones de la empresa no están debidamente registradas y soportadas con documentación para el cumplimiento fiscal, es necesario que todo proceso sea sustentado con documentación autorizada para

0 20

SI

NO

5; 31.25 11 ; 68.75

OPERACIONES FINANCIERAS DEBIDAMENTE

REGISTRADAS Y SOPORTADAS

PREGUNTA No. 4

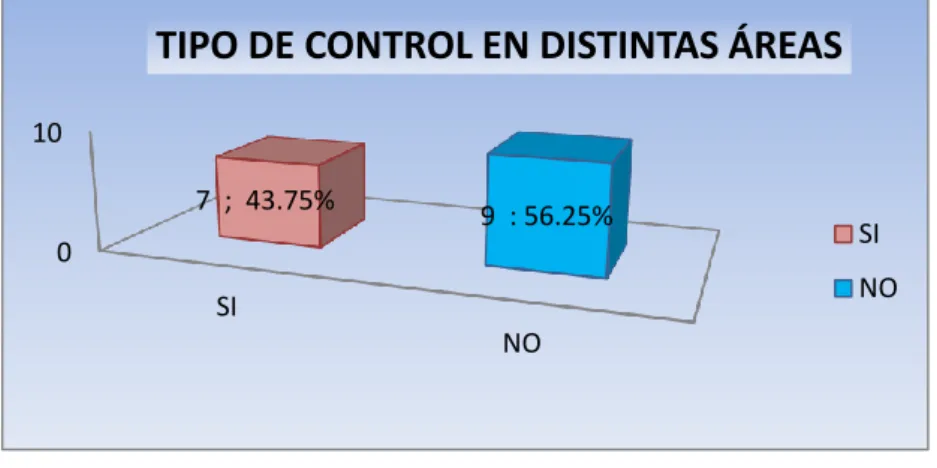

¿Se dispone algún tipo de control en las distintas áreas de la empresa? (Tabla 6.)

Tabla 6. Resultados pregunta 4

Alternativas Frecuencia %

SI 7 43.75

NO 9 56.25

TOTAL 16 100

Fuente: Investigación de campo Elaborado por: Mónica Núñez

Figura 7. Control en distintas áreas Fuente: Investigación de campo Elaborado por: Mónica Núñez Análisis de resultados:

En esta interrogante el 56.25% de los encuestados manifiestan que no existe ningún tipo de control en las distintas áreas, mientras que el 43.75% de los encuestados dicen si disponen algún tipo de control en las distintas áreas de la empresa.

Interpretación de resultados:

Un porcentaje mayoritario de los encuestados manifestaron que no disponen algún tipo de control en las distintas áreas, por lo que es necesario definir una a una las áreas o departamentos de la empresa para definir las competencias a realizar en cada una de ellas y no entorpecer las labores de los trabajadores de acuerdo a necesidad.

0 10

SI

NO

7 ; 43.75% 9 : 56.25%

TIPO DE CONTROL EN DISTINTAS ÁREAS

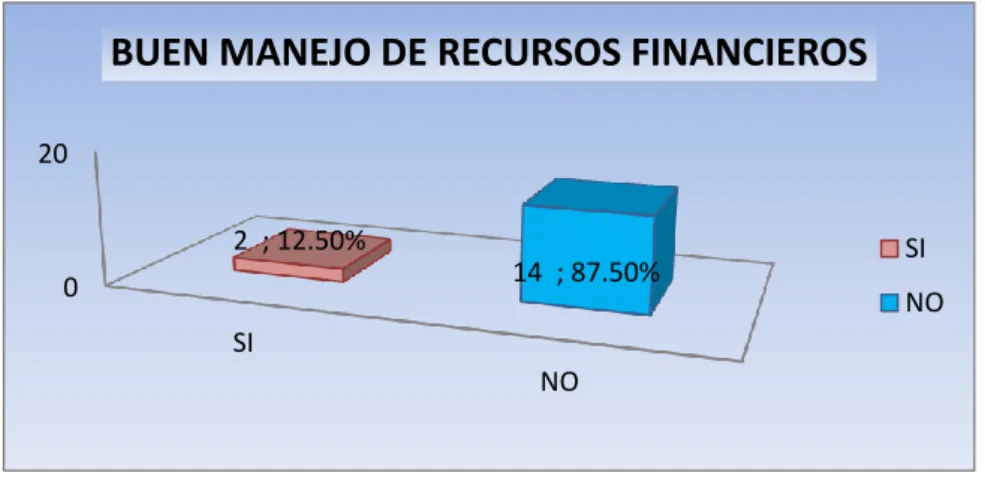

PREGUNTA No. 5

¿La empresa tiene un buen manejo de recursos financieros para financiar inversiones? (Tabla 7.)

Tabla 7. Resultados pregunta 5

Alternativas Frecuencia %

SI 2 12.50

NO 14 87.50

TOTAL 16 100

Fuente: Investigación de campo Elaborado por: Mónica Núñez

Figura 8. Manejo de recursos financieros Fuente: Investigación de campo

Elaborado por: Mónica Núñez Análisis de resultados:

En esta interrogante el 87.50% de los encuestados manifiestan que no existe un buen manejo de los recursos financieros y el 12.50% restante menciona que la empresa si tiene un buen manejo de recursos financieros para financiar inversiones.

Interpretación de resultados:

La mayor parte de los encuestados concuerdan que no existe un buen manejo en los recursos financieros para posibles inversiones, por lo que es necesario manejar las finanzas de manera correcta sin despilfarros o gastos que no sean necesarios y así exista los recursos suficientes para que la empresa tenga un buen respaldo al momento de

0 20

SI

NO 2 ; 12.50%

14 ; 87.50%

BUEN MANEJO DE RECURSOS FINANCIEROS

PREGUNTA No. 6

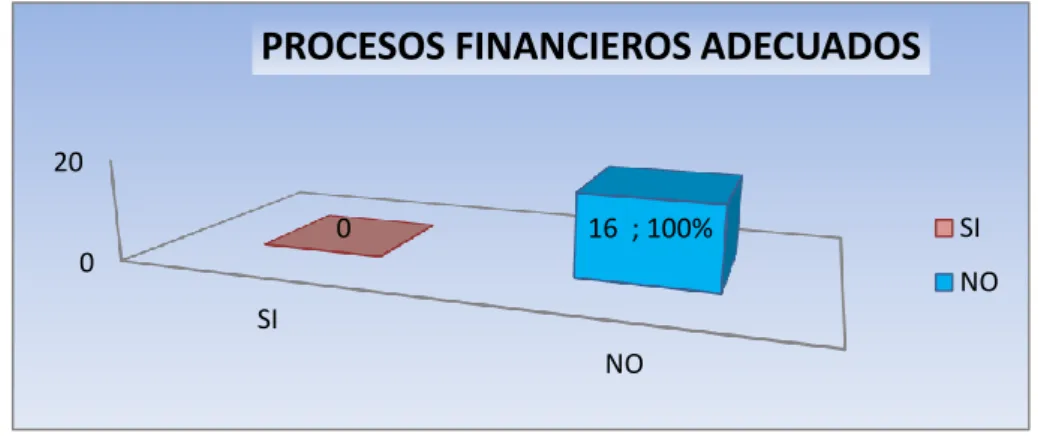

¿Conoce usted si el gerente analiza los resultados obtenidos de los estados financieros para la toma de decisiones? (Tabla 8.)

Tabla 8. Resultados pregunta 6

Alternativas Frecuencia %

SI 0 0

NO 100 100

TOTAL 16 100

Fuente: Investigación de campo Elaborado por: Mónica Núñez

Figura 9. Procesos financieros adecuados Fuente: Investigación de campo

Elaborado por: Mónica Núñez Análisis de resultados:

En esta interrogante el 100% de los encuestados manifiestan que no se hace análisis de los resultados obtenidos en los estados financieros para la toma de decisiones.

Interpretación de resultados:

En esta interrogante todos los encuestados han manifestados que no existe ningún tipo de análisis de los resultados obtenidos en los estados financieros, por lo tanto hay desconocimiento total de estado en que se encuentra la empresa, ni tampoco si están en condiciones de hacer nuevas inversiones.

0 20

SI

NO

0 16 ; 100%

PROCESOS FINANCIEROS ADECUADOS

PREGUNTA No. 7

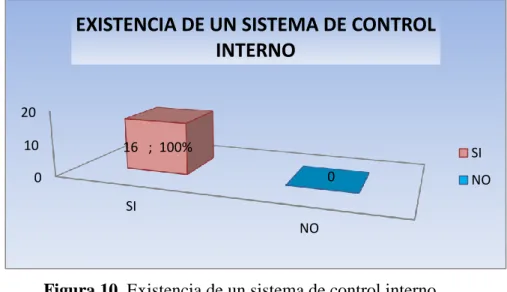

¿Está usted de acuerdo que exista un sistema de control interno financiero? (Tabla 8.)

Tabla 9. Resultados pregunta 7

Alternativas Frecuencia %

SI 16 100

NO 0 0

TOTAL 16 100

Fuente: Investigación de campo Elaborado por: Mónica Núñez

Figura 10. Existencia de un sistema de control interno Fuente: Investigación de campo

Elaborado por: Mónica Núñez Análisis de resultados:

El 100% de los encuestados manifiestan que si debe existir un sistema de control interno financiero.

Interpretación de resultados:

Todos los encuestados concuerdan que se debería implementar un sistema de control interno adecuado para la empresa para que permita optimizar la utilización de los recursos con calidad para alcanzar una gestión financiera adecuada y así lograr los mejores niveles de productividad que necesita Produventas.

0 10 20

SI

NO 16 ; 100%

0

EXISTENCIA DE UN SISTEMA DE CONTROL

INTERNO

• OBJETIVO

• Establecer un direccionamiento lógico de los procedimientos a seguir para una mejor organización del negocio.

g) Propuesta

Título

Sistema de control interno financiero para garantizar la confiabilidad de los estados financieros de la empresa Produventas de la ciudad de Riobamba. (Figura 10.)

Figura 11. Esquema de la propuesta Elaborado por: Mónica Núñez

SISTEMA DE CONTROL

INTERNO FINANCIERO EN LA

EMPRESA PRODUVENTAS

•OBJETIVO

•Desrrollar cuestionarios de control interno a los procesos financieros, para la correcta valoración y análisis, de tal forma que se garantice el alcance de los objetivos de la empresa PRODUVENTAS.

CUESTIONARIOS DE CONTROL INTERNO

•OBJETIVO

•Detectar con mayor facilidad los puntos o aspectos donde se encuentran debilidades de control.

ESTABLECER PROCESOS FINANCIEROS

Situación Actual

El buen servicio que brinda la empresa PRODUVENTAS de la de la ciudad de Riobamba, es la base fundamental que necesita para diferenciarse con el resto de distribuidoras de la provincia y la región.

PRODUVENTAS de la ciudad de Riobamba ofrece productos de alta potabilidad y en gran parte exclusividad por ser única en la ciudad y la provincia, una de las fortalezas que dispone la empresa es que permanece por más de 21 años en el mercado con lo cual se ha podido obtener:

• Nave propia para el almacenamiento y comercialización de los productos. • Dos vehículos para las entrega tienda a tienda.

Los inadecuados procedimientos tradicionales que dispone la empresa hacen que no exista confiabilidad en la información entregada por parte del departamento financiero a gerencia, haciendo que haya inseguridad en la existencia o no de rentabilidad para su propietaria.

Objetivos

Objetivo general

Lograr que a través de la propuesta del diseño de un sistema de control interno financiero se precautele los recursos de la empresa, por medio de una adecuada selección de controles y así elaborar estados financieros oportunos y confiables.

Objetivos específicos

• Proponer un mecanismo de control, que ayude a la empresa a cumplir con los objetivos de forma eficiente.

• Asegurar veracidad en la información, que maneja cada departamento.

Desarrollo de la propuesta

Para el desarrollo del Sistema de Control Interno Financiero necesitamos los siguientes pasos:

➢ Cuestionarios de Control Interno

➢ Establecer Procesos Financieros

➢ Diseño de Flujogramas

Cuestionarios para los componentes del Control Interno

Los cuestionarios se realizarán de acuerdo a cada uno de los componentes del control interno que son:

• Ambiente de Control • Evaluación del Riesgo • Actividades de Control • Información y Comunicación • Supervisión y Monitoreo

Para calificar las categorías de los riesgos en los componentes del control interno se tomará como referencia el siguiente cuadro de nivel de Confianza y Riesgo.

Tabla 10. Calificación del Riesgo y Confianza NIVEL DE CONFIANZA

BAJO MODERADO ALTO

15% - 50% 51% - 75% 76% -95%

85% - 50% 49% - 25% 24% - 5%

ALTO MODERADO BAJO

Ambiente de Control (Ver Anexo 1)

Tabla 11. Calificación en Ambiente de Control

CALIFICACIÓN TOTAL: CT = 4

PONDERACIÓN TOTAL: PT = 10

NIVEL DE CONFIANZA: N/C = CT/PT x 100 NC = 40% NIVEL DE RIESGO DE CONTROL: RC = 100 % - NC % RC = 60%

RIESGO DE CONFIANZA CT 4

PT 10

NC 40% BAJO

RC 60% ALTO

Elaborado por: Mónica Núñez

Resultado de la evaluación

En este componente se obtiene un nivel de confianza del 40% que es Bajo, ya que no cuenta con una estructura definida y un plan estratégico que precise los objetivos que desea alcanzar a corto plazo. El nivel de riesgo obtenido es del 60% que es Alto, esto se debe a que la empresa no cuenta con un manual de funciones, un código de conducta y una persona específica, encargada del personal, estos puntos principales afectan en gran manera a la empresa para el buen desempeño de la actividad económica que ofrece la empresa Produventas.

Propuesta para el correcto desempeño dentro del Ambiente de Control

• Elaborar políticas claras concernientes a la contratación del personal, con la debida autorización de la entidad competente.

• Se debe disponer expedientes actualizados de todo el personal que labora en la empresa, mismos que deben ser de suma confidencialidad para el departamento de RR.HH, tantos datos de carácter personal; perfil académico y laboral.

• Con la utilización del lector biométrico para el control de presencia y horario de entrada y salida del personal, se debe conciliar las horas pagadas con el informe que proporciona dicho sistema.

• Contratar personal capacitado, proporcionando una remuneración llamativa para que su desempeño sea eficiente.

Evaluación del Riesgo (Ver Anexo 2)

Tabla 12. Calificación en Elaboración de Riesgo

CALIFICACIÓN TOTAL: CT = 5

PONDERACIÓN TOTAL: PT = 6

NIVEL DE CONFIANZA: N/C = CT/PT x 100 NC = 83% NIVEL DE RIESGO DE CONTROL: RC = 100 % - NC

% RC = 17%

CONFIANZA-RIESGO CT 4

PT 5

NC 83% ALTO

RC 17% BAJO

Elaborado por: Mónica Núñez

Resultado de la evaluación

Actividades de Control (Ver Anexo 3)

Tabla 13. Calificación en Actividades de Control

CALIFICACIÓN TOTAL: CT = 7

PONDERACIÓN TOTAL: PT = 15

NIVEL DE CONFIANZA: N/C = CT/PT x 100 NC = 47% NIVEL DE RIESGO DE CONTROL: RC = 100 % - NC % RC = 53%

CONFIANZA-RIESGO CT 9

PT 15

NC 47% BAJO

RC 53% ALTO

Elaborado por: Mónica Núñez

Resultado de la evaluación

El resultado obtenido de nivel de confianza es del 47% siendo este Bajo, debido a que no existe una persona específica para salvaguardas y controlar los procesos de entradas como salidas de mercadería porque no existe restricción de ingreso a las bodega, mismos que afectan al registro verás en el proceso contable. El resultado que proyecta el nivel de riesgo es del 53% siento este Alto, esto se debe a la inexistencia de indicadores que permitan medir el rendimiento y cumplimiento de las actividades realizadas en la empresa.

Propuesta para el correcto desempeño en el Departamento de Bodega • Establecer políticas para el correcto manejo del inventario.

• Observar que los movimientos realizados en el inventario se registran adecuadamente y correcta en los kárdex correctamente como en sus respectivas cuentas de orden.

• Confirmar que las condiciones de almacenaje del inventario sea el más adecuado para evitar deterioro y ende pérdida.

• Disponer de una persona que dedica exclusivamente del manejo de inventarios. • Verificar que el inventario diario cuadre tanto en físico y con el que refleja es

sistema operático.

Propuesta para el correcto desempeño en el Departamento de Ventas

• Las facturas se deben realizar en forma correcta y de acuerdo al pedido realizado por el cliente.

• Se debe verificar la recaudación realizada tanto por parte del vendedor como el despachador en ventas contra entrega, por medio de arqueos de caja diarios. • Los costos de mercadería, como los gastos relativos a ventas se deben clasificar

correcta y oportunamente.

• Las facturas, cobros y ajustes relativos deben aplicarse con exactitud a las cuentas de cada cliente.

• Los asientos contables del ciclo deben resumir y clasificar las transacciones de acuerdo con las políticas establecidas por la gerencia.

• La información para determinar base de impuestos deriva de las actividades de ingreso mismas que deben ser correctas y oportunas.

• El acceso al registro de facturación, cuentas por cobrar y otros informes debe ser única y exclusivamente de competencia para la persona encargada de dicho departamento.

Información y Comunicación (Ver Anexo 4)

Tabla 14. Calificación en Información y comunicación

CALIFICACIÓN TOTAL: CT = 4

PONDERACIÓN TOTAL: PT = 6

NIVEL DE CONFIANZA: N/C = CT/PT x 100 NC = 67% NIVEL DE RIESGO DE CONTROL: RC = 100 % - NC