UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

SISTEMA DE CONTROL INTERNO PARA EL MANEJO DE INVENTARIOS DE LA FERRETERIA “SAN ANTONIO”, DE LA CIUDAD DE IBARRA, PROVINCIA DE

IMBABURA.

AUTORA: GUEVARA JACOME SANDRA JAKELINE

ASESOR: LIC. MALDONADO GUDIÑO CARLOS WILMAN, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Señorita Guevara Jácome Sandra Jakeline, estudiante de la Carrera de Contabilidad Superior y Auditoria C.P.A, Facultad de Sistemas Mercantiles, con el tema SISTEMA DE CONTROL INTERNO PARA EL MANEJO DE INVENTARIOS DE LA FERRETERIA “SAN ANTONIO” DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA , ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes-UNIANDES- , por lo que apruebo su presentación.

Ibarra, Agosto de 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, Sandra Jakeline Guevara Jacome, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Agosto de 2017

_______________________________ Sra. Sandra Jakeline Guevara Jácome 100323720-1

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ing. Carrera Cuesta Paola Yesenia, Msc. En calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante GUEVARA JACOME SANDRA JAKELINE, con el tema: “SISTEMA DE CONTROL INTERNO PARA EL MENEJO DE INVENTARIOS DE LA FERRTERIA” SAN ANTONIO”, DE LA CIUDAD DE IBARRA , PROVINCIA DE IMBABURA, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Septiembre de 2017

DERECHOS DE AUTOR

Yo, Sandra Jakeline Guevara Jacome, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella:

Ibarra, Agosto de 2017

_______________________________ Sra. Sandra Jakeline Guevara Jácome 100323720-1

DEDICATORIA

Este esfuerzo que puse para terminar con mi trabajo de tesis y convertirme en una profesional, se la dedico con mucho orgullo a mi Madre, a mis Hijos, Esposo y toda mi familia porque han sido un gran apoyo en todo sentido, desde que llegó a este mundo se convirtieron en el principal motivo para seguir adelante, venciendo cualquier obstáculo en el camino.

AGRADECIMIENTO

En primer lugar agradezco a Dios por haberme brindado la fortaleza y sabiduría de dar por culminada mi carrera profesional.

Les doy infinitas gracias a mi madre, esposo, hijos; y a toda mi familia, que son las personas que me brindaron su apoyo incondicional en cada etapa de mi vida profesional y me ayudaron a salir adelante en momentos difíciles, gracias por su paciencia, amor y comprensión.

También agradezco profundamente a mi asesor de tesis que me guio y permitió que esta gran meta se cumpla.

RESUMEN

El presente Proyecto de investigación se desarrolló en la Ferretería San Antonio del Cantón Ibarra, con el propósito de poseer un manejo eficiente en el control de inventarios, los mismos que no son utilizados de una manera justificativa, ya que al no contar con controles la entidad no pueden medir los riesgos presentes viéndose afectado en cuanto a la toma de decisiones y objetivos propuestos.

En el desarrollo de la investigación se definen el control interno como los métodos implementados en la empresa para controlar riesgos, actividades y procedimientos, enfocándose en cinco componentes del COSO III que son: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, supervisión y monitoreo, proporcionando una seguridad razonable, logrando llevar a cabo los objetivos especificados de la empresa siguiendo la dirección de la línea de investigación de Auditoria de Control Interno.

ABSTRACT

The present research project was developed at San Antonio Hardware dtore from Ibarra canton, with the purpose of having an efficient management in the control of inventories, the same ones that are not used in a modifying way, since the entity does not have controls they cannot measure the present risks by being affected in terms of the decision-making and proposed objectives.

In the development of the research, internal control is defined as the methods implemented in the company to control risks, activities and procedures, focusing on five components of COSO III that are: control environment, risk assessment, control activities, information and Communication, supervision and monitoring, providing reasonable security, achieving the specified objectives of the company by following the research line of Audit of Internal Control.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Estado del arte ... 1

Planteamiento del problema ... 3

Formulación del problema ... 4

Delimitación del problema ... 5

Objeto de investigación ... 5

Campo de acción ... 5

Línea de investigación... 5

Objetivo General ... 5

Objetivos específicos ... 5

Idea a defender... 5

Metodología a emplear ... 6

Justificación del tema ... 6

CAPITULO I. MARCO TEÓRICO ... 8

1.1. Origen y evolución del control interno ... 8

1.1.1 Análisis de las tres generaciones del control interno ... 9

1.1.2 Primera generación ... 10

1.1.2.1 Segunda Generación ... 10

1.1.2.3 Tercera generación... 10

1.1.3 Objetivos del control interno ... 10

1.1.3.1 Objetivos del sistema de control interno... 11

1.1.4 Características del control interno ... 12

1.1.4.1 Elementos del control Interno ... 13

1.1.4.3 Elementos del personal:... 13

1.1.4.4 Elementos de supervisión ... 14

1.1.5 Tipos de control interno ... 14

1.5.1 El control contable ... 14

1.5.2 El control administrativo u operativo ... 15

1.5.3 El control presupuestario ... 15

1.5.4 Elementos del control presupuestario: ... 15

1.5.5 El control de informático:... 15

1.5.6 Elementos del control informático: ... 15

1.6 Beneficios del COSO III ... 15

1.7 Componentes del COSO III ... 16

1.7.1 Entorno de control ... 17

1.7.2 Los procesos evaluación de riesgos ... 17

1.7.3 Otra definición sobre evaluación de riesgos ... 17

1.7.4 Actividades de Control ... 17

1.7.5 Información y Comunicación ... 18

1.7.6 Supervisión y monitoreo ... 19

1.7.7.1 Métodos de evaluación del Control Interno ... 19

1.7.7.2 Diagrama de flujo ... 19

1.7.7.3 Método descriptivo... 19

1.7.7.4 Método de cuestionario ... 20

1.8 Inventarios ... 20

1.8.1 Tipos de Inventarios ... 20

1.8.2 Inventario Permanente ... 21

1.8.3 Inventario periódico ... 21

1.8.3 Inventario Inicial ... 21

1.8.4 Inventario Final ... 21

1.8.6 Inventarios de materiales y suministros ... 22

1.8.7 Método diferencia de inventarios ... 22

1.8.8 El riesgo e impacto ... 24

1.9 Conclusiones parciales del capitulo ... 26

CAPÍTULO II. MARCO METODOLÓGICO. ... 27

2.1 Caracterización de la empresa ... 27

2.2 Descripción del procedimiento metodológico. ... 27

2.2.1 Modalidad de investigación. ... 27

2.2.2 Tipos de investigación. ... 28

2.2.2.1 Investigación descriptiva ... 28

2.2.2.2 Investigación bibliográfica. ... 28

2.2.2.3 Investigación de campo. ... 28

2.2.3 Métodos, técnicas e instrumentos de investigación. ... 28

2.2.4 Métodos de investigación... 29

2.2.4.1 Método inductivo- deductivo. ... 29

2.2.4.2 Método analítico- sintético. ... 29

2.2.4.3 Método histórico- lógico. ... 29

2.2.5 Población ... 29

2.2.6 Técnicas ... 30

2.2.7 Instrumentos ... 30

2.2.8 Análisis e interpretación de resultados ... 30

2.3 Sistema de control interno para el manejo de los inventarios de la ferreteria San Antonio ... 32

2.3. Conclusiones parciales del capitulo ... 33

CAPITULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE LA APLICACIÓN ... 34

3.1 Tema ... 34

3.3 Entorno de control ... 34

3.3.1 Misión y Visión ... 34

3.3.1.1 Declaración de valores ... 34

3.3.2 Organigrama estructural de la empresa ... 35

3.3.3 Organigrama Funcional de la Ferretería San Antonio ... 35

3.3.4 Matriz de funciones por área ... 37

3.4 Evaluación de Riesgos ... 38

3.4.1 Matriz de riesgos ... 38

3.5 Actividades de control ... 42

3.5.1 Manual de procedimientos ... 42

3.5.3 Procedimientos de control de los inventarios ... 54

3.6. Información y Comunicación ... 55

3.6.1 Procedimiento para comunicación Interna ... 55

3.6.2 Matriz de Comunicación Interna / Descendente ... 56

3.6.1. Matriz de comunicación ascendente ... 57

3.7.1 Comunicación externa ... 59

3.8 Actividades de Supervisión ... 60

3.8.1 Procedimiento para la evaluación del control de inventarios ... 60

3.9 Procedimiento para comunicar el informe de la evaluación de control de inventarios ... 61

3.10 Conclusiones parciales del Capitulo ... 63

CONCLUSIONES GENERALES ... 66

RECOMENDACIONES ... 67

BIBLIOGRAFÍA ... 68

ÍNDICE DE TABLAS

Pág.

Tabla 1 Probabilidad ... 24

Tabla 2 Muestra de la Ferretería San Antonio ... 29

Tabla 3 Probabilidad... 39

Tabla 4 Calificación del Riesgo ... 39

Tabla 5 Evaluación del riesgo ... 40

Tabla 6 Variables que califican el impacto administrativo. ... 62

Tabla 7 Variables que califican el impacto económico. ... 62

ÍNDICE DE FIGURAS

Pág.

Figura 1 COSO 2013 ... 16

Figura 2 Determinación de la escala de impactos ... 25

Figura 3 Evaluación del riesgo ... 25

Figura 4 Organigrama estructural de la Ferretería San Antonio ... 35

INTRODUCCIÓN

Antecedentes de la investigación

Para el desarrollo de este trabajo se ha realizado una serie de investigaciones tomando en cuenta algunos trabajos relacionados al tema; a continuación se menciona algunos de ellos:

Según la autora Paola Yajaira Revelo Morales (2015) en su trabajo titulado “Sistema de control interno para el manejo de inventarios para la empresa Agrocomodities S.A” ubicada en Tulcán, que contribuirá con el control interno de la mercadería en sí para el buen desarrollo de los procesos y todos los recursos necesarios de la empresa; donde su principal referencia es el manejo y el tratamiento del control de inventarios en el área contable, donde establece la importancia del buen funcionamiento de la empresa. Se tiene también como referencia el trabajo de investigación de Jiménez, Diego Fernando (2012). Diseño de mejoramiento del sistema de Control de Inventarios en la Empresa "GINSBERG Ecuador S.A.”. Tesis para la obtención del título de Ingeniero en Contabilidad y Auditoría CPA. Carrera de Contabilidad y Auditoría; contribuyendo de esta manera al eficiente manejo de la mercadería de la empresa, para así tener una información clara y precisa de los inventarios existentes y tener un mayor control al momento de las entradas y salidas , al momento de descargar la información en el sistema y al momento de algún cambio o devolución de la misma.

La investigación de Vega Landa, Mayra Patricia (2012). Diseño de un sistema de Control Interno para el mejoramiento del Área de Inventarios en la Empresa "TAGEAR S.A. Tesis para la obtención del título de Ingeniera en Contabilidad y Auditoría. CPA. Carrera de Contabilidad y Auditoría. Quito: UCE. 159 p, con el fin de mejorar los lineamientos del manejo de los inventarios y garantizar un sistema de control interno eficiente que ayude a la empresa y así tener una información clara y precisa de la mercadería entrante y saliente.

Es bueno destacar que la empresa que aplique controles a sus operaciones conducirá a conocer la situación real de la misma, es por ello que es de vital importancia mantener una planificación y control en cada de las áreas de la misma.

Estado del arte

investigación.

En los últimos años se ha realizado investigaciones del sistema de control interno para el manejo de inventarios a algunas empresas, para lo cual encontramos abundante información referente al tema propuesto; a continuación se da a conocer algunos antecedentes relacionados al tema:

Esta investigación se realizó con lineamientos apropiados y principios muy importantes específicos para cada componente del control interno es por ello que el COSO III es el más apropiado para dicha investigación, porque toda organización debería tener un apropiado control interno, de acuerdo a la necesidad de la misma, es así como este autor menciona.

Según el autor Wittington (2013), el control interno es el plan organizacional y todas las medidas correspondientes que adopta una entidad, los controles internos son más efectivos cuando los empleados de todos los niveles adoptan los objetivos y normas éticas de la organización . Los altos directivos deben comunicar esos objetivos y normas a los empleados.

El control interno sobre los inventarios es muy importante, ya que son el aparato circulatorio de una empresa de comercialización, las compañías exitosas tienen gran cuidado de proteger los inventarios. El control interno es el que hace referencia al conjunto de procedimientos (Aguirre, Fernández, Escamilla 2013 pág. 190)

EL COSO III lo elaboro la comisión Treadway para ayudar a todas las empresas no solo aquellas de responsabilidad pública, sino también para las organizaciones con ánimo o sin ánimo de lucro que tengan finalidades de servicio a la comunidad, productora, distribuidora, servicios, cooperativa, o de cualquier índole, con el propósito de cubrir esfuerzos básicos para a) adaptarse al aumento de complejidad de los negocios, a los cambios en la tecnología y nuevos métodos de negociación b) detección y respuesta a los riesgos, c) conseguir el logro de los objetivos y d) emitir información confiable.(Estupiñán , pág. 45)

Isaza (2012) El sistema de control interno es conjunto de políticas y reglas que permite a la empresa una inspección adecuada para que los recursos sean manejados de una forma adecuada y oportuna, y así poder evitar problemas a futuro.

Un adecuado control permite que los activos y los demás recursos de la empresa estén protegidos, tanto sus registros contables, que sus políticas administrativas estén bien claras y concisas, así como también lograr que el cumplimiento de metas y objetivos estén bien programados.

Según el autor Estupiñán (2015) “El control interno es un proceso, ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñado específicamente para para proporcionarles seguridad razonable de seguir en la empresa.”

El control interno en si es un proceso que ayuda a la empresa a proteger tanto los recursos financieros así como también los activos de la misma.

Viene con un conjunto de procesos, políticas, normas procedimientos, con el fin de prevenir posibles inconsistencias que podría afectar a la empresa.

El control está en cada una de las áreas de la empresa es decir debe estar: en los inventarios, en la documentación, en los activos, en contabilidad, etc.

Sin un control adecuado la empresa no estará bien porque puede haber fraudes, pérdidas de productos, de dinero.

Planteamiento del problema

En Ecuador existen una gran variedad de empresas dedicadas al comercio, en este caso se realiza la investigación de la empresa ferretera, muchas de estas entidades no saben cómo llevar un control de adecuado de sus inventarios, y todo lo que se refiere al control interno

En la actualidad, las empresas presentan muchas dificultades en el manejo de inventarios, ocasionando que esta información no sea registrada de manera adecuada y oportuna.

La rotación de los productos en la bodega sigue un sistema de control interno deficiente, de forma que existen pérdidas; existen protocolos o manuales no adecuados que especifiquen a los empleados como se debe manipular la mercadería para evitar la mal utilización de la misma.

En este caso también la ferretería no cuenta con un personal capacitado, para que los inventarios sean manejados de forma correcta.

A esto se suma un gran riesgo de fraudes por parte de los trabajadores por un sistema de control interno deficiente, dando por hecho que la información contable no sea real y correcta.

Al momento de la venta los productos no pasan por una revisión minuciosa, ni con una documentación de soporte adecuada, que verifique las entradas y salidas.

Encontrando ocasionalmente errores al momento de los despachos de la mercadería. El manejo y control de inventarios es importante ya que dentro de las empresas sin importar su tamaño es necesario llevar un control, tanto las entradas como salidas de los mismos, así como también contar con lo necesario para conservar los registros. La gerencia de la empresa necesita contar con un sistema de control interno eficiente que le proporcione información eficiente y oportuna sobre los hechos que ocurren en el interior, por tal razón, la planificación y manejo de los inventarios de mercancías en la ferretería es primordial, para así evitar pérdidas y efectos negativos en la empresa. Es necesario contar con un sistema de control interno eficiente para que la información sea correcta y no haya pérdidas de mercancías en la ferretería, y así evitar la pérdida de recursos materiales y financieros.

Por esta razón la ferretería, en su proceso de mejora continua debe implementar un sistema de control mucho más eficiente en el área de bodega, para lograr tener un eficiente manejo del inventario que proporcione información confiable y oportuna sobre los hechos que ocurren en su interior y a su vez evitar pérdidas y efectos negativos. Formulación del problema

Con lo expuesto anteriormente se planteó la interrogante:

Delimitación del problema

La presente investigación trata de solucionar los problemas que existen en el manejo de inventarios de la mercadería en la Ferretería “San Antonio” ubicada en la parroquia San Antonio de Ibarra provincia de Imbabura.

Objeto de investigación

Proceso de auditoria: Aumatell (2013) manifiesta: “Es el conjunto de técnicas con el propósito de evidenciar la eficacia, eficiencia, efectividad y transparencia de la gestión de los distintos procesos, actividades, planes proyectos, operaciones y demás resultados de las entidades, para lograr su mejora continua”

Campo de acción

Control de inventarios: Gómez (2012): “Consiste en la eficiencia en el manejo adecuado, registro, de la rotación y evaluación del inventario de acuerdo de cómo se clasifique y que tipo de inventario tenga la empresa”.

Línea de investigación Auditoria

Objetivo General

Diseñar un sistema de control interno para el manejo eficiente de inventarios de la Ferretería “San Antonio “de la ciudad de Ibarra Provincia de Imbabura.

Objetivos específicos

Fundamentar teóricamente el sistema de control interno para el manejo de inventarios de la ferretería San Antonio.

Diagnosticar la situación actual en el manejo y control eficiente de los inventarios. Establecer los procesos adecuados que garanticen la correcta aplicación del

sistema de control interno para el manejo eficiente de inventarios de la ferretería. Validar la propuesta mediante la opinión de expertos.

Idea a defender

Metodología a emplear

Cuali- Cuantitativa: Permite entender el problema y su particularidad en cuanto al manejo eficiente de los inventarios en la Ferretería San Antonio.

Cuantitativa: Debido a que la investigación de campo se utilizara la estadística descriptiva la misma que facilitara la tabulación de datos a efectuarse.

Justificación del tema

La investigación contemplará un orden establecido de acuerdo a los componentes del sistema de control interno de inventarios ya que el éxito radica en el cumplimiento de cada uno de estos y siempre enfocados a la organización de procesos que se realizan en la Ferretería San Antonio sobre todo en el manejo de inventarios que es donde se plantea.

El trabajo de investigación está estructurada en tres capítulos; en el primero se destaca los fundamentos teóricos, que me ayudan al desarrollo de esta investigación, tratando los antecedentes o marco referencial y las consideraciones teóricas del tema.

En esta investigación se destaca en primer lugar el control Interno que es como principal referencial, este es de gran importancia para la empresa ya que con este los procedimientos y operaciones serán transparentes y no habrá pérdidas de ningún sentido.

En el segundo capítulo se expone la propuesta en la cual se busca una solución al problema encontrado en la empresa.

En el segundo capítulo se identifica, la actividad de la empresa, la sustentación y explicación de la propuesta a ejecutarse dando el uso de diferentes métodos, así como las técnicas e instrumentos, que se aplicaran en la investigación.

En el tercer capítulo es la validación y/o evaluación de resultados a la aplicación, de la cual se desarrolla el estudio, así como también la aplicación de la propuesta.

Se puede añadir también que el control interno mantiene procedimientos y técnicas a seguir para el cumplimiento de objetivos concretos para el desarrollo de la empresa. El implementar un sistema de control interno para el manejo eficiente de inventarios en la ferretería San Antonio, ayuda a que las actividades se realicen bajo una organización cumpliendo ciertas políticas y leyes que la empresa impondrá para el mejoramiento de las actividades administrativas financieras y una mejor presentación y una mejor preparación de la información financiera, contable y de control de los recursos materiales y del equipo humano.

CAPITULO I. MARCO TEÓRICO

1.1. Origen y evolución del control interno

Según Luna (2011), el control interno apareció por primera vez en una obra de Mongomery en 1917, aunque para algunos, el primer antecedente se ubica en el estudio de verificación de Estados Financieros, divulgado por el instituto Americano de Contadoress Públicos Certificados su sigla en inglés es AICPA), en 1929, existe otra versión que cita lo dicho por Brown (1962, p 696) en torno a la historia el control interno. Según Mantilla (2013), el control interno no siempre ha sido igual, ha cambiado en la medida en que se han transformado los mercados (el entorno) y las estructuras organizacionales (el interior). Incluso su ubicación se ha ido modificando. Y también las metodologías con las cuales opera. Si bien el control, interno nació en un nivel organizacional bajo, los controles contables y administrativos, ha ido ascendiendo en la escala organizacional: sistema de control interno (COSO III), comités de auditor y gobierno corporativo.

Como menciona anteriormente el autor el control interno ha ido evolucionando, así como también se ha realizado cambios para que las empresas lo utilicen de mejor manera, se lo utiliza a nivel contable, administrativo.

Según estos autores el control interno ha cambiado a medida que se han transformado los mercados según el lugar y forma administrativa este ha existido desde décadas ayudando a las empresas a mantener los activos seguros así como también mantener una confiabilidad en los estados financieros.

El autor Dicksee (2012), añade que el alcance de auditoria debe tener tres partes: detección de fraude, errores técnicos, y errores de principio.

Tomando como referencia a los autores. El objetivo que persigue el proceso de auditoría que se realiza en una empresa no es otro que el que determina claramente el Plan General Contable, y en concreto de las cuentas anuales: “ Las cuentas anuales deben redactarse con claridad, de modo que la información suministrada sea comprensible y útil para situación financiera y de los resultados de la empresa, de conformidad con las disposiciones legales”. El auditor será quien dará fe de que la empresa ha llevado a cabo el proceso contable con la finalidad expresa de que se cumpla este mandato del PGC.

seguir para para el cumplimiento de objetivos concretos para el desarrollo de la empresa.

Según el autor De la Peña (2011), el enfoque investigativo establece que ha existido una evolución muy grande en el ámbito de la auditoria, al principio se limita al cuidado con el fin de evitar errores y fraudes, en la actualidad la auditoria es independiente al momento de revisar y supervisar, ya que también ocupa una posición de asesoría. El autor menciona que la auditoria ha ido evolucionando, pues hoy en la actualidad es independiente al momento de revisar y supervisar, se la ve como una necesidad social para el desarrollo económico, la complejidad industrial y la globalización que se han producido en las empresas; esta trata de dotar de la máxima transparencia a la información de las distintas áreas de las empresas.

Según el autor( Mantilla 20011, pag.89), “el control no siempre ha sido igual ya que ha ido evolucionando con el pasar de los años y de acuerdo al mercado y la actividad comercial, para ello se expone tres generaciones en las cuales la primera nos dice que el control interno se basa en las acciones empíricas a partir de los procedimientos de error, las cuales están ligadas a los controles contables y administrativos , en la segunda generación el control interno ya tuvo un sesgo legal en el que se crean un plan de organización y un conjunto de métodos y procedimientos que aseguren que los activos están debidamente protegidos , estas generaciones logro ubicar al control interno en un nivel táctico y precisar que responsabilidad de la administración, en la tercera generaciones centra el control interno en la calidad y de esta manera garantizar la eficiencia del control interno”.

Como se menciona anteriormente el control interno cuenta con tres generaciones, se basan en acciones empíricas desarrolladas para corregir los errores, también para los controles contables y administrativos que ayuda a que esta información sea transparente y confiable, y finalmente los activos de la empresa se mantendrán protegidos con la aplicación de un control eficiente.

1.1.1 Análisis de las tres generaciones del control interno Existen diversas maneras de estudiar la evolución del control interno

1.1.2 Primera generación

Esta etapa del control interno se basó en acciones empíricas, a partir de procedimientos de ensayo-y-error. Esta generación, si bien es obsoleta, todavía tiene mucha aplicación generalizada. La causa principal de su arraigo se debe en buena parte a la carencia de profesionalización de quienes están a cargo del control interno.

1.1.2.1 Segunda Generación

La segunda generación del control interno tuvo un sesgo legal. Logro imponer estructuras y prácticas de control interno, sobre todo en el sector público. Pero dio origen a una conciencia bastante distorsionada del mismo, al hacerlo operar muy cerca de la línea de cumplimiento (formal) y lejos de los niveles de calidad (técnicos).

Coloca su atención en la evaluación del control interno como medio para definir el alcance de las pruebas de auditoria.

1.1.2.3 Tercera generación

Esta nueva generación centra sus esfuerzos en la calidad derivada del posicionamiento en los más altos niveles directivos, estratégicos, como condición necesaria para garantizar la eficiencia del control interno.

1.1.3 Objetivos del control interno

Según el autor (Estupiñan Gaitan , 2014), se tiene como objetivo fundamental establecer: acciones, políticas, métodos, procedimientos mecanismos de prevención, evolución y mejoramiento continuo, que permitan la autoprotección necesaria para garantizar una función administrativa transparente y eficiente, apegados al cumplimiento de la constitución, las leyes y normas que regulan el ámbito empresarial. Entre los objetivos del control interno tenemos:

Proteger los activos y salvaguardar los bienes de la institución

Verificar al razonabilidad y confiabilidad de los informes contables y administrativos.

Promover la adhesión de las políticas administrativas establecidas. Lograr el cumplimiento de las metas y objetivos programado.

protegidos así como también que los registros contables sean fidedignos.

De esta manera el control interno no es un evento aislado, es más bien una serie de acciones que ocurren de manera constante a través del funcionamiento y operaciones de una entidad pública o privada, debiendo reconocerse como un componente integral de cada sistema o parte inherente al estructura administrativa y operacional existente en la organización, asistiendo a la dirección de manera constante, en cuanto al manejo de la entidad y alcance de sus metas.

En otras palabras toda acción, medida, plan o sistema que emprenda la empresa y que tienda a cumplir cualquiera de estos objetivos, es una fortaleza de Control Interno. Asimismo, toda acción, medida, plan o sistema que no tenga en cuenta estos objetivos o los descuide, es una debilidad de control interno.

1.1.3.1 Objetivos del sistema de control interno

Según el autor (Isaza Serrano , 2012), los objetivos del control interno se establecen en los siguientes:

Proteger los recursos de la organización buscando la adecuada administración ante posibles riesgos que los afecten le manejo de los recursos de la compañía, deben estar estandarizados en el manual de procesos y procedimientos, además debe estandarizarse en un manual de funciones el cargo que tiene la responsabilidad de velar porque ese proceso o procedimiento se cumpla.

Garantizar la eficiencia, la eficacia en todos las operaciones previniendo y facilitado la correcta ejecución de las funciones y actividades definidas para el logro de la función institucional, para desarrollar la función institucional, debe estar debidamente planeada en los planes de gestión que integran el componente de gestión, los cuales deben ser evaluados la gestión en términos de, eficacia, eficiencia, efectividad y economía.

Velar porque todas las actividades y recursos de la organización estén bien dirigidos al cumplimiento de los objetivos dela entidad, cada proceso debe estar estandarizado.

somos eficaces y eficientes y economía, para establecer si los bienes fueron comprados teniendo en cuenta los principios de calidad, cantidad y precio.

Asegurar la confiabilidad y seguridad de la información.

Para garantizar todo lo que se refiere al sistema control interno en general de la empresa es necesario tener una adecuada administración de los recursos financieros y los activos, en necesario evaluarse como empresa para saber si somos eficientes, eficaces y la economía.

Siempre manteniendo en claro la calidad y velar por el cumplimiento de los objetivos y metas que la empresa debe alcanzar en un determinado tiempo.

Los objetivos del control interno son de vital importancia para que los activos y la información sean correctas y que en la empresa no exista perdidas en ninguna de las áreas.

También para el estricto cumplimiento de los objetivos la empresa debe realizar un manual de procedimientos y de funciones.

La empresa siempre debe velar por los recursos siguiendo parámetro para que estos sean administrados adecuadamente y la empresa no tenga perdidas, ya que si los recursos no son óptimamente manejados podremos llevar o manjar inventarios inadecuado así como también las cuentas.

Es muy importante evaluarse para saber si se cumple con los estándares de eficiencia eficacia y economía.

1.1.4 Características del control interno

Según el autor Gómez (2010), las características del control interno forma parte integrante de los sistemas contables, registro, de planeación, de información operacional; de la respectiva entidad; quiere decir que todas las áreas de la compañía deben estar estandarizadas con la misma metodología:

Es un proceso, es decir es un medio para lograr un fin en sí mismo.

Lo llevan cabo las personas que actúan en todos los niveles y no se trata solamente de manuales de organización y procedimientos.

establecidos.

En su cumplimiento trabajan todas las personas de la entidad independientemente de categoría que entregan.

Debe facilitar la consecución de objetivos en una o más de las áreas u operaciones de la empresa.

Aporta un grado de seguridad razonable, aunque no en total con relación a los objeticos fijados.

Debe propender al logro de autocontrol liderazgo, fortalecimiento de la autoridad y responsabilidad de los colectivos laborables.

Cada una de las características del control interno nos lleva a pensar que en cada área de la empresa existe una persona que dirige, esta ayuda a que cada uno de los departamentos tenga una organización definida para la toma de decisiones y el cumplimiento de metas y objetivos.

En cuanto a los inventarios se debe mantener un estricto seguimiento para los resultados sean transparentes, esto depende de todos los integrantes que forman parte de la empresa, ya el bienestar es para todos.

1.1.4.1 Elementos del control Interno

Las finalidades principales incluyen controles administrativos y contables, clasificando su enfoque bajo elementos de control de organización, sistemas y procedimientos, personal y supervisión.

1.1.4.2 Elemento de organización

Un plan lógico y claro de las funciones organizacionales que establezca líneas claras de autoridad y responsabilidad para las unidades de la organización y los empleados, y que segregue las funciones de registro y custodia.

1.1.4.3 Elementos del personal:

Practicas sanas y seguras para la ejecución de las funciones y obligaciones de cada unidad de personas, dentro de la organización.

Normas de calidad y ejecución claramente definidas y comunicadas al personal 1.1.4.4 Elementos de supervisión

Una efectiva unidad de auditoría independiente, hasta donde sea posible y factible, de las operaciones examinadas o procedimientos de autocontrol en las dependencias administrativas y su apoyo logístico.

1.1.5 Tipos de control interno

Según el autor Cepeda (2014), existen seis tipos de control interno: el gerencial, el contable, el administrativo u operativo, el operativo de gestión, el presupuestario y el informático.

El control gerencial: Está orientado a las personas con las personas con el objetivo de influir en los individuos para que sus acciones y comportamientos sean consistentes con los objetivos de la organización. Los elementos propios del control gerencial interno son: Definición clara y precisa de metas, objetivos y valores.

Sistema de administración participativa Comunicaciones abiertas

Motivación

1.5.1 El control contable

Comprende tanto las normas y procedimientos contables establecidos, como todos los métodos y procedimientos que tienen que ver o están relacionados directamente con la protección de los bienes y fondos y la confiabilidad de los registros contables, presupuestarios y financieros de las organizaciones.

Los objetivos del control interno confiable son: La integridad de la información

1.5.2 El control administrativo u operativo

Está orientado a las políticas administrativas de la organización y a todos los métodos y procedimientos que están relacionados en primer lugar con el debido acatamiento de las disposiciones legales, reglamentarias y a la adhesión de las políticas de los niveles de dirección y administración, y en segundo lugar, con la eficiencia de las operaciones. 1.5.3 El control presupuestario

Es una herramienta técnica en la que se apoya el control de gestión, basado en la dirección por objetivos. Como uno de los objetivos prioritarios de las empresas es alcanzar determinada rentabilidad, la eficiencia de la gestión, en relación con las desviaciones hacia esa rentabilidad se puede controlar recurriendo al control presupuestario.

1.5.4 Elementos del control presupuestario: Un presupuesto

Una constatación de las realizaciones Un aviso de las desviaciones producidas 1.5.5 El control de informático:

Está orientado a lograr el uso de la tecnología y la informática como herramienta de control, su objetivo será mantener controles automáticos efectivos y oportunos sobre las operaciones.

1.5.6 Elementos del control informático:

Definición clara y precisa de las transacciones que se han de sistematizar Fijación de diferentes niveles de acceso a la información.

1.6 Beneficios del COSO III Fortalece esfuerzos antifraude

Adaptar los controles a las necesidades cambiantes del negocio Mayor aplicabilidad sobre varios modelos de negocios

Expande el uso de la información financiera y no financiera Mejora del gobierno corporativo

1.7 Componentes del COSO III

El nuevo COSO 2013 fue publicado en mayo de 2014 y reemplaza el COSO DE 1992. El nuevo documento COSO 2013 fue elaborada por la comisión Treadway para ayudar a todas las empresas, no solo aquellas de responsabilidad pública, sino también para las organizaciones con animo de lucro que tangan finalidades de servicio, productora, distribuidora, servicios, coopertativa,o de cualquier índole, con el propósito de cubrir esfuerzos básicos para: a) adaptarse al aumento de negocios, y complejidad, a los cambios de la tecnología y nuevos métodos de negociación.; b) detección y respuesta de riesgos; c) conseguir el logro de los objetivos; d) emitir información confiable que apoye la adecuada y oportuna toma de decisiones.

El control interno consta de cinco componentes según el COSO III interrelacionados que se derivan de la forma como la administración maneja el negocio y están integrados a los procesos administrativos:

Figura 1 COSO 2013

Fuente: (Estupiñan 2015)

1.7.1 Entorno de control

“El ambiente de control establece el tono de una organización, influyendo en la conciencia que la gente tiene sobre el control. Es el fundamento para el control interno efectivo, y provee disciplina y estructura.”( (Blanco Luna, 2012).

1.7.2 Los procesos evaluación de riesgos

Según el autor Mantilla (2011), la valoración de riesgos se refiere a detectar oportunamente posibles fallos o desvíos en la información financiera y contables en términos científicos es definido como:

Cada entidad enfrenta una variedad de riesgos de fuente interna y externa los cuales deben valorarse, una condición previa a la valoración de riesgos, es el establecimiento de objetivos, enlazados en distintos niveles y consistentes internamente. La valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, economía, la industria las regularizaciones y las condiciones de operación continuaran cambiando, se requiere mecanismo para identificar y tratar los riesgos especiales, asociados con el cambio.

1.7.3 Otra definición sobre evaluación de riesgos

(Arens & Randal, 2010), para los dictámenes financieros es la identificación y análisis delos riesgos relevantes.

Las organizaciones se enfrentan a muchos riesgos tanto internos como externos, estas deben estar en capacidad de enfrentarlos, para ello deben plantear o planificar políticas de prevención y para controlar cualquier evento que se presente.

1.7.4 Actividades de Control

“El Fin de las actividades de control es mantener el orden acerca de la consecución de los objetivos y son establecidos como:

Políticas y los procedimientos que ayuda a asegurar que se lleven a cabo los procedimientos de la dirección de la empresa. Ayudan a asegurar que tomen las medidas necesarias para controlar los riesgos relacionados con la consecución de los objetivos de la empresa. Hay actividades de control en toda la organización, a todos los niveles y en todas las funciones”. (Isaza Serrano , 2012, pág. 106).

Las actividades de control son las políticas que ayudan a asegurar que se ejecuten las directivas de la administración”. (Mantilla Blanco , 2013, pág. 86).

Es indispensable en una organización implementar actividades de control lo que permite tener un adecuado registro de las actividades que se realizan, así como también permite identificar si cada uno de los funcionarios de la entidad están cumpliendo con las tareas asignadas, y verificar si se está dando cumpliendo con las tareas asignadas, y verificar si se está dando cumpliendo a los objetivos planteados, caso contrario tomar las decisiones pertinentes al caso.

1.7.5 Información y Comunicación

“Mantener una excelente comunicación e información hace posible el crecimiento empresarial dentro y fuera del ámbito competitivo través del uso eficiente de un sistema de información en términos científicos cita que:

Debe identificarse, capturarse y comunicarse información pertinente en un tiempo que les permita a los empleados cumplir con sus responsabilidades. Los sistemas de informaciones, producen reportes, contienen información operacional, financiera y relacionada con el cumplimiento, que hace posible operar y controlar el negocio. Tiene que ver no solamente con los datos generales internamente, sino también con la información sobre eventos, actividades y condiciones externas necesarias para la toma de decisiones, informe de los negocios y reportes externos. Todo el personal debe recibir un mensaje claro de parte de la alta gerencia de que las responsabilidades de control deben tomarse seriamente. También necesitan comunicarse efectivamente con las partes externas, tales como clientes y proveedores”. (Mantilla, 2011, pág. 86).

A continuación se manifiesta otra definición de la información y comunicación del control interno:

“El propósito de la información y comunicación de contabilidad de la entidad es iniciar, registrar, procesar e informar de las operaciones de la entidad y mantener la responsabilidad por los activos relacionados”. (Arens & Randal, 2010)

eficaz y oportuna, haciendo participes a todos los integrantes de la organización para que todos logren tomar las decisiones correctas ante cualquier circunstancia que se presente.

1.7.6 Supervisión y monitoreo

“Las operaciones y resultados que se realizan en cada área de la empresa deben ser supervisadas de manera continua, es decir: Es proceso consistente en evaluar su calidad. Hay que vigilarlo para determinar si funciona como se previa o si se requieren modificaciones. Para monitorear pueden efectuarse actividades permanentes o evaluaciones individuales”. (Gutierrez, 2011, pág. 63).

1.7.7.1 Métodos de evaluación del Control Interno

Para obtener un conocimiento acertado acercando la documentación que se realiza en el diseño del control interno se basa en los siguientes métodos.

1.7.7.2 Diagrama de flujo

Según el autor (Gutierrez, 2011), el diagrama de representa gráficamente los flujos de los documentos de operaciones que se relaciona con estos y de las personas que interviene en las mismas, empleando para ello un conjunto de símbolos que permitan identificar los circuitos operacionales.

1.7.7.3 Método descriptivo

Según el autor (Gutierrez, 2011), Consiste como su nombre lo indica en describir o narrar las diferentes actividades de los departamentos, funcionarios y empleados, y los registros que intervienen en el sistema. Sin embargo, no debe incurrirse en el error de describir las actividades de los departamentos o de los empleados de manera aislada u objetiva.

Debe hacerse la descripción siguiendo el curso de las operaciones a través de su manejo en los departamentos citados.

1.7.7.4 Método de cuestionario

Según el autor (Gutierrez, 2011) Consiste en usar como instrumento para la investigación, cuestionarios previamente formulados que incluyen preguntas acerca de la forma en que se manejan las transacciones u operaciones de las personas que intervienen en su manejo, la forma en que fluyen las operaciones a través de los puestos o lugares donde se define o se determinan los procedimientos de control para la conducción de las operaciones. El método de cuestionario es utilizado extensamente por los auditores independientes como los auditores internos, consiste en una encuesta sistemática presentada bajo la forma de preguntas referidas a aspectos básicos del sistema, y ante una respuesta.

1.8 Inventarios

Los inventarios son una parte física con las que cuenta una empresa y se lo define de la siguiente manera:

“Comprende todos aquellos artículos, materiales, suministros productos y recursos renovables y no renovables, para ser utilizados en proceso de transformación, consumo, alquiler o venta dentro de las actividades propias del giro normal de los negocios del ente económico.” (Rincon & Lasso , 2010, pág. 78).

“Los inventarios son activos poseídos para ser vendidos en el curso normal de la operación: en proceso de producción o en forma de materiales o suministros para ser consumidos en el proceso de producción o en prestación de servicios.” (Carvallo, 2010).

Es muy importante tener un control adecuado de los bienes de una organización, para que la información sea transparente, manteniendo siempre un cuidado por los productos, esto se llevara a cabo llevando el control de todos los productos que entren y salgan de la organización, no solo los productos, suministros, activos, y el estado financiero.

Mantener un control adecuado de la contabilidad que se lleva en la empresa también es indispensable para que la información sea confiable y transparente.

1.8.1 Tipos de Inventarios

1.8.2 Inventario Permanente

El inventario permanente es una forma que puede adoptar compañía para el registro de sus operaciones para conocer a profundidad sobre estos inventarios se lo describe de la siguiente manera:

El sistema de inventario permanente, es de amplio uso en las empresas comerciales grandes y no requiere de inventarios físicos para su funcionamiento contable. Este método implica el uso de tarjetas de existencias o Kardex que permitan valorar las mercancías que se venden como las quedan en existencia. (Sinisterra & Polanco, 2011, pág. 63).

“Consiste en controlar el movimiento de la cuenta mercaderías mediante la utilización de tarjetas Kardex, las mismas que pueden conocer el valor y la existencia física de mercancías en forma permanente”. (Bravo, 2013, pág. 85)

Con el uso del inventario permanente se puede verificar las entradas y salidas de la mercancía, así como también los saldos y costo de ventas, para obtener información al momento que se desee sin esperar a que se termine el periodo.

1.8.3 Inventario periódico

En el sistema de inventario periódico el negocio no lleva un registro actualizado del inventario en existencia. En cambio al final del periodo, el negocio cuenta los artículos en existencias y calcula el costo del inventario final. La cifra de este inventario aparece en el balance y se usa para calcular el costo de las mercaderías vendidas. El sistema periódico también se llama sistema físico porque se basa en el conteo real del inventario físico. (Horngren , 2013, pág. 74)

1.8.3 Inventario Inicial

“El inventario inicial lo conforman los bienes disponibles al inicio de un periodo y es definido como: Valor representado en mercaderías, por lo general se elabora al inicio del periodo contable”. (Zapata, 2011, pág. 67)

Son los bienes que se registran al inicio del periodo. 1.8.4 Inventario Final

”Valor de las mercaderías no vendidas, en consecuencia, constan al físicamente al final del periodo” (Zapata, 2011, pág. 86)

1.8.5 Tipos de inventarios

“Los inventarios son importantes para los fabricantes en general, varía ampliamente entre

Los distintos grupos de industrias”. (Lacoba, 2010, pág. 98)

La composición de esta parte del activo es una gran variedad de artículos, y es por eso que se han clasificado de acuerdo a su utilización en los siguientes tipos: 1.8.6 Inventarios de materiales y suministros

“En el inventario de materiales y suministros se incluye:

Materias primas secundarias, sus especificaciones varían según el tipo de industria, un ejemplo; para la industria cervecera” (Render, 2011, pág.153)

1.8.7 Método diferencia de inventarios

“Otro modo de establecer las unidades vendidas en un período determinado es por diferencia de Inventarios. Lo realizan de este modo las empresas que no pueden llevar registros permanentes de stock porque no tienen acceso a la tecnología y porque las características de los productos que venden hacen prácticamente imposible hacerlo en forma manual y por lo tanto no pueden determinar el costo cada vez que venden. En este caso se necesitan los datos de la existencia física de bienes de cambio al inicio y al final del período que se considere, pero no es la única información que se requiere. Recordemos que el periodo de tiempo comprendido entre los dos inventarios lo decide el propietario o el administrador de la empresa y es según la conveniencia”. (Frazier, 2010, pág.172)

Es muy sencillo hacerlo y tiene mucho de sentido común. A la información que brinda las existencias iníciales y finales de cada producto que se comercializa se le suman otros datos para arribar finalmente a la determinación de las unidades vendidas. Administración de los inventarios

dirigente o administrador debe coordinar los medios que le faciliten el cumplimiento, para ello, el administrador debe tomar en cuenta las etapas fundamentales del proceso de administración: Planeación, Organización, Dirección”.(Greg, 2010, págs.120)

Esta división en cuatro elementos de las funciones de la administración es la más generalizada, aunque existen autores que clasifican las fases principales del proceso en tres, cinco y seis etapas: pero básicamente las diferencias estriban en enfoques para fines metodológicos de una mejor comprensión de la administración. En la práctica estos cuatro elementos están relacionados entre sí.

El límite de uno no termina por completo donde se inicia el siguiente, por otra parte no se presentan en un orden determinado, sino como las circunstancias exijan. Al establecer una empresa nueva es posible que el orden de las fases se presente en la secuencia que se indicó anteriormente.

Planeación

“Este elemento de la administración consiste en determinar objetivos, estrategias, políticas y programas. En esta etapa del proceso administrativo deben tomarse decisiones, ya que involucra seleccionar entre varias alternativas”.(Hammer,2009, pág.129)

Comprende la determinación del curso de acción a seguir, fijando los principios que deberán presidir y orientar.

Organización

“En esta etapa del proceso debe establecerse la estructura técnica de las relaciones mediante la determinación y enumeración de las actividades necesarias para lograr los objetivos generales de la empresa y específicos” (Champy, 11, pág.96)

Se distinguen en esta fase tres elementos: jerarquía, funciones y obligaciones. Mediante la primera se fija la responsabilidad de cada nivel; en la segunda, se establece la división de las actividades principales a fin de lograr el objetivo general y en la tercera se define el trabajo a desempeñar por cada persona.

Dirección

que el esfuerzo conjunto sea congruente con los planes establecidos. En esta etapa se presentan tres elementos: mando o autoridad, comunicación y supervisión. La autoridad es el elemento principal de la dirección y es conveniente delegarla y ejercerla adecuada mente”. (Edward, 2012, pág. 79)

La comunicación es parte importante de todo organismo social. Esto implica que deben conocerse desde los niveles de dirección hacia abajo y viceversa, las órdenes de acción necesarias. La supervisión consiste en vigilar si las cosas se están realizando en la forma en que se habían planeado y ordenado.

1.8.8 El riesgo e impacto

Permite comparar los resultados de la calificación del riesgo, con los criterios definidos para establecer el grado de exposición de la entidad; de esta forma es posible distinguir entre los riesgos aceptables, tolerables, moderados, importantes o inaceptables y fijar las prioridades de las acciones requeridas para su tratamiento

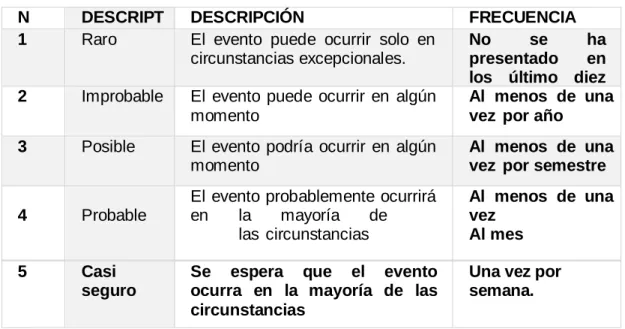

Tabla de probabilidad

La probabilidad es la mayor o menor posibilidad de que ocurra un determinado suceso. En otras palabras, su noción viene de la necesidad de medir o determinar cuantitativamente la certeza o duda de que un suceso dado ocurra.

Tabla 1 Probabilidad

N DESCRIPT

OR

DESCRIPCIÓN FRECUENCIA

1 Raro El evento puede ocurrir solo en circunstancias excepcionales.

No se ha

presentado en los último diez años

2 Improbable El evento puede ocurrir en algún momento

Al menos de una vez por año

3 Posible El evento podría ocurrir en algún momento

Al menos de una vez por semestre

4 Probable

El evento probablemente ocurrirá en la mayoría de

las circunstancias

Al menos de una vez

Al mes

5 Casi

seguro

Se espera que el evento ocurra en la mayoría de las circunstancias

Determinación de la escala de impactos

Para determinar el impacto se pueden utilizar las siguientes tablas que representan los temas de los riegos y se asocian con la clasificación del riesgo previamente realizada, y se relaciona con las consecuencias potenciales del riesgo identificado.

Descriptor Descripción

Insignificante Si el hecho llegara a presentarse las consecuencias serían mínimas.

Menor Si el hecho llegara a presentarse las

consecuencias serían de bajo impacto.

Moderado Si el hecho llegara a presentarse las

consecuencias serían medianas.

Mayor Si el hecho llegara a presentarse las

consecuencias serían de altos efectos. Catastrófica Si el hecho llegara a presentarse las

consecuencias serían malas. Figura 2 Determinación de la escala de impactos

Evaluación del riesgo e impacto

Permite comparar los resultados de la calificación del riesgo, con los criterios definidos para establecer el grado de exposición de la entidad; de esta forma es posible distinguir entre los riesgos aceptables, tolerables, moderados, importantes o inaceptables y fijar las prioridades de las acciones requeridas para su tratamiento.

PROBABILIDAD IMPACTO

Insignificante (1)

Menor (2)

Moderado Mayor (4)

Catastrófico (5) (3)

Raro (1) B B M A A

Improbable (2)

B B M A E

Posible (3) B M A E E

Probabl e (4)

M A A E E

Casi Seguro (5)

A A E E E

B: Zona de riesgo baja: asumir el riesgo

M: Zona de riesgo moderada: asumir el riesgo, reducir el riesgo A: Zona de riesgo alta: reducir el riesgo, evitar, compartir o transferir E: Zona de riesgo extrema: reducir el riesgo, evitar, compartir o transferir

1.9 Conclusiones parciales del capitulo

Para la elaboración de este capítulo se ha tomado en cuenta varios temas y subtemas que van acorde al tema planteado en esta investigación, que han sido de gran ayuda para el desarrollo de la temática ; así como también para poder entender de manera eficaz el problema, facilitando la solución al mismo del que se detalla en la presente investigación.

Se ha determinado que es de vital importancia para el buen funcionamiento de una empresa tener un sistema de control interno eficiente, que permitirá, mantenerse bien y evitar cualquier tipo de perdida en lo material como en lo financiero; así como también, mejorar todo tipo de proceso.

El control de inventarios de una empresa es primordial ya que así se evita perdida y errores en los registro, es necesario que toda empresa realice sus procedimientos en función de garantizar que sus inventarios estén libres de pérdidas o de mal manejo, ocasionando un gran desequilibrio en la entidad.

CAPÍTULO II. MARCO METODOLÓGICO. 2.1 Caracterización de la empresa

La ferretería San Antonio es una empresa pequeña que fue creada por una persona de nacionalidad ecuatoriana radicada en San Antonio de Ibarra, por lo tanto pertenece al sector privado, llegando a abrir este negocio con el propósito de brindar productos de excelente calidad, a precios cómodos para el consumidor, para que de esta manera poder incrementar los ingresos con una rentabilidad estable y con un enfoque de crecimiento a nivel local y provincial.

La ferretería tiene en la actualidad 6 trabajadores en su totalidad, que están al servicio de la empresa, aportando valores y responsabilidad para el mejoramiento de la misma; influyendo principalmente en el sector comercial del norte de la provincia de Imbabura, al existir varias empresas que se dedican a este tipo de actividad, es muy importante ser muy competitivos para mantenerse firmes en el mercado local.

La ferretería San Antonio se ha caracterizado por brindar un excelente servicio de atención al cliente, maneja sus operaciones internas y su relación con los empleados con responsabilidad y valores.

La ferretería cuenta con una sucursal para la distribución en: Ibarra y la matriz, formado una imagen de buen servicio y calidad entre todos sus clientes y proveedores, por lo que se ha establecido objetivos claros que se puedan cumplir para la permanencia del mercado.

2.2 Descripción del procedimiento metodológico. 2.2.1 Modalidad de investigación.

A continuación se presenta las modalidades de investigación las cuales permiten realizar un proceso sistematizado que es necesario para resolver el problema, y a través de este dar las respectivas alternativas de solución.

soluciones serán desarrolladas en la propuesta de este de este trabajo investigativo. El fin específico de esta modalidad de investigación es la recolección de información mediante la aplicación de una entrevista al Gerente Propietario, así como también a la Contadora, y al Encargado de Bodega, los resultados obtenidos serán evaluados con el fin de conocer en términos numéricos el problema central de la investigación que es el manejo de los inventarios que contrarresta actualmente la compañía y de esta manera dar cumplimiento oportuno de cada uno de los objetivos planteados.

2.2.2 Tipos de investigación. 2.2.2.1 Investigación descriptiva

A través de esta investigación se logró conocer la situación actual en la que se encuentra la ferretería San Antonio, describiendo detalladamente las alternativas de solución para un eficiente manejo de los inventarios que lleva a cabo.

2.2.2.2 Investigación bibliográfica.

Esta investigación permitió recopilar fundamentos teóricos acorde a la investigación que se realizó, como es el sistema de control interno para el manejo eficiente de los inventarios de la ferretería San Antonio.

2.2.2.3 Investigación de campo.

La investigación de campo es utilizada ya que se va a obtener información de la realidad es decir que a través de esta investigación se logra llegar a conocer el verdadero problema en el que se encuentra actualmente la ferretería San Antonio específicamente en lo que se refiere a manejo de inventarios y control interno; a fin de darle una posible solución poniendo en práctica los conocimientos adquiridos y así mejorar la situación en la que se encuentra la empresa.

2.2.3 Métodos, técnicas e instrumentos de investigación.

2.2.4 Métodos de investigación. 2.2.4.1 Método inductivo- deductivo.

Este método me permitió obtener datos e información partiendo de los datos particulares con los cuales se pude observar los problemas y así tener un conocimiento amplio del tema, los aspectos del manejo eficiente de los inventarios, para realizar un sistema de control que ayude a mejorar el proceso de mercaderías.

2.2.4.2 Método analítico- sintético.

Este método se lo aplico en este trabajo investigativo ya que se realizó un análisis de cada uno de los temas que se investigaron de fuentes bibliográficas lo cual va a hacer utilizado en la propuesta tomando en cuenta las puntos más destacados en el desarrollo de la misma; así como también se realiza los respectivos análisis de los resultados obtenidos en la aplicación de las entrevistas. El método sintético es aplicado con el propósito de realizar un breve resumen al momento de realizar las conclusiones parciales en las cuales consta una síntesis de cada uno de los puntos específicos que contienen cada capítulo.

2.2.4.3 Método histórico- lógico.

Este método se utilizó para realizar la respectiva recopilación de información referente al control de inventarios, sirviendo de base para la mejora en el manejo eficiente de los de la ferretería San Antonio; apoyando con los datos recogidos por el personal de 2.2.5 Población

La Ferretería tiene 6 trabajadores en total pero en este caso se ha tomado una muestra con las siguientes personas: el señor Gerente Propietario, la Contadora y al encargado de Bodega, ya que están en contacto directo con el manejo de los inventarios, y son los que tienen información relevante sobre el tema.

Tabla 2 Muestra de la Ferretería San Antonio

DESEMPEÑO NUMERO DE EMPLEADOS

Gerente Propietario 1

Contadora 1

Bodeguero 1

2.2.6 Técnicas

Entrevista: Para la presente investigación se aplicó la técnica de entrevista al Gerente Propietario, a la Contadora y al encargado de bodega, estas personas son las más apropiadas para sacar conclusiones de lo que sucede en el manejo de los inventarios y proceder a posibles soluciones.

Observación: Se ejecutó una observación minuciosa que permita conseguir un conocimiento previo de las actividades y poder establecer un diagnóstico de su situación actual.

2.2.7 Instrumentos Guía de entrevista

Para proceder a realizar la entrevista primeramente se realiza la guía de entrevista en la que constan preguntas abiertas, para que la persona entrevistada pueda describir de manera profunda la situación actual de la compañía.

Ficha de observación

Este instrumento fue de gran ayuda para la recopilación de información mediante la observación.

2.2.8 Análisis e interpretación de resultados Análisis de la entrevista al Gerente Propietario

Según la entrevista realizada al propietario de la ferretería San Antonio se ha detectado diferentes amenazas para el buen funcionamiento de la empresa, es decir, el propietario ha manifestado que no se lleva un control adecuado de la mercadería cosa que no es de buen beneficio para la ferretería, ya que pueden registrarse perdidas en inventarios. También mencionó que sería conveniente implementar en la empresa un sistema de control interno para que la mercadería esté registrada y no haya pérdidas.

La rotación de la mercadería en bodega si lleva un registro pero no es el más adecuado. No existe ninguna clase de manuales que nos ayude con información de cómo llevar los reportes de forma adecuada.

documento, y no existe un registro, sin existir de ninguna manera algún sistema que registre las ventas que se realizan diariamente.

Es importante la implementación de un sistema de control interno para el manejo de los inventarios ya que este nos ayudaría a evitar pérdidas de los inventarios afectando a la empresa en

Análisis de la entrevista a la Contadora

Mediante los resultados obtenidos con la técnica de la entrevista al departamento contable de la ferretería se identificó las diferentes amenazas y oportunidades por las que atraviesa la compañía en la actualidad existen factores externos que afectan en cierta forma a la ferretería tal como es el cambio continuo en aspectos económicos y políticos, por otro lado también se tiene inestabilidad al elegir a los proveedores y la competencia que tiene con otros negocios, así estas amenazas también tiene la oportunidad de ser una de ferretería competitiva al aumentar su rentabilidad con el aumento de productos para el negocio, y asa cumplir con las exigencias de los clientes. La ferrería al momento no cuenta con un sistema de control interno para el manejo de los inventarios, también cabe destacar que para que la ferretería sea competitiva en el mercado debe priorizar un excelente servicio, precios y calidad.

Al momento la ferretería no cuenta con documentos de soporte adecuados para el registro de entradas y salidas de los inventarios; las relaciones comerciales con los proveedores si es adecuada aunque ha existido alguna vez alguna equivocación al momento de la recepción de la mercadería, pero este problema no ha sido constante. Análisis de la entrevista al encargado de bodega

Según manifiesta la persona encargada de bodega que la ferretería no cuenta con un sistema de control interno para el manejo de los inventarios, y al no existir también ningún sistema que priorice los movimientos de los inventarios puede ocasionar perdidas de los productos afectando económicamente a le ferretería.

No se realiza ningún mecanismo formal al momento de control al momento de vender los productos ni antes ni después.

Menciona también que en algunas ocasiones se ha tenido errores al momento de los despachos, ocasionando malestar a los clientes, cosa que no puede pasar porque ocasiona pérdidas económicas a la empresa.