Informe final de Práctica empresarial en la Contraloría Municipal de Ibagué

57

0

0

Texto completo

(2) 2. INFORME FINAL DE PRÁCTICA EMPRESARIAL EN LA CONTRALORIA MUNICIPAL DE IBAGUÉ. JUAN MANUEL VELA QUEVEDO. INFORME FINAL DE PRÁCTICA EMPRESARIAL PARA OPTAR POR TÍTULO DE GRADO DE CONTADOR PÚBLICO. ASESORES NAYDU ALVAREZ GIRALDO Coordinador de Practicas LUDIVIA HERNANDEZ AROS Asesora Metodológica. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PRÁCTICA EMPRESARIAL: CONTRALORÍA MUNICIPAL DE IBAGUÉ IBAGUÉ – TOLIMA 2016.

(3) 3. Dedicado a:. A la contraloría y Universidad Cooperativa de Colombia que hicieron posible este logro..

(4) 4. AGRADECIMIENTOS. Los autores agradecen a:. Al Docente Ludivia, que con su esfuerzo, dedicación, conocimientos, experiencia, motivación y paciencia logró que podamos terminar nuestros estudios con éxito.. A la Contraloría, que con amabilidad dieron su aporte para realizar las pasantías.. A nuestros PADRES, apoyo incondicional económico y espiritual.. A todas aquellas personas que contribuyeron con sus aportes a la realización del trabajo..

(5) 5. TABLA DE CONTENIDO 1.. PRESENTACION DE LA EMPRESA .................................................................................................... 11 1.1.. RESEÑA HISTORICA................................................................................................................. 11. 1.2.. MISION ................................................................................................................................... 13. 1.3.. VISIÓN .................................................................................................................................... 13. 1.4.. OBJETIVOS ESTRATÉGICOS ..................................................................................................... 13. 2.. DIAGNÓSTICO DE LA EMPRESA ...................................................................................................... 15. 3.. OBJETIVOS Y JUSTIFICACIÓN DE LA PRÁCTICA. .............................................................................. 16. 4.. 3.1.. Objetivo General .................................................................................................................... 16. 3.2. Objetivos Específicos .............................................................................................................. 16. 3.3. JUSTIFICACION........................................................................................................................ 17. MARCO TEÓRICO ............................................................................................................................ 18 4.1.. Modalidades de auditoria ...................................................................................................... 19. 4.1.1.. Auditoría regular ............................................................................................................ 19. 4.1.2. Auditoría especial ................................................................................................................. 19 4.1.3. Auditoría exprés ................................................................................................................... 20 4.2.. Componentes a auditar .......................................................................................................... 20. 4.2.1. Componente control de Gestión……………………………………………………………………………………..21 4.2.2.. Componente control de resultados ............................................................................... 21. 4.2.3.. Componente control financiero y presupuestal ............................................................ 22. 4.3.. Opinión de los estados financieros ........................................................................................ 22. 4.3.1. Tipos de opiniones: .............................................................................................................. 22 4.3.2. Opinión sobre los estados financieros. ................................................................................ 25 4.4 5.. Metodología para calificar la gestión fiscal ............................................................................ 27. DISEÑO METODOLOGÍCO ............................................................................................................... 31 5.1.. Fases procesos de Auditoria................................................................................................... 31. 5.1.1.. Programación Anual Oficina control interno ................................................................. 31. 5.1.2.. Planeación de la Auditoria ............................................................................................. 32. 5.1.3.. Ejecución de la Auditoria................................................................................................ 32. 5.1.4.. Comunicación de Resultados ......................................................................................... 33. 6.. CRONOGRAMA DE ACTIVIDADES ................................................................................................... 34. 7.. PRESENTACIÓN Y ANÁLISIS DE LOS RESULTADOS .......................................................................... 35.

(6) 6 7.1. Apoyo en proceso de presentación el informe anual de finanzas públicas del Municipio de Ibagué sobre las auditorías a los entes descentralizados y administración central de la ciudad de Ibagué. ................................................................................................................................................ 35 7.2.. Proceso de auditoria regular en la Institución Educativa Niño Jesús de Praga...................... 44. HALLAZGOS ADMINISTRATIVOS .................................................................................................... 44 CON PRESUNTA INCIDENCIA DISCIPLINARIA .................................................................................. 46 7.3.. Proceso de auditoria especial en las denuncias D-017 y D-018 de tipo especial en el IMDRI. …………………………………………………………………………………………………………………………………………..50. 8.. CONCLUSIONES .............................................................................................................................. 55. 9.. RECOMENDACIONES ...................................................................................................................... 56. 10.. REFERENCIAS .............................................................................................................................. 57.

(7) 7. LISTADO DE TABLAS Y FIGURAS. 1.. Listado de Tablas. Tabla 1. Tipo de Opinión de acuerdo al rango de opinión……………………………………24 Tabla 2. Metodología para la calificación de la gestión fiscal…………………………….……25 Tabla 3. Matriz Interna de Calificación final a la Gestión Fiscal 2015……………….……….30 Tabla 4. Matriz Interna de Calificación al fenecimiento de la cuenta 2015……………………32 Tabla 5. Resultados Banco Inmobiliario De Ibagué……………………………………………34 Tabla 6. Resultados IMDRI…………………………………………………………………..35 Tabla 7. Resultados Administración Central del Municipio de Ibagué……………………….36 Tabla 8. Resultados IBAL S.A E.S.P OFICIAL……………………….………………………37 Tabla 9. Resultados Hospital San Francisco…………………………………………………39 Tabla 10. Resultados INFIBAGUE……………………………………………………………40 Tabla 11. Resultados Unidad De Salud De Ibagué (USI)………………………………………41 Tabla 12. Resultados Institución Educativa Niño Jesús De Praga……………………………..48.

(8) 8. 2.. LISTADO DE FIGURAS. Figura 1. Evaluación a la gestión fiscal………………………………………………………14 Figura 2. Organigrama interno de Contraloría Municipal de Ibagué………………………….29 Figura 3. Cronograma de Actividades en la Contraloría Municipal de Ibagué…………………30 Figura 4. Calificación fenecimiento de la cuenta……………………………………..…….34.

(9) 9. RESUMEN. La práctica empresarial y solidara como modalidad de grado realizada en la Contraloría Municipal de Ibagué ha sido una experiencia muy enriquecedora en el ámbito de auditoria ya que adquirí conocimientos en temas y pilares de la auditoria pública. Al iniciar la práctica en este ente de control, acompañe el proceso de la entrega de papeles de trabajo al director técnico de control fiscal integral además de entregar la información solicitada de la denuncia d-017 y d018 de 2015 en los malos manejos de los recursos públicos, también asistí el proceso de la auditoria regular en la Institución Educativa Niño Jesús de Praga, efectuando la revisión de bancos con lo presentado en el SIREC, cruce de información entre bancos vs ingresos y la revisión del presupuesto comparativo de ingresos con libros auxiliares.. Adicional a lo anterior se realizaron labores de apoyo en la redacción y realización del Informe Anual de Finanzas Publicas, Vigencia 2015 el cual posterior a su revisado y aprobación sería entregado al honorable Concejo Municipal Ibagué para su análisis y toma de medidas. Posteriormente contribuí en la elaboración de índices a los papeles de trabajo de las auditorías realizadas por los diferentes equipos auditores de la Contraloría Municipal de Ibagué para posteriormente ser archivadas las carpetas en las que contienen los papeles de trabajo..

(10) 10. INTRODUCCIÓN. En las auditorias que apoye, el objetivo claro de estas, fue investigar y verificar que todo el funcionamiento de las diferentes entidades descentralizadas y colegios estuviera conforme a los reglamentos que rigen su funcionamiento en materia administrativa, disciplinaria y fiscal. Estas auditorías se llevaban a cabo con un cronograma establecido por el mismo ente de control y verificado por la dirección técnica de control fiscal, donde se revisaban uno a uno los contratos que hubiesen realizado las entidades auditadas, como también, se verificaba que el plan de mejoramiento se estuviera cumpliendo de acuerdo a las falencias halladas en auditorias anteriores, además de la ejecución presupuestal. Las faltas halladas en los resultados de los procesos de auditoria se reportaron ante los diferentes entes competentes ya fueran disciplinarios, administrativos o fiscales, para iniciar el proceso de responsabilidad por dichos actos. Durante la práctica profesional en el ente de control el proceso en el más me enfoque fue la redacción del informe anual de finanzas publicas de 2015, presentado al honorable Concejo del Municipio de Ibagué, informe que recopilaba los resultados y reporte de faltas administrativas, disciplinarias y fiscales de todas las auditorias regulares realizadas a las entidades descentralizadas como los son: IBAL, IMDRI, Unidad de Salud de Ibagué (USI), Hospital San Francisco, Gestora Urbana, Infibague y administración central. Este informe con el objetivo que el Concejo Municipal de Ibagué conociera como fue el desarrollo en materia contractual, presupuestal y de resultados de los entes a los cuales aprobaron el presupuesto para dicha vigencia y fueran tenidos en cuenta los resultados y ponderados obtenidos por cada ente para la aprobación de presupuesto público para el desarrollo de sus operaciones en la vigencia del presente año. En el informe anual se ponderaron los resultados obtenidos por cada ente y se reflejó lo más resumido posible ya que todos los concejales no lo entenderían en el dialecto y planteamientos internos de la Contraloría Municipal de Ibagué..

(11) 11. 1. PRESENTACION DE LA EMPRESA. 1.1. RESEÑA HISTORICA. Según lo publicado por este ente de control en la página web donde se encuentra detallada la reseña histórica de la Contraloría Municipal De Ibagué esta se remite a la época del descubrimiento y conquista de América, la vigilancia se ejercía sobre los bienes del Monarca y no sobre los bienes del estado, a través del Lugarteniente de los Contadores Mayores de Castilla quien era designado por la Corona. En épocas de la colonia se crea el Tribunal de la Real Audiencia de Santo Domingo, órgano, que entre otras funciones, se encargaba de vigilar a los altos funcionarios de la corona y fiscalizar a los virreyes. En el año 1604 se crear los Tribunales de Cuentas, que hicieron las veces de las Contralorías territoriales en los virreinatos, capitanías y presidencias. Cerca de 1821, cuando se constituye la República de Colombia, el General Santander se encarga de impulsar la Ley Principal contra los Empleados de Hacienda, la cual consideraba medidas drásticas, inclusive la pena de muerte, para los funcionarios a quienes se les probara haber efectuado fraude o malversación de los bienes. Posteriormente la Constitución del Socorro, consagraba que las cuentas del tesoro público se imprimirían cada año, para que la comunidad se enterara en que se gastaban los tributos. El Libertador por su parte, encomendó el manejo y control presupuestal al Tribuna Mayor de Cuentas y a la Superintendencia General de Hacienda, ejerciendo esta última, funciones de Contraloría. En 1832 se revive la Contaduría General de Hacienda, la cual es remplazada en 1847 por una Corte de Cuentas, entidad que igualmente es remplazada en 1850 por la Oficina de Cuentas. En 1873 se expide el Código Fiscal, que instaura nuevamente la.

(12) 12. Corte de Cuentas, la cual es conformada por Magistrados elegidos por el Senado de la República y la Cámara de Representantes. La ley 60 de 1922 autorizó al gobierno del presidente Pedro Nel Ospina para “Contratar en el exterior y hacer venir al país cinco expertos en asuntos de administración pública”, Edwin Walter Kemmerer presidió esta misión y en dos meses a partir del 10 de marzo de 1923 se entregaron las recomendaciones que dieron origen a la ley 25 del Banco de la República; la ley 31 sobre número y nomenclatura de los ministerios, la ley 45 de la Superintendencia Bancaria, y Ley 42 que creó el Servicio Nacional Administrativo de Departamento de Contraloría como un organismo independiente de los demás departamentos administrativos. La creación de la Contraloría obedeció a situaciones coyunturales que obligaban a la formulación de un sistema de control fiscal uniforme, como los 25 millones de dólares recibidos de Estados Unidos por la venta de Panamá y la presencia de grandes empresas estadounidenses en el país. Con motivo de lo anterior se expide la Ley 42 de 1923 que creaba el departamento de Contraloría y mediante Acuerdo 11 de marzo 3 de 1942 se crea una oficina de contabilidad y control fiscal que se denominó Contraloría Municipal de Ibagué y se le señalaron sus funciones, encargada de fiscalizar el recaudo e inversión de los fondos, la ejecución de los presupuestos Municipales y contabilizar los fondos y bienes del municipio y de conceptuar sobre su legalidad y conveniencia por medio de informes que rinde al Concejo Municipal de Ibagué. Con la Constitución Colombiana de 1991, el Control Fiscal queda posterior y selectivo, eliminando el Previo y perceptivo. La Ley 42 de 1993 y sus complementarias 610 de 2000 (Responsabilidad Fiscal) y 678 de 2001 (Responsabilidad Patrimonial) establecen los lineamientos del nuevo control fiscal. Desde hace 50 años, la Contraloría Municipal de Ibagué viene ejerciendo sus funciones como un órgano de control del estado, del nivel territorial, de carácter técnico con autonomía administrativa y presupuestal para administrar asuntos en los.

(13) 13. términos y en las condiciones establecidas en la constitución y las leyes. (Contraloria Municipal de Ibagué). 1.2. MISION Nuestra Misión como Ente autónomo de control, es garantizar el ejercicio de la Gestión pública transparente de los sujetos de control que administren fondos o bienes del Estado, de la participación ciudadana en el control fiscal y del desarrollo de los nuevos preceptos legales que fortalezcan los fines de la entidad. (Contraloría Muncipal de Ibagué). 1.3. VISIÓN En el año 2015 será reconocida como la mejor Contraloría territorial del País en la aplicación del control fiscal, fundados en el ejercicio del Control Social Participativo, el fortalecimiento y modernización del Sistema Integrado de Gestión, la promoción y bienestar del talento humano y la implementación de efectivos sistemas de información tecnológicos, destinados a garantizar el buen manejo de los recursos públicos a través de la vigilancia de la gestión fiscal. (Contraloría Munipal de Ibagué). 1.4. OBJETIVOS ESTRATÉGICOS. Dentro del plan operativo Contraloría anual 2015 los objetivos estratégicos que se encuentran inmersos en este y que dicho ente de control implemento durante esta misma vigencia fueron la implementación de sistemas de información, implementación disposiciones del estatuto anticorrupción, además de las medidas de control ambiental, también mejoramiento.

(14) 14. del control y vigilancia fiscal, adicionalmente el fortalecimiento del control social como también bienestar social y finalmente garantizar la institucionalidad del órgano de control.. 1.5. VALORES ÉTICOS. Los valores éticos con los que la Contraloría Municipal de Ibagué lleva acabo sus operaciones internas y auditorías a los diferentes órganos públicos e instituciones públicas son integridad y Honestidad, también Compromiso y Responsabilidad además del Profesionalismo y la Objetividad. La Perseverancia también hace parte de los valores éticos con los que operan además de la Lealtad y la Imparcialidad, adicionalmente de la Crítica Constructiva en todos sus procesos, la Solidaridad y el Respeto también son valores éticos trascendentales es sus labores diarias como ente de control municipal..

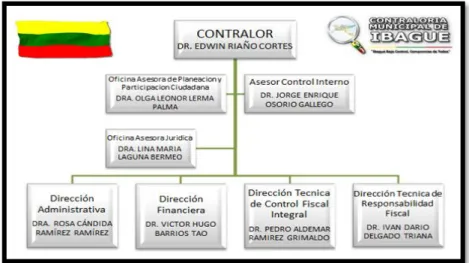

(15) 15. 2. DIAGNÓSTICO DE LA EMPRESA. La Contraloría Municipal de Ibagué tiene como fin conocer, evaluar e identificar los procesos que se ejecutan en las distintas auditorias luego de hacer los análisis necesarios se hace especial enfoque en la parte fiscal, disciplinaria, penal y administrativa en lo referente al manejo de la información brindada por los entes que son auditados en la cual se evidencia mayor oportunidad de generar un plan de mejoramiento en el plazo de un año, con el fin de concretar y mejorar el aspecto más débil del ente descentralizado del municipio de Ibagué para así dar lugar a una propuesta que facilite y mejore este aspecto contribuyendo con el continuo desarrollo de sus operaciones sin que este sufra algún tipo de modificación. La contraloría municipal de Ibagué para el eficiente desarrollo de sus procedimientos y auditorias cuenta con un personal idóneo seleccionado por concurso de méritos, personal apto para llevar acabo cada uno de los procedimientos de su dependencia en dicho ente de control; este personal es: Figura 1. Organigrama interno de Contraloría Municipal de Ibagué.. Fuente: (Contraloria Municipal de Ibague, 2016) Para el presente año el organigrama puede presentar modificaciones ya que con la elección del nuevo contralor ingresa nuevo personal..

(16) 16. 3. OBJETIVOS Y JUSTIFICACIÓN DE LA PRÁCTICA.. 3.1.Objetivo General. Apoyar los procesos de auditoria en la Contraloría Municipal de Ibagué.. 3.2.Objetivos Específicos. a) Identificar los diferentes procesos de auditoria que se realizan año a año a los diferentes entes descentralizados y administración central de la ciudad de Ibagué. b) Asistir el proceso de auditoria especial en las denuncias D-017 y D-018 de tipo especial en el IMDRI. c) Apoyar el proceso de auditoria regular en la Institución Educativa Niño Jesús de Praga. d) Apoyar el proceso de presentación el informe anual de finanzas públicas vigencia 2015 presentado al honorable Concejo del Municipio de Ibagué..

(17) 17. 3.3. JUSTIFICACION. Según la ley 42 de 1993 en su artículo 2 plantea y argumenta y justifica que son sujetos de control fiscal los órganos que integran las ramas legislativa y judicial, los órganos autónomos e independientes como los de control y electorales, los organismos que hacen parte de la estructura de la administración nacional y demás entidades nacionales, los organismos creados por la Constitución Nacional y la ley que tienen régimen especial, las sociedades de economía mixta, las empresas industriales y comerciales del Estado, los particulares que manejen fondos o bienes del Estado, las personas jurídicas y cualquier otro tipo de organización o sociedad que maneje recursos del Estado en lo relacionado con éstos y el Banco de la República. (Presidencia de la Republica de Colombia, 1993). En síntesis este órgano de control comete a auditorias y son sujetos de control igualmente todos los órganos como alcaldías, entidades descentralizadas de las cuales son participes de los fondos presupuestales del municipio y del departamento, lo anteriormente dicho con el fin de que la Contraloría ya sea municipal, departamental o general audite, supervise y verifique que su funcionamiento administrativo, fiscal, disciplinario sea el correcto y de reportar hallazgos ante el determinado ente de investigación en el caso que determinado órgano cometa faltas ya sean en materia fiscal, disciplinaria o penal. Adquirir nuevos conocimientos en el área de auditoria publica y poner en práctica la información que tengo acerca de presupuesto público..

(18) 18. 4. MARCO TEÓRICO. Como punto de partida se inicia con la definición de la auditoria gubernamental ya que esta no se realiza bajo los mismos parámetros de la auditoria privada, para ello la G.A.T (Guía de Auditoria Territorial) la define como: (…) el proceso sistemático que acorde con normas de auditoría del proceso auditor territorial compatibles con las generalmente aceptadas vigentes, evalúa la gestión y los resultados fiscales mediante la aplicación de los sistemas de control fiscal, para determinar el cumplimiento de los principios fiscales en la prestación de servicios o provisión de bienes públicos en desarrollo de los fines esenciales del Estado, de manera que le permita a la contraloría territorial fundamentar sus pronunciamientos, opiniones y/o conceptos. (Contraloria General de la Nacion., 2012). La contraloría municipal de Ibagué se encargara de la vigilancia y control de los entes descentralizados de la ciudad de Ibagué año a año realizara auditoria de los siguientes sujetos de control: Administración Central Del Municipio De Ibagué IBAL S.A. E.S.P. Banco Inmobiliario Gestora Urbana De Ibagué. Instituto De Financiamiento, Promoción Y Desarrollo De Ibagué - INFIBAGUE La Unidad De Salud De Ibagué U.S.I. Hospital San Francisco Instituto Municipal Para El Deporte Y La Recreación De Ibagué “IMDRI”.

(19) 19. 4.1.Modalidades de auditoria. Los anteriormente mencionados sujetos de control son sometidos a los diferentes tipos de auditorías según el caso, de acuerdo con el G.A.T se podrán aplicar, las siguientes modalidades de auditoría:. 4.1.1. Auditoría regular Permite proferir un dictamen integral conformado por la opinión de los estados contables y el concepto sobre la gestión y los resultados, para emitir el pronunciamiento sobre el fenecimiento o no de la cuenta. Implica la ejecución de un trabajo integral aplicando de manera simultánea y articulada los sistemas de control fiscal. Cada contraloría territorial establecerá los criterios de selección de los entes a auditar bajo esta modalidad. (Contraloria General de la Nacion., 2012). 4.1.2. Auditoría especial Evalúa políticas, asuntos, programas, proyectos, procesos, áreas o actividades de carácter específico o transversal, de interés o relevancia con el propósito de emitir un concepto u opinión sobre lo evaluado. Nota: a través de esta modalidad de auditoría se podrá hacer seguimiento a los planes de mejoramiento. (Contraloria General de la Nacion., 2012).

(20) 20. 4.1.3. Auditoría exprés. Se desarrolla mediante un procedimiento abreviado en las fases del proceso auditor y permite atender situaciones coyunturales que por su importancia o impacto requieren de evaluación inmediata y celeridad para entregar resultados oportunos traducidos en conceptos. Nota: Las auditorias de regularidad y la de desempeño de que trata el artículo 124 de la ley 1474 de 2011, se desarrollaran a través de las auditorias en la modalidad regular; la de desempeño se podrá aplicar, además, mediante la auditoria en modalidad especial. De conformidad con el artículo 115 de la Ley 1474 del 2011, las contralorías territoriales conformaran los grupos especiales de reacción inmediata. (Contraloria General de la Nacion., 2012). 4.2. Componentes a auditar. La evaluación y procedimiento de las anteriores modalidades de auditoria se realizan por el equipo auditor el cual lo designa el director técnico de control fiscal, durante este proceso de auditoria se evalúan tres componentes que son: Componente control de Gestión Componente control de Resultados Componente control Financiero. Cada componente de estos a su vez se divide en más procesos e ítems a evaluar o auditar, a continuación la descripción y caracterización de cada componente que se evalúa dentro de los procesos de auditoria programados y designados por la Contraloría Municipal de Ibagué y.

(21) 21. regidos dichos procesos por el G.A.T (Guía de Auditoria Territorial) y por la guía de auditoria para entidades públicas.. 4.2.1. Componente control de Gestión. Los elementos que integran este componente de evaluación son la Gestión Contractual que es allí donde se verifica todo lo relacionado con los contratos convocados firmados y liquidados, otro elemento es la Rendición de la cuenta, además de Legalidad, adicionalmente se encuentra la Gestión Ambiental, como también Tecnologías de Información y las Comunicaciones TIC y como últimos elementos de ese componente están el Plan de Mejoramiento y Control Fiscal Interno. 4.2.2. Componente control de resultados Los elementos que integran con forman este componente de valuación son la de Verificar el Cumplimiento de los planes y programas y proyectos. La evaluación de la gestión y resultados se realiza con el objeto de analizar integralmente la gestión y se fundamenta en la calificación de uno o más de los siguientes factores: ejecución contractual, rendición y revisión de la cuenta, legalidad, gestión ambiental, tecnologías de la comunicación y la información (TICS) relacionados con los componentes y factores a auditar, cumplimiento y efectividad del plan de mejoramiento, control fiscal interno, cumplimiento planes, programas y proyectos; los cuales contemplan las variables que son verificadas por el equipo auditor, mediante la aplicación de programas de auditoría, utilizando como insumo las fuentes internas y externas de información. (Contraloria General de la Nacion., 2012).

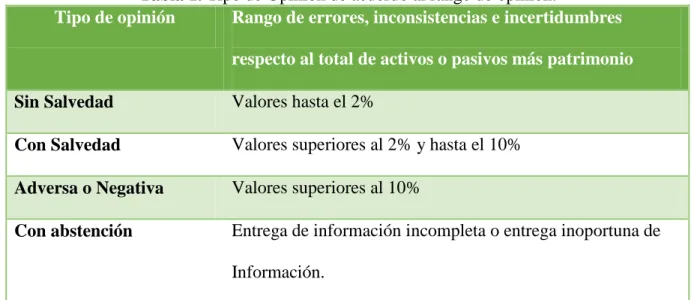

(22) 22. 4.2.3. Componente control financiero y presupuestal Este componente está formado por tres elementos que son la evaluación a los estados contables, la evaluación gestión presupuestal y gestión financiera. El componente control financiero tal y como se mostró anteriormente la composición del componente de control financiero uno de estos y no más importante que los otros dos elementos de dicho componente es el de estados contable, pues en este elemento de los estados contables lo que prevalece sobre estos es la opinión de los estados financieros, un concepto final acerca de los estados financieros como se describirá a continuación:. 4.3. Opinión de los estados financieros. Para efectos de determinar la base de las salvedades, se tendrán en cuenta las detectadas en las cuentas examinadas del activo, pasivo y patrimonio, considerando el principio y el enunciado de la “partida doble”. Para el caso de los errores e inconsistencias que se detecten en las cuentas examinadas del estado de actividad financiera, económica, social y ambiental, se cuantificarán por el efecto neto producido en la cuenta patrimonial resultado del ejercicio. (Contraloria General de la Nacion., 2012). 4.3.1. Tipos de opiniones: 4.3.1.1. Sin salvedades o limpia. Según la Guía de auditoria territorial la opinión sin salvedad o limpia es una opinión mediante la cual se manifiesta de forma clara y precisa que los estados financieros en su conjunto expresan, en todo aspecto significativo, la situación financiera, así como los resultados de las operaciones y de los recursos obtenidos y aplicados durante el ejercicio, y contienen la.

(23) 23. información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General. Aunque la determinación del tipo de opinión se basa en el criterio profesional del auditor y/o del equipo auditor, es aplicable cuando se detectan salvedades que tomadas en su conjunto sean inferiores o iguales al 2% del total de activo o pasivo más patrimonio, considerando el principio y el enunciado de la “partida doble”. Por consiguiente permite opinar que los estados financieros están razonablemente presentados. (Contraloria General de la Nacion., 2012). 4.3.1.2. Con salvedades. Se determina cuando el auditor bajo su criterio profesional, concluye que una opinión sin salvedades, no puede expresarse o que la limitación sobre el alcance no es tan material, como para requerir una opinión adversa o una abstención de opinión.. Esta opinión se basa en el criterio profesional del equipo auditor o del profesional contratado para esta tarea, este tipo de opinión se aplica cuando en el estudio de la información financiera se detectan salvedades que tomadas en su conjunto se encuentran en un rango de superiores de 2% e inferiores o iguales al 10% del total del activo o pasivo más patrimonio.. Esta opinión debe expresarse en términos de “excepto por” o “con sujeción a” los efectos de los hallazgos obtenidos para calificar la opinión. Para efectos de determinar la base de las salvedades, se tendrán en cuenta los hallazgos evidenciados en los diferentes estados contables.

(24) 24. considerados en su conjunto. En el párrafo de la opinión del informe, se deben detallar las salvedades y las limitaciones en el alcance. (Contraloria General de la Nacion., 2012). 4.3.1.3. Adversa o negativa. Esta opinión es emitida cuando las salvedades tomadas en su conjunto superen el 10% del total de los activo o pasivo más patrimonio, lo que significa que el auditor o profesional encargado de esta tarea bajo su criterio, concluye que en su conjunto los estados financieros no reflejan razonablemente la información del ente auditado de conformidad con los principios y normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados o prescritos por el Contador General.. 4.3.1.4. Abstención de opinión. La abstención de opinión ocurre cuando el auditor tiene limitaciones en el acceso a la información o ésta no se suministra a tiempo o es suministrada de forma incompleta por parte del ente auditado. Esta situación no le permite al auditor o profesional encargado de emitir esta opinión formarse una idea sobre la calidad de las cifras sujetas a examen y por consiguiente debe abstenerse de opinar. Bajo esta última condición el auditor deberá evaluar si el ente auditado, estaría obstaculizando o entorpeciendo la labor de la contraloría, caso en el cual se sometería a la responsabilidad sobre el reporte del hallazgo y responsable de las sanciones impuestas por la ley. La Abstención de opinión puede originarse principalmente por: Limitaciones al alcance de la auditoria. Incertidumbres contables..

(25) 25. El informe de los auditores debe contener una expresión escrita y clara de su opinión de sus estados financieros, de acuerdo a la siguiente tabla:. Tabla 1. Tipo de Opinión de acuerdo al rango de opinión. Tipo de opinión Rango de errores, inconsistencias e incertidumbres respecto al total de activos o pasivos más patrimonio Sin Salvedad. Valores hasta el 2%. Con Salvedad. Valores superiores al 2% y hasta el 10%. Adversa o Negativa. Valores superiores al 10%. Con abstención. Entrega de información incompleta o entrega inoportuna de Información. Fuente: Guía de Auditoria Territorial. 4.3.2. Opinión sobre los estados financieros.. El auditor en su trabajo al opinar sobre los estados financieros, puede establecer subestimaciones, sobrestimaciones e incertidumbres.. 4.3.2.1. Subestimación. Se habla de subestimación contable cuando al analizar las cuentas de un estado financiero el valor presentado en éste no corresponde a la realidad de las transacciones que lo han afectado, siendo menor el valor de la cuenta del estado contable a la realidad financiara que debía presentarse en la fecha de corte de dicho estado. Lo anterior se demuestra al efectuar las.

(26) 26. pruebas de registros frente a los documentos que soportan la contabilidad. (Contraloria General de la Nacion., 2012). 4.3.2.2. Sobrestimación. Se presenta sobrestimación contable cuando al analizar las cuentas de un estado financiero, el valor presentado en éste no corresponde a la realidad de las transacciones que lo han afectado, siendo mayor el valor de la cuenta del estado contable a la realidad financiera que debía presentarse. Lo anterior se demuestra al efectuar las pruebas de registros frente a los documentos que soportan la contabilidad del periodo contable correspondiente. (Contraloria General de la Nacion., 2012). 4.3.2.3. Incertidumbres contables. En los procesos auditores que adelanta la contraloría territorial, entiéndase el concepto de “incertidumbre contable” sobre una cuenta examinada, como un motivo de salvedad en un informe de auditoría, ante la imposibilidad de evaluar, en forma razonable, la repercusión de un acontecimiento futuro sobre los estados financieros. En este evento, el auditor en desarrollo de la “norma de auditoría relacionada con la persona” hará uso de su conocimiento, experiencia y capacidad técnica para encontrar mecanismos que permitan identificar y cuantificar, en forma idónea, el saldo de las cuentas o subcuentas que presentan la incertidumbre, dejando evidencia de su evaluación en los papeles de trabajo. (Contraloria General de la Nacion., 2012). Cuando a la fecha del informe de auditoría no se haya resuelto la incertidumbre contable se emitirá una opinión con salvedades de “excepto por”. En casos excepcionales, se emitirá una.

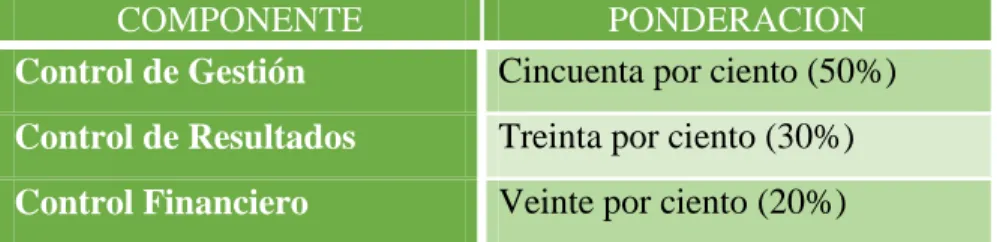

(27) 27. abstención de opinión, cuando los efectos que pueda suponer la incertidumbre sean tan significativos y generalizados que no permitan emitir opinión sobre los estados financieros en su conjunto. En ningún caso la abstención se puede originar en limitaciones profesionales del auditor. Frente a la abstención, el auditor debe documentar y presentar ante el equipo de auditoría, el supervisor y el comité técnico la justificación soportada de esta opinión. (Contraloria General de la Nacion., 2012). Gestión presupuestal. De la gestión presupuestal al igual que los anteriores componentes se emite un concepto sobre la planeación, aprobación y ejecución de los ingresos y gastos presupuestales.. Gestión financiera. Sobre la gestión financiera se analiza y se plasma el comportamiento del ente auditado mediante los indicadores financieros en los que refleja el comportamiento del balance general y del estado de resultados.. 5.. Metodología para calificar la gestión fiscal El equipo auditor debe llevar a cabo la evaluación de la gestión fiscal, el cual lo conforma. un examen de los siguientes componentes y sus factores mínimos de evaluación y su ponderación para la calificación, así:.

(28) 28. Tabla 2. Metodología para la calificación de la gestión fiscal COMPONENTE PONDERACION Cincuenta por ciento (50%) Control de Gestión Control de Resultados. Treinta por ciento (30%). Control Financiero. Veinte por ciento (20%). Fuente: Guía de Auditoria para las Contralorías Territoriales. Las ponderaciones distribuidas en la matriz de evaluación de la gestión fiscal, se han determinado de manera unificada y no pueden ser modificados por el equipo auditor, excepto cuando se califique uno o dos componentes.. Calificación asignada a los componentes de la gestión fiscal y fenecimiento de la cuenta: Para la calificación de los componentes de la gestión fiscal y fenecimiento de la cuenta, se aplicará la matriz diseñada para tal efecto respectivamente; el resultado está comprendido en un rango de 0 a 100 puntos. De acuerdo a los resultados obtenidos, se emite la calificación final de la “Gestión Fiscal” la cual determinará si el concepto es “Favorable” cuando este resultado sea igual o supere los 80 puntos y “Desfavorable” cuando sea menor a 80 puntos.. Tabla 3. Puntaje. Matriz Interna de Calificación final a la Gestión Fiscal 2015. Concepto. 80 - 100. FAVORABLE. 0 – 79. DESFAVORABLE Fuente: Guía de Auditoria para las Contralorías Territoriales.

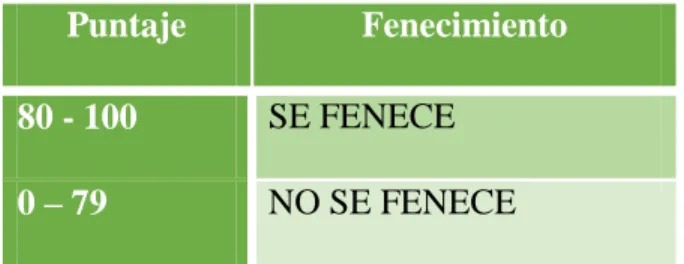

(29) 29. Fenecimiento de la cuenta. Consecuentemente, cuando la auditoria tenga como alcance fenecer la cuenta, ésta se fenecerá con los mismos parámetros anteriormente mencionados de la calificación de la gestión fiscal: Tabla 4.. Matriz Interna de Calificación al fenecimiento de la cuenta 2015. Puntaje Fenecimiento 80 - 100. SE FENECE. 0 – 79. NO SE FENECE. Fuente: Guía de Auditoria para las Contralorías Territoriales. En el caso del fenecimiento o no de la cuenta, esta deberá de ir acompañada con la respectiva explicación por cada uno de los componentes y factores calificados. Con dicho pronunciamiento a modo conclusión se pone fin a la revisión de la cuenta fiscal rendida por el ente auditado, mediante el cual se califica la gestión fiscal realizada en el manejo de los recursos puestos a su disposición.. El fenecimiento que expida la contraloría se hará aplicando criterios técnicos expresados en la matriz de evaluación de la gestión fiscal y el artículo 17 de la ley 42 de 1993. Si con posterioridad a la revisión de cuentas de los responsables del erario aparecen pruebas de operaciones fraudulentas o irregularidades relacionadas con ellas, se levantará el fenecimiento y se iniciara el proceso de responsabilidad fiscal. En caso de que la cuenta fiscal no sea fenecida dará lugar a la aplicación de lo establecido en el artículo 100 de la Ley 42 de 1993. La contraloría territorial establecerá un seguimiento especial sobre los planes de mejoramiento que.

(30) 30. correspondan a entidades cuya cuenta no fue fenecida. El no cumplimiento de las metas establecidas en el plan de mejoramiento dará lugar a la aplicación del artículo 101 de la Ley 42 de 1993. Si como resultado de la aplicación de la metodología para la evaluación de la gestión fiscal se fenece la cuenta existiendo hallazgos con alcance fiscal, se podrán realizar las salvedades correspondientes sobre los mismos. (Contraloria General de la Nacion., 2012).

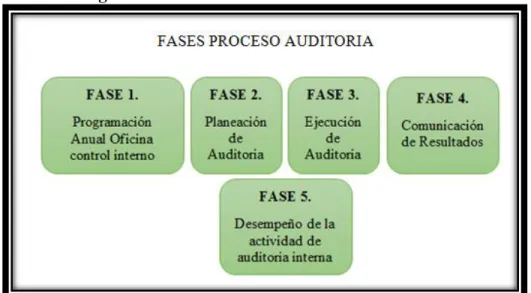

(31) 31. 6. DISEÑO METODOLOGÍCO. 1.1. Fases procesos de Auditoria. Para los procesos de auditoria realizados por la dirección técnica de control fiscal y su equipo auditor al que apoye durante mi practica existe un cronograma de actividades o fases que se encuentran estipuladas en la guía de auditoria para entidades públicas ya que como anteriormente lo mencionada no es el mismo cronograma de auditoria que el sector privado, dicho cronograma o fases está estipulado de la siguiente forma:. Figura 2.. Calificación fenecimiento de la cuenta. Fuente: (Departamento Administrativo de la Funcion Publica, 2015). 1.1.1. Programación Anual Oficina control interno Esta primera fase incluye un análisis general de todos los componentes tanto internos como externos de la Entidad, dicho análisis con el fin de identificar los procesos que cuentan con mayor relevancia para cumplir con la misión, los objetivos estratégicos y aquellos que.

(32) 32. presentan un alto nivel de riesgo. Paralelo a esto la fase de Programación comprende desde el conocimiento y comprensión de la Entidad hasta la formulación del Programa anual operativo, el cual establece los objetivos y metas a cumplir por el equipo auditor durante la vigencia. Esta fase cuenta con elementos que componen esta fase ya anteriormente explicados en el párrafo anterior, estos elementos o subfases son: a) Conocimiento de la entidad objeto de la auditoria b) Alineación con la planeación estratégica de la entidad c) Determinación del universo de auditoria d) Formulación del programa anual operativo.. 1.1.2. Planeación de la Auditoria Según la Guía de auditoria para entidades públicas y la guía de auditoria territorial establecen que se debe elaborar un plan para cada trabajo que incluya su alcance, objetivos, tiempo y asignación de recursos. En este punto es importante recalcar que el plan de auditoría debe ser aprobado con anterioridad a su implantación por parte del director técnico de control fiscal. Esta fase al igual que la primera y todas las posteriores a esta cuenta con una serie de elementos que la componen, dichos elementos o subfases son: objetivo y alcance de la auditoria, procedimientos y técnicas de auditoria y tiempo y asignación de recursos. 1.1.3. Ejecución de la Auditoria.. En esta fase se desarrolla el plan de auditoria previamente aprobado por el director técnico de control fiscal y se ejecutan las actividades definidas para obtener toda la información.

(33) 33. que se le solicita al ente auditado y posteriormente analizar toda la información del proceso que se audita, lo cual permite contar con evidencia suficiente, competente y relevante para emitir conclusiones acerca de sus funcionamiento. Los procesos o elementos que componen esta fase son: reunión de inicio, solicitud de información, determinación de la muestra de auditoria, papeles de trabajo, diseño de las pruebas de auditoria, desarrollo de observaciones y reunión de cierre. 1.1.4. Comunicación de Resultados En esta fase se presentan los resultados de la auditoría, materializados a través del Informe preliminar y Final. También se suscriben los planes de acción o mejoramiento. Subfases: informe preliminar , informe final o definitivo , planes de mejoramiento y seguimiento por parte del auditor y desempeño de la actividad de auditoria. En esta utlima fase el grupo auditor debera entrevistar al ente objeto de auditoria mediante una encuesta de satisfaccion donde el el representante legal, contador o gerente del ente auditado manifestara su grado de satisfaccion y hara saber si hubo abusos por parte del grupo auditor..

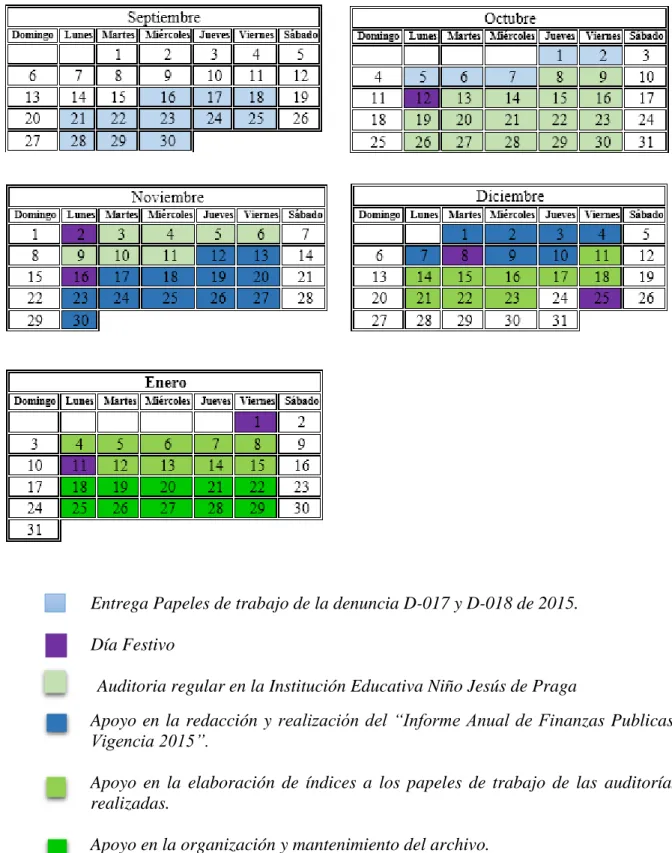

(34) 34. 7. CRONOGRAMA DE ACTIVIDADES. Figura 3. Cronograma de Actividades en la Contraloría Municipal de Ibagué. Entrega Papeles de trabajo de la denuncia D-017 y D-018 de 2015. Día Festivo Auditoria regular en la Institución Educativa Niño Jesús de Praga Apoyo en la redacción y realización del “Informe Anual de Finanzas Publicas, Vigencia 2015”. Apoyo en la elaboración de índices a los papeles de trabajo de las auditorías realizadas. Apoyo en la organización y mantenimiento del archivo..

(35) 35. 8. PRESENTACIÓN Y ANÁLISIS DE LOS RESULTADOS. En la realización de la practica en la Contraloría Municipal de Ibagué el hecho más trascendental fue la redacción y realización del “Informe Anual De Finanzas Publicas, Vigencia 2015” en el cual se tuvo que solicitar a los distintos equipos auditores compuesto y encabezado por cada de los auditores que laboran en la contraloría, esto con el fin de lograr recopilar toda la información y así sintetizarla para lograr redactar un buen informe de forma corta y precisa con el objetivo de que los honorables concejales del municipio de Ibagué pudieran fácilmente leerlo e interpretarlo para la posterior toma de decisiones.. 8.1. Apoyo en proceso de presentación el informe anual de finanzas públicas del Municipio de Ibagué sobre las auditorías a los entes descentralizados y administración central de la ciudad de Ibagué.. Los entes descentralizados del Municipio de Ibagué que fueron sometidos a las auditorias regulares arrojaron diferentes resultados de los cuales se clasificaron y se presentaron en los tres componentes anteriormente explicados, a continuación los resultados de los resultados presentado en la tabla 1 (Evaluación de la gestión fiscal):.

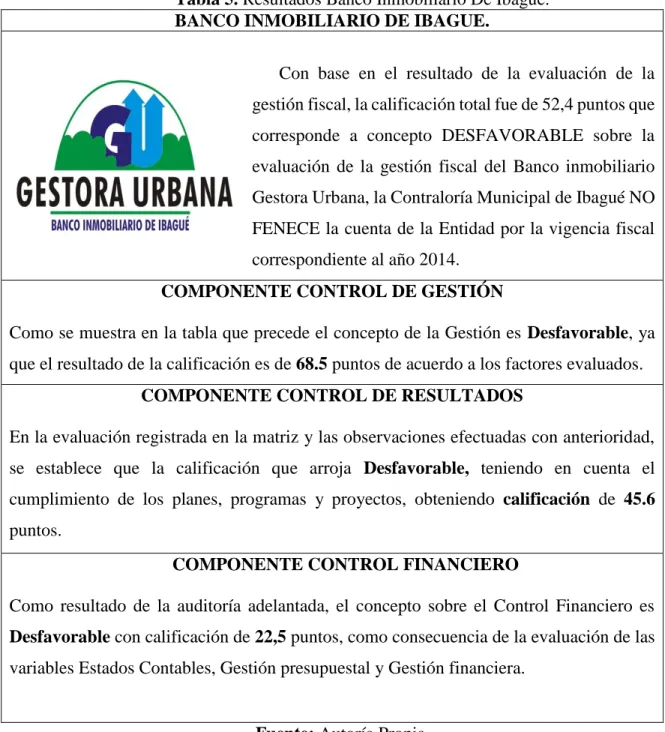

(36) 36. De acuerdo a la figura1 “Evaluación de la gestión fiscal” de las entidades descentralizadas del municipio de Ibagué, la entidad con peores resultados fue el banco inmobiliario de Ibagué “Gestora Urbana” que a continuación se plasman los resultados de la auditoría realizada durante 2015. Tabla 5. Resultados Banco Inmobiliario De Ibagué. BANCO INMOBILIARIO DE IBAGUE. Con base en el resultado de la evaluación de la gestión fiscal, la calificación total fue de 52,4 puntos que corresponde a concepto DESFAVORABLE sobre la evaluación de la gestión fiscal del Banco inmobiliario Gestora Urbana, la Contraloría Municipal de Ibagué NO FENECE la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2014. COMPONENTE CONTROL DE GESTIÓN Como se muestra en la tabla que precede el concepto de la Gestión es Desfavorable, ya que el resultado de la calificación es de 68.5 puntos de acuerdo a los factores evaluados. COMPONENTE CONTROL DE RESULTADOS En la evaluación registrada en la matriz y las observaciones efectuadas con anterioridad, se establece que la calificación que arroja Desfavorable, teniendo en cuenta el cumplimiento de los planes, programas y proyectos, obteniendo calificación de 45.6 puntos. 1.1. COMPONENTE CONTROL FINANCIERO Como resultado de la auditoría adelantada, el concepto sobre el Control Financiero es Desfavorable con calificación de 22,5 puntos, como consecuencia de la evaluación de las variables Estados Contables, Gestión presupuestal y Gestión financiera.. Fuente: Autoría Propia..

(37) 37. Instituto Municipal Para El Deporte Y La Recreación De Ibagué (IMDRI) ocupo la penúltima posición en concordancia con la Figura1 de Evaluación de la gestión fiscal calificando esta figura el desempeño de las entidades descentralizadas del municipio de Ibagué.. Tabla 6. Resultados IMDRI INSTITUTO MUNICIPAL PARA EL DEPORTE Y LA RECREACION DE IBAGUE (IMDRI) La Contraloría Municipal de Ibagué, como resultado de la auditoria adelantada, conceptúa que el Instituto Municipal para la recreación de Ibagué IMDRI en términos generales y analizados los componentes, factores, variables y objetivos específicos sobre su Gestión Fiscal, arroja una opinión DESFAVORABLE y un NO FENECIMIENTO de la cuenta con una calificación total de 67.5 puntos. COMPONENTE CONTROL DE GESTIÓN Producto de la evaluación de las diferentes variables que corresponden a este componente, se emite concepto DESFAVORABLE de la gestión, con una calificación total de 69.9 puntos. COMPONENTE CONTROL DE RESULTADOS El seguimiento y evaluación al cumplimiento de los planes programas y proyectos obteniendo una calificación de 88.4 puntos, cuyo resultado se determinó como que “cumple”. 1.2. COMPONENTE CONTROL FINANCIERO El concepto de la gestión financiera y presupuestal de la entidad auditada es DESFAVORABLE por cuanto obtuvo durante la vigencia de 2014 una calificación de 20,6 resultante de la evaluación los factores de estados contables, gestión presupuestal y gestión financiera (indicadores financieros). Fuente: Autoría Propia..

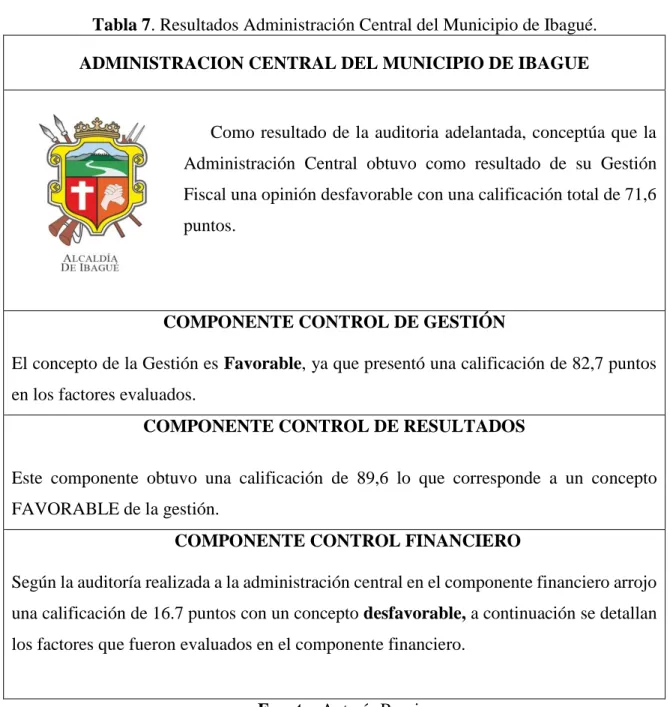

(38) 38. La Administración Central del Municipio de Ibagué ocupo la quinta posición en cuanto al buen desempeño que evaluó la Contraloría Municipal de Ibagué en el año inmediatamente anterior, aunque obtuvo una calificación general de 71.6 puntos no le alcanzo para estar el rango “Favorable”.. Tabla 7. Resultados Administración Central del Municipio de Ibagué. ADMINISTRACION CENTRAL DEL MUNICIPIO DE IBAGUE. Como resultado de la auditoria adelantada, conceptúa que la Administración Central obtuvo como resultado de su Gestión Fiscal una opinión desfavorable con una calificación total de 71,6 puntos.. COMPONENTE CONTROL DE GESTIÓN El concepto de la Gestión es Favorable, ya que presentó una calificación de 82,7 puntos en los factores evaluados. COMPONENTE CONTROL DE RESULTADOS Este componente obtuvo una calificación de 89,6 lo que corresponde a un concepto FAVORABLE de la gestión. 1.3. COMPONENTE CONTROL FINANCIERO Según la auditoría realizada a la administración central en el componente financiero arrojo una calificación de 16.7 puntos con un concepto desfavorable, a continuación se detallan los factores que fueron evaluados en el componente financiero.. Fuente: Autoría Propia..

(39) 39. La entidad pública de alcantarillado del municipio de Ibagué IBAL S.A E.S.P OFICIAL ocupo la cuarta posición de acuerdo a la figura 1 que plasma la Evaluación de la gestión fiscal de las 7 entidades descentralizadas del municipio de Ibagué.. Tabla 8. Resultados IBAL S.A E.S.P OFICIAL IBAL S.A E.S.P OFICIAL. Con base en la calificación total de 77,5 puntos sobre la evaluación de la gestión fiscal del IBAL S.A E.S.P OFICIAL, la Contraloría Municipal de Ibagué no fenece la cuenta del IBAL S.A E.S.P OFICIAL. COMPONENTE CONTROL DE GESTIÓN En virtud de la calificación del control de Gestión, presenta una calificación total del 92,5 lo que significa que fue FAVORABLE COMPONENTE CONTROL DE RESULTADOS Al realizar la evaluación del cumplimiento de los Planes, Programas y Proyectos en el IBAL S.A. ES.P OFICIAL, presenta un calificación DESFAVORABLE con una calificación de 51.1, en virtud que la entidad no ha realizado las inversiones pertinentes al plan de acción para esta vigencia. 1.4. COMPONENTE CONTROL FINANCIERO Conforme a la evaluación del Componente financiero, se puede analizar que el IBAL S.A. E.S.P. OFICIAL, presenta un resultado desfavorable con una calificación total del 79,7. Fuente: Autoría Propia..

(40) 40. El Hospital San Francisco se ubicó en la tercera posición de las entidades descentralizadas del municipio de Ibagué siendo la primera entidad que obtiene una calificación Favorable en el listado de forma ascendente, que aunque obtuvo apenas 82.2 puntos le alcanzo a dicha entidad para la calificación de “Favorable” y una calificación así mismo positiva del “Fenecimiento de la cuenta”. Tabla 9. Resultados Hospital San Francisco. HOSPITAL SAN FRANCISCO. El Hospital San Francisco obtuvo una calificación de 82,2 puntos con una calificación FAVORABLE en su gestión fiscal, a continuación el anexo de la tabla del resultado ponderativo de todos y cada uno de los componentes evaluados. COMPONENTE CONTROL DE GESTIÓN Este componente permitió a la Contraloría Municipal de Ibagué determinar la efectividad de Entidad frente al manejo y uso adecuado de sus recursos, se emite concepto FAVORABLE de la gestión, con una calificación total de 93,7. COMPONENTE CONTROL DE RESULTADOS El seguimiento y evaluación al cumplimiento de los planes, programas y proyectos de la entidad, arrojo una calificación de 51,6 puntos, cuyo resultado se determinó un concepto DESFAVORABLE. 1.5. COMPONENTE CONTROL FINANCIERO El concepto de la gestión financiera y presupuestal de la entidad auditada es FAVORABLE por cuanto obtuvo durante la vigencia de 2014 una calificación de 99.3, resultante de la evaluación de los factores de estados contables, gestión presupuestal y gestión financiera (indicadores financieros). Fuente: Autoría Propia..

(41) 41. El Instituto De Financiamiento Promoción Y Desarrollo De Ibagué (INFIBAGUE) obtuvo la segunda posición en concordancia a la Figura1 de “Evaluación de la gestión fiscal” con una excelente calificación de 93.8 puntos siendo superado únicamente por la Unidad de Salud de Ibagué con una opinión “FAVORABLE” y “FENECIMIENTO DE LA CUENTA”.. Tabla 10. Resultados INFIBAGUE INSTITUTO DE FINANCIAMIENTO PROMOCION Y DESARROLLO DE IBAGUE La Contraloría Municipal de Ibagué, como resultado de la auditoria adelantada, conceptúa que INFIBAGUE cumple satisfactoriamente los componentes, factores, variables y objetivos específicos evaluados en desarrollo de la auditoria aplicada sobre la vigencia fiscal de 2014 y en consecuencia obtiene como resultado de su Gestión Fiscal una opinión Favorable con una calificación total de 93.8 puntos. COMPONENTE CONTROL DE GESTIÓN El concepto de la Gestión es Favorable, ya que presentó una calificación de 93.2 puntos en los factores evaluados. COMPONENTE CONTROL DE RESULTADOS La Contraloría Municipal de Ibagué, como resultado de la auditoría adelantada, determina que para el Instituto INFIBAGUE el seguimiento y evaluación al cumplimiento de los planes, programas y proyectos de la entidad, arroja una calificación de 91,6 puntos, cuyo concepto se determina como Favorable. 1.6. COMPONENTE CONTROL FINANCIERO Como resultado de la auditoría adelantada, el concepto sobre el Control Financiero es Favorable con un puntaje de 98,3. Fuente: Autoría Propia..

(42) 42. La UNIDAD DE SALUD DE IBAGUE (USI) fue la entidad descentralizada del municipio de Ibagué con mejores resultados sobresaliendo por su majestuosa gestión sobre las otras 6 entidades. La UNIDAD DE SALUD DE IBAGUE (USI) obtuvo una calificación de 95.1 puntos siendo la primera del listado de la figura ya nombrada. Tabla 11. Resultados Unidad De Salud De Ibagué (USI). UNIDAD DE SALUD DE IBAGUE (USI) La Contraloría Municipal de Ibagué, como resultado de la auditoria adelantada, conceptúa que la Unidad de Salud de Ibagué en términos generales cumple satisfactoriamente los. componentes,. factores,. variables. y. objetivos. específicos evaluados en desarrollo de la auditoria aplicada sobre la vigencia fiscal de 2014 y en consecuencia obtiene como resultado de su Gestión Fiscal una opinión Favorable con una calificación total de 95,1 puntos.. COMPONENTE CONTROL DE GESTIÓN Producto de la evaluación de las diferentes variables que corresponden a este componente, se emite concepto FAVORABLE de la gestión, con una calificación total de 98,0. COMPONENTE CONTROL DE RESULTADOS La Contraloría Municipal de Ibagué, como resultado de la auditoría adelantada, determina que para la USI el seguimiento y evaluación al cumplimiento de los planes, programas y proyectos de la entidad de salud, arroja una calificación de 87,8 puntos 1.7. COMPONENTE CONTROL FINANCIERO El concepto de la gestión financiera y presupuestal de la entidad auditada es FAVORABLE por cuanto obtuvo durante la vigencia de 2014 una calificación de 98,9, resultante de la evaluación de los factores de estados contables, gestión presupuestal y gestión financiera (indicadores financieros). Fuente: Autoría Propia..

(43) 43. Según el informe anual de finanzas públicas del Municipio de Ibagué vigencia 2015 la tabla resumen en la que se sintetiza lo resultados de la evaluación a la gestión fiscal a los entes descentralizados anteriormente nombrados fueron:. Figura 3. Evaluación a la gestión fiscal. Rango 80 o más puntos Menos de 80 puntos. Concepto Favorable Desfavorable. Fuente: Informe Anual de finanzas publicas vigencia 2015. De acuerdo a la gráfica que resume el fenecimiento o no y su respectiva calificación porcentual de los 7 sujetos de control que fueron auditados, llegamos a la conclusión que 4 de los 7 entes tienen una calificación inferior al 80 puntos siendo DESFAVORABLE ya que en sus componentes de Gestión, Resultados y Financiero se observan falencias lo que hace que su ponderado disminuya considerablemente hasta ingresar en dicho rango de calificación..

(44) 44. 8.2. Proceso de auditoria regular en la Institución Educativa Niño Jesús de Praga.. Después del proceso de auditoria adelantado a la institución Educativa Niño Jesús de Praga en el mes de octubre se concluyeron los siguientes hallazgos en los que se encontraron de tipo administrativo, fiscal y disciplinario. A continuación el detalle de todos y cada uno de los hallazgos encontrados y concluidos por el ente de control:. HALLAZGOS ADMINISTRATIVOS. La Institución Educativa viene incumpliendo el principio de planeación contractual, por cuanto no existen análisis de estudio de precios del mercado, no se están realizando los análisis de conveniencia y oportunidad y la descripción de los posibles riesgos para cada proceso contractual no se ajusta a las necesidades de manera específica. La Institución no exige el pago de la contribución del 5% para seguridad y convivencia ciudadana, tal como se evidenció en el contrato No.06 de 2015. La Institución Educativa presenta debilidades de suficiencia (diligenciamiento total de formatos y anexos) y calidad (veracidad) en la rendición de la cuenta en el SIREC correspondiente a la vigencia de 2014. Existen irregularidades en la aplicación de las tarifas establecidas para la correcta liquidación de las retenciones por Reteica, Tasa Bomberil y Rete-fuente de acuerdo a lo estipulado en el acuerdo Municipal N°025 de 30 de diciembre del 2013 y Art. 392, 45 del Estatuto Tributario y Art. 1°, Decreto 3110 de 2004 y Ley 633 de 2000..

(45) 45. Se está incumpliendo lo preceptuado en el art 447 E.T y acuerdo 31 de 2004 de Ibagué, al practicarse retenciones sobre el IVA incluido, como se observó en los comprobantes de pago N° 63 y 66. La Institución Educativa presenta una inconsistencia al solicitar disponibilidad presupuestal por un valor menor al utilizado según se constata en el Comprobante de pago No.48, evidenciándose una ineficiente programación, planeación y ejecución del presupuesto de gastos e incumpliendo lo preceptuado en el art 71 del decreto 111 del 96 al contraer obligaciones sobre apropiaciones inexistentes, o en exceso del saldo disponible. La Institución Educativa erróneamente contabiliza y reconoce costos de ventas por servicios educativos desconociendo que al servicio prestado es gratuito, por tal razón al final del año se debe reclasificar en las cuentas del gasto en virtud al CONCEPTO JURÍDICO No. 2000008331 DE 2012 y Decreto 4807 de 2011, los parágrafos 1 y 2 del artículo 2 y el Régimen de Contabilidad Pública numeral 9.1.4.2 y 9.1.4.4. Las notas de los estados financieros no demuestran la situación real de la Institución, no son útiles, claras, precisas y no efectúan un análisis entendible para los clientes externos, incumplimiento lo dispuesto en el Régimen de Contabilidad Pública, norma relativas a las notas contables, manual de procedimientos contables título III capítulo II y resolución 357 emitida por la Contaduría General del Republica. La Institución ha demostrado una deficiente gestión y planeación en el manejo de los recursos trasferidos por la Administración Central, al no invertir la totalidad de los recursos durante la vigencia, Faltando por ejecutar $55.402.047, concluyendo que comprometió el 75% con respecto al total del presupuesto definitivo, evidenciando que va en contravía de las normas.

(46) 46. y directrices de eficacia y eficiencia en la consecución de los objetivos previstos contenido en el Artículo 209 de la constitución política, decreto 111 de 1996, decreto 4791 de 2008 y ley 715. Se evidencia que no existe una adecuada imputación de rubros presupuestales según el objeto a contratar y acorde con la especialización del gasto, al cruzar los rubros de las ejecuciones de gastos y con la información del área contable, se presentan inconsistencias y no existen actos administrativos que sustenten los yerros antes mencionados. Además, se efectuaron gastos financieros los cuales no se legalizaron presupuestalmente y excedieron el saldo de la apropiación definitiva. CON PRESUNTA INCIDENCIA DISCIPLINARIA La Institución Educativa está incumpliendo la ley 594 de archivo, el acuerdo N°042 de 2002, Art. 4° y la Ley 489 de 1998, al evidenciar las carpetas que no están debidamente foliados, además, no están identificados los códigos de las tablas de retención como sección, subsección, serie, sub-serie, número de expediente, número de folios y fechas extremas, número de carpeta y número de caja no se encuentra diligenciado. La Institución no tiene actualizados los manuales de funciones, procesos y procedimientos de las actividades administrativas, operativas y contables necesarias para el cumplimiento del objeto social. No existe el Comité Técnico de Sostenibilidad Contable del sistema Contable Según resolución 119 del 27 de Abril de 2006 y Ley 716 de 2001, previa autorización del consejo directivo ocasionando que la información contable no refleje su realidad financiera, económica, social y ambiental, además no se adelantan las gestiones administrativas para depurar las cifras y demás datos contenidos en los estados, informes y reportes contables..

(47) 47. CON PRESUNTA INCIDENCIA FISCAL Se evidenció deducciones por gravámenes a los movimientos financieros por valor de $ 263.538 sobre las transacciones realizados en el año 2014 en las cuentas bancarias, recursos exentos de ese gravamen, incumpliéndose así el articulo 879 numeral 9 del Estatuto Tributario, debido a que se dio apertura a tres nuevas cuentas y no estaban marcadas para ser exentas y la gestión de la exoneración de las otras cuentas fue ineficiente. Decisión de la Contraloría: la Institución Educativa no allegada controversia, pero si anexo una consignación por el valor de $263.358 del día 04 de Noviembre de 2015 en la cuenta Nº252099221 denominada Fondo de Servicios Educativos, como resarcimiento de las deducciones por los gravámenes de los movimientos financieros exentos y que fueron descontados por la entidad financiera, en virtud de lo anterior se procede a retirar la incidencia fiscal y se ratifica la observación del preliminar como Hallazgo Administrativo al admitir lo expresado por el ente de control. Las conciliaciones bancarias de la vigencia 2014, no presentan una estructura adecuada e indispensable para establecer el origen de las consignaciones y gastos financieros según lo estipulado en el numeral 9.2 de las Normas técnicas relativas a los soportes, comprobantes y libros de contabilidad. Se determina que la Institución no ha realizado la reclasificación de las cuentas 197008 y 197508 con un debito a la cuenta del gasto (511165–Intangibles o 521164-Intangibles), ya que este activo no brinda beneficios económicos ni reduce costos, con ello se genera un error al reconocer mensualmente la amortización del intangible afectando cuentas del patrimonio..

(48) 48. La cuenta propiedad, planta y equipo presenta inconsistencias con corte al 31 de diciembre de 2014, con la información del balance general, respecto al cálculo de la depreciación y el inventario físico existente al no coincidir las cifras reportadas en este y libros de inventarios, demostrando que los estados financieros no son confiables. Así mismo, la Institución Educativa no ha realizado las concernientes bajas, ni asignado las responsabilidades de quienes tienen cargo estos activos, incumpliendo los principios contables y el numeral 2.9.1.1.5 de normas relativas a los activos del Régimen de Contabilidad Pública. Se evidenció la existencia de un televisor de 60” donado por la Secretaria de Educación que se encuentra sin uso y guardado desde la vigencia anterior, incumpliendo el artículo 209 de la constitución política de Colombia y ley 734 del 2002 Art 34 Numeral 21, al no salvaguardar los bienes que le han sido encomendados y cuidar que sean utilizados debida y racionalmente, de conformidad con los fines a que han sido destinados. Se evidenció que La Institución Educativa no refleja la realidad financiera y económica, por cuanto no registra algunos activos recibidos en donación como es el caso de 60 computadores portátiles, televisores, entre otros, incumpliendo lo establecido en el Régimen de Contabilidad Pública con respecto a las normas técnicas relativas a los activos y al patrimonio y Doctrina contable compilada para vigencia 2014. Se evidencia el pago de intereses de mora y reconexión del servicio de telefonía fija, además con costo de servicios adicionales de enero a diciembre durante la vigencia 2014 que no hacen parte del plan básico adquirido por la Institución, lo cual corresponde a un valor por mora en el pago de $281.119 y por servicios adicionales en exceso del plan autorizado por valor de $157.840 para un total de $438.959, valor que fue objeto de resarcimiento. Con lo anterior se incumple lo preceptuado en el principio de economía y eficiencia y el decreto 4791 de 2008..

(49) 49. En la Institución Educativa existe un plan empresarial que incluye cuatro líneas de teléfono celular, de las cuales dos son identificadas con los números 3183442062 y 3183442055 y durante la vigencia 2014 se cancelaron por el uso de estos un valor de $1.363.768, además de lo cancelado por los demás servicios telefónicos, considerando este grupo auditor que no es justificable este gasto y por el contrario desborda el concepto de la racionalidad del gasto, lo que evidencia la falta de controles y reglamentación para fijar límites al mismo, demás, este ente de control observó que en la vigencia 2014 hubo un pago total de $162.415 por concepto de servicios adicionales, llamadas internacionales y minutos adicionales en exceso al plan adquirido, con lo cual se observa una gestión antieconómica e ineficaz al incurrir en gastos adicionales innecesarios en contra del patrimonio de la Institución, lo cual se constituye en un detrimento fiscal para la entidad. La Institución Educativa no allegada controversia, pero si anexo una consignación por el valor de $162.415 del día 04 de Noviembre de 2015 en la cuenta Nº252099221 denominada Fondo de Servicios Educativos, como resarcimiento de los servicios adicionales, llamadas internacionales y minutos adicionales en exceso al plan adquirido, con lo cual se observa una gestión antieconómica , en virtud de lo anterior se procede a retirar la incidencia fiscal y se ratifica la observación del preliminar como Hallazgo Administrativo, al admitir lo expresado por el ente de control..

(50) 50. Tabla 12. Resultados Institución Educativa Niño Jesús De Praga INSTITUCION EDUCATIVA NIÑO JESUS DE PRAGA Con base en la calificación total de 55.8 puntos que corresponde a un concepto DESFAVORABLE sobre la evaluación de la gestión fiscal de la Institución Educativa Niño Jesús de Praga, la Contraloría Municipal de Ibagué No Fenece la cuenta de la Institución Educativa por la vigencia fiscal correspondiente al año 2014. COMPONENTE CONTROL DE GESTIÓN L evaluación de la Gestión de la Institución Educativa fue catalogada y calificada como Desfavorable, con un puntaje de 71.1. COMPONENTE CONTROL FINANCIERO Y PRESUPUESTAL La Contraloría Municipal de Ibagué, como resultado de la auditoría adelantada, conceptúa que el Control Financiero y presupuestal es Desfavorable con un puntaje de 20.0 resultante de ponderar los factores correspondientes a este componente. Fuente: Autoría Propia.. 8.3. Proceso de auditoria especial en las denuncias D-017 y D-018 de tipo especial en el IMDRI.. El proceso de auditoria especial al IMDRI por las denuncias recibidas en la oficina de participación ciudadana de la Contraloría Municipal de Ibagué arrojo una serie de hallazgos de diferentes tipos con otras incidencias, estos hallazgos fueron:. Hallazgo con presunta incidencia disciplinaria: El IMDRI durante los periodos noviembre, diciembre de 2013 y febrero y marzo de 2014, canceló los servicios prestados por un funcionario de acuerdo a los contratos No. 165 y 13 para ejecutar labores de mensajería y de.

Figure

+7

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

De acuerdo con Harold Bloom en The Anxiety of Influence (1973), el Libro de buen amor reescribe (y modifica) el Pamphihis, pero el Pamphilus era también una reescritura y

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)