Convergencia de norma local a Normas Internacionales de Información Financiera en la empresa Proyecto Manufacturero S A para los activos corrientes

49

0

0

Texto completo

(2) CONVERGENCIA DE NORMA LOCAL A NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LA EMPRESA PROYECTO MANUFACTURERO S.A PARA LOS ACTIVOS CORRIENTES. CONTABILIDAD INTERNACIONAL Y FINANZAS. RUTH ESTHER GÓNGORA ARIAS TATIANA ISAMAR LOZANO RODRIGUEZ. Esp. Oswaldo Castellanos Botía Mg. Teresa de Jesús Altahona Quijano. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA BUCARAMANGA 2016.

(3) TABLA DE CONTENIDO Pág.. INTRODUCCIÓN .................................................................................................... 8 1. TRANSICIÓN DE NORMA LOCAL A NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA SEGÚN LOS PARÁMETROS DEL DECRETO 3022 DE 2013 EN LA EMPRESA PROYECTO MANUFACTURERO S.A PARA LOS ACTIVOS CORRIENTES A CORTE 31 DE DICIEMBRE DEL 2014. .................... 10 1.1. DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA .. 10. 1.2. SITUACION DEL PROBLEMA A ANALIZAR .............................................. 11. 1.3. OBJETIVOS ................................................................................................ 13. 1.3.1 Objetivo general. .......................................................................................... 13 1.3.2 Objetivos específicos. .................................................................................. 13 1.4. PREGUNTAS DE REFLEXIÓN ................................................................... 14. 2. ESTABLECER LAS POLÍTICAS CONTABLES PARA EL DEBIDO PROCESO DE CONVERSIÓN DE NORMA LOCAL A NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA EN CUANTO A LOS ACTIVOS CORRIENTES PARA LA EMPRESA PROYECTO MANUFACTURERO S.A., DONDE SE REFLEJE EL ALCANCE, EL RECONOCIMIENTO Y LA MEDICIÓN. .................. 15 2.1. INFORMACION GENERAL......................................................................... 15. 2.2. RESUMEN DE PRINCIPALES POLÍTICAS CONTABLES .......................... 16. 2.3. BASES DE PREPARACIÓN ....................................................................... 16. 2.4 ADOPCIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) .............................................................................................. 17 2.4.1 Políticas y normas aplicadas en la adopción por primera vez. ..................... 17 2.5. BASE DE CONTABILIDAD DE CAUSACIÓN ............................................. 18. 2.6. IMPORTANCIA RELATIVA Y MATERIALIDAD........................................... 18. 2.7. POLÍTICAS CONTABLES Y REVELACIONES ........................................... 18. 2.7.1. Conversión de moneda extranjera. .......................................................... 18. 2.7.2. Efectivo. ................................................................................................... 19. 2.7.3. Equivalentes de efectivo. ......................................................................... 19. 2.7.4. Instrumentos financieros. ......................................................................... 20.

(4) 2.7.5. Descuentos comerciales y descuentos financieros condicionados. ......... 23. 2.7.6. Pagos entregados por anticipado. ........................................................... 24. 2.7.7. Inventarios. .............................................................................................. 24. 3 REALIZACIÓN DE TRANSICIÓN DEL BALANCE GENERAL A CORTE 31 DE DICIEMBRE DE 2014 MEDIANTE MATRIZ DE CONVERSIÓN A NIIF PARA LOS ACTIVOS CORRIENTES DE LA EMPRESA PROYECTO MANUFACTURERO S.A........................................................................................................................ 27 4. ELABORACIÓN DEL MANUAL EXPLICATIVO DE LA MATRIZ DE CONVERSIÓN DE LO REGLAMENTADO DE LA CONTABILIDAD CONTENIDO EN EL 2649 DE 1993 AL ESTÁNDAR INTERNACIONAL DE INFORMACIÓN FINANCIERA EN CUANTO A LOS ACTIVOS CORRIENTES PARA LA EMPRESA PROYECTO MANUFACTURERO S.A. .............................................. 38 4.1. INGRESO ................................................................................................... 38. 4.2. PANTALLA DE INICIO ................................................................................ 39. 4.3. PESTAÑA INFORMACION GENERAL ....................................................... 40. 4.4. PESTAÑA BALANCE DE CORVERSIÓN ................................................... 40. 4.5. PESTAÑA AJUSTES NIIF .......................................................................... 43. 4.6. PESTAÑA RECLASIFICACIÓN NIIF .......................................................... 44. 5.. CONCLUSIONES. ......................................................................................... 46. 6.. GLOSARIO .................................................................................................... 47. 7.. BIBLIOGRAFIA .............................................................................................. 49. 8.. WEBGRAFIA.................................................................................................. 49.

(5) TABLA DE FIGURAS Pág. Figura N.1 “Balance en ColGAAP“……………………………………………………27 Figura N.2 “Test Moneda Funcional“………………….………………………………30 Figura N.3 “Calculo de Materialidad“……….…………………………………………31 Figura N.4 “Matriz de evaluación de control interno“………..………………………32 Figura N.5 “Calculo del Wacc“…………………………………………………………33 Figura N.6 “Ajustes NIIF“………….……………………………………………………33 Figura N.7 “Reclasificación NIIF“………………………………………………………34 Figura N.8 “Documento final de aplicación“……….……………………….…………35 Figura N.9 “Inicio de aplicativo“……….……………………………………..…………39 Figura N.10 “Balance General“…………………………………………………...……40 Figura N.11 “Ajustes NIIF Aplicativo“….………………………………………………43 Figura N.12 “Reclasificación NIIF Aplicativo“…………………………………………44 Figura N.13 “Traslado de ajustes“………………..……………………………………45.

(6) SIGLAS. CTCP. Concejo Técnico de Contaduría Pública. ESFA. Estado de situación financiera de Apertura. IASB. International Accouting Standards Board. IFRS. International Financial Reporting Standard. NIIF. Norma Internacional de Información Financiera. PCGA. Principios de Contabilidad Generalmente Aceptados. WACC: Promedio Ponderado del Costo del Capital..

(7) PRÓLOGO. Es importante en la actualidad hablar y entender de NIIF pues es una herramienta útil para las empresas ya que se realizan bajo un solo estándar contable con un lenguaje simple y sencillo, además permite que sus estados financieros se realicen bajo transparencia y relación de confianza agilizando los negocios entre empresarios colombianos y extranjeros, pues estarán en el mismo nivel de competir con las entidades extranjeras puesto que se hablara el mismo lenguaje financiero.. El contenido de este trabajo describe por medio de tres capítulos lo que tiene referencia al proceso de transición de la normas local a NIIF para pymes en la empresa Proyecto Manufacturero S.A., donde se identifican los cambios en el activo corriente mediante los ajuste y reclasificaciones que se deben realizar bajo este nuevo tratamiento de convergencia..

(8) INTRODUCCIÓN. La empresa Proyecto Manufacturero S.A, está dentro de la clasificación del grupo dos NIIF para pymes, donde se establece el reconocimiento a los eventos económicos que son importantes para los estados financieros con propósito de información general.. Así mismo la norma de adaptación de la NIIF para pymes se encuentra subdividida en 35 secciones, lo cual tiene como objetivo establecer reglas para la elaboración de los estados financieros teniendo una estructura especial, donde la información se pueda. identificar, es comprensible, fiable, relevante, integra, comparable,. fidedigna y oportuna; además debe proporcionar información sobre la situación financiera, como lo es el rendimiento y los flujos de efectivo del ente económico, siendo de utilidad para la toma de decisiones de los inversionistas.. Cada una de las secciones explica cómo debe ser el tratamiento con las diferentes cuentas del balance determinando el reconocimiento, la medición, presentación y revelación.. Mediante la elaboración de la transición del balance general a estado de la situación financiera de apertura, en la cuentas que corresponde al activo corriente, la empresa Proyecto Manufacturero S.A considera necesarias para el desarrollo de la matriz de conversión las siguientes secciones: la sección 7 enuncia el estado de flujos de efectivo donde se establece la información sobre los cambios en el efectivo y sus equivalentes durante el periodo a presentar, la sección 10 menciona las políticas contables, estas proporcionan orientación y aplicación para la selección de las políticas contables que se utilizan en la preparación de estados financieros, además su estructura debe resaltar los principios, las bases, las reglas y los procedimientos específicos adoptados en la empresa para la presentación de sus estados financieros, la sección 11 y 12 son los instrumentos financieros básico y otros. 8.

(9) relacionados, estos tratan del reconocimiento y la medición de información a revelar sobre los activos financieros, la sección 13 corresponde a la cuenta de inventarios, donde se relaciona con la sección 27 deterioro del valor de los activos. (Vasquez Bernal, 2013).. Por último se tuvo en cuenta la sección 35, la cual establece la transición a NIIF para pymes, pues aplica para la empresa Proyecto Manufacturero S.A ya que se realiza la adopción por primera vez siguiendo la estructura que la norma establece, igualmente elimina cuentas del activo que no califican como tal bajos NIIF, seguidamente se reclasifican diferentes cuentas del activo corriente según las categorías que la norma exige.. El punto de partida para el desarrollo de este trabajo se desprende de la sección 10: políticas contables, donde la empresa Proyecto Manufacturero S.A utiliza los criterios que se adoptan para el reconocimiento, medición, presentación y revelación de cada cuenta que afecta el activo corriente. Posteriormente se procede a realizar el proceso de transición pues se llevan a cabo las contabilizaciones de los ajustes y la reclasificación de las cuentas pertinentes al activo corriente. A partir de lo anterior se explican los procesos mediante el manual que se elabora describiendo cada uno de los puntos desarrollados. (Rodriguez Vera, 2014).. 9.

(10) 1. TRANSICIÓN DE NORMA LOCAL A NORMA INTERNACIONAL DE. INFORMACIÓN FINANCIERA SEGÚN LOS PARÁMETROS DEL DECRETO 3022 DE 2013 EN LA EMPRESA PROYECTO MANUFACTURERO S.A PARA LOS ACTIVOS CORRIENTES A CORTE 31 DE DICIEMBRE DEL 2014.. 1.1. DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA. Las Normas Internacionales de Información Financiera NIIF, son un conjunto de reglas que han entrado de forma importante al mundo de las finanzas y los negocios, tanto así que existen más de 75 países que están obligados a revelar su información bajo dichas normas y por ende las empresas empezaron a ejecutar sus cambios contables; cuando la información tiene un mismo esquema se puede decir que se habla un mismo idioma y se logran intercambios financieros entre diferentes países. A mediados del año 2001 se conforta el comité llamado IASB, donde se realizan cambios importantes de la presentación de la información financiera, un esquema totalmente diferente al que se venía trabajando. (Raul, 2012).. En vista de ello el tema de la NIIF empieza a conocerse en todo el mundo, cada vez más son los países que empiezan a implementar las normas con el fin de obtener beneficios tales como las inversiones en el extranjero, las importaciones e incluso las exportaciones; el tema se vuelve muy importante ya que se convierte en un beneficio en común; es por ello que Colombia no puede quedarse atrás, debido a que es un país con gran biodiversidad y gran cantidad de empresas que día a día van creciendo, siendo así la Ley 1314 del 13 de Julio de 2009, inserta a este país a la Convergencia a Estándares Internacionales de Contabilidad e Información Financiera con la intensión de mejorar su productividad, su desarrollo y su competitividad, porque como se menciona anteriormente, es un país muy comercial y productivo, de gran biodiversidad y porque quedarse atrás cuando puede realizar. 10.

(11) actividades conexas con otros países inclusive atraer la inversión extranjera. (Matías, 2006). Con el Decreto 3022 de 2013 reglamenta la Ley 1314 del 2009, donde se tiene en cuenta el marco normativo que conforman al Grupo 2, allí se define que empresas hacen parte de dicho conjunto y las reglas que debe aplicar estas, las cuales hacen parte de las Normas Internacionales de Información Financiera para pequeñas y medianas empresas (NIIF para Pymes). Las NIIF para Pymes están estructuradas por temas en secciones por separado; Ésta estructura la componen 35 secciones en las cuales se tocan temas importantes para la implementación y adopción por primera vez, cada una de estas secciones son soporte para una buena aplicación en todos los ítems que hacen parte de la contabilidad. Para este caso que está enfocado en los Activos corrientes fueron diseñadas las secciones 10: políticas contables, estimaciones y errores, sección 11: instrumentos financieros básicos, sección 12: otros temas relacionados con los instrumentos financieros, sección 13: inventarios, secciones 14 y 15: donde habla de las diferentes inversiones. (Rodriguez Vera, 2014).. Siendo así, cuando se habla de los activos corrientes se debe realizar su respectiva clasificación, debido a que en cada cuenta del balance se ubicará de la manera más correcta según la normatividad que cobija a las NIIF.. 1.2. SITUACIÓN DEL PROBLEMA A ANALIZAR. En la actualidad Colombia ha venido presentando de manera acelerada cambios en cuanto a la parte económica y a los diferentes procesos de contabilización para las empresas, que para muchos puede ser favorable o desfavorable.. Es aquí donde se puede mencionar la Ley 1314 del 2009, da un giro total al Decreto 2649 de 1993, ya que establece la conversión de los (PCGA), Principios de Contabilidad Generalmente Aceptados, bajo norma Internacional de Información. 11.

(12) Financiera (NIIF), también conocida como (IFRS), International Financial Reporting Standard, son normas adoptadas por el (IASB), International Accouting Standards Board, organismo que instaura lineamientos en la norma para que sean aceptadas a nivel mundial, siendo estas un conjunto de estándares internacionales que establece los requisitos de medición, presentación e información a revelar sobre los hechos. económicos. que. presentan las entidades,. ofreciendo un. mejor. funcionamiento financiero a través de la implementación de políticas contables, generando eficiencia en los resultados obtenidos, facilitando así la toma de decisiones. Por lo tanto, todas La empresas deben modificar los mecanismos de contabilización, puesto que el Ministerio de Industria y Comercio expidió los Decretos 2784 y 2706 con los cuales se adoptan oficialmente los Estándares Internacionales de Contabilidad (NIIF) para las entidades que conforman el Grupo 1 y 3, respectivamente las empresas grandes y pequeñas. En el Decreto 3022 de 2013, se emite el marco normativo contable para las entidades que conforman el grupo 2 NIIF para Pymes, estableciendo el cronograma de aplicación que comprende de un periodo de preparación, un periodo de transición y el periodo de aplicación. En el transcurso de estos periodos las entidades deberán realizar ciertas actividades que les permita asumir de manera adecuada la convergencia al nuevo marco normativo. Cabe resaltar que el Concejo Técnico de Contaduría Pública (CTCP), ha promovido diferentes documentos de orientación técnica en la conversión de NIIF para Pymes, resaltando los eventos más relevantes que se pueden presentar en las entidades. (Rodriguez Vera, 2014).. Es de allí donde se deriva el problema, porque ciertos entes económicos han tratado de evadir la conversión y aplicación de normas internacionales, debido a que el proceso se puede entender como una tarea bastante compleja, pues se requiere para la adopción cambios en las diferentes áreas de la empresa, ya que deben adaptarse a las exigencias de información y a un lenguaje que imponen las nuevas normas, lo que genera nuevos métodos para la obtención de la información, igualmente se presenta cambios en las cuentas, pues algunas deben reclasificarse. 12.

(13) y algunos saldos deben ajustarse, aparte de esto deben asumir costos y gastos los cuales podrían ser significativos. (Deloitte, 2016).. Siendo este el motivo por el cual se desarrolla este trabajo nace la siguiente pregunta de investigación ¿Qué importancia y beneficios hay en las empresas con la respectiva conversión de norma local a estándares internacionales de información financiera?. 1.3. OBJETIVOS. 1.3.1 Objetivo general. Reflejar. el. proceso de transición de norma local a Norma Internacional de. Información Financiera según los parámetro del Decreto 3022 de 2013 en la empresa Proyecto Manufacturero S.A para los activos corrientes a corte 31 de Diciembre del 2014.. 1.3.2 Objetivos específicos. . Establecer las políticas contables para el debido proceso de conversión de norma local a norma internacional de información financiera en cuanto a los activos corrientes para la empresa Proyecto Manufacturero S.A, donde se refleje el alcance, el reconocimiento y la medición.. . Realizar transición del balance general a corte 31 de Diciembre de 2014 mediante matriz de conversión a NIIF para los activos corrientes de la empresa Proyecto Manufacturero S.A.. . Elaborar un manual explicativo de la matriz de conversión de lo reglamentado de la contabilidad contenido en el Decreto 2649 de 1993. 13. al estándar.

(14) internacional de información financiera en cuanto a los activos corrientes para la empresa Proyecto Manufacturero S.A.. 1.4 . PREGUNTAS DE REFLEXIÓN. ¿Cuál es el impacto que generará la NIIF para Pymes en el entorno empresarial y social?. . ¿Por qué las empresas no han adoptado y aplicados la NIIF de acuerdo al cronograma establecido?. . ¿Cuándo se aplica la sección de adopción por primera vez en la NIIF para Pymes?. 14.

(15) 2. ESTABLECER LAS POLÍTICAS CONTABLES PARA EL DEBIDO PROCESO. DE CONVERSIÓN DE NORMA LOCAL A NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA EN CUANTO A LOS ACTIVOS CORRIENTES PARA LA EMPRESA PROYECTO MANUFACTURERO S.A., DONDE SE REFLEJE EL ALCANCE, EL RECONOCIMIENTO Y LA MEDICIÓN.. Las políticas contables por definición son las convenciones, reglas y acuerdos necesarios para que la empresa pueda determinar cómo va a reconocer, medir, presentar y revelar sus transacciones; estas políticas contables definen qué tratamiento darle en los estados financieros a cada tipo de transacción en un período determinado. En las políticas también se incluye el tratamiento que se le va a dar a las transacciones en el balance de apertura, haciendo uso de las exenciones y las excepciones establecidas en la Sección 35 de NIIF para pymes o en la NIIF 1 de adopción por primera vez. (Actualicese, 2015).. 2.1. INFORMACION GENERAL. Proyecto Manufacturero S.A., Fue constituida por Escritura Pública N°. 2735 el 19 de Enero de 2002, de la Notaria 5 del Círculo de Bucaramanga, inscrita en esta Cámara de Comercio el 26 de Enero de 2002, bajo el N°. 1234 del Libro 10, termino de duración de la sociedad hasta el 26 de Enero de 2022., tiene como objeto social principal: A) la fabricación, comercialización, importación y exportación de autopartes y accesorios de lujo para todo tipo de motocicletas y vehículos B) la producción y comercialización de materias primas, C) prestación de servicios de maquina en cualquier etapa del proceso productivo, D) compra y venta de lubricantes, estos bienes pueden ser propios y/o de terceros.. 15.

(16) 2.2. RESUMEN DE PRINCIPALES POLÍTICAS CONTABLES. Las principales políticas contables aplicadas en la preparación de los estados financieros se detallan a continuación. Estas políticas han sido aplicadas uniformemente conforme lo señalado en la Sección 35: Adopción por primera vez.. 2.3. BASES DE PREPARACIÓN. Los estados financieros de Proyecto Manufacturero S.A. han sido preparados de acuerdo con la Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Empresas (Pymes) emitida por la International Accounting Standards Board (IASB). Los estados financieros han sido preparados sobre la base del costo amortizado, excepto por ciertos instrumentos financieros que son medidos a su valor razonable, como se explica en las políticas contables descritas más adelante.. La preparación de los estados financieros de acuerdo con NIIF requiere el uso de ciertos estimados contables críticos. También requiere que la Administración ejerza su juicio en el proceso de aplicación de las políticas contables. Las áreas que involucran un mayor grado de juicio o complejidad o áreas en las que los supuestos y estimados son significativos para los estados financieros se describen de la siguiente manera:. Los estimados y criterios usados son continuamente evaluados y se basan en la experiencia histórica y otros factores, incluyendo la expectativa de ocurrencia de eventos futuros que se consideran razonables de acuerdo con las circunstancias. La Empresa efectúa estimaciones y supuestos respecto del futuro. Las estimaciones contables resultantes por definición muy pocas veces serán iguales a los resultados reales.. 16.

(17) 2.4 ADOPCIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF). Los estados financieros al 31 de Diciembre de 2014 son los primeros estados financieros anuales preparados de acuerdo con la Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (Pymes). Estos estados financieros han sido preparados de acuerdo con las políticas descritas a continuación. La Empresa aplicó la Sección 35: Transición a la NIIF para las Pymes, para el reconocimiento de la preparación de sus estados financieros bajo normas locales hacia la NIIF elaborando su balance de apertura al 1 de Enero de 2015.. 2.4.1 Políticas y normas aplicadas en la adopción por primera vez. La Empresa aplicó las siguientes excepciones opcionales contenidas en la Sección 35: Transición a la NIIF para las Pymes para su proceso de adopción: . Costo atribuido como costo de las propiedades, planta y equipo e intangibles.. . Reconocimiento como utilidades retenidas el total de los ajustes ocasionados por efecto de la adopción de estándares internacionales conforme lo señalado en NIIF 1.. La Empresa tuvo en cuenta las siguientes exenciones mandatarias contenidas en la NIIF 1 para su proceso de adopción: . La compañía usó estimados bajo NIIF que son consistentes con los aplicados bajo Principios de Contabilidad Generalmente Aceptados en Colombia.. . Las estimaciones hechas en el balance de apertura se hicieron reflejando las condiciones existentes a la fecha de cada estado financiero. En particular, las estimaciones relativas a precios de mercado, tasas de interés o tasas de cambio, reflejaban las condiciones de mercado en esas fechas.. 17.

(18) 2.5. BASE DE CONTABILIDAD DE CAUSACIÓN. La Empresa prepara sus estados financieros, excepto para la información de los flujos de efectivo, usando la base de contabilidad de causación.. 2.6. IMPORTANCIA RELATIVA Y MATERIALIDAD. La presentación de los hechos económicos se hace de acuerdo con su importancia relativa o materialidad. Para efectos de revelación, una transacción, hecho u operación es material cuando, debido a su cuantía o naturaleza, su conocimiento o desconocimiento, considerando las circunstancias que lo rodean, incide en las decisiones que puedan tomar o en las evaluaciones que puedan realizar los usuarios de la información contable.. En la preparación y presentación de los estados financieros, la materialidad de la cuantía se determinó con relación a los activos totales poseídos por la Compañía para los años 2010 a 2014, en términos generales, se considera como material toda partida que supere el 2,12% con respecto a un determinado total de los activos totales de la Compañía.. 2.7. POLÍTICAS CONTABLES Y REVELACIONES. 2.7.1 Conversión de moneda extranjera. Moneda funcional y moneda de presentación: las partidas incluidas en los estados financieros se expresan en la moneda del ambiente económico primario donde opera la entidad (Pesos Colombianos). Los estados financieros se presentan en “Pesos Colombianos”, que es la moneda funcional de la Empresa y la moneda de presentación.. Transacciones y saldos: Las transacciones en moneda extranjera se traducen a la moneda funcional, usando los tipos de cambio vigentes a las fechas de las. 18.

(19) transacciones o de la valuación cuando las partidas se remiden. Las ganancias y pérdidas por diferencias en cambio que resulten del pago de tales transacciones y de la traducción a los tipos de cambio, al cierre del año de activos y pasivos monetarios denominados en moneda extranjera, se reconocen en el estado del resultado integral. Las ganancias en cambio relacionadas con préstamos, efectivo y equivalentes de efectivo se presentan en el estado del resultado integral en el rubro “Ingresos Financieros”. Las pérdidas en cambio se presentan en el estado del resultado integral en el rubro “Gastos Financieros”.. 2.7.2 Efectivo. El efectivo comprende tanto el efectivo (caja general), así como los depósitos bancarios a la vista, esto es en cuentas corrientes y de ahorro en moneda nacional y extranjera.. 2.7.3 Equivalentes de efectivo. Los equivalentes al efectivo, se tienen más que para propósitos de inversión o similares, para cumplir los compromisos de pago a corto plazo. Para que una inversión financiera pueda ser calificada como equivalente al efectivo, debe: Poder ser fácilmente convertible en una cantidad determinada de efectivo. Estar sujeta a un riesgo insignificante de cambios en su valor, esto es, que la variación de la tasa de interés indexada en el título o pactada en el contrato, con respecto a la tasa de valuación al final de cada periodo, no supere los veinticinco puntos básicos (0.25%). Tener vencimiento próximo de conversión, de 85 días o menos desde la fecha de adquisición.. 19.

(20) 2.7.4 Instrumentos financieros. Proyecto Manufacturero S.A., reconoce en el estado de situación financiera los instrumentos financieros en la fecha de negociación, que es la fecha en la que se adquiere el compromiso de comprar o vender el activo. En el reconocimiento inicial todos los instrumentos financieros se medirán al valor razonable, y su clasificación se reconoce en dos categorías; Instrumentos Financieros a Valor Razonable e Instrumentos Financieros a Costo Amortizado.. Para Proyecto Manufacturero S.A., los instrumentos financieros cuyo objetivo sea recoger los flujos de efectivo contractuales y que tienen flujos de efectivo que sean únicamente los pagos de principal e intereses sobre el capital pendiente, se miden al costo amortizado aplicando el método del tipo de interés efectivo, de tal forma que las ganancias y pérdidas se reconocen en la cuenta de resultados en el momento de la liquidación o corrección de valor por deterioro, así como a través del proceso de amortización.. Los otros instrumentos financieros que no cumplen con el modelo de negocio anterior, son medidos a su valor razonable al final de los períodos contables posteriores. Para Proyecto Manufacturero S.A., los instrumentos financieros que no tengan fecha de vencimiento determinada y aquellos cuyos flujos de efectivo esperados no están determinados, serán clasificados como Instrumentos Financieros medidos al Valor Razonable con efectos en resultados.. La medición de los instrumentos financieros incluye todas las comisiones, costos de transacción y cualquier otra prima o descuento que resulte de los cálculos realizados para el reconocimiento del respectivo activo financiero. Los costos de transacción corresponde a los costos incrementales que pueden ser directamente atribuibles a la adquisición, emisión o disposición del instrumento financiero, tales como comisiones y honorarios que deban ser pagados a terceros (incluso empleados) que actúen como intermediarios o asesores para poner los instrumentos en condiciones. 20.

(21) de venta; así como impuestos y otros derechos, cuando dichos costos sean representativos, esto es más del 10% del valor del instrumento financiero.. El valor razonable se determina de acuerdo con los siguientes criterios: Títulos con cotización oficial en un mercado activo: como valor razonable se consideran los valores de cotización, así como otras referencias de valoración disponibles a la fecha de cierre del ejercicio. Títulos sin cotización oficial en un mercado activo: su valor razonable se obtiene utilizando técnicas de valoración, que incluyen el descuento de flujos de caja, modelos de valoración de opciones o por referencia a transacciones comparables. Excepcionalmente, en casos de instrumentos de capital, cuando su valor razonable no se puede determinar con fiabilidad, estas inversiones se registran al coste.. En cada cierre se evalúa el posible deterioro de los activos financieros con el objeto de registrar la oportuna corrección valorativa. Si existe evidencia objetiva de deterioro de un instrumento financiero valorado a costo amortizado, el importe de la pérdida a registrar en la cuenta de resultados se determina por la diferencia entre el valor neto contable y el valor presente de los flujos de caja futuros estimados (sin considerar pérdidas futuras), descontados al tipo de interés efectivo original del instrumento, el deterioro se calcula de acuerdo con el modelo de riesgo incorporado adelante en esta política.. Un instrumento financiero se da de baja del estado de situación financiera, en todo o en parte, únicamente cuando se da alguna de las siguientes circunstancias: Los derechos u obligaciones de recibir o erogar flujos de efectivo asociados al instrumento han vencido.. 21.

(22) Se ha asumido la obligación de pagar a un tercero la totalidad de los flujos de efectivo que reciba del instrumento. Se ha cedido a un tercero los derechos a recibir los flujos de efectivo del instrumento, transfiriendo prácticamente todos los riesgos y beneficios asociados al activo.. Respecto de los riesgos de crédito, la política de la Compañía actúa directamente sobre el lapso por el cual se estiman la recuperabilidad de los instrumentos financieros de tal manera que regule los plazos de cobro, controlando el cumplimiento de los mismos por parte de los clientes y gestionando el cobro de los instrumentos financieros vencidos o próximos a vencer.. Sin embargo la política de crédito adoptada por la entidad incidirá directamente en las decisiones de crédito de la empresa a nivel administrativo y comercial; así como también reglamentarán las condiciones de crédito que va a aplicar para conceder pagos aplazados a sus clientes, por lo que influyen directamente en el volumen total de las ventas; unas políticas restrictivas disminuyen las ventas y unas liberales las aumentan.. Dado lo anterior, la empresa calcula el deterioro de cartera proyectando los flujos futuros a recaudar, descontándolos de la cartera vencida a más de 90 días, (tiempo aceptable de recuperación), a valor presente con respecto a una tasa de oportunidad, que es calculada en términos proporcionales a las inversiones que se mantenga al cierre en encargos fiduciarios u otro tipo de inversiones. En caso de tener costo de endeudamiento se tomara la mayor tasa entre la tasa de oportunidad descrita y la tasa de costo de endeudamiento calculada según procedimiento de cálculo de costo promedio ponderado de deuda (WACC).. Se descuenta la cartera vencida, dado que la misma presenta indicio de deterioro al valor presente, según los flujos de vencimiento por edades a la tasa calculada,. 22.

(23) según promedio ponderado de las inversiones que se posean al cierre del ejercicio o la tasa de costo promedio ponderado de deuda (WACC), la que resulte mayor, adicionalmente se suma al deterioro aquella cartera calificada como incobrable por abogados.. 2.7.5 Descuentos comerciales y descuentos financieros condicionados. Los descuentos comerciales y los descuentos financieros condicionados se reconocen conforme lo dispone la definición de ingresos de actividades ordinarias, según lo cual los ingresos se reconocen y miden al valor razonable de la contrapartida, recibida o por recibir, teniendo en cuenta el importe de cualquier descuento, bonificación o rebaja comercial; por esta razón, los descuentos comerciales son tratados como menor valor del ingreso, así como los descuentos financieros condicionados, dado que estos son un menor valor a recibir de efectivo o equivalentes de efectivo, calculando la afectación de los ingresos por descuentos financieros condicionados, en el momento del pago, a través del cálculo del descuento tomado por los clientes durante el periodo.. Para aquellos descuentos cuya ocurrencia sea frecuente, se efectúa su valoración conforme a las estadísticas históricas, a través del cálculo del promedio mensual de descuentos financieros condicionados tomados por los clientes durante el periodo y se constituye una provisión a causa de la obligación implícita derivada de dicha ocurrencia. Entiéndase por frecuente el uso del descuento financiero de forma periódicamente por parte del cliente.. 23.

(24) 2.7.6 Pagos entregados por anticipado. Los pagos entregados por anticipado, cuya finalidad sea el reconocimiento de un activo se miden al valor de la contraprestación entregada y se presentan como una sub-partida separada de los otros activos. Estos anticipos se mantienen durante un periodo máximo 180 días, si pasado este tiempo no se realiza la legalización del anticipo, se reclasifica a Instrumentos Financieros medidos a Costo Amortizado y se calcula su correspondiente deterioro.. Los pagos entregados por anticipado a empleados, cuya finalidad sea el reconocimiento de gastos se miden al valor de la contraprestación entregada y se presentan como gasto.. Los pagos entregados por anticipado que sean otorgados para que la entidad obtenga derecho de acceso a esos servicios posteriormente, se reconoce como activo hasta que se preste efectivamente el servicio.. 2.7.7 Inventarios. Proyecto Manufacturero S.A., reconoce sus inventarios cuando: Se cuenta con la propiedad material para ser vendidos en el curso normal de sus operaciones. Se encuentren en proceso de producción. Se encuentran en forma de materiales o suministros, que son consumidos en su proceso de producción, comercialización y venta. Se encuentran en tránsito cuando éstos no han sido puestos en el punto de venta y están en un proceso de transporte y nacionalización, dependiendo el término de negociación internacional y el momento en el que se asume riesgos y ventajas sobre dichos materiales o productos.. Las existencias se registran al costo o su valor neto de realización, el que resulte menor. El costo de adquisición de los inventarios comprende el precio de compra, 24.

(25) los aranceles de importación y otros impuestos, los transportes, el almacenamiento y otros costos directamente atribuibles a su adquisición, menos los descuentos comerciales, rebajas y otras partidas similares. El valor neto realizable es el precio de venta estimado en el transcurso ordinario del negocio, menos los costos estimados para realizar la venta.. El costo de los inventarios es asignado siguiendo el método del costo promedio ponderado, el cual se determina considerando el promedio de los productos adquiridos al inicio y los comprados o producidos en el período. La entidad utiliza la misma fórmula de costo para todos los inventarios que tengan una naturaleza y uso similares. Para los inventarios con una naturaleza o uso diferente, puede estar justificada la utilización de fórmulas de costo también diferentes. El costo de los inventarios de productos que no son habitualmente intercambiables entre sí, así como de los bienes y servicios producidos y segregados para proyectos específicos, se determina a través de la identificación específica de sus costos individuales.. Cuando los inventarios sean vendidos, el importe en libros de los mismos se reconoce como costo del periodo en el que se reconozcan los correspondientes ingresos de operación. El importe de cualquier disminución de valor, hasta alcanzar el valor neto realizable, así como todas las demás pérdidas en los inventarios, se reconoce como gasto en el periodo en que ocurra la disminución o la pérdida. El importe de cualquier reversión de la disminución de valor que resulte de un incremento en el valor neto realizable, se reconoce como una reducción en el valor de los inventarios, que hayan sido reconocidos como gasto, en el periodo en que la recuperación del valor tenga lugar.. No se reconocen como costo del inventario los siguientes elementos: Cantidades anormales de desperdicio de materiales u otro costo.. 25.

(26) Costos de almacenamiento a menos que sean necesarios en el proceso productivo, previos a un proceso posterior. Costos indirectos administrativos que no hayan contribuido a su condición y ubicación actual de los inventarios. Costos de vender. Ajustes por conversión de monedas extranjeras.. Los rebates son metas de compras negociadas con los proveedores, consistentes en comisiones que se ganan únicamente si estas se realizan. No se trata entonces de una rebaja, descuento comercial, descuento financiero o partida similar que afecte el precio de compra de los inventarios, toda vez que responde a un hecho diferente, a saber, la adquisición de un volumen de mercancías que genera una comisión para Proyecto manufacturero S.A.. La entidad reconoce ingresos mensualmente por concepto de las comisiones efectivamente realizadas, según el contrato que se tenga con el proveedor. La consolidación o liquidación de estas metas se genera semestralmente con un cumplimiento aproximado del 100% respecto al presupuesto acumulado de compras. Se trata entonces de un incentivo al volumen de compras que es recibido por la entidad como una comisión y que, por lo tanto, se reconoce como ingresos del periodo por tratarse de un servicio prestado, de conformidad con la Sección 23: Ingresos de Actividades Ordinarias.. Proyecto Manufacturero S.A., revela los costos de operación reconocidos durante el período haciéndolo por la naturaleza del costo (materias primas y consumibles, costos de mano de obra, otros costos de operación) y la cantidad de los cambios netos en los inventarios por el período, de acuerdo con lo señalado en la Sección 5, que permite la presentación de los gastos por función o naturaleza.. 26.

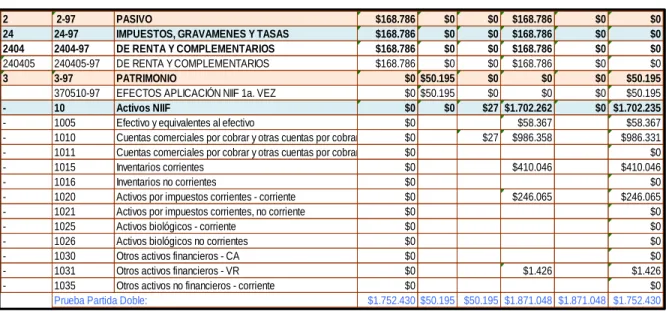

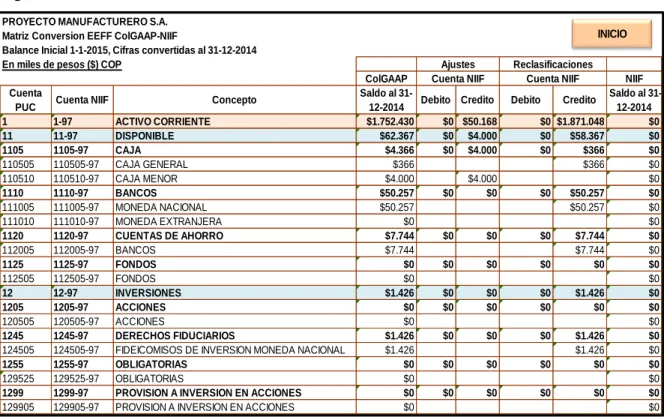

(27) 3 REALIZACIÓN DE TRANSICIÓN DEL BALANCE GENERAL A CORTE 31 DE DICIEMBRE DE 2014 MEDIANTE MATRIZ DE CONVERSIÓN A NIIF PARA LOS ACTIVOS CORRIENTES DE LA EMPRESA PROYECTO MANUFACTURERO S.A.. Para realizar la respectiva transición de presentación de la información financiera de norma local a norma internacional en la empresa Proyecto Manufacturero S.A., se parte del Balance General a 31 de Diciembre del 2014, para el caso de esta presentación se hará enfoque a los activos corrientes los cuales son los siguientes: Figura N.1 “Balance en ColGAAP” PROYECTO MANUFACTURERO S.A. Matriz Conversion EEFF ColGAAP-NIIF Balance Inicial 1-1-2015, Cifras convertidas al 31-12-2014 En miles de pesos ($) COP ColGAAP Cuenta PUC 1 11 1105 110505 110510 1110 111005 111010 1120 112005 1125 112505. Cuenta NIIF 1-97 11-97 1105-97 110505-97 110510-97 1110-97 111005-97 111010-97 1120-97 112005-97 1125-97 112505-97. Concepto ACTIVO CORRIENTE DISPONIBLE CAJA CAJA GENERAL CAJA MENOR BANCOS MONEDA NACIONAL MONEDA EXTRANJERA CUENTAS DE AHORRO BANCOS FONDOS FONDOS. 27. Saldo al 3112-2014 $1.752.430 $62.367 $4.366 $366 $4.000 $50.257 $50.257 $0 $7.744 $7.744 $0 $0.

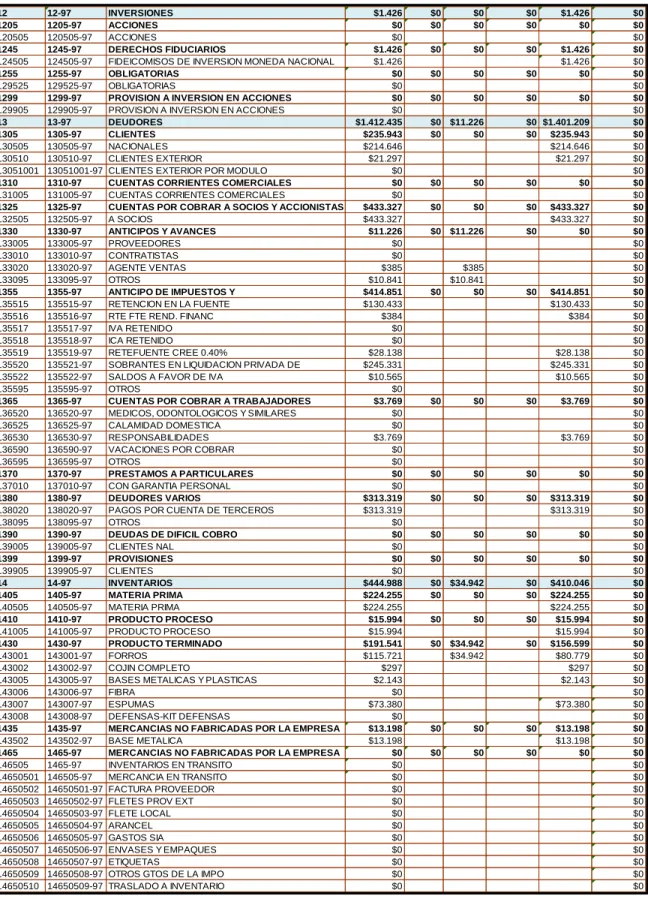

(28) Figura N.1 “Continuación Balance en ColGAAP” 12 1205 120505 1245 124505 1255 129525 1299 129905 13 1305 130505 130510 13051001 1310 131005 1325 132505 1330 133005 133010 133020 133095 1355 135515 135516 135517 135518 135519 135520 135522 135595 1365 136520 136525 136530 136590 136595. 12-97 1205-97 120505-97 1245-97 124505-97 1255-97 129525-97 1299-97 129905-97 13-97 1305-97 130505-97 130510-97 13051001-97 1310-97 131005-97 1325-97 132505-97 1330-97 133005-97 133010-97 133020-97 133095-97 1355-97 135515-97 135516-97 135517-97 135518-97 135519-97 135521-97 135522-97 135595-97 1365-97 136520-97 136525-97 136530-97 136590-97 136595-97. INVERSIONES $1.426 ACCIONES $0 ACCIONES $0 DERECHOS FIDUCIARIOS $1.426 FIDEICOMISOS DE INVERSION MONEDA NACIONAL $1.426 OBLIGATORIAS $0 OBLIGATORIAS $0 PROVISION A INVERSION EN ACCIONES $0 PROVISION A INVERSION EN ACCIONES $0 DEUDORES $1.412.435 CLIENTES $235.943 NACIONALES $214.646 CLIENTES EXTERIOR $21.297 CLIENTES EXTERIOR POR MODULO $0 CUENTAS CORRIENTES COMERCIALES $0 CUENTAS CORRIENTES COMERCIALES $0 CUENTAS POR COBRAR A SOCIOS Y ACCIONISTAS $433.327 A SOCIOS $433.327 ANTICIPOS Y AVANCES $11.226 PROVEEDORES $0 CONTRATISTAS $0 AGENTE VENTAS $385 OTROS $10.841 ANTICIPO DE IMPUESTOS Y $414.851 RETENCION EN LA FUENTE $130.433 RTE FTE REND. FINANC $384 IVA RETENIDO $0 ICA RETENIDO $0 RETEFUENTE CREE 0.40% $28.138 SOBRANTES EN LIQUIDACION PRIVADA DE$245.331 SALDOS A FAVOR DE IVA $10.565 OTROS $0 CUENTAS POR COBRAR A TRABAJADORES$3.769 MEDICOS, ODONTOLOGICOS Y SIMILARES $0 CALAMIDAD DOMESTICA $0 RESPONSABILIDADES $3.769 VACACIONES POR COBRAR $0 OTROS $0. 28.

(29) Figura N.1 “Continuación Balance en ColGAAP” 1370 137010 1380 138020 138095 1390 139005 1399 139905 14 1405 140505 1410 141005 1430 143001 143002 143005 143006 143007 143008 1435 143502 1465 146505 14650501 14650502 14650503 14650504 14650505 14650506 14650507 14650508 14650509 14650510. 1370-97 137010-97 1380-97 138020-97 138095-97 1390-97 139005-97 1399-97 139905-97 14-97 1405-97 140505-97 1410-97 141005-97 1430-97 143001-97 143002-97 143005-97 143006-97 143007-97 143008-97 1435-97 143502-97 1465-97 1465-97 146505-97 14650501-97 14650502-97 14650503-97 14650504-97 14650505-97 14650506-97 14650507-97 14650508-97 14650509-97. PRESTAMOS A PARTICULARES $0 CON GARANTIA PERSONAL $0 DEUDORES VARIOS $313.319 PAGOS POR CUENTA DE TERCEROS $313.319 OTROS $0 DEUDAS DE DIFICIL COBRO $0 CLIENTES NAL $0 PROVISIONES $0 CLIENTES $0 INVENTARIOS $444.988 MATERIA PRIMA $224.255 MATERIA PRIMA $224.255 PRODUCTO PROCESO $15.994 PRODUCTO PROCESO $15.994 PRODUCTO TERMINADO $191.541 FORROS $115.721 COJIN COMPLETO $297 BASES METALICAS Y PLASTICAS $2.143 FIBRA $0 ESPUMAS $73.380 DEFENSAS-KIT DEFENSAS $0 MERCANCIAS NO FABRICADAS POR LA EMPRESA $13.198 BASE METALICA $13.198 MERCANCIAS NO FABRICADAS POR LA EMPRESA $0 INVENTARIOS EN TRANSITO $0 MERCANCIA EN TRANSITO $0 FACTURA PROVEEDOR $0 FLETES PROV EXT $0 FLETE LOCAL $0 ARANCEL $0 GASTOS SIA $0 ENVASES Y EMPAQUES $0 ETIQUETAS $0 OTROS GTOS DE LA IMPO $0 TRASLADO A INVENTARIO $0. Fuente: Autores.. 29.

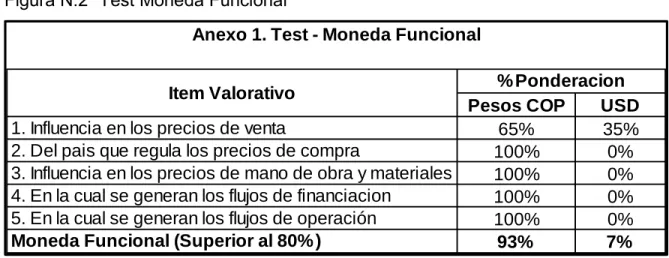

(30) Teniendo en cuenta que se va a realizar una matriz de conversión se trabaja bajo los parámetros de la sección 35: Adopción por primera vez, que para este caso aplica, pues la empresa viene trabajando bajo los principios de contabilidad generalmente aceptados (PCGA), y esta es su primera vez que aplica NIIF para Pymes.. Para empezar se maneja el Test de moneda funcional, donde arroja que la moneda que más tiene importancia es el peso colombiano, se puede ver reflejado en el siguiente cuadro:. Figura N.2 “Test Moneda Funcional”. Anexo 1. Test - Moneda Funcional % Ponderacion Pesos COP USD 1. Influencia en los precios de venta 65% 35% 2. Del pais que regula los precios de compra 100% 0% 3. Influencia en los precios de mano de obra y materiales 100% 0% 4. En la cual se generan los flujos de financiacion 100% 0% 5. En la cual se generan los flujos de operación 100% 0% Moneda Funcional (Superior al 80% ) 93% 7% Item Valorativo. Fuente: Autores.. Se procede a realizar el cálculo de la materialidad, que como se había mencionado en el numeral 2.6 corresponde al 2.12% y su cálculo fu hallado así:. 30.

(31) Figura N.3 “Calculo de Materialidad” Anexo. 2 Calculo Materialidad Fecha Corte: Año:. Diciembre 31 de 2014 2014 Calculo Materialidad (En miles de $COP). 1. Dato Observable:. Activo Corriente. 2. Datos Historicos: Años 2010 2011 2012 2013 2014 Promedio:. n p Activo Neto (n-x) (pxn) $ 1.283.701 -$ 388.614 -$ 498.864.437.154 $ 1.806.301 $ 133.986 $ 242.018.684.526 $ 2.088.249 $ 415.934 $ 868.573.341.916 $ 1.576.862 -$ 95.453 -$ 150.516.523.858 $ 1.606.463 -$ 65.852 -$ 105.789.122.769 Raiz Cuadrada $ 1.672.315 $0 $ 355.421.942.661 $ 596.173 35,65%. 3. Descuento tasa impositiva (34%) Activo Corriente: % Desviacion: Calculo: Tasa Efectiva 2014 (34%) Calculo Neto:. $ 1.672.315 35,65% $ 596.173 -$ 202.699 $ 393.474. 4. Medicion Confianza en el Control Interno Calculo Neto: % Confianza CI Materialidad: % Porcentaje Materialidad. $ 393.474 9,00% $ 35.413 2,12%. Fuente: Autores.. También se realiza la matriz de evaluación de control interno:. 31.

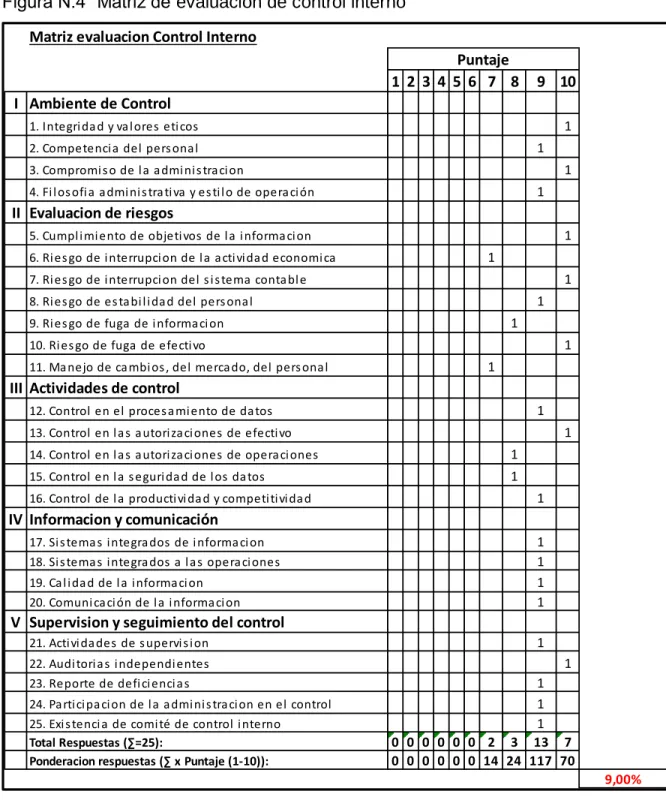

(32) Figura N.4 “Matriz de evaluación de control interno” Matriz evaluacion Control Interno Puntaje 1 2 3 4 5 6 7 8. 9 10. I Ambiente de Control 1. 1. Integri da d y va l ores eticos. 1. 2. Competenci a del pers ona l. 1. 3. Compromi s o de l a a dmi ni s tra ci on. 1. 4. Fi l os ofi a a dmi ni s tra tiva y es til o de opera ci ón. II Evaluacion de riesgos 1. 5. Cumpl i mi ento de objetivos de l a i nforma ci on 6. Ri es go de i nterrupci on de l a a ctivi da d economi ca. 1 1. 7. Ri es go de i nterrupci on del s i s tema contabl e. 1. 8. Ri es go de es tabi l i da d del pers ona l. 1. 9. Ri es go de fuga de i nforma ci on. 1. 10. Ri es go de fuga de efectivo 11. Ma nejo de ca mbi os , del merca do, del pers ona l. 1. III Actividades de control 1. 12. Control en el proces a mi ento de da tos. 1. 13. Control en l a s a utori za ci ones de efectivo 14. Control en l a s a utori za ci ones de opera ci ones. 1. 15. Control en l a s eguri da d de l os da tos. 1 1. 16. Control de l a productivi da d y competitivi da d. IV Informacion y comunicación 1 1 1 1. 17. Si s tema s i ntegra dos de i nforma ci on 18. Si s tema s i ntegra dos a l a s opera ci ones 19. Ca l i da d de l a i nforma ci on 20. Comuni ca ci ón de l a i nforma ci on. V Supervision y seguimiento del control 1. 21. Activi da des de s upervi s i on. 1. 22. Audi tori a s i ndependi entes 23. Reporte de defi ci enci a s 24. Pa rtici pa ci on de l a a dmi ni s tra ci on en el control 25. Exi s tenci a de comi té de control i nterno Total Respuestas (∑=25): Ponderacion respuestas (∑ x Puntaje (1-10)):. 1 1 1 0 0 0 0 0 0 2 3 13 7 0 0 0 0 0 0 14 24 117 70 9,00%. Fuente: Autores.. Wacc. Es una tasa que mide el costo medio que para una entidad le han costado sus activos, teniendo en cuenta si han sido financiados o con capital propio de la. 32.

(33) empresa. Para el cálculo de Proyecto Manufacturero S.A se tuvo en cuenta lo siguiente: Figura N.5 “Calculo del Wacc” Obligaciones Financieras Proveedores Cuentas por pagar Impuestos por pagar Obligaciones laborales Pasivos estimados Otros Pasivos Patrimonio. dic-14 Costo $3.250.908 14,26% $876.690 0% $239.394 0% $168.786 0% $4.934 0% $217 0% $90.573 0% $1.734.133 4,34% $6.365.635. % Rel 51,07% 13,77% 3,76% 2,65% 0,08% 0,00% 1,42% 27,24%. % Pond 7,28% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 1,18% 8,47% EA 0,68% Mensual. Fuente: Autores.. Teniendo en cuenta las políticas contables establecidas en el capítulo anterior y la sección 35 de NIIF para Pymes, se procede a realizar los respectivos ajustes de las cuentas que no clasifican en la presentación del ESFA, quedando de la siguiente manera: Figura N.6 “Ajustes NIIF” PROYECTO MANUFACTURERO S.A. Ajustes NIIF - Cifras 31-12-2014 (En miles de pesos ($) COP Ajuste No.. Cuenta NIIF. Concepto. Debito. 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ. $4.000. 1 110510. CAJA MENOR. 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ. $27. 2 1010. Cuentas comerciales por cobrar y otras cuentas por cobrar - CA. 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ. $385. 3 133020. AGENTE VENTAS. 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ. $10.841. 4 133095. OTROS. 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ. 33. NIIF Pymes, 35.7 c)- Remedicion de $27 activos, calculo deterioro cartera. NIIF Pymes, p 2.17 - 35.7 b)- No cumple con los requistos de $385 reconocimiento de activos. NIIF Pymes, p 2.17 - 35.7 b)- No cumple con los requistos de $10.841 reconocimiento de activos. NIIF Pymes, 35.7 c)- Remedicion de $34.942 activos, calculo deterioro inventarios.. $50.195. $50.195. FORROS. Fuente: Autores.. Justificacion y Anexo No.. NIIF Pymes, p 2.17 - 35.7 b)- No cumple con los requistos de $4.000 reconocimiento de activos.. $34.942. 5 143001. Credito.

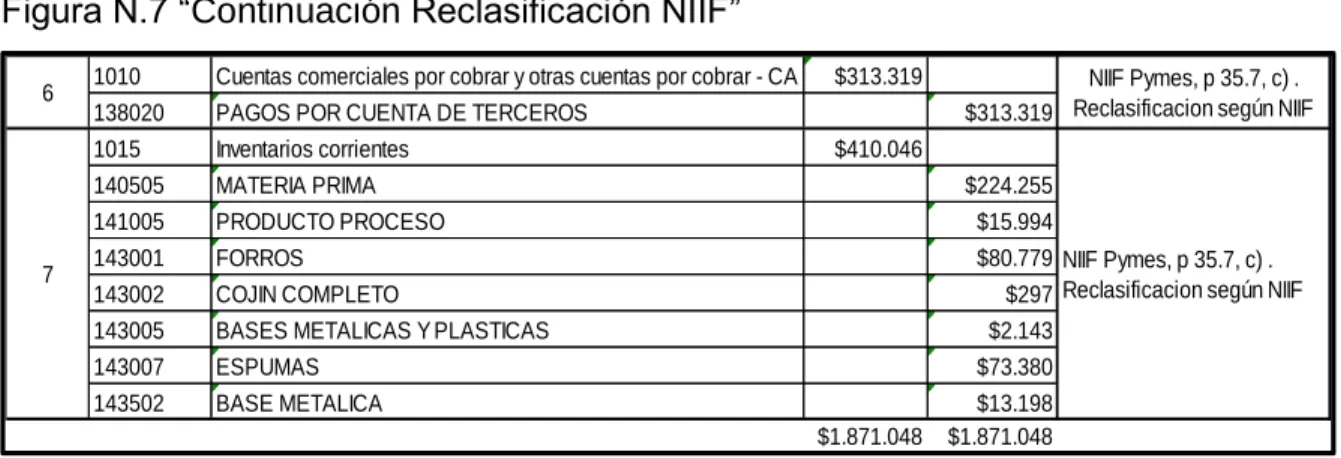

(34) Como se refleja en la figura anterior se hace un ajuste al crédito de cada una de las respectivas cuentas, teniendo en presente que la naturaleza de las cuentas del activo son débito, realizando contrapartida con la cuenta 370510-97 efectos de aplicación por primera vez, en estos ajustes se ven afectadas las cuentas de caja, mejor, cartera, anticipos y el inventario.. Dado esto, se realiza la reclasificación de las cuentas que estaban bajo la norma local con el fin de ser ubicadas bajo los parámetros exigidos para la presentación del ESFA. Siendo esto para el cado de los activos corrientes, la reclasificación queda de la así: Figura N.7 “Reclasificación NIIF” PROYECTO MANUFACTURERO S.A. Reclasificiaciones NIIF - Cifras 31-12-2014 (En miles de pesos ($) COP Ajuste No.. 1. 2. 3. 4. 5. Cuenta NIIF 1005. Efectivo y equivalentes al efectivo. 110505 111005 112005 1031. CAJA GENERAL BANCOS CUENTAS DE AHORRO Otros activos financieros - VR. 124505 1010 130505 130510. FIDEICOMISOS DE INVERSION MONEDA NACIONAL Cuentas comerciales por cobrar y otras cuentas por cobrar - CA NACIONALES CLIENTES EXTERIOR. 132505 1020 135515 135516. A SOCIOS Activos por impuestos corrientes - corriente RETENCION EN LA FUENTE RTE FTE REND. FINANC. 135519 135520 135522 240405-97 1010. RETEFUENTE CREE 0.40% SOBRANTES EN LIQUIDACION PRIVADA DE SALDOS A FAVOR DE IVA DE RENTA Y COMPLEMENTARIOS Cuentas comerciales por cobrar y otras cuentas por cobrar - CA. 136530. RESPONSABILIDADES. Concepto. Debito. Credito. Justificacion y Anexo No.. $58.367 $366 NIIF Pymes, p 35.7, c) . $50.257 Reclasificacion según NIIF $7.744 $1.426. NIIF Pymes, p 35.7, c) . $1.426 Reclasificacion según NIIF. $669.270 $214.646 NIIF Pymes, p 35.7, c) . $21.297 Reclasificacion según NIIF $433.327 $246.065 $130.433 $384. 34. NIIF Pymes, p 35.7, c) . $28.138 Reclasificacion según NIIF $245.331 $10.565. $168.786 $3.769. NIIF Pymes, p 35.7, c) . $3.769 Reclasificacion según NIIF.

(35) Figura N.7 “Continuación Reclasificación NIIF” 6. 1010 138020. Cuentas comerciales por cobrar y otras cuentas por cobrar - CA PAGOS POR CUENTA DE TERCEROS. $313.319. Inventarios corrientes MATERIA PRIMA PRODUCTO PROCESO FORROS COJIN COMPLETO BASES METALICAS Y PLASTICAS ESPUMAS BASE METALICA. $410.046. 7. 1015 140505 141005 143001 143002 143005 143007 143502. $1.871.048. NIIF Pymes, p 35.7, c) . $313.319 Reclasificacion según NIIF $224.255 $15.994 $80.779 NIIF Pymes, p 35.7, c) . $297 Reclasificacion según NIIF $2.143 $73.380 $13.198 $1.871.048. Fuente: Autores propios. Teniendo en cuenta la reclasificación de las cuentas realizadas anteriormente se procede a realizar la presentación del ESFA para los activos corrientes y este estado queda de la siguiente manera. Figura N.8 “Documento final de aplicación” PROYECTO MANUFACTURERO S.A. Matriz Conversion EEFF ColGAAP-NIIF Balance Inicial 1-1-2015, Cifras convertidas al 31-12-2014 En miles de pesos ($) COP Cuenta PUC 1 11 1105 110505 110510 1110 111005 111010 1120 112005 1125 112505. Cuenta NIIF 1-97 11-97 1105-97 110505-97 110510-97 1110-97 111005-97 111010-97 1120-97 112005-97 1125-97 112505-97. Ajustes ColGAAP Cuenta NIIF Saldo al 31Debito Credito 12-2014 $1.752.430 $0 $50.168 $62.367 $0 $4.000 $4.366 $0 $4.000 $366 $4.000 $4.000 $50.257 $0 $0 $50.257 $0 $7.744 $0 $0 $7.744 $0 $0 $0 $0. Concepto ACTIVO CORRIENTE DISPONIBLE CAJA CAJA GENERAL CAJA MENOR BANCOS MONEDA NACIONAL MONEDA EXTRANJERA CUENTAS DE AHORRO BANCOS FONDOS FONDOS. 35. Reclasificaciones Cuenta NIIF Debito. Credito. $0 $1.871.048 $0 $58.367 $0 $366 $366 $0. $50.257 $50.257. $0. $7.744 $7.744 $0. $0. NIIF Saldo al 3112-2014 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0.

(36) Figura N.8 “Continuación Documento final de aplicación” 12 1205 120505 1245 124505 1255 129525 1299 129905 13 1305 130505 130510 13051001 1310 131005 1325 132505 1330 133005 133010 133020 133095 1355 135515 135516 135517 135518 135519 135520 135522 135595 1365 136520 136525 136530 136590 136595 1370 137010 1380 138020 138095 1390 139005 1399 139905 14 1405 140505 1410 141005 1430 143001 143002 143005 143006 143007 143008 1435 143502 1465 146505 14650501 14650502 14650503 14650504 14650505 14650506 14650507 14650508 14650509 14650510. 12-97 1205-97 120505-97 1245-97 124505-97 1255-97 129525-97 1299-97 129905-97 13-97 1305-97 130505-97 130510-97 13051001-97 1310-97 131005-97 1325-97 132505-97 1330-97 133005-97 133010-97 133020-97 133095-97 1355-97 135515-97 135516-97 135517-97 135518-97 135519-97 135521-97 135522-97 135595-97 1365-97 136520-97 136525-97 136530-97 136590-97 136595-97 1370-97 137010-97 1380-97 138020-97 138095-97 1390-97 139005-97 1399-97 139905-97 14-97 1405-97 140505-97 1410-97 141005-97 1430-97 143001-97 143002-97 143005-97 143006-97 143007-97 143008-97 1435-97 143502-97 1465-97 1465-97 146505-97 14650501-97 14650502-97 14650503-97 14650504-97 14650505-97 14650506-97 14650507-97 14650508-97 14650509-97. INVERSIONES ACCIONES ACCIONES DERECHOS FIDUCIARIOS FIDEICOMISOS DE INVERSION MONEDA NACIONAL OBLIGATORIAS OBLIGATORIAS PROVISION A INVERSION EN ACCIONES PROVISION A INVERSION EN ACCIONES DEUDORES CLIENTES NACIONALES CLIENTES EXTERIOR CLIENTES EXTERIOR POR MODULO CUENTAS CORRIENTES COMERCIALES CUENTAS CORRIENTES COMERCIALES CUENTAS POR COBRAR A SOCIOS Y ACCIONISTAS A SOCIOS ANTICIPOS Y AVANCES PROVEEDORES CONTRATISTAS AGENTE VENTAS OTROS ANTICIPO DE IMPUESTOS Y RETENCION EN LA FUENTE RTE FTE REND. FINANC IVA RETENIDO ICA RETENIDO RETEFUENTE CREE 0.40% SOBRANTES EN LIQUIDACION PRIVADA DE SALDOS A FAVOR DE IVA OTROS CUENTAS POR COBRAR A TRABAJADORES MEDICOS, ODONTOLOGICOS Y SIMILARES CALAMIDAD DOMESTICA RESPONSABILIDADES VACACIONES POR COBRAR OTROS PRESTAMOS A PARTICULARES CON GARANTIA PERSONAL DEUDORES VARIOS PAGOS POR CUENTA DE TERCEROS OTROS DEUDAS DE DIFICIL COBRO CLIENTES NAL PROVISIONES CLIENTES INVENTARIOS MATERIA PRIMA MATERIA PRIMA PRODUCTO PROCESO PRODUCTO PROCESO PRODUCTO TERMINADO FORROS COJIN COMPLETO BASES METALICAS Y PLASTICAS FIBRA ESPUMAS DEFENSAS-KIT DEFENSAS MERCANCIAS NO FABRICADAS POR LA EMPRESA BASE METALICA MERCANCIAS NO FABRICADAS POR LA EMPRESA INVENTARIOS EN TRANSITO MERCANCIA EN TRANSITO FACTURA PROVEEDOR FLETES PROV EXT FLETE LOCAL ARANCEL GASTOS SIA ENVASES Y EMPAQUES ETIQUETAS OTROS GTOS DE LA IMPO TRASLADO A INVENTARIO. 36. $1.426 $0 $0 $1.426 $1.426 $0 $0 $0 $0 $1.412.435 $235.943 $214.646 $21.297 $0 $0 $0 $433.327 $433.327 $11.226 $0 $0 $385 $10.841 $414.851 $130.433 $384 $0 $0 $28.138 $245.331 $10.565 $0 $3.769 $0 $0 $3.769 $0 $0 $0 $0 $313.319 $313.319 $0 $0 $0 $0 $0 $444.988 $224.255 $224.255 $15.994 $15.994 $191.541 $115.721 $297 $2.143 $0 $73.380 $0 $13.198 $13.198 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0. $0 $0. $0 $0. $0 $0. $1.426 $0. $0. $0. $0. $0. $0. $0. $1.426 $1.426 $0. $0. $0. $0. $0. $0 $11.226 $0 $0. $0 $1.401.209 $0 $235.943 $214.646 $21.297. $0. $0. $0. $0. $0. $0. $0. $0 $11.226. $0. $433.327 $433.327 $0. $385 $10.841 $0 $0. $0. $414.851 $130.433 $384. $28.138 $245.331 $10.565 $0. $0. $0. $3.769. $3.769. $0. $0. $0. $0. $0. $0. $0. $313.319 $313.319. $0. $0. $0. $0. $0. $0. $0. $0. $0 $34.942 $0 $0. $0 $0. $0. $0. $0. $0 $34.942 $34.942. $0. $410.046 $224.255 $224.255 $15.994 $15.994 $156.599 $80.779 $297 $2.143 $73.380. $0. $0. $0. $0. $0. $0. $13.198 $13.198 $0. $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0.

(37) Figura N.8 “Continuación Documento final de aplicación” 2 24 2404 240405 3 -. 2-97 PASIVO $168.786 $0 $0 $168.786 $0 $0 24-97 IMPUESTOS, GRAVAMENES Y TASAS $168.786 $0 $0 $168.786 $0 $0 2404-97 DE RENTA Y COMPLEMENTARIOS $168.786 $0 $0 $168.786 $0 $0 240405-97 DE RENTA Y COMPLEMENTARIOS $168.786 $0 $0 $168.786 $0 $0 3-97 PATRIMONIO $0 $50.195 $0 $0 $0 $50.195 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ $0 $50.195 $0 $0 $0 $50.195 10 Activos NIIF $0 $0 $27 $1.702.262 $0 $1.702.235 1005 Efectivo y equivalentes al efectivo $0 $58.367 $58.367 1010 Cuentas comerciales por cobrar y otras cuentas por cobrar - CA $0 $27 $986.358 $986.331 1011 Cuentas comerciales por cobrar y otras cuentas por cobrar - VR $0 $0 1015 Inventarios corrientes $0 $410.046 $410.046 1016 Inventarios no corrientes $0 $0 1020 Activos por impuestos corrientes - corriente $0 $246.065 $246.065 1021 Activos por impuestos corrientes, no corriente $0 $0 1025 Activos biológicos - corriente $0 $0 1026 Activos biológicos no corrientes $0 $0 1030 Otros activos financieros - CA $0 $0 1031 Otros activos financieros - VR $0 $1.426 $1.426 1035 Otros activos no financieros - corriente $0 $0 Prueba Partida Doble: $1.752.430 $50.195 $50.195 $1.871.048 $1.871.048 $1.752.430. Fuente: Autores.. 37.

(38) 4. ELABORACIÓN DEL MANUAL EXPLICATIVO DE LA MATRIZ DE CONVERSIÓN DE LO REGLAMENTADO DE LA CONTABILIDAD CONTENIDO EN EL DECRETO 2649 DE 1993 AL ESTÁNDAR INTERNACIONAL DE INFORMACIÓN FINANCIERA EN CUANTO A LOS ACTIVOS CORRIENTES PARA LA EMPRESA PROYECTO MANUFACTURERO S.A.. Con el fin de presentar la conversión de norma local a norma internacional, se elaboró una aplicativo con la herramienta Excel donde se muestra el paso a paso y los movimientos necesarios que se hicieron para realizar una conversión exitosa para la presentación de ESFA de la empresa Proyecto Manufacturero S.A y para ello a continuación se presenta un manual del manejo de dicho aplicativo para ser utilizado de la manera más exacta para revelar la información correcta.. 4.1. INGRESO. El archivo se encuentra sin ninguna clave de acceso y está registrado como “MATRIZ ACTIVO CORRIENTE”. 38.

(39) 4.2. PANTALLA DE INICIO. Figura N.9 “Inicio de aplicativo” BIENVENIDO SEÑOR USUARIO. Datos Generales. Anexo N.5 Calculo Inventario. Balance de convergencia. 1. Estas ingresando al aplicativo de convergencia de norma local a Normas Internacionales de Informacion Financiera para la empresa Proyecto Manufacturero S.A., con enfoque a los Activos Corriente, Debes dar Click en cada recuadro en su orden asignado..... PROYECTO MANUFACTURERO S.A. 8. Anexo N.4 Calculo Deterioro. Ajustes NIIF. Reclasificacion NIIF. Anexo N.3 Calculo WACC Anexo N.2 Calculo Materialidad. Anexo N.1 Test -Monetario. Fuente: Autores.. La pantalla de inicio la compone un menú donde se encuentra resumido todo el contenido del aplicativo, cada cuadro en color “AZUL” dirige al usuario a las pestañas donde se trabajaron los respectivos ajustes que fueron pertinentes, estos a su vez están acompañados de unas flechas enumeradas, lo cual indica cual es el orden a seguir para realizar el estudio del aplicativo.. Cada una de las pestañas en la parte superior tienen un botón de inicio en color naranja, el cual como su nombre lo indica regresa al usuario al menú principal donde se brinda la posibilidad de ir a cualquier otra pestaña.. 39.

(40) 4.3. PESTAÑA INFORMACION GENERAL. En esta pestaña se encuentra la información sobre la empresa, cuando fue constituida, sus datos generales y la actividad a la cual está dedicada.. 4.4. PESTAÑA BALANCE DE CORVERSIÓN. Al dar click en el cuadro número 1, el cual hacer referencia al Balance General de convergencia, este documento está dividido en 4 secciones, Saldos a 31 de Diciembre del 2014 en (ColGAAP), ajustes, reclasificación y saldo en NIIF, tal cual como se ve reflejado en la siguiente imagen: Figura N.10 “Balance General” PROYECTO MANUFACTURERO S.A. Matriz Conversion EEFF ColGAAP-NIIF Balance Inicial 1-1-2015, Cifras convertidas al 31-12-2014 En miles de pesos ($) COP Cuenta PUC 1 11 1105 110505 110510 1110 111005 111010 1120 112005 1125 112505 12 1205 120505 1245 124505 1255 129525 1299 129905. Cuenta NIIF 1-97 11-97 1105-97 110505-97 110510-97 1110-97 111005-97 111010-97 1120-97 112005-97 1125-97 112505-97 12-97 1205-97 120505-97 1245-97 124505-97 1255-97 129525-97 1299-97 129905-97. INICIO. Concepto ACTIVO CORRIENTE DISPONIBLE CAJA CAJA GENERAL CAJA MENOR BANCOS MONEDA NACIONAL MONEDA EXTRANJERA CUENTAS DE AHORRO BANCOS FONDOS FONDOS INVERSIONES ACCIONES ACCIONES DERECHOS FIDUCIARIOS FIDEICOMISOS DE INVERSION MONEDA NACIONAL OBLIGATORIAS OBLIGATORIAS PROVISION A INVERSION EN ACCIONES PROVISION A INVERSION EN ACCIONES. 40. Ajustes ColGAAP Cuenta NIIF Saldo al 31Debito Credito 12-2014 $1.752.430 $0 $50.168 $62.367 $0 $4.000 $4.366 $0 $4.000 $366 $4.000 $4.000 $50.257 $0 $0 $50.257 $0 $7.744 $0 $0 $7.744 $0 $0 $0 $0 $1.426 $0 $0 $0 $0 $0 $0 $1.426 $0 $0 $1.426 $0 $0 $0 $0 $0 $0 $0 $0. Reclasificaciones Cuenta NIIF Debito. Credito. $0 $1.871.048 $0 $58.367 $0 $366 $366 $0. $50.257 $50.257. $0 $0. $7.744 $7.744 $0. $0 $0. $1.426 $0. $0 $0. $1.426 $1.426 $0. $0. $0. NIIF Saldo al 3112-2014 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0.

(41) Figura N.10 “Continuación Balance General” 13 1305 130505 130510 13051001 1310 131005 1325 132505 1330 133005 133010 133020 133095 1355 135515 135516 135517 135518 135519 135520 135522 135595 1365 136520 136525 136530 136590 136595 1370 137010 1380 138020 138095 1390 139005 1399 139905 14 1405 140505 1410 141005 1430 143001 143002 143005 143006 143007 143008 1435 143502 1465 146505 14650501 14650502 14650503 14650504 14650505 14650506 14650507 14650508 14650509 14650510. 13-97 DEUDORES $1.412.435 1305-97 CLIENTES $235.943 130505-97 NACIONALES $214.646 130510-97 CLIENTES EXTERIOR $21.297 13051001-97CLIENTES EXTERIOR POR MODULO $0 1310-97 CUENTAS CORRIENTES COMERCIALES $0 131005-97 CUENTAS CORRIENTES COMERCIALES $0 1325-97 CUENTAS POR COBRAR A SOCIOS Y $433.327 ACCIONISTAS 132505-97 A SOCIOS $433.327 1330-97 ANTICIPOS Y AVANCES $11.226 133005-97 PROVEEDORES $0 133010-97 CONTRATISTAS $0 133020-97 AGENTE VENTAS $385 133095-97 OTROS $10.841 1355-97 ANTICIPO DE IMPUESTOS Y $414.851 135515-97 RETENCION EN LA FUENTE $130.433 135516-97 RTE FTE REND. FINANC $384 135517-97 IVA RETENIDO $0 135518-97 ICA RETENIDO $0 135519-97 RETEFUENTE CREE 0.40% $28.138 135521-97 SOBRANTES EN LIQUIDACION PRIVADA $245.331 DE 135522-97 SALDOS A FAVOR DE IVA $10.565 135595-97 OTROS $0 1365-97 CUENTAS POR COBRAR A TRABAJADORES $3.769 136520-97 MEDICOS, ODONTOLOGICOS Y SIMILARES $0 136525-97 CALAMIDAD DOMESTICA $0 136530-97 RESPONSABILIDADES $3.769 136590-97 VACACIONES POR COBRAR $0 136595-97 OTROS $0 1370-97 PRESTAMOS A PARTICULARES $0 137010-97 CON GARANTIA PERSONAL $0 1380-97 DEUDORES VARIOS $313.319 138020-97 PAGOS POR CUENTA DE TERCEROS $313.319 138095-97 OTROS $0 1390-97 DEUDAS DE DIFICIL COBRO $0 139005-97 CLIENTES NAL $0 1399-97 PROVISIONES $0 139905-97 CLIENTES $0 14-97 INVENTARIOS $444.988 1405-97 MATERIA PRIMA $224.255 140505-97 MATERIA PRIMA $224.255 1410-97 PRODUCTO PROCESO $15.994 141005-97 PRODUCTO PROCESO $15.994 1430-97 PRODUCTO TERMINADO $191.541 143001-97 FORROS $115.721 143002-97 COJIN COMPLETO $297 143005-97 BASES METALICAS Y PLASTICAS $2.143 143006-97 FIBRA $0 143007-97 ESPUMAS $73.380 143008-97 DEFENSAS-KIT DEFENSAS $0 1435-97 MERCANCIAS NO FABRICADAS POR LA $13.198 EMPRESA 143502-97 BASE METALICA $13.198 1465-97 MERCANCIAS NO FABRICADAS POR LA EMPRESA $0 1465-97 INVENTARIOS EN TRANSITO $0 146505-97 MERCANCIA EN TRANSITO $0 14650501-97FACTURA PROVEEDOR $0 14650502-97FLETES PROV EXT $0 14650503-97FLETE LOCAL $0 14650504-97ARANCEL $0 14650505-97GASTOS SIA $0 14650506-97ENVASES Y EMPAQUES $0 14650507-97ETIQUETAS $0 14650508-97OTROS GTOS DE LA IMPO $0 14650509-97TRASLADO A INVENTARIO $0. Fuente: Autores. 41. $0 $0. $11.226 $0. $0 $1.401.209 $0 $235.943 $214.646 $21.297. $0. $0. $0. $0. $0. $0. $0. $0. $11.226. $0. $433.327 $433.327 $0. $0. $385 $10.841 $0. $0. $414.851 $130.433 $384. $28.138 $245.331 $10.565 $0. $0. $0. $3.769. $3.769. $0. $0. $0. $0. $0. $0. $0. $313.319 $313.319. $0. $0. $0. $0. $0. $0. $0. $0. $0 $0. $34.942 $0. $0 $0. $0. $0. $0. $0. $34.942 $34.942. $0. $410.046 $224.255 $224.255 $15.994 $15.994 $156.599 $80.779 $297 $2.143 $73.380. $0. $0. $0. $0. $0. $0. $13.198 $13.198 $0. $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0.

(42) En la columna de Saldos a 31 de Diciembre del 2014 (ColGAAP), se encuentran reflejados los saldos finales a dicha fecha de la empresa, en la cual se está aplicando la conversión, estos valores son los que se toman como base para realizar los cálculos de deterioro y los ajustes pertinentes. En la columna “Ajustes” se muestran los valores de las cuentas que por la norma tuvieron que ser ajustadas, estos valores son traídos de la pestaña “Ajustes NIIF” y para el caso de los activos corrientes, su naturaleza es debito estos valores van al crédito.. Así mismo en la columna de reclasificación, se alimenta de los valores que vienen de la pestaña “Reclasificación NIIF”, donde ya se empieza a realizar la transición de los valores de norma local a norma internacional y por último se encuentra la columna saldos en NIIF, el cual para las cuentas del balance que se manejaban bajo norma local debe quedar en valor cero ($0), debido a que dichos valores se deben trasladar a las nuevas cuentas estipuladas por la Empresa, las cuales deben contener un valor razonable; teniendo esto ya se puede proceder a la presentación del ESFA para esta compañía.. 42.

(43) 4.5. PESTAÑA AJUSTES NIIF. Figura N.11 “Ajustes NIIF Aplicativo” PROYECTO MANUFACTURERO S.A. Ajustes NIIF - Cifras 31-12-2014 (En miles de pesos ($) COP Ajuste No.. Cuenta NIIF. INICIO. Concepto. Debito. 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ. $4.000. 1 110510. CAJA MENOR. 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ. $27. 2 1010. Cuentas comerciales por cobrar y otras cuentas por cobrar - CA. 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ. $385. 3 133020. AGENTE VENTAS. 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ. $10.841. 4 133095. OTROS. 370510-97 EFECTOS APLICACIÓN NIIF 1a. VEZ. Justificacion y Anexo No.. NIIF Pymes, p 2.17 - 35.7 b)- No cumple con los requistos de $4.000 reconocimiento de activos. NIIF Pymes, 35.7 c)- Remedicion de $27 activos, calculo deterioro cartera. NIIF Pymes, p 2.17 - 35.7 b)- No cumple con los requistos de $385 reconocimiento de activos. NIIF Pymes, p 2.17 - 35.7 b)- No cumple con los requistos de $10.841 reconocimiento de activos.. $34.942. NIIF Pymes, 35.7 c)- Remedicion de $34.942 activos, calculo deterioro inventarios.. $50.195. $50.195. 5 143001. Credito. FORROS. Fuente: Autores.. Para esta pestaña se tienen en cuenta valores de ajustes, que para realizar adopción por primera vez desaparecen del balance como tal, dichos valores vienen enlazados de los anexos 3 y 4 como lo son en el caso del ajuste 2 y 5 y para los ajustes 1,3 y 4 son valores que según la sección 35,7 para Pymes no cumplen con los requisitos de reconocimiento.. En la pantalla de inicio se cuenta con enlaces que direccionan al usuario a los anexos donde se encuentra detalladamente los movimientos que se realizaron para llegar a los valores finales de ajustes, por ejemplo el anexo “cálculo del deterioro” se tienen en cuenta la cartera que es mayor de 90 días, tal cual como se dejó pactado en la política contable, igualmente pasa con el deterioro del inventario.. 43.

(44) 4.6. PESTAÑA RECLASIFICACIÓN NIIF. Figura N.12 “Reclasificación NIIF Aplicativo” PROYECTO MANUFACTURERO S.A. Reclasificiaciones NIIF - Cifras 31-12-2014 (En miles de pesos ($) COP Ajuste No.. 1. 2. 3. 4. 5 6. 7. Cuenta NIIF 1005 110505 111005 112005 1031 124505 1010 130505 130510 132505 1020 135515 135516 135519 135520 135522 240405-97 1010 136530 1010 138020 1015 140505 141005 143001 143002 143005 143007 143502. INICIO. Concepto. Debito. Efectivo y equivalentes al efectivo CAJA GENERAL BANCOS CUENTAS DE AHORRO Otros activos financieros - VR FIDEICOMISOS DE INVERSION MONEDA NACIONAL Cuentas comerciales por cobrar y otras cuentas por cobrar - CA NACIONALES CLIENTES EXTERIOR A SOCIOS Activos por impuestos corrientes - corriente RETENCION EN LA FUENTE RTE FTE REND. FINANC RETEFUENTE CREE 0.40% SOBRANTES EN LIQUIDACION PRIVADA DE SALDOS A FAVOR DE IVA DE RENTA Y COMPLEMENTARIOS Cuentas comerciales por cobrar y otras cuentas por cobrar - CA RESPONSABILIDADES Cuentas comerciales por cobrar y otras cuentas por cobrar - CA PAGOS POR CUENTA DE TERCEROS Inventarios corrientes MATERIA PRIMA PRODUCTO PROCESO FORROS COJIN COMPLETO BASES METALICAS Y PLASTICAS ESPUMAS BASE METALICA. Credito. Justificacion y Anexo No.. $58.367 $366 NIIF Pymes, p 35.7, c) . $50.257 Reclasificacion según NIIF $7.744 $1.426. NIIF Pymes, p 35.7, c) . $1.426 Reclasificacion según NIIF. $669.270 $214.646 NIIF Pymes, p 35.7, c) . $21.297 Reclasificacion según NIIF $433.327 $246.065 $130.433 $384 NIIF Pymes, p 35.7, c) . $28.138 Reclasificacion según NIIF $245.331 $10.565 $168.786 $3.769 $313.319. NIIF Pymes, p 35.7, c) . $3.769 Reclasificacion según NIIF NIIF Pymes, p 35.7, c) . $313.319 Reclasificacion según NIIF. $410.046. $1.871.048. $224.255 $15.994 $80.779 NIIF Pymes, p 35.7, c) . $297 Reclasificacion según NIIF $2.143 $73.380 $13.198 $1.871.048. Fuente: Autores.. En este archivo se empiezan a realizar la reclasificación de cada una de las cuentas, para lo cual se acreditan los valores que inicialmente estaban en ColGAAP (cuentas de activo, naturaleza debito), debido a que al realizar la conversión a información financiera, estos saldos deben quedar en cero, por ende se debitan las nuevas cuentas del PUC bajo NIIF, lo que al final me debe dar sumas iguales.. 44.

Figure

+7

Documento similar

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

dente: algunas decían que doña Leonor, "con muy grand rescelo e miedo que avía del rey don Pedro que nueva- mente regnaba, e de la reyna doña María, su madre del dicho rey,

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que