Proceso de mejora del control no intrusivo de carga de exportación en SUNAT – ADUANAS, Aeropuerto Internacional Jorge Chávez en el año 2018

224

0

0

Texto completo

(2) 2. Índice General. 1. Portada ............................................................................................................. .1 2. Índice general................................................................................................... .2 2.1 Índice de tablas................................................................................... .5 2.1 Índice de figuras ................................................................................. .6 3. Introducción ..................................................................................................... .7 4. Desarrollo ......................................................................................................... .8 Capítulo 1. Introducción y antecedentes de la empresa ................................... .8 1.1 Datos generales .................................................................................. .8 1.2 Nombre o razón social de la empresa ............................................... .8 1.3 Ubicación de la empresa .................................................................... .8 1.4 Giro de la empresa ............................................................................. .9 1.5 Tamaño de la empresa ....................................................................... .9 1.6 Breve reseña histórica de la empresa……………………………..........9 1.7 Organigrama de la empresa............................................................... .11 1.8 Misión, visión y políticas institucionales .......................................... .12 1.8.1 Misión................................................................................... .12 1.8.2 Visión .................................................................................... .12 1.8.3 Políticas institucionales....................................................... .13 1.9 Productos o servicios, clientes o usuarios ...................................... .13 1.10 Premios y certificaciones................................................................. .13 1.11 Relación de la empresa con la sociedad ........................................ .14 Capítulo 2. Definición y justificación del problema ........................................... .15 2.1 Caracterización del área analizada.................................................... .15 2.2 Antecedentes y definición del problema .......................................... .17 2.2.1 Antecedentes........................................................................ .17 2.2.2 Causas del problema ........................................................... .18 2.2.2.1 Diagrama causa – efecto (Ishikawa) ........................ .19 2.2.2.2 Matriz foda cruzada de aduanas .............................. .23 2.2.2.3 Matriz foda cruzada de la sección de monitoreo y control electrónico ................................................. .24 2.2.2 Definición del problema ....................................................... .25 2.3 Objetivos: general y específicos ....................................................... .25 2.3.1 Objetivo general ................................................................... .25. 2.

(3) 2.3.2 Objetivos específicos .......................................................... .26 2.4 Justificación ....................................................................................... .27 2.5 Alcances y limitaciones ..................................................................... .28 Capítulo 3. Marco Teórico ................................................................................... .29 3.1 El conocimiento sobre teorías existentes ........................................ .29 3.1.1 Cadena de valor ................................................................... .29 3.1.2 Análisis foda ......................................................................... .30 3.1.3 Teoría de procesos .............................................................. .33 Capítulo 4. Metodología de Investigación .......................................................... .36 4.1 Cadena de valor en el proceso de control no intrusivo ................... .36 4.2 Análisis foda ....................................................................................... .38 4.3 Macroprocesos y proceso de control no intrusivo .......................... .39 Capítulo 5. Análisis Crítico, Planteamiento de Alternativas de Solución y Mejora del Proceso de Control No Intrusivo de Exportación ........ .45 5.1 Análisis crítico .................................................................................... .45 5.1.1 El Aeropuerto Internacional Jorge Chávez......................... .45 5.1.2 La carga aérea de exportación en el AIJCh ........................ .46 5.1.3 Traslado y recorridos de la carga de exportación en el AIJCh........................................................................... .48 5.2 Planteamiento de alternativas de solución ....................................... .51 5.2.1 Alternativa 1: control de carga de exportación (manual)....52 5.2.2 Alternativa 2: automatización del proceso de control de mercancías con la adquisición de equipos de rayos X móvil .... .53 5.2.2.1 Proveedor 1: Smiths Detection................................. .54 5.2.2.2 Proveedor 2: Security & Detection Systems ............. .56 5.2.2.3 Proveedor 3: Rapiscan............................................. .58 5.3 Mejora del proceso de control no intrusivo de exportación............ .60 5.3.1 Capacitación del personal de oficiales de aduanas .......... .63 Capítulo 6. Justificación de la Solución Escogida ............................................ .64 Capítulo 7. Implementación de la Propuesta ..................................................... .70 7.1 Calendario de actividades.................................................................. .73 7.2 Recursos ............................................................................................. .75 7.3 Presupuesto ........................................................................................ .76 Capítulo 8. Conclusiones y Recomendaciones ................................................. .77 7.1 Conclusiones ...................................................................................... .77. 3.

(4) 7.2 Recomendaciones .............................................................................. .78 5. Referencias Bibliográficas .............................................................................. .80 6. Anexos .............................................................................................................. .82 Anexo 1 – Entrevistas a Profundidad ................................................................. .82 A. Entrevista al Sr. Carlos León Rabanal ................................................ .82 B. Entrevista al Sr. Hildebrando Velásquez Tejada ................................ .84 Anexo 2 – Pallets y Contenedores Aéreos ......................................................... .87 Anexo 3 – Ejecución Presupuestal de SUNAT del 2014 al 2017 ....................... .89 Anexo 4 - Procedimiento para el Desarrollo de las Operaciones de Carga y Correo Aéreo en el AIJCh ................................................................ .93 Anexo 5 – Fichas Técnicas de Equipos de Rayos X Móviles y Lista de Precios ........................................................................................... 141 A. Smiths detection .................................................................................. 141 B. Security & detection systems ............................................................. 144 C. Rapiscan ............................................................................................... 147 Anexo 6 – Proyecto de Licitación Pública para la Adquisición de Equipo de Rayos X Móvil para la Mejora de las Acciones de Control Aduanero de la Sección de Monitoreo y Control Electrónico de la Intendencia de Aduana Aérea y Postal en el Aeropuerto Internacional Jorge Chávez ............................................................... 163. 4.

(5) 2.2 Índice de Tablas. 1. Tabla Nº 1 ........................................................................................................ .19 2. Tabla Nº 2 ........................................................................................................ .23 3. Tabla Nº 3 ........................................................................................................ .24 4. Tabla Nº 4 ........................................................................................................ .40 5. Tabla Nº 5 ........................................................................................................ .47 6. Tabla Nº 6 ........................................................................................................ .48 7. Tabla Nº 7 ........................................................................................................ .53 8. Tabla Nº 8 ........................................................................................................ .56 9. Tabla Nº 9 ........................................................................................................ .58 10. Tabla Nº 10 ..................................................................................................... .60 11. Tabla Nº 11 ..................................................................................................... .64 12. Tabla Nº 12 ..................................................................................................... .65 13. Tabla Nº 13 ..................................................................................................... .66 14. Tabla Nº 14 ..................................................................................................... .67 15. Tabla Nº 15 ..................................................................................................... .67 16. Tabla Nº 16 ..................................................................................................... .69 17. Tabla Nº 17 ..................................................................................................... .70 18. Tabla Nº 18 ..................................................................................................... .71 19. Tabla Nº 19 ..................................................................................................... .75. 5.

(6) 2.1 Índice de Figuras. 1. Figura Nº 1 ...................................................................................................... .8 2. Figura Nº 2 ....................................................................................................... .11 3. Figura Nº 3 ....................................................................................................... .16 4. Figura Nº 4 ....................................................................................................... .18 5. Figura Nº 5 ....................................................................................................... .20 6. Figura Nº 6 ....................................................................................................... .30 7. Figura Nº 7 ....................................................................................................... .33 8. Figura Nº 8 ....................................................................................................... .34 9. Figura Nº 9 ....................................................................................................... .35 10. Figura Nº 10 .................................................................................................... .36 11. Figura Nº 11 .................................................................................................... .39 12. Figura Nº 12 .................................................................................................... .41 13. Figura Nº 13 .................................................................................................... .42 14. Figura Nº 14 .................................................................................................... .43 15. Figura Nº 15 .................................................................................................... .46 16. Figura Nº 16 .................................................................................................... .49 17. Figura Nº 17 .................................................................................................... .50 18. Figura Nº 18 .................................................................................................... .50 19. Figura Nº 19 .................................................................................................... .51 20. Figura Nº 20 .................................................................................................... .55 21. Figura Nº 21 .................................................................................................... .57 22. Figura Nº 22 .................................................................................................... .59 23. Figura Nº 23 .................................................................................................... .62 24. Figura Nº 24 .................................................................................................... .73 25. Figura Nº 25 .................................................................................................... .74. 6.

(7) 3. Introducción. El presente Trabajo de Suficiencia Profesional (TSP-Proyecto) es desarrollado por Don Juan Carlos Pure Escudero bachiller en Negocios Internacionales, para la obtención del Título Profesional; se describe en él, los procesos de inspección de mercancías de exportación de SUNAT – ADUANAS en el Aeropuerto Internacional Jorge Chávez (AIJCh), donde la Sección de Monitoreo y Control Electrónico (SMCE), realiza una acción importante en salvaguarda de los intereses del estado peruano y en beneficio de los operadores de comercio exterior que exportan sus productos a otras latitudes. Abordaremos temas como la organización, misión y visión de SUNAT – ADUANAS, parte de su historia y tradición, iniciada con el Resguardo Aduanero del Perú, hasta su fusión que actualmente lleva 15 años, creándose la Superintendencia Adjunta de Tributos Internos y la Superintendencia Adjunta de Aduanas, siendo esta última la encargada de resguardar nuestras fronteras y ejecutar los procesos de inspección de mercancías.. A través de la cadena de valor, el análisis FODA y la teoría de procesos mostraremos las características de la Sección de Monitoreo y Control Electrónico para comprender sus requerimientos, necesidades y carencias con el propósito de realizar mejoras que permitan la optimización de sus recursos.. El Aeropuerto Internacional Jorge Chávez, es la puerta de ingreso y salida de pasajeros y carga que transitan por nuestras fronteras con destino a otros países, su importancia en el destino de nuestra nación es relevante y es un punto que desarrollamos en el presente TSP, considerando que su ubicación geográfica lo convierte en heartland aeroportuario de la región (América del Sur).. Los estudios realizados y conjeturas expresadas en el presente TSP-Proyecto, fueron desarrollos por Don Juan Carlos Pure Escudero, bachiller en Negocios Internacionales y representa su opinión, producto de su análisis en forma personal.. 7.

(8) 4. Desarrollo Capítulo 1. Introducción y Antecedentes de la Empresa. 1.1 Datos generales.. La Superintendencia Nacional de Aduanas y Administración Tributaria (SUNAT), con su Superintendencia Nacional Adjunta de Aduanas tiene como RUC: 20131312955, su central Telefónica es: (01) 612-1730, la dirección donde está ubicada es: Av. Agustín Gamarra Nº 680 – Chucuito – Callao; siendo la entidad del estado peruano encargada de la recaudación de tributos a nivel nacional.. 1.2 Nombre o razón social de la empresa.. El nombre de la entidad pública es Superintendencia Nacional de Aduanas y Administración Tributaria – Superintendencia Nacional Adjunta de Aduanas.. 1.3Ubicación de la empresa (dirección, teléfono y mapa de ubicación). Está ubicada en Av. Agustín Gamarra Nº 680 – Chucuito – Callao; su central telefónica tiene por número el (01) 612-1730 / (01) 574-6444.. Figura 1. Mapa de ubicación de SUNAT Chucuito Fuente: Google.(s.f.).[Mapa de SUNAT Chucuito, Perú en Google maps]. 2018, Recuperado el 02 Junio, 2018 de:https://www.google.com/maps/place/SUNAT,+Av.+Agustin+Gamarra+680,+Callao +07021/@-12.0664969,77.1569368,16z/data=!4m2!3m1!1s0x9105cb73aac035bd:0x148cf035fb7 00518?force=lite. 8.

(9) 1.4 Giro de la empresa.. El Gobierno central cuenta con un ente recaudador de tributos e impuestos, este ente es la Superintendencia Nacional de Aduanas y Administración Tributaria, es de esta manera que por encargo del gobierno la SUNAT luego de recaudar, proporciona a las arcas estatales los recursos monetarios para el desarrollo de todos los programas económicos en los diferentes sectores como son salud, educación, transporte, justicia, entre otros.. La SUNAT además lleva adelante una labor de control y represión de los delitos tributarios y aduaneros promoviendo la formalización de los agentes económicos, buscando con ello el desarrollo del país y su crecimiento, esto va de la mano con una coherente política tributaria y aduanera, su cumplimiento permite un adecuado comercio exterior donde las mercancías, medios de transporte y personas transitan por el territorio nacional en aplicación de la normatividad. nacional,. además de los tratados y convenios internacionales.. Además, combate la minería ilegal, el narcotráfico, el tráfico ilegal de armas, para ello debe fiscalizar tanto los insumos, equipos y maquinaria que utiliza la minería así como los productos y derivados de su actividad extractiva.. Por otra parte, todas las actividades necesarias para la declaración de tributos son proveídas por la SUNAT, de esta forma se facilita a la ciudadanía el cumplimiento de sus obligaciones tributarias.. 1.5 Tamaño de la empresa.. La SUNAT es una organización grande esto como consecuencia de su nivel de recaudación en ingresos netos acumulados durante el 2017 que fue de 90,706 millones de soles.. 1.6 Breve reseña histórica de la empresa.. La Superintendencia Nacional Adjunta de Aduanas es la más antigua de las instituciones públicas en la historia del Perú, que se remonta a la época de. 9.

(10) consolidación económica y política del virreinato español; una de las primeras medidas que adoptaron durante su apogeo económico fue la creación del Resguardo Aduanero del Perú, siendo Don Carmine Nicolás Caracciolo, quinto príncipe de Santo Buono, octavo duque de Castel de Sangro, XXVI Virrey del Perú, quien a través de la Real Cedula el 5 de Noviembre de 1715 lo crea, para resguardar el puerto y las mercancías que se embarcaban rumbo a España.. Una vez establecida la colonia española, el principal objetivo de la administración virreinal fue la obtención de ingresos monetarios a través de la recaudación de impuestos, creando el impuesto de Almojarifazgo, que afectaba a las mercancías que ingresaban y salían del Virreinato de Perú, otorgando la labor de recaudarlos al tesorero mayor (almojarife), más tarde, la responsabilidad se le dio al Tribunal de Consulado de Lima, instalada en 1613, y posteriormente se le asigno esta responsabilidad a la Administración Real de Impuestos Especiales del Reino de España.. El puerto del Callao como consecuencia de su ubicación estratégica se convirtió en el heartland del comercio español en América del Sur, aumentando su comercio y como consecuencia los ingresos por recaudación de impuestos. Es así como el virrey Manuel Amat y Juniet dio la Real Orden de creación de la Real Aduana el 15 de noviembre de 1770, trasladándole la responsabilidad de recaudación de los impuestos especiales y la administración de las oficinas del almojarifazgo. Luego, el 02 de octubre de 1773 se aprobó el primer Reglamento de Comercio y Organización de Aduanas.. Actualmente, el 12 de Julio de 2002 mediante Decreto Supremo Nº 061-2002PCM, se dispuso la fusión por absorción de ADUANAS y SUNAT, generando un cambio en el modelo y gestión de trabajo en ADUANAS priorizando desde entonces la recaudación de impuestos y tributos, además de adsorber su doctrina y objetivos.. Hoy en día La Superintendencia Nacional Adjunta de Aduanas cumple las funciones que antes eran propias de ADUANAS, con el mismo norte que es la recaudación de rentas de aduana, sin descuidar el resguardo de las fronteras. 10.

(11) nacionales, continuando con su lucha contra el contrabando en todas sus formas y modalidades.. 1.7 Organigrama de la empresa.. Según su página web es:. Figura 2. Organigrama de la SUNAT Fuente: Superintendencia Nacional de Aduanas y Administración Tributaria (2018). OrganigramaSunat [archivo PDF]. Lima, Perú. Sunat. Recuperadodehttps://www.google.com.pe/url?sa=t&source= web&rct=j&url=http://www.sunat.gob.pe/institucional/quienessomos/organigrama.pdf&ved=2ahUKEwj Fz7CM5vnbAUsx1kHbSIBbgQFjAAeg QIBRAB&usg=AOvVaw2jq4Zuhi6BUIK_zYrScMu-. 11.

(12) 1.8 Misión, visión y política.. Según la SUNAT en su página web expresa: 1.8.1 Misión. “Servir al país proporcionando los recursos necesarios para la sostenibilidad fiscal y la estabilidad macroeconómica, contribuyendo con el bien común, la competitividad y la protección de la sociedad, mediante la administración y el fomento. de. una. tributación. justa. y. un. comercio. exterior. legítimo”. (Superintendencia Nacional de Aduanas, 2017).. 1.8.2 Visión.. Convertirnos en la administración tributaria y aduanera más exitosa, moderna y respetada de la región.. • Exitosa, porque lograremos resultados similares a los de las administraciones de los países desarrollados.. •. Moderna,. porque. incorporaremos. en. nuestros. procesos. las. tecnologías más avanzadas y utilizaremos los enfoques modernos de gestión de riesgo y fomento del cumplimiento voluntario para enfrentar con éxito los desafíos.. •. Respetada por:. El estado, los contribuyentes y usuarios de comercio exterior, sus trabajadores, sus trabajadores potenciales, otras administraciones (Superintendencia Nacional de Aduanas y Administración Tributaria, 2017). 12.

(13) 1.8.3 Políticas institucionales.. Dentro de sus principales políticas tenemos: Contribuir en la sostenibilidad de la competitividad mejorando la recaudación fiscal con el propósito de brindar protección a la sociedad. Una correcta aplicación de las políticas tributarias. El dinamismo administrativo promoviendo la simplificación de sus procesos y procedimientos con eficiencia y eficacia. Una búsqueda permanente de la eficacia y efectividad en la toma de decisiones a corto, mediano y largo plazo. La SUNAT desarrolla una política anticorrupción siendo su personal y directivos sus principales aliados en denunciarla facilitando todo proceso de investigación. 1.9 Productos o servicios, clientes o usuarios.. Servicio de atención al público o usuarios de comercio exterior en las diferentes Intendencias de Aduana a nivel nacional, como son las inspecciones de mercancías, levante de mercancías para consumo, regímenes aduaneros tales como: importación, exportación, tránsito, reembarque, entre otros y recaudación de tributos e impuestos como el ad-valorem.. Dentro de los principales usuarios de comercio exterior tenemos a las agencias de aduana,. explotadores aéreos, navieras,. empresas transportistas y otros. operadores de comercio exterior.. 1.10 Premios y certificaciones.. Dentro de los premios podemos mencionar:. 13.

(14) El premio CIAT (Centro Interamericano de Administraciones Tributarias) a la innovación el 2011. Creatividad Empresarial el 2016. Dentro de las certificaciones tenemos: Certificación ISO 9001 (Sistema de Gestión de Calidad).. 1.11 Relación de la empresa con la sociedad.. La relación de SUNAT con la sociedad está dada por la principal actividad de nuestro ente estatal recaudador de tributos, es la de administrarlos con la intención que el Estado Peruano pueda disponer de ellos para las diversas necesidades nacionales requeridas por la población como son: educación, salud, infraestructura, entre otros.. 14.

(15) Capítulo 2. Definición y Justificación del Problema. 2.1 Caracterización del área analizada.. El área analizada es la Sección de Monitoreo y Control Electrónico (SMCE) del Aeropuerto Internacional Jorge Chávez, dentro de sus principales objetivos, tiene el de establecer los lineamientos para verificar y evaluar el proceso de Inspección No Intrusiva (El proceso de inspección no intrusiva consiste en visualizar las mercancías, sin abrir ni dañar el embalaje o empaque que las contiene, además de no extraer el contenido de las mismas, utilizando tecnología de punta como equipos de rayos X de última generación) en su ejecución durante el control de mercancías, propiciando el encuentro de hallazgos en la carga aérea de exportación, además del posterior análisis de sus resultados y el feedback del proceso.. Dentro de las entradas de información para sus procesos tienen los manifiestos de carga aérea, las declaraciones aduaneras de mercancías, las normas y reglamentos y las diferentes mercancías de exportación. Lo que la SMCE entrega como resultado u output son las actas de inspección de mercancías por medios no intrusivos,. las. actas. de. inmovilización. –. incautación,. generadas. como. consecuencias de hallazgos y los informes de acciones de control no intrusivo, documentos que son remitidos al área legal.. Como infraestructura cuenta con un complejo de oficinas y equipos de rayos-X, además un circuito cerrado de video vigilancia y montacargas. Por otra parte tiene personal del cuerpo de oficiales de aduana asignados para todas sus labores y operaciones diarias. En la Figura 3, mostramos la ubicación orgánica de la Sección de Monitoreo y Control Electrónico dentro de la Intendencia de Aduana Aérea y Postal.. 15.

(16) Figura 3. Ubicación Orgánica de la Sección de Monitoreo y Control Electrónico Fuente: Elaboración Propia. El bachiller Juan Carlos Pure Escudero, desarrolla su actividad laboral bajo el perfil de Asistente de Control Aduanero, desarrollando actividades de carácter técnico, entre sus principales funciones están el asistir en la inspección de vehículos de transporte de carga y pasajeros, asistir en las labores de inspección de pasajeros o tripulantes, asistir en las labores de inspección de carga equipajes, encomiendas y demás bultos sujetos al control aduanero, operar los equipos utilizados para el control en el puesto de trabajo, apoyar en la entrega de mercancías al almacén de la intendencia aduanera, apoyar al oficial de aduanas durante las acciones de control como: manipulación de mercancías y prestación de auxilio mecánico, conducir vehículos motorizados de acuerdo a las instrucciones impartidas por la institución, cautelando el cumplimiento de las normas internas sobre el adecuado estado, funcionamiento y uso de vehículos, otras labores que se le asigne para efectivizar las acciones y labores de control aduanero como: el registro de actas de inmovilización – incautación en los sistemas de aduanas, archivamiento documentario, pruebas de campo de precintos, entre otros; el grado de responsabilidad del bachiller sobre las funciones detalladas es primaria de igual forma cuando las instrucciones son dirigidas a. 16.

(17) través de memorándums para su cumplimiento y son secundarias cuando las instrucciones son impartidas por el personal de oficiales de aduana, a cargo de las operaciones aduaneras de campo, quien las asume en forma primaria.. 2.2 Antecedentes y definición del problema.. 2.2.1 Antecedentes.. Durante los últimos años el Aeropuerto Internacional Jorge Chávez, ha mostrado mejoras tanto en su infraestructura como en sus procesos de carga y descarga de mercancías en los aviones de las diversas aerolíneas que operan en él, esto ha generado un crecimiento en las operaciones del aeropuerto lo que traerá como consecuencia su crecimiento en infraestructura (pista número 2 del AIJCh), y esta puesta en marcha debe ir de la mano con una mejora de los procesos de inspección de mercancías que realiza el personal de SUNATADUANAS, para evitar la falta de revisión de carga de exportación.. La falta de revisión de carga de exportación trae consigo desembolsos monetarios por parte del estado hacia las empresas exportadoras que se acogen al régimen aduanero de Drawback (que en cifras monetarias expresadas en la Figura 4, durante el periodo 2011 a 2017 tuvo una media de ochocientos millones de soles aproximadamente, además durante el 2018 aumentará de 3% a 4%) y devolución de IGV; estas empresas - en algunos casos - sobrevaluan las mercancías exportadas para alcanzar mayores montos de devolución; en otras oportunidades declaran un tipo de mercancía a la que llamaremos A y terminan exportando otro tipo de mercancía a la que llamaremos B, esta última de mucho menor valor que A por tanto también obtienen un mayor monto de devolución; otro de los casos es la contaminación de mercancías donde la carga se ve mezclada con productos o sustancias que tienen prohibida su comercialización como las armas, explosivos y estupefacientes.. 17.

(18) Figura 4. Devolución de impuestos por conceptos de Drawback Fuente: Superintendencia Nacional de Aduanas y Administración Tributaria (2018). Devolución de tributos por fecha de emisión y Según Regímenes 2000-2018 en Millones de Soles [archivo EXCEL]. Lima, Perú. Sunat. Recuperado de http:/www.sunat.gob.pe/estadísticasestudios/nota_tribu taria/cdro_B1.xls. En todos los casos se genera una pérdida monetaria a las arcas del estado peruano, dinero que podría utilizarse en proporcionar una mejor forma de vida a los ciudadanos. En cuanto a la lucha contra el narcotráfico, al evitar la salida de estupefacientes estaríamos contribuyendo a tener un mundo mejor, lejos de los efectos de producen estos en las personas; como consecuencia directa a nuestro país nos permitirá ser elegibles a nivel internacional y mejorar nuestra calificación riesgo país.. Los medios de inspección no intrusiva a través de equipos de rayos-X es una herramienta utilizada por las aduanas de todo el orbe, cuando se tienen grandes volúmenes de carga o un sistema dinámico de cargas de exportación por inspeccionar, asimismo estos equipos deben contar con el soporte técnico y mantenimiento adecuado (personal calificado) para su correcto uso operativo y deben de ser renovados periódicamente para no perder su efectividad y seguridad.. 2.2.2 Causas del problema.. Para la identificación de las causas del problema utilizaremos como herramienta de diagnóstico la elaboración del diagrama causa – efecto y la matriz foda, basándonos en indicadores de la Sunat – Aduanas y de la Comunidad. 18.

(19) Andina de Naciones y la investigación por observación u observacional desarrollada por el bachiller Juan Carlos Pure Escudero durante el cumplimiento de sus actividades laborales desarrolladas en las acciones de control aduanero dentro las instalaciones del aeropuerto internacional Jorge Chávez, y los almacenes aduaneros aledaños a él, su experiencia estriba en más 7 años de actividades laborales en logística de exportaciones, agenciamiento de aduanas y trámites documentarios en la Intendencia de Aduana Aérea y Postal. 2.2.2.1 Diagrama causa – efecto (Ishikawa).. El diagrama causa efecto fue creado por Kauro Ishikawa en 1943 e incluido posteriormente en el JIS (Estándares Industriales Japoneses), lo utilizaremos para determinar las posibles causas a nuestro problema específico:. Tabla 1 Causas de nuestro problema 1er nivel. 2do nivel. 3er nivel Escasez de repuestos. Equipo de rayos X inoperativo y obsoleto Los Equipos (maquinaria). Deterioro por el paso del tiempo y uso Tiempo de vida útil cumplida. Falta de elevadores de carga Sin mantenimiento. Falta de técnicos en equipos de rayos X En zona militar. Mala ubicación. Falta de personal. Fuera del circuito de carga Patio de maniobras pequeño Operación de equipos de rayos X Operación de montacargas y elevadores Oficiales y Asistentes. Procesos nuevos. Falta de difusión. El entorno de trabajo Infraestructura mal diseñada. Las personas. Los procesos. Falta de capacitación. Fuente: Elaboración propia. De esta forma en el diagrama causa - efecto de la figura 5, tenemos causas de primer, segundo y tercer nivel cada una de ellas trata de identificar el problema principal o ayuda a poder identificarlo.. 19.

(20) Figura 5. Diagrama Causa – Efecto (Ishikawa) Fuente: Elaboración Propia. 20.

(21) Para facilitar la identificación del problema ordenaremos por grado de importancia las causas de cada uno de los niveles.. Las causas de primer nivel son:. a. Los equipos (maquinaria), utilizada o a utilizarse en las actividades diarias. b. El entorno, factores que influyen en el estado o desarrollo laboral. c. Las personas, seres humanos asignados a actividades laborales. d. Los procesos, actividades o acciones diseñas en cadena para el cumplimiento de las actividades laborales.. Las causas de segundo nivel son:. a. Equipos de rayos X inoperativo y obsoleto, sin uso o fuera de servicio. b. Falta de elevadores de carga, para la manipulación, acarreo y estiba de la carga c. Sin mantenimiento, falta de personal técnico calificado para el mantenimiento de equipos de rayos X. d. Mala ubicación, fuera del circuito de carga. e. Infraestructura mal diseñada, espacios reducidos para el paso de la carga. f.. Falta de capacitación, para la operación de equipos de rayos X de vanguardia.. g. Fala de personal, para labores de inspección de forma manual. h. Procesos nuevos, para las acciones de control de mercancías.. Las causas de tercer nivel son:. a. Escasez de repuestos, debido a su falta de producción y caducidad de modelos. b. Deterioro por el paso del tiempo y uso, por desgaste de piezas. c. Tiempo de vida útil cumplida, más de 10 años de uso. d. Falta de técnicos en equipos de rayos X, personal calificado en equipos de rayos X de vanguardia. e. En zona militar, restricción de traslado y tránsito de carga y personal de aduanas.. 21.

(22) f.. Fuera del circuito de carga, alejado de la zona de tránsito forzoso de la carga de exportación.. g. Patio de maniobras pequeño, espacio reducido para el paso de la carga. h. Operación de equipos de rayos X, de características móviles y para contenedores. i.. Operación de montacargas y elevadores, para su uso diario en las labores de control operativo.. j.. Oficiales y asistentes, para las acciones de control manual.. k. Falta de difusión, de los nuevos procesos y acciones desarrolladas en control no intrusivo.. El cuadro de la Figura 5, nos muestra resaltadas las causas de mayor importancia y apreciamos que el estado de obsolescencia de los equipos, su mala ubicación en zona militar, fuera del circuito de carga y con infraestructura mal diseñada; constituyen las principales causas del efecto o problema que buscábamos encontrar.. Al analizar las principales causas del efecto o problema notamos que tenemos acceso, forma de modificar y realizar cambios - en el corto y mediano plazo -sobre el estado de inoperatividad y obsolescencia del equipo de rayos X, el cual nos proporciona el marco para la formulación de nuestro problema.. 22.

(23) 2.2.2.2 Matriz foda cruzada de aduanas.. Tabla 2 Matriz foda de aduanas. Oportunidades-O 1. Crecimiento de las exportaciones como consecuencia del incremento del drawback al 4% durante el 2018. 2. Crecimiento del aeropuerto internacional Jorge Chávez como consecuencia de la construcción de la pista 2. 3. Convenios de cooperación comercial asía – pacífico, que propician el comercio entre asía y américa, en especial américa del sur. 4. Crecimiento económico estimado en 3.5%.. Fortalezas-F. Debilidades-D. 1. Contar con certificación ISO 9001. 2. Contar con legislación, normativa y reglamentación apropiada en materia aduanera para realizar inspección de mercancías de forma intrusiva y no intrusiva. 3. Conocimientos técnicos en legislación aduanera y principios éticos del personal. 4. Ser la única entidad encargada por el estado peruano para administrar los regímenes aduaneros a nivel nacional. 5. Presencia e infraestructura en todo el territorio nacional sobre todo en zona de frontera. 6. Apropiada ubicación geográfica para la distribución física internacional de mercancías en América del Sur. Estrategias-FO 1. Diseñar infraestructura apropiada para, la distribución física internacional de mercancías, en las nuevas instalaciones de la pista 2 del aeropuerto internacional Jorge Chávez (F5, F6, O2). 2. Reestructuración del arancel de aduanas priorizando las partidas de productos no tradicionales con China y Brasil (F1, F2, F3, O3). 3. Promover los convenios de cooperación técnica aduanera e intercambio de personal con las naciones Asiáticas (F3, O3). 4. Acondicionar el aeropuerto internacional Jorge Chávez para transformarlo en un HUB de la distribución física de mercancías en la región (F6, O2).. 1. Carencia de equipos de rayos x de última generación. 2. Falta de capacitación del personal en el manejo de equipos de inspección no intrusiva y otros. 3. Dificultad y demora de la SUNAT para adaptarse a los cambios. 4. Falta de personal en la Superintendencia Nacional Adjunta de Aduanas. 5. Falta de inserción de los procesos de aduanas en la cadena de distribución física de mercancías en el aeropuerto Internacional Jorge Chávez, Pista 2.. Estrategias-DO 1. Propiciar el intercambio tecnológico con las naciones asiáticas (D1, O3). 2. Capacitación del personal de aduanas en equipos de rayos X y otros en las naciones asiáticas (D2, O3). 3. Adquirir equipos de rayos X de última generación para propiciar el incremento de las exportaciones (D1, O1, O2, O4). 4. Promover el nombramiento de personal CAS toda vez que constituye personal altamente calificado y entrenado por Aduanas (D4, O1, O2, O4). 5. Promover la inserción de los procesos de Aduanas en el aeropuerto Internacional Jorge Chávez para la generación de una mayor y mejor recaudación de tributos e impuestos (D3, D5, O1, O4).. 23.

(24) Amenazas-A 1. En el aspecto económico la caída de los precios de materias primas. 2. La desaceleración económica en las naciones asiáticas, especialmente China y La desaceleración económica en Brasil con la reducción de su presencia comercial en la región. 3. Reducción de los volúmenes de carga en tránsito por falta de infraestructura apropiada. 4. Desaceleración del sector constructor peruano como consecuencia de la inestabilidad política del Perú, durante el 2018.. Estrategias-FA 1. Potenciar y brindar facilidades para el intercambio comercial con Asia y Brasil, como una lista de preferencias arancelarias de productos no tradicionales (F2, A2). 2. Potenciar y mantener los puestos de control e infraestructura de Aduanas (F5, A5). 3. Promover y desarrollar programas gubernamentales para la producción y exportación de productos con valor agregado y tecnológico, generando una nueva tendencia en las exportaciones no tradicionales (F1, F2, F3, F4, A1).. Estrategias-DA 1. Mejorar las políticas institucionales de la SUNAT en materia comercial y aduanera buscando acondicionarse a los cambios económicos mundiales (D3, A2, A3). 2. Promover la inserción de los procesos de Aduanas en el aeropuerto internacional Jorge Chávez y un reordenamiento de sus áreas de labores y estructuras de Control No Intrusivo (D1, D3, D5, A3, A4). 3. Participar en el desarrollo de programas gubernamentales para la producción de bienes no tradicionales con valor agregado y su distribución en la región (D3, D5, A1).. Fuente: Elaboración Propia. 2.2.2.3 Matriz foda cruzada de la Sección de Monitoreo y Control Electrónico. Tabla 3 Matriz foda cruzada de la sección de monitoreo y control electrónico. Oportunidades-O 1. Crecimiento de las exportaciones vía aérea como consecuencia del incremento del Drawback al 4% durante el 2018. 2. Crecimiento del aeropuerto internacional Jorge Chávez como consecuencia de la construcción de la pista 2.. Fortalezas-F. Debilidades-D. 1. Contar con legislación, normativa y reglamentación apropiada en materia aduanera para realizar inspección de mercancías de forma intrusiva y no intrusiva. 2. Personal con conocimientos técnicos en legislación aduanera y sólidos principios éticos.. 1. Carencia de equipos de rayos X de última generación. 2. Falta de capacitación del personal en el manejo de equipos de inspección no intrusiva y otros. 3. Falta de inserción de los procesos de aduanas en la cadena de distribución física de mercancías en el aeropuerto Internacional Jorge Chávez, Pista 2. Estrategias-DO 1. Capacitación del personal de Aduanas en equipos de rayos X, montacargas y otros equipos de uso aeronáutico (D2, O1, O2). 2. Adquirir equipos de rayos X de última generación para propiciar el incremento de inspecciones no intrusivas en las exportaciones vía aérea (D1, O1, O2).. Estrategias-FO 1. Diseñar o modernizar los procesos de inspección de mercancías por medios no intrusivos (F1, F2, O1, O2). 2. Diseñar infraestructura apropiada para el control no intrusivo de mercancías, en las nuevas instalaciones de la pista 2 del aeropuerto internacional Jorge Chávez (F1, F2, O1, O2).. 24.

(25) Amenazas-A 1. Reducción de los volúmenes de carga en tránsito por falta de infraestructura apropiada. 2.- Eliminación de la SMCE por falta de equipos de Inspección No Intrusiva.. Estrategias-FA 1. Mejorar la infraestructura adquiriendo equipos de rayos X de última generación para incrementar los volúmenes de carga en tránsito. (F1, F2, A1) 2. Adquirir equipos de rayos X de última generación para mantener el control de inspección no Intrusiva. (F1, F2, A2).. Estrategias-DA 1. Mejorar los procesos de Aduanas en el Control de carga de exportación en el aeropuerto internacional Jorge Chávez y un reordenamiento de sus áreas de labores y estructuras de Control No Intrusivo (D3, A1, A2).. Fuente: Elaboración Propia. En la Tabla 2 y 3, las estrategias de los análisis foda de Aduanas y la SMCE, buscan potenciar las oportunidades de exportación de mercancías hacia otras latitudes, dando valor agregado a la cadena de distribución física de mercancías y para consolidar al aeropuerto internacional Jorge Chávez como un hub para el tránsito de mercancías en nuestra región, favoreciendo las oportunidades de desarrollo y expansión de nuestras exportaciones, sobre todo las no tradicionales, contribuyendo a mejorar nuestra balanza comercial y el crecimiento de nuestro PBI.. Dentro de las debilidades y amenazas de la matriz foda tenemos:. 1. Carencia de equipos de rayos X de última generación. 2. Falta de capacitación del personal en el manejo de equipos de inspección no intrusiva y otros. 3. Falta de inserción de los procesos de aduanas en la cadena de distribución física de mercancías en el Aeropuerto Internacional Jorge Chávez, Pista 2. 4. Reducción de los volúmenes de carga en tránsito por falta de infraestructura apropiada. 5. Eliminación de la SMCE por falta de equipos de Inspección No Intrusiva.. Las debilidades y amenazas de la matriz cruzada de la Sección de Monitoreo y Control Electrónico nos permite verificar las causas ya expuestas en el diagrama causa – efecto.. Las estrategias cruzadas DO de la SMCE propone la adquisición de un equipo de rayos X de última generación, para propiciar el incremento de las inspecciones no intrusivas en las exportaciones vía aérea, algo congruente con el crecimiento de. 25.

(26) estas, debido al aumento del Drawback al 4%, lo que justificaría la formulación de nuestro problema.. 2.2.3 Definición del Problema.. Falta. de. automatización. del. proceso. de inspección. de. mercancías,. ocasionando la falta de inspección de mercancías de exportación.. 2.3 Objetivos general y específico.. 2.3.1 Objetivo general.. Mejorar y automatizar el proceso de inspección por medios no intrusivos, de la carga de exportación aérea, por parte de SUNAT – ADUANAS, en el Aeropuerto Internacional Jorge Chávez, durante el 2018.. 2.3.2 Objetivos específicos.. Nuestros objetivos específicos son:. a. Optimizar las acciones de inspección no intrusiva con el uso de equipos de rayos X móviles de última generación para pallets y contenedores aéreos. b. Mejorar la capacitación y aprendizaje del personal de oficiales de aduana y asistentes de control aduanero en el uso de equipos de inspección no intrusiva de vanguardia. c. Racionalizar o actualizar el proceso de inspección de mercancías tomando en consideración las características del equipo que será adquirido.. 26.

(27) 2.4 Justificación.. Actualmente la Sección de Monitoreo y Control Electrónico en el AIJCh, se encuentra realizando sus funciones con equipos que ya cumplieron su tiempo de vida útil y que necesitan ser renovados por equipos de última generación considerando que las metas comerciales de nuestro país en los años futuros están enfocadas en incrementar nuestros volúmenes de exportación y el tránsito de mercancías.. El uso de un moderno equipo de rayos X permitirá minorizar el riesgo de la contaminación con narcóticos de nuestros productos de exportación y dentro del convenio del Marco SAFE en su pilar ADUANAS – ADUANAS contribuirá a un menor escrutinio de nuestros productos de exportación en los mercados de destino, favoreciendo su entrega en menor tiempo a los importadores con menores porcentajes de mermas, como lo señala el profesor León en el Anexo 1 (p. 83), respuesta Nº 05.. El proceso de analizar los más modernos equipos de rayos-X traerá como beneficio la adquisición de un equipo de vanguardia, el mismo que desarrollará una labor óptima y segura, redundando en mejorar el proceso de inspección de carga no intrusiva; a su vez contribuirá con el desarrollo de las habilidades y pericia del personal de Oficiales de Aduana en las labores de inspección con equipos de rayos X, como lo señala el profesor León en el Anexo 1 (p. 83), respuesta Nº 04.. Los equipos actualmente utilizados están inoperativos y obsoletos por su deterioro y uso, además de cumplir con su tiempo de vida útil, toda vez que su año de producción fue 2007 - superando los diez años de depreciación y obsolescencia en Im Herzen 4 D-652050 – Wiesbaden – Alemania, por la compañía Smiths (Smiths Heiman), siendo del tipo HS 250300 CAB-2is y su número de serie el 30390, asimismo las partes y piezas para su correcto funcionamiento dejaron de producirse debido a la innovación tecnológica y el ingreso al mercado internacional de nuevos modelos o productos.. 27.

(28) 2.5 Alcances y limitaciones.. El alcance que nos planteamos está dado por el volumen anual de carga de exportación inspeccionada por medios no intrusivos del AIJCh y las empresas proveedoras de equipos de inspección no intrusiva en América y Europa.. La limitación se encuentra en la carencia de personal calificado en la reparación y mantenimiento de los equipos de rayos-X en la organización (SUNAT) y la limitada oferta de mano de obra calificada en la reparación y mantenimiento de equipos de rayos X, para inspección de pallets y contenedores, en el mercado local.. Otro factor limitante a considerar es la asignación presupuestal para la adquisición de equipos de rayos X de última generación, actualmente centralizado por el Estado Peruano en el Ministerio de Económica y Finanzas, ente que determinará la partida correspondiente en el marco del Decreto Legislativo Nº 1436.. 28.

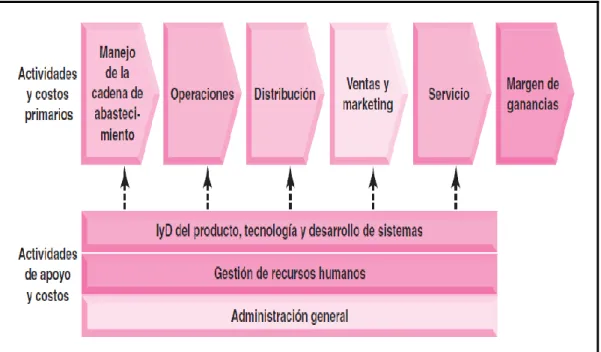

(29) Capítulo 3. Marco Teórico. 3.1 Conocimiento de teorías existentes. El presente trabajo de suficiencia profesional – proyecto, se enmarca en la utilización de procesos durante el desarrollo de las actividades de inspección y control aduanero dentro del Aeropuerto Internacional Jorge Chávez, utilizaremos los conceptos que estriban en los procesos de calidad que podemos encontrar en el libro “Gestión de la Calidad: Conceptos, enfoques, modelos y sistemas” y específicamente lo que concierne a gestión por procesos; realizaremos también un análisis FODA creado por Albert S. Humphey; por otra parte utilizaremos los conceptos del libro “Competitive Advantage: Creating and Sustaining”, donde el concepto utilizado será la cadena de valor.. 3.1.1 Cadena de valor.. Según Porter (1991), la cadena de valor puede definirse como, la suma de las actividades empresariales principales de la empresa buscando encontrar en ellas ventajas competitivas, para luego ofrecerlas a los clientes como beneficios en los productos o servicios que se entregan al mercado. Porter determina que las actividades primarias y las de apoyo o soporte son las necesarias para el desarrollo de la cadena de valor; dentro de las actividades primarias tenemos: la logística interna (manejo de la cadena de abastecimiento), operaciones de logística externa (distribución), mercadotecnia y ventas, servicio y el margen; dentro de las actividades de apoyo tenemos: la administración de recursos humanos (gestión de recursos humanos), desarrollo tecnológico (IyD de producto, tecnología y desarrollo de sistemas), y el abastecimiento. Además, Porter los relaciona a cinco elementos necesarios para determinar la competitividad y son: los competidores en el mismo sector comercial o industrial, los competidores potenciales, los productos o servicios sustitutos, los proveedores y los compradores.. La creación de valor se dará cuando podamos alinear los elementos de la cadena de valor con las ventajas competitivas en la empresa o industria, siendo necesario obtener un producto o servicio diferenciado con el más bajo costo posible, es allí. 29.

(30) donde radica la relevancia de la teoría de Porter, y donde la empresa o industria se torna competitiva; la determinación del sector comercial o industrial donde se desarrollará la empresa desde el punto de vista del inversionista es importante, toda vez que una empresa con una idónea cadena de valor y ventajas competitivas en un sector industrial poco rentable no produciría los ingresos suficientes para sostenerla en el tiempo.. Por otra parte, Porter nos explica que la empresa será rentable cuando el valor total del bien o servicio supere los costos de producirlo, siendo además lo que el cliente está dispuesto a pagar.. Según Thompson, Peteraf, Gamble y Strickland (2012), explican que la cadena de valor debe contar con actividades de apoyo, como investigación y desarrollo del producto, gestión de recursos humanos y administración como apreciamos en la Figura 6.. Figura 6. Cadena de Valor Fuente: Thompson, A., Peteraf, M., Gamble J., y Strickland, A., (2012). Administración estratégica (18. Ed.). (p. 108). México: McGraw Hill. 3.1.2 Análisis foda.. Según David (2008), explica que la matriz DAFO (FODA o SWOT) resulta ser una importante forma de determinar, como la empresa afrontará los factores. 30.

(31) internos y externos que afectan el desarrollo de una empresa, las oportunidades y amenazas por ser los factores externos que afectan a una organización tienden a ser hechos demográficos, sociales, económicos, gubernamentales, climatológicos, entre otros que se encuentran más allá del control de las organizaciones y pueden beneficiarlas o perjudicarlas; por el contrario las fuerzas y debilidades son por lo general actividades administrativas, logísticas, de investigación y desarrollo, producción, mercadotecnia y otros más que las organizaciones pueden controlar. Estas últimas se determinan normalmente en función de los competidores del mercado, el compararnos con otras organizaciones nos mostrará lo bien o mal que estamos utilizando nuestras fortalezas o dejando de tomar acción para eliminar nuestras debilidades.. Según Thompson et al. (2012), explican que la realización de un análisis FODA es fundamental y la consideran una herramienta sencilla con un toque poderoso para iniciar el análisis situacional de una organización. Para ellos el análisis de los recursos y capacidades de una organización permiten desarrollar ventajas temporales o sustentables; luego el desarrollar las ventajas sustentables permitirá transformarlas en competencias distintivas que son la forma de generar competitividad y constituye la habilidad o experiencia para realizar una actividad o proceso en mejores condiciones que los competidores, lo que podemos corroborar en la Figura 7.. Finalmente, el desarrollar estrategias de FO (fortalezas-oportunidades), DO (debilidades-oportunidades),. FA. (fortalezas-amenazas),. y. DA. (debilidades-. amenazas) nos ayudara a tener una estructura eficiente de una matriz DAFO y así conciliar los factores externos e internos clave de una organización, ésta es la parte más difícil al construir una matriz FODA y exige de los miembros de la organización toda su dedicación.. Si revisamos lo escrito por David (2008), las estrategias FO utilizan las fortalezas internas de una empresa para aprovechar las oportunidades externas. Sería estupendo poder utilizar siempre este tipo de estrategia en las organizaciones maximizando el uso de las tendencias y acontecimientos externos. Generalmente las organizaciones buscaran estrategias DO, FA o DA para obtener una situación en la cual puedan aplicar las estrategias FO. Si la organización mantiene. 31.

(32) debilidades importantes buscará superarlas y transformarlas en fortalezas. Si se presentara un escenario donde una organización tuviera que enfrentar amenazas importantes, debería evitarlas, buscando centrarse en el desarrollo de sus oportunidades.. Una estrategia DO busca superar toda debilidad interna maximizando el uso sus oportunidades en el mercado. Cuando las organizaciones aprecian la existencia de oportunidades externas relevantes, podrían tener dificultades para aprovecharlas si mantiene debilidades muy marcadas que impidan explotar estas oportunidades.. Utilizaremos estrategias FA para priorizar el uso de las fortalezas de la organización buscando mitigar y extinguir el efecto de las amenazas, empero una empresa no deberá buscar escenarios donde sus fortalezas siempre deban enfrentar las amenazas en el ambiente externo.. Una estrategia DA busca minimizar toda debilidad, además de evitar las amenazas en el mercado. Si la empresa se llegara a enfrentar a un sin número de amenazas con la existencia de varias debilidades llegaría a encontrarse en una situación precaria e iniciar una lucha por subsistir en el mercado, de carecer de las habilidades suficientes podría enfrentar su reducción o liquidación.. Hay ocho etapas implicadas en la elaboración de una matriz FODA: 1. Listar las oportunidades externas clave de la empresa. 2. Listar las amenazas externas clave de la empresa. 3. Listar las fortalezas internas clave de la empresa. 4. Listar las debilidades internas clave de la empresa. 5. Conciliar las fortalezas internas con las oportunidades externas y registrar el resultado de las estrategias FO. 6. Conciliar las debilidades con las oportunidades externas y registrar las estrategias DO resultantes. 7. Conciliar las fortalezas internas con las amenazas externas y registrar las estrategias FA resultantes.. 32.

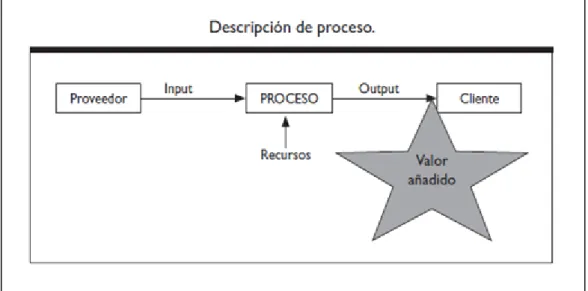

(33) 8. Conciliar las debilidades internas con las amenazas externas y registrar las estrategias DA resultantes.. Figura 7. Análisis FODA Fuente: Thompson, A., Peteraf, M., Gamble J., y Strickland, A., (2012). Administración estratégica (18. Ed.). (p. 105). México: McGraw Hill. 3.1.3 Teoría de procesos.. Los conceptos vertidos en el Libro Gestión de Calidad, nos conducen al análisis mediante las etapas del ciclo PHCA (Planificar, Hacer, Controlar y Actuar), con el cual realizaremos la caracterización de nuestro proceso, a continuación mencionamos los conceptos descritos en el libro que según Camisón, Cruz, y Gonzáles (2006), buscan determinar, qué es un proceso, definiéndolo como la suma de actividades generadas por una persona o un grupo de ellas con el propósito de transformar entradas en salidas que serán de utilidad para un cliente, lo que podemos verificar en la Figura 8. Así esta definición nos indica la. 33.

(34) transformación de los insumos, en forma necesaria, durante un proceso. Luego, Oakland (1999) lo modifica señalando que es la transformación de series de entradas o inputs, añadiendo acciones, métodos y operaciones, que se transforman en salidas u outputs para satisfacer una necesidad o requerimiento de los clientes en forma de productos, información, servicios o resultados.. Figura 8. Descripción de Proceso Fuente: Camisón, C., Cruz, S., y Gonzáles, T., (2006). Gestión de la calidad: Conceptos, enfoques, modelos y sistemas (p. 844). España: Pearson Educación S.A.. Camisón et al. (2006), al continuar desarrollando la definición completa de este concepto nos mencionan que debemos entender, que las organizaciones podrán definirse como la suma de procesos interrelacionados de forma simultánea.. Un proceso, debe reunir ciertas características como: 1. El poder definirlo. Tener una justificación de su existencia. 2. Poder determinar sus límites, un inicio y un final. 3. Poder ser expresado en gráficos. 4. Poder ser medido y controlado con indicadores, los mismos que evaluaran sus resultados. 5. Tener una persona encargada, la misma que asumirá la responsabilidad de su eficiencia y eficacia.. Podemos concluir que los ingresos y salidas en la estructura de un proceso serán los inputs y los outputs de nuevos procesos. La diversidad de procesos en una empresa podrán estar interrelacionados, de tal forma que el output de un proceso. 34.

(35) se transforme en el input en un subsiguiente proceso, siendo necesario determinar en forma precisa los límites de cada uno, para desarrollar una gestión efectiva.. Figura 9. Conjunto de Procesos en una organización. Fuente: Camisón, C., Cruz, S., y Gonzáles, T., (2006). Gestión de la calidad: Conceptos, enfoques, modelos y sistemas (p. 845). España: Pearson Educación S.A.. Los clientes o usuarios finales de los procesos pueden ser de dos tipos: internos o externos.. El cuadro de la Figura 9, muestra las entradas inputs y las salidas outputs siendo para ambos casos necesario elaborar las características objetivas del bien o servicio, así como los criterios de evaluación; dentro de la descripción del proceso deben estar incluidos las personas, materiales, recursos físicos, método de operación, medición y evaluación. En las salidas u outputs deberemos registrar el grado de satisfacción del cliente – sea este interno o externo – para luego dar lugar al proceso de retroalimentación o feedback que nos permitirá evidenciar las fallas o errores y poder generar las mejoras necesarias en los procesos (Camisón, Cruz & Gonzáles, 2006).. 35.

(36) Capítulo 4. Metodología de Investigación. 4.1 Cadena de valor en el proceso de control no intrusivo.. La cadena de valor estaría dada por la cadena de abastecimientos, operaciones, distribución, servicios y recaudación.. Figura 10. Cadena de Valor en Procesos de Aduana (Control No Intrusivo) Fuente: Elaboración Propia. En la Figura 10, apreciamos la estructura de la cadena de valor en aduanas que en lugar de terminar con un margen de ganancias, terminaría con la recaudación generada como consecuencia de los pagos realizados por los usuarios o como consecuencia de la valoración generada por las actas de inmovilización, incautación o comiso.. Explicaremos cada uno de los elementos de la cadena de valor: a. Abastecimientos En nuestra cadena de valor son los documentos generados para la exportación de las mercancías como los manifiestos de exportación, las declaraciones aduaneras de exportación, las AWB o guías aéreas de exportación por su nombre en inglés Air Way Bill, entre otros documentos que inician el input de nuestra data para su análisis.. 36.

(37) b. Operaciones Las operaciones en aduanas serian, la selección y separación de la carga luego del análisis realizado, además de su traslado hacia la zona de inspección no intrusiva. Es importante mencionar que las actividades de control aduanero de exportación tienen como principal función el controlar que las mercancías exportadas sean exactamente las que fueron declaradas además de evitar su contaminación por estupefacientes, armas o explosivos. c. Distribución Luego de controlar las mercancías de exportación lo propio es distribuir la carga entregándola a los exploradores aéreos para su traslado hacia la zona de carga donde se verificará su control de embarque. d. Servicios Dentro de los servicios de atención al usuario proporcionados por aduanas tenemos la atención en ventanilla para informar de las actividades de control, además de los procesos y normas aduaneras y tributarias. e. Recaudación La recaudación en la cadena de valor es la etapa final, puesto que luego de las acciones de control, los usuarios o contribuyentes cuando corresponda deberán cancelar los importes por multas impuestas por la autoridad aduanera. Por otra parte, las acciones de comiso generan acciones de valoración las mismas que son cuantificadas luego de las acciones de donación, esta cuantificación monetaria es incluida en los informes de recaudación.. Dentro de la cadena de valor contamos con actividades de soporte como un área de investigación y desarrollo de control no intrusivo de mercancías, que buscaría desarrollar las habilidades necesarias para optimizar el uso de los equipos de rayos X y en el futuro bosquejar sistemas y procesos más acondicionados a nuestra realidad nacional; por otra parte la supervisión de los procesos y el personal que los realiza, además de la administración de la Sección de Monitoreo y Control Electrónico proporcionaría el soporte necesario para su operación y desarrollo.. 37.

(38) 4.1 Análisis foda.. La matriz foda cruzada de aduanas y de la sección de monitoreo y control electrónico, presentadas en las Tablas 2 y 3, nos permite a través de sus estrategias, comprender el estado situacional de las exportaciones peruanas y su control por medios no intrusivos. Las estrategias fuerzas – oportunidades, proponen diseñar o modernizar los procesos de inspección de mercancías por medios no intrusivos y diseñar una infraestructura apropiada para el control no intrusivo de mercancías, en las nuevas instalaciones de la pista 2 del aeropuerto internacional Jorge Chávez; el contar con unidades móviles para el escaneo de contenedores aéreos en las puertas de ingreso de camiones al AIJCh, así como en las zonas de tránsito y carga de mercancías paletizadas, brindaría una gran oportunidad de desarrollo a nuestras exportaciones no tradicionales. Las estrategias debilidades – amenazas, nos sugiere mejorar los proceso de aduanas en el control de carga de exportación en el AIJCh y un reordenamiento de sus áreas de labores y estructuras de control no intrusivo, buscando con ello potencializar los recursos con los que se cuenta en la actualidad, permitiendo el mejor control de mercancías de exportación, con un diseño de actividades que se ajuste a las necesidades del aeropuerto, donde la presencia de aduanas es necesaria para su normal desarrollo. Las estrategias fuerzas – amenazas, nos recomienda mejorar la infraestructura adquiriendo equipos de rayos x de última generación para incrementar los volúmenes de carga en tránsito y adquirir equipos de rayos x de última generación para mantener el control de inspección no intrusiva, buscando de esta manera maximizar las acciones de control no intrusivo por parte de aduanas en el AIJCh, propiciando una mejora en el servicio a los usuarios, contribuyendo con el dinamismo de la cadena física internacional de la carga en tránsito hacia otras latitudes, consolidando al Perú como un hub en la región y permitiendo con ello su desarrollo aeroportuario en el tratamiento de mercancías tanto en carga seca, refrigerada, sobredimensionada y peligrosa.. 38.

(39) 4.2 Macroprocesos y procesos de control no intrusivo.. Para poder ilustrar mejor los procesos de control no intrusivo crearemos un mapa conceptual, en la Figura 11, de los macroprocesos que según nuestra experiencia forma parte de Aduanas, esta acción nos permitirá determinar su ubicación y comprender su importancia dentro de la organización.. Figura 11. Macroprocesos en la Superintendencia Adjunta de Aduana Fuente: Elaboración Propia. 39.

(40) Tabla 4 M9 Macroproceso de control aduanero P.9.1. Proceso de Control de Personas (Manual). P.9.2. Proceso de Control de Personas (No Intrusivo). P.9.3. Proceso de Control de Equipajes (Manual). P.9.4. Proceso de Control de Equipajes (No Intrusivo). P.9.5. Proceso de Control de Carga (Manual). P.9.6. Proceso de Control de Carga (No Intrusivo). P.9.7. Proceso de Control de Medios de Transporte (Manual). P.9.8 Proceso de Control de Medios de Transporte (No Intrusivo) Fuente: Elaboración Propia. Como lo muestra la Tabla 4, el proceso de control de carga no intrusiva, forma parte del Macroproceso de Control Aduanero y es solo una parte dentro de él, pero de no existir tendríamos que recurrir al proceso de control manual acto que nos tomaría más horas hombre.. Definiremos nuevamente el control no intrusivo de mercancías el mismo que consiste en realizar la visualización y análisis de mercancías utilizando equipos y sistemas tecnológicos (escáner), que proporcionan imágenes, sin abrir ni dañar el embalaje o empaque que las contiene, propiciando el encuentro de hallazgos.. Luego de definir el control no intrusivo, debemos detallar el proceso para su puesta en marcha u operatividad, el análisis de sus características y etapas para el ingreso - input – y la salida - output - de la data, normas, recursos y mercancías, considerando que en cada paso seremos usuarios y proveedores; es por ello la importancia de poder confiar en la eficacia y seguridad de nuestros equipos (escáner), puesto que constituirán la materia prima con la que se iniciara otro proceso.. El proceso de control por medios no intrusivos lo llevamos a la práctica con la inspección no intrusiva y para nuestro Trabajo de Suficiencia Profesional hemos creado la caracterización de la Inspección No Intrusiva en la Intendencia de Aduana Aérea y Postal, que podemos apreciar en la Figura 12.. 40.

(41) Figura 12. Caracterización de Procesos de Inspección No Intrusiva Fuente: Elaboración Propia. 41.

(42) A continuación mostramos el flujograma del proceso de inspección no intrusiva de exportación según Aduanas:. Figura 13. Flujograma de Inspección No Intrusiva de Exportación Fuente: Superintendencia Nacional de Aduanas y Administración Tributaria (2018). Flujogramas Inspeccion No Intrusiva en la IAAP [archivo WORD]. Lima, Perú. Sunat. Recuperado de http:/www.sunat.gob.pe/legislacion/procedim/pcontrab/procEspecif/controlpe.01.07/anexos/Flujogramas_Inspeccion_No_Intrusiva_en_la_ IAAP.doc. 42.

(43) A continuación proponemos un flujograma del proceso de inspección no intrusiva de exportación:. Figura 14.Flujograma de Inspección No Intrusiva de Exportación Propuesto Fuente: Elaboración Propia. 43.

(44) El flujograma de la Figura 13, propone el traslado de la carga sin consultar al depósito temporal o almacén, hecho que podría retrasar la operatividad diaria, toda vez que las mercancías podrían ingresar con retraso a los depósitos temporales o haber sido embarcadas y encontrarse volando a sus destinos, además el flujograma propone comunicar a las empresas de transporte aéreo sobre las guías aéreas a ser inspeccionadas para su selección, separación en la zona de transferencia y su posterior traslado a las instalaciones de la SMCE. En la Figura 14 proponemos que la selección de guías aéreas a ser inspeccionadas se comunique a los depósitos temporales para que desde allí se inicie el proceso de separación y traslado hacia las instalaciones de la SMCE, además el flujograma permite la liberación de guías aéreas antes de su paso por el complejo de la SMCE por considerarlas sin incidencia y haber recibido una inspección por parte de Aduanas en las instalaciones de los depósitos temporales.. La intención de la propuesta de flujograma de la Figura 14 es dinamizar el traslado de las mercancías considerando el control de Aduanas como una parte necesaria del proceso, que no obstaculiza sino facilita y genera valor a nuestras exportaciones con un marco normativo estable y estandarizado.. 44.

Figure

+7

Documento similar

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Y tendiendo ellos la vista vieron cuanto en el mundo había y dieron las gracias al Criador diciendo: Repetidas gracias os damos porque nos habéis criado hombres, nos

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

En función de estos hallazgos y la toxicidad cardíaca observada en ratones, se deben obtener los niveles de troponina I antes de la perfusión con onasemnogén abeparvovec, y se