UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE ECONOMÍA

Trabajo de titulación, previo a la obtención del título de economista

Tesis

“Análisis socioeconómico de los impuestos verdes en el Ecuador.

Período 2012-2017”

Autor:

Jaime Eduardo Loor Huacón

Tutora:

Ana Lucía Pico Aguilar

Agosto, 2018

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: ANÁLISIS SOCIOECONÓMICO DE LOS IMPUESTOS VERDES EN EL ECUADOR. PERÍODO2012-2017

AUTOR(ES) (apellidos/nombres): LOOR HUACÓN JAIME EDUARDO

REVISOR(ES)/TUTOR(ES)

FECHA DE PUBLICACIÓN: AGOSTO/2018 No. DE PÁGINAS: 60

ÁREAS TEMÁTICAS: ECONÓMICA-SOCIAL

PALABRAS CLAVES/KEYWORDS: Impuestos verdes, Política fiscal, Medio ambiente

RESUMEN/ABSTRACT (150-250 palabras): Mediante decreto ejecutivo se dispuso en el 2011, la inclusión por primera vez en el Ecuador de una reforma fiscal verde, que consistía en dos tipos de impuestos; el Impuesto a la Contaminación Vehicular y el Impuesto Redimible a las Botellas Plásticas, dichos impuestos son los únicos que mantienen hasta el día de hoy la categoría de ambientales. El objetivo del trabajo fue de poder aportar la incidencia que tiene en la recaudación, ambos impuestos y en el mejoramiento en la conducta ecológica de la población. Se utilizó como fuente inductiva las bases y publicaciones de estadística sobre ambos impuestos y su respectiva interpretación desarrollando el análisis descriptivo de las variables en estudio. Como resultado se determinó que el Impuesto a las Botellas Plásticas ha contribuido con su finalidad de fortalecer la cultura ecológica de reciclaje, porque el 100% de lo que se recauda se devuelve; caso contrario en lo que respecta del Impuesto a la Contaminación Vehicular en la que no se evidenció una clara reducción en los niveles de emisión de CO2 por parte de los automóviles.

ADJUNTO PDF: SI NO

CONTACTO CON AUTOR/ES: Teléfono: 0960530208 E-mail: [email protected]

CONTACTO CON LA INSTITUCIÓN:

Nombre: Natalia Andrade

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL

USO NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS

Yo, LOOR HUACÓN JAIME EDUARDO con C.I. No. 0951295112, certifico que los

contenidos desarrollados en este trabajo de titulación, cuyo título es “Análisis

socioeconómico de los impuestos verdes en el Ecuador. Período 2012-2017” son de mi

absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial

de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para

que haga uso del mismo, como fuera pertinente.

__________________________________________

JAIME EDUARDO LOOR HUACÓN

C.I. No. 0951295112

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado(a) tutor(a) del trabajo de titulación ANÁLISIS SOCIOECONÓMICO DE LOS IMPUESTOS VERDES EN EL ECUADOR. PERÍODO 2012-2017, el mismo que certifico, ha sido elaborado por el señor Loor Huacon Jaime Eduardo, C.C.: 0951295112, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Economista.

La Unidad de Titulación informa que el trabajo ha sido revisado en el programa anti plagio URKUND quedando el 10% de coincidencia. La Gestora de Titulación agrega su firma al presente para ratificar dicho porcentaje.

https://secure.urkund.com/view/39915061-797028-744148#HdE9TsNAEIDRu7geIe//bq6CKFAEyAVpUiLuzluUTGKPP23x/HN8P4/b6xkpkp9zz77MpphqmulmmGlWJ Mn/yJIkSZIkSZIkSTzKTsuyvK+dlqVZmqVZmqVZ6lGRFmmRln0vLdIiLdIiLVLrKq3SKq3SunfSKq3SKq1SqyZt0iZt0iZtey 9t0iZtUrdd2qVd2qVd2qV9P5N2aZe6HNIhHdIhHdIhHdKxn0uH1N+UTumUzn1vvb/Wy3pZLycsJywnLCcsJ6wZOehl 7yJ7FxAZIiQIkB8+evBKoCMHjhs2atCYISNWgxcuWrBYoSIFihOmFpAYISIEiA8eOnDY9CADhgsWKlCYICECZAQOGjBY oCABggMGCjMYICAwS8was8XsMUfwwOFzBgsUJEBwwEABwlpvcTyvr8f1ed3fH/eP43a+nMtL6rmuVttZ8+y/fw==

--- ---

Dra. Aurora Espinosa Gómez Econ. Ana Lucía Pico Aguilar Gestora de Titulación Tutora

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

Guayaquil, 15 de agosto de 2018

Sra. Economista

Lupe García Espinoza, Ph.D. COORDINADORA DE FORMACIÓN FACULTAD DE CIENCIAS ECONÓMICAS UNIVERSIDAD DE GUAYAQUIL

Ciudad.-

De mis consideraciones:

Envío a usted el informe correspondiente a la tutoría realizada al Trabajo de Titulación “ANÁLISIS SOCIOECONÓMICO DE LOS IMPUESTOS VERDES EN EL ECUADOR. PERIODO 2012 – 2017”, del estudiante JAIME EDUARDO LOOR HUACON, quien ha cumplido con todos los parámetros establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes, que el estudiante está apto para continuar con el proceso de revisión final.

Atentamente,

Ana Lucía Pico Aguilar Tutora

DEDICATORIA

La dedicatoria no tiene otra razón más que la de Dios porque lo considero un pilar fundamental en este logro, de llegar a ser un profesional y que lo he conseguido a base de la fé y el esfuerzo.

AGRADECIMIENTO

Tomaré el agradecimiento con un sincero sentimiento de amor, lealtad y orgullo por mi madre Inés que ha dado todo el esfuerzo humanamente posible para la consecución de este logro.

Una mención especial a la Econ. Ana Lucía Pico, la cual he tenido el placer de recibir sus tutorías, una profesional a carta cabal.

ÍNDICE GENERAL

... XIII RESUMEN ... XIII ABSTRACT ... XIV

INTRODUCCIÓN ... 1

CAPITULO I ... 2

Recaudación y estudio socioeconómico de los impuestos verdes en el Ecuador ... 2

1.1 Planteamiento del problema ... 2

1.2 Formulación y sistematización del problema ... 3

1.3 Objetivos de la investigación ... 3

1.3.1 Objetivo general ... 3

1.3.2 Objetivos específicos ... 3

1.4 Justificación ... 3

1.5 Líneas de investigación ... 4

1.6 Metodología ... 4

CAPITULO II ... 5

Marco teórico ... 5

2.1 El medio ambiente ... 5

2.2 La contaminación ambiental ... 8

2.2.1 Principales materias causantes de la contaminación ambiental ... 9

2.2.2 Resultados de la contaminación ambiental ... 12

2.3 Protocolo de Kioto ... 13

2.4 Política fiscal ecológica ... 16

2.5 Los impuestos ambientales ... 19

2.6 Fundamentos jurídicos de los impuestos ambientales ... 24

2.6.2 Principio de responsabilidad ... 25

2.6.3 Principio de eficiencia ... 25

2.6.4 Principio preventivo ... 26

2.6.5 Principio de realismo ... 26

CAPITULO III ... 29

Impuestos verdes en el Ecuador ... 29

3.1 Experiencia de impuestos verdes en otros países de América Latina ... 29

3.2 Deterioro ambiental en el Ecuador ... 31

3.3 Política fiscal en el Ecuador ... 32

3.3.1 Gasto público como componente de la política fiscal en el Ecuador ... 34

3.3.2 Impuestos como componente de la política fiscal en el Ecuador ... 35

3.4 Impuestos verdes en el Ecuador ... 36

3.4.1 Impuesto ambiental a la contaminación vehicular ... 37

3.4.2 Impuesto redimible a las botellas plásticas ... 38

3.5 Recaudación de los impuestos verdes en el Ecuador ... 40

3.5.1 Recaudación por Impuesto ambiental a la contaminación vehicular ... 42

3.5.2 Recaudación por Impuesto redimible a las botellas plásticas no retornables ... 43

CAPITULO IV ... 45

Incidencia de los impuestos verdes en las conductas ecológicas en el Ecuador ... 45

4.1 Aporte de la recaudación de los impuestos verdes a las finanzas públicas ... 45

4.1.1. Aporte del Impuesto a la contaminación vehicular a las finanzas públicas ... 45

4.1.2. Aporte del Impuesto redimible a las botellas plásticas a las finanzas públicas . 46 4.2 Incidencia de impuestos verdes a la contaminación ambiental en el Ecuador ... 47

4.2.2 Incidencia del Impuesto redimible a las botellas plásticas en la contaminación

ambiental ... 53

CONCLUSIONES ... 58

RECOMENDACIONES ... 60

REFERENCIAS BIBLIOGRÁFICAS ... 61

INDICE DE TABLAS

Tabla 1 Contaminantes atmosféricos más comunes y su fuente de emisión (Parte I). ... 10

Tabla 2 Contaminantes atmosféricos más comunes y su fuente de emisión (Parte II) ... 11

Tabla 3 Porcentaje de consecuencia en las enfermedades por la contaminación ... 13

Tabla 4 Primeros países en participar del protocolo en 1997 y su porcentaje de reducir emisiones ... 14

Tabla 5 Deuda y gasto público en Ecuador período 2012-2017 ... 34

Tabla 6 Total de recaudación de impuestos a nivel nacional período 2012-2017 ... 35

Tabla 7 Cálculo para la medición por cilindraje dentro del Impuesto a la contaminación vehicular ... 37

Tabla 8 Cálculo para la medición por antigüedad dentro del Impuesto a la contaminación vehicular ... 38

Tabla 9 Porcentaje de participación de los impuestos verdes con la recaudación total en el Ecuador 2012-2017 ... 41

Tabla 10 Representación de ciudades con mayor recaudación de Impuesto ambiental a la contaminación vehicular período 2012-2017. ... 43

Tabla 11 Participación del Impuesto a la contaminación vehicular en la recaudación total. ... 45

Tabla 12 Participación del Impuesto redimible a las botellas plásticas en la recaudación total. ... 46

Tabla 13 Cálculo de valor real recaudado por Impuesto a las botellas plásticas ... 47

Tabla 14 Incidencia de la recaudación del I.C.V con las emisiones al aire de CO2 año 2012. ... 48

Tabla 15 Incidencia de la recaudación del I.C.V con las emisiones al aire de CO2 año 2013. ... 49

Tabla 16 Incidencia de la recaudación del I.C.V con las emisiones al aire de CO2 año 2014. ... 50

Tabla 18 Incidencia de la recaudación del I.C.V con las emisiones al aire de CO2 año 2016. ... 51

Tabla 19 Porcentaje de variación de botellas devueltas período 2012-2017. ... 53

Tabla 20 Incidencia del I.R.B.P con la cantidad de botellas recolectadas período 2012-2017 ... 54

Tabla 21 Recaudación total por impuestos verdes en Chile hasta el año 2016 ... 29

Tabla 22 Comparación por recaudación de impuestos verdes entre México y Chile año 2016 ... 31

INDICE DE FIGURAS

Figura 1 Relación Impuesto Pigouviano (Pigou, 1920) ... 23 Figura 2 Representación de la devolución de dinero por parte del Estado por 1 kilogramo de botellas PET plásticas no retornables como base del Impuesto Redimible. ... 39

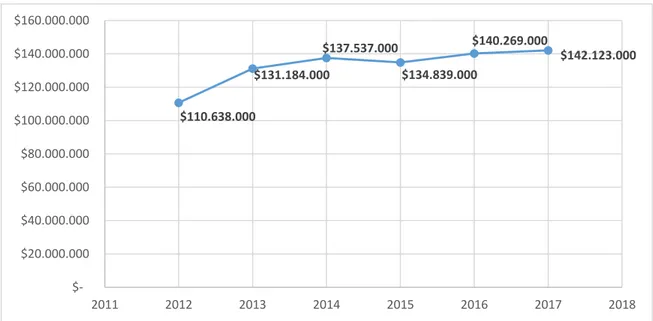

Figura 3 Recaudación total de los impuestos verdes en el Ecuador período 2012-2017.. ... 40 Figura 4 Representación de la recaudación por Impuesto ambiental a la contaminación vehicular período 2012-2017 ... 42

Figura 5 Representación de la recaudación por Impuesto redimible a las botellas plásticas no retornables período 2012-2017 ... 43

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

“ANÁLISIS SOCIOECONÓMICO DE LOS IMPUESTOS VERDES EN EL ECUADOR.

PERÍODO 2012-2017.

Autor:Jaime Eduardo Loor Huacón

Tutora: Econ.Ana Lucía Pico Aguilar

RESUMEN

Mediante decreto ejecutivo se dispuso en el 2011, la inclusión por primera vez en el Ecuador de una reforma fiscal verde, que consistía en dos tipos de impuestos; el Impuesto a la Contaminación Vehicular y el Impuesto Redimible a las Botellas Plásticas, dichos impuestos son los únicos que mantienen hasta el día de hoy la categoría de ambientales. El objetivo del trabajo fue de poder aportar la incidencia que tiene en la recaudación, ambos impuestos y en el mejoramiento en la conducta ecológica de la población. Se utilizó como fuente inductiva las bases y publicaciones de estadística sobre ambos impuestos y su respectiva interpretación desarrollando el análisis descriptivo de las variables en estudio. Como resultado se determinó que el Impuesto a las Botellas Plásticas ha contribuido con su finalidad de fortalecer la cultura ecológica de reciclaje, porque el 100% de lo que se recauda se devuelve; caso contrario en lo que respecta del Impuesto a la Contaminación Vehicular en la que no se evidenció una clara reducción en los niveles de emisión de CO2 por parte de los automóviles.

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

“SOCIOECONOMIC ANALYSIS OF GREEN TAXES IN ECUADOR.

PERIOD 2012-2017.”

Author: Jaime Eduardo Loor Huacón

Advisor: Econ. Ana Lucía Pico Aguilar

ABSTRACT

By executive decree, in 2011 the inclusion in Ecuador of a green tax reform, consisting of two types of taxes, was made available for the first time; the Tax on Vehicle Pollution and the Redeemable Tax on Plastic Bottles, these taxes are the only ones that maintain the environmental category to this day. The objective of the work was to be able to contribute the incidence that is obtained in the collection of both taxes on the improvement in the ecological behavior of the population. The bases and statistical publications on both taxes and their respective interpretation were used as an inductive source, developing the descriptive analysis of the variables under study. As a result, it was determined that the Plastic Bottle Tax has contributed with its purpose of strengthening the ecological culture of recycling, because 100% of what is collected is returned; otherwise with regard to the Vehicle Pollution Tax, which did not show a clear reduction in the levels of CO2 emission by automobiles.

INTRODUCCIÓN

En el Ecuador ha sido prioritario poder resarcir el daño a la naturaleza causado por diversas externalidades ya sea por la explotación ambiental como también de la cultura de arrojo de desechos que posee la sociedad. En cuanto a principios el país lo dispuso en práctica desde el año 2011, sobre “el que contamina paga”, justificando así la inclusión de una reforma fiscal verde, basándose en el cobro de dos impuestos: los Impuestos a la contaminación vehicular y los Impuestos redimibles a las Botellas Plásticas.

Tratando de manejar el problema social ambiental la expectativa del trabajo se basará como tal en poder demostrar el grado de incidencia en aplicar ambos impuestos; dentro del capítulo uno se evidenciará la clara problemática y el respectivo enfoque coyuntural que ambos impuestos les está provocando en la sociedad ecuatoriana, incluye de que si es la estructura adecuada de desarrollo y en efecto, tratar de determinar la correcta metodología de investigación.

En el desarrollo del contexto del capítulo dos, es importante estructurar y referenciar los antecedentes y estudios generales, los cuales implican las estadísticas mundiales, y el nacimiento de lo que se denomina externalidad negativa y su asociación con el costo social ambiental, posteriormente poder mencionar las medidas aplicativas de grandes países favoreciendo hacia un cambio en la conducta poblacional.

CAPITULO I

Recaudación y estudio socioeconómico de los impuestos verdes en el

Ecuador

economía ecológica, si bien con más reservas acerca de sus bondades. Para que un impuesto tenga el carácter de ecológico, este debe guardar una relación estrecha entre lo que se busca corregir y la base imponible; además, su objetivo no es recaudar sino incentivar cambios de comportamiento (finalidad “extrafiscal”), por esto un impuesto ecológico cae dentro de la clase de impuestos reguladores.En el Ecuador, nació esa disyuntiva en términos de economía ecológica; se trata de que en el Gobierno del ex presidente Rafael Correa la meta era poder fijar un impuesto que de tal manera estimule reduciendo los niveles de contaminación ambiental por parte de los ciudadanos así como también reducir racionalmente el hecho de arrojo de desechos sólidos.

Según contenido y artículo de Diario El Telégrafo (Telégrafo, 2011); en el Ecuador para el año 2012 es importante el impuesto de base hacia la contaminación ambiental:

Cuya base imponible es el cilindraje del motor, estableciendo la tasa impositiva que aumenta a mayor cilindraje y a más años del vehículo (excepto los menores a 5 años) exonerando los vehículos del Estado, de transporte público de pasajeros, taxis, de empresas, etc. ¿Es adecuada esta base imponible para este impuesto, es verde (Min. Ambiente) o fiscal (SRI)?. Por otro lado, debe diferenciarse según el tipo de combustible, pues lo que usan diésel (por la mala calidad de este), utilizado por el transporte público y carga, son más contaminantes que los de gasolina.

1.2 Formulación y sistematización del problema

Se debe considerar, alguna forma del regimiento de este impuesto, se ha tomado en cuenta diversos fundamentos económicos y jurídicos, siguiendo el proceso se formula la siguiente disyuntiva del trabajo investigativo a continuación:

¿Desde que entró en vigencia los impuestos verdes en el Ecuador, se ha podido cumplir con el equilibrio tanto en la recaudación presupuestada como con la finalidad de reducir los niveles de contaminación ambiental dentro del periodo 2012-2017?

1.3 Objetivos de la investigación 1.3.1 Objetivo general

Evidenciar el comportamiento de las conductas ecológicas por la implementación de los impuestos verdes.

1.3.2 Objetivos específicos

Revisar el marco teórico de la política fiscal ecológica.

Describir las políticas tributarias de fomento al cuidado ambiental.

Analizar los efectos socioeconómicos por la implementación de los Impuestos Verdes.

1.4 Justificación

La descripción de este problema, ha conllevado a diversos paradigmas dentro de la investigación, habrá que analizar, describir, plantear, interpretar, y descubrir ciertas hipótesis o planteamientos dentro de políticas fiscales y ecología que aún no están determinados.

El Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) es el portavoz de los derechos del medio ambiente dentro del sistema de las Naciones Unidas, y como respectivo ente regulador sostuvo en el 2010 lo siguiente:

Bajo fundamento se analiza y se espera tratar de abordar el tema de una manera más directa, visto anteriormente que no será fácil comprobar un cambio dentro de la sociedad o del reglamento que sirve como marco jurídico por este impuesto, en el desarrollo de este trabajo se seguirá con las pautas.

Si se delimita el tipo estructural que ha presentado a lo largo del tiempo el problema, podemos enfocar la perspectiva de que los impuestos verdes son un mecanismo de utilización a través de la política fiscal, en este caso ecológica, por eso se tendrá en cuenta algunas aristas importantes para el desarrollo de la recaudación y el posterior enfoque a través de cinco años transcurridos.

El enfoque de estudio y caracterización de este trabajo fomenta a la regulación de estructuras de estudio, como las recaudaciones impositivas a lo largo de estos años, y que se pueda desarrollar un doble análisis, tanto como lo que contribuyen el Impuesto a la contaminación vehicular y el Impuesto redimible a las botellas plásticas, se podrá concluir al final una posible hipótesis con planteamientos de que se puede mejorar la política de intervención estatal hacia el ambiente.

1.5 Líneas de investigación

Línea de investigación: Historia y Coyuntura Económica Sublínea de Investigación: Economía Ecológica

1.6 Metodología

El presente trabajo de investigación desarrolla el método sintético con un tipo de investigación cuantitativa descriptiva, tratando de determinar un margen de estadísticas generales acerca de recaudación impositiva, al igual que el estudio de niveles de contaminación en todo el país, estructurando las variables y parámetros en estudio.

CAPITULO II

Marco teórico

2.1 El medio ambiente

Dentro de la sociedad debemos esclarecer que “el derecho a vivir en un ambiente sano ecológicamente equilibrado y libre de contaminación. La ley establecerá las restricciones al ejercicio de determinados derechos y libertades para proteger el medio ambiente” (Ecuador A. C., 2008), un hecho implícito es que el medio ambiente lo compone todo lo que nos rodea.

El ser humano está ligado en conjunto con lo que es el medio ambiente dícese de esto específicamente los recursos que utilizamos para vivir: aire, agua, alimentos, energía, etc. Sin embargo, también nuestros residuos y las consecuencias de nuestro desarrollo acaban en él.

Según la Real Academia Española (Diccionario de la Lengua Española, 2017), el término medio ambiente, no se encuentra en el diccionario como tal, es por esto que las dos palabras son interpretadas por separado:

Medio

15. m. Espacio físico en que se desarrolla un fenómeno determinado

16. m. Conjunto de circunstancias culturales, económicas y sociales en que vive una persona o un grupo humano.

17. m. Biol. Conjunto de circunstancias o condiciones exteriores a un ser vivo que influyen en su desarrollo y en sus actividades.

Ambiente

3. m. Condiciones o circunstancias físicas, sociales, económicas, etc., de un lugar, de una reunión, de una colectividad o de una época.

Es así que encontramos después de múltiples consultas, lo más cercano a un concepto de medio ambiente, se dio por parte de un estudio en la Universidad de Valencia España indicando que: “El medio ambiente es el compendio de valores naturales, sociales, y culturales existentes en un lugar y momento determinado, que influyen en la vida material y psicológica del hombre y en el futuro de generaciones venideras.” (Alvarez, Borrás, Gabaldón, & Marzal, 2013)

producen en el campo requieren atención, la importancia también está en el aire y en el agua que son determinantes diarias para la existencia de la vida.

Hoy en día ya no basta con una educación ambiental, en la cual se propongan charlas, que se capacite a pueblos y ciudades, el PNUMA de las Organización de las Naciones Unidas que se establecía como derecho ambiental no está teniendo el impacto positivo mundial que se buscaba, la concientización esta implementada mucho más allá de lo que se está haciendo hasta ahora, un ciclo importante que tomar radica en las escuelas y colegios que se fomente el ejemplo de establecer políticas ambientales desde pequeño, en eso consiste el síntoma de una educación. La enseñanza del cuidado ambiental está destinado hoy en día un poco a ser un modelo básico prioritario, a igual medida que la educación sexual.

Si diferimos del componente natural del medio ambiente, algo un poco fuera de lugar pero que tiene una concordancia a través de la ecología llegamos a determinar como el primer punto y el segundo está ligado uno con otro. La ecología es una ciencia que nació en 1869. El biólogo alemán Ernest Haeckel la introdujo por primera vez en el vocabulario científico; para él se trataba de una ciencia que debía estudiar las relaciones que ocurrían entre los diferentes seres vivos y el sitio en el que se desarrollaba su vida.

En la actualidad, se reconoce a la ecología como la ciencia que se encarga del estudio y análisis de los ecosistemas, este último término lo denominamos al espacio constituido por un medio físico concreto y a todos los seres que viven en él, así como las relaciones que se dan entre ellos.

Estamos llevando diversos y múltiples conceptos e ideas de lo que se relaciona al medio ambiente, pero ahora estamos motivados a mezclar todos los términos antes citados, dícese de ecología, ecosistema, y también educación ambiental. Ahora bien, toda una vida se ha tratado de decir que sin aire el ser humano no puede vivir, sin agua el ser humano no puede vivir, sin alimentarse el ser humano no puede vivir, pero que se ha propuesto para que los tres actos anteriores puedan llevarse a cabo relacionándose y que no lleguemos al colapso.

La ecología nos demuestra a través de resultados que el ecosistema en su conjunto se está perdiendo, tomados de la mano con una inequívoca educación ambiental por parte de entes regulatorios como la ONU, el Estado, etc.

producida en 1974, con una particularidad en común de que se pueda declarar el día y celebrarlo como tal, implicando esto caminatas, charlas, celebraciones artísticas ecológicas, ciclo paseos, y un sinnúmero de actividades planteadas para una convivencia especial en ese exclusivo día, pero así como tanto indicamos que “Día de la Madre” no es solo el tercer domingo de mayo sino todos los días, se trata de incentivar cada vez más que el “Día del Medio Ambiente” no es parte de celebrarlo sino de disponer como tal con el cuidado y protección del mismo.

Cada año la Asamblea General de la ONU, la misma que estableció el programa de la PNUMA, toma esa fecha especial del 5 de junio como un motivo para tratar temas de absoluta importancia de los países miembros, en este año especialmente se trató “Sin Contaminación por Plástico”, haciendo un llamado a la población de todo el mundo en favor de un planeta sin desechos plásticos recurrentes al fallo ambiental.

Dejando por terminado este enriquecedor subtema cabe organizar una relación del ser humano con el medio ambiente; se ha dicho anteriormente sobre lo que el ser humano pertenece al medio ambiente de manera estructural, pero esto se explica de la siguiente forma.

El ser humano ha conllevado años, décadas y siglos tratando de cubrir necesidades para así poder estar siempre conforme consigo mismo, y es allí un concepto egoísta respecto a que deseamos estar confortables sin importar el costo que esté implícitamente. De una u otra forma la construcción de una represa, conlleva a la explotación del suelo y del agua, quitarle el hábitat a ciertas especies acuáticas y terrestres lo mismo que la minería, a pesar que se traduzca esto en un negocio lucrativo, estamos aferrados a que debemos producir a como dé lugar en el ecosistema que el planeta nos provee, pero estamos siendo el enemigo número uno del propio hábitat a esto lo denominaremos como “Impacto Ambiental”.

Pero no solo producen impactos las grandes obras. El hecho de levantar una piedra y no dejarla después como estaba destruye el hogar de una gran variedad de seres vivos. El uso de la calefacción o el calor desprendido por los coches provocan un aumento en la temperatura de las ciudades en dos o tres grados respecto a sus alrededores, esto permite que animales como algunos insectos se desarrollen mejor en las ciudades que fuera de ellas, y esto a su vez vaya de la mano con las enfermedades en común.

común, sus relaciones, su estilo de vida así también su forma de incentivar un arreglo ambiental común dicho y propuesto múltiples veces en diversas autorías.

La interpretación sobre el medio ambiente y los recursos de supervivencia que el ser humano tiene desde la economía, pues también se sectoriza hacia el lado de los bienes públicos. En el caso de los problemas ambientales, las externalidades generan impactos negativos en los bienes o servicios dícese de la atmosfera, las fuentes de agua, los bosques, etc. Al tratarse de bienes o servicios no excluyentes, se causan problemas de “free riding” porque no existe un incentivo directo para que los seres humanos contribuyan en su mantenimiento.

En diversos estudios de enfoque hacia el medio ambiente en el cual conlleva hacia las actividades humanas dirigidas en su mayoría para complacencia de gustos de los individuos, esto implica el aprovechamiento de los medios de producción, en lo cual buscamos el apoderamiento de esos medios, resultando factible si son tangibles y si el uso de tales está sujeto a un derecho de propiedad. Y ¿qué sucedería si los medios de propiedad implican que son escasos, comunes, e intangibles? Si llegase a ocurrir se generarían dos posibles escenarios: el primero resultando que los productores se adjudiquen los recursos sin solventar los costos que compensen a los que no los utilicen, el segundo escenario determina que todos tanto productores como individuos harían uso de los recursos, buscando maximizar su beneficio en común empleando una mínima inversión posible, es en este escenario donde se determina a la externalidad como la tragedia de los comunes.

Las políticas de gestión ambiental, nacieron como reflejo de las externalidades anteriormente descritas fundamentadas en su mayor parte por raciocinio de que las fallas de mercado y ambiente que estaban en su momento pasando factura, debían darse una implementación de los entes reguladores, y por esto conllevo el régimen impositivo ambiental descrito en el siguiente tema.

2.2 La contaminación ambiental

Se denomina contaminación ambiental a la presencia en el ambiente de cualquier agente (físico, químico o biológico) o bien de una contaminación de varios agentes en lugares, formas y concentraciones tales que sean o puedan ser nocivos para la salud, para la seguridad o para el bienestar de la población, o que puedan ser perjudiciales para la vida vegetal o animal, o que impidan el uso habitual de las propiedades y lugares de recreación y el goce de los mismos. (Bermudez, 2010, pág. 5)

Ahora para fundamentar el desarrollo de una contaminación, determinamos que para ejercer este proceso existe un autor o varios autores, con lo cual ejecutan los contaminantes, para en lo posterior generar efectos y externalidades a nivel de calidad de vida de una sociedad, pues bien enfoquemos que los contaminantes hoy en día son muy diversos en prototipos y a las áreas que estos suelen ser nocivos, en consistencia estas materias suelen ser líquidos, sólidos y gaseosos. Los desechos sólidos, pueden estar catalogados como la basura en sus diversas presentaciones, las cuales provocan contaminación del suelo dejando así la creación de microorganismos perjudiciales, en el aire produce malos olores, y en el agua penetra la suciedad a tal punto de la no utilización de este recurso.

Los agentes o desechos líquidos, pueden dejar las aguas negras y aguas servidas, los desechos industriales, los derrames de combustibles derivados del petróleo, los cuales afectan ríos, mares, océanos, así por último los agentes gaseosos enfatizamos en primer lugar los procesos en la combustión del petróleo dícese del óxido de nitrógeno y azufre, la quema de combustibles es otra determinante, y también la quema de basura y los desechos de plantas y animales.

En fin por todo lo expuesto en lo anterior desarrollan una contaminación ambiental con fines nocivos para la vida del ser humano, está declarado que el ambiente no puede estar maltratado de esa forma y que la prioridad de intervención para salvaguardar la ecología planetaria está en manos de sus propios habitantes.

2.2.1 Principales materias causantes de la contaminación ambiental

Facultamos el desarrollo de nuevas y mejores tecnologías a un alto costo en dos maneras distintas, el costo de producir y el costo por emplear en la producción un bien que en el corto plazo no se recupera, y es por esto que a la ola creciente de contaminantes, hemos enfocado a continuación un estudio según (Economopoulos, 1993):

Tabla 1

Contaminantes atmosféricos más comunes y su fuente de emisión (Parte I).

Categoría Fuente Contaminantes emitidos

Agricultura Combustión abierta SPM, CO, COV

Minas y canteras Minas de carbón SPM, SO2, NOX, COV

Petróleo crudo y producción

de gas natural SO2

Minas no ferrosas SPM, Pb

Canteras de piedra SPM

Fabricación Alimentos, bebidas y tabaco SPM, CO, COV, H2S Industrias textiles y de

curtidos SPM, COV

Productos de madera SPM, COV Productos de papel, artes

gráficas SPM, SO2, CO, COV,

Productos químicos Anhídrido ftálico SPM, SO2, CO, COV

Cloro CI2

Fuente: Términos de Revista Economopouolos sobre contaminantes atmosféricos más comunes tomado en 1993. Elaborado por autor.

contaminante gaseoso el trióxido de azufre; (d) COV los compuestos orgánicos volátiles (e) H2S el sulfuro de hidrogeno; (f) CS2 el bisulfuro de carbono, en esta explicación esta la razón por la cual se notan cambios en la naturaleza, como las sequias, el derretimiento de los polos, destrucción de la capa de ozono, contaminación del agua a nivel de ríos y mares, bruscos cambios climáticos, y enfermedades por montón; son por decir así consecuencias que pagan los actos.

Tabla 2

Contaminantes atmosféricos más comunes y su fuente de emisión (Parte II)

Categoría Fuente Contaminantes emitidos

Productos químicos Plomo alquílico Pb

Anhídrido maleico y ácido

plásticos, fibras SPM, COV, H2S, CS2 Pinturas, barnices, lacas SPM, COV

Jabón SPM

Negro carbón y tintas de

impresión SPM, SO2, NOX, CO, COV

Trinitrolueno SPM, SO2, NOX, SO3

Refinerías de petróleo Productos derivados del

petróleo y del carbón SPM, SO2, NOX, CO, COV Fabricación de productos

minerales no metálicos Productos de vidrio SPM, SO2, NOX, CO, COV Productos arcillosos SPM, SO2, NOX, CO, COV Cemento, cal y yeso SPM, SO2, NOX, CO Industrias básicas del metal Hierro y acero SPM, SO2, NOX, CO, COV

Industrias no ferrosas SPM, SO2, F, Pb

Generación de energía Electricidad, gas y vapor SPM, SO2, NOX, CO, COV, SO3, Pb

Comercio mayorista y minorista

Almacenaje de combustibles,

operaciones de llenado COV

Transporte SPM, SO2, NOX, CO, COV

Servicios municipales Incineradores municipales SPM, SO2, NOX, CO, COV Fuente: Términos de Revista Economopoulos sobre contaminantes atmosféricos más comunes, tomado en 1993. Elaborado por autor.

el pasar de los años se nota a la alza el desarrollo de la contaminación ambiental, principalmente por parte de las grandes ciudades, y es que a partir de la Revolución Industrial para acá, el cambio comercial, productivo y económico se vino acompañado de una devastación en la naturaleza.

Para demostrarlo podemos indicar que la tecnología es el enemigo número uno del medio ambiente, quizás quedará como una quimera pensar si es necesaria o no, pero lo que sí está claro es que al aumento de tecnología en la fase productiva industrial, ha conducido a lo anteriormente expuesto, los desechos sólidos, líquidos y gaseosos, como ejemplo la creación de vehículos ha facilitado el modelo de vida de una persona y como tal acortar distancias que parecen inalcanzables, pero no podemos negar el alto riesgo que causa por la emisión de CO2, y sus efectos nocivos para la atmosfera.

2.2.2 Resultados de la contaminación ambiental

Según un sitio web muy famoso denominado “Salud de nuestro planeta”, mostró a la actualidad (año 2018) estadísticas muy interesantes y a la vez preocupantes, sobre la contaminación ambiental; así como también efectos y externalidades a causa de este mal, según indica (Salud de Nuestro Planeta, 2017):

La contaminación atmosférica genera un gran riesgo para la salud de los ecosistemas, se estima que causa alrededor de dos millones de muertes prematuras en todo el mundo. Se calcula que la contaminación atmosférica urbana causa a nivel mundial 1,3 millones de

muertes al año, afectando principalmente a quienes viven en países de ingresos medios, es decir comunidades de escasos recursos.

Las partículas, el contaminante más preocupante, proceden de la combustión de combustibles fósiles.

La contaminación atmosférica causa 310.000 muertes en Europa cada año.

determinaron consecuencias graves; está claro que dentro de su calidad de vida, se debe tomar los riesgos que contempla estar expuesto a una que otra enfermedad pero la mayoría reflejaba que desarrollaban virus, afectación de vías respiratorias y cardiovasculares, a continuación se tomara en cuenta los detalles:

Tabla 3

Porcentaje de consecuencia en las enfermedades por la contaminación

Tipos de enfermedades

Fuente: Estadísticas de página web Salud de Planeta Tierra, tomado el 3 de julio del 2018, en saluddelplanetatierra.weebly.com. Elaborado por autor.

Dentro de los parámetros de estudio realizado en la tabla anterior, se pudo observar que diversos factores de contaminación tuvieron una relación directa con enfermedades de diferentes tipos que sufren los seres humanos, y esto nos conlleva a que la contaminación ambiental está siendo una fuente deteriorada y cada vez toca fondo, acorde a estas situaciones es necesario saber que Ecuador cumple roles de países en vías de desarrollo y como tal se debe idealizar de mejor manera un cambio Estado-Sociedad, para que así se pueda concluir con mejores logros.

2.3 Protocolo de Kioto

Un asunto pasó a segundo término durante la terminación de la Segunda Guerra Mundial, toda la población mundial prendió el horno del planeta, y en la actualidad es que se enfrenta probablemente los resultados de los actos contaminantes; vemos consecuencias en sequias, destrucción de hábitats naturales, tala de árboles, y nace una prioridad de ¿quién será el encargado de bajar la llama a la expansiva contaminación?

requiere del negrísimo combustible o gas natural que se quema dentro de un motor para que este se mueva, justo como pasa con la gasolina para que un automóvil ejecute su funcionamiento, en estadísticas de contaminación un foco de cien watts utilizado cuatro horas al día es como lanzar al aire sesenta y tres kilos al año de dióxido de carbono, en fin son consecuencias que requieren de una actuación en su parámetro.

Se realizó un llamado el día 11 de diciembre de 1997 en Japón, participaron en una especie de cumbre ciento cincuenta y seis naciones entre ellas potencias mundiales. Se denominó el “Protocolo de Kioto” en la que cada país participante tenía como objetivo la reducción en la emisión de gases de efecto que deterioran la capa de ozono,

Tabla 4

Primeros países en participar del protocolo en 1997 y su porcentaje de reducir emisiones Primeros países participantes del protocolo Compromiso cuantificado de limitación

o reducción de las emisiones (%)

Portugal 2

Alemania; Austria; Bélgica; Bulgaria*; Comunidad Europea; Dinamarca; Eslovaquia*; Eslovenia*; España; Estonia; Finlandia; Francia; Grecia; Irlanda; Italia; Letonia*; Liechtenstein; Lituania*; Luxemburgo;

Federación de Rusia*; Nueva Zelanda; Ucrania* 100

Noruega 101

Australia 108

Islandia 110

En los países ricos o desarrollados en donde se contempla más este tipo de actos y consecuencias por su condición a ser productores de grandes masas dentro del planeta, por eso los europeos desde la inclusión del siglo XXI hasta la actualidad ejecutan el pago de proyectos que reduzcan la contaminación en países como México, las empresas europeas patrocinan la instalación de bosques, o proyectos sociales en países en vías de desarrollo, para no pagar multas a través de la ley en sus países de origen que le saldrían muy caras.

Explicando que existen en teoría seis potenciales gases que son determinantes para la destrucción del planeta: el dióxido de carbono (CO2), el metano (CH4), el óxido nitroso (N2O), los otros tres son gases industriales fluorados: los hidrofluorocarbonos (HFC), los perfluorocarbonos (PFC), y el heaxafluoruro de azufre (SF6); todo estos componente fueron los determinantes para la realización del Protocolo que consistía en ir reduciendo un 5% por año a nivel mundial como mínimo la emisión de estos gases dentro de un periodo vigente desde el 2008 al 2012 y la segunda etapa que debería proceder es la del 2013 al 2020, claro que incluían ciertas variables de reducción debido a que cada país suscrito tenía ya una imposición interna.

Entre las nuevas directrices se proclamó crear un “Fondo Verde Climático” que contara con veinticuatro países dentro de un comité de transición formado por cuarenta en total, se siguió con el compromiso de los treinta mil millones de dólares de financiación rápida para destino de mejoras ambientales, y que se fije una recaudación anual del Fondo por cien mil millones de dólares a partir del 2020 para atender las necesidades de explotación y producción de los países en vías de desarrollo.

Ahora resulta que la firma final y la ejecución del protocolo no contaba con la participación de los países que en teoría son los más contaminantes hablamos de China y de Estados Unidos, se reservaron por motivos de beneficios estatales que resultaban perjudicial para su economía, fue una de las principales razones para que después en cierta forma el tratado perdiera fuerza, Canadá fue otro país que en 2011 abandonó el protocolo.

Unidos y China, actualmente el estudio determinó a que se empiece una segunda etapa del Protocolo hasta el 2020.

Hoy en día ya este Protocolo que fue un hito importante en la historia del Medio Ambiente, no cuenta ya con la participación de Estados Unidos, Canadá y China, los que a consideración mundial son las naciones más relevantes en cuanto a contaminación, la misión del Protocolo sigue en vigencia ya que de manera coyuntural es un cimento de apoyo y disciplina hacia la corrección del mejor cuidado por parte de la sociedad, y es por esto que surgen nuevas reformas y políticas de manejo hacia ese cuidado, es un poco de tolerancia y fuerza de voluntad lo que evoluciona en un mejor manejo de campañas, de organizaciones, de regulaciones y correcciones sobre la marcha para así ir de a poco modificando la cultura de desarrollo y progreso, así como también la manera de que en todo el planeta se junte las diferentes clases sociales y políticas hacia una sola causa.

Desde allí el Protocolo tomó un segundo rumbo dándose a notar cambios en otro periodo establecido desde el 2013 al 2020, allí pudimos notar una participación de Ecuador a través de la Ministra del Ambiente en ese entonces Lorena Tapia (Tapia, 2013), quien enfatizó que: “Aunque la participación internacional estuvo marcada por un compromiso débil y metas poco ambiciosas de cooperación, en torno a la reducción de emisiones, el país continua trabajando en iniciativas ambientales”.

2.4 Política fiscal ecológica

La tendencia global hoy en día prepondera de una supuesta sostenibilidad a nivel mundial tratando frecuentemente de ir recurriendo a un equilibrio entre el medio ambiente y la producción o desarrollo de actividades tipo comercial y social. Dícese de esto los países industrializados son los pioneros en fundamentar y salvaguardar su forma de explotación de recursos a través de la sustentación de sus bienes finales producidos.

Una política fiscal ecológica debería hoy en día regir en todos los países ya sean estos industrializados y subdesarrollados. Tener como prioridad mejorar la explotación de recursos, y que de una u otra forma quede claro dentro de la sociedad que impuesto más allá de que sea un Regimiento Social de toda una nación, sea una medida integral y viable para fundamentar las bases de desarrollo en este caso de la producción.

Para alcanzar el desarrollo sostenible es necesario preservar los activos Económicos, Sociales y Ambientales para las generaciones futuras, lo que implica hacer frente a un conjunto de externalidades negativas como la contaminación atmosférica, el cambio climático, la deforestación y la perdida de la biodiversidad. (CEPAL, 2016, pág. 10)

Algo que analizar de la interpretación que nos dio la CEPAL, es que la humanidad siempre se ha preocupado por producir bienes pero a través del tiempo se ha conllevado a pagar un alto costo, lo que implica sufrir consecuencias por la destrucción al medio ambiente.

Es allí un papel importante, que el Estado como ente mecanizado de la economía y desarrollo de un país formule un correctivo tratándose de la implementación de políticas fiscales como ha sucedido en algunos países de la Unión Europea, en resumidas palabras el Gobierno justifica un impuesto de tipo ambiental para la salvaguardia del medio ambiente y que el grado de incidencia por producir no sea tan costoso.

Catalogando de un impuesto estamos obligando a que la sociedad pueda de una u otra forma tomar conciencia de que algo se está haciendo mal, más allá que la mayoría de la población ve a la política fiscal como un medio para recaudar dinero desalentando un poco la función de un impuesto, es por esto que según Hugo de Brito Machado planteo la siguiente conceptualización publicado en Diario El País de España:

El objetivo del impuesto fue siempre lo de aportar recursos financieros para el Estado. En el mundo moderno, sin embargo, el impuesto es ampliamente utilizado con el fin de interferir en la economía privada, estimulando actividades, sectores o regiones económicas, desalentando el consumo de ciertos bienes y, finalmente, la producción de los más diversos efectos sobre la economía. Esta función moderna de los impuestos se llama la función extra fiscal. (Machado, 2017, pág. 16)

Ahora como planteamiento a una resolución ya formulada, nos animamos a estructurar un concepto clave sobre lo que significaría Política Fiscal Ecológica, y no es más que un instrumento impositivo utilizado por el Estado; de aplicación coyuntural con fines netamente sociales, este sea el de poder explotar los recursos para producir bienes tratando de equilibrar y fomentar el proteccionismo hacia el medio ambiente.

las metas del tributo ecológico; (b) Delimitar el marco jurídico-fiscal apropiado; (c) Establecer los beneficios ambientales del impuesto ecológico; (d) Definir la gestión administrativa de la ecotasa; (e) Prever el impacto en la economía y en el empleo; (f) Establecer las medidas de compensación y mitigación de los efectos negativos y, (g) Lograr la aceptación de la opinión pública.

Todo en exceso es malo y como tal, si se realiza una sobreexplotación de recursos conllevado a que las directrices anteriores se han cumplido requiere la imposición de un sistema fiscal ambiental de suma urgencia, se contamine el aire, los desechos en el rio, tala de árboles adicionándole a que cada vez aumenta aceleradamente la demanda del mercado de bienes de uso por la sobrepoblación mundial, estamos llegando a la conclusión de que desgastamos los recursos finitos que contamos actualmente.

A finales de los años 80 y principio de los 90, se otorgó un boom a nivel mundial, respecto a la imposición de reformas fiscales verdes en materia impositiva. Ahora esta idea de imposición de políticas no nació estrictamente para la estructuración de la ecología, sino como un planteamiento y una medida en ese tiempo hacia la crisis económica y las altas tasas de desempleo que enfrentaban en especial los países europeos, excluyendo que las empresas causantes a pagar el tributo condicionaban al abaratamiento de su mano de obra en la producción.

Adecuar y tratar de implementar una política fiscal ecológica con fines de ayudar al medio ambiente en su conjunto, no debemos caer en el idealismo del socialismo y capitalismo, porque coherentemente un ser humano sea de la rama a la que pertenezca se mantiene en vida por los recursos que la Tierra brinda, agotarlos simplemente fomenta a la rápida desaparición de la especie humana, como en un sinnúmero de estudios y documentales nos indican a diario.

En América Latina era de suma urgencia una política fiscal ecológica por nación, ya que muchos estudios de la CEPAL, así también del Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) en el 2010 determinaron que;

de las enfermedades reportadas en la región pueden atribuirse a los cambios ambientales bruscos. (CEPAL, 2016)

Para la introducción del siglo XXI la transformación de la matriz productiva en varios países de la Unión Europea, implementaron con mejor ordenamiento social la reforma fiscal verde; que anteriormente servía con fines de lucro, el estudio de reducir los efectos de gases invernaderos conllevado hacia objetivos socioeconómicos como es el incremento del factor empleo fueron determinantes al momento de establecer el tributo. Dinamarca, Finlandia y Suecia pioneros en materia de política fiscal ecológica, emprendieron el cambio hacia el establecimiento de impuestos en reforma ecológica sobre la contaminación atmosférica y a los residuos sólidos.

La Organización para la Cooperación y el Desarrollo Económico (OCDE), es una entidad dentro de materia fiscal ecológica muy conocida, ya que en 1961 se la implementó como Organización por parte de Estados Unidos para la reconstrucción de Europa a causa de la Segunda Guerra Mundial, pero sus fines hoy en día tienden a ser más estructurales ya que países miembros y terceros solicitan asesoría de esta entidad para el desarrollo de sus políticas públicas así también la elaboración de estándares e identificación en ámbitos como el empleo, la educación, transporte, igualdad de género, investigación, sanidad, política de defensa de los consumidores, medio ambiente, agricultura, energía, etc. es por esto el conocimiento de reformas fiscales ambientales ya que provee jurisdicción en marco de programas e iniciativas regionales. La Organización interviene dentro de la ecología porque dentro de sus ámbitos de acción esta:

Los Exámenes de Pares (o Peer Views) o Informes tipo auditoria externa, propios de la OCDE, sobre las políticas públicas de los Estados miembros como la economía, la política energética, política de la competencia, ayuda al desarrollo, educación, fiscalidad, medio ambiente, etc. La periodicidad de los Exámenes varía en función de la materia. (OCDE, 2002)

2.5 Los impuestos ambientales

porque se consideró importante en su momento la localización de una reforma impositiva a nivel de cada nación.

Así se desliga una serie de sucesos, llevando a cabo que la economía y el medio ambiente tengan aún más una estrecha relación, Coase plantea a través de su ideología lo siguiente:

El mercado puede lograr acercarse al nivel óptimo de externalidad sin la necesidad de una actitud reguladora, siempre y cuando especifique claramente los derechos de propiedad de cada agente: por un lado, los derechos del contaminador a hacer uso del medio ambiente y, por otro, los del contaminarlo. A través de estas especificaciones se pueden adoptar mecanismos de compensación a través de transferencias mediante las cuales ambos entes definan el grado óptimo. Sin embargo, ante los costos de transacción y la competencia imperfecta, generalmente no funcionan estos mecanismos. (Coase, 1960, pág. 30)

Es importante que el gravamen en este caso impositivo afecte las decisiones de las personas en el margen, de esta manera cada individuo enfrenta un costo por unidad adicional de perjuicio (contaminación, emisiones) y es posible de una u otra manera poder incidir en su juicio de valor al elegir que demandar, todo forma parte de una estrategia de simplificación en términos ambientales, encabeza que no solo el que contamina paga, sino más bien el derecho a la preservación de la naturaleza este mucho más endeble hacia la sociedad.

En historia de la humanidad nos remontamos hacia: “Uno de los primeros países en introducir un impuesto ambiental fue Finlandia, al carbón en 1990, teniendo en sus primeros años rechazo por una parte de la población, por tener un valor elevado por cada tonelada de carbón”. (Moreno, Mendoza, & Avila, 2002, pág. 3)

Así a través de la historia en la Revolución Industrial, donde se desarrolló una gran cantidad de producción en niveles de eficacia no tan óptimos, se catalogó como primera externalidad negativa hacia el ambiente, de la cual la tecnología tomó un primer paso muy importante hacia el destino actual y globalizado que se tiene hoy en día, las interpretaciones de que mejorando el mecanismo de política fiscal ecológica era prudente hasta poder tomar un equilibrio que hasta ese momento seguían considerándose fuerzas opuestas: la producción y el costo de producir.

globalizada en México de firmas de servicios profesionales con registros en más de 150 países a nivel mundial prestando asesoría legal y fiscal, se planteó un índice de cierta forma interesante con iniciativa lógica de que se fundamente impuestos ambientales en 21 países, derivada en nueve términos: (1) Eficiencia energética; (2) Eficiencia hídrica; (3) Emisiones de carbono; (4) Innovación ecológica; (5) Edificios ecológicos; (6) Autos eléctricos; (7) Energía renovable; (8) Uso de desechos; (9) Contaminación y ecosistemas.

Ahora realizando un análisis posterior que se plantea es que en primer lugar Estados Unidos cumple con todos los nueve términos en su conjunto, sin embargo, existe una radicación en la eliminación de penalizaciones, dícese impuestos a los contaminantes.

En cuanto a un segundo cumplidor a nivel mundial, estableceremos a Japón que ha tenido un buen desenvolvimiento de desarrollo en cuanto al manejo de penalizaciones, así también posee mejores beneficios en materia de manufactura y el incentivo hacia los denominados automóviles verdes, en tercer lugar denominamos al Reino Unido según los índices hacia los términos, posee un mejor equilibrio basado en lo que se refiere a penalizaciones y beneficios hacia la ecología, ahora bien con una política mucho más rígida en cuanto a penalizar encontramos a Francia y por último dentro de los primeros cinco, lo completa Corea del Sur que establece una política mucho más elevada en materia de beneficios económicos.

A nivel mundial los Gobiernos de las naciones de primer mundo están otorgando subsidios, subvenciones y préstamos con condiciones favorables para que las instituciones inviertan en materia verde por lo que motiva a los directores de finanzas, inversionistas y encargados de sustentabilidad a que puedan acudir a verificar todos los beneficios que existen, así como evitar las penalizaciones en materia verde, esto comúnmente suscita a un mejor parámetro de estabilidad y rédito debido a que la distancia entre producción-externalidad sea mucho más reducida.

En principio cada Gobierno en conjunto con su gabinete ministerial requiere a la disyuntiva de colocar o no impuestos, pues se podrá hacer gastos pero a la vez se impone un coste en la sociedad, sino impongo el coste sobre la sociedad simplemente el Gobierno no podrá gastar, es una relación directa que mantiene en este caso, desde la Revolución Industrial en conjunto con varios estudios ya se determinaron bienes perjudiciales, no por el consumo de estos bienes sino por la externalidad negativa o impacto que causan en la sociedad, para ejemplo los bienes contaminantes.

Tratemos un caso común de la vida cotidiana; si yo conduzco por una vía, sin darme cuenta lo que hago es impedir que otros vayan por la vía y esto se nota cuando muchos conducen en el mismo sentido y se congestiona, este tipo de bienes que son sujetos a externalidades, pues tienen una propiedad y es que si el Gobierno decide actuar con impuestos sobre estos bienes, por un lado recauda dinero y por otro corrige la externalidad.

Con el mismo caso formulamos una hipótesis de que, si el Gobierno decide colocar impuestos a la gente que va por la vía anteriormente congestionada, pues conllevaría a que menos gente use la misma vía y por lo tanto se produce una descongestión, conseguiría dos fines a la vez el beneficio de recaudar dinero y también corregir la externalidad, si establecemos un impuesto sobre los bienes contaminantes pues habrá menos bienes contaminantes y en el corto plazo conseguiremos la recaudación al igual que reducir la contaminación.

En principio, a este tipo de impuestos que tienen la capacidad de desarrollar dos fines a la vez, de recaudación y un impacto en la externalidades son los denominados impuestos pigouvianos, Arthur Pigou de donde nace esta teoría acerca de este tipo de impuestos fue un economista de la escuela de Marshall entre 1901 a 1920, quien planteó la necesidad de la intervención del Estado ante la existencia de discrepancias en los beneficios marginales sociales y privados. Según Pigou:

Figura 1. Relación Impuesto Pigouviano (Pigou, 1920). Tomado del libro La Economía del Bienestar. Elaborado por autor

BMNP= Beneficio marginal neto privado CME= Coste marginal externo

P= Producción

W= Nivel de desechos I= Impuesto

Pigou hacía referencia a la siguiente gráfica, respecto a que la colocación de un impuesto va acorde a diversos enfoques; la aplicación de impuestos ambientales, Pigou consideraba que el BMNP, podían ser optimizados a la vez que se establezca una X de P, y que a su vez la I, en este caso el Impuesto servía como un medio generador de disminución de W, es decir Pigou encontró un punto de equilibrio en que de alguna forma el BMNP – I, sirviera de estímulo para seguir produciendo contrarrestando un daño al ambiente

El efecto Pigou, hoy en día tomo fuerza y claro que se establecen pros y contras acerca de esta teorización del impuesto ambiental, diferentes perspectivas tienden a un estudio y posterior a las directrices que se forman, y como en economía aplicamos los conceptos cada decisión de política económica para mejorar el desarrollo del país tendrá sus beneficios y sus desventajas en materia de análisis.

Impuestos ambientales a productos energéticos: inicialmente se gravó la gasolina, la electricidad y los productos que contuvieran dióxido de carbono.

Impuestos por emisiones a la atmósfera: impuestos que gravan a los productos de acuerdo al tipo de contaminante que emitan (partículas, metales pesados, dióxidos, etc.), al nivel de contaminación, o a la ubicación de la fuente emisora.

Impuestos a vehículos: se ha dado en diversas circunstancias este impuesto: a su compra, a los vehículos usados, a su registro, al derecho por el uso de carreteras; este impuesto puede variar por el tamaño de la máquina, por el poder o el peso que contenga este, así también por la cantidad de emisiones.

Impuestos por contaminación del agua: este impuesto grava a productos como son los pesticidas, los fertilizantes, excedentes en abonos, entre otros.

Impuesto por la generación de residuos sólidos: este impuesto se grava a los ciudadanos que tienden a la recolección y el tratamiento de residuos sólidos basado en el volumen que generan los hogares, hablamos de las baterías, los envases y los productos desechables. Impuesto por manejo de la biodiversidad y la vida silvestre: impuestos que se realizan por

la entrada a parques naturales, así también en la práctica de caza y pesca de especies, la tala de árboles, y usos diferentes de suelo.

Ahora interpretando que en Europa el régimen impositivo esta mejor estructurado, la validez de que se proponga una mejora sustancial en países de América Latina, abre el debate sobre si es viable o no en los actuales momentos participar de este sistema fiscal.

2.6 Fundamentos jurídicos de los impuestos ambientales

Pues ahora revisemos los fundamentos de los cuales puedan ser causantes de una política fiscal ecológica a través de los impuestos verdes dentro de cualquier economía, si es así encontraremos que muchas relaciones tienen diversos principios, y a su vez estos misiones y ámbito de acción; encontraremos que cada uno de estos buscara fomentar un desarrollo paralelo entre recaudación y concientización.

2.6.1 Principio de él que contamina paga

Este principio también analiza que la relación económica y jurídica van ligadas entre el costo que genera hacia el medio ambiente. Contaminar simultáneamente permite que esos costos específicamente sociales sean asumidos exclusivamente por el generador.

Las normas que abarca este principio son: (a) Prevenir el daño ambiental; (b) La redistribución de costos de reparación de los daños ambientales; (c) La función de incentivar a los productores a utilizar menos materias primas contaminantes y a los consumidores a sustituir o disminuir su demanda de bienes contaminantes.

Si contamina paga; en la actualidad ya es un argot popular no solo en Ecuador sino en toda América Latina, por su concepto de Derecho Tributario en conjunto con materia social de Derecho Económico, es valedera la participación de la implicación de una política o reforma fiscal con este primer principio.

2.6.2 Principio de responsabilidad

Nació como el principio 13 dentro de la Declaración de Rio sobre el Medio Ambiente y Desarrollo, del cual detallaba lo siguiente:

Los Estados deberán desarrollar la legislación nacional relativa a la responsabilidad y la indemnización respecto a las víctimas de la contaminación y otros daños ambientales. Los Estados deberán cooperar asimismo de manera expedita y más decidida en la elaboración de nuevas leyes internacionales sobre responsabilidad e indemnización por los factores adversos de los daños ambientales causados por las actividades realizadas dentro de su jurisdicción, o bajo su control, en zonas situadas fuera de su jurisdicción. (Desarrollo, 1992)

Existe cohesión de que las políticas que se empleen de manera tributaria puedan garantizar de una forma u otra una captación de responsabilidad en su ámbito de acción hacia la sociedad en general, comúnmente cada ser humano tiene derecho a vivir y disfrutar del ecosistema brindado por la naturaleza pero con el conocimiento pleno que la forma de vida entre unos y otros sea con el mantenimiento de la naturaleza.

2.6.3 Principio de eficiencia

tal ese coste social debe tener un nivel de impacto muy bajo para así formular el nivel de eficiencia en equilibrio lo cual correspondería la actuación de los impuestos verdes.

Si es así, el mecanismo de la política fiscal ecológica debe ser un parámetro de eficiencia como el principio lo otorga, ya que todas las fuentes de respaldo hacia la culturización y cambio de conducta de la sociedad se estructuran de esa manera.

2.6.4 Principio preventivo

El principio preventivo lo encontraremos como el N. 15 de la Declaración de Rio sobre el Medio Ambiente y Desarrollo detallando lo siguiente:

Con el fin de proteger el medio ambiente, los Estados deberán aplicar ampliamente el criterio de precaución conforme a sus capacidades. Cuando haya peligro de daño o irreversible, la falta de certeza científica absoluta no deberá utilizarse como razón para postergar la adopción de medidas eficaces en función de los costos para impedir la degradación del medio ambiente. (Desarrollo, 1992)

Este tipo de principio desarrolla la capacidad del ser humano, informándole o tratando de corregir una conducta inadecuada, desenvolviéndolo dentro del campo reglamentario todo marco jurídico primero impone una prevención hacia las partes (Individuos-Medio ambiente), para así determinar un nuevo comportamiento reincidente allí si poder castigar con el juicio de valor correspondiente.

2.6.5 Principio de realismo

Los objetivos ambientales que se deseen alcanzar ya sea a corto o largo plazo deben ser alcanzables, considerando la magnitud que estos alcancen, la forma y oportunidad en que se pueda abordarlos y los recursos y medios con que se cuente para ello. Los problemas ambientales son una estructura golpeada desde hace mucho tiempo con lo cual su recuperación tomará un plazo prudencial. Se requiere la aplicación de programas donde se planifique todo lo necesario para poder aportar buenos resultados. Los impuestos verdes pueden ser objeto de esa realidad en el tiempo de determinación de su viabilidad e importancia dentro del papel de mecanismo de resguardar el medio de producción entre productores y demandantes.

apéndice de las bases de la economía y es por esto que la intervención de medidas regulatorias se vuelve indispensable tratando de poder regir en su materia de uso, cabe la importancia en que también cada individuo que sea sujeto a sanción, debe estar consciente en que los parámetros y reglamentos internacionales otorgan muchos derechos hacia la naturaleza en su conjunto, hoy en día tratan de ubicarla en sana potestad.

En Ecuador el Gobierno del Presidente Rafael Correa Delgado se dispuso la siguiente ley, con fines netamente de reforma fiscal ecológica, fue denominada Ley de Fomento Ambiental y Optimización de los Ingresos del Estado, publicada en el Registro Oficial N. 583 del día jueves 24 de noviembre del 2011.

Se podría decir que se basa todo fundamento de política fiscal ecológica mediante esa resolución de reforma anteriormente descrita, pero más allá de esto nuestro país en el 2008 a través del cambio de Constitución integró un principio básico y que a la larga ha sido determinante para salvaguardar el medio ambiente. El artículo 14 de nuestra Carta Magna expresa que “se reconoce el derecho de la población a vivir en un ambiente sano y ecológicamente equilibrado, que garantice la sostenibilidad y el buen vivir” (Ecuador A. C., 2008, pág. 24), pues bien interpretando el artículo es explícito al indicar que el ser humano partía de una jurisdicción donde se desarrolle el comportamiento correcto de los ecuatorianos en un ambiente sustentable.

Dícese de lo anterior se realizaron una serie de emparejamientos y aprobación de Leyes acorde a lo que el artículo requería, el equilibrio y la sustentación del medio ambiente, se obtuvo la Ley de Gestión Ambiental, la Ley Orgánica de la Salud, la Ley del Turismo, conllevadas a que puedan de una u otra forma proteger el medio ambiente bajo la condición de país productor subdesarrollado que Ecuador posee, y esto bajo términos también de cambio en matriz productiva, así como también el resguardo de la producción nacional a cargo de un Código de Comercio que entro en vigencia, son muchas las determinantes para poder emplear una base jurídica.

Así también el Art. 300 de nuestra Constitución establece que:

redistribución y estimulara el empleo, la producción de bienes y servicios, y conductas ecológicas, sociales y económicas responsables. (Ecuador A. C., 2008, pág. 145)

CAPITULO III

Impuestos verdes en el Ecuador

3.1 Experiencia de impuestos verdes en otros países de América Latina

Para América Latina en general, se estudió el caso de la imposición de la reforma fiscal verde, después de la Revolución Industrial, sin mucho éxito se consideró que no estaba siendo importante resarcir el daño a la naturaleza. A la actualidad en la región, son dos los países aparte de Ecuador que manejan los impuestos verdes dentro de su reforma fiscal, se trata de México y Chile que por su demografía y sus condiciones de producción, llegaron a concordar que era viable la recuperación del coste social cuanto antes.

Tabla 5

Recaudación total por impuestos verdes en Chile hasta el año 2016

Comuna Recaudación por impuestos verdes

Fuente: Estadísticas de Ministerio del Ambiente de Chile, tomado el 1 de agosto del 2018, en Impuestos verdes en Chile: Implementación y Seguimiento. Elaborado por autor.