Análisis del manejo operativo del sistema contable panaceasoft de la empresa Transpibersa

103

0

0

Texto completo

(2) I. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA. Unidad de Titulación. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO Y SUBTÍTULO: Análisis del manejo operativo del sistema contable Panaceasoft de la empresa Transpibersa. AUTOR/ES: TUTOR: Argoti Espinoza Angie Stephanía Ing. Espinoza Roca Leonardo. MG. Tigua Marcillo Belén Stephanía REVISOR: Ing. Arizaga Vera Fabian Eduardo. MSC.. INSTITUCIÓN: Universidad de Guayaquil. FACULTAD: Ciencias Administrativas. CARRERA: Contaduría Pública Autorizada GRADO OBTENIDO: FECHA DE PUBLICACIÓN:. N° DE PÁGS.: 85. ÁREAS TEMÁTICAS: PALABRAS CLAVES/ KEYWORDS: Manual operativo, sistema contable, obligaciones tributarias, proceso de capacitaciones, información financiera. RESUMEN/ABSTRACT: El presente trabajo se realizó en el departamento contable de la empresa Transpibersa, donde en los dos últimos años se presentan inconsistencias, errores, omisión en la presentación de información financiera, que trajo como consecuencia elevadas sanciones y notificaciones de clausura por concepto de declaraciones tributarias presentadas fuera de los periodos establecidos. La metodología utilizada fue descriptiva se pudo determinar mediante encuestas y entrevistas a una muestra de empleados del departamento contable, en cuyas respuestas se pudo evidenciar la problemática existente en el funcionamiento operativo ya que existen falencias en los controles de la información financiera por el desconocimiento del personal en el manejo del sistema contable Panaceasoft. El propósito de este trabajo investigativo es diseñar un manual operativo para ser aplicado al personal del área contable, que incluya un proceso de capacitaciones constantes, y una posible inversión para mejorar la infraestructura del área contable con la finalidad de disminuir la problemática existente.. N° DE REGISTRO: DIRECCIÓN URL: ADJUNTO PDF. N° DE CLASIFICACIÓN:. SI Teléfono:. ( X ). NO E-mail:. (. ). CONTACTO CON AUTOR/ES: Argoti Espinoza Angie Stephanía 0993226507 [email protected] Tigua Marcillo Belén Stephanía 0986477755 [email protected] CONTACTO CON LA Nombre: Lcda. Guadalupe Carrillo Hidalgo INSTITUCIÓN Teléfono: E-mail:.

(3) II. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA. Unidad de Titulación Certificación del Tutor. Guayaquil, 7 de septiembre del 2018 Sra. Ing. Com. Leonor Morales Gallegos Msc. Directora de Carrera de Contaduría Pública Autorizada Ciudad. -. De mis consideraciones: Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación “Análisis del. manejo operativo del sistema contable Panaceasoft de la empresa Transpibersa.”, de las estudiantes AngieArgoti Espinoza y Belén Tigua Marcillo, indicando han cumplido con todos los parámetros establecidos en la normativa vigente: El trabajo es el resultado de una investigación. El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento. El nivel de argumentación es coherente con el campo de conocimiento. Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes que las estudiantes están aptas para continuar con el proceso de revisión final.. Atentamente,. ------------------------------------------------------. Ing. Leonardo Espinoza Roca. MG. Tutor de Trabajo de Titulación C.I. 0914161625.

(4) III. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA. Unidad de Titulación CERTIFICADO PORCENTAJE DE SIMILITUD. Habiendo sido nombrado Ing. Leonardo Espinoza Roca. MG., tutor del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por Angie Stephanía Argoti Espinoza con C.I. Nº.0929255743 y Belén Stephanía Tigua Marcillo con C.I. Nº. 0950374603, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Contaduría Pública Autorizada. Se informa que el trabajo de titulación: “Análisis del manejo operativo del sistema contable Panaceasoft de la empresa Transpibersa”, ha sido orientado durante todo el periodo de ejecución en el programa anti plagióUrkund quedando el 3% de coincidencia.. --------------------------------------------------------------. Ing. Leonardo Espinoza Roca. MG. C.I. N.º 0914161625.

(5) IV. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA. Unidad de Titulación LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS. Yo, Angie Stephanía Argoti Espinoza con C.I. Nº.0929255743 y Belén Stephanía Tigua Marcillo con C.I. Nº. 0950374603, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “Análisis del manejo operativo del sistema contable Panaceasoft de la empresa. Transpibersa” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. ------------------------------------------------------. -------------------------------------------------------. Angie Stephanía Argoti Espinoza. Belén Stephanía Tigua Marcillo. C.I. Nº. 0929255743. C.I. Nº. 0950374603. * CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(6) V. Dedicatoria Dedico esta tesis primeramente a Dios por permitirme llegar a este momento tan significativo para mí, a mis padres Esther y Fernando que con su trabajo, esfuerzo, amor incondicional y motivación me impulsaron a seguir adelante preparándome, a mi hermano Joel por ser un amigo más estar conmigo en la culminación de mi trabajo y por creer en mí siempre, a mis compañeros de diferentes semestres Juan, Mayra, Jhonny, Eduardo por compartir sus alegría y conocimientos sin esperar nada a cambio. Angie Argoti Espinoza. Dedico este trabajo de investigación a Dios ya que sin el nada sería posible, él ha sido mi fortaleza, mi guía en cada dura prueba que he tenido. A mi familia en creer en mí y no dejarme sola en ninguna etapa de mi vida, en especial a mis amados padres Freddy Tigua a quien le agradezco el apoyo para seguir con mi carrera universitaria a pesar de las difíciles situaciones vividas, le estaré eternamente agradecida y Juana Marcillo que más que mi madre ha sido mi mejor amiga la que me acompaño aquellas noches de desvelo por mis estudios, la que siempre tuvo las palabras precisas para no dejarme flaquear en mis momentos de desesperación. Con mucho amor este logro más que mío es suyo. Belén Tigua Marcillo.

(7) VI Agradecimiento Agradezco a Dios por haberme permitido vivir este momento, a mis padres por su sacrificio, a mi compañera Belén por escogerme como su compañera de tesis, a mi hermano que siempre me motivo en este proceso, a mis docentes que sin egoísmo compartieron sus conocimientos, a mis amigos más cercanos Jhonny, Eduardo, Juan por compartir sus consejos, conocimientos desinteresadamente durante estos últimos meses, a mi tutor por su comprensión, paciencia en este ciclo. Angie Argoti Espinoza. A mi Dios todopoderoso a quien le debo mi vida entera, no encuentro las palabras necesarias para expresar el agradecimiento y amor incondicional que les tengo a mis padres, los pilares fundamentales en mi vida, quienes han me han apoyado en todo momento. Mis hermanas María y Anggy que siempre estuvieron ahí para darme palabras de aliento, a mi novio Cristhian, por brindarme su apoyo y comprensión incondicional, a mis hermanas de diferente madre Kira y Mayra, a quienes amo y con las que compartí todo este proceso en la universidad. A mi tutor el Ing. Leonardo Espinoza Roca. MG, por su apoyo, orientación durante este proceso investigativo, también agradezco a mis docentes quienes compartieron sus conocimientos para lograr culminar mis estudios como Contadora Pública Autorizada. Belén Tigua Marcillo.

(8) VII. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA. Unidad de Titulación “ANÁLISIS DEL MANEJO OPERATIVO DEL SISTEMA CONTABLE PANACEASOFT DE LA EMPRESA TRANSPIBERSA”. Autoras: Argoti Espinoza Angie Stephanía Tigua Marcillo Belén Stephanía Tutor: Ing. Leonardo Espinoza Roca. MG.. Resumen El presente trabajo se realizó en el departamento contable de la empresa Transpibersa, donde en los dos últimos años se presentan inconsistencias, errores, omisión en la presentación de información financiera, que trajo como consecuencia elevadas sanciones y notificaciones de clausura por concepto de declaraciones tributarias presentadas fuera de los periodos establecidos. La metodología utilizada fue descriptiva se pudo determinar mediante encuestas y entrevistas a una muestra de empleados del departamento contable, en cuyas respuestas se pudo evidenciar la problemática existente en el funcionamiento operativo ya que existen falencias en los controles de la información financiera por el desconocimiento del personal en el manejo del sistema contable Panaceasoft. El propósito de este trabajo investigativo es diseñar un manual operativo para ser aplicado al personal del área contable, que incluya un proceso de capacitaciones constantes, y una posible inversión para mejorar la infraestructura del área contable con la finalidad de disminuir la problemática existente.. Palabras Claves: Manual operativo, sistema contable, obligaciones tributarias, proceso de capacitaciones, información financiera..

(9) VIII. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA. Unidad de Titulación “TÍTULO DEL TRABAJO DE TITULACIÓN REALIZADO (EN INGLES)”. Authors: Argoti Espinoza Angie Stephanía Tigua Marcillo Belén Stephanía Advisor: Ing. Leonardo Espinoza Roca MG.. Abstract The present work was carried out in the accounting department of the company Transpibersa, where inconsistencies, errors, and omissions in the presentation of financial information have occurred in the last two years, which resulted in high penalties and closure notifications for tax returns filed. Outside of the established periods. The methodology used was descriptive and could be determined by means of surveys and interviews with a sample of employees of the accounting department, in whose answers it was possible to demonstrate the existing problems in the operative functioning since there are shortcomings in the controls of the financial information due to the ignorance of the personnel in the management of the Panaceasoft accounting system. The purpose of this research work is to design an operational manual to be applied to accounting staff, which includes a process of constant training, and a possible investment to improve the accounting infrastructure in order to reduce the existing problem.. Keywords: Operating manual, accounting system, tax obligations, training process, financial information..

(10) IX. Tabla de Contenido Ficha de Registro de Tesis/Trabajo de Graduación ................................................................... I Certificación del Tutor .............................................................................................................. II Certificado Porcentaje de Similitud ......................................................................................... III Licencia Gratuita Intransferible y No exclusiva para el uso No comercial de la obra con fines No Acádemicos ........................................................................................................................IV Dedicatoria ................................................................................................................................ V Agradecimiento ........................................................................................................................VI Resumen................................................................................................................................. VII Abstract ................................................................................................................................. VIII Tabla de Contenido ..................................................................................................................IX Índice de Figuras ................................................................................................................... XIV Índice de Tabla ...................................................................................................................... XVI Introducción ............................................................................................................................... 1 Capítulo I ................................................................................................................................... 3 El problema ................................................................................................................................ 3 1.1.. Planteamiento del problema ............................................................................................ 3. 1.1. Formulación y sistematización de la investigación ........................................................ 6. 1.3.. Justificación .................................................................................................................... 6. 1.3.1. Justificación Teórica ................................................................................................ 6. 1.3.2. Justificación Practica ............................................................................................... 7.

(11) X 1.3.3 1.4.. Justificación Metodológica ...................................................................................... 7 Objetivos de la Investigación ...................................................................................... 8. 1.4.1. Objetivo General...................................................................................................... 8. 1.4.2. Objetivos Específicos .............................................................................................. 8. 1.5.. Delimitación de la Investigación .................................................................................... 8. 1.6.. Hipótesis ......................................................................................................................... 8. 1.6.1. Variable Independiente ............................................................................................ 9. 1.6.2. Variable Dependiente .............................................................................................. 9. 1.6.3. Operacionalización de variables ............................................................................ 10. Capítulo II ................................................................................................................................ 11 Marco Teórico .......................................................................................................................... 11 2.1 2.2. Antecedentes de la investigación .............................................................................. 11 Marco Teórico ............................................................................................................... 12. Manual Operativo ................................................................................................................. 12 Contabilidad ......................................................................................................................... 13 Documentos Contables ......................................................................................................... 14 Administración ..................................................................................................................... 14 Gastos ................................................................................................................................... 15 Tipos de Gastos .................................................................................................................... 16 Rentabilidad ......................................................................................................................... 16 Liquidez ................................................................................................................................ 16.

(12) XI Sistema Contable .................................................................................................................. 16 Sistema Contable Panaceasoft .............................................................................................. 17 Módulo Contable, Financiero y Tributario ....................................................................... 17 Módulo Serie Constructora ............................................................................................... 18 Módulo Promotora Inmobiliaria ....................................................................................... 19 Módulo de Ventas y Cobros ............................................................................................. 19 Proceso de Capacitación....................................................................................................... 19 Inversión ............................................................................................................................... 20 2.3. Marco Contextual.......................................................................................................... 21. 2.3.1. Misión .................................................................................................................... 22. 2.3.2. Visión..................................................................................................................... 22. 2.3.3. Ubicación de la empresa ........................................................................................ 22. 2.4. Marco Legal .................................................................................................................. 23. Capítulo III ............................................................................................................................... 27 Marco Metodológico ................................................................................................................ 27 3.1.. Diseño de la investigación ............................................................................................ 27. 3.2.. Población y Muestra ..................................................................................................... 28. 3.3.. Técnicas e instrumentos de investigación ..................................................................... 28. 3.4.. Análisis e Interpretación de resultados ......................................................................... 29. 3.4.. 1.Análisis de Resultados ........................................................................................... 44. Comparativo ......................................................................................................................... 45.

(13) XII Capítulo IV............................................................................................................................... 46 La propuesta ............................................................................................................................. 46 4.1.. Objetivos de la propuesta .............................................................................................. 46. 4.1.1. Objetivo General.................................................................................................... 46. 4.1.2. Objetivos específicos ............................................................................................. 46. 4.2.. Desarrollo de la Propuesta ............................................................................................ 47. 4.2.1.. Manual operativo de políticas y procedimientos del manejo del Sistema Contable. Panaceasoft. ............................................................................................................................. 47 1.. Objetivo......................................................................................................................... 47. 2.. Alcance ......................................................................................................................... 47. 3.. Funciones ...................................................................................................................... 47. 4.. Políticas ......................................................................................................................... 48. 5.. Procedimientos .............................................................................................................. 49 Contadora.......................................................................................................................... 49 Administradora ................................................................................................................. 49 Auxiliares.......................................................................................................................... 49. 4.2.1.. Manual de funciones .............................................................................................. 50. 4.2.2.. Flujograma de procesos ......................................................................................... 53. Proceso de facturación ...................................................................................................... 53 Proceso de transferencias.................................................................................................. 55 Proceso de retención ......................................................................................................... 57 Proceso de las declaraciones............................................................................................. 59.

(14) XIII 4.3.. Proceso de capacitación ................................................................................................ 61. 4.3.1.. Política contable para capacitaciones .................................................................... 61. 4.3.2.. Temas a tratar en la capacitación ........................................................................... 62. 4.4.. Presupuesto de inversión para la mejora del departamento contable ........................... 63. Conclusiones ............................................................................................................................ 65 Referencias Bibliográficas ....................................................................................................... 67 Apéndice .................................................................................................................................. 71 Apéndice A: Capítulo I: Árbol de Problemas ...................................................................... 71 Apéndice B: Encuesta .......................................................................................................... 72 Apéndice C: Estados Financieros ......................................................................................... 75 Apéndice D: Adquisiciones para la mejora del departamento contable............................... 81 Apéndice E: Clasificación de cuentas .................................................................................. 84.

(15) XIV Índice de Figuras Figura 1 Funciones Administrativas. Tomada de (Administración,2006). .............................. 15 Figura 2 Módulos del sistema contable ................................................................................... 17 Figura 3 Ubicación de la empresa ............................................................................................ 22 Figura 4 Organigrama del departamento contable ................................................................... 23 Figura 5 Página de Consulta del SRI ....................................................................................... 25 Figura 6 Calculadora tributaria. Tomada de la Página del SRI ............................................... 25 Figura 7 Manejo operativo del sistema contable ..................................................................... 30 Figura 8 Capacitación del sistema contable ............................................................................. 32 Figura 9 Información ingresada de manera incorrecta ............................................................ 33 Figura 10 Estados financieros erróneos ................................................................................... 34 Figura 11 Incumplimiento de las declaraciones tributarias ..................................................... 35 Figura 12 Multas tributarias eincidencia en la liquidez del negocio ....................................... 36 Figura 13 Errores en el funcionamiento del sistema Panaceasoft............................................ 37 Figura 14 Funcionamiento del departamento contable ............................................................ 38 Figura 15 Implementación de un manual operativo ................................................................ 39 Figura 16 Trabajo bajo lineamientos de un manual operativo ................................................. 40 Figura 17 Ejecución de los procesos contables ytributarios .................................................... 41 Figura 18 Proceso de capacitaciones del sistema contable ...................................................... 42 Figura 19 Mejora de la infraestructura del departamento contable ......................................... 43 Figura 20 Flujograma del proceso de facturación.................................................................... 54 Figura 21 Flujograma del proceso de transferencias. .............................................................. 56 Figura 22 Flujograma del proceso de retenciones ................................................................... 58 Figura 23 Flujograma del proceso de las declaraciones. ......................................................... 60 Figura 24 Contenedor para oficina. Tomado de la pagina de mercado libre. .......................... 81.

(16) XV Figura 25 Escritorio de vidrio. Tomado de la pagina de Novicompu. ..................................... 81 Figura 26 Silla giratoria. Tomada de la pagina de Redoffice. ................................................. 81 Figura 27 Impresora de tinta continua. Tomada de la pagina de Computron. ......................... 81 Figura 28 Telefono convencional. Tomado de la pagina de Tventas. ..................................... 82 Figura 29 Resma de papel. Tomada de Papelesa. .................................................................... 82 Figura 30 Laptop.Tomada de la pagina de Computron. .......................................................... 82 Figura 31 Calculadora.Tomada de la pagina Papelesa. ........................................................... 82 Figura 32 Folder.Tomada de la pagina de Papelesa. ............................................................... 83 Figura 33 Bolígrafo.Tomada de la pagina de Papelesa............................................................ 83.

(17) XVI Índice de Tabla Tabla 1 Operacionalización de variables. ............................................................................... 10 Tabla 2 Cálculo de las multas ................................................................................................. 24 Tabla 3 Población del departamento contable de la empresa Transpibersa. ........................... 28 Tabla 4 Manejo operativo del sistema contable. ..................................................................... 30 Tabla 5 Tipos de control que se realizan en el sistema contable. ........................................... 31 Tabla 6 Capacitación del sistema contable ............................................................................. 32 Tabla 7 Información ingresada de manera incorrecta ............................................................. 33 Tabla 8 Estados Financieros erróneos. .................................................................................... 34 Tabla 9 Incumplimiento de las declaraciones tributarias ........................................................ 35 Tabla 10 Multas tributarias e incidencia en la liquidez del negocio. ...................................... 36 Tabla 11 Errores en el funcionamiento del sistema panaceasoft. ........................................... 37 Tabla 12 Funcionamiento del departamento contable. ........................................................... 38 Tabla 13 Diseño de un manual operativo................................................................................ 39 Tabla 14 Trabajo bajo lineamientos de un manual operativo. ................................................ 40 Tabla 15 Ejecución de los procesos, contables y tributarios................................................... 41 Tabla 16 Capacitaciones al personal para el manejo del sistema contable. ............................ 42 Tabla 18 Mejora de la infraestructura del departamento contable. ......................................... 43 Tabla 19 Comparativo de las multas e intereses pagados al sri. ............................................. 45 Tabla 20 Manual de funciones para la contadora externa. ...................................................... 50 Tabla 21 Manual de funciones para la administradora. .......................................................... 51 Tabla 22 Manual de funciones para los auxiliares contables. ................................................. 52 Tabla 23 Temarios de la capacitación. .................................................................................... 62 Tabla 24 Presupuesto proyectado de las capacitaciones. ........................................................ 63 Tabla 25 Presupuesto para la mejora del departamento contable. .......................................... 64.

(18) XVII Tabla 26 Estado de pérdidas y ganancias 2016....................................................................... 75 Tabla 27 Estado de pérdidas y ganancias 2017....................................................................... 78 Tabla 28 Cuenta edificios. ...................................................................................................... 84 Tabla 29 Cuenta muebles de oficina. ...................................................................................... 84 Tabla 30 Cuenta equipo de cómputo....................................................................................... 84 Tabla 31 Cuenta equipo de oficina. ........................................................................................ 84 Tabla 32 Cuenta útiles de oficina. ........................................................................................... 84 Tabla 33 Cálculo de los beneficios sociales............................................................................ 85.

(19) 1. Introducción El presente trabajo se realizó en la empresa TRANSPIBERSA S.A propiedad del Ing. Fernando Mario Pinos Bernal, dedicada exclusivamente al transporte de carga pesada a nivel nacional, se encuentra ubicada en el kilómetro 10 vía Samborondón, donde se efectuó un estudio que permita tomar medidas correctivas en los procedimientos de las diferentes áreas administrativas y operativas que implica procedimientos contables, lo que va a garantizar tener controles efectivos para el futuro crecimiento y desarrollo dentro de la entidad. Este estudio se dio a cabo mediante un exhaustivo análisis a la compañía, en el mismo se utilizó técnicas de investigación como son las encuestas al personal, cuestionarios aplicados y se comprobó que es imprescindible elaborar un manual de procedimientos en la gestión contable respecto a la operatividad del sistema contable, asignando responsabilidades a cada integrante lo cual generaría en el futuro beneficios para el área operativa, administrativas y contables para cumplir los procedimientos establecidos, evitando multas y sanciones por las entidades de control asumidas por la empresa en periodos anteriores. El estudio de la investigación está conformado en: Capítulo I:Este capítulo hace referencia al planteamiento del problema en la cual se desprende diversas incógnitas como, por ejemplo: ¿Qué carencias tiene la empresa en este momento? ¿Qué se indaga? ¿En qué tiempo? Entre otras encontramos la sistematización del problema, planteamiento del problema, objetivo general, objetivos específicos, justificación práctica, teórica. Capítulo II: Este está integrado por un marco referencial en el cual se describen los antecedentes del trabajo investigativo, incluyendo los estudios elaborados por otras personas que servirán como guías para sustentar nuestras teorías..

(20) 2 Capítulo III: Aquí se desarrolla el marco metodológico donde se explican metodologías, tipos de investigación, las técnicas y los distintos instrumentos a utilizar para la recopilación de datos en la investigación y poder probar la hipótesis planteada. Capítulo IV: Es la parte del trabajo investigativo más interesante ya que se plantea la propuesta que tiene como objetivo mejorar el departamento contable y a generar beneficios en la organización..

(21) 3 Capítulo I El problema 1.1.Planteamiento del problema A nivel internacional la contabilidad aplicada en los sistemas financieros influyen en los procesos contables y administrativos de toda empresa dentro de la economía global, la misma que aspira tener un mejor control en sus procedimientos, aunque su implementación genera un costo por asesoría y mantenimiento, las empresas multinacionales y demás, consideran una alternativa practica que la denominan inversión, lo cual implica que las organizaciones posean una vigilancia permanente de las transacciones y el flujo de dinero que se dan en las diversas operaciones comerciales que realiza la entidad. La información financiera internacional cada vez toma mayor interés por parte de la comunidad empresarial y académica, empujado paulatinamente por las relaciones empresariales alrededor de todo el mundo, en forma de comercio, filiales de empresas, franquicias, negocios digitales, entre otras. Una problemática que ha traído consigo la internacionalización de los negocios se inclina sobre la información económico-financiera, en especial, la contable que, como lenguaje universal para registrar las transacciones económicas, resulta evidente que ésta no es precisamente equivalente en su forma de valuar los hechos económicos y de exponer o revelar la situación financiera de un negocio a una fecha determinada. Es necesario que una empresa tenga manuales de procedimientos en base a la operatividad de los sistemas contables, el personal con experiencia en las diversas áreas contables y administrativas para que esta herramienta sea utilizada de la forma correcta y que alcance el objetivo previsto, caso contrario generaría altas posibilidades de pérdida de económicas..

(22) 4 En Ecuador las pequeñas y grandes empresas consideran de gran utilidad, aplicar un sistema contable que sea eficiente y ayude a mejorar el control de las operaciones y que genere una información precisa y real para la presentación de los estados financieros, y demás documentos financieros que sean necesarios para que la empresa siga con sus actividades normalmente, cabe resaltar que el sistema contable es una herramienta diseñada para solucionar una necesidad más el correcto funcionamiento del mismo implica que los usuarios tenga el debido conocimiento en términos contables, tributarios y financieros para que manipulen la herramienta de forma correcta. (Navarro, 2015), mencionó: “Que un sistema contable contiene toda la información de la empresa tanto los datos propiamente contables como financieros. Gracias a ello, es posible entender la situación económica de una sociedad de manera rápida y eficaz.” Mediante este tipo de sistemas se prevé crear unas normas o aquellas pautas que ayuden a controlar todas las operaciones del negocio y a su vez clasificar todas aquellas operaciones contables y financieras realizadas durante el día a día. La empresa desde el inicio de sus actividades ha realizado la implementación de 5 sistemas contables, debido a que los usuarios indicaron que no contribuían eficientemente para la elaboración de los estados financieros, lo cual provoco incumplimiento de obligaciones tributarias debido a la inconsistencia de la información contable que influye de forma negativa en la toma de decisiones de los usuarios internos y esto motiva que se pierda credibilidad ante los usuarios externos como es el caso de las entidades bancarias y que ocasione perder posibles accionistas, proveedores causando la insatisfacción por parte del propietario de la organización. Por otra parte la errónea gestión contable no solo causo el incumplimiento en los plazos de la elaboración, presentación de la información financiera y declaraciones tributarias, sino que.

(23) 5 además se obtuvo fuertes sanciones, comunicaciones escritas y notificaciones respecto a preventivas de clausura, poniendo en riesgo la continuidad operativa de la organización, también se tuvo que cancelar al Servicio de Rentas Internas elevadas multas por mora fiscal, lo cual tiene un efecto negativo directamente la liquidez dela empresa al momento de cubrir otras obligaciones con terceros. En el año 2018 la compañía considero tener la obligación de analizar la problemática del caso e implementar una planificación en base a funciones y constitución de departamentos de acuerdo a los conocimientos del mismo con la intención de tener un control de las ocupaciones de los empleados de acuerdo a las diversas áreas de la empresa, para así dar solución al incumplimiento de la presentación de información financiera con las entidades de control del sistema financiero. El poco conocimiento del personal y falta de compromiso en el manejo del sistema fue el origen del problema porque desde el inicio de las actividades el contador, los auxiliares contables y asistentes ingresaban información pero con diferentes criterios y en algunos casos no se registró ni se ingresó la información fue escondida por el personal y no se realizaba todos los pasos para que consten en la base de datos donde se debía ingresar y contabilizar solo se ingresaba y no hacían la contabilización por lo cual no se reflejaba la información en los estados financieros al no cumplir con todos los pasos requeridos se incumplía en diferentes aspectos contables, legales y tributarios como es el marco conceptual de las NIIF, marco legal, los plazos de presentación y con las respectivas obligaciones con el SRI como consecuencia se recibía cargos por multas o notificaciones preventivas de clausura que afectaron la liquidez de la entidad. (Ver apéndice A).

(24) 6 1.1 Formulación y sistematización de la investigación Formulación ¿Cómo afecta a los gastos y rentabilidad de la empresa Transpibersa, el no contar con un manual operativo del manejo del sistema contable Panaceasoft? Sistematización . ¿Cómo incide en los gastos el no conocer los procesos del sistema contable Panaceasoft?. . ¿Cómo afecta a los gastos de la empresa Transpibersa, el no contar con controles eficientes?. . ¿Cuál será la solución para que los gastos de la empresa Transpibersa, disminuyan y permitan tener una mejor rentabilidad?. 1.3.Justificación 1.3.1. Justificación Teórica. Justificar teóricamente implica detallar aquellas ideas y fundamentos que sean de relevancia para comprobar con bases teóricas el propósito de estudio. (Galán Amador, s.f.) El presente trabajo de investigaciones realizado bajo los fundamentos teóricos, que permitan desarrollar una propuesta para disminuir la problemática existente en la organización a través de la implementación de un manual operativo, un proceso de capacitaciones constantes y una posible inversión para mejorar la infraestructura del departamento contable..

(25) 7 1.3.2. Justificación Practica. La justificación práctica de problema detalla las razones del estudio y la importancia de analizar los acontecimientos existentes en la problemática, para llegar a resolverlo mediante propuestas lógicas. (Galán Amador, s.f.) La toma de decisiones en base a la estructura de la empresa es una de las políticas más importantes en toda organización que busca su correcto funcionamiento, con el estudio y aplicación de los procesos y controles de las funciones administrativas y contables se tiene la perspectiva de que la empresa no vuelva a cancelar multas e intereses innecesarios por la falta de control y desconocimiento de los usuarios en los procesos contables, el estudio se lo realizo en base a normas y procedimientos tributarios, por lo cual se reestructuro por completo el área contable aplicando nuevas funciones y procedimientos de acuerdo al manual de funciones a aplicar. 1.3.3. Justificación Metodológica. La justificación metodológica implica planear el método a utilizar para el desarrollo de la investigación. (Rivero Jiménez, 2018) La metodología a utilizar será descriptiva en la cual se estudiará la investigación respectiva realizada en la empresa, los departamentos existentes y cada una de sus funciones lo que aportará no solo en conocer la situación actual de la empresa, sino también a verificar que lo que se está implementando aporte a mejorar dichas funciones y lo que se podría tomar como observación para toma de decisiones futuras para beneficio de la empresa y sus representantes..

(26) 8 1.4.Objetivos de la Investigación 1.4.1. Objetivo General. Diseñar un manual operativo del manejo del Sistema Contable Panaceasoft, para disminuir los gastos y mejorar la rentabilidad de la empresa Transpibersa. 1.4.2. Objetivos Específicos. Identificar los procesos que se ejecutan en el sistema contable Panaceasoft. . Verificar que controles se están realizando en los procesos que se ejecutan en el sistema contable Panaceasoft.. . Diseñar un manual operativo del manejo del sistema contable Panaceasoft.. 1.5.Delimitación de la Investigación El presente trabajo investigativo se desarrollará desde el mes de junio hasta el mes de septiembre del año 2018, con la información que se obtendrá se elaborará una propuesta que permitirá disminuir los inconvenientes que tiene la organización en el departamento contable para que genere futuros beneficios económicos. 1.6.Hipótesis La hipótesis es aquella que nos indica lo que estamos buscando o tratando de probar y pueden definirse como explicaciones del fenómeno investigado a manera de proposiciones.(Sampieri, 2013, págs. 6-7) Si se diseña el manual operativo del manejo del sistema contable Panaceasoft, se disminuirá los gastos y se mejorará la rentabilidad de la empresa Transpibersa.

(27) 9 1.6.1 Variable Independiente Diseño del manual operativo del manejo del sistema contable Panaceasoft. 1.6.2 Variable Dependiente Disminuir los gastos y mejorar la rentabilidad de la empresa Transpibersa..

(28) 10. 1.6.3 Operacionalización de variables Tabla 1 Operacionalización de variables.. Variables. Dimensiones. Indicadores. Técnicas. Independiente: Diseño del manual operativo del manejo del sistema contable Panaceasoft.. Departamento contable. Disminuir gastos y mejorar rentabilidad. Capacitaciones al personal. Registro contable de los ingresos y gastos en el tiempo permitido por los organismos de control. Encuesta. Dependiente: . Disminuir gastos y mejorar la rentabilidad. Observación.

(29) 11. Capítulo II Marco Teórico 2.1 Antecedentes de la investigación Según (Cortes & Solis, 2016)en su trabajo de investigación titulado “Diseño de un Departamento de Auditoría Interna para la empresa Servicesmart” planteando como objetivo general la de diseñar un departamento de auditoría interna con el fin de mejorar el desempeño de las diferentes áreas, llegando a la conclusión de que se va a promover eficiencia de sus operaciones, esto se relaciona con la propuesta de inversión en el departamento para el desarrollo de Transpibersa . (Toledo, 2012) “Crear departamento contable financiero y diseño de manual de funciones y procedimientos contables para la mejor administración de la fundación rescate infantil en el cantón Eloy Alfaro Durán” planteando como objetivo general una propuesta de crear un departamento Contable-Financiero y diseñar un manual de funciones y procedimientos contables, concluyendo que la implementación de un sistema contable le va a permitir tener al día los registros que se ameriten para que la Fundación Rescate Infantil tenga sus informes financieros en el tiempo oportuno para la Junta Directiva, logrando de esta manera que los directivos pueda tener una visión más real de la situación financiera del negocio. (Chichande & Fajardo, 2017), en su trabajo de tesis titulada “Estrategias para Implementación de Procesos, Controles Financieros-Administrativos para la Sra. Lidia Correa en Guayaquil”, planteando como objetivo general la de implementar la creación de los departamentos de contabilidad, ventas y talento humano como estrategia para realizar un.

(30) 12 mejor control de la gestión financiera y administrativa en el negocio de la Sra. Lidia Correa. Concluyendo que la señora en mención tenía falta de controles internos, informalidad administrativa y falta de asesoría para la correcta selección de personal, sin embargo, mediante la creación de los departamentos antes enunciados se puede determinar que si se cumple con el objetivo propuesto logrando mantener un negocio eficiente y eficaz. 2.2 Marco Teórico Manual Operativo Un manual operativo es una herramienta de apoyo para el funcionamiento del negocio, es un instrumento de medición que permite asegurar la calidad en los procesos y las técnicas para su correcta ejecución. Ventajas Las ventajas de contar con un manual operativo son las siguientes: . Realizar de manera adecuada y detallada las diferentes actividades que se desarrollan en el departamento contable.. . Establecer los métodos y técnicas de trabajo para la realización de las actividades.. . Definir las responsabilidades de cada miembro de equipo de trabajo del departamento contable.. . Facilitar la comunicación entre el personal.. . Detectar rápidamente las fallas.. . Conocer con detalle el funcionamiento de las unidades administrativas y el desempeño de sus tareas.. . Mejorar los procedimientos establecidos.. Objetivos.

(31) 13 Como beneficios de los manuales operativos tenemos: . Fijar las políticas y establecer sistemas de organización.. . Facilitar la compresión de los objetivos, políticas y funciones de cada integrante del negocio.. . Definir funciones y responsabilidades de cada unidad que conforman la administración de la entidad.. . Asegurar y facilitar la información necesaria al personal para la ejecución de sus funciones.. . Reducir costos.. . Delimitar las responsabilidades de cada área de trabajo con el fin de evitar conflictos o fuga de información.. Contabilidad La contabilidad es aquella ciencia que nos enseña a ordenar, analizar y registrar mediante principios y procedimientos las transacciones y documentos utilizados en las operaciones ejecutadas por las entidades, en un período económico.(Sánchez & Reategui, pág. 9) Características de la Contabilidad Utilidad: la información contable deber ser útil que permita conocer la real situación económica de la empresa. Pertinencia: deber estar acorde con los objetivo y necesidades de los usuarios. Claridad: debe ser de fácil comprensión, redactada de manera clara. Comparabilidad: la información debe tener la posibilidad de ser comparada con otras compañías. Oportunidad: las actividades económicas deben ser registradas a tiempo..

(32) 14 Documentos Contables Los documentos contables son aquellos soportes físicos, que sustentan las operaciones comerciales realizadas por los negocios, son de suma importancia para llevar un control adecuado de las acciones realizadas, ya que en ellas queda registrada la acción comercial, también podemos mencionar que ayudan a: . Respaldar las transacciones que realiza la compañía a diario.. . Facilitar el cálculo de los ingresos, egresos y patrimonio.. . Calcular los movimientos internos.. Administración La palabra administración se forma con el prefijo ad que es hacia y ministratio que proviene de la palabra minister, vocablo compuesto de minus a su vez es un comparativo de inferioridad y de sufijo ter. Así que administración es la que se refiere a una función que se desarrolla bajo el mando de otro, de un servicio que se presta. (Ponce, 2007, págs. 2-3) La administración es un instrumento encaminado a conseguir la eficiencia en el trabajo, el manejo de los bienes, empresas, y de las personas mediante la distribución oportuna de los recursos con los que se cuenta. Funciones Administrativas Las cuatro funciones administrativas que parecen las más apropiadas a las organizaciones son: Planeación: Implica estimar las condiciones y las circunstancias futuras y en base a ellas tomar decisiones sobre las actividades que considera el administrador se deben realizar para generar beneficios..

(33) 15 Organización: Consiste en reunir recursos de manera sistemática, para relacionar los puestos de trabajo con los individuos que la ocupan y llegar a u equilibrio laboral. Dirección: Es el proceso que busca motivar, comunicarse e influir en el equipo de trabajo para alcanzar que se cumplan los objetivos organizacionales. Control: Regula el trabajo de aquellas personas que están bajo la responsabilidad del administrador, utilizando como instrumentos de ayuda el establecimiento anticipado de estándares de desempeño, la supervisión continua y la evaluación de desempeño general. (Hitt, Black, & Porter, 2006, págs. 25-26). Planeación. Control. Administrador. Organización. Dirección. Figura 1Funciones administrativas. Tomada de (Administración,2006).. Gastos En contabilidad los gastos constituyen la salida de dinero, o también conocido como reducción del patrimonio de un negocio, por concepto de compras o servicios, dicho gasto a largo plazo se convierte en una inversión que generara futuros beneficios económicos a la entidad..

(34) 16 Tipos de Gastos Gastos operacionales: son los que se realizan para beneficio de la empresa mejor conocidos como los gastos administrativos. Gastos no operacionales: son los que no constituyen un ingreso, pero son necesarios para que la compañía tenga sustentos financieros. Gastos fijos: son los que se mantienen mes a mes para mantener la estabilidad de la empresa. Gastos variables: como su nombre lo indica estos varían cada mes dependiendo de las necesidades del negocio. Rentabilidad La rentabilidad se la define como los beneficios que una entidad económica ha conseguido o que pueden obtenerse mediante inversiones previas, también es considerado como aquella capacidad que posee una empresa para generar ingresos por medio de los fondos que posee. Liquidez El término liquidez es aquella capacidad que posee una inversión para transformarse en dinero efectivo y que este no genere pérdidas significativas al negocio. Sistema Contable Un sistema contable o software contable es un programa informático especialmente diseñado para gestionar y sistematizar de manera sencilla todas las actividades pertinentes del departamento de contabilidad de cada empresa, permite realizar un seguimiento detallado de las transacciones financieras, generar informes y análisis de la información ingresada. (EOI blogs, s.f.).

(35) 17 Sistema Contable Panaceasoft Panaceasoft es un sistema contable enfocado en proporcionar a sus clientes productos para la facilidad del funcionamiento operativo de los numerosos modelos de negocios con resultados reales y de alta calidad. Manejo del Flujo de Procesos El programa Panaceasoft ofrece diversos módulos para la amplia gama de negocios existentes, cuyos resultados son veraces, integrales y de calidad, los flujos de procesos se detallan a continuación.. 1 2. 3 4 5 6. • Módulo Contable, Financiero y Tributario • Módulo de Serie Constructora • Módulo de Promotora Inmobiliaria • Módulo de Cuentas por pagar • Módulo de Ventas y cobros. • Módulo de Planificación. Figura 2Módulos del sistema contable. Módulo Contable, Financiero y Tributario Contabilidad y Control de Auditoria: Esta sección es la encargada de realizar los registros y contabilización de las transacciones comerciales realizadas a diario, con sus respectivos documentos auxiliares, libros mayores, balances de comprobación de situación.

(36) 18 de pérdidas y ganancias y todos los reportes necesarios para la buena administración de la empresa. Caja, Bancos y Conciliación Bancaria: Recepta la información proveniente de cheques emitidos por el módulo de cuentas por pagar, e integra las transacciones que impliquen el manejo de efectivo, como son los cheques, transacciones de tarjeta de crédito; también lleva el control de estados de cuenta de los bancos. Cuentas por pagar: Vincula la información contable con el módulo de compras, maneja el flujo de caja llevando el seguimiento de proveedores, registra documentos internos, comprobantes de retención e incluye información correspondiente a los anexos. Inventarios: Permite un control estricto de todos los bienes que posee la empresa, recibe las órdenes de compra y controla múltiples productos, con procesos de transacciones de ingreso y egreso para al final generar los reportes correspondientes de inventarios como Kardex, transacciones, stock mínimos y máximos. Activos fijos: Este módulo registra toda aquella información proveniente de los activos que se adquieren en la empresa, con sus respectivas fechas de adquisición, tipo de activo fijo al que pertenecen, tipo de depreciación, entre otras, realiza automáticamente el cálculo de la depreciación mensual y anual. Facturación: Emite las facturas comerciales, reporte de facturación y de manera automática la información para los anexos transaccionales. Módulo Serie Constructora Control de presupuesto de obra: Sistema encargado de la gestión presupuestaria, económica y financiera de los negocios, diseñado en especial para satisfacer las necesidades de las empresas del sector constructor, permitiendo realizar y controlar los diferentes procesos de cada obra..

(37) 19 Control de obras y contabilidad: Integra y controla los datos de las obras a realizar desde las distintas áreas de la organización. Módulo Promotora Inmobiliaria Preventas: Registra las proformas correspondientes de los clientes interesados en la información de los inmuebles disponibles para la venta, permitiendo realizar la simulación de pagos en base a alternativas de financiamiento variadas, con sus respectivas cotizaciones de ventas. Módulo de Ventas y Cobros Ventas: Vinculada a la sección de cobros es la encargada de la aprobación, anulación, reestructuraciones y cálculos de cuotas de entrada o crédito directo; con cuotas fijas con pagos periódicos mensuales, bimensuales, trimestrales, cuatrimestrales, semestrales entre otros. Cobranzas: Conjunto al módulo de ventas ayuda al efectivo control y elaboración de cartera de clientes de cada negocio, que incluye el registro de cobranzas, cálculo de intereses de mora, emisión de recibos de cobro, ingreso y reporte de cheques posfechados, ingreso de débitos, reportes de cobranza, reporte de control de vencimiento. Crédito: Facilita y controla los procesos de análisis de crédito a través de entidades financieras, vigila las comunicaciones y llamadas al cliente para la entrega de documentos.(Panaceasoft, s.f.) Proceso de Capacitación Es el proceso de corto plazo, aplicado de manera sistemática, organizada, por medio del cual las personas adquieren conocimientos, desarrollan habilidades y competencias en función de objetivos definidos, también está relacionado con el mejoramiento de las aptitudes de los individuos dentro de una organización.(EOI blogs, s.f.).

(38) 20 Sus objetivos son: 1. Incrementar la productividad. 2. Promover la eficiencia del trabajador 3. Proporcionar el trabajador una preparación, que le permita desempeñar puestos de mayor responsabilidad. 4. Promover un ambiente de mayor seguridad en el empleo. 5. Impulsa el mejoramiento de sistemas y procedimientos administrativos. 6. Promueve el ascenso, sobre la base del mérito personal. 7. Contribuir a l, a reducción del movimiento personal, como renuncias. 8. Mejora las relaciones humanas en la organización. Importancia de la capacitación Existen varias ventajas de las capacitaciones dentro de las organizaciones como son: . Provoca un incremento de la productividad, tanto en la cantidad como la calidad de la productividad del equipo de trabajo.. . Desarrolla una alta autoestima a los empleados, hace que se sientan importantes para la empresa.. . Reduce la necesidad de supervisión, porque el empleado capacitado constantemente es una persona que desarrolla su trabajo son necesidad de tener supervisión alguna.. . Reduce los accidentes, que son causados por la deficiencia de entrenamiento.. . Mejora la estabilidad de las compañías.. Inversión La inversión en su sentido más amplio significa sacrificar dinero actual por dinero futuro, este proceso está relacionado con las decisiones que debe tomar un inversionista a cerca de.

(39) 21 los montos a invertir y que a futuro van a generar beneficios económicos. (Shape, 2015, pág. 1) Pasos de una inversión Una inversión se conduce en base a planes detallados de manera cuidadosa para alcanzar las metas específicas. A continuación, se mencionan los pasos más importantes para desarrollarla. 1. Cumplir con los prerrequisitos de inversión esto implica tener fondos para satisfacer las necesidades que requieran efectivo. 2. Establecer las metas que son aquellos objetivos financieros que se desea lograr al invertir, que generen beneficios a futuro al negocio. 3. Adoptar un plan, es decir un documento que describe como se invertirán los fondos y especifica la fecha programada para lograr cada meta de inversión, así como la cantidad de riesgo que esta implica. 4. Evaluar los instrumentos para determinar el rendimiento y riesgo. 5. Seleccionar la propuesta más apropiada que satisfaga las necesidades del inversionista. 6. Crear una cartera diversificada que incluya diversos instrumentos en una cartera para obtener mayores rendimientos o reducir los riesgos. 7. Administrar la cartera una vez creada se debe medir su comportamiento real en relación al desempeño esperado.(Lawrence & Joehnk, 2009, págs. 11-12) 2.3 Marco Contextual La compañía se constituye en la ciudad de Guayaquil el 2 de septiembre del 2013, dedicada exclusivamente al transporte comercial de carga pesada a nivel nacional, sujetándose a las disposiciones de la Ley Orgánica de Transporte Terrestre, Tránsito y.

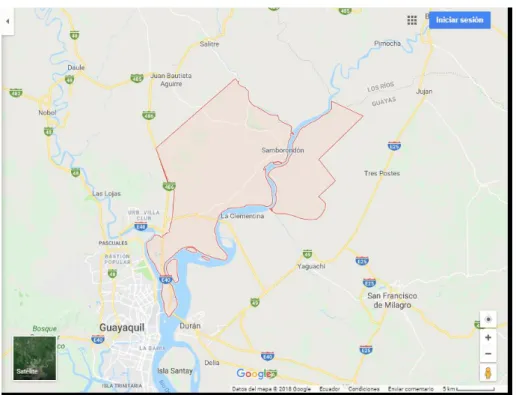

(40) 22 Seguridad Vial, sus reglamentos y las disposiciones que emitan los Organismos competentes en esta materia. 2.3.1. Misión. Ser la empresa de trasportes de carga pesada que marque la diferencia en la industria, dando satisfacción a nuestros clientes y contribuyendo al desarrollo sostenible mediante una gestión responsable e integral de nuestros colaboradores. 2.3.2. Visión. Ser la empresa líder en el mercado de trasportes de carga pesada comprometidos con nuestros clientes a brindarles servicios de calidad, eficiencia y seguridad acorde con los avances tecnológicos. 2.3.3. Ubicación de la empresa. La compañía se encuentra ubicada en el kilómetro 10 vía Samborondón.. Figura 3Ubicación de la empresa.

(41) 23 2.3.3. Organigrama. GERENTE Fernando Pinos. ADMINISTRADORA Gabriela Cordova. AUXILIAR CONTABLE Katty Chalen. AUXILIAR CONTABLE Angie Argoti. AUXILIAR CONTABLE Junior Cabrera. Figura 4Organigrama del Departamento Contable. 2.4 Marco Legal Ley de la Constitución Política del Ecuador Artículo 83de la Constitución de la República del Ecuador” establece que son deberes y responsabilidades de sus habitantes, cumplir con ella, con la ley y las decisiones legitimas de autoridad competente; cooperar con el Estado y la comunidad en la seguridad social; y, pagar los tributos establecidos por ley” Los sujetos pasivos que no hubieren recibido aviso de la Administración Tributaria, respecto de la no presentación de declaraciones o anexos, en las situaciones y condiciones, podrán cumplir sus obligaciones de declaraciones o anexos considerando por cada obligación, las siguientes cuantías de multa:.

(42) 24 Tipo de contribuyente Cuantías en Dólares de los Estados Unidos de América Contribuyente especial USD. 90,00 sociedades con fines de lucro USD.60,00. Persona natural obligada a llevar contabilidad USD. 45,00 persona natural no obligada a llevar contabilidad, sociedades sin fines de lucro USD. 30,00.(SRI, 2014) Que el numeral 2 del artículo 2 de la Ley de Creación del Servicio de Rentas Internas manifiesta que esta Administración Tributaria tiene la facultad de efectuar la determinación, recaudación y control de los tributos internos del Estado y de aquellos cuya administración no esté expresamente asignada por ley a otra autoridad. Tabla 2 Cálculo de las multas. Cuantías de multas liquidables por omisiones no notificadas por la administración tributaria. Cuantías de multas liquidables por omisiones detectadas y notificadas por la administración tributaria. Cuantías de multas detectadas y juzgadas por la administración tributaria. Contribuyente especial. $ 90. $ 120. $ 180. Sociedad con fines de lucro. $ 60. $ 90. $ 120. Persona Natural obligada a llevar contabilidad. $ 45. $ 60. $ 90. Persona Natural no obligada a llevar contabilidad sociedades sin fines de lucro. $ 30. $ 45. $ 60. Estratificación de Contribuyente. Cuando se presente anexos o declaraciones fuera del plazo establecido por la ley se procede al cálculo de multas de acuerdo a las circunstancias y se deberá cancelar intereses por mora tributaria dichos valores se pueden conocer y acceder mediante el portal de la.

(43) 25 página del servicio de rentas internas. www.sri.gob.ec utilizando la calculadora tributaria. donde debemos detallar el Ruc , la fecha a declarar, el valor retenido, tipo de impuesto , periodo fiscal y automáticamente nos dará el valor a pagar de acuerdo a las tasas establecidas.. Figura 5Página de consulta del SRI. Figura 6Calculadora Tributaria. Tomada de la página del SRI. Art. 21.- Intereses a cargo del sujeto pasivo. - (Reformado por el Art. 1 de la Ley /n, R.O. 242-3S, 29-XII-2007). - La obligación tributaria que no fuera cumplida en el tiempo que la.

(44) 26 ley establece, causará el interés anual equivalente a 1.5 veces la tasa activa referencial para noventa días establecida por el Banco Central del Ecuador, desde la fecha de su exigibilidad hasta la de su extinción. Este interés se calculará de acuerdo con las tasas de interés aplicables a cada período trimestral que dure la mora por cada mes de retraso sin lugar a liquidaciones diarias; la fracción de mes se liquidará como mes completo.(Código).

(45) 27 Capítulo III Marco Metodológico 3.1.Diseño de la investigación El diseño de la investigación es el plan o estrategia para obtener la información, también constituye la estructura de cualquier proyecto científico. Para este trabajo investigativos utilizó un enfoque cualitativo debido a que este utiliza la recolección de datos sin medición numérica, es el más flexible de todas las técnicas metodológicas, por lo que abarca una variedad de métodos y estructuras aceptadas, entre ellos la encuesta y la entrevista.(Hernández Sampieri, Fernández Collado, & Baptista Lucio, 2014, págs. 120-121) La modalidad del trabajo es la investigación de campo, en consecuencia, se emplea la recolección de datos directamente del lugar donde ocurren los hechos, por tanto, se la realizará en el departamento contable de la empresa Transpibersa, mediante la recopilación de información proveniente de entrevistas y cuestionarios, para así obtener datos reales. El tipo de investigación a utilizar es el estudio descriptivo debido a que se busca identificar las propiedades, las características y los perfiles de persona, comunidades, procesos, objetivos o cualquier otro fenómeno que se somete a un análisis, es decir pretende recoger datos de manera independiente o conjunta. La metodología aplicar será analítico-sintético ya que por medio de este se llega a la verdad de los hechos, el método analítico se refiere al análisis de las cosas partiendo de un fenómeno lo revisa parte por parte, comprendiendo su funcionamiento y su relación para luego complementarse con la parte sintética, que es aquella que realiza una síntesis que va de lo más simple a lo más complejo para definir la manera en que afectan el fenómeno de estudio, es decir que esta herramienta nos lleva de las causas a los efectos y de los principios a las conclusiones. Por ende, se va a analizar la problemática que existe en el departamento.

(46) 28 contable mediante la entrevista y las encuestas, para proceder a sintetizar la información obtenida en la elaboración de la propuesta. 3.2.Población y Muestra La población es el conjunto total de individuos que poseen características similares observables en un lugar y momento determinado. La muestra es un subconjunto representativo de la población. En el departamento contable de la empresa Transpibersa laboran 5 personas, las cuales son la población que nos ayudaran para poder llevar a cabo nuestra investigación y debido a que nuestra población es pequeña no se realizara el cálculo del tamaño de la muestra. Tabla 3 Población del departamento contable de la empresa Transpibersa. Colaboradores. Número. Contadora. 1. Administradora. 1. Auxiliares Contables. 3. Total. 5. 3.3.Técnicas e instrumentos de investigación Las herramientas a utilizar en este trabajo investigativo serán la encuesta y la observación, para evidenciar la problemática que tiene el departamento contable. Por tanto, se la utilizara para identificar con mayor profundidad los problemas con los que cuenta el departamento contable y las consecuencias que atraído tanto a los colaboradores como a la operatividad de la compañía..

(47) 29 3.4.Análisis e Interpretación de resultados La encuesta es una herramienta orientada a establecer contacto directo con las personas que se considere sean fuente información necesaria para el trabajo investigativo, su propósito es tener información más espontánea y abierta que facilite el estudio. (Bernal, 2006, pág. 6). La observación permite obtener información directa y detallada, que junto con la entrevista nos permitirá tener un panorama más específico a cerca de la problemática que tiene este negocio.(Bernal, 2006, pág. 194) (Ver apéndice B)..

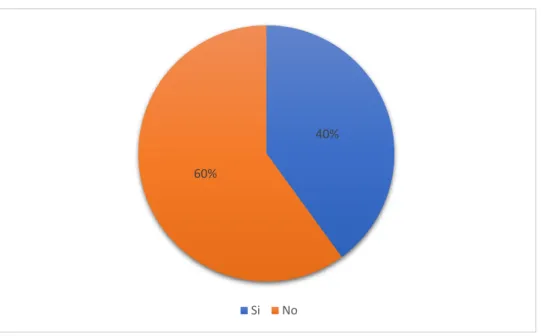

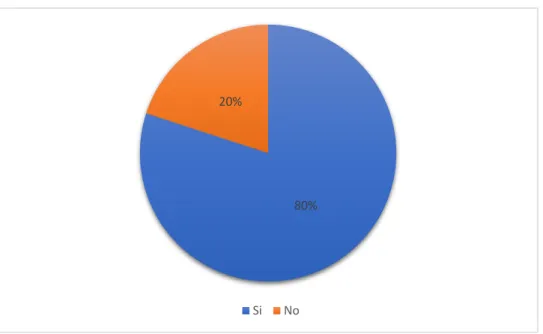

(48) 30 Pregunta 1 ¿Considera Ud. que todos los trabajadores que laboran en la parte contable conocen el manejo del programa informático Panaceasoft? Tabla 4 Manejo operativo del sistema contable.. Escala Valorativa. Frecuencia 1 4 5. Si No Total. % 20% 80% 100%. Nota: Información recolectada en el departamento contable.. 20%. 80%. Si. No. Figura 7Manejo operativo del sistema contable. Análisis El 80 % de los encuestados del departamento contable de la empresa Transpibersa respondió que no conocen en su totalidad el manejo operativo del sistema contable, mientras que solo un 20%afirma que, si conoce el funcionamiento pero que podrían cometer errores al ingresar la información al programa..

(49) 31 Pregunta 2 ¿Conoce usted los tipos de control que se realizan en sistema contable Panaceasoft? Tabla 5 Tipos de control que se realizan en el sistema contable.. Escala Valorativa. Frecuencia 2 3 5. Si No Total. % 40% 60% 100%. Nota: Información recolectada en el departamento contable.. 40% 60%. Si. No. Figuran 8 Tipos de control que se realizan en el sistema contable.. Análisis Los resultados obtenidos fueron el 60% conoce ciertos tipos de control que se realizan en el sistema informático contable, pero no es su totalidad debido a que el personal es nuevo y no ha sido debidamente capacitado, mientras que solo el 40% si maneja los controles debido a que ya tienen tiempo trabajando en la entidad..

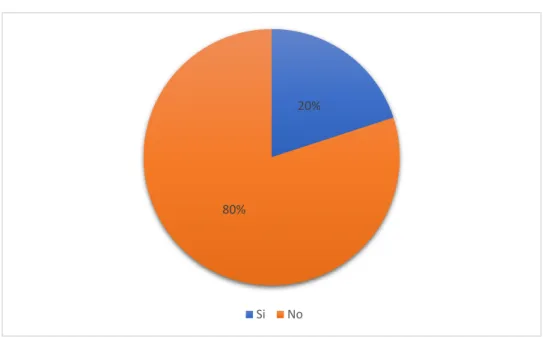

(50) 32 Pregunta 3 ¿Ha recibido usted capacitaciones del funcionamiento del sistema contable Panaceasoft que utiliza la empresa Transpibersa? Tabla 6 Capacitación del sistema contable. Escala Valorativa. Frecuencia 2 3 5. Si No Total. % 40% 60% 100%. Nota: Información recolectada en el departamento contable.. 40% 60%. Si. No. Figura 9 Capacitación del sistema contable. Análisis Los datos obtenidos fueron el 60% de la muestra afirma no haber recibido capacitación para el manejo del sistema contable Panaceasoft y esto ha causado que la información ingresada tenga inconsistencias, mientras que el 40% si conoce el funcionamiento del sistema, pero aun comete errores al trabajar en él..

Figure

+7

Documento similar