Desarrollo de un modelo de cluster para frutas y verduras en el departamento de Antioquia (estudio de caso)

7

0

0

Texto completo

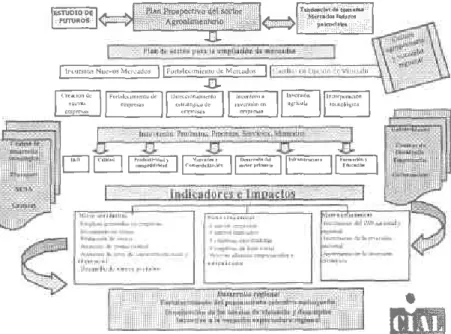

(2) lV Serninario NacionaldeFrufa,esde ClimaFríoModerado de sectorprior¡zados informafueronlos s¡guientes: Los problemaspuntualesresultadosde la caracterización e innovadores, del sector,mercadeoe ¡nteligencia de mercados,empaquesatract¡vos softción especializada de calidad,controlde procesoy costosde p¡'oducción,análisisde tendenciastecnológiware especializados implementac¡ón de sistemasde calidad cas y de mercado,créditosblandospara inversiónen infraestructura, para certificación de procesos,trabajoen red, entreotros. de productos,normalización matricial,hacerla planeac¡ónsobre 7 áreastemátiLa metodologÍaaplicadapermitióa travésde un e.lercicio cas, las que se ordenarona travésde líneasde accióne ¡ndicandoy construyendola estrategiade e.jecuc¡ón presupuesto, se ha real¡zadodesdeel cronograma,metase indicadores El seguim¡ento como responsables, de Comercio colectivode empresasmediantevisitas,entrevistas,comités,talleresy seminarios.El l\,4inisterio dinamizadory evalúadorde resultadosy ha representadolos interesesde las Exterior,ha sido un facilitador, instanciasde planeación,com¡tésde product¡vidad.La ejecución empresasante entidadescof¡nanciadoras, de mejode las distintasacc¡onesse ordenadomedianteproyectos,de dist¡ntosnivelesdesdemicroproyectos ramientocont¡nuoque se definensobreun procesoo un productode una empresaindividualpasandoa proyectosde mayoralcancecomo innovacióny desarrollotecnológicoque aportande manerafundamentala Ia y la creaciónde nuevosmercados,para la especialización con la diferenciación, emp[esaen lo relac¡onado que involucrangruposde empresas lograrmayoreseconomíashorizontalesse han ejecutadomesoproyectos la gestiónde macroproyectos, pero tambiénhan sido indispensables los cualesresen temastransversales, del clusteren general. Estadinámicaes socializaday transferidaa las pondena las necesidadesestructurales el impactode cada proyecto. empresasde la activ¡daden generalpara mult¡plicar Los resultadosalcanzadosen los últ¡mosdos años se puedenmedirendos fasesla primeradesdenov¡embre generalde las empresasdel cluster de 1999 hastajunio del 2001 en la que se obtuvo la caracterización procesadoras y a 60 empresas de frutas verdurasde maneraindividual,6 organizasoportadaen diagnósticos regionalesdonde se determ¡naronlas cionesde productores,80 fami y microempresasy 30 ¡nstituciones y las ofertas¡nstitucionales, obtenciónde matricesde competitiv¡dad, conformanecesidadesempresariales ción de grupos de innovación,áreas temáticasde acción y líneasde trabajopara la firma del Acuerdode La segundafasese iniciaa la firmadelAcuerdodandovÍa llbreal Regionalparala Exportación. Competitividad formulacióny gestiónde proyectosque al cortede septiemdesanollodel plan de acc¡ón con la identificación, proyectos de los cuales 13 se finalizaron,13 se encuentranen ejecuc¡ón,en bre del 2002 se gestionaron64 6; de los 64 proyectossóloel9% han s¡do procesode evaluaciónen entidadesnacionales16 e internacionales y del acuerdoaunqueha sidoun procesocomplejose no aprobadosEl procesode concertación cumplimiento específicos donde ha hab¡doun desarrollodesigualde ha viabil¡zadoa través del compromisode actores y proceso, de beneficios, articulación de sin embargola sumatoriade acciones l¡derazgo,de comprensióndel generaT y un a aprendizaje apropiaciónde la estrategiaclusterpafa ha contribuidoha mejorarla competitividad yfirme parala consolidación puede una que como etapa segura de estaactividaden los considerarse la región que y que tendrá fortalecerse, especíalizarse aun más ante los nuevosretos seguramente rflercadosexternos geoeconómico predominante tendencia de estructuración de mercados el contexto como el Atpa,elAlca como mundial. METODOLOGíA El desarrollodel modelode clusterpara Frutasy verdurastienecomo objet¡voel análisis,diseñoy consolidala generaciónde nuevos ción de una estrategiade desarrolloregionalpara la promociónde exportaciones, productos,especial¡zación de las regiones, incursióna nuevosmercados,entend¡docomo un procesode entrelos que se encuentranuniversidades, centrosde investigade diversosagentesparticipantes articulación proveedores y productos gremios, empresas, fabricantes de complementarios, de comercio, ción, cámaras product¡vidad y promueven la competitividad sector. que e impulsan del otros, entre dando Este análisisse da inic¡obajo Ia orientac¡óny coordinaciónde la Cámarade Comerciode l\4edellín, l\4onitor definieron informe en Antioquia donde se las 15 huellas regionaadelantado como respuestaal estudio les por su uso final, de las cuales se seleccionarony priorizaronlas de mayor potencialde acuerdoa su participación en el PIB o su capac¡dadparafortalecerla demandalocal.Se /'esa/¡an dinam¡smointernac¡onal, y Vivienda,tradicionalmente fuertesen la región,los cuales Alimentos, Confecciones fos macroclusfersde y 30% empleo el 22Vo de las ventasen Antioqu¡a. de las exportaciones, el del del 85% representancerca principales parala coordinaciónde identifica actores de de Medellin, los la Comercio De esta manera Cámara y la Investigación Desarrollo Tecnológico de Industria de alimentos-C¡al el de los cluster,en donde Centro juega un papelimportantepara la seleccióndel microclusterpilotodel sectorde alimentos. 367.

(3) lV SeminarioNacionalde Frutalesde Cl¡naFrio Modendo del clusterse planleatres fases importantes: Como metodologíapara la consolidac¡ón Primera Fase: Pesquizade información para la selección del subsector: gobieradelantadospor los m¡nisterios, de informaciónsobreestud¡ospreliminares Se realizauna recotección jnstitutos de investigación,acuerdosregionalesde productividady nos locales, universjdades,gremios, competitiv¡dad, desarrollode cadenasproductivasregionaleso nacionalescomo soportea la estrategiay seleccióndel subsectorde apoyo. Entrelos criteriosde seleccióndel subsectorestán: y cuantitativad¡sponible sobrela economíadela región(Estudios,proyectos,elc.) fnformacióncuafitativa . . . . .. Base empresarialcompueslaen su mayorÍapor pymes. Buen dinamismoen las ventasal extranjero de acuerdoa las dinámicasmundiales Alto ootencialde crecim¡ento Posibilidadde generaciónde alto valoragregado Buen apoyoinstitucional. expertosy en su momentose cruza con la inforEsta informaciónse combinacon entrevislasa empresar¡os, ventas,InversiónExtranjera,enlre otros.Se selecc¡onade macióncuantitativaen lérminosde exportaciones, estamanerael subsectorde Frutasy Verdurascomoel de mayorpotencialparala exportacióny de generación de valoren la región.. Caracter¡zac¡óndel Subsector Con el animo de caracterizarel sector y realizarun análisiscompetitivode las empresasse desarrollaron diferentesestrategiasde recolecciónde informaciónque a travésdel anáfisismatricialse def¡neel estado prioritarias del subsector. actualy neces¡dades Entrelas estrategiasse destacan: InformaciónPrimaria: las de Frutasy Verdurascon el animode identif¡car a 60 empresasprocesadores Vjsjtaspersonalizadas por proyectos en planta y de el interés trabajo determ¡nar necesidadesindividuales, desarrollarrecorridode asociocon otrasemoresase instituciones. Gruposde Innovación:Desarrolfode diagnósticostecnológicosa 10 empresasbajo la metodologíade que en conjuntocon el Cial se realizaun gruposde innovaciónlideradapor el Centrode Cienciay Tecnología, de chequeoy visitasde campo con un de una l¡sta el uso empresa med¡ante análisismás detalladode la áreaslntegrantesde una empresa, las integral diferentes de manera dondese analiza equipointerdisciplinario, practicas en lo que se ref¡ereal sector agrícolas productivo y que uno de Buenas en lo se refiereal sector y formulaciónde posiblesproyecprimario,los cualesse utilizancomo puntode partidapara la identificación tos. a seis asociacionesde productorespor ent¡Diagnósticos de Buenaspracticasagrícolasdesarrollados prioridades las en zona rural. y de determinar Cial con el animo dadescomo el Sena el y de mercatecnológ¡cas permjte las tendencias que ident¡ficar Evaluación de Oiagnóstico anticipación: ¡ntel¡gencia e vigilancia tecnológica análisis de un mediante el subsector, que do a las se encuentraenfrentado de y ¡nstitutos internacionales con participación convenios internacionales ferias la de a de de mercados través alimentosoara la referenciación. de la regiónsobreel sector,entrelas adelantadospor otrasinslituciones secundaria:Diagnósticos Información que se 0estacan: ACTUAR-ClAL2000 Análisiscompetitivo80 empresasde tamañoFami y m¡croempresa. proyectos mejoramientocontinuoy través de empresas a y 12 de BPM. Tecnológicos Diagnósticos calidad.CTA-ClAL. de Frutasy Verdurascon altoValoragregalmportanciade lnnovaciónen las empresasdel Microcluster. 368.

(4) de Ftulalesde ClinaFúoModerado lV Seminario f\lacíonal do. 50 empresas.UniversidadNacional,Sena,CTA,Cámarade Comercio,CIAL y competitividad (CorporaciónBucaramangaemprendedora, La m¡croempresa CDPAlimentos,la Fun'1998-1999) 60 empresasa n¡velnacional. daciónCorona, PlaneaciónNacional.27 agostoy 30 de enero. Como resultadode esta investigaciónse elaboroun documentode competitividadde las empresasdel subsector de clusterdondese describelas altasy bajas de frutasy verdurasy se desarrolloel mapa de caracterización y presenciasde empresase instituciones las actividadescriticasde apoyo.. Microcluster de Frutas !r Verduras co:n' lE*G;l ffiffiT-l [v."*."r.:*"t F.re.ñl [.*;;l l-+ffi] lifil"ll,1llt111';15.," I l¿5i¿'3i:3I?;, I l::'ffff: I I 'nro,-ac'onl t¿Tttffil -------]-_. VínculosCrÍticos EE Alta Presencia/ Posición. E BaiaPresencia /Posicíón críticasy de apoyo E Actividades. Figura 1. Caracterización del Microcluster de Frutasy Verdurasen Antioquia. ldentificaciónde los empresarioscon potencial para exportación. los empresarioslanza,l¡deresdel procesoy primerosbeneficiarios Con el animode identif¡car de la estrategia cluster se realizouna selecciónde acuerdoa los siguientescriterios: . . . . r .. Exportadores importantes(participación o crecimiento) Pertenezcana un Centrode DesarrolloTecnológico Se encuentrenen la basede datosde Proexoort PoseanvÍnculoscon el Centrode DesarrolloEmpresarial VÍnculoscon la Bolsade Subcontratación y con participación Emprendedores en ferias.. ldent¡ficaciónde las inst¡tuc¡onesde apoyo ( Red Institucional) y firma del comprom¡sode articulación a un red de servide la oferta¡nstitucional Se realizala ident¡f¡cación y competitividad y mejoramiento de las empresasdel de la productividad cio para la especialización subsector. 369.

(5) lV SeminarioNacionalde Frutalesde ClimaFríoModerado. Figura 2. Tejidoinst¡tucional alrededordel microclusterde frutasy verdurascon Valoragregado Desarrollo de la matriz competit¡va Elaboraciónde la matdz compet¡tivaen la cual se define las áreas temáticas de acc¡ón,lÍneas de trabajo y entidadesresponsables de la ejecucióna nivelregionaly nacional.La matrizcomienzaun procesode retroalimentac¡óncon expertose instituciones con el animode generarun procesoconcerladode acción.(Legitimación) S e g u n d aF a s e : Firma del acuerdo de product¡vidady compet¡t¡v¡dadpara el cluster. y Competilividad De acuerdoa la Polít¡caNacionalde Productividad se articuloel procesoa los Acuerdode que vieneliderandoel Mjnjsterjode ComercjoExteriory Ministerio Competitividad Regionalparala Exportación de DesarrolloEconómicoa travésde la firmadel convenioen dondetantoempresas,como instituciones regionales y ef gob¡ernonacionalse comprometena lrabajar en pro del subsectorbajo las 7 áreas temát¡casidentificadas. Conformación del comité técnico y evaluador. Baio la o¡¡entac¡ón del Ministeriode ComercjoExterjorse defineun comitétécnicoconformadopor un representantedel ministerio,uno de la cámarade Comercioy uno del CIALcon el apoyode 7 empresas.El comité es el encargadode entregarinformede avancede cada una de las áreastemáticasy evaluarlos resullados alcanzados,oara la cual se realizauna reuniónoficialmensual. Elaboracióndel plan estratégicode acción. y empresas, Diseñodel plan estratégicode acciónque permjtala articulacjón e integraciónentreinstituciones presupuestos, proyectos prior¡tarios. definicióndel metase indicadores, definiciónde. W<+[rm4'q<j*jirc-l f ;**ñ;.-^. I 1."ñ]; :"F..,.;i-.l {:L. I. Bffi. de Frutasy Verdurascon altovaloragregado. de acciónel microcluster Figura3. Esquema delplanestratég¡co 370.

(6) ,V Semínarío Nac¡onal de Frulalesde efimaFrtoModendo ldent¡f¡cac¡óny ejecución de macro, meso y m¡cro proyectos y su nivel de impacto dentro del m¡crocluster formulación,gestióny ejecuEl desarrollode las dist¡ntasacc¡onesse realizanalrededorde la identificación, proyectosen las diverplan donde involucran proyectos que de en se estratégico acción ción de respondanal y comercializaciÓn, productividad, y mefcadeo calidad, lnvestigación desarrol¡o, como sas áreastransversales que en d¡versosniveles y y Proyectos se ejecutan consultoria. asesoría sectoragropecuario,capacitac¡ón puntuales un meiorala necesidades de empresa desde resolver los cuales a desde m¡croproyectos apunta m i e n t o c o n t ¡ n u oh a s t a l a i n t e g r a c i ó nd e e s t r a t e g ¡ a sd e i n n o v a c i ó ne n p r o d u c t o ,p r o c e s o y m e r c a d o , mesoproyectosinvolucrandoprocesosde colectivosempresarialesen temát¡cascomo calidad, inteligenciade enautomatización de pfacticasde cosechay poscosecha,softwareespecializados, mercados,meioramiento tecnológF que respondena necesidades del clustercomo prosPectiva estructurales tre otrosy macroproyectos entreotros. de cooperación,promociónde exportac¡ones ca, polilicasde desarrollo,acuerdosbinacionales. Tercera fase: y generarun posicionamiento en el mercadonacionale interLa tercerafase buscaconsolidarel m¡crocluster y empresaspara generarun en el compromisode las inst¡tuciones nacionala su vez de promovetun equilibr¡o desarrollo aceleradodel subsector. del procesosobrelos resultadosalcanzados,se desarrollanajustes Estafase promuevela retroal¡mentación y se y prioridades, se planteannuevasestrategiasde empuje,se evalúanlos comprom¡sos de las necesidades generannuevasmetaspolít¡cas,económ¡ca, tecnológicasy de mercado. y de contracciónbajo el análisisy Bajo esta dinámicase genera un procesode expansiónde act¡v¡dades frentea los priorización en un procesoenvolventeque generareflex¡óny permiteconstrucción convirtiéndose mundiales. nuevosretosy oportunidades. CONCLUSIONES ciusterpermitendefinir el potencialde Ia fegiónen funciónde los mercadosy la El trabajobajo estrateg¡as y competítividad del país regionalizanlas políticasindustriales, tecnológicasy de productividad generandoesquee interempresarial Los clusterinducena nuevosesquemasde asociacióninterinst¡tucional y vert¡cales que promuevenla optimizaciónde recursostécnicosy financierossobreproducmas horizontales tos potencialesregión. y de generaciónde valory Permitenidentificarnuevosespaciospara la creaciónde empresasespecializadas nuevasoportunidades de empleo. El modeloinducela hab¡lidada asociarseentreempresasde municip¡osmenorescon el propósitode conectarse eficientementea los mercados regional,nacionale internacional. y perm¡terca\zar una nivelacióny referenciac¡ón de desarrollotecnolÓgico Ef desarrollode macroproyectos económ¡cocon oaísesindustrializados. El desarrollode microproyectosse encuentranpriorizadosa resolver la necesidadesbásicas de la empresas para los cualesexisteuna ofertagrande¡nstitucional regionaly nacionalque se hace necesarioorgan¡zarcon en el empresario. el an¡mode evltarconfus¡óne ¡ncerlidumbre Los análísisde los subsectoresse hacennecesariospara pensarde maneraglobaly localbajo el enfoquede a futuroque permitageneraruna dinámicade análisisdel estadoactualcombinado con las potencialidades del sector. desarrolloy modernización se ha orientadobajoel liderazgoque ha presentadoel Cialfrenleal 1ema,proceso El procesode concertación que hacenecesar¡ocomenzara empoderara mas instjtuciones bajo las temáticasde trabajoque perm¡tauna dinámica de integracióny apropiaciÓnde más actores en la región sobre la estrategia.' 371.

(7) lV Sem¡nar¡oNacionalde Frutalesde Clína FríoModerado Las priotizac¡ón de actividades y proyectosbajolas temát¡casdel plan de acciónpor subsectorpermitepresentar resultadosconcretosy de avancemás rápidosentre inst¡tuciones y empresas. La dinámicamás interesantede proyectosse ha presentadocon empresase instituciones que promueven desarrollosde otros sectoresenfocadosal subsectorcomo son el caso de software,mecanización, diseño. publicidad,sistemasde información, arquitecturaentreotras. Ef respaldoy fiderazgode entídadesde gobíernofrenfea los procesosde desarrolloempresariaf y regionafse nacennecesar¡as con el animode promoverestrateg¡as de articulaclón a las políticasque las hacensostenibles en elt¡emoo. Las estrategiasclusterdebenestarsujetasa procesosprospectivos que permitanla conformación y construcción de colectivosbajo criterioslegítimosque conllevena definiruna visiónclara de desarrollotrenteal futuro. El modeloclustetse debeestarpermanentemente analizando,relroalimentando, actualizando y ajustandopor las empresas-academia-estado-centrosde investigacíónbajo esquemasde simulacióny proyecciónde indicadoresque bajo esquemasde alertatempranaperm¡lapromoverel desarrollodel sector. BIBLIOGRAFIA C A M A R AD E C O M E R C I OD E M E D E L L | Ny C A R C E . 2 0 0 1 .A c u e r d od e c o m p e t i t i v i d aR d e g ¡ o n apt a r a t a Exportacióndondese proponeregionalizar el plan Nacionalde desarrolloa travésde los Cluster CETCO.2000.EstudioProspectivo paraet sectorAlimentos en Colombiaal año 2010,Colombia.Fundecomercio CHAPARRo,F..1998.Conocimiento, lnnovacióny Construcción de Sóciedad.UnaAgendaparaColomb¡adel s i g l oX X l . C o l o m b i a C . olc¡encias COLCIENCIAS,MINISTERIODE DESARROLLO,MINISTERIODE COMERCIOEXTERIOR,SENA,DEPARTAMENTo NAGIoNAL DE PLANEAC|óN EN EL MARco oEL STSTEMANActoNAL DE tNNovActóN, 2000' Plan Estratégico del ProgramaNacionalde desarrolloTecnológicoIndustrialy Calidad,2000 -2010. FOODTECHNOLOGY,1999.TopTenTrendsto Watchand Work on for the lvllllenium. Agosfo MINISTERIO D E C O M E R C I OE X T E R I O R Y MINISTERIO D E D E S A R R O L L O1. 9 9 9 .P o l í t i c aN a c i o n aPl a r a y Competitividad. Productividad Presidenciade la República. MINISTERIODE COMERCIOEXTERIOR,1999.PtanNacionatde Exportaciones. 1999- 2009. P R E S I D E N C I A DL EA R E P Ú B L I C A YD E P A R T A M E N TN OA C I O N A LD E P L A N E A C I O N1,9 9 8 . P I A N NacionalDe Desarrollo.Para Construirla Paz. Exportaciones como motorde crecimientode la Economía Colombiana. PORTER,M. 1987. VentajaCompet¡t¡va. Creacióny sostenimiento de un desempeñosuperjor.CEcsA. SCHEEL,C y SERNA L. 2000.Marcoconceptualde Los agrupamientos industriafes. Programade Estrategia de Competitividad patrocinadopor UNIDO-Viena, (UnitedNat¡onslndustrialDevelopmentOrgan¡zation), ITESM-lVlonterrey (lnstitutoTecnoló9ico y de EstudiosSuperioresde Monterrey,México)y el M¡nisteriode Industr¡ade la lnd¡a.. 372.

(8)

Figure

Documento similar

Fuente de emisión secundaria que afecta a la estación: Combustión en sector residencial y comercial Distancia a la primera vía de tráfico: 3 metros (15 m de ancho)..

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

diabetes, chronic respiratory disease and cancer) targeted in the Global Action Plan on NCDs as well as other noncommunicable conditions of particular concern in the European

Por lo tanto, en base a su perfil de eficacia y seguridad, ofatumumab debe considerarse una alternativa de tratamiento para pacientes con EMRR o EMSP con enfermedad activa

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la