UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA:

PROCEDIMIENTOS DE CONTROL FINANCIERO PARA LA EMPRESA “LA FABRIL S.A” DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA.

AUTORA: RODRÍGUEZ BOCÓN MAYRA ANABELA

ASESOR: LIC. MALDONADO GUDIÑO CARLOS WILMAN, Msc

IBARRA – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quién suscribe legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado por la señorita RodríguezBocón Mayra Anabela, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A, con el tema: “PROCEDIMIENTOS DE

CONTROL FINANCIERO PARA LA EMPRESA “LA FABRIL S.A” DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA” ha sido prolijamente revisado y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes – UNIANDES-, por lo que apruebo su presentación.

Ibarra, Septiembre del 2016.

Atentamente,

___________________________________ Lic. Carlos Wilman Maldonado Gudiño, Msc

DECLARACIÓN DE AUTENTICIDAD

Yo, Mayra Anabela Rodríguez Bocón, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Septiembre de 2016

Atentamente,

______________________________

Srta. Mayra Anabela RodríguezBocón CI: 1719030486

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Lcda. Verónica Maribel Reina Valles, Msc. En calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Mayra Anabela Rodríguez Bocón, con el tema: “PROCEDIMIENTOS DE CONTROL FINANCIERO

PARA LA EMPRESA “LA FABRIL S.A” DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Septiembre de 2016.

Atentamente,

DERECHOS DE AUTOR

Yo, Mayra Anabela Rodríguez Bocón, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella.

Ibarra, Septiembre de 2016

Atentamente,

______________________________

Srta. Mayra Anabela RodríguezBocón CI: 1719030486

DEDICATORIA

Dedico este trabajo de tesis a Dios, también a todos esos seres queridos que confiaron en mí, en todo momento hasta la culminación de la carrera, a mi padre, a mi madre y hermanos por ser mi apoyo fundamental e incondicional en los momentos muy difíciles de mi vida profesional y emocional, por haber dedicado tiempo y esfuerzo para culminar una meta más, y por estar en todo instante en este largo proceso de superación.

Rodríguez Mayra.

AGRADECIMIENTO

En el presente trabajo de tesis primeramente me gustaría agradecerte a ti Dios por bendecirme para llegar hasta donde he llegado, porque hiciste realidad este sueño anhelado. A la UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” por darme la oportunidad de estudiar y ser un profesional. A mi asesor de tesis, Lic. Carlos Wilman Maldonado Gudiño, Msc, por su esfuerzo y dedicación, quien con sus conocimientos, su experiencia, su paciencia y su motivación ha logrado en mí que pueda terminar mis estudios con éxito.

RESUMEN

La Fabril S.A comercializa aceites y grasas vegetales exitosamente en el mercado internacional teniendo entre sus clientes más importantes a empresas como: Frito Lay, Nestlé, Carozzi, Watt´s, entre otros. Sus exportaciones llegaron a países como EEUU, Brasil, Argentina, Venezuela, Colombia, Panamá, Perú, Chile, México, Jamaica y Uruguay.

De la información obtenida a través de la entrevista al administrador, asistente de cartera y contadora de la empresa se establece que no disponen de procedimientos de control financiero. Es importante que la entidad aplique este tipo de acciones como un conjunto integral para fortalecer el cumplimiento de objetivos y metas de la empresa.

El tipo de investigación se basó en un diseño cuali-cuantitativo ya que permitió determinar las características de las actividades de la empresa y consecuentemente se verificaron los resultados financieros apoyada en una metodología deductiva, inductiva, analítica y sintética; se desarrolló la estructura del trabajo en la línea de investigación Auditoría.

Mediante la realización de este proyecto se estructuró los procedimientos de control financiero para facilitar a la gerencia la organización y registro de sus operaciones financieras en una forma ágil, oportuna, para realizar un control interno de sus operaciones financieras, proporcionar una seguridad para el logro de sus objetivos, metas y protección de sus recursos, promoviendo la eficacia y eficiencia de las operaciones de la empresa.

ABSTRACT

La Fabril S.A sells vegetable oils and fats marketed successfully in the international market having among its most important customers such as Frito Lay, Nestle, Carozzi, Watt's, among others. Its exports have reached countries like USA, Brazil, Argentina, Venezuela, Colombia, Panama, Peru, Chile, Mexico, Jamaica and Uruguay.

From the information obtained through an interview made to the administrator, asistent of the carter and accountant whose company, has not financial control procedures. Therefore it is important that the company applies an integral conjunct for strengthen the objectives and goals of the company.

This investigation was based on a qualitative-quantitative design allowed to decide the characteristics of the activities of the company and consequently, the financial results supported on deductive, inductive, analytic and synthetic methodology, were verified. It was developed a structure of work that as an auditory line of investigation.

The results obtained allow to structure financial control in order to facilitate the organization and management track of financial transactions in a flexible, timely manner to perform an internal control of its financial operations, providing security for the achievement of its objectives, goals and protect their resources, promoting the effectiveness and efficiency of operations of the company.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Situación problemática ... 1

Problema científico ... 1

Objeto de Investigación y campo de Acción ... 1

Objeto De Investigación ... 1

Campo de Acción ... 1

Identificación de la línea de Investigación ... 1

Objetivo General ... 1

Objetivos específicos ... 1

Idea a Defender ... 2

Variables de la Investigación ... 2

Variable Independiente ... 2

Variable Dependiente ... 2

Metodología a Emplear ... 2

Resumen de la Estructura de la Tesis ... 2

Aporte teórico significación práctica y novedad... 2

La novedad científica ... 2

CAPÍTULO I. MARCO TEÓRICO ... 3

1.1 Origen y Evolución de los Procedimientos de auditoría ... 3

1.2 Análisis de Posiciones Sobre los Procedimientos de auditoría ... 4

1.3 Valoración Crítica de Conceptos Principales ... 4

1.3.1 La Empresa ... 4

1.3.1.1 Definición de Empresa ... 4

1.3.1.4 Categorías de empresas en el Ecuador ... 5

1.3.1.5 Marco legal ... 5

1.3.2 Finanzas ... 7

1.3.3 Procedimientos ... 7

1.3.5 Flujogramas ... 9

1.3.6 El control ... 9

1.3.7 La administración financiera ... 11

1.3.8 Manejo financiero ... 13

1.3.8.1 Presupuestos ... 13

1.3.8.2 Pronóstico financiero ... 14

1.3.8.3 Estados financieros ... 14

1.3.8.4 Estado de situación financiera ... 14

1.3.8.5 Estado de resultados ... 14

1.3.8.6 Estado de flujo de efectivo ... 15

1.3.8.7 Análisis de Estados Financieros ... 15

1.3.8.8 Análisis vertical ... 15

1.3.8.9 Análisis horizontal ... 15

1.3.9 Indicadores financieros ... 16

1.3.10 Análisis financiero ... 16

1.4 Análisis Crítico los Procesos de auditoria en LA FABRIL ... 17

1.5 Conclusiones Parciales del Capítulo ... 18

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 19

2.1 Caracterización de la empresa ... 19

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación20 2.2.1 Modalidad de la investigación ... 20

2.2.2 Tipos de investigación ... 20

2.2.4 Población y Muestra... 21

2.2.5 Técnicas de Investigación ... 21

2.2.6 Herramientas de Investigación ... 22

2.2.7 Interpretación de los resultados ... 22

2.2.7.1 Análisis de la entrevista aplicada al administrador de la empresa ... 22

2.2.7.2 Análisis de la entrevista aplicada a la contadora de la empresa ... 22

2.2.7.3 Análisis de la entrevista aplicada a la Asistente de Cartera de la empresa ... 23

2.3 Propuesta: Procedimientos de control financiero para la empresa La Fabril S.A... 24

2.4 Conclusiones del Capítulo ... 24

CAPÍTULO III. DESARROLLO DE LA PROPUESTA ... 26

3.1 Tema ... 26

3.2 Objetivo ... 26

3.3 Filosofía Empresarial ... 26

3.3.1 Misión ... 26

3.3.2 Visión ... 26

3.3.3 Código de ética ... 26

3.3.4 Valores ... 27

3.4 Mapa de Procesos ... 28

3.5 Cuadro de Mando Integral ... 29

3.6 Procedimientos de control financiero ... 32

3.6.1 Levantamiento y estandarización de procedimientos de control financiero. ... 32

3.6.2 Procedimientos de control contable ... 32

3.7 Manual de Crédito y Control Financiero ... 49

3.7.1 Control financiero para el área de inversiones en existencias y bienes de larga duración ... 49

3.8 Procedimientos de control sobre los estados financieros ... 52

3.8.3 Flujo de efectivo ... 54

3.9 Manual para la presentación de Estados Financieros ... 55

3.10 Análisis vertical y horizontal ... 55

3.10.1 Análisis vertical ... 55

3.10.2 Análisis horizontal ... 57

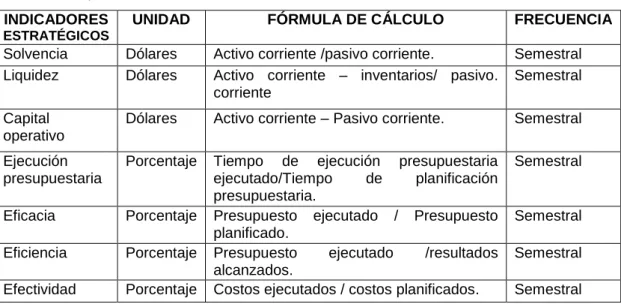

3.11 Indicadores financieros ... 59

3.11.1 Monitoreo y evaluación de los procedimientos financieros de control interno ... 62

3.12 Conclusiones Del Capítulo ... 63

CONCLUSIONES GENERALES ... 68

RECOMENDACIONES ... 69

BIBLIOGRAFÍA ... 70

LINKOGRAFÍA ... 72

ÍNDICE DE TABLAS

Pág.

Tabla 1 Muestra ... 21

Tabla 2 Estado de resultados 2013-2014... 52

Tabla 3 Balance general 2013-2014 ... 53

Tabla 4 Flujo de efectivo ... 54

Tabla 5 Análisis vertical del Estado de resultados ... 55

Tabla 6 Análisis vertical del Balance general ... 56

Tabla 7 Análisis horizontal del Estado de resultados ... 57

Tabla 8 Análisis horizontal del Balance general ... 58

Tabla 9 Perspectiva financiera ... 62

Tabla 10 Perspectiva de procesos internos ... 62

ÍNDICE DE FIGURAS

Pág.

INTRODUCCIÓN

La Fabril S.A es una empresa ecuatoriana que inició sus operaciones industriales en 1966 como comercializadora de algodón en rama, para luego extenderse al sector agroindustrial en 1978 como refinadora de aceites y grasas vegetales debido a la alta calidad de sus productos, en 1991. Luego de haber revisado los repositorios de las universidades en temas de procedimientos de control financiero dirigidos a distintas empresas se establece que es una herramienta que permiten expresar en términos específicos las actividades con una secuencia lógica para su aplicación, con estos procedimientos se dispone de un marco normativo aplicable para la empresa.

De la información obtenida del administrador de la empresa La Fabril S.A sucursal Ibarra, se determina que actualmente la empresa presenta problemas en el área contable debido a que no dispone de procedimientos para evaluar, monitorear las operaciones contables financieras que garantice un control financiero de la empresa, salvaguardar los activos corrientes, activos no corrientes y el patrimonio. Generalmente la falta de procedimientos de control financiero no permite verificar la correcta ejecución de las transacciones financieras y recursos empleados o asignados en relación a las metas, objetivos y rendimientos a través de los estados financieros, para evaluar los resultados y tomar acciones correctivas.

El problema principal es: ¿Cómo controlar los recursos financieros de “LA FABRIL S. A” de la ciudad de Ibarra, provincia de Imbabura? El objeto de investigación es procesos de auditoría, el campo de acción del proyecto es el control financiero,

enmarcándose en la línea de investigaciónAuditoría. El objetivo general esdiseñar un modelo de administración financiera; mediante procesos, políticas y procedimientos adecuados; para el manejo y control de los recursos financieros de “LA FABRIL S.A” de la ciudad de Ibarra; y los objetivos específicos son: fundamentar científicamente el trabajo, mediante un Marco Teórico sobre la administración de los recursos financieros, diagnosticar la situación actual sobre el manejo de los recursos financieros de “LA FABRIL S.A” de Ibarra, diseñar un modelo de administración Financiera para el cuidado de los recursos enfocada en “LA FABRIL S.A” de la ciudad de Ibarra.

la calidad de las operaciones mediante la aplicación de normas técnicas y prácticas contables financieras aplicadas a la administración de los recursos de las empresas. La metodología aplicada permitió optimizar el trabajo de investigación mediante la determinación de aspectos del manejo y control de los recursos financieros, analizar toda la información investigada acerca de temas relacionados con el control financiero y ordenar, organizar, sistematizar la propuesta referida a procedimientos de control financiero; para manejo y control de sus recursos financieros. A través de la entrevista dirigida al administrador, asistente de cartera y contadora de la empresa se obtuvo información pertinente acerca de la problemática que tiene la empresa en el ámbito financiero. El presente proyecto estará estructurado de tres capítulos que son los siguientes: Se realizó el Marco Teórico, mediante el cual se fundamentó científica y técnicamente los componentes de la investigación en relación a los procedimientos de control financiero.

Se estableció la metodología de investigación, en el que se relaciona la observación, descripción y explicación; al igual que la investigación de campo basada en evidencias documentales. Se estructuró los procedimientos de control financiero para la empresa La Fabril S.A de la ciudad de Ibarra, con la finalidad de disponer de una herramienta oportuna, confiable y eficiente que le permita a la empresa tomar decisiones en la gestión financiera. El aporte teórico se fundamenta en que de la administración financiera dependerá el control de los recursos financieros existentes en “LA FABRIL S.A”.

La significación práctica es que mediante la administración financiera se logrará un manejo correcto y un control adecuado de los recursos financieros de la empresa, con el fin de garantizar sus actividades financieras en función de la toma de decisiones y la maximización de los recursos financieros frente a la minimización de las necesidades de esta entidad.

CAPÍTULO I. MARCO TEÓRICO

1.1 Origen y Evolución de los Procedimientos de auditoría

Moyer, C; (2009, pág. 55) el origen del procedimiento de auditoría que en un principio tuvo grandes aportaciones e implementaciones en el ámbito comercial originó una cada de fraudes produciendo una quiebra del sistema financiero, esto provocó la caída de la bolsa de valores en Nueva York en 1929.

Con el propósito de evitar que se repitiera un fenómeno similar se emitió en 1933 a la Ley de Valores de 1933 (Securities Exchangem 1934), la cual fue complementada con la Ley de Intercambio de Valores 1934 (Securities Exchange), ambas obligaban a todas aquellas empresas con acciones dentro del público inversionista, a que se registraran sobre bases y criterios contables homogéneos, consistentes y aceptables de acuerdo al criterio social imperante en cada país. Así mismo se estableció que los estados financieros deberían ser examinados anualmente por contadores públicos independientes, los cuales tendrían que actuar conforme a normas y procedimientos de auditoría generalmente aceptados. Con el paso del tiempo dicha comisión incentivo a las organizaciones de contadores a realizar diversas disposiciones de carácter contable que fueran universalmente aceptables, así se crean tanto los Principios de Contabilidad Generalmente Aceptados como las Normas y Principios de Auditoría.

El concepto de Auditoría ha evolucionado en tres fases:

Primera fase. A principios de la revolución industrial, no hay grandes transacciones, la misión del auditor era buscar si se había cometido fraude en ese negocio, la principal característica de estos negocios es que eran pequeños.

Segunda fase. Las empresas son más grandes, se comienza a separar el capital y la propiedad del negocio, es decir, la Administración. El auditor sin dejar de hacer lo que realizaba en la primera fase, tiene una nueva actividad que es la de verificar, certificar, la información de esos administradores que le pasan a través de la cuenta de resultados para la obtención de una información veraz.

1.2 Análisis de Posiciones Sobre los Procedimientos de auditoría

1.2.1 Según Douglas, R; (2009, pág. 38) Auditoría es el examen de los registros, comprobantes, documentos y otras evidencias que sustentan los estados financieros de una entidad u organismo, el cual está efectuado por el auditor para formular el dictamen respecto de la razonabilidad con que se presentan los resultados de las operaciones, la situación financiera, los cambios operados en ella y en el patrimonio. 1.2.2 De acuerdo a Luque, A; (2011, pág. 46) la auditoría puede ser entendida como una herramienta al servicio de la gestión de la organización, consistente en la evaluación sistemática, documentada, periódica y objetiva del funcionamiento adecuado de una actividad, con el fin de determinar e informar sobre la extensión en que se cumplen los criterios de las normas a auditar.

La auditoría es una actividad objetiva de aseguramiento y consulta diseñada para agregar valor y mejorar las operaciones de una entidad, con lo cual se fortalece el cumplimiento de sus objetivos a través de un enfoque sistemático y disciplinado de evaluación y medición de los procesos de gestión y control.

Los procesos de auditoría, son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos y circunstancias relativas a los estados financieros sujetos a examen, mediante los cuales, el contador público obtiene las bases para fundamentar su opinión.

1.3 Valoración Crítica de Conceptos Principales

1.3.1 La Empresa

1.3.1.1 Definición de Empresa

Según Ley de Compañías; (2008), Unidad económica organizada para alcanzar uno o varios objetivos relacionados con la producción y/o distribución de bienes y servicios. Por la calidad de sus propietarios, las empresas pueden clasificar como individuales, sociales de hecho y sociedad de derecho.

1.3.1.2 Objetivo

De acuerdo a Cucker, A; (2008, pág. 38). Toda Empresa ha sido creada con un objetivo único y primordial para sus propietarios, socios o accionistas, la de obtener de su inversión una rentabilidad que los satisfaga y a la que consideren siempre un buen negocio.

1.3.1.3 Clasificación de la empresa

Ley de Compañías; (2008). La empresa se puede calificar de la siguiente manera:

Por la finalidad: Pública, Privada. Por su actividad: Comerciales, Industriales, Manufactureras, Bancarias, Agrícolas, Transporte. Por la constitución: En nombre Colectivo, En comandita simple, Responsabilidad Limitada, Anomia, Economía Mixta, En comandita por acción. Por su Tamaño: Pequeña, Mediana, Gran empresa. Por el régimen común, Nacional, Extranjera, Mixta. Por el estado de desarrollo que se encuentra: En promoción en ejecución, en operación, en liquidación, en quiebra.

1.3.1.4 Categorías de empresas en el Ecuador

Según Ley de Compañías; (2008), en Ecuador se categoriza a las empresas de acuerdo las siguientes especificaciones:

Microempresas: emplean hasta 10 trabajadores, y su capital fijo (descontado edificios y terrenos) puede ir hasta 20 mil dólares. Talleres artesanales: se caracterizan por tener una labor manual, con no más de 20 operarios y un capital fijo de 27 mil dólares. Pequeña Industria: puede tener hasta 50 obreros. Mediana Industria: alberga de 50 a 99 obreros, y el capital fijo no debe sobrepasar de 120 mil dólares. Grandes Empresas: son aquellas que tienen más de 100 trabajadores y 120 mil dólares en activos fijos.

1.3.1.5 Marco legal

La forma de actuar del empresario en el Ecuador es totalmente legal, puesto que se sujeta a un marco legal que regula su funcionamiento y que se considera como un conjunto de leyes que se cita a continuación:

Constitución política del Ecuador

El estado promoverá las formas de producción que aseguren el buen vivir de la población y desincentivará aquellas que atenten contra sus derechos o los de la naturaleza; alentará la producción que satisfaga la demanda interna y garantice una activa participación del Ecuador en el contexto internacional.

De acuerdo a la Constitución del Ecuador; (2008). Art. 320.- En las diversas formas de organización de los procesos de producción se estimulará una gestión participativa, transparente y eficiente.

La producción en cualquiera de sus formas, se sujetará a principios y normas de calidad, sostenibilidad, productividad sistémica, valoración del trabajo y eficiencia económica y social. Para la Constitución del Ecuador; (2008). Art. 321.- El Estado reconoce y garantiza el derecho a la propiedad en sus formas pública, privada, comunitaria, estatal, asociativa, cooperativa, mixta, y que deberá cumplir su función social y ambiental.

Según Constitución del Ecuador; (2008). Art. 334.- El Estado promoverá el acceso equitativo a los factores de producción.

Ley de compañías

Según la Ley de Compañas; (2008) Art.1: Contrato de Compañía es aquel por el cual dos o más personas unen sus capitales o industrias para emprender en operaciones mercantiles y participar de sus utilidades. Art. 2: Hay cinco especies de compañías de comercio, a saber: - La compañía en nombre colectivo – La compañía en comandita simple y dividida por acciones – la compañía de responsabilidad limitada – la compañía anónima y la compañía de economía mixta. La ley reconoce, además, la compañía accidental o cuentas en participación. Estas cinco especies de compañías constituyen personas jurídicas.

Art. 3: Se prohíbe la formación y funcionamiento de compañías contrarias al orden público, a las leyes mercantiles y a las buenas costumbres; de las que no tengan un objeto real y de licita negociación y de las que tienden al monopolio de las subsistencias o de algún ramo de cualquier industria, mediante prácticas comerciales orientadas a esa finalidad. …”

Código de comercio

De acuerdo al Código Orgánico de la Producción, Comercio e Inversiones; (2011). Art. 1: El Código de Comercio, rige las obligaciones de los comerciantes en sus operaciones mercantiles, y los actos y contratos de comercio, aunque sean ejecutados por no comerciantes.

Art. 2: Se considerarán comerciantes a las personas naturales y jurídicas, nacionales y extranjeras, domiciliadas en el Ecuador, que intervengan en el comercio de muebles e inmuebles, que realicen servicios relacionados con actividades comerciales, y que, teniendo capacidad para contratar, hagan del comercio su profesión habitual y actúen con un capital en giro propio y ajeno, …...

Art. 21: La matrícula de comercio se llevará en la Oficina del Registrador Mercantil del cantón, en un libro forrado, foliado y cuyas hojas se rubricarán por el Jefe Político del Cantón. Los asientos serán numerados según la fecha en que ocurran, y suscritos por el Registrador Mercantil….

Art. 22: Toda persona que quiera ejercer el comercio con un capital mayor de mil sucres, se hará inscribir en la matrícula del cantón…...Si fuere una sociedad la que va a establecerse, se expresará en la matrícula el nombre de todos los socios solidarios…...”

1.3.2 Finanzas

Rautenstrauch, W; (2009, pág. 51) señala: Área de actividad económica en la cual el dinero es la base de las diversas realizaciones, sean estas inversiones en bolsa, en inmuebles, empresas industriales, en construcción. Estudio el funcionamiento de los mercados capitales, oferta y precio de los activos financieros. Las finanzas están vinculadas con otras disciplinas, como la rama de la economía, toma de esta los principios relativos a la asignación de recursos, pero se enfoca especialmente en los recursos financieros y se basa en la utilización de la información financiera que es producto de la contabilidad.

1.3.3 Procedimientos

consisten, cuándo, cómo, dónde, con qué, y cuánto tiempo se hacen, señalando los responsables de llevarlas a cabo. En conclusión, se puede decir que son guías que detallan la forma exacta bajo la cual ciertas actividades deben cumplirse.

1.3.3.1 Objetivos de los procedimientos

Según Graham, K; (2010, pág. 43). El principal objetivo del procedimiento es el de obtener la mejor forma de llevar a cabo una actividad, considerando los factores del tiempo, esfuerzo y dinero. Otros objetivos son uniformar y controlar el cumplimiento de las rutinas de trabajo y evitar su alteración arbitraria; simplificar la responsabilidad por fallas o errores; facilitar las labores de auditoría, la evaluación del control interno y su vigilancia; que tanto los empleados como sus jefes conozcan si el trabajo se está realizando adecuadamente; reducir los costos al aumentar la eficiencia general, además de otras ventajas adicionales.

1.3.3.2 Importancia de los procedimientos

De acuerdo a Graham, K; (2010, pág. 44) “Los procedimientos son importantes ya que representan la empresa de forma ordenada de proceder a realizar los trabajos administrativos para su mejor función en cuanto a las actividades dentro de la organización”.

El hecho importante es que los procedimientos existen a todo lo largo de una organización, aunque, como sería de esperar, se vuelven cada vez más rigurosos en los niveles bajos, más que todo por la necesidad de un control riguroso para detallar la acción, de los trabajos rutinarios llega a tener una mayor eficiencia cuando se ordenan de un solo modo.

1.3.3.3 Características de los procedimientos

No son de aplicación general, sino que su aplicación va a depender de cada situación en particular. Son de gran aplicación en los trabajos que se repiten, de manera que facilita la aplicación continua y sistemática. Son flexibles y elásticos, pueden adaptarse a las exigencias de nuevas situaciones.

1.3.3.4 Beneficios de los procedimientos

1.3.4 Mapa de procesos

Development, A; (2009, pág. 36), “Es una descripción general de la estructura de un sistema de gestión por procesos”.

En el mapa de procesos se deben incluir los siguientes elementos: El cliente y sus requerimientos.

Procesos directivos.

Procesos de la cadena de valor (procesos de realización o de producción). Procesos de soporte.

1.3.5 Flujogramas

Pérez, J (2010, pág. 56) “Es la descripción detallada de todos los pasos que se realizan en un proceso, utilizando símbolos convencionales que estandarizan y permiten registrar objetiva y secuencialmente los procedimientos de las distintas áreas de responsabilidad y la aplicación del control”

El diagrama de flujo consiste en una representación gráfica de las distintas etapas de un proceso de fabricación, gestión, administrativo o de servicios, consideradas en un orden secuencial. En el diagrama se sitúan las entradas o salidas del proceso y la secuencia de acciones y decisiones a tomar por el personal implicado en el proceso. Los diagramas se suelen utilizarse para mejorar el entendimiento común de un proceso, estandarizarlo y documentarlo, identificar sus puntos de medición y fuentes de variación y generar ideas respecto a su mejora.

Los diagramas de flujo son representaciones gráficas que utilizan las empresas para describir sus procesos y procedimientos de trabajo. Utilizan símbolos que representan los flujos de comunicación entre las personas que intervienen en cada proceso o procedimiento.

1.3.6 El control

fundamenta en la autogestión al promover resultados necesarios para establecer debilidades de control, definir las acciones de mejoramiento y hacerlas efectivas, a la vez que asume con responsabilidad las recomendaciones generadas por los órganos de control y les da cumplimiento con la oportunidad requerida.

1.3.6.1 Objetivos del control

Cañas, P (2010, pág. 49). Plantea los objetivos del control.

Garantizar la existencia de mecanismos y procedimientos que permitan en tiempo real, realizar seguimiento a la gestión de la entidad por parte de los diferentes niveles de autoridad y responsabilidad, permitiendo acciones oportunas de corrección y de mejoramiento.

Disponer de mecanismos de verificación y evaluación permanentes del Control Interno que brinden apoyo a la toma de decisiones en procura de los objetivos institucionales.

Garantizar la existencia de la función de evaluación independiente del Sistema de Control Interno, como mecanismos neutrales y objetivos de verificación del cumplimiento a la gestión y los objetivos de la institución pública.

Propiciar el mejoramiento continuo de la gestión de la entidad y de su capacidad para responder efectivamente a los diferentes grupos de interés. Establecer los procedimientos que permiten la integración de las observaciones

provenientes de los órganos de control a las acciones de mejoramiento de la entidad.

1.3.6.2 Funciones del control financiero

Gallagher, I (2009, pág. 65). Considera que las funciones del control financiero.

Valorar las decisiones financieras tomadas con anterioridad a la fase de control. Visualizar el camino a seguir tras la revisión de los parámetros financieros de la

empresa.

Ayudar a identificar a través de los objetivos financieros los objetivos generales de la empresa, así como relacionar los dos tipos de objetivos.

Mostrar y cuantificar las diferentes alternativas que puede tomar la empresa. Competir contra el cambio, con la posibilidad de obtener ventajas competitivas

por ello.

1.3.6.3 Funciones del análisis financiero

Besley & Brigham, (2009, pág. 39) Presenta funciones del análisis financiero. Analiza la información financiera suministrada por las diferentes unidades.

Analiza los saldos mensuales de las diferentes cuentas que conforman los estados financieros para comprobar su razonabilidad.

Analiza las cuentas que conforman los estados financieros y elabora los informes correspondientes.

Analiza los informes y anexos resultantes de la depuración mensual de los saldos en las diferentes cuentas de los estados financieros.

Analiza los listados especiales enviados por el Departamento de Informática sobre los diversos movimientos de los registros contables.

Analiza los libros mayores auxiliares y los listados de cuentas para verificar la ubicación de la información dentro de los informes parciales.

Calcula y lleva el control de los ingresos propios de la Institución.

Efectúa los cálculos necesarios para el análisis de los estados financieros. Elabora estados financieros.

Mantiene registro actualizado de las modificaciones y/o rectificaciones al presupuesto.

Coordina y supervisa el proceso de recolección de información.

Verifica la disponibilidad presupuestaria e informa a unidades solicitantes. Realiza conversiones monetarias.

Efectúa ajustes al presupuesto de caja, en caso de ser necesario. Efectúa auditorías internas.

Lleva el control de las ganancias generadas por diferentes conceptos.

Lleva el control posterior de las reposiciones de las cajas chicas de las unidades.

1.3.7 La administración financiera

Córdova, M (2011, pág. 29).Dice: La Administración financiera es el área de la Administración que cuida de los recursos financieros de la empresa. La Administración Financiera se centra en dos aspectos importantes de los recursos financieros como lo son la rentabilidad y la liquidez. Esto significa que la Administración Financiera busca hacer que los recursos financieros sean lucrativos y líquidos al mismo tiempo.

La función financiera es la planeación de los recursos económicos para que su aplicación sea de la forma más óptima posible, además de investigar sobre las Fuentes del financiamiento para la captación de recursos cuando la empresa tenga necesidades.

1.3.7.1 Objetivos de la administración financiera

De acuerdo a Ochoa, N (2009, pág. 71). Presenta los objetivos de la administración financiera.

Explicar los aspectos principales de la selección del crédito, entre las cinco es del crédito, la obtención de información sobre crédito, la clasificación crediticia. Conocer de qué forma se pueden identificar y medir las principales variables y

como utilizarlas para evaluar cuantitativamente los efectos de la flexibilidad y/o rigidez de crédito de una empresa.

Repasar los tres componentes básicos de las condiciones de crédito de una empresa, los efectos de los cambios en cada una de ellos sobre las variables principales y las utilidades, y el procedimiento para evaluar los efectos al descuento por pronto pago.

Explicar las características principales de las políticas de cobranza, entre ellas el análisis de antigüedad de las Cuentas por Cobrar, las relaciones básicas y los diferentes tipos de técnicas de cobranza.

1.3.7.2 Importancia de la administración financiera

Para Moyer, C (2009, pág. 80). Importancia de la administración financiera Explicar el concepto de capital de trabajo.

Explicar los efectos de reducir o alargar la cobranza en el ciclo de caja. Explicar los efectos de modificar la rotación de inventarios en el ciclo de caja. Explicar los efectos de modificar las políticas de pago a proveedores en el ciclo

de caja.

Calcular la rotación de caja.

Definir los principales conceptos del flujo de efectivo. Explicar los tipos de inventarios.

Determinar el lote de compra más económico. Determinar el número óptimo de pedidos. Indicar la importancia del crédito y la cobranza. Señalar las políticas de crédito.

Señalar las políticas de cobro.

Conocer la importancia del financiamiento en las operaciones de la empresa, así como las diferentes modalidades de este, para la correcta toma de decisiones.

1.3.8 Manejo financiero

Kourdi, J (2009, pág. 58) Menciona: “El manejo de las finanzas estará a cargo de la” gerencia financiera” o “la administración financiera “implica que los flujos descritos se manejan desacuerdo con algún plan establecido. La administración Financiera estudia precisamente, todo lo relacionado con el manejo de los flujos de fondos de las empresas”.

La gestión financiera es una función que permite unificar la planificación, presupuestación, contabilidad, pagos, informes financieros, controles internos, auditoría, adquisiciones y desembolsos para respaldar la ejecución. Es un elemento crítico en el éxito de un proyecto.

La administración financiera se refiere a como el gerente financiero debe ver hoy los aspectos de dirección general, mientras que en el pasado solo debía preocupares por la obtención de fondos y por el estado de caja de la empresa.

1.3.8.1 Presupuestos

Según Pujol, B; (2010, p. 69), habla que no es más que una declaración de los resultados esperados, expresados en términos numéricos y es necesario para el control, pero no puede servir como un estándar de control sensible a menos que refleje los planes.

1.3.8.2 Pronóstico financiero

De acuerdo a opinión de Luque, A (2011, p. 73), que es uno de las de las herramientas más importantes para la planificación. El flujo de efectivo necesario para el pago de los gastos, para el capital de trabajo, y para la inversión a largo plazo puede pronosticarse a partir del estado de resultados proforma y los valores generales.

1.3.8.3 Estados financieros

Para Illera, C; (2009, pág. 61) señala: “Los estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para reportar la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado. Esta información resulta útil para la Administración, gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios”. La mayoría de estos informes constituirán el producto final de la contabilidad y serán elaborados de acuerdo a principios de contabilidad generalmente aceptados, normas contables o normas de información financiera.

1.3.8.4 Estado de situación financiera

Sarmientos, R; (2009, pág. 44) señala: “El estado de situación financiera es el estado financiero de una empresa en un momento determinado. Para poder reflejar dicho estado, el balance muestra contablemente los activos (lo que la organización posee), los pasivos (sus deudas) y la diferencia entre estos (el patrimonio neto)”. El balance general permitirá tener un análisis de las inversiones líquidas en relación al total del activo, con el propósito de medir el porcentaje del activo total invertido en inversiones de corto o mediano plazo, establecer las inversiones financieras del total de activo y determinar los pasivos.

1.3.8.5 Estado de resultados

1.3.8.6 Estado de flujo de efectivo

Diccionario de Contabilidad y Finanzas; (2008, pág. 126). “El Estado de Flujo de Efectivo se obtendrá aplicando el método directo, a partir de obtener las fuentes y uso de los flujos de créditos de las cuentas por Cobrar y los flujos de débitos de las Cuentas por Pagar, respectivamente y calculado separadamente el superávit o déficit corriente y de capital; de la sumatoria de los conceptos antes indicados se obtendrán el Superávit o Déficit Bruto”.

La aplicación de Superávit o el financiamiento de Déficit Bruto, según corresponda, se determinarán sumando al superávit o Déficit de financiamiento, resultado de la diferencia entre las fuentes y usos de financiamiento y de las variaciones en los flujos financieros no presupuestarios.

1.3.8.7 Análisis de Estados Financieros

Según Duarte, E; (2009, p. 64), define al análisis de los Estados Financieros como un cuerpo de principios y procedimientos empleados en la transformación de la información básica sobre aspectos contables, económicos y financieros en información procesada y útil para la toma de decisiones económicas.

1.3.8.8 Análisis vertical

Pulido, A; (2011, p. 57) dice: “El análisis vertical es de gran importancia a la hora de establecer si una empresa tiene una distribución de sus activos equitativa y de acuerdo a las necesidades financieras y operativas”. Se compara entre sí los dos últimos períodos, ya que en el período que está sucediendo se compara la contabilidad contra el presupuesto.

1.3.8.9 Análisis horizontal

1.3.9 Indicadores financieros

Las Razones Financieras, según Duarte, E; (2009, p. 69), “Son comparables con las de la competencia y llevan al análisis y reflexión del funcionamiento de las empresas frente a sus rivales, a continuación, se explican los fundamentos de aplicación y cálculo de cada una de ellas”

1.3.10 Análisis financiero

Mantilla, S (2009, pág. 73) manifiesta: “Describe el proceso seguido para pronosticar la situación financiera de los proyectos de inversión, a partir de la cual determinar su factibilidad económica, planear las inversiones, las adquisiciones y los desembolsos y establecer los mecanismos de control que contribuirán a medir los desarrollo en cuanto a los recursos invertidos en tiempos comprometidos”.

La información financiera resulta útil para la toma de decisiones oportunas y correctas, sólo si reúne tres características importantes; la primera es que ofrezca altos estándares de calidad, la segunda es que englobe exactamente la información requerida para decidir sobre una situación específica, y la tercera es que se presente en forma concisa para que la dirección pueda interpretarla y analizarla en el menor tiempo posible. El análisis financiero consiste en preparación de pronósticos financieros inicia con las proyecciones de ingresos de ventas y costos de producción, un análisis detallado de las inversiones que requerirán en materiales, mano de obra y

equipo, para dar apoyo al nivel de ventas pronosticado.

1.3.10.1 Objetivos del análisis financiero

Para Mantilla, S (2009, pág. 76). Presenta los objetivos del análisis financiero:

Establece como las técnicas presupuestales aplicadas para pronosticar las operaciones cotidianas de la empresa, se utilizan para proveer la situación financiera.

Señala la naturaleza de la información financiera proporcionada por los diversos estudios contemplados para precisar la viabilidad de la inversión.

Resaltar la influencia de la política de financiamiento sobre los flujos de la inversión y de producción en los que fundamentan.

Destacar la mecánica de la elaboración de las cedulas utilizadas para consolidar la información financiera relacionada.

Indicar la secuencia consultada para cuantificar los flujos de inversión, producción y netos.

1.3.10.2 Aspectos importantes del análisis financiero

De acuerdo al criterio de Mantilla, S (2009, pág. 79). Presenta los aspectos más importantes del análisis financiero.

Conocer cuál es el estado de liquidez de la empresa y si el indicador es alto o bajo.

Determinar hasta qué punto será conveniente su análisis esto quiere decir que la empresa necesita de efectivo.

Saber cuál es el nivel de endeudamiento de la empresa no solo en el corto plazo o largo plazo sino también en el endeudamiento financiero.

La rentabilidad es otro elemento importante es nos indica además que un análisis financiero es útil para conocer si la empresa alcanzó sus objetivos básicos.

1.4. Análisis Crítico los Procesos de auditoria en LA FABRIL

La empresa La Fabril S.A, tiene como finalidad la comercialización de productos de consumo masivo al mercado nacional e internacional; en el mercado internacional entre sus clientes más importantes están Frito Lay, Nestle, Carozzi, Watt´s, Danica, entre otros.

Actualmente la empresa La Fabril en el departamento financiero tiene problemas debido a que no dispone de procedimientos de control financiero lo que ocasiona una inseguridad razonable en establecer la efectividad y la eficiencia de las operaciones, la confiabilidad de los reportes financieros y el cumplimiento de leyes y normativas, así como disponer de una herramienta útil para la toma de decisiones en gestión económica y financiera.

Desde el punto de vista estratégico los procedimientos de control interno permiten evaluar políticas relacionadas a inversión, financiación y de operación, efectuando un control financiero de manera que al consolidar en los estados financieros muestren la realidad con el fin de establecer cuáles fueron las causas de dichas actuaciones y situaciones para tomar acciones correctivas.

1.5. Conclusiones Parciales del Capítulo

Los procesos de auditoría son considerados como herramientas que permite a las empresas evaluar en forma, objetiva y sistémica las tendencias que se vayan generando, las desviaciones que se presentan en relación a las metas preestablecidas, los rendimientos que se vayan produciendo desde el punto de vista económico financiero.

Los procesos de auditoría permiten en las empresas obtener información financiera objetiva, confiable y suficiente para sustentar la toma de decisiones de la alta gerencia en gestión económica financiera.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de la empresa

La Fabril S.A, es una empresa que se dedica a la producción y comercialización de aceites, margarinas, jabones, productos de limpieza, entre otros. Adicional son importadores de soya, esta industria empezó a producir 20 toneladas al día de aceite de semilla de algodón y en la actualidad la producción es de 1 500 toneladas diarias de aceites.

La fábrica empezó en un terreno de cuatro hectáreas; en la actualidad el complejo industrial llega a las 27 hectáreas. En 25 años se dio el crecimiento del complejo industrial, el cual se encuentra situado en el km 5.5 vía a Montecristi en la ciudad de Manta.

Debido a la alta calidad de sus productos, en 1991, la Fabril incursionó exitosamente en el mercado internacional teniendo entre sus clientes más importantes a empresas del prestigio como Frito Lay, Nestle, Carozzi, Watt´s, Danica, entre otros.

Sus exportaciones llegaron a países como EEUU, Brasil, Argentina, Venezuela, Colombia, Panamá, Perú, Chile, México, Jamaica y Uruguay. A nivel del mercado local distribuye sus productos en las grandes cadenas de supermercados como: AKI, TÍA, Supermaxi, Gran AKI, Santa María entre otros comisariatos del país.

También tiene un canal de distribución minorista en los mini mercados y tiendas de barrio, por ser productos de primera necesidad para el hogar, por la característica de la variedad de productos que comercializa.

La Fabril S.A, se caracteriza por ser la industria de las ideas, dando apertura a sus clientes internos y externos para desarrollar nuevos productos, siendo ésta una razón por la cual está inmersa en negocios de algunos sectores del mercado.

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación

2.2.1 Modalidad de la investigación

2.2.1.1 Cualitativa y Cuantitativa

Es cualitativa porque mostró las características y la responsabilidad de las actividades que se realiza dentro de la empresa y es cuantitativa porque dio a conocer los resultados de toda la investigación con valores reales reflejados en los Estados Financieros.

2.2.2 Tipos de investigación

2.2.2.1 Bibliográfica: con este tipo de investigación se logró sustentar teórica y científicamente el contexto del proyecto sobre procedimientos de control financiero para la aplicación en la empresa, mediante la revisión bibliográfica de textos de diferentes autores.

2.2.2.2 De Campo: se recabó información primaria para la realización del trabajo, que permitió determinar la problemática actual de la empresa “LA FABRIL S.A” de la ciudad de Ibarra.

2.2.2.3 De Acción: mediante la aplicación de este tipo de investigación se sustentó la realización de los procedimientos de control financiero para lograr un cambio efectivo y positivo en la empresa LA FABRIL S.A respecto al control de sus recursos financieros.

2.2.2.4 Descriptiva: permitió establecer lineamientos detallados del contexto problemático en referencia al manejo financiero de la empresa LA FABRIL S.A y la representación total del trabajo de investigación en función del cuidado de los recursos financieros y su correcto manejo.

2.2.2.5 Explicativa: mediante este tipo de investigación permitió explicar de manera efectiva la problemática que tiene la empresa LA FABRIL S.A en relación al control de sus recursos financieros aclarando de esta manera la causa – efecto de este problema.

2.2.3 Métodos de investigación

generales del proceso y diseño del Marco Teórico, además las conclusiones y recomendaciones.

Analítico-Sintético: Estos métodos permitieron analizar toda la información investigada acerca de temas relacionados con el control financiero de la empresa La Fabril S. A., de tal manera que se pueda comprender estableciendo juicios de valor, así como también sintetizarla en forma de redacción clara, y concreta mediante la elaboración de cuadros, gráficos, tablas para la presentación del contenido en la fundamentación teórica.

Sistémico: En la Empresa La Fabril S. A., a través de este método se logró ordenar, organizar y sistematizar la propuesta referida a procedimientos de control financiero; para manejo y control de sus recursos financieros.

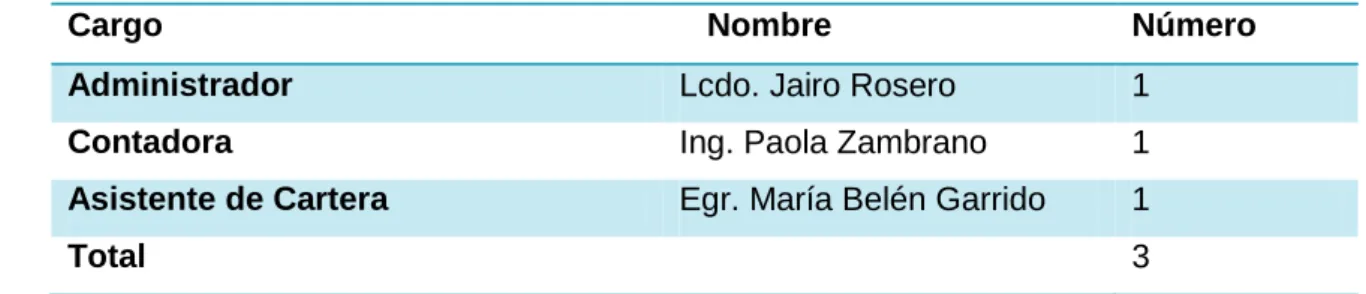

2.2.4 Población y Muestra

La Fabril S.A., cuenta con 16 personas en total en la ciudad de Ibarra, de las cuales 11 pertenecen al área de Ventas, 2 a Trade Marketing y 3 al área administrativa, la información se levantará a todas las personas del departamento administrativo porque es el único personal autorizado a llevar y brindar la información financiera de la compañía los cuales están compuestos por: Administrador, Contadora y Asistente de Cartera de La Fabril S.A – Ibarra.

Tabla 1 Muestra

Cargo Nombre Número

Administrador Lcdo. Jairo Rosero 1

Contadora Ing. Paola Zambrano 1

Asistente de Cartera Egr. María Belén Garrido 1

Total 3

2.2.5 Técnicas de Investigación

2.2.6 Herramientas de Investigación

La Guía de entrevista: Se estructuró un conjunto de preguntas de acuerdo a las variables sujetas a investigación con la finalidad de obtener información relevante sobre la necesidad de implementar procedimientos de control financiero. Se elaboró las preguntas de tipo abiertas acerca de la necesidad y la falta de procedimientos de control financiero que actualmente tiene la empresa La Fabril S.A.

2.2.7 Interpretación de los resultados

2.2.7.1 Análisis de la entrevista aplicada al administrador de la empresa

Del análisis de la entrevista realizada al administrador de La Fabril sucursal Ibarra se determina que no dispone de procedimientos de control financiero, lo que no permite dar una seguridad razonable en relación al logro de objetivos previamente establecidos y de confiabilidad de los reportes financieros.

En relación a que la dirección debe disponer de este tipo de procedimientos, el administrador sostiene que esta herramienta es útil para la toma de decisiones de la gestión económica y financiera de la empresa. La falta de procedimientos de control financiero no permite evaluar en forma permanente, objetiva y sistémica las tendencias que se vayan generando, las desviaciones que se presentan en las metas preestablecidas y los rendimientos que garanticen la eficacia y eficiencia de la operación de los recursos financieros.

El administrador considera importante que se estructure procedimientos de control interno que contribuya como una herramienta esencial para la administración contable financiera de la empresa, a la vez estos procedimientos ayuden a sustentar, potencializar acciones relacionadas con el manejo eficaz, eficiente de los recursos y salvaguardar los mismos.

2.2.7.2 Análisis de la entrevistaaplicada a la contadora de la empresa

Del análisis de la observación dirigida a la contadora de la empresa La Fabril S.A sucursal Ibarra, se visualiza que no disponen de procedimientos de control interno y que realiza los registros convencionales de información contable, a través de la sistematización de las transacciones comerciales que realiza la empresa.

finalidad de estructurar la situación financiera y de los resultados en los periodos operativos o económicos de la empresa, con esta afirmación se establece que no se da confiabilidad a los reportes financieros bajo el principio de control interno.

En lo referente a las normas de control interno para las existencias de los productos que comercializa la empresa y los bienes de larga duración se realiza las constataciones físicas, los registros y se determina en qué tipo de condiciones se encuentran los mismos, pero estas actividades no están estructuradas en la modalidad de procedimientos.

2.2.7.3 Análisis de la entrevista aplicada a la Asistente de Cartera de la empresa

Del estudio dirigido a la Asistente de Cartera de la empresa La Fabril S.A sucursal Ibarra, se echa una mirada en la cual se constata que no disponen de procedimientos de control interno para realizar su trabajo diario y que realiza sus actividades de forma automática, además de realizar reportes como flujos de caja, recuperación de cartera y confirmaciones de saldos vía telefónica, que son requeridas se realice en la empresa. Respecto al control interno financiero la Asistente de Cartera indica que realiza en forma rutinaria y repetitiva con la finalidad de cuidar los recursos financieros de la empresa y sus resultados en los periodos operativos o económicos de la empresa, con lo cual se establece que no hay confiabilidad a los reportes financieros.

Adicional no se realiza análisis comparativos de los estados financieros de periodo a periodo debido principalmente a que no existe una política de análisis sobre la situación financiera y de los resultados económicos visualizando de un periodo a otro, en tal sentido se realiza la presentación de estados financieros de acuerdo a los requerimientos de información financiera de la empresa.

En lo que respecta a la estructura de flujos de efectivo no se realiza y considera que es importante para el conocimiento de la posición de los ingresos y los egresos en una fecha determinada que tiene la empresa y así tener una información razonada de los resultados operacionales en un periodo o ejercicio.

2.3 Propuesta: Procedimientos de control financiero para la empresa La Fabril S.A

Figura 1 Procedimientos de control financiero.

2.4 Conclusiones del Capítulo

La información recopilada permite identificar que la empresa La Fabril S.A, de la ciudad de Ibarra no dispone de procedimientos de control financiero que le facilite a la gerencia la organización y registro de sus operaciones financieras, de una forma oportuna y pertinente.

Código De

Ética y Valores

PROCEDIMIENTOS DE CONTROL

FINANCIERO PARA LA EMPRESA LA

FABRIL S.A DE LA CIUDAD DE IBARRA

Procedimientos De Control

Sobre Estados Financieros

Mapa De

Procesos

Estructura

Organizacional

Análisis Vertical y

Horizontal

Filosofía

Empresarial

Procedimientos De

Control Financiero

Misión y Visión

Estados Financieros

Procedimientos y

Control Interno Contable

Levantamiento y

Estandarización De

Procedimientos De

Control Financiero

Manual De Crédito

Y Control Financiero

Cuadro De

Mando Integral

Indicadores Financieros

Directrices Para

Presentación De

De la entrevista aplicada al administrador, asistente de cartera y contadora de la empresa “La Fabril S.A”, se establece que se realiza los sistemas de registros y demás actividades de acuerdo al sistema operativo de contabilidad, sin tener ningún tipo de control al realizar las transacciones contables que sirven para los balances financieros los cuáles al final del año sirven para realizar los estados financieros.

Definir sus transacciones y mediante la preparación de sus estados financieros, investigar porque existe la necesidad de implementar procedimientos de control financiero como una herramienta que permita llegar a conclusiones técnicas sobre la situación financiera que tiene la empresa.

Mediante los procesos y procedimientos de auditoría se permite a las empresas obtener información financiera objetiva, confiable y suficiente para sustentar la toma de decisiones de la alta gerencia en gestión económica financiera, dando un crecimiento anual significativo para el bienestar de todo el personal de la empresa “La Fabril S.A” de la ciudad de Ibarra.

CAPÍTULO III. DESARROLLO DE LA PROPUESTA

3.1 Tema

PROCEDIMIENTOS DE CONTROL FINANCIERO PARA LA EMPRESA “LA FABRIL S.A” DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA.

3.2 Objetivo

Obtener información financiera oportuna, confiable y eficiente como herramienta útil para la toma de decisiones de la gerencia de la empresa La Fabril S.A sucursal Ibarra en gestión económica y financiera.

3.3 Filosofía Empresarial

3.3.1 Misión

La Fabril es una empresa especializada en la producción y comercialización de aceites y grasas vegetales con calidad superior, al menor costo y de una manera eficaz, eficiente y flexible, con una constante vocación de servicio a su comunidad.

Fortalecemos día a día nuestra estructura financiera, trabajamos como un sólido equipo humano y superamos a la competencia sobre la base del manejo sustentable del entorno y una gestión integral ética.

Creamos marcas de indiscutible liderazgo en el mercado, sobre la base de una relación personal, justa y transparente con nuestros clientes, proveedores, la comunicad y el medio ambiente.

3.3.2 Visión

La Fabril será la empresa símbolo de la nueva industria ecuatoriana, ética, pujante, solvente y rentable, conocida nacional e internacionalmente por sus altísimos niveles de calidad, sus ideas innovadoras, productividad, marcas líderes y su compromiso con la gestión sostenible que promueva el desarrollo de sus miembros, la comunicad, sus clientes y proveedores.

3.3.3 Código de ética

éticos y de responsabilidad social, y que son la base para llevar a la práctica nuestros valores.

Durante el 2008 desarrollamos las actividades necesarias para implementar y monitorear este código.

3.3.4 Valores

Los valores que existen dentro de la empresa son los siguientes:

El grupo La Fabril vivimos el Compromiso de mantener el Liderazgo basado en la Responsabilidad, Respeto y Honestidad.

3.3.5 Estructura organizacional

Figura 2Organigrama estructural de la Fabril de la ciudad de Ibarra

GERENCIA

CONTABILIDAD -

FINANZAS

COMPRAS –

FACTURACIÓN

VENTAS Y

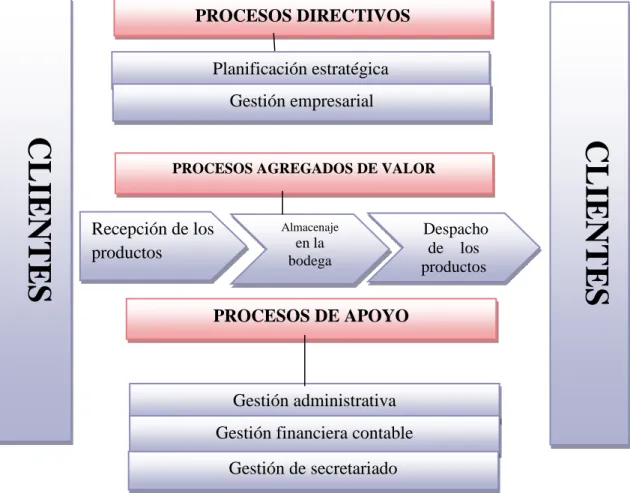

3.4 Mapa de Procesos

El mapa de procesos se diseñó de acuerdo a la naturaleza de la empresa La Fabril S.A estableciéndose los procesos directivos, los procesos generadores de valor y los procesos de apoyo. Los procedimientos de control financiero se enmarcan en los macro procesos de apoyo, específicamente en los de contabilidad.

Figura 3 Mapa de procesos

CLIE

NTES

PROCESOS DIRECTIVOS

Planificación estratégica

Gestión empresarial

Recepción de los

productos

PROCESOS AGREGADOS DE VALOR

Almacenaje

en la bodega

Despacho de los productos

CLI

E

NTE

S

PROCESOS DE APOYO

Gestión administrativa

Gestión financiera contable

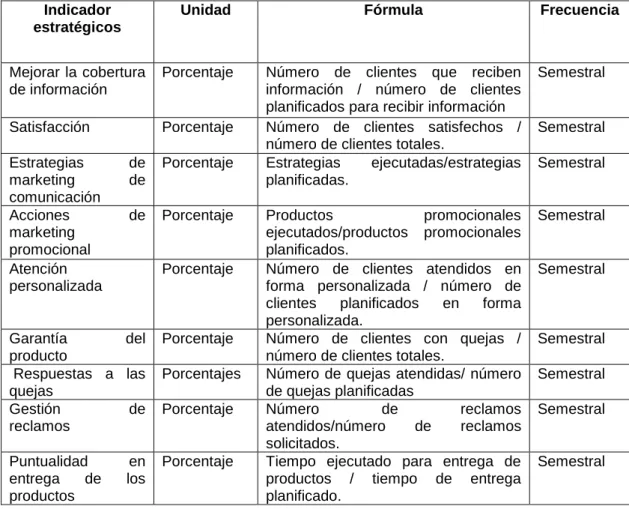

3.5 Cuadro de Mando Integral

Área Administrativa

Estrategia

Aprovechar la

comunicación laboral

para brindar un

servicio de calidad.

Objetivos

Realizar

capacitaciones de

comunicación a los

empleados para mayor

fidelidad.

Indicador

Mejor comunicación

con los empleados.

Índice

# de capacitaciones

planificadas

# de capacitaciones

recibidas

Frecuencia

Semestral

Meta

Fortalecer un

80% la

comunicación con

el personal

*

Analizar el

comportamiento del

personal.

* Realizar charlas de

comunicación.

* Motivar a los empleados

.Área Contable

Estrategia

Realizar un control

permanente en el

archivo de los

documentos de caja.

Objetivos

Almacenar eficientemente

el 100% de los

documentos en el año

2015.

Indicador

Controlar la

documentación.

Índice

# de controles

realizados

# de controles

requeridos

Frecuencia

Trimestral

Meta

Bajar a un 5% el

máximo de

incumplimiento.

*

Almacenar.

* Controlar.

* Analizar

.Área de Cartera

Estrategia

Comunicar a los clientes

la cuenta bancaria de la

empresa para que

realicen los pagos.

Objetivos

Asegurar la recaudación

del dinero obtenido de

las ventas en un 100%.

Indicador

Asegurar la cartera de

cada cliente.

Índice

# de clientes cumplidos

# de clientes informados

Frecuencia

Semanal

Meta

Obtener el 99% de

dinero depositado

en el tiempo

establecido a cada

cliente.

* Informar.

* Entrega de la cuenta.

* Análisis de cumplimiento de

los clientes

.Área Control Interno

Estrategia

Mejorar la administración

contable en cada una de las

ventas realizadas..

Objetivos

Conocer las ganancias en

un 100% de las ventas

realizadas en el año.

Indicador

Mejorar las utilidades.

Índice

# de controles

realizados

# de controles

requeridos

Frecuencia

Trimestral

Meta

Bajar a un 5% el

máximo de

incumplimiento.

*

Almacenar.

* Controlar.

* Analizar

.Área de Personal

Estrategia

Capacitar al personal

sobre la

documentación

requerida para la

toma de decisiones.

Objetivos

Mejorar en un 90% la

toma de decisiones

para la empresa en

el 2015

Indicador

Capacitación al

personal.

Índice

# de capacitaciones

realizadas

# de capacitaciones

planificadas

Frecuencia

Semestral

Meta

Instruir en un

60% al personal

encargado.

* Aplicar la capacitación

al personal para una

correcta toma de

decisiones.

Área de Recursos

Estrategia

Optimizar los recursos

para cumplir con las

metas programadas en

el tiempo establecido.

Objetivos

Mejorar en un 80% la

utilización de los

recursos para cumplir

las metas.

Indicador

Optimizar la

utilización de

recursos.

Índice

# de recursos

disponibles

# de recursos

utilizados

Frecuencia

Trimestral

Meta

Ahorrar en un

10% los

recursos de la

empresa.

* Realizar el análisis de la

optimización de recursos.

3.6 Procedimientos de control financiero

Se consideró del mapa de procesos los que tienen relación con los procesos de apoyo que son los de gestión contable financiera y en él, se establecen los procesos de control interno. Los procedimientos de control son aquellas políticas y procedimientos establecidos para lograr los objetivos específicos de la empresa. Los procedimientos específicos de control incluyen:

Reportar, revisar y aprobar conciliaciones bancarias, verificar la exactitud aritmética de los registros contables y controlar aplicaciones y accesos a los archivos contables.

Comprobar datos internos con fuentes externas de información.

Comparar los estados de resultados, los estados de situación financiera, el estado de flujo de efectivo.

Efectuar el análisis vertical y horizontal de dos periodos contables establecidos. Analizar los indicadores financieros.

3.6.1 Levantamiento y estandarización de procedimientos de control financiero.

Para el levantamiento de los procedimientos se aplicó la norma ISO 8402 que permite la documentación, los requerimientos que tienen que cumplir los procedimientos. Para documentar los procedimientos se siguió el siguiente esquema:

1. Identificar los procedimientos a documentar. 2. Definir el formato del procedimiento.

3. Identificar los actores o responsables del procedimiento. 4. Levantar el flujograma normativo del procedimiento.

3.6.2 Procedimientos de control contable