UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD Y AUDITORÍA

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

“SISTEMA DE CONTROL INTERNO ADMINISTRATIVO Y FINANCIERO PARA EL ALMACÉN “PINTURAS A TODO COLOR” – CIUDAD IBARRA”

AUTORA:

Genith Stefania Guzmán Cuaical

ASESORA:

Dra. Germania Arciniegas MsC.

II

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del Trabajo de grado de la señorita Genith Stefania Guzmán Cuaical

cuyo título es “Sistema de Control Interno Administrativo y Financiero, para el Almacén “Pinturas A Todo Color” - Ciudad de Ibarra”, ha cumplido con todos los requerimientos y

procesos metodológicos establecidos por la institución, por lo que autorizó la presentación de

dicho.

________________________________

III

DECLARACIÓN DE AUTORÍA DE LA TESIS

Yo, Genith Stefania Guzmán Cuaical, declaro bajo juramento que el trabajo aquí descrito “SISTEMA DE CONTROL INTERNO ADMINISTRATIVO Y FINANCIERO PARA EL ALMACÉN “PINTURAS A TODO COLOR” – CIUDAD IBARRA”, es de mi autoría; que no ha sido previamente presentada para ningún grado, ni calificación

profesional; por lo que es de total y absoluta responsabilidad.

_________________________

IV

AGRADECIMIENTO

A Dios, por darme el mejor regalo de la vida, mis padres, a quienes les agradezco por

apoyarme en cada paso y decisión, dándome su amor y consejos, los cuales han sabido

fortalecerme como persona para alcanzar cada una de las metas que me he propuesto.

A mi prestigiosa Universidad UNIANDES por albergarme durante el desarrollo de mi carrera,

por haberme formado, tanto académica como moralmente; y, que me ha permitido vivir

V

DEDICATORIA

La presente Tesis de grado acerca de Sistema de Control Interno Administrativo y Financiero

para el Almacén “Pinturas a Todo Color” dedico a mi madre, por ser mi ángel de la guarda y

VI

ÍNDICE GENERAL

CERTIFICACIÓN DEL ASESOR ... II

DECLARACIÓN DE AUTORÍA DE LA TESIS ... III

AGRADECIMIENTO ... IV

DEDICATORIA ... V

ÍNDICE GENERAL ... VI

ÍNDICE DE TABLAS ... IX

ÍNDICE DE GRÁFICOS... X

ÍNDICE DE FIGURAS ... XI

RESUMEN EJECUTIVO... XIV

EXECUTIVE SUMMARY ... XVI

INTRODUCCIÓN ... XVIII

CAPÍTULO I. EL PROBLEMA ... 1

1.1 Planteamiento del Problema ... 1

1.1.1 Formulación del Problema... 2

1.1.2 Delimitación del problema ... 2

1.1.3 Identificación de la Línea de Investigación ... 3

1.2 Objetivos ... 3

1.2.1 Objetivo General... 3

1.2.2 Objetivos Específicos ... 3

VII

CAPÍTULO II. MARCO TEÓRICO... 5

2.1 Antecedentes Investigativos ... 5

2.2 Fundamentación Teórica ... 7

2.3 Idea a defender... 39

2.3.1 Variable Independiente ... 39

2.3.2 Variable Dependiente ... 39

CAPÍTULO III. MARCO METODOLÓGICO ... 40

3.1. Modalidad de la Investigación ... 40

3.2. Tipos de Investigación ... 40

3.3. Población y Muestra ... 42

3.4. Métodos, Técnicas e Instrumentos ... 42

3.5. Interpretación de resultados ... 44

3.6. Conclusiones teórico-metodológicas de la investigación de campo ... 49

CAPÍTULO IV. MARCO PROPOSITIVO... 50

4.1 Tema ... 50

4.1.1 OBJETIVO ... 50

4.1.2 INTRODUCCIÓN ... 50

4.2 ESTRUCTURA DE TESIS ... 51

4.2.1 PLANEACIÓN.- ... 51

4.2.2. DIAGNÓSTICO ... 54

VIII

4.2.4 EVALUACIÓN ... 157

4.2.4.1 FORMATOS DE CONTROL ... 157

4.2.4.2 INDICADORES DE GESTIÓN ... 179

4.2.4.3 ÍNDICES FINANCIEROS ... 181

4.2.4.4 Impactos... 185

CONCLUSIONES ... 191

RECOMENDACIONES ... 193

BIBLIOGRAFÍA ... 194

ANEXOS... 173

IX

ÍNDICE DE TABLAS

Tabla Nº 1Clasificación y Descripción de los “SISTEMAS” ... 17

Tabla Nº 2Descripción de los métodos de evaluación según el requerimiento de las empresas ... 25

Tabla Nº 3 Los componentes metodológicos de control interno ... 26

Tabla Nº 4 Índices Financieros ... 36

Tabla Nº 5 Índices de evaluación Administrativa ... 38

Tabla Nº 6 Plan de Acción... 52

Tabla Nº 7 Leyes, reglamentos y artículos que sustentan el funcionamiento del negocio ... 57

Tabla Nº 8Análisis Dofa ... 62

Tabla Nº 9Cruce Matriz Dofa Para Establecer Estrategias ... 63

Tabla Nº 10Tasas De Desempleo ... 67

Tabla Nº 11Mayores Compradores ... 71

Tabla Nº 12Reporte DE los 8 Mejores Proveedores ... 71

Tabla Nº 13Análisis Pest ... 74

Tabla Nº 14Puntuación Total Análisis de la evaluación del riesgo ... 75

Tabla Nº 15 Procedimiento ... 185

Tabla Nº 16 Impacto Social ... 185

Tabla Nº 17 Impacto Tecnológico ... 186

Tabla Nº 18 Impacto Empresarial... 187

Tabla Nº 19 Impacto Económico ... 187

X

ÍNDICE DE GRÁFICOS

XI

ÍNDICE DE FIGURAS

Figura Nº 1 Tipos de Auditoría según los enfoques ... 10

Figura Nº 2 Visión Global de las actividades prácticas de Auditoría... 11

Figura Nº 3 Fuentes de Información de Auditoría... 11

Figura Nº 4 Técnicas para la recopilación de información... 12

Figura Nº 5 La clasificación normas de Auditoría generalmente aceptadas(NAGAS) ... 13

Figura Nº 6 Los componentes del riesgo en la rama de auditoría ... 14

Figura Nº 7 Los elementos de un sistema ... 16

Figura Nº 8 Elementos o compenetresaplicados a una buena gestión a través del sistema de control interno... 20

Figura Nº 9Métodos para evaluar el control interno empresarial ... 23

Figura Nº 10 Estructura de Tesis ... 51

Figura Nº 11 ORGANIGRAMA ESTRUCTURAL DE FUNCIONES ... 90

Figura Nº 12 MAPA DE PROCESOS DEL “ALMACÉN PINTURAS A TODO COLOR” ... 108

Figura Nº 13PROCEDIMIENTO DE NÓMINA ... 110

Figura Nº 14 PROCEDIMIENTO DE SELECCIÓN Y RECLUTAMIENTO ... 113

Figura Nº 15PROCEDIMIENTO DE SELECCIÓN Y RECLUTAMIENTO ... 114

Figura Nº 16PROCEDIMIENTO DE CONTRATACIÓN ... 117

Figura Nº 17PROCEDIMIENTO DE CONTRATACIÓN ... 118

Figura Nº 18 PROCEDIMIENTO DE CAJA GENERAL ... 121

Figura Nº 19 PROCEDIMIENTO DE CAJA GENERAL ... 122

Figura Nº 20 PROCEDIMIENTO DE ARQUEO DE CAJA GENERAL ... 125

Figura Nº 21 PROCEDIMIENTO DE BANCOS (Ingresos) ... 128

XII

XIII

Figura Nº 24 PROCEDIMIENTO DE CONCILIACIÓN BANCARIA ... 134

Figura Nº 25 PROCEDIMIENTO DE COMPRAS... 137

Figura Nº 26 PROCEDIMIENTO DE INVENTARIOS (Entrada de Mercadería) ... 140

Figura Nº 27 PROCEDIMIENTO DE INVENTARIOS (Salida de Mercadería) ... 142

Figura Nº 28 PROCEDIMIENTO DE VENTAS (Contado) ... 145

Figura Nº 29 PROCEDIMIENTO DE VENTAS (Contado) ... 146

Figura Nº 30 PROCEDIMIENTO DE VENTAS (Crédito) ... 148

Figura Nº 31 PROCEDIMIENTO DE VENTAS (Crédito) ... 149

Figura Nº 32 PROCEDIMIENTO DE ELABORACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS ... 152

XIV

RESUMEN EJECUTIVO

El profesional contable y de auditoría de acuerdo a su perfil de carrera está en la capacidad de

establecer sistemas de control interno innovadores siguiendo las diferentes normas y leyes que

regulan la actividad empresarial para su correcto desenvolvimiento en el mercado corporativo,

permitiendo responder a los diferentes requerimientos de las organizaciones innovadoras,

asumiendo responsabilidades a niveles operativos y directivos por tal razón la presenta

propuesta cuenta con todas las exigencias de la profesión. En tal virtud se describen las

diferentes problemáticas que afectan el desarrollo organizacional del Almacén Pinturas a

Todo Color, ya que es llevada de forma empírica, retardando los procesos por una falta de

gestión administrativa, basando sus decisiones en su poca experiencia para establecer un

sistema acorde a la realidad del ente. En el capítulo II se detallan los diferentes teorías que

sustentan la propuesta considerando aspectos administrativos y financieros así como también

la evaluación mediante estándares para lo cual se requiere de información viable que

evidencia la gestión empresarial en términos de eficiencia, eficacia y rentabilidad para

garantizar la toma de decisiones. Es importante mencionar que en el marco metodológico se

detalla la modalidad, tipos de investigación los diferentes métodos, técnicas e instrumentos a

aplicar en el proceso de investigación cuyo producto final contribuya al desarrollo del

presente trabajo de grado. El siguiente capítulo se establece el sistema de control interno

administrativo y financiero en el que se enfatiza la gestión organizacional adecuada con el

establecimiento de procesos, manual de funciones, controles y formatos que respalden los

diferentes movimientos y actividades a desempeñarse considerando ciertos aspectos del

COSO ERM ya que al ser demasiado extenso no permite su total aplicación debido a su

tamaño y naturaleza empresarial. Posteriormente se instituye una evaluación acorde a

estándares de gestión e indicadores de rentabilidad, que permitan medir las actividades

XV

son: social, tecnológico, empresarial y económico puesto que aportara no solo al

mejoramiento y rentabilidad del negocio sino también con el aporte socio-económico del país

con fuentes de empleo, además una estabilidad laboral para con los empleados, fortaleciendo

de manera positiva las bases del negocio debido a que se contara con una prestación de

servicio de calidad, en si se lograra promover la operatividad garantizando la eficiencia,

eficacia y economía en la utilización de los recursos y su continuidad en el entorno

XVI

EXECUTIVE SUMMARY

The accounting and auditing professional according to their career profile is the ability to

establish innovative internal control systems following different rules and laws governing

business activity for proper development in the corporate market, allowing respond to

different requirements innovative organizations, taking responsibility for operational and

managerial levels for this reason the present proposal has all the requirements of the job. As

such describes the various problems affecting organizational development Paintings

Warehouse Full Color as it is carried empirically, slowing the process by a lack of

administrative management, basing their decisions on their little experience to establish a

consistent to the reality of being. Chapter II details the different theories that support the

proposal considering administrative and financial aspects as well as standards for evaluation

through which information is required viable business management evidence in terms of

efficiency, effectiveness and profitability to ensure the taking making. It is noteworthy that in

the methodological framework outlined modality, different types of research methods,

techniques and tools to be used in the research process whose end product contributes to the

development of this graduate work. The next chapter sets out the system of internal control

and financial administration which emphasizes proper organizational management with the

establishment of processes, manual functions, controls and formats that support different

movements and activities to perform considering certain aspects of the COSO ERM since

being too long does not allow its full implementation because of their size and business

nature. Later establishing an evaluation according to management standards and performance

indicators, to measure the activities. As the final part outlines the impacts of implementing the

proposal are: social, technological, economic and business since furnish not only the

improvement and profitability but also the socio-economic contribution of the country with

XVII

foundations of the business because there were an quality service delivery in if one could

promote ensuring operational efficiency, effectiveness and economy in the use of resources

XVIII

INTRODUCCIÓN

El sistema de control interno es de actualidad ya que las empresas del mundo globalizado y

los mercados lo exigen debido a las condiciones organizacionales y del entorno, (Mantilla,

2009), por consecuencia se deben establecer lineamientos que le permitan al negocio prever

riesgos, controlar la estructura organizacional y administrativa, por ello ayuda al desarrollo y

mejoramiento continuo del Almacén logrando cumplir con los objetivos planteados, con el fin

de salvaguardar los recursos existentes dentro de la organización para verificar la exactitud y

veracidad de la información para promover la eficiencia en la operaciones, de igual forma es

de gran interés para el propietario porque le dará una idea clara de cuál es su designio

institucional, creando estrategias que le permitan mantenerse dentro del mercado por ello

requiere de un sistema de control interno de inmediato para el cumplimiento de lo planificado.

La investigación que se presenta a continuación, se realiza gracias a la aceptación del

propietario de “Pinturas a todo Color”, ya que no cuenta con el mismo de manera técnica.

Para solucionar esta problemática se ha establecido este documento que contiene los

siguientes epígrafes:

En el capítulo I, se describe claramente las falencias que afectan al desarrollo organizacional del Almacén “Pinturas A Todo Color” al no contar con un Sistema de Control Interno

definido, que le permita optimizar sus procesos, debido a que carece de una gestión

empresarial por ello se ha visto afectada de tal manera que sus procesos administrativos y

financieros son llevados de manera empírica ocasionando que exista un desbalance en sus

operaciones provocando que su desarrollo organizacional sea tardío y no tomen en cuenta su

información económica para la toma de decisiones.

El capítulo II, contiene el Marco Teórico en la que se describen las bases teóricas y

XIX

Evaluación mediante estándares de medición del control interno relacionados con el tema de

investigación y definiciones claras, con las cuales se sustenta el estudio y facilita la

elaboración de la propuesta a través de la consolidación de conocimientos científicos.

En el capítulo III, se encuentra el marco metodológico para lo cual se describe la modalidad a

usar los diferentes tipos y métodos de investigación que servirán de guía para el desarrollo de

la propuesta, de igual forma se efectúa entrevistas a los trabajadores, propietario y contador

mismas que nos permite conocer el funcionamiento interno del negocio que ayuda en el

planteamiento de la proposición, finalmente se indican las conclusiones y recomendaciones a

las que se ha llego en base al desarrollo de la investigación realizada. En el capítulo IV, se

presenta el sistema de control interno administrativo y financiero que muestra la nueva

imagen en el desarrollo de las actividades del almacén, permite conocer la organización y

jerarquía en lo operativo además se define claramente las funciones del personal, establece

sus responsabilidades para una medición de resultados eficazmente mediante una evaluación

completa que permita demostrar su viabilidad. En cuanto a la línea de investigación se acoge

a la Administración Estratégica ya que permite conocer cuál es la situación actual de la

empresa, hacia donde necesita dirigirse con objetivos claros, bien definidos y como llegar a

ellos,(Thompson, Strickland, & Gamble , 2008), para conseguir posicionamiento dentro del

mercado y poder competir es necesario corregir, controlar y evaluar aspectos internos del

negocio empezando por su gestión y desempeño interno, sus puntos fuertes y sus debilidades

para según ello establecer medidas correctivas y llegar al cumplimiento de los objetivos

1

CAPÍTULO I. EL PROBLEMA

1.1Planteamiento del Problema

En la actualidad las empresas en nuestro país crecen constantemente considerando las cifras

del INEC (Instituto Nacional de Estadísticas y Censos) el porcentaje de crecimiento es de un

10% anual aproximadamente, debido a las diferentes necesidades permanentes que se van

presentando en nuestro medio, es por eso que las personas deciden emprender sus propios

negocios sin tener conocimiento de que representa crearlo y mantenerlo, manejándolo de

manera subjetiva, llevando registros empíricos de sus operaciones ocasionando que su

información financiera sea inconsistente, además el no tener delimitado funciones hace que

sus procesos sean desorganizados debido a su desinterés o despreocupación organizacional

por su crecimiento acelerado, sin darse cuenta que esa es una de las grandes dificultades que

no les permite crecer.

Dentro de nuestra provincia que según el INEC (Instituto Nacional de Estadísticas y Censos)

el porcentaje de negocios que existen es un 31,9% que la mayor parte son comerciales, los

mismos que cuentan con una serie de conflictos entre los más destacados está el que no

cuentan con lineamientos estructurados, no poseen reglamentos acordes a sus necesidades y

expectativas de crecimiento, afectando al conocimiento de los deberes y responsabilidades por

parte de los directivos y empleados, lo que conlleva a una distribución inapropiada de tareas y

actividades, además no se debe perder de vista que los factores externos, afectan de manera

considerable el comportamiento interno de las empresas y el no tener definidos objetivos

claros, procesos bien organizados, hace que la empresa no tenga rumbo o este en limbo sin

saber qué es lo que quiere alcanzar y cuál es su propósito de ser, provocando muchas veces

2

El Almacén “Pinturas A Todo Color” no es la excepción ya que no tiene una buena gestión

administrativa por parte de los directivos, debido a la falta de preparación académica y de

conocimientos técnicos, además cuenta con registros empíricos de sus operaciones financieras

ocasionando que no tomen en cuenta su información económica para la toma de decisiones

dentro de la organización y gestión de la misma ya que no todos sus procesos están

automatizados provoca que su información monetaria sea endeble y en algunos casos tardía,

afectando a la rentabilidad y al adelanto del Almacén por el uso inadecuado de sus recursos.

El no contar con una planificación presupuestaría previa que oriente sus actividades hace que

la organización no tenga distribuidos equitativamente sus recursos, provocando que en

algunos casos exista gastos innecesarios.

Pinturas “A Todo Color” no tiene una normativa que guie sus acciones y el desarrollo de las

actividades encomendadas a sus empleados, provocando que exista un débil compromiso en la

ejecución de sus labores ya que no tiene una delimitación clara de sus funciones, logrando

muchas veces que se tenga sobrecarga de funciones y en algunos casos empleados

indispensables, es por eso que la organización se limita en su crecimiento al no tener un

propósito claro de que quiere alcanzar.

1.1.1 Formulación del Problema

¿Cómo establecer estándares de evaluación para el cumplimiento de las operaciones en las áreas administrativa y financiera en el Almacén “Pinturas A todo color”?

1.1.2 Delimitación del problema

Objeto de Estudio: Procesos de Auditoría

3

Lugar: Almacén “Pinturas A todo color. Tiempo: 2012

1.1.3 Identificación de la Línea de Investigación

Administración Estratégica

1.2 Objetivos

1.2.1 Objetivo General

Elaborar un sistema de control interno administrativo y financiero que establezca estándares de evaluación para el cumplimiento de las operaciones en el Almacén “Pinturas A Todo

Color”.

1.2.2 Objetivos Específicos

a) Sustentar bibliográficamente los procesos de auditoría, control interno y estándares de

evaluación.

b) Diagnosticar la situación actual de las operaciones en el área administrativa y financiera del Almacén “Pinturas A Todo Color”

c) Estructurar los procesos mediante el establecimiento de manuales, políticas,

procedimientos y formatos de control que se aplicarán en el Almacén “Pinturas A Todo Color”.

d) Establecer la evaluación del sistema de control interno mediante la utilización de

estándares como son: indicadores de gestión e índices financieros que ayudaran a una

adecuada toma de decisiones en la gestión empresarial.

4

1.3 Justificación

En la actualidad cada organización debe funcionar como un sistema ya que es un conjunto que

actúa en forma combinada e integrada formando un todo para conseguir sus fines es por ello

que al combinarlo como sistema de control interno administrativo y financiero decimos que es

la integración de las partes interdependientes para formar un todo y conseguir la efectividad

en el alcance de las metas para cubrir las necesidades externas; por el contrario el sistema

financiero son las acciones y procesos que se siguen en la empresas en la realización de sus

operaciones financieras así como los principios y valores utilizados para registrar e informar

sobre resultados. Esta investigación es importante ya que identifica las fortalezas,

oportunidades, debilidades y amenazas que tiene la organización, proporcionando así los

elementos necesarios para establecer un sistema de control interno Administrativo, Financiero

que sirva para contrarrestar las dificultades existentes y ayuda a la estructuración

organizacional así como también al uso adecuado de normas y principios para una gestión en

la utilización y manejo de los recursos, logrando el cumplimiento de las operaciones en el Almacén “Pinturas A Todo Color”. Este tema es de actualidad ya que permite al almacén

corregir cada una de sus problemas en cuanto a la gestión administrativa y toma de decisiones

dentro del negocio ya que con esta investigación se busca beneficiar principalmente al

propietario del Almacén proporcionándole las medidas correctivas para evitar y disminuir el

desempleo y armonizar la economía. Con la aceptación total del propietario se llegó a la

finalidad de que Pinturas a Todo Color necesita este Sistema de Control Interno

administrativo y Financiero ya que con el mismo se tendrá una orden lógico en las

operaciones y actividades que se desarrollan, así como también una administración eficaz que

le permita tomar disposiciones acorde a los resultados confiables, por lo tanto es viable

porque está en base a sus necesidades y requerimientos pues tiene la finalidad de aportar con

5

CAPÍTULO II. MARCO TEÓRICO

2.1 Antecedentes Investigativos

(Estupiñan, 2006), sobre el control interno describe al proceso estructurado consistente y

continuo, diseñado para suministrar a la empresa seguridad razonable tanto en la eficiencia y

efectividad de las operaciones, así como también de la información financiera, permitiendo

tomar decisiones acertadas, enfocadas a la gestión del negocio, que consiste en examinar,

medir y reportar las amenazas-oportunidades con el afán de alcanzar los objetivos. Debido a

que las empresas están inmersas a los avances de ciencia y tecnología, continuamente se

identifican riesgos operacionales del negocio sobre las áreas administrativa y financiera, lo

cual impiden garantizar el desarrollo socioeconómico de los niveles óptimos de la

productividad, por ello los modelos de gestión cambian para adaptarse al estilo del manejo

formal en los entes de la nueva generación.

La autora Mónica Margot Hernández López cuyo tema es “Sistema de control interno

administrativo, financiero, contable para SPESEG especialista en seguridad privada CIA. LTDA. De la Ciudad de Ibarra, Provincia de Imbabura”, realizada en el año 2010 de la

Universidad Técnica del Norte; el desarrollo de la propuesta incluye componentes básicos en

el manejo de un negocio como son un manual de funciones y contable los cuales vinculan

aspectos generales sobre la gestión y dirección del propietario y sus colaboradores.

La autora Mayra Alexandra Ullrich Estrella presenta el tema “Diseño de un sistema de control

interno administrativo y financiero en la empresa INCOREA”, ubicada en la Ciudad de Quito

Provincia de Pichincha en el año 2008 de la Universidad Politécnica del Ejército. La

propuesta desarrollada contiene manuales elementales en su forma de presentación en donde

6

que evalúa sus procedimientos internos mediante cuestionarios para luego realizar hojas de

hallazgos de tal manera los componente que caracterizan a un sistema se visualizan de forma

divagada .

Además las tesis diseñadas e investigadas concuerdan en un manejo adecuado del personal;

sin embargo no se toma en cuenta los diferentes riesgos que poseen las mismas al no contar

con un sistema corporativo afectando al funcionamiento de la empresas como pueden ser la

alta centralización, descentralización del control, estrategias de comunicación, inadecuada

selección y reclutamiento del personal, y baja capacitación. Los factores de riesgo que no se

toman en cuenta en el área financiera son la falta de control sobre los bienes, políticas en el

manejo de las cuentas importantes que intervienen en la elaboración de estados financieros

que ayudaran a tomar decisiones para el adelanto del negocio (Estupiñan, 2006).Los procesos

están establecidos sin un orden lógico es decir que no permite localizar las entradas,

herramientas y salidas de un procedimiento de tal manera que la planificación guía las

actividades propuestas de manera desordenada en el desarrollo y estructura del sistema .

El sistema establecido es diferente a los estudios propuestos anteriormente, ya que incluye los

componentes de forma ordenada, enmarcados a los procesos de auditoría, lo cual evaluando

mediante estándares demuestra la gestión en términos de la eficiencia, eficacia, productividad,

ética profesional, comunicación, educación y minimización de riesgos. Además los

indicadores financieros a corto plazo y la matriz de impactos manifiestan los diferentes

7

2.2 Fundamentación Teórica

LA AUDITORÍA

ANTECEDENTES DE LA AUDITORÍA

(Whittintong, 2005), Expresa que durante la Revolución Industrial, conforme aumentaba el

tamaño de las empresas manufactureras, sus propietarios empezaron a utilizar los servicios de

administradores contratados. Con esta separación entre los grupos de propietarios y

administradores, los dueños recurrieron cada vez más a auditores para protegerse del peligro

de errores involuntarios, fraudes cometidos por los ejecutivos y los empleados. Los banqueros

fueron los principales usuarios externos de los informes financieros (balance general), para

conocer si estaban distorsionados por errores y fraudes, las auditorías solían incluir un

estudio de todas las transacciones registradas. En la primera mitad del siglo XX, el trabajo de

auditoría empezó a tener otra orientación: se centró en determinar si los estados financieros

ofrecían un panorama completo y objetivo de la posición financiera, de los resultados

operativos y de los cambios de la situación financiera. Los auditores ya no eran responsables

tan solo con los nuevos accionistas, sino también con las oficinas gubernamentales, las bolsas

de valores. A medida que las grandes compañías surgían rápidamente en Estados Unidos y en

Gran Bretaña, se empezaron a seleccionar algunas transacciones en vez de estudiarlas todas.

Poco a poco junto con los ejecutivos, fueron aceptando la idea de que el examen acucioso de

relativamente pocas transacciones proporcionaría una indicación razonable y confiable de la

exactitud; así como también se percataron de la importancia de un control interno eficiente ya

que lograba identificar áreas de fortaleza y debilidad. Cuando más sólido sea el control

interno, menos pruebas requerirán los saldos de las cuentas en los estados financieros. Los

auditores ampliaron la naturaleza y extensión de sus pruebas en cualquiera de las cuentas o en

8

Para(Yolanda, 2009), asegura que la auditoría en su concepción moderna nació en Inglaterra,

la fecha exacta se desconoce, aunque se han hallado datos que permiten asegurar que a fines

del siglo XIII y principios del siglo XIV ya se auditaban las operaciones de algunas

actividades privadas y las gestiones de algunos funcionarios públicos. Se ha podido precisar

que alrededor del año 254 a.n.e. se inspeccionaban y comprobaban las cuentas para verificar

la actividad desarrollada por los tesoreros de los ricos terratenientes. No obstante la auditoría

fue progresando como resultado de la evolución de la contabilidad, consecuentemente con el

desarrollo de la gran empresa y el comercio. El propósito fundamental de estas primeras

auditorias era detectar desfalcos y determinar si las personas en posición de confianza estaban

actuando e informando de manera responsable. Después de la revolución industrial el alcance

y la complejidad de los negocios se ampliaron notablemente, al aumentar en tamaño, las

empresas emplearon mayor número de personas y sus sistemas contables se volvieron más

desarrollados. Con el avance vertiginoso de las empresas que empleaban cientos de

trabajadores se hizo necesaria una organización empresarial que garantizara el registro y

control eficiente, se desarrollaron los principios de control interno en las grandes

corporaciones, se apuntan las auditorías internas la cual desempeña un papel importante y

luego se suman las auditorias por pruebas. Por último se considera que no es hasta el siglo XX

donde la auditoría alcanza su actual mejora.

DEFINICIÓN DE AUDITORÍA

(Couto, 2011) La Auditoría es el examen sistemático y metodológico que se realizan a través

de un criterio independiente respecto al área auditada con el fin de alcanzar la máxima

objetividad e imparcialidad en las observaciones de las evidencias. Para (Yolanda, 2009),

considera que es un proceso sistemático para obtener y evaluar de manera objetiva las

9

desempeño de una organización, actividades económicas y otros acontecimientos

relacionados. Mientras (Sotomayor, 2008), menciona que la auditoría está vinculada con la

revisión de la contabilidad de una empresa, pero técnicamente se conoce como un proceso

debidamente sistematizado que examina evidencias y hallazgos relacionados con actividades

de muy distinto género e informa sobre resultados. Y finalmente la (ISO 19011:2002), Indica

que es un proceso sistemático, independiente y documentado para obtener evidencias de

auditoría y evaluarlas de manera objetiva con el fin de determinar la extensión en que se

cumplen los criterios. Entonces técnicamente la Auditoría hace referencia al proceso

sistémico e independiente que reúne varias características, que son indispensables en la

ejecución completa y correcta, es decir sistematizado porque existir un conjunto de

procedimientos lógicos y organizados que el auditor debe cumplir para la recopilación de la

información que necesita para emitir su informe final. Sin embargo cabe destacar que estos

procedimientos varían de acuerdo a las características que reúna cada empresa, pero esto no

significa, que el auditor no deba dar cumplimiento a los estándares generales establecidos por

la profesión.

IMPORTANCIA Y USUARIOS DEL INFORME DE AUDITORÍA

Según (Fonseca, 2007), la importancia de la auditoría guarda relación con los objetivos

planteados, por ello constituye una herramienta de control y supervisión que contribuye a la

creación de una cultura de la disciplina de la organización y permite descubrir fallas en las

estructuras o vulnerabilidades existentes en las organizaciones. Para (Sotomayor, 2008).

Expresa que hoy en día es primordial que las organizaciones cuenten con la actividad de la

auditoría para así poder conocer la veracidad tanto de la información financiera que han

10

En efecto cada empresa u organización debe asumir que la auditoría es muy importante

debido a que así conseguirán detectar de manera vertiginosa cada una de las dificultades que

se van presentando en los procesos, actividades, procedimientos de una empresa; para

conseguir información y resultados efectivos y claros. Se presenta de manera sintetizada el

objetivo de cada tipo de auditoría.

AUDITORÍA Objetivo de Auditoría Financiera

(Cuentas)

Examinar los informes financieros si se encuentran razonablemente.

Fiscal Verificar del cumplimiento de la normativa tributaria

Operacional Revisar el desarrollo de las operaciones y procesos empresariales.

Administrativa Evaluar la gestión administrativa; procesos, cumplimiento y promoción

Informática Evaluar actividades de tipo funcional, así como el hardware y el software.

Integral Valuar la eficiencia y eficacia, así como la toma de decisiones, su recuperación y resultados.

Ambiental Examina los procesos e impactos industriales con el medio ambiente y recursos materiales.

Calidad Evaluar la calidad del producto o servicio como los proceso del ente.

Social Verificar la forma fiel la actitud y el comportamiento social del negocio.

Gubernamental Examinar las operaciones de diferente naturaleza en entidades y dependencias del sector público.

Interna Verificar la razonabilidad del sistema de comunicación y control empresarial establecido en la organización, para el desempeño de actividades.

Externa Es un trabajo profesional independiente que se enfoca a la evaluación, pero también a la consultoría en varias especialidades, es realizado por personal ajeno.

Figura Nº 1 Tipos de Auditoría según los enfoques

Fuente: Elaboración propia tomando la referencia de (Sotomayor, 2008)

Por lo tanto los enfoques de auditoría tienen su propio objetivo y aspecto específico para

examinar; es por ello que se ajustan a la realidad empresarial en cuanto a la naturaleza,

propósito, actividad, operación y requerimiento; consiguiendo resultados en términos de

razonabilidad en la información hallada, ya que la Auditoría se convierte en una herramienta

multidisciplinaria; lo cual requiere el debido cuidado y atención sobre la emisión de informes,

indistintamente a la naturaleza del negocio; es decir se debe acatar las normativas y leyes a la

11

Figura Nº 2Visión Global de las actividades prácticas de Auditoría

Fuente: Elaboración propia tomando la referencia de (Maldonado, 2009)

Los procesos de auditoría indiferentemente a la naturaleza ó enfoque aplicado, tiene etapas

claramente definididas que aportan a la emisión del informe u opinión respecto al ciclo del

trabajo auditado, donde cada elemento representa un pilar significativo para la consecución de

objetivos, es decir que el proceso se mantierne como sistema vinculador del conjunto de

partes que incluyen en el desarrollo de la Auditoría. Además ayuda de forma práctica a

mantener comunicados e informados de los resultados, para así relacionar con las fases

tradicionales del campo auditado.

FUENTES EJEMPLOS

Observación Directa Actividades empresariales, Ambiente de Trabajo

Examen Físico Infraestructura, Condiciones circundantes, Seguridad

Registros Manuales; Bases de datos administrativos, financieros y control

Entrevistas Narrativas de procesos, diálogos, captura de pantallas.

Revisión de otros Documentos Indicadores de desempeño económico y de gestión

Figura Nº 3 Fuentes de Información de Auditoría

Fuente: Elaboración propia tomando las referencias de (Couto, 2011)e (ISO 19011:2002)

Etapa I Planificación

Etapa II

Etapa III

Etapa IV

Etapa V

Diagnóstico

Ejecución

Informe

Monitoreo

estratégico

Acción de revisión total

Evaluación del control empresarial

Documentación de la evidencia

Opinión sobre los hallazgos

12

Las fuentes de información representan herramientas de recopilación de información basado a

los requerimientos, alcance y complejidad de la auditoría, ya que la realidad empresarial es un

factor predominante al momento de ejecutar las acciones para obtener las suficientes

evidencias sustentadas en los papeles de trabajo.

TÉCNICAS DE AUDITORÍA

DETALLE META

Estudio General Juicio y apreciación de la naturaleza del ente. Detectar riesgos Análisis Estudio de todos los componentes necesarios. Razonabilidad

Contable

Inspección Verificación de materiales, productos y condiciones. Calidad de operaciones Confirmación Ratificación de la información y su autenticidad. Validar información Investigación Aplicación de entrevistas y estudio de control interno. Detectar falacias Declaraciones y

certificaciones

Formalización de la técnica de la investigación. Validaciones de afirmaciones

Observación Verificación menos formal. Visión de las operaciones

Cálculo Verificación mediante la matemática. Identificar fallas

Figura Nº 4 Técnicas para la recopilación de información.

Fuente: Elaboración propia tomando las referencias de (Cardozo, 2006) y (Maldonado, 2009)

El conjunto de técnicas aplicadas en el campo de la auditoría son los principales métodos

inteligentes que constituyen la manera óptima del recogimiento de datos, los cuales permiten

tomar aseveraciones en cuanto a la información y documentación plasmadas en evidencias

formalizadas, lo cual ayuda a emitir la opinión profesional acorde a la normativa.

PROCEDIMIENTOS DE AUDITORÍA

Según Instituto Mexicano de Contadores Públicos, (2005), Son el conjunto de técnicas de

investigación aplicables a una partida o a un grupo de hechos o circunstancias relativas a los

estados financieros sujetos a un examen mediante los cuales el auditor obtiene las bases para

fundamenta su opinión. Mientras de una forma más general (Cardozo, 2006), hace regencia a

que los procedimientos de auditoría son agrupaciones de distintas técnicas que los

profesionales en la rama de la contaduría aplicada a un estudio, lo cual dificulta mencionar la

clasificación de procedimientos, ya que depende de la experiencia y criterio del Auditor para

13

Figura Nº 5 La clasificación normas de Auditoría generalmente aceptadas (NAGAS)

Fuente: Elaboración propia tomando las referencias de (Romero, 2008), (Whittintong, 2005) y (Pimentel, 2008)

Las normas de auditoría generalmente aceptadas (NAGA) son los principios fundamentales y

básicos de los procesos de auditoría a los que deben enmarcarse su desempeño los

profesionales en la rama de Auditoría durante todas las etapas de la misma. El cumplimiento

de estas normas garantiza la calidad del trabajo profesional del auditor; para emitir informes

objetivos e independientes, basados a la realidad de la evaluación empresarial, y así sugerir

cambios prudentes encaminados a la mejora de la eficiencia, eficacia, ética, ecología,

emancipación y educación del conjunto de operaciones manejadas por el personal encargado.

La ejecución de un trabajo de auditoría conforme a las directrices debe organizarse y

documentarse de forma apropiada con el fin de que pueda delegarse entre los colaboradores

del equipo, de forma que cada uno de ellos conozcan detalladamente las actividades y el

objetivo; de manera que permita su revisión, evaluación y obtención de conclusiones en las

que fundamenten una opinión sobre la información contable sujeta a auditoría.

La necesidad de planificar, controlar y documentar del trabajo es independiente del tamaño de

la naturaleza empresarial. Los objetivos perseguidos con la planificación y control son;

NORMAS GENERALES O PERSONALES

Entrenamiento y capacidad profesional

Independencia

Cuidado o esmero profesional.

NORMAS DE PREPARACIÓN DEL

INFORME

Aplicación de los Principios de Contabilidad

Generalmente Aceptados.

Consistencia

Revelación Suficiente

Opinión del Auditor

NORMAS DE EJECUCIÓN DE

TRABAJO

Planeamiento y Supervisión

Estudio y Evaluación del Control Interno

14

mejorar el nivel de eficiencia, con la consiguiente reducción de tiempo necesario, y mejora

del servicio al cliente, garantizar que la auditoría se ejecutará adecuadamente, mejorar las

relaciones con los clientes y permitir al personal un mayor grado de satisfacción en el trabajo.

Habitualmente es necesario preparar alguna forma de plan escrito antes de iniciar cualquier

trabajo de auditoría. No obstante su grado de detalle y formalización dependerá de muchos

factores, por ejemplo, del número de personas involucradas y de si estén o no ubicadas en la

misma oficina o el mismo país.

EL RIESGO DE AUDITORÍA

Definición;

Las normas de Auditoría NEA Nº 10 considerando por(Romero, 2008); señala que es la

posibilidad de emitir un criterio incorrecto por no haber detectado errores o inconformidades

que modifican el sentido de la opinión emitido en el informe de Auditoría. Para Carlos Slosse

mencionada por (Maldonado, 2009), el riesgo de auditoría se refiere a la posibilidad de emitir

un informe de auditoría incorrecto debido al no haber detectado errores o irregularidades

significativas que modifican el sentido de la opinión profesional evidenciada en el informe.

Componentes o categorías del riesgo de auditoría

Figura Nº 6 Los componentes del riesgo en la rama de auditoría

Fuente: Elaboración propia tomando las referencias de (Romero, 2008) y (Maldonado, 2009)

Riesgo de detección

Este tipo de riesgo es controlable por parte del profesional en auditoría y depende de la forma como se lleve los procesos de esta rama.

Riesgo de control

Es aquel donde el sistema de control interno- contable no es capaz de detectar y evitar errores representativos

Riesgo inherente

Ésta totalmente fuera de control, debido a que el mismo es propio de la operación

15

Los riesgos de auditoría representan posibilidades propias en los procesos de auditoría, debido

a factores que incurren en la práctica de la profesión, ya que actualmente se manejan

muestreos sobre el conjunto de operaciones empresariales, provocando a las falencias e

inconvenientes al momento de presentar el informe auditado.

Los riesgos de auditoría afectan la calidad de procedimiento de auditoría y en cierta medida

también su alcance, para lo cual se utiliza la Matriz de riesgo para identificar las diferentes

posibilidades que afectan al control ya sean fuetes o bajos.

Por ende (Maldonado, 2009), menciona que la matriz de riesgo refleja la realidad empresarial

e impactos en los resultados. Mientras (Pérez, 2010), indica que es un documento que

desencadena los procesos de la gestión.

En las matriz adjuntan se pueden añadir dos columnas estado y eficacia, para el seguimiento

de los riesgos empresariales.

EL SISTEMA

DEFINICIÓN DEL SISTEMA

Robbins y Coulter, (2010), El sistema constituye un conjunto de partes interrelacionadas e

interdependientes vinculadas de tal forma que se produzca un todo unificado. Para (Pérez ,

2010) el sistema representa un conjunto de procesos que tienen la finalidad de la concesión de

objetivos, donde los procesos dependen de la naturaleza y tamaño de una organización.

Considerando las definiciones citadas y a criterio de la investigadora sistema es: “Un conjunto

organizado de partes que interactúan en forma combinada y coordinada para lograr resultados

16

están constituidos por componentes o subsistemas que sirven para formar un todo y

complementar su estructura.

Figura Nº 7 Los elementos de un sistema

Fuente: Elaboración propia tomando las referencias de (Pérez, 2010) y (Mantilla, 2009)

Los procesos integrados a un sistema constituyen los fundamentos relacionados, vinculados e

interactuantes que ayudad a formar y ordenar sistemáticamente todas las actividades dentro de

los entes, lo cual fomenta de manera aplicativa la utilización de los diversos recursos

disponibles.

La empresa es un sistema ya que está integrado por un conjunto de unidades relacionadas,

pero puede ser considerado como un subsistema o un suprasistema, dependiendo del punto de

vista del que sea vista, es decir una empresa es un sistema socio-técnico incluido en otro más

amplio que es la sociedad en la que interactúa teniendo influencia mutua. La empresa se

forma y desarrolla a través de varios subsistemas que le sirven como soporte de ejecución de

sus objetivos, planes y programas, los dos más importantes son el sistema de administración y

el sistema financiero contable.

Control

Retroalimentación

Proceso de

transformación

Actividades laborales de los empleados

Actividades gerenciales Tecnología y métodos de operación

Entrada Materia prima Recursos humanos Capital

Tecnología Información

Salidas Productos y servicios Resultados financieros Información

Resultados Humanos

17

El Sistema de Administración es aquel que busca una relación eficiente de las partes mediante la integración de las mismas, para obtener como resultado la efectividad en el

alcance de las metas, y esto a su vez permite satisfacer las necesidades externas del ambiente

en que se desarrolla el súper- sistema que es la empresa. El Sistema Financiero comprende las acciones y procesos que se siguen dentro de la empresa en la realización de sus

operaciones financieras así como los procedimientos y métodos utilizados para registrar e

informar sobre los resultados.

Tabla Nº 1 Clasificación y Descripción de los “SISTEMAS”

TIPO ESTRUCTURA DESCRIPCIÓN

SIMPLE Abierto El sistema está abierto "input" y por lo tanto a cambios en

estructura y contenido

Cerrado El sistema está cerrado a nuevo "input" y, por tanto, cerrado a cambios aunque es posible el cambio en el contenido

COMPUESTO

Abierto-Cerrado Sistema cerrado que puede añadir o restar el contenido específico de aquello a lo que está cerrado. El sistema puede añadir o quitar A LO QUE responde pero no COMO responde. Cerrado-Abierto Sistema abierto que no puede añadir más a aquello a lo que está abierto. El sistema puede cambiar COMO responde pero no a lo QUE responde

Cerrado-Cerrado NO PUEDE CAMBIAR NI CONTENIDOS NI LINDES: NO ES POSIBLE EL CAMBIO. Una situación de estabilidad (y de petrificación)

Abierto-Abierto PUEDE CAMBIAR CONTENIDO Y LINDES. ES POSIBLE EL CAMBIO AL NIVEL 1 Y AL NIVEL 2. El sistema puede cambiar tanto a lo QUE responde y él COMO responde.

Fuente: Elaboración propia tomando las referencias de (Fernandez, 2006)

EL SISTEMA DE CONTROL INTERNO

DEFINICIÓN;

Según (Santillana, 2003) El sistema de control interno es un conjunto ordenado, concatenado

e interactuante de los propósitos que persigue el control interno, para lograr la planificación

estratégica acorde a la naturaleza y requerimientos de las empresas, cuyo fin es lograr la

misión, visión, objetivos y resultados favorables; encaminados al alcance de la calidad y

facilitar el trabajo de forma adecuada en todas las operaciones de una organización,

18

Para (El Comité Internacional de Prácticas de Auditoría, 2009),Los controles internos

relacionados con el sistema de contabilidad están dirigidos a lograr objetivos sobre las

transacciones ejecutadas bajo niveles de la autorización general o específica de la

administración, donde las transacciones y otros eventos son prontamente registrados en el

monto correcto, en las cuentas apropiadas y en el periodo contable, a modo de permitir la

preparación de los estados financieros de acuerdo con un marco de referencia para informes

financieros identificado.

El sistema de control interno o de gestión representa un conjunto de áreas funcionales y

acciones especializadas en la comunicación y control; donde el sistema de gestión por

intermedio de las actividades, afecta a todos los niveles departamentales, mostrados en el flujo

de efectivo.

La efectividad de una empresa se establece en la relación entre la salida de los productos o

servicios y la entrada de los recursos necesarios para su producción. Entre las

responsabilidades del nivel gerencial están: Controlar la efectividad de las funciones

administrativas; Regular el equilibrio entre la eficacia y la eficiencia en la empresa y Otros

aspectos del desarrollo de la empresa, como crecimiento, rentabilidad y liquidez.

OBJETIVOS DEL SISTEMA DE CONTROL INTERNO

Según criterios de (Isaza, 2012) y (Santillana, 2003); atendiendo los principios generales en

las organizaciones, la caracterización, diseño y desarrollo del sistema de control interno se

orienta a dinamizar el alcance resumido de los siguientes objetivos:

Salvaguardar los recursos de la empresa, buscando el manejo administrativo adecuado

ante posibles riesgos, el direccionamiento de los recursos debe estandarizarse en manuales

19

Garantizar en las operaciones empresariales la eficiencia, eficacia y economía,

promoviendo y suministrando la correcta aplicación de funciones e incluso procesos.

Vigilar que cada proceso empresarial se encuentre estandarizado.

Garantizar el seguimiento y evaluación de la gestión organizacional, para el

establecimiento del adecuado manejo de los recursos.

Asegurar la validez y confiabilidad de la información en todos los registros de los

departamentos empresariales.

Definir medidas de prevención de riesgos y desviaciones que se presenten en la

organización y puedan afectar al cumplimiento de objetivos.

Garantizar que el sistema de control interno disponga de sus propios mecanismos de

verificación y evaluación.

Promover al ente que disponga herramientas de planificación, para el diseño y desarrollo

del mismo.

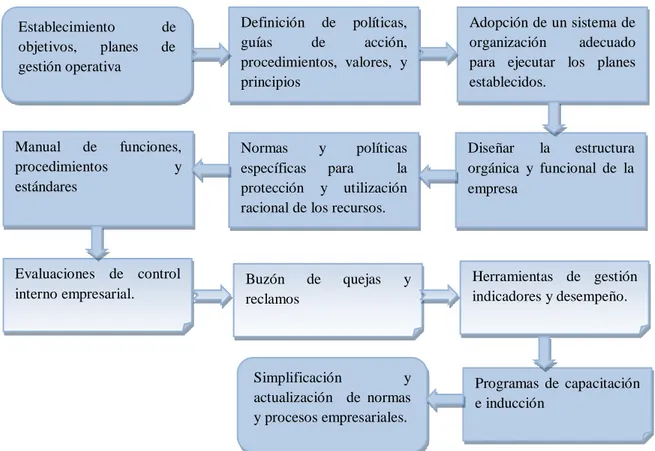

ELEMENTOS DEL SISTEMA DE CONTROL INTERNO

Considernado criterios de (Mantilla, 2009) e (Isaza, 2012); toda empresa debe vincular

20

Figura Nº 8 Elementos o componentes aplicados a una buena gestión a través del sistema de control interno

Fuente: Elaboración propia tomando las referencias de (Isaza, 2012) y (Fonseca , 2011)

EL CONTROL INTERNO

DEFINICIÓN DE CONTROL INTERNO

Considerando a (Estupiñan, 2006), El control interno comprende las políticas, prácticas y

estructuras organizacionales diseñadas para proporcionar razonable confianza en que los

objetivos de los negocios serán alcanzados y que los eventos indeseados serán prevenidos o

detectados y corregidos.

COSO, 2005, citado en (Mantilla, 2009), define al control interno como un proceso, ejecutado

por la junta de directores, la administración y otro personal de la entidad; diseñado para

promover seguridad razonable para promover el logro de los objetivos de la entidad con

relación a la confiabilidad de la información financiera, la efectividad y la eficiencia de las

operaciones, y el cumplimiento con las leyes y regulaciones aplicables. Establecimiento de

objetivos, planes de gestión operativa

Definición de políticas, guías de acción, procedimientos, valores, y principios

Adopción de un sistema de organización adecuado para ejecutar los planes establecidos.

Diseñar la estructura orgánica y funcional de la empresa

Normas y políticas específicas para la protección y utilización racional de los recursos. Manual de funciones,

procedimientos y estándares

Evaluaciones de control interno empresarial.

Buzón de quejas y reclamos

Herramientas de gestión indicadores y desempeño.

Programas de capacitación e inducción

21

Mientras (Maldonado, 2009), comenta ampliamente que el control interno representa el alma

empresaria, por lo que no deben separarse las operaciones administrativas y financieras, ya

que está implícito el autocontrol de las operaciones realizadas por el personal, donde el

control no es un fin sino un medio para facilitar y disponer tareas íntegramente relacionadas a

la toma de decisiones de la gerencia acorde a la realidad de los eventos, evidencias, datos e

información encontrada en una operación.

De hecho considerando criterios valiosos de autores el Control Interno es: Un proceso que

realiza la administración a cargo de una entidad al diseñar un conjunto de políticas,

procedimientos, estructuras organizacionales y reglamentos que aplicadas proporcionan

seguridad razonable en el cumplimiento de objetivos, a fin de asegurar que funcione de

manera ordenada y eficiente evitando así eventos no deseados para obtener información

financiera veraz, además eficiencia, efectividad y economía en las operaciones de

retroalimentación e información departamentales, a través del firme y constante cumplimiento

de los objetivos organizacionales, conservando la adecuada aplicación de la normativa,

alcance de resultados e incluso fomentar la cultura técnica de la aplicación en su conjunto.

IMPORTANCIA DEL CONTROL INTERNO

(Estupiñan, 2006), menciona que el control interno es substancial debido a que las empresas

hoy en día necesitan mejoramiento continuo es por ello que éste ha ido en progreso con mira

hacia el manejo adecuado de los recursos públicos o privados en cualquier tipo de

organización, para evitar situaciones de crisis; en este sentido el control interno es

responsabilidad del gobierno corporativo ya que un eficiente sistema de control interno puede

proporcionar un importante factor de tranquilidad. Mientras (Mantilla, 2009), alude que los

ejecutivos importantes son los que hacen grandes exigencias para mejorar el control de las

22

objetivos de rentabilidad y a la ejecución de la misión, para así evitar sorpresas en el camino

es por ello que los controles internos son percibidos cada vez más como una solución a una

variedad de problemas potenciales.

Toda organización debe llevar un consistente control interno en las operaciones,

procedimientos o actividades y demás procesos efectuados, con la finalidad de observar y

monitorear con detalle el ciclo de desarrollo empresarial, permitiendo detectar errores,

corregirlos y evitar que ocurran nuevamente. Esto permite a la entidad y a cada departamento

desempeñar sus actividades de manera óptima y segura contribuyendo al logro de los

objetivos y metas propuestas.

OBJETIVOS DEL CONTROL INTERNO

Considerando criterios (Estupiñan, 2006) y (Fonseca, 2011) Existe una relación espontánea

entre los objetivos organizaciones y el control interno que las empresas aplican para asegurar

los resultados basados a objetivos; cuando se establecen los objetivos es posible identificar y

valorar los eventos (riesgos) potenciales que impidan el alcance de los mismos. Con base en

esta información la Gerencia encargada de la administración puede desarrollar respuestas

apropiadas las cuales incluyen en el diseño del control interno.

A continuación se menciona los siguientes objetivos basados a criterios de Maldonado,

Estupiñan y Fonseca:

Salvaguardar los activos de la organización evitando pérdida por fraudes o negligencias.

Asegurar la razonabilidad y veracidad de los datos contables y extracontables, los cuales

son pilares por la dirección para la toma de decisiones.

Promover la eficiencia de la explotación.

23

Evaluar la seguridad, calidad, gestión y la mejora continua.

Facilitar los trabajos departamentales

MÉTODOS DE EVALUACIÓN DEL CONTROL INTERNO

La evaluación del control interno puede ser efectuada por un auditor como parte de su

examen, en este caso se lo realiza con el objeto de cumplir la norma de ejecución del trabajo

que requiere que el auditor debe efectuar un estudio y evaluación adecuado del control interno

existente, que le sirva de base para determinar la naturaleza, extensión y oportunidad que va a

dar a los procedimientos de auditoría; sin embargo, el control interno también puede y debe

ser realizado por la propia entidad con el concurso de todos los servidores, no siendo

necesaria la creación de niveles o unidades para ello.

Figura Nº 9 Métodos para evaluar el control interno empresarial

Fuente: Elaboración propia tomando las referencias de (Vázquez & Caniggia, 2006) y (Romero, 2008)

Según (Vázquez & Caniggia, 2006). Los Cursogramas también llamados circuitos,

flujogramas o diagramas de flujo, son usualmente utilizados para representar mediante una

Método descriptivo o memorándum

Método gráfico o flujogramas

Método Cuestionario

Son documentos vinculados íntegramente a la obtener información sobre determinado tema de investigación sobre las actividades, responsabilidad, operaciones, decisiones, criterios entre otros, mismos que garanticen la vulnerabilidad del control y el camino que el Auditor considera para examinar el ente. Consiste en la descripción detallada de los principales procedimientos, característica del sistema de control interno, registros de información financiera y administrativa, lo cual ayuda a mantener informado sobre la realidad empresarial

24

metodología preestablecida que personifica operaciones, actividades y controles, mismos que

conforman un orden cronológico (sistémico), y distribución de las operaciones empresariales.

Todos los métodos de forma conjunta ayudan a obtener evidencias de las diversas

operaciones manejadas dentro de los procesos en las empresas por el personal, ya que

constituyen la aplicación idónea en la recopilación necesaria de los hallazgos, mismos que

sirven oportunamente en la consecución de objetivos sobre los temas, problemas y

25

Tabla Nº 2 Descripción de los métodos de evaluación según el requerimiento de las empresas

Fuente: Elaboración propia tomando las referencias de(Estupiñán, 2010, pág. 16)

ATRIBUTO COBIT SAC COSO COCO COSO II

Audiencia Primaria Dirección, usuarios

Auditores Internos

Auditores internos Dirección Dirección Dirección

Control visto como Conjunto de procesos

incluyendo prácticas procedimientos, políticas y estructuras organizacionales

Conjunto de procesos Subsistemas y gente

Conjunto de procesos

Conjunto de procesos

Conjunto de procesos

Objetivos

organizacionales de control interno

Operaciones efectivas y eficientes confiabilidad e integridad disponibilidad de información Informes financieros confiables cumplimientos de las leyes y regulaciones

Operaciones

efectivas y eficientes Informes financieros Confiables

Cumplimiento de las leyes y regulaciones

Operaciones efectivas y eficientes Informes financieros Confiables Cumplimiento de las leyes y regulaciones

Operaciones efectivas y eficientes Informes financieros Confiables Cumplimiento de las leyes y regulaciones

Estratégica.- Metas de alto nivel alineadas a la misión. Operaciones.- Uso efectivo y eficiente de sus recursos. Presentación de reportes.- Confiabilidad de la presentación de reportes. Cumplimiento de leyes y regulaciones

Componentes o Dominios

Dominio: Planteamiento, organización Adquisición e implementación Entrega, soporte y monitoreo

Componentes: Ambiente de control

Manual y

automatización Procedimientos de control de sistemas

Componentes: Ambiente de control Gestión de riesgos Actividades de control Información Monitoreo Criterios: Propósito Compromiso Capacidad Vigilancia Aprendizaje Componentes:

Ambiente interno Establecimiento de Objetivos Identificación de eventos Valoración de riesgos Respuesta al riesgo Actividades de control Información y comunicación

Monitoreo

Foco Tecnología informática Tecnología de

informática

Toda la organización

Toda la organización

Toda la organización

Efectividad del Control Por un periodo de tiempo Por un periodo de

tiempo

Un momento dado

Un momento dado

Un momento dado

Responsabilidad por los sistemas de control

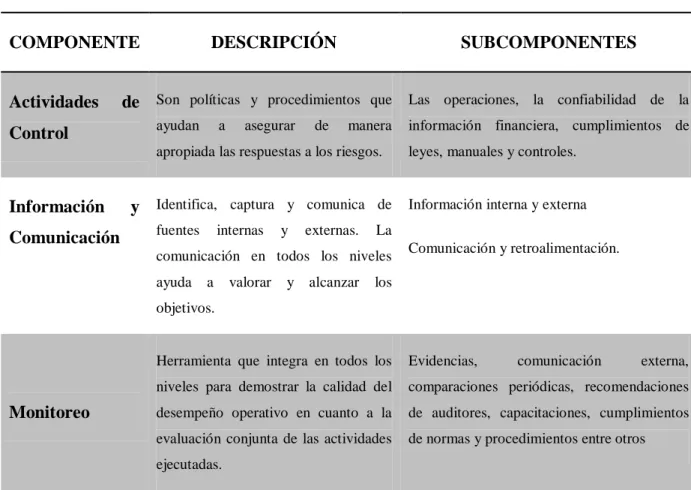

26 COMPONENTES DEL CONTROL INTERNO

Tabla Nº 3 Los componentes metodológicos de control interno

COMPONENTE DESCRIPCIÓN SUBCOMPONENTES

Entorno Interno

Es la base, pilar o fundamento de los demás elementos, ya que tiene el objeto de estructurar las actividades del negocio de manera adecuada.

Valores Éticos, competencia, desarrollo del personal, filosofía corporativa, estructura del ente, políticas, clima organizacional, cultura y conciencia del control.

Definición de objetivos

El establecimiento de objetivos estratégicos relacionados, vinculados y alineados con la estrategia es un requisito previo para el funcionamiento de un ente.

Objetivos de cumplimiento

Objetivos de operación

Objetivos de información

Identificación de eventos

Es un proceso interactivo, y generalmente integrado a la estrategia y planificación aplicando metodologías. En este proceso es conveniente "partir de cero", esto es, no basarse en el esquema de riesgos identificados en estudios anteriores

Análisis mediante la Matriz “DOFA”, Análisis “PEST”.

Revisión de la n normativa vigente.

Tecnologías de información

Evaluación de riesgos

Este elemento permite a una entidad considerar los eventos potenciales que pudiesen afectar a los objetivos planteados.

Impactos potenciales internos y externos

Riesgos cualitativos y cuantitativos.

Respuestas a los riesgos

Evalúa las opciones en relación con el riesgo del ente, el costo beneficio y grado de probabilidad

Probabilidad en los impactos

Reducción, Compartir y aceptar los riesgos

27

Tabla 3. “Continuación” Los componentes metodológicos de control interno

COMPONENTE DESCRIPCIÓN SUBCOMPONENTES

Actividades de Control

Son políticas y procedimientos que ayudan a asegurar de manera apropiada las respuestas a los riesgos.

Las operaciones, la confiabilidad de la información financiera, cumplimientos de leyes, manuales y controles.

Información y Comunicación

Identifica, captura y comunica de fuentes internas y externas. La comunicación en todos los niveles ayuda a valorar y alcanzar los objetivos.

Información interna y externa

Comunicación y retroalimentación.

Monitoreo

Herramienta que integra en todos los niveles para demostrar la calidad del desempeño operativo en cuanto a la evaluación conjunta de las actividades ejecutadas.

Evidencias, comunicación externa, comparaciones periódicas, recomendaciones de auditores, capacitaciones, cumplimientos de normas y procedimientos entre otros

Fuente: Elaboración propia tomando las referencias de (Estupiñan, 2006) y (Kirschenbaum y Mangulan, 2004)

Los componentes del control interno ayudan a efectivizarse de manera práctica, oportuna y

razonable las actividades relacionadas con el control dentro de las organizaciones, ya que

abarca lineamientos o estandarizaciones técnicas sobre la marcha y continuidad de los

procesos desarrollados por el personal, indiferentemente el nivel al cual pertenezcan, lo cual

ayuda a lograr la minimización de riesgos potenciales y alcance de objetivos estratégicos

establecidos.

La retroalimentación existente en el interior y exterior de una organización, garantiza la

salvaguarda de recursos y además contribuye a dejar evidencias con las cuales mejora la

calidad en todos los niveles departamentales, facilitando los trabajos de los procesos propios