UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS PREVIA LA OBTENCIÓN DE TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA

TEMA: “HERRAMIENTAS DE CONTROL INTERNO PARA LA ASOCIACIÓN

DE EMPLEADOS MUNICIPALES DEL GAD DE SANTA ANA DE

COTACACHI”.

AUTORA: PASTRANA TÚQUERREZ TATIANA SOLEDAD

TUTORA: DRA. ARCINIEGAS GERMANIA , MSC.

II

CERTIFICACIÓN DE LA ASESORA

En calidad de asesora del presente trabajo de investigación, certifico que la Tesis cuyo título es “Herramientas de Control Interno para la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi” de la misma ciudad, fue elaborada por la Srta. Pastrana Túquerrez Tatiana Soledad, y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes – UNIANDES exige, por lo tanto, autorizo su presentación para los trámites pertinentes.

Ibarra, 22 de mayo del 2014

Atentamente,

III

DECLARACIÓN DE AUTORÍA DE TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes UNIANDES IBARRA declaro que el contenido de la tesis Herramientas de Control Interno para la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi, presentada como requisito de graduación de Ingeniero en Contabilidad Superior Auditoria, es original, de mi autoría y total responsabilidad.

Atentamente,

Pastrana Túquerrez Tatiana Soledad

IV

DEDICATORIA

Este trabajo va dedicado a:

DIOS por brindarme la oportunidad de culminar una etapa dentro del proceso de mi educación, por darme la sabiduría necesaria para continuar con todo lo que se me ha presentado durante el trascurso de mis estudios y culminación de esta tesis y rodearme de personas que creen en mí y me han ayudado en todo momento.

A mis Padres por demostrarme su fortaleza brindándome su apoyo constante e incondicional, permitiéndome culminar con un escalón más en mi vida.

A mis profesores que con su paciencia, apoyo constate y todas sus enseñanzas caminaron junto a mí sin descuidarse de mis necesidades en especial a la Dra. Germania Arciniegas, Dra. Alexandra Valencia siendo pilares fundamentales en el progreso y avance de mis estudios.

A mis hermanos, que con su apoyo incondicional en todo momento han hecho posible que yo culminara con mis estudios.

A todas mis amigas ya que sin ellas la vida Universitaria no hubiese tenido sentido, compartiendo la unión, el significado de la amistad sincera, que sé que perdurará por siempre.

V

AGRADECIMIENTO

A Dios por darme la vida, a mi madre por creer en mí y brindarme el apoyo moral y económico para culminar mi carrera.

A la Universidad Regional Autónoma de los Andes por haberme brindado un espacio en sus aulas y poder adquirir conocimientos que me serán útiles en la vida diaria.

A la Dra Germania Arcniegas, Ing. Benito Villarruel, Dra. Alexandra Valencia quienes supieron orientarme, y brindarme sus valiosos conocimientos para la culminación de este trabajo de investigación.

Al Señor Petronio Gómez y al Ing. Patricio Gordillo por brindarme la apertura y confianza para la realización de mi investigación.

VI

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Antecedentes de la Investigación ... 1

Planteamiento del Problema ... 1

Formulación del Problema ... 1

Delimitación del Problema ... 1

Objeto de investigación y campo de acción ... 1

Identificación de la línea de investigación ... 1

Objetivos: Objetivo General y Específicos ... 1

Idea a defender ... 1

Berve explicación de la metodología ... 2

CAPÍTULO I MARCO TEÓRICO ... 3

1.1. Origen y evolución de los procesos de auditoría ... 3

1.2. Análisis de las distintas posiciones teóricas de los procesos de auditoría ... 4

1.3. Valoración crítica de los conceptos ... 5

1.3.1. Empresa ... 5

1.3.2. Auditoría ... 8

1.3.2.1. Concepto ... 8

1.3.2.2. Importancia de Auditoría Interna ... 9

1.3.2.3. Clases de Auditoria ... 11

1.3.3. Administración ... 12

1.3.3.1. Concepto ... 12

1.3.3.2. Principios de Administración ... 13

1.3.3.3. Proceso Administrativos ... 14

1.3.3.4. Planeación ... 15

VII

1.3.3.6. Dirección ... 17

1.3.3.7. Control ... 18

1.3.4. Control Interno ... 19

1.3.4.1. Concepto ... 19

1.3.4.2. Importancia del Control Interno ... 20

1.3.4.3. Objetivos del Control Interno ... 20

1.3.4.4. Características del Control Interno ... 20

1.3.4.5. Principios Básicos de Control Interno ... 21

1.3.4.6. Clases de Controles ... 22

1.3.4.7. Modelo COSO-ERM ... 23

1.4. Análisis crítico de los procesos de auditoría en la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi ... 25

1.5. Conclusiones parciales ... 26

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 27

2.1. Caracterización de la Asociación de Empleados Municipales ... 27

2.2. Descripción del procedimiento metodológico ... 28

2.2.1. Modalidad ... 28

2.2.1.1. Cuali - Cuantitativa.- ... 28

2.2.2. Tipos de Investigación ... 28

2.2.2.1. Investigación Bibliográfica.- ... 28

2.2.2.2. Investigación de Campo.- ... 28

2.2.2.3. Investigación Descriptiva.- ... 28

2.2.2.4. Investigación Aplicativa.- ... 29

2.2.2.5. Investigación Explicativa.- ... 29

2.2.3. Métodos ... 29

VIII

2.2.3.2. Analítico-Sintético.- ... 29

2.2.3.3. Inductivo-Deductivo.- ... 29

2.2.3.4. Sistémico.- ... 29

2.2.3.5. Población y Muestra ... 29

2.2.4. Técnicas ... 30

2.2.4.1. Entrevista.- ... 30

2.2.4.2. Cuestionario de Control Interno.- ... 30

2.2.5. Instrumentos para la Investigación de Campo ... 30

2.2.5.1. Guía de Entrevista.- ... 30

2.2.5.2. Cuestionario de Control Interno.- ... 30

2.2.6. Interpretación de resultados ... 31

2.2.6.1. Entrevista al Presidente ... 31

2.2.6.2. Cuestionario de Control interno ... 32

2.3. Propuesta del investigador ... 35

2.4. Conclusiones parciales ... 36

CAPÍTULO III DESARROLLO DE LA PROPUESTA ... 37

3.1. Título ... 37

3.1.1 Introducción ... 37

3.1.2 Objetivo de la Propuesta ... 37

3.2. Ambiente Interno ... 37

3.2.1. Marco Normativo ... 37

3.2.2. Misión y Visión ... 39

3.2.3. Estructura organizativa ... 39

3.2.4. Análisis FODA ... 40

3.3. Establecimiento de objetivos ... 41

3.3.1. Objetivos estratégicos ... 42

IX

3.4.1. Técnicas de Identificación de Riesgos ... 42

3.4.1.1. Análisis de Riesgos ... 43

3.5. Evaluación del riesgo ... 44

3.5.1. Cálculo de la probabilidad, impacto e importancia de los riesgos ... 44

3.5.2. Calificación del Riesgo ... 45

3.5.3. Evaluación y valoración de los riesgos ... 45

3.5.4. Procedimiento para la Valoración ... 45

3.5.5. Cálculo del riesgo residual y representación gráfica de los riesgos en el mapa de calor ... 46

3.6. Respuesta al riesgo ... 47

3.6.1. Gestión o tratamiento del riesgo ... 47

3.7. Actividades de control ... 48

3.7.1. Generales ... 48

3.7.1.1. Separación de funciones ... 48

3.7.1.2. Autorización y aprobación de transacciones y operaciones ... 48

3.7.2. Administración del Talento Humano ... 49

3.7.2.1. Evaluación del desempeño ... 50

3.7.2.2. Capacitación y entrenamiento continuo ... 53

3.8. Información y Comunicación ... 55

3.8.1. Controles sobre sistemas de información ... 57

3.9. Monitoreo o Supervisión ... 58

3.9.1. Seguimiento continuo o en operación ... 58

3.9.2. Evaluaciones periódicas ... 58

3.10. Análisis de Impactos ... 59

3.10.1. Impacto Administrativo ... 60

3.10.1.1. Aplicación de la Fórmula ... 60

X

3.10.2.1. Aplicación de la Fórmula ... 61

3.10.3. Impacto Financiero ... 62

3.10.3.1. Aplicación de la Fórmula ... 62

Validación de Expertos ... 64

3.11.Conclusiones parciales ... 66

CONCLUSIONES ... 67

RECOMENDACIONES ... 68

BIBLIOGRAFÌA ... 69

XI

ÍNDICE DE TABLAS

Tabla N° 1 Población y Muestra ... 30

Tabla N° 2 Escala de evaluación ... 32

Tabla N° 3 Niveles de Riesgo ... 32

Tabla N° 4 Resumen de la evaluación de los 8 componentes del control interno ... 33

Tabla N° 5. Calificación de riesgos...45

Tabla N° 6. Niveles de Impactos ... 59

Tabla N° 7. Evaluación del Impacto Administrativo ... 60

Tabla N° 8. Evaluación del Impacto Económico ... 61

XII

ÍNDICE DE FIGURAS

Figura N° 1 Clasificación de empresa ... 6

Figura N° 2. Clases de Auditoría ... 11

Figura N° 3 Clases de Auditoría ... 12

Figura N° 4. Proceso Administrativo ... 15

Figura N° 5 Etapas de la Organización ... 16

Figura N° 6. Etapas de la Dirección ... 18

Figura N° 7 Proceso de Control ... 19

Figura N° 8 Representación gráfica de cada componente ... 34

Figura N° 9. Representación gráfica ... 34

Figura N° 10. Propuesta ... 35

Figura N° 11. Estructura Legal ... 38

Figura N° 12. Estructura Organizativa ... 39

Figura N° 13. Análisis FODA ... 40

Figura N° 14.Análisis FODA ... 41

Figura N° 15. Matriz para identificación de Riesgos... 43

Figura N° 16. Cálculo de probabilidad, impacto e importancia ... 43

Figura N° 17. Posibles cálculos para análisis de riesgos ... 44

Figura N° 18. Criterios para valoración del riesgo ... 46

Figura N° 19. Mapa de Calor ... 47

Figura N° 20. Alternativas de Mitigación ... 47

Figura N° 21. Flujograma de solicitud de crédito ... 49

Figura N° 22. Símbolos Norma Ansi ... 50

Figura N° 23. Formato de Evaluación del Desempeño ... 52

Figura N° 24. Evaluación del Desempeño ... 53

Figura N° 25. Programa de Capacitación ... 54

XIII

XIV

RESUMEN EJECUTIVO

Hoy en la actualidad la aplicación de Herramientas de Control Interno basadas en el COSO ERM permite a las organizaciones desarrollar y mantener de una manera eficiente y efectiva el correcto manejo y optimización de sus recursos, aumentando de esta manera la probabilidad del cumplimiento óptimo de los objetivos institucionales, adaptándose a los cambios de su entorno operativo y mejorando el desempeño organizacional, la supervisión y reduciendo el grado de que existan posibles fraudes o desvío de fondos.

Es de vital importancia indicar que el trabajo de investigación hace mención a la línea de investigación la misma que se refiere a Auditoría, con una perspectiva al control interno lo que permite que la eficiencia y eficacia de la Asociación sea el adecuado, sin que se vea afectado el beneficio de sus afiliados, cumpliendo así los objetivos institucionales; con una metodología cuali-cuantitativa accediendo a realizar un análisis de las características principales y procedimientos oportunos del manejo de sus recursos financieros.

XV

EXECUTIVE SUMMARY

Nowadays the use of internal control tools based on COSO ERM enables to the organizations develop and maintain in an efficient and effective way the proper management and optimization of their resources, increasing of this way the probability of the optimal compliance of the institutional objectives adapting themselves to changes in their operating environment and improving the organizational performance, the oversight and reducing the level of existing possible frauds or diversion of funds.

It is very important to show that this research work mentions the research line which is related to the Audit, with a perspective to the internal control which lets that the efficiency and effectiveness of the Association must be appropriate, without affecting the benefits of its affiliated staff, reaching its institutional objectives, with a quantitative and qualitative methodology accessing to develop an analysis of its principal characteristics and timely processes of the management of its financial resources.

1

INTRODUCCIÓN

La presente investigación se adecuó a las necesidades de la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi, al ser una organización creada con el objetivo de velar por los derechos de sus afiliados y hacer cumplir deberes, impulsando el mejoramiento, económico, social, moral e intelectual, incentivar las interrelaciones con organismos similares, estimular la capacitación permanente del servidor público, propender y fomentar la solidaridad, amistad y apoyo mutuo entre los asociados, crear programas de bienestar socio-económico; con el propósito fundamental de optimizar los recursos empresariales a través de la implantación de herramientas de Control Interno las mismas que se enfocaron al uso y manejo adecuado de los recursos de la Asociación.

La presente tesis titulada Herramientas de Control Interno hace referencia como planteamiento y formulación del problema el mismo que consiste en “¿Cómo optimizar los recursos de la Asociación de empleados Municipales del GAD de Santa Ana de Cotacachi?”, estableciendo el objeto de investigación que se encuentra enfocado netamente a los Procesos de Auditoría y su respectivo campo de acción comprendido por el Control Interno, englobando así a sus principales conceptos y teorías a la línea de Investigación que es la Auditoría; planteando como objetivo general la estructuración del “Diseño de herramientas de Control Interno para la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi” apoyados en los objetivos específicos los mismo que hacen mención en: Sustentar teóricamente las herramientas de control interno y los recursos empresariales, diagnosticar la situación económica actual de la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi, identificar los componentes más idóneos que permitan la estructuración de las herramientas de control interno, validar la presente propuesta mediante la opinión de expertos, los mismo que permitieron alcanzar la meta establecida.

Por otra parte se identificó la Idea a Defender la misma que hace referencia que con las herramientas de control interno se logra la optimización de los recursos de la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi, llegando a determinar las variables de la investigación y como variable independiente se tiene las herramientas de control interno y como variable dependiente la optimización de los recursos.

2

mismos que permiten evaluar el Sistema de Control interno como la efectividad, eficiencia y eficacia, características de los componentes del Sistema de Control Interno y de la empresa, su situación actual, además para la respectiva elaboración de las Herramientas de Control.

3

CAPÍTULO I MARCO TEÓRICO

1.1. Origen y evolución de los procesos de auditoría

La auditoría se origina como una necesidad social generada por el desarrollo económico, la complejidad industrial y la globalización de la economía, que han producido empresas sobredimensionadas en las que se separan los titulares del capital y los responsables de la gestión. “Se trata de dotar de la máxima transparencia a la información económico-financiera que suministra la empresa a todos los usuarios, tanto internos como externos” (De la Peña, Auditoría un Enfoque Práctico, 2009, pág. 50).

La auditoría es la investigación y evaluación independiente de toda información de la organización, con la expresión de una opinión sobre la misma a la que se llega aplicando normas y procedimientos aceptados.

4

personas, que, por tanto, no sentían ninguna necesidad de la auditoría independiente ni tampoco se les imponía por normativa legal.

(Maldonado, 2008) Con la aparición de las grandes sociedades, la propiedad y la administración quedó separada y surgió la necesidad, por parte de los accionistas y terceros, de conseguir una adecuada protección, a través de una auditoría independiente que garantizara toda la información económica y financiera que les facilitaban los directores y administradores de las empresas.

(MC Graw, 2007) Al Reino Unido se le atribuye el origen de la auditoría, pero fue en Gran Bretaña, debido a la Revolución Industrial y a las quiebras que sufrieron pequeños ahorradores, donde se desarrolló la auditoria para conseguir la confianza de inversores y de terceros. La auditoría no tardó en extenderse a otros países.

El International Accounting Standards Board (IASB), acometió la tarea de elaborar un cuerpo de normas contables que pudieran ser aceptadas en los mercados financieros internacionales, las Normas Internacionales de Contabilidad (NIC) y las Normas Internacionales de Información Financiera (NIIF).

(K.H. Spencer Pickett, 2007) El título de auditor apareció por primera vez en Inglaterra en el siglo XIII. A través de la revolución industrial ocurrida en la segunda mitad del siglo XVIII, se fomentó nuevas técnicas contables relacionadas a la auditoría por lo que la auditoría como profesión fue reconocida por primera vez bajo la Ley Británica de Sociedades Anónimas de 1862 y el reconocimiento general tuvo lugar durante el período de mandato de la Ley “Un sistema metódico y normalizado de contabilidad era deseable para una adecuada información y para la prevención del fraude”.

También reconocida como “Una aceptación general de la necesidad de efectuar una versión independiente de las cuentas de las pequeñas y grandes empresas”. Desde 1862 hasta 1905, la profesión de la auditoría creció y floreció en Inglaterra, y se introdujo en los Estados Unidos hacia el año 1900.

1.2. Análisis de las distintas posiciones teóricas de los procesos de auditoría

5

sus informes, aplicando normas y procedimientos de general aceptación aplicables tanto al sector público, industrial y comercial.

1.2.1. Según (De la Peña, Auditoría un Enfoque Práctico, 2009, pág. 50) la considera como una ciencia que constituye una manifestación del control, mismo que tiene por objeto comprobar o verificar los resultados y situaciones económicas y financieras de una empresa o entidad en un período o fecha dada, expresando si son razonables o no, si se encuentran libres de falsedad u ocultamientos de la realidad para lo cual se vale del examen de libros, comprobantes, documentos y cuantas evidencias sean necesarias para que permita emitir una opinión con o sin salvedades acerca de la veracidad de los Estados Financieros o de las materias sometidas a su consideración, utilizando principios, normas, procedimientos y técnicas que fundamentalmente le son propios, arribando a conclusiones y recomendaciones reflejadas en un informe final con determinados requisitos".

1.2.2. Por otra parte (Maldonado, 2008) menciona que la auditoría en términos generales, es examinar y verificar información, registros, procesos, circuitos, con el único objeto de expresar una opinión sobre su bondad o fiabilidad; es la emisión de un informe dirigido a poner de manifiesto una opinión técnica sobre si dichos estados financieros expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y la situación financiera de la sociedad, así como del resultado de sus operaciones en el período examinado, de conformidad con principios y normas de contabilidad generalmente aceptado.

Según sea el objetivo a conseguir, la auditoría recibe una denominación diferente. A su vez, las distintas auditorías tienen que ver entre sí.

1.3. Valoración crítica de los conceptos

1.3.1. Empresa

(Gil Estallo, 2013), Define a la empresa como un sistema en el que los factores de producción, de financiación y comerciales para obtener unos determinados fines empresariales.

6

La empresa es una organización con o sin personería jurídica creada con la finalidad de desarrollar actividades económicas que reúne los elementos de capital y trabajo para orientar a sus relaciones hacia la producción de bienes o servicios para la población.

Es una sociedad integrada por recursos humanos, financieros, materiales y técnicos, que aplica en forma efectiva la administración para producir bienes o servicios que satisfagan las necesidades de la comunidad.

Las empresas pueden clasificarse por su actividad o giro, por la naturaleza de su capital y por su magnitud o tamaño.

Figura N° 1 Clasificación de Empresa

Según(Rodriguez, 2009)

Según (Brealey, 2007)

El estudio de las finanzas corporativas empieza con el examen de los tipos de empresas que administran los directores financieros.

Empresas individuales.-empresa propiedad administrada por una única persona.

7

Características:

1. Tienen la ventaja de ser empresas fáciles de establecer, por lo que muchos nuevos negocios usan esta forma organizativa.

2. La limitación principal es que no existe separación entre la empresa y el propietario. La empresa solo puede tener un propietario que administra el negocio, ya que si hay otros inversores, no pueden tener ninguna participación de la empresa.

3. El propietario tiene responsabilidad personal limitada ante cualquier deuda de la empresa; es decir, si la empresa incumple algún pago de una deuda, el acreedor puede exigir al propietario que liquide el préstamo con activos personales.

4. La vida de este tipo de empresas se limita a la del propietario y resulta difícil transferir su propiedad.

Asociaciones.-empresa propiedad administrada por más de una persona Características:

1. Todos los socios son responsables de las deudas de la empresa es decir, un acreedor puede exigir a cualquier socio que liquide todas las deudas pendientes de la empresa 2. Las asociaciones acaban en caso de muerte o renuncia de algún socio.

3. Los socos pueden evitar la disolución de la empresa si el contrato de asociación prevé la adquisición de la participación de la parte difunta o retirada.

Sociedades de responsabilidad limitada.- es como una sociedad comanditaria sin socos generales; es decir, todos los propietarios tienen una responsabilidad, pero a diferencia de los socios comanditarios, esto si pueden administrar el negocio.

Sociedades anónimas.- es un ente, definido legalmente, independientemente de sus propietario. Como tal entidad con personalidad jurídica, posee muchos de los poderes que poseen los individuo, pueden formar contratos, adquirir activos, contraer obligaciones y está protegida por la constitución estadounidense del embargo de sus propiedades

Según, (Gitman, 2010), Las tres formas legales más comunes de la organización empresarial son la propiedad unipersonal, la sociedad y la corporación. Existen también otras formas especializadas de la organización empresarial. Las propiedades unipersonales son las más numerosas. Sin embargo, las corporaciones predominan asombrosamente en cuanto a los ingresos comerciales y las utilidades netas.

Propiedad unipersonal

8

Responsabilidad limitada

Condición de una propiedad (o sociedad general) que permite tomar la riqueza total del propietario para pagar a los acreedores.

Sociedad

Empresa que poseen dos o más personas que opera con fines de lucro. Estatuto de asociación

Contrato por escrito que se usa para establecer formalmente una asociación empresarial. Corporación

Entidad artificial creada por ley (denominada con frecuencia “entidad legal”. Accionistas

Propietario de una corporación, cuya propiedad, o patrimonio, se demuestra mediante acciones comunes o preferentes.

Acciones comunes

La forma más simple y básica de participación corporativa. Dividendos

Distribuciones periódicas de las ganancias a las acciones de una empresa. Junta directiva

Grupo que eligen los accionistas de la empresa y que por lo general es responsable de desarrollar metas y planes estratégicos, establecer la política general, dirigir los asuntos corporativos, aprobar los gastos mayores, así como contratar y despedir, compensar y supervisar a los funcionarios y directivo clave.

1.3.2. Auditoría

1.3.2.1. Concepto

Revisando el concepto de (Alberto, 2011), manifiesta que el vocablo auditoría es sinónimo de examinar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros procesos, circuitos; se encuentra relacionada con diversos procesos de revisión o verificación que, aunque todos ellos tienen en común el estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata.

9

control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos.

La auditoría es el examen crítico y sistemático que realiza una persona o grupo de personas independientes del sistema auditado, que puede ser una persona, organización, sistema, proceso, proyecto o producto.

El propósito de este examen es determinar si los mismos fueron preparados de acuerdo a las normas contables vigentes en cada país o región. Originalmente surge de la necesidad de las empresas de validar su información económica, por parte de un servicio o empresa independiente.

1.3.2.2. Importancia de Auditoría Interna

Analizando el enfoque de(Madariaga, 2008), la auditoría interna es de suma importancia ya que “ayuda a la dirección en el cumplimiento de sus funciones y responsabilidades, proporcionándole análisis objetivos, evaluaciones, recomendaciones y todo tipo de comentarios sobre las operaciones examinadas.

Algunos aspectos por lo que la auditoría es de suma importancia dentro de las organizaciones:

Averigua el grado en que se están cumpliendo las instrucciones, planes y procedimientos emanados por la dirección.

Revisa y evalúa la estabilidad, suficiencia y aplicación de los controles operativos, contables y financieros.

Verifica y evalúa la veracidad de la información contable y otros datos producidos en la organización.”

Por otra parte indica (Gaitán Estupiñan, 2006), que es importante para determinar la adecuación del sistema de control de la organización, la conformidad del personal la eficiencia y la eficacia de las distintas actividades que se desarrollan dentro de la entidad.

La auditoría está dirigida a la gerencia de la empresa y trata de proporcionar una seguridad sobre el seguimiento y logro de los objetivos de la empresa.

10

comprobar el cumplimiento de las leyes, reglamentos y normas políticas. Se trata de un servicio de control de gestión y control financiero.

Muchas veces no se dispone del tiempo ni de la formación suficiente para llevar este control interno, pero es recomendable contratar este servicio ya que a través de una auditoría interna se pueden proporcionar los pasos a seguir o corregir para un buen control financiero y control de gestión.

“El examen de los estados financieros es una necesidad indiscutible, ya que el administrador y el inversionista necesitan, como un elemento importante para tomar decisiones, conocer la situación financiera de la empresa que administran o en la que desea invertir y, tener la certeza de que tal situación financiera corresponde a la realidad que vive el negocio” (Mendivil, 2008, pág. 1).

(Sánchez, 2009), La auditoría evalúa el grado de eficiencia y eficacia con que se desarrollan las tareas administrativas, operativas y el grado de cumplimiento de los planes y orientaciones de la gerencia.

A través del análisis de los balances se pueden identificar los riesgos y las oportunidades financieras y a través del análisis de la cuenta de resultados se pueden establecer estrategias de ahorro y rentabilidad.

11

1.3.2.3. Clases de Auditoria

Es elemental conocer las diferentes clases de auditoría, las cuales se encuentran clasificadas por diferentes factores.

Figura N° 2 Clases de Auditoría

Fuente: (Elder, 2008)

Según (Téllez, 2009) lo clasifica en:

Auditoría Financiera: es el examen de los estados financieros elaborados por un contador público sobre libros de contabilidad de una entidad examinada para determinar si los estados financieros presentan razonablemente la situación financiera y los resultados de sus operaciones de acuerdo con los principios de auditoría generalmente aceptados.

Auditoria Administrativa: es un examen completo y constructivo de la estructura organizativa de una empresa.

Auditoria Operacional: se caracteriza más por su estado mental que por métodos característicos.”

En otro aspecto (RAMÓN, 2007), “clasifica en:

(Téllez Trejo, 2009) Auditoría Fiscal: en su forma más primitiva y simple, surge cuando un pueblo o núcleo social sojuzga o domina a otro.

CLASES DE AUDITORÍA

Por el origen

Interna

Externa

Por el área

Financiera

Administrativa

Operacional

Gubernamental

Sistemas

Area de Especialidad

Fiscal

Laboral

12

1. (Spencer, 2007) Auditoría Interna: se realiza para salvaguardar los activos de la empresa.

2. (Luna Blanco, 2008) Auditoría Operacional: se integra la planeación, organización, coordinación, dirección y control.

3. (Greco, 2007) Auditoría interna integral: el estudio general consiste en conocer los datos generales, datos comerciales, datos financieros y contables.”

Todas las organizaciones hoy en la actualidad realizan tanto auditorías externas como internas cuando existen síntomas de debilidad, constituyéndose así una herramienta de vital importancia de control y supervisión dentro de la misma, es por eso que para realizar una auditoría hay que identificar lo que se va a investigar o analizar y en qué área se va a aplicar.

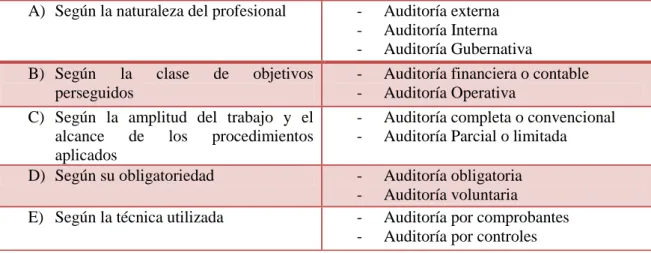

A) Según la naturaleza del profesional - Auditoría externa - Auditoría Interna - Auditoría Gubernativa B) Según la clase de objetivos

perseguidos

- Auditoría financiera o contable - Auditoría Operativa

C) Según la amplitud del trabajo y el alcance de los procedimientos aplicados

- Auditoría completa o convencional - Auditoría Parcial o limitada

D) Según su obligatoriedad - Auditoría obligatoria - Auditoría voluntaria

E) Según la técnica utilizada - Auditoría por comprobantes - Auditoría por controles

Figura N° 3 Clases de Auditoría

Fuente: Auditoría un Enfoque Práctico, Alberto De La Peña Gutiérrez, 1ra ED. (2011).

1.3.3. Administración

1.3.3.1. Concepto

Revisando el concepto de (García, 2008) La administración es un proceso distintivo que consiste en planear, organizar, dirigir y controlar, desempeñando tareas para el logro de objetivos, mediante los recursos humanos, materiales, intelectuales, tecnológicos y monetarios de la empresa.”

13

La administración es el proceso de planear organizar, integrar, dirigir, controlar y coordinar de manera eficiente y eficaz las actividades que se ejecutan en la organización para alcanzar los objetivos propuestos con la máxima productividad, eficiencia y calidad.

1.3.3.2. Principios de Administración

Según: (Chiavenato, 2009) , los principios de la administración son:

División del trabajo: Las personas deben especializarse de acuerdo con sus habilidades propias para desempeñar con mayor eficiencia su oficio; permite dividir las actividades con características similares o parecidas en grupos efectivos de trabajo. Autoridad: Se debe dar órdenes para que se cumplan las tareas. La autoridad es el

poder o derecho de mandar. (De Zuani, 2008, pág. 145).

Disciplina: el personal tiene que respetar las reglas y convenios que gobiernan en la organización. (Reyes, 2008, pág. 197).

Unidad De Mando: los empleados deben recibir órdenes únicamente de un solo superior o jefe.

Unidad De Dirección:Las operaciones con el mismo objetivo deben ser dirigidas por una sola persona quien trabaja bajo un solo plan.

Subordinación Del Interés Individual Al General: Siempre predominan las decisiones del grupo sobre las individuales o de grupos minoritarios, imponiéndose la mayoría. (Fernández Ballesteros, 2006, pág. 101).

Remuneración: Es el pago que reciben por su trabajo tanto los empleados como los patrones. (Ortiz, 2011, pág. 250).

Centralización:La disminución del papel de los empleados en la toma de decisiones, esta involucra la concentración de la autoridad.

Jerarquía de autoridad: La línea de autoridad de una empresa esta ordenada desde los más altos hasta los más bajos niveles de la misa. (Gonzáles Sánchez, 2009, pág. 70)

Orden:Los materiales y las personas deben estar en el lugar adecuado, en el momento apropiado; es decir un lugar para cada cosa y cada cosa en su lugar.

14

Estabilidad: Cambiar de actividad en forma continua es inconveniente para el eficiente funcionamiento del trabajo, ya que provoca el desconcierto de quienes lo ejecutan. (Dario, 2008, pág. 34)

Iniciativa:Debe darse libertad a las personas para concebir y llevar a cabo sus planes. Espíritu De Grupo:Es la necesidad de trabajo en equipo, así como la importancia de

la comunicación para obtenerlo. (Jean, 2011, pág. 25)

Los principios administrativos fueron creados con la finalidad de simplificar el trabajo administrativo, son guías de conducta flexible y capaz de adaptarse a las distintas necesidades de las organizaciones, y pueden utilizarse aun en condiciones cambiantes y especiales, su aplicación depende de la circunstancia ya que no siempre se puede aplicar el mismo principio en la misma condición. La reunión de todos los principios permite que la empresa funcione de mejor manera y pueda alcanzar el éxito.

1.3.3.3. Procesos Administrativos

Es el conjunto de fases o etapas sucesivas a través de las cuales se efectúa la administración, mismas que se interrelacionan y forman un proceso integral”. (Stephen Robbins, 2010, pág. 16)

“Es el instrumento teórico básico del administrador profesional que le permite comprender la dinámica del funcionamiento de una empresa (organización). Sirve para diseñarla, conceptualizarla, manejarla y mejorarla.” (Hernandez, 2008, pág. 129)

15 PLANEACIÓN

• Definir la misión • Formular los objetivos

• Definir los planos para alcanzarlos • Programar las actividades.

ORGANIZACIÓN

• Dividir el trabajo • Asignar las actividades

• Agruapra las actividades en organos y cargos • Asignar los recursos

• Definir autoridad y responsabilidad

DIRECCIÓN

• Designar las personas • Coordinar los esfuerzos • Comunicar

• Motivar • Liderar • Orientar

CONTROL

• Definir los estandares • Monitorear el desempeño • Evaluar el desempeño

• Emprender acciones correctivas

Figura N° 4 Proceso Administrativo

Fuente: (Chiavenato, 2006:143)

1.3.3.4. Planeación

Es “la determinación de los objetivos y elección de los cursos de acción para lograrlos, con base en la investigación y elaboración de un esquema detallado que habrá de realizarse a futuro” (Munch & García M, 2009, pág. 73)

(Munch, 2010), Determinan los escenarios futuros y el camino hacia donde se dirige la empresa, define los resultados que se pretenden obtener y las estrategias para lograr minimizando los riesgos.

16

1.3.3.5. Organización

“Es el establecimiento de la estructura necesaria para la sistematización racional de los recursos, mediante la determinación de jerarquías, disposición, correlación y agrupación de actividades, con el fin de realizar y simplificar las funciones del grupo social.” (Munch & García M, 2009, pág. 121)

“Es la coordinación de un sistema orientado hacia una meta y la creación de un marco de trabajo de relaciones formales entre los recursos humanos, financieros y materiales.” (Eysautier de la Mora, 2010, pág. 105)

La organización es el agrupamiento de funciones, actividades, elementos humanos, materiales y financieros los cuales deben ser coordinados para alcanzar los objetivos planteados por la empresa.

Figura N° 5 Etapas de la Organización

Fuente: GOLDFEDER, E. (2006)

Las etapas de la organización son la división del trabajo y la coordinación, la división del trabajo es la separación y delimitación de actividades con el fin de realizar el trabajo más eficientemente, para eso implica seguir varios pasos como es la jerarquización en donde sus funciones se dan por orden de rango, grado o importancia; en la departamentalización se agrupa los puestos o unidades de trabajo específicamente, luego se definen claramente las actividades o funciones que se desarrollaran en cada unidad o puesto de trabajo, mientras que la coordinación se combinan todos los recursos y esfuerzos de cada grupo con el fin de lograr los objetivos propuestos.

DIVISIÓN DEL TRABAJO

Es la separación y delimitación de las actividades, con el fin de realizar una función con la mayor precisión, eficiencia y el mínimo esfuerzo, dando lugar a la especialización y perfeccionamiento en el trabajo.

Departamentalización

COORDINACIÓN

Descripción de funciones Jerarquización

17 Estructura Organizacional

La estructura organizacional es “una división ordenada y sistemática de sus unidades de trabajo con base en el objeto de su creación traducido y concretado en estrategias.” (Franklin, 2009, pág. 124)

Es la forma en cómo se dividen, agrupan y coordinan las actividades de la organización para alcanzar los objetivos planteados, permitiendo así jerarquizar responsabilidades a cada uno de los miembros de la empresa.

Componentes de la Estructura Organizativa.

(Aguirre, 2008) Los componentes en toda organización son:

Alta Dirección:la crea la Dirección estas son las personas que decidirán y ejecutaran. Departamentos:son las divisiones operativas en que se estructura la empresa.

Funciones: son los procesos que se realizan en la actividad empresarial para que la organización alcance sus objetivos.

Interrelaciones: son las conexiones existentes en la organización, estas pueden ser jerárquicas, funcionales o incluso asistencia o colaboración.

Una estructura organizativa está compuesta por la gerencia o alta dirección que son quienes dirigen la organización, los departamentos son las divisiones operativas en que se encuentra dividida la empresa, las funciones son todos los procesos que se ejecutan para la consecución de objetivos, y las interrelaciones son las conexiones que existen entre todos los componentes.

1.3.3.6. Dirección

18

Figura N° 6 Etapas de la Dirección

Fuente: (MUNCH, L.y GARCÍA, J. 2009:121)

Las etapas de la dirección se pueden dar indistintamente sin embargo permiten que se coordine el esfuerzo común de los subordinados ya que aquí se integran todos los recursos para así alcanzar las metas propuestas mediante la toma de decisiones acertadas, la motivación del personal, comunicación necesaria para que la organización funcione, y la supervisión de las actividades realizadas.

1.3.3.7. Control

(Chiavenato, 2009), manifiesta que: es la regulación de actividades y comportamientos dentro de las organizaciones; ajuste o conformidad con las especificaciones o los objetivos mientras que; (Munch & García M, 2009),explica que es la fase del proceso administrativo a través del cual se establecen estándares para evaluar los resultados obtenidos, con el objeto de corregir desviaciones, prevenirlas y mejorar continuamente las operaciones. Por lo tanto el control permite evaluar y medir los planes que se ha ejecutado con el fin de detectar y prever desviaciones para establecer medidas correctivas a tiempo y así cumplir con los planes y objetivos propuestos.

• Es la elecciòn de un curso de acciòn entre varias alternativas.

Toma De Decisiones

• El admistrador elige y se allega con los recursos necesarios para poner en marcha las desiciones previamente establecidas.

Integraciòn

• Significa mover conducir, impulsar la acciòn es la mas compleja pues a travez de ella se logra la ejecuciòn del trabajo.

Motivaciòn

• Es el proceso a travez del cual se transmite y recibe informaciòn en un grupo social. Comunicaciòn

• Consiste en vigilar y guiar a los subordinados de tal forma que las actividades se realicen adecuadamente.

19 El proceso de Control

Los elementos básicos del proceso en una organización son sencillos y directos.

Figura N° 7 Proceso de Control

Fuente: Munch, L., y Garcia, J. (2009:198)

1.3.4. Control Interno

1.3.4.1. Concepto

(Borja, 2007)Es un proceso efectuado por el cuerpo más alto, la gerencia y por el personal de una entidad, diseñado para dar una seguridad razonable del cumplimiento de los objetivos institucionales, comprendidos en uno o más de los siguientes grupos.

Efectividad y eficiencia de las operaciones.

Confiabilidad de la información financiera y administrativa. Observancia de las leyes y reglamentos aplicables.

(O. Ray Whittington, 2007) Control interno son los pasos que toma una compañía para prevenir el fraude, tanto la malversación de activos como los informes financiero fraudulentos, admitiendo su importancia en la prevención del fraude y además garantiza el control de la manufactura y de otros procesos.

Es el plan de organización y todos los métodos y procedimientos que adoptan la administración de una entidad para ayudar al logro del objetivo administrativo de asegurar, en cuanto sea posible, la conducción ordenada y eficiente de su negocio, incluyendo la adherencia a las políticas administrativas, la salvaguarda de los activos, la prevención y

CONTROL

Establecimiento De Estándares

Retroalimentación Detección de Desviaciones

Corrección Medición De Resultados

20

detección de fraudes y errores, la corrección de los registros contables y preparación oportuna de la información financiera contable.

1.3.4.2. Importancia del Control Interno

Para(Romero, 2008), el control interno es importante porque: Permite salvaguardar el patrimonio de la entidad.

Permite la toma de decisiones en base a una información financiera y administrativa, oportuna, correcta, segura.

Evita que se contraiga obligaciones o deudas impropias superiores a la capacidad de pago.

Permite evaluar la eficiencia del personal.

Dificulta que se cometan actos de robo, fraude e irregularidades y si estos son cometidos ayudan a ser detectados de manera oportuna.

Ayuda a una entidad a conseguir sus metas de desempeño y rentabilidad, y a prevenir la pérdida de recursos.

1.3.4.3. Objetivos del Control Interno

Los objetivos del control interno según(Vásquez, 2009),son:

Salvaguarda de los activos de tecnología de información, la cual es preservada de accesos impropios y se mantiene actualizada.

Garantía de la integridad de los entornos operativos generales, incluye administración de red y operaciones.

Cumplimiento de las políticas corporativas o requisitos legales: los requerimientos de los usuarios son satisfechos en tiempo y forma, así como los requerimientos organizativos, leyes y reglamentos aplicables.

Garantía de la integridad de los entornos sensitivos y críticos del sistema de aplicación incluyendo información contable/ financiera y administrativa.

1.3.4.4. Características del Control Interno

Las características que tiene el control interno según (Romero, 2008) son:

21

Proporciona en cada área, la capacidad de que los jefes departamentales de la empresa sean responsables por el control interno y que a la vez realicen propuestas para mejorarlo.

Permite que todas las transacciones se registren en forma exacta, veraz y oportuna de tal forma que permita preparar informes operativos, administrativos y financieros. Debe diseñarse para prevenir errores y fraudes.

No mide desviaciones, permite identificarlas.

1.3.4.5. Principios Básicos de Control Interno

Para (Nexton, 2006) los principios básicos del Control Interno

Responsabilidad delimitada: Establecer por escrito las responsabilidades de cada cargo y hacerlas conocer a los interesados.

Separación de funciones de carácter incompatible: Debe existir una adecuada segregación de funciones y deberes, de modo que una sola persona no controle todo el proceso de una operación.

Personal hábil y capacitado: Se debe seleccionar y capacitar adecuadamente al personal, para aumentar la eficiencia y economía en sus labores.

Aplicación de pruebas continúas de exactitud:Consiste en la verificación periódica y sorpresiva de las operaciones; deben aplicarse para asegurar la corrección en las operaciones.

Movimiento de personal: Rotar al personal hasta donde sea posible en especial aquellos empleados que desempeñan cargos de responsabilidad sobre recursos financieros o materiales.

Fianzas: Los empleados que manejan recursos financieros, valores o materiales, deberán estar afianzados, a fin de evitar fraudes efectuado por ellos mismos.

Instrucciones por escrito: Las instrucciones al personal para el desempeño de sus funciones deberán darse por escrito, en forma de descripción de cargos.

Uso de formas pre numeradas: Deberán utilizarse formas pre numerado e impreso para la documentación importante, así como también llevar un control físico.

22

Contabilidad por partida doble: Deberá utilizarse el sistema de contabilidad por partida doble; es decir, que cada operación se registre como débito (cargo) y como crédito (abono), esto ayuda a que se detecte y corrija oportunamente errores humanos. Depósitos inmediatos o intactos: Todo dinero recibido en efectivo, se deberá depositar intacto en la cuenta bancaria respectiva, a más tardar dentro de las24 horas de recibido.

Uso mínimo de cuentas corrientes: Se debe reducir al mínimo el mantenimiento de varias cuentas bancarias, ello dependerá de cada entidad en particular.

Utilización de una cuenta de control: El uso de cuentas de control permite efectuar comparaciones, sirve como prueba de exactitud entre los saldos de las cuentas y ayuda a evaluar el desempeño de los empleados que las llevan.

1.3.4.6. Clases de Controles

El control se puede dar de distintas formas a continuación se presenta su clasificación según el autor: (De la Peña, 2009),

En Función de su Naturaleza:

a. Controles Contables: Son aquellos directamente relacionados con la contabilización de las transacciones y tienden a asegurar:

Exactitud, veracidad y validez de los datos registrados. Actualización de datos registrados.

Continuidad de los datos.

Protección de los archivos contables.

b. Controles Administrativos: Son los relacionados con las políticas de dirección y organización de la empresa:

Existencia de una organización jerárquica (organigrama). Existencia de líneas de autoridad claramente establecidas.

Existencia de manuales de procedimientos para los distintos procesos que tiene lugar en el seno de la entidad.

Existencia de una política adecuada de gestión de activos.

23 Por su Finalidad

a. Controles de Prevención: Son aquellos destinados a proporcionar una seguridad razonable de que únicamente se reconocen y procesan transacciones válidas. Detectan problemas antes de que surjan a través del seguimiento de ingreso de datos y las operaciones.

Segregación y rotación de funciones.

Autorización de todas las transacciones por parte de las personas adecuadas. Doble verificación de los datos introducidos en el ordenador.

b. Controles de Descubrimiento: Son aquellos destinados a proporcionar una certeza razonable de que se evidencien los errores e irregularidades y reportarlos.

Empleo de documentación pre numerada. Realización de Inventarios y arqueos.

Realización periódica de conciliaciones bancarias.

c. Controles Persuasivos: Su finalidad es informar de que existen los controles detectives y de descubrimiento, reduce o minimiza el impacto de un error detectado, o el efecto potencial de una amenaza.

La notificación de la implantación de un determinado procedimiento. La comunicación del plan de auditoría interna.

1.3.4.7. Modelo COSO-ERM

Definición

Según (Estupiñan, 2006), es un proceso efectuado por la junta de directores, administración, y todo el personal de la entidad, aplicando estrategias, diseñadas para identificar eventos potenciales que pueden afectar a la entidad, administrando los riesgos, y obteniendo seguridad razonable en relación al logro de objetivos de la entidad.

Beneficios del E.R.M.

24

merezca su inversión, pueda competir en el mercado, asignar el capital necesario, prevenir fraudes, y para mantener la reputación corporativa.

Componentes de la Administración de Riesgos Empresariales

Según (Mantilla, 2009), El riesgo es la posibilidad de que un evento ocurra y afecte adversamente en el cumplimiento de objetivos, en los procesos, en el personal y en los sistemas internos generando pérdidas. Los riesgos se clasifican en cuatro grandes tipos, el riesgo de reputación, de mercado, crediticio, y operacional en todas sus divisiones. Para prevenir, detectar y mitigar dichos riesgos el ERM se basa en 8 componentes interrelacionados los cuales muestra como la alta gerencia opera un negocio, y como están integrados dentro del proceso administrativo en general, y son:

Ambiente Interno (Hurtado, 2008), manifiesta es la base de cómo el personal de la entidad percibe y trata los riesgos, incluyendo la filosofía para su gestión, el riesgo aceptado, la integridad, valores éticos y el entorno en que actúa.

Establecimiento de Objetivos (Luna F. , 2011), menciona que los objetivos deben existir antes de que la dirección pueda identificar potenciales eventos que afecten la consecución. La gestión de riesgos corporativos asegura que la dirección ha establecido un proceso para fijar objetivos, y que los objetivos seleccionados apoyan la misión de la entidad y están en línea con ella, además son consecuentes con el riesgo aceptado.

Identificación de Riesgos (Moreno, 2009), señala los acontecimientos interno y externos que afecten a los objetivos de la entidad deben ser identificados, diferenciando entre riesgos y oportunidades. Estas últimas revierten hacia la estrategia de la dirección o el proceso para fijar objetivos.

Evaluación de Riesgos (Cepeda, 2008), Los riesgos se analizan considerando su probabilidad e impacto como base para determinar cómo deben ser gestionados y se evalúan desde una doble perspectiva, inherente y residual.

25

Actividades de control (Mantilla & Yolima, 2008), Las políticas y procedimientos se establecen e implantan para ayudar a asegurar que las respuestas a los riesgos se llevan a cabo eficazmente.

Información y comunicación (Mantilla S. A., 2005), La información relevante se identifica, capta y comunica en forma y plazo adecuado para permitir al personal afrontar sus responsabilidades. Una comunicación eficaz debe producirse en un sentido amplio, fluyendo en todas las direcciones dentro de la entidad.

Supervisión: La totalidad de la gestión de riesgos corporativos se supervisa, realizando modificaciones oportunas cuando se necesiten; la cual se lleva a cabo mediante actividades permanentes de la dirección, con evaluaciones independientes. COSO (2012),

El modelo COSO-ERM es un proceso efectuado por todos los niveles aplicando estrategias diseñadas para identificar eventos potenciales y gestionar riesgos, provee a la empresa de seguridad razonable, y logro de objetivos estratégicos, operacionales, de información, y de cumplimiento.

1.4. Análisis crítico de los procesos de auditoría en la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi

Siendo la Asociación de Empleados Municipales de Cotacachi una corporación de Derecho Privado regulada por disposiciones del título XXIX, libro primero del Código Civil, con finalidades específicas como son: Defender los derechos de los empleados municipales, impulsar el mejoramiento económico, social, moral e intelectual, incentivar interrelaciones con otros organismos similares, estimular la capacitación del servidor municipal, propender y fomentar la solidaridad, amistad y apoyo mutuo entre sus asociados, establecer programas de bienestar socio-económico; entre otras enfocadas en velar por el bienestar de sus socios y la misma debería ser una organización que cuente con su directiva establecida la misma que vele por los intereses de sus socios.

26

con una estructura organizacional ni funcional, lo que provoca que no se cumplan a cabalidad todos los procesos, ni se cuenta con responsabilidades encomendadas, la parte contable la llevan de manera empírica, siendo una administración ineficiente de todos sus recursos, las funciones ejecutivas se mezclan con las administrativas, conllevando a una mala calidad gerencial y a una capacidad de gestión inadecuada, no existen entre los directivos una adecuada coordinación de las actividades por lo que la toma de decisiones lo realizan un grupo pequeño y no lo socializan a toda la asamblea, no cuentan con planteamientos adecuados que respalden los derechos de los socios que la conforman.

1.5. Conclusiones parciales

Se logró recopilar información de relevancia de diversas fuentes bibliográficas las mismas que sirven de base para la respectiva elaboración estructuración desarrollo de la propuesta.

Este capítulo es de mucha ayuda ya que es aquí en donde se establecen los lineamientos básicos a seguir en donde la Asociación de Empleados Municipales deben implementar en busca de una mejorar en la administración de los recursos.

27

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de la Asociación de Empleados Municipales

Las administraciones hoy en la actualidad deben enfocarse en brindar las mejoras al cambio sirviendo con eficiencia y eficacia en la que los servidores y servidoras, trabajadores y trabajadoras de las entidades existentes, con excepción de los de libre nombramiento y remoción, continuarán prestando sus servicios en la respectiva entidad de derecho público que se constituya.

Todos los Gobiernos Autónomos Descentralizados cuentan con la constitución tanto de Sindicatos y Asociaciones de Empleados en la que sus clientes son afiliados de forma voluntaria con el objetivo de velar por los derechos y hacer cumplir los deberes; dentro de la investigación lo que no se ha podido evidenciar son las principales problemáticas por las que atraviesan las diferentes asociaciones de empleados municipales constituidas en el país.

28

encuentran agremiados dentro de la asociación debido a la falta de organización y motivación permanente por parte de sus directivos, no cuentan con planteamientos adecuados que respalden los derechos de los socios que la conforman.

2.2. Descripción del procedimiento metodológico

2.2.1. Modalidad

2.2.1.1. Cuali - Cuantitativa.-la modalidad que se empleó se denomina mixta porque se estableció indicadores que permitieron evaluar el Sistema de Control interno como la efectividad, eficiencia y eficacia, los mismos que tienen un alto nivel de importancia en el desarrollo de la investigación y que al mismo tiempo permitió determinar las características de los componentes del Sistema de Control Interno y las características de la empresa y su situación actual, además para la respectiva elaboración de las Herramientas de Control interno fue necesario obtener información económica y financiera de la “Asociación de Empleados Municipales del GAD Santa Ana de Cotacachi”, ya que mediante la obtención de dicha información pudo determinar la situación económica de la empresa, para poder establecer estándares que ayuden al manejo adecuado de cada uno de sus recursos y actividades.

2.2.2. Tipos de Investigación

2.2.2.1. Investigación Bibliográfica.- Permitió recopilar teorías, conceptos y aspectos principales en fuentes bibliográficas y lincográficas de donde se extrajo información importante para la estructuración adecuada del marco teórico sirviendo de base para el desarrollo de la propuesta.

2.2.2.2. Investigación de Campo.- ayudó a la recopilación de información necesaria para la estructuración de la investigación en la Asociación de Empleados Municipales GAD de Santa Ana de Cotacachi.

29

2.2.2.4. Investigación Aplicativa.- Ayudó a establecer procedimientos, funciones, y definir las respectivas Herramientas de Control con la aplicación de riesgos, para el cumplimiento de objetivos, así como permitió controlar el uso eficiente de los recursos de la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi.

2.2.2.5. Investigación Explicativa.- Porque ayudó a proporcionar la organización información e indicar las diferentes herramientas de control interno y su finalidad.

2.2.3. Métodos

2.2.3.1. Histórico-Lógico.-En la investigación se consideraron aspectos preliminares para la respectiva estructuración y observación más aplicable a la realidad, la misma que sirvió de base esencial para las respectivas proyecciones de información económica que requirió el presente estudio.

2.2.3.2. Analítico-Sintético.- Permitió analizar diversas fuentes bibliográficas y considerar los aspectos más relevantes que permitan estructurara de manera técnica el desarrollo de la propuesta.

2.2.3.3. Inductivo-Deductivo.- A través de conocimientos de hechos obtenidos a base de observaciones se obtuvo información de las herramientas de control empleadas las mismas que se analizaron y se pudo determinar las falencias encontradas.

2.2.3.4. Sistémico.- mediante éste método se distribuyó de la manera más adecuada y lógica el desarrollo del presente estudio.

2.2.3.5. Población

30

Tabla N° 1 Población y Muestra

CARGO O FUNCION NUMERO DE

PERSONAS

Presidente 1

Contador 1

TOTAL 2

Fuente: Asociación de Empleados Municipales

Para el respectivo levantamiento de información se realizó la aplicación de un cuestionario de control interno y una entrevista: uno para el Presidente y el otro para el Contador respectivamente, debido a que existen temas en los cuales no existe la debida coordinación de funciones entre los miembros de la Asociación.

2.2.4. Técnicas

2.2.4.1. Entrevista.- Permitió recopilar información de relevancia y aspectos propios de la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi la misma que sirvió de base para el análisis respectivo y la estructuración de la aplicación adecuada de las respectivas herramientas de control.

2.2.4.2. Cuestionario de Control Interno.- el respectivo cuestionario de control interno permite la realización del levantamiento de información de importancia relacionado con los componentes del COSO ERM, de los cuales se van a tomar medidas y acciones correctivas para el análisis, evaluación y determinación de herramientas que permitan lograr la eficiencia y eficacia en el manejo de los recursos de la Asociación de Empleados Municipales.

2.2.5. Instrumentos para la Investigación de Campo

2.2.5.1. Guía de Entrevista.- Este instrumento contribuyó de manera activa dentro de la investigación ya que permitió la recopilación de información más específica, de forma ordenada, analizar procesos actuales y una visión más amplia de la Asociación de Empleados Municipales

31

aplicación o no de los diferentes componentes del COSO ERM dentro de la Asociación, las medidas correctivas a tomar, los puntos críticos que deben ser evaluados y la determinación de las herramientas que deben ser implementadas para un buen manejo y uso de sus recursos.

2.2.6. Interpretación de resultados

2.2.6.1. Entrevista al Presidente

32

2.2.6.2. Cuestionario de Control interno

Cuestionario de evaluación del sistema de control interno con la aplicación del método COSO II (ERM).

Para realizar la evaluación del sistema de control interno, se analizó los 8 componentes del método COSO II, con la elaboración de un cuestionario de preguntas cerradas, lo que permitirá establecer el nivel de riesgos y confianza, determinar deficiencias y formular recomendaciones para la toma de decisiones sobre las actividades de control a ejecutar.

Tabla N° 2 Escala de evaluación

ESCALA DE EVALUACIÓN

CUMPLIMIENTO CALIFICACIÓN VALORACIÓN

PUNTOS NIVELES

SI 2 CONFIABLE

C/P 1 ACEPTABLE

NO 0 NO

CONFIABLE

FUENTE: Instituto Nacional de Estadísticas y Censos (INEC) Banco Central del Ecuador (BC)

Empresa Pública de Desarrollo Económico (EDEC)

Los resultados obtenidos, luego de desarrollar el grupo de preguntas para los ocho componentes, se califica el nivel de riesgo y confianza de acuerdo a los siguientes intervalos.

Tabla N° 3 Niveles de Riesgo

INTERVALOS CONFIANZA RIESGO

15-50 BAJO ALTO

51-75 MODERADO MODERADO

33

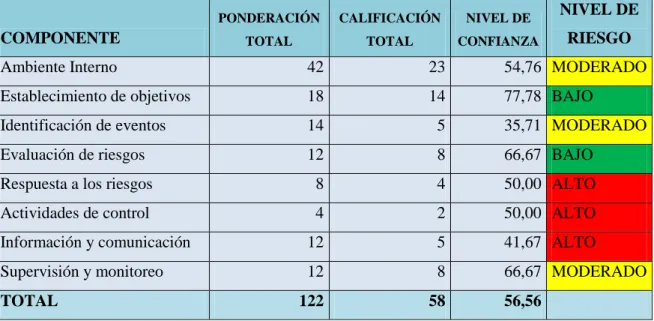

Resultados de la evaluación del sistema de control interno Para evaluar los resultados se aplicara la siguiente fórmula:

NC= CTx100 PT NC= NIVEL DE CONFIANZA

CT= CALIFICACIÓN TOTAL PT= PONDERACIÓN TOTAL

NC= 69x100 122

NC= 56,56

En base a la aplicación del cuestionario de control interno a cada componente del COSO II, se determinó que el nivel de confianza global es de 32,036% que representa un riesgo moderado y por ende la confianza representa al mismo tiempo un nivel moderado.

En el siguiente cuadro se resumen la evaluación de riesgo y confianza que se obtuvo en los ocho componentes del método COSO II, se determinó el nivel de riesgo por cada componente que se detalla a continuación.

Tabla N° 4 Resumen de la evaluación de los 8 componentes del control interno

COMPONENTE

PONDERACIÓN

TOTAL

CALIFICACIÓN

TOTAL

NIVEL DE

CONFIANZA

NIVEL DE

RIESGO

Ambiente Interno 42 23 54,76 MODERADO

Establecimiento de objetivos 18 14 77,78 BAJO

Identificación de eventos 14 5 35,71 MODERADO

Evaluación de riesgos 12 8 66,67 BAJO

Respuesta a los riesgos 8 4 50,00 ALTO

Actividades de control 4 2 50,00 ALTO

Información y comunicación 12 5 41,67 ALTO

Supervisión y monitoreo 12 8 66,67 MODERADO

TOTAL 122 58 56,56

34

Representación gráfica de la tendencia de cada componente

En la Asociación de Empleados Municipales del GAD de Santa Ana de Cotacachi, los componentes representan un riesgo alto, ya que en la evaluación se determinó varios componentes que tienen mayor riesgo.

Figura N° 8 Representación gráfica de cada componente

Fuente: Asociación de Empleados Municipales

La presentación gráfica toma en cuenta los niveles de confiabilidad por zonas de tendencia denominada críticas, de oportunidad y de éxito teniendo como un punto medio denominado margen mínimo de seguridad.

ZONA CRÌTICA 15%-50% SITUACIÓN DE DEBILIDAD

ZONA DE OPORTUNIDAD 51%-75% DEBILIDAD DISCRETA

ZONA DE ÉXITO 76%-95% SITUACIÓN FORTALEZA

Figura N° 9 Representación gráfica de cada componente

Fuente: Asociación de Empleados Municipales

54.76 77.78

35.71 66.67

50 50

41.67 66.67

0 10 20 30 40 50 60 70 80 90

NIVEL DE CONFIANZA

Ambiente Interno

Establecimiento de objetivos

Identificación de eventos

Evaluación de riesgos

Respuesta a los riesgos

Actividades de control

Información y comunicación

35

2.3. Propuesta del investigador

HERRAMIENTAS DE CONTROL INTERNO PARA LA ASOCIACIÓN DE EMPLEADOS MUNICIPALES

Diagnóstico de la empresa

Presidente

Vicepresidente Tesorero de Fondos Comisiones

Control basado en el COSO ERM

AMBIENTE INTERNO ESTABLECIMIENTO DE OBJETIVOS IDENTIFICACION DEL RIESGO EVALUACION DEL RIESGO RESPUESTA AL RIESGO ACTIVIDADES DE CONTROL INFORMACIÓN Y COMUNICACIÓN MONITOREO O SUPERVISIÓN Marco Normativo Misión y Visión Estructura Organizativa Objetivos Estratégicos Factores Internos y Externos Valoración del Riesgo Proceso de Evaluación del Riesgo Tratamiento del Riesgo Planes y Controles Generales Administración de Talento H.

Tecnología de Información Controles sobre sistemas de información Canales de comunicación abierta Seguimiento continuo o en

operaciones

Evaluaciones periódicas