UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA: “SISTEMA DE CONTROL INTERNO ADMINISTRATIVO Y FINANCIERO PARA LA “UNIÓN DE COOPERATIVAS DE AHORRO Y CRÉDITO DEL NORTE

UCACNOR”

AUTORA: TECNICO JARRIN ROMERO LUISA ISABEL ASESORA: DRA. MSC. ARCINIEGAS GERMANIA

II

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es “Sistema de Control Interno Administrativo y Financiero para la “UNIÓN DE COOPERATIVAS DE AHORRO Y CRÉDITO DEL NORTE UCACNOR” de la ciudad de Ibarra, provincia de Imbabura, fue elaborado por la Tecnóloga Luisa Isabel Jarrín Romero, y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes UNIANDES exige, por lo tanto, autorizo su presentación para los trámites pertinentes.

Atentamente,

DRA. GERMANIA ARCINIEGAS MSC.

III

DECLARACIÓN DE AUTORÍA DE TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes UNIANDES declaro que el contenido de la tesis “Sistema de Control Interno Administrativo y Financiero para la “UNIÓN DE COOPERATIVAS DE AHORRO Y CRÉDITO DEL NORTE UCACNOR” de la ciudad de Ibarra, provincia de Imbabura para la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas C.P.A., es original, de mi autoría y total responsabilidad.

Atentamente,

IV

DEDICATORIA

Este trabajo va dedicado a:

Dios por darme la oportunidad de culminar una etapa más en mi educación, por darme fuerza, paciencia, sabiduría y rodearme de personas que me animaron a seguir adelante para la culminación del presente trabajo.

A mis padres Oswaldo Jarrín Valencia (+) y Marcia Romero Paredes por su apoyo constante e incondicional, quienes no permitieron que me rinda, que me impulsaron a continuar, enseñándome que todo sacrificio tiene su recompensa.

A mi esposo Eduardo Valverde Guevara por creer en mí y alentarme a luchar para alcanzar mis metas, por la comprensión, cariño, y amor que me brinda día a día.

A mis Hijas María Gabriela y Ana Cristina por ser mi aliento, por darme de su tiempo para que pudiera culminar con mis estudios y por todas las veces en que su amor me dio la fuerza para esforzarme y continuar. Les amo preciosas hijas gracias por formar parte de mi vida.

V

AGRADECIMIENTO

A Dios por darme la vida, a mis padres por creer en mí, a mi esposo y a mis dos hermosas hijas por brindarme el apoyo moral y económico para culminar mi carrera.

A la Universidad Regional Autónoma de los Andes UNIANDES-IBARRA por haberme brindado un espacio en sus aulas y poder adquirir conocimientos que me serán útiles en la vida diaria.

A la Doctora Germania Arciniegas quien supo orientarme, y brindarme sus valiosos conocimientos para la culminación de este trabajo de investigación.

Al Señor Rommel Aguilar gerente de la “Unión de Cooperativas de Ahorro y Crédito del Norte UCACNOR por darme la apertura y confianza para la realización de mi investigación, así como al personal de la empresa quien supo colaborarme en todo momento.

VI

ÍNDICE GENERAL

CERTIFICACIÓN DEL ASESOR ... II DECLARACIÓN DE AUTORÍA DE TESIS ... III DEDICATORIA ... IV AGRADECIMIENTO ... V ÍNDICE GENERAL ... VI ÍNDICE DE CUADROS ... X ÍNDICE DE FIGURAS ... XI RESUMEN EJECUTIVO ... XII INTRODUCCIÓN ... XIII

CAPÍTULO I ... 1

1. EL PROBLEMA ... 1

1.1. Planteamiento del Problema ... 1

1.2. Formulación del Problema... 3

1.3. Delimitación del Problema ... 3

1.4. Identificación de la Línea de Investigación ... 3

1.5. Objetivos ... 4

1.5.1. General... 4

1.5.2. Específicos ... 4

1.6. Justificación ... 4

CAPÍTULO II ... 7

2. MARCO TEÓRICO ... 7

2.1. Antecedentes Investigativos ... 7

2.2. Fundamentación Teórica ... 9

2.2.1. Sistema financiero ... 9

2.2.1.1. definición ... 9

2.2.1.2. Importancia ... 9

2.2.1.3. El sistema financiero nacional ... 10

2.2.1.4. Entidades del sistema financiero ... 12

2.2.1.4.1 El sistema financiero formal ... 12

Está compuesto por Bancos Privados, Instituciones ... 12

VII

Está constituido por instituciones ... 12

2.2.2. Sistema cooperativo ... 13

2.2.2.1. Principios de cooperativismo... 14

2.2.2.1.1. Adhesión abierta y voluntaria ... 16

2.2.2.1.2. Control democrático de los socios ... 17

2.2.2.1.3. Participación económica de los socios ... 17

2.2.2.1.4. Autonomía e independencia ... 17

2.2.2.1.5. Educación, entrenamiento e información ... 18

2.2.2.1.6. Cooperación entre cooperativas... 19

2.2.2.1.7. Compromiso con la comunidad ... 19

2.2.2.2. Clasificación de las cooperativas ... 19

2.2.2.3. Definición e importancia de cooperativas de ahorro y crédito ... 22

2.2.2.3.1. Definición ... 22

2.2.2.3.2. Importancia ... 23

2.2.2.4. Las cooperativas de ahorro y crédito en el ecuador... 24

2.2.2.4.1. Objetivo ... 26

2.2.2.5. Organismos reguladores ... 27

2.2.2.5.1. Ministerio de inclusión económica y social (mies) ... 27

2.2.2.5.2. Ley orgánica de la economía popular y solidaria y del sector financiero popular y solidario ... 27

2.2.2.5.3. Superintendencia de economía popular y solidaria ... 28

2.2.3. Auditoría ... 30

2.2.3.1. Definición ... 30

2.2.3.2. Tipos de auditorías... 31

2.2.3.3. Procesos de auditoría ... 32

2.2.3.4. Procedimientos y técnicas de auditoría ... 32

2.2.3.5. La auditoría y el control según las normas internacionales de auditoría (NIA) ... 36

2.2.4. Control interno ... 37

2.2.4.1. Definición ... 37

2.2.4.2. Tipos de Control ... 38

2.2.4.3. El control interno como sistema ... 41

2.2.4.3.1. Definición de sistema ... 42

2.2.4.3.2. Tipos de sistemas ... 43

VIII

2.2.4.3.4. La organización como un sistema abierto ... 47

2.2.5. MODELOS PARA EL SISTEMA DE CONTROL INTERNO ... 53

2.2.5.1. Objetivos de Control Interno ... 55

2.2.5.2. Limitaciones del control Interno... 55

2.2.5.3. Alcance del Control Interno ... 56

2.2.6. COSO II ... 57

2.2.6.1. Definición ... 57

2.2.6.2. Componentes del COSO II ... 59

2.3. Idea a Defender ... 60

CAPÍTULO III ... 61

3. MARCO METODOLÓGICO ... 61

3.1. Modalidad de la Investigación ... 61

3.2. Tipos de Investigación ... 61

3.3. Población y Muestra ... 64

3.4. Métodos Técnicas e Instrumentos ... 66

3.4.1. Métodos ... 66

3.4.2. Técnicas ... 67

3.4.3. Instrumentos ... 67

3.5. Interpretación de Resultados ... 68

3.5.1. Diagnóstico del sistema de Control Interno basado en la gestión de riesgos ... 68

3.5.2. Interpretación de resultados de la aplicación del cuestionario de control interno en base a los ocho elementos o componentes del COSO II (E.R.M.) ... 68

3.5.2.1. Elementos de la Gestión de Riesgos Administrativos y Financieros ... 69

3.5.2.1.1. Gráfica de la tendencia de cada elemento del SGR Administrativo y Financiero ... 70

3.5.2.2. Propuesta del Investigador ... 71

3.6. Conclusiones Teórico- Metodológicas de la Investigación de Campo. ... 73

CAPÍTULO IV ... 74

4. MARCO PROPOSITIVO ... 74

4.1. Título ... 74

4.1.1. Objetivo de la Propuesta ... 74

4.2. Desarrollo de la Propuesta ... 74

4.2.1. Características ... 74

4.3. Diagnostico Situacional del “UCACNOR” ... 75

IX

4.3.2. Matriz FODA ... 78

4.4. Estructura Organizacional de la Unión de Cooperativas de Ahorro y Crédito del Norte “UCACNOR” ... 82

4.5. Sistema Social ... 83

4.6. Sistema Administrativo ... 91

4.7. Sistema de Servicios ... 92

4.8. Sistema Tecnológico ... 94

4.9. Cuadro de Mando Integral ... 94

4.10. Evaluación del Sistema de Control Interno Administrativo y Financiero de la Unión de Cooperativas de Ahorro y Crédito del Norte UCACNOR. ... 102

4.11. Análisis de Impactos ... 105

4.11.1. Impacto Administrativo ... 105

4.11.2. Impacto Financiero ... 106

CONCLUSIONES ... 107

RECOMENDACIONES ... 108

BIBLIOGRAFÍA ... 109

LINCOGRAFÍA ... 114

X

ÍNDICE DE CUADROS

Cuadro 1: Procedimientos y técnicas de Auditoría ... 35

Cuadro 2: Modelo genérico de sistema abierto ... 45

Cuadro 3: Modelos de Control ... 53

Cuadro 4: Población de la UCACNOR Fuente: UCACNOR ... 65

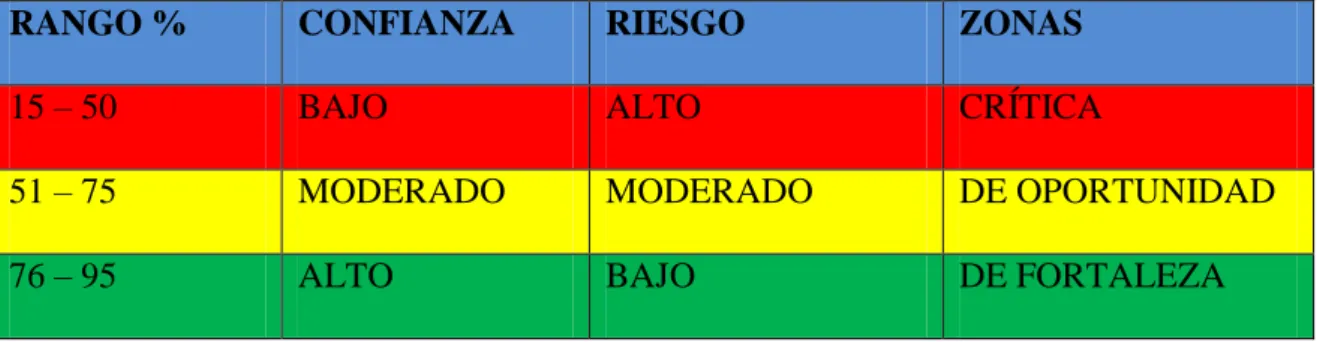

Cuadro 5: Nivel de Confianza SGR ... 68

Cuadro 6: Evaluación de los elementos de Gestión de Riesgos Administrativos ... 69

Cuadro 7: Evaluación de los elementos de Gestión de Riesgos Financieros ... 70

Cuadro 8: Resumen de Resultados de la Evaluación de los elementos de Gestión de Riesgos Administrativos y Financieros para la Unión de Cooperativas de Ahorro y Crédito del Norte “UCACNOR” ... 71

Cuadro 10: Matriz FODA ... 81

Cuadro 11: Sistema Administrativo ... 91

Cuadro 12: Sistema de Servicio ... 93

Cuadro 13: Sistema Tecnológico ... 94

Cuadro 14: Cuadro de Mando Integral ... 100

Cuadro 15: Sistema de Gestión de Riesgos ... 101

XI

ÍNDICE DE FIGURAS

XII

RESUMEN EJECUTIVO

El presente trabajo de investigación se orienta hacia el diseño de un sistema de control interno administrativo y financiero (en base de la gestión de riesgos ERM) para la Unión de Cooperativas de Ahorro y Crédito UCACNOR a la cual se le aplicó cuestionarios de la gestión de riesgos los cuales permitieron visualizar las principales falencias en la organización que al ser identificadas se procedió a la elaboración de acciones correctivas o estrategias sobre las mismas para mejorar el funcionamiento y optimizar los recursos que posee la institución. Concluyendo de esta manera que el sistema de control interno administrativo y financiero en base a la gestión de riesgos permitirá a la organización tener un mayor control sobre cada una de las unidades operativas y las actividades que realiza, las cuales estén orientadas hacia la consecución de objetivos y la mejora continua de la entidad; además de ser una herramienta útil dentro de los procesos de auditoría que permitirán tener información adecuada, correcta y a tiempo ante cualquier solicitud de la misma.

EXECUTIVE SUMMARY

This research work focuses on the design of administrative and financial internal control system (on the basis of risk management ERM) for the Union of Savings and Credit Cooperatives UCACNOR where questionnaires management risks were applied which allowed us to visualize the main shortcomings in the organization that when identified proceeded to the development of corrective actions or strategies on them to improve the performance and optimize resources held by the institution. Thus concluding that the administrative and financial internal control system based on risk management will enable the organization to have greater control over each of the operating units and their activities, which must be directed towards the achievement of objectives and continuous improvement of the organization as well as being a useful tool in the audit process that will have adequate , accurate and timely information to all requests for the same.

XIII

INTRODUCCIÓN

Importancia y actualidad del tema

En la actualidad el Sistema de Control Interno a nivel mundial es de vital importancia ya que cumple un rol clave en la administración de los riesgos puesto que ello determina el cumplimiento de los objetivos del negocio y a su vez salvaguarda la inversión y los activos de la empresa.

El Control interno según (Mantilla B, 2009) ha sufrido una evolución debido al análisis de la transformación de la auditoría a partir de esquemas, de revisión, atestación, y aseguramiento; por lo cual en la tercera generación de control interno se enfoca como un sistema por lo cual centra sus esfuerzos en la calidad derivada del posicionamiento en los más altos niveles directivos, estratégicos, como condición que garantice la eficiencia del control interno, por lo cual su atención está dirigida a los principios que rigen todo el proceso lo cual ya es de carácter técnico; “su principal sinónimo es “estructura conceptual” (framework) y de hecho corresponde a un entendimiento del control interno en términos de Sistemas(elementos, relaciones, procesos, objetivos)”. (Mantilla B, 2009, pág. 43)

XIV

funciones, autocontrol, desde arriba hacia abajo, costo menor que beneficio, eficacia, confiabilidad, y documentación.

El Sistema de Control Interno garantiza el desempeño operacional en los diferentes niveles de la organización, en el caso del UCACNOR es evidente el requerimiento de la elaboración de este control ya que los procedimientos de las unidades operativas deben estar orientados a interactuar entre ellas y darse soporte de tal manera que se obtenga una seguridad razonable en el manejo de los recursos de la empresa y por ende su desarrollo empresarial.

Estructura de la Tesis

La presente investigación consta de:

Capítulo I; en el que se detalla el problema de la investigación, el cual se refiere a la deficiencia que existe en las unidades operativas de la Unión de Cooperativas de Ahorro y Crédito del Norte UCACNOR; las cuales deberían encontrarse bien definidas y organizadas; es decir no existen procedimientos establecidos y definidos con la responsabilidad inherente a cada una, por lo que resulta en la ausencia de un sistema de control en donde se evidencie la interacción de estas unidades de tal manera que en la estructura organizacional se asegure la eficiencia y la eficacia del manejo de los recursos de la empresa para el cumplimiento de los objetivos.

Formulación del problema: ¿Cómo reglamentar el uso de los recursos en las unidades operativas de la “Unión de Cooperativas de Ahorro y Crédito del Norte UCACNOR” de la ciudad de Ibarra?

Delimitación del problema: Objeto de estudio: Procesos de Auditoría; Campo de Acción: Control Interno; Lugar: “Unión de Cooperativas de Ahorro y Crédito del Norte UCACNOR”

de la ciudad de Ibarra; Periodo: 2012.

XV

reguladas; la auditoría y el control interno como parte de la misma; el Sistema de Control Interno y los Métodos de Evaluación aplicables para la realización de la investigación con el fin de lograr la interrelación y soporte entre las unidades operativas de la empresa.

Capítulo III; en el que se encuentra el Marco Metodológico en el que se aplicará la modalidad cuali-cuantitativa y diferentes tipos de investigación como la Aplicada, de Campo, Bibliográfica, de Acción, Descriptiva y Explicativa; la población con la que se trabajará durante el proceso de investigación; la aplicación de métodos como el Histórico-Lógico, Analítico-Sintético, y Enfoque Sistémico; técnica que se usará será la entrevista la cual tendrá como instrumento la guía de entrevista.

Capítulo IV; la propuesta que constará de procedimientos para el Sistema de Control Interno de la empresa el cual está enmarcado en leyes, normas y reglamentos; interacción y responsabilidades de los procedimientos; medidas de seguridad y autocontrol para las unidades operativas junto con los formatos respectivos; informes financieros, económicos y estadísticos; supervisión y evaluación de procedimientos.

1

CAPÍTULO I

1.EL PROBLEMA

1.1.Planteamiento del Problema

Actualmente en el Ecuador se está impulsando la ley orgánica de la economía popular solidaria y del sector financiero popular y solidario, la cual se entiende como la forma de organización económica, donde sus integrantes, individual o colectivamente, organizan y desarrollan procesos de producción, intercambio, comercialización, financiamiento y consumo de bienes y servicios, para satisfacer necesidades y generar ingresos basados en relaciones de solidaridad, cooperación y reciprocidad, privilegiando al trabajo y al ser humano como sujeto y fin de su actividad, orientada al buen vivir.

Es por esta razón que las cooperativas surgen como una alternativa para brindar apoyo financiero a los productores rurales que vienen trabajando en cadenas de valor en las diferentes provincias, cabe recalcar que su estructura es sumamente débil debido a que este sector productivo no tiene fácil acceso al financiamiento a través de los bancos del sistema financiero nacional, por lo tanto la gestión que las cooperativas realicen para estos sectores, son de mucha importancia en el desarrollo social y económico de los mismos.

2

requieren de un tipo de financiamiento que les permita desarrollar sus actividades económicas optimizando los recursos que poseen.

Acorde con estos lineamientos en la ciudad de Ibarra la Unión de Cooperativas de Ahorro y Crédito del Norte UCACNOR ha vinculado a otras cooperativas pertenecientes a la ciudad como son: Artesanos. Ltda., Cacmu. Ltda., Huayco Pungo. Ltda., San Gabriel. Ltda., Santa Anita Ltda., entre otras con la finalidad de coadyudar al cumplimiento de los mismos; actualmente la cooperativa cuenta con cuatro unidades operativas que están encaminadas al cumplimiento de los objetivos empresariales por lo cual es de importancia que estas se encuentren bien definidas y organizadas, actualmente la empresa realiza sus actividades acordes a los lineamientos de cada departamento, más sin embargo no existe procedimientos establecidos y definidos que permitan el control en cada uno de ellos de tal manera que se asegure el manejo de los recursos de la empresa.

3

1.2.Formulación del Problema

¿Cómo reglamentar el uso de los recursos en las unidades operativas de la “Unión de Cooperativas de Ahorro y Crédito del Norte UCACNOR” de la ciudad de Ibarra?

1.3.Delimitación del Problema

Objeto De Estudio: Procesos de Auditoría.

Campo De Acción: Sistema de Control Interno.

Lugar: “Unión de Cooperativas de Ahorro y Crédito del Norte UCACNOR” de la ciudad de

Ibarra.

Tiempo: 2014

1.4.Identificación de la Línea de Investigación

4

1.5.Objetivos

1.5.1.General

Estructurar un Sistema de Control Interno Administrativo y Financiero que reglamente el uso de los recursos en las unidades operativas de la “Unión de Cooperativas de Ahorro y Crédito del Norte UCACNOR” de la ciudad de Ibarra.

1.5.2.Específicos

Fundamentar teóricamente los Procesos de Auditoría y de Control Interno.

Diagnosticar la situación actual del manejo de los recursos de la empresa.

Diseñar las herramientas que permitan identificar deficiencias y riesgos sobre el control de los recursos.

Elaborar el mapa y matriz de riesgos administrativo - financiero.

Validar la propuesta a través de la opinión de expertos.

1.6.Justificación

5

emprendimientos en beneficio de las comunidades, aportando al desarrollo social, económico y productivo.

Debido a que el Cooperativismo es el factor importante en la realización de los programas de

mejoramiento social es primordial que las entidades que lo impulsan se encuentren operando

de una manera optima; a tal punto que dicha operatividad provea seguridad razonable en el

logro de los objetivos de estas entidades financieras.

Partiendo de la perspectiva sobre el Control Interno citado por Mantilla, en el 2009 del informe (COSO, Control Interno.Informe COSO, 2005, págs. 131-137 ) expresa:

El AICPA (Contadores Públicos Certificados Independientes), “definen al Control Interno como las políticas y los procedimientos establecidos para proporcionar seguridad razonable respecto a que los objetivos de una entidad específica se consiguen”.

6

conjunto que cada unidad operativa que conforma la organización actúe de manera integrada de tal manera que las actividades se soporten y se interrelacionen y obtengan como resultado la optimización de todos los recursos de cada unidad, así como también los objetivos trazados por la entidad.

7

CAPÍTULO II

2.MARCO TEÓRICO

2.1.Antecedentes Investigativos

En las empresas se desarrollan diferentes actividades operacionales para el funcionamiento de las mismas, haciendo que los procesos sean eficientes y efectivos para el cumplimiento organizacional; de ahí que se realicen investigaciones de cómo perfeccionar las operaciones que con las organizaciones cambian constantemente, para de esta manera optimizar los recursos que estas poseen.

De las investigaciones realizadas se ha determinado que no existe un Sistema de control interno administrativo y financiero para la Unión de Cooperativas del Norte UCACNOR de la ciudad de Ibarra, que permita optimizar los recursos de la empresa, minimizar los riesgos, y que se encuentre fundamentado en el MODELO COSO II (ERM), el cual se basa en ocho componentes que son: Ambiente interno, establecimiento de objetivos, evaluación de riesgos, respuesta al riesgo, actividades de control, información y comunicación, y, monitoreo, el cual será aplicado a cada unidad operativa de la empresa.

8

Este manual de Control Interno para la gestión administrativa y financiera está orientado a describir los procesos a seguir para lograr información financiera y administrativa, pero lamentablemente este trabajo centra su atención en el área contable de la empresa sin ser de utilidad de manera integral en la entidad, por lo que no funciona como parte de un todo sino como un elemento aislado que viene a ser tan solo un paliativo para las dificultades que se presentan en el manejo de los recursos de la Unión de Cooperativas de Ahorro y Crédito del Norte UCACNOR.

9

2.2.Fundamentación Teórica

2.2.1.Sistema financiero 2.2.1.1.definición

“El sistema financiero se lo puede definir como un conjunto de instituciones, instrumentos y mercados donde se va a canalizar el ahorro hacia la inversión”. (Chiriboga, 2007 )

El Sistema Financiero podemos decir que está constituido por todas las instituciones que regulan los ahorros e inversiones a través de instrumentos creados para llevar a cabo estas actividades en los diferentes tipos de mercado en los que intervienen algunos actores los cuales efectivizan las transacciones que darán como resultado el desarrollo de los pueblos.

2.2.1.2.Importancia

El sistema financiero en la economía y producción de un país es un pilar fundamental ya que

ayuda a la generación de riqueza, es así que los entes económicos usan estas instituciones

para obtener su capital de trabajo, realizar expansiones para crecimiento de la empresa tanto

en su infraestructura como productivamente; proveer de servicios de pagos, movilizar el

ahorro y conceder crédito, además limitar, valorar e intercambiar los riesgos resultantes de

las actividades realizadas.(Chiriboga, 2007 , pág. 17)

10

la economía; de allí la importancia que tiene el desenvolvimiento saludable del sistema financiero.

2.2.1.3.El sistema financiero nacional

El Sistema Financiero Ecuatorianos según (Chiriboga, 2007 )es un cuerpo de doctrina tendiente a conseguir el desarrollo ordenado y equilibrado de la economía del país, canalizando los recursos de las unidades excedentarias de liquidez, hacia las unidades deficitarias, fomentado el ahorro, facilitando su utilización, en suma promoviendo y ordenando el crédito y la inversión para con esto llegar al crecimiento económico del país y al logro de las aspiraciones sociales como son: la disminución de las tasas de desempleo aspirando al pleno empleo, la estabilidad de precios, el saldo positivo en la balanza de pagos, y la equilibrada distribución de los ingresos. En conclusión el Sistema Financiero Nacional es la columna vertebral de la economía del país, es la base fundamental para la realización de todas las transacciones económicas, tanto a nivel nacional como internacional. El Sistema Financiero es el creador del dinero, esta regulando todas las transacciones personales, empresariales y del Estado.

Se compone básicamente por:

Directorio del Banco Central

Banco Central

Superintendencia de Bancos

Superintendencia de Compañías

Consejo Nacional de Valores

Corporación Financiera Nacional

11

Banco del Estado

Banco Nacional de Fomento

Banco Ecuatoriano de la Vivienda

Bancos Privados Nacionales

Bancos Privados Extranjeros

Compañías Financieras

Mutualistas

Cooperativas de Ahorro y Crédito

Compañías de Seguros

Almacenes Generales de Depósito

Sociedad de Leasing

Sociedad de Factoring

Corporaciones de Garantías

Corporación de Titularización Hipotecaria

Bolsa de Valores

Casas de Valores

12

2.2.1.4.Entidades del sistema financiero

En concordancia según lo expuesto por Chiriboga (2010) el Sistema Financiero está compuesto por un sector formal y por otro no regulado o informal.

2.2.1.4.1 El sistema financiero formal

Está compuesto por Bancos Privados, Instituciones financieras Públicas, Sociedades Financieras Privadas, Compañías de Seguros, Emisoras de Tarjetas, de servicios, de operaciones activas y pasivas.

Estas entidades están normadas por la Ley de Instituciones del sistema Financiero de 1994 y reguladas por la Superintendencia de Bancos y Seguros.

La Banca Privada mantiene vínculos con el sistema financiero informal rural, mediante relaciones con ONGs y Cooperativas de ahorro y crédito que utilizan los servicios bancarios; la banca gubernamental es la principal proveedora de recursos para el sector rural y urbano, destinados principalmente al sector microempresario.

2.2.1.4.2 El sistema financiero informal o no regulado

13

En el Ecuador las instituciones no formales que desarrollan actividades de intermediación financiera comprenden alrededor de 800 cooperativas de ahorro y crédito, y varias ONGs las cuales otorgan créditos a grupos beneficiarios (asociaciones y cooperativas).

2.2.2.Sistema cooperativo

El sistema cooperativo en sus comienzos se remonta a la práctica de modalidades de asociación tradicional, es así que (Pareja, 2001) menciona que especialmente en el ámbito rural y en actividades agropecuarias se evidencia tal hecho como es el caso de países de Latinoamérica en la que hubo presencia Inca como: Perú, Bolivia, Ecuador, parte de Chile y el Norte Argentino; en Norte América la azteca en México y las juntas en Costa Rica; a lo largo de la historia el cooperativismo se lo visto como doctrina política, un modo de producción; actualmente se lo define como un plan económico importante para el desarrollo de los países y su crecimiento constante hace pensar que podría modificar la estructura política de las sociedades en las cuales se encuentra presente.

“En lo que se refiere al sistema cooperativo de ahorro y crédito su fundador es Friedrich Wilhelm Raiffeeisen quien en 1854 inicio con una caja de ahorro la cual fue sustituida por una sociedad de crédito, en 1876 organiza una federación de cooperativas sobre la base de principios como la responsabilidad, autoayuda y auto administración, cuyas ideas aún continúan vigentes en más de 100 países del mundo, con alrededor de 300 millones de socios, en más de 700.000 cooperativas”. (Pareja, 2001, pág. 12)

14

Organización Mundial de Cooperativas de Ahorro y Crédito (WOCCU)

Confederación Latinoamericana de Cooperativas de Ahorro y Crédito (COLAC) Federación Nacional de Cooperativas de Ahorro y Crédito (FECOAC)

Alianza Internacional de Cooperativas (AIC)

Podríamos decir que el cooperativismo en épocas pasadas se caracterizaba por practicar valores como la autoayuda, responsabilidad, democracia, igualdad, equidad y solidaridad de los individuos que participaban de las diferentes actividades, lo que dio paso a que en base a dichos valores que actúan como lineamientos para el logro de objetivos se establezcan lo que se conoce hoy como los principios del sistema cooperativo, los cuales hacen que dichos valores se lleven a la práctica.

El cooperativismo como alternativa para el progreso de los países es una fuente de producción y de riqueza ya que fortalece los sectores en desarrollo creando nuevas fuentes de trabajo, afianzando los negocios existentes, incorporando microempresas nuevas al sector productivo; todo esto en un marco de economía solidaria y confianza lo que evidencia que el cooperativismo es actualmente una parte fundamental en la productividad de una nación.

2.2.2.1.Principios de cooperativismo

15

culturales en común mediante una empresa de propiedad conjunta y de gestión democrática”. (ACI, 2009)

La Recomendación núm. 193 de la OIT se refiere a las leyes y los principios que rigen las cooperativas en su llamamiento a favor de la promoción de las cooperativas como uno de los pilares del desarrollo económico y social nacional e internacional. Señala, además:

Las cooperativas deben beneficiarse de condiciones conformes con la legislación y la práctica

nacionales que no sean menos favorables que las que se concedan a otras formas de empresa

y de organización social. Los gobiernos deberían adoptar, cuando proceda, medidas

apropiadas de apoyo a las actividades de las cooperativas que respondan a determinados

objetivos de política social y pública, como la promoción del empleo o el desarrollo de

actividades en beneficio de los grupos o regiones desfavorecidos. (Ley OIT, 1976)

Estos principios fueron publicada por la OIT (Organización Internacional del Trabajo) y divulgados por la ACI (Alianza Internacional de Cooperativa)y formulados originalmente por el cooperativista Mauricio Colombain, los cuales rigen en su mayoría; actualmente conocidos también como los Principios de Rochdale, en memoria del pequeño pueblo de Inglaterra donde por primera vez se recopilaron y pusieron en práctica dichos principios, los cuales aseguran que

una cooperativa mantenga su espíritu democrático y se desenvuelva como negocio sólido y

fuerte, por lo tanto debe ser una empresa de economía solidaria.

16

El cooperativismo está regido por lo siguientes principios:

Adhesión abierta y voluntaria

Control democrático de los socios

Participación económica de los socios

Autonomía e independencia

Educación, entrenamiento e información

Cooperación entre cooperativas

Compromiso con la comunidad

2.2.2.1.1.Adhesión abierta y voluntaria

“Que significa que todas los Socios tienen la posibilidad de acceder a los servicios que presta la Cooperativa, además No existe discriminación por género, raza, clase social, posición económica, política o religiosa, en la cual las personas deben estar dispuestas a aceptar las responsabilidades que conlleva ser socio”. (ACI, 2009)

17

2.2.2.1.2.Control democrático de los socios

“Se gobierna a través de una Asamblea, en la que los Socios Asambleístas son electos mediante selección democrática, por lo cual todos los socios tienen derecho a elegir y ser elegidos”. (ACI, 2009)

Este principio asegura que en estas entidades pueda existir la transparencia necesaria en el manejo de sus funciones y actividades ya que cada miembro se encuentra en las mismas condiciones para emitir sus criterios en cuanto a las direcciones que se tomarán para la entidad.

2.2.2.1.3.Participación económica de los socios

“Los socios contribuyen de manera equitativa y controlan de manera democrática el capital de la Cooperativa, siendo el capital propiedad común de los socios y los excedentes incrementan el patrimonio institucional”. (ACI, 2009)

Los miembros de las Cooperativas tienen derechos como obligaciones, por lo tanto cada uno de ellos debe aportar en forma equitativa en el capital de la misma, y el incremento que exista en el mismo será para beneficio de la institución lo que producirá que la misma vaya fortaleciéndose e incrementando por lo tanto el numero de sus socios lo que asegurará que la entidad trabaje en un marco de confianza y credibilidad.

2.2.2.1.4.Autonomía e independencia

18

La concepción en la que se desenvuelven estas entidades es de carácter social por lo que en ellas existen valores que son ejercitados en las actividades desempeñadas en las que se evidencie la ayuda mutua y la solidaridad cumpliendo de esta manera con el objetivo para la cual ha sido creada.

2.2.2.1.5.Educación, entrenamiento e información

“Las cooperativas brindan educación y entrenamiento a sus socios, directivos y colaboradores.

Las cooperativas informan a sus socios y al público en general, acerca de la naturaleza y beneficios del cooperativismo.

La información relacionada con la Cooperativa, está disponible para todos los socios”. (ACI, 2009)

19

2.2.2.1.6.Cooperación entre cooperativas

“Las cooperativas sirven a sus socios más eficazmente y fortalecen el movimiento cooperativo, trabajando de manera conjunta por medio de estructuras locales, nacionales, regionales e internacionales”. (ACI, 2009)

Al poner en práctica este principio las cooperativas aseguran el fortalecimiento del sector cooperativista ya que al estar relacionadas entre sí podrán llevar proyectos de mayor magnitud que viabilicen mejoras en las mismas ofreciéndoles a sus respectivos socios más oportunidades para su crecimiento económico.

En las relaciones entre cooperativas se pueden evidenciar convenios logrados con entidades internacionales las cuales apoyan al desarrollo de los sectores sociales vulnerables, de ahí la importancia que tiene la efectividad de este principio en el ámbito cooperativista.

2.2.2.1.7.Compromiso con la comunidad

“La Cooperativa trabaja para el desarrollo sostenible de su comunidad, región o áreas de influencia, por medio de políticas aceptadas por sus miembros”. (ACI, 2009)

El desarrollo de la comunidad es importante por lo cual el principio de compromiso es fundamental ya que las cooperativas en sí mismas tienen este objetivo en la manera como cada una de ellas es concebida.

2.2.2.2.Clasificación de las cooperativas

20

a) Cooperativas de producción

“Son aquellas en las que sus socios se dedican personalmente a actividades productivas lícitas en una empresa manejada en común”, ejemplo agrícolas, vinícolas, frutícolas, huertos familiares”. (Registro Oficial No. 444, 2011, pág. 8 Art. 24)

Puesto que el sector más vulnerable en la producción es el sector agrícola, las cooperativas en su totalidad son de este tipo ya que su finalidad es proteger al productor de los intermediarios y obtener a través de sociatividad respaldo para la comercialización de sus productos.

b) Cooperativas de consumo

“Son aquellas que tienen por objeto abastecer a los socios de cualquier clase de artículos o productos de libre comercio.” (Registro Oficial No. 444, 2011, pág. 8 Art. 25)

Hoy en día existen muchas cooperativas de consumo, ya que esta es una manera de obtener mejores servicios y más bajos precios al momento de adquirir productos.

c) Cooperativa de vivienda

21

Este grupo de cooperativas tiene su mayor relevancia en cubrir necesidades de vivienda y han logrado un gran desarrollo en los últimos tiempos, ya que al no tener la sociedad el apoyo por parte de los gobiernos, y al existir una gran demanda de vivienda se han visto abocados a organizarse para así satisfacer una necesidad en común como es la de tener una casa propia.

d) Cooperativas de ahorro y crédito

“Realizan actividades de intermediación financiera y de responsabilidad social con sus socios y, previa autorización de la Superintendencia con clientes o terceros”. (Registro Oficial No. 444, 2011, pág. 22 Art.81)

Las cooperativas de ahorro y crédito son entidades muy importantes ya que proveen de financiamiento a los sectores más pobres y vulnerables de la sociedad, a aquellos que no son considerados como sujetos de crédito por la banca tradicional; ayudan al desarrollo económico de un sector mejorando las condiciones de vida de sus habitantes e incrementando las oportunidades en los mismos.

e) Cooperativas de servicios

22

Las cooperativas de servicios tienen el objetivo de cubrir las diferentes necesidades para lo cual el asociarse contribuye en aunar esfuerzos para un servicio mejor a la comunidad pues todos los recursos se canalizan para un fin común.

|

2.2.2.3.Definición e importancia de cooperativas de ahorro y crédito

2.2.2.3.1.Definición

A continuación se presentan definiciones de las Cooperativas de Ahorro y Crédito y su razón de ser:

Las Cooperativas de ahorro y crédito son sociedades financieras de derecho privado,

formadas por personas naturales o jurídicas, que sin perseguir finalidades de lucro,

tiene por objeto planificar y realizar trabajos de beneficio social o colectivo, a través

de una empresa manejada en común y formada con la aportación económica,

intelectual y moral de sus miembros. (Mantilla B, 2009, pág. 24)

Las cooperativas de ahorro y crédito son organizaciones formadas por personas

naturales o jurídicas que se unen voluntariamente con el objeto de realizar actividades

de intermediación financiera y de responsabilidad social con sus socios y, previa

autorización de la Superintendencia, con clientes o terceros con sujeción a las

regulaciones y a los principios reconocidos en la presente ley. Sección 1, Artículo 81

23

Tomando las dos definiciones diríamos que las Cooperativas de Ahorro y Crédito se presentan a partir de la necesidad que existe en los sectores más vulnerables productivos que en este caso son los pequeños productores o los microempresarios, estas entidades están constituidas de tal manera que facilitan a este sector capitales de trabajo para sus emprendimientos o para ampliar sus negocios, ya que por la flexibilidad que poseen benefician a este sector proporcionándoles accesibilidad a los créditos de acuerdo a sus requerimientos financieros.

2.2.2.3.2.Importancia

Las cooperativas surgen como una alternativa para brindar apoyo financiero a los sectores que no pudiendo tener acceso al sistema financiero formal han visto como solución a sus necesidades estas entidades ya que en ellas han encontrado el financiamiento requerido para la inversión; por lo tanto la gestión que las cooperativas realicen para estos sectores, son de mucha importancia en el desarrollo social y económico de los mismos.

24

miembros, valores que se reflejan dentro del sistema cooperativo comprometido con la sociedad sin distinción alguna; es así que las finanzas populares contribuyen y aportan al desarrollo social, económico y productivo del sector en el que interviene.

2.2.2.4.Las cooperativas de ahorro y crédito en el ecuador

En el Ecuador las Cooperativas de Ahorro y Crédito han tenido una gran importancia pues estas han impulsado el Sistema Financiero, presentándose como una alternativa para los sectores más vulnerables y que requieren de fortalecimiento para su crecimiento y desarrollo económico. Estas Instituciones Financieras como lo menciona (UNA MINGA POR LA VIDA, 1968) tuvieron su difusión en los años, sesenta y setenta, con el Programa de los Estados Unidos de Norte América “Alianza para el Progreso en Latinoamérica”; ya que proporcionó alternativas económicas en especial al sector rural siendo los primeros beneficiado gremios como los agricultores, comerciantes, obreros y artesanos.

La primera cooperativa ecuatoriana fue fundada en el año 1910 en Guayaquil, con el nombre de “Compañía de Préstamos y Construcciones”.

25

El 12 de enero de 1928, Isidro Ayora aprueba los primeros estatutos que corresponden a la Cooperativa de Consumo de la Hermandad Ferroviaria Guayaquil- Quito, que abrió almacenes en la capital.

En 1938 se registra la primera cooperativa artesanal, como Cooperativa de Tejedores de Sombreros de Paja Toquilla de Tabacundo.

La primera Ley de Cooperativas se expide el 30 de noviembre de 1937, un año antes del Código del Trabajo. El 9 de febrero de 1938 se complementa con la expedición del Reglamento General respectivo.

En 1961 se crea la Dirección Nacional de Cooperativas, y el Ecuador ingresa al movimiento cooperativista mundial. El 7 de septiembre de 1963 se emite la Ley General de Cooperativas que soporta una reforma en 1966. En 1968 se emite el Reglamento de la Ley General involucrando a las cooperativas de gremios o asociaciones y otras con espacios más generales.

26

practican de mejor manera los principios de solidaridad, ayuda mutua, auto gestión y control democrático de capitales, lo cual hace que no exista vinculación ni concentración de recursos en pocas manos en contraposición a lo que sucede en las entidades bancarias.

2.2.2.4.1.Objetivo

Las Cooperativas de Ahorro y Crédito tienen como objetivo fundamental democratizar el crédito por lo cual su gestión constituye un pilar importante para la eliminación de la pobreza y el logro del desarrollo humano, eje importe en la formulación y aplicación de políticas públicas orientadas a financiar el crecimiento de la producción, mismo que va acorde a los objetivos expresados en la Constitución del Estado y los planes de desarrollo nacional.

Dentro de los objetivos que estas entidades persiguen está la de captar los ahorros de los socios, prestando servicios eficientes a sus asociados mediante el ágil manejo de sus recursos con la implantación de esquemas de control y seguimiento sólidos, transparentes y técnicamente conformados, resultando ello en una solidez y continuo crecimiento para beneficio de los asociados.

27

2.2.2.5.Organismos reguladores

2.2.2.5.1.Ministerio de inclusión económica y social (mies)

El Ministerio de Inclusión Económica y Social es una entidad que promueve y fomenta activamente la inclusión económica y social de la población, de tal forma que asegura el logro de una adecuada calidad de vida para todos los ciudadanos y ciudadanas, mediante la eliminación de aquellas condiciones, mecanismos o procesos que restringen la libertad de participar en la vida económica, social y política de la comunidad.

Los ecuatorianos aprobamos en el año 2008 la vigésima Constitución Política del país la cual en el Art. 283 establece:

“El sistema económico se integrará por las formas de organización económica pública, privada, mixta, popular y solidaria, y las demás que la Constitución determine; y, que la economía popular y solidaria se regulará de acuerdo con la ley e incluirá a los sectores cooperativistas, asociativos y comunitarios” (Registro Oficial No. 444, 2011)

De esta forma el Ministerio de Inclusión Económica y Social fue la encargada de crear la Ley de Economía Popular y Solidaria la misma que está vigente con su respectivo reglamento.

2.2.2.5.2.Ley orgánica de la economía popular y solidaria y del sector financiero popular y solidario

28

Social, por resolución de la Superintendencia de Bancos y Seguros las entidades que sobrepasen los 20.000 salarios mínimos vitales estarán sujetas a supervisión por este organismo.

Actualmente las cooperativas han remplazado la ley de Cooperativas por la cual estaban regidas por la Ley Orgánica de la Economía Popular Solidaria y del Sector Financiero Popular y Solidario publicada en el registro oficial No. 444 el 10 de Mayo del 2011; la cual estipula que “economía solidaria se entiende como la forma de organización económica, donde sus integrantes, individual o colectivamente, organizan y desarrollan procesos de producción, intercambio, comercialización, financiamiento y consumo de bienes y servicios”, con la finalidad de satisfacer necesidades y generar ingresos en base a relaciones de solidaridad, cooperación y reciprocidad, poniendo en primer lugar al trabajo y al ser humano como sujeto y fin de la actividad que realiza, orientada al buen vivir. Título I Artículo No.1 (Registro Oficial No. 444, 2011)

Por tanto las Cooperativas están gobernadas actualmente por la ley orgánica de la economía popular y solidaria y del sector financiero popular y solidario y su respectivo reglamento.

2.2.2.5.3.Superintendencia de economía popular y solidaria

29

Art. 153 Control.- El control es la potestad asignada a la Superintendencia, para vigilar el cumplimiento de la ley, este reglamento y las regulaciones, en el ejercicio de las actividades económicas y sociales, por parte de las organizaciones sujetas a la misma.

La Superintendencia, ejercerá el control en forma objetiva, profesional e independiente.

Art. 154.- Atribuciones.- La Superintendencia, además de las señaladas en la ley, tendrá las siguientes:

1. Cumplir y hacer cumplir las regulaciones dictadas por los entes de regulación;

2. Conocer y aprobar las reformas a los estatutos de las organizaciones cuya personalidad jurídica haya otorgado la Superintendencia y de aquellas incorporadas, como producto de aplicación de la ley.

3. Registrar los nombramientos de directivos y representantes legales de las organizaciones sometidas a su control.

4. Registrar la adquisición o pérdida de la calidad de integrante de las organizaciones sujetas a su control.

5. Proponer regulaciones para la Economía Popular y Solidaria y el Sector Financiero Popular y Solidario.

30 2.2.3.Auditoría

2.2.3.1.Definición

“La auditoria es un proceso sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas con informes sobre actividades económicas y otros acontecimientos relacionados. El fin del proceso consiste en determinar el grado de correspondencia del contenido informativo con las evidencias que le dieron origen, así como determinar si dichos informes se han elaborado observando principios establecidos para el caso”.(CooK & Winkle, 1989), citado del ¨Report of de Comittee on Basis Concepts¨ del Auditing Concepts Committee, en Accounting Review, Volumen 47.Suplemento 1972, pag 18).

“Auditoría es un método que busca acercar una materia sujeto (objeto) a un criterio, en función de un objetivo superior de control. Epistemológicamente auditoría es (lo concreto - el método), esto quiere decir que la auditoría no es un fin en sí misma, sino un medio para”. (Mantilla B, 2009)

31

La auditoría entonces es un proceso sistemático y ordenado que a través de métodos, técnicas y procedimientos de control evalúa y examina la información recopilada para emitir un dictamen acerca si las actividades realizadas por la entidad, evidencia la razonabilidad respectiva dentro del marco de las normativas que se consideren para su desempeño.

2.2.3.2.Tipos de auditorías

Existen tres grandes categorías de auditorías, las cuales son descritas según (Whittington & Pany, 2004) en las siguientes:

a) Auditorias de los estados financieros; b) auditorías de cumplimiento; c) auditorías

operacionales.

Auditorías de los estados financieros.- abarca el balance general y los estados conexos de resultados, de utilidades retenidas y de flujo de efectivo; la finalidad es determinar si han sido preparados de conformidad con los principios de contabilidad generalmente aceptados.

Auditoría de Cumplimiento.- depende de datos verificables y de criterios o normas reconocidas, como las leyes y regulaciones o las políticas o procedimientos de una organización.

32

en muchas leyes y regulaciones, por esta razón la auditoría operacional tiende a requerir un juicio más subjetivo que la de los estados financieros o de cumplimiento.

2.2.3.3.Procesos de auditoría

Para tener un mejor entendimiento de los procesos que intervienen a lo largo de la auditoría es necesario tomar en consideración, que todo proceso ejecutado, lleva implícito un desarrollo sistémico y escalonado, garantizado con calidad, eficiencia, eficacia y economía, pues si se tiene en cuenta, que la Auditoría es un proceso, estos deben cumplirse en base a otros subprocesos que colaboren al resultado final de la misma.

2.2.3.4.Procedimientos y técnicas de auditoría

Para darnos un enfoque correcto acerca de los procedimientos y técnicas de auditoría citaremos lo siguiente: “Los procedimientos son ese “conjunto de técnicas que forman el examen de una partida, hecho o circunstancia”. (Puerres, 2010)

33

Los procedimientos de auditoría persigue objetivos entre los cuales están: confirmar que el auditor entiende los procedimientos empleados por el cliente; obtener evidencia de que los controles funcionan adecuadamente lo cual provee confianza en las operaciones; validar los hechos o circunstancias; corroborar la relación entre cuentas como bases que soportan los procedimientos.

34

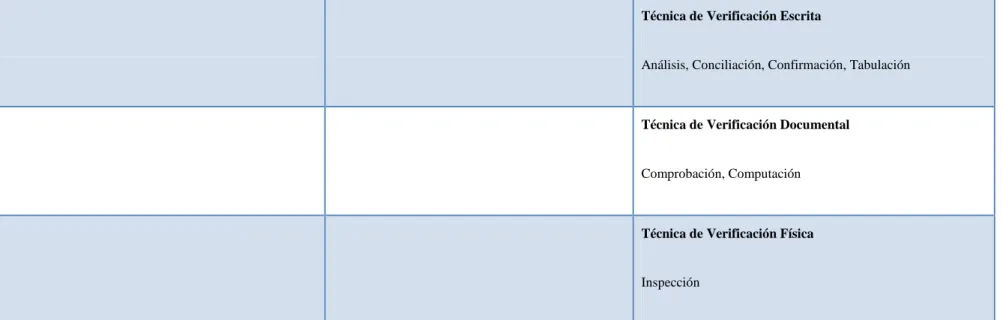

PROCEDIMIENTOS Y TÉCNICAS DE AUDITORÍA

TIPOS DE PRUEBAS DE CONTROL PROCEDIMIENTOS TÉCNICAS

Concepto.- son aquellas que contribuyen a contar

con la suficiente evidencia de auditoría para

sustentar la opinión del informe.

Concepto.- son operaciones específicas que se

aplican en el desarrollo de la auditoría a través

de técnicas para obtener las evidencias

necesarias.

Concepto.- son métodos prácticos de investigación y

pruebas que utiliza el auditor, con la aplicación de un

conjunto de herramientas que evidencie y fundamente su

opinión.

Pruebas de Cumplimiento

Verifican el funcionamiento de los controles,

aseguran la comprensión de los mismos.

Técnica de Verificación Ocular

Comparación, Observación, Revisión selectiva, Rastreo.

Pruebas Sustantivas

Verifican la evidencia de existencia, integridad,

propiedad, valuación y presentación de la

información auditada.

Técnica de Verificación Verbal

35

Técnica de Verificación Escrita

Análisis, Conciliación, Confirmación, Tabulación

Técnica de Verificación Documental

Comprobación, Computación

Técnica de Verificación Física

Inspección

Cuadro 1: Procedimientos y técnicas de Auditoría

36

2.2.3.5.La auditoría y el control según las normas internacionales de auditoría (NIA)

Para un mejor desarrollo de las organizaciones y para ayudar a cumplir sus objetivos empresariales se han creado las normas internacionales para el ejercicio profesional de auditoría la cuales aportan un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno; dentro de ellas encontramos las normas de desempeño en las que se establece en unos de sus literales la importancia del Control dentro de las organizaciones, los cuales dictan lo siguiente:

2120 Control

“La actividad de auditoría interna debe asistir a la organización en el mantenimiento de controles efectivos, mediante la evaluación de la eficacia y eficiencia de los mismos y promoviendo la mejora continua”. (The Institute of Internal Auditors, 2004, pág. 12)

37 Esto debe incluir lo siguiente:

Confiabilidad e integridad de la información financiera y operativa,

Eficacia y eficiencia de las operaciones,

Protección de activos, y

Cumplimiento de leyes, regulaciones y contratos.

2.2.4.Control interno 2.2.4.1.Definición

El Control Interno se define como:

Un proceso, ejecutado por la junta de directores, la administración principal y otro personal

de la entidad, diseñando para proveer seguridad razonable en relación con el logro de los

objetivos de la organización, los cuales son: eficacia y eficiencia de las operaciones;

confiabilidad de la información financiera; cumplimiento de normas y obligaciones; y

salvaguarda de los activos. (Mantilla B, 2009)

38

Entonces podríamos decir según lo antes mencionado que el Control Interno es una herramienta que permite mejorar la gestión y manejo de los recursos puesto que está enmarcado en los procesos administrativos y el cumplimiento de normas legales, como lo expresa la SAS No. 1 y todo ello direccionado como lo cita MANTILLA a garantizar las operaciones específicas ofreciendo seguridad razonable en la consecución de los objetivos empresariales. A la vez que dichos procesos se sustentan unos a otros de tal manera que los departamentos de la entidad se interrelacionan entre sí, con la aplicación de métodos y medidas de coordinación haciendo que la empresa mantenga una unidad en los objetivos propuestos por la misma.

2.2.4.2.Tipos de Control

Control administrativo.-“abarca pero que no se limita al plan de la organización y los

procedimientos y registros que se relacionan con los procesos de decisión que conducen a la autorización de operaciones por la administración”. (Según Philip L. Defliese, Kenneth P. Jhonson, Roderick k. Macleod (1987); y Cook J.W., Winkle G.M.(1989), en el boletín de Procedimientos de Auditoría (SAP) No. 54 (SAS No. 1 párrafos 320.27 y 320.28) Es decir que el control interno administrativo está enmarcado en las políticas, procedimientos y métodos relacionados con las operaciones de la empresa los cuales están encaminados a lograr los objetivos de la organización, siendo el punto de partida para establecer el control contable en las operaciones realizadas.

39

procesos más sin embargo no podemos decir que esta es absoluta ya que no todos lo errores se pueden evitar o prevenir.

Control Financiero.-(Fonseca, 2011), los controles contables comprenden el plan de, metodologías operativas y las buenas prácticas en la preparación de los informes financieros con el fin de cumplir adecuadamente la normativa vigente y alcanzar resultado esperados dentro de una organización. Para (Pimentel, 2008), generalmente incluyen controles tales como el sistema de autorizaciones y aprobaciones con registros y reportes contables de los deberes de operación y custodia de activos y auditoría interna.

Todo lo anterior confirma las SAS Número 1 así:

El control contable comprende el plan de organización y los procedimientos y registros que se relacionen con la protección de los activos y la confiabilidad de los registros financieros y por consiguiente se diseñan para prestar seguridad razonable de que:

Las operaciones se ejecuten de acuerdo con la autorización general o específica de la administración.

Se registren las operaciones como sean necesarias para permitir la preparación de estados financieros de conformidad con los principios de contabilidad generalmente aceptados o con cualquier otro criterio aplicable a dichos estados, y mantener la contabilidad de los activos.

40

Los activos registrados en la contabilidad se comparan a intervalos razonables con los activos existentes y se toma la acción adecuada respecto a cualquier diferencia.

Existen otros tipos de control que contribuyen a mejorar el desempeño de las organizaciones tales como:

Control Previo.-en cada empresa, la máxima autoridad es la que se encarga de establecer los métodos y medidas que se aplicarán en todos los niveles de la organización para verificar la propiedad, legalidad y conformidad con las disposiciones legales, planes, programas y el presupuesto, de todas las actividades administrativas, operativas y financieras, antes de que sean autorizadas o surtan su efecto.

Control Concurrente.-(Robbins & Coulter, 2009), es el que se produce al momento en que se está ejecutando un acto administrativo. Mientras que

Todos los cargos que tengan bajo su mando a un grupo de empleados, establecerán y aplicarán mecanismos y procedimientos de supervisión permanente durante la ejecución de las operaciones, con el fin de:

a. Lograr los resultados previstos.

b. Ejecutar las funciones encomendadas a cada trabajador.

c. Cumplir con las disposiciones legales, reglamentarias y normativas.

41 e. Proteger al medio ambiente.

f. Adoptar las medidas correctivas.

Control Posterior.-Considerando a (Mantilla, 2009), Es el que se realiza después de que se ha efectuado una actividad. Dentro de este control se encuentra la auditoría.

La máxima autoridad de cada empresa, con la asesoría de la Dirección de Auditoría Interna, establecerán los mecanismos para evaluar periódicamente y con posterioridad a la ejecución de las operaciones sobre el grado de cumplimiento de las disposiciones legales, reglamentarias y normativas; resultados de la gestión; niveles de eficiencia y economía en la utilización y aprovechamiento de los recursos humanos, financieros, tecnológicos y naturales; e impacto que han tenido las actividades en el medio ambiente.

Control Externo.-(Naranjo, 2007),teóricamente si una entidad tiene un sólido sistema de control interno, no requeriría de ningún otro control; sin embargo, es muy beneficioso y saludable el control externo o independiente que es ejercido por una entidad diferente; quien controla desde afuera, mira desviaciones que la propia administración no puede detectarlas dado el carácter constructivo del control externo, las recomendaciones que él formula resultan beneficiosas para la organización.

2.2.4.3.El control interno como sistema

42

sistema o subsistema o un supersistema, dependiendo del enfoque en la cual se encuentre direccionada. Para Entender mejor esto definiremos lo que es un sistema.

2.2.4.3.1.Definición de sistema

Fuente: (Perez, 2010) Elaborado: Autora

En 1956 se dieron a conocer los trabajos del biólogo alemán Ludwing Von Beterlanffy, creador de la Teoría General de los Sistemas, la cual contiene principios válidos que atacan la idea “que el todo no es más que la suma de sus partes”.

SISTEMA

PROCESO

ACTIVIDAD

43

Como parte de la Teoría General de los Sistemas (TGS) encontramos la Teoría de los Sistemas (TS) la cual define al sistema como:

“Un conjunto de elementos interdependientes, interactuantes e interrelacionados que se utilizan para lograr un fin determinado”. (Rivas Tobar, 2006)

De estas ideas surgieron dos escuelas en el campo de la administración: la Teoría Matemática o Cuantitativa, que utiliza la Teoría de la Decisión, la investigación de operaciones y la propia Teoría de Sistemas, aplicada a las organizaciones.

El resumen del postulado de esta teoría es: “.la mejor forma de organización es la coordina armónicamente los diferentes subsistemas que definen el sistema organizacional”.(Rivas Tobar, 2006)

El sistema total es aquel representado por todos los componentes y relaciones necesarios para la realización de un objetivo, dado un cierto número de restricciones.

2.2.4.3.2.Tipos de sistemas

Los sistemas pueden ser según (Rivas Tobar, 2006) por su constitución o por su naturaleza de los siguientes tipos:

44

Sistemas físicos: compuestos por equipos, maquinaria, objetos y cosas reales.

Sistemas abstractos: compuestos por conceptos, planes, hipótesis e ideas. Muchas veces solo existen en el pensamiento de las personas.

Por su naturaleza, pueden cerrados o abiertos:

Sistemas cerrados: Se da el nombre de sistema cerrado a aquellos sistemas cuyo comportamiento es determinístico y programado y que opera con muy pequeño intercambio de energía y materia con el ambiente.

Se aplica el término a los sistemas completamente estructurados, donde los elementos y relaciones se combinan de una manera peculiar y rígida produciendo una salida invariable, como las máquinas.

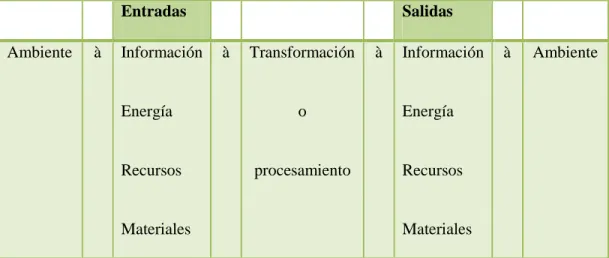

Sistemas abiertos: presentan intercambio con el ambiente, a través de entradas y salidas. Intercambian energía y materia con el ambiente. Son adaptativos para sobrevivir. Su estructura es óptima cuando el conjunto de elementos del sistema se organiza, aproximándose a una operación adaptativa. La adaptabilidad es un continuo proceso de aprendizaje y de auto-organización. Los sistemas abiertos no pueden vivir aislados.

45

MODELO GENÉRICO DE SISTEMA ABIERTO

Entradas Salidas

Ambiente à Información

Energía

Recursos

Materiales

à Transformación

o

procesamiento

à Información

Energía

Recursos

Materiales

à Ambiente

Cuadro 2: Modelo genérico de sistema abierto

Fuente: Rivas Tobar L.

Existen diferencias entre el sistema cerrado y el sistema abierto de las que podemos mencionar las siguientes:

El sistema abierto interactúa constantemente con el ambiente en forma dual, o sea, lo influencia y es influenciado. El sistema cerrado no interactúa.

El sistema abierto puede crecer, cambiar, adaptarse al ambiente y hasta reproducirse bajo ciertas condiciones ambientes. El sistema cerrado no.

46

2.2.4.3.3.Parámetros de los sistemas

El sistema se distingue por ciertos parámetros, los cuales son constantes arbitrarias que se caracterizan por sus propiedades, el valor y la descripción dimensional de un sistema específico o de un componente del sistema.

Los parámetros de los sistemas son:

Entrada o insumo o (input): es la fuerza de arranque del sistema, que provee el material o la energía para la operación del sistema.

Salida o producto o (output): es la finalidad para la cual se reunieron elementos y relaciones del sistema. Los resultados de un proceso son las salidas, las cuales deben ser coherentes con el objetivo del sistema. Los resultados de los sistemas son finales, mientras que los resultados de los subsistemas son intermedios.

Procesamiento o procesador o transformador (throughput): es el fenómeno que produce cambios, es el mecanismo de conversión de las entradas en salidas o resultados. Generalmente es representado como la caja negra, en la que entran los insumos y salen cosas diferentes, que son los productos.

47

Ambiente: es el medio que envuelve externamente el sistema. Está en constante interacción con el sistema, ya que éste recibe entradas, las procesa y efectúa salidas. La supervivencia de un sistema depende de su capacidad de adaptarse, cambiar y responder a las exigencias y demandas del ambiente externo. Aunque el ambiente puede ser un recurso para el sistema, también puede ser una amenaza.

El sistema abierto es un conjunto de partes en interacción constituyendo un todo sinérgico, orientado hacia determinados propósitos y en permanente relación de interdependencia con el ambiente externo.

2.2.4.3.4.La organización como un sistema abierto

En vista de que el sistema abierto tiene como característica que es adaptativo (Rivas Tobar, 2006) cita a Herbert Spencer quien afirmaba a principios del siglo XX que:

"Un organismo social se asemeja a un organismo individual en los siguientes rasgos esenciales:

En el crecimiento.

En el hecho de volverse más complejo a medida que crece.

En el hecho de que haciéndose más complejo, sus partes exigen una creciente interdependencia.

48

Porque en ambos casos existe creciente integración acompañada por creciente heterogeneidad".

Características de las organizaciones como sistemas abiertos

Las organizaciones poseen todas las características de los sistemas abiertos. Algunas características básicas de las organizaciones son:

Comportamiento probabilístico y no-determinístico de las organizaciones: la organización se afectada por el ambiente y dicho ambiente es potencialmente sin fronteras e incluye variables desconocidas e incontroladas. Las consecuencias de los sistemas sociales son probabilísticas y no-determinísticas. El comportamiento humano nunca es totalmente previsible, ya que las personas son complejas, respondiendo a diferentes variables. Por esto, la administración no puede esperar que consumidores, proveedores, agencias reguladoras y otros, tengan un comportamiento previsible.

Las organizaciones como partes de una sociedad mayor y constituida de partes menores: las organizaciones son vistas como sistemas dentro de sistemas. Dichos sistemas son complejos de elementos colocados en interacción, produciendo un todo que no puede ser comprendido tomando las partes independientemente.