Caracterización histórico contable de la Caja Real Subordinada de la villa de Santa Clara en los años 1689 1800

102

0

0

Texto completo

(2) Pensamiento.

(3) Pensamiento. “… pues cuando los pueblos no saben lo que fueron en su orijen, ni conocen las épocas de su ecsistencia pasada, mal podrán graduar el curso de su civilizacion y sus progresos, para ofrecer el cuadro de sus verdaderos adelantos…”.. Manuel Dionisio González Yanes, Primer Historiador de Santa Clara..

(4) Dedicatoria.

(5) Dedicatoria. A mis padres por su apoyo incondicional en todas las etapas de mi vida. Los quiero mucho..

(6) Agradecimientos.

(7) Agradecimientos. Ante todo quisiera agradecerle a Yumaisi González Ochoa, tutora de este trabajo y de gran parte de mis logros académicos. Por brindarme su sabiduría y su valioso tiempo. A Heidy Águila Zamora, por sus conocimientos y dedicación a la historia de nuestra ciudad. A todo el personal del Archivo Histórico de Santa Clara y de la Biblioteca Provincial, especialmente a Gladys Fulgueiras. Al investigador en historia local Marino García Machado. A Osiris, mi tía querida, por sacarme de tantos apuros. A Víctor, quisiera agradecerle por sus consejos y ojo crítico. A Jose por su amor, comprensión y contribución. Te amo. A mis padres por conducirme hacia el camino del saber y por motivarme cada día para seguir superándome. Por darme la vida y hacer de mí la persona que soy. A todo el resto de mi familia y aquellos que en el transcurso de mis estudios contribuyeron a mi formación: “Los profesores”. A Todos ustedes, personas maravillosas. Gracias, muchísimas gracias..

(8) Resumen.

(9) Resumen Resumen. La investigación en Historia de la Contabilidad se realiza fundamentalmente, a través de documentos escritos, estos son el testimonio del pasado y se conservan en los archivos. Entre los fondos que conserva el Archivo Histórico Provincial se encuentra el referido al Ayuntamiento de Santa Clara, que contiene las Actas del Cabildo desde su fundación, donde se recogen aspectos relacionados con la Caja o Arca Real Subordinada de la villa de Santa Clara. La villa de Santa Clara se fundó el 15 de julio de 1689, con una actividad económica fundamentalmente ganadera, se rigió en el orden administrativo y económico desde su fundación, al igual que las demás villas del país por las leyes u órdenes emitidas por la Metrópoli española, la que utilizaba las Cajas Reales como mecanismos de control y apropiación de los recursos en cada territorio americano bajo su dominio. El presente trabajo expone los fundamentos teóricos que sustentan la investigación y caracteriza la situación histórico-contable de la Caja Real Subordinada de la villa de Santa Clara, en los años 1689-1800. Se presenta la síntesis histórica de la villa de Santa Clara, la organización económico-administrativa y se definen los Fondos de la Caja Real y los principales elementos relacionados con el Arca de Tres Llaves; labor que permitió arribar a conclusiones y recomendaciones valiosas a considerar en investigaciones posteriores..

(10) Abstract Abstract. Research in Accounting History is mainly done through written documents; these are testimony to the past and are preserved in the archives. The funds, which retains the Provincial Historic Archive is referred to the City of Santa Clara, which contains the proceedings of the council since its inception, where different aspects related to the Fund or Subordinated Ark Royal in the town of Santa Clara. The village of Santa Clara was founded on July 15, 1689, with an economic activity mainly cattle, was governed in the administrative and economic since it was founded, like other villages in the country by the laws or orders issued by the Metropolis Spanish, who used the Royal Treasury as mechanisms of control and ownership of resources in each U.S. territory under their control. This paper presents the theoretical foundations that support research and historical situation characterized the accounting of the Royal Bank Subordinated of the town of Santa Clara, in the years 1689-1800. It presents historical synthesis of the town of Santa Clara, economic and administrative organization and defines the Royal Bank Funds and major elements related to the Ark of Three Keys, a task that allowed reaching valuable conclusions and recommendations to be considered in further research..

(11) Índice.

(12) Índice Índice. INTRODUCCIÓN. 1. DESARROLLO CAPÍTULO I: HISTORIA DE LA CONTABILIDAD. LAS CAJAS REALES DE INDIAS I.1. Desarrollo de la Contabilidad como ciencia e importancia del estudio de su. 5 5. historia I.2. La investigación en Historia de la Contabilidad. 11. I.3. Cajas Reales, mecanismo de control indiano. 20. CAPÍTULO II: CAJA REAL SUBORDINADA DE LA VILLA DE SANTA CLARA. 31. II.1. Síntesis histórica de la villa de Santa Clara. 31. II.2. Organización económico-administrativa de la villa de Santa clara. 43. II.3. Los Fondos de la Caja Real y el Arca de las Tres Llaves en la villa de. 51. Santa Clara CONCLUSIONES. 67. RECOMENDACIONES. 68. BIBLIOGRAFÍA ANEXOS.

(13) Introducción.

(14) Introducción Introducción La Historia de la Contabilidad es una disciplina, difícil y compleja, que forma parte fundamental de la historia económica y de la historia en general. Su campo de investigación se centra en el estudio de la evolución de las técnicas contables, los planteamientos de organización y dirección de las instituciones, en la significación, uso y alcance de los instrumentos mercantiles, funcionamiento de los mercados y otros, presentando los hechos de la forma más objetiva y real posible. Esta disciplina experimenta en la actualidad un auge notable en todo el mundo. Existen varias asociaciones que agrupan a los interesados por la materia; estos centros de investigación y asociaciones de historiadores de la contabilidad, convocan congresos y reuniones que se celebran regularmente, tratando temas como el financiamiento de guerras, estudio de la contabilidad bancaria, contabilidad monacal, contaduría del consejo de Indias, control de la metrópoli sobre las colonias y otros. Todos ellos basados en la búsqueda de libros de cuentas, legislaciones, cartas y demás materiales contenidos en los archivos de los diferentes países. Cuba no ha estado exenta de la motivación y desarrollo en esta área del saber contable. Desde el año 2004 el Departamento de Contabilidad y Finanzas de la Universidad Central “Marta Abreu” de Las Villas inició investigaciones al respecto. Estos trabajos se han dedicado principalmente a la búsqueda de fuentes histórico-contables en los Archivos Históricos de la Provincia de Villa Clara, entre los que pueden citarse, Búsqueda, descripción y exposición de las Fuentes Histórico- Contables de la Colección Coronado para la creación de una Biblioteca Digital Personalizada, EndNote (González y Hernández, 2008) y Fuentes histórico-contables en los Archivos Históricos de la Provincia de Villa Clara y el Archivo Personal Coronado (González, 2010). Los resultados de estas investigaciones permitieron definir nuevas vertientes de investigación en torno a la historia de la contabilidad villaclareña, con marcado énfasis hacia la historia de la Hacienda Pública Colonial. Entre los Fondos que conserva el Archivo Histórico Provincial se encuentra el referido al Ayuntamiento de Santa Clara. Esta colección contiene documentos con descripciones territoriales, recaudaciones municipales, inscripciones en el Registro de la Propiedad, 1.

(15) Introducción ventas, deslindes de terrenos, documentos confidenciales de la alcaldía municipal de Santa Clara, presupuesto, así como las Actas del Cabildo de Santa Clara desde su fundación. En estas últimas se recogen entre otros aspectos, los relacionados con la Caja o Arca Real Subordinada de la villa de Santa Clara. Las Cajas Reales eran organismos creados por España para controlar los nuevos territorios desde la Metrópoli. Se establecieron de forma gradual atendiendo a las necesidades de cada lugar y en dependencia del núcleo de población o donde por alguna razón había concentración de riqueza. Existían Cajas Reales de distintas categorías: las "principales" que eran administradas por oficiales Reales, generalmente ubicadas en las cabeceras de los Virreinatos y Gobernaciones y las "sufragáneas o subordinadas" dependientes de las primeras, en las que debía haber un oficial y como mínimo dos tenientes de oficiales. En el territorio cubano existían dos Cajas Reales principales, una en La Habana y la otra en Santiago de Cuba, subordinándose a la primera cinco Cajas Reales distribuidas en el resto del territorio; en Puerto Príncipe, Sancti Spíritus, San Juan de los Remedios, San Carlos de Matanzas y en la villa de Santa Clara; siendo esta última la que constituye el objeto de estudio de la presente investigación. Los documentos que conserva el Archivo Histórico Provincial en conjunto con otros existentes en la Biblioteca Provincial “José Martí” constituyen fuentes históricas de gran utilidad que permanecen contablemente inexploradas y ampliar su horizonte corresponde a conocedores de la profesión contable, lo cual constituye la situación problémica de la investigación y el problema científico a investigar está dado en buscar respuesta a la siguiente interrogante: ¿Qué elementos contenidos en las fuentes documentales conservadas en el territorio permiten caracterizar la situación histórico-contable de la Caja Real Subordinada de la Villa de Santa Clara, en los años 1689-1800? Como respuesta anticipada a esta interrogante se plantea la siguiente hipótesis: Si se consultan las fuentes documentales conservadas en el territorio se podrá caracterizar la Caja Real Subordinada de la villa de Santa Clara en los años 1689-1800,. 2.

(16) Introducción definiéndose desde una perspectiva histórico-contable el funcionamiento de este importante mecanismo de control. De acuerdo con lo anteriormente expuesto el objetivo general de la investigación es: Caracterizar la situación histórico-contable de la Caja Real Subordinada de la Villa de Santa Clara, en los años 1689-1800, para la construcción del pasado de este importante mecanismo de administración y control. De este se desprenden los siguientes objetivos específicos: Consultar la literatura especializada para sistematizar los fundamentos teóricos que sustentan la investigación propuesta.. Abordar los rasgos históricos y económicos esenciales en torno al surgimiento de la Villa de Santa Clara, para la elaboración del contexto histórico-contable en los años 1689-1800. Definir los principales mecanismos de administración y control contable, relativo a los fondos de la Caja Real y el Arca de Tres Llaves en la villa de Santa Clara. La investigación exigió recopilar documentación y evidencias, relacionadas con la Investigación en Historia de la Contabilidad y la revisión de las fuentes primarias contables conservadas en los archivos y bibliotecas, lo que indica la realización de un trabajo exploratorio para determinar dichas fuentes. Posteriormente se realizó una caracterización histórico-contable de la Caja Real Subordinada de la villa de Santa Clara a partir de las fuentes encontradas, por lo que se puede definir como una investigación exploratoria-descriptiva. Los resultados obtenidos permitieron un mayor conocimiento de la economía del territorio, desde una perspectiva histórico-contable, además de constituir el primer paso en la investigación de la Caja Real de esta Villa. El tema abordado en esta investigación, forma parte de una disciplina poco trabajada en materia contable, por lo cual constituye un paso de desarrollo e inmersión en investigaciones de connotación mundial y marcado carácter multidisciplinario. Aportando teóricamente un material que recoge los principales planteamientos en relación con la investigación en Historia de la Contabilidad y las Cajas Reales de Indias,. 3.

(17) Introducción así como la caracterización de la Caja Real Subordinada de la villa de Santa Clara, que puede ser consultado y utilizado por investigadores, profesores y estudiantes, en la elaboración de futuras investigaciones al respecto. El trabajo se ha estructurado en dos Capítulos, el primero que expone el marco teórico referencial con el título de “Historia de la Contabilidad. Las Cajas Reales de Indias”, se refiere a los períodos en el desarrollo de la contabilidad como ciencia, destacando la importancia del estudio de su historia. Posteriormente se desarrollan los principales planteamientos teóricos en relación con la investigación en Historia de la Contabilidad y luego se exponen los aspectos relacionados con las Cajas Reales de Indias, tratados por diferentes autores que han incursionado en el tema. En el segundo Capítulo se caracteriza desde una perspectiva histórico-contable la Caja Real Subordinada de la villa de Santa Clara en los años 1689-1800, distribuido en tres epígrafes, en el primero se expone la síntesis histórica de la villa de Santa Clara, en el segundo se describe la organización económico-administrativa y en el último, se definen los Fondos de la Caja Real y los principales elementos relacionados con el Arca de Tres Llaves. Se culmina con la presentación de las conclusiones y recomendaciones derivadas de la investigación, la relación de la bibliografía consultada y el grupo de anexos que complementan el desarrollo de cada capítulo. Entre estos últimos de especial interés para esta investigación, resulta un glosario de términos (Anexo Nro. 1), que contiene los principales vocablos de uso en la época estudiada, a partir del Diccionario de la Lengua Española de 1947 y que permiten el mayor entendimiento de los argumentos expuestos.. 4.

(18) Capítulo I.

(19) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias Capítulo I: Historia de la Contabilidad. Las Cajas Reales de Indias. Existe una nueva concepción de la historia y de sus tareas, que ha impuesto nuevas técnicas y métodos de investigación, pero también nuevas preguntas y nuevas necesidades de conocimiento, surgida entre los cambios que ocasionó la II Guerra Mundial en todas las esferas; sin embargo, el objeto, que es la historia del hombre, sigue sin cambios: todo sector de la actividad humana tiene que ser investigado y los historiadores, hombres que están en la realidad del presente, tienen la tarea de reconstruir e interpretar las sociedades del pasado (Sociedad Italiana de Historia de la Contabilidad, 2008). En el presente capítulo se refieren los cuatro grandes momentos en el desarrollo de la Contabilidad como ciencia, destacando la importancia del estudio de su historia a través de diferentes trabajos realizados en esta esfera. Posteriormente se desarrollan los principales planteamientos teóricos en relación con la investigación en Historia de la Contabilidad, teniendo en cuenta las principales vertientes, las fases en las que se divide una investigación histórica, así como las etapas en las que se divide la investigación en Historia de la Contabilidad. Finalmente se exponen las principales consideraciones de algunos autores referentes a las Cajas Reales, como mecanismo de control indiano.. I.1. Desarrollo de la Contabilidad como ciencia e importancia del estudio de su historia. La contabilidad es una actividad tan antigua como la misma humanidad; aparece en la historia de los pueblos como resultado de la expansión comercial y su estancamiento durante siglos se debe al lento progreso de estos. Las primeras civilizaciones establecidas sobre la tierra tuvieron que hallar la manera de dejar constancia de determinados hechos con proyección aritmética, que se producían con gran frecuencia y eran demasiado complejos para poder ser conservados en la memoria. Reyes y sacerdotes necesitaban calcular la repartición de tributos, y registrar su cobro por uno u otro medio, así como la organización de los ejércitos también requería un cálculo. 5.

(20) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias cuidadoso de las armas, pagos, raciones alimenticias, altas y bajas en sus filas (López, 2006). Este fenómeno histórico se distingue en cuatro grandes momentos en la historia de la disciplina contable (Mileti et al., 2001; citado en Casinelli, 2008: 31-33). Éstos son: 1. Período empírico: Comprende desde la Antigüedad y la Alta Edad Media hasta 1202, fecha del “Liber Abaci” de Leonardo Fibonacci de Pisa. Caracterizado por la inexistencia de sistemas contables complejos; existencia de preocupaciones contables desde los tiempos más remotos (se encuentran anotaciones contables entre los sumerios, egipcios, griegos y romanos) y la conexión entre el desarrollo de la contabilidad y las actividades económicas (en la Alta Edad Media se desarrolla una actividad mercantil floreciente que exige el perfeccionamiento gradual de la técnica contable que pasará de la Partida Simple al método de la Partida Doble). 2. Período de génesis y aparición de la Partida Doble: Se inicia con la revitalización del comercio como consecuencia de las Cruzadas, en el siglo XIII y se extiende hasta la publicación de la obra de Pacioli en 1494. Las características para esta etapa son: desarrollo de la Partida Simple y su posterior transformación en Partida Doble; crecimiento de la actividad comercial; expansión del comercio; desarrollo de las operaciones de crédito y nacimiento de las sociedades comerciales. 3. Período de expansión y consolidación de la Partida Doble, en el que no hay avances técnicos ni científicos de importancia que se extiende hasta la primera mitad del siglo XIX. Se pueden citar las características más notables como: extensión de los Principios de la Partida Doble (se difunde por toda Europa); progresivo perfeccionamiento de la misma; concepto de resultado periódico y de valuación de inventarios. 4. Período científico que comienza en el siglo XIX y se extiende hasta nuestros días. El pensamiento contable de este período puede dividirse atendiendo a las distintas corrientes doctrinales: doctrinas jurídico-personalistas, doctrinas contistas y neocontistas y enfoque económico. Se aprecia en la evolución de la disciplina contable que son tres los métodos en el arte de llevar cuentas: el primero, el que dictó la razón natural sin auxilio del arte; el segundo, el llamado de Partida Sencilla o 6.

(21) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias Simple; y el tercero, el que se denomina de Partida Doble (Jócano, 1793; citado en Hernández, 1981). Las anotaciones originarias, sin pauta ni sistema, producidas a capricho, evolucionaron hasta convertirse en un método, denominado Partida Simple o Cargo y Data, mediante el cual se llevaron cuentas a todos los deudores y a todos los acreedores, es decir a todas las personas con quienes el mercader tenía relaciones de crédito. Como estas operaciones se multiplican con el desarrollo del crédito, no le era fácil y conveniente al mercader anotarlos directamente en las cuentas que llevaba a las distintas personas con quienes trataba, y por ello empleó un cuaderno, al que llamó Cuaderno Diario, para anotar, día a día, todas la operaciones, una debajo de otras, en el momento en que se realizaban, y por la noche, cuando su establecimiento quedaba cerrado, las pasaba del Cuaderno Diario a otro, el Cuaderno Mayor, en el cual llevaba una cuenta a cada persona. Como lógica consecuencia del hecho de que había personas que le debían y personas que tenían a su haber o a quienes debía, el sistemático mercader hizo una innovación en el Cuaderno Mayor, consistente en la separación en dos columnas de ambas clases de valores, denominándolas en su inciso me debe y tiene a su haber. Esta sistemática anotación del mercader le permitía tener un control de sus créditos y sus deudas. La sencillez del procedimiento es tan evidente que no es necesario hacer esfuerzo alguno para comprenderla. No hay duda posible de que el mercader del siglo XV como lo hace el comerciante actual, atribuyó siempre suma importancia al dinero. Antes las facilidades de este instrumento de cambio las monedas eran escasas; el dinero consistía en moneda metálica casi exclusivamente, que el propio mercader conservaba en arcas o botijas de barro. Debemos suponer, por lo tanto, que el movimiento diario del dinero llegaba a un punto, en el cual no se sabía nunca con certeza cuanto había en las arcas, viéndose obligado su poseedor a contarlo con frecuencia, tratando de comprobar si le faltaba o le sobraba, de acuerdo con sus operaciones. (Fernández, 1943). La existencia del libro diario para Jócano (1973), constituye la principal diferencia entre el método de partida simple y el modo natural o primitivo de llevar las cuentas.. 7.

(22) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias La contabilidad por partida doble es la integración en un solo sistema de todo el juego de asientos y anotaciones contables. Fue concebida a finales del siglo XIII, como eslabón final del desarrollo de las diferentes técnicas dedicadas a satisfacer las necesidades de registro económico y financiero. El salto desde las fórmulas más perfectas y evolucionadas de la Partida Simple hasta la Partida Doble constituyó una auténtica revolución conceptual, un cambio de filosofía, que surgió posiblemente de forma espontánea, como consecuencia de las necesidades de información y control sentidas por los dueños de los libros. La suma algebraica de las cuentas de un empresario, es decir, la suma de los elementos positivos menos la suma de los elementos negativos de su patrimonio, expresaba el importe neto del mismo. Pero no había ninguna cuenta que reflejara esta cifra y que recogiera sus variaciones. La idea de la partida doble nació precisamente cuando a alguien se le ocurrió enfrentar el concepto global de patrimonio al conjunto desglosado de elementos patrimoniales concretos, que era lo único que se había tomado en consideración hasta entonces. Como consecuencia de esta idea, se llevaron a un lado, el Debe o Activo, todos los elementos positivos y negativos de que se componía el patrimonio, cada cual con su correspondiente signo, mientras que en el otro, el Haber o Pasivo, se consignó una nueva cuenta totalizando el importe global de dicho patrimonio, con la denominación de Capital con que habitualmente se la conoce hoy. De este modo, la contabilidad se convirtió en una ecuación, en la que la suma algebraica de los elementos patrimoniales constituye el primer término, que es igual al segundo, compuesto por la cuenta de Capital, cuenta que naturalmente puede desglosarse en varias, dando lugar al grupo generalmente denominado de cuentas de neto, es decir, la de Capital más las cuentas diferenciales (Hernández, 2005). Los principales criterios con relación a la contabilidad por partida doble están definidos por: Luca Pacioli (1494) en su “Tractatus Particularis de Computis et Scripturis”, Raymond de Roover (1937) en “Aux origines d'une technique intellectuelle: La formation et 'expansion de la comptanilié à partie double”, Fabio Besta (1891-1910) en su monumental obra “La Ragioneria”, Federigo Melis (1950) en “Storia della Ragioneria” y 8.

(23) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias Carlo Antinori (2001), en "Orígenes de la Partida Doble". A partir de lo planteado por las figuras antes expuestas, Hernández (2005) sistematiza la naturaleza del método por partida doble, separando lo que constituye el concepto, de lo que corresponde a la instrumentación y de los requisitos y prácticas formales. No hay dudas de que la contabilidad y su sistema de cuentas son de necesario uso en toda actividad humana, desde nuestros hogares hasta las más grandes empresas e instituciones, ya sean de carácter estatal, privado o religioso. La historia de todas estas actividades, puede ser estudiada y esclarecida por la Historia de la Contabilidad, a través del análisis de los registros y libros contables que han sobrevivido hasta nuestros días. Siendo necesario que sean los contadores, por sus profundos conocimientos de la profesión, quienes interpreten de forma correcta y particular las anotaciones exactas, precisas y cuantificadas de los libros de cuentas del pasado; el estudio e interpretación de estas fuentes, permite arrojar una luz muchas veces enteramente nueva e insospechada sobre hechos históricos que en ausencia de investigadores de profesión contable, habían sido explicados de manera errónea o insuficiente. El estudio de problemas del pasado y de las soluciones aplicadas mostrará el camino para poder solucionar problemas actuales o futuros, el estudio de las técnicas pasadas permitirá hallar vías de desarrollo no exploradas en su momento y el conocimiento de los errores del pasado nos ayudará a evitarlos en el futuro, por encima de estas utilidades prácticas que pueda tener la Historia de la Contabilidad en ciertos casos concretos, “…el papel que juega la historia en la vida humana es tan grande, tan inmenso, que querer reducirlo a la enunciación de unas utilidades determinadas, específicas, definibles y enumerables, parece un poco pueril y limitativo…” (Hernández, 2007). Entre las temáticas desarrolladas en las investigaciones histórico-contable, se encuentran las referidas a archivos históricos, contabilidad bancaria, relación entre colonias y metrópolis, venta de esclavos y contabilidad de costo. También se han realizado publicaciones en torno al Consejo de Indias, las Cajas Reales de Indias, su funcionamiento, regulaciones y personalidades importantes en el ámbito, que han dejado una huella en la historia contable, entre ellos se pueden citar:. 9.

(24) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias - Nuevo Método de Cuenta y Razón para la Real Hacienda en las Indias. La Instrucción Práctica y Provisional en forma de advertencias comentada (27 de abril de 1784), realizado por Alberto Donoso Anes (1999). El trabajo presenta como objetivo el estudio del Nuevo Método de Cuenta y Razón (Partida Doble), propuesto en 1780 por el Contador general de la Contaduría de Indias D. Francisco Xavier Machado Fiesco en 1780, para llevar las cuentas de las Cajas Reales, a través de la Instrucción Práctica y Provisional en forma de advertencias comentada (27 de abril de 1784). El análisis de esta Reforma posee un alto valor práctico, pues ella representa la primera experiencia, llevada a cabo en los dominios de ultramar y que sin duda aporta nuevos datos sobre el desarrollo contable español en el siglo XVIII, considerado hasta la actualidad pobre y de escaso interés doctrinal y práctico. - Doctrina Contable del siglo XVIII y su influencia en los proyectos de reforma contable de la época, realizado por Alberto Donoso Anes (2003). El trabajo comprende un análisis de la documentación contable de las Cajas Reales correspondientes al período 1785- 1790. Llegándose a entender cómo se llevó a cabo una de las más grandes y ambiciosas reformas administrativo-contables del siglo XVIII, así como la influencia que la doctrina contable de la época ejerció en el proyecto de reforma. - La Contaduría del Consejo de Indias: Reforma de 1760 e Instrucción de 1769, realizado por Manuela Domínguez Orta (2003). Consiste en un trabajo enmarcado en la segunda mitad del siglo XVIII, período que se caracterizó por las reformas llevadas a cabo por la dinastía de los Borbones tanto en los territorios peninsulares como indianos. El objetivo de este proyecto es dar a conocer el sistema de gestión y control de la Metrópoli sobre las Colonias. En él se estudia el Consejo de Indias desde una perspectiva organizativa y contable y se realiza una descripción de su evolución desde su creación en el siglo XVI, sus características y sus organismos dependientes, haciendo un análisis de su Contaduría, para lo cual se examinó la Reforma de la Contaduría del Consejo de Indias de 1760 y la Instrucción de 1769. - Las leyes de cuenta y razón recogidas en la legislación de Indias (1596 y 1681) y la disertación crítica del Contador General de Indias, D. Fco. Xavier Machado Fiesco (1780) a las recopilaciones, realizado por Alberto Donoso Anes (2008), titular de la. 10.

(25) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias Universidad de Sevilla. Los objetivos principales de este trabajo consisten en recoger los aspectos contables que se contemplan en las recopilaciones realizadas en 1596 y 1681 de las Reales Cédulas emitidas para regular la actividad de las Indias y el Consejo de Indias en primer lugar, el segundo lugar lo ocupa el análisis de la disertación crítica que el Contador General de Indias, D. Francisco Xavier Machado Fiesco (1780) realizaba sobre las leyes de cuenta y razón que se recogían en ellas. Estos trabajos muestran los avances alcanzados en la investigación referente a la administración de los territorios del nuevo mundo o Indianos como también se les conoce desde una perspectiva histórico-contable. No siendo estas las únicas temáticas investigadas también pueden citarse, evolución histórica de la contabilidad en China (Solas y Ayhan, 2009), reglamentaciones del control interno del Banco de San Carlos (Mayordomo y Peyró, 2008), impuestos sobre la renta de los eclesiásticos (Hernández Borreguero, 2008), normativa contable en la armada española (Guzmán, 2006) y otras, no solo en idioma español e inglés, además en italiano y alemán por citar algunos.. I.2. La Investigación en Historia de la Contabilidad. La Historia de la Contabilidad es una disciplina histórica, difícil y compleja, que forma parte fundamental de la historia económica, y más aún, de la historia en general. Tanto Hernández (2002), como Antinori (1998) citado en Ruíz (2003) coinciden en que su campo de investigación no se limita solo al estudio de la evolución de las técnicas contables, sino que penetra en los planteamientos de organización y dirección de las instituciones, en la significación, uso y alcance de los instrumentos mercantiles, en el funcionamiento de los mercados, etc., proporcionando una visión objetiva, o sea, presentando los hechos de la forma más real posible, tal como piensa el investigador que ocurrieron, desprovistos en lo posible de fantasías e interpretaciones personales no explícitas y, desde luego, de preferencias y sesgos ideológicos (Hernández, 2008). Por ello, difícilmente es posible una comprensión profunda y completa de los fenómenos. 11.

(26) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias económicos y sociales si no se estudian desde una óptica que incluya el enfoque histórico-contable. La investigación histórico-contable se realiza, fundamentalmente, a través de documentos escritos. Estos documentos son el testimonio del pasado y se conservan en los archivos, son las fuentes primarias, y están constituidos básicamente por libros de cuentas, balances, presupuestos y demás documentación contable. También son necesarias las fuentes secundarias, o sea, obras de tipo general o especializado que esclarezcan las circunstancias de lugar, época, etc., pues el historiador debe estudiar también el contexto de los hechos para adquirir elementos válidos para explicarlo, ya que estos solamente cobran su significado real insertos en su contexto, es decir: en el tiempo, lugar, ámbito social, económico, político y circunstancial en el que se produjeron. La investigación en los archivos requiere gran esfuerzo y en ocasiones es necesario que el investigador tenga conocimientos de paleografía1 e historiografía2, la falta de estos conocimientos, limita el trabajo de un buen número de interesados por la disciplina o hace que se vean obligados a dedicarse al estudio de épocas recientes, en las que los documentos están escritos en letra fácilmente legible, o bien, al estudio de textos y tratados contables. Para Hernández (2004) estas investigaciones de épocas recientes también “son interesantes y dignas de estudio, y constituyen una vertiente específica de la Historia de la Contabilidad”. Entre las investigaciones en las que se precisan de los conocimientos paleográficos e historiográficos, podría mencionar, el estudio de los documentos contables que son testimonio de civilizaciones desaparecidas como la hitita, la sumeria, la sirio-babilónica, la egipcia, la griega y la romana, en las que se precisa la investigación a través de las. 1. La paleografía (del griego palaios, antiguo, y graphe, escritura) es el estudio de la escritura antigua; es la ciencia. que tiene por objeto conocer y descifrar los escritos de épocas anteriores a la nuestra. 2. La historiografía es el registro escrito de la Historia, la memoria fijada por la propia humanidad con la escritura de su. propio pasado.. 12.

(27) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias inscripciones en tablillas de arcilla, en pergamino o incunables redactados en las celdas de los monasterios, en los almacenes de las compañías, así como en las sedes de los cambistas, en las torres de los castillos o en las cortes de los reyes, así lo exponen López (2006), Mileti et al. (2001), Salazar y Cedolin (2003), Morán (2006) y otros. Por otra parte, el trabajo de archivo presenta otras dificultades, como, por ejemplo, el que a menudo los documentos no estén catalogados o lo estén de forma imperfecta, ello obliga muchas veces, a tener cierta percepción y cierto conocimiento previo de los hechos, así como de su contexto y trámite administrativo, para poder saber a adónde han podido ir a parar los documentos de interés para el investigador, de ahí que el descubrimiento de un documento lleva al descubrimiento del siguiente, y así sucesivamente hasta conformar la investigación. Las principales vertientes a seguir en la investigación histórico-contable, según Hernández (2007), pueden ser las siguientes: 1. Estudio de la evolución de las técnicas contables, bien a partir de libros de cuentas o de tratados contables, con la consideración de las causas y efectos de los cambios producidos, las influencias recibidas y ejercidas de y sobre el exterior, así como las interacciones generadas en este aspecto, sin olvidar, en su caso, el estudio de las operaciones registradas en los libros; es decir, lo que se conoce corrientemente como historia de los hechos. 2. Estudio de la evolución del pensamiento contable, con su influencia e interacción con los hechos contables y la normativa contable. 3. Estudio de la normativa contable dictada por los gobiernos o instituciones de carácter público o privado. 4. Estudio de la profesión contable, con su formación, constitución de asociaciones de contables, etc. 5. Estudio biográfico de autores y personajes del mundo de la contabilidad. Las fases en las que se divide una investigación histórica, únicamente en la bibliografía consultada se encuentran citadas por Hernández (2008), en lo que el propio autor llama “como reflexiones puramente personales, ideas pensadas en voz alta, unos. 13.

(28) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias pensamientos de carácter práctico, sin acompañamiento de citas y referencias y que espera puedan servir de punto de reflexión a otros interesados, preocupados por estas cuestiones metodológicas”. Por la importancia de estas reflexiones en la labor metodológica de las investigaciones históricas y la limitada labor en esta área investigativa en Cuba se definen estas fases a partir de lo planteado por Hernández. De acuerdo con el concepto de que la historia es la disciplina que redescubre y presenta de forma ordenada los hechos del pasado, intentando explicarlos y averiguar su significación dentro de su contexto; se puede definir que la investigación histórica se desarrolla en dos fases: una, de búsqueda, descripción, análisis y exposición ordenada de los hechos y de su contexto, y otra, de interpretación o explicación de estos mismos hechos. Se entiende que las dos fases indicadas no son realmente etapas de un mismo proceso de investigación, sino dos formas distintas de entender la labor del historiador. Una investigación histórica completa debe comprender las dos fases: la descriptiva y analítica, y la interpretativa. Aunque ello no quiere decir, por supuesto, que hayan de rechazarse por incompletos o minusvalorarse los trabajos que solamente expongan y describan los hechos, o los que, por el contrario, solamente interpreten hechos ya expuestos anteriormente y no interpretados, o interpretados de manera distinta. No, todo lo contrario: si las investigaciones están bien realizadas serán muy estimables y dignas de consideración, aunque revistan un carácter incompleto o parcial en el aspecto indicado. Todo depende de su calidad y rigor científico. En la exposición de las investigaciones históricas se utiliza normalmente el método narrativo. Este es, por antonomasia, el método de exposición histórica y consiste en un relato por orden cronológico en el que se exponen los hechos junto con su explicación o interpretación. La existencia de un relato principal no excluye, por supuesto, la existencia de otros relatos colaterales que se relacionan y confluyen con el principal. La Historia de la Contabilidad estudia hechos únicos e irrepetibles, los cuales nunca llegan a ser conocidos a fondo por los investigadores, aun cuando estos hubieran sucedido en presencia de ellos. Porque lo que se presenta al conocimiento del investigador no es el hecho en sí, sino la representación que se hacen de él, es decir, la. 14.

(29) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias percepción que se recibe de estos hechos y que no tiene por qué ser exactamente la misma que la recibida por otros testigos, quienes posiblemente habrán percibido aspectos y matices que se escapan al investigador. De ahí que Hernández define las graves limitaciones que existen, inherentes a la propia naturaleza de los hechos históricos, para el conocimiento de los mismos, que podrían resumirse en las tres siguientes. Primero, hay que separar los hechos en sí de la representación que nos hacemos de ellos, que es lo que nos llega y lo que podemos estudiar y conocer. De tal manera, no podemos conocer directamente los hechos, sino sólo su representación, que puede ser, indiscutiblemente, percibida de forma distinta por cada observador. En segundo lugar la distancia temporal dificulta aún más el estudio y conocimiento de los hechos, pues su representación no la hemos percibido nosotros, sino que debe reconstruirse por medio de los testimonios históricos que buscamos y encontramos, pero que nunca nos pueden ofrecer la garantía de que sean los únicos, o los más acertados y apropiados. En cualquier caso, sea como fuere, tampoco podremos estar nunca seguros de que reflejan los hechos de forma completa, fiel, objetiva y veraz. Por último, la representación indirecta que nos llega a través de los testimonios históricos que utilizamos está desprovista del contexto, actitudes y planteamientos imperantes en su momento, en suma, de lo que podríamos llamar el espíritu de la época, del que nosotros en nuestra época estamos inconscientemente imbuidos y que informa sin que nos demos cuenta todas nuestras acciones, opiniones y valoraciones. Por ello, para intentar conocer los hechos que estudia, el historiador deberá reconstruir no sólo la representación indirecta de los mismos sino también el contexto y el espíritu de la época en relación con la clase de hechos de que se trate, pues este espíritu constituye el marco en el que los mismos se desarrollan y que en mayor o menor parte contribuye a configurarlos y a prestarles su naturaleza, razón de ser, motivación y circunstancia. La segunda fase de interpretación o explicación, de los hechos estudiados y presentados en la primera fase, reviste una importancia primordial en la investigación histórica, pues ella es la que otorga verdaderamente a los hechos, de su significado y 15.

(30) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias razón de ser. Ninguna investigación completa puede obviar la explicación de los hechos, incluso para permitir conocer éstos mejor, pues sin ella la descripción de los mismos resulta a menudo insuficiente para captarlos íntegramente. Es de gran importancia, que el investigador no mezcle ni confunda la descripción y análisis de los hechos con su interpretación, pues los primeros tienen que ser objetivos en la medida de lo posible, mientras la segunda acusa necesariamente un elevado componente subjetivo. El lector tiene que poder separar nítidamente el contenido de una y otra fase para saber a qué atenerse sobre el grado de fiabilidad de lo leído e, incluso, para poder dar otra interpretación distinta a los hechos expuestos por el historiador, de acuerdo con lo que entienda. A efectos prácticos, la interpretación de los hechos consiste fundamentalmente en buscar y exponer las relaciones de causa-efecto implicadas, es decir, la causa o motivación de los hechos estudiados, el objetivo que se pretendía conseguir con ellos y el efecto que habían producido. Asimismo, la explicación se extiende también a la influencia e interrelaciones con el contexto, así como las relaciones que puedan establecerse entre los diversos elementos que intervengan en el estudio, componiendo de esta manera una estructura de influencias recíprocas y relaciones interactivas. La interpretación de los hechos estudiados puede hacerse a partir de explicaciones concretas, formuladas a propósito para explicar el hecho que ocupa al investigador en cada caso o, por el contrario, a partir de teorías previamente establecidas, es decir, de explicaciones de carácter general que explican el porqué y el funcionamiento de las cosas en determinadas situaciones y en presencia de las condiciones establecidas. Los principales postulados sobre la metodología en la investigación histórico-contable han sido desarrollados en este epígrafe y constituyen una fuente teórica valiosa para la realización de estudios en Historia de la Contabilidad. La mayor parte de estos procedimientos metodológicos están definidos por Esteban Hernández, quien según Fernández (2000; citado en González., 2010) es el máximo impulsor de estas investigaciones en España y con un notado reconocimiento internacional. La Historia de la Contabilidad de acuerdo con Fernández (2000: 211-212) se comenzó a estudiar de forma sistemática a finales del siglo XIX. De acuerdo con Hernández. 16.

(31) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias (2004), pueden definirse claramente cuatro etapas en las investigaciones en Historia de la Contabilidad: la primera a Finales del siglo XIX, segunda Año 1937, tercera Año 1942 y la cuarta etapa a inicios de la década de 1980. En esta última ocurre el surgimiento de la llamada "Nueva Historia de la Contabilidad", que supone un elemento de progreso, al que hay que dar la bienvenida. Las nuevas ideas representan una ampliación formal del campo de interés del historiador contable hacia el campo sociológico muy interesante y enriquecedor. La “Nueva Historia de la Contabilidad" no constituye, en realidad, una escuela o un cuerpo unitario de doctrina, sino un conjunto variado de enfoques y formas de entender la disciplina…” (Hernández, 2002). Según Fernández (2000: 218-219) La “Nueva Historia de la Contabilidad” no es expresión de un planteamiento original y específico sino que se ha derivado de dos movimientos previos: primero, del paradigma crítico radical de la Contabilidad, que sostiene ideas con respecto a la no neutralidad de la contabilidad y que necesita de la historia para probar sus tesis y segundo, de los nuevos planteamientos historiográficos, en agrio debate con los planteamientos tradicionales que niega, entre otras cosas, la misma posibilidad de obtener un conocimiento objetivo de los hechos históricos. A partir de estos postulados de los dos movimientos inspiradores, la “Nueva Historia de la Contabilidad” se autodefine a través de las siguientes características principales: 1. Carácter multidisciplinario de las investigaciones. 2. Escasa o nula valoración de la investigación en archivos y del uso de fuentes primarias para la presentación de nuevos hechos históricos. Ello se debe a que no se cree en la posibilidad de obtener un conocimiento objetivo de estos hechos. Por esto se otorga una preferencia prácticamente absoluta a los trabajos que supongan una nueva interpretación de los hechos, aunque estos hechos sean ya conocidos. 3. Necesidad de encajar la investigación en un esquema teórico previo. Los hechos no hablan por si solos más bien deben ser utilizados para corroborar hipótesis previamente formuladas. 4. Poco aprecio de la investigación sobre cuestiones puramente técnicas de la contabilidad, sin trascendencia social.. 17.

(32) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias 5. Afanosa búsqueda de significación social relevante en las cuestiones investigadas y absoluto. desprecio. por. la. acumulación. de. conocimientos. considerados. insignificantes, de detallas vacíos de contenido, en lo que los nuevos historiadores definen como investigaciones con espíritu de anticuario. 6. Creencia exagerada, de acuerdo con lo anterior, en que la investigación histórica debe tener una utilidad práctica, concreta e inmediata. 7. Negación de que exista un proceso continuado y evolutivo de progreso bajo la presión de los requerimientos anteriores. La situación actual no es la mejor de las posibles y no debe ser juzgado como positivo todo lo que se estime que ha conducido a ella y como negativo todo lo que la ha obstaculizado. 8. Preferencia, en cambio, por el estudio de las situaciones de ruptura y de cambio estructural, institucional u organizativo. Todo ha de contemplarse a la luz del cambio o, mejor aún, de la ruptura. 9. Nula valoración de la investigación destinada a conocer quien fue el primero en descubrir o implantar determinada innovación. No se trata de esclarecer una cronología de inventores e innovaciones, como si la evolución histórica fuera una carrera en la que lo importante fuera averiguar quien llegó antes a la meta. Lo que interesa es hallar una explicación de las causas de las innovaciones y su trascendencia e interacción social. 10.. Dentro de este contexto, importancia de contextualizar la exposición de las. materias investigadas. 11.. Rechazo absoluto de la llamada concepción whig de la historia, es decir, de la. tendencia a juzgar los acontecimientos del pasado desde la óptica del presente. En la adopción de estos planteamientos antievolutivos han tenido especial importancia las ideas de Michel Foucault, que, de una manera u otra, han influido en casi todos los adeptos a la "Nueva Historia de la Contabilidad", ejerciendo en algunos de ellos un influjo tan fuerte que los ha configurado como un grupo específico dentro del conjunto (Hernández, 2002).. 18.

(33) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias Plantean Carmona, Ezzamel y Gutiérrez (2004) que, “a pesar de las posiciones tan diversas que sostienen, las dos aproximaciones han contribuido sustancialmente a elevar el rigor investigador en Historia de la Contabilidad, así como a fortalecer el programa de investigación en esta disciplina”. En resumen y de acuerdo con Fernández (2000), de una Historia de la Contabilidad entendida como Historia de las Técnicas Contables, se pasó a una concepción mucho más amplia, al entenderla como parte del tronco común de ciencias históricoeconómicas y ahora más recientemente a una concepción que se interesa sobre todo por las implicaciones e interacciones de la Contabilidad con el entorno social. Las tres concepciones siguen vigentes puesto que ninguna ha venido a expulsar la anterior, por el contrario se han enriquecido. La investigación en Historia de la Contabilidad experimenta un auge notable en todo el mundo en los últimos decenios, así lo reconocen Fernández (2000) y Hernández (2004). De acuerdo con la Sociedad Italiana de Historia de la Contabilidad (2008), “leyendo las páginas de los libros contables de siglos pasados e interpretando los apuntes de los acontecimientos administrativos realizados a lo largo del tiempo el investigador llega a leer el transcurso de la vida de los organismos empresariales y a dibujar el perfil del trayecto evolutivo que han recorrido en el curso de los decenios”. En numerosos países se han creado asociaciones o entidades que agrupan a los historiadores de la contabilidad, entre ellos se destacan: Australia, China, España, Francia, Estados Unidos, Gran Bretaña, Italia, Japón, México, Portugal y Turquía. Incorporado al trabajo de estas asociaciones se editan revistas doctrinales de Historia de la Contabilidad, entre ellas, The Accounting Historians Journal, editada en Estados Unidos; Contabilità e Cultura Aziendale, editada en Italia; De Computis, revista electrónica editada por la comisión de Historia de la Contabilidad de AECA en España y se organizan regularmente congresos y encuentros de historiadores de la contabilidad, entre los que se encuentran: World Congresses of Accounting Historians, organizados por la asociación de Estados Unidos; Encuentros de Trabajo de Historia de la Contabilidad, organizados bienalmente por la Comisión de Historia de la Contabilidad. 19.

(34) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias de AECA; Encuentro Internacional Luca Pacioli de Historia de la Contabilidad, organizado por AECA y la revista on-line De Computis. Si bien la Historia de la Contabilidad ha tenido un aumento de su importancia en el contexto. internacional,. coinciden. Rico. (2006). y. Hernández. (2006),. que. desafortunadamente América Latina no ha estado alejada de las modernas corrientes a favor de la Historia de la Contabilidad, con grandes insuficiencias investigativas, sin desconocer valiosos aportes que deben seguirse potenciando. Para iniciar el estudio en torno a la Historia de la Contabilidad en Cuba y por la importancia que reviste la localización de las fuentes para el investigador, se realizaron por parte del grupo de trabajo del Departamento de Contabilidad y Finanzas de la UCLV, investigaciones referidas a la búsqueda de fuentes histórico-contables en los Archivos Históricos de la Provincia de Villa Clara, entre ellas, González y Hernández (2008) y González (2010). El resultado de estas esclarece los caminos hacia dónde dirigir las investigaciones presentes, con marcado énfasis hacia la Historia de la Contabilidad en la Hacienda Pública Colonial Cubana.. I.3. Cajas Reales, mecanismo de control indiano. Las Cajas Reales eran organismos creados por España para controlar los nuevos territorios desde la Metrópoli. Se fueron creando de forma gradual, llegando a implantarse un gran número de oficinas. Su establecimiento se realizaba atendiendo a las necesidades de cada lugar y en dependencia del núcleo de población y riquezas del territorio (aumento de tráfico en un puerto, descubrimiento de nuevas minas, etc.); en función de estos factores, existían Cajas Reales de distintas categorías y el número de Oficiales Reales de cada una dependía de la categoría de la misma. Se podía distinguir dos tipos: las "Principales" que eran administradas por Oficiales Reales, generalmente ubicadas en las cabeceras de los Virreinatos y Gobernaciones y las "Sufragáneas o Subordinadas" dependientes de las primeras, en las que debía haber un Oficial y como mínimo dos Tenientes de Oficiales Reales (Donoso, 1999).. 20.

(35) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias El funcionamiento y la organización de las Cajas Reales, como expone Domínguez (2003) eran supervisados por el Consejo de Indias, máximo organismo encargado de los asuntos del Nuevo Mundo, a través de los Tribunales de Cuentas, que eran organismos intermedios entre las Cajas Reales y la Contaduría del Consejo de Indias. Entre las funciones de ésta última se encontraba la revisión de las cuentas de la Casa de Contratación, de las rentas gestionadas por los Consulados de Sevilla y Cádiz, y de las cuentas de las Cajas Reales de Indias enviadas por sus Oficiales Reales, como se muestra en el siguiente diagrama: Consejo de Indias. Contaduría del Consejo de Indias. Tribunales de Cuentas. Cajas Reales. Diagrama No 1. Organismos encargados de la Administración de los Recursos en el Nuevo Mundo. (Elaboración propia a partir de Domínguez, 2003) Según Donoso (1999), cada Caja tenía delimitado su distrito y recaudaban todo lo que correspondía a su demarcación, enviando el remanente a la Caja Real Principal. Las Cajas Reales Principales recaudaban lo que correspondía a su jurisdicción y por otro lado, recibían el remanente de los demás Cajas Sufragáneas dependiente de ellas, una vez cubiertos sus propios gastos. En contrapartida debían ayudar a sostener los territorios menos ricos, que no podían autoabastecerse, mediante el envío periódico de fondos. Después de realizar esta redistribución el sobrante se remitía a la Caja de la capital del virreinato y de ahí se embarcaba hacia la metrópolis. Este análisis el propio autor lo presenta resumido en un diagrama, titulado Flujo de Información y Caudales de las Cajas Reales, el cual se muestra a continuación:. 21.

(36) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias. Diagrama No 2. Flujo de Información y Caudales de las Cajas Reales. (Donoso, 1999). Sin embargo de este sistema organizativo, no dejaban de existir conflictos entre las partes, ya que algunas veces se producían intromisiones por parte de una Caja en el distrito correspondiente a otras (Donoso, 2008). Las Cajas Reales desempeñaban por tanto una doble función: realizar los pagos autorizados y recaudar los derechos reales que reconocían bajo la denominación de “ramos”. De acuerdo con Donoso (1999), la clasificación de los distintos ramos es diversa y obedecía a distintos criterios: A) Según el procedimiento de recaudación y administración: Ramos recaudados y administrados directamente por las Cajas Reales:. 22.

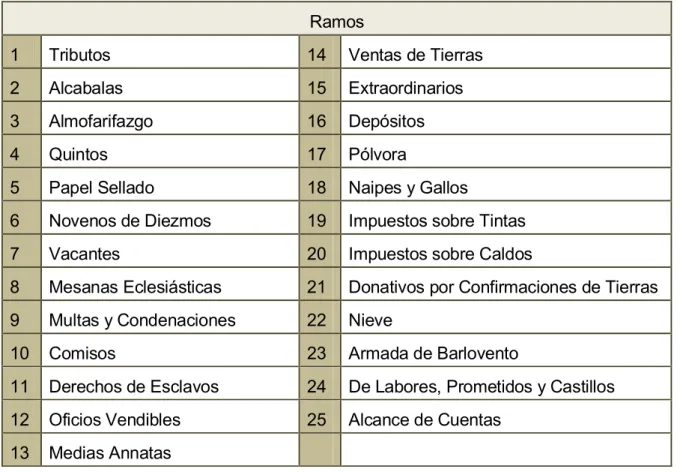

(37) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias - Por los Oficiales de la Caja Real. - A través de Tenientes Subalternos. Ramos arrendados o adjudicados en subasta pública. Ramos llevados por administraciones separadas. - Encabezamientos. B) Según la certeza de la cantidad a recaudar: Ramos de cantidad fija o conocida de antemano. Ramos eventuales. C) En función de la naturaleza de los ingresos y gastos: Ramos de la Masa Común que eran aquellos cuyas recaudaciones se destinaban para sufragar los gastos generales de las Cajas Reales. Ramos Particulares de la Real Hacienda, denominación que se les daba a aquellos ramos que tenían un peculiar destino, distinto de los de la masa común, y cuyas cargas disminuían directamente el ramo mediante un cargo en, su cuenta. Ramos Ajenos a la Real Hacienda que eran los que entraban en las tesorerías Reales por la especial protección que el Monarca les daba y de su recaudación se ocupaban los oficiales de las Cajas Reales. Domínguez (2003), a partir del estudio sobre La Contaduría del Consejo de Indias, al analizar las cuentas de la Caja Real de Guatemala, deja constancia de otra clasificación de los ramos. Según la autora, las cuentas se encontraban separadas por ramos, que a su vez se dividían en dos cuadernillos: “cargos del ramo (...)” y “datas del ramo (...)”. Las cuentas del año 1771 estaban compuestas por veinticinco ramos que se muestran en la siguiente tabla:. 23.

(38) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias Ramos 1. Tributos. 14. Ventas de Tierras. 2. Alcabalas. 15. Extraordinarios. 3. Almofarifazgo. 16. Depósitos. 4. Quintos. 17. Pólvora. 5. Papel Sellado. 18. Naipes y Gallos. 6. Novenos de Diezmos. 19. Impuestos sobre Tintas. 7. Vacantes. 20. Impuestos sobre Caldos. 8. Mesanas Eclesiásticas. 21. Donativos por Confirmaciones de Tierras. 9. Multas y Condenaciones. 22. Nieve. 10. Comisos. 23. Armada de Barlovento. 11. Derechos de Esclavos. 24. De Labores, Prometidos y Castillos. 12. Oficios Vendibles. 25. Alcance de Cuentas. 13. Medias Annatas. Tabla No 1: Ramos que componen las cuentas de la Caja de la Real Hacienda de Guatemala del año 1771. (Domínguez, 2003) Cada Caja tenía asignado un mínimo de tres funcionarios principales (Donoso, 2008), aunque, en un principio, eran cuatro los denominados Oficiales Reales, nombre genérico que se le dio a los representantes de la corona en aquellos dominios, estos eran: Factor, Veedor, Tesorero y Contador. Las tareas propias y principales de estos Oficiales se referían a la gestión de la Hacienda Real, recaudando y custodiando en común y de forma colegiada todo lo que pertenecía a la corona, sin intervenir para nada en los asuntos propios del Gobierno y realizando su cometido con absoluta independencia (Donoso, 1999). Estos Oficiales debían emitir un informe sobre el resultado de su verificación y remitir anualmente un duplicado de las cuentas de las Cajas Reales a la Contaduría del Consejo (Domínguez, 2003).. 24.

(39) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias Uno de los puntos principales de la administración, como lo especifica Escalona Agüero en su Gazofilacio Real (1647), era "El cobrar a tiempo y pagar a tiempo...". (Citado en Donoso, 2008). Por este motivo y para no ocasionar quebrantos en las Cajas Reales, de forma que se quedasen sin dinero para poder realizar sus pagos, se les otorgaba el poder para rematar, en caso necesario, los bienes y de esta forma cobrar las deudas que tenían con la Hacienda Real. Teniendo en cuenta el criterio de Donoso (2008), a pesar de que todos los Oficiales Reales tenían una función común que era la de la buena administración y velar por los intereses de la Corona, cada uno de ellos desempeñaban tareas específicas que valen destacar: El Contador ejercía una misión de control sobre lo que entraba y salía de la Caja; certificaba y cuidaba de los papeles y ordenaba las libranzas. Debía llevar cuenta detallada de lo que entraba en poder del tesorero y del factor para hacerles sus cargos correspondientes. El Tesorero cuidaba del Tesoro, recibía los cobros y efectuaba los pagos que se le libraban. El Factor tenía a su cargo todo lo relacionado con los ingresos en especie de la Real Hacienda; era un gerente real de negocios, mantenía una constante relación con los otros factores y la Casa de la Contratación de Sevilla mediante los intercambios que se realizaban, tenían a su cargo los almacenes donde se depositaban las mercancías pertenecientes al Rey, o bien las mercancías que se confiscaban así como su posterior venta. Además custodiaban los almacenes de armas y las municiones. El Veedor era el Oficial Real que acompañaba a cada expedición al objeto de recaudar la parte que correspondía al rey. Cuando este tipo de actividades disminuyeron o desaparecieron, limitaron sus tareas a velar por los intereses reales en lo referente a fundiciones. Como dijimos anteriormente este cargo se fusionó con el del factor en el cuarto decenio del siglo XVI.. 25.

(40) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias Además de estos cargos, existían otros como eran los Tenientes de Oficiales Reales, los cuales en casos de ausencia, bien por enfermedad o por otras causas como viajes forzosos de los Oficiales Reales, los sustituían en sus funciones. Desde un principio, fue constante, la desconfianza hacia la actuación de los representantes de la Corona y de sus ministros, lo que dio lugar a que se reforzara la seguridad de las riquezas recaudadas, bien por medio de las fianzas que tenían que pagar, o bien mediante el establecimiento en las Cajas Reales de un Arca de Tres Llaves. En 1528, por Real Cédula, se ordenaba que se hiciese un arca de madera fuerte, barreada, con tres llaves cada una de las cuales debería estar en manos de cada oficial. "Las llaves de esta caja y sus cerraduras no han de ser iguales, sino de diferentes hechuras y guardas, para su mayor seguridad" (Escalona Agüero, 1647; citado en Donoso, 2008). La responsabilidad corría a cargo de los tres oficiales reales, pero con mayor intensidad sobre el tesorero, lo cual levantó alguna polémica, que dio lugar a la promulgación de una Real Cédula en la que se establecía la igualdad de responsabilidad. Esta arca no sólo era obligatoria en las Cajas Reales, sino también en determinados lugares donde la recaudación era significativa. Así se establecieron en los puertos, Aduanas y en las Casas de Fundición de los metales preciosos. Para su mayor seguridad el arca debería estar colocada en una habitación, así mismo, con tres cerraduras, cuyas llaves estarían, igualmente, en poder de los tres oficiales. El cofre se debía abrir como mínimo un día (sábado) a la semana para introducir en él lo recaudado. Antes de introducir los metales preciosos en el arca se debían pesar y contar en presencia de todos los Oficiales Reales y el Escribano de la Real Hacienda, y asentarlo en un libro común donde debía firmar, mancomunadamente, todos los Oficiales Reales siempre en presencia del pagador. Además del Real Erario, el arca contenía libros, marcas y punzones, pesos y balanzas entre otras cosas. Los únicos que podían, por tanto, manipular el contenido del arca eran los Oficiales Reales siempre en presencia de todos ellos. Además debían hacer juramento, dando fe de que lo que se había introducido en el arca era lo que verdaderamente correspondía y que en ningún momento se habían adueñado de nada (Donoso, 2008). Esta medida reducía a un mínimo las posibilidades de fraude, pues se consideraba más difícil cometer 26.

(41) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias un error o fraude actuando en compañía, con el resto de los Oficiales Reales, que de forma individual. Para poder cumplir a cabalidad su cometido, los Oficiales Reales, debían llevar una serie de libros, que fueron cambiando con el paso del tiempo. Las primeras noticias que se tienen de los libros de cuentas (Donoso, 2008), han sido encontradas en la Instrucción que se les daba a los Oficiales Reales cuando eran destinados a Las Indias, donde se hacía mención a la forma de proceder de los Oficiales Reales y los libros particulares que estaban obligados a llevar. Se reconoce además que en épocas anteriores se llevaba un sistema de libros particulares por oficios, mediante el método de partida simple o de cargo y data. Con el paso del tiempo, los libros se fueron multiplicando según fuesen los efectos materiales, dinero, personas, etc. Pero aun así, la seguridad de los caudales, era difícil de conseguir, debido a que los Oficiales Reales actuaban de forma independiente unos de otros. A través de los libros se seguían los pasos de todo el proceso y se detectaban los fraudes; pero no sólo servían de prueba, en caso de irregularidades, sino que constituían, al mismo tiempo, un canal de comunicación abierto con la Administración Central (metrópoli). Dichos instrumentos contables, por un lado, conferían un poder ejecutivo a los Oficiales Reales y por otro lado, tenían fuerza probatoria de la actuación de sus titulares y por ello delimitaban la responsabilidad que cada uno de ellos asumía, desde el punto de vista contable, en base a la cual debían actuar. Los libros y las cuentas se consideraban como un instrumento eficaz para el control, convirtiéndose en delatoras de esa actuación como expresó. Escalona (1647; citado en Donoso, 2008): "La cuenta es sombra de la. administración, espía de sus pasos, freno de sus excesos y celadora de su proceder". El libro, denominado "Común" o "General" (Donoso, 2008), era donde se asentaban todas las partidas de cargos (en la primera mitad) y datas (en la segunda mitad), firmándolas todos los oficiales, con indicación de su procedencia así como su fecha. Dicho libro debía introducirse en el arca, en presencia del Presidente y Oficiales pero, previamente, estaban obligados a cumplir unos requisitos formales como eran contar y enumerar todas sus. 27.

(42) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias hojas, rubricando cada una de ellas por todos, y tanto al final como al principio se debería indicar el número de sus páginas. La Real Cédula que recogía la implantación de este libro, no señalaba si debía llevarse conjuntamente con los ya implantados, de esta forma se establecía un libro común para todos los oficiales y con él, el denominado método común. Pero, al mantenerse los libros particulares o por oficios, se creaba cierta confusión entre los responsables de la Real Hacienda, llegando a llevarse un método mixto entre común y particular. Tal situación desembocaría en la promulgación de una Real Cédula de 26 de mayo de 1570 donde se especificaban, claramente, los libros que debían llevar los Oficiales Reales. Los registros contables que se realizaran en él, se debían hacer siguiendo el criterio de entradas y salidas de caja, mediante la utilización del método de Cargo y Data; el cual, sin embargo, no estaba regulado por ley alguna, donde se indicase qué era lo que debía considerarse un cargo y qué una data, cuál debía ser su funcionamiento y qué información mínima debía contener cada registro. Según Donoso (1999), por libros particulares se entendía a los utilizados Oficiales Reales para realizar su cometido, estaban obligados a llevar tres libros de cuentas que eran: Libro Manual: donde se registraban los asientos, utilizando en cada uno de ellos los términos «Cargo en» y «Abono a» precediendo el nombre de la cuenta que se cargaba y abonaba respectivamente, las partidas se trasladaban al libro mayor y libro de caja posteriormente, los cuales estaban dispuestos para cumplir con funciones diferentes, tal y como se muestra a continuación: Libro Mayor: En él se incluían, de forma individual, todas las Cuentas (ingresos y gastos de los distintos Ramos) utilizándose las expresiones «debe y haber», el debe a la izquierda y el haber a la derecha, en dos páginas enfrentadas, tal como se sigue llevando hoy día. Libro de Caja: En él se recogía todo lo que se recibía o cobraba en las Cajas Reales, abriendo una cuenta para cada especie, llegando a distinguirse entre caja monedas, plata fuerte, alhajas preciosas, efectos existentes, papel sellado, etc. siendo un aspecto a destacar de este libro el que no sólo recogía los cobros en moneda y los efectos de valor entregados en las Cajas para el pago de los derechos Reales, sino que también incluía los 28.

(43) Capitulo I: Historia de la Contabilidad. Las Cajas Reales de Indias derechos de cobro del propio año (Diversos deudores) e incluso los derechos de años, anteriores o rezagados. Estas cuentas eran agrupadas en el índice, bajo la denominación de “Cuentas Generales”, para distinguirlas de otras que se abrían a aquellas personas, receptores, corregidores, subalternos, etc., que por motivos de recaudación de los derechos reales dependían de la Caja Real, considerándolas. como “Cuentas. Subaltemas”. Los Cargos suponían una entrada en las Arcas de la Real Hacienda, pero lo característico de este método era la ausencia del reconocimiento de los derechos de cobro y de las existencias, llevándose ambas cuestiones de forma extracontable por medio de relaciones juradas, sobre las que no se tenían ningún control, llegando a convertirse, en etapas posteriores, en una preocupación para la Real Hacienda. En las Datas se recogían las salidas mediante pagos o libramientos que el contador ordenaba al tesorero, como por ejemplo las nóminas y pensiones (Donoso, 2008). Todos estos libros coexistían con los Libros Auxiliares, los cuales se fueron estableciendo para reforzar el control en determinados actos de los Oficiales Reales, más que para agilizar la información contable. Algunos de los libros auxiliares, como por ejemplo el “Libro de Tributos”, a su vez, estaban respaldados por otro denominado “Libro de Tasaciones”, libro que aportaba, básicamente, información extracontable. Recogía, por zonas territoriales, el montante total de lo “debido recaudar”. El libro debía permanecer en el arca de las tres llaves, estando todo a cargo del Tesorero. Una copia del libro debía estar en manos del Presidente y Oidores de la Audiencia, de esta forma a la hora de tomar las cuentas, se podía comprobar si la recaudación se había ajustado a lo establecido en el libro, indagando si existía algo fuera del Arca, evitando fraudes. Este libro de tasaciones venía a reforzar la lucha contra el fraude que se venía estableciendo con el resto de los libros, ya implantados y que estaban obligados a llevar. El motivo principal para que las leyes establecieran esta tipología de libros, era por la necesidad de distinguir los valores de cada uno en particular, con sus cargas peculiares, pudiendo así determinar el líquido resultante. De esta forma se facilitaba el camino para la posterior ordenación de la cuenta a final de año. Estos libros se consideraban necesarios. 29.

Figure

Documento similar