Informe Final Sobre la Modalidad de Grado en la Contraloría Municipal de Ibagué

51

0

0

Texto completo

(2) 2. INFORME FINAL SOBRE LA MODALIDAD DE GRADO EN LA CONTRALORIA MUNICIPAL DE IBAGUÉ. CARLOS AUGUSTO GARCIA HERNANDEZ. INFORME FINAL DE OPCION DE GRADO PARA OPTAR POR TÍTULO DE GRADO DE CONTADOR PÚBLICO. ASESORES NAYDU ALVAREZ GIRALDO Coordinador de Practicas MIGUEL ANGEL RIVERA Asesor Metodológico. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA MODALIDAD DE GRADO: CONTRALORÍA MUNICIPAL DE IBAGUÉ IBAGUÉ – TOLIMA 2016.

(3) 3. Dedicado a:. Este informe está dedicado inicialmente a la Universidad Cooperativa de Colombia en general y a la Contraloría Municipal de Ibagué que hicieron posible este logro gracias a la formación académica y personal brindada..

(4) 4. AGRADECIMIENTOS. Los autores del presente informe agradecemos a:. A Dios por habernos permitido este logro. A nuestros Padres por el apoyo incondicional día a día y en todo momento. Al Docente asesor Miguel Ángel Rivera, que gracias a su conocimiento y paciencia logró que podamos terminar este informe sobre la modalidad de grado. A la Contraloría, que por medio del convenio fue posible la práctica empresarial social y solidaria en este ente de control. A todas las personas que nos brindaron de su apoyo de una u otra forma en el transcurso de la práctica como modalidad de grado..

(5) 5. TABLA DE CONTENIDO 1. Contenido. 1. PRESENTACIÓN DE LA EMPRESA ............................................................................. 11 1.1. RESEÑA HISTORICA: ........................................................................................... 11. 1.2. MISION................................................................................................................... 13. 1.3. VISION ................................................................................................................... 13. 2. DIAGNOSTICO DE LA EMPRESA ................................................................................ 14. 3. OBJETIVOS Y JUSTIFICACION DE LA PRÁCTICA ..................................................... 16 3.1. Objetivo General ..................................................................................................... 16. 3.2. Objetivos Específicos ............................................................................................. 16. 3.3. JUSTIFICACION .................................................................................................... 17. 4. MARCO TEORICO ........................................................................................................ 19 4.1. Tipos de auditoria ................................................................................................... 19. 4.2. Los componentes de las auditorias ......................................................................... 21. 4.3. Componente control de Gestión ............................................................................. 21. 4.3.1. Componente control de resultados .................................................................. 23. 4.3.2. Componente control financiero y presupuestal ................................................ 23. 4.4. Tipos de hallazgos .................................................................................................. 25. 4.5. Matriz de ponderación en la calificación de la gestión fiscal ................................... 27. 4.6. Concepto de Fenecimiento ..................................................................................... 27. 4.7. Calificación Final..................................................................................................... 28. 4.8. Entes auditados ...................................................................................................... 29. 5. DISEÑO METODOLÓGICO........................................................................................... 30. 6. Cronograma de actividades ........................................................................................... 32. 7. Presentación y análisis de los resultados....................................................................... 35 7.1. RESULTADOS DE LA AUDITORIA A LA INSTITUCIÓN EDUCATIVA TAPIAS ..... 35. 7.2. Verificar los inventarios de la institución educativa san isidro. ................................ 41. 7.3 Brindar colaboración en el proceso de redacción del informe anual de finanzas públicas. ............................................................................................................................ 42 7.4 Asistir el proceso de organización de los papeles de trabajo de todas las auditorías realizadas durante el año. ................................................................................................. 47 8. Recomendaciones ......................................................................................................... 48. 9. Conclusiones ................................................................................................................. 49. 10. Referencias ................................................................................................................ 50.

(6) 6. RESUMEN EJECUTIVO. En el tiempo que se realizó la práctica empresarial y solidara como modalidad de grado hecha en la Contraloría Municipal de Ibagué, se realizaron actividades de apoyo a los distintos auditores asignados según la necesidad, se tuvo el honor de haber contribuido en el apoyo a dicho ente de control ya que así se adquirieron más conocimientos sobre las auditorias manejadas y realizadas en el ámbito público; enriqueciéndome de esta forma en conocimientos y experiencia en cuanto al tema de auditorías.. Durante la práctica en el ente de control ya mencionado se apoyaron distintos procesos de auditorías, los cuales detallare a continuación:. Auditoria Regular a la Institución Educativa Tapias el cual se emitió un dictamen integral el cual está conformado por la revisión a tres (3) componentes los cuales fueron de gestión, resultados y financiero. Toda esta revisión anterior para realizar un informe final sobre el estado actual de la institución educativa tapias.. Revisión de inventarios a la Institución Educativa San Isidro para corroborar que lo reflejado en los libros de inventarios en realidad si estuviera en físico y que se estuviera usando para el beneficio de los estudiante y de los docentes de este plantel educativo.. Apoyo a la redacción del Informe Anual De Finanzas Publicas, el cual fue presentado ante el concejo municipal de Ibagué. Dicho informe implicaba la compilación las auditorías realizadas a las entidades descentralizadas del municipio de Ibagué, estas entidades son:.

(7) 7. . Unidad De Salud De Ibagué U.S.I.. . Administración Central Del Municipio De Ibagué. . Banco Inmobiliario Gestora Urbana De Ibagué.. . Hospital San Francisco. . IBAL S.A. E.S.P.. . Instituto Municipal Para El Deporte Y La Recreación De Ibagué “IMDRI”. . Instituto De Financiamiento, Promoción Y Desarrollo De Ibagué - INFIBAGUE. Apoyo a la organización de los papeles de trabajo de las auditorias las cuales acompañe y demás las cuales son de vital importancia ya que estos son los soportes donde demuestra la confiabilidad de la información..

(8) 8. LISTADO DE TABLAS Y FIGURAS. 1. Listado de Tablas Tabla 1. Ponderación de la calificación a la gestión fiscal. ............................................................ 27 Tabla 2. Calificación del fenecimiento de la cuenta. ................................................................... 28 Tabla 3. Calificación final a la Gestión Fiscal ............................................................................. 28 Tabla 4. Matriz Evaluación de la Gestión Fiscal .......................................................................... 36 Tabla 5. Matriz Control de Gestión ............................................................................................ 36 Tabla 6. Matriz evaluación Control Financiero ............................................................................ 37 Tabla 7. Cuadro Tipificación Observaciones De Auditoria ......................................................... 41.

(9) 9. 2. Listado de Figuras Figura 1. Logo Contraloría Municipal de Ibagué 2015 ................................................................. 11 Figura 2. Estructura orgánica. ................................................................................................... 15 Figura 3. Fases en el proceso de auditoría. .................................................................................. 32 Figura 4. Actividades correspondientes al mes de Septiembre de 2015 ........................................... 33 Figura 5. Actividades correspondientes al mes de Octubre de 2015 ............................................... 33 Figura 6. Actividades correspondientes al mes de Noviembre de 2015 ......................................... 33 Figura 7. Actividades correspondientes al mes de Diciembre de 2015 ............................................ 34 Figura 8. Actividades correspondientes al mes de Enero de 2016 .................................................. 34 Figura 9. Logo Gestora Urbana ................................................................................................. 43 Figura 10. Logo IMDRI ........................................................................................................... 44 Figura 11. Logo Administración Central .................................................................................... 44 Figura 12. Logo IBAL S.A ....................................................................................................... 45 Figura 13. Logo Hospital San Francisco. .................................................................................... 45 Figura 14. Logo INFIBAGUE................................................................................................... 46 Figura 15. Logo U.S.I. ............................................................................................................. 46.

(10) 10. INTRODUCCION. En el presente informe se rinde cuenta de todo lo realizado durante la práctica en la Contraloría Municipal de Ibagué, brindando apoyo a diferentes equipos auditores y contratistas en la revisión exhaustiva de documento que hacían parte del proceso de auditoria regular. Las auditorias se basan de acuerdo a un cronograma de actividades el cual establece la dirección técnica de control fiscal;. para el proceso se toma en cuenta: la revisión al. componente de gestión, entre este componente la revisión a los contratos celebrados por la entidad auditada. En el proceso de auditoria también se toma en cuenta el componente de resultados, en este componente se revisa que en el año inmediatamente anterior o en lo va de ese año estén cumpliendo con las metas propuestas para el desarrollo y evolución del plantel o entidad. Finalmente en el componente financiero se revisa y verifica que todo lo reflejado en los estados financieros sea verídico y que también este registrado en la plataforma del SIREC.. Algo que se debe de tener en cuenta en este ente de control al momento de hallar faltas graves es saber darle el tratamiento y diferenciar que tipo de falta es si es administrativa, fiscal, disciplinaria y penal para así mismo darle tratamiento y realizar los respectivos traslados para la entidad correspondiente realice el proceso acusatorio o de responsabilidad..

(11) 11. 1 PRESENTACIÓN DE LA EMPRESA Figura 1. Logo Contraloría Municipal de Ibagué 2015. Fuente: (Alcaldia Municipal de Ibagué, 2016). 1.1. RESEÑA HISTORICA:. En la reseña histórica de la contraloría municipal de Ibagué se remite a la época del descubrimiento y conquista de América, la vigilancia se ejercía sobre los bienes del Monarca y no sobre los bienes del estado, a través del Lugarteniente de los Contadores Mayores de Castilla quien era designado por la Corona. En épocas de la colonia se crea el Tribunal de la Real Audiencia de Santo Domingo, órgano, que entre otras funciones, se encargaba de vigilar a los altos funcionarios de la corona y fiscalizar a los virreyes. En el año 1604 se crear los Tribunales de Cuentas, que hicieron las veces de las Contralorías territoriales en los virreinatos, capitanías y presidencias. Cerca de 1821, cuando se constituye la República de Colombia, el General Santander se encarga de impulsar la Ley Principal contra los Empleados de Hacienda, la cual consideraba medidas drásticas, inclusive la pena de muerte, para los funcionarios a quienes se les probara haber efectuado fraude o malversación de los bienes. Posteriormente la Constitución del.

(12) 12. Socorro, consagraba que las cuentas del tesoro público se imprimirían cada año, para que la comunidad se enterara en que se gastaban los tributos. El Libertador por su parte, encomendó el manejo y control presupuestal al Tribuna Mayor de Cuentas y a la Superintendencia General de Hacienda, ejerciendo esta última, funciones de Contraloría. En 1832 se revive la Contaduría General de Hacienda, la cual es remplazada en 1847 por una Corte de Cuentas, entidad que igualmente es remplazada en 1850 por la Oficina de Cuentas. En 1873 se expide el Código Fiscal, que instaura nuevamente la Corte de Cuentas, la cual es conformada por Magistrados elegidos por el Senado de la República y la Cámara de Representantes. La ley 60 de 1922 autorizó al gobierno del presidente Pedro Nel Ospina para “Contratar en el exterior y hacer venir al país cinco expertos en asuntos de administración pública”, Edwin Walter Kemmerer presidió esta misión y en dos meses a partir del 10 de marzo de 1923 se entregaron las recomendaciones que dieron origen a la ley 25 del Banco de la República; la ley 31 sobre número y nomenclatura de los ministerios, la ley 45 de la Superintendencia Bancaria, y Ley 42 que creó el Servicio Nacional Administrativo de Departamento de Contraloría como un organismo independiente de los demás departamentos administrativos. La creación de la Contraloría obedeció a situaciones coyunturales que obligaban a la formulación de un sistema de control fiscal uniforme, como los 25 millones de dólares recibidos de Estados Unidos por la venta de Panamá y la presencia de grandes empresas estadounidenses en el país. Con motivo de lo anterior se expide la Ley 42 de 1923 que creaba el departamento de Contraloría y mediante Acuerdo 11 de marzo 3 de 1942 se crea una oficina de contabilidad y control fiscal que se denominó Contraloría Municipal de Ibagué y se le.

(13) 13. señalaron sus funciones, encargada de fiscalizar el recaudo e inversión de los fondos, la ejecución de los presupuestos Municipales y contabilizar los fondos y bienes del municipio y de conceptuar sobre su legalidad y conveniencia por medio de informes que rinde al Concejo Municipal de Ibagué.. Con la Constitución Colombiana de 1991, el Control Fiscal. queda posterior y selectivo, eliminando el Previo y perceptivo. La Ley 42 de 1993 y sus complementarias 610 de 2000 (Responsabilidad Fiscal) y 678 de 2001 (Responsabilidad Patrimonial) establecen los lineamientos del nuevo control fiscal. Desde hace 50 años, la Contraloría Municipal de Ibagué viene ejerciendo sus funciones como un órgano de control del estado, del nivel territorial, de carácter técnico con autonomía administrativa y presupuestal para administrar asuntos en los términos y en las condiciones establecidas en la constitución y las leyes. (Contraloria Municipal de Ibagué, 2016). 1.2. MISION. Fortalecer un sistema de control fiscal que aporte a una gestión pública eficiente y eficaz, a través de la implementación de estrategias institucionales para la vigilancia integral a la ejecución de los recursos públicos para mejorar la calidad de vida de los Ibaguereños. (Contraloría Municipal de Ibagué , 2016) 1.3. VISION. La Contraloría Municipal de Ibagué para el año 2019, será un organismo fortalecido y reconocido por los ciudadanos, por los sujetos vigilados y demás entidades del estado, generando confianza y garantizando efectivamente el control con calidad, en la búsqueda de.

(14) 14. resultados de impacto y el adecuado uso e inversión de los recursos públicos del Municipio de Ibagué. (Contraloría Municipal de Ibagué , 2016). 2. DIAGNOSTICO DE LA EMPRESA. La Contraloría Municipal de Ibagué es un ente de control de carácter público que se dedica esencialmente a ejercer el control fiscal sobre las entidades descentralizadas del municipio de Ibagué, con el objetivo de asegurar un buen manejo a los recursos públicos. La participación contante de la ciudadanía mediante denuncias públicas ya sean a nombre propio o anónimas son mecanismos que contribuyen a una mejor labor de control fiscal por parte de la Contraloría Municipal de Ibagué, el fortalecimiento del talento humano mediante la contratación de personal idóneo para los cargos que se requieren para desempeñar los actos de control, adicionalmente el mejoramiento continuo de los procesos internos y de información como también del sistema integrado de gestión para satisfacer las necesidades de la comunidad y partes interesadas son componentes que ayudan a ejercer un efectivo control fiscal ante los actos delictivos fiscales. Para ello la contraloría municipal de Ibagué es representada por un personal cuyas características deben de ser idóneas para así poder dictaminar con imparcialidad a todos los entes descentralizados del municipio de Ibagué y en caso tal de haber algún tipo de hallazgo; presentar su debido proceso ya estipulado por este ente de control. Para el año 2016 se han presentado nuevas modificaciones ya que se otorga a una nueva elección del Contralor Municipal De Ibagué; Esto debido al cambio de Alcalde de la ciudad..

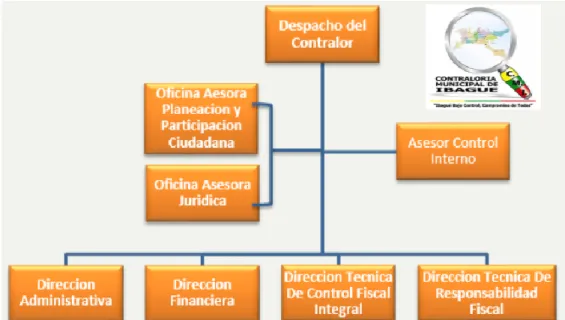

(15) 15. Figura 2. Estructura orgánica.. Fuente: (Contraloría Municipal De Ibagué, 2016). . CONTRALOR MUNICIPAL Dr. Edwin Riaño Cortes. . JEFE OFICINA ASESORA JURÍDICA Dra. Lina María Laguna Bermeo. . JEFE OFICINA ASESORA DE PLANEACIÓN Y PARTICIPACIÓN CIUDADANA Dra. Olga Leonor Lerma Palma. . ASESOR DE CONTROL INTERNO Dr. Jorge Enrique Osorio Gallego. . DIRECTOR FINANCIERO Dr. Víctor Hugo Barrios Tao. . DIRECTORA ADMINISTRATIVA Dra. Rosa Candida Ramírez Ramírez. . DIRECTOR TÉCNICO DE RESPONSABILIDAD FISCAL Dr. Iván Darío Delgado Triana. . DIRECTOR TÉCNICO DE CONTROL FISCAL INTEGRAL Dr. Pedro Aldemar Ramírez Grimaldo.

(16) 16. 3. 3.1. OBJETIVOS Y JUSTIFICACION DE LA PRÁCTICA. Objetivo General. De acuerdo a los conocimientos obtenidos en la Universidad Cooperativa de Colombia ponerlos en práctica mediante la asistencia a los procesos de auditoria a los distintos entes descentralizados y colegios del municipio en la Contraloría Municipal de Ibagué.. 3.2. Objetivos Específicos. a) Apoyar el proceso de auditoria regular a la institución educativa Tapias en el municipio de Ibagué. b) Verificar los inventarios de la institución educativa san isidro con la información suministrada del plantel para con el ente de control. c) Brindar colaboración en el proceso de redacción del informe anual de finanzas públicas donde se coteja toda la información de las auditorías realizadas a las distintas entidades. d) Asistir el proceso de organización de los papeles de trabajo de todas las auditorías realizadas durante el año..

(17) 17. 3.3. JUSTIFICACION. Son sujetos de control fiscal los órganos que integran las ramas legislativa y judicial, los órganos autónomos e independientes como los de control y electorales, los organismos que hacen parte de la estructura de la administración nacional y demás entidades nacionales, los organismos creados por la Constitución Nacional y la ley que tienen régimen especial, las sociedades de economía mixta, las empresas industriales y comerciales del Estado, los particulares que manejen fondos o bienes del Estado, las personas jurídicas y cualquier otro tipo de organización o sociedad que maneje recursos del Estado en lo relacionado con éstos y el Banco de la República. (Presidencia de la republica, 2016) El control fiscal hoy en día, es reconocido como elemento indispensable para la formación profesional del Contador Público para la administración del sector público como del sector privado. La Auditoria que se realiza en la Contraloría Municipal de Ibagué tiene un enfoque integral, puesto que es un examen independiente de los estados financieros, a la gestión de las operaciones y al cumplimiento de las normas y disposiciones legales inherentes a la organización, engloba todos los conceptos del examen de los objetivos y programas, a cargo del administrador para determinar el grado con que utiliza los recursos públicos. El concepto de control fiscal está fundamentado en los sanos principios de: a) Eficiencia: examen de los costos con que las Entidades públicas encargas de la producción y la prestación de los servicios alcanzan sus objetivos y resultados..

(18) 18. b) Economía: estudio de la asignación que hacen las Entidades públicas encargadas de la producción de bienes y la prestación de servicios, de sus recursos humanos, físicos y financieros. c) Eficacia: análisis de la oportunidad con que las Entidades públicas encargadas de la producción de bienes y la prestación de servicios logran sus resultados. d) Equidad: estudio de las actuaciones de la administración tendiente a identificar y determinar la forma como se distribuyen los costos y beneficios entre los distintos sectores sociales. e) Valorización de los costos ambientales: cuantificación económica del impacto por el uso o deterioro de los recursos naturales y el ambiente. (UNIVERSIDAD COLEGIO MAYOR DE NUESTRA SEÑORA DEL ROSARIO, 2016).

(19) 19. 4. MARCO TEORICO. La Contraloría Municipal de Ibagué basa sus operaciones y en específico sus auditorías de acuerdo a lo establecido por el G.A.T (Guía de Auditoria Territorial ó Guía de Auditoria para contralorías territoriales). Esta guía contiene los parámetros y directrices que estipula la Contraloría General de la Republica para que sean acogidos tanto por las contralorías departamentales como por las municipales. Al momento del ingreso a cualquier ente de control público ya sea departamental o municipal se debe tener clara la diferencia entre los tipos de auditoria y en el que momento se aplican, ya que se llevan a cabo en distintas ocasiones pero la finalidad o el objetivo que busca es realizar un buen control fiscal.. 4.1. Tipos de auditoria. Según el G.A.T las modalidades de auditoria que son aplicables ejerciendo la función de control fiscal son 3. Estas se aplicaran según el caso ya que cada una de usa diferentes metodologías e igualmente los tipos de auditorías que se nombraran y describirán a continuación no usan la misma metodología y no son de igual extensión. Auditoría regular: permite proferir un dictamen integral conformado por la opinión de los estados contables y el concepto sobre la gestión y los resultados, para emitir el pronunciamiento sobre el fenecimiento o no de la cuenta. Implica la.

(20) 20. ejecución de un trabajo integral aplicando de manera simultánea y articulada los sistemas de control fiscal. La Contraloría Municipal de Ibagué realiza este tipo de auditoria todos los años a los entes descentralizados los cuales son objetos de control evaluando de manera constante sus operaciones anuales.. Auditoría especial: evalúa políticas, asuntos, programas, proyectos, procesos, áreas o actividades de carácter específico o transversal, de interés o relevancia con el propósito de emitir un concepto u opinión sobre lo evaluado.. Esta auditoria es la que evalúa determinado componente o en su defecto cualquier resultado, como también puede darse por orden directa del contralor y se buscara evaluar algo en específico.. Auditoría exprés: se desarrolla mediante un procedimiento abreviado en las fases del proceso auditor y permite atender situaciones coyunturales que por su importancia o impacto requieren de evaluación inmediata y celeridad para entregar resultados oportunos traducidos en conceptos. Para esta auditoria cabe destacar que se presenta de manera improvista ya sea presentada atreves de una posible denuncia la cual tendrá que ser respondida inmediatamente por al Contraloría Municipal de Ibagué de la manera más breve y buscar los responsables. (Contraloria General de la Republica, 2012).

(21) 21. 4.2. Los componentes de las auditorias. Dentro del modelo de auditoria existen 3 (tres) componentes de auditoria que permiten una verificación más exhaustiva de todo lo relacionado con el funcionamiento de la entidad pública, estos componentes son: componente de gestión, componente de resultados y finalmente componente financiero. Evaluando estos tres componentes se realiza la auditoria regular, cuando se presenta una denuncia en la oficia de participación ciudadana la auditoria se realiza a un componente en específico o en determinados casos se evalúa concretamente un elemento del componente.. 4.3. Componente control de Gestión Este componente es el primero en revisar ya que allí al igual que en los otros componentes. se encuentra información valiosa que permite iniciar con un dictamen integral y opinión sobre la auditoria que se está realizando a determinado ente. Los elementos que conforman este componente de control son:. Gestión Contractual: En la gestión contractual principalmente se determina la revisión de todos los contratos para la cual se determina; que debe cumplir con los respectivos procesos, otorgados por la Contraloría Municipal de Ibagué los cuales serían el respectivo control, organización, y coordinación de todos los procesos u procedimientos a los cuales están llevados en dichos contratos..

(22) 22. Rendición de la cuenta: En la rendición de cuantas encontramos principalmente en el debido proceso de registrar y presentar informe al tiempo estipulado por la Contraloría Municipal de Ibagué mediante la página del SIREC, este informe será revisado una vez este en físico en el ente de control para así iniciar la debida revisión de que lo dicho en dicha fecha por medio del SIREC sea verídico y concuerde a como se ha sido estipulado en las fechas las cuales fueron presentadas.. Legalidad: En la legalidad encontramos que se debe tener que cumplir con todos los principios legales para el sector público ya que la Contraloría Municipal de Ibagué como ente de control debe de cumplir todo de acuerdo a lo estipulado por la ley; es decir acogerse a todas las leyes.. Gestión Ambiental. Básicamente determinamos como el manejo integral para todo el respectivo sistema ambiental, todo con el fin de brindar un buen manejo al medio ambiente en pro de cuidar todos los recursos naturales.. Tecnologías de Información y las Comunicaciones TIC. Son de vital importancia ya que son de mucha ayuda para la comunicación a través de medios electrónicos; podemos tener revisión de cuentas, encontramos además respectivas.

(23) 23. respuestas a todo lo relacionado con auditorias y también nos brinda el apoyo en la gestión de todos los debidos procesos al cual son auditados.. Plan de Mejoramiento De acuerdo a las recomendaciones dadas mediante el proceso de las auditorias hechas por la Contraloría Municipal de Ibagué se brinda la opción de a futuro presentar las respectivas soluciones las cuales se has estipulado en el plan de mejoramiento.. Control Fiscal Interno Para el control fiscal interno se basa en determinar una administración, las cuales las políticas estipuladas para el control, estén acorde a las todas las normas las cuales deban regir. Todo con el fin de brindar un apoyo a dicha organización y así poder garantizar una muy buena eficiencia en todas sus operaciones.. 4.3.1 Componente control de resultados Entra en vigor la función del control de resultados; para dicho control se mantiene un proceso el cual es verificar el cumplimiento de todos los planes, programas y proyectos que se estén haciendo de la manera adecuada, en caso tal de que se presentara alguna falencia, se presentara un debido control.. 4.3.2 Componente control financiero y presupuestal Estados contables.

(24) 24. Los estados contables se deducen que son todos los informes financieros u cuentas que se han presentado en el transcurso de un año. Son informes los cuales las entidades descentralizadas dan a conocer toda su situación financiera y por medio de este se puede determinar cómo ha sido el manejo de la entidad en dicho periodo, también se conocen todos sus manejos con respecto a cuentas financieras y demás. Para evaluar este elemento de dicho componente se tiene en cuenta la revisión hecha a la información presentada en el SIREC como también todos los estados financieros presentados por el ente auditado o sujeto de control.. Gestión presupuestal En la gestión presupuestal podemos determinar que esta desarrolla todo lo relacionado con lo establecido en el ámbito presupuestal, según los criterios manejados por el ente descentralizado que podrían llegar a ser tanto a mediano o a largo plazo. Todo esto con el fin de que al finalizar un periodo; según como lo haya argumentado el ente. Así poder de que cuando se tome en cuenta. Este todo de la manera planeada en el futuro para dicho presupuesto.. Gestión financiera. La gestión financiera determina el procedimiento para la toma de decisiones, esto a través de un respectivo análisis el cual determina las primordiales necesidades financieras, para ello la ayuda se basara en el buen manejo; y que los recursos financieramente hablando se manejen de una manera óptima..

(25) 25. 4.4. Tipos de hallazgos. Hallazgos Administrativos. Cuando la gestión fiscal de una entidad no se está desarrollando de acuerdo con los principios generales de la función administrativa sin que ello implique o alcance a configurar una responsabilidad fiscal, disciplinaria o penal. Frente a los hallazgos meramente administrativos la Contraloría puede amonestar o llamar la atención a los servidores públicos o particulares que han actuado de forma contraria a los principios generales de la función pública contemplados en ley 42 de 1993 en su artículo 100. Implica que la administración adopte correctivos para optimizar su gestión. Estos se determinan al confrontar una situación real o determinada con el deber ser establecido en la normatividad. El hallazgo administrativo surge principalmente de las deficiencias del sistema de control interno y de las debilidades en los procedimientos aplicados por el sujeto o punto de control. (Granada Escobar , 2011, pág. 454). Hallazgos Fiscales Se determina cuando los servidores públicos o particulares han realizado una gestión fiscal contraria a los principios establecidos en el artículo 9º de la ley 42 de 1993 que produzcan un daño patrimonial al Estado..

(26) 26. Una vez se logra consenso en la mesa de trabajo sobre el hallazgo fiscal, debe ser trasladado a la dependencia encargada del proceso de responsabilidad fiscal por el líder del equipo, con el visto bueno del Coordinador, en el formato diseñado para tal fin. (Granada Escobar , 2011, pág. 454). Hallazgos Disciplinarios Se da cuando los servidores públicos y los particulares que ejerzan funciones públicas han incurrido en alguna conducta que nuestra legislación tipifica como falta disciplinaria, contempladas en las leyes 200 de 1995 y 734 de 2002. Frente al hallazgo disciplinario el auditor deberá dar traslado a la Procuraduría General de la Nación que se encargará de determinar si existe responsabilidad disciplinaria por parte de las personas que incurrieron en las conductas tipificadas como faltas disciplinarias. (Granada Escobar , 2011, pág. 457). Hallazgos Penales Se generan cuando los servidores públicos y los particulares han incurrido en alguna conducta que la legislación penal tipifica como hecho punible. Frente al hallazgo penal, el auditor deberá dar traslado a la Fiscalía General de la Nación quien se encargará de determinar si existe responsabilidad penal por parte de quienes.

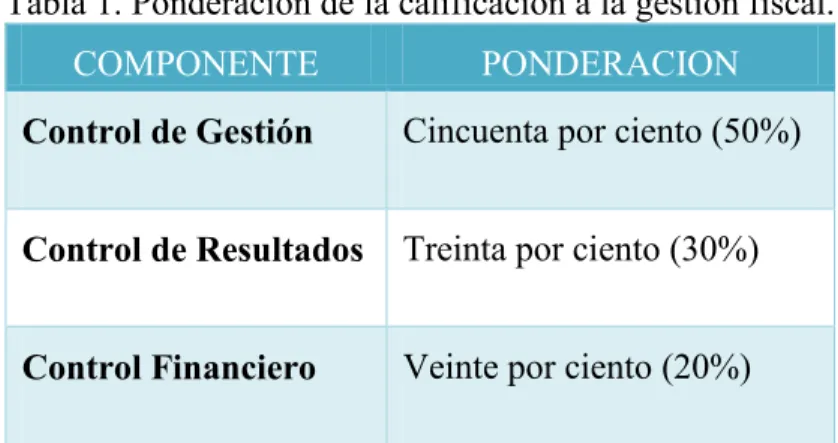

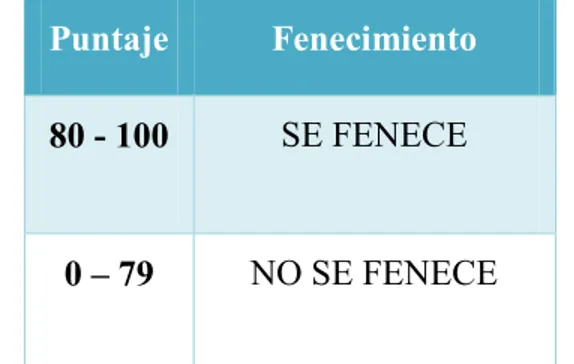

(27) 27. realizaron los hechos punibles. El traslado a la Fiscalía se hará por parte del Director Técnico de Auditoría Fiscal respectivo. (Granada Escobar , 2011, pág. 457). 4.5. Matriz de ponderación en la calificación de la gestión fiscal Está matriz está conformada por los tres componentes descritos anteriormente, lo que. busca finalmente esta matriz es dar una calificación final pero para ellos la Contraloría General de la Republica por medio de la Guía de Auditoria Territorial ha establecido una ponderación para cada uno de los componentes de acuerdo a su importancia y extensión, después de hallar un resultado numérico final de cálculo a la gestión fiscal se da una calificación de acuerdo a la tabla que se describirá más adelante. La Tabla por la que inicialmente se halla el cálculo número de la calificación de la gestión fiscal por puntos es: Tabla 1. Ponderación de la calificación a la gestión fiscal. COMPONENTE. PONDERACION. Control de Gestión. Cincuenta por ciento (50%). Control de Resultados. Treinta por ciento (30%). Control Financiero. Veinte por ciento (20%). Fuente: (Contraloria General de la Republica, 2012). 4.6. Concepto de Fenecimiento Para el concepto de fenecimiento de la cuenta respectivamente se basa en tener una. calificación, la cual es correspondiente a los componentes de la gestión fiscal; para esta calificación se basa en una matriz ya diseñada para así poder determinar en cuando será su.

(28) 28. fenecimiento y para ello representa un determinado rango el cual es representado por un puntaje.. Este puntaje está distribuido de la siguiente manera el cual nos indica. que de 0 – 79 aplicara según su concepto como No se fenece y para cuando nos indique que de 80 – 100 aplicando el respectivo concepto como Si se fenece.. Tabla 2. Calificación del fenecimiento de la cuenta. Puntaje. Fenecimiento. 80 - 100. SE FENECE. 0 – 79. NO SE FENECE. Fuente: (Contraloria General de la Republica, 2012). 4.7. Calificación Final.. Para el concepto en la calificación ya como tal es representada por medio de un puntaje y para ello se obtiene un respectivo concepto, el cual nos da a interpretar lo siguiente por medio de la matriz asignada; si es Favorable o por el contrario es Desfavorable; según su respectivo puntaje nos indica que cuando inicia de 0 – 79 es Desfavorable y si es superior a 79 es decir si su rango de puntaje se encuentra entre 80 – 100 se concederá a ser Favorable. Tabla 3. Calificación final a la Gestión Fiscal Puntaje. Concepto.

(29) 29. 80 - 100. FAVORABLE. 0 – 79. DESFAVORABLE. Fuente: (Contraloria General de la Nacion., 2012). 4.8. Entes auditados La encargada de vigilar por medio de las auditorias es la Contraloría Municipal de Ibagué.. Estos entes auditados por el periodo de un año los cuales son sujetos descentralizados y de control serían los siguientes: . Instituto De Financiamiento, Promoción Y Desarrollo De Ibagué - INFIBAGUE. . Instituto Municipal Para El Deporte Y La Recreación De Ibagué “IMDRI”. . Administración Central Del Municipio De Ibagué. . Banco Inmobiliario Gestora Urbana De Ibagué.. . La Unidad De Salud De Ibagué U.S.I.. . IBAL S.A. E.S.P.. . Hospital San Francisco.

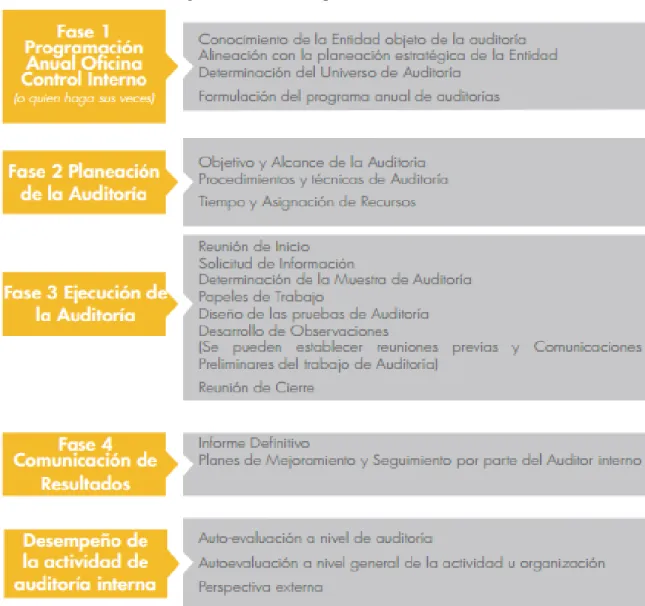

(30) 30. 5. DISEÑO METODOLÓGICO. Para realizar los respectivos procesos de auditoria en la Contraloría Municipal de Ibagué en este caso a la Institución Educativa Tapias fue necesario y casi obligatorio tener en cuenta y muy claro las fases de auditoria que establece el departamento de función pública y la guía de auditoria para entidades territoriales, puesto que no se trata de solo revisar y evaluar al ente auditado sino seguir unos parámetros establecidos y directrices para realizar el proceso de auditoría de acuerdo a un cronograma que se establece antes de iniciar a evaluar y revisar el funcionamiento del ente o en este caso del colegio. Adicionalmente para la otra actividad que se realizó en este ente de control durante la práctica empresarial, social y solidaria como modalidad de grado fue apoyar el proceso de redacción del informe anual de finanzas públicas para el que se tenían que cotejar todos los informes finales de las auditorías realizadas a los entes descentralizados del municipio de Ibagué, pues allí esencialmente se tenía que tener en cuenta y muy claro los componentes auditados y sus elementos. Cabe resaltar que para el proceso de auditoria se destacan cuatro faces las cuales son de vital importancia para la generación de un buen conocimiento de la entidad la cual partirá desde sus respectivos objetivos, procedimientos, el alcance a que esta auditoria pueda lograr,.

(31) 31. para ello se deberá por correspondencia determinar cómo se van a estipular las técnicas de auditoria como tal y también el respectivo tiempo. A continuación podemos observar las respectivas faces en el proceso de auditoria las cuales son cuatro:. 1. Programación anual oficina de control interno 2. Planeación de la auditoria 3. Ejecución de la auditoria 4. Comunicación de resultados.

(32) 32. Figura 3. Fases en el proceso de auditoría.. Fuente: (Departamento Administrativo para la Funcion Publica, 2012). 6. Cronograma de actividades.

(33) 33. Figura 4. Actividades correspondientes al mes de Septiembre de 2015 Septiembre Domingo Lunes. Martes Miercoles Jueves. Viernes Sabado. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. Figura 5. Actividades correspondientes al mes de Octubre de 2015 Octubre Domingo. Lunes. Martes Miércoles Jueves. Viernes. Sábado. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. Figura 6. Actividades correspondientes al mes de Noviembre de 2015 Noviembre Domingo Lunes. Martes Miércoles Jueves. Viernes Sábado. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. Apoyo en la auditoria regular realizada a la institución de Tapias Día Festivo Verificación de inventarios de la Institución Educativa San Isidro.

(34) 34. Figura 7. Actividades correspondientes al mes de Diciembre de 2015 Diciembre Domingo Lunes. Martes Miércoles Jueves. Viernes Sábado. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. Figura 8. Actividades correspondientes al mes de Enero de 2016 Enero Domingo Lunes. Martes Miércoles Jueves. Viernes. Sábado. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. Apoyo en la redacción del informe anual de finanzas publicas. Día Festivo Formulación de índices a los papeles de trabajo de las auditorías realizadas Apoyo a la adecuación del lugar dispuesto para el archivo.

(35) 35. 7. Presentación y análisis de los resultados. La auditoría presentada a la institución educativa Tapias incluye un examen con las pruebas selectivas correspondientes a todas las evidencias y documentos que soportan la gestión en la institución Tapias; se presentaran las cifras con los respectivos Estados Contables consolidados y el cumplimiento de las Disposiciones legales; los estudios, el análisis se encuentra debidamente documentado en papeles de trabajo, los cuales reposan en los archivos de la Dirección Técnica de Control Fiscal Integral. Una vez ya confrontados los documentos fuentes que reposan en la Institución Educativa Tapias. A continuación nos basaremos en la presentación y análisis de los resultados el cual se va a determinar en como fue el debido proceso de la auditoria en cuanto a los resultados de la auditoria presentados directamente por dicha matriz llevada por el ente de control el cual presentara una calificación parcial con sus respectivas ponderaciones. Encontraremos a continuación que también se detallaran todos los hallazgos encontrados debido al proceso de auditoría realizada a la institución educativa tapias: 7.1. RESULTADOS DE LA AUDITORIA A LA INSTITUCIÓN EDUCATIVA TAPIAS. La Contraloría Municipal de Ibagué como resultado de la auditoria adelantada, conceptúa que la Institución Educativa Tapias presenta calificación con deficiencias en la mayoría de los componentes, factores, variables y objetivos específicos evaluados en desarrollo de la auditoria aplicada sobre la vigencia fiscal de 2014 y en consecuencia obtiene como resultado en la evaluación de su Gestión Fiscal una opinión Desfavorable y un No fenecimiento de la cuenta con una calificación total de 44.8 puntos, como se detalla a continuación:.

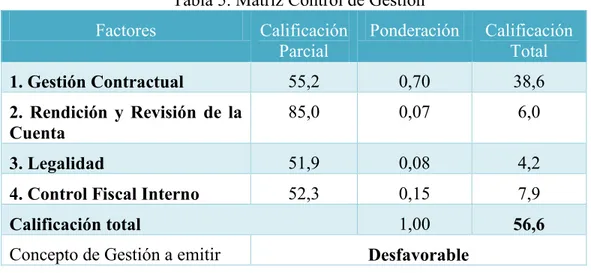

(36) 36. Tabla 4. Matriz Evaluación de la Gestión Fiscal Componente. Calificación Parcial. Ponderación. Calificación Total. 1. Control de Gestión. 56,6. 0,7. 39,6. 2. Control Financiero. 17,5. 0,3. 5,3. 1,00. 44,8. Calificación total Fenecimiento. NO FENECE. Concepto de la Gestión Fiscal. DESFAVORABLE. Fuente: (Contraloría Municipal de Ibague , 2015). Este resultado es el producto de la evaluación de los factores y variables durante este proceso auditor pertenecientes a los componentes citados arriba en la matriz, como se detalla en el presente informe. COMPONENTE CONTROL DE GESTION. Tabla 5. Matriz Control de Gestión Factores. Calificación Parcial. Ponderación. Calificación Total. 1. Gestión Contractual. 55,2. 0,70. 38,6. 2. Rendición y Revisión de la Cuenta. 85,0. 0,07. 6,0. 3. Legalidad. 51,9. 0,08. 4,2. 4. Control Fiscal Interno. 52,3. 0,15. 7,9. 1,00. 56,6. Calificación total Concepto de Gestión a emitir. Desfavorable. Fuente: (Contraloría Municipal de Ibague , 2015). El concepto de la Gestión es Desfavorable, ya que presentó una calificación de 56.6 puntos en los factores evaluados..

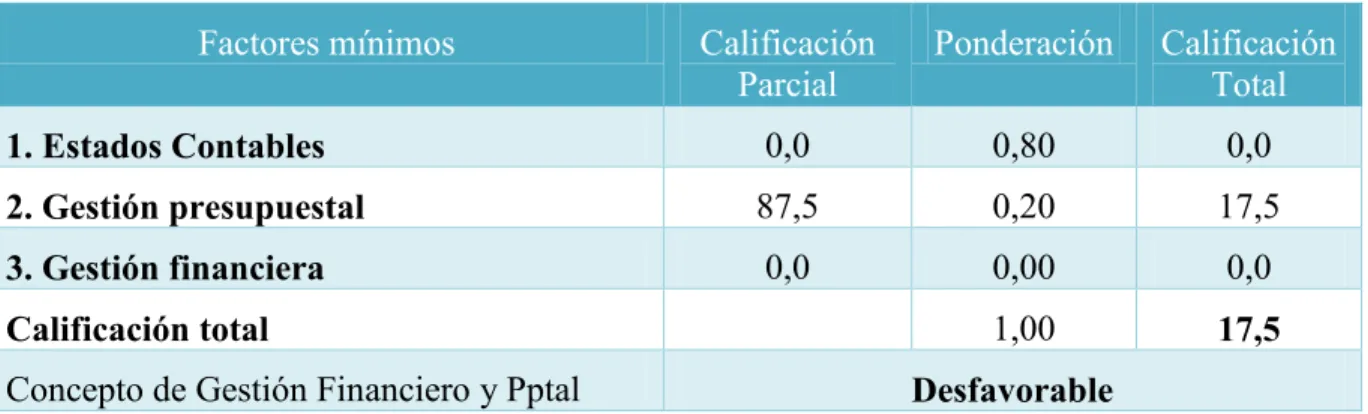

(37) 37. COMPONENTE CONTROL FINANCIERO Y PRESUPUESTAL Como resultado de la auditoría adelantada, el concepto sobre el Control Financiero es Desfavorable con una calificación de 17,5 puntos, como consecuencia de la evaluación de las siguientes variables:. Tabla 6. Matriz evaluación Control Financiero Factores mínimos. Calificación Parcial. Ponderación. Calificación Total. 1. Estados Contables. 0,0. 0,80. 0,0. 2. Gestión presupuestal. 87,5. 0,20. 17,5. 3. Gestión financiera. 0,0. 0,00. 0,0. 1,00. 17,5. Calificación total Concepto de Gestión Financiero y Pptal. Desfavorable. Fuente: (Contraloría Municipal de Ibague , 2015). HALLAZGOS ADMINISTRATIVOS: -. En el análisis de la información contractual, se evidenció que los documentos anexos en los expedientes de los contratos no se encuentran firmados por el rector de la Institución Educativa ni por el contratista, lo cual genera desorganización y falta de control de la documentación. que se maneja, pues se está incumpliendo con los. requisitos de perfeccionamiento y legalidad requeridos por la Ley, para la celebración y ejecución de contratos. -. En la revisión de las carpetas de los contratos 02, 05, 07,17 y 27 de 2014 no se encuentran los documentos habilitantes de los proponentes, lo cual considera el Ente de Control genera incumplimiento al numeral 7 de los pliegos de condiciones y falta.

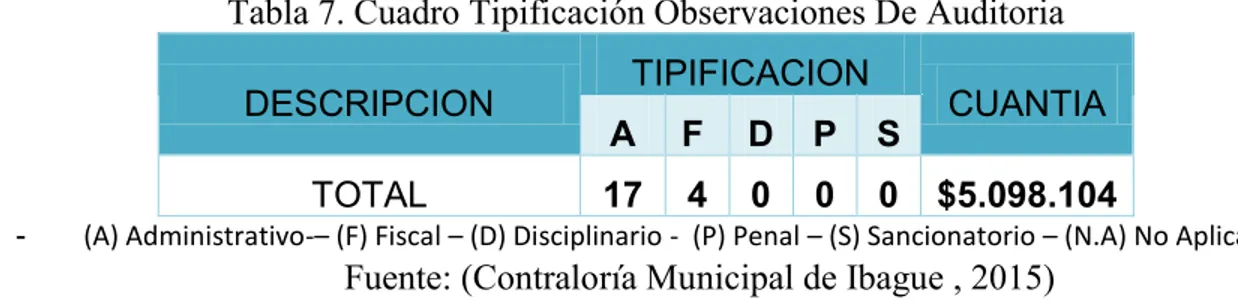

(38) 38. de control por parte de la Institución Educativa en la documentación exigida a los proponentes al momento de presentar la propuesta y posterior verificación y evaluación de dicha información para la adjudicación del contrato. -. Se pudo observar que el contrato N°02 de enero 23 de 2014, fue pagado y liquidado sin previa presentación de la factura, informe de actividades, certificación y/o acta de recibido a satisfacción del supervisor, incumpliendo la Cláusula Quinta – Parágrafo Séptimo del contrato y el Articulo 9 del Manual de Contratación del Plantel Educativo, situación que causa incertidumbre su correcta ejecución, la cual es generada por falta de adecuados controles y por ineficiencia administrativa, ya que con la información reportada sin las firmas que avalen las actividades adelantadas podría conllevar una pérdida de recursos para la institución.. -. La Institución Educativa no publica en el Sistema Electrónico de. Contratación. Pública SECOP los documentos y actos administrativos del proceso contractual, dentro de los 3 días siguientes a su expedición como lo establece el artículo 19 del decreto 1510 de 2013. -. Se observa que la Institución Educativa Tapias presenta desactualizado el Manual de Contratación.. -. La Institución Educativa presenta debilidades de suficiencia (diligenciamiento total de formatos y anexos) y calidad (veracidad) en la rendición de la cuenta en el SIREC correspondiente a la vigencia de 2014.. -. Se observa la falta de trazabilidad de información en la documentación presentada por la institución educativa, pues al momento de archivar la información en los respectivos expedientes, estos no permiten evidenciar el proceso de evolución de la información y su coherencia incumpliendo de esta forma la Ley General de Archivo..

(39) 39. -. La Institución Educativa no ejerce control en los procesos que efectúa, pues presenta falencias al no evaluar la efectividad de las acciones ejercidas por los responsables de toda clase de información que allí se maneja, pues se observa que esta se presenta sin firmas, sin soportes de pago (comprobantes, facturas) e incompleta en la mayoría de los casos, sin dar cumplimiento a las obligaciones legales.. -. Los hechos económicos generados en el plantel educativo no son registrados en el período en el cual se causan. Evidenciándose de este modo que la contabilidad no permite establecer la real situación de la Institución, dado que la información contable deja de ser clara, objetiva y oportuna.. -. Se evidencia que la Institución Educativa durante la vigencia 2014, no toma las medidas necesarias de seguridad y control en el manejo de los recursos del Fondo de Servicios Educativos para efectuar los compromisos adquiridos, ya que los diferentes pagos se realizan en efectivo sin realizar su respectiva legalización.. -. La cuenta de Propiedad, Planta y Equipo presenta incertidumbre en la totalidad de la cuenta por valor de $ 7.206.598, reflejados en el balance, debido a que la Institución Educativa no realiza inventario físico y por tanto no tiene conocimiento acerca de los bienes que posee y están en uso, como de los que ya cumplieron su vida útil y debe dárseles de baja;. como tampoco, de. las depreciaciones, amortizaciones y. valorizaciones realizadas en la Institución Educativa.. -. No existen comprobantes de responsabilidad por cada funcionario que tiene a su cargo los elementos devolutivos al servicio de la institución, lo que impide llevar control sobre los mismos, situación generada por. deficiencia administrativa y falta de.

(40) 40. adecuados seguimientos y controles, conllevando a un riesgo alto por posibles perdida de elementos o mayor cuidado de los mismos. -. Las obligaciones contraídas por la Institución Educativa Tapias, respecto al rubro presupuestal Materiales y Suministros exceden el valor de la apropiación definitiva destinada para este concepto.. HALLAZGO ADMINISTRATIVO CON PRESUNTO ALCANCE FISCAL: -. Una vez revisados los extractos bancarios de las cuentas de ahorro que posee la Institución Educativa en la vigencia 2014, se evidenció que las entidades financieras cobraron al Plantel Educativo. por concepto de Gravamen a los movimientos. financieros la suma de $ 207.500 estando las Instituciones Educativas exentas de la aplicación de este gravamen . -. Se pudo evidenciar durante visita técnica que el contrato de obra 02 de 2014 presenta diferencia en las áreas medidas generando una afectación de $410.604.. -. Se pudo constatar mediante visita técnica que el contrato 05 de 2014 presenta una afectación de $ 3.864.000 por diferencia en cantidades de obra calculadas.. -. Se evidenció que en el contrato de obra 02 de 2014 por valor de $12.319.850 a nombre de Tatiana Segura Gálvez, no se efectuó el pago del 5% del Fondo de Seguridad Ciudadana. Determinándose un presunto detrimento patrimonial por valor de $ 616.000. (Contraloría Municipal de Ibague , 2015).

(41) 41. Tabla 7. Cuadro Tipificación Observaciones De Auditoria DESCRIPCION TOTAL -. TIPIFICACION A. F. D. P. S. 17. 4. 0. 0. 0. CUANTIA $5.098.104. (A) Administrativo-– (F) Fiscal – (D) Disciplinario - (P) Penal – (S) Sancionatorio – (N.A) No Aplica. Fuente: (Contraloría Municipal de Ibague , 2015). 7.2. Verificar los inventarios de la institución educativa san isidro con la información suministrada del plantel para con el ente de control.. El apoyo que se realizó en el plantel educativo San Isidro se tomaron los libros de inventarios entregados por parte de la institución y se corroboraron la existencia en físico de algunos bienes de la institución ya que son muchos. Para lo anterior se tomaron muestras aleatorias que fueron sugeridas directamente por el auditor encargado. Entre estos bienes tomados por la muestra aleatoria se verificaron computadores, ventiladores, equipos de sonido, video beams, escritorios y otros activos. En dicho proceso de verificación además se revisa que estos activos estén en óptimas condiciones para el funcionamiento y prestar un servicio útil a los estudiantes, administrativos y docentes. Podemos resaltar que las visitas para la Verificación de Inventarios. de la Institución. Educativa San Isidro, son correspondientes al mes de noviembre para los días 9, 10 y 11 los cuales fueron de la evolución de los inventarios de esta institución..

(42) 42. 7.3. Brindar colaboración en el proceso de redacción del informe anual de finanzas públicas donde se coteja toda la información de las auditorías realizadas a las distintas entidades. En la colaboración presentada para el proceso de informe anual de finanzas publicas la. cual cuenta con todas las entidades descentralizadas del municipio; fue durante el periodo de diciembre cuyo proceso de apoyo fueron durante los días 1 al 11 del mes de Diciembre. Para estos días el apoyo fue constante ya que el informe anual abarca como bien lo hemos venido diciendo abarca con todas las entidades. En el informe anual de finanzas publicas se justifica y detalla que la Contraloría Municipal de Ibagué, presenta al Honorable Concejo Municipal, a la Alcaldía y a la Ciudadanía, el informe anual del Estado de las Finanzas Públicas del Municipio de Ibagué y de sus entidades descentralizadas para la vigencia 2014, en cumplimiento del artículo 74, del Acuerdo 062 de 1998, que determina presentar anualmente al Concejo Municipal un informe sobre el estado de las finanzas de la entidad territorial a nivel central y descentralizado. El documento pretende dar a conocer al Honorable Concejo, a la Administración Municipal y a la comunidad en general, la gestión y los resultados obtenidos por el señor Alcalde, en cumplimiento de las políticas y acciones determinadas en el Plan de Desarrollo, de igual manera, la Contraloría Municipal de Ibagué, emite su opinión de los estados financieros y el uso de los recursos que ingresan al municipio, provenientes de los impuestos, contribuciones y transferencias. (Contraloría Municipal de Ibagué , 2015).

(43) 43. Para el informe anual de finanzas públicas fue brindada la colaboración de las distintas entidades las cuales corresponden al Municipio de Ibagué. Estas entidades son: . Unidad De Salud De Ibagué U.S.I.. . Administración Central Del Municipio De Ibagué. . Banco Inmobiliario Gestora Urbana De Ibagué.. . Hospital San Francisco. . IBAL S.A. E.S.P.. . Instituto Municipal Para El Deporte Y La Recreación De Ibagué “IMDRI”. . Instituto De Financiamiento, Promoción Y Desarrollo De Ibagué - INFIBAGUE. BANCO INMOBILIARIO GESTORA URBANA DE IBAGUÉ. Figura 9. Logo Gestora Urbana. Con base en el resultado de la evaluación de la gestión fiscal, la calificación total fue de 52,4 puntos que corresponde a concepto DESFAVORABLE sobre la evaluación de la gestión fiscal del Banco inmobiliario Gestora Urbana, la Contraloría Municipal de Ibagué NO FENECE la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2014..

(44) 44. INSTITUTO MUNICIPAL PARA EL DEPORTE Y LA RECREACION DE IBAGUE (IMDRI) Figura 10. Logo IMDRI. La Contraloría Municipal de Ibagué, como resultado de la auditoria adelantada, conceptúa que el Instituto Municipal para la recreación de Ibagué IMDRI en términos generales y analizados los componentes, factores, variables y objetivos específicos sobre su Gestión Fiscal, arroja una opinión DESFAVORABLE y un NO FENECIMIENTO de la cuenta con una calificación total de 67.5 puntos.. Figura 11. Logo Administración Central. ADMINISTRACION CENTRAL DEL MUNICIPIO DE IBAGUE.

(45) 45. Como resultado de la auditoria adelantada, conceptúa que la Administración Central obtuvo como resultado de su Gestión Fiscal una opinión desfavorable con una calificación total de 71,6 puntos. IBAL S.A E.S.P. OFICIAL Figura 12. Logo IBAL S.A. Con base en la calificación total de 77,5 puntos sobre la evaluación de la gestión fiscal del IBAL S.A E.S.P OFICIAL, la Contraloría Municipal de Ibagué no fenece la cuenta del IBAL S.A E.S.P OFICIAL.. HOSPITAL SAN. FRANCISCO Figura 13. Logo Hospital San Francisco.. El Hospital San Francisco obtuvo una calificación de 82,2 puntos con una calificación FAVORABLE en su gestión fiscal, a continuación el anexo de la tabla del resultado ponderativo de todos y cada uno de los componentes evaluados..

(46) 46. INSTITUTO DE FINANCIAMIENTO PROMOCION Y DESARROLLO DE IBAGUE Figura 14. Logo INFIBAGUE. La Contraloría Municipal de Ibagué, como resultado de la auditoria adelantada, conceptúa que INFIBAGUE cumple satisfactoriamente los componentes, factores, variables y objetivos específicos evaluados en desarrollo de la auditoria aplicada sobre la vigencia fiscal de 2014 y en consecuencia obtiene como resultado de su Gestión Fiscal una opinión Favorable con una calificación total de 93.8 puntos. UNIDAD DE SALUD DE Figura 15. Logo U.S.I.. IBAGUE (USI).

(47) 47. La Contraloría Municipal de Ibagué, como resultado de la auditoria adelantada, conceptúa que la Unidad de Salud de Ibagué en términos generales cumple satisfactoriamente los componentes, factores, variables y objetivos específicos evaluados en desarrollo de la auditoria aplicada sobre la vigencia fiscal de 2014 y en consecuencia obtiene como resultado de su Gestión Fiscal una opinión Favorable con una calificación total de 95,1 puntos. (Contraloría Municipal de Ibagué , 2015) 7.4. Asistir el proceso de organización de los papeles de trabajo de todas las auditorías realizadas durante el año. Se brindó apoyo en todos los procesos auditados. los cuales se representaban la. Formulación de índices a los papeles de trabajo de las auditorías realizadas; este apoyo se inició a partir de los meces de diciembre desde el día 14 hasta el 22; retomando nuevamente en el mes de enero desde el día 4 hasta el 18 del respectivo mes. Culminando así el apoyo en la organización de los papeles de trabajo. Entendemos que los papeles de trabajo los cuales se deben de presentar con toda su documentación y que esta sea de manera clara, al tener de la forma adecuada va a ser de gran ayuda para el auditor; así se podrá llevar una manera más clara y organizada un debido proceso de auditoría..

(48) 48. 8. . Recomendaciones. Promover más la práctica empresarial, social y solidaria como modalidad de grado para adquirir experiencia en la práctica de la auditoria.. . Implantar o introducir en las materias de Auditoria I y II los temas que se verán en la práctica empresarial tales como fases de auditoria según el departamento de función pública y la revisión a los componentes de gestión, resultados y financiero como los elementos que conforman cada componente a auditar.. . Buscar convenios con otras entidades del sector público como Procuraduría, Gobernación del Tolima, Personería Municipal, Contraloría Departamental del Tolima y alcaldía de Ibagué, esto con el fin de ampliar más el campo de buscar experiencia y poner en práctica los conocimientos adquiridos en el proceso de formación como profesional..

(49) 49. 9. Conclusiones. Después de haber realizado la Práctica empresarial social y solidaria en la Contraloría Municipal De Ibagué como modalidad de grado se puede concluir que:. Se puede decir que gracias a esta experiencia se adquiere más conocimiento y practica a lo referente que se aprende en la universidad. Gracias a la práctica en la Contraloría Municipal de Ibagué se ponen en práctica todos los conocimientos en cuanto a auditoria ya que allí en este ente de control estas son actividades que se realizan a diario. Gracias a esta práctica se puede decir con claridad que las diferencias entre la auditoria pública y la auditoria privada son enormes ya que no tienen la misma planeación y no tienen la misma ruta de ejecución. Se puede concluir igualmente después de haber terminado esta práctica que el alcance de autoría de la Contraloría Municipal de Ibagué es muy extenso ya que somete a auditoria a muchos entes que en lo personal no tenía conocimiento que fuera así. Además que para otros entes y municipios existe y es competencia de la Contraloría Departamental del Tolima..

(50) 50. Podemos concluir que 4 de los 7 entes tienen una calificación inferior al 80 puntos siendo DESFAVORABLE ya que en sus componentes de Gestión, Resultados y Financiero se observan falencias lo que hace que su ponderado disminuya considerablemente hasta ingresar en dicho rango de calificación. (Contraloría Municipal de Ibagué , 2015). 10 Referencias Granada Escobar , R. D. (2011). Maunal de control interno: sectores publico privado y solidario (3a.ed). Bogota: Nueva Legislacion Ltda. Departamento Administrativo para la Funcion Publica. (2012). Guia de Auditoria para entidades publicas. UNIVERSIDAD COLEGIO MAYOR DE NUESTRA SEÑORA DEL ROSARIO. (31 de Julio de 2016). ESPECIALIZACION EN REVISORIA FISCAL. Obtenido de Asignatura de CONTROL FISCAL : http://www.urosario.edu.co/urosario_files/e0/e0d260fb-1b194300-900f-61e0d51eae06.pdf Contraloría Municipal de Ibague . (2015). Informe Final Auditoria Regular Institucion Educativa Tapias. Ibague. Presidencia de la republica. (31 de Julio de 2016). www.alcaldiabogota.gov.co. Recuperado el 18 de Abril de 2016, de Ley 42 de 1993: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=289 Alcaldia Municipal de Ibagué. (25 de Julio de 2016). www.alcaldiadeibague.gov.co. Obtenido de http://www.alcaldiadeibague.gov.co/portal/index.php Contraloria General de la Nacion. (Noviembre de 2012). Guia de Auditoria Territorial. Bogota, Colombia: Imprenta Nacional de Colombia. Contraloria General de la Republica. (Noviembre de 2012). Guía de Auditoría para las Contralorías Territoriales. G.A.T. Bogota, Colombia : Imprenta Nacional de Colombia . Contraloría Municipal de Ibagué . (2015). Informe anual del Estado de las Finanzas Públicas. Ibague. Contraloría Municipal de Ibagué . (25 de Julio de 2016). www.contraloriaibague.gov.co. Obtenido de MISION: http://www.contraloriaibague.gov.co/index.php?tip=art&id=6 Contraloría Municipal de Ibagué . (25 de Julio de 2016). www.contraloriaibague.gov.co. Obtenido de VISION: http://www.contraloriaibague.gov.co/index.php?tip=art&id=7.

(51) 51 Contraloria Municipal de Ibagué. (25 de Julio de 2016). www.contraloriaibague.gov.co. Obtenido de RESEÑA: http://www.contraloriaibague.gov.co/index.php?tip=art&id=8 Contraloría Municipal De Ibagué. (26 de julio de 2016). www.contraloriaibague.gov.co. Obtenido de organigrama: http://www.contraloriaibague.gov.co/index.php?tip=art&id=9.

(52)

Figure

+6

Documento similar

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

Las probabilidades de éxito de este procedimiento serán distintas en función de la concreta actuación del reclamante antes de que se produjera la declaración de incons-.. En caso