UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“U N I A N D E S”

FACULTAD DE DIRECCIÓN DE EMPRESAS

CARRERA: MAESTRÍA EN GERENCIA EMPRESARIAL

TESIS PREVIO A LA OBTENCIÓN DEL GRADO ACADÉMICO DE

MAGÍSTER EN GERENCIA EMPRESARIAL

TEMA

GESTIÓN FINANCIERA E INCREMENTO DE RENTABILIDAD DEL

“FONDO COMPLEMENTARIO PREVISIONAL CERRADO DE

CESANTÍA DE LA UNIVERSIDAD NACIONAL DE CHIMBORAZO -

UNACH”

AUTORA: Ing. Mgs. DORIS NATALY GALLEGOS SANTILLÁN

ASESORA: Dra. M.Sc. EULALIA OCHOA G. A.P.A.

CERTIFICACIÓN DEL TUTOR

Yo, Dra. Msc. Eulalia Ochoa en mi calidad de tutora del trabajo de investigación sobre el tema “GESTIÓN FINANCIERA E INCREMENTO DE RENTABILIDAD

DEL FONDO COMPLEMENTARIO PREVISIONAL CERRADO DE CESANTÍA DE LA UNIVERSIDAD NACIONAL DE CHIMBORAZO - UNACH ”, desarrollado por la

Ing. Doris Nataly Gallegos Santillán egresada de la Maestría en Gerencia

Empresarial, considero que dicho informe investigativo reúne los requisitos tanto

técnicos como científicos y corresponden a las normas establecidas en el

Reglamento de Graduación de Posgrado, de la Universidad Regional Autónoma

de los Andes.

Por lo tanto, autorizo la presentación del mismo ante el organismo pertinente,

para que sea sometido a evaluación por la Comisión de Calificadores.

Ambato, noviembre del 2015.

LA TUTORA

...

DECLARACIÓN DE AUTORÍA DE LA TESIS

Yo, Doris Nataly Gallegos Santillán con cédula de ciudadanía № 060269281-6,

tengo a bien indicar que los criterios emitidos en el Trabajo de Graduación “GESTIÓN FINANCIERA E INCREMENTO DE RENTABILIDAD DEL FONDO

COMPLEMENTARIO PREVISIONAL CERRADO DE CESANTÍA DE LA UNIVERSIDAD NACIONAL DE CHIMBORAZO - UNACH ”, es original, auténtico y

personal, en tal virtud la responsabilidad de contenido de esta Investigación, para

efectos legales y académicos son de exclusiva responsabilidad del autor y el

patrimonio intelectual de la misma a la Universidad Regional Autónoma de los

Andes.

Ambato, noviembre del 2015.

AUTORA

...

DEDICATORIA

A mis padres y hermanos, porque con su invalorable apoyo y comprensión, coadyuvaron a la culminación exitosa de esta nueva e importante etapa de formación académica y profesional.

En especial a mi pequeño hijo José Andrés, por ser quien me motiva, para seguir el camino de una constante superación; sobrellevando largas jornadas de ausencia, por un mejor porvenir.

AGRADECIMIENTO

Un sentimiento de gratitud a Dios Todopoderoso, por prestarme la vida, la guía y la protección necesaria para cumplir esta meta, con esfuerzo y humildad.

A la Universidad Regional Autónoma de los Andes, Facultad de Dirección de Empresas, a su personal docente y administrativo, por la formación integral, tanto académica como personal brindada con calidad y calidez.

Un especial agradecimiento a la Dra. Msc. Eulalia Ochoa APA, porque con paciencia y dedicación, supo guiar acertadamente el desarrollo de este trabajo de grado.

A los directivos y empleados del Fondo Complementario Previsional Cerrado de Cesantía de la Universidad Nacional de Chimborazo, por las facilidades y el acompañamiento brindados y, a todas las personas que de una u otra manera contribuyeron a la realización de la presente investigación.

INDICE GENERAL

Pág.

Portada

Certificación del tutor

Declaración de autoría de la tesis Dedicatoria

Agradecimiento Índice General Índice de Gráficos Índice de Tablas Resumen Ejecutivo Executive Summary

INTRODUCCIÓN

Antecedentes de la Investigación……… 1

Situación problémica……….. 5

Problema científico………. 7

Objeto de estudio y campo de acción………. 7

Línea de investigación………... 7

Objetivo general……….. 8

Objetivos específicos………. 8

Idea a defender………... 8

Variables de la Investigación……… 8

Metodología de la investigación: Métodos, técnicas y herramientas………. 9

Descripción de la estructura de la tesis: Esquema de contenidos………. 10

Elementos de novedad científica, aporte teórico y significación práctica………. 13

CAPÍTULO I. MARCO TEÓRICO 1.1 Origen y evolución del objeto de investigación……… 15

1.1.1 La administración………... 15

1.1.2 El proceso administrativo……….... 17

1.1.3 Evolución de las escuelas del proceso administrativo……… 23

1.1.4 Administración financiera………. 35

1.1.5 Gestión financiera………... 39

1.1.6 Herramientas de gestión financiera y análisis de la rentabilidad………... 47

1.1.7 Modelos de gestión financiera……… 62

1.1.8 Monitoreo y supervisión de la gestión financiera………... 73

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación………… 81

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación………... 84

1.4 Conclusiones parciales del capítulo………... 86

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEMIENTO DE LA PROPUESTA 2.1 Caracterización del sector, rama, empresa, contexto institucional o problema seleccionado para la investigación………. 87 2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación... 91

2.2.1 Modalidad: cuali – cuantitativa……… 91

2.2.2 Tipos de Investigación……….. 92

2.2.3 Métodos, técnicas e instrumentos……….. 93

2.2.4 Población y muestra………. 96

2.3 Propuesta del Investigador……….. 113

2.4 Conclusiones parciales del capítulo………... 116

CAPÍTULO III. VALIDACIÓN Y/O DE RESULTADOS DE SU APLICACIÓN 3.1 Procedimiento de la aplicación de los resultados de la investigación……….. 117

3.1.1 Introducción……… 117

3.1.2 Justificación e importancia……….. 118

3.1.3 Objetivos………. 119

3.1.4 Organización interna y estructura administrativa………. 120

3.1.5 Base Legal………. 125

3.1.6 Contenido de la propuesta……….. 126

3.1.7 Impacto……… 190

3.2 Análisis de los resultados finales de la Investigación………. 191

3.2.1 Análisis……… 191

3.2.2 Validación………... 192

3.3 Conclusiones parciales del capítulo………... 201

Conclusiones Generales……… 202

Recomendaciones……….. 203

INDICE DE TABLAS

Pág.

Tabla No. 1 Etapas, principios y técnicas del proceso administrativo………. 20

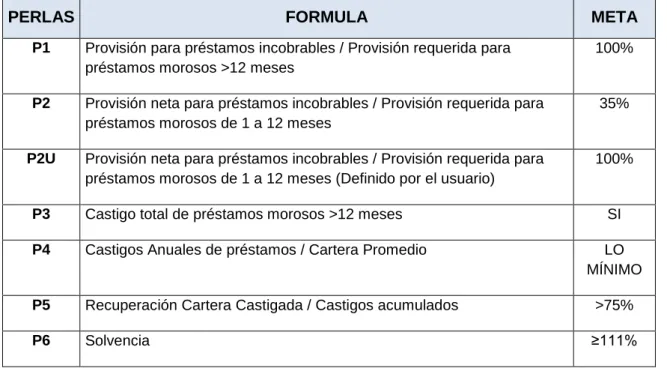

Tabla No. 2 PERLAS: Protección……….. 75

Tabla No. 3 PERLAS: Estructura financiera eficaz………. 76

Tabla No. 4 PERLAS: Tasa de rendimiento y costos………. 77

Tabla No. 5 PERLAS: Liquidez……….. 78

Tabla No. 6 PERLAS: Calidad de activos………. 79

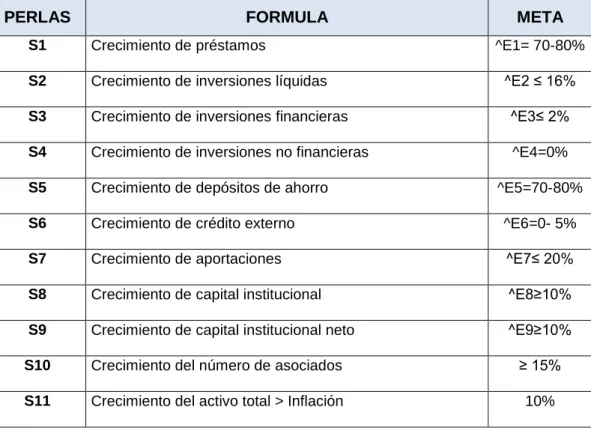

Tabla No. 7 PERLAS: Señales de crecimiento……… 80

Tabla No. 8 Composición de los Fondos Complementarios en el Ecuador……… 89

Tabla No. 9 Composición de la Población……… 96

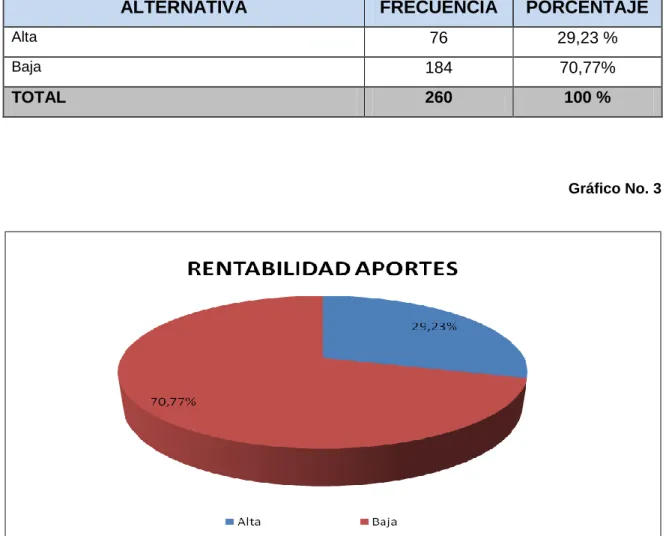

Tabla No. 10 Rentabilidad de los Aportes……….. 98

Tabla No. 11 Gestión del Fondo de Cesantía de la UNACH………... 99

Tabla No. 12 Aspectos relevantes del servicio……….. 100

Tabla No. 13 Aspectos negativos………. 101

Tabla No. 14 Calidad del servicio………. 102

Tabla No. 15 Matriz de identificación de factores internos claves……….. 128

Tabla No. 16 Matriz de perfil estratégico interno………... 131

Tabla No. 17 Matriz de identificación de factores externos claves………. 133

Tabla No. 18 Matriz de perfil estratégico externo……….. 134

Tabla No. 19 Estados de situación financiera 2011 y 2012………. 136

Tabla No. 20 Estados de resultados 2011 y 2012……… 138

Tabla No. 21 Estados de situación financiera 2013 y 2014………. 140

Tabla No. 22 Análisis vertical de los Estados de situación financiera 2013 y 2014………… 143

Tabla No. 23 Estados de resultados 2013 y 2014……… 148

Tabla No. 24 Análisis vertical de los Estados de resultados 2013 y 2014………... 150

Tabla No. 25 Resultados método PERLAS. Período 2013 y 2014………. 155

Tabla No. 26 Proyección del Estado de Situación Financiera al 2018………. 167

Tabla No. 27 Proyección del Estado de Resultados al 2018 ……….. 169

Tabla No. 28 Tabulación general de expertos……….. 198

Tabla No. 29 Tabulación por filas………. 200

INDICE DE GRÁFICOS

Pág.

Gráfico No. 1 Diagrama Causa – Efecto de Fondo de Cesantía de la UNACH………. 6

Gráfico No. 2 Proceso Administrativo como un sistema abierto………... 18

Gráfico No. 3 Rentabilidad Aportes……….. 98

Gráfico No. 4 Gestión del Fondo……… 99

Gráfico No. 5 Aspectos relevantes………. 100

Gráfico No. 6 Aspectos negativos……….. 101

Gráfico No. 7 Calidad del servicio……….. 102

Gráfico No. 8 Modelo de gestión financiera………. 114

Gráfico No. 9 Organigrama estructural actual……….. 124

Gráfico No. 10 Análisis comparativo de cuentas de Estados de situación 2013-2014……… 146

Gráfico No. 11 Evolución de cuentas de Estados de situación 2013-2014………... 146

Gráfico No. 12 Análisis comparativo de cuentas de Estados de resultados 2013-2014……. 152

Gráfico No. 13 Evolución de cuentas de Estados resultados 2013- 2014………. 152

RESUMEN EJECUTIVO

La presente investigación tiene como propósito, diseñar un modelo de Gestión

Financiera, para incrementar la rentabilidad del Fondo Complementario

Previsional Cerrado de Cesantía de la Universidad Nacional de Chimborazo;

pues, la importancia de la gestión financiera radica en que, constituye un conjunto

de técnicas analíticas para la toma de decisiones, enmarcadas en los

rendimientos, la liquidez y la rentabilidad; siendo esta última, uno de los objetivos

más importantes, al ser el resultado de la aplicación correcta y oportuna de

procedimientos financieros y, del uso eficiente de los recursos disponibles.

El desarrollo de esta tesis se fundamenta en la modalidad cuali – cuantitativa, con

predominio en lo cuantitativo; por cuanto, en base a la fundamentación teórica, se

determina la realidad del Fondo de Cesantía de la UNACH, mediante el estudio

de las estructuras organizativas, la determinación de procesos, la recopilación de

criterios de especialistas y, el análisis de la información de la institución en

general.

Además, porque hace una valoración de la situación financiera del Fondo de

Cesantía de la UNACH y, utiliza herramientas estadísticas para determinar la

población y muestra a ser estudiada, dentro esta organización; apoyándose en los

métodos, técnicas e instrumentos de investigación, para recabar datos en

términos absolutos y porcentuales, y elaborar la correspondiente tabulación,

análisis e interpretación.

El tema de esta tesis se enmarca en la línea de investigación de la Gestión

económica y financiera y desarrollo de TIC y, aplica la validación de expertos,

cuyos resultados determinan que el modelo de gestión financiera propuesto, es

una herramienta de gestión, orientado a constituirse en un apoyo en la toma de

decisiones organizacionales, que conlleven a guiar, coordinar y controlar las

actividades administrativas y financieras, enfocadas al incremento de la

EXECUTIVE SUMMARY

This research aims to design a financial management model to increase

profitability in the Closed Supplementary Pension and Unemployment Fund at

National University of Chimborazo (UNACH); therefore, the importance of financial

management is that, is a set of analytical techniques for decision making, framed

in yields, liquidity and profitability; where the last is one of the most important,

because it is the result of a correct and timely implementation of financial

procedures and efficient use of available resources objectives.

The development of this thesis is based on the qualitative method - quantitative,

quantitative dominance with; because it is based on the theoretical foundation, the

reality of the Unemployment Fund at UNACH determined by studying the

organizational structures, the determination process, gathering criteria specialists

and analysis of information institution in general.

In addition, it makes an assessment of the financial situation of the Unemployment

Fund in UNACH and applies statistical tools used to determine the population and

sample to be studied within the organization; relying on the methods, techniques

and research instruments to collect data in absolute and percentage terms, and

develop the corresponding tabulation, analysis and interpretation.

The subject of this thesis is framed in the research of economic and financial

management and ICT development as well as validation of experts applies, the

results determine that the financial management model proposed is a

management tool, designed to become a support in making organizational

decisions that will lead to guide, coordinate and monitor the administrative and

financial activities, focused on increasing the profitability of shareholders of the

1

INTRODUCCIÓN

Antecedentes de la Investigación

La administración ha sido practicada durante mucho tiempo, es así que los

esfuerzos organizados y dirigidos por personas responsables de las actividades

humanas han existido desde hace miles de años, pero es aproximadamente a

principios del siglo XX, cuando la disciplina de la administración empezó a

evolucionar para formar un cuerpo unificado de conocimientos, siendo Frederick

W. Talylor quien describe una teoría de la administración científica para

determinar la mejor manera de llevar a cabo un trabajo.

(Jones y George, 2006, p. 8-13) Indican que el francés Henri Fayol en su libro

Administración General e Industrial, hace una declaración tradicional de los cuatro

pasos a seguir en la toma de decisiones, para lograr eficacia y eficiencia en las

organizaciones: planear, que es acto de identificar y seleccionar las metas

apropiadas; organizar y establecer las relaciones laborales y de mando; dirigir, es

decir motivar, coordinar y vigorizar a sus miembros y; controlar o establecer

sistemas adecuados de medición y supervisión del cumplimiento de metas.

(Chiavenato, 2007, p. 16) Por su parte menciona que se convirtió en práctica

común definir a la administración en términos de sus cuatro funciones específicas;

es decir, como el proceso de planear, organizar, dirigir y controlar las actividades

interrelacionadas y sistemáticas de los miembros de la organización y de utilizar

todos los recursos disponibles, para alcanzar los objetivos deseados. De este

enfoque, se deriva la denominación de proceso administrativo, dada al conjunto y

secuencia de estas funciones administrativas.

(Certo, 2001, p. 26 -40) A partir del enfoque clásico de la Administración con

Taylor y Fayol y de un enfoque conductista con los estudios de Hawthorne y de la

escuela de la administración científica con autores como Churchman, Ackoff y

2

se resumen en la llamada organización que aprende, la que se ocupa de crear,

adquirir y transferir conocimiento y así modificar conductas para reflejar un nuevo

conocimiento, teniendo a Peter Senge como su principal exponente .

Criterio Personal: Al inicio la administración tenía se identificaba con el logro de

una gran eficiencia industrial, pero con el devenir del tiempo, ésta ciencia ha

evolucionado, ya que el proceso administrativo es decir: el planificar, el organizar,

el dirigir y el controlar tiene una mayor influencia exógena y las organizaciones

mismas se presentan con nuevos problemas y con nuevas ideas, que a su vez

significan nuevas exigencias, desafíos y expectativas que requieren de cambios

profundos, tanto interna como externamente, para superarlas con éxito.

(Córdoba, 2007, p. 4-17) Precisa que luego de una larga evolución de las finanzas

sobre todo desde 1900, éstas se estudiaban como parte de la economía y

resaltan autores como Adam Smith, Malthus, Mill, Ricardo, Walras, Pareto y

Marshall, teniendo a los cambios generados a partir de la revolución industrial

como antecedente histórico central.

De 1900 a 1930, según Arthur Stone Dewing, la atención de las finanzas se

centraron en la estructura financiera de las empresas, su solvencia y

endeudamiento, como un derivado de la crisis del 29, apareciendo el autor

americano Graham Dodd y Cottle y el inglés John Maynard Keynes. Después de

la segunda guerra mundial, se estudian los desarrollos de la investigación

operativa y la informatización, como elementos para la cimentación de la moderna

teoría financiera, con autores como James Lorie y Leonard Savage (1955) y

Franco Modigliani y Merton Miller (1958).

Desde la década de los 70 hasta nuestros días los estudios de las finanzas se

han expandido y profundizado, mediante el desarrollo de teorías relevantes como

la del valor de opciones (Black y Sholes en 1973), la de valoración por arbitraje

(Miller y Scholes en 1978) y la de la agenda (Jensen y Meckling 1976). En los

3

el influjo de autores como Cornell (1993), Copeland, Koller y Murrin (1995) y otra

realidad de los tiempos actuales, es que la globalización de las finanzas han

integrado los mercados financieros mundiales en forma creciente, produciéndose

cambios continuos con nuevas ideas y técnicas en la gestión financiera.

(Gitman y Zutter, 2012, p. 3-4) Establecen que si las finanzas se definen como el

arte y la ciencia de administrar el dinero, a nivel personal las finanzas afectan las

decisiones individuales de cuanto dinero gastar de los ingresos, cuanto dinero

ahorrar y como invertir y, en el contexto de una empresa el manejo de las

finanzas implican el mismo tipo de decisiones: como incrementar la rentabilidad

de los inversionistas o como invertir o reinvertir el dinero para obtener ganancias;

por lo que, la gestión financiera se constituye en una importante herramienta

técnica para el logro de estos objetivos empresariales.

(Van Horne y Wachowicz, 2010, p. 2-3) La administración financiera es una

categoría fundamental al ocuparse de la adquisición, el financiamiento y

administración de los bienes con alguna meta global en mente, por lo que puede

desglosarse en tres áreas fundamentales: decisión de inversión, creación de valor

o maximización de ganancias; la decisión financiera o razón de pago de

dividendos (utilidades o rentabilidad a los dueños o accionistas) y por último la

decisión de la administración eficiente de los bienes de la organización.

Criterio Personal: Cabe resaltar que las finanzas empezaron como una doctrina

ligada a la economía, pero al separarse amplió su campo de acción y es así que

en el manejo del dinero se incluyen también las inversiones, los servicios y

mercados financieros, las finanzas corporativas o la administración financiera de

las empresas. Lo cual resulta primordial para entender que las finanzas tienen

que ver tanto con la administración y la gestión misma del uso del dinero, ya sea

de manera individual o empresarial, para la inversión, el ahorro, financiamiento o

4

Luego de haber revisado el repositorio digital de las tesis de grado de la

Universidad Regional Autónoma de los Andes – UNIANDES, se ha podido

confirmar que no existen investigaciones sobre un modelo de gestión financiera

para los Fondos de Cesantía, sin embargo constan tres tesis que guardan

similitud en cuanto a su campo de estudio, por lo que servirán como base del

presente trabajo, los cuales son:

En la tesis titulada “Modelo de Gestión Financiera para el otorgamiento de

Microcrédito y mejoramiento de los procesos de calificación del Banco Nacional de Fomento, Sucursal Latacunga”, cuyos autores María Cristina Santacruz

Álvarez y Jorge Mauricio Vásquez Vásquez, concluyen que esta institución

financiera pública, requiere de un modelo de gestión financiera que ayudara a

regular los diferentes procesos de gestión crediticia para la calificación del sujeto

de crédito en el otorgamiento del microcrédito, así como también los aspectos

inherentes a la administración y control posterior del sujeto de crédito.

Además, en la tesis que tiene como título “Manual de Crédito y Cobranza y

Eficiencia de la Gestión Financiera para la Cooperativa de Ahorro y Crédito Unión Popular Ltda.”, sus autores Germán Paúl Calvopiña Estrella y Gustavo Efraín

Urbina Mayorga, definen claramente seis componentes concatenados de un

proceso efectivo de concesión y recuperación del crédito, siendo estos:

Direccionamiento Estratégico, Base Legal, Políticas de Crédito, Instrumentación

del Crédito, Sistema de Recuperación de Cartera y Planteamiento de Estrategias

para mejorar la Gestión Financiera de esta cooperativa.

Al respecto, Héctor José Pacheco Mena y Aníbal Germánico Romero Vásquez, en su tesis titulada “Modelo de Gestión Financiera y calidad en el servicio al cliente en el Banco Nacional de Fomento. Sucursal Latacunga” expresan que esta

entidad orienta su gestión a la prestación de servicios crediticios a favor de los

sectores clientelares involucrados en las ramas productivas de la agricultura,

pecuaria, artesanía, turismo, etc. pero también, se observan fallas de la gestión

5

Criterio Personal: En las tres tesis se busca aplicar los principios de la gestión

financiera para solucionar sobre todo problemas de concesión y recuperación de

créditos, lo cual repercute negativamente, tanto en la eficiencia del desempeño de

la gestión administrativa, como en el servicio que prestan a los clientes, lo que a

su vez incide desfavorablemente en la rentabilidad que generan y por tanto en la

imagen externa que proyectan estas organizaciones.

Situación Problémica

Países como Colombia, Paraguay, Perú, Uruguay, Chile, Brasil y Bolivia han creado instituciones privadas para administrar los fondos de pensiones (AFP’S),

como son los de cesantía y sus operaciones se centran en la inversión de estos

recursos en el mercado de capitales, cuya ganancia financiera es redistribuida

entre los afiliados y cuya acumulación se hace en una cuenta individual; además,

estas administradoras de fondos brindan otros servicios como son seguros de

salud, de vida, atención médica, etc.

En el Ecuador, el Instituto Ecuatoriano de Seguridad Social –IESS es quien tiene

la hegemonía, tanto en la acumulación como en la administración de fondos, ya

sea de cesantía o de jubilación, el cual forma parte del Sistema Nacional de

Seguridad Social, el mismo que está integrado además por el Instituto de Seguridad Social de las Fuerzas – Armadas, el Instituto de Seguridad Social de la

Policía Nacional, las Unidades Médicas Prestadoras de Salud y las personas

jurídicas que administran programas de seguros complementarios de propiedad

privada, pública o mixta.

En el caso particular de la ciudad de Riobamba, los fondos de cesantía que más

notoriedad tienen son los la Unión Nacional de Educadores, de la Empresa

Eléctrica Riobamba, de la Cemento Chimborazo, del Municipio de Riobamba, el

del Consejo Provincial, el de la Escuela Superior Politécnica de Chimborazo y el

6

Inadecuada toma de decisiones

Falta de confiabilidad en la

información financiera y contable

Falta de inversión financiera El estatuto y los

reglamentos no están actualizados Reclamos por la baja rentabilidad del dinero Contar con montos de dineroinactivo Partícipes insatisfechos con cuentas individuales Escasa diversificación y competitividad de los servicios BAJA RENTABILIDAD CAUSAS EFECTOS

Gráfico No. 1

Fuente: Investigación Personal Elaborado por: Autora de la tesis

Complementario Cerrado de Cesantía de la ESPOCH, este fue creado en 1982 y

registrado en la Superintendencia de Bancos el 2006 y desde 1992 presta se

individualizó el funcionamiento de los fondos de cesantía para cada uno de los

gremios que conforman este centro de educación superior.

En lo referente al Fondo Complementario Previsional Cerrado de la UNACH, el

cual fue creado en 1995, registrado en el 2008 en la Superintendencia de Bancos,

se puede resaltar que es único para todos los estamentos universitarios, menos

para los estudiantes, por lo que maneja una importante cantidad de recursos, los

mismos que son descontados vía roles de pago, desde el primer mes de

incorporación del docente, empleado o trabajador a esta institución hasta el último

día de su cesación en su puesto de trabajo. Como resultado de un diagnóstico

inicial, se han detectado notorias deficiencias, las cuales se presentan a

continuación:

7

Del diagrama causa – efecto, resulta el problema científico en este caso, el mismo

que es la baja rentabilidad del Fondo de Cesantía de la UNACH y a su vez las

causas podrían sintetizarse en deficiencias legales internas y en la información

financiera y contable, lo que provoca una inadecuada toma de decisiones y poca

competitividad de los servicios que presta, por lo que los clientes se muestran

insatisfechos con sus cuentas individuales como, con la calidad y pertinencia de

los servicios financieros recibidos.

Además, un aspecto débil de este fondo es que no ha tenido un manejo

administrativo eficiente, más bien ha sido poco responsable y visionario, por lo

que no a habido el diseño y ejecución pertinente de políticas financieras en las

áreas crediticia y de inversión, lo que ha propiciado tener importantes cantidades

de dinero inactivo y a su vez, los reclamos por la poca rentabilidad del dinero de

los partícipes es constante. Todo lo anterior recae en una débil reputación del

Fondo de Cesantía de la UNACH, en cuanto a su gestión administrativa y por

tanto financiera, por lo que resulta imperativo en contar con propuestas técnicas

que permitan superar este ambiente negativo.

Problema Científico

¿Cómo incrementar la rentabilidad del Fondo Complementario Previsional Cerrado de la Universidad Nacional de Chimborazo – UNACH?

Objeto de estudio y campo de acción

Objeto de Estudio: Proceso Administrativo

Campo de Acción: Gestión Financiera

Línea de Investigación

8 Objetivo General

Diseñar un modelo de Gestión Financiera para incrementar la rentabilidad del

Fondo Complementario Previsional Cerrado de Cesantía de la Universidad

Nacional de Chimborazo.

Objetivos Específicos

Realizar un estudio bibliográfico acerca del Proceso Administrativo y

Financiero, Gestión Financiera y rentabilidad, con el propósito de que la

investigación presente varios criterios de autores que permitan la construcción

de un marco teórico.

Diagnosticar la baja rentabilidad, del Fondo de Cesantía de la UNACH,

mediante métodos y técnicas de investigación, para tener un acercamiento con

la realidad y proponer soluciones acertadas.

Diseñar los elementos de un Modelo de Gestión Financiera como un aporte al

Fondo Complementario Previsional Cerrado de Cesantía de la Universidad

Nacional de Chimborazo.

Validar la propuesta por la vía de expertos, mediante la evaluación de los

resultados derivados de su aplicación.

Idea a Defender

El Modelo de Gestión Financiera logrará el incremento de la rentabilidad del

Fondo Complementario Previsional Cerrado de Cesantía de la Universidad

Nacional de Chimborazo.

Variables de la Investigación

Variable Independiente: Modelo de Gestión Financiera

9 Metodología de la Investigación

La modalidad de la presente investigación, se fundamenta en el Paradigma

Cuali-Cuantitativo:

Cualitativa porque prevalece la participación de los sujetos que forman parte

del objeto de investigación, enfatizando en la opinión y en los criterios

emitidos, tanto por los miembros del directorio, los empleados, como de los

partícipes en el proceso de diseño de un Modelo de Gestión Financiera, que

direccione certeramente el incremento de la rentabilidad del Fondo de

Cesantía de la UNACH.

Cuantitativa, ya que la información financiera debe valorarse en términos

monetarios y porcentuales, para compararse con los resultados sugeridos por

las técnicas financieras de una administración eficiente; así como también, se

requerirá de la cuantificación de los resultados de la investigación, mediante la

utilización de la estadística.

A este respecto, los métodos a utilizar son los siguientes:

Método Inductivo – Deductivo: Si el método inductivo es el que explora los

aspectos particulares para llegar a una comprensión general del tema

investigado y el método deductivo, parte de un conocimiento global del tema,

llegando a investigar los elementos del mismo; mediante este método, se

estudiarán los procesos financieros de generación de rentabilidad del Fondo

de Cesantía de la UNACH, para diseñar una propuesta integral que permita

contrarrestar situaciones adversas para la consecución de los objetivos y

metas de esta organización. Además, este método será de singular utilidad

para el planteamiento del problema y para desarrollar el marco teórico.

Método Analítico – Sintético: Si para conocer un fenómeno se debe

10

elementos constitutivos y a su vez hacer una síntesis o unir los elementos para

formar un todo; la investigación de campo ha realizarse permitirá, la obtención

de datos financieros e información mas detallada, que posibilite el

entendimiento del problema y de esta forma, llegar a tener un conocimiento

más amplio del tema u objeto de estudio.

Método Histórico Lógico: La presente investigación hará uso de este

método, centrándose en los aspectos esenciales, a través del apoyo en

procedimientos teóricos e históricos, cuando se examine la información que

reposa tanto en los archivos físicos como digitales del Fondo de Cesantía de

la UNACH y en la revisión de lo descrito por varios autores sobre el tema a

desarrollar.

Las técnicas a recurrir para realizar esta investigación son:

Entrevista

Encuesta

Observación directa

Para la aplicación de las técnicas antes mencionadas, se usarán respectivamente:

Guía de Entrevista

Cuestionario

Guía de Observación

Descripción de la Estructura de la Tesis. Esquema de contenidos.

La presente investigación se fundamenta en que la administración es un proceso

dinámico que se adapta, tanto a los constantes cambios internos, como a la

capacidad de adaptación organizacional, para hacer frente a un ambiente

altamente competitivo, mediante el diseño de un modelo de gestión financiera,

para incrementar la rentabilidad del Fondo de Cesantía de la UNACH. De allí que

11 Capítulo I. Marco Teórico

(Chiavenato, 2009, p. 131-132). El proceso administrativo es un medio de integrar

diferentes actividades para poner en marcha la estrategia o acción empresarial,

que para ser eficaz necesita, planearse, organizarse, dirigirse y controlarse.

Estas funciones administrativas, se toman en conjunto; es decir, en un enfoque

global y sistémico, para alcanzar los objetivos organizacionales, sin dejar de lado

la interrelación e influencia del ambiente interno y del entorno de la empresa.

(Münch, 2007, p. 73) El estudio de las escuelas del proceso administrativo resulta

fundamental, puesto que permite conocer sus distintos enfoques, tendencias y las

contribuciones que los distintos autores han realizado a la administración para el

logro de metas de la organización, de acuerdo a su entorno endógeno y exógeno.

(Ortiz, 2005, p.12-13) En el nivel organizacional, de actuación intermedia, se

encuentra la asignación de recursos financieros y al respecto, la gestión

financiera, tiene una activa participación en las decisiones y tareas relacionadas

con el logro, utilización y control de los medios monetarios; haciendo énfasis en

las tareas de inversión, para alcanzar índices de rentabilidad que satisfagan a los

dueños o accionistas y de financiamiento mas ventajosas para la organización,

con el menor costo del capital, que a su vez garantice la obtención de liquidez.

(Ortega, 2008, p.113-114) La rentabilidad es la capacidad de la empresa para

generar utilidades, lo cual se refleja en los rendimientos alcanzados. Con el

estudio de la rentabilidad se mide sobre todo la eficiencia administrativa y

financiera de la empresa. La rentabilidad a su vez, puede ser absoluta y relativa,

de ventas, de activos y de capital y su análisis financiero debe tratar de conocer

con el mayor detalle posible los determinantes de los rendimientos sobre la

12

Por lo que en el Capítulo I, se desarrollará el Marco Teórico, el mismo que se

refiere en primer orden al origen y evolución; así como un análisis de las distintas

posiciones teórico del Proceso Administrativo, de la Gestión Financiera y de la

Rentabilidad. Complementariamente, se hará una valoración crítica de las

posiciones del objeto de estudio, campo de acción y variables, para de esta

manera posibilitar la construcción tanto del diagnóstico de la realidad de la

organización en estudio, como del diseño de una propuesta que busque

solucionar su problemática.

Capítulo II: Marco Metodológico y planteamiento de la propuesta.

En base al logro de los objetivos planteados, mediante la aplicación de la

metodología de la investigación descrita en las puntualizaciones anteriores, se

propone un Modelo de Gestión Financiera para incrementar la rentabilidad de sus

partícipes, por lo que es necesario empezar identificando a esta organización.

El Fondo Complementario Previsional Cerrado de la UNACH, se crea en

septiembre de 1995 paralelamente a la constitución de la Universidad Nacional de

Chimborazo,se encuentra debidamente registrado y regulado por la

Superintendencia de Bancos y Seguros, quien lo ubica en el tipo II, por el volumen

de activos y de préstamos que maneja, contando con alrededor de 300 partícipes,

entre empleados, trabajadores y docentes de esta institución de educación

superior.

Pero durante su funcionamiento se han ido acumulando situaciones, que en su

conjunto han recaído en una baja rentabilidad, debido principalmente a

deficiencias legales internas y en la información financiera y contable, lo que a su

vez provoca una inadecuada toma de decisiones y una poca competitividad de los

servicios que presta con otras instituciones que otorgen servicios financieros

similares; por lo que, sus partícipes se muestran insatisfechos; con lo cual, se

hace imperativo el requerimiento de un Modelo de Gestión Financiera, para

13

Este modelo consta básicamente de cuatro fases, las cuales son: el análisis

situacional, la propuesta estratégica, el análisis de la estructura financiera y la

prospectiva de gestión financiera, las mismas que responden a la realidad, tanto

administrativa como financiera de esta organización y, a los aportes teóricos que

sobre modelos de gestión financiera hacen Jairo Gutierrez Carmona, Pablo de

Llano Monelos y Carlos Piñeiro Sánchez.

Capítulo III: Validación y/o evaluación de resultados de su aplicación.

En esta capítulo se hará un análisis de los resultados alcanzados en la

investigación, esto es de la gestión financiera y su relación con la rentabilidad del

Fondo de Cesantía de la UNACH, mediante la validación de tres expertos en las

áreas administrativa y financiera, los mismos que emitirán su criterio mediante la

técnica del ábaco de Regnier o también llamada prueba del semáforo, para de

esta forma determinar la pertinencia y funcionalidad del modelo propuesto.

Elementos de novedad científica, aporte teórico y significación práctica.

Aporte teórico

Se debe indicar que sí existen estudios similares al tema ha desarrollar en el

presente trabajo de investigación, realizados por los estudiantes de la

UNIANDES, sobre todo en lo referente a la Gestión Financiera, los cuales servirán

como una importante base bibliográfica y de consulta. También, se puede

mencionar que la Gestión Financiera como tal ha tenido un notable repunte, en

los tiempos actuales como una función determinante en la eficiencia

administrativa de las empresas.

En cuanto a los modelos de gestión financiera, se han constituido en una

importante herramienta en la que se sustenta la administración financiera, para

integrar la teoría con la práctica; por lo que, el modelo de gestión financiera que

14

esboza De Llano Pablo y Piñeiro Carlos, (2007) y de esta manera, encontrar una

perspectiva innovadora para solucionar la problemática en la toma de decisiones

empresariales.

Significación práctica

Este aspecto puede explicarse porque, el desarrollo de este tema implica la

solución de un problema puntual del Fondo de Cesantía de la UNACH, como es la

baja rentabilidad, mediante la estructuración de una propuesta de mejoramiento

de la Gestión Financiera y también, porque este trabajo de grado podría servir

como base para posteriores estudios y como fuente de consulta tanto de los

estudiantes tanto de la UNIANDES, como del público en general.

Además, tendría un impacto económico y social favorable para los partícipes del

Fondo de Cesantía de la UNACH, al incrementar la rentabilidad de su dinero y por

tanto, alcanzar la eficiencia administrativa, por lo que existe el compromiso por

parte de sus directivos para la oportuna implementación de este modelo de

gestión financiera. También se determina un impacto educativo, debido a que se

aplicará, con rigurosidad científica, los postulados de la administración y de las

finanzas estudiar el problema planteado y buscarle una solución técnica.

Novedad científica

El tema a desarrollar es nuevo y su propuesta podrá implementarse con éxito

tanto en el Fondo de Cesantía de la UNACH, como en instituciones similares,

para coadyuvar al logro de resultados altamente positivos, que vayan en beneficio

de las metas y objetivos de la organización. Lo anterior, partiendo de una

sustentación teórica que combina lo tradicional con lo nuevo, como una forma de

15 CAPITULO I. MARCO TEÓRICO

1.1 Origen y Evolución del Objeto de Investigación

1.1.1 La administración

El objeto de la presente investigación se fundamenta en la ciencia administrativa

debido a que, desde que los seres humanos comenzaron a formar grupos para

alcanzar metas que no podían lograr individualmente, la administración ha sido

esencial para asegurar la coordinación de los esfuerzos individuales.

A medida que la sociedad ha confiado cada vez más en el esfuerzo de grupos

organizados, los cuales han aumentado su tamaño y sus actividades, la tarea de

la administración ha cobrado mayor importancia, hasta que en la época moderna,

esta ciencia la logrado configurar principios, métodos y procedimientos , para que

las organizaciones sean mas eficientes, eficaces, productivas y rentables.

(Koontz, Weihrich y Cannice, 2008, p.4-5) La administración se define como el

proceso de diseñar y mantener un ambiente en el que las personas, trabajando en

grupos, alcancen con eficiencias metas seleccionadas. De allí que los

administradores tienen la responsabilidad de realizar acciones que permitan que

las personas hagan sus mejores aportaciones a los objetivos del grupo; por lo

tanto, esta disciplina se aplica a las organizaciones pequeñas o grandes, a las

empresas lucrativas y no lucrativas, a las industrias y de servicios.

(Hernández, 2011, p.2-3) Menciona que, la sociedad ha experimentado

importantes a acontecimientos que han revolucionado el devenir humano, siendo

uno de ellos la revolución industrial, haciendo más complejos los sistemas de

producción y comercialización, surgiendo la administración como la ciencia

compuesta de principios, técnicas y prácticas cuya aplicación a conjuntos

humanos permite es sistemas racionales de esfuerzo cooperativo, a través de los

16

(Münch, 2010, p. 3-25) Así mismo, la administración ha contribuido en el

desarrollo de la sociedad al proporcionar lineamientos para optimizar el

aprovechamiento de los recursos y realizar cualquier actividad con la mayor

eficiencia, lo cual tiene múltiples connotaciones en los avances de la humanidad;

por lo que, la administración es un proceso a través del cual se coordinan y

optimizan los recursos de un grupo social.

Además, la disciplina administrativa se caracteriza por la universalidad, el valor

instrumental, la multidisciplina, la especificidad y la versatilidad; debido a lo cual,

la importancia de esta ciencia es indiscutible puesto que a través de sus técnicas

y procesos se puede obtener la máxima productividad, calidad, eficacia, eficiencia

y competitividad en el logro de los objetivos de una organización.

(Chiavenato, 2014, p.8-10) Entiende que, la administración constituye la manera

de utilizar los diversos recursos organizacionales para que las personas cumplan

las tareas y de esta manera, las organizaciones alcancen sus objetivos.

Igualmente, la administración, sin ser una ciencia exacta, al tratar con negocios y

con organizaciones de personas, está cataloga como una ciencia social. Por lo

que, el administrador tiene como actividad fundamental, el utilizar los recursos

organizacionales para lograr la eficiencia, eficacia y, el alto grado de satisfacción

entre las personas que ejecutan las tareas y el cliente que lo recibe, siendo estos

aspectos los que focalizan el moderno sentido del trabajo.

(Robbins, Decenzo y Coulter, 2013, p. 8-9) Indican que los gerentes tienen

ciertas actividades o funciones mientras dirigen o supervisan el trabajo de los

demás. Durante la primera parte del siglo XX, el industrial francés Henri Fayol

propuso cinco actividades administrativas: planear, organizar, mandar coordinar y

controlar pero, en la actualidad estas funciones administrativas se han resumido

17 1.1.2 El proceso administrativo

(Chiavenato, 2007, p. 16) Establece que, desde mediados del siglo XX, se

convirtió en práctica común definir la administración en términos de sus cuatro

funciones específicas: planeación, organización, dirección y control. De allí que,

proceso significa la secuencia sistemática de funciones para realizar las tareas, el

medio, método o manera de ejecutar ciertas actividades interrelacionadas, para

alcanzar los objetivos deseados; siendo por tanto el conjunto y la secuencia de las

funciones administrativas.

(Münch, 2010, p. 26) Establece que la administración comprende una serie de

fases, etapas o funciones, cuyo conocimiento resulta esencial para aplicar

correctamente, el método, los principios y las técnicas de esta disciplina. En la

administración de cualquier empresa existen dos fases: una estructural, en la que

a partir de uno o más fines se determina la mejor forma de obtenerlos; y otra

operacional, en la que se ejecutan todas las actividades necesarias para lograr lo

establecido durante el periodo de estructuración.

Lyndall Urwick, llama a estas dos fases de la administración mecánica y dinámica;

la primera es la parte del diseño y arquitectura de la administración en la que se

establece lo que debe hacerse, mientras que en la segunda, se implanta lo

establecido durante la mecánica, en pocas palabras se refiere a la operación de la

empresa; por lo que el proceso administrativo es el conjunto de fases o etapas

sucesivas, a través de las cuales se efectúa la administración

(Chiavenato, 2009, p. 131-133) Afirma que, a partir de la definición de los

objetivos empresariales y la formulación de la estrategia que la empresa pretende

desarrollar, con el respectivo análisis del ambiente que rodea a la empresa, la

tarea que debe desempeñarse, la tecnología que se utilizará así como las

personas involucradas, el proceso administrativo es pues, un medio de integrar

diferentes actividades o acciones para poner en marcha la estrategia empresarial.

18 Fuente: Administración, teoría, proceso y práctica Elaborado por: Chiavenato Idalberto

Refiriéndose al sentido mismo del proceso, argumenta además que implica que

los acontecimientos y las relaciones entre éstos son dinámicos; es decir, están en

evolución y cambio constante y los elementos que lo componen interactúan, por lo

que cada uno afecta a los demás. En consecuencia, las funciones

administrativas de planeación, organización, dirección y control no constituyen

entidades separadas o aisladas sino que, por el contrario son elementos

interdependientes, que en su conjunto forman un sistema abierto, en el que el

todo es mayor que la suma de las partes, gracias al efecto sinérgico, tal como se

ilustra a continuación:

Proceso Administrativo como un sistema abierto

Gráfico No. 2

Planeación

Dirección

Organización Control

AMBIENTE INTERNO

ENTRADAS

INSUMOS

SALIDAS

RESULTADOS

19

(Münch, 2010, p. 27-28) Estipula que existen diversos criterios, acerca del número

de etapas que constituyen el proceso administrativo, aunque de hecho para todos

los autores, los elementos o funciones de la administración sean los mismos, por

lo que éstos son:

1. Planeación.- Es cuando se determinan los escenarios futuros y el rumbo

hacia donde se dirige la empresa, así como la definición de los resultados que

se pretenden obtener y las estrategias para lograrlos, minimizando riesgos.

2. Organización.- Consiste en el diseño y determinación de las estructuras,

procesos, funciones y responsabilidades, así como el establecimiento de

métodos, y la aplicación de técnicas tendientes a la simplificación del trabajo.

3. Integración.- Es la función a través de la cual se eligen y obtienen los

recursos necesarios para poner en marcha las operaciones.

4. Dirección.- Consiste en la ejecución de todas las fases del proceso

administrativo, mediante la conducción y orientación de los recursos y el

ejercicio del liderazgo.

5. Control.- Es la fase del proceso administrativo, a través de la cual se

establecen estándares para evaluar los resultados obtenidos con el objetivo de corregir desviaciones, prevenirlas y mejorar continuamente las operaciones”.

Entonces, si se integran las etapas, importancia, elementos, principios y técnicas

20

Etapas, principios y técnicas del Proceso Administrativo

Tabla No. 1

Etapa/ Concepto

Importancia Etapa/ Proceso

Principio Técnica

PLANEACIÓN

Determinación de

escenarios

futuros y del

rumbo a donde se

dirige la empresa

y de los

resultados que se

pretenden

obtener para

minimizar riesgos

y definir las

estrategias para

lograr la misión

de la

organización, con

mayor

probabilidad de

éxito.

Permite encaminar y

aprovechar

mejor los

esfuerzos y

recursos

Reduce los niveles de

incertidumbre

Permite hacer frente a las

contingencias

Es un sistema racional para

la toma de

decisiones

Es la base

para el

sistema de

control Filosofía Valores Visión Misión Propósitos Premisas Investigación Objetivos Estrategias Políticas Programas Del objetivo: Unidad

Objetividad y

Cuantificación

Del cambio de

estrategias: Flexibilidad Cuantitativas: CPM PERT Cualitativas

Gráfica de Gantt

Análisis FODA

ORGANIZACIÓN

Consiste en el

diseño y

determinación de

las estructuras,

procesos,

funciones y

responsabilidades

, así como el

establecimiento

de métodos, y la

aplicación de

técnicas

tendientes a la

simplificación del

trabajo

Suministra los métodos para

que se

puedan desempeñar las actividades eficientemente Reduce costos e

incrementa la

productividad

Reduce o

elimina la

duplicidad de

funciones.

División del trabajo:

Jerarquización

Departamentalizaci ón

Descripción de funciones

Coordinación

Vía jerárquica

Tramo de

control

Delegación

Simplificación

Unidad de mando Especialización Organigram as Manuales Diagramas de flujo o de

procedimien

to

Carta de distribución

del trabajo

21 INTEGRACIÓN

Selección y obtención de

los recursos

necesarios

para ejecutar

los planes. Comprende recursos materiales, humanos, tecnológicos y financieros

De la calidad

de los

insumos,

dependen los

resultados:

implica una

reducción de

costos

Correcta selección de

recursos

humanos

Especificación

de las

características

, cantidades y

calidad de

recursos

Definición de necesidades y

requerimientos de

los recursos,

estándares de

calidad y tiempos

Determinación de

fuentes de

abastecimiento

Elección de

proveedores

Selección de recursos de

acuerdo a

estándares Cumplimiento de requisitos Proveedor confiable Adecuación Calidad Recurso Humanos: Exámenes psicométrico s La entrevista

El análisis de puestos Otros recursos: Cuantitativa s Cualitativas DIRECCIÓN

Es la ejecución

de todas las

etapas del

proceso

administrativo,

mediante la

conducción y

orientación del

factor humano, y

el ejercicio del

liderazgo, hacia el

logro de la misión

y visión de la

empresa

Ejecución de actividades

Toma de

decisiones

Comportamie nto, actitudes

y conductas

adecuadas

Influir, guiar o dirigir a

grupos de

trabajo

Toma de

decisiones

Motivación

Comunicación

Liderazgo

Aprovechamien to del conflicto

Resolución del conflicto

Del objetivo de la supervisión

directa

De la vía

jerárquica Cuantitativas: Modelos matemáticos Programació n lineal Estadística Camino crítico Cualitativas:

Tormenta de ideas

Delphi

CONTROL

Establecimiento

de los estándares

para evaluar los

resultados

obtenidos, con el

objetivo de

comparar,

corregir

desviaciones,

Sirve para comprobar la

efectividad de

la gestión

Promueve el aseguramient

o de la calidad

Protege los activos de la

Establecimiento de estándares

Medición

Corrección

Retroalimentación

De la función controlada

De las

desviaciones

Autocontrol

Excepción

Sistemas de información

Gráficas y diagramas

Estudio de métodos

Indicadores

22

prevenirlas y

mejorarlas

continuamente

empresa

Establece las medidas para

prevenir

errores,

reducir costos

y tiempo.

Métodos cuantitativos

Fuente: Administración, gestión organizacional, enfoques y proceso administrativo Elaborado por: Münch Lourdes

(Robbins, Decenzo y Coulter, 2013, p. 8-9) Plantean que, las cuatro funciones

administrativas son:

1. Planear.- Definir mentas, establecer una estrategia y desarrollar planea para

coordinar actividades, garantizando así que el trabajo a realizar se mantenga

dentro del enfoque correcto y ayuda a los miembros organizacionales a

enfocar su atención en lo mas importante.

2. Organizar.- Determinar lo que se necesita hacer, cómo se hará, quién lo va a

hacer, cómo se agruparán las tareas, quién estará subordinado a quién y

quién tomará las decisiones; es decir, el estructurar el trabajo para lograr las

metas de la organización.

3. Liderar.- Dirigir y coordinar las actividades laborales de los miembros de una

organización pero, bajo un ambiente de motivación, eligiendo el canal de

comunicación más eficaz y resolviendo conflicto entre sus subordinados.

4. Controlar.- Monitorear, comparar y corregir el desempeño laboral, a fin de que

se lleven a cabo según lo planeado, estableciendo mecanismo de evaluación.

Pero, lo anterior no difiere del modelo de proceso administrativo (PA), propuesto

por Fayol y sus etapas de planeación, organización, dirección y control, las cuales

más bien se han mantenido y se han adecuado a nuevas realidades

23

1.1.3 Evolución de las escuelas del proceso administrativo

(Hernández, 2011, p. 36) El estudio del pensamiento administrativo, desde su

nacimiento como disciplina independiente hasta nuestros días (siglo XXI), ha

formado la teoría administrativa, con la que trabaja y piensa el administrador, las

cuales también son corrientes que agrupan los pensamientos más selectos de un

enfoque, cuyos principales autores, tienen ciertas características que permiten

esta agrupación; por su puesto, que no hay autor repetido, lo que hay es un autor

central que señala el camino de esta escuela y creadores menores, que con sus

contribuciones las amplían y enriquecen y a su vez, corresponden a épocas,

contextos históricos y circunstancias políticas, económicas y sociales particulares

de los países donde se dieron, cuyas ideas fundamentales se exponen a

continuación:

Escuela de la Administración científica

(Chiavenato, 2009, p. 7-11) El enfoque característico de la Escuela de la

Administración Científica es el énfasis en las tareas, recibiendo este nombre

debido al intento de aplicar los métodos de la ciencia a los problemas de la

administración para lograr una gran eficiencia industrial, siendo los principales

métodos: la observación y la medición. Esta escuela fue iniciada a comienzos del

siglo XX, por el ingeniero estadounidense Frederick W. Taylor (1856-1915),

considerado el fundador de la teoría administrativa moderna, teniendo muchos

seguidores como: Gantt, Gilbreth, Emerson, Ford, Barth y otros, originando una

verdadera revolución en el pensamiento administrativo y en el mundo industrial de

su época.

(Koontz, Weihrich y Cannice, 2008, p.32-36) Consideran que la preocupación

primordial de Taylor durante la mayor parte de su vida fue aumentar la eficiencia

de la producción, no solo para disminuir los costos y aumentar las utilidades, sino

24

Administración Científica”, en donde recalcaba que el uso de la ciencia, la

creación de armonía y cooperación de grupo, el logro de la producción máxima y

el desarrollo de los trabajadores, daría como resultado la productividad sin gastar

más energía o esfuerzo humano, sin que esto signifique tratar con obreros en

masa, sino de llevarlos individualmente a su más alto rendimiento y prosperidad.

Escuela del proceso administrativo

(Münch, 2010, p. 142) Expresa que Henri Fayol en su obra Administración

industrial y general, publicada en 1916, inicia la escuela del proceso

administrativo, debido a que postula que la administración se realiza a través de

varias etapas. Con el transcurso del tiempo y el aporte de varios autores, la teoría

clásica dio origen a la escuela ecléctica, la cual comprende una conjunción de

ideas de varias corrientes para la aplicación de la administración.

(Chiavenato, 2009, p. 12-19) Establece que en la teoría clásica se hace énfasis en

la estructura organizacional, en donde administrar se refiere sobre todo a planear

y organizar la estructura de órganos y cargos que componen la empresa, y dirigir

y controlar sus actividades. Se comprueba que la eficiencia de la empresa es

mucho mayor que la suma de la eficiencia de sus trabajadores y, que ella debe

alcanzarse mediante la racionalidad, es decir, la adecuación de los medios

(órganos y cargos) a los fines que se desea alcanzar.

La preocupación por la estructura de la organización constituye una enorme

ampliación del objetivo de estudio de la teoría administrativa, por lo que el

microenfoque en la tarea de cada obrero se amplía a la estructura organizacional

de toda la empresa. Los enfoques relacionados con la estructura organizacional

son tres: teoría clásica de Fayol, teoría de la burocracia de Weber y teoría

estructuralista, las cuales se detallan como sigue:

1.- Teoría Clásica: El primer enfoque lo formuló Henri Fayol (1841 – 1925),

25

al sustituir el enfoque analítico y concreto de Taylor, por una visión sintética,

global y universal, considerando que las funciones administrativas son las mismas

funciones del administrador e implican los denominados elementos de la

administración que según Fayol son: prever, organizar, mandar, coordinar y

controlar.

Fayol tuvo muchos seguidores (Urwick, Dale, Gulick, Mooney y otros) y defendía

una visión anatómica de la empresa, en términos de organización formal, es decir,

la síntesis de los diferentes órganos que componen la estructura organizacional,

sus relaciones y sus funciones dentro del todo. Además, los puntos de vista de

Fayol y sus seguidores, fueron retomados con posteridad por los autores neoclásicos como Kootz, O’Donnel, Dale, Newman, Alberts, etc, dentro de un

enfoque mas ecléctico y casi enciclopédico, para tratar de reducir la rigidez y el

mecanicismo del enfoque clásico.

2.- Teoría de la Burocracia: este enfoque surgió con Max Weber (1864 – 1920),

sociológico alemán considerado el fundador de la teoría de la burocracia, que en

este caso identifica ciertas características de la organización formal, orientada

exclusivamente hacia la racionalidad y la eficiencia.

El tipo ideal de burocracia, según Weber, presenta siete dimensiones principales:

formalización, división del trabajo, principio de la jerarquía, impersonalidad,

competencia técnica, separación entre propiedad y administración y

profesionalización del empleado. Según Hall, cada empresa presenta diferentes

grados de burocratización en las siete dimensiones; en otras palabras, burocracia

significa el tipo de organización humana donde la racionalidad alcanza su grado

más elevado. La racionalidad significa adecuación de los medios para conseguir

determinados fines u objetivos. La burocracia entonces, trata de producir ciertas

consecuencias deseadas, entre ellas la previsibilidad del comportamiento de las

personas en la organización; por lo que hasta cierto punto, esto significa el intento

por estandarizar el desempeño humano para lograr un objetivo organizacional: la

26

3.- Teoría Estructuralista.- Insiste en la estructura organizacional y se desarrolla a

partir de los estudios de la limitación y la rigidez del modelo burocrático. Como

una aplicación de la Teoría de Sistemas de Bertalanfy, los estructuralistas

introdujeron el concepto de sistema abierto en el estudio de las organizaciones e

intentaron conciliar los aportes de las teorías clásicas y humanísticas de la teoría

administrativa; constituyéndose entonces, en un enfoque múltiple y amplio en el

análisis de las organizaciones, que las concibe como complejos de estructuras

formales e informales.

Se intentó establecer varios tipos de organizaciones y se desarrollaron análisis

comparativos que incluyeron el análisis interorganizacional y el ambiente externo,

que pasó a ser una variable más en el estudio de las empresas. Se comprobó que

la innovación y el cambio, son fuente de conflictos en las empresas; y que el

conflicto, es una importante señal de vitalidad en las organizaciones: señal de

ideas y actitudes diferentes que chocan y muchas veces son antagónicas. De allí

que, la administración del conflicto se convierte en un elemento esencial y de

múltiples aplicaciones en la teoría administrativa; con lo que se puede afirmar que

el enfoque estructuralismo, representa un período de intensa transición y

expansión de la administración como ciencia.

Escuela del comportamiento humano

(Münch, 2010, p.142-144) Conocida también como humanismo – realismo, otorga

mayor importancia al hombre y a su conducta como el punto de partida de la

administración, contribuyendo así a que la administración se focalizara hacia

aspectos éticos y el respeto de la dignidad del trabajador. Postula la necesidad de

mejorar las relaciones humanas, a través de la aplicación de las ciencias de la

conducta a la administración, especialmente la psicología, sin dejar de lado las

necesidades de grupo, fundamentándose en estudios de motivación,

27

(Chiavenato, 2014, p. 71-84) Dice que si administrar es tratar con personas, este

enfoque de la teoría administrativa, intenta destacar a las personas dentro de las

empresas y deja en segundo plano la estructura y las tareas, por lo cual se

denomina humanista y, puede dividirse en dos escuelas o teorías:

1.- Escuela de las Relaciones Humanas.- La primera rama de este enfoque tuvo a

Elton Mayo (1880-1949) y a Kurt Lewin (1890-1947) como sus precursores. Es el

enfoque más democrático y liberal de la teoría administrativa y tuvo seguidores

importantes como: Roethlisberger, Dickson, Homans, Lippit, Dubin, Tannenbaum,

Bavelas, Massarik, etc.

Negó e ignoró todos los conceptos relacionados y afirmados por la teoría clásica,

para sustituirlos por otros desarrollados por la psicología y la sociología industrial,

como la organización informal, motivación, incentivos sociales, dinámica de grupo,

comunicación, liderazgo, etc., con un simbolismo fundamentado en el homo

social. De acuerdo con esta concepción, el hombre se motiva por recompensas

sociales y simbólicas, pues las necesidades psicológicas del ser humano son más

importantes que la necesidad de ganar dinero; a partir del experimento de

Hawthorne (1927-1932), surgen innumerables investigaciones, para comprobar

científicamente las conclusiones y afirmaciones de los autores humanistas.

2.- Teoría del Comportamiento de la Organización.- Surgió con el libro de Herbert A. Simon: “Comportamiento Administrativo”, publicado en 1947, en el cual el autor

desarrolla una teoría de las decisiones, según la cual la decisión es mas

importante de la decisión posterior. A partir de allí las empresas se conciben como

sistemas de decisiones, en donde las personas perciben, sienten, deciden y

actúan, definiendo sus comportamientos, frente a las situaciones que enfrentan.

Este enfoque mantiene la tradición de poner en segundo los aspectos

estructurales y dedicarse por completo a los aspectos del comportamiento y,

reúne a una constelación de autores muy conocidos como: Mc Gregor, Likert,