UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES - IBARRA

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS

C.P.A.

TEMA:

MANUAL DE CONTROL INTERNO PARA EL ÁREA DE PRESUPUESTOS DE LA EMPRESA ACOPIO MADEL CÍA. LTDA. DE LA PARROQUIA DE

CALDERÓN DE LA CIUDAD DE QUITO.

AUTORA:ARROYO BENALCAZAR DOLORES CECILIA

TUTORA:DRA. URRUTIA GUEVARA JEANNETTE AMPARITO. MSc.

AMBATO – ECUADOR

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita: DOLORES CECILIA ARROYO BENALCAZAR, estudiante de la Carrera de Contabilidad Superior y Auditoria, CPA, Facultad de Sistemas Mercantiles con el tema MANUAL DE CONTROL INTERNO PARA EL ÁREA DE PRESUPUESTOS DE LA EMPRESA ACOPIO MADEL CÍA. LTDA. DE LA

PARROQUIA DE CALDERÓN DE LA CIUDAD DE QUITO”, ha sido prolijamente revisada, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes – UNIANDES, por lo que apruebo su presentación.

Ambato, julio del 2019

DRA. URRUTIA GUEVARA JEANNETTE AMPARITO. MSc.

TUTORA

DECLARACIÓN DE AUTENTICIDAD

Yo, DOLORES CECILIA ARROYO BENALCAZAR, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, julio del 2019

DOLORES CECILIA ARROYO BENALCAZAR

CI. 1002361523

AUTORA

DERECHOS DE AUTORA

Yo, DOLORES CECILIA ARROYO BENALCAZAR, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella:

Ambato, julio del 2019

DOLORES CECILIA ARROYO BENALCAZAR

CI. 1002361523

AUTORA

DEDICATORIA

El esfuerzo realizado a lo largo de toda mi carrera profesional representa el cumplimiento de una meta personal por lo cual dedico este trabajo de investigación a:

DIOS

Por acompañarme todos los días de mi vida y ser mí apoyo incondicional incluso en los momentos más difíciles.

MIS PADRES

Mamá por ser mi mejor amiga, mi aliada, mi ejemplo gracias por todo el apoyo en este trayecto estudiantil y en mi vida, Papá por ser el ejemplo de constancia y firmeza, gracias de corazón.

MIS HIJOS

Seres importantes y maravillosos que han llenado mi vida de alegría, y amor, ellos la fuerza y el valor que se necesita para cumplir con tan anhelado objetivo, pilar importante en este largo camino.

Dolores Cecilia

AGRADECIMIENTO

En estas líneas quiero expresar mi agradecimiento por la ayuda que muchas personas me brindaron durante el proceso de la investigación y redacción de este trabajo, en especial a la Magister Urrutia Jeannette, tutora de este trabajo de investigación.

A mis hermanas Rubí, Alicia por creer siempre en mí cuando yo mismo pensé que ya era tarde para continuar.

A la Universidad Regional Autónoma de los Andes “UNIANDES”, por permitirme estudiar y terminar con una carrera y lograr ser una profesional.

INDICE GENERAL

PORTADA

APROBACIÓN DEL TUTORA DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTORA DEDICATORIA

AGRADECIMIENTO INDICE GENERAL INDICE DE FIGURAS ÍNDICE DE TABLAS RESUMEN

ABSTRACT

a) Tema: ... 1

b) Antecedentes de la investigación... 1

c) Justificación de la necesidad, actualidad e importancia del tema. ... 3

Planteamiento del problema... 4

Formulación del problema... 5

Delimitación del problema... 5

Objeto de investigación y campo de acción... 5

Identificación de la Línea de Investigación. ... 5

d) Objetivos... 6

Objetivo general. ... 6

Objetivos específicos. ... 6

Idea a defender... 6

1.1.- Análisis de las distintas posiciones teóricas sobre el objeto de investigación. 8

1.1.1. Contabilidad... 8

1.1.1.1.- Definición... 8

1.1.1.2.- Importancias de la contabilidad... 8

1.1.1.3.- Proceso contable... 8

1.1.2.- Manuales... 9

1.1.2.1.- Definición ... 9

1.1.2.2.- Tipos de Manuales... 9

1.1.3.- Control Interno... 10

1.1.3.1.- Definición ... 10

1.1.3.2.- Importancia del Control Interno... 11

1.1.3.3.- Objetivos del Control interno... 11

1.1.3.4.- Componentes del Control Interno... 12

1.2.- Presupuesto... 13

1.2.1.- Definición ... 13

1.2.2.- Importancia del Presupuesto de Ventas... 13

1.2.3.- Objetivos Presupuestarios... 14

1.2.3.1.- Ventajas y Desventajas del Presupuesto ... 15

1.2.4.- Clasificación Presupuestaria... 16

1.2.4.1.- Tipos de Presupuestos ... 17

1.3.- Análisis crítico de las distintas posiciones teóricas de los distintos autores. . 19

1.4.- Conclusiones del capitulo... 20

f) Metodología... 20

Caracterización del sector, rama, empresa, contexto institucional o problema seleccionado para la investigación... 20

Tipos de Investigación... 21

Población y Muestra... 22

Métodos empleados para la búsqueda y procesamiento de los datos. ... 23

Técnicas de Investigación... 23

Instrumento de Investigación... 24

Diagnostico que caracteriza el problema identificado... 24

Tabulación y Análisis de Resultados... 25

Conclusiones parciales del capitulo... 36

g) Propuesta... 37

Generalidades de la propuesta... 37

Objetivo de la propuesta... 38

Objetivo general... 38

Objetivo especifico... 38

Evaluación del control interno... 38

Evaluación de posibles riesgos. ... 39

Desarrollo del Manual de control interno para el área de presupuestos... 40

Filosofía empresarial Acopio Madel Cía. Ltda. ... 41

Misión... 41

Visión... 41

Valores... 41

Objetivos de la Propuesta... 42

Objetivo General... 42

Objetivos Específicos... 42

Organigrama Organizacional... 42

Responsabilidades de los involucrados del área de presupuestos del Acopio Madel Cia. Ltda. ... 43

Descripción de actividades de la planificación presupuestaria. ... 46

Flujograma de la planificación presupuestario... 47

Descripción de actividades de la programación presupuestaria. ... 49

Descripción de actividades de la ejecución presupuestaria. ... 53

Descripción de actividades de la reforma presupuestaria. ... 56

Análisis de la propuesta... 58

Conclusiones parciales del capitulo... 60

h) CONCLUSIONES Y RECOMENDACIONES ... 61

CONCLUSIONES... 61

INDICE DE FIGURAS

Figura 1: Objetivos del control interno ... 12

Figura 2: Clasificacion Presupuestaria ... 27

Figura 3: Clasificacion de los presupuestos ... 17

Figura 5: Planificacion de actividades ... 26

Figura 6: Conoce las funciones de su actividad ... 27

Figura 7: Procedimiento para algun requerimiento ... 28

Figura 8: Políticas para la elaboración de presupuestos... 29

Figura 9: Participa en la elaboración de presupuestos... 30

Figura 10: Presupuestos correctos de los ingresos y gastos... 31

Figura 11: Los controles económicos son efectivos……... 32

Figura 12: Suficiente disponibilidad de fondos…………... 33

Figura 13: Existencia de un manual………... 34

INDICE DE TABLAS

Tabla 1: Planificación de las actividades ... 266

Tabla 2: Conoce las funciones de su actividad ... 277

Tabla 3: Procedimiento para algún requerimiento ... 28

Tabla 4: Políticas para la elaboración de presupuesto ... 29

Tabla 5: Participa en la elaboración del presupuesto ... 30

Tabla 6: Presupuestos correctos de los ingresos y gastos ... 31

Tabla 8: Los controles económicos son efectivos... 32

Tabla 9: Suficiente disponibilidad de fondos... 33

RESUMEN

Diseñar un manual de control interno en el área de presupuestos de la Empresa Acopio Madel Cía. Ltda. de la ciudad de Quito.

El control interno se considera como el conjunto de procesos y procedimientos que implementa la administración para el eficiente manejo de recursos y cumplimiento de objetivos organizacionales. El objetivo general del presente trabajo es diseñar un manual de control interno en el área de presupuestos de la Empresa Acopio Madel Cía. Ltda. de la ciudad de Quito para la optimización de los recursos. La metodología utilizada se basa en un enfoque cuali-cuantitativa, mediante el análisis del diagnóstico situacional y tabulación e interpretación de resultados, además se utilizó la investigación de campo para detectar la realidad objetiva, la manera como se maneja las actividades en el área de presupuestos, la investigación bibliográfica permitió recopilar y analizar la información de fuentes primarias, secundarias para fundamentar las variables de la investigación y la investigación correlacional permitió determinar la relación de las variables de estudio, la técnica utilizada para recopilar información es la entrevista y la encuesta, utilizando el cuestionario y la guía de entrevista aplicada a los empleados y a la máxima autoridad de la empresa. Se presenta un direccionamiento estratégico básico, evaluación del control interno actual en la que se determina un nivel de riesgo alto, además se elabora un manual de procedimientos en que se detalla las actividades que involucran la planificación, formulación, ejecución y proformas presupuestarias, con descripción de actividades, el flujo de procesos, la relación de involucrados. La gerencia debe considerar la aplicación del manual de procesos por que le permitirá llevar un control eficiente del manejo de recursos.

ABSTRACT

Design a manual of ternal control in the área of budgets of the cmpany Acopio Madel Cia. Ltda from Quito city.

Internal control is considered as the set of processes and procedures that the administration implements to the efficient management of resources and compliance with organizational objectives. The general objective of this work is to designa n internal control manual in the área of company budgets from Acopio Madel Cia. Ltda. From Quito city for the optimization of resources. The methodology used is base don a qualitative- quantitative approach, by analyzing the situational diagnosis and tabulation and interpretation of results, In addition, field research was used to detect objective reality, the way in which activities are handled in the área of budgets, bibliographic research allowed to collect and analyze information from primary, secondary sources to support the variables of the research and the correlation research allowed to determine the relationship of the study variables the technique used to gather information is the interview and the survey, using the questionnaire and the interview guide applied to the employees and to the máximum authority of the company.

In the proposal, a procedure manual is elaborated that details the activities that are executed in the área of budgets, the flow of processes, the relationship of involved.

a)Tema:

MANUAL DE CONTROL INTERNO PARA EL ÁREA DE PRESUPUESTOS DE LA EMPRESA ACOPIO MADEL CÍA. LTDA. DE LA PARROQUIA DE CALDERÓN DE LA CIUDAD DE QUITO.

b)Antecedentes de la investigación

Actualmente las empresas establecen la necesidad de contar con procesos y procedimientos que permitan un control eficiente de sus actividades, el control interno es responsabilidad de la administración y de esta depende la eficiencia, eficacia hacia el cumplimiento de los objetivos organizaciones, en la actualidad las empresas no llevan un control de los procesos, actividades a través de documentos formales que permitan verificar su cumplimiento. Según (Escalante, 2010) en la Red de revistas Científicas de América Latina establece que como producto de globalización de la economía y las subsecuentes oportunidades de negocios, se han establecido diversidad de pequeñas y medianas empresas (pyme´s), las cuales se deben someter a todo el ordenamiento jurídico vigente. Con referencia a los gobiernos de América Latina, promueven el emprendimiento como un mecanismo alternativo para paliar el gran número de desempleo existente en la población. El crecimiento empresarial, tamaño de empresa, número de empleados no permiten que las empresas lleven un control eficiente de las actividades mediante manual de proceso y procedimientos, esto conlleve a que las actividades se ejecuten si los lineamientos específicos y de forma empírica.

responsabilidad de la máxima autoridad, la falta de capacitación no permite elaborar documentos que permitan una administración eficiente mediante el desarrollo de procesos o procedimientos de las diferentes áreas que integran una organización

El ilustre municipio de Quito en su página expone, que la Ciudad de Quito, también padece de esta problemática, ya que cada vez se crean más microempresas, producto del crecimiento poblacional y del requerimiento de satisfacerlas necesidades familiares, a su vez las microempresas requieren un control de las diferentes áreas, considerando como imprescindible el control presupuestario ya que la falta de procesos y procedimientos no permite un control adecuado y eficiencia en las operaciones.

Luego de una investigación en el repositorio de la Universidad Regional Autónoma de los Andes “UNIANDES” y de otras universidades no se ha podido encontrado temas similar a la investigación sin embargo se ha encontrado las siguientes investigaciones:

Ruiz & Toala (2016), con su temas de tesis Diseño de un Manual de Control Interno Contable del Estudio Jurídico Muguersa S.A. de la ciudad de Guayaquil, Universidad de Guayaquil, cuyo objetivo fue diseñar un manual de control interno en el departamento contable del Estudio Jurídico Muguersa S.A. para fortalecer el proceso de emisión de los Estados Financieros y planteando como objetivos específicos determinar la afectación que ha tenido en el departamento contable del estudio jurídico la falta de un manual de control interno, establecer los procesos y procedimientos que permitan el ingreso de información oportuna a fin de obtener resultados a corto plazo en el departamento contable del Estudio Jurídico Muguersa S.A, plantear la aplicación del manual de control interno en el Estudio Jurídico Muguersa S.A, a fin de obtener eficacia y eficiencia en la distribución de los recursos financieros.

procedimientos del sistema de control interno de acuerdo a las necesidades de la entidad, formular políticas, métodos, procedimientos y mecanismos de control y evaluación a fin de dar un adecuado tratamiento a los recursos humanos, materiales y financieros para logar el mejoramiento continuo.

c) Justificación de la necesidad, actualidad e importancia del tema.

Acopio Madel no cuenta con un manual de Control Interno, de ahí la importancia de realizar esta investigación que le permita contar con un manual que proporcione parámetros y lineamientos que debe ejecutarse en las áreas de presupuesto, se debe considerar que el control de interno es una herramienta que permite el control de actividades mediante el diseño de procesos y procedimientos internos que permitan llevar un seguimiento y monitoreo de la organizacional. Por otra parte, el manual de control interno, busca conseguir eficiencia en los procesos El control interno tiene como objetivo resguardar los recursos de la empresa o negocio evitando perdidas por fraude o negligencia, como así también detectar las desviaciones que se presenten y que puedan afectar al cumplimiento de los objetivos de la organización, es por eso la importancia del desarrollo de controles al área de presupuestos que permita eficiente manejo de los recursos.

Comúnmente las pequeñas y medianas empresas no cuentan con un sistema de administración bien definido, donde muchas veces los objetivos y planes no se encuentran por escrito, sino que se trabajan de manera empírica, solucionando problemas conforme se presentan, ejecutando actividades sin planificación, implementando departamentos sin contar con una necesidad necesidades y ejecutando actividades sin procesos definidos o manuales.

El tema es importante para desarrollo de la empresa ya que permite mejorar la eficiencia de los procesos, la toma de decisiones oportunas, confiables y eficaces. Con el desarrollo de políticas y procedimientos en el área de presupuestos permitirá trabajar bajo lineamientos específicos y lograr la eficiencia operación. El manual de control interno en el área de presupuestos se considerará un aporte valioso para las personas que laboran en Acopio Madel ya que permitirá mejor el control y ejecutar las actividades de forma adecuada.

Planteamiento del problema

Acopio Madel Cía. Ltda. Ubicada en la calle Panamericana Norte kilómetro 14/2 S/N Pasaje Juana Barrera de la ciudad de Quito, Provincia de Pichincha, es una empresa que se dedica a transformar la madera para convertirla en toda clase de muebles y pisos para el hogar para luego ser comercializada dentro y fuera de nuestro país, esta empresa logro surgir gracias a la dedicación de una familia y en la actualidad también gracias a todos sus trabajadores, actualmente cuenta con dos plantas de producción de alta exigencia y en constante crecimiento, fabrica, comercializa e instala productos en madera para la construcción pisos, puertas, pérgolas, vigas estructurales, tableros, molduras, entre otros, lo que permite un crecimiento constante tanto en el mercado nacional como en el internacional, se ha determinado que la problemática de la empresa es:

Causas

• No cuenta con un manual de procesos y procedimientos

• No se ha establecido manual de funciones y descripción de puestos • No se ha definido políticas internas para el control de presupuestos.

• Desconocimientos de los documentos de soporte para adquisición y requerimiento de presupuestos.

• Poca experiencia en ejecución presupuestarias

Efectos

• Los empleados trabajan sin procesos definidos

• No permita llevar un control eficiente de los recursos, mediante una programación de ingresos y gastos.

• No se ejecuten las partidas presupuestarias • No se gestión el presupuesto de manera eficiente.

Al analizar las causa y efectos se determina que la empresa no cuenta con un manual de procesos y procedimientos que le permita llevar un control eficiente de los recursos, mediante una programación de ingresos y gastos, esto se debe que las diferentes actividades no se ha establecido en un documento formal, ocasionando que los empleados trabajan sin procesos definidos, ausencias de políticas internas esto lleva que exista un inadecuado manejo de recursos, además la empresas no cuenta manual de funciones lo que ocasiona que exista duplicidad de funciones, o que los empleados desconozcan sus responsabilidades.

Formulación del problema

¿Cómo lograr la distribución eficiente de los recursos económicos para la empresa Acopio Madel Cía. Ltda.?

Delimitación del problema

Lugar: Empresa Acopio Madel Cía. Ltda

Objeto de investigación y campo de acción

Objeto de estudio: Control Interno.

Campo de Acción: Empresa Acopio Madel Cía. Ltda.

Identificación de la Línea de Investigación.

Gestión de la información contable.

Variable Dependiente: Presupuestos. d) Objetivos

Objetivo general.

Diseñar un manual de control interno en el área de presupuestos de la Empresa Acopio Madel Cía. Ltda. De la ciudad de Quito para la optimización de los recursos.

Objetivos específicos.

• Fundamentar las bases teóricas del control interno, procesos contables, control interno y presupuesto.

• Diagnosticar la situación actual del control interno para el área de presupuesto de la empresa.

• Diseñar un manual de control interno en el área de presupuestos de la empresa Acopio Madel Cía. Ltda.

Idea a defender

Con el diseño de un manual de control interno permitirá la optimización de los recursos en el área de presupuestos defiendo los indicadores, parámetros y lineamientos de Control de Interno.

e) Fundamentación teórica conceptual-conceptual de la propuesta

1.- Origen y evolución del objeto de transformación

De acuerdo a (Rivero, 2014, pág. 1), la historia del control interno surge:

Con el pasar del tiempo el control interno continúa evolucionando ya que a medida que la actividad económica crece se han desarrollado varios sistemas de control interno que se va adaptando a las necesidades de controlar las operaciones realizadas por entidades públicas o privadas, en la actualidad el control interno se ha convertido en una herramienta indispensable en toda entidad sin distinción de naturaleza o tamaño ya que se constituye métodos y medidas de coordinación relacionadas de forma tal que funcionen coordinadamente con fluidez, seguridad y responsabilidad, que garanticen los objetivos de preservar con la máxima seguridad, el control de los recursos, las operaciones, las políticas administrativas, las normativas económicas, la confiabilidad, la exactitud de las operaciones anotadas en los documentos primarios y registradas por la contabilidad. En fin, debe coadyuvar a proteger los recursos contra el fraude, el desperdicio y el uso inadecuado.

El Origen del control interno se ubica en el tiempo del surgimiento de la partida doble, que se tomó como una medida de control, pero no se sino hasta el final del siglo XIX que las personas de negocios se preocuparon por establecer sistemas adecuados para proteger sus mismos interese, en los pueblos de Egipto, Fenicia, Siria entre otros, se observaba la Contabilidad de partida simple.

En la edad media según (Rivero B. A., 2014, pág. 2), nos da a conocer la evolución que tuvo el control interno en la evolución media.

Posteriormente, con el incremento del comercio en las ciudades italianas durante los años 1400, se produjo una evolución de la contabilidad como registro de las transacciones, apareciendo los libros de contabilidad para controlar las operaciones de los negocios. En este ambiente comercial, el monje veneciano Fray Lucas Pacciolli mejor conocido como Lucas di Borgo, matemático, desarrolló en 1494 la partida doble, analizando el hecho económico desde 2 puntos de vista: partida y contrapartida

Evolución el control interno ha cambiado en la medida en que se ha transformado los mercados el entorno, y las estructuras organizacionales desde la década de los 80 se comenzaron a ejecutar una serie de acciones en diversos países desarrollados para dar respuesta a un conjunto de inquietudes sobre la diversidad de conceptos, definiciones e interpretaciones que sobre el control interno existían en el ámbito internacional, ajustados obviamente al entorno empresarial característico de los países capitalistas

En la actualidad el control interno durante los últimos años ha estado adquiriendo mayor importancia en cada uno de los países debido a los numerosos problemas producidos por su ineficiencia que las empresas aún tienen por causa del desconociendo de lo que es el control interno.

1.1.- Análisis de las distintas posiciones teóricas sobre el objeto de investigación

1.1.1. Contabilidad

1.1.1.1.- Definición

Según Mendoza (2016), la contabilidad es un proceso que consiste en recopilar, analizar y registrar, la información con la finalidad de estados financieros para la toma de decisiones de la máxima autoridades en un periodo económico.

1.1.1.2.- Importancias de la contabilidad

Para Castillo (2014), la importancia de la contabilidad radica en la necesidad de llevar un control de las actividades de una empresa, y esto permite obtener mayor utilidad haciendo uso de los recursos de la mejor manera. La contabilidad proporciona información para la toma de decisiones a los propietarios y accionistas, su principal objetivo es suministrar información razonable, con base en registros diarios que se ejecuta en la empresa y obtener información veraz y así tomar decisiones acertadas mediante el análisis de los estados financieros.

1.1.1.3.- Proceso contable

• Documentos fuente • Libro diario

• Libro mayor

• Balance de comprobación • Estados financieros

o Estado de resultados o Estado de situación financieros o Flujo de efectivo

o Estado de cambios en la patrimonio

1.1.2.- Manuales

1.1.2.1.- Definición

Para Rodríguez (2012), un manual de procedimientos es el documento que contiene la descripción de actividades que deben seguirse en la realización de las funciones de una unidad administrativa contienen información y ejemplos de formularios, autorizaciones o documentos necesarios, máquinas o equipo de oficina a utilizar y cualquier otro dato que pueda auxiliar al correcto desarrollo de las actividades dentro de la empresa.

Los manuales constituyen una de las herramientas con que cuentan las organizaciones para facilitar y optimizar el desarrollo de las funciones administrativas y operativas en las distintas áreas, es decir son instrumentos indispensables para una buena comunicación. Los manuales de control interno, independiente de considerar el tamaño de la empresa, hoy en día es indispensable contar con un instrumento que agrupe los procesos, las normas y actividades necesarias para cada uno de los departamentos, dando como resultado el adecuado manejo de la organización (Mejia, 2016, pág. 61)

De forma general es una guía detallada de las funciones d una persona a un determinado cargo, para el correcto cumplimiento de las actividades específicas que debe realizar, siempre orientado a la consecución de los objetivos previstos en la empresa.

1.1.2.2.- Tipos de Manuales

Acorde a lo mencionado por (Rodriguez, 2012, pág. 67), reconoce los siguientes tipos de manuales:

a. De Organización: este tipo de manual resume el manejo de una empresa en forma general. Indican la estructura, las funciones y roles que se cumplen en cada área. b. Departamental: dichos manuales, en cierta forma, legislan el modo en que deben ser llevadas a cabo las actividades realizadas por el personal. Las normas están dirigidas al personal en forma diferencial según el departamento al que se pertenece y el rol que cumple

c. De Política: sin ser formalmente reglas en este manual se determinan y regulan la actuación y dirección de una empresa en particular.

d. De Procedimientos: este manual determina cada uno de los pasos que deben realizarse para emprender alguna actividad de manera correcta.

e. De Técnicas: estos manuales explican minuciosamente como deben realizarse tareas particulares, tal como lo indica su nombre, da cuenta de las técnicas.

1.1.3.- Control Interno

1.1.3.1.- Definición

El control interno es un proceso llevado a cabo por las personas de una organización, el cual es diseñado con el afán de proporcionar un alto grado de seguridad "razonable" para la consecución de sus objetivos, de las metas propuestas, el mismo que se encuentra dentro de las siguientes categorías:

• Fiabilidad de la información financiera.

• Cumplimiento de las leyes y normas aplicables. (Astudillo & Gómez, 2011) De acuerdo con Estupiñan (2015), define al control interno, como un proceso ejecutado por parte de la junta directiva de la empresa, o consejo administrativo, el cual es diseñado para brindar seguridad razonable a la empresa de tal manera que se puedan cumplir con las categorías de los objetivos basados en:

• Eficiencia y efectividad de las operaciones

• Suficiencia y confiabilidad de la información financiera • Cumplimiento d las leyes y regulaciones aplicables

1.1.3.2.- Importancia del Control Interno

De acuerdo a Astudillo & Gómez (2011), el control interno es muy importante ya que favorece a la seguridad del sistema contable que maneja la empresa, estableciendo y valorando los procesos administrativos y presupuestarios, con la finalidad de cumplir con los objetivos propuestos por la empresa. Ya que permite detectar las irregularidades y errores, para la búsqueda de respuestas de solución a los problemas detectados en las diferentes áreas establecidas en la organización, para que así el auditor pueda dar cuenta veraz de las transacciones y manejos de la documentación contable. El control interno es un instrumento eficaz para lograr la eficiencia y eficacia en el trabajo de las empresas.

1.1.3.3.- Objetivos del Control interno

El objetivo de acuerdo a (Estupiñán, 2009) es:

• Proteger y salvaguardar los activos de la empresa

• Verificar la confiabilidad de los informes contables y determinar su razonabilidad • Cumplir con las políticas establecidas por la administración

• Cumplimiento de las metas y objetivos programado.

De acuerdo al siguiente autor describe la importancia del control interno:

Objetivos Básicos

Autorizaciones apropiadas

Clasificación contable apropiada

Verificación y evaluación Salvaguardias físicas adecuadas

Objetivos del planeamiento Objetivos del control de sistemas Financiero y control

Objetivos generalizados

Objetivo de flujo de transacciones

Objetivos del control de ciclos transaccionales

Objetivos del ciclo de tesorería

Ciclo de adquisición y pago

Objetivos del ciclo de transformación Objetivos del ciclo de ingreso

Objetivos del ciclo de informe financiero

Objetivos de las compras

Objetivos de las nominas

Figura 1: Objetivos de control interno Fuente: (Estupiñan, 2015, pág. 13)

1.1.3.4.- Componentes del Control Interno

El control interno tiene cinco componentes, los mismos que se deriva de manejo de la organización de parte del órgano encargado de la administración, los cuales integran todos los procesos administrativos. Según Estupiñan (2015), los clasifica en:

Ambientes de Control: este componente es el más importante y la base de los otros ya que se desarrolla en el entorno de la organización, y estimula al personal al cumplimiento de las actividades asignadas.

Actividades de Control: son las acciones que llevan a cabo la gerencia, o las personas delegadas en la organización para el cumplimiento diario de las actividades, las mismas que están dentro las políticas y procedimientos de la empresa.

Información y Comunicación: en toda organización para la correcta toma de decisiones es necesario contar con la información necesaria, oportuna y adecuada para dicha resolución.

Supervisión y Seguimiento: permite observar diariamente si las actividades se está cumpliendo y por ende los objetivos de la organización, además de la supervisión oportuna de los riesgos.

1.2.- Presupuesto

1.2.1.- Definición

“Presupuesto es una sentencia de gasto y/o venta asignada, bajo un título específico para un periodo de tiempo seleccionado”. (Secrett, 2012, pág. 20).

El presupuesto es un resumen sistemático de las perspectivas que se realizan en un periodo de tiempo determinado de los gastos proyectados y de las estimaciones de ingresos previstos para cubrir dichos eventos.

En cambio el “pronóstico del presupuesto es una sentencia de gasto y/o venta esperada basada en la mejor información, bajo u título específico en un tiempo seleccionado”. (Secrett, 2012).

El presupuesto es un plan de acción dirigido al cumplimiento de una meta prevista, la cual esta expresada en valores y términos financieros que deben cumplirse en un determinado tiempo, además de ser un documento en el cual se plasman las condiciones en que, se realizará el trabajo propuesto, realizando un cálculo anticipado de los gastos o el costo del servicio.

1.2.2.- Importancia del Presupuesto de Ventas

Permite realizar una revisión permanente del plan estratégico de la organización ya que las ventas son la principal fuente de ingresos para su mantenimiento en el tiempo. Se puede determinar los costos de producción o de servicios de acuerdo a las cantidades determinadas para la venta.

Se puede determinar la inversión de los activos fijos, ya que de acuerdo a los niveles de ventas se puede inferir en los niveles y procesos de producción de los bienes.

Se puede planear la racionalización de los gastos operacionales de administración y ventas, evitando excedentes y cumpliendo con los objetivos de la empresa.

Elaboración de los flujos de efectivo de acuerdo a lo que indican las necesidades de la

1.2.3.- Objetivos Presupuestarios

Para Díaz (2012), el presupuesto constituye una gran herramienta para el manejo de una empresa, el cual debe cumplir con sus metas u objetivos, los cuales se detallan a continuación.

• Planear las actividades de la empresa de acuerdo a los objetivos propuestos. • Recolectar información financiera, que permita consolidar una base de datos.

necesarios para diseñar el presupuesto.

• Obtener resultados con base a la coordinación de las actividades, mediante la asignación de responsabilidades en los diferentes departamentos de la empresa. • Evaluar los resultados obtenidos para la correcta toma de decisiones, y de las

medidas correctivas necesarias.

Para (Cardenas, 2008), “El presupuesto de operación es el medio que permite cumplir los planes a largo plazo, dentro del conjunto de objetivos de operaciones del próximo periodo contable”. (pág. 4).

El cual clasifica a los objetivos del presupuesto de la siguiente manera.

• De planeación. Sistematizar todas las actividades de la empresa, atendiendo a los objetivos y a la organización de la misma, con objeto de establecer metas alcanzables.

• De organización. Establecer la estructura técnica y humana, sus relaciones entre los distintos niveles y actividades, para lograr la máxima eficiencia de acuerdo con los planes elaborados por la dirección general.

De coordinación e integración. Determinar la forma en que deben desarrollarse armónicamente todas las actividades de la empresa para que exista equilibrio entre ellas y entre los departamentos y secciones.

• De dirección. Ejecutar los planes y la supervisión de acuerdo con los lineamientos establecidos. 6. De control. Establecer formas y registros que permitan comparar el presupuesto con los resultados reales. Con base en el análisis de diferencias, la toma de decisiones será el objetivo final de la implantación de la técnica presupuestal. (Cárdenas, 2008)

1.2.3.1.- Ventajas y Desventajas del Presupuesto

De acuerdo Díaz (2012), enumera algunas ventajas y desventajas de realizar un presupuesto siendo las más relevantes las siguientes:

Ventajas

• Aportan un marco de referencia uniforme que contribuye a eliminar la confusión, la incertidumbre y la duplicación.

• Disminuye la necesidad y la frecuencia de la supervisión.

• Contribuyen a reducir el tiempo y otros recursos dedicados a la búsqueda de información.

• Sirven de base para el adiestramiento y la formación en servicio.

• Evitan el uso de procedimientos incorrectos y facilitan la revisión y producción de nuevos procedimientos.

Desventajas

• No son la solución definitiva ni la panacea en administración. • Es difícil mantenerlos al día.

• No registran las relaciones informales que también contribuyen a la administración.

• No tienen todas las soluciones para las diversas situaciones que pueden presentarse a plantearse.

• Requiere un compromiso de todos los integrantes de la organización.

Demandan un esfuerzo importante para que la presentación sea clara, sencilla equivocada.

1.2.4.- Clasificación Presupuestaria

Basado en la clasificación de varios autores Díaz (2012), realiza la siguiente clasificación del presupuesto:

• Según su flexibilidad

• Rígidos

• Flexibles

• Según el periodo de tiempo

• A corto plazo

• A largo plazo

• Según el campo de aplicabilidad

• De operación

• Financieros

• Según el sector

• Público

• Privado

• Según la importancia

• Principales

• Secundarios

• En cuanto al límite que expresan

• Máximos

• Mixtos

• En cuanto a las unidades

• Monetarias

• En unidades

• El presupuesto base cero

Figura 2: Clasificación presupuestaria Fuente: (Díaz M. C., 2012)

1.2.4.1.- Tipos de Presupuestos

Existen variadas clasificaciones de presupuestos, los más comunes de acuerdo a la siguiente tabla se clasifican en:

TIPO DE EMPRESA CONTENIDO FORMA DURACIÓN

Públicos Principales Flexibles De corto plazo

Estatal, municipal y empresas descentralizadas.

Se estima en primer lugar, el monto de las necesidades sociales a satisfacer, y posteriormente se planea la forma de generar los ingresos necesarios para cubrirlos.

Corresponden a la agregación y resumen de los

presupuestos

auxiliares, presentan los aspectos relevantes de todos los presupuestos de una empresa

Consideran diferentes planes opcionales de aplicación ante las posibles variaciones en las situaciones

previstas

Abarcan un año o mas

Pertenecen a la operación de las empresas privadas, primero se estiman los ingresos y, posteriormente, se planea su distribución o aplicación

Muestran en forma analítica las

operaciones estimadas para cada uno de los departamentos de la organización

No varían en todo el período, se elaboran con un alto grado de exactitud por lo que la entidad debe ceñirse inflexiblemente a ellos

Contemplan más de un año

Planes

gubernamentales incluyen períodos completos catrineo sexenio.

Figura 3: Clasificación de los presupuestos

Fuente: Planificación y Presupuestos por Programas México, 2007

POR LA TECNICA DE

VALUACIÓN

POR SU REFLEJO EN LOS ESTADOS FINANCIEROS.

POR LA FINALIDAD QUE PRETENDE

DE TRABAJO

Estimados

Se formulan sobre bases empíricas, por ser determinadas sobre experiencias anteriores, representan la probabilidad razonable de que efectivamente suceda lo que se ha planeado

De posición financiera

Muestran la posición estática que tendría la entidad en el futuro si se cumplieron las predicciones: posición financiera

presupuestada

De promoción

Requiere una estimación previa de ingresos y egresos para preparar un proyecto financiero y de expansión

Presupuestos parciales

Se elaboran en forma analítica, mostrando las operaciones estimadas por cada departamento

Estándar

Son aquellos que por ser formulados sobre bases científicas eliminan en un elevado porcentaje la posibilidad de error, por lo que sus cifras estimadas representan los resultados que se deben obtener.

De resultado

Muestra la posición económica que empresa tendrá futuro.

la a

De aplicación

Se elaboran para solicitudes de crédito. Al pronosticar la distribución de los recursos con que contará la entidad en el futuro

Presupuestos Previos

Determinan

anticipadamente las operaciones resultantes de una conjunción de entidades

De costos De fusión

Determinan anticipadamente las operaciones

resultantes de una conjunción de entidades

Presupuesto definitivo

Por Áreas y Niveles de responsabilidad

Cuantifica la

responsabilidad de los encargados de las áreas y niveles en que se divide la entidad

Presupuesto maestro o tipo

Con estos presupuestos se ahorra tiempo, dinero y esfuerzo ya que solo se ajustan los que tengan variación substancial, deben revisarse continuamente Determinan

anticipadamente las operaciones resultantes de una conjunción de entidades.

Por programas

Expresan el gasto en relación con los objetivos que se persiguen. Determina el costo de las actividades concretas que cada dependencia debe ejecutar para desarrollar los programas a su cargo

Base cero

Se formulan sin tomar en

cuenta las experiencias previas de operación

Figura 4: Clasificación de los presupuestos

Fuente: Planificación y Presupuestos por Programas México, 2007

1.3.- Análisis crítico de las distintas posiciones teóricas de los distintos autores.

Para Estupiñan (2015), el control comprende los métodos y procedimientos relacionados principalmente con la eficiencia de las operaciones y políticas de la empresa, el control interno es esencial, porque permite establecer las actividades necesarias para ejecutar las operaciones, es fundamental ya que mediante constituye los métodos coordinados y medidas adoptadas por la organización para la eficiencia de las operaciones, cumplimiento de los objetivos y manejo de los recursos.

Para (Serrano, 2012), el control interno integra sistemas contables, financieros de una empresa, considerando que todos los departamentos deben trabajar bajo una misma metodología, de ahí la importancia del sistema de control en diseñar proceso y procedimiento para las diferentes áreas o departamentos bajo un mismo método, mediante la implementación de planes de gestión y manuales.

influenciar la conciencia de control de su gente. Valoración de riesgo que establece los riesgos internos y externo que pueden impedir la consecución de objetivos, actividades de control involucra todas acciones, procesos que implementa la organización para control de actividades, información y comunicación, establece sistemas de información en la estructura organización y monitoreo que establece las acciones que toma la empresa para realizar un seguimiento de los procesos implementados y que estos se ejecuten de forma adecuada.

Para Escobar (2014), El presupuesto es planear lo que se quiere ejecutar en un futuro, se formula para un periodo de tiempo que generalmente es un año y generalmente para cumplir con metas o actividades y se expresa en términos monetarios.

Por otro lado para Rincon (2017), el presupuesto es un pronóstico de los ingresos y gastos que se estima ejecutar en un periodo determinado, para la elaboración de esta herramienta debe participar los jefes departamentales, conjuntamente con la máxima autoridad, el presupuesto comprende la programación, asignación presupuestaria, ejecución y evaluación.

1.4.- Conclusiones del capitulo

• En este capítulo se fundamentó la teoría, realizando un análisis de las posiciones teóricas presentadas sobre control interno y presupuestos; además el origen y evolución que ha el control desde sus comienzos; lo que permite conocer las bases para la aplicación de la propuesta.

• La valoración crítica permitió razonar por qué se fundamentó la teoría en la aplicación del manual de control; ya que en esta parte se determina los aspectos más importantes y relevantes que se va a poner en práctica durante el desarrollo de la propuesta del trabajo de investigación

f) Metodología

Caracterización del sector, rama, empresa, contexto institucional o problema seleccionado

para la investigación

Acopio Madel Cía. Ltda. Ubicada en la calle Panamericana Norte kilómetro 14/2 S/N Pasaje Juana Barrera de la ciudad de Quito, Provincia de Pichincha, es una empresa que se dedica a transformar la madera para convertirla en toda clase de muebles y pisos para el hogar para luego ser comercializada dentro y fuera de nuestro país, esta empresa logro surgir gracias a la dedicación de una familia y en la actualidad también gracias a todos sus trabajadores.

La empresa Acopio Madel Cía. Ltda., trabajan 23 personas en la ciudad de Quito cumpliendo con toda la normativa legal vigente, es una empresa exitosa en el mercado de la producción y comercialización de productos en madera sólida para la construcción, por lo tanto está inserta en rubro muy dinámico y competitivo que le exige una constante actualización de sus recursos y procedimientos pero sobre todo de su talento humano, a través del tiempo ha logrado posicionarse como una organización seria y cumplidora atravesando con éxito dificultades tanto internas como externas dentro de las que principalmente se cuentan los constantes cambios de las reglas de juego en materia impositiva y legal.

Los socios de la empresa Acopio Madel Cía. Ltda, han diseñado una estructura jerárquica de tipo vertical, se conforma por un nivel directivo compuesto por el gerente general y gerentes de departamento, el aparato ejecutivo se compone de jefes de departamento encargados de hacer cumplir los objetivos impuestos por el nivel directivo, bajo el nivel ejecutivo se encuentra el aparato operativo, el que realiza las actividades manuales del trabajo de la empresa.

La misión de la empresa es entregar soluciones en madera, a los sectores de la construcción, decoración y público en general, para satisfacer sus necesidades, contribuir al desarrollo del país, con productos y aplicaciones de excelencia

Descripción de procedimientos metodológico para el desarrollo de la investigación.

Modalidad de investigación

La modalidad de investigación que se aplicó para la presente trabajo es de enfoque cuali – cuantitativo, con el enfoque cualitativa permitió realizar una valoración del área de presupuestos y determinar si cuenta con procesos prestablecidos y si estos son ejecutados de forma eficiente, con el enfoque cuantitativa se consideró información estadística recopilada en el diagnóstico, la información fue tabulada procesada y se presenta en tablas que permiten determinar la realidad de la empresa en cuanto al área de presupuestos. Tipos de Investigación

Investigación de Campo

La investigación se realizó en las instalaciones de la empresa, de manera directa la cual permite detectar la realidad objetiva, la manera de manejar las actividades en el área de presupuestos, además con la aplicación de entrevistas al propietario se pudo tener un diagnóstico claro de cómo se ejecutan las actividades.

Investigación Bibliográfica

Permitió recopilar y analizar la información de fuentes primarias, secundarias actualizadas para fundamentar las variables de la investigación y categorizar el manejo presupuestario, de igual manera se ha utilizado otras fuentes de consulta como páginas web, tesis de grado, entre otros para estructurar las bases de la propuesta.

El marco teórico servirá de referencia para la estructuración de la propuesta del trabajo de investigación, ya que se sustentan las variables de estudio y se analizan diferentes autores.

Investigación Descriptiva

Investigación Aplicada

Mediante el diseño del manual de presupuesto la empresa podrá mejorar la ejecución de las diferentes actividades del área, este manual permitirá conocer las actividades a seguir con la descripción de procedimientos y su representación gráfica a través de un diagrama de flujo que permite la mejora continua de las actividades a ejecutarse.

Investigación Correlacional.

Esta investigación permitió relacionar las variables de estudio, en el cual la variable independiente es el manual de control interno y la variable independiente el presupuesto. Población y Muestra

Población

La población o universo de la presente investigación a nivel interno de la empresa Acopio Madel Cía Ltdaestá formada por:

• Ejecutivos: 7 personas • Operativos: 16 personas

Muestra

Es importante señalar que por ser la población en estudio un número pequeño (n<50) se optó por considerar al total de las personas que laboran dentro de la empresa.

Métodos empleados para la búsqueda y procesamiento de los datos.

Histórico-Lógico

Analítico – Sintético.

Este método se aplicó aplicará mediante el análisis de los procesos que se ejecutan en el área de presupuestos y se sintetizo y se relacionó hechos que aparentemente estuvieron aislados por la falta de conocimientos, dando como resultado la elaboración de un manual presupuestario para la optimización de los recursos y el cumplimiento de los objetivos de la organización.

Inductivo – Deductivo.

De igual manera, en el desarrollo de la propuesta, se utilizará el método inductivo – deductivo, ya que el estudio realizado será el soporte que permita la aplicación del manual de presupuestos y servirá de base para otras empresas que tengan el mismo giro de negocio en el Ecuador.

Técnicas de Investigación

Entrevista

Se obtuvo la información directa del nivel directivo de la empresa para tener su criterio y el punto de vista sobre el manejo de las actividades en el área de presupuestos, ya que la información proporcionada sirve de base para establecer los aspectos que debe contener el manual presupuestario para la empresa Acopio Madel Cía. Ltda.

Encuesta

Se realizó a los trabajadores de la empresa con el propósito de obtener información necesaria, referente al manejo de recursos que se realiza en la empresa.

Observación.

Instrumento de Investigación

Cuestionario. Se planteó preguntan cerradas que ayudaron a recolectar la información pertinente de la situación de la empresa para su análisis y la restructuración de la propuesta.

Guía de entrevista. Se planteó una serie de preguntas abiertas que ayudaron a determinar la situación actual del área de presupuesto.

Diagnostico que caracteriza el problema identificado

Interpretación de los resultados de la aplicación de las entrevistas al Gerente General y a

la Gerente Administrativa Financiera de la empresa Acopio Madel Cía. Ltda.

La entrevista se aplicó al Gerente General ingeniero Vicente Ríos y a la Gerente Administrativa-Financiera Sra. Miriam Ríos con la finalidad de obtener información relevante por parte de la alta dirección.

En la entrevista realizadas al gerente general y gerente de administración se establece que la empresa no cuenta con procedimientos pre establecido para la elaboración del presupuesto anual, de hecho, solo se realiza un estimativo de los ingresos y egresos anuales que vienen a ser la sumatoria de la actividad mensual de la empresa y necesidades de inversión en activos fijos, esto se realiza entre los propietarios de la empresa y el gerente general y no es socializado al resto del personal, de acuerdo a las respuestas de estos ejecutivos, el problema radica en que no se ha realizado una planificación estratégica y no se ha establecido procesos, manuales, funciones para las diferentes áreas que integran la empresa.

Tabulación y Análisis de Resultados

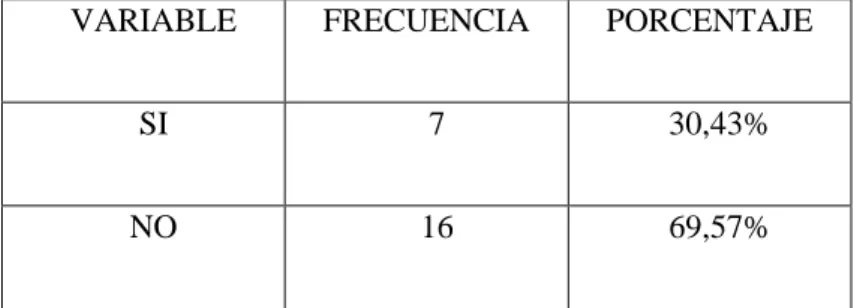

PREGUNTA N° 1

¿Existe una planificación en las diferentes áreas para el desarrollo de actividades relacionadas?

Tabla 1: Planificación de las actividades

VARIABLE FRECUENCIA PORCENTAJE

SI 7 30,43%

NO 16 69,57%

Fuente: Acopio Madel CÍA. LTDA Elaboración: Cecilia Arroyo

Figura 5: Planificación de las actividades Fuente: Acopio Madel CÍA. LTDA

Análisis:

Los encuestados en su mayoría manifiestan que no se lleva una planificación de las actividades, con esto se puede establecer que la administración no cuenta con una programación de actividades que le permitan cumplir con los objetivos organizacionales que se pretende alcanzar en un periodo de tiempo. La planificación es una herramienta fundamental en toda empresa y es responsabilidad de la máxima autoridad.

0 2 4 6 8 10 12 14 16

SI NO

FRECUENCIA 7 16

PREGUNTA N° 2

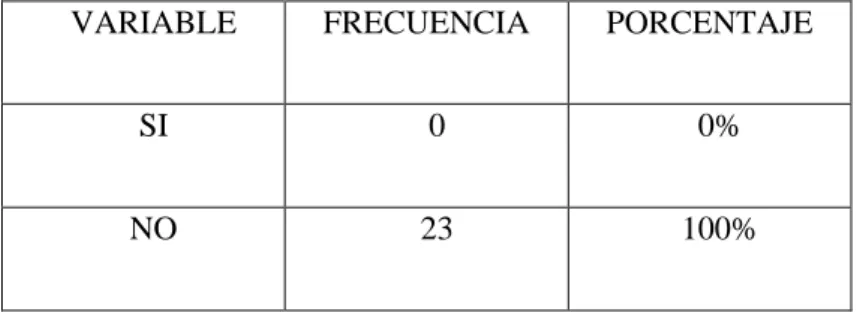

¿Conoce las funciones de la actividad que desarrolla en sus respectivas áreas?

Tabla 2: Conoce las funciones de su actividad

VARIABLE FRECUENCIA PORCENTAJE

SI 0 0%

NO 23 100%

Fuente: Acopio Madel CÍA. LTDA Elaboración: Cecilia Arroyo

Fuente: Acopio Madel CÍA. LTDA

Análisis:

Los encuestados expresan que no conocen las funciones que cada uno debe desempeñar, explican que no se les ha asignado por escrito, por lo que se puede determinar que la empresa no cuenta con un manual de funciones donde se especifique las actividades y responsabilidad de cada empleado, la relación de autoridad, dependencia así como los requisitos de los cargos.

Figura 6: Conoce las funciones de su actividad 0 %

% 50 100 %

PORCENTAJE

PORCENTAJE

SI 0 %

NO 100 %

PREGUNTA N° 3

¿Conoce el procedimiento para requerimiento de presupuesto? Tabla 3: Procedimiento para algún requerimiento

VARIABLE FRECUENCIA PORCENTAJE

SI 5 21,7%

NO 18 78,3%

Figura 7: Procedimiento para algún requerimiento Fuente: Acopio Madel CÍA. LTDA

Análisis:

La mayoría de los empleados no conocen el procedimiento para el requerimiento de presupuestos, se debe considerando que toda organización requiere de procesos y procedimientos en forma detallada y ordenada para la ejecución de actividades, con las respectivas instrucciones para requerimientos, las responsabilidades y funciones de los encargados de su ejecución.

Fuente: Acopio Madel CÍA. LTDA Elaboración: Cecilia Arroyo

0 5 10 15 20

SI NO

FRECUENCIA 5 18

PREGUNTA N° 4

¿Se han definido las políticas para la elaboración del presupuesto?

Tabla 4: Políticas para la elaboración de presupuesto

VARIABLE FRECUENCIA PORCENTAJE

SI 4 17,4%

NO 19 82,6%

Fuente: Acopio Madel CÍA. LTDA Elaboración: Cecilia Arroyo

Figura 8: Políticas para la elaboración de presupuesto Fuente: Acopio Madel CÍA. LTDA

Análisis:

Los empleados manifiestan que no se cuenta con políticas para la elaboración de presupuestos, la empresa debe considerar que le diseño de políticas permite determinar el detalle de los gastos y los ingresos con los cuales se van a financiar las actividades empresariales, además se considera como una guía que ayudan a las decisiones administrativas.

0 5 10 15 20

SI NO

FRECUENCIA 4 19

PREGUNTA N° 5

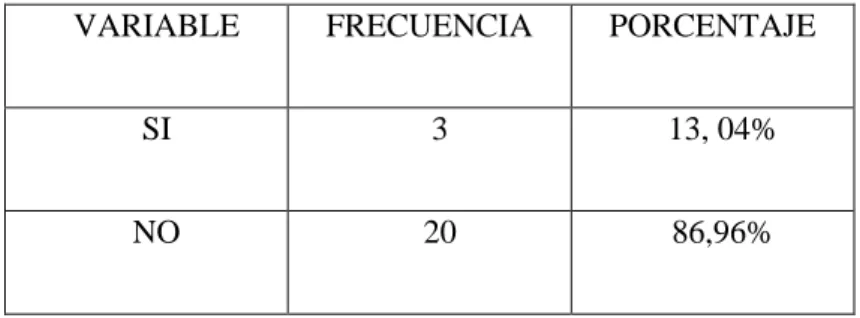

¿Participa usted en la elaboración del presupuesto con los jefes de área de la empresa?

Tabla 5: Participa en la elaboración del presupuesto

VARIABLE FRECUENCIA PORCENTAJE

SI 3 13, 04%

NO 20 86,96%

Fuente: Encuestas

Elaboración: Cecilia Arroyo

Figura 9: Participa en la elaboración del presupuesto Fuente: Acopio Madel CÍA. LTDA

Análisis:

Los encuestados manifiestan que no participan en la elaboración de presupuestos, los jefes de área son los que determinan los gastos a efectuarse en un periodo de tiempo, las inversiones en activo, pero esta planificación no es ejecutada con los trabajadores que integran el área, además que las actividades que se llevan a cabo en la programación presupuestaria no están normada, los jefes de área lo realizan de acuerdo a su

0 5 10 15 20

SI NO

FRECUENCIA 3 20

PREGUNTA N° 6

¿Cree usted que la distribución de los ingresos y egresos es:?

Tabla 6: Presupuestos correctos de los ingresos y gastos

VARIABLE FRECUENCIA PORCENTAJE

MUY SATISFACTORIA 3 13,04%

SATISFACTORIA 5 21,74%

POCO SATISFACTORIA 15 65,22%

Fuente: Encuestas

Elaboración: Cecilia Arroyo

Figura 10: Presupuestos correctos de los ingresos y gastos Fuente: Acopio Madel CÍA. LTDA

Análisis:

Partiendo del análisis anterior, se puede señalar que al no considerar la opinión de los empleados en la formulación y planificación del presupuesto, es difícil creer que los recursos de ingresos y su posterior ejecución en gastos estén distribuidas conforme la real necesidad de la empresa, o al menos no en su totalidad ya que en su primera parte dependieron directamente del criterio y experiencia de los jefes de área y más no de un consenso de todos los empleados. A decir de los consultados, este elemento guarda estrecha relación entre la formulación del presupuesto y la ejecución del mismo.

MUY

SATISFACTORIA SATISFACTORIA

POCO SATISFACTORIA

PORCENTAJE 13,04% 21,74% 65 ,22%

0 ,00% 10 ,00% ,00% 20

,00% 30 40 ,00%

,00% 50 60 ,00%

,00% 70

PREGUNTA N° 7

La calidad de los controles establecidos para la ejecución de ingresos y gastos es: Tabla 7: Los controles económicos son efectivos

VARIABLE FRECUENCIA PORCENTAJE

MUY SATISFACTORIOS 5 21,74%

SATISFACTORIOS 3 13,04%

POCO SATISFACTORIOS 15 65,22%

Fuente: Acopio Madel CÍA. LTDA

Figura 11: Los controles económicos son efectivos Fuente: Acopio Madel CÍA. LTDA

Análisis:

En buena medida, los consulados señalan que los controles establecidos para la ejecución de ingresos y gastos son poco satisfactorios, sin embargo el problema o inconveniente radica en que estos controles se realizan informalmente, sin que se establezcan listados de verificación o manuales de procedimientos que aseguren que este tipo de evaluaciones vayan a tener la misma objetividad cada vez que se ejecuten y más bien la evaluación o control de las actividades presupuestadas dependen directamente de la experiencia de quien lo solicita y de quien la realiza.

Elaboración: Cecilia Arroyo

MUY SATISFACTORIO

S

SATISFACTORIO S

POCO SATISFACTORIO

S

PORCENTAJE 21,74% 13,04% 65 ,22%

,00% 0 10 ,00% ,00% 20 ,00% 30 ,00% 40 ,00% 50 60 ,00% 70 ,00%

PREGUNTA N° 8

¿El financiamiento con el que cuentan las partidas presupuestarias es?

Tabla 8: Suficiente disponibilidad de fondos

VARIABLE FRECUENCIA PORCENTAJE

ALTO 2 8,7%

MEDIO 9 39,13%

BAJO 12 52,17%

Figura 12: Suficiente disponibilidad de fondos Fuente: Acopio Madel CÍA. LTDA

Análisis:

Si se analiza las respuestas emitidas por las personas encuestadas en un contexto general, se puede evidenciar que existe una gran relación de criterios que vienen desde lo que sucede en la planificación presupuestaria (solo actúan los jefes de área), la distribución de presupuesto para la diferentes actividades y finalmente la cantidad de presupuesto que se asigna a cada actividad, que a decir de 52% de los empleados, es bajo. Este criterio es aseverado por los trabajadores cuando necesitan solicitar ese recurso para la ejecución de sus actividades cotidianas y se encuentran con la novedad de que los recursos son limitados.

Fuente: Acopio Madel CÍA. LTDA Elaboración: Cecilia Arroyo

0 2 4 6 8 10 12

ALTO MEIOO BAJO

FRECUENCIA 2 9 12

PREGUNTA N° 9

¿Conoce de la existencia de algún manual de gestión financiera en la empresa?

Tabla 9: Existencia de un manual

VARIABLE FRECUENCIA PORCENTAJE

SI 0 0%

NO 23 100%

Fuente: E Acopio Madel CÍA. LTDA

Análisis:

La respuesta resulta evidente ante la relación de las preguntas que se han venido señalando ya que las actividades se ejecutan y se realizan, los presupuestos se planifican, se ejecutan y se evalúan y finalmente cada empleado sabe lo que tiene y debe hacer, pero el principal inconveniente se presenta cuando nada de lo señalado anteriormente se realiza bajo parámetros preestablecidos en un manual y por lo tanto, las actividades de los empleados resultan difícilmente evaluables y su control pierde calidad. No se cuenta con un manual de gestión financiera.

Fuente: Acopio Madel CÍA. LTDA Elaboración: Cecilia Arroyo

Figura 13: Existencia de un manual 0

5 10 15 20 25

SI NO

FRECUENCIA 0 23

PREGUNTA N° 10

¿Cree usted que aplica un manual de control interno mejorara el manejo presupuestario en la empresa?

Tabla 11: Aplicación de un manual

VARIABLE FRECUENCIA PORCENTAJE

SI 23 100%

NO 0 0%

Fuente: Acopio Madel CÍA. LTDA

Figura 14: Manual de control interno Fuente: Acopio Madel CÍA. LTDA

Análisis

El 100% de los empleados manifiesta que es importante aplicar un manual de control interno en el área de presupuestos, la máxima autoridad es la responsable de implementar los mecanismos necesarios para el control y mejor desempeño de las áreas y de la ejecución de los recursos.

Un manual de control permitirá conocer los diferentes pasos y procesos para planificación, programación, ejecución y evaluación del presupuesto, ejecución de los recursos de la empresa, el control interno se considera a la medida adoptada y coordinada que permiten lograr la eficiencia de las operaciones, cumplimiento de metas y buenos manejos de los recursos asignados.

Elaboración: Cecilia Arroyo

0 5 10 15 20 25

SI NO

FRECUENCIA 23 0

Conclusiones parciales del capitulo

Dentro de la caracterización del sector, se realizó un análisis sobre la razón de ser de la organización y lo que pretende alcanzar dentro de un periodo específico, se da a conocer los cambios que ha tenido la institución hasta la actualidad y necesidad que enmarca la institución

En este capítulo de determino el tipo de investigación aplicar, los métodos utilizados para desarrollar el tema planteado, las técnicas necesarias para la recopilación de la información y los instrumentos utilizados para recolectar datos.

En el diagnostico se determinó que la empresa necesita el diseño de un manual de presupuesto ya que en la actualidad las actividades sin contar con procesos y procedimientos definidos, políticas que rigen las actividades y manual de funciones que especifique funciones y responsabilidades.

Planificaciónestratégica básica

•Misión •Visión •Objetivos •Organigrama

•Responsabilidades del presupuesto

Manualde Procedimientos Presupuestos

•Introducción •objetivos. •Marco Legal.

•Procedimientos planificacion presupuestaria •Procedimiento programación

•Procedimiento ejecucipon

g) Propuesta

Desarrollo de un manual de control interno para el área de presupuestos de la empresa Acopio Madel CÍA. LTDA., de la parroquia de Calderón de la ciudad de Quito.

Generalidades de la propuesta

El diseño de un manual de control interno para el área de presupuestos involucra la elaboración de procesos para proporcionar una seguridad de que las actividades se llevan a cabo para cumplir los objetivos y lograr la eficiencia en las operaciones, confiabilidad en la información financiera y cumplimiento de leyes

Acopio Madel CÍA. LTDA, no cuenta con un manual de control interno al área de presupuestos que permita tener una seguridad de que las actividades del área se manejen de forma adecuada, además no se conoce si los procesos y procedimientos para la ejecución de recursos que lleven de forma eficiente. El no contar con un manual de control no permite detectar errores o irregularidades y establecer soluciones ya que las actividades se llevan de manera empírica, basados en la experiencia de los empleados y sin documento definidos o aprobados, se debe considerar que el control interno es un instrumento que permite el logro de eficiencia y eficacia empresarial.

Es importante que la administración diseñe un manual de control para el área de presupuestos que contenga una ejecución lógica, secuencial de las actividades necesarias para la correcta ejecución de recursos, el diseño del manual de procesos o procedimientos involucra las etapas de presupuesto tal como la programación, formulación, ejecución y reformas presupuestaria

Objetivo de la propuesta.

Objetivo general

Diseño de un manual de control interno para el área de presupuestos que permita el control de las etapas de ejecución presupuestaria en la empresa Acopio Madel CÍA. LTDA., de la parroquia de Calderón de la ciudad de Quito.

Objetivo especifico

• Evaluar el control interno actual del área de presupuestos para el establecimiento del nivel de confianza y riesgo.

• Evaluar los posibles riesgos que pueden afectar al área de presupuestos de la empresas

• Diseñar una planificación estratégica básica para la determinación de un direccionamiento hacia el cumplimiento de objetivos

• Diseñar procesos que involucren las etapas de presupuestos como programación, formulación, ejecución y reformas presupuestaria

Evaluación del control interno

Empresa Acopio Madel CÍA. LTDA

Cuestionario de control interno

N PREGUNTAS SI NO Calif.

1 ¿La empresa ha definido las políticas para elaboración del presupuesto? X 0

2 ¿El presupuesto se aprueba al inicio de un periodo? x 1

3

¿La gerencia participar en la elaboración del presupuesto conjuntamente con las diferentes áreas?

X 0

4 ¿La gerencia conoce y aprueba el presupuesto? x 1

5 ¿Se elabora el presupuesto utilizando instrumentos técnicos? X 0