Mecanismos de recolección de pruebas forenses en los encargos de aseguramiento contable aplicables al sector cooperativo de ahorro y crédito

36

0

0

Texto completo

(2) Contenido Introducción ........................................................................................................................................ 3 Objetivos ............................................................................................................................................. 4 Marco referencial ................................................................................................................................ 5 Marco teórico ................................................................................................................................. 5 Los encargos de aseguramiento contable forense y su importancia en el sector empresarial .. 5 Mecanismos de recolección de pruebas forenses en los encargos de aseguramiento contable 7 Herramientas y técnicas de auditoria forense para el sector real y financiero ......................... 10 Lavado de activos y sus implicaciones en las organizaciones ..................................................... 12 Marco legal .................................................................................................................................. 15 Tabla 1. normatividad que aplica para castigar este tipo de fraude .......................................... 15 Metodologia ...................................................................................................................................... 17 Resultados ......................................................................................................................................... 19 Procedimientos de auditoria forense orientados a la detección de lavado de activos ............. 19 Técnicas y procedimientos aplicables en una auditoría forense para al sector cooperativo de ahorro y crédito cuando ingresan dineros de lavado de activos ................................................ 24 Matriz de riesgos en el proceso de recolección de pruebas forenses en el lavado de activos .. 27 Tabla 3. matriz de riesgos en el proceso de recolección de pruebas forenses en el lavado de activos ........................................................................................................................................................... 29. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(3) INTRODUCCIÓN La detección de lavado de activos en las organizaciones es un importante proceso, por el cual se determina de manera temprana las políticas y procedimientos para que no ingresen dineros de actividades ilícitas a la organización. Los delincuentes implementan diversas estrategias para cometer fraudes financieros y económicos como empresas fachadas o empresas criminales, donde aquellos individuos ingresan dineros de dudosa procedencia para hacerlos circular de manera legal en el sector económico y financiero. Para tipificar este tipo de delitos, se generan una serie de pruebas las cuales pueden llegar a ser contable de carácter oficial. Para lograr evidenciar y tener claridad de como ingresan estos criminales el dinero a circular de manera legal se analizan bajo la perspectiva de tres etapas fundamentales las cuales son la colocación de dineros en el sector financiero y económico, el ocultamiento de los mismos y la integración, es decir, los delincuentes empiezan a realizar diversas operaciones económicas como de inversión de inmuebles, compra de títulos valores etc. En este orden de ideas, para la detección y prevención de estas actividades delictivas se usan técnicas de auditoria como como métodos de investigación, que le ayudan al auditor a obtener las evidencias o material probatorio, para poder soportar la investigación ante un tribunal. Existen diferentes técnicas de acuerdo a las normas existentes como lo son, estudio general, análisis, inspección, confirmación, certificación, observación y calculo Se analizan los diversos riesgos que las empresas o entidades públicas o privadas presentan en el desarrollo de su actividad comercial, lo cual sirve para evidenciar el riesgo presente en los puestos de trabajo o en los respectivos departamentos administrativos. Por medio de la matriz de riesgos se analiza la gestión de las herramientas aplicadas para prevenir el lavado de activos o cualquier otro fraude financiero, además de percibir en qué nivel de inseguridad se encuentra la entidad en cada uso de sus procesos. La investigación se compone de los siguientes temas analizados en el marco teórico: los encargos de aseguramiento contable forense y su importancia en el sector empresarial, mecanismos de recolección de pruebas forenses en los encargos de aseguramiento contable, herramientas y técnicas de auditoria forense para el sector real y financiero, lavado de activos y sus implicaciones en las organizaciones.. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(4) OBJETIVOS. Objetivo General Analizar los mecanismos de recolección de pruebas forenses en los encargos de aseguramiento contable aplicables al sector cooperativo de ahorro y crédito orientados a la detección de lavado de activos.. Específicos a) Determinar los procedimientos de auditoria forense orientados a la detección de lavado de activos b) Relacionar las técnicas y los procedimientos aplicables en una auditoría forense para al sector cooperativo de ahorro y crédito cuando ingresan dineros de lavado de activos c) Analizar mediante una matriz riesgos el proceso de recolección de pruebas forenses cuando existe lavado de activos en un ahorrador y cuando ingresan dineros a la cooperativa por parte de sus asociados. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(5) MARCO REFERENCIAL. MARCO TEÓRICO LOS ENCARGOS DE ASEGURAMIENTO CONTABLE FORENSE Y SU IMPORTANCIA EN EL SECTOR EMPRESARIAL La Auditoría Forense -AF- está dirigida a identificar la presencia de fraude, a determinar el daño económico, determina las consecuencias directas o indirectas, los sospechosos, autores y cómplices. La labor del auditor forense inicia con el diagnóstico, luego hace la prevención y por último analiza los actos de corrupción de una compañía que generen un detrimento económico. Los resultados de la auditoría van a estar en conocimiento de un juez, para que se analicen los hechos acontecidos, se verifiquen las pruebas presentadas y se determine a través de un acto legal los daños ocasionados y se determinen los involucrados en este hecho. Baracaldo & Daza (2002) argumenta que la auditoría forense es el análisis profundo de la investigación del fraude y de todos aquellos delitos tanto financieros como económicos que se realizan con base a los procedimientos técnicos aplicados de una auditoría y en rigurosos procedimientos judiciales para recolectar y proteger las evidencias. En este aspecto, la AF se apoya en diferentes procedimientos de investigación criminalística, sumergidas en la contabilidad, en la parte administrativa, la financiera, la cultural, la salud, lo social, lo político, lo ambiental, lo tecnológico entre otros conocimientos judiciales y procesales con capacidades en finanzas y para así poder mostrar fruto de la información y determinar con pruebas y evidencias ante los tribunales pertinentes (Vivas, 2016). Todas las evidencias recolectadas en los hallazgos se convierten posteriormente en pruebas en el entorno colombiano como un proceso penal. Esta disciplina especializada es la encargada de recolectar, hallar, analiza y presenta información contable, tributaria colombiana, financiera y legal, relacionada con la posible comisión de un delito. El objetivo esencial de la auditoria forense es investigar sobre los hechos dolosos en la parte financiera, producidos en empresas de cualquier índole siempre y cuando se manejen recursos (Zambrano, 2015). Por su parte García (2008), argumenta que la auditoria forense es la labor que busca la prevención del fraude en las entidades públicas y privadas, la cual está enfocada en la detección del fraude económico financiero, de tal manera que el hallazgos o los hallazgo por parte del auditor forense esta sujeto a ser considerado por la justicia competente por tratarse de una delito, la cual se encargará de analizar ju juzgar su gravedad. La auditoría forense involucra en el estado colombiano por lo menos se considera como análisis, cuantificación de pérdidas del ejercicio, investigaciones, y recolección de pruebas y evidencias, mediación, y testimonio como un testigo experto en el tema tratado e investigado. A demás la auditoria forense tiene como objetivos principales aquellos por los cuales se basa la investigación del fraude y el delito tales como se señalan a continuación:. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(6) ✓ Batallar contra la corrupción y el fraude, para que así la compañía pueda cumplir con los objetivos expresados en los estatutos, luego buscar los responsables para denunciarlos ante el ente correspondiente. ✓ Impedir la impunidad, para esto se facilita todas las pruebas y evidencias técnicas, para así ayudar a la justicia a proceder de manera correcta y se haga justicia. ✓ Convencer a los individuos que realizan este tipo de fraudes a que no sean deshonestos, que sean responsables y que sean trasparentes en sus negocios ✓ Hacer pruebas de credibilidad a los funcionarios, entidades públicas y privadas con el fin de que allá una rendición de cuentas ante una autoridad superior de donde se encuentren laborando (Rozas, 2009).. Al ser especializada la AF, otorga un alto grado de certeza a los usuarios, por lo tanto su aplicabilidad no depende del sector – público o privado-, sino de la finalidad de ella, que es descubrir, divulgar y atestar sobre fraudes y delitos en el desarrollo de las funciones públicas o privadas, y en este aspecto, en el sector público da un verdadero apoyo en la auditoria en los siguientes delitos: enriquecimiento ilícito, peculado, cohecho, soborno, desfalco malversación de fondos, prevaricato entre otros (García, 2008) No obstante, el profesional forense tiene otras funciones como investigar los siguientes hechos: crímenes fiscales, crimen corporativo y fraude, lavado de dinero y terrorismo, discrepancias entre socios o accionistas, siniestros asegurados, disputas conyugales, divorcios y pérdidas económicas entre negocios. El descubrimiento e investigación de fraudes y delitos financieros, también conocidos como delitos de cuello blanco, se realizan a través de los servicios profesionales forenses o auditorías forenses. A su vez, muchas decisiones judiciales se basan en los resultados técnicos y pruebas financieras periciales que son el resultado de los mencionados análisis forenses especializados. La auditoría forense sirve para detectar, cuantificar o documentar dichos casos. (Baracaldo & Daza, 2002). Por lo tanto, es indispensable fomentar o fortalecer la formación profesional del contador público en la investigación y análisis de evidencias testimoniales, documentales físicos y documentales digitales para casos de fraude por corrupción pública y privada, malversación de activos, fraude financiero, ciberdelito y delitos financieros, entre ellos el lavado de activos y la financiación del terrorismo (Baracaldo & Daza, 2002). Sadder (2013), expresa que la autoría forense participa en la investigación de ilícitos en el ambiente financiero, contable y tributario de las entidades; el otro lado del contador público y auditor se prolonga con el objetivo de procurar prevenir y estudiar los hechos ilícitos (hechos de corrupción). La auditoría forense investiga y controla todos los hechos de fraude que se prevén en el desarrollo de actividades en términos contables y legales. Actualmente la auditoria es internacionalizada y especializada en la obtención de evidencias que servirán de prueba ante los tribunales, con el propósito de comprobar los delitos y fraudes hallados.. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(7) La auditoría forense es un modelo de control y de investigación de fraudes financieros, contables, administrativos, legales entre otros, se deben de preparar personas con visión integral ya que este delito se lleva directamente ante un juez con un alcance determinado, y se debe de tener la suficiente experticia para evidenciar los fraudes y delitos fomentados por la corrupción administrativa, el fraude financiero y contable, el lavado de dinero procedentes de dudosa procedencia y como lo son los que financian al terrorismo. El sistema de control interno esta realizado para evitar cualquier fraude o cualquier error de procesos proporcionando seguridad razonable pero jamás se evitara que los errores en su absoluto hecho, sean evidenciados y detenidos antes de su cometido no obstante , no evitara errores y/o irregularidades (Cano & Castro, 2004). La auditoría forense antes era realizada por profesionales del derecho, pero además ellos debían cruzar cursos contables y de auditoria para poder ejercer esta profesión en el ámbito. Pero claramente este abogado asume su defensa, pero esta descalificado para rendir informes de “auditoria forense” y las pruebas que este proceso implica en el proceso de reconocimiento de datos y de litigios y fraudes organizacionales. No obstante, el informe del profesional del derecho, haciendo la entrevista o interrogatorio pueden dar indicios para saber la modalidad que están utilizando y cuál es la participación del hecho de investigación; y el contador es quien tiene contacto continuo con la empresa y compañía de la cual es el auditor y es el quien tiene el conocimiento del delito que están cometiendo y cuál es su modo operandi y de la misma dar participación en el hecho de investigación y de procedimiento. Es importante partir que para hacer una auditoria forense se debe saber diferenciar entre error y fraude. Error es la distorsión de información financiera sin ánimo de hacerle veraz o de causante de algún perjuicio, y fraude es causante con el ánimo de hacer una distorsión contable de la información con el ánimo de causar prejuicio, con intención de hacer el cometido de ocultar las evidencias y falencias del proceso normal de la empresa y de sus movimientos contables. (Bravo, 2012) Los procedimientos y herramientas de la auditoría se encuentran destinados a dictaminar la información financiera de las empresas y en la mejora de los controles que ayudan a mejorar los controles e identificar los riesgos de una manera más amplia y clara, así mismo como la complejidad de las operaciones de toda auditoría como cualquier sistema integral, de esta manera, la auditoría forense comprende todos los procesos de fiscalización del delito económico. Para ellos es sumamente tener que adquirir capacidades, destrezas y habilidades suficientes que logren detectar en fraude a tiempo, para su respectiva judicialización y detección penal (Duarte, 2015). MECANISMOS DE RECOLECCIÓN DE PRUEBAS FORENSES EN LOS ENCARGOS DE ASEGURAMIENTO CONTABLE En la actualidad existen varios mecanismos concretos y herramientas enfocadas en la recolección de pruebas sustanciales de los delitos económicos o fraudes económicos –. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(8) financieros, que son usados por la auditoria forense, estos mecanismos son primordialmente utilizados y permitidos por parte de las entidades públicas como privadas. Son mecanismos que se fundamentan para prevenir, detectar o investigar el lavado de activos y/o demás delitos económicos. ✓ La documentología tiene como misión primordial el estudio analítico y grafismo de todos los elementos que lo rodean (papelería o elementos de escritorio) y así mismo detectar cualquier acto delictivo en una organización economía. Busca la autenticidad, certeza de los diferentes tipos de documentos de tal modo de individualizar a su autor o autores. Este análisis forense revela en documentos o registros pasados todos aquellos movimientos contables y financieros que se hayan ejecutado por medio de la fraudulencia delictiva, tanto así que se empañan en ocultar todo tipo de transacciones bancaria, como de bienes. Este estudio permite la identificación fraudulenta de los movimientos económicos sospechosos por la ley. ✓ La dactiloscopia se basa en los dibujos formados por las yemas los dedos en cualquier superficie. Esta es la causante de una impresión o producción física de la parte inferior de los dedos. En la auditoria forense estos caracteres se utilizan para detectar el autor del fraude financiero de acuerdo a los elementos utilizados ya sea u escritorio, teléfono, computadora personal y demás elementos participes del respectivo acto (Noillet, 2002), ✓ La caligrafía este elemento busca resaltar el culpable del fraude económico por medio de documentos utilizados manualmente (hojas de trabajo, estados financieros etc.) donde el investigado es reconocido por la manera en la que escribe cada letra y vocal del abecedario como cada número existente. Reconoce que los estados financieros fueron alterados por manos usurpadoras de información para el bien propio o común de su comunidad delincuencial. Este elemento se empleó en la década de los 80, 90 y parte de los 2.000, lograba poner al descubierto el autor material e intelectual del fraude financiero. (Arburola, 2014) ✓ Grafología Forense. Es el estudio que tiene como intención verificar la autenticidad o determinar la autoría de los grafismos escritos en un soporte. Se analizan y estudian el guarismos, gráficas y firmas, examinando detalladamente características y modelos de cursiva utilizados en su manuscrito personal delictivo, como el tipo de letra, forma de la letra, tipos de trazos, rasgos, etc. Entre los elementos que se utilizan para el estudio y aplicación de esta herramienta se encuentran las principales a continuación: detección de falsificaciones, determinación de autoría de firmas escritos o manuscritos y escrituras, detección de forjamientos, alteraciones, adicionados físicos o químicos (Diaz & Pérez, 2015). Hoy por hoy existen mecanismos y herramientas concretas para prevenir y detectar delitos económicos, como es el lavado de activos, con lo anterior se puede evidenciar que hay varios mecanismos y con ello se le facilita al auditor para poder hacer mejor su trabajo,. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(9) a continuación, se hablará del rastreo de la información por medio de una memoria y también los archivos que existen en los computadores. Este método de recolección de pruebas forenses para el fraude económico se basa en la extracción de información de los elementos de oficina, bases de datos, memoria, fiscos duro, o hasta en los mismos pórtales web de los ordenadores personales. Allí se evidenciará la información contenida en cada uno de estos elementos de información. (Manzueta & Francisco, 2013) A. Análisis de datos “borrados” en el disco duro de los computadores Este método de rastreo de información en la memoria y archivos, facilita la recolección de pruebas forenses en el ámbito comercial operacional de cualquier sector, económico, financiero y/o público. Estudia y verifica la información ya eliminada de los ordenadores personales (computadoras) en busca de hallazgos confiables y concretos tales como alteraciones de estados financieras, fraude en balances y declaraciones tributarias y de más alteraciones como se puede evidencias en los aumentos de costos y gastos, ocultan la inflación de los estados financieros. B. Videograbadora con cámara oculta, con programa de tiempo y fecha. Este elemento es más fiable ya que cuenta con evidencia a oportuna y sin alteración, las más confiable debido a que la persona o los cómplices del mismo fraude son grabados, fotografiados en tiempo real ya que en la hora de ellos aceptar el fraude o en el seguimiento de pistas concretas basadas en los parlamentos vocales que ellos desarrolles (conferencias entre el grupo de fraudulentos, grabaciones de audio y video). Esta herramienta es la más confidencial y oportuna para lograr incrucijar todo tipo de delincuencia financiera y económica (Manzueta & Francisco, 2013) Estos datos anteriormente señalados, corresponden a una investigación de las herramientas más eficaces, para aplicar la ley y cooperar con la investigación de los diferentes delitos económicos, algunas de estas técnicas son el rastreo de información en la memoria y archivos de los computadores utilizada en un 26% de acuerdo a quienes respondieron la encuesta, en un segundo lugar encontramos el análisis de datos “borrados” en el disco duro de los computadores usada en un 21% según la encuesta realizada. (Manzueta & Francisco, 2013). En tercer lugar se ubica la videograbadora con cámara oculta sellada, con programación de tiempo y fecha, empleada por las cualquier entidad ya sea pública o privada en un 23% de acuerdo a las respuestas de los encuestados, la documentología utilizada en un 15% según los encuestados, las técnicas investigativas especializadas y la grafología forense utilizadas en 6% y en un último lugar hallamos la caligrafía utilizada en un 3% de acuerdo a lo que respondieron los encuestados (Manzueta & Francisco, 2013). En la auditoria forense hay diferentes mecanismos para la recolección de pruebas forenses que ayudan a detectar delitos económicos en las entidades tanto privadas como. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(10) públicas, y también hay herramientas y técnicas para su mismo fin, ayudando a recolectar las pruebas antes y después de haberse cometido el delito.. HERRAMIENTAS Y TÉCNICAS DE AUDITORIA FORENSE PARA EL SECTOR REAL Y FINANCIERO En el sector bancario y/o financiero se dan a conocer algún tipo de herramientas que se plantean para la recolección de pruebas forenses antes y después de la ejecución del delito, ya que el sector real y financiero es propenso a que los usuarios se aprovechen ingresando dinero de dudosa procedencia para luego sacar ese dinero de la entidad con una apariencia legal, aquí puede nacer cualquier tipo de fraude ya que el usuario altera documentos e información o los empleados de la entidad se prestan para no hacer el debido proceso cuando ingresan ciertas cantidades de dinero al banco. El fraude financiero es la alteración de la información financiera con el único fin de causar daños y perjuicios a terceros, se clasifica de dos maneras: fraude corporativo, donde la alta gerencia modifica los estados financieros, perjudicando de manera directa a los accionistas, inversionistas, al estado y a la sociedad en general (Bernal, 2006). Dentro de las herramientas especializadas de AF, para el sector real y financiero se encuentra la documentología, la caligrafía, la grafología forense, la informática forense. -. La documentología, es una sinapsis de procedimientos tanto científicos como técnicos que son ejecutados para la comprobación y el origen, verificación de creación y modificaciones específicas del documento escrito y como consecuencia de estas verificaciones, la determinación de su autenticidad. Este tipo de mecanismos estudia los siguientes conceptos; a) Grafismos y escrituras de origen manual (manuscritos, holografías o autografías); b) Impresos (tipografía, offset, flebografía, etc.); Textos mecanográficos, escritos con impresoras de computador, c) Sellos de todo tipo; d) Copias fotográficas; e) Cheques, títulos o cualquier otro título valor, correos, documentos de identificación, billetes de banco y de lotería, tarjetas de crédito, pasaportes, pases, tarjetas militares; f) Soportes no convencionales (tatuajes, pintadas o grafitis, marcas de ganado.. -. La dactiloscopia, su propósito es identificar a la persona por medio de la impresión física de las huellas dactilares formados por crestas papilares en las yemas de los dedos de cada individuo. Su propósito es el estudio y clasificación de las huellas digitales.. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(11) -. La caligrafía; este es el arte de escritura buena y leíble. Tiene como importancia en el sector jurídico tanto en los documentos como manuscritos cuando el uso, vaya cada vez tornando a problemas de malas interpretaciones de acuerdo a la materia, específicamente de la mala caligrafía si la expresión es admisible o no leíble.. -. La grafología Forense, estudia los manuscritos con la finalidad de verificar la veracidad o falsedad de tal escrito o documento y su debido autor. Este se basa en el análisis sistemático, evaluativo y crítico de cada una de las características morfológicas y dinámicas de los gestos de gráficos. Dentro de las actividades del grafólogo se encuentran las siguientes:. ✓ ✓ ✓ ✓ ✓ ✓ ✓. Determinación de autoría de firmas y escrituras. Detección de Falsificaciones Estudio de Escritos Mecanográficos, sellos e Impresiones. Secuencia de Escritura Examen de tintas y papel. Detección de Forjamientos, Alteraciones, agregados Físicos o Químicos. Estudio de Anónimos.. -Y finalmente, se tiene el procedimiento de la informática que tiene como finalidad adquirir información de los sistemas contables y financiero, y de toda la información albergada en una base de datos, tanto videos, como documentos jamás impresos y archivados. Aquellos investigadores forenses utilizan cualquier tipo de herramientas como software que automatizan y aceleran los resultados de debida investigación, análisis de datos, “borrados” del disco duro de los computadores.. Bernal (2006), redacta que en la auditoria forense lo principal es el trabajo en equipo para analizar que la informática sea puntual, estos lo dice con base a que cada sistema alberga cualquier cantidad de información, teniendo el caso de que si hay problemas con el funcionamiento del dispositivo, el auditor profesión en sistemas debe de tener la capacidad de recuperar dicha información con herramientas sustanciales, verificar por todos los medios en hallazgo de que esa información fue oculta o alterada por medio de manos humanas, buscando así el ocultamiento del fraude. El auditor forense investiga a profundización todo aquel proceso administrativo también llamado fraude de la administración, donde los empleados malversan los activos por medio de las herramientas informáticas o plataformas online, medio por el cual pueden desviar sumas de dinero o invertir aquel que está siendo adquirido de manera fraudulenta; esto lo hacen entre uno o varios para beneficiarse indebidamente de los recursos de la empresa ya sea dinero en efectivo, títulos valores o propiedades y de esta manera afecta los estados financieros y desfavorecen a la empresa, cuando dos personas o más se unen con el fin de delinquir están actuando en colusión (Sadder, 2013). Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(12) Mediante la auditoria forense se puede descubrir diferentes delitos como el lavado de activos, que todas las personas deben conocer para no resultar nunca involucrados, con el solo hecho de hacer un favor a un familiar o un amigo podemos vernos involucrados con la justicia. Ahora bien, existen varios instrumentos de recolección de pruebas forenses para la investigación y análisis en los procesos fraudulentos de información financiera en las entidades bancarias del estado colombiano. Estos cinco instrumentos que se mencionan a continuación, ayudan a la investigación detallada de cada uno de los fraudas ocasionados a las diferentes entidades. El análisis de la información se realizará mediante libros, documentos o normas vigentes de acuerdo a la expedidas a nivel nacional e internacional correspondiente a la al delito incurrido de lavado de activos, en muchas ocasiones se emplean encuestas que se utiliza como herramienta de recolección de pruebas las cuales desempeñan un buen desarrollo del lavado de activos y pone en conocimiento de acuerdo de la auditoria forense todo tipo de información confiable. La base de datos que se obtenga de toda la investigación tanto estadística como gráfica servirá para suministrar información confiable y concreta, la cual respaldara toda la investigación y los hallazgos encontrados. Por último, la información que sea adquirida se diseñara bajo formatos de recolección de pruebas con sus debidas observaciones donde se plasmaran toda información encontrada, y así permitir una fácil organización de archivos de consulta. (Cano, 2006). Frente a las técnicas de auditoría que se aplican a cualquier auditoría, que para el caso de estudio de este informe se enfoca en la AF. Para ello, se analizan las siguientes técnicas. LAVADO DE ACTIVOS Y SUS IMPLICACIONES EN LAS ORGANIZACIONES El lavado de activos es un proceso mediante el cual las organizaciones criminales buscan dar apariencia de la legalidad de sus activos generados por las actividades ilícitas en Colombia, el delito de lavado de activos cuenta con 64 delitos subyacentes establecidos en el artículo 323 del Código Penal. Para el ordenamiento legal colombiano es tipificado desde el punto de vista de quien "adquiera, resguarde, invierta, transporte, transforme, almacene, conserve, custodie o administre bienes que tengan su origen mediato o inmediato en actividades de tráfico de migrantes, trata de personas, extorsión, enriquecimiento ilícito, secuestro extorsivo, rebelión, tráfico de armas, tráfico de menores de edad, financiación del terrorismo y administración de recursos relacionados con actividades terroristas, venta y tráfico de drogas o cualquier otro delito financiero en contra de la administración pública, el dinero mal habido del contrabando de hidrocarburos, o cualquiera de sus derivados en base al enriquecimiento ilícito y cualquier actividad en contra de la ley será catalogada y contemplada por el código penal colombiano. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(13) y de la misma ley se aplica la extinción de dominio cuando incumplan dicha ley (Unidad información y análisis financiero, 2018) En el lavado de activos se encuentran 4 etapas que son las principales: a) Obtención de dinero en efectivo por consecuencia de actividades ilícitas b) Incorporación del producto ilícito en el mercado, c) Transformación en esta etapa es cuando se inyecta capital a una organización la trabajan todo un año con el fin de disimular su origen, d) Inversión es allí donde el dinero regresa a las entidades del sistema financiero o no financiero disfrazado de dinero legal.. Ahora bien, Bernal & Arandia (2006), exponen las técnicas de lavado de activos son: ✓ Mezclar, es dar cierta cantidad de dinero legítimo y la otra de productos ilícitos y después de un tiempo se presenta la cantidad total como activo cien por ciento legal. ✓ Corromper a los funcionarios de las entidades para que estos no reporten a la entidad donde estén entregando el dinero o a las entidades de vigilancia o a otras entidades financieras’09t4q|234y9 ✓ Sobrefacturación hacer uso de facturas con un valor grande de importaciones ✓ Contrabando, venden mercancías de contrabando a precios más bajos que los del mercado local. ✓ Compañías de fachada, le hacen creer al estado que es una compañía legal y que todas sus actividades son legales, pero esta actividad comercial es solamente una careta para el lavado de dinero ✓ Cambio de moneda colombina o cualquier otro tipo de divisa ilegal por cheques garantizados por un banco (Bernal & Arandia, 2006). Hernández (2017) detalla las fases en el lavado de activos determinadas en cuatro las fases por medio del cual se pretende dar visos de legalidad al dinero que proviene de actividades delictuales, ellas son: a) La obtención del dinero, b) La colocación física de la moneda en el sistema financiero, c) La estratificación o ensombrecimiento de los fondos a través de una serie de transacciones, d) y la integración de dichos recursos a la cadena comercial normal. A continuación, se hablará sobre las fases del lavado de activos como delito económico. a) La obtención trata de la recolección de dineros como resultado de la ejecución de. cualquiera de los delitos consagrados en el código penal (art.323) en esta fase el delincuente recibe grandes cantidades de dinero producto de una extorción, de un secuestro, de trasportar droga, entre otros. b) En la colocación en el sector financiero se entrega el dinero a una entidad financiera, este paso aparentemente es el más sencillo pero cada vez se torna más complejo porque se establecen nuevos controles para las consignaciones y todas las operaciones en. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(14) general como los títulos, las acciones, las trasferencias entre otras, con el fin de evitar que el sistema bancario sea utilizado para esta mala conducta, las entidades financieras actúan en recomendación de las entidades internacionales. También colocan el dinero a través del pitufeo, esto es en cantidades pequeñas que no exigen su registro en formularios de control del banco o sobornar al funcionario del banco para que no exijan los documentos necesarios para la apertura del producto o el diligenciamiento y registro en formularios que es ordenado por las entidades de vigilancia. c) La Estratificación o ensombrecimiento una vez ingresado el dinero en el sector financiero el lavador procura que el rastro del dinero no sea fácil de seguir por auditores, fiscales, jueces y autoridades en general, empezando hacer una serie de transacciones como el traslado del dinero a otras entidades bancarias, por lo general a países de paraísos financieros, ya con todos los controles existen pocos países, lo hacen también creando empresas de papel, con amplitud de objeto social, y que en el momento de su creación no hacen ninguna de las que están allí señaladas, luego piden al banco cheques de gerencia, por lo general a nombre de sociedades o a otras personas o que constituya una fiducia y con alguna frecuencia realiza trasferencias electrónicas del dinero y así evitan el rastro de los dineros. d) La Integración es el paso final es regresar el dinero a donde inicialmente salió, pero. disfrazado de fondos legítimos y así evitar un seguimiento oficial, así mimo el dinero puede convertirse en bienes inmuebles o negocios de fachada, aparentemente ajenos a las actividades delincuenciales. (Hernández, 2017). El lavado de activos es un fenómeno de alcance mundial, que tiene un efecto significativo en los aspectos tanto microeconómicos como macroeconómicos. Este delito resulta una amenaza para el mercado económico en desarrollo, por lo que sus principales causas se ven reflejados en las entidades financieras, y como tal, en el sistema financiero, el cual puede sufrir una inestabilidad repentina de liquidez y pánico bancario, debido a que se introduce una gran cantidad de dinero producto de actividades ilícitas o de dudosa procedencia, para luego desaparecerlo repentinamente, sin rastro alguno. El introducir dineros de dudosa procedencia afecta la distorsión económica y la estabilidad. A los delincuentes no les interesa invertir en proyectos de interés colectivo y social y mucho menos aportar al desarrollo económico del país, ellos viven para satisfacer sus propias necesidades analizando y ejecutando estrategias para resguardar sus ganancias ilícitas. En otros países los delincuentes invierten en proyectos hoteleros activando un poco más la economía del país y no degradando la economía local. En las empresas o corporaciones también existen aquellos funcionarios que exploran su integridad personal y el bien propio que de alguna u otra forma quieren manipular la información al momento de introducir dineros de dudosa procedencia al sector económico financiero. Lo anterior en base de que no generen la mínima sospecha del delito que están a. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

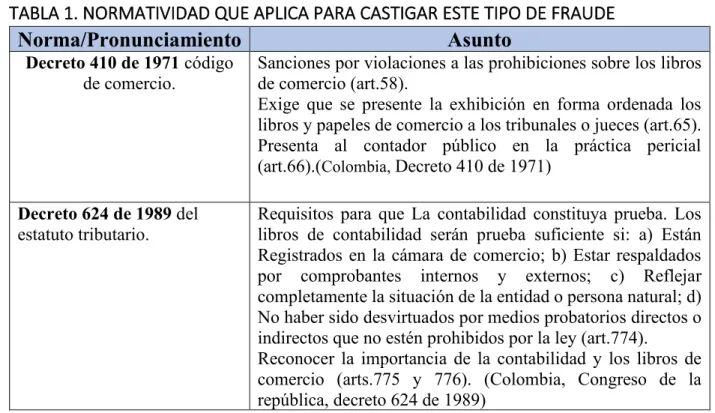

(15) punto de realizar, todo esto se realiza bajo un esquema o factores financieros de alto riesgo, el cual se utiliza para plasmar información falsa y alterada de la cual terceros sin tener conocimiento pueden hacer parte de algún tipo de fraude o testaferro. Estos ejemplos de riesgos financieros para generar fraudes que se realizan por medio de incentivos/pensionales, ya que es una disminución en los ingresos de la compañía para conseguir financiamiento o inflar el precio de la acción o simplemente lo hacen para conservar su reputación económica de manera fraudulenta. El lavado de activos en las organizaciones y la prevención del mismo, se realiza mediante unas pruebas de auditoria basadas en un modelo de riesgo de auditoria que determina las pruebas de control que se deben implementar, pruebas sustanciales, de procedimientos y/o pruebas a los detalles de los saldos; estas pruebas se llevan a cabo para determinar la idoneidad y la efectividad del funcionamiento de la organización, por medio de afirmaciones erróneas que afectan de manera directa los estos financieros ocultando de manera permanente los movimientos reales.. MARCO LEGAL La siguiente tabla contiene la normatividad que se aplica en el sistema nacional colombiano para penalizar los ingresos de dinero de dudosa procedencia, lavado de activos en el sistema financiero de ahorro y crédito.. TABLA 1. NORMATIVIDAD QUE APLICA PARA CASTIGAR ESTE TIPO DE FRAUDE. Norma/Pronunciamiento. Asunto. Decreto 410 de 1971 código de comercio.. Sanciones por violaciones a las prohibiciones sobre los libros de comercio (art.58). Exige que se presente la exhibición en forma ordenada los libros y papeles de comercio a los tribunales o jueces (art.65). Presenta al contador público en la práctica pericial (art.66).(Colombia, Decreto 410 de 1971). Decreto 624 de 1989 del estatuto tributario.. Requisitos para que La contabilidad constituya prueba. Los libros de contabilidad serán prueba suficiente si: a) Están Registrados en la cámara de comercio; b) Estar respaldados por comprobantes internos y externos; c) Reflejar completamente la situación de la entidad o persona natural; d) No haber sido desvirtuados por medios probatorios directos o indirectos que no estén prohibidos por la ley (art.774). Reconocer la importancia de la contabilidad y los libros de comercio (arts.775 y 776). (Colombia, Congreso de la república, decreto 624 de 1989). Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(16) Ley 43 de 1990. Por medio a la Normas de auditoria generalmente aceptadas (art.7) cual reglamento la profesión de Normas que deben de observar los contadores públicos (art.8) contador publico De la fe pública (art.10) Funciones de la junta central de contadores (art.20) Del artículo 35 al 40 es el código de ética del profesional donde los siguientes principios son básicos: - integridad, objetividad, independencia, responsabilidad, confidencialidad, observaciones de las disposiciones normativas, competencia y actualización profesional, difusión y colaboración y respeto entre colegas. (Colombia, Congreso de la república, ley 43 de 1990) Decreto 2420 del 2015 anexo Métodos de selección de muestras. "Muestreo de auditoría", 4 NIA 200 objetivos globales debe interpretarse conjuntamente con la NIA 200, "Objetivos del auditor independiente. del auditor independiente y realización de la auditoría conformidad con las Normas Internacionales Auditoría. Selección aleatoria, sistemática, muestreo por unidad monetaria, selección accidental y selección en bloque. (Colombia, Congreso de la república, decreto 2420 del 2015) Decreto 2420 del 2015 anexo Trata de las responsabilidades que tiene el auditor con respecto 4 NIA 240 - Responsabilidad al fraude en la auditoria de los estados financieros en del auditor en relación con el identificar y valorar los riesgos de incorrección material fraude en una auditoria de debida a fraude. (Colombia, Congreso de la república, decreto estados financieros 2420 del 2015). Decreto 2420 del 2015 anexo 4 NIA 250 - Responsabilidad que tiene el auditor de considerar las disposiciones legales y reglamentarias Decreto 624 de 1989 Artículo 659 del estatuto tributario Sanción por violar las normas que rigen la profesión.. Es responsabilidad de la dirección, bajo la supervisión de los responsables del gobierno de la entidad, asegurar que las actividades se realizan de conformidad con las disposiciones legales. (Colombia, Congreso de la república, decreto 2420 del 2015) Sanción por violar las normas que rigen a profesión, los contadores públicos, auditores o revisores fiscales que leven o aconsejen llevar contabilidades, elaboren estados financieros o expidan certificaciones que no reflejen la realidad económica de acuerdo con los principios generalmente aceptados, que no coincidan con los asientos registrados en los libros, o emitan dictámenes u opiniones sin sujeción a las normas de auditoria generalmente aceptadas, que sirva de base para la elaboración de declaraciones tributarias, o para soportar actuaciones ante la administración tributaria incurrirán en los términos de la ley 43 de 1990, en las sanciones de multa, suspensión o cancelación de su inscripción profesional de acuerdo a la gravedad de la falta. (Colombia, Congreso de la república, decreto 624 de 1989) Ley 906 de 2004 código de Expide la facultad de allanar los elementos probatorios y procedimiento penal evidencia física, dineros, bienes y otros provenientes de la. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(17) ejecución de la actividad delictiva. (Colombia, Congreso de la república, ley 906 de 2004) Decreto 2483 de 2018 Por medio del cual se compilan y actualizan los marcos permitirá una mejor técnicos de las Normas de Información Financiera NIIF para comprensión y aplicación de el Grupo 1 y de las Normas de Información Financiera, NIIF las NIIF aplicadas en el país para las pymes, Grupo 2, anexos al Decreto 2420 de 2015, modificado por los Decretos 2496 de 2015,2131 de 2016 y 2170 de 2017, respectivamente, y se dictan otras disposiciones. (Colombia, Congreso de la república, decreto 2483 del 2018) Fuente: Normativa legal de Colombia METODOLOGIA La presente investigación es de tipo documental, que consiste en detectar, consultar y obtener la bibliografía y otros materiales útiles para los propósitos del estudio, de los cuales se extrae y recopila información relevante, necesaria para resolver la problemática objeto de investigación, la cual es analizar los mecanismos de recolección de pruebas forenses en los encargos de aseguramiento contable aplicables al sector cooperativo de ahorro y crédito, orientados a la detección de lavados de activos. Se parte de un enfoque crítico, aclarativo y propositivo, a partir de las competencias profesionales del contador público en su actuar como auditor forense, precisando las tareas que puede desarrollar en el proceso penal, atendiendo lo preceptuado en los códigos de procedimiento y lo expresado por los doctrinantes y las altas cortes. Para ello, se establecen las siguientes fases: Fase 1. Barrido teórico por medio de las fuentes documentales, bases de datos, artículos y normativa legal para soportar la investigación preliminar. Fase 2. Se Procede a evidenciar la detección de lavado de activos para ello se implementan tres etapas fundamentales las cuales se denominan etapa de colocación, donde el individuo ingresa sus dineros al sector financiero, etapa de ocultamiento donde movilizan los dineros para complicar el rastreo, y posterior a ese acto vandálico, realizan transferencias o compra de títulos valores. Se detectó que existe una ley en contra del lavado de activos en la constitución política colombiana, articulo ley 599. Se hallaron herramientas para detectar los fraudes y evitan su ocultamiento, como también el papel fundamental que emplea el auditor forense en este proceso, ya que es el encargado de realizar la investigación pertinente, para detectar todo tipo de fraude financiero. Las diferentes técnicas y procedimientos que se implementan en una auditoria se extrajeron se tomó de Hernández (2017) que especifica la clasificación y el paso a paso de las técnicas de investigaciones que son aplicable, respecto al análisis, inspección y estudio general de la entidad a auditar.. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(18) Se realza una matriz de riesgo de acuerdo al tipo de fraude que se evidencia en los respectivos procesos del ente económico, se procedió a describir la planificación de la auditoria, el desarrollo, las herramientas que se implementan de acuerdo al presente trabajo, y se describe el paso a paso tomando como base la implementación de los recursos encontrados en el presente trabajo.. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(19) RESULTADOS. PROCEDIMIENTOS DE AUDITORIA FORENSE ORIENTADOS A LA DETECCIÓN DE LAVADO DE ACTIVOS El crimen organizado es una modalidad delincuencial delictiva que abarca numerosas formas de violar la ley formada por personal sofisticado y estudiado en el ámbito laboral, este compromete individuos, empresas gobiernos, entidades religiosas, académicas, de salud y de servicios sin discriminar absolutamente ninguno de estos sectores empresariales del sistema colombiano. Las empresas fachadas o empresas criminales, pero tiene un agravante que se forma posteriormente para lavar dineros procedentes de actos delincuenciales como lo son el porte y tráfico de estupefacientes y todas aquellas provenientes del crimen organizado. Este tipo de empresas por lo general elevan sus ingresos, lavan capital asumiendo las pedidas de ejercicios anteriores. Además, existen delitos del sector ejecutivo que son los que perpetran los de las altas cortes de este país. Estos utilizan el poder y los conocimientos para convertir su actividad en un “modus viviendi”. Estos criminales son los que ejecutan su actividad delincuencial en una mesa o junta directiva, poseen la capacidad y la inteligencia, además poseen la frialdad para desarrollar multitudinarias propuestas de hurtos y así lograr sus cometidos (Lugo, 2004). Los estudios e investigaciones sobre el lavado de dinero y activos se deben orientar a una metodología de manera general que se pueden ir fomentando a los requerimientos de cada uno de los casos, y para ello es de suma importancia tener como presente las muestras y todo el tipo de documentos a analizar en el proceso de autoría forense. El lavado de activos cuenta con 4 etapas que a continuación se van a describir: a) Obtención del dinero, es una de las etapas que se lo realiza a través de actividades ilícitas. (Camposano & Moyano, 2014). b) Colocación del dinero, se busca la manera de introducir, al sistema financiero o no financiero, el dinero obtenido ilegalmente; para ello se realizan transacciones de bienes o productos que puedan ser vendidos y, así, realizar transferencias de dinero. (Camposano & Moyano, 2014). c) Estratificación del dinero, cuando el dinero ilegal es introducido en las operaciones normales del negocio, y se busca evadir el rastreo de las leyes, haciendo aparecer como dinero legal, producido por la entidad. (Camposano & Moyano, 2014). d) Integración del Dinero, el dinero ilícito se mezcla con el dinero legal y se realizan inversiones que ayudarán a los falsificadores a evadir de la justicia y dar percepción de legitimidad, pero una parte de ese dinero se reinvierte y continua en actividades ilegales (Camposano & Moyano, 2014).. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

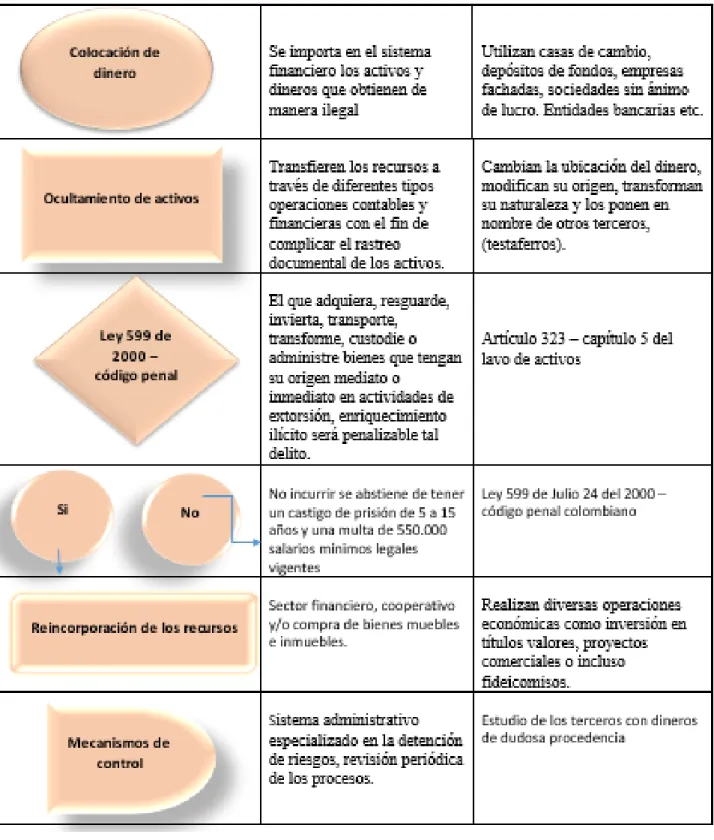

(20) El estudio de investigación para este tipo de situaciones asignadas, deben presentar unas características particulares de común concurrencia, las cuales permitan formular y analizar los procedimientos básicos para una planeación y ejecución de trabajo seguro. Se basa en la aplicación de procedimientos metodológicos propios de una auditoría financiera que los investigadores deberán de ejecutar de una manera centrada y oportuna. El lavado de activos es considerado como un delito económico y financiero. Este tipo de delito genera un tipo de pruebas las cuales pueden ser contables de carácter oficial o confidencial. Aquellas pruebas judiciales están debidamente respaldadas por la autoridad competente. Para lograr la detección del lavado de activos en entidades de crédito -es fundamental investigar y cualificar aspectos y documentos más importantes para respaldar y desarrollar el trabajo de auditor forense. Aspectos previos: •. •. •. Conocimiento del negocio: información general, legal y fiscal del establecimiento y negocio, información financiera y de todos los sistemas de información o bases de datos, información comercial, etc. Conocimiento del sector económico y sus características: posicionamiento y tipo de mercado en que incurre, principales competidores y manejo de clientes y proveedores. Fuentes externas de consulta: presentantes leales como las cámaras de comercio, gremios, instituciones de control, entre otras (Cano, 2006).. Para lograr evidenciar la detección del lavado de activos, es fundamentalmente tener claridad en qué tipo de mecanismos los criminales ocultan e integran los recursos al sistema financiero para proteger la identidad de los beneficiarios o benefactores de las actividades ilícitas. Esto lo realizan mediante tres etapas estos criminales buscan la manera más fiable de ingresar estos dineros de manera “legal” y posterior a ello hacerlos circular en el sector financiero sin ningún inconveniente y legalizarlos. Primera etapa: colocación. En esta fase, los criminales introducen en el sistema financiero los activos que obtienen de manera ilegal. Para alcanzar ese objetivo, utilizan casas de cambio, depósitos de fondos, empresas fachadas, etc. (Riesgo Cero, 2019) Segunda etapa: ocultamiento. Después de haber introducido el dinero en la economía formal, los delincuentes movilizan los recursos a través de diferentes operaciones con el fin de complicar el rastreo documental de los activos. Cambian la ubicación del dinero, modifican su origen, transforman su naturaleza y los ponen en otro destino. (Riesgo Cero, 2019). Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(21) Tercera etapa: integración. Sin embargo, introducir y ocultar el destino de activos ilegítimos no es suficiente. Es necesario reincorporar los recursos al sistema financiero. En esta etapa, los delincuentes realizan diversas operaciones económicas como inversión en inmuebles, títulos valores, proyectos comerciales o incluso fideicomisos. Estas transacciones ensombrecen aún más el origen del dinero y lo ponen a circular de forma legítima. (Riesgo Cero, 2019) Este delito esta constitucionalmente prohibido de acuerdo al código penal, ley 599 del año 2000, articulo 323 donde establece que “ El que adquiera, resguarde, invierta, transporte, transforme, custodie o administre bienes que tengan su origen mediato o inmediato en actividades de extorsión, enriquecimiento ilícito, secuestro extorsivo, rebelión, tráfico de armas, delitos contra el sistema financiero, la administración pública, o vinculados con el producto de los delitos objeto de un concierto para delinquir, relacionadas con el tráfico de drogas tóxicas, estupefacientes o sustancias sicotrópicas, o les dé a los bienes provenientes de dichas actividades apariencia de legalidad o los legalice, oculte o encubra la verdadera naturaleza, origen, ubicación, destino, movimiento o derechos sobre tales bienes, o realice cualquier otro acto para ocultar o encubrir su origen ilícito incurrirá, por esa sola conducta, en prisión de seis (6) a quince (15) años y multa de quinientos (500) a cincuenta mil (50.000) salarios mínimos legales mensuales vigentes.” (unidad de informacion y analisis financiero , 2019) Reincorporación en el sector financiero, corporativos de las compras o bienes adquiridos. Los delincuentes ponen en circulación el dinero ilegal y realizan diversas transacciones financieras como compra de títulos valores, realizan inversión en proyectos comerciales o hasta incluso los realizan en fidecomisos. Para evitar esta incorporación de dinero ilegal en el sector financiero y cooperativo es fundamental un sistema de control administrativos especializado en la detección de riesgos, y en la revisión periódica de los procesos. Para tener él cuenta estos mecanismos de control el ente administrativo tiene que estar pendiente a las señales de alerta de cualquier actividad fraudulenta, de personas que se rehúsen en la entrega de información confidencial. Por otra parte, existen herramientas para hallar la detección de fraudes financiera como la verificación de títulos valores, sellos notariales, bases de datos y de archivos donde se encuentra el expediente de todas estas transacciones económicas, también se implementan diversas técnicas de auditoria como es el análisis de perfiles y revisión en base de datos. Por último, el auditor forense debe verificar la base de archivo y con el detectar que actividades ilícitas están ejerciendo, tanto en las computadoras, videos, fotografías, impresiones y hasta las llamadas telefónicas con el fin de dar un dictamen con sus respectivos hallazgos al ente judicial, ya sea la procuraduría o directamente a la fiscalía general de nación.. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(22) Tabla 2: Procedimientos de auditoria forense orientados a la detección de lavado de activos. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(23) Fuente: Los autores. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(24) TÉCNICAS Y PROCEDIMIENTOS APLICABLES EN UNA AUDITORÍA FORENSE PARA AL SECTOR COOPERATIVO DE AHORRO Y CRÉDITO CUANDO INGRESAN DINEROS DE LAVADO DE ACTIVOS Las técnicas de auditoria son métodos prácticos, de análisis, y prueba que el auditor forense utiliza para poder tener una información y validación necesaria con el fin de poder emitir su opinión profesional. (Hernández, 2017) Los procedimientos son un conjunto de técnicas de investigación que son aplicables a hechos, circunstancias, sucesos, es decir las técnicas son las herramientas de trabajo del auditor y los procedimientos la combinación que se hace de esas herramientas para un estudio en particular. La clasificación de las técnicas de auditoria de acuerdo a la comisión de normas y procedimientos de auditoria del instituto mexicano de contadores públicos, ha propuesto la siguiente clasificación: ✓ ✓ ✓ ✓ ✓ ✓ ✓. Estudio general Análisis Inspección Conformación Declaraciones o certificaciones Observación Calculo. El estudio general es la valoración y juicio de las características generales de la entidad, las cuentas o las operaciones a través de sus elementos más significativos para concluir si se ha de profundizar en su estudio y la forma en la que se debe hacer o proceder. (Hernández, 2017) El análisis es el estudio que se hace general, y luego esta técnica se aplica específicamente a los rubros y cuentas genéticos de los estados financieros. Según Sánchez 2006, el análisis es una acción que consiste en la separación de partes o elementos que faciliten la comprensión de un asunto objeto de auditoria, la entidad solidaria que requiere esta técnica es la información que se encuentra en los estudios sociales, técnicos, económicos y financieros, los planes, los programas que sostienen las actividades que se llevan en determinado tiempo. La inspección es la comprobación física de las cosas materiales en que se realizaron operaciones, esto se aplica al estudio de las cuentas cuyos saldos tienen una representación material. Blanco (1998) Examina todos los registros de la compañía, los cuales comprende desde las actas de la asamblea y de la junta directiva, los libros oficiales, datos contables e Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(25) información financiera. Examina registros, documento o activos tangibles de la compañía. A demás existen tres categorías que proporcionan confiabilidad. (a) evidencia de auditoría documentaria creada y retenida por terceras partes, (b) evidencia de auditoría documentaria creada por terceras partes y retenida por la entidad, (c) evidencia de auditoría documentaria creada y retenida por la entidad. La confirmación es la ratificación por parte de una persona ajena a la entidad, de la validación de un saldo, hecho y operación, en la que de una u otra manera haya participado y por ende está en condición para dar testimonio sobre ello. (Hernández, 2017) Según Sánchez (2006), es una la acción de recolectar pruebas externas que no tengan relación alguna con la entidad, totalmente independientes, con el fin de constatar los pagos efectuados a la entidad que recauda los impuestos, contribuciones tasas, y multas, también lo que la empresa debe a que tiempo, las fechas y el monto, el avaluó de los bienes muebles e inmuebles. La investigación es la recopilación de información mediante entrevistas con los funcionarios y empleados de la entidad, generalmente se aplica al estudio del control interno en su fase inicial y también en las operaciones que no aparecen muy claras en los registros. (Hernández, 2017) Según Sánchez (2006), la indagación se basa en la obtención de información por vía verbal a través de la indagación y conversaciones con los empleados de la entidad, con el fin de saber las operaciones internas, las actividades y aspectos organizativos. Las declaraciones y certificaciones es la formalización de la técnica anterior, cuando por su importancia, resulte conveniente que las afirmaciones recibidas deban de quedar por escrito (declaraciones) y en algunas ocasiones certificadas por alguna autoridad (certificaciones).(Hernández, 2007) La observación es una manera de inspeccionar, menos formal y se realiza generalmente a las operaciones para saber cómo se realiza en la práctica.. Según Sánchez (2006), esta técnica consiste en un examen ocular para constatar como llevan a cabo las operaciones de la entidad, y diligenciar un formato prediseñado de la información que se observó respecto a los mecanismos y controles existentes.. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(26) EL cálculo es la comprobación de la corrección aritmética de aquellas cuentas que se denominan fundamentales por cálculos sobre bases precisas. Según Sánchez (2006), la computación es la verificación o el cálculo de las cantidades y valores que estén registradas en los documentos legales, técnicos, contables y financieros de las operaciones, con el fin de comprobar que existe exactitud en la matemática. La clasificación de los procedimientos de auditoria son la agrupación de distintas técnicas aplicables al estudio particular de una cuenta, o una operación o una transacción, prácticamente resulta un conveniente clasificar los procedimientos ya que la experiencia y el criterio del auditor deciden las técnicas que integran el procedimiento en el caso particular. Los programas de auditoria tienen bastante importancia ya que al presentar la conclusión del auditor se hace a caro de una gran responsabilidad, para proteger su informe realiza revisiones que estén de acuerdo con las normas de auditoria generalmente aceptadas, con ello diseña su propio programa de trabajo para así poder realizar sus funciones. La elección de los procedimientos de auditoria y la extensión con que desarrollen dependen netamente del auditor, quien toma la decisión de la eficacia del control interno contable y administrativo establecido en la entidad solidaria. (Hernández, 2017) Según Hernández (2017) En tiempo pasados hacían programas de auditoria que sirvieran para cumplir con todos los objetivos de la auditoria, pero al haber tantas propuestas de las actividades de los negocios modernos ha producido un aumento en la diversificación de las condiciones y programas que el auditor puede encontrar haciendo el trabajo, existen diversas formas y modalidades en los programas de auditoria los que podemos clasificar así: -Desde el punto de vista del grado de detalle a que llegan. - Desde el punto de vista de su relación con un trabajo concreto Tomado en consideración el grado de detalle a que llegan, los programas de auditoria se clasifican en: -Programas generales -Programas detallados Los programas generales son los que se limitan a un planteamiento genérico de los procedimientos de auditoria que dé deben aplicar, con mención de los objetivos particulares de cada caso. (Hernández, 2017) Los programas detallados son los que se describen con mucha minuciosidad, la forma práctica de aplicar los procedimientos de auditoria. (Hernández, 2017) Los papales de trabajo cumplen la principal función de registrar de manera ordenada y fiable, detallada de las actividades realizadas por el auditor forense, documenta el trabajo y proporciona una base para la rendición de informes y mínima esfuerzo en auditorias posteriores los cuales serán propiedad del órgano de control. Estos papeles de trabajo son un. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(27) conjunto de documentos que contiene todo tipo de información obtenida por el auditor en su revisión, así como los procedimientos y pruebas aplicadas en el ambiente. (Hernández, 2017). Teniendo en consideración la relación que tienen con un trabajo en concreto, los programas de auditoria se clasifican en: -Programa Estándar -Programa Específico Los programas estándar son aquellos en que se manifiestan los procedimientos de auditoria a seguir en casos o situaciones aplicables a un número de considerable de entidades solidarias, estos programas no son aconsejables ya que pueden llevar a ejecutar un trabajo innecesario, y además limitan el espíritu de investigación al auditor. (Hernández, 2017) Los programas específicos son los que se preparan concretamente para cada situación en particular. Estos programas son prácticos ya que se diseñan de acuerdo con la planeación y la evaluación de control interno, y a la ve son aplicables solamente a una entidad solidaria que se esté auditando (Hernández, 2017). MATRIZ DE RIESGOS EN EL PROCESO DE RECOLECCIÓN DE PRUEBAS FORENSES EN EL LAVADO DE ACTIVOS La matriz de riesgos es una herramienta de gestión que permite determinar objetivamente cuáles son los riesgos relevantes para la seguridad y salud de los trabajadores que enfrenta una organización. Su llenado es simple y requiere del análisis de las tareas que desarrollan los trabajadores. (Prevencion Laboral Rimac , 2014) Sirve para analizar el nivel de riesgo presente en los trabajos, para comparar por nivel de riesgo diferentes tareas, para proponer acciones concretas para disminuir los riesgos y para estimar el impacto que estas acciones tendrán sobre el nivel de riesgo de los trabajadores. (Prevencion Laboral Rimac , 2014) Se debe utilizar cada vez que se implemente una tarea nueva, cada vez que se cambie un procedimiento y por lo menos una vez al año como parte de la gestión de seguridad para asegurar que no ha habido cambios en el nivel de protección de los trabajadores. (Prevencion Laboral Rimac , 2014) La siguiente matriz de riesgos se realiza con el fin de dar a entender y comprender que riesgos se pueden percibir de acuerdo al nivel de inseguridad en cada uno de los procesos a realizar cuando se efectúa un estudio del cliente y el desarrollo de detección de lavados de activos por medio de una auditoria forense en el sector de ahorro y crédito, sector financiero etc. La auditoría forense investigativa está dirigida a identificar la presencia de fraude, luego. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

(28) determinar el valor total del fraude, consecuencias directas o indirectas, los sospechosos, autores y cómplices. (Prevencion Laboral Rimac , 2014). Por último estudia los actos de corrupción de una compañía, los resultados de la auditoría van a estar en conocimiento de un juez penal por lo general, para que se haga justicia, el objetivo esencial de la auditoria forense es investigar sobre los hechos dolosos en la parte financiera, producidos en empresas de cualquier índole siempre y cuando se manejen recursos, para ello se implementa una matriz de riesgos por medio de la cual se busca detectar aquellos filtros relevantes por donde aquellos delincuentes hacen trascurrir dineros provenientes de actividades delictivas de forma legítima. (Prevencion Laboral Rimac , 2014). Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

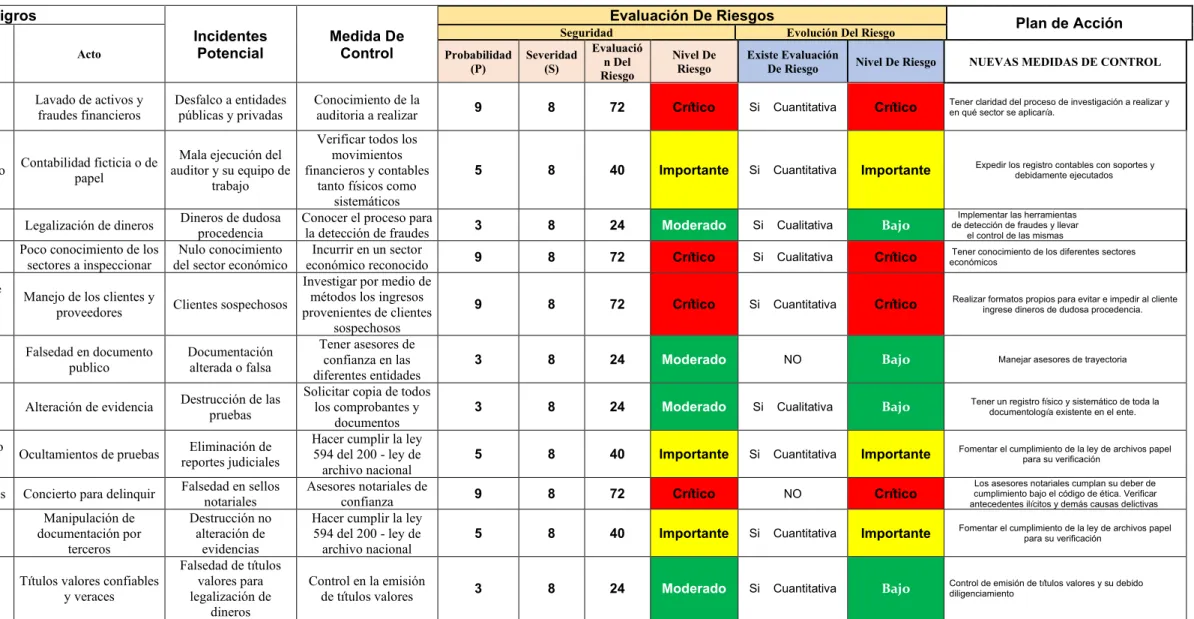

(29) TABLA 3. MATRIZ DE RIESGOS EN EL PROCESO DE RECOLECCIÓN DE PRUEBAS FORENSES EN EL LAVADO DE ACTIVOS. Peligros Proceso. Planificación de la auditoria. Desarrollo de la auditoria. Herramientas de auditoria forense. Evaluación De Riesgos. Situación. Acto. Incidentes Potencial. Reconocer la investigación forense. Contable y financiera. Lavado de activos y fraudes financieros. Desfalco a entidades públicas y privadas. Identificar la contabilidad forense. Libros mayores y de balance, tanto físicos como sistemáticos. Qué tipo de fraude se está ejecutando Conocimiento del negocio. Lavado de dinero, títulos valores, testaferros Asesorías sin argumentación. Conocimientos del sector financiero en que incurre. Posicionamiento, tipos de mercado y principales competidoras. Manejo de los clientes y proveedores. Clientes sospechosos. Fuentes externas de consultas. Instituciones de control. Falsedad en documento publico. Documentación alterada o falsa. Grafismos y escrituras. Pruebas audiovisuales. Alteración de evidencia. Destrucción de las pruebas. Impresos. Impresiones con propósito administrativo y judicial. Ocultamientos de pruebas. Eliminación de reportes judiciales. Sellos de todo tipo. Falsedad de sellos públicos. Concierto para delinquir. Copias fotográficas. Documentación visual soportada. Manipulación de documentación por terceros. Cheques o títulos valores. Títulos valores fiables y bien diligenciados. Títulos valores confiables y veraces. Actividad. Mala ejecución del Contabilidad ficticia o de auditor y su equipo de papel trabajo Legalización de dineros Poco conocimiento de los sectores a inspeccionar. Dineros de dudosa procedencia Nulo conocimiento del sector económico. Falsedad en sellos notariales Destrucción no alteración de evidencias Falsedad de títulos valores para legalización de dineros. Medida De Control Conocimiento de la auditoria a realizar Verificar todos los movimientos financieros y contables tanto físicos como sistemáticos Conocer el proceso para la detección de fraudes Incurrir en un sector económico reconocido Investigar por medio de métodos los ingresos provenientes de clientes sospechosos Tener asesores de confianza en las diferentes entidades Solicitar copia de todos los comprobantes y documentos Hacer cumplir la ley 594 del 200 - ley de archivo nacional Asesores notariales de confianza Hacer cumplir la ley 594 del 200 - ley de archivo nacional Control en la emisión de títulos valores. Probabilidad (P). Seguridad Evaluació Severidad n Del (S) Riesgo. Evolución Del Riesgo Nivel De Riesgo. Existe Evaluación De Riesgo. Nivel De Riesgo. Plan de Acción NUEVAS MEDIDAS DE CONTROL Tener claridad del proceso de investigación a realizar y en qué sector se aplicaría.. 9. 8. 72. Crítico. Si. Cuantitativa. Crítico. 5. 8. 40. Importante. Si. Cuantitativa. Importante. 3. 8. 24. Moderado. Si. Cualitativa. Bajo. 9. 8. 72. Crítico. Si. Cualitativa. Crítico. 9. 8. 72. Crítico. Si. Cuantitativa. Crítico. Realizar formatos propios para evitar e impedir al cliente ingrese dineros de dudosa procedencia.. 3. 8. 24. Moderado. Bajo. Manejar asesores de trayectoria. 3. 8. 24. Moderado. Si. Cualitativa. Bajo. Tener un registro físico y sistemático de toda la documentología existente en el ente.. 5. 8. 40. Importante. Si. Cuantitativa. Importante. Fomentar el cumplimiento de la ley de archivos papel para su verificación. 9. 8. 72. Crítico. Crítico. Los asesores notariales cumplan su deber de cumplimiento bajo el código de ética. Verificar antecedentes ilícitos y demás causas delictivas. 5. 8. 40. Importante. Si. Cuantitativa. Importante. Fomentar el cumplimiento de la ley de archivos papel para su verificación. 3. 8. 24. Moderado. Si. Cuantitativa. Bajo. NO. NO. Expedir los registro contables con soportes y debidamente ejecutados. Implementar las herramientas de detección de fraudes y llevar el control de las mismas Tener conocimiento de los diferentes sectores económicos. Control de emisión de títulos valores y su debido diligenciamiento. Fuente: Los autores. Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional..

Figure

Documento similar

[r]

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

[r]

SVP, EXECUTIVE CREATIVE DIRECTOR JACK MORTON

Social Media, Email Marketing, Workflows, Smart CTA’s, Video Marketing. Blog, Social Media, SEO, SEM, Mobile Marketing,

Missing estimates for total domestic participant spend were estimated using a similar approach of that used to calculate missing international estimates, with average shares applied

[r]

En cuarto lugar, se establecen unos medios para la actuación de re- fuerzo de la Cohesión (conducción y coordinación de las políticas eco- nómicas nacionales, políticas y acciones