UNIVERSIDAD REGIONAL AUTÒNOMA DE LOS ANDES ¨UNIANDES¨

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y

FINANZAS C.P.A.

TEMA:

RESPONSABILIDAD SOCIAL Y SU EECTIVIDAD EN LA COOPERATIVA DE AHORRO Y CREDITO ANGAHUANA LIMITADA.

AUTORA: PAUCAR ENRIQUEZ LISETH KAROLINA

TUTORA: DRA. MAYORGA DÍAZ MONICA PATRICIA PhD.

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita LISETH KAROLINA PAUCAR ENRIQUEZ , estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles, con el tema “RESPONSABILIDAD SOCIAL Y SU EFECTIVIDAD EN LA COOPERATIVA DE AHORRO Y CREDITO ANGAHUANA LIMITADA” ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES, por lo que apruebo su presentación.

Ambato, Julio del 2018.

DECLARACIÓN DE AUTENTICIDAD

Yo, LISETH KAROLINA PAUCAR ENRIQUEZ, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Julio del 2018

_________________________________________ SRTA. LISETH KAROLINA PAUCAR ENRIQUEZ C.I. 1804610879

DERECHOS DE LA AUTORA

Yo, LISETH KAROLINA PAUCAR ENRIQUEZ declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella.

Ambato, Julio del 2018

_________________________________________ SRTA. LISETH KAROLINA PAUCAR ENRIQUEZ C.I. 1804610879

AGRADECIMIENTO

A todas las personas que conforman la comunidad educativa de la Universidad Regional Autónoma de los Andes “UNIANDES” Ambato, por ser los responsables de formar profesionales exitosos, y de manera especial mi agradecimiento total para la Dra. Mónica Patricia Mayorga Díaz PhD, por su paciencia y su don de entregar conocimientos que fortalecen el desarrollo del presente trabajo de titulación y por enseñarme que para ser un buen profesional primeramente se debe ser una buena persona.

Agradezco a Dios y la Virgen por ser los impulsores de mi fe y por su bendición en la elaboración de este trabajo que ha tenido grandes retos personales y profesionales.

Mi agradecimiento infinito a mis padres Luis y Cecilia por haber sido los responsables de que hoy pueda culminar con mi carrera universitaria y lograr mis objetivos profesionales.

DEDICATORIA

El presente trabajo lo dedico a mi familia en especial a mis padres Luis y Cecilia y a mi hija María Paz quienes fueron el pilar fundamental para construir mi futuro y lograr mis expectativas, mi fuerza cuando todo se desmoronaba y creía no poder continuar, mi apoyo en momentos difíciles y mi consuelo en momentos de agobio.

A mis compañeros: Gabriela, Heidy, Sintya, Katherine y Alejandro, que se volvieron parte de mi vida y con quienes compartimos hermosos momentos llenos de felicidad y anécdotas para el resto de nuestras vidas, a quienes con su apoyo y compañerismo podemos llegar hoy a culminar nuestra carrera, la que siempre soñamos tener.

A mi ángel, Lolita, porque hoy puedo mirar al cielo y decir lo logramos mamita cumplo con la promesa de ser una profesional, te amaré eternamente.

ÍNDICE GENERAL

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA DEDICATORIA

AGRADECIMIENTO ÍNDICES

RESUMEN ABSTRACT

a) Tema ... 1

b) Problema que se va a investigar ... 1

Antecedentes investigativos ... 1

Situación problemática ... 2

Problema Científico ... 3

Identificación de la línea de investigación... 3

Delimitación de problema... 4

Objeto de investigación ... 4

Campo de acción ... 4

c) Justificación de la necesidad, actualidad e importancia del tema ... 4

d) Objetivos ... 5

Objetivo general ... 5

Objetivos específicos ... 5

Idea a defender ... 5

Variables de investigación ... 5

Variable independiente ... 5

Variable dependiente ... 5

e) Fundamentación teórica-conceptual de la propuesta ... 6

Responsabilidad social: definición ... 6

Responsabilidad social: origen y evolución ... 7

Efectividad: definiciones ... 21

Efectividad: Componentes ... 22

Efectividad: Indicadores de medición ... 24

Balance social: origen... 27

Balance social: evolución ... 28

Balance social: modelos ... 31

Perspectiva ecuatoriana balance social ... 36

Base legal para que sustenta la aplicación del balance social en Ecuador. ... 38

Balance social: implementación en el Ecuador ... 40

Balance social: Estructura del modelo ecuatoriano ... 41

Triangulación de las aristas de la investigación ... 43

f) Metodología ... 46

Tipos de investigación ... 47

Investigación documental –bibliográfica. ... 47

Investigación de campo. ... 47

Investigación descriptiva. ... 47

Métodos ... 48

Método inductivo –deductivo. ... 48

Método analítico-sintético. ... 48

Método histórico – lógico. ... 48

Técnicas: ... 49

Instrumentos ... 49

Delimitación del problema ... 49

Entrevista ... 50

Análisis e interpretación de resultados de la encuesta ... 51

h) CONCLUSIONES ... 66 i) Bibliografía

ÍNDICE DE TABLAS

Tabla 1. Origen de la responsabilidad social ... 8

Tabla 2. Evolución de responsabilidad social ... 9

Tabla 3. Modelos de responsabilidad social en Latinoamérica ... 14

Tabla 4. Definiciones efectividad... 21

Tabla 5. Componentes de la efectividad ... 23

Tabla 6. Indicador de eficiencia ... 24

Tabla 7. Indicador de eficacia ... 25

Tabla 8. Indicador de efectividad ... 26

Tabla 9. Origen del balance social ... 27

Tabla 10. Evolución del balance social ... 28

Tabla 11. Panorama internacional del balance social... 30

Tabla 12. Modelos de balance social... 31

Tabla 13. Base legal Constitución de la Republica ... 38

Tabla 14. Base legal LOEPS ... 39

Tabla 15. Principios de cooperativismo y principios de responsabilidad social ... 40

Tabla 16. Triangulación de información ... 43

Tabla 17. Población ... 49

Tabla 18. ... 51

Tabla 19. ... 52

Tabla 20 ... 53

Tabla 21 ... 54

Tabla 22 ... 55

Tabla 23. Matriz de Medición de la efectividad en la responsabilidad social ... 56

Tabla 24. Ficha técnica para interpretación de indicadores de medición de efectividad apoyada en el balance social ... 58

Tabla 25. Plan de actividades eficientes mensuales sugeridas ... 62

Tabla 26. Plan de actividades eficientes mensuales sugeridas ... 63

Tabla 27. Ficha de resultados de aplicación de indicadores ... 64

ÍNDICE DE GRÁFICOS

Gráfico 1 ... 51

Gráfico 2. ... 52

Gráfico 3 ... 53

Gráfico 4 ... 54

Gráfico 5 ... 55

ÍNDICE DE FIGURAS Figura 1. ... 37

Figura 2 ... 41

RESUMEN

El presente trabajo investigativo se efectuó en la cooperativa de ahorro y crédito Angahuala Limitada, la misma que forma parte del sistema financiero popular y solidario del país, para ello se ha consideraron algunas falencias que ella posee con respecto a la aplicación de la responsabilidad social y el balance social, dándole un enfoque al cumplimiento de los principios de cada uno de ellos por medio de la utilización de indicadores de eficiencia y eficacia que al integrarse las dos se logra llegar a la efectividad, es decir al cumplimiento de metas y objetivos de la mejor manera con la utilización de recursos existentes sin incurrir en costos financieros innecesarios o demasiado altos.

Para ello se realizó una evaluación previa en la cooperativa sobre la aplicación de las variables de investigación, posteriormente con los resultados obtenidos de dicha investigación se puede determinar la contribución de la herramienta propuesta en donde se integra la efectividad con respecto al cumplimiento de indicadores de la responsabilidad social y del balance social.

Además en el desarrollo metodológico del presente trabajo se sustenta la importancia de la implementación de una herramienta que contribuya con el cumplimiento de metas y objetivos de la cooperativa, para ello se realizó una encuesta al gerente y a los socios de la misma fomentando, la importancia del trabajo realizado.

ABSTRACT

This research was performed at the credit union “Angahuala Limitada” and it is essential to mention that it is considered as part of the financial system of the country. Therefore, some failures have been diagnosed at the mentioned credit union as some criteria about social responsibility as well as social balance are not well- performed. It is vital to point out that importance to principles fulfillment is given within this institution by using efficiency indicators due to the fact that they promote to the accomplishment of goals and objectives. Therefore, it is suggestable to effectively use resources in order to avoid unnecessary high costs.

Granted that, a pre-assessment about the variables of this research was made to the mentioned credit union. Eventually, it was found out that the proposal suggested highly contributed to the development of the company as efficiency on indicators as well as social responsibility fulfillment was reached.

Additionally, the methodology applied in this study was supported by the deployment of tools which contributed to the fulfillment of goals of the credit union. It was essential to carry on a survey to the manager and shareholders of the company in order to identify the responsibility that the staff has.

1 a) Tema

RESPONSABILIDAD SOCIAL Y SU EFECTIVIDAD EN LA COOPERATIVA DE AHORRO Y CREDITO ANGAHUANA LIMITADA.

b) Problema que se va a investigar

Antecedentes investigativos

Según (Martín, 2013); en su tesis Efectos de la Responsabilidad Social Empresarial sobre la Legitimidad de las empresas llega a la siguiente conclusión: La orientación económica tiene en cuenta la relación entre la Responsabilidad Social Empresarial y los resultados empresariales. En este sentido, la literatura ha desarrollado distintos modelos para medir la relación entre la Responsabilidad Social Empresarial y los resultados económicos.

Según (Velasco, 2014) ; en su tesis Responsabilidad Social Corporativa La responsabilidad de la empresa en el nuevo nivel mundial, es por medio de la responsabilidad social como generadora de valor, no obstante, para comprender la evolución del concepto de RSE en la era moderna es importante reconocer que diferentes factores económicos, políticos y sociales afectaron a la esfera del ámbito empresarial a lo largo del siglo 20. La globalización, los avances tecnológicos en materia de comunicación y el aumento del poder de los consumidores generaron demandas sociales cada vez más intensas, exigiendo un comportamiento ético y responsable de las organizaciones.

2

es necesario mencionar también que ha pasado por una crisis que afecto su desarrollo, posterior a dicha crisis es notable su evolución y el resurgimiento de esta corriente mucho más fuerte que sus inicios.

Situación problemática

Según la distribución de Cooperativas en el Ecuador tomando como fuente al SRI y al Banco Central del Ecuador según los datos estadísticos a octubre 2017, el Ecuador registra un total de 687 cooperativas de ahorro y crédito, constituyéndose en el segundo país, por número en Latinoamérica, después de Brasil, que suman 4.700.000 socios y alcanzan en activos los 8.300 millones de dólares; esto demuestra que en los últimos tres años y medio el sector creció notablemente, sin embargo la entidad reguladora de dichas organizaciones que es La Superintendencia de Economía Popular y Solidaria exige la implementación de un modelo de Responsabilidad Social, lo cual no ha sido implementado en su totalidad, para lo cual se ha tomado en cuenta prioritariamente al sector cooperativo de ahorro y crédito contiene ciertas falencias que son efecto de la no aplicación de la responsabilidad social en sus procesos, causados por no tener instrumentos, programas, lineamientos claros y definidos, más aún, donde los órganos de control no han asumido con responsabilidad las leyes y reglamentos establecidos sobre la responsabilidad social.

En la provincia de Tungurahua se han registrado el más alto número de Cooperativas existentes con un 8.4% de todo el país con un número de 117 Cooperativas de ahorro y crédito en función contando con un capital sólido y estable para un correcto desarrollo de sus actividades económicas.

En el Cantón Santiago de Píllaro la Cooperativa de Ahorro y Crédito Angahuana Ltda, es una entidad financiera que se dedica a la prestación de servicios financieros como:

Microcrédito Automotriz Consumo Vivienda

3 Comunal

Para ello ha demostrado ser una cooperativa que genera confianza a sus socios, La misma que fue creada el 06 de Junio de con un número aproximado de 15 socios, los mismos que empezaron con sus actividades financieras y económicas ubicándose en el 5 segmento por el valor de sus activos y número de socios, con el pasar del tiempo dicha cooperativa ha ido buscando fuentes de emprendimiento que contribuyan al crecimiento de la misma, la Cooperativa se encuentra regulada por la Superintendencia de Economía Popular y Solidaria, Ley de Cooperativas y por ende el Reglamento interno que pose.

La Cooperativa no cuenta con un modelo de responsabilidad social, para lo cual con su implementación busca de mejorar sus actividades y obtener nuevos socios que contribuyan con el crecimiento del capital tomando como objetivo primordial ascender de segmento en el que se encuentra ubicado actualmente.

Para el correcto registro de la responsabilidad social en cada una de sus dimensiones en especial en el área financiera cooperativa, es necesario la creación de una herramienta que permita mostrar los resultados obtenidos de la responsabilidad social, se pretende establecer un modelo de Balance Social que mantenga informado a los socios y accionistas de la importancia de dicha corriente en el sistema cooperativo, facilitando la toma de decisiones y el correcto manejo de sus recursos económicos.

Problema Científico

¿Cómo una adecuada implementación de un modelo de responsabilidad social en la cooperativa de ahorro y crédito Angahuana limitada adquirirá efectividad?

Identificación de la línea de investigación

4 Delimitación de problema

Objeto de investigación Responsabilidad Social

Campo de acción

En la cooperativa de ahorro y crédito Angahuana limitada del cantón Santiago de Píllaro se implementa la Responsabilidad Social para la mejora el excedente en el año 2017.

c) Justificación de la necesidad, actualidad e importancia del tema

La cooperativa de ahorro y crédito Angahuana Ltda, ha mostrado gran interés por el desarrollo de la organización para lo cual se ha visto la necesidad de implementar responsabilidad social debido a los cambios competitivo en el sistema financiero cooperativo y las políticas del país para de esta manera buscar una mejor rentabilidad que colabore con el desarrollo y crecimiento de la cooperativa.

Actualmente el sistema financiero cooperativo es uno de los más reconocidos y utilizados por la ciudadanía, ya que brinda un servicio de calidad con intereses bajos en comparación a otros sistemas financieros, sin embargo la competencia es muy alta lo que ha generado que se busquen nuevas formas de sobresalir, crecer y desarrollarse de tal manera que se incremente la rentabilidad de dichas instituciones, para lo cual muchas de las mismas han implementado varias estrategias y herramientas como es la responsabilidad social cooperativa que genera mayor cantidad de beneficios económicos y sociales en los socios que conforman cada organización.

5 d) Objetivos

Objetivo general

Diseñar una herramienta de gestión para la cooperativa de ahorro y crédito Angahuana limitada del cantón Santiago de Píllaro que contribuya a la medición de la efectividad.

Objetivos específicos

Fundamentar teóricamente la Responsabilidad Social y efectividad en la cooperativa de ahorro y crédito Angahuana limitada del cantón Santiago de Píllaro.

Diagnosticar la situación actual en la cooperativa de ahorro y crédito Angahuana limitada del cantón Santiago de Píllaro en relación a la efectividad en la medición de objetivos de gestión.

Determinar los elementos que integren una herramienta de gestión para la medición de la efectividad.

Idea a defender

Con la implementación de la responsabilidad en la cooperativa de ahorro y crédito

Angahuana limitada del cantón Santiago de Píllaro se pretende obtener excedentes.

Variables de investigación Variable independiente Responsabilidad Social

6

e) Fundamentación teórica-conceptual de la propuesta

Para el desarrollo de la propuesta se van a tomar en cuenta los temas más relevantes, enfocados en las dos variables propuestas como son la Responsabilidad Social y Excedentes mismas que están totalmente ligadas al sistema financiero cooperativo, para ello se pondrá en consideración material bibliográfico tales como: Tesis, libros revistas científicas, artículos científicos, informes científicos y proyectos de investigación y lincográfica, pagina web los mismos que serán de gran ayuda y de aporte para la realización del presente trabajo investigativo.

Responsabilidad social: definición

Es un término que se refiere a la carga, compromiso u obligación, de los miembros de una sociedad ya sea como individuos o como miembros de algún grupo, tanto entre sí como para la sociedad en conjunto. El concepto introduce una valoración positiva o negativa al impacto que una decisión tiene en la sociedad. Esta valoración puedes de carácter ético o también legal. (Orellana, 2014, p. 22)

En consecuencia, la responsabilidad social (RS) es aquella cuyo objetivo es brindar bienestar en base a compromisos para la sociedad en general, la misma que será de mucha importancia para el desarrollo de cualquier institución o persona que la ponga en práctica.

Para (Navarro, 2006). “La responsabilidad social se desarrolla y es el resultado de factores biológicos, cognitivos y ambientales, como la educación, las interacciones personales y la experiencia vital”. (p. 65)

Se visualiza a la responsabilidad social como un conjunto de factores ambientales y medioambientales en los que su necesidad de aplicación es vital para el desarrollo de la sociedad en general, de esta manera su contribución es notable.

7

La responsabilidad social se visualiza como un conjunto de obligaciones para precautelar el bienestar de una comunidad, la misma que se realiza en base a normativas estipuladas, de este modo la responsabilidad social se enfoca con características legales.

La responsabilidad social es aquella que promueve una nueva forma de gestión de la empresa, más allá de acciones sociales o de la mera filantropía. Se trata de una manera de actuar que significa una mejor y eficaz interrelación entre accionistas, clientes, consumidores, proveedores y tragadores. (Fayol, 2009, p. 31)

La responsabilidad social es visualizada como una forma de actuar para obtener relaciones eficientes con grupos de interés, las mismas que beneficiaran a cualquier tipo de organización, ya que por medio de ella se puede interactuar con todas las personas de una organización.

La responsabilidad social es el compromiso consciente y congruente de cumplir íntegramente con la finalidad de la empresa, tanto en lo interno como en lo externo, considerando las expectativas económicas, sociales y ambientales de todos sus participantes, demostrando respeto por la gente, los valores éticos, la comunidad y el medio ambiente, contribuyendo así a la construcción del bien común (Cajigana, 2011, p. 137)

La RS está enfocada en el cumplimiento de las actividades de la empresa pensando en el bien común de sus integrantes y de las personas que tienen relación con la misma.

Responsabilidad social: origen y evolución

8 Tabla 1. Origen de la responsabilidad social

Elaborado por: Paucar Liseth ORIGEN DE LA

RESPONSABILIDAD SOCIAL

AUTOR DOCUMENTO

CIENTÍFICO

EVOLUCIÓN

CATEGORIA DE ANALISIS Friedman

(1970)

Libro: Origen de la responsabilidad social.

Friedman, expone en 1970 que lo responsable desde la empresa era preocupante y que, el destinar recursos fuera de este objetivo era irresponsable por parte de los administradores de la misma, también reconocía que los directivos deben actuar de conformidad con las reglas básicas de la sociedad: aquellas incorporadas en la legislación y en los usos éticos.

Origen de la RS nace desde la empresa con el compromiso de hacer cumplir de forma ética con las normativas que interpone la sociedad

Canessa (2008)

Libro:

Responsabilidad social

competitiva

El concepto de responsabilidad social aparece como tal en el siglo XIX, se puede apreciar que este concepto ha estado presente desde el inicio de la historia de la humanidad, a través de normativas que garantizan las correctas prácticas comerciales

9

A partir de la bibliografía consultada se determina que la responsabilidad social ha ido evolucionando con el tiempo, desde el punto de vista comercial ha ido evolucionando al empresarial, el mismo que es de gran importancia para el desarrollo organizacional y de las personas que los conforman, de este modo también ha llegado a un enfoque social y solidario como en el ámbito financiero. (Tabla 2.)

Tabla 2. Evolución de responsabilidad social EVOLUCION

DE LA RESPONSABI

LIDAD SOCIAL

AUTOR DOCUMENTO

CIENTIFICO

EVOLUCION CATEGORIA DE ANALISIS

Vivas (2010) Libro: Responsabilidad Social historia y evolución de la responsabilidad social empresarial (RSE)

1920 - 1930 Primeras acciones basadas en caridad y beneficencia y se conciben como actitudes filantrópicas de las empresas

1940 – Declaración de Filadelfia (OIT). Se presentan las obligaciones de las empresas (sector

Se empieza a practicar en la empresa como actividades de beneficencia.

Se la relaciona como la base en toda

10

privado) respecto al progreso de la sociedad. Se considera como el escrito

base de la

conceptualización de la RSE

1953 primera publicación que trata de establecer el accionar de los directivos de las empresas con los valores sociales. Escrito por Howard Bowen bajo el

título de Social

Responsabilities of the businessman, llevo el tema

fuera del ámbito

académico y empresarial. 1960 Keith Davis presenta

la “ley de oro de la responsabilidad” en la que

sostiene que la

responsabilidad social de

obligatorio para la sociedad.

Es publicada por primera vez, teniendo como objetivo los valores sociales por parte de la alta dirección.

11

los empresarios debe ser acorde al poder social de las empresas. Milton Friedman presenta su primera versión sobre el rol de las empresas

1970 Declaración del Comité para el Desarrollo Económico sobre la Responsabilidad Social de las Empresas (establece un acuerdo entre empresas y gobiernos para el progreso social).

1971 Milton Friedman asegura: “la tarea de las empresas es generar la

maximización de

beneficios para sus accionistas”. Theodore Leavitt “la única función de la empresa es la

su dimensión y a las personas que está dirigida.

La responsabilidad social (RS) es también tomada como una forma de mejorar la economía en las empresas.

12

actividad económica. El negocio es el negocio” 1980 El reduccionismo

económico y la regulación legal pierden fuerza y son reemplazado por la creencia de “donde termina la ley comienza la ética”. Peter Drucker en 1986, presenta su idea de las fronteras de la gerencia, indicando que la RSE debía instalarse en el grupo principal de gerentes de las empresas y desarrolla conceptos sobre capital humano, capital Social y reputación corporativa. 1990 Archie Carroll

presenta la pirámide de las responsabilidades

empresariales. Donna

Deja de mostrarse como una actividad totalmente económica, para

posterior a ello se basa en actividades éticas por parte de la gerencia de una organización.

13

Wood presenta los niveles de relación social que establecen las empresas.

que debe seguir la empresa.

(ISO, 2015) ISO 26000 Guía global sobre la responsabilidad social, basada en un consenso internacional entre expertos representantes de las principales partes interesadas, por lo que alienta la aplicación de

mejores prácticas en

responsabilidad social en todo el mundo. ISO 26000, así como agrega valor al trabajo existente sobre la responsabilidad social

La RS vista de manera

internacional con una guía clara de aplicación para mejorar continuamente.

14 Responsabilidad Social: modelos

Por consiguiente, los modelos de RS enfocan los diferentes aspectos de la misma, de esta manera pueden ser aplicados en diferentes áreas de cualquier tipo de organización, por lo que cada modelo posee diferentes características de acuerdo con las necesidad de quienes los utilizarán. (Tabla 3.)

Tabla 3. Modelos de responsabilidad social en Latinoamérica MODELO S CREADA POR: ANTECEDENTE S DESCRIPCI ÓN CATEGORÍA DE ANÁLISIS SA 8000 –

2007 Social Accountabil ity Internationa l (SAI).

Norma auditable y certificable. Promueve

la

implantació n de los derechos humanos y laborales.

La norma está enfocada en nueve áreas esenciales: trabajo infantil, trabajo forzado, salud y seguridad, libertad de asociación, discriminación , medidas disciplinarias, horario de trabajo, remuneración, implementació n eficiente de un sistema de gestión y revisión de 1. Trabajo infantil, 2. Trabajo forzado 3. Salud y

seguridad, 4. Libertad de

asociación, 5. Discriminaci

ón medidas disciplinarias, 6. Horario de

trabajo, 7. Remuneració

n,

8. Implementaci ón eficiente de un sistema de gestión 9. Revisión de

15 conformidad continúa con SA 8000. SGE21:20 08 Foro ética organizació n creada en 1999 en Barcelona - España

Norma certificable. Busca

establecer, implantar y evaluar la Gestión Ética y Socialment e Responsabl e en las organizacio nes. Tiene seis capítulos y está estructurada en nueve áreas de gestión: alta dirección, clientes, proveedores, personas que trabajan para la organización, entorno social y ambiental, inversores, competencia, administracion es públicas. 1. Alta dirección, 2. Clientes 3. Proveedores, 4. Personas que trabajan para la organización, 5. Entorno social 6. Entorno ambiental, 7. Inversores, 8. Competencia, 9. Administraci ones públicas.

ISO 26000 Organizació n

Internaciona l de

Normalizaci ón

Norma no certificable Proporciona

las directrices para establecer, implementa Estructurada en base a siete principios de RSE: rendición de cuentas, transparencia, comportamien to ético,

1. Rendición de cuentas, 2. Transparenci

a,

3. Comportamie nto ético, 4. Respeto por

16 r, mantener y mejorar la RSE.

respeto por los intereses de las partes interesadas, respeto por la Ley, respeto por las normativas, internacionale s de comportamien to, respeto por los derechos humanos.

de las partes interesadas, 5. Respeto por

la Ley, 6. Respeto por

las normativas, 7. Internacional es de comportamie nto, respeto por los derechos humanos. ANDI Asociación

Nacional de Industriales (ANDI), la OIT y la Cámara Junior de Colombia (CJC)

Es un instrumento de gestión para planear, organizar, dirigir, registrar, controlar y evaluar en términos cuantitativo s o cualitativos la gestión social de Estructurada por dos áreas: Área interna. Se refiere a las respuestas y acciones de la empresa hacia sus trabajadores en: características socio-laborales, servicios sociales, integración y desarrollo.

1. Área interna, relación socio – laboral

17 una empresa.

Área externa. Se refiere al cumplimiento de la RS con los demás interlocutores sociales con que se tiene relación, clasificándolos en: relaciones primarias, relaciones con la comunidad, relaciones con otras instituciones.

EFQM La

fundación europea para la gestión de calidad

Es un modelo que busca estimular y ayudar a las organizacio nes para convertir la RS en un factor decisivo para conseguir

Su aplicación agrupa a dos grupos de criterios: 1. Los Agentes (Criterios 1 al 5) son

aspectos del sistema de gestión de la organización. Son las causas

1. Los Agentes , sistema de gestión de la organización

2. Los

18 una posición de competitivi dad. de los resultados. 2. Los Resultados (Criterios 6 al 9) representan lo que la organización consigue para cada uno de sus actores (clientes, empleados, sociedad e inversores). Libro Verde de la Comisión Europea Comisión Europea

Busca definir los medios para desarrollar una

asociación con vistas a la instauración de un marco europeo para la Basada en principios de: Reconocimien to de la naturaleza voluntaria de la RSE; Prácticas de responsabilida d social: creíbles y transparentes; focalización en las actividades en

19 promoción de la RSE.

las que la intervención de la

comunidad aporte un valor añadido; incluya los aspectos económicos, sociales y ecológicos, así como los intereses de los

consumidores; Atención a las necesidades y características de las

20 Fuente: Figueroa (2009)

Elaborado por: Paucar Liseth

adoptadas por la OIT, directrices de la OCDE para las empresas multinacionale s).

AA1000 Institute Of Social And Ethical Accountabil ity

Es un estándar de aplicación general para evaluar, atestiguar y fortalecer la credibilidad y calidad del informe de

sostenibilid ad de una organizació n.

Su aplicación está basada en un

compromiso de

responsabilida d

“Inclusividad” , y tres

principios Relevancia, Exhaustividad y Capacidad de respuesta.

1. Relevancia 2. Exhaustividad 3. Capacidad de

21 Efectividad: definiciones

En similares criterios de diferentes autores se puede definir a la efectividad como el resultado de la suma de eficiencia y eficacia, lo que contribuye para la obtención de resultados óptimos del cumplimiento de metas y objetivos planteados en un tiempo específico. (Tabla 4.)

Tabla 4. Definiciones efectividad.

AUTOR DOCUMENTO

CIENTIFICO

DEFINICION CATEGORIA DE

ANALISIS ISO

9000:2000

Normativa

Internacional ISO 2000

Se entiende por efectividad el logro de los resultados propuestos en forma oportuna. Es el óptimo empleo y uso racional de los recursos disponibles (materiales, dinero,

personas), en la

consecución de los resultados esperados. Es la conjunción de eficacia y eficiencia. Se le define como la óptima relación existente entre los productos, servicios o resultados alcanzados y el uso que se hace de los recursos.

Integración de eficacia y eficiencia para el logro de objetivos.

Nunes (2009)

Libro: Economía de gestión

Se trata de la relación que existe entre los resultados logrados por la empresa en comparación con los

22

resultados propuestos por la misma organización. Permite la medición del grado de cumplimiento de los objetivos que han sido planificados. El término efectividad se refiere al grado de éxito de los resultados alcanzados, es decir, ser eficaz significa que han logrado los resultados

logradas con las que se planificaron.

Covery (2010)

Libro: 7 hábitos de la gente altamente efectiva

La efectividad es el equilibrio entre eficiencia y eficacia, entre la producción y la capacidad de producción E=P/CP. Para ello se basa en la fórmula de Esopo, la gallina de los huevos de oro, comparando los huevos con la producción y a la gallina con la capacidad que tiene de producirlos, a este resultado lo

conocemos como

efectividad.

Formada de eficiencia y eficacia de manera equilibrada, a lo cual se

denomina como

efectividad.

Elaborado por: Paucar Liseth

23

La eficiencia y la eficacia son los componentes de la efectividad, ya que con la integración de estas dos se puede llegar al cumplimiento de metas y objetivos planteados, en menor tiempo y con la optimización de recursos que posee la organización. (Tabla 5.)

Tabla 5. Componentes de la efectividad

COMPONENTE AUTOR CONCEPTO CATEGORIA

DE ANALISIS

Eficacia

ISO 9000:2000 Eextensión en la que se realizan las actividades planificadas y se alcanzan

los resultados

planificados.

Tiempo en el que se realizan las actividades planifica

Diez de Castro (2003)

Capacidad administrativa para alcanzar las metas o resultados planificados.

Capacidad para lograr resultados deseados.

Gutierres (2005) Resultados alcanzados que cumplen los

objetivos o requisitos de calidad

Cumplimiento de objetivos para alcanzar la calidad

Sanchez & Quijano (2009)

Se refiere a la

consecución de metas. Logro de los objetivos

Alcanzar los objetivos y metas

Eficiencia

Sanchez & Quijano (2009)

Consecución de metas teniendo en cuenta el óptimo funcionamiento de la organización.

Cumplimiento de metas en base a la organización y sus recursos

Gutierres (2005) Cumplimiento de los objetivos, dando un uso adecuado, racional u optimo a los recursos

Optimizar recursos para lograr las metas y objetivos

ISO 9000:2000 Relación entre el

resultado alcanzado y los recursos utilizados.

Correlación entre los logros

obtenidos y lo programado.

24 Efectividad: Indicadores de medición

Por medio de la aplicación del indicador de eficiencia se puede demostrar el cumplimiento de metas y objetivos de la organización optimizando los recursos que posee la misma, de esta manera las actividades programadas podrán ser controladas de mejor manera y llegar a lo que se ha planificado. (Tabla 6.)

Tabla 6. Indicador de eficiencia INDICADOR

DE EFICIENCIA

FORMULA RANGOS

DE RESULTADOS PUNTUACION SEGÚN EL RANGO EJEMPLOS El indicador de eficiencia mide el logro de un objetivo al menor costo unitario

posible, buscando un uso óptimo de los recursos existentes.

En donde:

RA= Resultado Alcanzado

CA= Costo

Alcanzado

TA= Tiempo

Alcanzado

RE= Resultado esperado

CE= Costo

Esperado

TE=Tiempo

Esperado

Muy eficiente > 1 5

3. Costos de beneficios entregados 4. Costos promedios

de acciones

5. Numero de

fiscalizaciones 6. Usuarios en

archivos 7. Costos de

programas de beneficencia 8. Cajas inspeccionadas Eficiente = 1 3 Ineficiente < 1 1

Fuente: Mejia (2013)

Elaborado por: Paucar Liseth

El indicador de eficacia a diferencia del indicador de eficiencia que toma en cuenta a los costos y recursos este, muestra directamente el logro de metas y objetivos en cada una de las actividades planeadas y su correcto desarrollo. (Tabla 7.)

(RA/CA*TA)

25 Tabla 7. Indicador de eficacia

INDICADOR DE EFICACIA

FORMULA RANGOS

DE RESULTADOS

PUNTUACION SEGÚN EL

RANGO

EJEMPLOS

Mide el grado en que se logran los

objetivos y

metas de un

plan, es decir, cuanto se pudo lograr de los resultados esperados. Deben

concentrarse en las actividades que

necesariamente deben cumplirse según lo hayan estipulado anteriormente.

En donde:

RA= Resultado Alcanzado

RE= Resultado Esperado

0 – 20% 0

Porcentaje de

población que

ocupa, y

posiblemente

puede ocupar

productos y/o

servicios de la organización, sin distinción alguna

21 – 40% 1

41 – 60% 2

61 – 80% 3

81 – 90% 4

>91% 5

Fuente: Mejia (2013)

Elaborado por: Paucar Liseth

La efectividad es la suma de la eficiencia y eficacia, por lo tanto, su indicador contiene sus componentes, de esta manera se pretende llegar a un resultado óptimo de las actividades planificadas con costos reales y mínimos, sin incurrir en nuevas adquisiciones en la organización. (Tabla 8.)

26 Tabla 8. Indicador de efectividad

INDICADOR DE EFECTIVIDAD

FORMULA RANGO

Es la suma de eficiencia y eficacia, mide el logro de

los resultados

programados en el menor tiempo y con los costos más razonables posibles. Es decir, hacer lo correcto sin desperdiciar dinero ni tiempo.

La efectividad se expresa en porcentaje

(%)

Fuente: Mejía (2013)

Elaborado por: Paucar Liseth

En definitiva para el desarrollo de esta investigación se asumen los lineamientos establecidos en la ISO 26000 (2010) en vista de que:

Es una norma de estandarización internacional completa, basada en principios fundamentales del Pacto Mundial de las Naciones Unidas y su utilidad no distingue la naturaleza de las organizaciones; aunque es necesario para cumplir con el objetivo de este trabajo analizar el componente común entre las variables de investigación denominado balance social, más aun cuando constituye el instrumento de medición de la responsabilidad social, que permite la integraciones enfoque social en las organizaciones. (Mayorga, 2018, p. 52)

Puntaje de eficiencia + Puntaje de eficacia

2

27 Balance social: origen

El origen del balance social surge principalmente como una herramienta que contribuya a las empresas a mostrar el cumplimient o de sus obligaciones éticas y morales con la sociedad en general, pese a que de manera prioritaria se medían los compromisos con las personas dentro de la organización, tomando muy en cuenta el ambiente laboral interno. (Tabla 9.)

Tabla 9. Origen del balance social

ORIGEN DEL BALANCE

SOCIAL

AUTOR DOCUMENTO

CIENTIFICO

EVOLUCION CATEGORIA DE ANALISIS

Rassel (2007) Libro: El balance social y su importancia como instrumento de

medición en las organizaciones de la economía social, particularmente en las cooperativas

El Balance Social surge en la década del 60 en Estados Unidos, un país tradicionalmente capitalista por iniciativa de los propios empresarios, que reconocen la necesidad de informar sobre su actuación en el medio social. Canadá cuenta también con una amplia experiencia en medir el impacto social del accionar de la empresa.

28

Posteriormente esta postura se traslada a Europa en la década de 1970 con una visión diferente, ya que los aportes consistían en la medición del accionar interno de la empresa (clima laboral, ambiente de trabajo, situación social del trabajador y condiciones de trabajo y salud laboral).

Fuente Rassel (2007)

Elaborado por: Paucar Liseth

Balance social: evolución

El balance social al igual que cualquier herramienta de gestión ha ido evolucionando con el pasar del tiempo de acuerdo a las necesidades y requerimientos que sean de interés y de mejor presentación, con ello se ha logrado que la información que en el contiene se presente de manera clara y que sea fácil de entender. (Tabla 10.)

29 EVOLUCION

DEL BALANCE SOCIAL

AUTOR DOCUMENTO

CIENTÍFICO EVOLUCIÓN

CATEGORIA DE ANALISIS Mayorga

(2018)

Libro: Auditoria de gestión con un enfoque de

responsabilidad social

1975Aparece en Francia el denominado Informe Sudreau sobre la reforma de la empresa donde aparece también el término “balance social”, informe en el cual se recomendaba una periodicidad anual de publicación.

1977 El gobierno francés publicó la Ley sobre el balance social añadiendo su obligatoriedad en el código de trabajo.

1979 Se comienza a emitir el informe con los aspectos relevantes de la empresa, con costos, beneficios, dichos datos serán presentados de tal manera que sean comparables con resultados anterior.

Periodicidad anual

Obligatoriedad en el código de trabajo

Se emite informes

con datos

30 Fuente: Mayorga (2018)

Elaborado por: Paucar Liseth

Mediante la biografía consultada es importante tomar en cuenta el enfoque internacional del balance social, ya que por medio de ello se puede observar que se encuentra ligado a cada área de la organización, para ello se determina algunos enfoques tales como los que se indican continuación. (Tabla 11.)

Tabla 11. Panorama internacional del balance social

Fuente: Mayorga (2018)

Elaborado por: Paucar Liseth

1999 Se determina el enfoque principal entre los países originadores de este instrumento.

Enfoque principal

global

PAIS BALANCE SOCIAL – ENFOQUE

Estados

Unidos

Enfoque hacia los consumidores/ clientes y la sociedad en general; calidad de los productos, control de la polución, contribución de la empresa a las obras culturales, transportes colectivos y otros beneficios a la colectividad; abordaje de carácter ambiental.

Holanda Enfoque hacia las informaciones sobre las condiciones de trabajo Suecia Enfoque hacia las informaciones para los empleados

31 Balance social: modelos

Los diferentes modelos de Balance social se identifican de acuerdo a los requerimientos de cada organización, variando también países y técnicas de elaboración, sin embargo, todos aquellos poseen un enfoque directo a las actividades en base a los principios de la Responsabilidad Social. (Tabla 12.)

Tabla 12. Modelos de balance social

MODELO AÑO PAÍS ENFOQUE

CATEGORIA DE ANALISIS

Modelo Ibase 1997 Brasil Instituto Brasileño de Análisis Social y Económico (Ibase)

Se inspira en el formato de los balances financieros. Expone, de manera detallada, los números asociados a responsabilidad social de la organización, En forma de planilla, reúne informaciones sobre la ficha de pagos, los gastos con cargas sociales de funcionarios, la participación en los lucros. También detalla los gastos en el control ambiental y las inversiones sociales externas de las diversas áreas: educación, cultura, salud etc.

Basado en la presentación de los balances financieros. Detallando cifras económicas

Modelo ETHOS 2000 Brasil El Instituto ETHOS defiende la necesidad de que los balances sociales adquieran credibilidad y consistencia comparables a los

Adquieren la misma importancia de los balances financieros, Principios:

32

balances financieros. Por tanto es necesario que los siguientes principios sean verificados:

Relevancia: Las

informaciones contenidas en los balances sociales serían útiles si fuesen percibidas como tales por su público interesado.

Veracidad: Neutralidad y consistencia en la formulación y presentación son fundamentales para que la empresa demuestre la confiabilidad de su balance. Claridad: Para que el balance

social sea comprendido por todos los públicos al que va destinado, la inclusión de gráficos, términos técnicos y/o científicos debe ser hecha con mucha cautela.

Comparable: La posibilidad de comparación de los datos con el de otras empresas u organizaciones o el mismo entre diferentes periodos debe tomarse en cuenta para que el balance social pueda ser evaluado en relación a los años anteriores o siguientes.

33

• Regularidad: La

divulgación del balance social debe ser periódica para que pueda servir de instrumento de comparación para los diversos públicos. • Verificable: Las informaciones contenidas en el balance social deben poder ser verificadas en auditoria, y que contribuya a su credibilidad.

Modelo Global Reporting

Initiative GRI

1997 Brasil El modelo de GRI para la

presentación es de gran importancia a escala global. GRI es una red internacional lanzada por el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) y por CERES , (Coalición por Economías Ambientalmente Responsables)

La misión de la GRI es que los balances sociales se vuelvan modelos tan difundidos como los balances financieros corporativos. Por tanto, ella se empeña en producir y diseminar un modelo que pueda ser aplicado globalmente. La importancia de padronizar los balances sociales producidos por empresas de sectores o países diferentes es crear un instrumento que permita comparaciones entre

34

ellas, en cuanto al desempeño obtenido y a las soluciones y los desafíos encontrados.

Modelo IDEA Argentina IDEA (Instituto para el Desarrollo Empresarial de la Argentina) y su documento de estudio "El Balance Social, Un Enfoque Integral", en el que, entre otros, se aportan ideas de exposición de indicadores sociales

tales como empleo o

remuneraciones, empleados, higiene y seguridad, capacitación, compromiso con el medioambiente, contribuciones fiscales, filantropía empresarial, eficiencia, calidad de vida de los recursos humanos y desarrollo de comunidad.

Modelo que utiliza indicadores para expresar los resultados y mejorar la calidad de la misma.

Modelo CSR Europe:

2000 Unión Europea El modelo de reporting del grupo de empresas europeas CSR , el cual ya está siendo progresivamente superado por el modelo GRI. Es de interés, sin embargo, que con un esquema más flexible, no integrado, el comienzo de los esfuerzos de muchas empresas europeas en materia de reporte social consistió en establecer una matriz en la cual los distintos tópicos podían ser reportados a través de distintos canales

Modelo no integrado por completo en las áreas de responsabilidad social que deben ser mostradas.

Modelo del Balance Social chileno

1980 Chile La asociación chilena de seguridad (Guido, 2015) da a conocer que el balance social radica en que los

35

gastos sociales se orientan de acuerdo a las prioridades establecidas por el propio personal, midiendo sus resultados en términos de satisfacción e insatisfacción para los miembros de la organización. Lo novedoso de éste sistema es que permite medir variables que no son cuantitativas, sino cualitativa

Modelo de Balance Social de ANDI

1987 Colombia El modelo fue presentado por la Asociación Nacional de Industriales (ANDI), la Organización Internacional del Trabajo (OIT) y la Cámara Junior de Colombia (CJC), está estructurado de la siguiente manera:

● Área interna: Se refiere a las respuestas y acciones de la empresa hacía sus trabajadores en tres campos:

❍ Características Socio-Laborales ❍ Servicios Sociales

❍ Integración y Desarrollo

● Área externa: Se refiere al cumplimiento de la Responsabilidad Social con los demás interlocutores sociales con que se tiene relación, clasificándolos en tres campos: ❍ Relaciones Primarias

❍ Relaciones con la Comunidad ❍ Relaciones con otras Instituciones

36 Balance Social

Cooperativo

1989 Argentina Congreso Argentino de la

Cooperación realizado en el año un Documento final propicia “la formulación concreta por parte de las cooperativas del denominado Balance Social en el cual, entre otros importantes datos y conceptos, se efectúe una detallada evaluación de las realizaciones en el campo de la educación cooperativa, como base del planeamiento de este tipo de actividades y del informe final anual a remitir a las entidades cooperativas de grado superior

Efectúa una detallada evaluación de las realizaciones en el campo de la educación cooperativa y es presentado de forma anual.

Fuente: Mayorga (2018) Elaborado por: Paucar Liseth

Perspectiva ecuatoriana balance social

37

Figura 1. Normativa para el balance social

38

Base legal para que sustenta la aplicación del balance social en Ecuador.

En nuestro país se dictaminó en la constitución de la república, que en el sector económico del Ecuador se deberá implementar actividades que contribuyan con el buen vivir, de esta manera el sector cooperativo ha implementadas formas para cumplir con lo que indica la Constitución en los artículos especificados en la tabla 13.

Tabla 13. Base legal Constitución de la Republica

BASE LEGAL ARTICULO DESCRIPCION

Constitución de la República del Ecuador

Art. 213 p 89

La superintendencias son organismos técnicos de vigilancia, auditoria, intervención y control de las actividades económicas, sociales y ambientales, con esto se toma en cuenta la exigencia para elaboración del balance social misma que tiene como base dos aspectos fundamentales que son sociales y ambientales

Art. 283 p110

Hace referencia al modelo económico del país que será social y solidario, con esto garantiza una relación equilibrada entre la sociedad, estado, mercado y la armonía con la naturaleza, generando así condiciones (materiales e inmateriales) que posibiliten el buen vivir, Establecido también una relación con el Balance Social debido a que comparten esfuerzos sociales con las cooperativas por el bienestar de la comunidad o del área que abarcan.

39

Posterior a la constitución del 2008, en nuestro país se ha visto la necesidad de implementar una herramienta en donde esté presente la responsabilidad social en el sector financiero, para lo cual en mayo del 2011 se publicó en el Registro Oficial de Ecuador, la Ley de Economía Popular y Solidaria y del Sistema Financiero Popular y Solidario. En su Disposición General Segunda establece que se deberá poner en práctica el modelo de balance social estipulado por esta Ley, así lo indica los artículos en la tabla 14.

Tabla 14. Base legal LOEPS

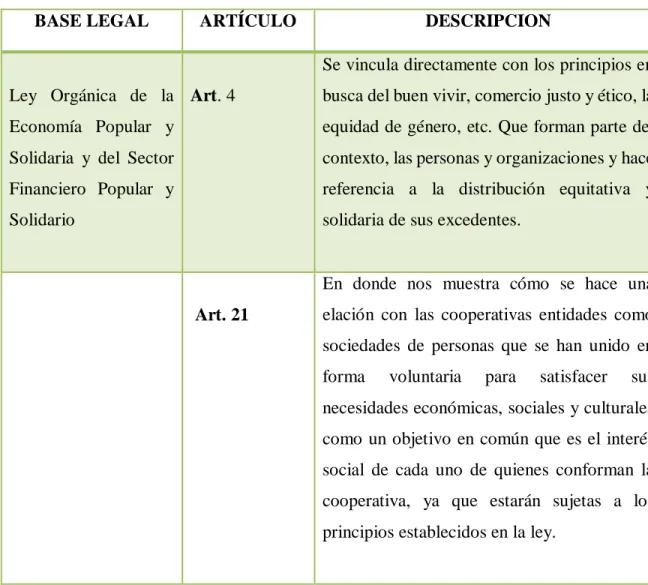

BASE LEGAL ARTÍCULO DESCRIPCION

Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario

Art. 4

Se vincula directamente con los principios en busca del buen vivir, comercio justo y ético, la equidad de género, etc. Que forman parte del contexto, las personas y organizaciones y hace referencia a la distribución equitativa y solidaria de sus excedentes.

Art. 21

En donde nos muestra cómo se hace una elación con las cooperativas entidades como sociedades de personas que se han unido en forma voluntaria para satisfacer sus necesidades económicas, sociales y culturales como un objetivo en común que es el interés social de cada uno de quienes conforman la cooperativa, ya que estarán sujetas a los principios establecidos en la ley.

Fuente: Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario(2011)

40 Balance social: implementación en el Ecuador

La Ley Orgánica de Economía Popular y solidaria (LOEPS), dentó de las disposiciones generales, en la segunda estipula que:

Las organizaciones sujetas a esta ley incorporan en sus informes de gestión, el balance social que acreditara el nivel de cumplimiento de los principios y sus objetivos sociales, en cuanto a la preservación de su identidad, su incidencia en el desarrollo social y comunitario, impacto ambiental, educativo y cultural. (Solidaria, 2014, p. 147)

Con el propósito de establecer una línea de base para el balance social, aplicado al sistema económico popular y solidario ecuatoriano, entre el 20 de junio y el 11 de agosto de 2014 la Superintendencia de Economía Popular y Solidaria recolectó, mediante un formulario en línea remitido a las cooperativas del país, información de variables cuantitativas y cualitativas; indicadores de profundidad, binarios y cualitativos, estructurada en torno a siete macro-dimensiones de responsabilidad social (SEPS, 2016, p. 112)

En la tabla 15 se puede apreciar una combinación de las siete dimensiones de la responsabilidad social con los siete principios cooperativos, mismos que aparecen en el modelo de Balance social estipulado por la SEPS

Tabla 15. Principios de cooperativismo y principios de responsabilidad social SIETE PRINCIPIOS DEL

COOPERATIVISMO EN EL ECUADOR

SIETE DIMENSIONES DE LA RESPONSABILIDAD SOCIAL 1.- Membresía abierta y voluntaria. 1.- Valores, transparencia gobernabilidad

cooperativa.

2.- Control democrático de los miembros 2.- Publico interno

3.- La participación económica de los miembros.

3.- Medio ambiente

4.- Autonomía e Independencia 4.- Proveedores

5.- Educación, entretenimiento e información

41

6.- Cooperación entre cooperativas 6.- Comunidad

7.- Compromiso con la comunidad. 7.- Gobierno y sociedad

Fuente:Delgado (2011)

Elaborado por: Paucar Liseth

La responsabilidad social para las entidades financieras se constituye en el conjunto de actividades que son el resultado de su voluntad por servir a los sectores sociales, la Superintendencia de economía popular y solidaria (SEPS) menciona que, las acciones por responsabilidad social no son obligatorias, pero el balance social si lo es. (SEPS, 2016)

Balance social: Estructura del modelo ecuatoriano

El balance social ecuatoriano debe cumplir varios requisitos, los mismos que fueron estipulados en mayo del 2011 cuando se publicó en el Registro Oficial del Ecuador, la Ley de Economía Popular y Solidaria y del Sistema Financiero Popular y Solidario en la V jornada de Economía Popular y Solidaria, por lo cual es importante mencionar las características propias del balance, tales como:

Figura 2. Características del balance social SEPS

Fuente: Superintendencia de economía popular y solidaria (2016) Enfoque de la contabilidad por objetivos

Medición a través de indicadores socioeconómicos

Periodicidad: presentación periodica, al finalizar cada ejercicio economico

con los estados contables legalmente exigidos

Destinatarios: ofrece infromación tanto a los agentes

sociales internos como externos

Alcance: Aplicable a todo tipo de

cooperativas

42

La estructura del balance social ecuatoriano ha sido diseñado según un consenso de un Modelo de Balance Social Cooperativo Integral cuyas características permiten sistematizar la información aumentado su credibilidad y su aplicabilidad. Un instrumento que recoge el perfil cooperativo al complementar la información económica con la social. (SEPS, 2016, p. 17)

Dicha estructura tiene como finalidad presentar la información de manera clara tanto para persona profesionales de distintas disciplinas con experiencia y trabajo en organizaciones cooperativas. Consejeros, funcionarios, gerentes y socios, facilitando la información requerida con el desarrollo de sus indicadores aplicados

43

Fuente: Superintendencia de economía popular y solidaria (2016)

Triangulación de las aristas de la investigación

En la tabla que se presenta a continuación se integran de manera clara las aristas de investigación, las mismas que embarcan responsabilidad social y balance social, lo que posteriormente servirá para determinar la efectividad por medio de indicadores. (Tabla 16.)

Tabla 16. Triangulación de información REFERENTE

DE ANÁLISIS

EFECTIVIDAD RESPONSABILIDAD SOCIAL A PARTIR DE ISO 26000 - 2010

BALANCE SOCIAL RESULTADO DE ANALISIS POR REFERENTE

Definición Capacidad de lograr

el efecto que se desea o se espera, es hacer las cosas de forma correcta, las mismas que llevan a crear un mayor valor en cualquier tipo de organización.

Proporcionar orientación sobre los principios y materias fundamentales de responsabilidad social que ayuden a integrar un

comportamiento

socialmente responsable de cualquier

organización del sector privado, público y sin fines de lucro,

independientemente si son grandes medidas o pequeñas y operan en países desarrollados o en desarrollo Herramient a de aplicación voluntaria de gestión para planificar, organizar, dirigir, registra, controlar y evaluar en términos cuantitativo s, la gestión de la Responsabil idad Social Corporativa de una empresa de un determinad o periodo de tiempo que ayuda a identificar oportunidad

Al contrastar este referente se concluye que la efectividad es un pilar

fundamental en el desarrollo de las actividades de una

organización de manera correcta y en busca de mejoras, que al integrarse con la responsabilidad social y

posteriormente a la

44

es para el mejoramien to de resultados

Ejecución Se utilizan

indicadores de cumplimiento que miden la eficiencia, eficacia, economía, ecología, equidad; de la entidad en conjunto o de un área específica.

Sin fines certificables pretende que las

organizaciones respeten como mínimo los 7 principios, rendición de cuentas, transparencia, comportamiento ético, respeto a los intereses de las partes interesadas, respeto al principio de legalidad, respeto a la norma internacional de comportamiento y respeto a los derechos humanos Actividades agrupadas en dimensione s que evalúan el cumplimien to de la normativa socio laboral, medioambie ntal o económico

En los tres casos para la

evaluación de las entidades se utilizan

indicadores que miden las actividades desarrolladas en un periodo de tiempo, la efectividad logra ser útil en cualquier área de la empresa, para el

cumplimiento de actividades , metas y

objetivos enlazándose con el balance social que verifica únicamente el cumplimiento de la normativa, y dentro de la RS la ISO 26000 – 2010 coadyuva la gestión de las actividades para normar el cumplimiento

Presentación Periódicamente en

un informe formal donde se indique el desarrollo de indicadores y su cumplimiento de la mejor manera

Hace énfasis en que el desempeño de una organización con l sociedad y con su impacto con el medio ambiente será una parte crítica al medir su desempeño integral y su habilidad para operar de manera eficaz. Sugerido de publicación anual basado en indicadores representati vos de su situación social y de las

condiciones de trabajo

El balance social en el caso de ser adoptado por las

45

enlaza con la efectividad al cumplir con las actividades planificadas en un tiempo estipulado, optimizando los recursos de una organización de la mejor manera. Indicadores de

medición

1. Indicador de

eficiencia.-

mide el logro de un objetivo al menor costo

2. Indicador de eficacia.- Mide el grado en que se logran los objetivos y metas de un plan

3. Indicador de

efectividad .- Es la suma de eficiencia y eficacia, mide el logro de los resultados programad os en el menor tiempo y con los costos más razonables posibles.

1.- Rendición de cuentas 2.- Transparencia 3.- Comportamiento ético

4.- Respeto a los intereses de partes interesadas

5.- Respeto al principio de legalidad

6.- Respeto a la norma internacional de comportamiento 7.- Respeto a los derechos humanos. La responsabilidad social se la mide con indicadores que abarcan sus tres dimensiones

1.Estrategia y gestión de la organización

2.Gestion de los recursos humanos 3. Manejo del impacto ambiental y los

4. Derechos Humanos 1.-Asociacion voluntaria 2.- control democrático por los asociados 3.- Participació n económica de los asociados 4.- Autonomía e independen cia (participaci ón en otras organizacio nes) 5.- Educación, capacitació n e información 6.- Cooperació n entre cooperativa s. 7.- preocupació n por la comunidad. Los

indicadores del Balance

46

Social se pueden agrupar en tres dimensione s:

1.Alcance de los pobres y excluidos 2.

Adaptación de

productos y servicios 3.

beneficios para los clientes. Principios de la Economía Social: 1.

Autogestión 2.

Supremacía de la persona sobre el capital 3.

Propiedad social 4. Trabajo asociado

Fuente: Mayorga (2018) Elaborado por: Paucar Liseth

f) Metodología

El presente proyecto está basado en el enfoque cualitativo y cuantitativo los cuales son definidos por Hernández (2014) de la siguiente manera:

Enfoque cuantitativo.

47 Enfoque cuantitativo.

Parte de una idea que va acotándose y, una vez delimitada, se derivan objetivas preguntas de investigación, se revisa la literatura y se constituye un marco o una perspectiva teórica. De las preguntas se establecen hipótesis y determinan variables, se traza un plan para probarlas (diseño); se mide las variables en determinado contexto; se analizan las mediciones obtenidas utilizando métodos estadísticos, y se extraen una serie de conclusiones. (p.7)

Tipos de investigación

Investigación documental –bibliográfica.

De acuerdo con Herrera, Medina, & Naranjo (2008) menciona que la investigación documental-bibliográfica: “Tiene el propósito de detectar, ampliar y profundizar diferentes enfoques, teorías, conceptualizaciones y criterios de diversos autores sobre una cuestión determinada, basándose en documentos (fuentes primarias), o libros, revistas, periódicos y otras publicaciones (fuentes secundarias)”. (p. 95).

Este tipo de investigación se utiliza para el desarrollo del marco teórico en donde se fundamenta el tema de estudio, con el apoyo de tesis, revistas, libros y otras publicaciones relacionados con el objeto de investigación.

Investigación de campo.

Según Herrera, Medina, & Naranjo (2008) la investigación de campo “Es el estudio sistemático de los hechos en el lugar en que se producen. En esta modalidad el investigador toma contacto en forma directa con la realidad, para obtener información de acuerdo con los objetivos del proyecto” (p.23).

El estudio de campo se realizará en la cooperativa de ahorro y crédito Angahuana limitada lugar en donde se desarrollará la responsabilidad social, y la efectividad, cual permitirá identificar las debilidades que existe en la entidad en relación a la calidad del servicio que presta.

Investigación descriptiva.