Fortalecimiento contable y tributario a tenderos comuna 5 de Ibagué

27

0

0

Texto completo

(2) FORTALECIMIENTO CONTABLE Y TRIBUTARIO A TENDEROS COMUNA 5 DE IBAGUÉ. MODALIDAD DE GRADO SEMINARIO DE PROFUNDIZACION Para optar al título de contaduría publica Autores: CARLOS JOSE RIVEROS GARCIA CRISTIAN FELIPE FLORES ZAMBRANO. DIRECTOR TECNICO NUBIA VARON TRIANA Ph.D En ciencias económicas y administrativas DIRECTOR METODOLOGICO MARTHA LUCIA QUITIAN DIAZ Ph.D En ciencias económicas y administrativas. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA IBAGUE 2018. Este obra está bajo una licencia de Creative Commons ReconocimientoNoComercial-SinObraDerivada 4.0 Internacional..

(3) Contenido I - Resumen ............................................................................................................................... iv II -Introducción .......................................................................................................................... v III - Planteamiento del problema.............................................................................................. vii IV - Justificación ..................................................................................................................... viii V - Objetivos ............................................................................................................................. ix Objetivo general .................................................................................................................... ix Objetivo especifico................................................................................................................ ix VI - Marco teórico ...................................................................................................................... x VII - Metodología ................................................................................................................... xiii VIII - Análisis de resultados .................................................................................................... xv IX - Conclusiones .................................................................................................................... xxi X - Recomendaciones ............................................................................................................ xxii XI - Referencias bibliográficas ............................................................................................. xxiii XII - Web Grafía .................................................................................................................... xxv.

(4) Listado de Tablas Tabla 1: Requisitos Microempresas Según DR. 3019 de 2013 ................................................. vi Tabla 2: Requisitos Microempresas Según Ley N° 78 de 1988................................................ xi Tabla 3 Requisitos Microempresas Según DR. 3019 de 2013 ................................................ xii Tabla 4 Tiempo de negocio en marcha ................................................................................... xvi Tabla 5 Rut - libro fiscal ........................................................................................................ xvii Tabla 6 Conocimiento Norma y tipo de registro contable .................................................... xviii Tabla 7 Importancia de la Contabilidad en las Microempresas ............................................... xx.

(5) Listado de Graficas Grafica 1: Línea de tiempo ......................................................................................................... v Grafica 2 Género ...................................................................................................................... xv Grafica 3 Documentación legal ............................................................................................... xix Grafica 4 Información financiera ............................................................................................ xix.

(6) I - Resumen La presente investigación se realiza con la intención de detectar. las deficiencias que. presentan los microempresarios en la parte contable y tributaria de la comuna 5 de la ciudad de Ibagué, la cual la conforman de 42 barrios, el primer paso es aplicar. un instrumento de. recolección de datos que consta de 14 ítems con preguntas estructuradas de selección múltiple las cuales permiten identificar las deficiencias de los microempresarios en los temas antes mencionados. Se procede a analizar cada una de las respuestas y con esto estructurar y diseñar el tipo de acompañamientos a cada empresario según las falencias detectadas, la metodología que se va a utilizar es cuantitativa y descriptiva. Según (Roberto Hernandez Sampieri)se define cuantitativo y descriptivo como un conjunto de procesos sistemáticos que se aplican al estudio de la investigación, el cuantitativo es secuencial y probatorio, se analizan las mediciones obtenidas mediante estadísticas y se establece una serie de conclusiones y descriptiva es un análisis extenso con el fin de desarrollar una teoría coherente con los datos. Luego se analizan las debilidades, se aplica acompañamiento y se muestran unos resultados con sus respectivas conclusiones. Palabras clave: Acompañamiento contable, Normatividad, Contabilidad simplificada.

(7) II -Introducción La Universidad Cooperativa de Colombia reglamenta las modalidades de Trabajo de grado bajo el Acuerdo N. 219 del 27 de octubre del 2014, entre las cuales se encuentra la modalidad seminario de profundización. Este trabajo es producto del proyecto de investigación que tiene como título acompañamiento contable un factor determinante en el aprendizaje. del. microempresario Según (Triana, 2014)El desconocimiento y la falta de cultura contable y financiera en los microempresarios es un factor relevante en este grupo de empresas, por lo anterior al momento de tomar decisiones respecto al negocio cometen errores afectando directamente su actividad económica, es por esta razón que se procede a desarrollar el trabajo de investigación que consiste en brindar un acompañamiento contable y financiero al microempresario y fortalecer sus habilidades y disminuir amenazas. En Colombia este tipo de empresas son el eje que impulsa la economía interna del país Según (DNP) en el censo económico general 1990 y 2005 el 96.1% de las empresas son Micro de las cuales en el campo laboral cubren una oferta con personal ocupado del 51.1% para el 2005 (planeacion) El gobierno por medio de normas regula e impulsa este grupo de empresas, brindando a los empresarios acceso a (Bancos, Tecnología e innovación) sectores importantes para cualquier tipo de empresa y con esto lograr que dejen la informalidad y sean más competitivos en el mercado. Grafica 1: Línea de tiempo Año 1988 Ley 78 de 1988. Elaboración Propia. Año 2000 Ley 590 de 2000. Año 2004 Ley 905 de 2004. Año 2012 DR. 2706 de 2012.

(8) En el año 2013 el ministerio de industria y comercio en el Decreto Número 3019 del 27 de diciembre de 2013 clasifica las microempresas de la siguiente manera Tabla 1: Requisitos Microempresas Según DR. 3019 de 2013 Ítems. Valores. Empleados. < (10). Activos totales, excluida la vivienda. < (500) SMMLV. Ingresos brutos anuales. < (6000) SMMLV. Elaboración propia Con el acompañamiento se pretende instruir al empresario en lo respectivo a normatividad vigente en al ámbito contable y tributario fortalecer sus habilidades y desarrollar. otra. perspectiva de las finanzas del negocio para que se formalicen y haga parte de la fuerte competitividad que existe en el mercado la base de una empresa son la contabilidad y las finanzas, según (Angel Maria fierro, 2017) La contabilidad es el lenguaje de los negocios que permite tomar decisiones económicas que conducen a las empresas a su desarrollo y crecimiento económico, tiene como objetivo controlar los recursos económicos aportados por sus dueños, realizar seguimiento a las obligaciones que transfieran bienes o efectivo a otros entes, determinar cargas tributarias y evaluar la gestión de los administradores. Con la ley 1314 de 2009 las microempresas que cumplan con los requisitos del artículo 499 del estatuto tributario deben llevar una contabilidad simplificada. Por lo anterior y en base al plan de desarrollo municipal de la comuna 5 de Ibagué periodo 2016 – 2019 se elige trabajar con esta localidad, ya que el plan de desarrollo antes citado consiste en fortalecer su dimensión económica apoyando el sector de industria y comercio y fomentar empleo, para cumplir lo anterior deben disminuir el crecimiento inadecuado del comercio informal (Ibague, 2016),.

(9) III - Planteamiento del problema En el mercado actual es evidente el aumento de los micro, pequeños y medianos empresarios que consta del 94.7% de las empresas en Colombia. Las cuales generan el 67% de empleo, según el censo DANE 2015 en Colombia existen 10.4 millones de empresas micro. Se plantean retos para el sostenimiento y crecimiento en la economía colombiana para ello la contabilidad toma gran importancia como un componente que facilita el manejo de la información financiera y es la base para la toma de decisiones de una empresa sin importar su tamaño. Los microempresarios de esta zona, según el plan de desarrollo de la comuna 5 de Ibagué van en aumento pero con un factor común negativo el cual tienen como objetivo disminuir pues. gran porcentaje son. microempresas que están en la informalidad y por tanto están expuestos a incurrir en sanciones que dificulte el desarrollo de su actividad económica. Se realiza la siguiente pegunta de investigación ¿Cómo fortalecer el conocimiento contable y tributario de los microempresarios? Las microempresas representan el crecimiento económico del país, son creadas por personas que no tiene el conocimiento adecuado en el ámbito contable y financiero lo cual implica una debilidad estructural en su negocio. Las entidades de control y vigilancia deben realizar capacitaciones para los microempresarios con el fin que el Microempresario formalice su negocio y así deje de ver estos entes como imposiciones al momento de ejercer su actividad.

(10) IV - Justificación Las microempresas en la actualidad abarcan el 96% del total de las empresas registradas según el censo (DANE 2015 ) son la mayor fuente de empleo, es al interior de ellas que se mueve la economía de Colombia, según estudios de estas micro empresas podemos decir que el 67% no cumple con todos los requisitos y documentos de acuerdo a la norma establecida para los microempresarios para que cumplan a cabalidad con sus obligaciones tributarias y financieras, esto se debe a la falta de conocimiento por tal motivo no le dan la importancia y atención que se necesita para el buen funcionamiento de sus negocios. El microempresario en la actualidad se preocupa más por el día a día en realizar la venta y sacar a su familia adelante y que el negocio se siga sosteniendo en el mercado, no le prestan atención al desarrollo de su negocio legalmente de acuerdo a los parámetros y normas que los rigen. Se escogió la comuna 5 de la ciudad de Ibagué que consta según el plan de desarrollo territorial de 42 barrios entre los estrato 1,2 que suman 38,69% y los estrato 3 y 4 son los más representativos en la comuna con un 35,74% y el 45,12% respectivamente, está ubicado en los predios de la avenida Jordán y sobre la avenida 83 representando 44,64% de la comuna 5 , el estrato 5 y 6 que participa con 6,03% y el 4,31% del área de la comuna ubicado en la calle 60 y la avenida embala con calle 60, Se realizó la investigación del proyecto con estos establecimientos porque es un sector muy comercial con gran variedad de microempresarios los cuales presentaron falencias en la parte tributara y contable se les realizo acompañamiento y asesoría por la falta de conocimiento que deben cumplir según la realización de la encuesta como el manejo de contabilidad de acuerdo normas de información financiera visualización del RUT manejo del libro fiscal para que no se expongan a sanciones y cierre de establecimientos por no conocer adecuadamente el normal funcionamiento legal de las microempresas.

(11) V - Objetivos Objetivo general . Fortalecer la parte contable y tributaria de los microempresarios de la comuna 5 de la ciudad de Ibagué. Objetivo especifico . Identificar los microempresarios de tiendas de la comuna 5 de la ciudad. . Analizar las deficiencias de los microempresarios en ámbitos tema contables para aplicar el instrumento de la encuesta. . Realizar acompañamiento contable a los microempresarios para disminuir las deficiencias que arrojan los resultados en la aplicación de la encuesta. . Socializar los resultados del acompañamiento a los microempresarios.

(12) VI - Marco teórico Microempresas pequeña unidad socioeconómica de producción, comercio o prestación de servicios que para su creación no requieren de gran inversiones de capital (Tunal, 2003), Según (Hinojo, 2018) La cultura empresarial es un aspecto importante en las empresas sin importar su tamaño y la define como el conjunto de aspectos asociados al funcionamiento del negocio tanto a nivel técnico como moral, se deben definir procedimientos como el trato al cliente, la calidad de productos y procesos y la empresa debe funcionar de acuerdo a ello, se establece que la contabilidad va de la mano con la cultura empresarial ¿Qué ventajas tiene una microempresa respecto a la mediana pequeña y grande empresa? En realidad una de ellas es la constitución de la empresa el papeleo es mínimo, pocas restricciones legales, facilidad de disolución, la toma de decisiones es otra virtud que poseen las microempresas respecto a otra categoría de empresa debido a que la responsabilidad y administración en la mayoría recaen en una persona lo que genera que el empresario realice cambios pertinentes en el menor tiempo posible, adaptando su empresa a los cambios que presenta el mercado En Colombia las Microempresas tienen un papel fundamental en el desarrollo económico es por ello que el gobierno está impulsando este sector para que dejen la informalidad en el olvido iniciando con la ley 78 de 1988 en la cual su objetivo principal era que las microempresas dejaran de ser micro para pasar a medianas y pequeñas empresas del futuro, a su vez impulsar la creación de microempresas con el fin de crear trabajos independientes y estimular el espíritu empresarial y la redistribución del ingreso y del crédito a los estratos menos favorecidos de la sociedad, en esta Ley se define la microempresa con el siguiente concepto: la unidad económica de orden familiar encabezada por el hombre o la mujer,.

(13) constituida por una o más personas dedicada a una de las siguientes actividades. – Manufactura – Comercio –Construcción – Servicios (Ley Nº 78 de 1988) para ese entonces estos eran los requisitos para pertenecer en la categoría de microempresas: Tabla 2: Requisitos Microempresas Según Ley N° 78 de 1988 ítem Empleados Activos. Valores < (20) < ($15.000.000). Elaboración propia Luego llega la Ley 590 de 2000 y la Ley 905 de 2004 donde se abren las puertas al mercado de bienes y servicios a las microempresas y crean el fondo de modernización y desarrollo tecnológico de las micro, pequeñas y medianas empresas (Fomipyme) con el objetivo de financiar proyectos que incentiven el desarrollo tecnológico de las Mipymes, años más tarde llegan las NIIF con la Ley 1314 de 2009 por la cual se regulan los principios y normas de contabilidad información financiera aceptados en Colombia la cual define las tipos de empresas en grupos 1,2 y 3 y es en este último en el que se encuentran catalogadas las microempresas al cual establecen normas de contabilidad y de información financiera que deben adoptar aquellas que cumplan con los requisitos establecidos en el artículo 499 del Estatuto tributario (Requisitos para pertenecer al Régimen Simplificado), ¿qué requisitos debe cumplir un empresa para pertenecer al grupo 3?, Según el Decreto 3019 de 2013 por el cual se modifica el marco técnico normativo de la información financiera para las microempresas los requisitos son los siguientes.

(14) Tabla 3 Requisitos Microempresas Según DR. 3019 de 2013 Ítem. Valor. Personal. < (10). Activos, excluida la vivienda. < (500) SMMLV. Ingresos brutos anuales. < (6000) SMML. Elaboración propia Pero es en el Decreto 2420 donde se habla de una contabilidad simplificada para las microempresas la cual pretende implementar un marco contable de causación y con esto generar información básica contable. Un marco que para su desarrollo se basaron en la normatividad internacional de información financiera para Pymes (pequeñas y medianas empresas) emitidas por el (IASB) y en un estudio realizado por el Grupo de Trabajo Intergubernamental de expertos en Normas Internacionales de contabilidad y presentación de informes (ISAR) que tiene como objetivo exponer los elementos básicos que debe ser considerados por los microempresarios al momento de elaborar los estados financieros, según las necesidades y el sector económico en el que se encuentre el microempresario.

(15) VII - Metodología El presente proyecto es de tipo cuantitativo y descriptivo, lo cual permite recolectar información, para luego de ello organizarla, esto teniendo en cuenta la población correspondiente a los microempresarios tenderos de la comuna 5 de la ciudad de Ibagué, con los datos recolectados se procede a analizar e interpretar con el fin de generar conclusiones y recomendaciones sobre el estudio realizado. Se utilizó el muestreo por conveniencia el cual según (Jordi Casal, 2003) es una elección por métodos que no son aleatorios en una muestra cuyas características sean similares, en este tipo de muestreo la representatividad la determina el investigador. Esta investigación se realizó con el fin de generar un acompañamiento contable a los microempresarios en el sector de tiendas en la comuna 5 de la ciudad de Ibagué, teniendo en cuenta la importancia del diseño metodológico, se explicara los pasos que se realizaron. Se ejecutó la investigación en un periodo de 120 horas, entre el 15 de junio y el 24 de julio de 2018, los métodos de investigación que serán utilizados son los estadísticos y los empíricos, los estadísticos permite recolectar la información, organizarla con el fin de generar unas conclusiones, y el empírico permite la elaboración de hechos prácticos y se basa en la experiencia. Se realiza la visita a los microempresarios, utilizando el método por conveniencia, se procede a la selección de los barrios a los cuales se visitara, esto teniendo en cuenta los altos niveles de inseguridad de la ciudad y que algunos de ellos son de difícil acceso, se logra visitar a 80 tenderos distribuidos en 15 barrios, lo que representa el 36.5% de la muestra total que equivale a 42 barrios los que hacen parte de dicha comuna, se aplicó la encuesta a los microempresarios, en donde se informó los integrantes del acompañamiento, y se explicaba la realización de esta como modalidad de grado, luego se procede con la tabulación de cada una de las encuestas en el programa SPSS, cada una de ella.

(16) eran conformada por 14 preguntas; con esta información se identifican las debilidades de los microempresarios y luego se organiza la información. Las tablas de frecuencia y gráficos correspondientes se realizan en Excel y se consulta diversas fuentes de información, como libros, bases de datos de la universidad cooperativa de Colombia. Se elabora la metodología de investigación basados en el libro de metodología de la investigación, (Hernández, Fernández y Baptista, 2010), se dispuso de asesorías por parte de la profesora con el fin de aprobación y sustentación..

(17) VIII - Análisis de resultados Con respecto a los 80 microempresarios, 42 son propietarios de los cuales el 57% son del género femenino y el 43% masculino; 38 encuestados son gerentes de los cuales el 58% son mujeres y el 42% hombres. Grafica 2 Género Femenino. Masculino. 57.50%. 42.50%. Elaboración propia Resultado que refleja la importancia del género femenino en el desarrollo de las microempresas en la comuna, en términos de tiempo que llevan los establecimientos ubicados en esta zona, 28 empresarios tienen una duración entre 1 y 5 años, 25 con más de 10 años que permite deducir que el sector es comercial..

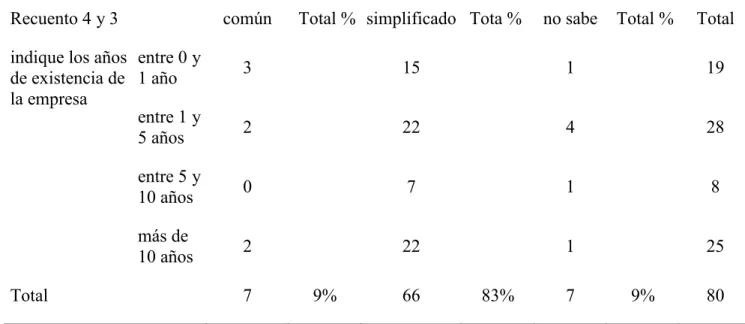

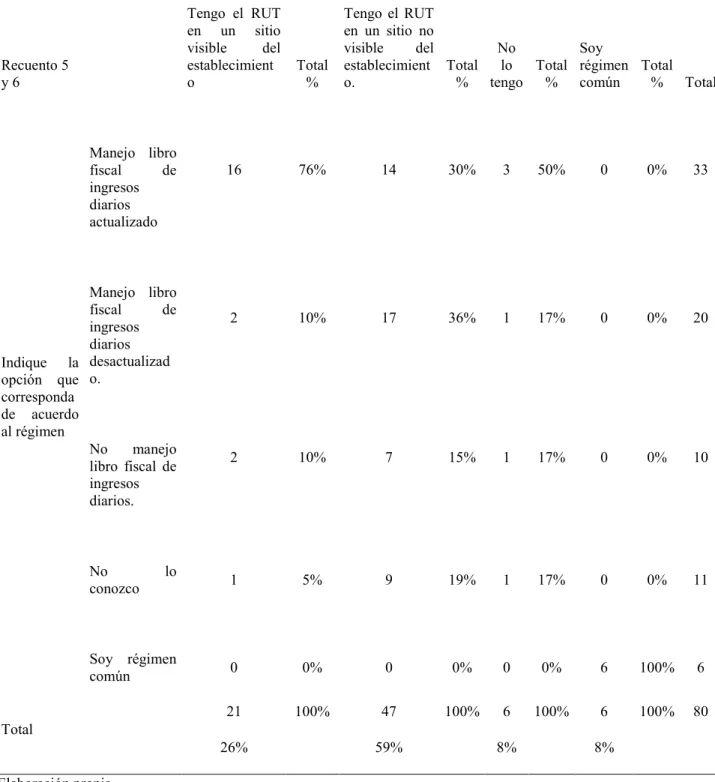

(18) Tabla 4 Tiempo de negocio en marcha indique los años de existencia de la empresa *indique el régimen fiscal al que pertenece la empresa tabulación cruzada indique el régimen fiscal al que pertenece la empresa Recuento 4 y 3. común. Total % simplificado Tota %. no sabe. 3. 15. 1. 19. 2. 22. 4. 28. entre 5 y 10 años. 0. 7. 1. 8. más de 10 años. 2. 22. 1. 25. indique los años entre 0 y de existencia de 1 año la empresa entre 1 y 5 años. Total. 7. 9%. 66. 83%. 7. Total %. 9%. Total. 80. Elaboración propia Se logró identificar que el 83% de ellos pertenecen al régimen simplificado, el 7% al régimen común y el 9% restante no sabían a qué tipo de régimen pertenecen, los cuales mediante el acompañamiento se explica el artículo 499 del estatuto tributario, en cuanto a requisitos que deben cumplir el 26% tiene el Rut visible en el establecimiento de los cuales 16 manejan libro fiscal de ingresos y 2 no manejan libro fiscal. El 59% tienen Rut en un sitio no visible en el establecimiento de los cuales 14 manejan libro fiscal de ingresos diarios y 17 manejan libro fiscal desactualizado y el 8% no tienen Rut de los cuales 3 manejan libro fiscal en el caso de los microempresarios que no tienen el Rut y quienes lo tienen en un lugar no visible se incentivan a realizar el proceso ante la DIAN y que lo ubiquen en un lugar visible cumpliendo así con el artículo 658 – 3 de E.T..

(19) Tabla 5 Rut - libro fiscal señale las afirmaciones que considere pertinente. Recuento 5 y6. Manejo libro fiscal de ingresos diarios actualizado. Manejo libro fiscal de ingresos diarios Indique la desactualizad opción que o. corresponda de acuerdo al régimen No manejo libro fiscal de ingresos diarios.. No conozco. lo. Soy régimen común. Tengo el RUT en un sitio visible del establecimient o. Tengo el RUT en un sitio no visible del No Soy establecimient Total lo Total régimen Total o. % tengo % común % Total. Total %. 16. 76%. 14. 30%. 3. 50%. 0. 0%. 33. 2. 10%. 17. 36%. 1. 17%. 0. 0%. 20. 2. 10%. 7. 15%. 1. 17%. 0. 0%. 10. 1. 5%. 9. 19%. 1. 17%. 0. 0%. 11. 0. 0%. 0. 0%. 0. 0%. 6. 100%. 6. 21. 100%. 47. 100%. 6. 100%. 6. 100%. 80. Total 26% Elaboración propia. 59%. 8%. 8%.

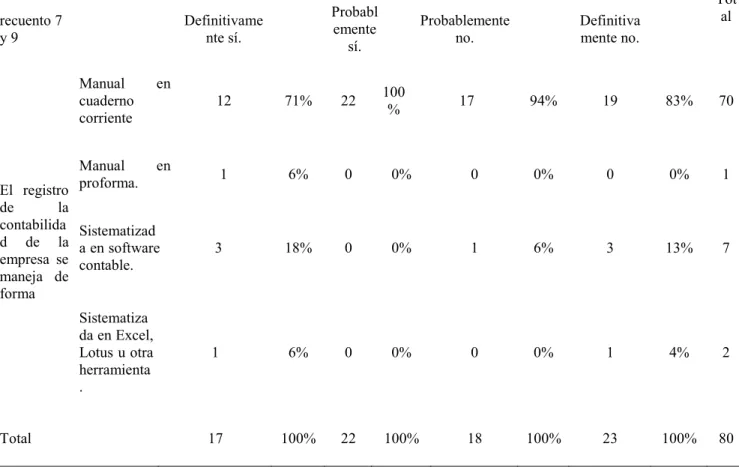

(20) Se explica al microempresario como utilizar el libro fiscal de ingresos diarios, en cuanto al registro de los soportes contables del negocio, 22 encuestados probablemente si conocen la norma y llevan contabilidad en cuaderno manual, 23 definitivamente no conocen la norma de los cuales 3 manejan contabilidad en software contable Tabla 6 Conocimiento Norma y tipo de registro contable Conoce la norma que lo obliga a llevar contabilidad. recuento 7 y9. Probabl emente sí.. Definitivame nte sí. Manual cuaderno corriente. en. Manual en proforma. El registro de la contabilida Sistematizad d de la a en software empresa se contable. maneja de forma Sistematiza da en Excel, Lotus u otra herramienta . Total. 12. 71%. 22. 1. 6%. 0. 3. 18%. 1. 17. Probablemente no.. 100 %. Tot al. Definitiva mente no.. 17. 94%. 19. 83%. 70. 0%. 0. 0%. 0. 0%. 1. 0. 0%. 1. 6%. 3. 13%. 7. 6%. 0. 0%. 0. 0%. 1. 4%. 2. 100%. 22. 100%. 18. 100%. 23. 100%. 80. Elaboración propia El 92.50% de los microempresarios soportan los registros contables con documentos legales.

(21) Grafica 3. Documentación legal. Elaboración propia De los cuales 53 encuestados definitivamente no elaboran estados financieros lo que refleja que el 66,25% no incluyen contabilidad en sus negocios, se da a conocer al empresario el decreto 2420 de 2015 donde se implementa contabilidad simplificada para los microempresarios e importancia de elaborar estados financieros para la toma de decisiones para el negocio Grafica 4 Información financiera. Elaboración propia.

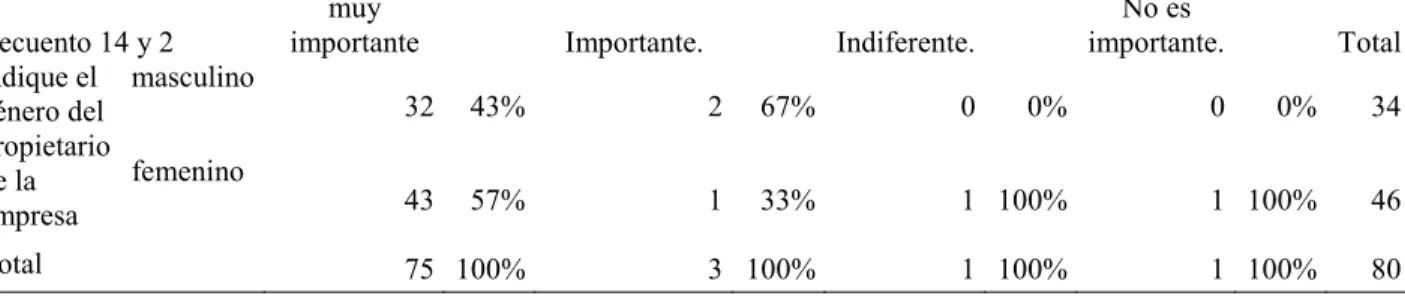

(22) Concluyendo con la encuesta el 57 % representado por mujeres y el 43% conformado por hombres respondieron que consideran que la contabilidad es un proceso muy importante para la empresa, se puede concluir que el 94% de los encuestados resaltan la importancia de la contabilidad en los negocios lo que resulta ser una paradoja ya que destacan la importancia pero pocos la ejercen en sus negocios Tabla 7 Importancia de la Contabilidad en las Microempresas. Considera que la contabilidad de la empresa es un proceso Recuento 14 y 2 indique el masculino género del propietario femenino de la empresa Total. Elaboración Propia. muy importante. Importante.. 32. 43%. 2. 67%. 0. 43. 57%. 1. 33%. 3 100%. 75 100%. No es importante.. Indiferente. 0%. 0. Total 0%. 34. 1 100%. 1 100%. 46. 1 100%. 1 100%. 80.

(23) IX - Conclusiones Con la elaboración del trabajo de investigación realizado con Microempresarios de la comuna 5 de Ibagué se logra identificar que el desarrollo económico que presentan las microempresas en este sector es debido al género femenino ya que 57.50% de los propietarios están representados por este género, también nos permite establecer que el comercio es constante en la zona el 35% lleva con su negocio en el sector en 1 a 5 años y más de 10 años el 31%, en cuanto a lo normativo se refiere se detectan vacíos por parte de los comerciantes el 66% no conocía la norma que los obliga a tener el Rut visible en el negocio, el 50% no conoce ninguna norma que los obligue a llevar contabilidad se puede concluir que no se encuentran capacitados para afrontar los cambios constantes que presentan la contabilidad y las normas tributarias en el país lo que genera que no sean competitivos en el mercado. El 94% de los microempresarios encuestados resaltan la importancia de la contabilidad, lo que parece una paradoja porque como muestran los resultados tan solo el 29% elabora estados financieros para la toma de decisiones en sus negocios, y por último se logró por medio del acompañamiento detectar que el temor de formalizar sus empresas se basa en las obligaciones tributarias que puedan adquirir por ejercer su actividad. Este tipo de acompañamientos genera alto grado de confianza y seguridad para el microempresario una vez identifican el objetivo del trabajo dejan un lado la timidez y revelan todas las inquietudes que tienen respecto al manejo adecuado del negocio..

(24) X - Recomendaciones Que la Universidad Cooperativa de Colombia intensifique este tipo de acompañamientos a los empresarios de Ibagué ya que por medio de este tipo de trabajos de investigación se logra motivar al empresario y generar un punto de confianza en el cual se desenvuelve libremente y hace que se genere un sin número de inquietudes que los estudiantes con las habilidades adquiridas y desarrolladas en la universidad pueden dar respuesta y realizar el acompañamiento con un final satisfactorio para ambas partes, al microempresario se le despejan dudas y se le otorga conocimiento y el estudiante adquiere experiencia, una vez realiza todo el proceso de acompañamiento se crea una visión de cómo va ejercer su profesión hacia el futuro, como recomendación final que los microempresarios implementen contabilidad simplificada en sus negocios y elaboren estados financieros que sean la base para la toma de decisiones a su vez que cumplan con los requisitos mininos establecidos para no incurrir en sanciones que puedan perjudicar el desarrollo de su actividad comercial.

(25) XI - Referencias bibliográficas Congreso de la República. (1988). Ley 78. Por medio del cual se dictan disposiciones de fomento para la microempresa la pequeña y mediana industria Diario oficial 38631 de Diciembre 27 de 1988 Congreso de la República. (2000). Ley 590. Por medio del cual se dictan disposiciones para promover el Desarrollo de las micro, pequeñas y medianas empresas Diario oficial 44078 de julio 12 de 2000 Congreso de la República. (2004). Ley 905. Por medio de la cual se modifica la Ley 590 de 2000 sobre promoción del desarrollo de las micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones Diario oficial 45.628 de Agosto 2 de 2004 Congreso de la República. (2009). Ley 1314. Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. Diario oficial 47.409 de 13 de julio de 2009 Congreso de la Republica (2015) Decreto 2420 por medio del cual se expide el Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones Diario oficial 49.726 de 14 de diciembre de 2015.

(26) Presidente de la Republica (2013) Decreto 3019 por el cual se modifica el Marco Técnico Normativo de Información Financiera para las Microempresas, anexo al Decreto número 2706 de 2012. Diario Oficial No. 49016 de 27 de diciembre de 2013 Presidente de la Republica (2015) Decreto Por medio del cual se modifica el Decreto 2420 de 2015 Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones Diario oficial No. 49735 de 23 de diciembre de 2015 Ángel María fierro, F. M. (2017). Contabilidad General y Análisis Financiero. Publishing sas. Hinojo, E. J. (2018). Dirección de la actividad empresarial de pequeños negocios o microempresas (segunda ed.). Antequera, España: IC Editorial. Roberto Hernández Sampieri, C. F. (s.f.). Metodología de la Investigación. Triana, N. V. (2014). Acompañamiento Contable un factor determinante en el aprendizaje del Microempresario. Tunal, G. (2003). el problema de la clasificación de las microempresas. merida: Actualidad contable faces..

(27) XII - Web Grafía Jordi Casal, E. M. (2003). http://protocollo.com.mx. Obtenido de http://protocollo.com.mx/wpcontent/uploads/2016/10/Tipos-de-Muestreo.pdf Ibague, A. M. (2016). Plan Desarrollo Socieconomico y territorial comuna 5: “POR EL DESARROLLO INTEGRAL DE LA. Ibague. planeacion, D. n. (s.f.). https://www.dnp.gov.co. Recuperado el 07 de 2018, de https://www.dnp.gov.co/programas/desarrollo-empresarial/micro-pequena-y-medianaempresa/Paginas/estadisticas-y-estudios.aspx https://www.dane.gov.co/files/investigaciones/boletines/microestablec/Bol_micro_2016.pdf.

(28)

Figure

Documento similar

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)