La aplicación de las NIA´S para la preparación del dictamen del revisor fiscal

65

0

0

Texto completo

(2) LA APLICACIÓN DE LAS NIA´S PARA LA PREPARACIÓN DEL DICTAMEN DEL REVISOR FISCAL. Keyla Andrea Arévalo Segura Shadia Lorena Borja Coley Roberto José Ruiz Tapia. Trabajo presentado como modalidad de Grado optar el Titulo de CONTADOR PÚBLICO. Asesor Daulis Lobaton Polo. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ADMINISTRATIVAS, CONTABLES Y COMERCIO INTERNACIONAL NOMBRE DEL PROGRAMA ACADEMICO SANTA MARTA 2017.

(3) Nota de aceptación _________________________________ _________________________________ _________________________________. _________________________________ Asesor ________________________________ Evaluador _________________________________ Evaluador. Santa Marta, día mes de 2017.

(4) DEDICATORIA. KEYLA ANDREA ARÉVALO SEGURA. Agradezco a Dios por haberme permitido llegar hasta este punto y darme fuerzas cuando pensé que no podía más.. A mi madre bella quien siempre ha estado en los momentos difíciles dándome fuerzas para no rendirme ante ninguna circunstancia.. A mi hermana un ser humano increíble que me enseñó a darle frente a cada situación de la vida, el cual me ayudo desde el inicio hasta el final en mi formación.. A mi padre que a pesar de la distancia siempre estuvo ahí.. A mis abuelas, a toda mi familia y a todos aquellos que directa o indirectamente siempre han estado ahí dándome una palabra de aliento.. Shadia Lorena Borja Coley. Este trabajo de grado está dedicado a mi familia, unas personas muy especiales sin las cuales este trabajo no hubiera sido posible, especialmente a mi mamá que siempre creyó en mí y me brindó todo su acompañamiento y a mi hijo Manuel que siempre ha sido motivo de superación..

(5) Roberto José Ruiz Tapia. El presente trabajo está dedicado principalmente a Dios, por ser el inspirador y darnos fuerza para continuar en este proceso de obtener uno de los anhelos más deseados.. A mis padres, Roberto Ruiz, Diorlin Tapia por su amor, trabajo y sacrificio en todos estos años, gracias a ustedes he logrado llegar hasta aquí́ y convirtiéndome en lo que soy. Ha sido el orgullo y el privilegio de ser su hijo, son los mejores padres.. A mis hermanas (o) por estar siempre presentes, acompañándome y por el apoyo moral, que me brindaron a lo largo de esta etapa de mi vida.. A todas las personas que me han apoyado y han hecho que el trabajo se realice con éxito en especial a aquellos que nos abrieron las puertas y compartieron sus conocimientos..

(6) AGRADECIMIENTO. KEYLA ANDREA ARÉVALO SEGURA. Agradezco a Dios por cuidarme durante este camino y darme fuerzas para superar cada obstáculo en mi vida.. A mi madre y hermana quienes con sus palabras de aliento hicieron de mi un ser humano capaz de afrontar cada problema que en el camino encontraría, por tal razón fueron mi mayor motor para quererme superar y ser alguien en la vida.. A mis profesores y compañeros que de no ser por su dedicación a lo largo de esta formación no estaría aquí.. Shadia Lorena Borja Coley. Este logro ha sido posible gracias a la colaboración y el apoyo de muchas personas especiales, cuya buena disposición aportó un granito de arena en la realización y culminación de mi carrera académica, la cual no habría sido la misma sin ellos.. A todos aquellos seres que han compartido junto a mí sus enseñanzas y mis logros en estos años, profesores y compañeros de aula que enriquecieron esta experiencia; Así como quienes han estado para darme una voz de aliento, en especial a mis padres Clara y Alejandro quienes me acompañaron durante este proceso..

(7) Roberto José Ruiz Tapia. Expresamos nuestro más sincero agradecimiento a: Nuestra alma mater Universidad Cooperativa de Colombia por permitirnos ser grandes profesionales A todos los docentes que nos brindaron su apoyo y sus conocimientos que fueron fundamentales en la formación como profesionales A nuestro tutor Dauli Lobaton Polo, quien con sus conocimiento y experiencia nos guio en este proceso Al profesor Alexander Pérez, quien con su particular forma de aconsejar marco en mí la constancia en todos los aspectos de la vida Al profesor Dairo Ortega, gran profesional e inspirador que marco la vida de muchos compañeros y en particular la mía de forma positiva.

(8) Contenido. RESUMEN ................................................................................................................. 9 ABSTRACT .............................................................................................................. 10 1.. INTRODUCCIÓN ............................................................................................ 11. 2.. DESCRIPCIÓN DEL PROBLEMA .................................................................. 13 2.1.. Pregunta Problema ............................................................................... 16. 3.. JUSTIFICACIÓN ............................................................................................. 17. 4.. OBJETIVOS .................................................................................................... 19 4.1.. General. ................................................................................................ 19. 4.2.. Específicos ............................................................................................ 19. 5.. ANTECEDENTES ........................................................................................... 20. 6.. MARCO CONCEPTUAL ................................................................................. 25. 7.. 6.1.. Las Normas Internacionales de Auditoria (NIAS) .................................. 25. 6.2.. Las Normas de Auditoria Generalmente Aceptadas (NAGAS) ............. 29. 6.3.. Auditoria ................................................................................................ 31. 6.4.. Revisoría fiscal y las NIAS .................................................................... 32. 6.5.. La importancia de la revisoría fiscal y los cambios según las NIAS ...... 36. 6.6.. Dictamen ............................................................................................... 39. 6.7.. Del dictamen del Revisor fiscal a una opinión ....................................... 40. METODOLOGIA DE LA INVESTIGACIÓN .................................................... 46 7.1.. Tipo de investigación ............................................................................. 46. 7.2.. Diseño de la investigación ..................................................................... 47. 7.3.. Recolección de la información............................................................... 48. 7.4.. Análisis de la información ...................................................................... 48. 8.. RESULTADOS ................................................................................................ 50. 9.. CONCLUSIONES ........................................................................................... 53. Bibliografía ............................................................................................................. 56.

(9) RESUMEN. La revisoría fiscal en Colombia es considerada como uno de los principales generadores de confianza pública, la cual al velar por el buen proceder de los estados financieros de las diferentes empresas del país y su reporte constante a las entidades públicas, da fe pública sobre el buen hacer de los mismos. Pero con la entrada de las normas de aseguramiento al país la labor del revisor fiscal se ve amenazada por la eliminación de las normas que hacen posible esta, generando dudas sobre su continuidad, la labor del revisor se ha estado adaptando continuamente a los cambios normativos que se han venido dando, pero los cuales siempre han tenido en cuenta a este para sus preparaciones, cosa tal que no ocurrió, se tomaron decisiones que fueron de gran impacto y las funciones de este, dejando de lado las labores primordiales en su actuar, y en sus objetivos. Los puntos tocados en el trabajo dan constancias de los efectos que trae la implementación de las Nias en el ámbito del revisor, en esto no solo se tocan los adversos, sino también los positivos mostrando que a pesar que las Nias en su ámbito de aplicación carecen de muchos factores que pueden velar por el buen hacer de la fiscalización del contador también puede ayudar a mejorar características en la labor del profesional, mas desde un punto de vista de auditor de control que de vigilancia, pero manteniendo algunos de los objetivos del Revisor Fiscal.. Palabras claves: Revisoría Fiscal, NIA, Dictamen, Opinión, Auditoria.

(10) ABSTRACT. The tax audit in Colombia is considered one of the main generators of public trust, which by ensuring the proper conduct of the financial statements of the different companies in the country and their constant reporting to public entities, gives public faith on the good make the same. But with the entry of insurance regulations into the country, the work of the fiscal reviewer is threatened by the elimination of the standards that make this possible, generating doubts about its continuity, the work of the reviewer has been continuously adapting to the regulatory changes that they have been given, but which have always taken into account this for their preparations, something that did not happen, decisions were made that were of great impact and the functions of this, leaving aside the primary tasks in their actions, and in its objectives. The points touched in the work give evidence of the effects that the implementation of the Nias brings in the scope of the reviewer, in this not only the adverse ones are touched, but also the positive ones showing that although the Nias in their field of application lack Many factors that can ensure the good performance of the audit of the accountant can also help improve characteristics in the work of the professional, more from a point of view of auditor of control than monitoring, but maintaining some of the objectives of the Fiscal Auditor .. Keywords: Statutory Auditor, NIA, Opinion, Opinion, Audit.

(11) 1. INTRODUCCIÓN. Con la integración económica entre los países y la necesidad de mejorar las relaciones socio-económicos entre ellos, han conllevado a Colombia a implementar nuevas normas de información financiera que permitan realizar comparativos entre la información contable de los países, por lo cual con la llegada de la ley 1314 del 2009 se han dado diferentes cambios en las normas y leyes que rigen el actuar del contador público, con esta surge la obligatoriedad de implementar estándares internacionales de información financiera y de aseguramiento de la información el cual será el tema a desarrollar en la presente investigación. (Suarez, 2013) Los impactos de las normas de aseguramiento en el tema contable han sido tratados por diferentes autores como Mantilla el cual destaca los errores de la convergencia en la contabilidad y las dificultades existentes en el marco del aseguramiento, el cual ha carecido de confianza debido a los diferentes casos de fraudes que se han dado a nivel internacional, el cual ha sido marcado por el actuar de las grandes firmas de auditoría. Las normas de aseguramiento además de derogar las leyes y decretos que enmarcan la labor del auditor, tienen un impacto importante en la manera como el revisor fiscal lleva acabo sus labores de control y las disposiciones finales de este al momento de realizar el dictamen, la labor del revisor se ve amenazada por la falta de garantías que pueden ofrecer las Nias las cuales pretenden cambiar la labor de dictaminar por la de opinar, que podrían generar un cambio drástico en la ejecución del trabajo del Revisor Fiscal, bajo la premisa de una expectativa de mejoramiento en la.

(12) calidad de su trabajo, incluyendo los informes y en la confianza de los usuarios de la información. (Restrepo & Muñoz, 2011) De acuerdo con lo anterior, este trabajo pretende resaltar la importancia de analizar los impactos de las Nias en la labor del revisor fiscal como sujeto de control, supervisión y vigilancia por parte del estado, así como las implicaciones que trae la aplicación de las NIAS en la elaboración del dictamen del revisor fiscal. Conforme a lo mencionado para el desarrollo de la temática abordada se construyó un marco conceptual y teórico basado en fuentes de libros, revistas, tesis de grado, así como fuentes de documentos en línea, los documentos utilizados para el trabajo abarcan todo lo relacionado a la revelación de hechos relacionados con la revisoría fiscal, así como los cambios e impactos de las Nias en la labor del profesional contable..

(13) 2. DESCRIPCIÓN DEL PROBLEMA. La Revisoría Fiscal se ha constituido en una de las ramas y herramientas más importantes de las ciencias contables, gracias a su capacidad de confirmar la veracidad de las cifras reveladas en los informes y dar credibilidad a las aseveraciones en ellos consignadas. La aparición de la Auditoria en Colombia se remonta a La Ley 43 de 1990 la cual reglamenta la profesión del contador Público, esta tiene especial importancia en su artículo 7º donde se introducen las Normas de Auditoria Generalmente Aceptadas (normas personales, normas relativas a la ejecución del trabajo, normas relativas a la rendición de informes) (Mineducacion, 2013), las cuales constituyen en la actualidad la base para la realización de esta función por parte de los profesionales contables que se encargan de llevar a cabo el trabajo de la auditoria, pues estas se relacionan con las cualidades profesionales que posee este, con el empleo de su buen juicio en la ejecución de su evaluación y en la forma en la cual se deben elaborar los informes presentados por este y con los cuales se tomaran las decisiones pertinentes por parte de la gerencia o de los interesados en estos. Es de aquí, que se cuente entonces con una base legal, conceptual y teórica de la Revisoría Fiscal, el cual como sistema de control lleva a cabo actividades independientes y objetivas en procura de salvaguardar los recursos, dar cumplimiento a las disposiciones legales y velar la realidad económica y financiera del ente, así como por los intereses del estado y de terceros..

(14) La Revisoría Fiscal se ve a hora en un proceso de cambio, donde se optara por un modelo de adopción conformado en la ley 1314 del 2009 “ley de convergencia a estándares internacionales”, en la cual se decide dejar a un lado toda la evolución que ha tenido la auditoria en nuestro país por la implementación de un modelo anglosajón el cual dictamina el remplazo de las Normas de Auditoria Generalmente Aceptadas (NAGAS), la ley 1314 hace referencia a las NIA (normas internacionales de aseguramiento) como: “un sistema compuesto por principios, conceptos, técnicas, interpretaciones y guías, que regulan las cualidades de la persona, el comportamiento, la ejecución del trabajo, y los informes de un trabajo de aseguramiento de información. Tales normas, se componen de normas éticas, normas de control de calidad de los trabajos, normas de auditoria de información financiera histórica, normas de revisión de información financiera histórica, normas de aseguramiento de información distinta de la anterior” (Congreso de la Republica, 2009). A través de la cual se plantea un nuevo proceder, amplitud y ordenamiento para la manera como se han venido llevando la labor de la revisoría en Colombia lo cual indica renunciar a la creación y diligenciamiento de las normas que han venido marcando un contexto en el marco de la normativa utilizada por el profesional de esta ardua tarea, pero en sí que es lo que se trata de hacer con esta normativa la cual entra al país más como una imposición de las grandes empresas cotizantes en la bolsa y las multinacionales que con el pasar del tiempo se apoderan de una parte del mercado en el país, que como una recomendación de las grandes compañías encargadas de emitir las NIIF/IAS (IASB). (Diaz & Garay, 2016).

(15) En el presente proyecto se tratara de hacer una caracterización de los posibles efectos e impactos que puedan traer las NIAS a la Revisoría Fiscal centrándose en el impacto de estas en la elaboración del dictamen del revisor fiscal, el renunciar a esta para tomar como reemplazo un tipo de auditoria internacional con la cual se trata de dar un contexto universal de los distintos dictámenes o informes que se puedan crear con la ayuda de la contabilidad o de la auditoria en general, realizando una descripción del aseguramiento y del sentido que tiene este en la auditoria, pasando de la elaboración de un dictamen a una opinión sin valides legal, ante las grandes cortes, centrándose en un análisis de los efectos de la NIA 700: formación de la opinión y emisión del informe de auditoría sobre los estados financieros, la cual describe la responsabilidad que tiene el auditor de formarse una opinión sobre los estados financieros. También trata de la estructura y el contenido del informe del revisor emitido como resultado de una auditoría de estados financieros, y el renunciar al dictamen tradicional para tomar como reemplazo un tipo de auditoria internacional con la cual se trata de dar un contexto universal de los distintos dictámenes o informes que se puedan crear con la ayuda de la contabilidad o de la auditoria en general, realizando una descripción del aseguramiento y del sentido que tiene este en la auditoria, pasando de la elaboración de un dictamen a una opinión sin valides legal, ante las grandes cortes..

(16) 2.1.. Pregunta Problema. Teniendo en cuenta lo mencionado se puede generar el siguiente interrogante el cual será respondido a través del presente proyecto: ¿Cuál es el impacto de la aplicación de las Nias en la preparación del dictamen del revisor fiscal?.

(17) 3. JUSTIFICACIÓN. A través de los cambios normativos que se han venido dando al transcurrir de la historia la Revisoría fiscal ha venido sufriendo alteraciones los cuales afectan su labor como institución generadora de confianza pública, desde su nacimiento se ha visto expuesta a cambios los cuales han incrementado o disminuido su alcance y enfoque, los cuales se encuentran descritos en el código de comercio artículo 207, y la ley 73 de 1935 la cual asigna una función privativa a los contadores públicos. Como estudiante es interesante conocer. como es la metodología en la. implementación de normas internacionales frente a la revisoría fiscal en Colombia, en las diferentes investigaciones realizadas nos damos cuenta que en muchas oportunidades el comercio y especialmente las entidades estatales, en sus procesos de licitación, hacen requerimientos específicos en los cuales deben intervenir los Revisores Fiscales como lo es en los casos de certificar indicadores financieros o información financiera prospectiva, que desde el punto de vista de las funciones del Revisor Fiscal están fuera de su ámbito, sin embargo, son de obligatorio cumplimiento, so pena de que la Compañía quede fuera de los concursos licitatorios. Es por esta y otras circunstancias que se debe utilizar adecuadamente las técnicas utilizadas para emitir los informes necesarios, identificando el tipo de procedimiento aplicado. Los efectos o cambios que tendrá la Revisoría a partir de la convergencia con el aseguramiento de la información financiera, es decir, el impacto en las actividades que lleva a cabo esta, estará marcado en términos de alcance y forma de realización. Además implicará capacitación constante y compromiso por parte de los profesionales,.

(18) con el fin de dar cumplimiento a las normas y asegurar la veracidad de la información, disminuyendo así los diferentes tipos de riesgos que puedan crearse al momento del proceso de auditoria (inherente, de control y de detección). Tales normas se componen de normas éticas, normas de control de calidad de los trabajos, normas de auditoría de información financiera histórica, normas de revisión de información financiera histórica y normas de aseguramiento de información distinta de la anterior”; y podrían generar un cambio drástico en la ejecución del trabajo del Revisor Fiscal, bajo la premisa de una expectativa de mejoramiento en la calidad de su trabajo, incluyendo los informes y en la confianza de los usuarios de la información. Es por esta razón que la presente investigación busca conocer cuáles son los cambios y retos que debe enfrentar la Revisoría Fiscal en cuanto al dictamen ejercido por esta con el fin de contribuir con la labor de los profesionales, comunidad académica y todos aquellos interesados en la implementación de dichas normas de aseguramiento. El presente trabajo también servirá como base para el desarrollo de futuros trabajos de investigación, donde este podrá ser tomado como base de estudiantes y docentes, a través de este se podrá establecer criterios de investigación que ayuden al desarrollo curricular del programa de contaduría pública, sirviendo como base para futuras publicaciones científicas..

(19) 4. OBJETIVOS. 4.1.. General.. Describir la aplicación de las Nias para la preparación del dictamen del revisor fiscal 4.2.. Específicos. Caracterizar el ejercicio de la revisoría fiscal y su desempeño en la elaboración del Dictamen del Revisor Fiscal Identificar los principales efectos de la aplicación de la NIA en el dictamen del Revisor Fiscal Describir las exigencias para la preparación del informe de las NIAS Realizar un comparativo entre el dictamen del revisor fiscal actual y con la aplicación de las NIAS.

(20) 5. ANTECEDENTES. Como parte del Marco Teórico, los antecedentes de la investigación se refieren a la revisión de trabajos previos sobre el tema en estudio, realizados en instituciones de educación superior. Constituyen fuentes primarias, ya que aportan los datos del estudio, sean de naturaleza numérica o verbal: muestra, población, categorías emergentes, resultados y validaciones, entre otros. Los antecedentes pueden ser: trabajos de grado, postgrado, trabajos de ascenso, resultados de investigaciones institucionales,. ponencias,. conferencias,. congresos,. revistas. especializadas. (Contreras, 2011) Para el presente artículo se tomaron como fuente de revisión bibliográfica diferentes investigaciones las cuales trataban desde diferentes puntos de vistas los impactos de las normas internacionales de aseguramiento en la revisoría fiscal en Colombia, uno de los autores más representativos se encuentra mantilla, este desde un punto de vista critico advierte desde diferentes perspectivas las consecuencias de insertar un modelo de auditoria internacional que ha mostrado falencias alrededor del mundo dando como ejemplo casos como los de Enron, Word Com, entre otros. (Mantilla, 2017) En su documento NORMATIVA COLOMBIANA NIIF-NIA: Ineficaz y de dudosa obligatoriedad legal, establece los resultados de una aplicación presurosa de las normas internacionales en Colombia, Este en un análisis, incompleto, muestra que la actual normativa colombiana NIIF-NIA es ineficaz y de dudosa obligatoriedad legal..

(21) Deja claro que, por la ausencia de derogatorias oportunas, la implementación de las NIIF-NIA no es ni homogénea ni consistente, habida cuenta que existen otras normas de carácter legal que tienen prelación. Señala que ello genera inestabilidad jurídica y costosos arbitramentos regulatorios. Muestra que lo más preocupante de todo es que hay muchos, demasiados, que están interesados en que las cosas sean así porque se favorecen sus intereses particulares. El cual está desarrollado en seis apartes: (1) ¿Qué se entiende por normativa colombiana NIIF-NIA?; (2) ¿Por qué ineficaz?; (3) ¿Por qué de dudosa obligatoriedad legal?; (4) ¿Por qué no demandan la legalidad de esta normativa?; (5) ¿Qué dicen IASB y la IFRSF acerca de estas cosas?; y (6) A manera de resumen. Por otra parte (Cruz Rodríguez , sfc) a través de su documento EL REVISOR FISCAL FRENTE AL TRABAJO DE ASEGURAMIENTO DE LA INFORMACIÓN establece como llegar a conclusiones básicas sobre los cambios en el marco del proceso de convergencia a estándares internacionales de contabilidad y de información financiera, así como los del aseguramiento de la información, el conllevan implícita la necesidad de repensar y de reformar aspectos del ejercicio profesional de la revisoría fiscal con respecto de cómo lo conocemos actualmente. Otro de los documentos fuentes para la realización del artículo se encuentra a manos de (Mantilla , 2014) En su trabajo ASEGURAMIENTO DE INFORMACIÓN FINANCIERA. FUNDAMENTACIÓN. TEÓRICA,. explica. las. implicaciones. de. implementar los estándares o las regulaciones sin conocer a fondo los conceptos que subyacen a los mismos. Se termina trabajando para los intereses de otros a cambio de.

(22) unas pocas monedas, o como vendedor de reportes previamente negociados, o como un simple firmón de todo lo que le pidan rubricar. Este trabajo comprende dos partes: La primera, denominada ‘Razonable,’ intenta hacer una síntesis de los conceptos financieros y jurídicos principales que constituyen el fundamento del aseguramiento. Permite entender las jerarquías de lo razonable y por qué es clave diferenciar entre seguridad razonable y certeza razonable, un asunto de alto impacto a la hora de entender qué puede ofrecer el profesional contable (seguridad razonable) y qué está en la esfera de la competencia de las cortes y tribunales de justicia (la certeza razonable), lo cual da origen a dos tipos diferentes de evidencia. Se desarrolla alrededor de tres objetivos: (1) Entender por qué lo razonable se expresa mediante una jerarquía; (2) Explicar de manera clara qué es la seguridad razonable y por qué es una característica de los servicios profesionales, y (3) Diferenciar entre seguridad razonable y certeza jurídica analizando sus consecuencias para la evidencia. La segunda, denominada ‘Aseguramiento,’ ofrece una síntesis acerca de los fundamentos del aseguramiento señalando de manera clara en qué consiste y cuáles son sus limitaciones. Con base en ello se explican los diferentes contratos profesionales y de manera particular los contratos asociados con los servicios de aseguramiento. Se desarrolla alrededor de cuatro objetivos: (1) Diferenciar entre aseguramiento, seguros y garantías; (2) Analizar por qué la relación entre el profesional y sus clientes se da a través de contratos o compromisos de carácter personal; (3) Conocer cuál es el rango de los servicios profesionales para los cuales se reconoce los.

(23) contadores tienen idoneidad, y (4) Explicar de manera clara en qué consisten y cuáles son los principales contratos de aseguramiento. (Chavez, 2015) ANÁLISIS DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE AUDITORIA FRENTE A LA REVISORÍA FISCAL., el autor considera que se debe contar y desarrollar los requerimientos y cualidades que le permitan obtener auditorias eficaces que brinden una opinión veraz que permita tomar decisiones a la dirección del ente auditado, dando cumplimiento a las características de la revisoría fiscal en Colombia. (Zamora, Sfch) EL JUICIO PROFESIONAL DEL CONTADOR PÚBLICO, Y DEL REVISOR FISCAL FRENTE A UNA MISMA REALIDAD, afirma que en la emisión del juicio profesional se deben evaluar todos los elementos subjetivos del emisor, así como todos los elementos objetivos del evaluado, permitiendo con ello el abordar el hecho objeto de juicio de manera integral y muy responsable. Se debe entender que la realidad no es única y que depende de donde se evalué o se analice, se podrán llegar a distintas posibilidades de realidad que se convertirán en verdades para el sujeto que la aprecia. Por otra parte también se tuvo en cuenta el documento desarrollado por (INCP, 2014) donde se realizó una contextualización sobre el Marco Internacional de los servicios de Aseguramiento de IFAC con el fin de entender la estructura de la propuesta y la normatividad emitida por esta entidad, en este aspecto se evidenció que la implementación abarca las normas que aplican para auditorías y revisiones de información financiera histórica, los trabajos de aseguramiento diferentes de auditoría o revisión de información financiera histórica, las normas de control de calidad, el.

(24) Código de Ética para profesionales de la Contabilidad, el Glosario de Términos, la Tabla de Equivalencias y la tabla consolidada Otro de los documentos fuente para el desarrollo del trabajo fue el realizado por (Mantilla, 2015) PROSPECTIVA DE LA REVISORÍA FISCAL EN COLOMBIA EN EL CONTEXTO DEL DECRETO 0302 DE 2015 en el cual realiza un analisis de los efectos de del decreto a la Revisoria fiscal desde un contexto general, describiendo articulo por articulos los diferentes impactos, que se dan por la aplicación inocerrente de las NIA.

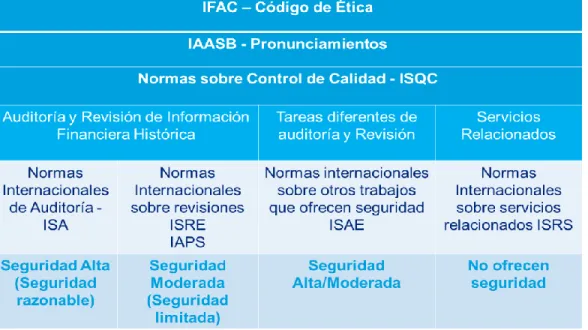

(25) 6. MARCO CONCEPTUAL. Para el diseño del marco conceptual se tendrá en cuenta lo dicho por (Robles, 2008) “El marco teórico o conceptual es la etapa en que reunimos información documental para confeccionar el diseño metodológico de la investigación es decir, el momento en que establecemos cómo y qué información recogeremos, de qué manera la analizaremos y aproximadamente cuánto tiempo demoraremos. Simultáneamente, la información recogida para el Marco Teórico nos proporcionará un conocimiento profundo de la teoría que le da significado a la investigación. Es a partir de las teorías existentes sobre el objeto de estudio, como pueden generarse nuevos conocimientos” En tal sentido el marco conceptual es el corazón de la investigación donde se dará paso a su desarrollo, para la presenten investigación este estará conformado por teorías que hablen sobre las implicaciones que tienen las NIAS en el desarrollo del informe de revisoría fiscal conocido como dictamen, se tratara a través de este describir cuales son los principales impactos de estas en la elaboración del dictamen, como los diferentes cambios afectan la elaboración del este y como pasa de ser un dictamen con criterio riguroso y certero a una simple opinión.. 6.1.. Las Normas Internacionales de Auditoria (NIAS). Las Normas Internacionales de Auditoría y Aseguramiento de la Información emitidas por el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB por sus siglas en inglés que significan International Auditing and Assurance.

(26) Standards Board), son un conjunto de directrices a través de las cuales se busca establecer una uniformidad en las prácticas de auditoría y en los servicios relacionados con la misma. (Actualicese, 2014) Las NIA en gran parte del mundo se deben aplicar y seguir de manera obligatoria, en las auditorias que hacen las empresas de manera periódica, dado que estas normas permiten evidenciar de manera exacta la situación de 9 la empresa y el desempeño contable que esta posee en el momento de la evaluación, un claro ejemplo es la auditoria de los estados financieros entre muchos otros. (Castro, 2015) Dichas normas se dividen en. (CTCP, 2015):. 1. Principios y responsabilidades generales. NIA 200 Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las normas internacionales de auditoría NIA 210 Acuerdo de los términos del encargo de auditoría NIA 220 Control de calidad de la auditoría de estados financieros NIA 230 Documentación de auditoría NIA 240 Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude NIA 250 Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros NIA 260 Comunicación con los responsables del gobierno de la entidad.

(27) NIA 265 Comunicación de las deficiencias en el control interno a los responsables del gobierno y a la gerencia de la entidad 2. Evaluación del riesgo y respuesta a los riesgos evaluados: NIA 300 Planificación de la auditoría de estados financieros NIA 315 Identificación y evaluación de los riesgos de error material mediante el conocimiento de la entidad y de su entorno NIA 320 Importancia relativa o materialidad en la planificación y ejecución de la auditoría NIA 330 Respuestas del auditor a los riesgos evaluados NIA 402 Consideraciones de auditoría relativas a una entidad que utiliza una organización de servicios NIA 450 Evaluación de los errores identificados durante la realización de la auditoría 3. Evidencia de auditoría: NIA 500 Evidencia de auditoría NIA 501 Evidencia de auditoría – Consideraciones específicas para determinadas áreas NIA 505 Confirmaciones externas NIA 510 Encargos iniciales de auditoría – Saldos de apertura NIA 520 Procedimientos analíticos NIA 530 Muestreo de auditoría.

(28) NIA 540 Auditoría de estimaciones contables, incluidas las de valor razonable, y de la información relacionada a revelar NIA 550 Partes relacionadas NIA 560 Hechos posteriores al cierre NIA 570 Empresa en funcionamiento NIA 580 Manifestaciones escritas 4. Auditoria de grupos y uso del trabajo de otros: NIA 600 Consideraciones especiales – Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de los componentes) NIA 610 Utilización del trabajo de los auditores internos NIA 620 Utilización del trabajo de un experto del auditor 5. Conclusiones de auditoría y presentación de informes: NIA 700 Formación de la opinión y emisión del informe de auditoría sobre los estados financieros NIA 705 Opinión modificada en el informe emitido por un auditor independiente NIA 706 Párrafos de énfasis y párrafos sobre otras cuestiones en el informe emitido por un auditor independiente NIA 710 Información comparativa – Cifras correspondientes a periodos anteriores y estados financieros comparativos NIA 720 Responsabilidad del auditor con respecto a otra información incluida en los documentos que contienen los estados financieros auditados. 6. Áreas especializadas:.

(29) NIA 800 Consideraciones especiales – Auditorías de estados financieros preparados de conformidad con un marco de información con fines específicos NIA 805 Consideraciones especiales – Auditorías de un Solo Estado Financiero o de un Elemento, Cuenta o Partida específicos de un Estado Financiero NIA 810 Encargos Para Informar sobre Estados Financieros Resumidos. 6.2.. Las Normas de Auditoria Generalmente Aceptadas (NAGAS). Son los principios fundamentales de auditoria a los que deben enmarcarse su desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor. (EAFIT, Sfch). Las cuales se clasifican en: 1. Normas personales, divididas en; Entrenamiento Técnico y Capacidad Profesional. Cuidado y diligencia profesional Independencia mental 2. Normas de ejecución del trabajo, divididas en; Planeación y supervisión Estudio y evaluación del Control Interno.

(30) Obtención de la Evidencia suficiente y competente 3. Normas de preparación del informe, divididas en; Aplicación de los Principios de Contabilidad Generalmente Aceptados. Consistencia Revelación Suficiente Opinión del Auditor Cuadro 1: Normas Internacionales de Aseguramiento. Fuente: (Palomino, 2014) citado por (Moncayo, 2016). La anterior clasificación responde a cómo se entiende el aseguramiento, donde la auditoría da seguridad razonable de nivel alto y donde las revisiones dan seguridad razonable de nivel medio, o más precisamente compromisos de seguridad razonable y compromisos de seguridad limitada. Asimismo, es importante mencionar que no hay aseguramiento de nivel bajo. (Moncayo, 2016).

(31) 6.3.. Auditoria. La auditoría ha sido, en el mundo, una práctica cada vez más extendida y de importancia creciente en los más diversos aspectos de la vida social, de negocios y gubernamental. Entre sus diversas expresiones, la más conocida es la auditoría independiente de estados financieros. Se resalta el valor que ésta tiene para la economía de mercados y para el funcionamiento óptimo de la nueva arquitectura financiera internacional y de los mercados de capital (financieros y de valores). (Arias & Motta, 2005) La auditoría desde un concepto propio se puede definir como el estudio, revisión y seguimiento de las actividades, labores, y procesos que se realizan en una empresa, u organización, en resumen es un examen que sirve como base para dar una expresión razonables de una situación o contexto, en términos contables la (AICPA, 1983) citado por (Cuellar, Sfch) la define como; “un examen que pretende servir de base para expresar una opinión sobre la razonabilidad, consistencia y apego a los principios de contabilidad generalmente aceptados, de estado financieros preparados por una empresa o por otra entidad para su presentación al público o a otras partes interesadas”. Por otra parte aproximándose a un concepto moderno de la auditoria muchos autores la ven como un proceso sistemático y critico donde se pueda demostrar la veracidad y autenticidad de diferentes tipos de documentos, como lo menciona (Holmes, 1984) el cual la define como; “el examen crítico y sistemático de la actuación.

(32) y los documentos financieros y jurídicos en que se refleja, con la finalidad de averiguar la exactitud, integridad y autenticidad de los mismos.” La auditoría también se puede ver desde un contexto mucho más amplio como lo menciona la “American Accounting Association” “La Auditoría es un proceso sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas con informes sobre actividades económicas y otros acontecimientos relacionados. El fin del proceso consiste en determinar el grado de correspondencia del contenido informativo con las evidencias que le dieron origen, así como determinar si dichos informes se han elaborado observando principios establecidos para el caso.” (Florian, 2016). 6.4.. Revisoría fiscal y las NIAS. La Revisoría Fiscal es creada en Colombia como una figura de control y fiscalización con el objeto de que profesionales íntegros, idóneos, responsables y honestos representen a los inversionistas, a la comunidad y al gobierno frente a los representantes legales durante el pleno desarrollo del ejercicio de sus funciones, informándoles si la entidad está sujeta a todas las normas legales exigidas por la ley, si los administradores están llevando a cabo sus funciones conforme a lo establecido por ésta y si los Informes financieros y la información contenida en ellos se expresa y evidencia de manera clara, oportuna y comprensible, permitiéndoles ver la situación real del Ente. (Perez, Rodriguez, & Bermudez, 2010) Por otro lado (URIBE MEDINA, 2013) menciona que esta fue creada para que unos profesionales idóneos, de aquilatada honradez, integridad y responsabilidad,.

(33) investidos de la representación permanente de los inversionistas, la comunidad y el gobierno, les informaran regularmente cómo había sido manejada la entidad, cómo han funcionado los controles, si los administradores cumplen con sus deberes legales y estatutarios, y si los estados financieros reflejan fielmente la situación financiera de la entidad y sus resultados. En tal sentido la labor del Revisor fiscal está basada en una auditoria de estados financieros, donde este tiene que velar por los procedimientos que se realizaron para su elaboración, realizar un análisis sobre los procesos utilizados en la empresa y el control interno, comprobando que todos fueron desarrollados según lo establecidos por las normas establecidas en el país. Pero dadas las condiciones que anteceden la labor de este, y entrando en materia es de suponer que la Figura del Revisor Fiscal en Colombia siempre ha sido vista como el Órgano de Fiscalización en las empresas, que salvaguarda la información y con su firma da fe pública de la razonabilidad de la información contenida en los Estados Financieros de las mismas; sin embargo, a lo largo de la historia dicha labor ante las empresas ha decaído puesto que los profesionales de la contaduría pública tenían a consideración de algunos malas prácticas de sus funciones, convirtiéndose así más que en los ojos del Estado como en la persona que firma los impuestos y dictamina los estados financieros. (Villalba, 2016) De tal forma con la entrada en vigor de las NIAS, resulta pertinente en la medida en que obliga no sólo a los Revisores Fiscales sino a los demás profesionales de la Contaduría Pública, a desarrollar el ejercicio de su labor de una forma dinámica, en la medida en que la normatividad internacional es más flexible en cuanto a las prácticas.

(34) contables puesto que permite que cada empresa establezca sus propias políticas contables de acuerdo con su actividad y prevaleciendo la esencia sobre la forma, mientras que bajo la normatividad local (Dr 2649 y 2650) todo era demasiado estático y bajo éste esquema prima lo fiscal. (Ibídem) En el cuadro siguiente se refleja un comparativo entre la aplicación del trabajo del Revisor fiscal en base a las NIAS y a las NAGAS, representando los cambios mas importantes;.

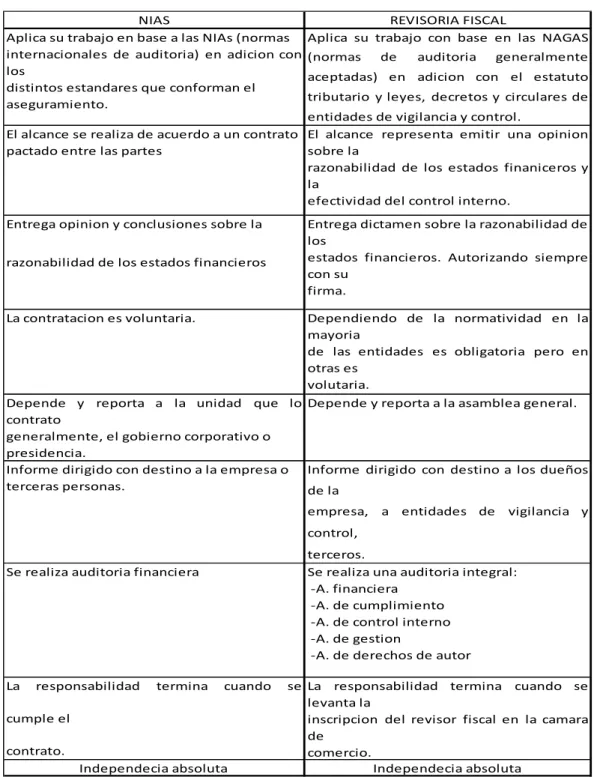

(35) Cuadro 2: NIAS vs Revisoría Fiscal NIAS Aplica su trabajo en base a las NIAs (normas internacionales de auditoria) en adicion con los distintos estandares que conforman el aseguramiento.. REVISORIA FISCAL Aplica su trabajo con base en las NAGAS. Entrega opinion y conclusiones sobre la. Entrega dictamen sobre la razonabilidad de los estados financieros. Autorizando siempre con su firma.. (normas. de. auditoria. generalmente. aceptadas) en adicion con el estatuto tributario y leyes, decretos y circulares de. entidades de vigilancia y control. El alcance se realiza de acuerdo a un contrato El alcance representa emitir una opinion pactado entre las partes sobre la razonabilidad de los estados finaniceros y la efectividad del control interno.. razonabilidad de los estados financieros. La contratacion es voluntaria.. Dependiendo de la normatividad en la mayoria de las entidades es obligatoria pero en otras es volutaria. Depende y reporta a la unidad que lo Depende y reporta a la asamblea general. contrato generalmente, el gobierno corporativo o presidencia. Informe dirigido con destino a la empresa o Informe dirigido con destino a los dueños terceras personas. de la empresa,. a entidades de. vigilancia y. control, terceros. Se realiza una auditoria integral: -A. financiera -A. de cumplimiento -A. de control interno -A. de gestion -A. de derechos de autor. Se realiza auditoria financiera. La. responsabilidad. termina. cuando. cumple el contrato. Independecia absoluta. se La responsabilidad termina cuando se levanta la inscripcion del revisor fiscal en la camara de comercio. Independecia absoluta. Fuente: (Mantilla, 2017) Por otro lado el revisor fiscal mantiene una responsabilidad con la aplicación de las NIAS en las empresas, esto debido a que el revisor fiscal o su equivalente tienen la.

(36) responsabilidad de hacer seguimiento al proceso de convergencia a Estándares Internacionales de la respectiva empresa, incluyendo lo relacionado con la preparación del estado de situación financiera de apertura –ESFA–. (Actualicese, 2016) Para el cumplimiento de esta obligación es preciso que la administración mantenga a disposición del auditor interno, el revisor fiscal y los órganos de supervisión o control, los soportes necesarios para acreditar la correcta implementación del proceso de convergencia y el cumplimiento de lo señalado en los marcos técnicos normativos de información financiera. (Ibídem) “En concordancia con lo establecido en el numeral 3 del artículo 207 del Código de Comercio, se requiere que el revisor fiscal evalúe que el proceso de convergencia cumpla con los requisitos previstos en el Decreto 2420 y el 2496 del 2015” (Senado de la Republica, 2016). 6.5.. La importancia de la revisoría fiscal y los cambios según las NIAS. La Revisoría Fiscal ha estado presente a lo largo de la historia, y tanto su relación con el contexto, su función como institución de fiscalización y control y su desarrollo social en pro de la preservación y buen funcionamiento de las organizaciones, han determinado un aporte temático importante para la profesión, la disciplina contable y las comunidades en general. (Gomez Y. , Sfch) La importancia de la revisoría fiscal en Colombia se centra en una labor eficaz, independiente y objetiva, la cual es incentivo para la inversión, el ahorro, el crédito y en general facilita el dinamismo y el desarrollo económico. Como órgano de fiscalización,.

(37) la revisoría está estructurada con el ánimo de dar seguridad a los propietarios de las entidades sobre el sometimiento de la administración a las normas legales y estatutarias, así como acerca de la seguridad y conservación de los activos sociales, amén de la conducta que ha de observar en procura de la fidelidad de los estados financieros. (Rengifo, 2014) De tal manera (Franco, 2000) establece que “La Revisoría Fiscal constituye actividad fundamental de la profesión Contable, considerada como el ejercicio más privilegiado; algunos la reivindican como una magistratura profesional, cargo de la más alta dignidad” centra esta como una de las grandes labores importantes del contador, por lo cual se encarga de la conexión directa con el estado y las empresas, actuando como ente vigilante por parte de los entes de control públicos, de acá radica una de las principales de la revisoría fiscal que al entrar las normas de aseguramiento la función de ente fiscalizador desaparecerá, dejando paso a una intervención externa (auditoria externa) la cual solo se encargara por velar por los intereses privados, y no por lo públicos. Los diferentes problemas de índole económico, social, académicos y tecnológicos que sean presentado en Colombia han sido de gran problema para la implementación de los estándares internacionales de auditoria, lo cual ha influenciado también en la aplicación técnica, incompleta e incoherente de las NAGAS, en el área de la Revisoría Fiscal, cabe resaltar que el desarrollo efectuado en ésta ha sido construido a través de prueba y error y en algunos de manera empírica sin considerar todos los aspectos que rodean e implican el ejercicio profesional de la función del Revisor Fiscal. (Diaz J. , 2016).

(38) Las NAGAS permiten a través de la construcción de una metodología eficiente y eficaz dar un valor agregado a las Compañía y por ende a estructurar, evaluar y detectar de manera preventiva los factores de riesgo generados en las Compañías, que podrían generar un daño en el desarrollo de sus operaciones. El sentido de aplicación del modelo metodológico estructurado por las NAGAS, permite elevar y dignificar la concepción del Revisor Fiscal en la generación de valor agregado para esta, debido a que en la actualidad el sector productivo no da visto bueno a la imposición de una figura que no genera valor y la cual se da como un gasto y no una inversión que en consecuencia es lo que busca la empresa a corto plazo. (Zanabria, Sfch) Por estas circunstancias sería apropiado aplicar las Normas que rigen la Auditoria Externa a nivel internacional (Nias) sin desconocer que no es equiparable a la figura del Revisor Fiscal, específicamente por el alcance y la responsabilidad que tiene esta última. Por otra parte (Lopez, 2016) menciona que la perdida de la característica de control y ente vigilante establecida por la revisoría fiscal por parte del estado se debe a las falencias, a la escasa normatividad existente con respecto al aseguramiento y en algunos casos al desconocimiento de las NIAS, esto debido a que los entes reguladores no poseen instrumentos suficientes que ayuden a la evaluación y exigencia de un modelo que permita verificar en su verdadera dimensión la función ejercida por el Revisor Fiscal en cuanto a su cumplimiento como ente supervisor, de control, en lo que concierne a: Documentación, cálculo de materialidad y determinación de muestras, planeación e informes debido a que quienes han aplicado y analizado las Normas.

(39) Internacionales de Auditoria le han dado el estudio, interpretación y por supuesto la adopción a la metodología más adecuada que se ciña a la filosofía de la firma de auditoria adoptante, dejando de un lado la percepción fiscal y estatal que caracteriza al contador como revisor fiscal y abriendo las puertas a conceptos determinados al nivel de la auditoria externa. (Cruz, Perez, & Moreno, 2013) La incorporación de los ISA implicará cambiar el sistema actual de carácter general (legalmente se aplican las mismas condiciones a todos los contadores públicos independientemente de la actividad que realicen) por uno de carácter específico (las condiciones son específicas según la actividad profesional, ya sea de carácter privado/de negocios o de carácter público). Ciertamente el ejercicio de la auditoría de estados financieros tendrá requerimientos más rigurosos, pero ello es conveniente para garantizar estados financieros que realmente reflejen la situación financiera, el desempeño financiero y los flujos de efectivo. (LOPEZ & GABRIEL, 2013). 6.6.. Dictamen. De acuerdo a las Declaraciones Profesionales del Consejo Técnico de la Contaduría Pública, el dictamen del Revisor Fiscal es básicamente el mismo dictamen del Contador Público Independiente establecido por el SAS-58, adicionado con informes que le exige el Código de Comercio, los cuales pueden ser incluidos en el cuerpo del relativo a los estados financieros o en informes suplementarios. (Unicauca, 2003).

(40) El término dictamen suele diferenciarse del de informe, pues aunque en ambos el Revisor Fiscal da fe pública, el primero implica diagnóstico profesional y el segundo puede ser considerado como suministro de información, no necesariamente producto de un proceso de examen crítico y riguroso. Sobre este particular existe controversia, pues hay quienes los consideran con igual significado y otros por el contrario muy distintos en su semántica. (Ibídem) El informe o dictamen de Revisor Fiscal contiene un conjunto de elementos que implican unas dimensiones relativas al individuo que elabora el escrito, a su actividad y evidencias logradas en la ejecución de su trabajo, al entorno empresarial del que se extrae el correspondiente dictamen y del escrito mismo que establece unas nuevas lecturas, relaciones y tareas para el ente económico dictaminado y los sujetos de control con que interactúa dicho ente. (Martinez E. , sfch) El principal propósito de dicho dictamen es el de expresar una opinión sobre la razonabilidad de las cifras por activos, pasivos, patrimonio, ingresos, gastos, flujos de efectivo y demás partidas que se publican en los estados financieros, con lo cual se trasmite la idea de que tales cifras están libres de contener errores que sean muy relevantes o materiales para la toma de decisiones que deben hacer los distintos usuarios de la información (ver art.16 del dec.2649 de 1993) (Actualicese, 2006). 6.7.. Del dictamen del Revisor fiscal a una opinión. Con las diferentes crisis financieras que se han presentado en el mundo ha surgido el interrogante de la confiabilidad en los procesos de auditoria y revisoría que.

(41) cumplen las firmas de auditoría internacionales en su labor de control y supervisión de los riesgos y fraudes que acogen las finanzas de grandes empresas del mundo, donde ya varias como Enron, Parmalat, han sido llevada a la quiebra y total liquidación de estas, en el caso colombiano podemos contar con casos recientes como los de inter bolsa, referenciada por una falta de control y vigilancia por lo entes encargados, en tal sentido los encargados de la vigilancia de estos, se han visto involucrados directamente a causa de los juicios que han realizado a favor de la información que estos solían presentar a los usuarios de la misma, donde daban una opinión positiva sobre los balances y sus finanzas. (Rodriguez, Notari, & Nuevo, 2010) En tal sentido ninguna de estas firmas han sufrido un golpe directo en su labor de auditores o fiscalizadores de la información, precisamente porque estos al dar una opinión están dando un punto de vista que no carece de sustento legal y no cumple según los estándares y leyes internacionales con una responsabilidad legal que lo hagan responsables por el buen juicio que les dan a los informes presentados, los cuales pueden presentar errores que atentan contra el patrimonio social y la información utilizada por terceros. El Revisor Fiscal debe emitir una opinión sobre la razonabilidad de los estados financieros, para lo cual debe ceñirse a lo estipulado en el Código de Ética Profesional y cumplir con las Normas de Auditoria Generalmente Aceptadas, porque ellas además de garantizar su trabajo, contemplan la forma en que este lleva a cabo sus actividades de inspección, control y vigilancia. (Barreto & Marchena, 2016) Partiendo de lo comentado la labor del revisor fiscal la cual es servir como agente directo del estado, como un puente entre este y las empresas las cuales supervisa,.

(42) tiene un valor agregado al momento de dar un juicio sobre los informes presentados por las empresas, estos al dar un dictamen el cual es un juicio de carácter legal desde el ámbito judicial o legislativo, plasma los resultados de una investigación, los mismos tienen validez legal y pueden servir a la empresa para presentar como prueba en un juicio o cualquier otra acción de tipo legislativa. (Garcia & Menassa, 2014) Los Revisores fiscales al ser los encargados de realizar un juicio sobre la información financiera generada en las empresas, en tal sentido, de manera reiterativa, para no dejar lugar a dudas, el artículo 70 de la ley 43 de 1990, resume las cualidades que debe caracterizar al Revisor Fiscal (y al contador público en particular) en aras de garantizar la confianza pública. El concepto de verdad se asume en este artículo como la realidad (financiera) que permite evitar perjuicios patrimoniales a un ente, al Estado o particulares. (Giraldo, 2009) En la emisión de dictámenes, el Revisor Fiscal expresa, fortalece o destruye la confianza pública de las actuaciones del ente económico, de los administradores y del profesional mismo que emite dicho dictamen. Alrededor de esta consideración, existen penalidades claramente señaladas en la ley para tratar de garantizar el principio de la confianza pública, y que deben ser conocidas, no para coaccionar la actuación del Revisor Fiscal; por el contrario se pretende significar el alto sentido de la responsabilidad social que debe fundamentar la construcción de los dictámenes y sus implicaciones para la sociedad, para el estado, para la entidad dictaminada, para terceros y, especialmente, para la profesión del contador, cuando actúa como Revisor Fiscal. (Martinez E. , sfch).

(43) Al hacer un traslado de las funciones del revisor fiscal debido a la eliminación de leyes y decretos fundamentales que articulan la labor de este como sujeto responsable de la construcción de la confianza pública por parte de las empresas, se pierde el sentido de tal labor, al integrar las normas de aseguramiento las cuales basan el juicio profesional en opiniones, que como se había mencionado anteriormente carecen de todo el valor legal, que pueda permitir crear o mantener la confianza pública, generando discordia entre estado y empresas, sometiendo a los beneficiarios de la información a tomar decisiones incorrectas que pueden atentar contra el patrimonio social. (Barragan, Sfch) Con la entrada de las NIAS se pierde todo sentido de control basado en la fe pública que caracteriza al revisor fiscal en su labora de fiscalizador de la información, las NIAS quitan una de las partes y características más importantes para la labor del contador la cual se basa en la ética e integridad del profesional contable, la promulgación de un nuevo código de ética para la profesión carecerá de todo fundamento si con la entrada de este se corre el riesgo de perder toda la confianza pública, y responsabilidad civil como legal de la labor del revisor fiscal. (Moya, 2007) Si se quiere mantener un orden y control total sobre el actuar de las empresas en Colombia y supervisar que estas sigan generando un beneficio para el estado se hace necesario no cambiar la imagen del revisor fiscal como se es conocido, sino mejorar y dar más cualidades y garantías a su labor. Sin intentar cambiar la labor de dictaminador que comprende un conjunto de elementos que implican unas dimensiones relativas al individuo que elabora el escrito que lo orienta hacia una construcción discursiva sobre la verdad, la cual está cargada de una serie de responsabilidades.

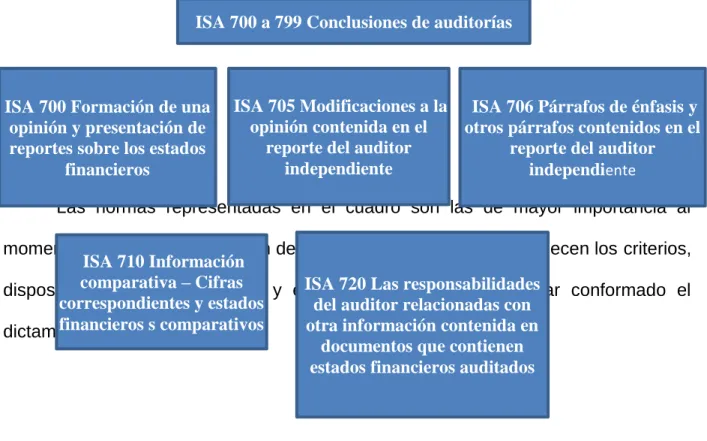

(44) desde la penal hasta la social, permitiendo así una serie de implicaciones legales. (Gomez H. , Sfc) Las NIA contienen principios y procedimientos básicos y esenciales para el auditor. Estas deberán ser interpretadas en el momento de la aplicación de la auditoría; la implementación de las NIA hace imprescindible que los estados financieros preparados conforme a las Normas Internacionales de Información Financiera o las Normas Internacionales de Contabilidad del Sector Público –NICSP– sean auditados siguiendo las Normas Internacionales de Auditoría. (Isajar, 2016) En lo que corresponde al desarrollo de un dictamen por parte del revisor fiscal teniendo en cuenta las disposiciones dispuestas en las NIAS este tendrá que regirse por las normas emitidas en el grupo 7 (700 – 799 conclusiones de auditoria). (Llamas, 2013) En tal sentido Dada la importancia que implica la emisión de un dictamen independiente, la comisión considera conveniente que para la profesión contable se utilice en Colombia el contenido técnico de las normas de auditoría en el ámbito internacional, y sugiere sea tenido en cuenta para el ejercicio profesional de quienes tienen esa responsabilidad. En el proceso de informe el auditor utilizará, entre otras, las normas para soportar la emisión del informe final como son las NIA 700, 705, 706 y 710. La bondad de estos estándares radica en las directrices que se brindan a través de modelos y formatos para la emisión de una opinión. (Moya, 2015).

(45) La emisión del dictamen obliga al auditor a evaluar si los estados financieros han sido preparados de conformidad con el marco normativo contable requerido; se debe incluir la evaluación de temas relacionados con el riesgo de fraude y el diseño e implementación de un adecuado sistema de control interno. Las siguientes directrices, contenidas en la NIA 705, establecen los conceptos que el auditor debe evaluar para efectuar la clasificación y calificación del tipo de opinión. (Ibídem) Cuadro 3: Normas que intervienen en la elaboración del dictamen ISA 700 a 799 Conclusiones de auditorías. ISA 700 Formación de una opinión y presentación de reportes sobre los estados Fuente:financieros (Sosa, 2015). ISA 705 Modificaciones a la ISA 706 Párrafos de énfasis y opinión contenida en el otros párrafos contenidos en el reporte del auditor reporte del auditor independiente independiente. Las normas representadas en el cuadro son las de mayor importancia al momento de realizar un dictamen de auditoria, dichas normas establecen los criterios, ISA 710 Información comparativa – Cifras ISA 720 Las disposiciones, procesos, forma y estructura deresponsabilidades cómo debe estar conformado el correspondientes y estados del auditor relacionadas con financieros s comparativos otra información contenida en dictamen del revisor fiscal. documentos que contienen estados financieros auditados.

(46) 7. METODOLOGIA DE LA INVESTIGACIÓN. 7.1.. Tipo de investigación. La metodología utilizada para el desarrollo de la investigación es un análisis sistemático de la investigación, basándose en una revisión literaria o documental, para la elaboración del trabajo se tomó como guía lo mencionado por (Franklin, 2016), el cual menciona que: “La Investigación Documental podría ser definida como una técnica de investigación, cuyo principal método será la selección y análisis de los documentos impresos, donde se encuentra contenida la información intelectual relacionada con el estudio o investigación que desea emprenderse.” Por otro lado podemos referenciar a (Gomez L. , 2011) el cual indica que se tiene que tomar la investigación documental como una de las fases importante en el desarrollo de una proyecto de investigación ya sea cuantitativo o cualitativo, esto debido a que los fundamentos sobre los que esta se construye tienen como finalidad una investigación rigurosa y con alto grado de complejidad en el proceso, cuidado y rigurosidad que se exige al momento de su desarrollo, este se basa en una análisis e interpretación de la información recolectada, las cuales son competencias esenciales del quien desea lograr las metas propuestas en la investigación. Teniendo en cuenta lo mencionado, la investigación se enfocó en un análisis sistemático de literatura a través de la recolección de fuentes primarias y secundarias.

(47) de información, donde se abordaron autores expertos en el tema propuesto “la aplicación de las NIAS para la preparación del dictamen del revisor fiscal”, se trataron temáticas sobre las NIAS, su impacto, el dictamen, la labor del revisor en las empresas, y su impacto en la sociedad.. 7.2.. Diseño de la investigación. El tipo de investigación será de cualitativa, la investigación cualitativa produce datos descriptivos trabaja con las propias palabras de las personas, y con las observaciones de su conducta, esta no parte de hipótesis y, por lo tanto, no pretende demostrar teorías existentes, más bien busca generar teoría a partir de los resultados obtenidos, tiene una metodología holística (integral), es decir las personas, los escenarios o los grupos no son reducidos a variables, sino considerados como totalidad y en su totalidad (Martinez J. , 2011) Es decir recurrimos a una investigación no experimental, donde no se busca recolectar datos que puedan convertirse en variables, sino se trata de estudiar un fenómeno en su contexto natural, sin manipular variable alguna, que pueda truncar la investigación. (Hernandez, 2001) La investigación cualitativa evita la cuantificación, los investigadores cualitativos hacen registros narrativos de los fenómenos que son estudiados mediante técnicas como la observación participante y las entrevistas no estructuradas, la investigación cualitativa trata de identificar la naturaleza profunda de las realidades, su sistema de relaciones, su estructura dinámica. (Fernandez & Diaz, 2002).

(48) 7.3.. Recolección de la información. Para la recolección de la información se tuvieron en cuenta documentos conformados por trabajos de grados, revistas, artículos de investigación, libros e información obtenida en páginas como Actualícese o Auditool, estos se realizaron según lo expuesto por (Burbano, 2004), este menciona que una las técnicas para la recolección de la información permiten hacer una caracterización clara de la situación objeto de estudio delimitándola en un contexto específico, esto indica que la información recolectada se tiene que tratar teniendo en cuenta los planteamientos del problema de investigación, teniendo en cuenta el objetivo general de esta.. 7.4.. Análisis de la información. El análisis de información parte desde la simple recopilación y lectura de textos hasta la interpretación. Es decir, el análisis es una actividad intelectual que logra el arte o la virtud de perfeccionar capacidades profesionales por parte del analista; todo esto gracias al empleo de métodos y procedimientos de investigación, ya sean cuantitativos o cualitativos que le permiten separar lo principal de lo accesorio y lo trascendental de lo pasajero o superfluo. El objetivo del análisis de información es obtener ideas relevantes, de las distintas fuentes de información, lo cual permite expresar el contenido sin ambigüedades, con el propósito de almacenar y recuperar la información contenida. (Sarduy, 2007).

(49) En tal sentido para el presente trabajo se realiza un análisis de la información basado en los diferentes conceptos o teorías descritas por distintos autores donde se tratan temáticas en base a las NIAS y el impacto de estas en la labor del revisor fiscal, así como los efectos en la elaboración del dictamen del revisor fiscal. De igual manera se identifican características que ayudaran al desarrollo de la profesión, y generara concientización de la importancia del dictamen en la sociedad colombiana..

(50) 8. RESULTADOS. El proceso de convergencia pretende sustituir la Revisoría Fiscal por la Auditoría Financiera regulada en los Estándares Internacionales de Aseguramiento, hecho que se encuentra en contravía de la estructura jurídica nacional, destruye el ejercicio de la fe pública y junto con los Estándares Internacionales de Información Financiera eliminan la función probatoria de la contabilidad, destruyen la función forense inherente a la Contaduría Pública (Franco, 2016) El Consejo Técnico de la Contaduría Pública es consciente del conflicto advertido, para fines del interés público, entre el ejercicio de la revisoría fiscal y la auditoría externa, cuyas concepciones son totalmente diversas. Sin embargo, llama la atención la debilidad que en materia de justificación jurídica plantea el borrador del anteproyecto, para proponer su abolición frente a la importancia de la institución, su continuidad, su posicionamiento en el contexto local y su cobertura, en cuanto a que ha venido operando sobre un conjunto de empresas que trascienden el ámbito del mercado de valores. Por el contrario, argumentos de orden epistemológico, analítico, regulatorio y práctico, pueden hacer inviable, en cambio, la abolición de la revisoría fiscal en Colombia. (CTCP, 2004) El nuevo modelo de reporte del auditor que, con las modificaciones en concordancia a otras NIA cambia por completo la perspectiva de todas las otras NIA, ahora más que nunca requiere la independencia del auditor. Lo relacionado con la independencia del auditor de estados financieros no está siendo tomado en serio en.

(51) Colombia. Muchos, demasiados, argumentan que como la revisoría fiscal es más que la auditoría de estados financieros, el revisor fiscal es más independiente que el auditor. Se agarran de una definición ‘legal’ que olvida que la independencia del auditor tiene dos elementos: (1) independencia en la mente; y (2) independencia en la apariencia, lo cual significa que la independencia tiene que ser real o no hay independencia. (Mantilla, 2016) Para la revisoría fiscal implica que: (1) No puede ser órgano societario, porque el auditor de estados financieros tiene que ser independiente del ente que audita. El revisor fiscal, por ser órgano societario, depende del ente porque hace parte del mismo. En este entendimiento es clave el ‘nuevo modelo de reportes del auditor’ que implica deberes de informar a quienes tienen a cargo el gobierno y, adicionalmente, la opinión final normalmente dirigida a la asamblea o junta de socios, inversionistas y público en general (porque se refiere a estados financieros que son publicados). (2) La colaboración con los organismos de inspección, vigilancia y control no puede ser cumplir órdenes de tales organismos, también debe ser independiente de ellos. (Mantilla, 2016) Reconociendo, en todo caso, las debilidades de su operación más que de su naturaleza institucional, que se evidencian en los procesos, alcances y agentes ejecutores que tienden a confundirla mecánicamente, con labores tradicionales de auditoría financiera, puede ser más conveniente para el país estimular los desarrollos investigativos, tecnológicos y técnicos pertinentes para fortalecerla en términos regulatorios en materia de calidad, responsabilidades, procesos de trabajo,.

(52) fiscalización y vigilancia, los cuales son dispersos, confusos y poco sustantivos. (CTCP, 2004) Algunos de los cambios importantes en el rol del revisor fiscal que se generarán por la implantación de estándares internacionales son (U Externado, 2014): . Implementación de sistemas de control de calidad dentro de las firmas. . El cambio en el código de ética, se adoptara el del IFAC, el cual cuenta con seis elementos mientras que la ley 43 cuenta con diez.. . Las normas actuales (NAGA) tienen un desarrollo normativo, en cambio con la aplicación de las ISA o NIAS se va a tener un desarrollo técnico, debido a que el sistema ISA contiene 36 normas de auditoria de estados financieros.. . Los informes del auditor tendrán cambios sustanciales, por las exigencias de los usuarios, que quieren saber más del desempeñó del trabajo del auditor y su visión independiente de la organización que audita..

Figure

Documento similar

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el

Sólo que aquí, de una manera bien drástica, aunque a la vez coherente con lo más tuétano de sí mismo, la conversión de la poesía en objeto -reconocida ya sin telarañas