Modelo de gestión de la cartera para las empresas de medicina prepagada de Quito

155

0

0

Texto completo

(2)

(3) i. DECLARACIÓN Yo, Luis Eduardo Sandoval Atapuma, declaro que el trabajo aquí descrito es de mi autoría; que no ha sido previamente presentado para ningún grado o calificación profesional; y, que he consultado las referencias que se incluyen en este documento. La. Escuela. Politécnica. Nacional. puede. hacer. uso. de. los. derechos. correspondientes a este trabajo, según lo establecido por la Ley de Propiedad Intelectual, por su Reglamento y por la normativa institucional vigente.. ________________________________ Luis Eduardo Sandoval Atapuma.

(4) ii. CERTIFICACIÓN DE AUTORÍA Certifico que el presente trabajo fue desarrollado por Luis Eduardo Sandoval Atapuma, bajo mi supervisión.. ________________________________ Ing. Patricio Carrasco Medina DIRECTOR.

(5) iii. AGRADECIMIENTOS Agradezco a Dios, por protegerme durante todo mi camino y darme fuerzas para superar los obstáculos y dificultades a lo largo de toda mi vida. A mis Padres, que con su demostración de ejemplo me han enseñado a no desfallecer ni rendirme, ante nada y siempre perseverar a través de sus sabios consejos .Que sin duda alguna en la trayectoria de mi vida me han demostrado su amor, corrigiendo mis faltas y celebrando mis triunfos. A mis hijos, que juntos a ellos e pasado momentos inolvidables y son los seres más importantes en mi vida. A mi Tía Margarita, que siempre se ha preocupado por mí y por su apoyo incondicional en el transcurso de mi carrera profesional, por compartir momentos de alegría, tristeza y demostrándome que siempre podré contar con ella. Al Doctor Patricio Carrasco, director de mi tesis por su valiosa guía y asesoramiento a la realización de la misma..

(6) iv. DEDICATORIA Dedico este trabajo a Dios, por haberme dado la vida y permitirme el haber llegado hasta este momento tan importante de mi formación profesional. Para mis Padres por su apoyo, consejos, comprensión, ayuda en los momentos difíciles y por ayudarme con los recursos necesarios para poder estudiar. Me han dado todo lo que soy como persona, mis principios, valores, mi carácter, mi empeño, mi perseverancia, mi coraje para conseguir mis objetivos. A mis hijos Amadita, Bryan, Mateo, por ser la razón de mi existencia, son el pilar más importante de mi vida. A mis Tíos, por compartir momentos significativos conmigo y por siempre estar dispuestos a escucharme y ayudarme en cualquier momento. A mis hermanos que siempre han estado junto a mí brindándome su apoyo. Y a mis abuelitos, que me bendicen desde el cielo, que me han dado la fortaleza para continuar cuando a punto de caer he estado.

(7) v. ÍNDICE DE CONTENIDOS LISTA DE FIGURAS ...................................................................................................... ix LISTA DE TABLAS .........................................................................................................x RESUMEN .................................................................................................................... xiii ABSTRACT ...................................................................................................................xiv CAPITULO I .....................................................................................................................1 1.. INTRODUCCIÓN ......................................................................................................1 1.1.. LAS EMPRESAS DE MEDICINA PREPAGADA DE QUITO ...........................1. 1.1.1.. CARACTERÍSTICAS DE LA MEDICINA PREPAGADA ..........................2. 1.1.2.. EMPRESAS DE MEDICINA PREPAGADA EN ECUADOR .....................2. 1.1.3.. LISTA DE EMPRESAS DE MEDICINA PREPAGADA EN QUITO ..........3. 1.2.. PLANTEAMIENTO DEL PROBLEMA .............................................................4. 1.3.. FORMULACIÓN Y SISTEMATIZACIÓN DEL PROBLEMA ..........................6. 1.3.1.. FORMULACIÓN .........................................................................................6. 1.3.2.. SISTEMATIZACIÓN...................................................................................6. 1.4.. OBJETIVOS ........................................................................................................7. 1.4.1.. OBJETIVO GENERAL ................................................................................7. 1.4.2.. OBJETIVOS ESPECÍFICOS ........................................................................7. 1.5.. JUSTIFICACIÓN ................................................................................................7. 1.6.. HIPÓTESIS .........................................................................................................8. CAPITULO II ....................................................................................................................9.

(8) vi. 2.. MARCO TEÓRICO....................................................................................................9 2.1.. ESTUDIO DE MERCADO................................................................................ 10. 2.1.1.. OBJETIVO DEL ESTUDIO DE MERCADO ............................................. 11. 2.1.2.. ESTUDIO DE LA MEDICINA PREPAGADA ..........................................12. 2.1.3.. PRESTACIÓN DE SERVICIOS Y NORMAS DE LA MEDICINA. PREPAGADA ..........................................................................................................13 2.1.3.1.. Atención Hospitalaria ..........................................................................14. 2.1.3.2.. Atención Ambulatoria ..........................................................................14. 2.1.4.. CARACTERISTICAS DE LAS EMPRESAS DE MEDICINA. PREPAGADA ..........................................................................................................15 2.1.4.1.. Gastos médicos cubiertos ..................................................................... 15. 2.1.4.2.. Deducible ............................................................................................ 15. 2.1.4.3.. Período de Acumulación ...................................................................... 16. 2.1.4.4.. Período de Beneficio o de enfermedad ................................................. 17. 2.1.4.5.. Período de carencia .............................................................................. 17. 2.1.4.6.. Copagos (Coaseguro o coparticipación) ............................................... 18. 2.1.4.7.. Beneficio Máximo (Límite o Suma Asegurada) ................................... 18. 2.1.4.8.. Cuota (Premium) ................................................................................. 19. 2.1.4.9.. Prescripciones ...................................................................................... 19. 2.1.4.10.. Arancel ................................................................................................ 19. 2.1.4.11.. Tarifario de Harvard ............................................................................19. 2.1.4.12.. Siniestralidad ....................................................................................... 20.

(9) vii. 2.1.4.13.. Personas asegurables............................................................................ 22. 2.1.4.14.. Principales exclusiones y gastos no cubiertos ....................................... 22. 2.1.4.15.. Accidente ............................................................................................ 24. 2.1.4.16.. Tratamiento en el extranjero ................................................................ 24. 2.1.4.17.. Prestaciones Médicas ...........................................................................24. 2.1.4.18.. Beneficios por maternidad ................................................................... 24. 2.1.4.19.. Enfermedades Congénitas .................................................................... 24. 2.1.4.20.. Enfermedades Preexistentes ................................................................. 25. 2.1.4.21.. Chequeos médicos preventivos ............................................................ 25. 2.1.4.22.. Clínicas afiliadas ................................................................................. 25. 2.1.4.23.. Clínicas no afiliadas ............................................................................. 25. 2.1.4.24.. Transporte (ambulancia) terrestre o aérea de emergencia ..................... 25. 2.1.4.25.. Declaración de Salud ........................................................................... 26. 2.1.4.26.. Beneficios adicionales típicos .............................................................. 26. 2.1.4.27.. Descuentos por deducibles mayores ..................................................... 26. 2.1.5. 2.2.. REGULACIÓN DE LAS EMPRESAS DE MEDICINA PREPAGADA ..... 26. LA CARTERA EN LAS EMPRESAS ............................................................... 31. 2.2.1.. LA CARTERA ........................................................................................... 31. 2.2.2.. LOS PROCEDIMIENTOS BASICOS PARA EL CONTROL DE LA. CARTERA DE UNA EMPRESA ............................................................................. 31 2.2.3.. ELEMENTOS DE LA CARTERA ............................................................. 32.

(10) viii. 2.3.. 2.2.3.1.. Cartera vencida .................................................................................... 32. 2.2.3.2.. Provisión de cartera ............................................................................. 32. 2.2.3.3.. Deudas incobrables .............................................................................. 32. ESTRATEGIA ORGANIZACIONAL ............................................................... 33. 2.3.1.. OBJETIVO ORGANIZACIONAL ............................................................. 33. 2.3.2.. ALCANCE ................................................................................................. 33. 2.3.3.. SUBPROCESOS ........................................................................................ 33. 2.3.4.. MODELO ................................................................................................... 34. 2.3.5.. ROLES BÁSICO DE CADA PARTICIPANTE ..........................................35. 2.4.. 2.3.5.1.. Unidad de gestión de Cobranza (UGC) ................................................ 35. 2.3.5.2.. Unidad de recuperación Jurídica .......................................................... 35. 2.3.5.3.. Unidad de Riesgo de Crédito Personas (URCP) ................................... 36. 2.3.5.4.. Unidad de Riesgo Operativo (URO)..................................................... 36. 2.3.5.5.. Unidad de políticas (UP) ...................................................................... 37. 2.3.5.6.. Unidad de Visado (UV) ....................................................................... 37. 2.3.5.7.. Unidad de Liquidaciones (UL) ............................................................. 37. 2.3.5.8.. Unidad de Reclamos y Requerimientos (URR) .................................... 38. 2.3.5.9.. Unidad de Cash Management (UCM) .................................................. 38. 2.3.5.10.. Front Operativo (FO) ...........................................................................39. 2.3.5.11.. Mesa de Ayuda Tecnológica (MAT) .................................................... 39. MODELO DE GESTIÓN .................................................................................. 39.

(11) ix. 2.4.1.. MODELO DE MARKOWITZ .................................................................... 41. 2.4.1.1.. Actitud frente al Riesgo ....................................................................... 42. 2.4.1.2.. Aversión al Riesgo ............................................................................... 42. 2.4.1.3.. Propensos al Riesgo ............................................................................. 42. 2.4.1.4.. Neutrales al riesgo ............................................................................... 43. 2.4.1.5.. Planteamiento matemático del Modelo de Markowitz .......................... 43. 2.4.1.6.. Principales aportaciones ....................................................................... 45. 2.4.1.7.. Principales críticas ............................................................................... 46. 2.4.2.. MODELO DE SHARPE ............................................................................. 46. 2.4.2.1.. Especificaciones del modelo de Sharpe ................................................ 47. 2.4.2.2.. Riesgo del modelo ............................................................................... 48. 2.4.3.. MODELO DE CARTERAS MIXTAS Y LA CML ..................................... 48. 2.4.3.1.. Concepciones de base ..........................................................................49. 2.4.3.2.. Ecuación de la CML ............................................................................ 50. CAPITULO III ................................................................................................................ 51 3.. METODOLOGÍA ..................................................................................................... 51 3.1.. SITUACIÓN ACTUAL DE LAS EMPRESAS DE MEDICINA PREPAGADA. 51. 3.1.1.. COMPAÑÍAS QUE PARTICIPAN DEL MERCADO QUITEÑO ............ 51. 3.1.1.1.. Salud S.A............................................................................................. 52. 3.1.1.1.1. Plan nivel 3 ....................................................................................... 53.

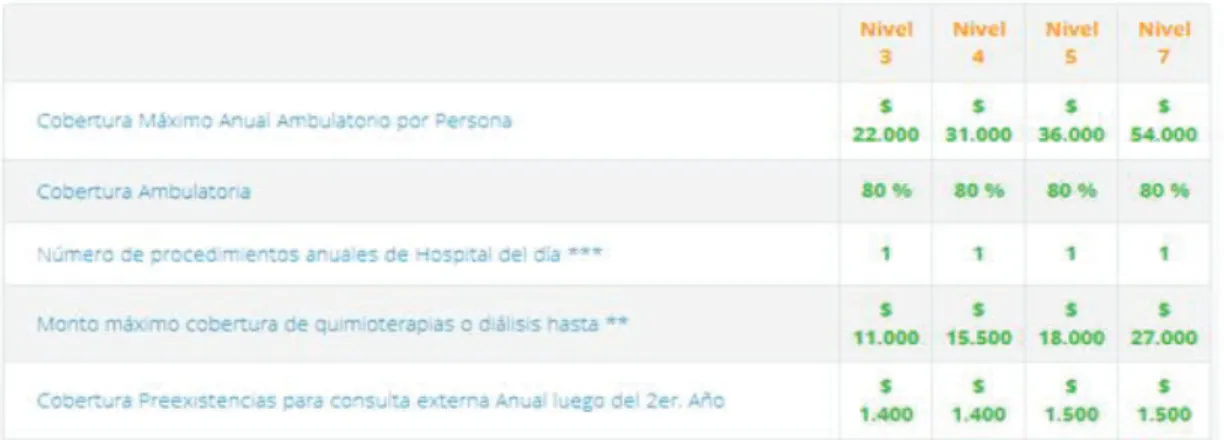

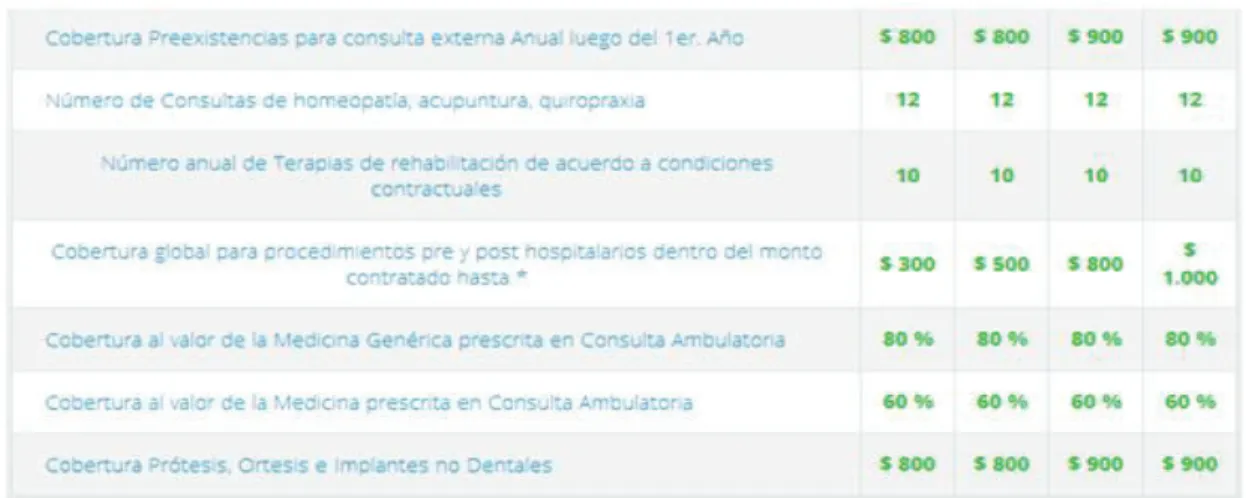

(12) x. 3.1.1.1.2. Plan nivel 4 ....................................................................................... 54 3.1.1.1.3. Plan nivel 5 ....................................................................................... 56 3.1.1.1.4. Plan nivel 7 ....................................................................................... 58 3.1.1.1.5. Plan de consulta externa .................................................................... 60 3.1.1.1.6. Plan Hospitalario ............................................................................... 62 3.1.1.1.7. Plan Amplia Cobertura ...................................................................... 63 3.1.1.2.. Humana ............................................................................................... 65. 3.1.1.3.. Ecuasanitas .......................................................................................... 67. 3.1.1.3.1. Plan total ........................................................................................... 67 3.1.1.3.2. Plan elegir ......................................................................................... 68 3.1.1.3.3. Plan Ambulatorio .............................................................................. 69 3.1.1.3.4. Plan Hospitalario ............................................................................... 70 3.1.1.4.. Alfa medical S.A. ................................................................................ 70. 3.1.1.4.1. Plan Alfa ........................................................................................... 71 3.1.1.4.2. Plan Beta........................................................................................... 72 3.1.1.4.3. Plan Delta ......................................................................................... 73 3.1.1.4.4. Plan Gama ........................................................................................ 74 3.1.1.4.5. Plan Corporativo ............................................................................... 75 3.1.2.. ANÁLSIS FODA DE LAS EMPRESAS MÁS REPRESENTATIVAS EN. QUITO 76 3.1.2.1.. FODA Salud S.A. ................................................................................ 78.

(13) xi. 3.1.2.2.. FODA Ecuasanitas .............................................................................. 79. 3.1.2.3.. FODA Alfa medical ............................................................................. 80. 3.1.2.4.. FODA Humana .................................................................................... 81. 3.1.3.. CARTERA VENCIDA DE CADA UNA DE LAS EMPRESAS ................ 82. 3.1.4.. ANÁLISIS DE LA CARTERA DE CLIENTES ......................................... 85. 3.1.5.. ESTRUCTURA DEL SECTOR EN QUITO ............................................... 88. 3.2.. MODELO DE GESTIÓN DE LA CARTERA DE LAS EMPRESAS DE. MEDICINA PREPAGADA.......................................................................................... 91 3.2.1. ESTRATEGIA ORGANIZACIONAL PARA LAS EMPRESAS DE MEDICINA PREPAGADA ...................................................................................... 91 3.2.1.1. Objetivo .................................................................................................... 91 3.2.1.2. Alcance ..................................................................................................... 91 3.2.1.3. Subprocesos .............................................................................................. 91 3.2.1.4. Aplicabilidad ............................................................................................ 92 3.2.1.5. Áreas y usuarios involucrados. .................................................................. 92 3.2.1.6. Roles básicos de cada participante ............................................................ 92 3.2.2.. 3.3.. MODELO DE GESTIÓN ........................................................................... 94. 3.2.2.1.. Desarrollo del modelo ..........................................................................94. 3.2.2.2.. Información aplicada en el modelo ...................................................... 98. 3.2.2.3.. Algoritmo del programa ..................................................................... 100. IMPLEMENTACIÓN DEL MODELO DE CARTERA PARA LAS EMPRESAS. DE MEDICINA PREPAGADA ................................................................................. 102.

(14) xii. 3.3.1. CRONOGRAMA DE IMPLEMENTACIÓN ................................................ 102 CAPÍTULO IV .............................................................................................................. 104 4.. ANÁLISIS Y RESULTADOS ................................................................................ 104 4.1.. ANÁLISIS ....................................................................................................... 104. 4.1.1.. SIMULACIÓN 1 ...................................................................................... 105. 4.1.2.. SIMULACIÓN 2 ...................................................................................... 109. 4.1.3.. SIMULACIÓN 3 ...................................................................................... 112. 4.1.4.. SIMULACIÓN 4 ...................................................................................... 115. 4.1.5.. ANÁLISIS COMPARATIVO DEL MODELO ANTE EL ÍNDICE DJIA. 119. 4.1.6.. EVALUACIÓN DE LAS SIMULACIONES ............................................ 119. 4.2.. RESULTADOS ............................................................................................... 122. 4.2.1.. CASO PRÁCTICO ................................................................................... 122. 4.2.2.. SIMULACIÓN 1 ...................................................................................... 124. 4.2.3.. SIMULACIÓN 2 ...................................................................................... 125. 4.2.4.. SIMULACIÓN 3 ...................................................................................... 126. CAPITULO V................................................................................................................ 127 5.. CONCLUSIONES Y RECOMEDACIONES .......................................................... 127 5.1.. CONCLUSIONES ........................................................................................... 127. 5.2.. RECOMENDACIONES .................................................................................. 128. REFERENCIAS ............................................................................................................ 130 ANEXOS ....................................................................................................................... 132.

(15) xiii.

(16) ix. LISTA DE FIGURAS Figura 1: Curvas de indiferencia....................................................................................... 45 Figura 2: Curva CML ....................................................................................................... 49 Figura 3: Ecuación de la CML ......................................................................................... 50 Figura 4: Cartera Vencida de las empresas de medicina prepagada, Quito ........................ 82 Figura 5: Tendencia de la cartera vencida Humana S.A. ................................................... 83 Figura 6: Tendencia de la cartera vencida Ecuasanitas...................................................... 84 Figura 7: Participación de las empresas de medicina prepagada, Quito 2012 .................... 86 Figura 8: Participación de las empresas de medicina prepagada, Quito 2013 .................... 87 Figura 9: Participación de las empresas de medicina prepagada, Quito 2014 .................... 87 Figura 10: Participación de las empresas de medicina prepagada, Quito (2012 - 2014) ..... 88 Figura 11: Total activos de la industria de medicina prepagada en millones de dólares, Quito ........................................................................................................................................ 89 Figura 12: Total ingresos de la industria de medicina prepagada en millones de dólares, Quito ........................................................................................................................................ 90 Figura 13: Simulación 1, Rendimiento de las carteras proyectadas vs reales ................... 108 Figura 14: Simulación 2, Rendimiento de las carteras proyectadas vs reales ................... 112 Figura 15: Simulación 3, Rendimiento de las carteras proyectadas vs reales ................... 115 Figura 16: Simulación 4, Rendimiento de las carteras proyectadas vs reales ................... 118.

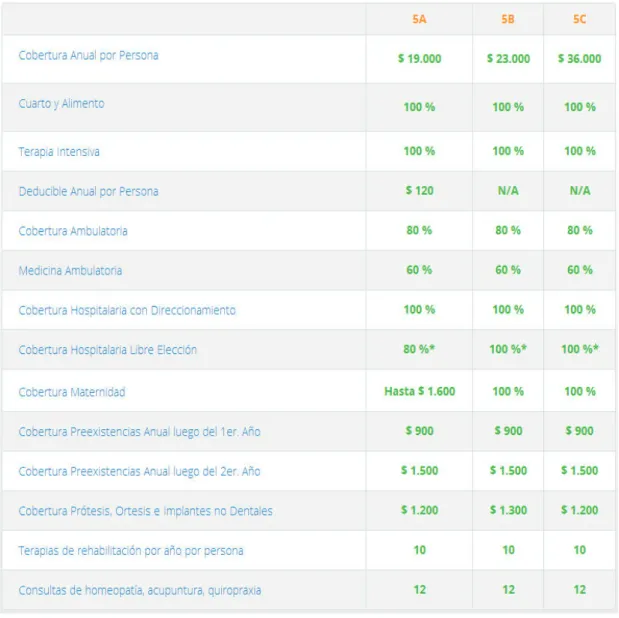

(17) x. LISTA DE TABLAS Tabla 1: Cobertura Plan nivel 3 ........................................................................................ 54 Tabla 2: Cobertura Plan nivel 4 ........................................................................................ 56 Tabla 3: Cobertura Plan nivel 5 ........................................................................................ 58 Tabla 4: Cobertura Plan nivel 7 ........................................................................................ 60 Tabla 5: Cobertura Plan de consulta externa ..................................................................... 61 Tabla 6: Plan hospitalario ................................................................................................. 62 Tabla 7: Plan Amplia Cobertura ....................................................................................... 64 Tabla 8: Planes de medicina prepagada, Humana ............................................................. 66 Tabla 9: Beneficios Plan Alfa ........................................................................................... 72 Tabla 10: Beneficios Plan Beta ........................................................................................ 73 Tabla 11: Beneficios Plan Delta ....................................................................................... 74 Tabla 12: Beneficios Plan Gama ...................................................................................... 75 Tabla 13: FODA Salud S.A. ............................................................................................. 78 Tabla 14: FODA Ecuasanitas ........................................................................................... 79 Tabla 15: FODA Alfa medical ......................................................................................... 80 Tabla 16: FODA Humana ................................................................................................ 81 Tabla 17: Cartera Vencida de las empresas de medicina prepagada, Quito ....................... 82 Tabla 18: Participación de las empresas de medicina prepagada, Quito ............................ 85 Tabla 19: Total de activos de la industria de medicina prepagada en millones de dólares, Quito................................................................................................................................ 89.

(18) xi. Tabla 20: Total ingresos de la industria de medicina prepagada en millones de dólares, Quito ........................................................................................................................................ 90 Tabla 21: Cronograma de implementación ..................................................................... 102 Tabla 22: Simulación 1, Modelo de Markowitz Revisado ............................................... 106 Tabla 23: Simulación 1, Datos de las variaciones anuales de los precios reales ............... 106 Tabla 24: Simulación 1, Comparación Recuperación Cartera Proyectadas Vs. Real........ 107 Tabla 25: Simulación 2, Modelo de Markowitz Revisado ............................................... 110 Tabla 26: Simulación 2, Datos de las variaciones anuales de los precios reales ............... 110 Tabla 27: Simulación 2, Comparación Recuperación Cartera Proyectadas Vs. Real........ 111 Tabla 28: Simulación 3, Modelo de Markowitz Revisado ............................................... 113 Tabla 29: Simulación 3, Datos de las variaciones anuales de los precios reales ............... 113 Tabla 30: Simulación 3, Comparación Recuperación Cartera Proyectadas Vs. Real........ 114 Tabla 31: Simulación 4, Modelo de Markowitz Revisado ............................................... 117 Tabla 32: Simulación 4, Datos de las variaciones anuales de los precios reales ............... 117 Tabla 33: Simulación 3, Comparación Recuperación Cartera Proyectadas Vs. Real........ 118 Tabla 34: Composición de los Portafolios Proyectados a Junio- 20 - 2014...................... 124 Tabla 35: Composición de los Portafolios Proyectados a Junio- 20 - 2015...................... 125 Tabla 36: Composición de los Portafolios Proyectados a Diciembre- 20 - 2014 .............. 126.

(19) xii. LISTA DE ANEXOS Anexo 1: Bases de algoritmo realizado en Excel ............................................................ 133 Anexo 2: Modelos de Markowitz (base) ......................................................................... 134.

(20) xiii. RESUMEN El proyecto investigativo busca analizar la cartera vencida de la población asegurada de las empresas de Medicina Prepagada representativa a la ciudad de Quito, con el objetivo de utilizar un modelo teórico – aplicado de Markowitz. Dicha aplicación permitirá determinar el pago base asociado para personas en función de su no pago e influencia financiera a las empresas. En el primer capítulo: Introducción, se describen ciertos aspectos generales de la Medicina Prepagada, el planteamiento del problema existente en la recuperación de cartera, así como los objetivos e hipótesis de la investigación. En el segundo capítulo: Marco teórico, se presenta la teoría necesaria sobre la medicina prepagada en el Ecuador para la aplicación en los siguientes capítulos. En el tercer capítulo: Metodología, se determina la situación del sector de medicina prepagada en la ciudad de Quito, además de la determinación estratégica para la recuperación de cartera vencida en función de las cuatro principales empresas, Salud s.a., Ecuasanitas, Alfa Medical y Humana. En el cuarto capítulo: Análisis y resultados, se comprueba la eficiencia de la simulación del modelo Markowitz para la recuperación de cartera vencida de acuerdo a cuatro simulaciones comparativas y un caso práctico para las empresas de medicina prepagada de la ciudad de Quito. En el quinto capítulo: Conclusiones y recomendaciones, se determinará los resultados finales de la presente investigación y cuál es su aporte ante las empresas de medicina prepagada de la ciudad de Quito.

(21) xiv. ABSTRACT The research project aims to analyze the NPLs of the insured population of firms Prepaid Medical representative at Quito, with the aim of using a theoretical model applied Markowitz. This application will determine the basis for payment associated persons based on their non-payment and financial clout to companies. In the first chapter: Introduction, describes certain general aspects of prepaid medicine, the approach of the existing problem in recovering portfolio as well as the objectives and hypotheses of the research. In the second chapter: Theoretical framework, the necessary theory of prepaid medicine is presented in Ecuador for implementation in the following chapters. In the third chapter: Methodology, the situation of prepaid medical industry is determined in the city of Quito, in addition to the strategic determination for the recovery of overdue based on the four majors, Salud s.a., Ecuasanitas, Alfa Medical and Humana. Chapter Four: Analysis and results, the efficiency of the simulation model Markowitz for the recovery of overdue according to four comparative simulations and a case for health care insurance in Quito is checked. Chapter Five: Conclusions and recommendations, the final results of this investigation will be determined and what is their contribution to the health care insurance in Quito.

(22) 1. CAPITULO I 1. INTRODUCCIÓN. 1.1.. LAS EMPRESAS DE MEDICINA PREPAGADA DE QUITO. Las empresas de medicina prepagada, son organizaciones formadas, las cuales se mantienen en base a cotizaciones y aportaciones realizadas por los clientes, destinados al servicio de la salud y atención médica en general (Barrera, 2012, p.38). Para Herrera (2013, p. 156), el término prepagado hace referencia al convencimiento y/o pago previo que se hace a un grupo de profesionales de la salud integrados en una estructura biomédica, que incluye todos los recursos tecnológicos y científicos de que dispone hoy la ciencia médica para el cuido, conservación y rescate de la salud. La cobertura asistencial de la medicina prepagada se puede dividir en dos grandes sectores: uno formado por los llamados planes de cobertura total, en los cuales el paciente no realiza ninguna erogación adicional por su asistencia, y otro constituido por los planes de cobertura parcial en los que determinadas prestaciones estarán limitadas, excluidas o se debe realizar una erogación adicional por ciertos servicios. La realización del acto médico se hará a través de los llamados sistemas cerrados cuando el mismo se cumple a través de una determinada nómina de profesionales y/o instituciones asistenciales; o bien a través del sistema abierto en el cual el afiliado tiene la libertad de elección de su médico y/o institución asistencial, en este último sistema la empresa se convierte en un intermediario entre el contratante y la clínica o centro hospitalario. En el Ecuador estas empresas poseen diferentes planes, como familiares, los cuales se ocupan de la salud de una familia; los planes corporativos que se dirigen.

(23) 2. a la salud de los empleados y planes empresariales orientados al bienestar de las pequeñas y grandes empresas. 1.1.1. CARACTERÍSTICAS DE LA MEDICINA PREPAGADA ·. La medicina prepagada no se basa en una noción de solidaridad. Al contrario, los clientes reciben los servicios en proporción del aporte que haya realizado, por lo que los servicios recibidos por parte de estas empresas depende del pago mensual del cliente.. ·. La medicina prepagada no forma parte de un sistema de seguridad social, más bien es un aseguramiento. Por lo que las personas eligen el grado de cobertura y los tipos de beneficios que desean recibir.. ·. Estas empresas funcionan en dos formas, la primera se basa en convenios con clínicas y hospitales, y la segunda cuentan con una red propia de entidades que prestan el servicio.. Las empresas de medicina prepagada están reguladas por: ·. Superintendencia de Compañías: Institución que regula el actuar de empresas de sociedad anónima cuyos capitales están divididos en acciones negociables y a la vez conformadas por la aportación de accionistas.. ·. Ministerio de Salud Pública: regulariza los contratos de las empresas de medicina prepagadas, con el fin de garantizar el derecho a la salud de la población y controlar que los tiempos de carencias y exclusiones sean las correctas.. 1.1.2. EMPRESAS DE MEDICINA PREPAGADA EN ECUADOR La cultura de acceder a estos servicios en el Ecuador no es tan común, siendo el factor económico uno de los limitantes. La población que si posee la capacidad de acceder a estos servicios se preocupa por asegurar su salud; por lo general las personas que acceden a este servicio se ubican en la clase media-alta. En el ámbito de asegurar la salud, se tiene que el 75% y 80% de la población no accede a este servicio. Del 20 al 25% restante, la mayoría se encuentra dentro de los servicios ofrecidos por empresas privadas, instituciones públicas como por.

(24) 3. ejemplo el Instituto Ecuatoriano de Seguridad Social (IESS), el Instituto de Seguridad Social de las Fuerzas Armadas (ISSFA), y el Instituto de Seguridad Social de la Policía (ISSPOL), y una pequeña parte también por organizaciones no gubernamentales (ONG) con el apoyo de organismos internacionales. Existen numerosas empresas privadas de medicina prepagada y de seguros que ofrecen cobertura de salud. No obstante la población afiliada a este tipo de sistemas no sobrepasa el 4% de la población. En 1998 cuando ocho organizaciones se disputaban el mercado de la medicina prepagada, el Gobierno emitió la Ley que Regula el Funcionamiento de las Empresas Privadas de Salud y Medicina Prepagada, en un intento por establecer parámetros de control y de garantías para los usuarios. Entre estas empresas se encuentra como empresa pionera a Ecuasanitas que incursionó en el mercado en los años de 1978, seguida por otras empresas que se establecieron desde 1993 como Vida sana, Greenlife, Salud y Humana como las primeras empresas de medicina Prepagada en el Ecuador y que se disputaban el mercado Ecuatoriano. El dinamismo del mercado hacía pensar en un "boom" del sector, como una alternativa frente a la crisis generalizada de los hospitales públicos, entre los que se incluyen los hospitales del Instituto Ecuatoriano de Seguridad Social (IESS). Estudios privados efectuados hacia fines del 2011 determinaban que el número de afiliados a los servicios de medicina prepagada crecía a una tasa promedio de 5% anual, en las principales ciudades del país como son: Quito y Guayaquil. Determinando una expansión en el mercado en la actualidad. 1.1.3. LISTA DE EMPRESAS DE MEDICINA PREPAGADA EN QUITO ·. SALUD SISTEMA DE MEDICINA PRE-PAGADA DEL ECUADOR S. A. ·. COMPAÑIA. DE. MEDICINA. PREPAGADA. INMEDICAL. MEDICINA. INTERNACIONAL S. A. ·. MEDICINA PREPAGADA CRUZBLANCA S. A.. ·. ECUASANITAS SA. ·. MEDICINA PARA EL ECUADOR MEDIECUADOR-HUMANA S. A.. ·. INTERNATIONAL LABORATORIES SERVICES INTERLAB S. A..

(25) 4. ·. MEDICINA DEL FUTURO ECUADOR MEDICALFE S. A.. ·. CENTRO DE DIALISIS CONTIGO S. A. DIALICON. ·. MEDIKEN MEDICINA INTEGRAL KENNEDY S. A.. ·. LABORATORIO CLINICO ARRIAGA C. A.. ·. OMNISCAN RADIOLOGOS ASOCIADOS S. A.. ·. PASAL PATIÑO SALVADOR CIA. LTDA.. ·. LABORATORIO CLINICO ALCIVAR S. A. ALCLINIC. ·. GRUENTEC CIA. LTDA.. ·. LABSERVICES S. A.. ·. HOSPIMAGENES S. A.. ·. MEDNET S. A.. ·. ALFAMEDICAL S. A.. ·. PAN AMERICAN LIFE MEDICAL SERVICES PALICLIFE S. A.. ·. ORENSECORP S. A.. ·. CRYO-CELL ECUADOR CIA. LTDA. ·. SERVILAB. ·. MEDEC. ·. SALUDSA. ·. VIDASANA. ·. PRIVILEGIO MEDICINA PREPAGADA. ·. TRANSMEDICAL. ·. OMNIMED. ·. AÑOS DORADOS. ·. PAN-AMERICAN LIFE. 1.2.. PLANTEAMIENTO DEL PROBLEMA. La salud hospitalaria del Estado muestra dificultades, lo que determina el crecimiento del servicio hospitalario privado. Se evidencia, en la dificultad de atender a la salud del sector público. La demanda de la salud, incita a mejorar el sistema destinando recursos efectivos para este sector. “La salud mejoró sustancialmente en los últimos seis años. El presupuesto para esta área se incrementó en un 300%, con una inversión anual que supera los $3.300 millones.

(26) 5. en el sector público” Esto mencionó la (Ministra de Salud Pública Carina Vince, 2013). El sistema de salud en el Ecuador, está compuesto por dos sectores; el sector público, comprende el Ministerio de Salud Pública, el Ministerio de Inclusión Económica y Social, los servicios de Salud de las Municipalidades y las Instituciones de Seguridad, el Instituto de Seguridad de las Fuerzas Armadas, el Instituto de Seguridad Social de la Policía Nacional. El Ministerio de Inclusión Económica y Social y las municipalidades que cuentan con programas establecidos que brindan atención a la población no asegurada (Ministerio Salud Pública ,2013). Dentro de este orden de ideas, el sector privado de salud está integrado por entidades particulares con fines de lucro (hospitales, clínicas, dispensarios ,consultorios, farmacias y las empresas de medicina prepagada y preventiva) también las organizaciones privadas sin fines de lucro como las ONGs, organizaciones populares de servicios médicos, asociaciones de servicio social entre otros.(Ministerio Salud Publica ,2013) Lo ideal es recuperar la cartera, ninguna empresa está exenta de sufrir contratiempos. El no pago de los clientes y el incumplimiento de estos afecta al sistema financiero de la organización. La deficiente administración hace que las empresas se encuentren con un riesgo latente, llevándolos a la inestabilidad financiera, poco factible de recuperación de los activos. El problema radica en la deficiente gestión de la cartera, tomando como referencia la empresa de medicina prepagada “Mediecuador Humana S.A”. Los directivos de la corporación informan que en el periodo 2009-2012, los activos se encuentran compuestos por los activos corrientes que significan el 74%del total de activos. Siendo el rubro más representativo. de las cuentas por cobrar clientes que. ascienden a 8,56 millones de dólares (6,50 millones de dólares en el 2011) y que representa el 67,70% de los activos corrientes. Es importante mencionar que la compañía en el año 2012 aumentó a 0,50 millones de dólares destinado a provisiones para cuentas incobrables de cartera. Por esto, el rubro de provisiones.

(27) 6. de diciembre del 2012 llegó a la suma de 1,27 millones dólares que representa un importante porcentaje del activo total y del activo corriente. El destino de recurso para incobrables siempre será una política sana, conservadora y beneficiosa. Sin embargo, las compañías deben tener capacidad de generación de flujos y recursos para realizar dichas provisiones, caso contrario afectaría los resultados, como sucedido en el caso de Mediecuador Humana S.A. El incremento de las provisiones determina que en la empresa aumente las pérdidas. Estas provisiones realizadas representan el 45,59% de las pérdidas del ejercicio del 2012. Se enfatiza que la cartera vencida de la empresa al 31 de julio del 2013 es del 80,64%. Índice elevado y preocupante, que se convierten en irrecuperables y representan nuevas pérdidas para la empresa. Por lo tanto, se justifica que la decisión de la organización es ir realizando provisiones directas para la cartera incobrable. Sin embargo, ¨Mediecuador Humana S.A¨ no dispone de recursos suficientes para realizar las provisiones por el deficiente margen que arroja durante los últimos periodos.. 1.3.. FORMULACIÓN Y SISTEMATIZACIÓN DEL PROBLEMA. 1.3.1. FORMULACIÓN ¿De qué manera se puede desarrollar el modelo la gestión de la cartera para las empresas de medicina prepagada de Quito? 1.3.2. SISTEMATIZACIÓN ·. ¿De qué forma se puede determinar la situación actual de las empresas de medicina prepagada?. ·. ¿Cómo desarrollar el modelo de la gestión de la cartera para las empresas de Medicina prepagada de Quito?. ·. ¿Cómo implementar el modelo de gestión de la cartera para las Empresas de Medicina prepagada de Quito?.

(28) 7. 1.4.. OBJETIVOS. 1.4.1. OBJETIVO GENERAL Disponer de un modelo de gestión de la cartera para las empresas de medicina prepagada de Quito. 1.4.2. OBJETIVOS ESPECÍFICOS ·. Determinar la situación actual de las empresas de medicina prepagada de Quito.. ·. Desarrollar el modelo de gestión la cartera para las empresas de medicina prepagada de Quito.. ·. Implementar el modelo de Gestión de la cartera para las empresas de medicina prepagada de Quito, caso (Mediecuador, Humana S.a.). 1.5.. JUSTIFICACIÓN. Las nuevas tendencias del mercado del sector de medicina prepagada requieren de eficientes gestiones empresariales, en el aspecto financiero para que estas cuenten con una buena liquidez que les permita crecer en este campo. El desarrollo del presente trabajo permitirá, realizar una adecuada evaluación para que las empresas de medicina prepagada tengan una cartera efectiva, con la que dispondrán de un flujo de dinero constante para seguir con el transcurso normal de sus actividades evitando: bajos inventarios, descapitalizaciones ,incumplimiento de obligaciones incremento de las costos de cobranza ,perdida de los objetivos de la empresa ,desempleo ,desmotivación del personal ,deterioro de la imagen de la empresa .Generada una cartera adecuada salvaguardará los recursos financieros de las empresas de medicina prepagada con el fin de obtener liquidez en un menor tiempo sin afectar a otras áreas de las organizaciones. La cartera constituye el activo más valioso que requiere ser investigado con cuidado, a la luz de las herramientas que puedan ser, para que las cuentas por cobrar se administren eficientemente, además de realizar un seguimiento en el cual incluyan aspectos (planear, organizar, ejecutar, dirigir y revisar) que son.

(29) 8. fundamentales para que las empresas de medicina prepagada realicen cambios en su gestión tanto administrativa como financiera. El desarrollo de un modelo de gestión para la Cartera, adquirirá relevancia por cuanto permitirá determinar el cumplimiento por parte de las empresas de medicina prepaga de Quito, el mismo que estará orientado a la identificación y previsión de los riesgos, con el objetivo de evitar una crisis. Además permitirá la modernización de los departamentos involucrados que buscarán introducir cambios en la forma de colocación y recuperación de la cartera lo que hace necesario e imprescindible aplicar los principios de control interno y de nuevas políticas crediticias, para que se establezcan pautas generales que orienten a las empresas de medicina prepagada de Quito.. 1.6.. HIPÓTESIS. Con esta investigación las empresas de medicina prepagada de Quito, dispondrán del. modelo de gestión de la cartera que les permitan ser eficientes en las. decisiones financieras..

(30) 9. CAPITULO II 2. MARCO TEÓRICO. En la actualidad uno de los temas más importantes para el gobierno ecuatoriano es velar por la salud. La salud es un indicador del bienestar dentro de la sociedad, por lo que se han desarrollado sistemas de seguridad social con el fin de que éstos ayuden a cubrir las necesidades más comunes relacionadas con este tema. En muchas ocasiones estos sistemas públicos, no satisfacen completamente los requerimientos de los usuarios en temas relacionados especialmente con la calidad del servicio o muestran dificultades en el tiempo de atención, por esta razón la importancia de la existencia de la medicina prepagada, la cual pone mayor énfasis en proveer de servicios de calidad aceptable y a un precio razonable, por ello sería acertado y hasta necesario pensar en complementar o incluso sustituir en ciertos casos los servicios que las instituciones estatales prestan, por aquellos que ofrecen las compañías privadas. Y una forma de aceptación de lo anteriormente dicho es la relación de trabajo que maneja en la actualidad el Instituto Ecuatoriano de Seguridad Social (IESS),con las clínicas y centros médicos privados para ejecutar un mayor servicio ante el alto número de afiliados que acoge (Portero, 2012, pág. 27) Este sistema de medicina prepagada, conviene sobre todo cuando las personas tienen inconvenientes concernientes con la disponibilidad de recursos para presupuestar gastos imprevistos en salud, para ello una de las alternativas es asumir un costo considerado en dividendos, sean éstos mensuales, trimestrales o según la conveniencia de la persona que desea contratar el seguro como prevención, con esa afiliación podrá obtener tranquilidad, pues tendrá la posibilidad de cubrir gastos médicos que se deriven de enfermedades o accidentes (Ortega, 2014, p. 22)..

(31) 10. Los planes que ofrecen este tipo de compañías brindan asistencia médica de acuerdo a las necesidades y presupuesto del cliente, aunque generalmente el mercado objetivo de los mismos son las clases media, media – alta y alta de la población debido a que estos segmentos del mercado tienen mayor disponibilidad económica para sustentar el nivel de optimización y calidad que ofrecen estas compañías a través de un amplio margen de coberturas,. prestadores y. prestaciones.. 2.1.. ESTUDIO DE MERCADO. La definición de mercado se refiere a dos ideas referentes a las transacciones comerciales. Por una parte se trata de un lugar físico especializado en las actividades de vender y comprar productos y en algunos casos servicios. En este lugar se instalan distintos tipos de vendedores para ofrecer diversos productos o servicios, en tanto que ahí concurren los compradores con el fin de adquirir dichos bienes o servicios. Aquí el mercado es un lugar físico (Keyns, 2010, pág. 2). Por otra parte, el mercado también se enfoca en las transacciones de un cierto tipo de bien o servicio, en cuanto a la relación existente entre la oferta y la demanda de dichos bienes o servicios. La concepción de ese mercado es entonces la evolución de un conjunto de movimientos a la alza y a la baja que se dan en torno a los intercambios de mercancías específicas o servicios y además en función del tiempo o lugar. Aparece así la delimitación de un mercado de productos, un mercado regional, o un mercado sectorial. Esta referencia ya es abstracta pero analizable, pues se puede cuantificar, delimitar e inclusive influir en ella (Keyns, 2010, pág. 2). En función de un área geográfica, se puede hablar de un mercado local, de un mercado regional, de un mercado nacional o del mercado mundial. De acuerdo con la oferta, los mercados pueden ser de mercancías o de servicios. Y en función de la competencia, sólo se dan los mercados de competencia perfecta y de competencia imperfecta. El primero es fundamentalmente teórico, pues la relación entre los oferentes y los demandantes no se da en igualdad de circunstancias, especialmente en periodos de crisis, no obstante, entre ambos tipos.

(32) 11. de participantes regulan el libre juego de la oferta y la demanda hasta llegar a un equilibrio. El segundo, es indispensable para regular ciertas anomalías que, por sus propios intereses, podría distorsionar una de las partes y debe entonces intervenir el Estado para una sana regulación. El mercado visto así puede presentar un conjunto de rasgos que es necesario tener presente para poder participar en él y, con un buen conocimiento, incidir de manera tal que los empresarios no pierdan esfuerzos ni recursos. 2.1.1. OBJETIVO DEL ESTUDIO DE MERCADO Un estudio de mercado debe ofrecer una noción clara de la cantidad de consumidores que habrán de adquirir el bien o servicio que se piensa vender, dentro de un espacio definido, durante un periodo de mediano plazo y a qué precio están dispuestos a obtenerlo. Además, el estudio de mercado va a enseñar si las características y especificaciones del servicio o producto pertenecen a las que desea comprar el cliente. Nos expondrá igualmente qué tipo de clientes son los interesados en nuestros bienes, lo cual servirá para orientar la producción del negocio (Chacón, 2012, pág. 19). Posteriormente, el estudio de mercado nos dará la información acerca del precio apropiado para colocar nuestro bien o servicio y competir en el mercado, o bien imponer un nuevo precio por alguna razón justificada. Por otra parte, cuando el estudio se hace como paso inicial de un propósito de inversión, ayuda a conocer el tamaño indicado del negocio por instalar, con las previsiones correspondientes para las ampliaciones posteriores, consecuentes del crecimiento esperado de la empresa (Keyns, 2010, pág. 3). Finalmente, el estudio de mercado deberá exponer los canales de distribución acostumbrados para el tipo de bien o servicio que se desea colocar y cuál es su funcionamiento..

(33) 12. Figura 1: Principales componentes de estudio de mercado Fuente: (Chiavenato, 2005, pág. 19). 2.1.2. ESTUDIO DE LA MEDICINA PREPAGADA La medicina prepagada, por su parte, es un servicio mediante el cual los usuarios (contratantes) pagan por anticipado sus gastos médicos, de manera que tienen cubierta una determinada eventualidad. En este sistema los servicios pueden ser abiertos, es decir, permitir una cobertura por parte de todos los prestadores autorizados por el Ministerio de Salud, o centralizados, cuando establecen lugares precisos de asistencia médica. El negocio en este esquema consiste, en que el usuario entrega un determinado valor por el servicio contratado, con este monto la empresa de medicina prepagada contrata los servicios de los especialistas y la diferencia menos los costos administrativos constituyen la utilidad de las empresas (relación ingresos – gastos = utilidad). La aleatoriedad en las condiciones de salud de los clientes hace que el negocio funcione. Es así como en estos sistemas el desempeño del negocio depende de la certeza con la que se manejen las probabilidades de ocurrencia de enfermedades y del buen estado de salud de los participantes. Este aspecto es fundamental, pues genera un incentivo importante en la aplicación de medicina preventiva, ya que el.

(34) 13. éxito de la misma tiene una elevada relación con sus niveles de ingresos y, en consecuencia, con los indicadores de salud generales de la población atendida. Para Barrera (2012, p. 115), la medicina prepagada proporciona servicios o indemnizaciones en efectivo por la asistencia médica que se necesitó en épocas de enfermedad o invalidez. En las compañías que ofrecen este servicio el límite inicial de cobertura contratado disminuye sin posibilidad de restitución cada vez que ocurre un siniestro, la totalidad del monto contratado sólo se restituirá en el momento de la renovación anual del contrato. De forma general la medicina prepagada proveen a las personas de maneras de protegerse contra catástrofes en salud, asegurarse a ellos y limitando los problemas indirectos a sus familias, para de esa manera tener acceso a un sistema de asistencia de salud garantizado. Comúnmente el servicio de medicina prepagada se efectúa por planes voluntarios, comerciales o no lucrativos, o por regímenes de seguros nacionales obligatorios, conectados generalmente con un programa de Seguridad Social. (Rivera, 2013, p. 23). Las compañías dedicadas a estos sistemas ofrecen servicios de financiamiento parcial para prestaciones y beneficios de salud con médicos, centros de atención médica (Clínicas u Hospitales), farmacias, laboratorios y centros de imagen habilitados para ello, por el pago de cuotas convenidas con dichos usuarios. Hoy en día existe consenso en que la naturaleza privada o pública de la medicina prepagada no es requisito para lograr este objetivo, sino que el diseño de los mismos es la clave para lograrlo. 2.1.3. PRESTACIÓN DE SERVICIOS Y NORMAS DE LA MEDICINA PREPAGADA Antes de contratar un plan de medicina prepagada, la persona deberá elegir entre múltiples opciones de productos y compañías. Obviamente se deberá pagar más si se desea mayores beneficios. Algunas de las opciones que ofrecen las empresas de medicina prepagada son: ·. Cobertura por accidentes Vs. Todo riesgo.. ·. Por hospitalización solamente Vs. Hospitalización y atención ambulatoria..

(35) 14. ·. Limitado a ciertas clínicas y hospitales Vs. Libre elección del asegurado.. ·. Limitado a atenciones en la ciudad o en el país Vs. Atención Internacional.. ·. Pago a través de reembolso Vs. Pago directo al hospital (órdenes de atención). ·. Límites en el beneficio total por año o de por vida. ·. Deducibles altos o pequeños.. Además, existen dos modalidades de pago: por reembolso y crédito hospitalario o de emergencia por accidente. Los costos van en función de la edad, la cantidad de personas que se considerará como prospecto y del monto del seguro por tomar. Con respecto a los planes existen de muchos tipos, en el Ecuador existen los planes individuales, grupales y corporativos, que pueden dividirse por tipos de prestación, es decir en: ambulatorios u hospitalarios. Los mismos que se clasifican de la siguiente forma: 2.1.3.1.. Atención Hospitalaria. Son aquellas prestaciones de mayor complejidad que, de conformidad con la práctica médica, requieren que sea internado el paciente, es decir, que éste pase la noche en la clínica u hospital y haga uso de habitación. Se incluyen aquellas intervenciones quirúrgicas de cirugía mayor, que por avances tecnológicos, se pueden hacer indistintamente en el hospital del día, o con hospitalización del paciente (Villegas, 2012, p. 79). 2.1.3.2.. Atención Ambulatoria. Son aquellas prestaciones que, de conformidad con las normas médicas, no requieren que sea internado el paciente para ser realizadas. Además se incluyen también consultas médicas a domicilio, las cuales consisten en aquellas atenciones médicas que el asegurado puede recibir con mayor comodidad en su hogar u oficina, en las que se da la visita de un médico especialista quien lo atenderá el día y hora establecidos. En algunos casos el asegurado sólo deberá pagar una pequeña cantidad por concepto de deducible (Santander, 2012, p. 206)..

(36) 15. Los siniestros ambulatorios y hospitalarios generalmente se relacionan con dos expresiones que son muy usadas en la terminología de los seguros médicos, éstos son los conceptos de Severidad y Frecuencia. La Severidad se refiere a aquellos reclamos que implican montos elevados de gastos y por lo tanto de reembolsos, mientras que la Frecuencia denota aquellos siniestros que ocurren con pequeña periodicidad, es decir que son muy repetitivos (Samaniego, 2012, p. 33). De esta manera los reclamos hospitalarios tienen gran severidad pero poca frecuencia, mientras que los ambulatorios tienen gran frecuencia pero poca severidad. 2.1.4. CARACTERISTICAS. DE. LAS. EMPRESAS. DE. MEDICINA. PREPAGADA Los planes de medicina prepagada poseen ciertas características claves que deben ser analizadas para lograr entender la cobertura que brinda el plan. Las más importantes son: 2.1.4.1.. Gastos médicos cubiertos. Describen los distintos tipos de gastos que un plan cubre y algunas limitaciones aplicables a ciertos de esos gastos. Como una lista incluye casi todos los hospitales, médicos, servicios de enfermería, suministros y el equipo necesario para tratar enfermedades o accidentes. Sin embargo normalmente están sólo cargas por cuidado y tratamiento que son prescritas por un médico. Muy pocos planes pagan beneficios únicamente si la persona que reclama fue hospitalizada, en estos casos los gastos fuera del hospital son excluidos y no cubiertos. Actualmente la mayoría de las pólizas de seguros médicos incluyen los cuidados de la salud en el hogar como un gasto opcional (National Patient Safety Agency, 2012, pág. 16). 2.1.4.2.. Deducible. Puede ser definido como el monto de los gastos médicos incurridos y pagables por el asegurado antes que los gastos médicos sean cubiertos y los beneficios pagados bajo el plan de medicina prepagada. Por lo general los planes de medicina prepagada de seguros médicos hospitalarios incluyen un deducible que.

(37) 16. comúnmente tiene un valor elevado (National Patient Safety Agency, 2012, pág. 17) El deducible puede ser: a) Deducible por incapacidad: que consiste en el monto que debe deducirse de los gastos médicos atribuibles a una misma enfermedad o accidente, es la cantidad que dentro de los gastos médicos con derecho a bonificación corre por cuenta del usuario, este se cobrará por cada diagnóstico presentado, una sola vez durante el período de enfermedad (Montero, 2012, p. 78). b) Deducible anual: o por todas las causas que se aplica sobre todos los gastos incurridos por una o varias enfermedades o accidentes acumulados en un período de tiempo, por lo general un año (Montero, 2012, p. 78). c) Deducible variable: el cual se aplica a una enfermedad particular y será igual al mayor de los deducibles mínimos establecidos en el plan de medicina prepagada, o a un monto igual a todos los beneficios pagados y recibidos de alguna otra cobertura de gastos médicos para los mismos gastos médicos incurridos (Montero, 2012, p. 78). Por lo general en la mayoría de las pólizas de seguros médicos cuando dos o más personas cubiertas bajo un mismo plan de medicina prepagada resultan afectadas por la misma enfermedad o accidente, el monto del deducible será extraído una sola vez de la suma total de los gastos médicos cubiertos para todas las personas siniestradas. Una de las características del deducible es que luego de consumido la totalidad del mismo en cualquier gasto médico, si no ha concluido el período del contrato, los gastos restantes serán asumidos por el asegurado. Generalmente mientras más alto es su deducible más bajos son los pagos mensuales. 2.1.4.3.. Período de Acumulación. En la mayoría de los planes de medican prepagada que utilizan un deducible por incapacidad, el deducible deber ser incurrido dentro de un periodo de acumulación establecido, el cual consiste simplemente en un período de tiempo, comúnmente rangos de 60 a 180 días. Este tiempo límite tiene como objetivo principal preservar.

(38) 17. el objetivo básico de un seguro de salud, el cual es liberar de la carga financiera provocada por gastos médicos elevados e inesperados en lugar de tomar en cuenta gastos relativamente pequeños y repetitivos. Los gastos más recientes pueden ser extendidos fuera de un largo período de tiempo y pueden ser presupuestados (Armendáriz, 2011, p. 43). 2.1.4.4.. Período de Beneficio o de enfermedad. Con un deducible por incapacidad, sin embargo la satisfacción del monto del deducible para una causa específica dentro del período de acumulación da paso a un período de beneficio durante el cual ningún deducible es aplicado para esa condición. El período de beneficio generalmente es de 1 a 4 años. Este período es usualmente medido desde la fecha en la cual el primer gasto médico fue incurrido. Puede definirse también como el período de tiempo durante el cual, un afiliado que se encuentra incapacitado por una misma enfermedad diagnosticada o un accidente (Incluye las consecuencias o colaterales de dicho diagnóstico), tendrá derechos a los beneficios a la fecha del primer gasto cubierto, sin embargo, de incrementarse el máximo por enfermedad al contrato, todas las enfermedades que se encuentren en uso de sus beneficios aumentarán su cobertura en la porción relativa al incremente efectuado (Valverde, 2010, p. 12). Un período de enfermedad es usualmente medido desde la fecha del primer gasto médico cubierto y finalizará al término de un número determinado de días por lo general 365 o cuando se haya agotado el monto contratado, lo que ocurra primero, reinstalándose luego de transcurrido el período de carencia. 2.1.4.5.. Período de carencia. Período al inicio del plan de medicina prepagada que no ofrece cobertura salvo accidentes o ciertas enfermedades. Generalmente dura de 3 a 6 meses, puede ser eliminado para las personas que se trasladen de un plan a otro También puede definirse como el tiempo existente entre dos períodos de incapacidad, durante el cual el asegurado carece de cobertura por una enfermedad o accidente. El periodo de carencia se inicia desde la fecha de vigencia del contrato.

(39) 18. y/o desde la fecha de inclusión de un beneficiario al mismo (National Patient Safety Agency, 2012, pág. 26) 2.1.4.6.. Copagos (Coaseguro o coparticipación). Luego de que el período de beneficio o enfermedad es establecido, cualquier gasto médico en el que se incurra (luego de aplicar el deducible) durante la continuación del período de beneficio, será distribuido entre el asegurador y el asegurado. Esta distribución es especificada por el porcentaje de copago del plan de medicina prepagada, que indica qué porcentaje del gasto médico total pagado es responsabilidad del asegurado y qué proporción será cubierta por el asegurador hasta el límite máximo contratado, este valor generalmente se determina con anterioridad en función a un porcentaje de cobertura, cada vez que va al médico y el seguro paga el resto de la cuenta. Diferentes tipos de copago pueden ser aplicados para distintos tipos de gastos, estos varían por lo general dependiendo de la prestación utilizada es decir ambulatoria u hospitalaria. El principio del copago y el costo resultante de la distribución tiene como objetivo motivar al asegurado a controlar sus gastos. (National Patient Safety Agency, 2012, pág. 27) 2.1.4.7.. Beneficio Máximo (Límite o Suma Asegurada). Un control adicional dentro de las obligaciones del asegurador dentro de un plan de medicina prepagada es el beneficio máximo del plan. Esta cantidad simplemente específica le monto máximo pagable por el asegurador. El beneficio máximo se aplica en algunas pólizas para cada enfermedad o accidente el cual es conocido como el máximo por enfermedad y que se considera individualmente de otras que se pudieren presentar bajo la cobertura del contrato. En otras es expresado como un agregado máximo o máximo vital que se aplica para todas las enfermedades y accidentes para cada persona cubierta en un período determinado por lo general un año. Esto implica que si una persona tiene un determinado valor de límite en un año, y tiene que realizar una operación mayor al valor del límite, este exceso deberá ser pagado por el asegurado (National Patient Safety Agency, 2012, pág. 19).

(40) 19. Desde el punto de vista del asegurador, un límite máximo por enfermedad es más liberal y por lo tanto implica un mayor riesgo que el agregado máximo, para el mismo monto en dólares incurridos. Así también existen algunos elementos de los costos, que se consideran comunes en un plan de medicina prepagada: 2.1.4.8.. Cuota (Premium). La cuota es el costo total del plan de medicina prepagada, generalmente se publica la cantidad total de seis meses o un año. Mientras más baja la cuota, más bajos los pagos mensuales. Las cuotas pueden ser mensuales, trimestrales, semestrales o anuales (Andrade, 2012, p. 33). 2.1.4.9.. Prescripciones. Algunos seguros cubren las prescripciones parcialmente y otros totalmente. Ya que las medicinas recetadas pueden ser de un costo elevado, es bueno averiguar cuánto cubre su plan (Andrade, 2012, p. 38). 2.1.4.10. Arancel También llamado factor de conversión, es el valor establecido por la empresa de plan de medicina prepagada para cada punto del Tarifario De Harvard, que permite establecer el valor que la compañía restituirá al usuario por las prestaciones y beneficios médicos solicitados, luego de aplicar los porcentajes de reembolso estipulados en la tabla de beneficios del contrato. En el caso ecuatoriano y debido al proceso inflacionario al cual estamos sujetos y a las diferentes escalas de precios que existen en las principales ciudades del país, el valor del Factor de Conversión deberá ser actualizado periódicamente y variará de acuerdo a las regiones geográficas (Chiavenato, 2005, pág. 117) 2.1.4.11. Tarifario de Harvard El propósito de esta herramienta es estandarizar el cobro y reembolso de prestaciones médicas, a fin de beneficiar a los participantes en el sistema de medicina propagada, sea como administradores, beneficiarios o prestadores de servicios. Se basa en el uso de los valores relativos que comenzó en la década del.

(41) 20. cincuenta,. en. los. Estados. Unidos.. Desde. entonces. se. ha. adaptado. internacionalmente y se reconoce como un método adecuado para la determinación de tarifas médicas. Consiste en un listado que contiene los principales procedimientos quirúrgicos. Se basa en el Arancel Harvard, el cual identifica cada procedimiento médico con un código único, y le asigna un puntaje (o Unidad de Valor Relativo). Los factores que intervienen en la determinación del valor relativo del procedimiento en cuestión son el tiempo necesario para hacer el procedimiento, la destreza requerida, la severidad de la enfermedad del paciente y los riesgos que con lleva tanto para él como para el médico. De esta manera se logra reconocer la responsabilidad y el riesgo para el profesional, así como el tiempo y dinero invertidos por los facultativos y las instituciones de salud en la adquisición de la capacidad de ejecutar adecuadamente el procedimiento (Taylor, 2012, p. 164). Una vez determinado este valor relativo, se calcula un Factor de Conversión (o Valor del Punto) que será un valor monetario que se multiplicará por el puntaje correspondiente a cada procedimiento para obtener el valor que se deberá cobrar o que será reembolsado por él como consecuencia de la ocurrencia de un siniestro. Las Unidades de Valor Relativo tienen carácter permanente; lo que se modifica es el Factor de Conversión, que se actualiza periódicamente. Asignar estos puntajes a los procedimientos médicos permite lograr acuerdos beneficiosos a usuarios, prestadores y financiadores de servicios médicos; garantiza la existencia de criterios comunes para la asignación de precios y montos de reembolsos y contribuye a dinamizar el mercado de la salud de una manera ordenada y comprensible, adoptando además una codificación y nomenclatura completas y aceptadas internacionalmente. En ocasiones algunas compañías poseen sus propios tarifarios, o los utilizan para procedimientos no incluidos en el Tarifario de Harvard. 2.1.4.12. Siniestralidad Es una medida de la rentabilidad en los planes de medicina prepagada desde el punto de vista de la empresa que ejecuta el servicio, se muestra en función de un porcentaje y es resultado de la división de los montos totales pagados al asegurado.

(42) 21. por conceptos de reembolsos u órdenes de atención sobre gastos médicos, entre los montos totales de prima pagados por el asegurado. Generalmente esta tasa, es usada para revisiones periódicas de los valores de prima pagados por los planes de medicina prepagada que se realizan especialmente al momento de la renovación del Contrato (Andrade, 2012, p. 62). Para que una persona esté en capacidad de adquirir o ser parte de un plan de medicina prepagada es necesario que cumpla con los siguientes requisitos: ·. Legales. ·. De suscripción o técnicos. a) Legales: Es necesario que quien contrate el plan de medicina prepagada cumpla con los siguientes requisitos legales básicos: ·. Persona Natural mayor de edad (quien suscriba el contrato).. ·. Capacidad de pago.. ·. Debe definir la forma de pago (débito de cuenta, crédito o efectivo).. b) Suscripciones o técnicos: También es común que se requiera que cumplan con las siguientes características generales: ·. Los beneficiarios deben de tener una edad comprendida entre 2 y 60 años. Existen empresas de medicina prepagada que aceptan también a recién nacidos. En ocasiones los recién nacidos son también cubiertos cuando son el resultado de una maternidad cubierta por la compañía que genera el plan de medicina prepagada (Cobertura Neonatal).. ·. No importa el sexo.. ·. A partir de los 60 hasta los 65 años es frecuente que se realicen exámenes médicos y dependiendo de los resultados de los mismos se los considera como individuos idóneos o no idóneos para ser parte del plan de medicina prepagada.. ·. Las enfermedades preexistentes en la mayoría de los casos no tienen cobertura (No hay retroactivos).. Además dentro de los planes de medicina prepagada existen algunos conceptos y términos esenciales que se usan con gran frecuencia, por lo que es necesario definirlos..

(43) 22. 2.1.4.13. Personas asegurables Por lo general personas de 18 a 65 años pueden ingresar al plan de medicina prepagada. Algunas ofrecen renovaciones vitalicias pero generalmente reducen los beneficios a partir de los 70 o 75 años. También se puede asegurar dentro del plan de medicina prepagada a hijos (Taco, 2012, pág. 12) 2.1.4.14. Principales exclusiones y gastos no cubiertos Todos los planes de medicina prepagada contienen exclusiones o limitaciones. Algunas de estas son características fijas en todos los ramos de las empresas de medicina prepagada, mientras que otras son exclusivas de los planes de gastos médicos. Algunas de las más comunes exclusiones y limitaciones, exclusivas de las pólizas de seguros médicos son: ·. Compensación a trabajadores: Bajo las leyes de compensación a trabajadores, el plan de medicina prepagada los protege contra gastos médicos resultantes de enfermedades o accidentes producto de su ocupación. Para evitar la duplicación de cobertura, las enfermedades o accidentes cubiertas bajo este tipo de leyes son excluidas en la mayoría de planes de medicina prepagada.. ·. Planes Gubernamentales: El cuidado o tratamiento pagado a través de cualquier plan federal, estatal o leyes distritales son excluidos. Esto también se aplica a servicios proveídos por un hospital propio y administrado por el gobierno a menos que la persona cubierta requiera legalmente el pago por el cuidado.. ·. Embarazo normal y cuidados del recién nacido: algunos planes de beneficios especiales o adicionales ofrecen cobertura de gastos asociados con el embarazo normal y en algunos casos de atención al recién nacido.. ·. Cirugía Plástica o cosmética: en ausencia de una cobertura específica y por supuesto adicional dentro de la póliza, la cirugía plástica no es tomada en cuenta dentro del alcance de la cobertura siempre que esta no sea producto de una enfermedad o accidente. Sin embargo, muchos.

Figure

+7

Documento similar

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

Este curso se ha diseñado especialmente para guiar a los tutores clínicos de Medicina Intensiva en proporcionar un feedback, estructurado y.. efectivo, a los residentes durante