Apoyo integral en la división de asistencia y servicio al cliente de la dirección de impuestos y aduanas nacionales de Barrancabermeja

73

0

0

Texto completo

(2) ii. APOYO INTEGRAL EN LA DIVISIÓN DE ASISTENCIA Y SERVICIO AL CLIENTE DE LA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES DE BARRANCABERMEJA.. INFORME DE FIN DE ESTUDIOS PARA OPTAR AL GRADO DE CONTADORA PÚBLICA. VANESA ESPAÑA BELEÑO. TUTOR: KARELLY OLIVIA CADAVID MARIN. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES CONTADURÍA PÚBLICA 2019.

(3) iii. Dedicatoria Esta dedicatoria va dirigida, primeramente, a Dios por permitirme llegar al final de esta etapa y por brindarme sabiduría para lograr cada objetivo propuesto. A mis padres y mi hermana por siempre apoyarme y alentarme para salir adelante, por ser mi motor cada día. A mis abuelos, tíos y tías por transmitir siempre el apoyo para salir adelante..

(4) iv. Agradecimientos. Gracias Dios por darme la capacidad, la entrega, sabiduría, responsabilidad e inteligencia en cada paso dado para culminar esa etapa de mi vida, a mis padres por cada una de sus palabras de animó en cada caída y esfuerzo realizado para brindarme su apoyo incondicional, gracias a mi hermana por siempre estar para mí, a mi hermano por ser un motor para luchar y ser un ejemplo de vida para que logre sus metas, a los profesores que hicieron parte de este camino aportando de su conocimiento para mi formación como contadora publica y a mis compañeros por motivar, apoyar y alentar a seguir adelante, a cada una de esas personas gracias por hacer de mí una mejor persona con ganas de seguir para lograr cada una de mis metas..

(5) v. Contenido. INTRODUCCIÓN .............................................................................................................. 1 CAPÍTULO 1. DESCRIPCIÓN DEL SISTEMA BAJO ESTUDIO .............................. 2 1.1 COMO NACIÓ LA DIAN. ............................................................................................... 2 1.2 MISIÓN ........................................................................................................................ 3 1.3 VISIÓN......................................................................................................................... 3 1.4 ¿CUÁL ES SU NATURALEZA JURÍDICA? ....................................................................... 4 1.5 ¿DÓNDE TIENE SU JURISDICCIÓN? .............................................................................. 4 1.6 ¿CUÁL ES EL OBJETO DE LA ENTIDAD? ...................................................................... 4 1.7 ¿CÓMO ESTÁ CONSTITUIDO SU PATRIMONIO? ............................................................ 5 1.8 ¿QUIÉN ES EL REPRESENTANTE LEGAL DE LA DIAN? ................................................. 5 1.9 ¿QUÉ COMPETENCIA TIENE LA DIAN? ........................................................................ 5 2.0 ¿QUÉ FUNCIONES TIENE LA DIAN? ............................................................................. 7 2.1 ¿QUÉ PROCESOS SE DESARROLLAN EN LA DIAN?..................................................... 10 2.2 ¿CUÁLES SON LOS PROCESOS? .................................................................................. 11 CAPÍTULO 2. EL PROBLEMA Y SU IMPORTANCIA............................................. 13 2.1. PROBLEMA ............................................................................................................... 13 2.2. JUSTIFICACIÓN ......................................................................................................... 13 2.3. OBJETIVOS ............................................................................................................... 14 2.3.1. Objetivo General ................................................................................................................. 14 2.3.2. Objetivos Específicos .......................................................................................................... 14 CAPÍTULO 3. MARCO TEÓRICO. .............................................................................. 15 3.1 REGISTRO ÚNICO TRIBUTARIO (RUT) ....................................................................... 15.

(6) vi. 3.1.1 Que es el nit.......................................................................................................................... 15 3.1.2. Para que sirve el rut............................................................................................................ 15 3.2. NUMERACIÓN DE FACTURACIÓN: ............................................................................ 16 3.2.1 Obligados a facturar. ........................................................................................................... 17 3.2.2 Factura electrónica de venta con validación previa a su expedición. ................................. 17 3.2.3 Facturador electrónico. ....................................................................................................... 18 3.2.4 Sujetos que deben expedir factura electrónica de venta con validación previa a su expedición. ......................................................................................................................................... 18 3.2.5 Calendario de implementación de la factura electrónica de venta...................................... 19 3.3. FIRMA ELECTRÓNICA. .............................................................................................. 21 CAPÍTULO 4. METODOLOGÍA ................................................................................... 23 4.1. MARCO METODOLÓGICO ......................................................................................... 23 4.1.1. Tipo de investigación .......................................................................................................... 23 4.1.2. Técnicas para la recolección de información. .................................................................... 23 CAPÍTULO 5. DIAGNÓSTICO DE LA SITUACIÓN ACTUAL ............................... 24 CAPÍTULO 6. DESARROLLO DE LA PRÁCTICA PROFESIONAL EN LA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. ..................................................................... 25 6.1. AGENDAMIENTOS DE CITAS PARA LAS PERSONAS NATURALES Y JURÍDICAS. ......... 25 6.2. FIRMA ELECTRÓNICA. .............................................................................................. 31 6.3. HABILITACIÓN DE USUARIO Y RECUPERACIÓN DE CONTRASEÑA. ........................... 36 6.3.1 Pasos para la habilitación de usuario: ................................................................................ 36 6.3.2. Pasos para la recuperación de contraseña. ....................................................................... 38 6.4. ACTUALIZACIÓN DEL REGISTRO ÚNICO TRIBUTARIO, RUT. ..................................... 44 6.5. NUMERACIÓN DE FACTURACIÓN. ............................................................................ 47.

(7) vii. 6.6.1 Pasos para la autorización de la numeración de facturación según su solicitud. ............... 47 CONCLUSIONES. ........................................................................................................... 55 RECOMENDACIONES. ................................................................................................. 56 BIBLIOGRAFIA .............................................................................................................. 58 ANEXOS ............................................................................................................................ 60.

(8) viii. Índice de figuras. FIGURA 1: LOGO DE LA DIRECCIÓN DE IMPUESTOS Y ADUANA NACIONALES. ... 3 FIGURA 2: CONFORMACIÓN DE MANDOS EN LA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. .............................................................................................................. 11. FIGURA 3: MODELO DE PLATAFORMA - MUISCA........................................... 12 FIGURA 4: ORGANIGRAMA DE LA SECCIÓN BARRANCABERMEJA (DIAN) ...... 12 FIGURA 5: FORMATO DEL REGISTRO ÚNICO TRIBUTARIO (RUT)..................... 16 FIGURA 6: HABILITACIÓN FIRMA ELECTRÓNICA. ............................................. 22.

(9) ix. Índice de tablas. TABLA 1: UBICACIÓN DE LAS SECCIONALES DE LA DIAN EN COLOMBIA............ 4 TABLA 2: PROCESOS ESTRATÉGICOS ............................................................... 11 TABLA 3: CALENDARIO DE IMPLEMENTACIÓN PARA SUJETOS OBLIGADOS DE ACUERDO CON LA ACTIVIDAD ECONÓMICA PRINCIPAL INSCRITA EN EL REGISTRO ÚNICO TRIBUTARIO RUT. ............................................................................................................................ 19. TABLA 4: CALENDARIO DE IMPLEMENTACIÓN QUE NO ATIENDE A LA ACTIVIDAD ECONÓMICA CIIU, PARA OTROS SUJETOS OBLIGADOS................................................... 20.

(10) x. Glosario. Agendamiento: programación de citas, a través del servicio de agendamiento de la entidad, para aquellos trámites que requieran la presencia del usuario en las oficinas de la dian. Atención: son todas aquellas acciones que despliega una organización para satisfacer las necesidades de los ciudadanos clientes para el cumplimiento de sus obligaciones o ejercicio de un derecho. Canal de servicio: medio a través del cual los ciudadanos clientes, interactúan con la dian, con el propósito de cumplir de manera voluntaria con sus obligaciones fiscales u obtener información, orientación o asistencia relacionada con los trámites y servicios. Proceso: conjunto de subprocesos y procedimientos relacionados mutuamente, que interactúan para transformar información de entrada en productos y/o servicios de calidad, generando valor en la dian. Requerimiento: Consulta y/o solicitud que se realiza ante las oficinas de las Direcciones Seccionales de la Dirección de Impuestos y Aduanas Nacionales con el fin de llevar a cabo un trámite o servicio. Servicio confiable: capacidad para garantizar al cliente unidad de criterios en la orientación, asistencia e información que se le entrega, demostrando interés por solucionar sus problemas; la prestación del servicio concluye en el tiempo prometido.

(11) xi. Resumen. En el siguiente informe se dará a conocer la conformación de la dirección de impuestos y aduanas nacionales, Dian, más específicamente la participación y apoyo integral en la seccional de Barrancabermeja en el área de servicio y asistencia al cliente, donde se adquieren conocimientos de la teoría tributaria necesaria para transmitir al contribuyente según este lo solicite y los cambios que se presenten en el año. Igualmente, se muestran varias de las actividades que ofrece los servicios informáticos de la Dian en línea, para que se deben utilizar, como se debe hacer y quienes son las personas naturales y jurídicas obligadas para realizar alguna de las actividades que como contribuyente necesite consultar, explicando de manera sencilla como se debe actualizar el rut, descargar firma electrónica, como habilitar facturas por computador o papel, como se debe agendar una cita para dirigirse al funcionario que le brindara la asesoría las cuales serán expuestas en este documento y la confiabilidad del servicio que se está ofreciendo, como también el conocimiento que se obtiene a lo largo de la experiencia y participación con contribuyentes, dando al final una conclusión y recomendaciones para el mejoramiento del conocimiento acerca de la plataforma informática de la dian..

(12) xii. Abstract. In the following report will be announced the conformation of the direction of taxes and national customs, dian, more specifically the participation and comprehensive support in the section of Barrancabermeja in the area of service and customer assistance, where knowledge of the theory is acquired necessary tax to transmit to the taxpayer according to this request and the changes that appear in the year. Also, several of the activities offered by the online computer services are shown, so that they should be used, as must be done, and who are the natural and legal persons required to carry out any of the activities that the taxpayer needs, as is consult how to update the rout, download electronic signature, how to enable invoices by computer or paper, how to schedule an appointment to address the officer who will provide the advice which will be exposed in this document and the reliability of the service that is being offering, as well as the knowledge that is obtained throughout the experience and participation with taxpayers, giving at the end a conclusion and recommendations for the improvement of knowledge about the computer platform of the day..

(13) 1. Introducción. La Dirección de impuestos y aduana nacionales da la oportunidad a los estudiantes de práctica profesional de adquirir competencias para dirigir y asesorar a los contribuyentes de forma eficaz en las solicitudes como actualización o inscripción de Rut, firmas electrónicas, numeración de facturaciones y otras actividades realizadas en la plataforma informática según lo requiera el usuario. Igualmente, en el siguiente informe se mostrará cual es la problemática más común y la situación actual de la dirección de impuestos y aduanas nacionales de Barrancabermeja y como se busca realizar de manera frecuente los métodos de mejoramiento para que el contribuyente reciba de manera satisfactoria las asesorías brindadas por los funcionarios y el apoyo integral de la practicante Vanesa España Beleño de octavo (8) semestre de contaduría. La finalidad de la práctica profesional fue el apoyo integral en la división de la Dian de Barrancabermeja con el fin cumplir los lineamientos que satisfagan las necesidades que necesiten los contribuyentes, para así lograr un aprendizaje correcto del uso de las plataformas y teorías cambiarias según lo establece la entidad y la nueva ley de financiamiento..

(14) 2. Capítulo 1. Descripción del sistema bajo estudio. 1.1 Como nació la Dian.. La dirección de impuestos y aduanas nacionales (Dian), entidad adscrita al ministerio de hacienda y crédito público, se constituyó como unidad administrativa especial, mediante decreto 2117 de 1992, cuando el 1º de junio del año 1993 se fusionó la dirección de impuestos nacionales (din) con la dirección de aduanas nacionales (dan). Mediante el decreto 1071 de 1999 se da una nueva reestructuración y se organiza la unidad administrativa especial dirección de impuestos y aduanas nacionales (Dian). De igual manera, el 22 de octubre de 2008, por medio del decreto 4048 se modifica la estructura de la unidad administrativa dirección de impuestos y aduanas nacionales. El 26 de abril de 2011 mediante el decreto 1321 se modificó y adicionó el decreto 4048 de 2008, relacionado con la estructura de la unidad administrativa especial dirección de impuestos y aduanas nacionales. El 17 de julio de 2015 mediante decreto 1292 se modifica parcialmente la estructura de la unidad administrativa especial dirección de impuestos y aduanas nacionales..

(15) 3. Figura 1: Logo de la Dirección de Impuestos y Aduana nacionales.. Fuente: Dirección de Impuesto y Aduanas Nacionales (Dian).. 1.2 Misión. En la Dirección de Impuestos y Aduanas Nacionales somos responsables de administrar con calidad el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias, mediante el servicio, la fiscalización y el control; facilitar las operaciones de comercio exterior y proveer información confiable y oportuna, con el fin de garantizar la sostenibilidad fiscal del Estado colombiano. 1.3 Visión. En el 2020, la Dirección de Impuestos y Aduanas Nacionales de Colombia genera un alto nivel de cumplimiento voluntario de las obligaciones tributarias, aduaneras y cambiarias, apoya la sostenibilidad financiera del país y fomenta la competitividad de la economía nacional, gestionando la calidad y aplicando las mejores prácticas internacionales en su accionar institucional..

(16) 4. 1.4 ¿Cuál es su naturaleza jurídica? La Dian está organizada como una unidad administrativa especial del orden nacional de carácter eminentemente técnico y especializado, con personería jurídica, autonomía administrativa y presupuestal y con patrimonio propio, adscrita al ministerio de hacienda y crédito público. 1.5 ¿Dónde tiene su jurisdicción? La jurisdicción de la unidad administrativa especial dirección de impuestos y aduanas nacionales comprende el territorio nacional, y su domicilio principal es la ciudad de Bogotá, d.c. La dian hace presencia en las siguientes ciudades y municipios de colombia, distribuidas así: Tabla 1: Ubicación de las seccionales de la dian en Colombia.. Fuente: Dirección de Impuesto y Aduanas Nacionales (DIAN) 1.6 ¿Cuál es el objeto de la entidad? La unidad administrativa especial dirección de impuestos y aduanas nacionales dian- tiene como objeto coadyuvar a garantizar la seguridad fiscal del estado colombiano.

(17) 5. y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras, cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad. 1.7 ¿Cómo está constituido su patrimonio? Está constituido por los bienes que posee y por los que adquiera a cualquier título o le sean asignados con posterioridad. 1.8 ¿Quién es el representante legal de la dian? La representación legal de la dian está a cargo del director general, quien puede delegarla de conformidad con las normas legales vigentes. El cargo de director general es de libre nombramiento y remoción; en consecuencia, se provee mediante nombramiento ordinario por el presidente de la República. 1.9 ¿Qué competencia tiene la dian? Decreto 1292 de 2015: artículo 1°. modificase el artículo 1° del decreto 4048 de 2008, artículo 1°. competencia. A la unidad administrativa especial dirección de impuestos y aduanas nacionales le competen las siguientes funciones: . La administración de los impuestos de renta y complementarios, de. timbre nacional y sobre las ventas; los derechos de aduana y los demás impuestos internos del orden nacional cuya competencia no esté asignada a otras entidades del estado, bien se trate de impuestos internos o al comercio exterior; así como la dirección y administración de la gestión aduanera, incluyendo la aprehensión,.

(18) 6. decomiso o declaración en abandono a favor de la nación de mercancías y su administración y disposición. . Igualmente, le corresponde el control y vigilancia sobre el. cumplimiento del régimen cambiario en materia de importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones, y subfacturación y sobrefacturación de estas operaciones. . La administración de los impuestos comprende su recaudación,. fiscalización, liquidación discusión, cobro, devolución, sanción y todos los demás aspectos relacionados con el cumplimiento de las obligaciones tributarias. . La administración de los derechos de aduana y demás impuestos al. comercio exterior, comprende su recaudación, fiscalización, liquidación, discusión, cobro, sanción y todos los demás aspectos relacionados con el cumplimiento de las obligaciones aduaneras. La dirección y administración de la gestión aduanera comprende el servicio y apoyo a las operaciones de comercio exterior, la aprehensión, decomiso o declaración en abandono de mercancías a favor de la nación, su administración, control y disposición. . Le compete actuar como autoridad doctrinaria y estadística en. materia tributaria, aduanera y de control de cambios, en relación con los asuntos de su competencia. . La unidad administrativa especial dirección de impuestos y. aduanas nacionales desarrollará todas las actuaciones administrativas necesarias para cumplir con las funciones de su competencia..

(19) 7. 2.0 ¿Qué funciones tiene la dian? Decreto 4048 de 2008: artículo 3: funciones generales. Corresponde a la dian ejercer las siguientes funciones: 1. Administrar los impuestos de renta y complementarios, de timbre nacional y sobre las ventas; los derechos de aduana y comercio exterior, así como los demás impuestos internos del orden nacional cuya competencia no esté asignada a otras entidades del Estado, bien se trate de impuestos internos o al comercio exterior, en lo correspondiente a su recaudación, fiscalización, control, represión, penalización, liquidación, discusión, cobro, devolución y sanción. 2. Dirigir y administrar la gestión aduanera y disponer de las mercancías aprehendidas, decomisadas o abandonadas a favor de la nación; 3. Reconocer y pagar las recompensas y participaciones en dinero o en especie por colaboración eficaz de terceros en el control al contrabando, evasión y corrupción; 4. Dirigir, administrar, controlar y vigilar el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias por importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones y subfacturación y sobrefacturación de estas operaciones a nivel nacional, en concordancia con las políticas trazadas en el programa macroeconómico y las políticas generales adoptadas por el ministerio de hacienda y crédito público y dentro del modelo de gestión institucional; 5. Controlar y vigilar las operaciones derivadas del régimen cambiario que no sean competencia de otra entidad;.

(20) 8. 6. Vigilar y controlar las actividades de las personas que ejerzan de manera profesional la compra y venta de divisas; 7. Administrar y supervisar el aparato armado que ejerce las funciones de policía fiscal y aduanera, como soporte y apoyo a las funciones de investigación y determinación propia de las dependencias de fiscalización tributaria, aduanera y cambiaria, así como el ejercicio por parte del mismo de las funciones de policía judicial; 8. Celebrar convenios con entidades públicas o privadas, nacionales o internacionales, orientadas a establecer alianzas estratégicas para combatir la 9. Evasión, el contrabando y la morosidad tributaria, aduanera y cambiaria; 10. Fijar los precios a cobrar por la venta de bienes y servicios, así como de los servicios extraordinarios; 11. Administrar y controlar los sistemas especiales de importación-exportación, zonas francas, zonas económicas especiales de exportación y las sociedades de comercialización internacional; decreto 1292 de 2015: artículo 2°. Modificase el numeral 11 del artículo 3° del decreto 4048 de 2008, el cual quedará así: 12. Interpretar y actuar como autoridad doctrinaria y estadística en materia de impuestos nacionales, aduanera, y de control cambiario por importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones, y subfacturación y sobrefacturación de estas operaciones". 13. Participar y conceptuar en el estudio y elaboración de proyectos de ley, decretos o acuerdos internacionales que contemplen aspectos tributarios, aduaneros o de control cambiario;.

(21) 9. 14. Participar en los procesos de celebración de acuerdos internacionales en materia de control tributario, aduanero y cambiario y los relacionados con el comercio internacional en los mismos aspectos; 15. Celebrar convenios remunerados o gratuitos para la divulgación, asistencia, fortalecimiento de la gestión, recaudación, control, fiscalización, discusión y cobro de contribuciones parafiscales, impuestos, tasas y contribuciones de competencia de otras entidades; 16. Ejercer las funciones de policía judicial, de conformidad con las normas legales; 17. Diseñar, desarrollar y evaluar el sistema de control interno de la Entidad, en los términos definidos por la ley; 18. Administrar y disponer de los recursos humanos, financieros, físicos y de 19. Conocimiento, así como de la prestación de los servicios generales en la Entidad; 20. Compilar, actualizar y divulgar las normas sobre regímenes tributarios del orden nacional, aduanero, de comercio exterior en los asuntos de su competencia, y de control de cambios por importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones y subfacturación y sobrefacturación de estas operaciones; 21. Desarrollar las actuaciones administrativas necesarias para cumplir con las funciones de su competencia; 22. Las demás que le asigne la ley..

(22) 10. 2.1 ¿Qué procesos se desarrollan en la dian? En la actualidad, la tipología de los procesos asumida en la dian es la siguientes: estratégicos, misionales, de apoyo, evaluación y control. . Procesos estratégicos: tienen como finalidad orientar a la entidad. para que cumpla con su misión, visión, política y objetivos y satisfacer las necesidades de las partes interesadas (organización, persona o grupo) que tengan un interés de la entidad. . Procesos misionales: tienen que ver con la razón de ser y las. responsabilidades de la dian como institución del estado que se refleja en su misión, que comprende coadyuvar a garantizar la seguridad fiscal del estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras, y cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional, y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad. . Procesos de apoyo: proporcionan el soporte a los procesos. estratégicos, misionales y de medición, análisis y mejora. . Procesos de evaluación y control: permiten garantizar un ejercicio. de medición, retroalimentación y ajuste, de tal forma que la entidad alcance los resultados propuestos. Incluyen procesos de medición, seguimiento y auditoría interna, acciones correctivas y preventivas, y son una parte integral de los procesos estratégicos, de apoyo y los misionales..

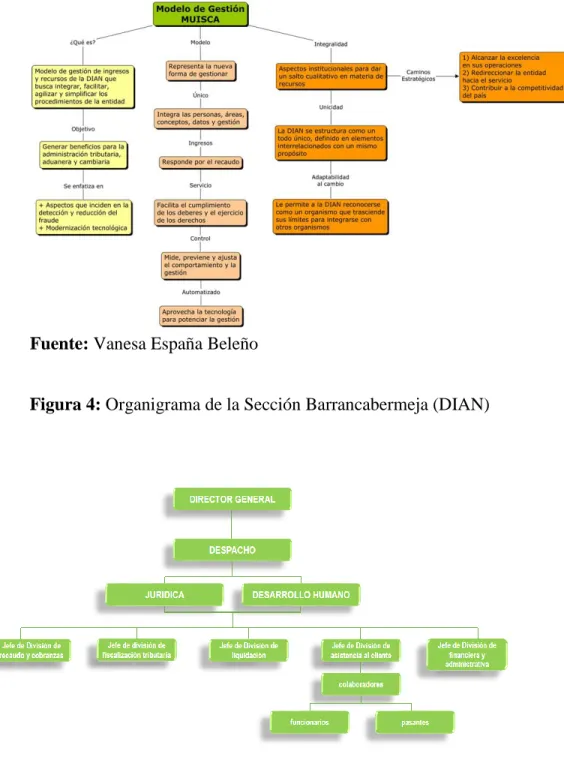

(23) 11. 2.2 ¿Cuáles son los procesos? Tabla 2: Procesos estratégicos. Fuente: Vanesa España Beleño. Figura 2: Conformación de mandos en la dirección de impuestos y aduanas nacionales.. Fuente: Dirección de Impuesto y Aduanas Nacionales (DIAN).

(24) 12. Figura 3: Modelo de plataforma - MUISCA. Fuente: Vanesa España Beleño Figura 4: Organigrama de la Sección Barrancabermeja (DIAN). Fuente: Vanesa España Beleño.

(25) 13. Capítulo 2. El problema y su importancia. 2.1. Problema La falta de cultura y desconocimiento por parte de los contribuyentes de los servicios informáticos de la dian, esto hace que los contribuyentes muchas veces incumplan con sus obligaciones fiscales a tiempo teniendo como consecuencia el pago de sanciones establecidas por la ley. 2.2. Justificación. La práctica profesional es un entrenamiento fundamental que permite el ejercicio continúo y gradual para medir el conocimiento y capacidad del estudiante, ayudando a desarrollar la interdisciplina en los casos reales de la contabilidad y finanzas. Con apoyo de la universidad y el convenio que se tiene con la dian se les da la oportunidad a los estudiantes de octavo (8) semestre de la facultad de contaduría pública para realizar sus prácticas profesionales como opción de grado y desempeñar funciones como también las diferentes actividades que tiene la administración de impuestos y aduanas de la ciudad y todo el país en general. La función desempeñada en la división de asistencia y servicio al cliente tiene como finalidad informar y explicar todos los cambios ocurridos o se vayan presentando durante el año en curso según la reforma tributario en cuanto impuestos y los casos.

(26) 14. aduaneros, de igual manera al manejo de las herramientas informáticas que ofrece la página web de la dian. Esta práctica también se realiza con el fin de desarrollar las competencias y fortalecer los conocimientos adquiridos en la formación académica en materia de impuestos estando a la vanguardia de los cambios normativos y conociendo los servicios informáticos que tiene la dian para prevenir y mantener informados a los contribuyentes según sus obligaciones. 2.3. Objetivos 2.3.1. Objetivo General Ofrecer apoyo integral en la división de asistencia y servicio al cliente de la administración de impuestos y aduanas de Barrancabermeja durante el proceso de práctica profesional como opción de grado para optar el título de contador público realizando actividades relacionadas con los cambios y leyes que se deben cumplir según la reforma tributaria. 2.3.2. Objetivos Específicos . Ofrecer lineamientos que faciliten al contribuyente la información. que requiera sobre los servicios informáticos de la dian y los procesos que se realizan desde la división de asistencia al cliente. . Atender a las peticiones necesarios para dar soluciones a casos. presentados con las empresas o personas naturales. . Apoyar a los funcionarios en las asesorías y todos los manejos. informáticos de la dian.

(27) 15. Capítulo 3. Marco teórico. 3.1 Registro único tributario (rut). El registro único tributario, (rut), administrado por la dirección de impuestos y aduanas nacionales, constituye el mecanismo único para identificar, ubicar y clasificar las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta y no contribuyentes declarantes de ingresos y patrimonio; los responsables del régimen común y los pertenecientes al régimen simplificado; los agentes retenedores; los importadores, exportadores y demás usuarios aduaneros, y los demás sujetos de obligaciones administradas por la dirección de impuestos y aduanas nacionales, respecto de los cuales esta requiera su inscripción. 3.1.1 Que es el nit. El número de identificación tributaria - nit constituye el número de identificación de los inscritos en el rut. permite individualizar a los contribuyentes y usuarios, para todos los efectos en materia tributaria, aduanera y cambiaria (artículo 4º del decreto 2788 de 2004), y en especial para el cumplimiento de las obligaciones de dicha naturaleza. 3.1.2. Para que sirve el rut. Permite contar con información veraz, actualizada, clasificada y confiable de todos los sujetos obligados a inscribirse en el mismo, para desarrollar una gestión efectiva en materia de recaudo, control y servicio que a su vez facilite el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias, así como la simplificación de trámites y reducción de.

(28) 16. Figura 5: Formato del Registro único tributario (RUT). Fuente: Dirección de Impuesto y Aduanas Nacionales (DIAN) 3.2. Numeración de facturación: Según lo establecido en la nueva resolución 020 la autorización de numeración consiste en la facultad que le otorga la dian al solicitante para que este facture de acuerdo con una numeración consecutiva, la cual es autorizada por intervalos, es decir de un número a otro la vigencia máxima de la autorización de numeración de facturación es de dos años..

(29) 17. 3.2.1 Obligados a facturar. Según el art. 615 e.t- obligación de expedir factura para efectos tributarios, todas las personas o entidades que tengan la calidad de comerciantes ejerzan profesiones liberales o presten servicios inherentes a éstas, o enajenen bienes producto de la actividad agrícola o ganadera, deberán expedir factura o documento equivalente, y conservar copia de esta por cada una de las operaciones que realicen, independientemente de su calidad de contribuyentes o no de los impuestos administrados por la dirección de impuestos y aduanas nacionales. Personas naturales o jurídicas responsables del impuesto sobre las ventas (responsabilidad 11), personas naturales o jurídicas responsables del impuesto al consumo (decreto 803 de 2013 articulo 6 literal d (responsabilidades 33, 34), personas naturales del régimen simplificado, con las actividades económicas 1811, 1812, 1820 (litógrafos, tipógrafos), personas naturales que supere los montos establecidos y personas jurídicas obligados a facturar por bienes o servicios excluidos de iva (responsabilidad 16), personas naturales o jurídicas voluntarios u obligados por modalidad electrónica (responsabilidades 37, 38) 3.2.2 Factura electrónica de venta con validación previa a su expedición. La factura electrónica de venta con validación previa a su expedición en lo sucesivo factura electrónica de venta, hace parte de los sistemas de facturación, que soporta transacciones de venta de bienes y/o servicios de conformidad con lo indicado en artículo 616-1 del estatuto tributario y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas que permiten el cumplimiento de los.

(30) 18. requisitos, características y condiciones, términos y mecanismos técnicos y tecnológicos que para el efecto establezca la unidad administrativa especial dirección de impuestos y aduanas nacionales –dian, que ha sido validada por la citada entidad, previo a su expedición al adquiriente. 3.2.3 Facturador electrónico. Sujeto que expide factura electrónica de venta, notas débito y notas crédito, de conformidad con los requisitos, características y condiciones, términos y mecanismos técnicos y tecnológicos que para el efecto establezca la unidad administrativa especial dirección de impuestos y aduanas nacionales –dian. 3.2.4 Sujetos que deben expedir factura electrónica de venta con validación previa a su expedición. Los sujetos que deben expedir factura electrónica de venta, en lo sucesivo facturadores electrónicos, son los siguientes: 1. Los responsables del impuesto sobre la venta – iva. 2. los responsables del impuesto nacional al consumo. 3. todas las personas o entidades que tengan la calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a estas, o enajenen bienes producto de la actividad agrícola o ganadera, independientemente de su calidad de contribuyentes o no contribuyentes de los impuestos administrados por la unidad administrativa especial dirección de impuestos y aduanas nacionales –dian; con excepción de los sujetos no obligados a expedir factura o documento equivalente. 4. los sujetos que opten de manera voluntaria por expedir factura electrónica..

(31) 19. 5. los contribuyentes inscritos en el impuesto unificado bajo el régimen simple de tributación – simple. 3.2.5 Calendario de implementación de la factura electrónica de venta. Los sujetos obligados a expedir factura electrónica de venta conforme lo indica esta resolución, deberán cumplir con la obligación de expedir factura electrónica de venta, teniendo en cuenta los siguientes calendarios de implementación: Tabla 3: Calendario de implementación para sujetos obligados de acuerdo con la actividad económica principal inscrita en el registro único tributario -rut.. Fuente: Vanesa España Beleño.

(32) 20. Tabla 4: Calendario de implementación que no atiende a la actividad económica ciiu, para otros sujetos obligados. Fuente: Vanesa España Beleño.

(33) 21. 3.3. Firma electrónica. El director general de la unidad administrativa especial dirección de impuestos y aduanas nacionales José andrés romero tarazona en uso de sus facultades legales y, en especial de las consagradas en los artículos 579-2 y 596 del estatuto tributario, artículo 7 de la ley 527 de 1999, y numerales 1 y 22 del artículo 6 del decreto 4048 de 2008, y considerando que a través de la resolución 000070 del 03 de noviembre de 2016, la dirección de impuestos y aduanas nacionales -dian reglamentó el uso de la firma electrónica en la entidad, dando seguridad a las operaciones que se realizan a través de los medios electrónicos. La firma electrónica facilita y optimiza los trámites de actualización del registro único tributario-rut y el cumplimiento de las demás obligaciones administradas por la dirección de impuestos y aduanas nacionales -dian. Que en virtud de lo dispuesto en el artículo 6 del decreto ley 0019 de 2012, los trámites establecidos por las autoridades deberán ser sencillos, eliminarse toda complejidad innecesaria y los requisitos que se exijan a los particulares deberán ser racionales y proporcionales a los fines que se persigue cumplir. las autoridades deben estandarizar los trámites, estableciendo requisitos similares. Que es necesario optimizar el servicio de emisión de firma electrónica facilitando la aceptación del acuerdo sobre el uso del instrumento de firma electrónica a través de mecanismos de autogestión en los servicios informáticos electrónicos que disponga la dian. que de conformidad con lo dispuesto en el numeral 8 del artículo 8 de la ley 1437 de 2011, el proyecto fue publicado en el sitio web de la dirección de impuestos y aduanas.

(34) 22. nacionales, con el objeto de recibir opiniones, sugerencias o propuestas alternativas, las cuales fueron revisadas en cuanto a su procedencia, previamente a la expedición de esta reglamentación.. Figura 6: Habilitación firma electrónica.. Fuente: Dirección de Impuesto y Aduanas Nacionales (DIAN).

(35) 23. Capítulo 4. Metodología 4.1. Marco Metodológico En asistencia y servicio al cliente se deben contemplar la investigación y el enfoque de diferentes resoluciones abarcadas a los temas cambiarios de las leyes de financiamiento para lograr el objetivo que esta ofrece como entidad pública y capacitada para orientar las peticiones realizadas por el contribuyente. 4.1.1. Tipo de investigación En el caso de esta experiencia es utilizada la metodología descriptiva cualitativa la cual va enfocada a la observación y descripción de la entidad donde es realizada la práctica sin influir en ella, con el objetivo de obtener la comprensión y el conocimiento del lugar donde está realizando el trabajo integral y completo del estudio en cuanto a los temas requeridos para brindar información clara y confiable. 4.1.2. Técnicas para la recolección de información. La principal técnica utilizada en esta práctica es la observación y familiarización de la plataforma en la dirección de impuestos y aduanas, para lograr transmitir al publica y entidad como tal la capacidad de conocimiento que se puede lograr comunicar a los contribuyentes según la actividad o asesoría que esta necesita ofreciendo un apoyo integral..

(36) 24. Capítulo 5. Diagnóstico de la situación actual. En la dirección de impuestos y aduanas naciones seccional Barrancabermeja, se detecta de manera frecuente el desconocimiento de los contribuyentes acerca de las herramientas que brinda el sistema informático de la entidad, el cual es encontrado como www.dian.gov.co y así obtener todas la información relacionada con los pendientes ya sean, actualizaciones de rut, descargas de firmas electrónicas, numeraciones de facturación, requisitos para la calificación y actualización de las entidades sin ánimo de lucro (esal), pendientes relacionados con declaraciones de renta, entre otras actividades que se pueden realizar por medio del portal. Por consiguiente, el área de asistencia a la cliente dirigida por Reinel Quintero Serrano junto a los funcionarios especiales y apoyo de la practicante Vanesa España Beleño de octavo (8) semestre, los cuales brindan el apoyo necesario para la información o guía, orientando al contribuyente con los requisitos adecuados para la satisfacción de la persona natural o jurídica que requiera de asistencia en manejos de la plataforma muisca, utilizando métodos de apoyo como lo son folletos y explicaciones básicas presenciales en los equipos que la seccional ofrece al contribuyente. En terminación a esta situación, se observa que las personas naturales y jurídicas necesitan de charlas que ofrezca la seccional dian de Barrancabermeja para que tengan el conocimiento necesario del uso adecuado de la plataforma muisca y las herramientas de apoyo que esta le ofrece..

(37) 25. Capítulo 6. Desarrollo de la práctica profesional en la dirección de impuestos y aduanas nacionales. En el desarrollo de la práctica profesional se presentan todas las actividades aprendidas durante el curso de esta, apoyando así al área de asistencia al cliente con el fin de satisfacer las necesidades del contribuyente que deseara la explicación o guía del uso adecuado de las herramientas que la plataforma o sistema informático de la Dian ofrece, como también asesorías acerca de temas cambiarios de la nueva ley de financiamiento 1943 del 2018. A continuación, se servan los pasos a pasos de cada una de las actividades desarrolladas: 6.1. Agendamientos de citas para las personas naturales y jurídicas. Estas citas pueden ser acerca del tema que la persona solicite como lo son: Cancelación de la inscripción de registro único tributario, inscripción o actualización de rut Perona natural o jurídica, orientación tac, retiro de consumo a no responsables consumo de restaurantes y bares y retiro de iva a no responsable. Paso a paso de asignación de citas: 1. Ingresar www.dian.gov.co botón Asignación de citas.

(38) 26. 2. Después de leer las indicaciones en la ventana emergente dé clic en la X.

(39) 27. 3. Dar clic en solicitar cita.

(40) 28. 4. Diligencie todos los campos y dar en no soy un robot; después dé clic en solicitar. 5. Tenga en cuenta la información en la ventana emergente y de clic en la X.

(41) 29.

(42) 30. 6. Seleccione: ciudad, punto de contacto, trámite, fecha, y seguidamente seleccionar la hora.. 7. Dar clic en aceptar.

(43) 31. 8. El sistema arrojará automáticamente el código de la cita. Tenga en cuenta los requisitos mínimos para el trámite y dé clic en Finalizar.. 6.2. Firma electrónica. En este caso es importante recordar que la persona natural que requiera de este mecanismo debe tener el rut actualizado con la responsabilidad numero 22 en la casilla 53 del registro único tributario. Pasos que seguir para la descarga de la firma electrónica: 1. Se ingresa a la página: a nombre propio, cedula de ciudadanía y contraseña del usuario..

(44) 32. 2. Firmado el documento llegarán dos correos electrónicos: el primer correo: informa acerca de la solicitud de renovación y adjunto se encontrará el formulario 10036. El segundo correo: tiene un enlace que lo llevará al portal www.dian.gov.co para que inicie nuevamente la sesión en los servicios informáticos electrónicos. Una vez registrado; conteste las preguntas, para validar su identidad electrónica. Tenga en cuenta que al contestar las preguntas el servicio valida mayúsculas, minúsculas, tildes o cualquier carácter alfanumérico que usted digite. El sistema le indicará si lo escrito coincide..

(45) 33. 3. Una vez validadas las cinco preguntas, el sistema presentará un pantallazo de resumen del proceso. De clic en Finalizar..

(46) 34. 4. Luego aparecerá este pantallazo. Finalice y de clic en continuar.. 5. El sistema le solicitará los códigos de activación, los cuales llegarán a su correo electrónico.. 6. Se copia y pega el código.

(47) 35. 7. A continuación, aparecerá el proceso de habilitación de firma electrónica. Cree la contraseña atendiendo las indicaciones del sistema..

(48) 36. 8. Finalice y así quedará completo el proceso.. 6.3. Habilitación de usuario y recuperación de contraseña.. Toda persona inscrita en el registro único tributario tiene la disponibilidad de tener su propia cuenta de parcelación en el muisca de la dian, con el fin de facilitar al ciudadano el acceso en línea de la dirección de impuestos y aduanas, el cual permite de forma ágil y simplificada, el cual genera la contraseña que permite realizar trámites como: actualización del rut por línea y obtener copia, diligenciamiento de declaraciones y consultar información. 6.3.1 Pasos para la habilitación de usuario: 1. Ingresar a la página de la dian..

(49) 37. 2. Dar clic en portal transaccional y usuario nuevo.. 3. Ingresar número de cedula, fecha de expedición del usuario y dar clic en habilitar mi cuenta..

(50) 38. 4. Crear contraseña y da clic en cambiar contraseña.. 6.3.2. Pasos para la recuperación de contraseña.. 1. Ingresa a la página de la dian..

(51) 39. 2. Dar clic en portal transaccional y usuario registrado.. 3. Se debe dar clic en ha olvidado su contraseña.. 4. Ingresar número de documento y dar clic en recuperar contraseña..

(52) 40. 5. Verificar el correo electrónico y confirmar el envió..

(53) 41. 6. Dar clic en el enlace enviado al correo electrónico registrado en el rut.. 7. Nuevamente clic en recuperar contraseña. 8. Verificar solicitud de recuperación con contraseña temporal enviada al correo electrónico..

(54) 42. 9. Ingresar a nombre propio, numero de cedula y contraseña temporal.. 10. Ingresar la nueva clave y dar clic en cambiar contraseña.

(55) 43. 11. Verificar cambio exitoso.. 12. Confirmar ingreso al portal de la dian..

(56) 44. 6.4. Actualización del registro único tributario, rut. Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto de renta; los responsables y no responsables del iva; los agentes retenedores; los importadores, exportadores y demás usuarios aduaneros, y los demás sujetos de obligaciones administradas por la dian. Paso a paso para la actualización del rut por línea: 1. Si no tiene contraseña para el ingreso del portal en línea, primero debe realizar el proceso de habilitación de usuario de esta, por la página de la dian www.dian.gov.co y usuario registrado.. 2. Se inicia sesión en el botón de usuario registrado, a nombre propio, número de identificación y contraseña de acceso..

(57) 45. 3. Se ubica en el icono de control la opción de actualización rut y da clic en este.. 4. Se pulsa el botón de continuar para iniciar la actualización.. 5. Selecciona la hoja sobre la cual desea realizar los cambios.. 6. Modifique o agregue los datos correspondientes, por ejemplo, el correo electrónico.. 7. Una vez gestionados los cambios, en la barra flotante ubique el botón borrador para guardar la información y el sistema le asignará el número de documento..

(58) 46. 8. Si requiere modificar información en otras hojas, ingrese por el botón seleccionar hoja.. 9. Al finalizar la medicación de los datos, ubique en la barra flotante el botón. enviar y después de realizar el envío se habilitará el botón formalizar.. 10. Una vez aparezca el acuse de recibo podrá generar el pdf del documento con la leyenda certificado documento sin costo..

(59) 47. 6.5. Numeración de facturación. Es el acto administrativo por medio del cual la administración decide autorizar rangos y vigencia de la numeración de facturación. Se debe tener en cuenta que todo usuario debe estar registrado en los servicios en línea de la entidad, tener el certificado digital vigente, conservar actualizado el registro único tributario (razón social, dirección, responsabilidades, representación legal, establecimientos de comercio y demás pertinentes) e informar una cuenta bancaria activa a nombre del obligado a facturar, para las solicitudes de Autorización de numeración de facturación. En la numeración de facturación se en cuentan tres opciones las cuales son la autorización, habilitación e inhabilitación de estas facturas. 6.6.1 Pasos para la autorización de la numeración de facturación según su solicitud. 1. Ingresa al portal de internet www.dian.gov.co, por los navegadores de mozilla o chrome..

(60) 48. 2. Dar clic en portal transaccional e ingresar como usuario registrado.. 3. Ingrese los datos de su cuenta de usuario registrado en los servicios en línea de la entidad, seleccione a nombre propio si es persona natural o nit si es persona jurídica, según el caso.. 4. Se visualiza la pantalla del menú principal del muisca y se da clic en numeración de facturación..

(61) 49. 5. Dar clic en numeración de facturación nuevamente.. 6. El sistema generará un aviso, información del contribuyente y recordatorio de vencimiento, siga las instrucciones (ver recuadros). Se debe tener en cuenta, que, para solicitar la numeración de facturación, el contribuyente debe tener actualizado el rut, especialmente en lo relacionado con nombre o razón social, dirección, responsabilidad para facturar y establecimientos de comercios.. 7. Luego debe elegir la opción de solicitud que desea, ya sea autorizar, habilitar o inhabilitar rangos..

(62) 50. 8. Para la autorización se debe seleccionar la opción para continuar con el proceso.. En caso de habilitación de rangos se solicita la numeración de facturación en procesos de vencimientos o facturas que aún no han sido utilizadas.. Para la inhabilitación de rangos la siguiente solicitud de numeración de facturación, procede por ocurrencia de causales señaladas, se debe solicitar de inhabilitación de rangos sobrantes, los cuales no podrán ser utilizados una vez realizado el trámite..

(63) 51. 9. Se recuerda que autorizar, es la solicitud de un nuevo rango o ampliación de un rango consecutivo existente de numeración de facturación, aparece la siguiente pantalla donde se debe diligenciar los siguientes campos:. Se consulta por tipo de facturación, prefijo, establecimiento en caso de habilitación y inhabilitación.. 10. Para la autorización de rangos Los obligados a facturar que posean más de un establecimiento, sede, oficina o lugares donde desarrolle su actividad económica, deberán indicar para cada de ellos prefijos numéricos, alfabéticos, alfanuméricos, los cuales no debe exceder más de 4 dígitos..

(64) 52. Prefijo: Los obligados a facturar que posean más de un establecimiento, sede, oficina o lugares donde desarrolle su actividad económica, deberán indicar para cada de ellos prefijos numéricos, alfabéticos, alfanuméricos, los cuales no debe exceder más de 4 dígitos. Tipo de facturación: se debe seleccionar la modalidad según corresponda: Factura por talonario o de papel: preimpreso por medios litográficos o tipográficos o de técnicas industriales de carácter similar conforme los requisitos legales de la factura. (Art 617 E.T) Factura pos: máquina registradora de hardware y software que interactúa permitiendo la programación, control y ejecución de las funciones inherentes al punto de venta. Factura por computador: emitida por medio de un software, donde interactúa la programación, el control y la ejecución de las funciones inherentes a la venta o servicio, entre otras la emisión de facturas, comprobantes, notas crédito, etc. (Art. 13 del decreto 1165/96.) El nombre establecimiento carga de manera automática, conforme los que tenga inscritos en la hoja 6 registro único tributario. Una vez registrada la información la anterior, se surgirán 3 opciones: Agregar: Cuando la información fue plasmada correctamente. Limpiar: Si debe realizar cambios a la información o corregirla. Salir: Si se desiste del trámite. Para la habilitación e inhabilitación de la numeración de facturas se debe hacer lo siguiente: seleccionar el icono del lápiz..

(65) 53. 11. Cuando se registran los datos correspondientes en la autorización de rangos, aparecerá un resumen de la información y se tendrá la opción de corregir, si no es así se continua el proceso dando clic en borrador, generando el formato 1302.. Para la habilitación e inhabilitación se debe verificar que las facturas seleccionadas son las correctas y se debe dar clic en borrador para que descargue el formato 1302 de solicitud de numeración de facturación.. 12. Luego de la verificación en cada uno de los procesos se debe firmar y generar el código de conformación..

(66) 54. 13. Luego de firmar en el caso de autorización primero se debe seleccionar la opción de acuerdo con el tamaño de la sociedad y dar clic en aceptar para la descarga del formato 1302.. 14. Una vez se da clic en aceptar, automáticamente remite a la pantalla solicitud de numeración de facturación, recuerde que el trámite no finaliza hasta que firme el formato 1876 “autorización de numeración de facturación” dé clic en firmar formato 1876, para finalizar el trámite.

(67) 55. 15. Para descargar la autorización se debe volver a formar.. 16. Finalmente, firmado el documento, se genera el formato 1876 “autorización numeración de facturación” con la marca de agua “autorizado”.. Conclusiones. Se realizo las debidas evaluaciones a las teorías y actividades planteadas en el informe con el fin de proyectar y dirigir los conocimientos necesarios que ofrece la Dian para la claridad de la asistencia a los contribuyentes para que estos tengan facilidad de manejo de los tramites que se pueden realizar desde el portal en línea..

(68) 56. Al final de esta práctica profesional, se puede observar que se lograron los objetivos propuestos desde el inicio del desarrollo de esta, la cual era brindar el apoyo integral a los funcionarios que conforman esta área con el fin de asesorar al contribuyente acerca de los cambios y manejos informáticos que la dirección de impuesto y aduanas, Dian, dispone a las personas naturales y jurídicas del país, en este caso a la ciudad de Barrancabermeja y el magdalena medio.. Recomendaciones. La dirección de impuestos y adunas nacionales tiene como herramienta de apoyo el manejo integral de los tramites por línea (internet), pero son sistemas muy cambiarios los cuales presentan inconvenientes al contribuyente como al funcionario como tal, situación que conlleva a la congestión y caída del sistema, razón por la que varias.

(69) 57. ocasiones se atrasó y genero acceso a acumulación de citas que no podían ser llamadas por el digiturno, por eso se necesitaban de herramientas manuales para que le contribuyente realizara su asesoría, actualización o inscripción del rut. Por esto se le recomienda a la entidad buscar metodologías más complejas y fáciles para que el usuario comprenda de manera menos complicada el uso adecuado del sistema muisca, como también aplicaciones que permita definir que la entidad o datos que se estén ingresando al sistema sean confiables y reales, para que como entidad no tengan inconvenientes, como por ejemplo el envió de avisos por correos electrónicos o directamente a las direcciones registradas, ya que mucho de estos envíos son rechazados o devueltos por informaciones erradas. Por esta razón se le recomienda a la seccional Dian de Barrancabermeja ofrecer capacitaciones permanentes o por lo menos publicidad a la comunidad en general de los cambios que ocurren frecuentemente en el sistema informático de esta, inicialmente resaltando que se deben agendar citas por el sitio web de la pagina de la Dian..

(70) 58. BIBLIOGRAFIA. Barriga, L. E. (2019, Marzo 26). normatividad resolución No. 000020. Recuperado de https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%20000 020%20de%2026-03-2019.pdf. Paso a paso habilitación de firma electronica (s.f.). Recuperado de https://www.dian.gov.co/Transaccional/GuaServiciosLinea/Pasoapaso_habilitacio n_IFE.pdf. Actualice el rut en linea en 10 pasos para personas naturales sin firma digital (s.f.). Recuperado de https://www.dian.gov.co/impuestos/personas/RUT/Actualice%20el%20RUT%20e n%20L%C3%ADnea.pdf. Solicitud de autorización de numeración de facturación (s.f.). Recuperado de https://www.dian.gov.co/impuestos/sociedades/presentacionclientes/Solicitud_de_ Autorizacion_de_Numeracion_de_Facturacion.pdf.

(71) 59. Dirección de Impuestos y Aduanas Nacionales (DIAN), (s.f.) atencion ciudadano glosario Recuperado de https://www.dian.gov.co/atencionciudadano/Paginas/glosario.aspx. Dirección de Impuestos y Aduanas Nacionales (DIAN), (s.f.). la entidad Recuperado de https://www.dian.gov.co/dian/entidad/Paginas/Presentacion.aspx. Tarazona, J. A. (2019, Abril 3). normatividad resolución No. 000022 Recuperado dehttps://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%200 00022%20de%2003-04-2019.pdf.

(72) 60. Anexos. Activación de citas agendadas Los lineamientos para seguir de la entidad indican que toda persona agendada debe activar su cita con el sistema del digiturno: dentro de esta se utiliza la herramienta del uso de equipos que la entidad dispone al público la cual debe ser sistematizada con los turnos llamados kioscos..

(73) 61. Actividad lúdica en la Universidad Cooperativa de Colombia..

(74)

Figure

+4

Documento similar

6 Para la pervivencia de la tradición clásica y la mitología en la poesía machadiana, véase: Lasso de la Vega, José, “El mito clásico en la literatura española

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

a) Implement a new architecture, making efficient use of new technological developments, information sources, and analytical methods. b) Establish an institutional and

La moral especial (o institucional, la M de G ARZÓN ) parece ofrecer de- masiados pretextos; terminaría por justificar cualquier tipo de acción requerida por ra- zones

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el

1) La Dedicatoria a la dama culta, doña Escolástica Polyanthea de Calepino, señora de Trilingüe y Babilonia. 2) El Prólogo al lector de lenguaje culto: apenado por el avan- ce de