Propuesta de mejora del proceso de control en el área de tesorería para aumentar la liquidez de la empresa Inversiones Afem S A C Lima 2018

75

0

0

Texto completo

(2) INDICE GENERAL INTRODUCCIÓN ........................................................................................................ 6 CAPÍTULO 1: INTRODUCCIÓN Y ANTECEDENTES DE LA EMPRESA .................. 7 1.1. Datos Generales ............................................................................................................ 7 1.2. Nombre o Razón social de la empresa ........................................................................... 7 1.3. Ubicación de la empresa ................................................................................................ 8 1.4. Giro de la empresa ......................................................................................................... 8 1.5. Tamaño de la empresa .................................................................................................... 8 1.6. Breve reseña histórica de la empresa.............................................................................. 8 1.7. Organigrama de la empresa ........................................................................................... 9 1.8. Misión, Visión y Política ............................................................................................... 10 1.9. Productos y clientes: ..................................................................................................... 10 1.10. Premios y Certificaciones .......................................................................................... 13 1.11 Relación de la empresa con la sociedad ..................................................................... 13. CAPÍTULO 2: DEFINICION Y JUSTIFICACIÓN DEL PROBLEMA ...................................... 16 2.1. Caracterización área analizada .................................................................................... 16 2.2. Antecedentes ................................................................................................................ 17 2.2.1. Definición del problema ................................................................................... 24 2.3. Objetivos: General y específico .................................................................................... 29 2.4. Justificación .................................................................................................................. 29 2.5. Alcances y limitaciones ................................................................................................ 30. CAPÍTULO 3: MARCO TEÓRICO ....................................................................................... 31 3.1. Bases Teóricas.............................................................................................................. 31 3.2. Definiciones ................................................................................................................... 32 3.2.1. Control ........................................................................................................... 32 3.2.2. Liquidez .......................................................................................................... 35. CAPÍTULO 4: METODOLOGÍA DE LA INVESTIGACIÓN ................................................... 37 4.1 Entrevista realizada al socio y experto empresario textil. ............................................... 38 4.2 Análisis FODA ............................................................................................................... 43 4.3 Herramienta de Verner .................................................................................................. 44. 2.

(3) CAPÍTULO 5 : ANÁLISIS CRÍTICO Y PLANTEAMIENTO DE ALTERNATIVAS ................. 48 5.1. Análisis crítico ............................................................................................................... 48 5.2. Planteamiento de alternativas ....................................................................................... 49. CAPÍTULO 6: JUSTIFICACIÓN DE LA SOLUCIÓN ESCOGIDA ........................................ 54. CAPÍTULO 7: IMPLEMENTACIÓN DE LA PROPUESTA .................................................... 57 7.1. Cronograma de Acción ................................................................................................. 57 7.2. Monitoreo ..................................................................................................................... 59. CAPÍTULO 8: CONCLUSIONES Y RECOMENDACIONES ................................................ 60 8.1. Conclusiones ................................................................................................................ 60 8.2. Recomendaciones ........................................................................................................ 61. REFERENCIAS BIBLIOGRÁFICAS ..................................................................................... 62. ANEXOS .............................................................................................................................. 63. 3.

(4) ÍNDICE DE TABLAS. . Tabla 1. Modelo de Negocio – CANVAS ......................................................................15. . Tabla 2. FODA cruzado de Inversiones AFEM ..............................................................19. . Tabla 3. Matriz del perfil competitivo ............................................................................23. . Tabla 4. FODA del área de tesorería...............................................................................43. . Tabla 5. Herramienta de Verner ......................................................................................44. . Tabla 6. Caja y Bancos ...................................................................................................45. . Tabla 7. Matriz de Puntos Críticos .................................................................................47. . Tabla 8.Costo alternativa 2 ............................................................................................51. . Tabla 9.Beneficio /Costo- alternativa 2 .........................................................................51. . Tabla 10.Costo anual – personal de cobranzas ..............................................................51. . Tabla 11.Costo alternativa 3 ..........................................................................................52. . Tabla 12.Beneficio /Costo- alternativa 3 .......................................................................52. . Tabla 13.Cuadro de cobranzas de Inversiones AFEM ...................................................55. . Tabla 14.Costo alternativas 1 y 2 ...................................................................................56. . Tabla 15.Beneficio / Costo alternativas 1 y 2 ................................................................56. . Tabla 16. Actividades estrategia 1 ..................................................................................57. . Tabla 17. Actividades estrategia 2 ..................................................................................57. . Tabla 18. Diagrama de Gantt ..........................................................................................58. . Tabla 19. KPI – Indicadores clave de desempeño ..........................................................59. 4.

(5) INDICE DE FIGURAS. . Figura 1. Ficha Ruc Inversiones AFEM SAC ..................................................................7. . Figura 2. Ubicación de la empresa ...................................................................................8. . Figura 3. Organigrama de la empresa por áreas ...............................................................9. . Figura 4. Productos 1......................................................................................................10. . Figura 5. Productos 2 .....................................................................................................11. . Figura 6. Productos 3......................................................................................................11. . Figura 7. Descripción gráfica de clientes ......................................................................12. . Figura 8. AFEM alentando a la selección ...................................................................13. . Figura 9. Celebración de cumpleaños ............................................................................14. . Figura 10. Tachos de basura para reciclar ......................................................................14. . Figura 11. Área analizada ..............................................................................................16. . Figura 12.Cadena de Valor Inversiones Afem S.AC………………………………20. . Figura 13. Las 5 fuerzas de Porter ..................................................................................21. . Figura 14. Área de producción Inversiones AFEM........................................................25. . Figura 15. Tesorería Inversiones AFEM –flujo de caja .................................................25. . Figura 16. Correo de Cobranzas .....................................................................................26. . Figura 17. Tesorería. Cobranzas, Facturación ...............................................................26. . Figura 18. Cobranzas del Banco de crédito del Perú .....................................................27. . Figura 19. Gráfico Pareto de Problemas.........................................................................28. . Figura 20. Administración moderna ...............................................................................33. . Figura 21. Mapa conceptual de administración financiera de tesorería de Inversiones Afem. .............................................................................................................................33. . Figura 22. Ciclo financiero de una empresa de producción ...........................................34. . Figura 23. Tabulación de Matriz de Verner ...................................................................44. . Figura 24. ISHIKAWA Causa / Efecto ..........................................................................46. . Figura 25. Grupo recupera – cobranzas administrativas ................................................49. . Figura 26. Cotización Defontana....................................................................................50. . Figura 27. Cotización de E&E ......................................................................................53. 5.

(6) INTRODUCCIÓN Inversiones Afem SAC, es una empresa textil dedicada a la confección de uniformes industriales, seguridad y oficina, esta actividad la empezó en el 2006.. El objetivo del presente trabajo es una propuesta para. aumentar la liquidez. y. minimizar costos, por lo que este trabajo se basa en como la falta de control en el área de tesorería afecta a la empresa, proponiendo alternativas para solucionar el problema.. La metodología tomada en cuenta está basada en las herramientas de Pareto, Diagrama de Ishikawa y Matriz de Puntos Críticos, utilizadas para determinar el problema principal de la empresa, así como también las causas que originan el problema y las áreas que intervienen, priorizando las que tienen mayor impacto y solución viable al problema.. De esta manera se empezará. a proponer soluciones a cada punto encontrado,. haciendo un análisis para determinar la mejor opción a corto y mediano plazo, teniendo como principal apoyo al personal comprometido en realizar su función así como la adquisición de tecnología que permita el crecimiento y mejora del área a tratar en la empresa.. Posteriormente se detalla el Plan de Acción a tomar, la determinación cuantitativa de la mejora, dando los indicadores financieros necesarios para armar la proyección para los siguientes meses de implementación así como los Indicadores de Gestión y monitoreo.. 6.

(7) CAPÍTULO 1 INTRODUCCIÓN Y ANTECEDENTES DE LA EMPRESA. 1.1. Datos Generales: Empresa dedicada al rubro textil, elaboración de uniformes industriales y equipos de Protección Personal (EPP). 1.2. Nombre o Razón social de la empresa:. NOMBRE COMERCIAL:. SEBASTIAN’S Inversiones Afem S.A.C.. RAZON SOCIAL:. Inversiones Afem S.A.C.. RUC:. 20514026859. Figura 1. Ficha Ruc de Inversiones Afem S.A.C. Fuente: http://e-consultaruc.sunat.gob.pe/cl-ti-itmrconsruc/jcrS00Alias. 7.

(8) 1.3. Ubicación de la empresa: DIRECCIÒN: AV. NICOLAS ARRIOLA NRO. 743 URB. SANTA CATALINA LIMA – LIMA – LA VICTORIA TELEFONO: 471-7982. Figura 2. Ubicación de la empresa. Fuente: https://www.google.com.pe/maps/searc h/AV.+NICOLAS+ARRIOLA+NRO+743/@12.0810957,-77.0158196, 17?hl=es.. 1.4. Giro de la empresa: GIRO DE LA EMPRESA: CIIU:. Fabricación de artículos confeccionados. (17210) Fabricación de Artículos. Confeccionados (4690) Venta al por mayor no especializada. 1.5. Tamaño de la empresa: REMYPE acreditada el 11/11/2011 1.6. Breve reseña histórica de la empresa: Inversiones Afem es una empresa peruana que se creó en el año 2006, con 11 años de experiencia en el mercado dedicada a la confección de uniformes industriales, ropa de oficina así como equipos de protección personal (EPP).. Durante todos estos años ha basado su trabajo en confeccionar las prendas con altos estándares de calidad, diseños y acabados teniendo como finalidad satisfacer a sus clientes, de la mano de proveedores reconocidos como NUEVO MUNDO, POLYSTEL, SAN JACINTO, TEXFORTE SAC, entre otros. En la actualidad ofrece servicios de bordado y fusionado; los plazos de entrega se ajustan a las necesidades de los clientes ofreciendo precios competitivos para el mercado. 8.

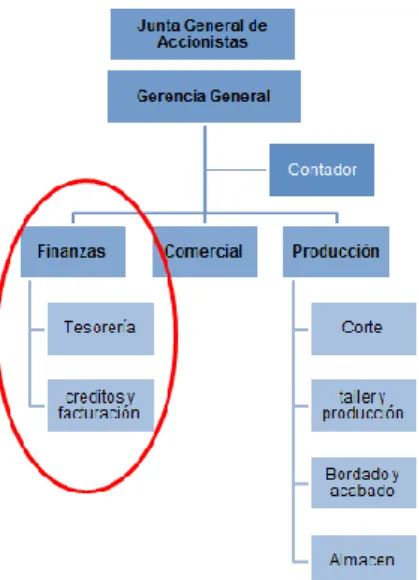

(9) 1.7. Organigrama de la empresa:. Junta General de Accionistas Gerencia General. Contador. Finanzas. Comercial. Producción. Tesorería. Corte. creditos y facturación. taller y producción. Bordado y acabado. Almacen. Figura 3.Organigrama de la empresa por áreas Fuente: Elaboración propia (2017). 9.

(10) 1.8. Misión, Visión y Política:. MISIÓN: Ofrecer a sus clientes los mejores uniformes de seguridad industrial de tal manera que sus colaboradores tengan la plena seguridad de que cuentan con los equipos de protección personal de más alta calidad y resguardo y realicen sus actividades sin preocupación.. VISIÓN: Liderar en el mercado nacional de producción y comercialización de uniformes de industriales entregando los mejores productos en base a calidad, garantía y seguridad para todos sus clientes respetando las normas medioambientales y teniendo un crecimiento sostenible entre todos los colaboradores.. 1.9. Productos y clientes: PRODUCTOS: . Mamelucos manga larga y corta.. . Camisas Oxford para oficina.. . Pantalones en tela jean y drill con c/s cinta reflectiva.. . Casacas térmicas de seguridad.. . Chalecos industriales.. . Gorros tapanuca y cortavientos.. . Chompas. Figura 4. Productos 1 Fuente: Inversiones AFEM (2017). 10.

(11) Figura 5. Productos 2 Fuente: Inversiones AFEM (2017). Figura 6. Productos 3 Fuente: Inversiones AFEM (2017). 11.

(12) CLIENTES: 1. Gloria S.A. ( Lima, Arequipa, Trujillo, Cajamarca ) 2. Trupal S.A. 3. Agroindustrias del Perú S.A. 4. Agrolmos S.A. 5. Industrias del envase S.A. 6. Frenosa 7. Caral edificaciones S.A: 8. A & A edificaciones S.A. 9. Prosegur 10. Since S.A: 11. Cartavio 12. Adecco Perú S.A. 13. Cementos Sur 14. Mantenimiento y Supervisión S.A: 15. Línea Amarilla S.A. 16. Deprodeca S.A:. Agroindustrias. Adecco. Casa grande. Prosegur. Cementos Sur. Trupal Cartavio Frenosa. Gloria. 17. Casa grande S.A.A.. Figura 7. Descripción Grafica de Clientes Fuente: Google maps (2017). 12.

(13) 1.10. Premios y Certificaciones: CERTIFICACIONES: Certificado de evaluación MEGACERTIFICACIONES. 1.11. Relación de la empresa con la sociedad: Inversiones Afem, se preocupa por tener una responsabilidad interna dentro de la empresa creando un clima laboral adecuado , realizando la celebración de cumpleaños de cada colaborador , así como hacerlos participe de cada logro o adquisición de la empresa .. Figura 8. AFEM alentando a la selección peruana Fuente: Inversiones AFEM (2017). 13.

(14) Figura 9. Celebración de cumpleaños Fuente: Inversiones AFEM (2017). Para la responsabilidad externa, nos hemos organizado para distribuir los desperdicios con tachos de diferentes nombres para reciclar los vidrios, cartones, plástico ayudando con el medio ambiente.. Figura 10. Tachos de Basura para reciclar Fuente: Inversiones AFEM (2017. 14.

(15) Tabla 1: Modelo de negocio –CANVAS Empresa ACTORES CLAVE. Proveedores de tela Costureros Sunat Talleres para la tercerización Transportista. INVERSIONES AFEM SAC ACTIVIDADES CLAVE. PROPUESTA DE VALOR. VENTAJA ÚNICA. Transporte de pedidos Uniformes de oficina, industriales Atención cercana a los clientes de y de seguridad con acabados Negociar con Proveedores provincia unicos en el mercado Seguimiento Post-venta Verificar la calidad de los productos Costura de Calidad Delivery Tercerización de talleres Materiales siempre con la misma calidad RECURSOS CLAVE Canales de Comunicación Telas que pasan por un proceso de mejora asegurando la calidad del producto. CLIENTES. Empresas en general que requieran uniformes de oficina , industriales o de seguridad. Medios formales de Comunicación: Correo Telefono de contacto. Maquinas de acuerdo al mercado Camión para entrega Costureros calificados. WhatsApp. GASTOS Servicios Pago a terceros Materia Prima Planilla. INGRESOS Gastos financieros. Venta de uniformes de oficina Venta de uniformes de seguridad Venta de uniformes industriales Venta de Equipos de protección personal. Fuente: Elaboración Propia (2017). 15.

(16) CAPÍTULO 2 DEFINICIÓN Y JUSTIFICACIÓN DEL PROBLEMA. 2.1. Caracterización del área analizada:. El área objeto del presente es tesorería, dentro del organigrama podemos ver que pertenece al área de finanzas, y tiene una sub área de créditos y cobranzas.. Las actividades principales del dicha área son la de buscar préstamos bancarios, pagar pagares, flujo de dinero, cajas chicas para cada área, conciliaciones con los bancos diarios, control los ingresos, facturación, cobranza a los clientes, pagos diarios, emisión de correos para cobranzas, pago de letras, autorización de compras – insumos a través de una Operación de requerimiento, cuadre de cajas chicas a diario con órdenes de compra, depósitos en el banco de la caja chica, entre otras.. Figura 11. Área Analizada Fuente: Elaboración Propia (2017). 16.

(17) 2.2. Antecedentes y definición del problema Primeramente se procede a analizar el entorno empresarial: . MACROENTORNO:. a.-Factores Políticos y Legales: Según el giro de la empresa se busca analizar primeramente el fomento y leyes que favorecen a que el presente plan de mejora demuestre su viabilidad primeramente basándose en la oportunidad que tiene de desarrollarse en el país tienen la Ley Nº 29783 Ley de Seguridad y Salud en el Trabajo.. En la LEY Nº 29783 (2016). Artículo 1. Objeto de la Ley La Ley de Seguridad y Salud en el Trabajo tiene como objetivo promover una cultura de prevención de riesgos laborales en el país. Para ello, cuenta con el deber de prevención de los empleadores, el rol de fiscalización y control del Estado y la participación de los trabajadores y sus organizaciones sindicales, quienes, a través del diálogo social, velan por la promoción, difusión y cumplimiento de la normativa sobre la materia. b.- Factor socio-económico: A pesar de la desaceleración económica en los últimos meses en el país se tiene una buena perspectiva de crecimiento y fomento económico para los próximos meses según el Banco Mundial.. Banco Mundial (2017):. Para el 2017, se espera que el PIB se desacelere ligeramente debido a la estabilización en el sector minero y una todavía débil inversión privada –esta última se vio afectada por las condiciones globales adversas y la incertidumbre relacionada con los escándalos de corrupción de proyectos firmados en años pasados. La política fiscal sigue siendo prudente, a pesar de que los déficits han aumentado en años recientes.. 17.

(18) El mayor déficit proviene de la disminución de los ingresos, consecuencia de la desaceleración económica, la reforma fiscal de 2014 y el incremento de los gastos recurrentes durante años recientes, especialmente bienes y servicios y salarios. En el contexto de apoyo a la economía, mientras la producción minera se estabiliza, se espera que las autoridades incrementen de forma más agresiva la inversión pública en el 2017, manteniendo o incrementando marginalmente de esa manera el nivel deficitario del 2016. El Gobierno espera eliminar gradualmente los déficits fiscales actuales en el mediano plazo respaldado por las medidas de gastos y planes para mejorar la recaudación fiscal. c.- Factores Tecnológicos: Los avances tecnológicos para la industria textil están cada vez más posicionados en el mundo, las tecnologías aplicadas a las fibras permiten una mayor flexibilidad e inclusive facilita el planchado y repele las manchas. MAPFRE (2017):. Es tan importante la tecnología en rubro textil, que se estima que registre unas ganancias de 175.000 millones de dólares para el 2020, Los textiles con tecnología forman un 30% en su sector en la UE (Unión Europea). Dentro de Europa destaca Alemania, su industria exporta más del 60% de lo que produce. Para el año 2013 más de la mitad del beneficio llegó por los tejidos tecnológicos.. Todavía quedan muchos avances tecnológicos en la industria textil. Y las empresas ya están trabajando sobre ellos.. d.- Factores Ambientales: Es muy importante analizar este factor debido a que los últimos meses ha impactado directamente en la economía Peruana. Así como la conservación de las Áreas Naturales Protegidas (ANP) que comprende la flora, fauna, así como el hábitat donde se encuentran o habitan, es resultado del trabajo y la coordinación permanente entre la población y el Estado, afirmó la ministra del Ambiente, Galarza,(2017).. 18.

(19) MICROENTORNO: FODA Cruzado Tabla 2. FODA Cruzado de Inversiones AFEM S.A.C. FORTALEZAS. 5 Fuerzas de Porter:. OPORTUNIDADES O1: Participación en ferias textiles en sudamerica para conocer las nuevas tendencas en maquinaria y en optimización de recursos O2: Creciemiento de la industrial textil nacional en materia de uniformes de seguridad O3: Desarrollo de nuevos mercados en el norte del país. O4: Incremento de la línea de credito en los Bancos. O5: Implementación de procedimientos y controles para estandarizarlos en toda la empresa.. AMENAZAS A1: Crecimiento económico por debajo de los esperado. A2: Caida del precio de los minerales impacta en clientes como mineras y esto nos afectaría porque podrían cancelar proyectos A3: Ingreso de competidores locales. A4: Facilidades tributarias para el ingreso de empresas extrangeras A5: Cambios en los regímenes tributarios o aduaneros. F1: Conocimiento del mercado y prestigio ganado F2: Personal Comprometido F3:Portafolio de productos que permiten diferenciarse de la competencia F4: Ofrece productos de calidad con medio año de garantía F5: Maquinaria utilizada de última generación F6: Capacidad de producción rapida F7: 11 años en el mercado como empresa formal y seria.. F+O. DEBILIDADES D1: Bajo nivel de comunicación entre las areas D2: Deficiente control de caja chica lo cual dificulta cumplir con compromisos bancarios D3: Desconocimiento de los procesos internos D4: Falta mayores herramientas de trabajo para ventas y servicios D5: Falta de sistema de capacitación integral para el personal D6: Falta de poder de negociación frente a proveedores D7: No se duenta con stock minimo de telas para la producción D+O. F1+O1: Expandir la marca a travez de nuevos mercados en todo el Perú. D6+O3: Ingresar a nuevos segmentos de Mercado en el Norte del país F7+O2: Desarrollar alianzas con empresas proveedoras del sector para empoderando a nuestros proveedores con la oportunidad de un garantizar caidad y un mejor precio . crecimiento B2B F2+O5 : Elaborar procedimientos de control que optimicen las labores administrativas de la empresa. F+A. F7+A3 : Fortalecer las áreas de la empresa implementando un MOF y capacitando al personal con la Misión y Visión de la empresa F1+A3: Plan básico de Marketing enfocádo en el Fortalecimiento de la Marca y posicionamiento de esta.. D2+O4: Fortalecer área de tesorería para llevar un control del fijo de dinero que ingresa a la empresa y no tener problema con las entidades. D+A D1+A1 : Empoderar al personal , comprometiendolos con el trabajo en equipo y la comunicación efectiva para asegurar la permanencia en los puestos de trabajo.. D7+A5 : Tener un stock controlado para que las demoras en importaciones no afecten el flujo de las operaciones. Fuente: Elaboración Propia (2017). 19.

(20) ACTIVIDADES DE APOYO. INFRAESTRUCTURA DE LA EMPRESA Oficinas / Almacén / Producción GESTIÓN DE RECURSOS HUMANOS Capacitación constante / ERP Defontana para Remuneración DESARROLLO DE TECNOLOGÍAS Contar con la mas sofisticada tecnología para la producción y equipamiento de la empresa. COMPRAS Equipos de Producción / Importación de telas tratadas Logística de entrada Recepción de las telas y M.P. Control de Calidad Almacenaje. Operaciones. Logística de salida. Ploteado, Trazado y Corte de la tela Envió a Costura Limpieza Acabados. Elaboración de un Croquis (Delivery) Emisión de Guía y Factura. Marketing y ventas Visitas Corporativas / Catalogos y demostraciones. Servicios. M a r g e n. Seguimiento Postventa / Atención cercana a provincias / Garantia 1 año. ACTIVIDADES PRIMARIAS. Figura 12. Cadena de Valor Inversiones Afem S.A.C Fuente: Elaboración Propia (2017). 20.

(21) PRODUCOS SUSTITUTOS BAJA FUTUROS COMPETIDORES - MEDIA. CLIENTES - ALTA. PROVEEDORES BAJA. 5 FUERZAS DE PORTER. COMPETIDORES - MEDIA. Figura 13. Las 5 Fuerzas de Porter Fuente: Elaboración Propia (2017). 21.

(22) Fuerza 1: Rivalidad entre los Competidores Inversiones AFEM tiene años trabajando en la calidad de sus productos con los mejores proveedores del mercado nacional e internacional, esto a diferencia de los competidores ha hecho que sea conocida como una empresa que entrega uniformes con la mejora calidad en el mercado, más en algunas ocasiones el precio determina la decisión de los compradores es por ello que los Competidores tienen un poder: MEDIO. Fuerza 2: Poder de Negociación de clientes Cada vez se ponen más exigentes en el mercado y exigen mejores acabados para sus prendas y accesorios, así como la garantía de las prendas y equipos, dependiendo de la zona donde se encuentren y cantidad, su poder de Clientes: ALTA Fuerza 3: Amenazas de Servicios Sustitutos Los Servicios Sustitutos serían las tiendas de uniformes en general sobre todo de la zona Gamarra ,pero estos son confeccionados con telas chinas que no son especiales para el giro industrial por lo tanto su poder es : BAJA Fuerza 4: Poder de Negociación de Proveedores Debido a que el sector Textil es tan demandado en el Perú, q se tiene una gama de proveedores en tela y demás insumos bastante variada en donde se puede escoger el proveedor idóneo para determinada prenda y acabado que requiere el cliente, teniendo una base de proveedores para escoger y cotizar. Es por ello que estos otorgan facilidades de pago así como menor tiempo de entrega. Su poder de negociación es BAJA Fuerza 5: Competidores Entrantes: Se debe considerar que inversiones AFEM tiene años en el mercado y ha logrado ocupar un lugar importante dentro de las empresas más reconocidas del país siendo, la garantía, calidad y reconocimiento sus pilares para enfrentar a posibles competidores futuros, más se debe considerar que la confianza es un buen frente sin subestimas las estrategias y nuevas tendencias en el mercado, es por ello que en esta fuerza el poder es MEDIO. 22.

(23) Competidores:. Tabla 3. Matriz del Perfil Competitivo MATRIZ DE PERFIL COMPETITIVO FACTORES CLAVES DE ÉXITO. PONDERACIÓN. Inversiones AFEM Puntaje. Calidad de las telas Acabados Forma de Pago flexible Precios de venta Post venta Posicionamiento TOTAL RESULTADO PONDERADO. Resultado. AGL Puntaje. Confección Atlanta. Resultado. Puntaje. Resultado. Ufitex Puntaje. Resultado. 25%. 4. 1.00. 3. 0.75. 4. 1.00. 3. 0.75. 20%. 3. 0.60. 4. 0.80. 2. 0.40. 2. 0.40. 8%. 2. 0.16. 3. 0.24. 4. 0.32. 3. 0.24. 25%. 4. 1.00. 4. 1.00. 3. 0.75. 3. 0.75. 12%. 3. 0.36. 4. 0.48. 4. 0.48. 4. 0.48. 10%. 3. 0.30. 4. 0.40. 4. 0.40. 4. 0.40. 100%. 3.42. 3.67. 3.35. 3.02. Fuente: Elaboración Propia (2017). 23.

(24) 2.2.1. Definición del problema:. INVERSIONES AFEM SAC es una empresa que inicio sus actividades en el año 2006, siendo su principal actividad económica la fabricación y comercialización de uniformes industriales así como la venta de equipos de protección personal, se caracteriza por tener los mejores acabados y calidad de telas del mercado esto, sumado al crecimiento de la economía en el Perú a través de estos años permitió que la empresa se posiciones y cuente con una cartera de clientes de prestigio tales como Grupo Gloria, Prosegur, entre otros.. Sin embargo el flujo de operaciones y el crecimiento no controlado desato en el área de finanzas un descontrol en el flujo de las operaciones de la misma, el día a día y las operaciones urgentes a las cuales se les tenía que dar prioridad desataron problemas que a largo plazo impactan en el estado de resultados, y por consecuencia origina diversos problemas en el área.. Para la obtención de los principales problemas de la empresa se realizó un “Brain Storming” (reunión por 2 horas de trabajo) con personas claves de Inversiones AFEM, Socio, Personal y tesista, todo esto apoyado en el Flujo de Caja y bancos, Estados de Resultados y Balance como sustento de que efectivamente los problemas hallados son los que tienen mayor impacto en la organización. Los problemas encontrados se detallan a continuación: P1:. DUPLICIDAD DE ATENCION EN LAS ORDENES QUE REQUIEREN DISPOSICION DE EFECTIVO.- El jefe de Producción vía correo electrónico solicita los requerimientos que su área necesita a tesorería, a su vez su personal ( asistente de producción) hace los mismas solicitudes, sin hacerle seguimiento al anterior como si fuera uno nuevo, y el personal de tesorería a pesar del volumen de operaciones que tiene debe de asegurarse que no se estén duplicando los requerimientos, cuando esa función corresponde al área de Producción.. 24.

(25) Figura 14: Área de Producción Inversiones AFEM Fuente: Elaboración Propia (2017). P2:. LA EMPRESA NO TIENE LIQUIDEZ.- A pesar de que la facturación en la empresa es buena, no hay efectivo para cumplir con los pagos a los proveedores o con los pagos a los bancos, y cuando se necesita cubrir una urgencia no hay con que respaldar esos contratiempos , la gestión de los presupuestos es completamente desordenada, la empresa tiene que día a día cubrir las cosas urgentes pero no las importantes debido a que el dinero que entra es para pagar letras atrasadas generando gastos financieros innecesarios .. Figura 15. Tesorería Inversiones AFEM –Flujo de caja Fuente: Elaboración Propia (2017). 25.

(26) P3:. DEMORA EN LAS COBRANZAS.- Al no contar con una herramienta adecuada de seguimiento a las facturas pagadas, se hacen cobros de facturas ya canceladas, y las que están en fechas de pago o por vencer, no se les da seguimiento y quedan pendientes en el tiempo además de no ser una prioridad para nuestros clientes debido a que no se les emite el aviso de cobro.. Figura 16.Correo de cobranzas – Cliente Fuente: Elaboración Propia (2017). P4:. DEMORA EN LA FACTURACIÓN.- La Facturación tiene demoras debido a que previamente por el conocimiento de la falta de comunicación y orden se debe de cruzar la información para evitar doble facturación al cliente, además de la acumulación de trabajo ya que la misma persona que hace tesorería, hace facturación y cobranzas.. Figura 17 .Tesorería, Cobranzas, Facturación Fuente: Inversiones AFEM (2017) 26.

(27) P5:. DEMORA EN PAGOS A BANCO Y LETRAS.- Al no contar con un orden en caja afecta directamente a la liquidez de la empresa, las obligaciones de pago se ven muchas veces retrasadas debido a que la facturación muchas veces es a 60 y 90 días y las obligaciones son semanales, así como requerimientos diarios, es ahí donde no se cumple con las fechas con los bancos y se incurre en gastos financieros que se pueden evitar.. Figura 18. Cobranza de Banco de Crédito del Perú Fuente: Inversiones AFEM(2017). 27.

(28) Para la obtención del problema principal se utilizó la herramienta de la Matriz Pareto.. Primeramente se listaron los problemas en una matriz, dándole un puntaje a cada problema basado en la frecuencia y el impacto en la situación actual de la empresa, este puntaje lo asignó, un Socio, un asistente administrativo y la gerente general (tesista) dando por resultado un puntaje por cada problema que utilizando la herramienta de Pareto, nos indica que el 20% de nuestros problemas tiene un 80% (76%) de incidencia y puntaje principal dentro del análisis cualitativo del problema.. CODIGO. PARETO. % ACUMULADO. PUNTAJE. 76%. 76%. 180. %. P.2. LA EMPRESA NO TIENE LIQUIDÉZ. P.1. DUPLICIDAD DE ATENCION EN LAS ORDENES QUE REQUIEREN DISPOSICION DE EFECTIVO. 8%. 84%. 19. P.3. DEMORA EN LA COBRANZA. 6%. 90%. 14. P.4. DEMORA EN LA FACTURACIÓN. 6%. 96%. 14. P.5. DEMORA EN PAGOS A BANCO Y LETRAS. 4%. 100%. TOTAL. 9 236. Figura 19. Gráfico Pareto de Problemas Fuente: Elaboración Propia (2017). 28.

(29) Siguiendo los pasos de la Matriz se determina que el problema principal de la empresa es la FALTA DE LIQUIDEZ DE LA EMPRESA. Por lo tanto la pregunta sería: ¿Cuál es el beneficio de implementar una mejora de proceso de control en el área tesorería de la empresa INVERSIONES AFEM SAC, en el año 2017?. 2.3. Objetivos: General y específico:. OBJETIVO GENERAL: Determinar el beneficio de la mejora al implementar procesos de control en el área de tesorería para mejorar la liquidez de la empresa INVERSIONES AFEM SAC en el año 2017 OBJETIVOS ESPECIFICOS: . Implementar un correcto flujo en las actividades del área de tesorería.. . Aperturar un área de cobranzas dedicada exclusivamente al seguimiento y cobranza efectiva.. . Controlar y medir los avances con indicadores de gestión en cuanto a las facturas emitidas respecto a las facturas cobradas.. 2.4. Justificación: . El presente plan de mejora ayudara a aumentar la liquidez de la empresa permitiéndole cumplir con sus compromisos financieros a tiempo.. . Permitirá tener un orden y control de las operaciones de la empresa en cuanto a requerimientos y flujo de caja.. . Permitirá tener una mejor comunicación entre las áreas en cuanto al cruce de información, será en menor tiempo y permitirá que la facturación sea más rápida permitiendo así hacer el seguimiento al área de cobranzas de una manera más rápida y más efectiva.. 29.

(30) . Contribuirá a anticipar los gastos y pagos de manera que no se den a última hora e incurrir en sobre gastos financieros innecesarios.. 2.5. Alcances y limitaciones El área en el que se desarrollara el plan de mejora es el de Finanzas, siendo la subárea de cobranzas con la que se trabajara de manera directa para el año 2017. El alcance de la presente investigación está enmarcado en el área de tesorería de la empresa INVERSIONES AFEM SAC en el año 2017, y la limitación dependerá de la información que se obtenga de la manera en que actualmente es manejada el área de tesorería y la información que pueda ser obtenida de primera mano; así como de los recursos con los que disponga la empresa para realizar la mejoras que se propongan. La aplicación de ésta se basará en la realidad y situación actual del área de tesorería, no siendo limitante la extensión de ésta a otras áreas de la empresa; se deberá tomar en cuenta cada realidad y la cantidad de información y recursos disponibles para la aplicación de la mejora.. 30.

(31) CAPÍTULO 3 MARCO TEÓRICO. 3.1. Bases Teóricas: a. Control: Encontramos en Reyes Ponce, Agustín. Administración Moderna. Editorial Limusa, México 1992. (pp. 130 – 135) que el autor estudia los procesos más importantes en la administración como la planeación, organización, dirección y Control en donde este último proceso será de vital importancia para el presente estudio, ya que es el paso en donde medimos resultados y redireccionamos las decisiones para el bien de la empresa. Según Stephen P, Robbins. Administración, teoría y práctica, 8va Edición, México 2005. (pp. 457-465) Encontramos que la medición es parte vital del proceso de Control. b. Liquidez: Según Diario gestión, (2016) La liquidez es un concepto esencial en las finanzas personales, Liquidez es un término que se utiliza para describir qué tan fácil es convertir nuestros activos en efectivo, para cubrir nuestras obligaciones. Revista Economía (2011) No existe un único marco teórico desde el cual analizar la demanda corporativa de liquidez. En efecto, al interior de la literatura de las Finanzas Corporativas suelen emplearse tres marcos conceptuales diferentes: el enfoque de demanda óptima, el de demanda gerencial y el de jerarquías financieras. A) El primero desea que se obtenga un buen nivel de liquidez para la empresa, en donde es igual el costo de una unidad monetaria más y el costo de tener que asumir ausencia de efectivo, al que tienden a acercarse las tenencias efectivas (Opler et al, 1999); los aportes teóricos en este campo se agrupan en torno a dos de los motivos de demanda de efectivo desarrollados por Keynes (1936):. 31.

(32) B) El motivo transacción, según el cual la cantidad de efectivo demandada minimiza la suma de dos tipos de costos: el de invertir y ganar liquidez por un lado, y el costo de oportunidad de mantener efectivo en caja, por otro; y C) El motivo precaución, donde la liquidez sirve para poder invertir en nuevas oportunidades de negocio para la empresa, y no recurrir a otras fuentes que generan un gasto mayor.. 3.2. Definiciones: 3.2.1 Control: Según Isalberto Chiavenato, Administración 3º edición: El Proceso administrativo es un flujo continuo de planeación, organización dirección, y control. Estos elementos guardan relación entre sí. El Control está relacionado si desconectarse de cada uno de los procesos de la administración: La planeación la organización y la dirección impactan en los resultados y flujos del control en una empresa. En varias ocasiones se necesita cambiar planeación, la organización y la dirección debido a la influencia de este. La palabra control tiene muchas connotaciones y su significado depende de la función del área en que aplique puede ser entendida: 1. Como la función administrativa que hace parte del proceso administrativo. 2. Como los medidores de gestión. 3. Como la aplicación de normas para mantener el orden o influenciar en el comportamiento.. 32.

(33) Dentro del proceso administrativo y después de analizar los procesos de planeación, la organización y dirección, es importante comparar y medir los resultados, con esto se completa el proceso administrativo; para esto es necesario apoyarse en el CONTROL que se va encargar de revisar si los elementos anteriores fueron llevados a cabo bien en forma breve.. Figura 20. Administración Moderna. a. Administración Financiera de tesorería:. Figura 21. Mapa Conceptual de Administración Financiera de Tesorería. 33.

(34) . Estructura de la tesorería:. Según Economía Simple (2016), Se entiende como el conjunto de actividades relacionadas con la contabilidad de la empresa en las que se tienen en cuenta los registros bancarios o de caja. Así, la tesorería revela directamente los pagos y los cobros de una empresa. Abraham indica que “manejar adecuadamente el efectivo en caja y bancos, para pagar normalmente los pasivos y erogaciones imprevistas, así como reducir el riesgo de una crisis de liquidez”.. Alfonso Ortega Castro indica que la administración financiera de efectivo tiene por “objeto coordinar los elementos de una empresa para maximizar su patrimonio y reducir el riesgo de una crisis de liquidez, mediante el manejo óptimo de efectivo en caja, bancos y valores negociables en bolsa, para el pago normal de pasivos y desembolso de imprevistos”.. Figura 22. Ciclo financiero de una empresa de Producción. 34.

(35) Como se observa, el ciclo operativo se determina en relación con la actividad principal de la industria, aunque también tiene otras entradas y salidas de efectivo, las cuales debe considerar dentro de sus operaciones o requerimientos de dinero, ya que son obligaciones y derechos que se deben cumplir. El flujo de efectivo es un estado que presenta y determina de manera anticipada el movimiento y las necesidades de efectivo en la empresa, y se puede realizar de manera mensual, bimestral, trimestral, semestral o anual, entre más corto es el tiempo más se apega a la realidad. 3.2.2. Liquidez: Capacidad de la empresa para hacer frente a sus obligaciones de pago de forma inmediata.. Según el Glosario de Terminos Económicos del BCR, (2011): Son pasivos financieros u obligaciones monetarias de las instituciones financieras con el sector privado de la economía. La liquidez puede estar constituida en moneda nacional o moneda extranjera. La liquidez en moneda nacional se divide en: · Dinero: Corresponde a la suma del circulante y los depósitos a la vista mantenidos por el sector privado. · Cuasidinero: Constituido por los depósitos de ahorro, depósitos a plazo, cédulas hipotecarias, letras hipotecarias, bonos emitidos por las instituciones financieras y otros valores. La liquidez en moneda extranjera comprende los depósitos (vista, ahorro y plazo), Certificados Bancarios en Moneda Extranjera, bonos, valores emitidos por el Banco Central de Reserva del Perú (Certificados de Divisas, de Libre Disponibilidad y de Plata, bonos) y otras obligaciones en moneda extranjera.. 35.

(36) Según Bernstein (1999): La liquidez es la facilidad, velocidad y el grado de merma para convertir los activos circulantes en tesorería, y la escasez de ésta la considera uno de los principales síntomas de dificultades financieras. En principio la liquidez se puede definir de forma simple como la capacidad de pago a corto plazo que tiene la empresa, o bien, como la capacidad de convertir los activos e inversiones en dinero o instrumentos líquidos, lo que se conoce como tesorería. Esto quiere decir que fundamentalmente la liquidez es la capacidad de convertir activos en tesorería para hacer funcionar a la empresa. A su vez la tesorería es considerada el componente más líquido con respecto a todos los demás activos, pues proporciona la mayor flexibilidad de elección a la empresa para decisiones de inversión o financiación. También este componente representa el inicio y el final del ciclo de explotación y su conversión va dirigida a todo tipo de activos, como por ejemplo: las existencias que se convierten en cuentas por cobrar mediante el proceso de ventas.(p.551). 36.

(37) CAPÍTULO 4 METODOLOGÍA DE LA INVESTIGACIÓN. Como principal herramienta se necesitará usar la recolección de datos, la cual nos permitirá reunir y clasificar información directa del manejo y funcionamiento del área de tesorería, ésta luego será analizada a fin de determinar posibles problemas y causas; para llevar a cabo ésta recolección se usará una hoja de registro. Como herramientas secundarias se usarán: lluvia de ideas y diagrama de Ishikawa, las cuales también nos brindan información de primera mano y nos otorgan mayor detalle de las causas raíces de los problemas encontrados en la recolección de datos; ésta herramientas simplificará el análisis, a entender mejor los problemas y analizar las causas y subcausas que contribuyen a que el o los problemas sigan existiendo. Posterior a la determinación de las causas será necesario escoger aquellas que sean las más críticas y afrontarlas, se deberá elaborar un plan de solución y ejecución de corto y mediano plazo y luego un posterior control a largo plazo con el fin de asegurarse de que la implementación se mantenga.. Como principal resultado se logrará encontrar los principales problemas relacionados al mal proceso que se llevaba en el área de tesorería; analizarlos y buscar solución a los mismos, lo cual permitirá tomar como primera medida el hecho de definir las funciones y requisitos técnicos de la persona que se desempeñaría en el puesto de asistente de tesorería, buscar una persona idónea que brinde el soporte y conocimiento de que las actividades se llevarían a cabo tal cual se definiría en el MOF, posterior a esto se publicaría en la empresa las labores que se desempeñarían en el área de tesorería y sobre todo a aquellas áreas que tendrían relación y comunicación constante con ésta.. 37.

(38) 4.1 Entrevista realizada al socio y experto empresario textil. ENTREVISTA Nº 1 ENTREVISTADO:. Alexander barriga. ENTREVISTADOR: Magali Zevallos EMPRESA:. INVERSIONES AFEM SAC. CARGO:. SOCIO. 1. ¿podría contarnos sobre su empresa y a que se dedica? R: somos una empresa que se dedica a la confección de uniformes industriales, productos de seguridad y uniformes de oficina, nuestra experiencia en el mercado hace que brindemos a nuestros clientes confecciones de calidad tratando de cubrir los requerimientos y necesidades, el rubro textil en la actualidad está muy competitivo y cada vez los clientes son más exigente por lo que hay que seguir mejorando.. 2.. ¿Qué Fortalezas tiene el área de Tesorería de su empresa R: La resolución de los problemas inmediatos, a pesar de muchas circunstancias de desorden trata de sacar las operaciones adelante.. 3. ¿Qué Oportunidades de mejora tiene el área de Tesorería de su empresa? R: Definitivamente deben de tener un mejor control y orden en las operaciones del día a día, que todo sea más fluido y que se pueda cruzar la información de una forma rápida. 4. ¿Su empresa tiene una adecuada liquidez? R: No, siempre estamos corriendo con ese tema 5. ¿Por qué considera que su empresa no tiene una liquidez adecuada? R: algunas veces recurrimos a sobregiros y préstamos de terceros. 6. ¿en su empresa que indicadores de liquidez utiliza para saber que le falta o tienen liquidez de tal manera que vaya monitoreando día a día? R: flujo de caja diario 7. ¿Considera Ud. que es importante el proceso de control de una empresa? R: Claro que sí, eso es precisamente lo que le falta a esa área.. 38.

(39) 8. ¿usted utiliza sistemas informáticos que le ayuden a mejorar el control? Que sistemas utiliza? R: Actualmente no usamos es uno de los motivos que urge mejorar el área ya que toda la información está en Excel. 9. ¿Si no tuviera el proceso de control ¿cómo afectaría su liquidez? R: Claro y se ve claramente en la actualidad como el no tener un proceso de control ordenado impacta en la liquidez porque las cobranzas y los gastos no tienen un seguimiento correcto. 10. ¿Qué herramientas considera Ud. que se deben usar en un proceso de Control para tesorería? R: Primeramente una persona que se dedique a ordenar la documentación y cruzar la información, además puede ser un sistema que ayude a que dicho cruce sea más dinámico y efectivo. 11. ¿Su empresa cuenta con manual de funciones, normas y políticas bien establecidas? R: no, es algo que reconozco nos está faltando. 12. ¿De qué manera piensa que esto ayude a aumentar su liquidez? R: hace que la empresa este mejor organizada y que cada personal este consciente de sus funciones 13. ¿Cuáles son las áreas de apoyo para que el flujo de operaciones de tesorería sea eficiente? R: almacén, comercial, compras 14. ¿respecto al personal considera que debe estar capacitado? R: siempre, 15. ¿Qué características considera debe tener el personal de esta área? R: proactivo, que sea responsable en su trabajo ya que es un puesto importante para la empresa. 16. ¿Qué sugerencia podría dar al área de Tesorería para mejorarla? R: definitivamente orden, se deben definir mejor las funciones.. 39.

(40) ENTREVISTA Nº 2 ENTREVISTADO:. NICOLAS GUIA. ENTREVISTADOR: Magali Zevallos EMPRESA:. NABILA SAC. CARGO:. DUEÑO. 1. ¿podría contarnos sobre su empresa y a que se dedica? Somos una distribuidora textil la cual cuenta con más de 600 productos en el mercado. Cada una de nuestras telas es reconocida por sus estándares de alta calidad y excelente resistencia ofrecemos lanillas de vestir, drill, denim, tela antiflama, moda, Oxford, forros, cintas reflexivas y telas de uso industrial pero sobre todo mantenemos una excelente relación con los clientes y los diferentes distribuidores del mercado, nuestros. locales cuentan con la más moderna. tecnología, al igual que colaboradores capacitados, para poder ofrecer productos con altos estándares de calidad.. Ofrecemos servicio de delivery gratuito a todo Lima.. Yo soy el dueño me gusta innovar, aprovechando las oportunidades de negocio, la experiencia ganada en los años un adecuado control y orden han hecho que podamos crecer como empresa en el rubro textil.. 2.. ¿Qué Fortalezas tiene el área de Tesorería de su empresa. R: los controles a través de las conciliaciones, arqueos de movimientos bancarios sobre todo énfasis en el área de Cobranzas y el informe diario del flujo hace que siempre estemos al tanto de lo que acurre diariamente con el dinero de la empresa. 3. ¿Qué Oportunidades de mejora tiene el área de Tesorería de su empresa? R: bueno adquisición de sistemas de informáticos a medida. 4. ¿Su empresa tiene una adecuada liquidez? R: Bueno tratamos de que así sea de lo contrario no estaríamos en el mercado es la adecuada.. 40.

(41) 5. ¿Por qué considera que su empresa tiene una liquidez adecuada? R: cubre las necesidades más importantes 6. ¿en su empresa que indicadores de liquidez utiliza para saber que le falta o tienen liquidez de tal manera que vaya monitoreando día a día? R: aplicamos básicamente el índice de tesorería y prueba acida 7. ¿Considera Ud. que es importante el proceso de control de una empresa? R: Más que importante es necesario solo así se lograran los objetivos trazados. 8. ¿Usted utiliza sistemas informáticos que le ayuden a mejorar el control? Que sistemas utiliza? R: Si, CONTASIS ya que podemos registrar planillas ver activos, manejo de control en la tesorería y está conectada con todas las áreas de la empresa. 9. ¿Si no tuviera el proceso de control ¿cómo afectaría su liquidez? R: En gran manera pues ello solo traería desorden y desfalco no solo de la parte liquida sino de los bienes 10. ¿Qué herramientas considera Ud. que se deben usar en un proceso de Control para tesorería? R: un sistema adecuado a la medida de la empresa, personal calificado. 11. ¿su empresa cuenta con manual de funciones, normas y políticas bien establecidas? R: si, cada área sabe que función realizar esto permite minimizar los conflictos de cada área marcando responsabilidades ya que divide el trabajo como corresponde y sobre todo aumentando la productividad 12. ¿De qué manera piensa que esto ayude a aumentar su liquidez? R: genera orden control y una buena organización. 13. ¿Cuáles son las áreas de apoyo para que el flujo de operaciones de tesorería sea eficiente? R: finanzas y comercial así como ventas.. 41.

(42) 14. ¿respecto al personal considera que debe estar capacitado? R: siempre, mientras más capacitado este el personal su crecimiento individual aportara en conjunto a la organización. 15. ¿Qué características considera debe tener el personal de esta área? R: Esta área es una de las más importantes ya que se ve el manejo del efectivo debe ser una persona responsable , honrada ya que debe saber optimizar el uso de recursos y obligaciones financieras velando correctamente la liquidez de la caja así como atender las relaciones del sector financiero . 16. ¿Qué sugerencia podría dar al área de Tesorería para mejorarla? R: Buscar que el tiempo de facturación al tiempo de cobranza sea el mínimo.. 42.

(43) 4.2 Análisis FODA Tabla 4. FODA del Área de Tesorería FORTALEZAS. FODA DE TESORERÍA. 1.Experiencia en operaciones de tesorería 2. Proveedores empoderados 3.Pagos a Bancos puntuales 4.Área de tesorería con personal comprometido.. OPORTUNIDADES 1.Tecnología accesible con buenos precios. 2.Nuevas formas de negociación con los bancos 3. Egresados de administración, contabilidad y finanzas con ganas de entrar al mrcado laboral. 1.No hay orden en la Cobranza 2.No hay control de requerimientos, gastos, cobranzas 3.Duplicidad de funciones 4.Sobrecarga de trabajo para una persona. F+O. D+O. F1 + O3 : Contratación de una personal que aporte al área para enfocarse estrictamente a las cobranzas. D1 + O1 : Un sistema que ayude al orden del área de tesosería. F+A. D+A. AMENAZAS 1. Las otras areas hacen requerimientos sin medición 2.Inseguridad 3.Economía estancada.. DEBILIDADES. F4 + A1 : El compromiso del D2 +A1 : Nuevo proceso de personal es básico para empoderar requerimientos, mas dinámico y en a las demás areas con el correcto menos tiempo. proceso que no afecte la liquidéz. Fuente: Elaboración Propia (2017). 43.

(44) Luego de obtener el problema principal de la empresa que es la falta de liquidez, se procede a usar la herramienta de Verner para validar el problema principal de la empresa. 4.3 Herramienta de Verner Tabla 5. Herramienta de Verner ANALISIS DE LOS HALLAZGOS DEL DIAGNOSTICO DE LOS PROBLEMAS (MATRIZ DE VERNER). P1. Total problemas A (activos) EJE X. PROBLEMA. PROBLEMA. PROBLEMA. PROBLEMA. PROBLEMA. P1. P2. P3. P4. P5. 3. 0. 0. 0. 3. 3. 2. 3. 11. 2. 2. 6. 0. 4. Variables o problemas P1 DUPLICIDAD DE ATENCIÓN EN LAS ORDENES QUE REQUIEREN DISPOSICIÓN DE EFECTIVO P2. P2 3. FALTA DE LIQUIDEZ EN LA EMPRESA P3. P3 0. 2. 0. 3. 1. 0. 3. 3. 0. P1. P2. P3. P4. P5. 3. 11. 7. 4. 5. DEMORA EN LAS COBRANZAS P4. P4 DEMORA EN LA FACTURACIÓN. P5. P5 DEMORA EN PAGOS A BANCO Y LETRAS. 6. .. Total Problemas B (Pasivos) EJE Y. Fuente: Elaboración Propia (2017) 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. P2 11. P. 10. 9. 9. 8. 8. 7. PASIVO. 11. 10. 7. P5. P3. 6. 6. 5. 5. P4. 4. 4. P1 3. 3. 2. 2. 1. 1 1. 2. 3. 4. 5. 6. 7. ACTIVO. 8. 9. 10. 11. NÚMER O DEL MAYOR. Figura 23. Tabulación de Matriz de Verner Fuente: Elaboración Propia (2017) Además de esto se sustenta y valida con la caja y Banco que muestra falta de liquidez. 44.

(45) Tabla 6. Caja y bancos BCP SOLES FECHA 01-dic 02-ene 02-ene 02-ene 02-ene 02-ene 02-ene 02-ene 02-ene 02-ene 02-ene 03-ene 04-ene 04-ene 04-ene 05-ene 05-ene 05-ene 05-ene 05-ene 05-ene 06-ene 06-ene 06-ene 06-ene 06-ene. N° CH/. 1348. 1350 1349. 1351 1351. DETALLE SALDO AL 31/12/2016 ALEXANDER BARRIGA - PAGOS VARIOS REQUERIMIENTO PRESTAMO SR. HOSHI PRESTAMO SR. HOSHI TEJIDOS SAN JACINTO S.A - L/ 316997300 F.V. 25/12/16 CONSORCIO LA PARCELA S.A - L/ 42612-02 F.V. 26/12/16 DEPOSITO AL SCOTIABANK CUOTA PRESTAMO - INTERBANK LETRAS DSCTO PORTE EXTRACTO NUM. IMPUESTO ITF PGO ENTEL DEPOSITO DEL BBVA CORPORATION EL SHARK S.A.C - L/664 F.V. 27/12/16 DEPRODECA PGO F/ 5695 PRESTAMO BAVELA TEXTIL SICAN S.A.C L/10 DEPOSITO DEL BBVA ALEXANDER BARRIGA - PGO CUOTA DE PRESTAMO SCOTIABANK DEPOSITO AL SCOTIABANK IMPUESTO ITF AFE TRANSPORTATION - PGO FACT. PRESTAMO BAVELA COMERCIAL TEXTIL S.A.C - L/ 412635 F.V. 29/12 AFSS TRADING COMPANY S.A.C - L/ 1/783 F.V. 29/12/16 CARP Y ASOCIADOS S.C.R.L - L/ 20835 F.V. 29/12/16. INGRESO. EGRESO 600.00. 9,900.00 100.00 2,388.10 1,491.87. 2,405.03 1,503.91 4,650.00 1,577.20 3.50 3.50 0.85 316.05. 1,577.20. 500.00 751.00. 757.93 424.80 2,900.00. 2,876.08. 2,902.60 1,200.00 1,520.35 0.15 0.30 1,062.00 4,000.00. 937.22 1,331.67 2,285.00. 945.86 1,341.11 2,306.07. SALDO 1,442.03 842.03 10,742.03 10,842.03 8,437.00 6,933.09 2,283.09 705.89 702.39 698.89 698.04 381.99 881.99 124.06 548.86 3,448.86 546.26 1,746.26 225.91 225.76 225.46 1,287.46 5,287.46 4,341.60 3,000.49 694.42. Fuente: Elaboración Propia (2017). 45.

(46) En base a esta herramienta se puede concluir que el problema principal es la falta de liquidez en la empresa, y para ello se debe analizar que causas originan este problema con la herramienta ISHIKAWA : SELECCIÓN DEL PROBLEMA PRINCIPAL PARA INVERSIONES AFEM S.A.C. Almacen. Personal. Una sola persona encargada del puesto. No hay un control en los requerimientos. Personal realiza diferentes fuciones PROBLEMA. No hay medicion en el almacen central Personal con sobre carga de trabajo. No hay un sistema de trabajo en los almacenes. Desconocimiento de herramientas de control. No hay comunicación entre las áreas. FALTA DE LIQUIDÉZ EN LA EMPRESA. Liquidación no cuadra con facturación No hay cronograma de págo eficáz Inadecuado sistema de pago de los proveedores No hay cronograma de visita a clientes No hay control en el área de cobranzas Una persona realiza faturación, cobranzas y tesorería. Finanzas. Generación de reporte de ventas con mucha demora.. Operaciones. Figura 24. ISHIKAWA – Causa / Efecto Fuente: Elaboración Propia (2017). 46.

(47) Al listar las causas encontradas en ISHIKAWA y colocarlas en la Matriz de Puntos Críticos podemos determinar cuáles son aquellas causas que impactan directamente en la solución del problema. Tabla 7. Matriz Puntos Críticos MATRIZ DE PRIORIZACION DE PUNTOS CRITICOS DEMORA EN LA COBRANZA DE FACTURAS. PROBLEMA. CAUSAS RELEVANTES. ¿Es un factor que lleva al problema?. 1. No impacto en la so lució n del pro blema. 2. Impacto intermedio en so lució n del pro blema. 3. Impacto grande, mayo r en la so lució n del pro blema.. ¿Esto ocasiona directamente el problema?. 1. No o casio na directamente el pro blema. 2. influye a medias en el pro blema 3.Ocasio na directamente el pro blema.. ¿Si se elimina corregiría el problema?. ¿Se puede plantear una solución factible?. ¿Se puede medir ¿La solución es de si la solución bajo costo? funciona?. ¿El tiempo para solucionarlo es corto?. 1. Si se elimina no co rregiría el pro blema. 2.Si se elimina co rrige a medias el pro blema. 3.Si se elimina co rrige y apo rta en la eliminació n del pro blema.. 1. No se puede plantear una so lució n factible. 2. Si pienso que po dría plantear una so lució n factible. 3. Definitivamente SI se puede plantear un so lució n factible.. 1. No se puede medir si la so lució n funcio na. 2. Si pienso que se puede medir la so lució n y ver factibilidad. 3. Definitivamente SI se puede medir una so lució n factible.. 1. No es de bajo co sto la so lució n y cuesta. 2. El co sto de la so lució n es intermedio ,. 3. El co sto de la so lució n no es caro , es factible, es bajo .. 1. Requiere mucho tiempo , para so lucio narlo .( M ayo r al año ) 2. Requiere un tiempo prudencial, mediano (6 a 1año ) 3. Se puede so lucio nar en co rto plazo (meno r a 6 meses). TOTAL. C1 no hay un control en los requerimientos. 1. 1. 1. 2. 2. 1. 2. 10. C2 No hay medicion en el almacen central. 1. 1. 1. 1. 2. 1. 2. 9. C3 No hay un sistema de trabajo en los almacenes. 1. 1. 1. 2. 1. 1. 1. 8. C4 Una sola persona encargada del puesto. 3. 2. 2. 3. 2. 2. 2. 16. C5 Personal realiza diferentes funciones. 2. 2. 3. 2. 1. 2. 2. 14. C6 Personal con sobrecarga de trabajo. 3. 3. 3. 3. 3. 2. 3. 20. C7 Desconocimiento de herramientas de control. 1. 1. 1. 3. 1. 2. 2. 11. C8 Liquidación no cuadra con facturación. 2. 2. 3. 2. 3. 2. 2. 16. C9 Inadecuado sistema de pago de los proveedores. 2. 2. 1. 1. 2. 2. 1. 11. C10 No hay control en el área de tesorería. 3. 3. 3. 3. 3. 2. 3. 20. C11 Una sola persona realiza facturación, cobranzas y tesorería. 2. 2. 2. 2. 3. 2. 3. 16. C12 No hay comunicación entre las áreas. 3. 3. 3. 3. 2. 2. 3. 19. C13 No hay cronograma de pago eficáz. 2. 1. 1. 2. 2. 3. 3. 14. C14 No hay cronograma de visita a clientes. 2. 1. 1. 2. 2. 3. 3. 14. C15 Generación de reporte de ventas con mucha demora.. 2. 1. 2. 2. 2. 1. 3. 13. Fuente: Elaboración Propia (2017). 47.

(48) CAPÍTULO 5 ANÁLISIS CRÍTICO Y PLANTEAMIENTO DE ALTERNATIVAS. 5.1. Análisis Crítico Puntos Críticos: Personal con sobrecarga de trabajo. No hay control en el área de tesorería. No hay comunicación entre las áreas. PC1: El personal tiene que realizar muchas funciones a la vez, tiene que encargarse de cruzar diariamente el cruce de información para la facturación, realizar un control de estas , además del pago a los bancos y demás obligaciones , la cobranza y control de caja todo esto sumado a las operaciones por requerimientos , pagos de la empresa y otros. PC2: No hay un control en el área, no tienen una responsabilidad con el manejo de la información, la única herramienta de control es el Excel y este tiene muchas fallas, además de que no hay indicadores de medición. ni control por cada una de las. variables como la cobranza y la facturación, es por ello que no se puede planificar a largo plazo cuanto dinero entrara o saldrá de caja, todo se maneja diariamente. PC3: Las áreas no tiene una comunicación efectiva, no hay coordinación y hay rivalidad entre estas, las funciones no están definidas, es por ello que se incurre en retrasos y problemas de duplicidad de atención.. 48.

(49) 5.2. Planteamiento de alternativas: Alternativa Nro. 1: Encargar la cobranza a un tercero y pagarle por comisiones. Tenemos al Grupo Recupera, ofrece el servicio de cobranzas administrativas, que por una comisión puede encargarse de la cobranza de las facturas pendientes.. Figura 25. Grupo Recupera – Servicio de cobranzas administrativas. Fuente: http://www.gruporecupera.com.pe/(2017. 49.

(50) Alternativa Nro. 2: Adquirir un software ERP Que aporte a interconectar a las áreas de la empresa, conjuntamente con el control exacto de costos y gastos, emisión de facturas y control de las cobranzas de estas.. Figura 26. Cotización Defontana Fuente: Defontana (2017). 50.

(51) Tabla 8. Costo de alternativa: 2 COSTOS Meta Plan de Acción. Estrategias. Generar herramientas a que de un rendimiento a largo plazo poara ordenar los costos .. Adquirir un software ERP. Entregables. Orden Presupuesto Cronológico. Responsable. Cotizaciones para ERP COMPRA FORMATO DEFONTANA SAPIENS (SISTEMA ERP) INSTALACIÓN (TEAMVIEWER) Y CAPACITACIÓN EJECUCIÒN DE ERP. Magali Zevallos. Ver gantt. Magali Zevallos. Ver gantt. Magali Zevallos. Ver gantt. 20.913,75. Total. S/. 20.913,75. Fuente: Elaboración Propia (2017) Tabla9. Beneficio / Costo - Alternativa 2 BENEFICIO / S/. 277.537,20 COSTO S/. 20.913,75 INDICADOR. 13,27. MODERADO. Fuente: Elaboración Propia (2017). Alternativa Nro. 3: Contratar a un personal para cobranzas Un personal que conozca y esté comprometido con la Misión de la empresa, pero que entiende de la importancia que tiene la cobranzas para la liquidez de la empresa. Tabla 10. Costo Anual –Personal de cobranzas Pequeña Empresa Vendedor 1 TOTAL PLANILLA. Sueldo. Comisión. SUB TOTAL. SIS. ESSALUD. SUB TOTAL Gratificación. S/. 1,200.00 S/. 1,200.00. S/. 0.00. S/. 1,200.00 S/. 1,200.00. S/. 0.00. S/. 108.00 S/. 108.00. S/. 1,308.00 S/. 1,308.00. S/. 100.00 S/. 100.00. Bono Excepcional S/. 0.00. CTS. Vacaciones. S/. 108.33 S/. 108.33. S/. 50.00 S/. 50.00. TOTAL. TOTAL ANUAL. S/. 1,566.33 S/.18,796.00 S/. 1,566.33 S/.18,796.00. Fuente: Elaboración Propia (2017). La principal función de la persona encargada de cobranzas será: . Revisar pagos y obligaciones bancarias. . Realizar conciliación bancaria. . Atender y entregar letras de proveedores así como llenar l antelación de la cuenta con ellos. . Gestionar líneas de crédito con los bancos. . Enviar reporte de pagos y transferencias realizadas según lo establecido. . Revisar y analizar las cuentas de anticipo de pago. A proveedores, cheques diferido, letras por pagar. 51.

(52) . Efectuar llamadas hacer seguimiento a los proveedores así como hacer un seguimiento a las facturas emitidas que estén por vencer mediante un aviso de cobro hacia nuestros clientes. . Emitir cheques de pago a los trabajadores y proveedores. . Manejar caja chica y fondo para pagos en efectivo realizando una rendición diaria. Tabla 11 Costo de alternativa 3 COSTOS Meta Plan de Acción. Implementar un area de Cobranzas y facturación conjuntamente con la contratación de un personal eficiente y con el perfil necesario para el puesto. Estrategias. Contratar a un personal para cobranzas. Entregables. Responsable. Orden Presupuesto Cronológico. Compra de Computadora. Magali Zevallos. Ver gantt. 1.732,00. Muebles de escritorio. Magali Zevallos. Ver gantt. 1.200,00. Útiles de escritorio. Magali Zevallos. Ver gantt. 200,00. MOF para las áreas ( Estratégia de Apoyo) Computrabajo - Anuncio. Magali Zevallos. Ver gantt. Magali Zevallos. Ver gantt. Entrevistas a terna. Magali Zevallos. Ver gantt. 0,00. Contratación de Gestor de Cobranzas. Magali Zevallos. Ver gantt. 18.796,00. Monitoreo de Cobranzas. Magali Zevallos. Ver gantt. 0,00. Reuniones de seguimiento.. Magali Zevallos. Ver gantt. 0,00. Total. 310,00 S/. 22.238,00. Fuente: Elaboración Propia (2017). Tabla 12 Beneficio / Costo- Alternativa 3. BENEFICIO / S/. 277.537,20 COSTO S/. 22.238,00 INDICADOR MODERADO. 12,48. Fuente: Elaboración Propia (2017). 52.

(53) Estrategia de apoyo: Elaboración de un MOF La elaboración de un MOF es primordial para comenzar a ordenar las funciones, alcances y limitaciones por puesto de trabajo. No podemos comenzar a controlar si un Manual de Funciones para el equipo de trabajo. Analizar los puestos a través de la implementación de una metodología tripartita que contempla: Entrevista +Observación + Mercado, con la finalidad de que dicha información sirva de imput para proyectos de Gestión Humana dentro de la empresa. Análisis de Puestos por etapas: 1. Presentación y validación de la herramienta. 2. Levantamiento de información. 3. Procesamiento de información. 4. Resultados. Tiempo: 5 días.. Figura 27. Cotización de E&E Especialistas en factor Humano. Fuente: E&E Especialistas en Factor Humano (2017). 53.

(54) CAPÍTULO 6 JUSTIFICACIÓN DE LA SOLUCIÓN ESCOGIDA . Alternativa 3: Permitirá eliminar el cuello de botella en el flujo de las operaciones del área. Contribuirá con el orden y control necesario para hacer de las cobranzas una operación efectiva. Permitirá proyectar los pagos de una forma segura evitando cargos financieros por demoras en las fechas de pago. La persona que antes se encargaba de toda el área, podrá tener más tiempo para otras funciones importantes en la empresa.. . Alternativa 2: El ERP permitirá tener controlada el área, y tener la información inmediata haciendo comparativos y extrayendo posibles estrategias en corto tiempo. El ERP será un activo intangible que generara valor, y minimizará los tiempos de espera de los requerimientos. Principalmente reflejara cuales son las facturas pendientes de cobrar, para que el colaborador de cobranzas pueda acceder fácilmente al seguimiento y tener la información necesaria para hacer efectiva la cobranza sin ser invasivo con el cliente.. INDICADOR COSTO BENEFICIO Cada alternativa tiene un presupuesto que en su suma da S/.43 151.75 Soles, con esto tenemos el Costo exacto de la Inversión Propuesta, más para determinar el Beneficio tenemos un Promedio de lo que se ha dejado de cobrar mensualmente en la empresa según el siguiente cuadro:. 54.

(55) Tabla 13. Cuadro de Cobranzas de INVERSIONES AFEM. Mes ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE PROMEDIO. LO QUE SE DEBIÓ COBRAR S/. 110,000.00 S/. 89,750.00 S/. 203,459.00 S/. 68,889.00 S/. 95,000.00 S/. 130,320.00 S/. 98,780.00 S/. 99,805.00 S/. 85,506.00 S/. 125,000.00. LO QUE SE COBRÓ S/. 86,610.00 S/. 64,000.00 S/. 167,626.00 S/. 63,325.00 S/. 84,000.00 S/. 105,000.00 S/. 70,000.00 S/. 62,805.00 S/. 67,803.00 S/. 104,059.00. S/. 110,650.90. S/. 87,522.80. PROMEDIO MENSUAL. -S/. 23,128.10. Fuente: Elaboración Propia (2017). Cada mes se tiene una proyección de lo que se debe cobrar, además de las facturas que tienen arrastrando desde tiempo atrás, para evaluar el Beneficio / Costo en el escenario Moderado, a pesar de que las cobranzas son diferentes cada mes se toma en cuenta el promedio de lo que se debió cobrar de la sumatoria de los 12 meses de la ejecución del Gantt ( Plan de Mejora) y esto nos arroja un Beneficio / Costo con un indicador de 6.43 en un escenario moderado, Esto quiere decir que por cada unidad de medida de inversión la ganancia será de 5.43. 55.

Figure

+7

Documento similar

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

[r]

diabetes, chronic respiratory disease and cancer) targeted in the Global Action Plan on NCDs as well as other noncommunicable conditions of particular concern in the European

Tejidos de origen humano o sus derivados que sean inviables o hayan sido transformados en inviables con una función accesoria.. Células de origen humano o sus derivados que

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y