Proyecto de inversión "Natural Fruits S A C " néctar de camu camu

333

0

0

Texto completo

(2) Proyecto de InversiÛn. Natural Fruits S.A.C NÈctar de Camu Camu. Profesor: JosÈ Pallete Integrantes: Giannina Rojas Dolores. Facultad de AdministraciÛn. Marjorie Villegas Aguilar. Facultad de AdministraciÛn. La Molina, 06 de Octubre del 2005.

(3) INDICE. CapÌtulo I Resumen Ejecutivo. 1. CapÌtulo II DefiniciÛn del Proyecto. 10. 2.1. Nombre de la Empresa. 10. 2.2. Naturaleza. 10. 2.3. UbicaciÛn. 11. 2.4. Horizonte de EvaluaciÛn. 11. 2.5. Unidad Ejecutora. 11. 2.5.1. Del Negocio. 11. 2.5.2. Del Proyecto. 11. 2.6. DefiniciÛn del Negocio y del producto. 11. 2.7. Oportunidad del Negocio. 12. 2.8. Estrategia del Proyecto. 13. 2.9. Objetivos del Proyecto. 13. 2.9.1. Institucionales. 13. 2.9.2. Marketing. 13. 2.9.3. Operacionales. 14. 2.9.4. Financieros. 14. 2.10. Objetivos Generales del Estudio. 14. 2.10.1. Objetivo de Mercado. 14. 2.10.2. Objetivo TecnolÛgico. 14. 2.10.3. Objetivo de InversiÛn. 15. 2.10.4. Objetivo EconÛmico Financiero. 15. CapÌtulo III An·lisis del entorno y el Sector EconÛmico. 16. 3.1. An·lisis del Entorno EconÛmico. 16. 3.1.1. An·lisis macroeconÛmico. 16. 3.1.1.1. PBI global y sus variaciones por sector econÛmico. 16. 3.1.1.2. Tasa de inflaciÛn. 21. 3.1.1.3. Tasa de interÈs. 24. 3.1.1.4. Tipo de cambio. 26. 3.1.1.5. Riesgo paÌs. 28. 3.1.2. DemografÌa. 30. 3.1.2.1. PoblaciÛn total y tasa media de crecimiento. 30. 3.1.2.2. PoblaciÛn econÛmicamente activa. 32. 3.2. DescripciÛn del Sector. 33.

(4) 3.2.1. An·lisis de la Industria Nacional. 34. 3.2.2. Zonas de ProducciÛn Nacional del Camu Camu. 35. 3.2.3. Zonas de ProducciÛn Mundial. 39. 3.2.4. Amenaza de Productos Sustitutos. 41. 3.2.5. Fuerza Negociadora de los Clientes. 41. 3.2.6. Fuerza Negociadora de los Proveedores. 41. 3.3. Tendencias de mercado. 42. CapÌtulo IV Estudio de Mercado. 43. 4.1. DescripciÛn del producto. 43. 4.1.1. Tipo de producto. 43. 4.1.2. Beneficios que aporta el producto. 44. 4.1.3. Ciclo de vida del producto. 46. 4.1.4. Factores que puedan alterarlo. 47. 4.2. An·lisis de la Demanda. 48. 4.2.1. ¡rea geogr·fica del estudio de mercado. 48. 4.2.2. Demanda HistÛrica. 49. 4.2.3. Variables que afectan la demanda. 51. 4.2.3.1. Productos de Competencia. 51. 4.2.3.2. PoblaciÛn. 51. 4.2.3.3. Gustos y Preferencias. 52. 4.2.3.4. Ingresos. 52. 4.2.3.5. Precios. 52. 4.2.3.6. Factores Internos. 52. 4.2.4. InvestigaciÛn del mercado. 53. 4.2.4.1. InvestigaciÛn cualitativa. 53. 4.2.4.2. InvestigaciÛn cuantitativa. 59. 4.2.4.2.1. An·lisis de las encuestas. 62. 4.2.4.2.2. Conclusiones del an·lisis cuantitativo. 66. 4.2.5. Demanda Presente. 68. 4.2.5.1. Criterios de SegmentaciÛn. 68. 4.2.5.2. Mercado Potencial. 75. 4.2.5.3. Mercado Disponible. 94. 4.2.5.4. Mercado Efectivo. 97. 4.2.5.5. Mercado Objetivo. 100. 4.2.5.6. Demanda Futura proyectada. 101. 4.3. An·lisis de la Oferta 4.3.1. DescripciÛn del Mercado de la Oferta. 104 104.

(5) 4.3.2. Variables que afectan la Oferta. 104. 4.3.3. Oferta HistÛrica y Presente. 105. 4.3.3.1. IdentificaciÛn de la Competencia. 106. 4.3.3.2. Objetivos y estrategias de la Competencia. 113. 4.3.3.3. An·lisis FODA de los Principales Competidores. 114. 4.4. An·lisis de la comercializaciÛn. 115. 4.4.1. Producto. 116. 4.4.2. Precio. 120. 4.4.3. Plaza. 121. 4.4.4. PromociÛn. 124. 4.5. An·lisis del Mercado Proveedor. 125. 4.5.1. Criterios de SelecciÛn. 125. 4.5.2. Capacidad de abastecimiento de las materias primas. 125. 4.5.3. IdentificaciÛn y condiciones de venta de los proveedores. 128. 4.5.4. SelecciÛn de los Proveedores y criterios utilizados. 131. CapÌtulo V Estudio TÈcnico. 133. 5.1. TamaÒo del Proyecto. 133. 5.1.1. TamaÒo Normal. 134. 5.1.2. TamaÒo M·ximo. 135. 5.1.3. Porcentaje de utilizaciÛn. 135. 5.2. Proceso y TecnologÌa 5.2.1. Procesos. 136 136. 5.2.1.1. DescripciÛn del proceso. 136. 5.2.1.2. DescripciÛn del Proceso de ComercializaciÛn. 139. 5.2.1.3. DescripciÛn del Proceso de ElaboraciÛn. 142. 5.2.1.4. Programa de producciÛn e inventarios. 150. 5.2.1.5. RelaciÛn de materias primas e insumos a utilizar. 151. 5.2.1.6. Programa de compras de materias primas e insumos. 158. de acuerdo al programa de producciÛn 5.2.1.7. Requerimiento de la mano de obra para cada secciÛn. 161. del proceso productivo 5.2.2. Equipamiento y tecnologÌa para el proceso. 161. 5.2.2.1. Terrenos y Edificios. 161. 5.2.2.2. Maquinarias. 162. 5.2.2.3. Equipos. 163. 5.2.2.4. Mobiliario. 164. 5.2.3. Terrenos e Inmuebles. 164.

(6) 5.2.3.1. DescripciÛn del Centro de Operaciones. 164. 5.2.3.2. Plano con Proyecto. 165. 5.2.4 LocalizaciÛn. 165. 5.2.4.1. Macro LocalizaciÛn. 165. 5.2.4.2. Micro LocalizaciÛn. 167. 5.3.Diagrama de Gantt del Proyecto. 170. CapÌtulo VI Estudio Legal. 173. 6.1. Forma Societaria. 173. 6.1.1. Procedimientos para la ConstituciÛn de la Empresa. 173. 6.1.1.1. Tr·mites y requisitos de la empresa. 173. 6.1.1.2. Reserva del Nombre. 174. 6.1.1.3. ElaboraciÛn de la minuta. 174. 6.1.1.4. ElevaciÛn a Escritura P˙blica ante notaria.. 175. 6.1.1.5. InscripciÛn en los Registros P˙blicos. 175. 6.1.1.6. InscripciÛn a la Sunat. 175. 6.1.1.7. InscripciÛn de los trabajadores en ESSALUD. 177. y en el Ministerio de Trabajo. 6.1.1.8. AutorizaciÛn y licencia de funcionamiento.. 177. 6.1.1.9. LegislaciÛn de libro de planillas.. 177. 6.1.1.10. LegislaciÛn de los Libros Contables. 178. 6.2. Patentes y Licencia de Funcionamiento. 178. 6.2.1. DIGESA. 178. 6.2.2. Registro de Marca. 179. 6.2.3. Licencia de Funcionamiento. 179. 6.3. LegislaciÛn Laboral. 180. 6.4. LegislaciÛn Tributaria. 182. 6.4.1. Leyes que Benefician la Actividad Agroindustrial 6.5. Otros Aspectos Legales. 183 184. 6.5.1. RUC de la Empresa. 184. 6.5.2. Tr·mite de AutorizaciÛn de ImpresiÛn de. 185. comprobantes de pago CapÌtulo VII Estudio Organizacional. 186. 7.1. Puestos de Trabajo. 186. 7.2. Tareas, Funciones y Responsabilidades. 187. 7.3. Organigrama Funcional. 188. 7.4. Aspectos Laborales. 189.

(7) 7.4.1. Forma de ContrataciÛn. 189. 7.4.2. RÈgimen Laboral. 190. 7.4.3. Proceso de selecciÛn. 190. 7.4.4. CapacitaciÛn. 191. 7.4.5. EvaluaciÛn y remuneraciÛn. 191. 7.4.6. Horario de Trabajo. 192. 7.4.7. Beneficios Sociales. 192. 7.5. MisiÛn y VisiÛn de la Empresa. 193. CapÌtulo VIII Estudio de Inversiones, Financiamiento,. 194. Ingresos y Costos 8.1. Inversiones. 194. 8.1.1. InversiÛn en Activo Fijo. 194. 8.1.2. InversiÛn Activo Intangible. 197. 8.1.3. InversiÛn en capital de trabajo. 198. 8.1.4. Total inversiones y Cronograma de Desembolso. 200. 8.2. Financiamiento. 200. 8.2.1. Estructura de Capital. 200. 8.2.2. Datos Generales de las Fuentes de Financiamiento. 201. 8.2.3. Criterios de selecciÛn de las fuentes de financiamiento. 201. 8.2.4. Financiamiento del Activo Fijo y del Capital de Trabajo. 202. 8.2.5. Cuadro de Amortizacion de la Deuda. 203. 8.3. Ingresos. 206. 8.3.1. Ingresos por Ventas. 206. 8.3.2. RecuperaciÛn del Capital de Trabajo. 207. 8.3.3 Valor de Desecho Neto del Activo Fijo. 207. 8.4. Costos y Gastos 8.4.1. Egresos Desembolsables. 209 209. 8.4.1.1. Costos de Insumos Directos. 209. 8.4.1.2. Costos de Mano de Obra Directa. 211. 8.4.1.3. Costos Indirectos de FabricaciÛn. 212. 8.4.1.4. Gastos de AdministraciÛn. 216. 8.4.1.5. Gastos de Ventas. 217. 8.4.1.6. Costo Unitario por Producto o Servicio. 218. 8.4.2. Egresos no Desembolsables. 219. 8.4.2.1. DepreciaciÛn. 219. 8.4.2.2. AmortizaciÛn de Intangibles. 220. 8.5 LiquidaciÛn de IGV. 220.

(8) 8.6. Estados Financieros Proyectados. 222. 8.6.1. Premisas del Estado de Ganancias y PÈrdidas. 222. 8.6.2. Estado de Ganancias y Perdidas Proyectado. 223. 8.6.3. Flujo de Caja Proyectado Operativo. 225. 8.6.4. Flujo de Capital. 228. 8.6.5. Flujo de Caja EconÛmico. 228. 8.6.6. Servicio de la Deuda. 229. 8.6.7. Flujo de Caja Financiero. 229. 8.6.8. Flujo de Caja Consolidado del Proyecto. 230. CapÌtulo IX EvaluaciÛn EconÛmico Financiera. 231. 9.1 Calculo de la Tasa de Descuento. 231. 9.1.1. Costo de Oportunidad. 232. 9.1.2. Costo Promedio Ponderado de Capital. 233. 9.1.3. Costo de la Deuda. 234. 9.2. EvaluaciÛn Economico Financiera. 235. 9.2.1. Indicadores de Rentabilidad. 235. 9.2.1.1 VANE y TIRE. 235. 9.2.1.2 VANF y TIRF. 237. 9.2.1.3 Periodo de RecuperaciÛn. 238. 9.2.1.4. An·lisis Costo- Beneficio ( B/C). 238. 9.2.3 An·lisis del Punto de Equilibrio. 239. 9.2.4. An·lisis de la cobertura de la deuda. 241. 9.3. An·lisis de Sensibilidad. 242. 9.3.1. Variables de Entrada. 242. 9.3.2. Variables de Salida. 243. 9.3.3. An·lisis Unidimensional. 243. 9.3.4. an·lisis Bidimensional. 245. 9.3.5. Variables CrÌticas del Proyecto. 247. CapÌtulo X Conclusiones y recomendaciones. 248. BibliografÌa. 251.

(9) INDICE DE CUADROS. CapÌtulo I Resumen Ejecutivo 1.1. ProyecciÛn de Ventas. 5. 1.2. Flujo de Caja EconÛmico. 7. 1.3. Flujo de Caja Financiero. 7. 1.4. Cuadro de Inversiones. 8. 1.5. Estructura de la InversiÛn. 8. 1.6. Indicadores de Rentabilidad. 9. CapÌtulo III An·lisis del entorno y el Sector EconÛmico 3.1. VariaciÛn % Anualizada del PBI. 19. 3.2.. PBI por Sectores EconÛmicos. 21. 3.3.. InflaciÛn Anual de 1994-2005. 23. 3.4. EvoluciÛn de Tasas en Moneda Extranjera. 25. 3.5.. EvoluciÛn de Tasas en Moneda Nacional. 26. 3.6.. Tipo de Cambio Promedio Anual 1998-2005. 28. 3.7.. Riesgo PaÌs. 29. 3.8.. PoblaciÛn Seg˙n Sexo y Grupos de Edad. 31. 3.9.. PoblaciÛn EconÛmicamente Activa Total de Lima Metropolitana. 32. 3.10. Principales Empresas Productoras de NÈctares y Similares en el Per˙. 34. 3.11. Poblaciones Naturales de Camu Camu en la RegiÛn de Loreto. 36. 3.12. ProyecciÛn de la Oferta Potencial de Fruta Fresca y Pulpa de Camu Camu. 37. CapÌtulo IV Estudio de Mercado 4.1.. Valor Nutricional de 100g de Pulpa de Camu Camu. 45. 4.2.. ProducciÛn de NÈctares y Jugos en el Per˙. 46. 4.3.. Consumo de NÈctares y Jugos en el Per˙ Urbano. 49. 4.4.. ParticipaciÛn en el Mercado de las Principales Marcas. 50. 4.5.. PoblaciÛn de Lima y la Tasa de Crecimiento. 51. 4.6. DistribuciÛn de los Niveles SocioeconÛmicos en Lima Metropolitana. 71. 4.7.. Cuadro Resumen del Mercado Potencial por Distrito. 93. 4.8.. Cuadro Resumen del Mercado Disponible por Distrito. 97. 4.9. Cuadro Resumen del Mercado Efectivo por Distrito. 100. 4.10 Tasa de ParticipaciÛn en el Mercado Objetivo. 100. 4.11 Mercado Objetivo Total. 101. 4.12 Demanda Anual de NÈctar de Camu Camu en Litros. 101. 4.13 Factor obtenido en base a la ProducciÛn mensual de nÈctares. 103. 4.14 Demanda Futura Proyectada. 104.

(10) 4.15 ProducciÛn de NÈctares y Jugos en el Per˙ en Litros. 106. 4.16 EvoluciÛn de los Precios de NÈctares para botellas de 296ml. 113. 4.17 Precios De NÈctares Y Jugos De Empresas Del Sector. 120. 4.18 Precios De las presentaciones de la botella de 296ml y de 1lt.. 121. 4.19. Oferta de Camu Camu en toneladas anuales. 127. 4.20. Precio Promedio Mensual en Chacra de Camu Camu 2004. 129. CapÌtulo V Estudio TÈcnico 5.1.. ProyecciÛn de la Demanda en Litros de NÈctar Anual. 134. 5.2.. TamaÒo Normal del Proyecto. 134. 5.3.. TamaÒo M·ximo del Proyecto. 135. 5.4.. Capacidad Instalada Proyectada en la Planta. 136. 5.5.. Programa de ProducciÛn Mensual - 2006. 150. 5.6.. Programa de ProducciÛn Anual. 151. 5.7.. Requerimiento de Materia Prima para cada tipo de Producto. 152. 5.8.. Requerimiento de Materia Prima para la producciÛn mensual del primer aÒo. 153. 5.9.. Inventario Inicial de Materia Prima mensual para la producciÛn del primer aÒo. 154. 5.10. Inventario Final de Materia Prima mensual para la producciÛn del primer aÒo. 155. 5.11. Requerimiento en la ProducciÛn de Materia Prima anual proyectado. 156. 5.12. Inventario Inicial de Materia Prima anual proyectado. 157. 5.13. Inventario Final de Materia Prima anual proyectado. 157. 5.14. Programa de Compras mensual para el primer aÒo 2006. 159. 5.15. Programa de Comprar de Materia Prima anualizado. 160. 5.16. Mano de Obra de la ProducciÛn. 161. 5.17. Costeo de Terrenos y Edificios (sin incluir IGV). 162. 5.18. Costeo de Maquinaria (sin incluir IGV). 162. 5.19. Costeo de los Equipos de ProducciÛn (sin incluir IGV). 163. 5.20. Costo de los Equipos de oficina (sin incluir IGV). 164. 5.21. Factores para la MacrolocalizaciÛn. 167. 5.22. Factores para la MicrolocalizaciÛn. 169. CapÌtulo VII Estudio Organizacional 7.1.. Beneficios Sociales. 193. CapÌtulo VIII Estudio de Inversiones, Financiamiento, Ingresos y Costos 8.1.. DescripciÛn de la InversiÛn Total (USD$). 194. 8.2. 8.3.. InversiÛn en Activo Fijo (USD$) DistribuciÛn de ¡reas por m2. 195 196. 8.4.. Costo de Obras Civiles (USD$). 196. 8.5.. InversiÛn Activo Intangible (USD$). 197.

(11) 8.6.. Ingresos y Egresos del 2006 (USD$). 199. 8.7.. InversiÛn en Capital de Trabajo (USD$). 200. 8.8.. Total de InversiÛn y Cronograma de Inversiones (USD$). 200. 8.9.. Estructura de Capital en USD$. 201. 8.10. Datos de Financiamiento. 201. 8.11. Cuadro de Financiamiento USD$. 202. 8.12. AmortizaciÛn de la Deuda Mensual de Activo Fijo USD$. 203. 8.13. AmortizaciÛn de la Deuda Mensual de Capital de Trabajo USD$. 205. 8.14. Resumen - AmortizaciÛn de la Deuda Total Anual USD$. 205. 8.15. Ventas Proyectadas Anualizadas. 206. 8.16. Ventas y Cobranzas para los 5 aÒos Proyectados en USD$. 207. 8.17. RecuperaciÛn de Capital de Trabajo USD$. 207. 8.18. Tasas de DepreciaciÛn. 208. 8.19. Valor de Desecho Neto en USD$. 208. 8.20. Costo de Insumos Directos e Indirectos en USD$. 209. 8.21. Costo Mensual de Materia Prima Directa para el aÒo 2006. 210. 8.22. Costo Anual de Materia Prima Directa. 211. 8.23. Costos de Mano de Obra Directa en USD$. 212. 8.24. Costos de Materia Prima Indirecta para el aÒo 2006 en USD$. 213. 8.25. Costos de Materia Prima Indirecta Anual en USD$. 214. 8.26. Costo de Servicios del ¡rea ProducciÛn en USD$. 214. 8.27. Costo de Materiales de ProducciÛn en USD$. 215. 8.28. Costos Indirectos de FabricaciÛn Anual en USD$. 216. 8.29. Gastos Administrativos Anuales en USD$. 217. 8.30. Gasto Anual del ¡rea de Ventas en USD$. 218. 8.31. Costos Unitarios por Producto en Kg y USD$. 218. 8.32. DepreciaciÛn del Activo Fijo en USD$. 219. 8.33. AmortizaciÛn del Activo Intangible en USD$. 220. 8.34. IGV de la InversiÛn en USD $. 220. 8.35. IGV del Capital de Trabajo en USD $. 221. 8.36. LiquidaciÛn Anual de IGV en USD$. 221. 8.37. Estado de Ganancias y PÈrdidas Proyectado Mensual en USD$. 224. 8.38. Estado de Ganancias y PÈrdidas Anual Proyectado USD$. 225. 8.39. Flujo de Caja Proyectado Operativo Mensual Proyectado USD$. 226. 8.40. Flujo de Caja Proyectado Operativo Anual USD$. 227. 8.41. Flujo de Capital en USD$. 228. 8.42. Flujo de Caja EconÛmico Anual en USD$. 228. 8.43. Cuota de la Deuda Anual en USD$. 229. 8.44. Flujo de Caja Financiero Anual en USD$. 229. 8.45. Flujo de Caja Consolidado Anual en USD$. 230.

(12) CapÌtulo IX EvaluaciÛn EconÛmico Financiera 9.1.. Costo de Oportunidad Nominal (Kopc). 232. 9.2.. Costo de Oportunidad Real. 233. 9.3.. Costo de la Deuda. 234. 9.4.. Flujo de Caja EconÛmico en USD$. 236. 9.5.. VAN EconÛmico en USD$. 236. 9.6.. TIR EconÛmica. 236. 9.7.. Flujo de Caja Financiero en USD$. 237. 9.8.. VAN Financiero en USD$. 237. 9.9.. TIR Financiera. 238. 9.10. Periodo de RecuperaciÛn. 238. 9.11. An·lisis Costo Beneficio. 239. 9.12. Costo Variable Unitario por presentaciÛn en USD$. 240. 9.13. Costos Fijos Totales en USD$. 240. 9.14. C·lculo del Punto de Equilibrio para cada presentaciÛn. 241. 9.15. Cobertura de la Deuda. 242. 9.16. DisminuciÛn del precio en 5% - Botellas de 296ml. 243. 9.17. DisminuciÛn del precio en 5% - Botellas de 1 Lt.. 244. 9.18. DisminuciÛn de la cantidad demandada en 5% (en litros) 245 9.19. Escenario 1: CaÌda del precio de las botellas de 296 ml. y disminuciÛn de la cantidad 245 de litros vendidos 9.20. Escenario 2: CaÌda del Precio de las botellas de 296 ml. y Aumento del Costo de Materia Prima Directa. 246.

(13) INDICE DE GR¡FICOS. 2.1. Planta de Camu Camu. 10. 3.1. Producto Bruto Interno 1994-2005. 19. 3.2. EvoluciÛn de la InflaciÛn 1994-2005. 23. 3.3. PoblaciÛn del Per˙ 2002-2005. 30. 3.4. Mapa de la DistribuciÛn Geogr·fica de las Poblaciones Naturales. 38. de Camu Camu 4.1. PoblaciÛn de Lima, segmentada por ·rea geogr·fica y edades. 70. 4.2. DistribuciÛn del Gasto de la PoblaciÛn LimeÒa. 72. 4.3. Frecuencia de Compra de Productos Alimenticios en Lima. 73. 4.4. DistribuciÛn de la PoblaciÛn de Lima seg˙n ·rea geogr·fica. 74. 4.5. Presentaciones Tetrapack de la Marca Frugos. 107. 4.6. PresentaciÛn del Nuevo Producto de Gloria. 108. 4.7. PresentaciÛn de la Marca Watt¥s. 109. 4.8. Presentaciones de la Marca Laive. 110. 4.9. NÈctares de Fruta Selva. 111. 4.10. NÈctar Alpina de Manzana. 112. 4.11. PresentaciÛn de la botella de 296ml. 117. 4.12. PresentaciÛn de la botella de 1 Lt.. 117. 4.13. Etiqueta. 118. 4.14. Proceso de ComercializaciÛn. 123. 4.15. Fruta de Camu Camu Madura. 126. 4.16. Recolector de Camu Camu en la Selva. 129. 5.1. Diagrama del Proceso. 138. 5.2. Diagrama del proceso de comercializaciÛn. 141. 5.3. Diagrama del proceso de ProducciÛn. 149. 5.4. Mapa de Ucayali. 170. 5.5. Diagrama de Gantt. 172. 7.1. Organigrama Funcional. 189.

(14) INDICE DE ANEXOS. CapÌtulo IV Estudio de Mercado. 253. Anexo I : Entrevistas en Profundidad. 254. Anexo II: Fichas Tecnicas de la InvestigaciÛn De Mercados. 261. Anexo III : Encuesta. 263. CapÌtulo V Estudio TÈcnico. 265. Anexo IV: Obras Civiles. 266. Anexo V: Presupuesto de Maquinarias. 269. Anexo VI: Presupuesto de Equipos. 271. Anexo VII: Otros Presupuestos. 274. Anexo VIII: Plano ArquitectÛnico. 277. CapÌtulo VI Estudio Legal. 278. Anexo IX: Ley de PromociÛn de la InversiÛn en la AmazonÌa. 279. CapÌtulo VIII Estudio de Inversiones, Financiamiento,. 290. Ingresos y Costos Anexo X: Datos de las Fuentes de Financiamiento. 291. Anexo XI: Ingresos por Ventas Mensualizadas. 299. Anexo XII: Costos de los Servicios. 300. Anexo XIII: Sueldos y Beneficios. 302. Anexo XIV: Gastos de Marketing. 303. Anexo XV: Liquidacion Mensual del IGV para el aÒo 2006. 304. Anexo XVI: Mano de Obra Directa. 305. CapÌtulo IX EvaluaciÛn EconÛmico Financiera. 306. Anexo XVII: Inflacion EE.UU. 307. Anexo XVIII: Rendimientos de Bonos EE.UU. 309. Anexo XIX: Lista de Betas por Sectores. 312.

(15) NATURAL FRUITS S.A.C. CAPÍTULO I RESUMEN EJECUTIVO. I.- INFORMACION GENERAL 1.-Unidad Ejecutora Del Estudio Rojas Dolores, Giannina ................................. Facultad de Administración Villegas Aguilar, Marjorie ............................... Facultad de Administración. 2.-Información General Del Proyecto . Razón Social y Marca del Proyecto Natural Fruits S.A.C – Néctar de Fruta “Camu Plus“. . Ubicación de la Empresa Estará ubicada en la Provincia de Pucallpa, Departamento de Ucayali.. . Actividad de la Empresa La actividad económica a desarrollar pertenece al sector agroindustrial, la naturaleza es la elaboración de néctar de Camu Camu. Un vaso de néctar de Camu Camu suple el 100% del requerimiento diario de vitamina C que tiene una persona adulta.. 3.- Oportunidad del Negocio, Factores de Éxito . Demanda en crecimiento de productos naturales con alto contenido vitamínico.. . El Perú es el país donde se concentra las mayores poblaciones y diversidades del Camu Camu, siendo sus frutos de mayor calidad, debido a la mayor concentración de vitamina C.. . El. estado. peruano está. promoviendo el. cultivo. de. productos. amazónicos. . Tendencia mundial por el consumo de jugos de frutas naturales, lo cual nos abre las puertas a futura exportación.. 1.

(16) NATURAL FRUITS S.A.C. 4.- Estrategia del Proyecto La estrategia del proyecto es de diferenciación, ofrecemos productos naturales de mayor contenido de ácido ascórbico (Vitamina C), el resultado es un producto totalmente orgánico y natural de alta calidad.. 5.- Competencia En el mercado no existe ninguna marca registrada que comercialice néctar de Camu Camu. La competencia que hoy existe en el mercado son las otras marcas de diversos sabores de néctar de fruta que existen en el mercado, entre ellas están: Frugos, la cual lidera el mercado de néctares de fruta y pertenece a la Corporación J.R. Lindley. Otras marcas son: Gloria, Watt’s, Selva y Laive. Todas estas empresas, a excepción de Selva, poseen su planta procesadora en Lima. Selva se localiza en La Merced, departamento de Junín.. 6.- Mercado Proveedor Nuestros principales proveedores han sido elegidos debido a que cumplen con los requerimientos que se necesitan para elaborar este producto de buena calidad. . CAMU CAMU: Los agricultores de la zona son los que recolectan la fruta y la empresa realizará el acopio de la fruta que cumpla los requisitos.. . Azúcar: Este producto por no requerir estándares especiales, podrá ser adquirido en diversos centros proveedores.. . Preservante, Ácido Cítrico y Estabilizante (CMC): Será adquirido de la empresa Montana S.A, debido a su calidad.. . Botellas: Será la empresa Soluciones Empaque S.A, que es la más grande del mercado y por ello ofrece mejores condiciones de pago.. 7.- Inversión El monto total a invertir será de USD $ 109,107. Este se dividirá en tres partes. El activo fijo esta representado por un monto de USD $ 38,057, los intangibles USD $ 12,448 y por último con una mayor proporción el capital de. 2.

(17) NATURAL FRUITS S.A.C. trabajo con un monto de USD $ 58,602. El valor actual neto económico es de USD $ 125,214, arrojando una tasa interna de retorno de 54.79%.. II.-ESTUDIO DE MERCADO 8.- Definición Del Producto El producto a comercializar es néctar de Camu Camu. El néctar se va a posicionar como un producto orgánico, con un alto contenido de vitamina C. Las presentaciones de este producto son de 296 ml y de 1 Lt.. El néctar es el resultado de un proceso: primero se lava y selecciona la fruta; luego es pasada por una pulpeadora, donde obtenemos la pulpa de la fruta, después ésta es mezclada con otros componentes, donde se obtiene el néctar para ser finalmente envasado.. 9.- Usos y Beneficios El principal atributo del Camu Camu es su alto contenido de vitamina C ó ácido ascórbico con respecto a otras fuentes naturales (60 veces más que la naranja). La vitamina C es un importante antioxidante, que ayuda en la prevención de cánceres, enfermedades del corazón, estrés, y además puede ser utilizado como un energético. Dentro de sus propiedades destaca el rol fundamental para la producción de esperma y para la elaboración de proteínas involucradas en la formación y salud del cartílago, nudos, piel y el aparato circulatorio. Por ultimo, la vitamina C contribuye al mantenimiento del sistema inmunológico y facilita la absorción de nutrientes (incluyendo el hierro) en el sistema digestivo.. 10.- Precios del Producto o Servicio Existen dos presentaciones para el producto. Botellas de 296 ml y botellas de 1 litro. La primera presentación tendrá un precio de venta a los distribuidores de S/.1.88, ellos lo venderán al público con un precio de S/ 2.20 y la. 3.

(18) NATURAL FRUITS S.A.C. presentación de litro se venderá al distribuidor a S/ 3.93 y llegará al publico final a un precio de S/ 4.50.. 11.- Comercialización Y Promoción . Publicidad. Para persuadir al público hacia el consumo de néctar de Camu Camu, se debe informar, convencer y recordar a los consumidores las bondades o el porqué consumir Camu Camu. Esto a través de folletos y brochures en los supermercados, además de señoritas impulsadoras que hagan degustar el producto y expliquen sus propiedades.. . Comercialización. El producto se distribuirá a través del Grupo Wong (11 supermercados Wong en Lima), con quien se renovará contrato cada año.. 12.- Mercado Objetivo Las propiedades del Camu Camu aún no son muy conocidas en. el. mercado peruano. Por lo tanto, al ser un producto nuevo, lo lanzaremos en el mercado Limeño, ya que es donde se concentra el mayor número de población con alto poder adquisitivo. Nuestro Mercado objetivo comprende los siguientes criterios de segmentación: personas enfocadas en el término dieta-salud, que tengan un alto grado de preferencia por los productos naturales con contenido vitamínico y altos valores nutricionales, como es el caso del Néctar de Camu Camu., pertenecientes al NSE A y B de las zonas sureste y suroeste de Lima – Metropolitana mayores de 8 años.. 13.- Pronósticos De Venta Para la proyección de la demanda futura del néctar de Camu Camu, se tomó el crecimiento proyectado, en base a un análisis de regresión de los últimos 10 años, de la población de cada distrito, que pertenezcan a los niveles socioeconómicos A y B y que sean mayores de 8 años. Para los dos primeros años, nuestro mercado objetivo es satisfacer el 3% de nuestro mercado efectivo, para el año tres y cuatro se espera obtener un 3.5% de participación, debido a las campañas de promoción que se realizarán el primer año y la. 4.

(19) NATURAL FRUITS S.A.C. publicidad que se mantendrá en los siguientes, en el ultimo año ya con una imagen en el mercado se espera conseguir 4% de participación. Además, se considera un consumo mensual por persona de 1 Lt. de néctar.. Cuadro N° 1.1 Proyección de Ventas (en USD $) Concepto Cantidad Demandada (litros) Botella 296 ml (und) Botella 1 Lt. (und) Precio Unitario 296 ml (US$) Precio Unitario 1 Lt. (US$) Total (US$). 2006 275,796 718,374 63,157 0.58 1.21 491,909. 2007 283,379 738,125 64,894 0.58 1.21 505,434. 2008 340,066 885,780 77,875 0.58 1.21 606,541. 2009 350,135 912,006 80,181 0.58 1.21 624,500. 2010 412,360 1,074,086 94,430 0.58 1.21 735,484. Fuente y Elaboración: Propia. 14.- Identificación Y Matriz FODA de la Principal Competencia. Fortalezas . Posicionamiento de marca: El posicionamiento conseguido por las mayores marcas de néctares de fruta constituye una gran fortaleza, ya que en los años que han estado en el mercado, han conquistado la mente de los consumidores al punto que el nombre “néctar de fruta” ha sido reemplazado por nombres de marcas como Frugos o Watt’s.. . Canales de distribución: Son empresas que tienen canales de distribución establecidos que alcanzan a cada rincón de la ciudad y los principales son: Laive, Gloria, J.R.Lindley.. . Economías a escala: Las empresas que actualmente se encuentran en el mercado, cuentan con volúmenes de producción que les permite generar economías de escala.. . Producción de frutas (insumos) estable: Empresas que gozan con campos de producción y convenios que les permite asegurar la producción requerida de sus productos.. 5.

(20) NATURAL FRUITS S.A.C. . Gran Poder de Negociación: Se encuentran en posición competitiva ventajosa, ya que por sus grandes volúmenes de compra, pueden negociar los precios, políticas de pago, etc.. . Tecnología de punta: cuentan con maquinaria que les permite producir a menores costos y menor utilización de horas/hombre.. Debilidades . Baja inversión en Investigación y Desarrollo de nuevos productos con nuevas propiedades.. . Dependen de la estacionalidad y ubicación geográfica de las frutas, lo cual les podría dificultar el lanzar ciertos sabores de frutas.. Oportunidades . Posibilidad de incluir en su línea de producción cualquier nueva fruta, debido a que ya tienen toda la maquinaria necesaria para hacer néctares, también les es posible ingresar con nuevos sabores como el Camu Camu sin mayores inversiones.. . Capacidad de lanzar otras sub-marcas con otros posicionamientos para alcanzar nichos de mercados (que podría ser el nuestro, como Gloria y su néctar con leche). Amenazas . Continua guerra de precios y promociones en el mercado de las bebidas gaseosas. . Bajas barreras de entrada.. IIII.-INFORMACION FINANCIERA 15.- Flujo de Caja (expresado en USD $) Para el primer año se observa un flujo de caja económico positivo. Este flujo incluye el total de la inversión en el año 0, por otro lado las ventas recién se. 6.

(21) NATURAL FRUITS S.A.C. registran a partir del mes de Marzo. El flujo de capitales corresponde a las inversiones a lo largo del periodo de evaluación del proyecto.. Cuadro N° 1.2 Flujo de Caja Económico (en USD $) Concepto. Año 0. 2006. 2007. 2008. 2009. 2010. Flujo de Operación Flujo de Capital Flujo de Caja Económico. (109,107) (109,107). 15,784 (1,758) 14,026. 89,977 (2,113) 87,865. 103,256 (2,187) 101,070. 119,575 (3,186) 116,389. 140,807 0 140,807. Fuente y Elaboración: Propia. El flujo de caja financiero comprende el préstamo y el pago de la cuota de la deuda. El total de estas es restado del flujo económico. Para el primer año se tiene un flujo negativo, dicho déficit se cubrirá con la inversión hecha en el capital de trabajo cuyo monto es considerable. Cuadro N° 1.3 Flujo de Caja Financiero (en USD $) CONCEPTO Flujo de Caja Económico Préstamo Cuota Flujo De Caja Financiero. AÑO 0. 2006. 2007. (109,107) 65,464. 14,026. 87,865. (43,643). (21,078) (7,052). 2008. 2009. 2010. 101,070 116,389. 140,807. (25,876) (15,337) (15,337) 61,989 85,733 101,052. (15,337) 125,470. Fuente y Elaboración: Propia. 16.- Inversión Inicial La inversión total al inicio de las operaciones será de USD $ 109,107, que se distribuirá en la Inversión en Activos Fijos, Activos Intangibles y en el Capital de Trabajo. Sus montos y ponderaciones se muestran en el siguiente cuadro.. 7.

(22) NATURAL FRUITS S.A.C. Cuadro N° 1.4 Cuadro de Inversiones en USD $ Concepto Activo Fijo Intangibles Capital de Trabajo TOTAL US$. Monto 31,981 10,461 51,401 93,843. IGV 6,076 1,988 7,201 15,265. Total 38,057 12,448 58,602 109,107. Fuente y Elaboración: Propia. 17.- Financiamiento y Estructura de Capital El 60% de la inversión será financiada a través del Banco Continental, dicho monto asciende a USD $ 65,464. El activo fijo será financiado en su totalidad a una tasa efectiva anual del 18.26% en dólares, en un período de 48 meses con un año de periodo de gracia. El capital de trabajo se financiará en un 46% a una tasa efectiva anual de 20.26% en un plazo de 1 año y 6 meses. El 40% de la inversión será aporte de los accionistas. Los montos se presentan a continuación. Cuadro N° 1.5 Estructura de la Inversión en USD $ Estructura de la Inversión Activo Fijo Activo Intangible Capital de Trabajo Total Participación. Total 38,057 12,448 58,602 109,107 100%. Capital Propio 0 12,448 31,195 43,643 40%. Préstamo 38,057 0 27,407 65,464 60%. Fuente y Elaboración: Propia. 18.- Indicadores de Rentabilidad A continuación se muestran los valores del Valor Actual Neto (Económico y Financiero), valor presente de los flujos de caja; la TIR (Económica y Financiera) tasa que hace que el VAN sea igual a cero; el Periodo de Recuperación del Capital, el tiempo en el que se recupera la inversión y el Ratio Beneficio Costo, que nos indica que por cada dólar invertido obtenemos 15% de rentabilidad.. 8.

(23) NATURAL FRUITS S.A.C. Cuadro N° 1.6 Indicadores de Rentabilidad Valor Actual Neto Económico (VANE) USD $. 125,914. Valor Actual Neto Financiero (VANF) USD $. 145,593. Tasa Interna de Retorno Económico (TIRE). 54.79%. Tasa Interna de Retorno Financiera. 83.16%. Periodo de Recuperación (PR). 2 años – 8 meses. Ratio Beneficio–Costo (B/C). 1.15. Fuente y Elaboración: Propia. 19.- Conclusiones y Recomendaciones Los indicadores financieros revelan resultados óptimos por lo que el proyecto presenta una viabilidad económica positiva, lo cual quedó establecido por medio de los indicadores financieros (VAN y TIR) que fueron favorables.. Los estudios de mercado, técnico y legal realizados determinan la viabilidad comercial, técnica y legal del proyecto. Los niveles socio económicos a los que se dirige el producto permite que los consumidores paguen precios que permiten obtener un margen que haga frente a los costos que se afrontan.. Por lo tanto, se recomienda efectuar y fomentar inversiones para incrementar la producción y la competitividad del sector agroindustrial mediante el desarrollo de proyectos - viables y rentables, como éste.. 9.

(24) NATURAL FRUITS S.A.C. CAPÍTULO II DEFINICIÓN DEL PROYECTO. 2.1 Nombre de la Empresa “NATURAL FRUITS” S.A.C. Gráfico Nº 2.1 Planta de Camu Camu. Fuente: INPA – Instituto Nacional Peruano de Agricultura. 2.2 Naturaleza La actividad económica a desarrollar pertenece al sector agroindustrial. La empresa se dedicará a la producción y comercialización de néctar de Camu Camu, en el mercado nacional.. Según la actividad económica de la empresa, le corresponde la codificación CIIU1: 1513, que se refiere a las empresas que se dedican a la elaboración de frutas, legumbres y hortalizas.. 1. Clasificación Internacional Industrial Uniforme. 10.

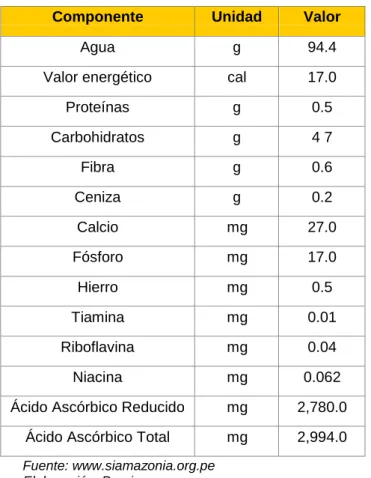

(25) NATURAL FRUITS S.A.C. 2.3 Ubicación La empresa ubicará su Planta Industrial en la provincia de Pucallpa, en el departamento de Ucayali.. 2.4 Horizonte de Evaluación El presente proyecto a ejecutar tiene una duración tentativa de 5 años. Se proyectaran flujos de caja económico y financieros para los próximos años partiendo del año 2006 hasta el año 2010. 2.5 Unidad Ejecutora del Negocio y del Proyecto 2.5.1. Del Negocio Natural Fruits S.A.C. 2.5.2. Del Proyecto Giannina Rojas Dolores. Facultad de Administración. Marjorie Villegas Aguilar. Facultad de Administración. 2.6 Definición del Negocio y del producto El negocio se dedicará a la producción y comercialización del néctar de Camu Camu, en el mercado local.. El Camu Camu es una fruta nativa de la amazonía peruana, que crece principalmente en forma silvestre en las orillas de los ríos, riachuelos y cochas del rió Amazonas y afluentes.. La principal característica de esta fruta es su alto contenido de ácido ascórbico. El Camu Camu contiene más vitamina C que cualquier otra fruta conocida en el planeta. El contenido de vitamina C oscila entre 1,800 y 2,780 mg. por 100 grs. de pulpa de Camu Camu. Comparada con la naranja, el Camu Camu proporciona 30 veces más vitamina C, 10 veces más hierro, 3 veces más niacin, dos veces más riboflavin, y cincuenta por ciento más. 11.

(26) NATURAL FRUITS S.A.C. fósforo.; debido a esta característica, cuenta con las siguientes propiedades: Astringente, antioxidante, anti-inflamatorio, emoliente, anti-viral, anti-migrañas, anti-depresivos, adelgazante natural, etc. Según análisis efectuados en Laboratorios de Estados Unidos, un vaso de néctar de Camu Camu suple el 100% del requerimiento diario de vitamina C que tiene una persona adulta.. El producto que comercializara la empresa será el néctar del Camu Camu en las siguientes presentaciones para el mercado nacional: Botellas de 296 ml y botellas de 1 Litro.. 2.7 Oportunidad del Negocio . Demanda en crecimiento de productos naturales con alto contenido vitamínico.. . El Perú es el país donde se concentra las mayores poblaciones y diversidades del Camu Camu,. . Perú es el país de origen de esta especie y donde se ha desarrollado la primera tecnología para su cultivo y procesamiento.. . El único país donde se encuentra Camu Camu en forma natural es Perú. Sin embargo varios empresarios de Brasil, Colombia, Bolivia y Malasia están comprando semillas peruanas. También existe en Ecuador y Venezuela, pero aún no se ha explotado. Estamos pues, frente a un monopolio, aunque sólo en el corto plazo, que puede ser sumamente beneficioso para el país.. . El sustituto directo de nuestra materia prima es la acerola 2, este fruto es más una oportunidad para ampliar el mercado que una competencia, ya que la alta concentración de ácido ascórbico que presenta, se usa más en la industria farmacéutica que en la industria alimenticia, debido al alto costo de la extracción de su sustancia vitamínica.. 2. Fruta con una alta concentración de vitamina C, originaria del archipiélago de las Antillas. La Acerola llega a contener en cada 100 gramos de pulpa, el extraordinario tenor de 4.000 mg de ácido ascórbico.. 12.

(27) NATURAL FRUITS S.A.C. . El Camu Camu puede aprovechar suelos no aptos para otros cultivos perennes.. . El estado peruano está promoviendo el cultivo de productos amazónicos.. . Tendencia mundial por el consumo de jugos de frutas naturales, lo cual nos abre las puertas a futura exportación.. 2.8 Estrategia del Proyecto La estrategia del proyecto es la de diferenciación, ofrecemos productos naturales de mayor contenido de ácido ascórbico (Vitamina C), puesto que desde la obtención de la materia prima hasta los procesos de elaboración se le otorga valor agregado y el resultado es un producto totalmente orgánico y natural de alta calidad.. 2.9 Objetivos del Proyecto 2.9.1 Institucionales: . Llegar a ser reconocidos como una empresa de prestigio en la elaboración de productos naturales con altos contenidos vitamínicos, siendo nuestra prioridad la salud del consumidor.. . Fomentar el desarrollo del sector agrícola e industrial en el Perú, brindando mayores puestos de trabajos.. . Da valor agregado a un producto natural de la región Amazónica que puede servir como efecto multiplicador.. 2.9.2 Marketing: . Nuestro objetivo principal de marketing es posicionar el producto en la mente del consumidor final como una bebida rica en vitamina C y de alta calidad.. . Desarrollar alianzas estratégicas con nuestros proveedores y canales de distribución a fin de establecer vínculos comerciales estables, de tal modo que no afecten las actividades centrales del negocio.. 13.

(28) NATURAL FRUITS S.A.C. 2.9.3 Operacionales: . Brindar un excelente producto con materia prima de alta calidad con un control eficiente en el proceso productivo, reduciendo los niveles de mermas.. . Seleccionar personal altamente calificados y contar con medidas fitosanitarias impecables.. . Cumplir con el cronograma de entrega en las fechas establecidas para brindar un mejor servicio basado en la confianza.. 2.9.4 Financieros: . Aumentar período a período el valor de mercado de la empresa.. . Obtener una rentabilidad que supere las expectativas de los inversionistas.. . Ser sujeto de crédito en el sistema financiero.. 2.10 Objetivos Generales del Estudio 2.10.1 Objetivo de Mercado Demostrar que existe mercado potencial en el Perú, al cual podemos entrar con facilidad, ya que no existe competencia actualmente. Así como determinar nuestra demanda futura en el mercado nacional y poder competir en este ofreciendo un producto natural de alta calidad que nos permita posicionarnos y obtener una participación de mercado favorable a la empresa.. 2.10.2 Objetivo Tecnológico Con la innovación tecnológica, se puede elaborar productos con estándares de calidad según los requerimientos del mercado, y así satisfacer las necesidades de la demanda nacional impulsando el desarrollo del sector agroindustrial.. 14.

(29) NATURAL FRUITS S.A.C. 2.10.3 Objetivo de Inversión La inversión será de USD $ 109,107, el objetivo del proyecto es hacer rentable dicha inversión y recuperarla durante el horizonte del periodo de evaluación.. 2.10.4 Objetivo Económico Financiero Lograr una rentabilidad para los accionistas mayor al costo de oportunidad de estos, obtener un VANE y VANF positivos.. 15.

(30) NATURAL FRUITS S.A.C. CAPÍTULO III ANÁLISIS DEL ENTORNO Y EL SECTOR ECONÓMICO. 3.1 Análisis del Entorno Económico Se espera que a lo largo del año 2005, la perspectiva económica del Perú sea optimista debido a la esperada recuperación de la inversión dentro de un marco legal estable. Dado que la apertura económica, la desregulación de los mercados y la aplicación de reformas estructurales han generado cambios favorables en la estabilidad de las economías de la región.. Sin embargo, existe la presencia de debilidades en materia de desarrollo tecnológico, infraestructura y mano de obra calificada; además la incertidumbre por las futuras elecciones presidenciales crea desconfianza en el futuro políticoeconómico de nuestro país, lo cual limita la atracción de inversiones.. Ante el proceso de globalización económica y financiera, el Perú ha venido adecuando sus políticas macroeconómicas y sectoriales, asignando un papel protagónico. al. sector. privado,. en. particular,. sector. agroalimentario. y. agroindustrial capaz de enfrentar mercados cambiantes y cada vez más competitivos y sofisticados.. 3.1.1. Análisis macroeconómico 3.1.1.1. PBI Global y sus Variaciones por Sector Económico Se estima que el PBI para el presente año crecería a una tasa de 4.7%, debido al crecimiento en la demanda interna, la cual estaría impulsada por:. 16.

(31) NATURAL FRUITS S.A.C. . El incremento de la inversión privada (6.9%) que registraría al igual que en los últimos dos años, un crecimiento por encima del PBI, explicado por la estabilidad macroeconómica, por la reducción del riesgo y por las oportunidades de inversión, en particular, en el sector minero.. . El crecimiento del consumo privado (3.9%) sustentado en la gradual recuperación de los niveles de empleo y de los ingresos de los trabajadores, la mayor confianza de los consumidores y la expansión del crédito.. . El crecimiento del consumo público (4.0%) considerando el ya programado aumento de remuneraciones a algunos sectores de la administración pública y las disposiciones de austeridad fiscal en las adquisiciones de bienes y servicios. Por último la inversión pública (7.3%) se vería beneficiada por una mayor capacidad de gasto del gobierno asociada a una mejora en la recaudación tributaria así como a la baja base de comparación del 2004 debido a las dificultades presentadas en la ejecución del gasto de capital.. Además, se proyecta un crecimiento en los sectores no primarios de 5.1%, como resultado del mayor dinamismo de los sectores industrial no primario, construcción, comercio y las actividades ligadas al turismo; y en menor medida por el crecimiento de las exportaciones.. El PBI para el 2004 ha sido uno de los más altos que ha tenido el país desde 1997, debido principalmente al mayor dinamismo de la industria manufacturera y del sector minería e hidrocarburos, según el Instituto Nacional de Estadística e. 17.

(32) NATURAL FRUITS S.A.C. Informática (INEI). El Producto Bruto Interno (PBI) directo pasó de 3.21%, en octubre, a 4.47%, en diciembre, lo que implica un incremento de 1.26 puntos porcentuales en dos meses. El PBI promedio para el año 2004 fue de 4.6% según publicaciones del MEF3, lo cual es favorable para el Perú porque lo posiciona como el país con mayor crecimiento económico y el más estable de América Latina. Por otro lado, se estima un crecimiento del Producto Bruto Interno (PBI) en alrededor de 4,7% para el presente año.. A pesar de que en el año 2003 se realizaron importantes inversiones tales como la implementación del proyecto de Gas de Camisea y de grandes proyectos mineros, así como de inversiones en el sector construcción con el proyecto Mi Vivienda, estas no cubrieron las expectativas, juntamente con la aún estancada inestabilidad política, por lo tanto no contribuyeron a que el PBI aumente.. La estructura del producto bruto interno peruano ha sido variable, podemos observar un cambio bastante moderado entre los períodos 2001 y 2002. En el 2001, el PBI cae debido a las prolongadas demoras en la ejecución de obras públicas e incentivos en el sector privado; en cambio, hacia el año 2002 fue de 5.2%, cabe resaltar que el alza del PBI durante la primera mitad del 2002, se debe al crecimiento del consumo privado, impulsado por la aplicación de una política monetaria y fiscal.. Como se puede observar en el cuadro Nº 3.1, hubo una importante caída del PBI en 1998, debido a una caída también de la demanda interna, el cual llegó a sus puntos más bajos en 1998.. 3. Ministerio de Economía y Finanzas. 18.

(33) NATURAL FRUITS S.A.C. Cuadro No. 3.1 Variación % Anualizada del PBI Año 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005*. Variación del PBI % 12.8 8.6 2.5 6.8 -0.7 0.9 2.9 0.2 4.9 4.0 4.8 4.7. Fuente: Instituto Nacional de Estadística e Informática Elaboración: Propia. Gráfico No. 3.1 Producto Bruto Interno Año 1994-2005 PBI % 14.0. 12.8. 12.0 10.0. 8.6. 8.0. 6.8. 6.0. 4.9 4.0. 4.0. 4.8. 4.7. 2.9. 2.5. 2.0. -0.7. 0.9. 0.2. 0.0 -2.0. 1994. 1995. 1996. 1997. 1998. 1999. 2000. 2001. 2002. 2003. 2004 2005*. * Proyección 2005 Fuente: Instituto Nacional de Estadística e Informática Elaboración: Propia. 19.

(34) NATURAL FRUITS S.A.C. PBI por sectores Para el 2005 el sector agropecuario crecería en 3.9% por la recuperación de sub-sector agrícola (4.5%) y para el dinamismo del sub-sector pecuario (3%). El crecimiento de la producción agrícola estaría sustentado en un incremento de las áreas sembradas y el rendimiento de los cultivos ante las perspectivas en una mejora de las condiciones climáticas.. Respecto a los cultivos no tradicionales, los productos que tienen una tendencia creciente son el mango, uvas, palta, páprika y en menor medida el espárrago. Cabe mencionar que si bien los cultivos de agro exportación abarcan solo alrededor de 60 mil hectáreas de las cerca de 2 millones que se siembran anualmente en el país, su productividad es 10 veces mayor a la de un cultivo tradicional, por lo que se espera que en el mediano plazo se dupliquen las áreas sembradas de este tipo de cultivo. Para el mes de julio del año 2004, el PBI en el sector minero se redujo en un 2%, esto debido principalmente a la menor producción de oro y a nivel de la gran minería. El sector manufacturero creció 8.8% debido al dinamismo de la industria vinculada a la pesca, la cual también mostró un crecimiento promedio de 42.1%, esto se debe al alto crecimiento de la producción de anchoveta ocurrido en estos últimos meses.. El resultado del cuarto trimestre 2003 (2.8%), el cual fue bajo comparado con el cuarto trimestre del 2002, se debió principalmente a la caída en diversos sectores como pesca (-11,5%), manufactura (-0,2%), agropecuario (-0,3%) así como por el bajo crecimiento del sector comercio (0,7%). De esta manera, el PBI primario creció tan solo 0,2%, el menor crecimiento trimestral en diez meses, mientras que el PBI no primario creció 3,3%.. 20.

(35) NATURAL FRUITS S.A.C. El incremento del PBI para el año 2002 tuvo lugar principalmente por el sector minero. También se puede apreciar que el sector agrícola ha logrado mantener una tendencia alcista los últimos años debido que se le esta dando mayor importancia a las exportaciones de productos agrícolas.. La caída del PBI global en el año 1998, se debió principalmente a el sector pesquero el cual disminuyó en -13.4% y el sector manufacturero primario el cual disminuyó en -8.7%, como se puede apreciar en el cuadro Nº 3.2.. Cuadro No. 3.2 Variación % Anual del PBI por Sectores Económicos Sector Agropecuario Pesca Minería e hidrocarburos Manufactura Electricidad y agua Construcción Comercio Otros. 1996 5,2 -4,8 5,1 1,5 5,9 -2,3 0,9 3,2. 1997 5,4 -1,8 9 5,3 12,7 14,9 7,8 5,8. 1998 1,5 -13,4 3,8 -3,2 8,3 0,6 -3,2 0. 1999 11,7 29,2 12,9 -0,5 2,5 -10,5 -1,9 0,4. 2000 6,2 9,1 2,4 6,7 4,7 -4,3 5,1 1,7. 2001 0,5 -10,5 12,4 -0,8 3,9 -6,4 1,6 1,7. 2002 5,8 3,1 11,3 4,2 5,4 8,3 3,8 4,5. 2003 3,2 -17,4 7,7 3,1 3,9 4,1 4,8 4,6. 2004 -1,1 28,3 5,4 6,7 4,24 4,7 4,7 6,0. Fuente: Instituto Nacional de Estadística e Informática Elaboración: Propia. 3.1.1.2. Tasa de Inflación La tasa para el año 2005 continuará su tendencia descendente, por lo que la trayectoria de la inflación confluiría hacia el tramo inferior del rango meta (entre 1.5% y 2.5%). Así prevemos para fin de año una tasa de inflación de 1.7%. A nivel de alimentos con niveles volátiles, como pescados y mariscos, frutas, hortalizas y legumbres, arroz, tubérculos y azúcar, que constituyen el 14.8% de la canasta del IPC, se estima un incremento de 0.4% menor al registrado al año anterior (1.9%). Otros factores que contribuirán a la estabilidad de precios son la. 21. 2005 3,9 -1,0 4,1 4,8 3,5 5,1 4,5 5,0.

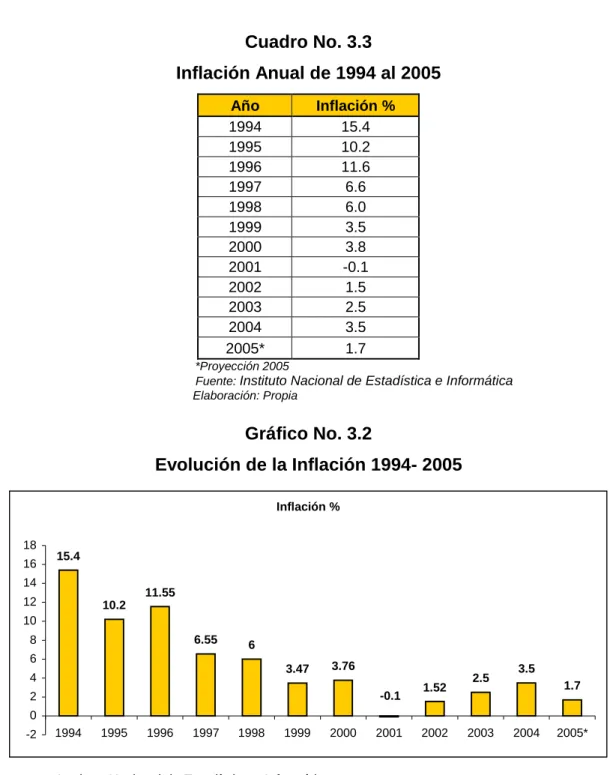

(36) NATURAL FRUITS S.A.C. mayor competitividad en el mercado interno de sectores de consumo, como el de cervezas, detergentes, pasajes aéreos, etc, y la apreciación del tipo de cambio.. La tasa de inflación para el 2004 fue de 3.48%. La inflación mostró un repunte en el 2003, explicado entre otras causas por el aumento del precio internacional del trigo, los reajustes al Impuesto Selectivo al Consumo (ISC) a. los. combustibles (gasolina y kerosene) y en menor medida por el efecto rezagado de la política monetaria expansiva sobre la inflación subyacente.. El gobierno ha venido realizando modificaciones al ISC, las mismas que de estar orientadas a disminuir la distorsión existente entre los precios de la gasolina y del kerosene no tendrían mayores impactos inflacionarios. Con respecto a los servicios públicos, esperamos que se ajusten en función al comportamiento general de los precios. Por un lado, se pronostica una moderada reducción de tarifas eléctricas y telefónicas (asociadas a la mayor competencia), lo que sería contrarrestado por el incremento de las tarifas de agua. La inflación en Perú subió a 1,5% para el año 2002, en gran parte debido al pequeño incremento de precios en los alimentos y las bebidas. Los sectores que tuvieron las mayores alzas fueron el de Alquiler de Viviendas, Combustible y Electricidad, Cuidado y Conservación de Salud, Enseñanza y Cultura y Muebles y Enseres. En el cuadro Nº 3.3 podemos observar que en el año 1998 la inflación aumentó significativamente, debido principalmente a la crisis internacional financiera y a la crisis del Fenómeno del Niño. Sin embargo, debemos recalcar que existe un compromiso por parte del gobierno con Banco Mundial para mantener un nivel inflacionario bajo (entre 1.5 a 3.5). Esto sin duda, representa. 22.

(37) NATURAL FRUITS S.A.C. una oportunidad ya que proyecta una imagen de estabilidad económica y atrae la mirada de inversionistas.. Cuadro No. 3.3 Inflación Anual de 1994 al 2005 Año 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005*. Inflación % 15.4 10.2 11.6 6.6 6.0 3.5 3.8 -0.1 1.5 2.5 3.5 1.7. *Proyección 2005 Fuente: Instituto Nacional de Estadística e Informática Elaboración: Propia. Gráfico No. 3.2 Evolución de la Inflación 1994- 2005 Inflación % 18 16. 15.4. 14. 11.55. 12. 10.2. 10 6.55. 8. 6. 6. 3.76. 3.47. 4. -0.1. 2. 1.52. 2.5. 3.5 1.7. 0 -2. 1994. 1995. 1996. 1997. 1998. 1999. 2000. 2001. 2002. 2003. 2004. 2005*. Fuente: Instituto Nacional de Estadística e Informática Elaboración: Propia. 23.

(38) NATURAL FRUITS S.A.C. 3.1.1.3. Tasa de Interés Para el presente año, entre los factores más importantes a tomar en cuenta por el lado de la demanda de instrumentos son: el dinamismo de variables vinculadas con el crecimiento e inflación en EE.UU., lo cual marcaría el ritmo de los incrementos de la tasa referencial que fija la FED4; el ritmo de crecimiento de los fondos disponibles por parte de inversionistas institucionales como AFP, Fondos Mutuos y Bancos; la posibilidad de invertir y el atractivo que tengan otros tipos de instrumentos para los grandes inversionistas, según su perfil de riesgorentabilidad.. De otro lado, la oferta de instrumentos estaría influenciada por el dinamismo que experimente la economía nacional y mundial, que permita a las empresas realizar mayores inversiones para ampliar sus operaciones o que se destinen a grandes inversiones en nueva infraestructura y tecnología. Por lo tanto, se prevé que durante el 2005 el mercado de renta fija mantenga su dinamismo y alcance montos similares o ligeramente superiores a los registrados en el 2004.. Las tasas de interés en moneda extranjera mostraron un comportamiento relativamente estable desde comienzos del año 2004 hasta fines de Abril. En el plano regional las economías vienen siendo favorecidas por el debilitamiento del dólar frente al resto de monedas fuertes, observándose una mayor entrada de capitales y una mayor demanda por títulos de deuda de las economías emergentes. La tasa activa en moneda extranjera disminuyó hasta alcanzar el 8.8% en el mes de agosto del 2004. Por otro lado, la tasa activa en moneda nacional ha ido aumentando hasta llegar a un 25% en el mes de agosto, debido a la caída en el tipo de cambio.. 4. Federal Reserve. 24.

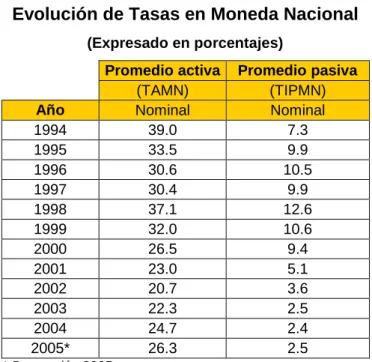

(39) NATURAL FRUITS S.A.C. En el año 2003, las tasas activas reportaron un moderado aumento presionadas por la mayor demanda de fondos en el segmento de micro-finanzas, mientras que las tasas pasivas decrecieron siguiendo la orientación expansiva de la política. Las tasas en moneda extranjera mantuvieron una tendencia decreciente como resultado de la estabilidad de las tasas internacionales, de la mayor competencia entre bancos, de la competencia con el mercado de capitales y de la mejora de la percepción del riesgo crediticio.. Cuadro No. 3.4 Evolución de Tasas en Moneda Extranjera (Expresado en porcentajes). Año 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005*. Promedio Activa (TAMEX) Nominal 15.2 17.2 16.8 15.6 16.8 14.8 12.6 10.2 10.2 9.3 9.1 9.5. Promedio Pasiva (TIPMEX) Nominal 4.9 6.2 5.7 5.2 5.4 4.9 4.6 2.2 1.3 1.0 1.1 1.3. * Proyección 2005 Fuente: Superintendencia de Banca y Seguros y BCRP Elaboración: Propia. Después de la hiperinflación de los años ochenta la tasa de interés empezó a reducirse pero se volvió a elevar con la crisis financiera internacional especialmente con la crisis rusa de 1998. Nuestro país entró a una etapa muy difícil, caracterizada por el incremento de la tasa de interés y una fuerte restricción de los préstamos de los bancos a las empresas nacionales, lo cual. 25.

(40) NATURAL FRUITS S.A.C. condujo a una fuerte recesión implicando un agravamiento de la situación económica no sólo de muchas empresas poniéndolas en peligro de cerrar, sino también por el incremento del desempleo causando malestar a miles de familias peruanas cuyo principal sustento depende de cómo le vaya a las empresas nacionales.. Cuadro No. 3.5 Evolución de Tasas en Moneda Nacional (Expresado en porcentajes). Año 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005*. Promedio activa (TAMN) Nominal 39.0 33.5 30.6 30.4 37.1 32.0 26.5 23.0 20.7 22.3 24.7 26.3. Promedio pasiva (TIPMN) Nominal 7.3 9.9 10.5 9.9 12.6 10.6 9.4 5.1 3.6 2.5 2.4 2.5. * Proyección 2005 Fuente: Superintendencia de Banca y Seguros y BCRP Elaboración: Subgerencia del Sector Monetario. 3.1.1.4. Tipo de Cambio Las presiones de apreciación del Nuevo Sol continuarían durante el 2005, como consecuencia principalmente del saldo positivo en la balanza comercial (alrededor de US$3,000 millones), mayores remesas de peruanos en el exterior (alrededor de US$1,700 millones), debilidad del Dólar estadounidense a nivel mundial y el proceso de desdolarización financiera.. 26.

(41) NATURAL FRUITS S.A.C. La. tendencia. apreciatoria. del. Nuevo. Sol. podría. ser. parcialmente. contrarrestada en el segundo semestre del año como consecuencia de la elevación de la tasa de interés de la FED por encima de la tasa de interés referencial del Banco Central de Reserva del Perú y en menor medida por el inicio del calendario electoral hacia fines de año. A partir del mes de Agosto del 2004, la moneda nacional se apreció, debido a la reducción del Riesgo país, elevación de las tasas de interés y el inicio del periodo de pago de impuestos.. Durante el año 2003 el nuevo sol registro una apreciación promedio de 1.1 % a consecuencia de la reducción de las expectativas de depreciación y del desarrollo favorable de la balanza comercial; además de un entorno regional estable y el debilitamiento del dólar respecto a las principales monedas del mundo.. El nuevo sol atravesó durante el año 2002 por un período de relativa volatibilidad, a pesar de la ola de depreciaciones que sacudió a casi todas las monedas de la región. La moneda peruana no resultó significativamente afectada por esta crisis, en parte por la amplia capacidad del Banco Central de Reserva para frenar los picos especulativos, a partir de sus intervenciones en el mercado cambiario.. Cabe resaltar que desde 1999 el tipo de cambio se mantiene estable. A pesar de las grandes turbulencias políticas que se han venido atravesando, la economía peruana se ha mantenido con solidez.. 27.

(42) NATURAL FRUITS S.A.C. Cuadro No. 3.6 Tipo de Cambio Promedio Anual Periodo 1994 a 2005 Año 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005*. Promedio (S/.) 2.20 2.30 2.50 2.70 2.90 3.40 3.50 3.50 3.52 3.48 3.41 3.25. *Proyección 2005 Fuente: Superintendencia de Banca y Seguros Elaboración: Propia. 3.1.1.5. Riesgo País Durante los primeros meses del presente año, el riesgo país, medido a partir del indicador EMBI (Emerging Market Bond Index) del Banco de Inversión JP Morgan, ha mantenido su tendencia a la baja, llegando a alcanzar 193 puntos al 8 de marzo del presente año. El cual obedecería a factores internos como el crecimiento, desarrollo de grandes proyectos de inversión, como lo sería la construcción de una planta de licuefacción de gas natural, déficit fiscal e inflaciones controladas, así como factores externos referidos a la estabilidad en la región; todo ello favorece el clima para las inversiones.. Si bien la mejora del riesgo Perú se explica parcialmente por factores comunes a todas las economías emergentes, como la entrada de capitales que antes estaban invertidos en el mercado de deuda corporativa norteamericana, también es cierto que denota una mejora del sentimiento de los inversionistas. 28.

(43) NATURAL FRUITS S.A.C. ante el dinámico crecimiento de la economía y la recaudación tributaria observados en el pasado reciente.. El índice de riesgo país sirve de referencia en los mercados para medir la estabilidad política de un país. El criterio utilizado por los inversionistas para medir su aproximación consiste en compararlos con los bonos del Tesoro de Estados Unidos (libres de riesgo). El Banco Central de Reserva del Perú resaltó que pese a las turbulencias políticas el riesgo país es uno de los más bajos de América Latina y que el promedio de la región esta por debajo de los 700 puntos básicos.. Cuadro No. 3.7 Riesgo País Puntos Porcentuales Meses Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre Promedio. 2001 657 652 635 760 763 662 643 625 635 665 591 513 650. 2002 481 479 425 444 522 567 720 816 806 815 674 621 614. 2003 571 567 510 425 412 458 482 449 335 304 309 318 428. 2004 288 347 344 337 475 439 423 369 319 333 283 236 349. 2005 243 235 218 245 218 199 193. 222. Fuente: Ministerio de Economía y Finanzas Elaboración: Propia. 29.

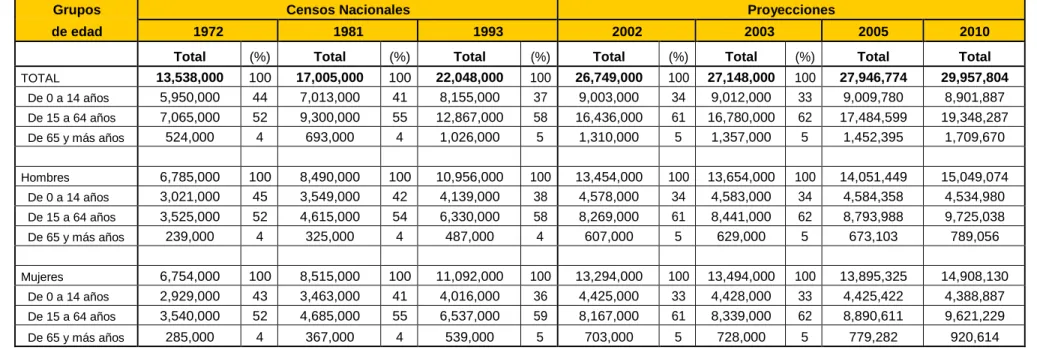

(44) NATURAL FRUITS S.A.C. 3.1.2. Demografía 3.1.2.1 Población Total y Tasa Media de Crecimiento Según el INEI, se prevé un crecimiento de 1.46% anual para la población del Perú, lo que supone que para el año 2005, la población será de 27’947,000 habitantes, esto significa que el mercado de consumidores se encuentra en crecimiento.. Gráfico. 3.3 Población del Perú: 2002- 2005. Fuente y Elaboración: Instituto Nacional de Estadística e Informática. Cabe señalar que el grupo conformado entre las edades de 15 y 64 años es el que crecerá en mayor proporción. El siguiente cuadro nos muestra la población proyectada del Perú hasta el 2010, según rango de edades y sexo, de acuerdo al Instituto Nacional de Estadística e Informática, basada en los censos realizados en 1979, 1981 y 1993.. 30.

(45) NATURAL FRUITS S.A.C. Cuadro No. 3.8 Población según sexo y grupos de edad. Grupos de edad. TOTAL De 0 a 14 años De 15 a 64 años De 65 y más años Hombres De 0 a 14 años De 15 a 64 años De 65 y más años Mujeres De 0 a 14 años De 15 a 64 años De 65 y más años. Censos Nacionales 1972. 1981. Proyecciones 1993. 2002. 2003. 2005. 2010. Total. (%). Total. (%). Total. (%). Total. (%). Total. (%). Total. Total. 13,538,000 5,950,000 7,065,000 524,000. 100 44 52 4. 17,005,000 7,013,000 9,300,000 693,000. 100 41 55 4. 22,048,000 8,155,000 12,867,000 1,026,000. 100 37 58 5. 26,749,000 9,003,000 16,436,000 1,310,000. 100 34 61 5. 27,148,000 9,012,000 16,780,000 1,357,000. 100 33 62 5. 27,946,774 9,009,780 17,484,599 1,452,395. 29,957,804 8,901,887 19,348,287 1,709,670. 6,785,000 3,021,000 3,525,000 239,000. 100 45 52 4. 8,490,000 3,549,000 4,615,000 325,000. 100 42 54 4. 10,956,000 4,139,000 6,330,000 487,000. 100 38 58 4. 13,454,000 4,578,000 8,269,000 607,000. 100 34 61 5. 13,654,000 4,583,000 8,441,000 629,000. 100 34 62 5. 14,051,449 4,584,358 8,793,988 673,103. 15,049,074 4,534,980 9,725,038 789,056. 6,754,000 2,929,000 3,540,000. 100 43 52. 8,515,000 3,463,000 4,685,000. 100 41 55. 11,092,000 4,016,000 6,537,000. 100 36 59. 13,294,000 4,425,000 8,167,000. 100 33 61. 13,494,000 4,428,000 8,339,000. 100 33 62. 13,895,325 4,425,422 8,890,611. 14,908,130 4,388,887 9,621,229. 285,000. 4. 367,000. 4. 539,000. 5. 703,000. 5. 728,000. 5. 779,282. 920,614. Fuente: INSTITUTO NACIONAL DE ESTADISTICA E INFORMATICA (INEI) - Boletín "Perú: Estimaciones y Proyecciones de Población, 1950-2050". Elaboración: Propia. 31.

(46) NATURAL FRUITS S.A.C. 3.1.2.2 Población económicamente activa En el trimestre de Octubre- Noviembre y Diciembre del 2004 la PEA de Lima Metropolitana tuvo un incremento en 5.1% (183 mil 500 personas) respecto a similar trimestre del año 2003 y un 1.3% comparado con el periodo inmediato anterior (Setiembre – Octubre y Noviembre 2004).. El tamaño promedio de la Población Económicamente Activa (PEA) en el período mayo-julio del 2003, alcanzó 3´961,200 personas, habiendo disminuido en 0,6% respecto a similar trimestre del año 2002, que equivale a 23,900 personas. Comparado con el nivel alcanzado en el trimestre móvil anterior aumentó en 0,4%, es decir, en 14,600 personas.. Cuadro No. 3.9 Población Económicamente Activa Total y de Lima Metropolitana, en millones. 2001. Perú 2002. 2003. 2001. Lima Metropolitana 2002 2003. TOTAL PEA Ocupada Desocupada. 11,913 11,272 641. 12,509 11,89 619. 12,680 12,046 634. 3,822 3,470 352. 3,985 3,629 356. 3,961 3,609 352. Varones Ocupada Desocupada. 6,791 6,425 366. 7,027 6,694 333. 7073 6,736 337. 2,137 1,958 179. 2,188 2,016 172. 2,183 2,002 181. Mujeres Ocupada Desocupada. 5,122 4,847 275. 5,482 5,196 286. 5,607 5.31 297. 1,685 1,512 173. 1,797 1,613 184. 1,778 1.607 171. Fuente: Instituto Nacional De Estadística e Informática (INEI) Elaboración: Propia. 32.

(47) NATURAL FRUITS S.A.C. Tasa de desempleo El desempleo en el año 2004, ha mostrado un incremento de 3.6% respecto a similar trimestre del año 2003; y en comparación con el número de desempleados del trimestre anterior (julio-agosto-setiembre 2004) aumentó en 4.3%. En el mes de octubre, incrementó en 4.0% comparada con respecto a igual mes del 2003.. La tasa promedio de desempleo abierto de Lima Metropolitana en el trimestre mayo-julio del 2003, afectó al 8,9% de la población económicamente activa, siendo igual a lo registrado en similar trimestre del año 2002. Con respecto al trimestre anterior la tasa de desempleo abierto fue mayor en 0,4 puntos porcentuales (9,3%). En el mes de julio del 2003 se registró una tasa de desempleo de 8,2% igual a lo registrado en similar mes del año 2002, por otro lado comparada con el mes anterior (junio 2003) disminuyó en 0,9 puntos porcentuales.. 3.2. Descripción del sector El sector agrario de nuestro país muestra como una de sus características la poca eficiencia en el manejo de la producción, lo que trae como consecuencia una disminución en la rentabilidad y competitividad. Además de ello, la falta de infraestructura para el transporte de productos desde el interior del país conlleva a que los procesos de post cosecha y mercadeo se de a elevados costos.. El país se ve favorecido por sus condiciones climáticas debido a que cuenta con una manifiesta y variada biodiversidad. Estas características son importantes por que dan lugar a una diversidad biológica que interactúan y son una fuente natural de ventajas comparativas. La región amazónica tiene una alta. 33.

(48) NATURAL FRUITS S.A.C. biodiversidad, que permite un enorme potencial para innovar nuevos productos y ampliar las posibilidades de mejoramiento en la articulación al mercado mundial.. 3.2.1. Análisis de la Industria Nacional El mercado de néctares ha aumentado visiblemente en el último año, a su vez el número de competidores, por lo tanto se puede decir que es un oligopolio, donde el número de vendedores es grande y tiende a ir en aumento por la tendencia que van asumiendo los compradores. A pesar que este es un mercado altamente concentrado al existir un líder (J.R. Lindley – Frugos), cada vez ingresan y salen un mayor número de jugadores que pertenecen generalmente a embotelladores pequeños.. Cuadro 3.10 Principales Empresas Productoras de Néctares y Similares en el Perú Producto Selva. Empresa Selva Industrial S.A. Watts. Agroindustrial Lima S.A5. Frugos. JR Lindley S.A. Laive Laive S.A Gloria Gloria S.A Gloria Gloria S.A Alpina Productos Alimenticios S.A6 Aruba Citrus Punch Gloria S.A Tampico Citrus P Gloria S.A Bell´s Citrus P SSISA Dominó Citrus P DANLAC S.A.C Naturandes Néctar de Yacón Naturandes S.A Jugos Huanchuy Huanchuy Industrial S.A. Presentación 250 ml 1 lt 300 ml 1lt 296 ml 1lt 1lt 1lt 1 lt 1lt 1lt 1lt 1lt 1lt 300ml 1lt 207 ml. Precio (s/.) 1,65 3,85 1,85 4,00 1,50 3,80 3,70 3,10 3.99 3,2 2,2 2,5 2,5 2,7 3.05 8.05 2.15. Tipo néctar néctar néctar néctar néctar Jugo con leche néctar jugo naranja jugo naranja jugo naranja jugo naranja Néctar Jugo de Manzana Jugo de Manzana. Fuente: Supermercados Wong Elaboración: Propia. 5 6. Laive / Licencia Chile Watts Alimentos S.A Empresa Colombiana. 34.

(49) NATURAL FRUITS S.A.C. Este rubro así como el de jugos está creciendo impulsado, por la introducción de nuevos productos. Ahora se está apostando por una mayor diversificación, ahora a los néctares tradicionales se suman los jugos con leche y la combinación de dos distintos sabores.. Uno de los principales obstáculos que afronta la industria de jugos y néctares es el alto costo del azúcar. En el año 2003, el saco de azúcar de 50 kilos costaba 55 soles, hoy se comercializa en 115 soles. Este aumento se presentó a raíz de la aplicación de aranceles (impuestos) adicionales al azúcar importado. Lo lamentable de la aplicación de aranceles adicionales a la azúcar importada es que la industria local aprovechó para colocar sus productos a precios más altos, perjudicando el negocio de néctares y jugos y al sector de golosinas en general.. 3.2.2. Zonas de Producción Nacional del Camu Camu La especie arbustiva de Camu Camu en su forma silvestre está ubicada principalmente en el departamento de Loreto, desde Requena al sur, hasta la frontera colombiana del río Putumayo al norte. Hay aproximadamente 1,620 hectáreas de rodales naturales en esta área de Loreto.. Estos rodales se caracterizan por una alta densidad (10,000 plantas por hectárea) y un promedio de rendimiento potencial de 10 TM de fruto fresco por hectárea. Sin embargo, estas áreas están ubicadas lejos de los centros de procesamiento y su acceso está determinado por las condiciones variables de la naturaleza – principalmente los niveles de agua – que descalifican la mayoría de esta oferta potencial como una oferta sostenible para fines de agro exportación.. 35.

(50) NATURAL FRUITS S.A.C. Cuadro No. 3.11 Poblaciones Naturales de Camu Camu en la Región de Loreto. Cuenca. Área (Ha). TM por Ha. Putumayo Tigre Curaray Ucayali Yavarí Napo Mazán Tahuayo -Tamishiyacu. 300 100 200 450 100 200 20. 2,400 800 1,600 1,200 800 1,600 160. 50. 400. Nanay Manití Arambaza Oroza Ampiyacu Apayacu Otros TOTAL. 50 25 30 30 10 5 50. 400 200 240 240 80 40 400. 1,620. 10,560. Fuente: Cultivo del Camu Camu en la Selva Baja del Perú, Manual técnico. MINAG, Mayo-2000. Elaboración: Propia . Se calcula que estas poblaciones han aumentado, pero el último estudio hecho por el ministerio fue en ese año, para este trabajo se tomará los datos existentes en el estudio.. A continuación se presenta la proyección de la oferta nacional de Camu Camu, tanto en fruta fresca como en pulpa, expresados en toneladas anuales. Cabe resaltar que la pulpa de Camu Camu representa el 50% del fruto.. 36.

(51) NATURAL FRUITS S.A.C. Cuadro No. 3.12 Proyección de la Oferta Potencial de Fruta Fresca y Pulpa de Camu Camu, expresado en toneladas.. 2000. 2001. Total de Fruta. 747. 1,493 2,838 5,416 9,888 16,596 22,663 28,013 31,876 33,773 34,576. Total de Pulpa. 411. 821. 2002. 2003. 2004. 1,561 2,979 5,438. 2005. 2006. 2007. 2008. 2009. 2010. 9,128 12,465 15,407 17,532 18,575 19,017. Fuente: Cultivo del Camu Camu en la Selva Baja del Perú, Manual técnico. Elaboración: Propia. MINAG, Mayo-2000.. Plantaciones artificiales7 Las. plantaciones. artificiales. están. ubicadas. principalmente. en. el. departamento de Loreto, seguidas por Ucayali; con una pequeña presencia (100 hectáreas) en el departamento de San Martín. Estas plantaciones se empezaron a desarrollar debido a la gran demanda que enfrenta este producto, al descubrirse sus propiedades y posibles usos, muchas empresas decidieron realizar plantaciones con fines de exportación. Una de las empresas que hoy en día cuenta con más terrenos de cultivo de Camu Camu es la empresa San Juan, la cual pertenece al grupo Backus. Es la mayor empresa exportadora de pulpa de Camu Camu congelada a mercados como el japonés y el europeo.. Se le denomina “plantaciones artificiales” aquellas plantas cultivadas por el hombre, ya que el camu camu se caracteriza por ser una planta silvestre, cuyo descubrimiento de propiedades aun es reciente.. 7. 37.

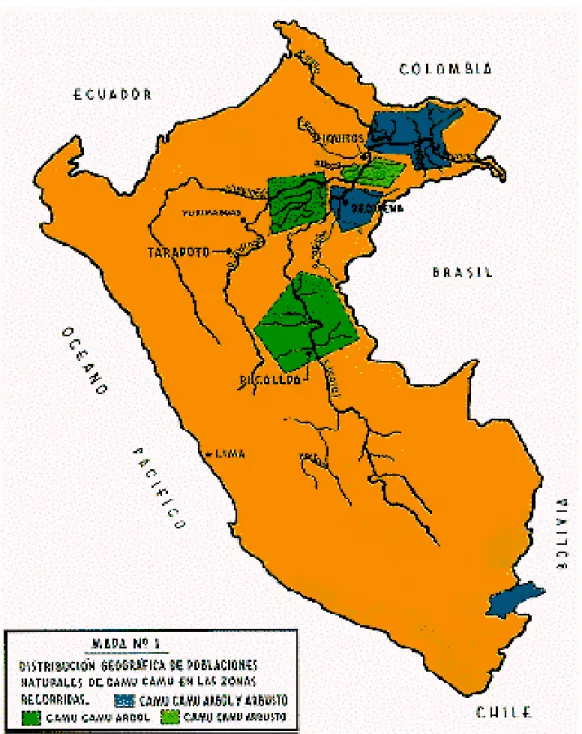

(52) NATURAL FRUITS S.A.C. Gráfico Nº 3.4 Mapa de la Distribución Geográfica de las Poblaciones Naturales de Camu Camu. Fuente y Elaboración: Tratado de cooperación amazónica, Unidad de Desarrollo Amazónico, MINAG. 38.

Figure

+7

Outline

PBI Global y sus Variaciones por Sector Económico

Descripción del Producto 1 Tipo de Producto

Criterios de Segmentación

Identificación de la Competencia 1) Competencia Directa y Potencial

Análisis FODA de la competencia Fortalezas

Proceso de Elaboración Recepción de Materia Prima

Relación de materias primas e insumos a utilizar.

Forma Societaria

Documento similar

[r]

SVP, EXECUTIVE CREATIVE DIRECTOR JACK MORTON

Social Media, Email Marketing, Workflows, Smart CTA’s, Video Marketing. Blog, Social Media, SEO, SEM, Mobile Marketing,

Por lo tanto, en base a su perfil de eficacia y seguridad, ofatumumab debe considerarse una alternativa de tratamiento para pacientes con EMRR o EMSP con enfermedad activa

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

• For patients with severe asthma and who are on oral corticosteroids or for patients with severe asthma and co-morbid moderate-to-severe atopic dermatitis or adults with

Administration of darolutamide (600 mg twice daily for 5 days) prior to co-administration of a single dose of rosuvastatin (5 mg) together with food resulted in approximately

A treatment effect in favour of luspatercept over placebo was observed in most subgroups analysed using transfusion independence ≥12 weeks (during week 1 to week 24),