UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE ECONOMÍA

Trabajo de titulación, previo a la obtención del título de

economista

Tema:

“Análisis teórico del desvió de dinero a paraísos fiscales y su

relación con el gasto público en el Ecuador”

Autor:

Judith Andrea Macías Chuto

Tutor:

Econ. Vladimir Soria, Msc.

Septiembre, 2019

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA MODALIDAD ANUAL

UNIDAD DE TITULACIÓN

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: “Análisis teórico del desvió de dinero a paraísos fiscales y su relación con el gasto público en el Ecuador” AUTOR: Judith Macías Chuto

REVISOR/TUTOR Econ. Vladimir Soria, Msc.

INSTITUCIÓN: Universidad de Guayaquil

UNIDAD/FACULTAD: Facultad de Economía

TITULO OBTENIDO: Economista

FECHA DE PUBLICACIÓN: Septiembre, 2019 No. DE

PÁGINAS: 53 ÁREAS TEMÁTICAS: Macroeconomía

PALABRAS CLAVES/

KEYWORDS: Paraísos Fiscales, Desvió del Dinero, Gasto Público

RESUMEN/ABSTRACT: Este trabajo de investigación me permite estudiar la relación que hay entre el Desvío del Dinero a Paraísos Fiscales y su relación con el gasto público en el Ecuador. Implementé para el proceso de trabajo de titulación el método descriptivo, procediendo a revisar y realizar una revisión conceptual y analítica de cada uno de los puntos propuestos, enfocándome en: ¿Qué son los paraísos fiscales? ¿Por qué se prefiere enviar el dinero a estos lugares y no mantenerlo en el país de origen? ¿Qué tanto llega a influir en el gasto público del Ecuador? Además, estudiaremos la diferencia que hay entre Offshore, Paraísos Fiscales y Jurisdicciones Secretas, conoceremos un poco más sobre evasión fiscal, evasión e iniquidad y flujos financieros ilícitos. Se toma como referencia datos gráficos de ciertas entidades, adicional se recalca que en ese aspecto dicha información es escasa por lo que no son datos estadísticos tan actuales como debe ser.

ADJUNTO PDF: SI NO

CONTACTO CON AUTOR: Teléfono: 0990927020 E-mail: [email protected]

CONTACTO CON LA INSTITUCIÓN:

Nombre: Econ. Natalia Andrade Moreira

Teléfono: 2293083 ext. 108

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA MODALIDAD ANUAL

UNIDAD DE TITULACIÓN

Guayaquil, 29 de agosto del 2019

CERTIFICACIÓN DEL TUTOR REVISOR

Habiendo sido nombrado ECO. NATALIA ANDRADE MOREIRA, tutor revisor del trabajo de titulación ‘‘Análisis Teórico del Desvió de Dinero a Paraísos Fiscales y su Relación con el Gasto Público en el Ecuador´´, certifico que el presente trabajo de titulación, elaborado por Judith Macías Chuto, con C.I. No. 0930157086 con mi respectiva supervisión como requerimiento parcial para la obtención del título de ECONOMISTA , en la Carrera de ECONOMÍA Facultad de CIENCIAS ECONÓMICAS, ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación.

_______________________________

Econ. Natalia Andrade Moreira

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA MODALIDAD ANUAL

UNIDAD DE TITULACIÓN

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO

ACADÉMICOS

Yo, JUDITH MACÍAS CHUTO con C.I. No.0930157086, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “ANÁLISIS

TEÓRICO DEL DESVIÓ DE DINERO A PARAÍSOS FISCALES Y SU RELACIÓN CON EL GASTO PÚBLICO EN EL ECUADOR” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.

__________________________________________ JUDITH MACÍAS CHUTO

C.I. No. 0930157086

*CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA MODALIDAD ANUAL

UNIDAD DE TITULACIÓN

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado VLADIMIR SORIA, tutor del trabajo de titulación, certifico que el presente trabajo de titulación ha sido elaborado por JUDITH MACÍAS CHUTO, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Economista.

Se informa que el trabajo de titulación: “ANÁLISIS TEÓRICO DEL DESVIÓ

DE DINERO A PARAÍSOS FISCALES Y SU RELACIÓN CON EL GASTO PÚBLICO EN EL ECUADOR”, ha sido orientado durante todo el periodo de ejecución en el programa antiplagio (indicar el nombre del programa antiplagio empleado) quedando el 1% de coincidencia.

https://secure.urkund.com/view/53391101-515900-470030#

ECON. VLADIMIR SORIA, MSC..

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA MODALIDAD ANUAL

UNIDAD DE TITULACIÓN

Guayaquil, 16 de agosto del 2019

Sr. Economista

CHRISTIAN WASHBURN HERRERA, MSc.

COORDINADOR DE FORMACIÓN FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD DE GUAYAQUIL

Ciudad. -

De mis consideraciones:

Envío a Ud. el Informe correspondiente a la tutoría realizada al Trabajo de Titulación “Análisis teórico del desvió del dinero a paraísos fiscales y su relación con el gasto público en Ecuador’’ de la estudiante Judith Andrea Macías Chuto, indicando ha cumplido con todos los parámetros establecidos en la normativa vigente:

• El trabajo es el resultado de una investigación.

• El estudiante demuestra conocimiento profesional integral.

• El trabajo presenta una propuesta en el área de conocimiento.

• El nivel de argumentación es coherente con el campo de conocimiento.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes, que el estudiante está apto para continuar con el proceso de revisión final. Atentamente,

______________________________________ Econ. Vladimir José Soria Freire Msc

Docente

Dedicatoria

Dedico principalmente a mis padres Andrés Macías P. y Marina Chuto A. gracias les doy a ambos por haberme presentado lo más importante de la vida ``DIOS´´ amor, dedicación, fortaleza, ejemplo de bondad lo más importante, tu amor, tu dedicación, tu fortaleza, pero sobre todo tu ejemplo de bondad, de pureza de nobleza. Estoy muy feliz y sé que ustedes igual, de verdad gracias por todo lo que me dieron ahora se, que todo lo que recibí era necesario para avanzar. Te amo Papá, Te amo Mamá Mis hermanas Elizabeth y Débora a mi hermanito menor Misael, gracias por cada palabrita de vamos no te quedes atrás han dado efecto, los amo, aunque muchas veces no decimos lo que sentimos, pero lo expresamos con acciones. Mi Familia, te agradezco mi amigo, mi compañero, mi apoyo incondicional, Vicente Ospina esposo mío, gracias por recordarme que yo puedo, gracias por alentarme cada vez que decía ``Ya No´´ GRACIAS por demostrarme interés en que logre mis objetivos a pesar de mis negativas, pero permíteme ser la misma persona que eres para mí y decirte que tú también puedes avanzar mi amor. Nuestros hijos Vicente Andrés y Josué Caleb que son el amor que me impulsa a seguir esforzándome cada día que, aunque no salían palabritas de sus bocas, pero al llegar a casa con sus sonrisas se llevaron parte de mi cansancio.

Es muy importante para mí concluir con este mensaje…

Agradecimiento

Índice general

Introducción ... 1

Capítulo I ... 2

1.1. Planteamiento del Problema ... 2

1.1. Árbol de Problemas ... 3

1.2. Formulación y Sistematización del Problema ... 3

1.3. Objetivos de la Investigación ... 3

1.3.1. Objetivo general. Analizar teóricamente el desvío de dinero a paraísos fiscales y su relación con el Gasto Público en el Ecuador” ... 3

1.3.2. Objetivos específicos... 4

1.4. Justificación ... 4

1.5. Delimitación ... 5

1.5.1. Delimitación espacial. ... 5

1.5.2. Delimitación de Contenido... 5

1.6. Hipótesis ... 5

Capítulo II Marco Referencial ... 6

2.1. Antecedentes ... 6

2.2. Marco Teórico ... 7

2.2.1. Diferencia entre Offshore, Paraísos fiscales y Jurisdicciones secretas. ... 9

2.2.2. ¿Qué hacen los paraísos fiscales?... 14

2.2.3. Evasión fiscal ... 17

2.3. Marco Contextual... 21

2.3.1. Connotación negativa de los paraísos fiscales. ... 21

La connotación negativa de los paraísos fiscales se deriva de los siguientes aspectos: ... 21

2.3.2. Flujos Financieros Ilícitos ... 27

2.4. Marco Conceptual ... 29

2.4.1. Evasión e inequidad ... 29

2.4.2. Ingreso per cápita ... 30

2.4.5. Ley y orden... 34

2.4.6. Señoreaje ... 34

2.4.7. Medida de encuesta de cumplimiento tributario ... 35

2.4.8. Medida de la carga tributaria ... 36

2.5. Marco Legal ... 36

Capítulo III Marco Metodológico... 39

3.1. Metodología ... 39

3.2. Métodos... 39

3.3. CDIU – Operacionalización de variables ... 39

3.3.1. Económica: ... 39

3.3.2. Social ... 40

Capítulo IV Resultados ... 41

4.1. Análisis de resultados ... 41

4.2. Incentivos: Individuos ... 41

4.2.1 Incentivos: Corporaciones Multinacionales ... 43

4.2.2 Las consecuencias de las FFI ... 43

4.2.3 Consecuencias institucionales. ... 43

4.2.4 Sobornos ... 44

4.2.5 Evasión de impuestos ... 44

4.2.6 Aspectos penales ... 45

4.2.7 Violaciones de las leyes monetarias. ... 45

4.2.8 Abuso de cambio de ganancias corporativas... 46

4.3 Discusión de los resultados ... 47

4.3.1 La justicia fiscal es posible... 47

4.3.2 Desigualdad social e ineficiencia económica. ... 49

4.3.3 El rol de los medios. ... 51

Conclusiones ... 52

Índice de tablas

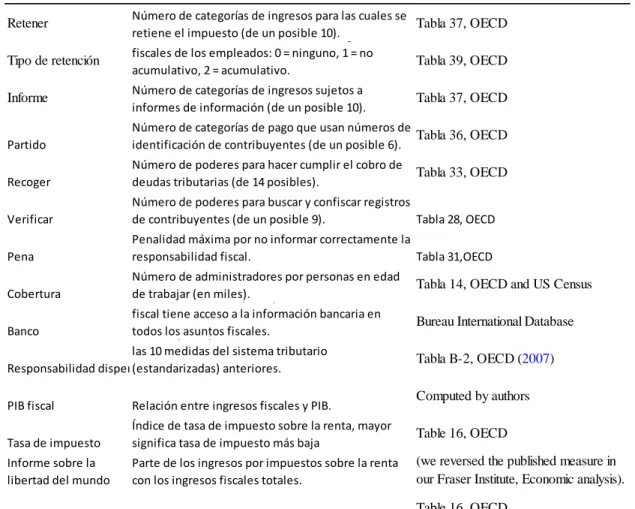

Tabla 1. Descripción de variables ... 31

Tabla 2. Salida de divisas a paraísos fiscales por tipo de operaciones. ... 33

Tabla 3. Tabla de dinero que ha sido gravado con el Impuesto de Salida de Divisas en millones.

... 35

Índice de figura

Figura 1. Árbol de problema. Elaborado por el autor ...3

Figura 2. Implicación de la existencia de los paraísos fiscales. ...7

Figura 3. Las posibles fuentes de flujos financieros ilícitos. Tomado de CEPAL (2014)... 22

Figura 4. Evolución del coeficiente de Gini y de la relación entre el ingreso promedio del decil

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA MODALIDAD ANUAL

UNIDAD DE TITULACIÓN

“ANÁLISIS TEÓRICO DEL DESVIO DEL DINERO A

PARAÍSOS FISCALES Y SU RELACIÓN CON EL GASTO

PÚBLICO EN ECUADOR”

Autora: Judith Macías Chuto

Tutora: Econ. Vladimir José Soria Freire, Msc.

Resumen

Este trabajo de investigación me permite estudiar la relación que hay entre el Desvío del Dinero a Paraísos Fiscales y su relación con el gasto público en el Ecuador. Implementé para el proceso de trabajo de titulación el método descriptivo, procediendo a revisar y realizar una revisión conceptual y analítica de cada uno de los puntos propuestos, enfocándome en: ¿Qué son los paraísos fiscales? ¿Por qué se prefiere enviar el dinero a estos lugares y no mantenerlo en el país de origen? ¿Qué tanto llega a influir en el gasto público del Ecuador? Además, estudiaremos la diferencia que hay entre Offshore, Paraísos Fiscales y Jurisdicciones Secretas, conoceremos un poco más sobre evasión fiscal, evasión e iniquidad y flujos financieros ilícitos. Se toma como referencia datos gráficos de ciertas entidades, adicional se recalca que en ese aspecto dicha información es escasa por lo que no son datos estadísticos tan actuales como debe ser.

.

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA MODALIDAD ANUAL

UNIDAD DE TITULACIÓN

"THEORETICAL ANALYSIS OF THE DEVICE OF MONEY

TO TAX PARADISTS AND THEIR RELATIONSHIP WITH

PUBLIC EXPENSE IN ECUADOR."

Author:

Judith Macias Chuto

Advisor:

Econ. Vladimir José Soria Freire, Msc

Abstract

This research paper allows me to study the relationship between the diversion of money to tax havens and its relationship with public spending in Ecuador. Implement the descriptive method for the titling work process, proceeding to review and perform a conceptual and analytical review of each of the proposed points, focusing on: What are tax havens? Why do you prefer to send money to these places and not keep it in the country of origin? How much does it influence public spending in Ecuador? In addition, we will study the difference between Offshore, Tax havens and Secret Jurisdictions, we will know a little more about tax evasion, evasion and iniquity and illicit financial flows. Graphical data from certain entities is taken as a reference, additionally it is emphasized that in that aspect such information is scarce, so it is not as current statistical data as it should be.

Introducción

El presente trabajo de titulación está orientado al análisis del desvió de dinero hacia paraísos fiscales y la relación que hay con el gasto Publico en el Ecuador; es importante estudiar enfáticamente y analizar dicha situación ya que suele ocurrir que algunos países producen riquezas y otros la contabilizan lo que da pie a incongruencias estadísticas. Por ejemplo el primer importador de plátano de la unión europea es la isla de Yersi o que desde hace diez años la mitad de las inversiones directas en la India llegan desde las islas Mauricio, pero esta desconexión entre la economía real y la contable tiene sus consecuencias, un país de verdad no es un islote deshabitado funciona con unos ingresos y unos gastos si disminuyen sus ingresos hay que conseguir fondos o reducir los gastos, cuando en un estado la recaudación no es suficiente hay déficit y se pide crédito es decir se mide deuda para equilibrar las cuentas.

En Ecuador con la crisis se han reducido los ingresos por lo que el IVA se mantiene y no nos podemos dar el lujo de reducirlo y como no es suficiente se han reducido las ayudas sociales y las inversiones, y posterior a esto pues la unión europea pone límites a la emisión de deuda por lo que no se puede llegar a equilibrar el déficit así que se reducirán más los gastos sociales como educación, salud y bajarán también las inversiones.

El propósito es dar a conocer que hay un montón de empresas, grandes fortunas y personas físicas que esconden sus fondos en paraísos fiscales y además cada dólar que un contribuyente no paga porque evade su dinero a un paraíso fiscal es otro dólar que un contribuyente honesto tiene que pagar o el estado reducirá los gastos.

Capítulo I

Problema de Investigación

1.1. Planteamiento del Problema

Los paraísos fiscales han tenido un papel fundamental en la gestación y expansión de todas las crisis financieras recientes, razón por la cual también estudiaremos las consecuencias que la existencia misma de los paraísos fiscales tiene sobre la economía y el sistema financiero (Garzon, 2011).

No puede entenderse el papel que juegan los paraísos fiscales en la economía contemporánea sin atender en primer lugar a las transformaciones que en la economía mundial han tenido lugar en las últimas décadas. Dichas transformaciones no sólo han modificado la forma en la que se relacionan los sujetos económicos, sino que también han dado lugar al nacimiento de nuevas formas de negocio y de nuevos productos financieros cuya existencia es pareja a la de los paraísos fiscales. Todo ello es consecuencia de la aplicación de medidas denominadas ‘políticas de ajuste’ y cuyo objetivo central era la recomposición del espacio de ganancia perdido, fueron legitimadas a partir de las bases teóricas del neoliberalismo, una ideología nacida sobre los escritos de F. Hayek y M. Friedman (Tablas, 2007b: 205).

Los países más ricos son los mayores promotores de anarquía en el comercio y las finanzas internacionales. En un proceso que se presenta como una empresa agradable, el dinero ilegal fluye sin esfuerzo a través de mecanismos diseñados por los países occidentales para llevar cientos de miles de millones anualmente a las arcas occidentales.

Además, Estados Unidos y los países europeos, así como otros estados, mantienen lagunas legales que fomentan los flujos ilegales. Se dejan vacíos en los estatutos que mantienen abiertas las puertas al dinero criminal y que evade impuestos. Como resultado, todas las naciones occidentales fracasan en sus esfuerzos contra el lavado de dinero. No hay forma de reducir efectivamente las distintas formas de dinero sucio a través de la lucha contra el lavado de activos si es que al mismo tiempo se extiende la alfombra roja para otras formas de dinero sucio a través de las operaciones realizadas en los paraísos fiscales (Baker, 2005).

(como las Islas Caimán, las Islas Vírgenes Británicas y las Islas del Canal). En 2012, el estado de Delaware en los EE. UU. llegó a la cima de la lista publicada de la revista National Geographic de los paraísos fiscales con mayor opacidad del mundo. Del mismo modo, Nevada y Wyoming han sido mencionados como estados que pueden merecer la etiqueta de paraíso fiscal (Dyreng, Lindsay, & Thornock, 2013).

El impacto económico y social que generan los paraísos fiscales sobre la tributación de los países, al disminuir sus recursos disponibles para financiar las políticas públicas que mejoran el bienestar de su población, amerita la reflexión sobre cómo enfrentarlos, lo cual requiere de mayor creatividad si se trata de un país en desarrollo, por cuanto el mismo no tendrá el poder de negociación frente a estos “paraísos”, poder que sí tienen los Estados desarrollados.

1.1. Árbol de Problemas

Figura 1. Árbol de problema. Elaborado por el autor

1.2. Formulación y Sistematización del Problema

¿Cómo afecta el desvío de dinero a Paraísos Fiscales en el Gasto Público del Ecuador?

1.3. Objetivos de la Investigación

1.3.1. Objetivo general. Analizar teóricamente el desvío de dinero a paraísos fiscales y su relación con el Gasto Público en el Ecuador”

1.3.2. Objetivos específicos.

• Analizar el comportamiento de los Capitales privados y su interacción con las finanzas públicas.

• Relacionar de manera directa el desvío de dinero a paraísos Fiscales con el gasto público del Ecuador

• Resumir los principales aportes desde la literatura económica en el análisis de la problemática de los paraísos fiscales.

1.4. Justificación

Justificación Teórica: La relevancia acerca del “Desvío de dinero a paraísos fiscales, y su relación con el gasto público en el Ecuador; se ha presentado como uno de los temas más ampliamente debatidos en la coyuntura económica nacional. Pero su importancia trasciende los límites temporales de la coyuntura y espaciales de la economía doméstica.

El capitalismo ha adoptado una fuerte filosofía utilitaria que es extraordinariamente egoísta. Con el utilitarismo de su lado, el capitalismo puede eliminar la pobreza y la desigualdad e incluso ungir la elusión de la ley cuando sea necesario para cumplir con los objetivos de maximización concebidos por uno mismo. En el altar de la injusticia que justifica, pueden perpetrarse muchos atropellos.

Es posible que algunos hayan sido inicialmente escépticos ante la necesidad de extender una mirada profunda al capitalismo global en el ámbito de la filosofía. Tenemos que buscar una respuesta a la pregunta, “¿Por qué estamos donde estamos?” si vamos a responder la pregunta, “¿Cómo llegaremos a dónde queremos ir?” Es un componente necesario, tal vez la fuerza vinculante, para comprender el talón de Aquiles del capitalismo.

Justificación Metodológica: En la recopilación de información y variables numéricas, se utilizarán métodos “deductivos y analíticos”, a fin de poder procesar e interpretar los datos, dentro del marco de establecer una conclusión capaz de responder las preguntas planteadas.

1.5. Delimitación

1.5.1. Delimitación espacial.

Ecuador

1.5.2. Delimitación de Contenido.

Paraísos fiscales

1.6. Hipótesis

La revisión de las distintas aproximaciones al concepto “paraísos fiscales” permiten comprender su relación con el Gasto Público en Ecuador

Variable independiente: Paraísos fiscales

Capítulo II

Marco Referencial

2.1. Antecedentes

Los paraísos fiscales son aquellos Estados, territorios o jurisdicciones que no cobran impuestos a las ganancias, o la aplican a tarifas muy bajas, con fuertes restricciones en el intercambio de información y una deliberada ausencia de transparencia. Adicionalmente, el concepto de paraíso fiscal abarca aspectos que exceden la mera consideración tributaria, llegando al terreno societario, bancario y penal, lo que explica el nivel de desconfianza que generan estas jurisdicciones en las administraciones fiscales de los países con sistemas tributarios ordinarios (Schomberger & López, 2007).

De conformidad con lo anterior, los aspectos que generalmente concurren con esta condición son:

a) Consideraciones societarias. Se permite el establecimiento de empresas de capital con formalidades mínimas, sin requerir presencia o actividad y con acciones al portador.

b) Consideraciones bancarias. Se permite la constitución de entidades financieras sin sujeción a requisitos patrimoniales y de confiabilidad, así como la existencia del secreto bancario.

c) Consideraciones penales. Los Estados o territorios no contemplan dentro de sus leyes los tipos penales de evasión fiscal, falsificación de balance, corrupción, etc.

Además de los anteriores aspectos, autores señalan que un paraíso fiscal presenta los siguientes rasgos (Hernández, 2013):

a) Ausencia o excesiva moderación de los impuestos sobre los beneficios empresariales, sobre las donaciones y las herencias.

b) Fuertes deficiencias o carencias en materia de supervisión y control bancario y sobre las transacciones financieras.

c) Carencia de información y de estadísticas completas sobre las operaciones financieras.

d) Un volumen de operaciones financieras de no residentes, en moneda no local, desproporcionado con respecto al tamaño de la economía.

Figura 2. Implicación de la existencia de los paraísos fiscales.

Tomado de: (Network, 2015); (Oxfam, 2015).

2.2. Marco Teórico

No existen criterios generalmente aceptados para determinar qué es un paraíso fiscal; sin embargo, el término "paraíso fiscal" es una expresión bien conocida y de uso frecuente. También se usa a menudo como sinónimo de "centro financiero offshore" (OFC) y "jurisdicción secreta", o como alternativa, aunque ninguno de estos términos tiene una definición generalmente aceptada. En la literatura, los paraísos fiscales a menudo se asocian con impuestos bajos o nulos; falta de transparencia (en el funcionamiento de las disposiciones legislativas, legales o administrativas); y ningún requisito para una presencia local sustantiva.

¿Cómo funciona un paraíso fiscal? ¿Cuáles son los rasgos comunes entre estas jurisdicciones? Una característica común es el trato preferencial de los extranjeros. Otra es la creación de secreto (información privada) que con lleva un riesgo moral y, en última instancia, mayores costos de transacción. Una característica clave de la legislación sobre paraísos fiscales es desviar dichos costos a países que no son paraísos. Los términos paraíso fiscal y jurisdicción secreta se utilizan entre los distintos autores como sinónimos. Si se revisa la legislación de los paraísos fiscales se puede encontrar que, a pesar de las diferencias en dichos términos, esencialmente logran el mismo resultado final.

asimetrías de información imponen costos de transacción que impiden la eficiencia del mercado. Un ejemplo de los costos de transacción relacionados con los paraísos fiscales son las cuentas bancarias ocultas. La legislación de paraíso fiscal impide la divulgación de información a terceros. Esto reduce los costos de la evasión fiscal y presenta una oportunidad de ingresos para las personas. Las cuentas bancarias ocultas conducen a un mayor costo de cumplimiento en países que no son paraísos fiscales.

El secreto y el anonimato que ofrecen los paraísos fiscales también hacen que sea más difícil repatriar fondos robados, lo que reduce los costos del delito económico y el robo de la sociedad. Hay muchos ejemplos en países en desarrollo de fondos públicos ocultos en paraísos fiscales para enriquecer a burócratas y políticos corruptos en manos de una pequeña élite. Esto es así porque una pequeña élite puede debilitar más fácilmente los "controles y equilibrios" de un país, lo que hace que sea menos difícil robar a la sociedad. Como quedará claro más adelante, esto suele ser un problema en los países en desarrollo (Schjelderup, 2016).

Los ejemplos de cuentas bancarias ocultas y el robo de la sociedad son ejemplos de evasión de impuestos y delitos económicos, es decir, actividades ilegales. Los paraísos fiscales, sin embargo, también juegan un papel importante en la planificación fiscal legal. Las empresas utilizan las empresas de cartera en paraísos fiscales para diferir los impuestos sobre la vivienda, obtener ganancias de capital libres de impuestos, enviar dinero dentro y fuera libre de impuestos y gobernar sus otras compañías y financiamiento. Estas son actividades legales, pero también pueden imponer costos de transacción a países que no son paraísos fiscales si hacen que la base del impuesto sobre el capital de los estados que no son paraísos fiscales sea más sensible a los impuestos.

2.2.1. Diferencia entre Offshore, Paraísos fiscales y Jurisdicciones secretas.

Murphy (2017) en su libro expone la diferencia entre "Offshore", "Paraíso fiscal" y "jurisdicción secreta", términos que a menudo se pueden usar indistintamente, pero tienen significados distintos.

Offshore

"Offshore" es, en muchos sentidos, el término más importante utilizado en esta tesis. Sus significados literales en el contexto en el que se usa aquí son "no aquí" o "en otro lugar". Pero esta no es una descripción de geografía física. Lo que significa, en cambio, es que todas las partes contractuales de una transacción registrada en un lugar están ubicadas en otras jurisdicciones.

Por ejemplo, suponga que un banco noruego hace un trato con un banco español que está registrado en un tercer banco en Londres. Debido a que los bancos noruego y español "no están aquí" en lo que respecta al Reino Unido, porque están ubicados en otros países, esa transacción se considera "en otro lugar" "en el extranjero" desde el punto de vista del Reino Unido.

Palan (2006) explica el origen del offshore en su libro, The Offshore World. Sugiere que la idea se originó en Londres después de la debacle del Canal de Suez de 1956, que desafió fundamentalmente la autopercepción del Reino Unido como potencia mundial. En ese momento, la libra esterlina estaba bajo presión en un sistema de tipos de cambio fijos. Esto fue en parte el resultado del Plan Marshall, que había inundado a Europa con divisas originadas en los Estados Unidos, creando un mercado llamado eurodólar. Esto, a su vez, alentó la circulación de dinero caliente en busca de un refugio seguro no regulado.

En septiembre de 1957, a raíz de la crisis de Suez, el Banco de Inglaterra decidió que proporcionaría tal ubicación. En efecto, dijo que si un banco del Reino Unido registraba una transacción entre dos partes, ninguna de las cuales estaba en el Reino Unido, entonces se consideraba que esa transacción se había realizado "en el extranjero" y, por lo tanto, estaba fuera del alcance de la regulación del Reino Unido. Al golpe de un bolígrafo, se había conjurado un mundo completamente nuevo.

Pero el acuerdo funcionó para la “City” de Londres y también para el gobierno del Reino Unido. Este no es el lugar para explorar la compleja relación entre estas dos jurisdicciones distintas, cada una existente en el Reino Unido, sobre todo porque Shaxson (2011) lo hizo muy bien en su libro Treasure Islands. Baste decir que la relación, tan difícil y compleja, es anterior a la creación de lo que podría llamarse historia inglesa moderna, que el monarca británico tiene que pedir permiso para ingresar a la milla cuadrada de la City de Londres y que el alcalde de la City de Londres (Lord Mayor of London en inglés) tiene un papel que es completamente distinto al del alcalde de Londres (Mayor of London). Adicionalmente, hay que recordar que al alcalde de la City se le otorga el estatus diplomático de un ministro de gabinete de alto rango cuando viaja al extranjero, a pesar de no tener ningún puesto en el gobierno del Reino Unido.

La “City” de Londres es un estado dentro de un estado, y debido a que esta autoridad separada está ligada a una historia de rituales, folklore e incluso leyendas, a quienes la poblaron en 1957 les resultó demasiado fácil creer que podrían crear una ubicación espuria que estaba 'en otra parte', y de la que no tenían ninguna responsabilidad.

Es poco probable que esta poderosa idea, una vez creada, desaparezca. Después de Suez, cuando el Reino Unido entró en la década de 1960, su era imperial ya estaba en rápido declive, y los restos de su antiguo imperio se dividieron en varios tipos diferentes de territorio. Uno de estos grupos eran las Dependencias de la Corona, que comprenden las islas de Jersey, Guernsey (y sus islas más pequeñas) y la Isla de Man.

Estos tienen una relación compleja con el resto del Reino Unido. Por ejemplo, la Isla de Man fue en algún momento territorio noruego, aunque por razones obvias tenía una fuerte tradición de autogobierno. Luego rebotó entre el control escocés e inglés, antes de terminar con una lealtad a la Corona británica.

Este concepto de lealtad a la Corona ya existía en Jersey y Guernsey, los cuales parecen haber sido autónomos desde el siglo XIII, cuando la corona inglesa gobernaba hasta la mitad de Francia. La realidad era que estas islas en alta mar casi seguramente se autogobiernaban únicamente porque habían resultado difíciles de gobernar.

Pero el autogobierno ha sido una ficción conveniente que, para algunos, ha estado abierta a la explotación. Si bien estos lugares tienen sistemas legales que, sin duda, no son ingleses (y no son iguales entre las islas, incluso dentro del archipiélago de Guernsey), Jersey, en particular, encontró el favor de algunas familias inglesas adineradas a principios del siglo XX, cuando comenzaron a encontrar problemas con la total falta de integración en la tributación internacional que existía en ese momento.

Esto se convirtió en un problema a medida que se desarrolló la era de la compañía multinacional, y fue un problema particularmente británico en ese momento, ya que los inversores del Reino Unido buscaron una gama cada vez mayor de oportunidades económicas para su capital más allá de las fronteras del imperio. Como resultado, Jersey, con sus peculiaridades legales y su cercanía a su hogar, se hizo conocido como un amortiguador en el que los fondos ganados en el imperio se podían registrar sin tener que pagar la segunda ronda de impuestos que, sin duda, se debía hacer según la legislación fiscal del Reino Unido (como era entonces) a las ganancias en el extranjero de los británicos que ya habían sido gravados en su lugar de origen y que eran remitidas al Reino Unido en ese momento.

Así nació la idea de que lugares como Jersey podrían evitar la doble imposición, y con ello surgió la noción del "paraíso" fiscal.

Paraísos fiscales

Los paraísos fiscales no son lo mismo que en las “off shore”. Los paraísos fiscales son lugares reales que podemos identificar, mientras que "offshore" es una descripción vaga de "en otro lugar". El término paraíso fiscal siempre ha sido problemático, pero generalmente describe un lugar cuyo sistema tributario brinda una ventaja a una persona que no es residente en ese lugar. Por ejemplo, como he señalado, Jersey proporcionó una ventaja a los primeros inversores del Reino Unido que no querían pagar impuestos dos veces sobre sus ganancias en el extranjero. Jersey lo permitió, en primer lugar, permitiéndoles registrar sus ingresos allí mientras, en segundo lugar, considerándolos no residentes en la Isla y, en tercer lugar, tener un régimen fiscal que solo buscaba gravar los ingresos que surgen dentro de su jurisdicción.

No puede haber ninguna duda de que algunos otros arreglos que resultaron en actividades similares al estilo de los paraísos fiscales son igualmente accidentales. La regla de domicilio del Reino Unido, a menudo referida como 'regla no dom', ha tenido durante dos siglos, y en gran parte por razones relacionadas con su pasado imperial, significaba que aquellos residentes fiscales en el Reino Unido pero cuyo hogar permanente (su 'lugar de origen' ) está en otro lugar del mundo que ha tenido la ventaja fiscal de solo tener que pagar impuestos sobre sus ingresos obtenidos en el Reino Unido o traídos al país desde otro lugar.

Lo que esto ha significado es que este grupo en particular no está sujeto a impuestos sobre sus ingresos mundiales, a diferencia de todas las demás personas que residen en el Reino Unido. La consecuencia es que cualquier ingreso que puedan registrar en otras partes del mundo queda fuera del alcance de los impuestos del Reino Unido. Esto no fue diseñado como un atractivo para los oligarcas de distintos países del mundo y otras personas igualmente ricas, pero definitivamente ha funcionado como tal. Y, como resultado, hace del Reino Unido un paraíso fiscal para estas personas.

Pero algunos paraísos fiscales son cualquier cosa menos accidental. De hecho, lo que la mayoría de los expertos consideran los primeros paraísos fiscales no fue accidental en absoluto. En la década de 1880, el estado estadounidense de Nueva Jersey aprobó leyes destinadas deliberadamente a socavar las de su vecino, Nueva York, con la única intención de inducir la reubicación corporativa entre los estados. Funcionó y se notó. En 1898, Delaware copió lo que había hecho Nueva Jersey, aprobando leyes de incorporación aún más agresivas destinadas a ofrecer protección de responsabilidad limitada a bajo costo. El crecimiento en el comercio fue lento, pero hoy más de la mitad de todas las corporaciones estadounidenses tienen su hogar legal en Delaware.

Este patrón de comportamiento ha sido replicado una y otra vez. Entonces, por ejemplo, si bien se puede argumentar correctamente que la práctica suiza del secreto bancario tuvo su origen en 1713, se formalizó solo en 1934. El mito popular dice que las medidas draconianas que protegen el anonimato de los clientes bancarios suizos se crearon para proteger a los depositantes judíos, pero esta es otra de esas historias de paraísos fiscales convenientes que no tiene absolutamente ningún fundamento en la verdad.

quienes habían participado en ella. En su lugar, eligió adoptar leyes de secreto bancario para facilitar el comercio.

La intención deliberada también se puede encontrar en el diseño del sistema moderno de impuestos corporativos irlandeses que, hasta hace poco, combinaba tasas impositivas bajas, reglas de residencia laxas y un enfoque igualmente relajado para la aplicación de impuestos en temas como los precios de transferencia. Todo esto se hizo con la intención de hacer del país un lugar popular para las empresas que buscan ubicar operaciones de ventas y actividades de inversión interna en la Unión Europea. Al legislar de una manera que socavaba las leyes fiscales de otros países, Irlanda encontró una ventaja competitiva de la que su ubicación en la periferia de Europa la había privado de otra manera.

La propagación de la actividad del paraíso fiscal en todos los territorios de ultramar del Reino Unido tampoco se produjo por casualidad. Caimán es, quizás, el ejemplo perfecto. Hasta 1959, Caimán era una dependencia de Jamaica plagada de mosquitos. Sin embargo, lo que notó fue que otros lugares, como las Bahamas y las Bermudas, estaban construyendo un futuro en los servicios financieros. Y así, en 1959, cuando la isla se independizó, comenzó a moverse en dos direcciones. Primero, comenzó un programa de infraestructura masivo financiado por Gran Bretaña para deshacerse de los mosquitos y construir un aeropuerto. Y segundo, en 1966, inició una serie de nuevas leyes, la mayoría escritas por empresas de servicios profesionales, que proporcionaron el marco de la compañía, el fideicomiso y las regulaciones bancarias necesarias para convertirse en un paraíso fiscal en toda regla. La isla adoptó una tasa impositiva cero y la rodeó con un secreto extremo. Todas estas innovaciones tenían que ser, y fueron, aprobadas por el Reino Unido.

Otro paraíso fiscal deliberado es los Países Bajos. Se ha asegurado la notoriedad internacional explotando los acuerdos de doble imposición para permitir que las regalías sobre derechos de autor y patentes, dividendos y ganancias de capital fluyan a través de ella de una manera que garantice que se reduzcan al mínimo los impuestos. Esto ha tenido tanto éxito que las oficinas centrales de muchas entidades europeas de propiedad estadounidense están ubicadas allí, y se ha informado ampliamente sobre el abuso de impuestos: Google, con su llamado "Sandwich holandés", es el ejemplo más obvio. Luxemburgo compite con los Países Bajos por este negocio.

Jurisdicciones secretas

Sin embargo, la propia diversidad de los paraísos fiscales ha causado todo tipo de problemas a quienes intentan abordar los problemas que suscitan. Es por eso que algunos paraísos fiscales han sido reclasificados en los últimos años como jurisdicciones secretas.

Esta tendencia comenzó en la sociedad civil, pero ahora se ha generalizado y hace referencia específica a aquellos lugares que no solo brindan regímenes fiscales deliberadamente favorables a aquellos que generalmente no residen en un lugar (como Irlanda, Países Bajos), sino también, de varias maneras, proporcionar un velo de secreto a aquellos que hacen uso de estos acuerdos fiscales.

Los paraísos fiscales que se podrían considerar en estos términos se identifican específicamente en el Índice de Secreto Financiero de la Red de Justicia Fiscal e incluyen ubicaciones como Suiza, Caimán y Jersey.

2.2.2. ¿Qué hacen los paraísos fiscales?

Solo dos cosas suceden en los paraísos fiscales. En primer lugar, se registran transacciones que tienen su verdadera sustancia económica (o impacto) en otros lugares. En segundo lugar, se proporciona el mayor secreto posible a quienes registran estas transacciones.

Eso es todo: no se hace nada cuando se realiza una actividad de paraíso fiscal, y no se agrega ningún valor identificable, y, por lo tanto, no contribuyen a la riqueza real del mundo. De hecho, debido a que sus actividades tienden a redistribuir la riqueza a quienes ya la disfrutan, se puede argumentar que reducen el bienestar, porque hay pruebas abrumadoras de que el aumento de la desigualdad resultante causa daño.

depósito por cada persona en la isla, incluidos todos sus hijos, pero este no es el caso. Sugerir que este dinero está en Jersey es completamente absurdo: no está en una bóveda en St. Helier, la capital de la isla; Tampoco hay gerentes de bancos en Jersey que presten tanto dinero a la población local para financiar sus negocios o hipotecas. No hay forma de que esa cantidad de efectivo se pueda utilizar en Jersey: simplemente no hay suficiente demanda. El efectivo es, como sus propietarios, "en otro lugar".

¿Dónde está ese "en otro lugar" en este caso? Dependerá del banco con el que supuestamente se deposita el efectivo y, posiblemente, de la moneda en la que esté denominado. Sin embargo, la mayor probabilidad es que el efectivo en cuestión esté realmente en Londres.

La transferencia de dinero entre las dos ubicaciones siempre ha sido fácil: Jersey está tan integrada en la banca británica que en realidad es parte del sistema de compensación bancaria del Reino Unido. En la era del dinero digital, los fondos depositados en Jersey en un minuto pueden estar en Londres al siguiente, y eso es exactamente lo que sucederá al final de la tarde cada día.

El destino puede ser diferente en el caso de otros paraísos fiscales, pero el principio será el mismo. En cada caso, la cuenta bancaria offshore es solo un conducto. Ofrece un registro de dinero en el paraíso fiscal que no está allí. Ese dinero habrá venido desde fuera del paraíso fiscal en primer lugar, y habrá salido hacia un importante centro bancario pocas horas después de su llegada. La afirmación de que el efectivo está en el paraíso fiscal es simplemente una farsa: no está más allá del dueño de la cuenta. Todo lo que hace la cuenta es proporcionar lo que ha sido, al menos hasta la fecha, un mecanismo secreto para ocultar la propiedad del dinero cuyo impacto económico se siente definitivamente en otros lugares.

La situación es poco diferente con otras llamadas inversiones en paraísos fiscales. Entonces, por ejemplo, las acciones registradas en compañías o fondos de paraísos fiscales casi nunca son de compañías locales, sino que serán acciones de compañías registradas en Nueva York, Hong Kong, Frankfurt o Londres. En ese caso, estas "inversiones" no están más en el paraíso fiscal que el efectivo mencionado anteriormente.

con toda seguridad, se encuentran "en otro lugar". El paraíso fiscal es, por lo tanto, una vez más, solo un conducto o, como lo llama Palan (2006), un "lugar de reserva".

Además del efectivo y las acciones, los activos más comunes registrados como mantenidos en paraísos fiscales son propiedad, en forma de título de propiedad de tierras y edificios; acciones en empresas privadas; y otros activos tangibles, como arte, yates y similares, así como activos intangibles como patentes y derechos de autor.

En cada caso, es muy poco probable que los activos registrados como poseídos en el paraíso fiscal hayan tenido algo que ver con esto, o alguna vez lo hayan estado (incluso en el caso de algunos yates). Todo lo que hace el paraíso fiscal es brindar la oportunidad de registrar la propiedad legal de estos activos. Una vez más, el paraíso fiscal es un mero conducto en el mejor de los casos, o, en el peor, un frente o una farsa.

Habiendo observado esta gama bastante limitada de transacciones que las personas realizan a través de paraísos fiscales, es importante tener en cuenta sus motivos para hacerlo. Algunos son descaradamente criminales. Los terroristas y los delincuentes de todo tipo, incluidos los lavadores de dinero, los traficantes de drogas y personas y los evasores de impuestos, deberán encontrar formas de ocultar el producto de su crimen. Con demasiada frecuencia, los paraísos fiscales han proporcionado tales mecanismos.

2.2.3. Evasión fiscal

Es importante, en este punto, notar la diferencia entre evasión fiscal y evasión fiscal. La evasión fiscal es el proceso de engañar deliberadamente a una autoridad fiscal para reducir la cantidad de impuestos que una persona debe. La evasión fiscal implica la explotación deliberada de la ley tributaria de un lugar, o la explotación de las diferencias en las leyes tributarias entre lugares, para producir un resultado tributario que la legislación tributaria en el lugar donde se debe pagar el impuesto nunca tuvo la intención de surgir. Para decirlo de otra manera, explota las lagunas en la legislación fiscal.

Por lo tanto, la evasión fiscal no es enfáticamente el proceso de reclamar subsidios y compensaciones que la ley pretendía que una persona debería disfrutar. Para aclarar ese punto, no puede ser una evasión fiscal reclamar gastos comerciales legítimos en una declaración de impuestos: la ley dice que están permitidos. Del mismo modo, si hay una desgravación fiscal disponible en una contribución a un fondo de pensiones, la reducción de una factura de impuestos al hacer esa contribución no puede ser una evasión fiscal: es lo que se llama cumplimiento tributario. Esto se define como tratar de pagar la cantidad correcta de impuestos (pero no más) en el lugar correcto en el momento correcto, donde la palabra 'correcto' significa que la sustancia económica de las transacciones realizadas coincide con el lugar y la forma en que se informan a efectos fiscales.

Esta definición de cumplimiento tributario es importante en el contexto de los paraísos fiscales. Los paraísos fiscales, por supuesto, se utilizan para pagar la cantidad incorrecta de impuestos, ya sea declarando ingresos en el lugar incorrecto o difiriendo su reconocimiento en el lugar correcto. Y debido a que ninguna actividad económica ocurre realmente en un paraíso fiscal, nunca puede darse el caso de que la sustancia económica de las transacciones registradas allí concuerde con la forma en que se declaran a las autoridades fiscales. Para decirlo de otra manera, es muy difícil para cualquiera que use un paraíso fiscal cumplir con los impuestos.

Dicho esto, la línea divisoria entre evasión fiscal y evasión fiscal a menudo no está clara en el caso de los paraísos fiscales. Esto se debe a que el engaño es un componente clave de toda evasión fiscal, y el secreto que brindan los paraísos fiscales significa que su uso siempre conduce a la sospecha irracional de que la evasión fiscal podría estar ocurriendo incluso cuando lo que realmente está ocurriendo es éticamente inaceptable pero legal alternativa de evasión fiscal.

compañía con sede en Jersey. El beneficio de hacerlo se basó en el hecho de que la compañía en cuestión no pagaría impuestos sobre ese ingreso porque surgió fuera de esa isla, que solo cobra impuestos sobre los ingresos que surgen dentro de ella. A cambio de que Jimmy Carr transfiriera sus ingresos a la compañía, le pagó un pequeño salario como recompensa y pasó el resto de los ingresos al fideicomiso que legalmente se registró como propietario de la compañía. Esa confianza, a su vez, prestó el dinero que había recibido a Jimmy Carr. Luego se afirmó que Carr había recibido un préstamo, y no ingresos, y que el préstamo no estaba sujeto a impuestos al recibirlo en el Reino Unido. El resultado neto, si el plan hubiera funcionado, habría sido Carr habría disfrutado del beneficio de la mayoría de sus ingresos libres de impuestos.

El esquema que utilizó Carr estaba muy comercializado: se cree que más de mil personas participaron en acuerdos similares. El diablo estaba, por supuesto, en los detalles. Los que lo diseñaron sabían que H. M. Revenue and Customs había intentado bloquear esquemas similares en el pasado, pero esperaban que, con una redacción cuidadosa, pudieran mantener a sus clientes fuera de impuestos y fuera del alcance de las autoridades en esta ocasión. Fracasaron: cuando se descubrió el esquema, se determinó que los impuestos debían pagarse y se ignoró todo el acuerdo offshore al calcular la suma adeudada.

Se destacan tres puntos. Primero, todo el acuerdo fue completamente artificial: es imposible creer que alguien celebre un acuerdo de este tipo que no sea buscar una ventaja fiscal. En segundo lugar, la persona que participa en el esquema, en este caso Jimmy Carr, no podría haberlo creado. Puede que sea un comediante muy exitoso y, sin duda, es muy inteligente, pero no es un abogado fiscal. Toda la estructura fue creada y vendida por asesores fiscales que buscaban beneficiarse del acuerdo al tomar parte de los ahorros fiscales que esperaban crear en nombre de sus clientes. Tercero, el esquema no explotó la opacidad de Jersey en la forma en que lo habría hecho un acuerdo de evasión de impuestos. Sin embargo, lo que sí buscó fue arbitrar los acuerdos fiscales a través de las fronteras internacionales. Al hacerlo, trató de recategorizar los ingresos como un préstamo, y al tratar de hacerlo, explotó el hecho de que Jersey proporcionó empresas y fideicomisos disponibles sin tratar de gravarlos. En términos de cumplimiento tributario, la persona equivocada pagaría los impuestos, a la tasa incorrecta, en el lugar equivocado, en el momento equivocado, y la sustancia económica de lo que se declaraba no se parecía en nada a lo que sucedía en realidad.

supuesto, ser terrenos o edificios, pero también podrían ser inversiones, o incluso bienes personales como obras de arte. El truco, en todos estos casos, es fingir que el activo no está ubicado en el país en el que reside el beneficiario efectivo y luego afirmar que la ganancia no es de su propiedad, sino de una empresa que ellos poseen o de los cuales podrían beneficiarse potencialmente a través de un fideicomiso, que a su vez lo posee. En el proceso, la persona que se beneficia del uso del activo también puede tratar de atribuir la ganancia que ha surgido a alguien que no sea ella misma. Esto podría ser otros miembros de su familia, por ejemplo. Y en ese caso, el objetivo podría no ser evitar los impuestos por completo, sino solo pagar los impuestos a una tasa más baja de la que de otro modo se pagaría.

Una variación de este tema incluye esquemas diseñados para evitar los impuestos derivados de la muerte o la herencia. Muchas jurisdicciones tienen tales impuestos, y a menudo son profundamente impopulares entre los ricos. Algunos, como resultado, intentan ocultar parte de su riqueza en un paraíso fiscal, que luego afirman que queda fuera de su patrimonio cuando se trata de calcular el impuesto adeudado.

En todos estos casos, se juega un triple truco. Primero, antes de que se deba cualquier impuesto, el acuerdo se implementa de una manera que oculta, pero no oscurece por completo, la relación entre el activo y el propietario. En segundo lugar, el beneficio potencial que el propietario beneficiario podría disfrutar como resultado del acuerdo offshore que tiene la propiedad legal del activo podría disfrazarse. Por ejemplo, cuando el activo involucrado es tierra y edificios, la persona que ya es su verdadero beneficiario real puede pagar el alquiler por el uso de esa propiedad.

No les importará hacerlo si, como es probable, esa renta se puede recibir libre de impuestos en el extranjero. En ese caso, no hay un costo real para esta pretensión. Podría surgir una variación de esto si el activo en cuestión es, por ejemplo, un yate, donde se podría sugerir que el acuerdo en alta mar es una empresa comercial en el alquiler de yates, con el propietario pagando una tarifa aparente por el tiempo que usan el barco. . Una vez más, sin embargo, su pago terminará en una entidad que realmente poseen, y nuevamente libre de impuestos, pero con una defensa comercial de la estructura utilizada y luego presentada a una autoridad fiscal.

involucrados, la voluntad de las autoridades fiscales de perseguir la información, la cantidad de divulgación que realmente se hace y la voluntad de los beneficiarios reales de cumplir con los detalles legales del esquema de acuerdo que han sido implementados por sus asesores fiscales. Dado que muchos de estos detalles serán, en la práctica, bastante onerosos, para asegurarse de que la ley no se viole, este último punto generalmente produce la mayor debilidad en cualquier acuerdo: con el tiempo, los propietarios olvidan lo que estaban destinados a hacer, y con frecuencia deja un rastro que le permite a la autoridad tributaria averiguar qué está sucediendo y luego deshacer el acuerdo e imponer el impuesto real adeudado. En 2016 se informó que los investigadores fiscales habían asegurado un nuevo aliado invaluable pero involuntario en esta tarea: las cuentas de los hijos de los super ricos en las redes sociales. Estos ahora proporcionan una fuente constante de información sobre dónde están escondiendo sus padres sus activos. El único grupo que no se opondrá son los asesores fiscales que establecieron tales esquemas: habrán disfrutado de sus honorarios mucho antes de que cualquier arreglo llegue a un duelo.

Evitar los impuestos a la herencia puede ser una de las razones para usar un acuerdo offshore, pero también puede evitar las leyes de herencia por completo. Muchos países dictan por ley la forma en que se debe dividir el patrimonio de una persona tras su muerte. Entonces, por ejemplo, se podría proporcionar que el primogénito recibe más que cualquier otra persona, o que todos los niños toman una cierta parte de la herencia y los parientes más distantes una proporción menor. En algunos casos, solo los hombres pueden heredar. Cualquiera sea la razón por la cual se implementaron estas leyes, habrá quienes prefieran otro arreglo por razones familiares, sociales, éticas, religiosas u otras. Esta puede ser una de las razones por las cuales algunas personas ocultan activos en el extranjero: hacerlo les permite escribir un testamento en la jurisdicción offshore que garantiza que los activos lleguen a las personas que realmente quieren beneficiar.

Estas no son las únicas razones por las cuales los activos de una familia podrían mantenerse en un paraíso fiscal. Muchos informes sobre procedimientos de divorcio revelan que los cónyuges que podrían ser responsables de los pagos de mantenimiento, en ocasiones, intentan ocultar sus activos en paraísos fiscales para reducir la suma que tendrán que pagar. Algunos de los clientes de Mossack Fonseca, la ley Según los informes, la empresa que fue la fuente de los Papeles de Panamá buscó sus servicios por esta razón.

Otros siguen este camino porque no quieren que sus fanáticos sepan dónde viven: esta fue la razón que dio la actriz Emma Watson por ser dueña de su casa a través de una compañía organizada para ella por Mossack Fonseca. Sin embargo, como algunos señalaron en el Reino Unido, dadas las reglas que ahora existen sobre tales arreglos, había muchas maneras más baratas en las que ella podría haber logrado este objetivo, aunque simplemente podría haber sido mal aconsejada. De ser así, no habría sido la primera: la cantante Katy Meluah ofreció esta defensa cuando fue atrapada en un plan tributario en 2014 (aunque no era un plan offshore).

El argumento de que los paraísos fiscales protegen la privacidad es muy querido por sus defensores. El Centro para la Libertad y la Prosperidad con sede en EE. UU., Cuyo objetivo principal parece ser la defensa de los paraísos fiscales, ha discutido durante mucho tiempo las siguientes líneas: 'Ya sean propietarios de negocios de Venezuela, chinos étnicos en Indonesia, judíos en Francia u homosexuales En Arabia Saudita, hay personas en todo el mundo que son víctimas de gobiernos corruptos y / o despóticos. Sin la capacidad de proteger sus activos en los llamados paraísos fiscales, estas personas estarían en peligro aún mayor ".

Desafortunadamente para el Centro, en realidad nunca ha sido capaz de mostrar cómo los paraísos fiscales evitan que estas personas sufran persecución. Ningún caso legal en el que haya sucedido este conjunto de circunstancias ha sido presentado como evidencia para respaldar su reclamo. Sin embargo, persisten en ello, como también lo hacen con la afirmación de que los paraísos fiscales protegen a los hijos de los ricos del riesgo de secuestro. Nuevamente, es difícil ver cómo es este el caso a menos que la persona rica en cuestión también esté dispuesta a renunciar a todos los adornos del estilo de vida que también podrían indicar que tienen riqueza. Sospecho que pocos lo hacen, y que todas estas afirmaciones convenientes carecen incluso de una pizca de evidencia para apoyarlas.

2.3. Marco Contextual.

2.3.1. Connotación negativa de los paraísos fiscales.

La connotación negativa de los paraísos fiscales se deriva de los siguientes aspectos:

a) A través de su utilización es posible que los contribuyentes con grandes negocios o riquezas escapen de sus obligaciones fiscales. Lo anterior implica la reducción de los ingresos corrientes que utilizan los Estados para cumplir con sus deberes constitucionales, como la provisión de bienes públicos, etc.

para lograr productos o servicios económicamente más competitivos. De ello se deriva una distorsión de la competencia en el mercado interno, toda vez que el precio más bajo no es logrado como consecuencia de una mayor productividad, sino por efecto de la evasión y elusión de obligaciones tributarias.

Figura 3. Las posibles fuentes de flujos financieros ilícitos. Tomado de CEPAL (2014)

c) Conducen a una fuerte y dañina competencia “fiscal” (“harmful tax competition”). Para atraer inversión extranjera, los países que no se consideran paraísos fiscales (en especial los países importadores de capital como Ecuador) tienen que recurrir a tasas de imposición que les permitan ser competitivos frente a aquellos. Lo anterior, reduce de forma importante su acceso a recursos que, de no existir dicha “competencia dañina”, estarían a su disposición.

Adicionalmente, la connotación negativa de los paraísos fiscales deriva del hecho de que tienen una íntima relación con el ocultamiento del producto de actividades ilícitas, lo que se conoce como el “money laundering” o “lavado de dinero”.

Se ha encontrado que la evasión fiscal aumenta considerablemente con la riqueza, un fenómeno que las auditorías aleatorias no logran capturar. En promedio, alrededor del 3% de los impuestos personales se eluden en Escandinavia, pero esta cifra se eleva a alrededor del 30% en el 0.01% superior de la distribución de la riqueza, un grupo que incluye hogares con más de $ 40 millones en riqueza neta (Alstadsæter, Johannesen, & Zucman, 2017).

Quién evade impuestos y cuánto importa también para economistas y formuladores de políticas. Primero, la evasión fiscal redistribuye la carga tributaria y afecta los costos de aumentar los impuestos, \ preocupaciones generales de la economía pública ". Segundo, saber cómo se distribuye la evasión fiscal permitiría a las autoridades fiscales enfocarse mejor en su aplicación o cumplimiento. Finalmente, el impuesto la evasión es importante para el estudio de la desigualdad. Durante los últimos quince años, los académicos han dependido cada vez más de los datos impositivos para estudiar los problemas de distribución, especialmente las tendencias en la distribución de ingresos y riqueza.

Un problema obvio: dado que las tasas impositivas, las tecnologías de evasión fiscal y las estrategias de aplicación de impuestos difieren entre países y han cambiado drásticamente con el tiempo, los datos impositivos pueden mostrar una imagen distorsionada de los patrones de desigualdad entre países y series temporales.

La evasión fiscal es fundamentalmente difícil de estudiar porque no existe una única fuente de información que la capture toda. La fuente clave utilizada hasta ahora en los países ricos son las auditorías aleatorias estratificadas. Estas auditorías son una forma poderosa de descubrir ingresos no declarados de trabajo por cuenta propia, abusos de los créditos fiscales y, en términos más generales, todas las formas relativamente simples de evasión fiscal. Las autoridades fiscales confían en auditorías aleatorias para estimar la brecha fiscal, es decir, la cantidad total de ingresos no declarados e impuestos no pagados (por ejemplo, IRS 2016), y los académicos los han utilizado fructíferamente para obtener información sobre los determinantes de la evasión fiscal (Alstadsæter, Johannesen, & Zucman, 2017).

El análisis de los nuevos microdatos que recientemente se han puesto a disposición permiten estudiar la evasión fiscal de personas muy ricas. Estos datos provienen de filtraciones masivas de instituciones financieras offshore HSBC Switzerland (\ Swiss Leaks ") y Mossack Fonseca (the \ Panama Papers"). Combinamos estos nuevos datos con auditorías aleatorias y registros administrativos de ingresos y riqueza de toda la población en países de la región para estimar el tamaño y la distribución de la evasión fiscal total. El factorizar esta nueva fuente de datos revela un fuerte gradiente en la evasión por grupo de riqueza. Descubrimos que el 0.01% superior de la distribución de la riqueza, un grupo que incluye hogares con más de $ 40 millones en riqueza neta, evade alrededor del 30% de sus impuestos sobre la renta y la riqueza personal. Este es un orden de magnitud más que la tasa de evasión promedio de aproximadamente el 3%.

La fuga principal utilizada en esta investigación es de HSBC Private Bank Switzerland, la filial suiza del gigante bancario HSBC. En 2007, un empleado de HSBC extrajo los registros internos completos, incluidos los nombres y los valores de las cuentas de los más de 30,000 clientes de este banco, una gran parte de los cuales evadía impuestos. Esta lista fue obtenida posteriormente por la autoridad fiscal francesa que la compartió con las administraciones extranjeras. El periódico Le Monde obtuvo una versión de los datos de la autoridad fiscal y la compartió con el Consorcio Internacional de Periodistas de Investigación. ICIJ reunió a un equipo global de periodistas y en enero de 2015 publicó los resultados de su investigación, llamada \ Swiss Leaks. "Gracias a la cooperación con las administraciones escandinavas y los periodistas, pudimos unir los archivos HSBC filtrados con los datos fiscales individuales en Noruega, Suecia y Dinamarca: el archivo HSBC filtrado tiene cuatro fortalezas clave.

Primero, la fuga no es el resultado de una aplicación específica por las autoridades fiscales dirigidas a HSBC; Se puede ver como un evento aleatorio. En segundo lugar, se trata de un actor importante y, según la evidencia disponible, representa un jugador representativo en la industria de gestión de patrimonio offshore.

En tercer lugar, HSBC Suiza registró el nombre de los beneficiarios reales de la riqueza que administraba, incluso cuando esta riqueza se mantenía, como suele ser el caso a través de empresas fantasma entrelazadas constituidas en Panamá y paraísos similares en el extranjero. Esto nos permite vincular la riqueza con sus propietarios reales.

La segunda filtración utilizada en esta investigación es lo que se conoce como los "Papeles de Panamá". Esta filtración reveló la identidad de los accionistas de las compañías fantasmas creadas por la firma panameña Mossack Fonseca. Al igual que para HSBC, esta filtración es valiosa como puede ser visto como un evento aleatorio e involucra a un destacado proveedor de servicios financieros extraterritoriales. Aporta evidencia adicional sobre el uso extensivo de paraísos fiscales en la parte superior de la distribución. Sin embargo, los documentos de Panamá tienen un inconveniente: no nos permiten para estimar la cantidad de impuestos que evadieron (si los hubiera) los propietarios de las compañías fantasmas de Mossack Fonseca No es ilegal por si tener corporaciones fantasmas en Panamá o en otros lugares (Alstadsæter, Johannesen, & Zucman, 2017).

Por lo tanto, las autoridades fiscales pueden recibir información incompleta o engañosa en los casos de planificación fiscal. Los casos recientes de alto perfil relacionados con las multinacionales son las investigaciones de soborno de Yara y Telenor, y el caso judicial noruego que involucra a la empresa de perforación Transocean, donde la información incompleta es un aspecto del juicio de evasión, y hay una delgada línea entre la conducta que da lugar a un cargo potencial por evasión fiscal y una conducta que no lo hace.

El hecho de que la información pueda ocultarse en los paraísos fiscales hace que esta línea sea aún más fina (Schjelderup, 2016).

En marzo de 2010, Global Financial Integrity (GFI) en Washington realizó un estudio sobre flujos financieros ilícitos provenientes de países africanos. Entre 1970 y 2008, concluyó: “El total de las salidas financieras ilícitas de África, según estimaciones conservadoras, fue de aproximadamente $ 854 mil millones. El total de salidas ilícitas puede ser tan alto como $ 1.8 billones" (Garzon, 2011).

La estimación de Baker, equivalente a un poco más del 9 por ciento de sus $ 51 mil millones en exportaciones de petróleo y diamantes durante ese tiempo, simplemente debe ser una subestimación bruta de las perdidas

2.3.2. Flujos Financieros Ilícitos

Los Objetivos de Desarrollo Sostenible, adoptados por las Naciones Unidas en 2015, incluyen un objetivo global para reducir los llamados Flujos Financieros Ilícitos (por sus siglas FFI). Sin embargo, no hay un indicador acordado. Esto refleja en parte la aparición relativamente reciente de FFI como un tema político importante, y en parte las dificultades de definición y medición (Cobham, Davis, Ibrahim, & Sumner, 2016).

La definición de "ilícito" es más amplia que la simple ilegalidad, abarcando lo que está prohibido por reglas, leyes o costumbres. La característica definitoria de FFI es, por lo tanto, que están ocultos, en lugar de ser necesariamente ilegales, y donde el origen ilícito del capital o la naturaleza ilícita de las transacciones realizadas se oculta deliberadamente. Por ejemplo, el cambio agresivo de ganancias corporativas (a menudo a través de la manipulación de los precios de transferencia) puede ser legal (o al menos, puede haber una perspectiva cercana a cero de que se demuestre que es una evasión ilegal por parte de una autoridad fiscal con capacidad muy limitada ); pero debido a que el alcance del comportamiento se consideraría como una oposición a las expectativas sociales de pagar una "parte equitativa" de los impuestos, la actividad aún puede ocultarse mediante el uso de subsidiarias en jurisdicciones más opacas .

La clasificación más conocida de FFI proviene de Baker (2005), quien popularizó el término y desglosa a FFI en tres elementos: evasión fiscal comercial (estimada en hasta dos tercios del total), el lavado del producto del delito (hasta un tercio), y pagos corruptos y el robo de activos estatales (3–5% del total). Los tipos de transacciones, que se pueden agrupar en cuatro tipos principales por motivación:

1 - abuso de mercado / regulatorio, 2 - abuso de impuestos,

3 - abuso de poder, incluido el robo de estado fondos y activos, 4 - producto del delito.

Es probable que los cuatro tipos de FFI den como resultado reducciones tanto en los fondos estatales como en la fortaleza institucional. Es poco probable que la tipología sea exhaustiva porque existe el potencial de diseñar un flujo ilícito en cualquier transacción, y el rango de motivaciones ilícitas potenciales es muy amplio; pero no obstante demuestra la amplitud de los fenómenos FFI.