Universidad Nacional de Ingeniería

FACULTAD DE INGENIERÍA INDUSTRIAL Y DE SISTEMASANALISIS DE LA COMPETITMDAD EN EL

SECTOR ELECTRICO PERUANO

INFORME DE INGENIERIA

Para optar el Título Profesional de

INGENIERO INDUSTRIAL

AGRADECIMIENTOS

"ANÁLISIS DE LA COMPETITIVIDAD EN EL SECTOR

ELÉCTRICO PERUANO"

íNDICE

Descriptores Temáticos... vii

Resumen. ... v111

Introducción . . . 1x

1. Marco teórico . . .... . .... . .... .... .... . .. .... . . .. . .... .... . ... . ... . .. .... ... .. . .. . . ... .. 1

1.1. Sector eléctrico . . . . . . . . . . . . 1

1.2. Sector de generación . . . . . . . 4

1.3. Sector de transmisión... 4

1.4. Sector de distribución . . . 5

1.5. Agentes del mercado eléctrico... 5

1.5.1. Empresas eléctricas de generación, transmisión y distribución .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. . .. .. .. .. . 5

1.5.2. Comité de Operación Económica del Sistema (COES)... 5

1.5.3. Comisión de Tarifas eléctricas (CTE)... ... .. .. .. 6

1.5.4. Instituto de Defensa de la Competencia y de la Propiedad Intelectual (INDECOPI) .. .. .. .. .. .. .. .. .. . .. .. .. 7

1.5.5. Ministerio de Energía y Minas - Dirección General de Electricidad . . . . . . . 7

1.5.6. Organismo Supervisor de la Energía

Dirección de Promoción y Estadística (DGE/DPE). .. .. .... 13 3. Diagnóstico de la situación... .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. 16

3.1. Estado situacional del Sistema de Información Operativa de la DGE (SIO - DGE) .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. . 16 3.2. Incipiente promoción a la inversión en el sector... 18 4. Mejoras funcionales... 24 4.1. Objetivos propuestos .. .. .. . .. .. .. .. . .. .. . .. .. .. .. .. .. .. .. .. .. .. . .. .. .. . .. .. . 25 4.2. Resultado obtenido: Análisis de la competitividad en el

Sector eléctrico... 27 4.2.1. Indicadores de productividad, gestión comercial y económico-energético en empresas del sector . . . . 49 Resultado de gestión de empresas eléctricas privatizadas . . . 62 Participación propietaria en empresas del sector . 69 Inversiones .. . . .. .. .. . . .. .. . .. .. . .. . .. .. . . .. . . .. .. . .. .. .. . . .. . . .. . .. . .. . . 73

4.2.7.

4.2.8.

4.2.9.

4.2.10.

Situación financiera . . . . . . .. . . .. . . 93

Participación accionaría de empresas del sector . 103 Concentración económico empresarial en el sector eléctrico nacional . . . . . . . 115

Efectos del ingreso del gas de Camisea . . . 145

5. Conclusiones del análisis de la competitividad en el sector eléctrico... ... 147

6. Beneficios obtenidos por la realización del presente análisis... 149

Bibliografía... 153

Anexos... 154

Anexo 1: Glosario de Términos . . . .. . . ... 154

Anexo 11: Abreviaturas . .. . .. .. . . ... . .. .. .. . . .. ... .. . . .. . ... 156

Descriptores temáticos

Servicio Público

Mercado Eléctrico

Competitividad

Inversiones

Resumen

El presente informe de ingeniería desarrolla un análisis de la competitividad en el sector eléctrico, el cual se sustenta en un temas de investigación desarrollados en la Dirección de Promoción y Estadística - Dirección General de Electricidad del Ministerio de Energía y Minas. En base, al objetivo central de establecido en esta Dirección, que es la promoción de las actividades eléctricas, y en forma especial, las inversiones en el sector eléctrico. Adicionalmente, este análisis se sutenta en el actual marco regulatorio del sector eléctrico, en lo que respecta al nivel de libre competencia en que se encuentra el actual mercado eléctrico.

De esta forma, el presente trabajo presenta como resultado de una evaluación progresiva de las principales variables del mercado eléctrico y de la eficiencia de éste; un análisis de la competitividad del mercado eléctrico en estos últimos años. Mediante la evaluación de los aspectos favorables y desfavorables de la competencia en el sector.

En especial, existe mayor énfasis en el estudio del grado de concentración horizontal y vertical actual en el mercado eléctrico, a través de índices del grado de poder de un pequeño número de empresas eléctricas de las actividades de generación y distribución sobre el mercado. Debido a las posibles consecuencias negativas que afecten la competitividad y la libre competencia del mercado eléctrico peruano.

Introducción

La industria eléctrica está constituida por tres etapas: generación, transmisión y distribución. Estas etapas poseen características distintas que hacen que la organización industrial al interior de las mismas y sus interrelaciones hayan sido fuentes continuas de debate tanto en el campo teórico como en el de la aplicación de políticas que conduzcan a una asignación de recursos eficiente.

Por otro lado, el sector eléctrico peruano se ha caracterizado por un fuerte grado de regulación gubernamental, habiendo sido común incluso la gestión empresarial directa del Estado en el sector. A partir de 1994, el sector privado se ha incorporado activamente a los ámbitos de la generación, transmisión y distribución de electricidad, en el contexto de un marco regulatorio que facilite la inversión privada en el sector.

El sistema eléctrico peruano ha demostrado ser capaz de generar un ambiente proclive a la inversión privada, lo cual ha permitido simultáneamente la incorporación de nuevos actores, así como la satisfacción adecuada de las necesidades impuestas por el crecimiento del país. Y, el crecimiento sostenido de la oferta y demanda de energía eléctrica.

próximo por parte de diversos consorcios internacionales, con el advenimiento del gas natural de Camisea. La Comisión de Tarifas de la Energía (CTE) ha estimado en este sentido que la llegada del gas natural y la incorporación de nuevas plantas generadoras de ciclo combinado podría traducirse en una reducción de tarifas en 15 % para el 2004, y esto, en un contexto donde se espera que la demanda por energía eléctrica continúe creciendo a una tasa de un 5% por año durante los próximos diez años.

A pesar de los logros señalados, el marco regulatorio peruano, como muchos otros en el mundo, no ha estado exento de críticas. Recientemente, las críticas se han concentrado en la integración horizontal y vertical que caracteriza el Sistema Interconectado Centro Norte, lo que se refleja en relaciones patrimoniales entre la principal empresa distribuidora, Edelnor, y las generadoras Edegel, Etevensa y EEPSA.

De acuerdo a diversos observadores, esta integración horizontal y vertical sería perjudicial para el sistema eléctrico ya que dificultaría la competencia en la generación de electricidad, que sería a su vez la única etapa del proceso generación - transmisión - distribución, donde la competencia sería técnicamente posible.

1. Marco teórico

1.1 Sector eléctrico

El sector eléctrico en el Perú se ha caracterizado por tener participación estatal y privada antes del gobierno militar. Después de1972 la administración pasa a manos del estado, organizándolo en una estructura vertical integrando a la generación, transmisión y distribución.

En 1992 se dio inicio a una reforma del sector eléctrico siguiendo la tendencia en el ámbito mundial por desregular el sistema. La Ley de Concesiones Eléctricas en dicho año incentiva la descentralización del sistema dando independencia a los sectores de generación, distribución, transmisión y distribución.

Existe un Sistema Interconectado Nacional (SINAC) que inició sus operaciones en octubre del 2000, este sistema involucra la interconexión de dos sistemas importantes. El Sistema Interconectado Centro Norte (SICN) y el Sistema Interconectado Sur (SIS). Además de existir empresas integradas aisladamente en determinadas zonas del país, que conforman sistemas aislados (SS.AA).

empresas en el SIS eran de 5 empresas generadoras, 1 transmisora y 3 distribuidoras. Y, el número de empresas en los SS.AA. son de 2 empresas generadoras y 7 distribuidoras.

La empresas generadoras del Sistema Interconectado Nacional son las siguientes:

• Aguaytía Energy del Perú

• Cementos Norte Pacasmayo Energía • Edegel

• Egenor • Electroperú

• Empresa de Generación Eléctrica de Arequipa • Empresa de Generación Eléctrica Cahua

• Empresa de Generación Eléctrica Machu Picchu • Empresa Eléctrica Piura (Eepsa)

• Empresa de Electricidad de los Andes

• Empresa de Generación Eléctrica de San Gabán • Empresa de Generación Eléctrica del Sur

• Empresa de Generación Termoeléctrica Ventanilla (Etevensa) • Energía del Sur

• Pariac

• Shougang Generación Eléctrica • Sindicato Energético

Las empresas generadoras de sistemas aislados son:

• Emp. Gen. y Comer. de Serv. Púb. de Elect. de Pangoa • Generación Eléctrica de Atocongo

Las empresas transmisoras del Sistema Interconectado Nacional son • Etecen

• Etesur

Las empresas distribuidoras del Sistema Interconectado Nacional Son: • Consorcio Eléctrico Villacurí

•

Edelnor•

Electro Puno•

Electro Sur Este•

Electro Sur Medio•

E lectrocentro•

Electro noroeste•

Electronorte Medio•

Electro norte•

Electrosur•

Emp. de Ser. Eléct. Munic. de Paramonga•

Empresa de Distribución Eléctrica Cañete•

Luz del Sur• Sociedad Eléctrica del Sur Oeste

Las empresas distribuidoras de sistemas aislados son: • Electro Oriente

• Electro Pangoa • Electro Toca che • Electro Ucayali

• Emp. Munic. de Servicios Eléctricos Utcubamba • Proyecto Especial Chavimochic

1.2 Sector de Generación

En el sistema de generación dos son las medidas que son relevantes para referirse a la magnitud de la energía eléctrica. Estas son potencia y energía. Entendiéndose por potencia a la capacidad de producción de la unidad de generación mientras que la segunda se refiere a la producción efectuada en un periodo temporal. La potencia se mide en Watts o Vatios, la energía se mide en kiloWatt hora (kW.h).

Entre las diferentes fuentes de generación tenemos a las hidroeléctricas con agua de paso o almacenada, las termoeléctricas, la eólica (generación por viento), las geotérmicas, las de ciclo combinado y la de energía nuclear. Dentro de las térmicas están las maquinas de combustión interna así como las de vapor que usan la fuerza motriz impulsada por el calentamiento del agua.

Este sector se caracteriza por presentar costos hundidos (hold up). Así mismo el ritmo de crecimiento de la tecnología en este sector es muy lento, se estima que es de 0.5% anual.

1.3 Sector Transmisión

La transmisión es una red que transporta la energía desde los generadores a los puntos de consumo. Esta actividad tiene tres etapas bien definidas: (1) La transformación de la tensión, que adapta el voltaje a las centrales. (2) El transporte de energía a través de las líneas de alta tensión. (3) La calibración de la tensión a bajos niveles para consumo final.

Esta actividad presenta economía de escala y costos hundidos. En el Perú la propiedad de esta actividad esta en manos estatales. La construcción y

mantenimiento de una moderna red de transmisión es crucial para una adecuada y eficiente coordinación en el sistema eléctrico entero.

1.4 Sector Distribución

Esta actividad lleva la energía desde las subestaciones hacia los consumidores finales. Esta actividad presenta características de monopolio natural y regional. Según un estudio este sector tiene una tasa de crecimiento tecnológico muy dinámico 5% anual desde 1970 a 1986.

1.5 Agentes del mercado eléctrico peruano

Las instituciones que ejercen la regulación del sector eléctrico se agrupan en el denominado Sistema de Supervisión de la Inversión en Energía, el cual está compuesto por las siguientes entidades:

1.5.1 Empresas eléctricas de generación, transmisión y distribución

Las actividades de generación, transmisión y distribución son desarrolladas por personas naturales o jurídicas, nacionales o extranjeras. Las actividades mencionadas requieren de una concesión otorgada por el Estado a través del Ministerio de Energía y Minas, dependiendo si la generación de energía eléctrica utilice una potencia instalada superior a 1 O MW; si las instalaciones para la transmisión de energía eléctrica afecten bienes del Estado y; si la demanda de energía eléctrica en la actividad de distribución de energía eléctrica con carácter de Servicio Público de Electricidad supere los 500 MW.

1.5.2 Comité de Operación Económica de Sistema (COES)

garantizando la seguridad del abastecimiento de energía eléctrica y el mejor aprovechamiento de los recursos energéticos. Para tal efecto, los integrantes del COES deberán operar sus centrales de generación y sistemas de transmisión de acuerdo a los programas de operación determinados por el Comité.

Para la constitución de un COES en un sistema interconectado se requiere que se cumplan, simultáneamente, las siguientes condiciones:

a) Que exista más de una entidad generadora.

b) Que la potencia instalada total del sistema sea igual o superior a 100 MW.

Las ventajas de pertenecer a un COES son las siguientes:

a) Despacho al mínimo costo de operación y falla. b) Garantía de la venta de potencia firme.

c) Acceso abierto no discriminatorio.

En el Perú se ha constituido un COES para el Sistema Interconectado Nacional (COES - SINAC), el cual integra los dos COES existentes antes de la interconexión nacional, uno para el Sistema Interconectado Centro - Norte (COES - SICN) y otro para el Sistema interconectado Sur (SIS).

1.5.3 Comisión de Tarifas Eléctricas (CTE)

La Comisión de Tarifas Eléctricas es un organismo técnico y descentralizado del Sector Energía y Minas con autonomía funcional, económica, técnica y administrativa, responsable de fijar las tarifas máximas de generación,

transmisión y distribución, así como establecer las fórmulas tarifarías de electricidad aplicable a los clientes regulados.

1.5.4 Instituto de Defensa de la Competencia y de la Propiedad Intelectual (INDECOPI)

Encargado de velar por la aplicación de las normas de libre competencia, represión de la competencia desleal, publicidad en protección al consumidor y otras normas de su competencia, en los sectores de electricidad e hidrocarburos.

1.5.5 Ministerio de Energía y Minas - Dirección General de Electricidad

La Dirección General de Electricidad es la dependencia del Ministerio de Energía y Minas encargada de proponer y/o expedir, según sea el caso, la normatividad técnica y legal del Subsector Eléctrico en las actividades de generación, transmisión, distribución y comercialización de energía eléctrica, promover su desarrollo, así sus funciones abarcan las políticas generales y normatividad del Subsector.

1.5.6 Organismo Supervisor de la Energía (OSINERG)

1.5.7 Clientes regulados

Son clientes de Servicio Público de Electricidad en condiciones de competencia, en los cuales la fijación de precios se encuentra regulada por la Ley de Concesiones Eléctricas. La cual señala que, el cliente regulado es aquel cuya demanda de potencia es inferior al 20% de la demanda máxima de la concesión de distribución, hasta un tope de 1 000 kW.

1.5.8 Clientes libres

Son clientes no sujetos a regulación de precios, que pactan sin restricciones las condiciones de suministro con los Concesionarios.

1.6 Transacciones en el mercado eléctrico (Diagrama nº 1)

1.6.1 Transferencias entre generadores

Las transferencias de energía y potencia se realizan entre los generadores que pertenecen al COES.

La forma en que el COES elabora el despacho de centrales se encuentra específicamente reglamentada en la Ley de Concesiones Eléctricas. El programa de operación consiste en ordenar la producción de cada central en orden creciente a sus costos variables de operación. El costo variable de la última central requerida para cubrir la demanda constituye el Costo Marginal de

Corto Plazo de la Energía.

Siempre que los costos variables de una central sean lo suficientemente bajos, dicha central será requerida para despachar energía independiente de que mantenga contratos con empresas de distribución o con clientes libres. De la

•

Precio Libre

DIAGRAMA N

º1

Transacciones en la Industria Eléctrica

611

Precio en barra y/o Libre

COES

Transferencias entre Generador

Precio en barra y/o Libre

G2

r---•

misma manera, todos los generadores adquieren el COES la energía que retiran del sistema los clientes con los que mantienen contratos. El precio de la energía que los generadores retiran o despachan del sistema es igual al Costo Marginal de Corto Plazo antes definido.

1.6.2 Ventas de generador a distribuidor

Cuando el distribuidor destina sus compras a cubrir la demanda de los clientes pertenecientes al Servicio Público de Electricidad, la Ley de Concesiones Eléctricas establece que el precio de dicha transacción debe de ser como máximo igual al precio regulado (precio en barra) establecido por la Comisión de Tarifas de Energía. Si el distribuidor compra al generador para cubrir la demanda de sus clientes libres, entonces el precio de dicha transacción se fija libremente por acuerdo entre las partes.

1.6.3 Ventas de generador y/o distribuidor a clientes libres

De acuerdo a la Ley de Concesiones Eléctricas los clientes libres son aquellos cuyas demandas superan 1 MW de potencia, mayormente pertenecen al sector industrial. El precio de contrato es libre determinación entre el generador o distribuidor con el cliente libre. Las tarifas en barra que fije la Comisión de Tarifas de Energía, no pueden diferir en más de diez por ciento de los precios vigentes en el mercado de clientes libres.

1.6.4 Ventas de distribuidor a cliente regulado dentro de su zona de concesión

De acuerdo a la Ley de Concesiones Eléctricas, los clientes regulados son aquellos cuyas demandas no superan 1 MW de potencia, en su mayoría conformados por clientes residenciales. Dichos clientes son abastecidos, de forma exclusiva y a un precio regulado establecido por la Comisión de Tarifas de Energía, por la empresa de distribución concesionaria de la zona en donde se ubica el cliente.

2 Antecedentes

2.1 Marco Legal

El marco regulatorio peruano, regido por la promulgación de la Ley de Concesiones Eléctricas, de noviembre de 1992 (Decreto Ley Nº 25844), reglamentada posteriormente (Decreto Supremo Nº 009 - 93 - EM) comenzó a operar incluso antes de que las principales empresas eléctricas fueran privatizadas.

Las principales características de la Ley de Concesiones Eléctricas son:

a) Separa las actividades de generación, transmisión y distribución eléctrica.

b) Elimina el monopolio del Estado en el sector eléctrico.

c) Promueve la competencia en la generación, a través de una estructura tarifaría basada en costos marginales.

d) Regula las tarifas de transmisión y distribución eléctrica.

e) Premia la eficiencia de las plantas generadoras, por cuanto beneficia a las de menor costo variable de energía eléctrica, vía optimización del despacho de las centrales eléctricas, por parte del COES, de acuerdo a su costo variable ( de menor a mayor).

y establece en consecuencia precios regulados para los consumidores pequeños de electricidad, permitiéndose condiciones y precios libremente negociados para los "Clientes Libres", donde generadores independientes, o incluso la autogeneración, son alternativas válidas de provisión de energía.

Los distribuidores de energía eléctrica tienen la obligación de proveerla a todo el que lo demande en su área de concesión y en caso de no hacerlo, corren el riesgo de perder la concesión. Por otra parte, en el mercado de la generación se reconoce la posibilidad de competencia y por lo mismo, los precios de transferencia generación - distribución, conocidos como precios en barra, si bien se establecen en función de un promedio de largo plazo de costos marginales, no se pueden desviar en más de un 10% de los precios vigentes en el mercado libre de grandes clientes. El sistema opera a través de un Comité de Operación Económica del Sistema (COES) cuya función es asegurar que en todo momento, independientemente de los contratos que existan entre generadores y distribuidores o generadores y grandes clientes, la provisión de energía se haga atendiendo a un ranking de los costos marginales instantáneos de operación del sistema, asegurando así que la generación se haga al menor costo posible en todo momento del tiempo.

En el campo de la transmisión, existe acuerdo en que las economías de escala son significativas por lo que la configuración de monopolios naturales es común, estando éstos generalmente regulados. Por su parte, se presume que en distribución aún existen economías de escala, demás de que por sus características se tienden a configurar monopolios geográficos, debido a la ineficiencia resultante de la superposición de redes en un mismo lugar.

Asimismo, en noviembre de 1997 se promulgó la Ley Nº 26876, Ley Antimonopolio y Antioligopolio del Sector Eléctrico, a través de la cual se estableció un sistema de autorización previa de los actos u operaciones de

concentración empresarial en el sector eléctrico peruano, sujetando a un procedimiento de notificación aquellas integraciones verticales u horizontales que se produjeran en las actividades de generación y/o transmisión y/o distribución de energía eléctrica que tuvieran por efecto disminuir, dañar o impedir la competencia y la libre concurrencia en los mercados de las actividades mencionados o en los mercados relacionados. Esta Ley fue reglamentada en octubre de 1998, mediante Decreto Supremo Nº 017 98 -ITINCI.

2.2 Funciones de la Dirección General de Electricidad / Dirección de Promoción y Estadística

De acuerdo al Decreto Ley Nº 25962 (92-12-12) que aprueba la Ley Orgánica del Sector Energía y Minas en el artículo 6 inciso "a" respecto a las funciones del Ministerio de Energía y Minas dice que: 11 es función del Ministerio de Energía y Minas promover la inversión en el Sector."

Por otro lado, la Estructura Orgánica y el Reglamento de Organización y Funciones del Ministerio de Energía y Minas mediante Decreto Supremo Nº 027-93 EM (93-06-18) a través de los artículos 32, 33, 34 y 35 (inciso II

DIAGRAMA Nº 2

Organigrama

del Ministerio de Energía y Minas

demás, de acuerdo a la Ley de Concesiones Eléctricas (Ley 25844) artículo 31 inciso "d' que dice: "Los concesionarios de generación, transmisión y distribución están obligados a:

d) Presentar la información técnica y económica a los organismos normativos y reguladores en la forma y plazos fijados en el Reglamento"; y el Reglamento de la Ley de Concesiones Eléctricas. Decreto Supremo Nº 009 - 93 - EM. Art. 58 que dice: "Los concesionarios y titulares de autorizaciones están obligados a presentar, a la Dirección, en forma mensual lo siguiente:

a) Información de producción

b) Información comercial;

e) Pérdidas de potencia y energía; y,

d) Otras informaciones que la Dirección considere pertinentes respecto al servicio.

La Dirección establecerá los formatos y los medios tecnológicos mediante los cuales las empresas deberán remitir dicha información, de acuerdo a la actividad que éstas desarrollen.

En caso que otras entidades requieran dicha información, deberán solicitarla a la Dirección ... ".

3 Diagnóstico de la situación

A partir de 1992, en que se crea un marco regulatorio que propicia un ambiente de libre competencia en el mercado eléctrico peruano, se establecen las funciones del Ministerio de Energía y Minas como ente normativo (regulador) y promotor en lo que respecta al subsector electricidad. Motivo por el cual, se crea la Dirección de Promoción y Estadística en 1995 con funciones inferidas del Reglamento de Organización y Funciones del Ministerio de Energía y Minas de 1993, el cual hasta la fecha no ha sido actualizado oficialmente.

De esta forma a finales de 1998, en la Dirección de Promoción y Estadística, en lo que respecta al alcance de sus funciones,

situación:

se encuentra la siguiente

3.1 Estado Situacional del Sistema de Información Operativa de la Dirección General de Electricidad

El Sistema de Información Operativa de la Dirección General de Electricidad (SIO - DGE), administrado por la Dirección de Promoción y Estadística, fue implementado en 1995 para cumplir con el objetivo del procesamiento de la información técnica, operativa y comercial de las empresas que realizan actividades de Generación, Transmisión y Distribución mediante las aplicaciones SISGEN, SISTRA y SISDIS respectivamente, las mismas que fueron enviadas a las empresas de electricidad y que se emplean actualmente,

estableciéndose un flujo de información mensual de las empresas de electricidad hacia la DGE.

De esta forma, este sistema informático almacena la información estadística del sector eléctrico tanto de empresas eléctricas de servicio público ( en adelante empresas eléctricas) y de empresas de servicio privado (Autoproductores). La información técnica comercial procesada por el sistema principalmente consiste en:

a) Producción de energía eléctrica b) Potencia instalada y efectiva c) Combustibles

d) Transferencias de energía y potencia e) Número de trabajadores

f) Ventas de energía eléctrica g) Número de clientes

h) Pérdidas de energía eléctrica i) Facturación

j) Líneas de transmisión (km)

Las características técnicas de este sistema son las siguientes:

a) Sistema Operativo: 0.0.S.

b) Lenguaje de programación: Clipper 5.2

c) Base de datos: Tablas DBF como aplicación de Acces para la obtención de reportes.

f) Limitación de datos

g) Medio de transferencia: Utilitario Sbackup h) No migra a Internet

i) No tiene formatos financieros j) No tiene formatos de inversiones

Aunque el SIO - DGE ha cumplido una etapa importante en la captura de información desde su inicio, este sistema presenta inconvenientes operativos que lo convierten en un sistema rígido y desactualizado. Además, no contempla la posibilidad del manejo de información financiera ni de inversiones en el sector. Por lo que, el replanteamiento del contenido de los formatos existentes y optar por un nuevo Sistema de Información Operativo bajo un sistema operativo más amigable (Windows) son acciones a las que está abocada la Dirección de Promoción y Estadística.

Es necesario mencionar que, actualmente el Sistema de Información Operativa en DOS se encuentra en una etapa de migración hacia el nuevo Sistema de Información en Windows, el cual utiliza una base de datos en ORACLE considerando los formatos financieros y de inversiones.

3.2 Incipiente promoción a la inversión en el sector eléctrico

Una las principales funciones de la Dirección General de Electricidad es la promoción de la inversión en las actividades eléctricas mediante la difusión de la información respectiva, pero debido a la falta de personal disponible para la realización de actividades que conlleven al logro de ese objetivo, los resultados de la citada Dirección se presentaban incompletos y de un alcance limitado.

La necesidad del sector eléctrico de que se promueva la inversión se basa en los siguientes aspectos:

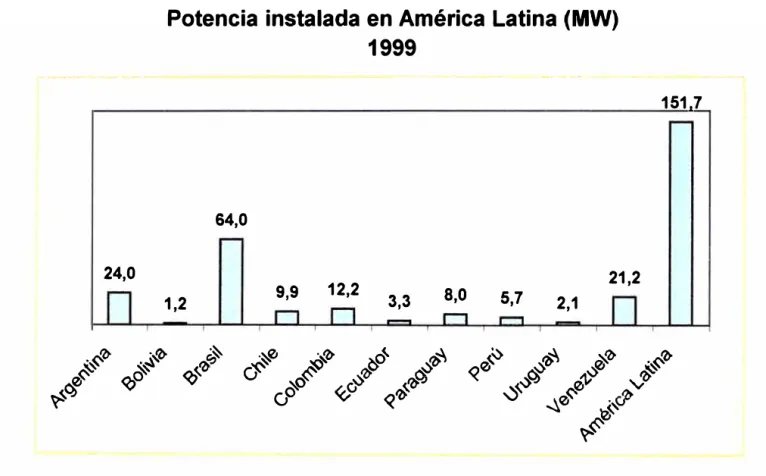

a) Es necesario mayor inversión para alcanzar un desarrollo sostenido de la industria eléctrica como la presentada por otros países de América Latina, como lo indican el escaso nivel del coeficiente de electrificación nacional comparado con la Región, donde nos ubicamos en penúltimo lugar con un 73% de electrificación en 1999, de esta misma forma, lo apreciamos con el consumo de energía per cápita, el cual se incrementaría ante un mayor crecimiento económico influenciado en buena parte por las inversiones. Igualmente, la potencia instalada nacional comparada con otros países latino americanos es bastante baja, aunque, hay que tener en cuenta que de acuerdo a nuestros niveles de consumo actuales tenemos una sobreoferta de potencia instalada de 1 000 MW, lo cual no impide el aumento de la potencia instalada si se considera las posibilidades de interconexión regional y de exportación de energía (gráficos nº

1, 2 y 3).

b) El consecuente desarrollo del sector eléctrico provee un desarrollo económico del país, como por ejemplo, al aumentar el grado de cobertura eléctrica en zonas rurales se fomenta el desarrollo agroindustrial de dichas zonas.

N o

GRÁFICO Nº 1

Coeficiente de Electrificación en América Latina 1999

¡-·

-íl

96,1 98,1 95,6

-

95 93,9 91,985,2 83,1

- -

--

75,763,7

--�1> -�

�

-��

�,fe§' q,<f

<$-'lj

-

-

-�0 �1>

b&

��

(J � f/> t",.v�o ¿v

v�1>

VJ (J V<llf-73,1

-' T 1 '

� � 1> � � �(lf- .::,� ��

�

v�

J$

0-V 'v'l>\0� ·v1>

��"

��

N

�-

__

..,_,_·-

--24,0

GRÁFICO Nº 3

Potencia instalada en América Latina (MW)

1999

64,0

1,2 9,9 12,2

---- -·--- --· .. -- ,._ __ , .. -· .... Ka

-21,2

3,3 8,0 5,7 2,1

---.

151.7

-�lb-

·!b-�

-��

�>/(§'

qf

qf'I>

G

�0�

�� f'/:J, ce}"-

v !b-� �0 �� !b-� �lb- .�'b-� ('y.:s �

d-0 /;c,v �lb-�

V

V<llf

,J,.:s

�0 f::--0_t'h,

vi,_..V

�'0

�

Y, así permite seguir el proceso de obtener precios de electricidad cada vez menores en beneficio de todos los pobladores.

d) La necesidad de consolidar el desarrollo eléctrico del país permite asegurar un servicio confiable y con los más altos estándares de calidad.

e) Finalmente, el desarrollo de las actividades eléctricas como consecuencia de una adecuada promoción a la inversión

provee mejoras macroeconómicas como generación de

4 Mejoras Funcionales

De acuerdo a lo señalado en el capítulo anterior, y según las necesidades insatisfechas de un manejo de información actual y de interés para el sector se planteó la asignación de un analista financiero para el desarrollo de las acciones señaladas en el subsiguiente acápite.

Por lo que dentro de esta nueva concepción, para lograr la captación de información importante para el sector se elaboró formatos de inversiones para las empresas eléctricas, las cuales han informado sus programas de inversión (avance trimestral y programa de inversiones en el corto y mediano plazo) a la Dirección de Promoción y Estadística desde 1999. Esta información es procesada en una base de datos como aplicación de Visual Fax Pro.

Respecto a la información financiera de las empresas eléctricas se procesa los

Estados Financieros auditados anuales (Balance General, Estado de

Ganancias y Pérdidas y el Estado de Flujo Efectivo) en una base de datos Excel bajo formatos de Estados Financieros, utilizados por la Comisión Nacional Supervisora de Empresas y Valores (CONASEV).

De esta forma, se recopiló, procesó y evaluó la información referente a las inversiones de las empresas generadoras, distribuidoras, transmisoras y proyectos en generación y transmisión, al igual que la información financiera. Por otro lado, se elaboraron documentos de análisis referentes a la

competitividad del mercado eléctrico basándose en información comercial del sistema de información operativa de la DGE (S10 - DGE).

4.1 Objetivos Propuestos

La Dirección de Promoción y Estadística para poder ampliar sus objetivos de acuerdo a lo establecido por la Ley Orgánica del Sector Energía y Minas plantea dentro del Plan de Trabajo Institucional (PTI) el siguiente objetivo operacional:

Promover el desarrollo de las actividades eléctricas en el ámbito nacional e internacional, a fin de asegurar el mercado nacional en términos de eficiencia, eficacia y calidad del servicio.

Para lo cual se estableció estas dos metas operativas:

1 º Establecer políticas y estrategias de promoción mediante las siguientes acciones:

a) Desarrollar una guía para los inversionistas interesados en desarrollar actividades de generación, transmisión y/o distribución de energía eléctrica.

b) Promover el desarrollo de actividades de Generación, Transmisión y Distribución de energía eléctrica.

d) Elaboración de documentos promotores referentes a la competitividad del mercado eléctrico (inversiones, indicadores financieros y de gestión, participación accionaria de empresas eléctricas, indicadores de concentración monopólica oligopólica, evolución de precios de energía eléctrica, privatización y participación propietaria de empresas eléctricas) a través de documentos de difusión por ejemplo el Boletín Estadístico Eléctrico.

e) Edición de hojas Web en Internet.

2º Disponer de la estadística eléctrica actualizada en el ámbito nacional,

mediante las siguientes acciones:

a) Elaboración y actualización de base de datos de inversiones del subsector eléctrico.

b) Elaboración y actualización de base de datos de estados financieros de empresas del subsector eléctrico.

e) Elaboración y difusión del Boletín Económico Financiero e Inversiones del subsector eléctrico.

4.2 Resultado obtenido: Análisis de la competitividad en el sector eléctrico

La Dirección de Promoción y Estadística del Ministerio de Energía y Minas, ha establecido como objetivo central , la promoción de las inversiones y de las actividades eléctricas que se complementan con el objetivo básico del actual marco regulatorio del sector eléctrico, que es, de ubicar el mercado eléctrico en un ambiente más cercano a la libre competencia. Por lo tanto, el desarrollo de temas de investigación referentes a la competitividad del mercado eléctrico es el aporte profesional de la autora del presente informe de ingeniería a la

Dirección General de Electricidad del Ministerio de Energía y Minas.

consecuencia del análisis de la participación accionaria de las empresas eléctricas.

4.2.2 Comportamiento del mercado eléctrico

El mercado eléctrico ha desarrollado una mayor apertura a la competencia, esencialmente a partir de 1995, año en que la participación privada en el sector comenzó a cimentarse en el mercado eléctrico peruano.

De esta forma, el comportamiento del mercado eléctrico se aprecia a través de la evolución de los indicadores técnicos de 1995 a 1999 (cuadro nº1 ), los cuales muestran como las variables del mercado eléctrico que se representan tanto por la oferta como por la demanda de energía eléctrica han tenido un desarrollo creciente y sustentable. La oferta de energía eléctrica está representada por las variables potencia instalada, potencia efectiva y producción de energía eléctrica; la demanda de energía eléctrica por las variables: venta de energía eléctrica y número de clientes finales.

4.2.1.1 Oferta de energía eléctrica

Así, la evolución de la potencia instalada (gráfico nº 4a) tiene una tendencia

creciente considerándose una tasa promedio de crecimiento anual de 7%. Comparándose con la evolución de la máxima demanda (gráfico nº 4b) se

observa que, es a partir del año 1995 en que la potencia instalada tiene un crecimiento superior al incremento de la máxima demanda; en especial, por la mayor instalación de centrales térmicas que representan el 53% de la potencia instalada total. De esta forma, la sobreoferta de potencia instalada en el país del orden del 46% asegura el crecimiento del mercado eléctrico peruano.

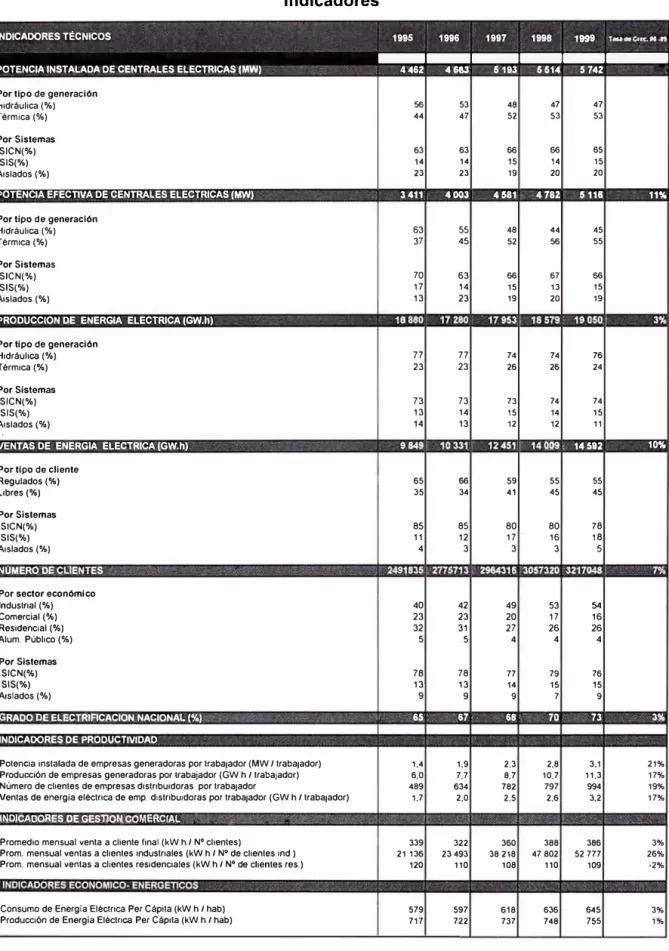

CUADRO Nº 1

Indicadores

INDICADORES TÉCNICOS

---

1995 1996 1997 1998 1999 ,.,....,c:,,..es .o,POTENCIA INSTALADA DE CENTRALES ELECTRICAS (MW) 4 462 4 663 6 193 6 614 5 742

Por tipo de generación

hidráulica (%) 56 53 48 47 47 Por tipo de generación

Hidráulica(%)

PRODUCCION DE ENERGIA ELECTRICA (GW.h)

Por tipo de generación Hidráulica(%)

NTAS DE ENERGIA ELECTRICA (GW.h)

Por tipo de cliente Regulados(%)

Potencia instalada de empresas generadoras por trabajador (MW / trabajador) Producción de empresas generadoras por trabajador (GW.h / trabajador) N úmero de clientes de empresas distribuidoras por trabajador

Ventas de energía eléctrica de emp. distribuidoras por trabajador (GW.h / trabajador)

ND)CADORES OE GESJION COMEff.CIAL. '. • ,. . ; , . . ·. . .

Promedio mensual venta a cliente final (kW.h / Nº clientes)

1

GRÁFICO Nº4

Evoluclón de la Potencia lnsatlada (MW) 1990 -1999

--

-

-

·

··

-

-

---

(4a)Por tipo de fuente energética

7 000 �---,

13 Hidráulica QTérmica

(4b)

Potencia instalada de servicio público vs mbima demanda

----Q Potencia Instalada 13 Mbima Demanda

Fuente : Dirección General de Electricidad. Ministerio de Enerr,la y Minas. Elaboración propia

l,J

En consecuencia a la sobreoferta de potencia instalada en el país , luego de la interconexión de los Sistemas Interconectados Centro-Norte y del Sur en octubre del 2000, se tendrá la posibilidad de exportar energía a países limítrofes como Ecuador y Chile para lograr una integración regional. En este caso, se cuenta con proyectos de líneas de transmisión en ejecución para integrar los sistemas eléctricos de Perú - Ecuador evaluados por el Comité Técnico Binacional de Energía y Minas Perú - Ecuador y, a través de las empresas Etecen (Perú) y Transelectric (Ecuador) para que la interconexión (calculada entre US$ 40 millones y US$ 100 millones) esté lista en menos de un año a partir de iniciadas las obras. Respecto, a la interconexión Perú - Chile se encuentra en una fase preeliminar para que las empresas eléctricas peruanas comercialicen energía al norte chileno, en el que existe un mercado potencial marcado por la presencia de empresas mineras de gran tamaño.

De igual forma, la evolución de la potencia efectiva muestra las mismas características que la potencia instalada con una tasa de crecimiento de 10% anual y una participación mayoritaria de centrales térmicas del 55%.

La evolución de la producción (gráfico nº 5) ha tenido también un

comportamiento creciente durante los últimos 5 años, con una tasa promedio de crecimiento anual de 3%. Considerándose, una mayor participación de la producción hidráulica y del Sistema Interconectado Centro - Norte que, para

w

GRÁFICO Nº 5

Evolución de la Producción de Energia Eléctrica (GW.h) 1990 -1999

Por tipo de generación

-- --

·

---20

ºººT71r---1aooo -·-i---

�I

16 OOO-i-· -r--- -

--14 000

12 000

10 000

8000

6000

4000

2 000

---.-.-.

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Fuente : Dirección General de Electricidad -Ministerio de Enrgla y Minas. Elaboración propia

-4.2.1.2

Demanda de energía eléctricaLa evolución de las ventas de energía eléctrica (gráfico nº 6) desde 1995 a 1999 muestra una tasa promedio de crecimiento anual de 10%, habiendo una disminución de la participación de las ventas al mercado regulado de 65% en 1995 a 55% en 1999, en cambio, la participación de las ventas al mercado libre creció de 35% en 1995 a 45% en 1999 esto último, debido a una política de ventas dirigida a la captación de clientes libres tanto de empresas generadoras y distribuidoras en los últimos 3 años.

La evolución del número de clientes ha tenido una tasa de crecimiento anual de 7%, donde los clientes industriales han mostrado un notable incremento, debido a que su participación del total de clientes pasa de 40% en 1995 a 54% en 1999, principalmente porque los clientes libres son clientes industriales.

Durante 1999, tanto las ventas de energía como el número de clientes por sistemas interconectados muestran una mayoritaria participación del SICN con 78% y 76% respectivamente.

4.2.1.3

Cobertura eléctricaLa evolución del coeficiente de electrificación (gráfico nº 7) muestra una tasa de

GRÁFICO Nº 6

Evolución de la Venta de Energía Eléctrica (GW.h) 1992 - 1999

16 000

14 000

12 000

10 000

8000

6000

4000

2 000

o

··

.. ···

<

>••<?•••·•••·i•

>

:f••••••••H••••••

.

·

··

···••

1

••···

j1Ñtsf

•···

--

/{{{//\:(:(\:�//{{{:}!):!<·:::-:

<

,:: ·.·.

-1992 1993

1998 1999

Fuente : Dirección General de Electricidad -Ministerio de Energía y Minas Elaboración propia

GRÁFICO Nº 7

Evolución del Coeficiente de Electrificación (

ºlo)

1994 -1999

74

1

72

70

1

68

66

'?fl. 64

62

60

6158

56

54

1994 1995 1996 1997 1998 1999

Fuente : Dirección General de Electricidad - MEM.

En conclusión al análisis acerca del comportamiento del mercado eléctrico, realizando un balance entre oferta y demanda de energía eléctrica, existe actualmente una sobreoferta de energía, en especial, por el potencial hidroenergético del país y por el bajo consumo de energía per cápita. Y de acuerdo, a la tendencia de la región latinoamericana de una integración del cono sur, nos conlleva a situarnos en una posición ventajosa debido a la posible exportación de energía eléctrica mediante la interconexión con Chile y Ecuador; y por otro lado, las reglas de juego simétricas de los mercados de la región conlleva a la interconexión regional para lograr mayor eficiencia y competitividad, que van de la mano con el entorno mundial globalizado. Añadiéndose, que con el ingreso del gas de Camisea al mercado eléctrico se tendría un combustible más eficiente para la generación eléctrica. Entonces eso mejorará los márgenes comerciales para la exportación de energía. Al mismo tiempo, la tendencia creciente de lograr una plena cobertura eléctrica nacional coadyuva a ir de una integración nacional a una integración regional.

4.2.2 Precios de energía eléctrica

Antes de la promulgación de la Ley de Concesiones Eléctricas, los criterios políticos en el manejo de las tarifas eléctricas, con niveles tarifarios marcadamente inferiores a los costos de operación, determinaban cuantiosas pérdidas en las empresas eléctricas y, consecuentemente, la ausencia de recursos para ampliar la capacidad de generación, expandir la frontera eléctrica y mejorar la calidad de los servicios existentes. En 1989 se llegó a la situación más crítica, cubriendo la tarifa eléctrica solamente el 39% de los costos medios de operación de las empresas del sector (cuadro nº 2).

\..,.J

00

CUADRO Nº 2

Precio Medio y Costo Medio Operativo de la Electricidad

(ctv. US$/kWh)

1985 3,64 3,33 1%

1986 3,37 5, 11 66%

1987 2,28 2,63 87%

1988 1,50 2,27 66%

1989 1,90 4,83 39%

1990 4,57 6,19 74%

1991 4,65 5,08 92%

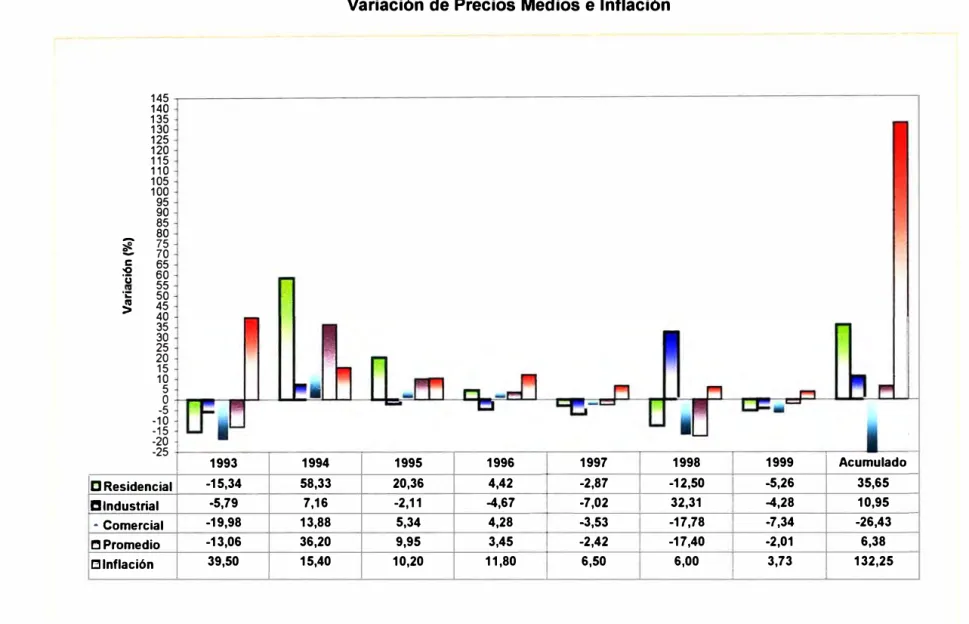

4.2.2.1 Precios medios de energía eléctrica e inflación

La evolución de los precios medios de energía eléctrica desde 1993 hasta 1999 (gráfico nº 8) muestra que, a inicios de 1993 hasta 1996 una tendencia creciente debido al sinceramiento de precios de la economía y, desde 1996 hasta 1999 muestra una tendencia decreciente, donde, el precio promedio de 1999 ha sido menor al precio promedio obtenido en 1998 a pesar que, desde mayo a octubre de 1999 la tendencia ha sido creciente debido al alza de los precios de los combustibles.

La evolución de la inflación desde 1993 hasta 1999 ha sido decreciente, de esta forma la tendencia decreciente de los precios de energía eléctrica son acordes a las variaciones de la inflación en los últimos años.

� o

�

-�

14

12

10

8

6

4

GRÁFICO Nº 8

Evolución del Precio Medio de Energía Eléctrica e Inflación 1993 -1999

2

+

-

--

--

--

----

---

---

---

--

--

----

----

-

-

---

--.

-

----

-.:.:.:,

_-

---

-

---45

40 35 30

25

20 15

10

5

o+----+----+---+----+---o

1993 1994 1995 1996 1997 1998 1999

-+-Residencial -Industrial -Comercial _,._ Promedio -+- Inflación

GRÁFICO Nº9

Variación de Precios Medios e Inflación

4.2.2.2 Evolución de los precios medios de energía eléctrica en Latino América I

La tarifa de energía eléctrica en el Perú se compara favorablemente con las registradas en América Latina. Así, se presenta una comparación de la evolución de los precios medios del sector residencial, industrial y comercial en los países de Argentina, Chile, Colombia, Ecuador y Perú para el período enero 1997 - diciembre 1998.

Los precios medios de energía eléctrica para los sectores residencial, industrial y comercial obtenidos de Argentina, Chile, Colombia y Ecuador son los precios más representativos de cada país, debido a que, son precios de mayor vigencia en el mes en moneda nacional (expresado en US$ a la tasa de cambio mensual publicada por el F.M.I) o si el precio varia por ciudad, se ha seleccionado el de mayor consumo. En el caso del Perú, el precio medio en los sectores mencionados se obtienen de la relación del monto de facturación y el consumo respectivo en cada sector económico.

De acuerdo al gráfico nº 1 O, la evolución de precios medios en el sector

residencial (incluye impuestos), nos muestran que los precios medios de Chile, Colombia, Ecuador y Perú tienen una tendencia decreciente. Por otro lado, la tendencia que muestra Argentina es casi constante.

Así, las variaciones del precio medio residencial en Argentina, Chile, Colombia, Ecuador y Perú entre enero 1997 y diciembre 1998 son 0%, -18%, -19%, -39% y-21 % respectivamente.

1 Fuente Estadística: Precios Referenciales Mensuales (Argentina, Chile, Colombia, Ecuador y

Perú - Precio Industrial): OLADE (Organización Latino Americana de Energía) y Precios Medios Residencial y Comercial (Perú): DGE - MEM (Dirección General de Electricidad - Ministerio de Energía y Minas).

15

Evolución Mensual del Precio Medio Residencial 1997 -1998 (Incluye Impuestos)

Chile Colombia Ecuador

O Precio Neto O Impuestos

1,45

8,05

En el gráfico nº 12, la evolución de precios medios en el sector industrial

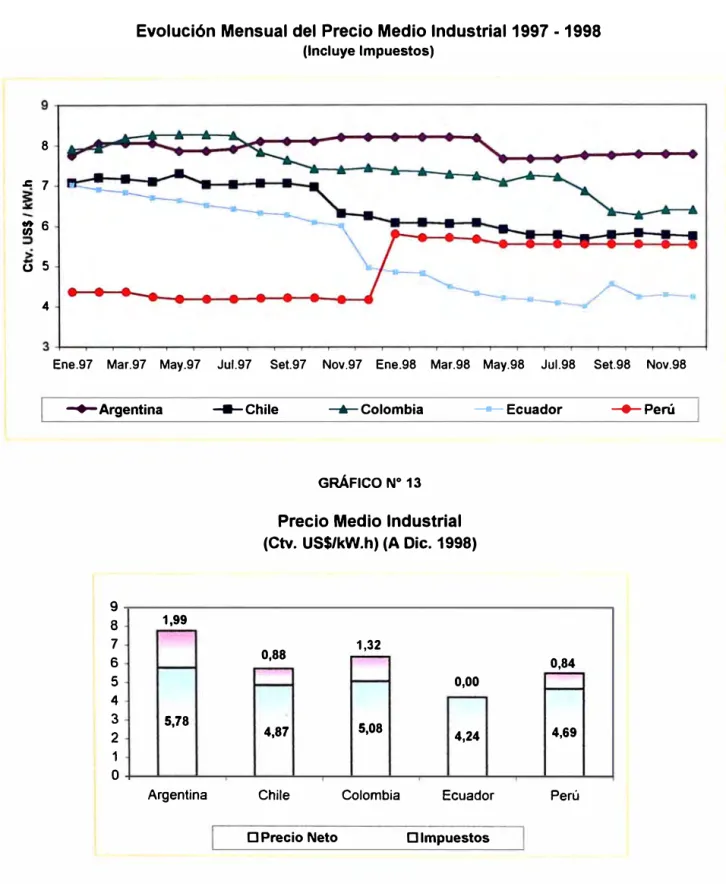

(incluye impuestos) nos muestra que en Argentina la tendencia es ligeramente creciente. En cambio, en Chile, Colombia, Ecuador y Perú la tendencia es decreciente. Donde, las variaciones del precio medio industrial en Argentina, Chile, Colombia, Ecuador y Perú en el período señalado son 0,3%, -19%, -19%, -40% y-3 %.

Asimismo, en el gráfico nº 14, la evolución de precios medios en el sector comercial (incluye impuestos) se observa una tendencia decreciente en Chile, Colombia, Ecuador y Perú. Aunque, en Argentina existe una ligera tendencia creciente. De esta forma, las variaciones del precio medio comercial en Argentina, Chile, Colombia, Ecuador y Perú entre enero 1997 y diciembre 1998 son 3%, -16%, -20%, -35% y-28%.

Realizando, el análisis de precio medio en el sector residencial sin considerar los impuestos sobre las ventas en cada país a diciembre de 1998 (gráfico nº 11 ), se observa que, en Perú fue menor a la de Argentina y Chile, pero mayor a la registrada en Colombia y Ecuador, así, Colombia tiene el precio más bajo sin considerar los impuestos, debido a que en ciudades como Bogotá y Medellín el sistema tarifaría contempla una estructura para el sector residencial basada en seis estratos, donde los estratos más bajos pagan una menor tarifa (subsidio cruzado).

Igualmente, hay que considerar que en Ecuador existe un sistema de subsidios cruzados en las tarifas residenciales, industriales y comerciales y que, el Impuesto al Valor Agregado (IVA) no es aplicado al servicio eléctrico.

Similar comportamiento se registra en el precio medio de energía eléctrica industrial a diciembre 1998 (gráfico nº 13) sin considerar los impuestos, siendo

8

J:: 7

zt 6 5 o

4

GRÁFICO Nº 12

Evolución Mensual del Precio Medio Industrial 1997 -1998 (Incluye Impuestos)

Ene.97 Mar.97 May.97 Juf.97 Set.97 Nov.97 Ene.98 Mar.98 May.98 Jul.98 Set.98 Nov.98

....,_ Argentina

9

8 1,99

7

6

5

4

3 5,78

2

1

o

Argentina

-Chile _.,_Colombia -+--Ecuador

GRÁFICO Nº 13

Precio Medio Industrial

(Ctv. US$/kW.h) (A Dic. 1998)

0,88 1,32

0,00

4,87 5,08 4,24

Chile Colombia Ecuador

O Precio Neto O Impuestos

0,84

4,69

Perú

Fuente: Organización Latinoamericana de Energfa (OLADE). Elaboración Propia.

�

Evolución Mensual del Precio Medio Comercial 1997 -1998

(Incluye Impuestos)

�Argentina -Chile _.,_Colombia -Ecuador -Perú

GRÁFICO Nº 15

Argentina Chile Colombia Ecuador Perú

O Precio Neto O Impuestos

Fuente: Organización Latinoamericana de Energla (OLADE). Elaboración Propia.

la del Perú menor a la de Argentina, Chile y Colombia, aunque más alta que la de Ecuador.

En el gráfico nº 15, el precio medio comercial a diciembre de 1998 sin

considerar los impuestos. Muestra que, en Argentina el precio medio es el más

alto que otros países, siguiendo, Chile y Colombia y, en este caso, Perú y

Ecuador tienen los precios más bajos en la región.

Finalmente, realizando una comparación de los pliegos tarifarios de los países

seleccionados, se presenta el cuadro nº 3, en el que de acuerdo, a una

calificación acerca de las características de los sistemas tarifarios de cada

país, muestra que, el sistema tarifario peruano cumple con las tres

características principales Neutralidad, Equidad y Eficacia, en segundo lugar lo cumple el sistema tarifario chileno, pero respecto a la diferenciación horaria es sólo por potencia siendo menos equitativo. Luego, Argentina tiene un sistema sin neutralidad, pues no contempla la posibilidad de elegir libremente la opción tarifaría. Colombia y Ecuador, por su parte, muestran deficiencias en las características antes mencionadas debido al esquema de subsidios cruzados

en sus sistemas tarifarios que restan equidad y eficacia.

CUADRO Nº 3

Características de los Sistemas Tarifarios en Latino América

Tarifas horarias de potencia Tarifas horarias de energía Tarifa según sector económico Tarifas estacionales

Tarifa según el tipo de instalaciones de distribución (aérea/subterránea) Tarifas residenciales según estratos de consumo

Tarifas diferenciadas por nivel de tensión

.SS.SOS:.

Cliente con _i:>_osibilidad de utilizar eficientemente la electricidad

NOTA:

-../ : Cumple con la característica

X : No cumple con la característica

: Cumple parcialmente con la característica

Fuente: Comisión de Tarifas Eléctricas.

+:>, 00

1 ECUADOR I COLOMBIA 1

SI NO NO

SI NO NO

NO SI SI

SI NO NO

NO NO NO

NO SI SI

SI NO SI

SI SI

NO SI

NO SI

SI NO

SI NO

NO NO

4.2.3 Indicadores de productividad, gestión comercial y económico

-energéticos en empresas del sector.

La evolución de los indicadores de productividad y de gestión comercial muestra el incremento de la eficiencia de las empresas eléctricas en el sector eléctrico y la evolución de los indicadores económico - energéticos muestran el incremento de la relación de las variables producción y consumo de energía eléctrica respecto a la población del país para el período 1994 - 1995 (cuadro nº 1 y gráfico nº 16).

4.2.3.1

Indicadores de productividad

De esta manera, dentro de los indicadores de productividad en la actividad de generación se tiene la potencia instalada de empresas generadoras de servicio público por trabajador y la producción de las mismas por trabajador (gráfico nº

16). Así, la tendencia creciente de la potencia instalada de empresas generadoras de servicio público por trabajador representa un mayor incremento del parque generador respecto al uso de recursos internos (RR.HH), aumentando de 1,4 MW x trabajador en 1994 a 3, 1 MW x trabajador en 1999, con una tasa de crecimiento de 21 % anual. Igualmente, la producción de empresas generadoras por trabajador crece de 6,0 GW.h x trabajador a 11,3 GW.h x trabajador con una tasa de crecimiento de 17%.

De estos dos indicadores de productividad (cuadro nº 4 y gráficos nº 17 y 18),

GRÁFICO Nº 16

Evolución de Indicadores de Productividad 1994 -1999

Número de clientes de emp. distribuidoras por trabajador Potencia instalada de emp.

generadoras de servicio público por trabajador

Producción de emp. generadoras de servicio público por trabajador

12

---"H-,el-,

Ventas de emp. distribuidoras por trabajador

3,5

1994 1995 1996 1997

3,2

1998 1999

Fuente : Dirección General de Electricidad -Ministerio de Energía y Minas Elaboración propia

CUADRO Nº 4

Indicadores de Productividad de Generadoras

1 Aguaytía Energy del Perú S. R. L TOA. 10 156,6 310,6 15,7 31, 1

2 Cementos Norte Pacasmayo Energía S. A. 19 63,9 197,8 3,4 10,4

4 EDEGEL S. A. 180 833,1 3 092,8 4,6 17,2

5 EGENORS. A. 240 529,1 1 496,3 2,2 6,2

6 Electroperú S. A. 254 1 046,5 6 814,7 4,1 26,8

7 Emp. de Electricidad de los Andes S. A. 140 183,5 1 097,5 1,3 7,8

8 Emp. de Generación Eléctrica Cahua S. A. 41 41,5 212,7 1,0 5,2

9 Emp. de Generación Eléctrica de Arequipa S. A. 131 329,0 1 378, 1 2,5 10,5

10 Emp. de Generación Eléctrica del Sur S. A. 69 64,8 241,5 0,9 3,5

11 Emp. de Generación Eléctrica Machupicchu S. A. 63 32,1 71, 1 0,5 1, 1

12 Emp. de Generación Eléctrica Pariac S. A. 8 4,6 21, 1 0,6 2,6

13 Emp. De Generación Eléctrica San Gabán S.A. 5 110,0 4,6 22,0 0,9

14 Emp. de Generación Termoeléctrica Ventanilla S. A. 49 549,3 32,0 11,2 0,7

15 Emp. Eléctrica de Piura S. A. 47 159, 1 546,5 3,4 11,6

Emp. Gen. y Comer. de Serv. Públ. de Elec. Pangoa S. 5 0,3 1,3 O, 1 0,3

Energía del Sur S. A. 139 257,6 1 173,3 1,9 8,4

Generación Eléctrica de Atocongo S. A. 11 27,8 5,1 2,5 0,5

Proyecto Especial Chavimochic 19 7,9 10,4 0,4 0,5

Shougang Generación Eléctrica S. A. 32 62,5 2,8 2,0 0,1

V,

GRÁFICO Nº 17

MW / Trabajador de las Empresas Generadoras

.

--

-

--

-- -

--

---Egesur

-Cahua

-ElectroAndes �

Enersur

Shougang Egenor Egasa

Atocongo

GENERACIÓN 3,1

CNP Energía

EEPSA

Sindicato Energético

Electroperú Edegel

Ventanilla

Aguaytla San Gabán

o

5 10MW / trabajador

Fuente : Dirección General de Electricidad -Ministerio de Energla y Minas Elaboración propia

GRÁFICO Nº 18

GW.h / Trabajador de las Empresas Generadoras

Egenor .,__ ______ __.1

Electro Andes ¡.,,..,_�e:--,:;i;�--"-�=�=�·11

Enersur .__ _______________ _,1

CNP Energía

11,3

i

GENERACIÓN ···--

---EEPSA

Edegel

o

51 1

10 15

GW.h / trabajador

Fuente : Dirección General de Electricidad -Ministerio de Energla y Minas Elaboración propia

Asimismo, los indicadores de productividad en la actividad de distribución

(gráfico nº 16) se tiene el nº de clientes de empresas

distribuidoras por trabajador y las ventas de energía eléctrica de empresas

distribuidora por trabajador. Por lo que, el aumento del nº de clientes de

empresas distribuidoras por trabajador nos indica una tendencia creciente de la expansión del mercado eléctrico mediante la mayor cobertura de las empresas distribuidoras y un uso eficiente de sus recursos humanos, en este caso se incrementa de 489 clientes x trabajador a 994 clientes x trabajador, representando una eficiencia de 103% medida desde 1995 a 1999, además de crecer 19% anualmente. Las ventas de energía eléctrica por trabajador crecen de 1,7 GW.h x trabajador a 3,2 GW.h x trabajador con una tasa de crecimiento de 17% anual.

También, de entre estos dos indicadores (cuadro nº 5 y gráficos 19 y 20), el

más representativo para determinar un ranking respecto al sector distribución es el dado por las ventas de energía por trabajador (GW.h / trabajador) donde para 1999 Luz del Sur, Edelnor, Electro Norte Medio y SEAL son las distribuidoras más eficientes del sector.

CUADRO Nº 5

Indicadores de Productividad de Distribuidoras

Vl

°'

ELSE ,."".._

Eleclro Oriente

GRÁFICO Nº 19

N

ºde Clientes / Trabajador de las Empresas Distribuidoras

---E

lectro Electro sur � Norte

f

�����

�;;;

;

;

;;;

;

;

;

;;;

;

;

;

;;

;;;;;;;:

:JSERSA -- -:

__

,1

.

DISTRIB E

:: �����������������������������������=:=¡ -

1

Luz del Sur

)::=:;:========::::::::::==============i

SEAL

Elec1ro Puno Edelnor EDECanete

Electrocentro 1&,,:-:,u,'-'M::8«

Electro Norte Medio

o

500 1000Clientes / trabajador

Fuente: Dirección de Promoción y Estadistica. Eleboracl6n Propia.

GRÁFICO Nº 20

GW.h / Trabajador de las Empresas Distribuidoras

---

---·---·

·---Electro Sur Medio

1---Electrocentro

l.=::::-�

_

--:: -�:.""'-.::-::T . .,,,�- ":.:'.!ENOSA '". ,.·., ,,,. ' ... ,,_.,.-.,,:,=' -,- ,· . ·.·,. ··.-·JI

EDE Cañete

DISTRIBUCIÓN

SEAL

Electro Norte Medio

3,2

Edelnor llift:<:1'1'.���..1��,mw,-1�'@®��%.t�¾,.'W��"W-.-l.:m.iW�f@fil.@ ·:..��"«

Luz del Sur

t=============----=============;::=======;==

r

o

1·-· �--

...-...,---

---... _ _, ... �--

-·-... __ ,._, 2GW.h / trabajador