Diseño del cuadro de mando integral para la Empresa de Materiales de Construcción de Villa Clara

84

0

0

Texto completo

(2) PENSAMIENTO. Si buscas resultados distintos, no hagas siempre lo mismo. A. Einstein.

(3) DEDICATORIA A mi mamá, por ser esa persona que me inspira de luchar día a día para alcanzar mis sueños. A mi papá, por ser darme esas fuerzas para seguir adelante y por su perseverancia. A mis abuelos, que solo que son la alegría de mi vida. A mi hermano, que aunque hoy ya no está, se que me hubiera brindado todo su amor y dedicación..

(4) AGRADECIMIENTOS A mis padres por su ternura, confianza, amor y porque a ellos le debo todo lo que soy. A mis tías y abuelos a quienes quiero mucho. A mis amigas Maire, Dayana, Eilenis, Karenia y Marielys por su paciencia, cariño y por acompañarme en los buenos y malos momentos a lo largo de estos 5 años. A María del Pilar quien es una persona muy especial por su apoyo, su amor incondicional y hoy forma parte de la familia. A mis madrinas Iralys y Delmis por su brindarme su cariño. A mis tutoras Noyla y Clarita por se dedicación, apoyo y asesoría en el desarrollo de la investigación. Al colectivo de Materiales de Construcción que dedicaron parte de su preciado tiempo para la realización de este trabajo. A todo mi familión por confiar en mí y brindarme el apoyo necesario. En fin a todas las personas que contribuyeron de una forma u otra en mi formación como profesional ya que sin su apoyo nada de esto fuera posible.. A todos muchas gracias….

(5) RESUMEN La presente investigación tiene como objetivo diseñar el Cuadro de Mando Integral (CMI) para lograr mayor integración y coherencia en la aplicación del sistema de control en la Empresa de Materiales de Construcción de Villa Clara para una mejor gestión empresarial. Inicialmente es elaborada una fundamentación teórica que sustenta la investigación al analizar bibliografía especializada. y. actualizada. sobre. estrategias,. evolución,. experiencias. en. Cuba. y. procedimientos del CMI así como el análisis de sus diferentes perspectivas. Por otra parte se desarrollaron los pasos descritos en el procedimiento propuesto por (Machado Noa 2010), adaptado a las condiciones de la empresa objeto de estudio. Para el desarrollo de la investigación se utilizaron diferentes métodos y técnicas entre las que se destacan el análisis y síntesis de la información, consultas a especialistas, encuestas, entrevistas, observación directa, tormenta de ideas, trabajo en grupo, las cuales fueron utilizadas para llevar a cabo la aplicación del procedimiento. Con a la aplicación del CMI, la dirección de la empresa cuenta con una herramienta de trabajo que le permiten vincular la estrategia con los objetivos, así como tener un balance de indicadores de resultados e indicadores guías que se relacionan en un sistema causa-efecto..

(6) SUMMARY This research aims to design the Balanced Scorecard (CMI) to achieve greater integration and consistency in the application of the control system in Building Materials Company Villa Clara for better business management. It is initially developed a theoretical foundation that supports research to analyze specialized and updated on strategies, developments, experiences in Cuba and procedures of the WCC and the analysis of their different perspectives literature. On the other hand they developed the steps outlined in the proposed (Machado Noa 2010) procedure adapted to the conditions of the company under study. For the development of research different methods and techniques including the analysis and synthesis of information, specialist consultations, surveys, interviews, direct observation, brainstorming, group work highlights were used, which were used to carry out the implementation of the procedure. With the implementation of the WCC, the company has a tool that allows you to link strategy with objectives and have a balance of performance indicators and guides indicators listed in a causeeffect system..

(7) ÍNDICE INTRODUCCIÓN .........................................................................................................................................1 CAPÍTULO I "FUNDAMENTACIÓN TEÓRICA” .....................................................................................5 1.1 Introducción .......................................................................................................................................5 1.2 Las estrategias en el contexto empresarial ..................................................................................5 1.3 Evolución y desarrollo del CMI .......................................................................................................8 1.4 Perspectivas del Cuadro de Mando Integral ..............................................................................11 1.5 Cuadro de Mando Integral en Cuba.............................................................................................18 1.6 Análisis de procedimientos y metodologías para la implantación del CMI ............................19 1.7 Conclusiones parciales ..................................................................................................................26 CAPÍTULO II "PROPUESTA DEL CUADRO DE MANDO INTEGRAL PARA LA EMPRESA MATERIALES DE CONSTRUCCIÓN DE VILLA CLARA" ..................................................................27 2.1 Introducción .....................................................................................................................................27 2.2 Caracterización de la empresa .....................................................................................................27 2.3 Procedimiento para el diseño del Cuadro de Mando Integral en la Empresa Materiales de Construcción de Villa Clara..................................................................................................................34 2.3.1 Etapa 1. Bases para el diseño del Cuadro de Mando Integral .........................................35 2.3.2 Etapa 2.Diseño del Cuadro de Mando Integral ...................................................................39 2.3.3 Etapa 3. Mapas estratégicos .................................................................................................58 2.3.4 Etapa 4. Implantación y ajuste (aplicación) .........................................................................61 2.5 Conclusiones parciales ..................................................................................................................62 CONCLUSIONES GENERALES ............................................................................................................63 RECOMENDACIONES.............................................................................................................................64 BIBLIOGRAFÍA ..........................................................................................................................................65 ANEXOS .....................................................................................................................................................60.

(8) INTRODUCCIÓN Actualmente, las organizaciones operan en un entorno que se vuelve cada vez más complejo y dinámico debido a constantes retos a enfrentar. La necesidad de lograr una rápida y correcta adaptación en el medio donde se desenvuelven, de adecuarse mejor y más rápido al avance tecnológico, a los sistemas de gestión, exigencias del cliente y al actual mundo competitivo y globalizado precisa de la adopción de una serie de medidas por parte de las empresas exigiéndose a sí misma la necesidad de desarrollar nuevas capacidades para alcanzar el nivel de competitividad que demandan los mercados y optimizar la consecución de resultados, si desean tener éxito. Por estas razones es necesario que la dirección de las organizaciones desarrolle ventajas competitivas a través de innovaciones y nuevos modelos de negocios que agreguen valor a los procesos, productos y servicios de la organización; gestionada a través de la estrategia. En nuestro país se trabaja por el desarrollo de la Dirección Estratégica, donde una de las principales funciones de los directivos y gerentes de empresas consiste en definir la estrategia de la empresa para conseguir los objetivos planteados, así como alcanzar la visión y misión que se propone y en especial en el diseño de los sistemas de control que faciliten la consecución de las metas. Hoy tiene gran importancia estratégica para la efectividad en la gestión de una organización contar con una herramienta que facilite un control racional, rápido además equilibrar la gestión estratégica con objetivos financieros y no financieros para alinear los comportamientos individuales de la empresa y obtener resultados estratégicos sostenibles, que contribuya a la toma de decisiones tanto en el corto, mediano y largo plazo. El CMI constituye una alternativa a la situación antes mencionada, el mismo integra los indicadores de la actividad financiera de una empresa con medidas de la posible actuación futura, además trata la gestión empresarial a través de cuatro perspectivas: finanzas, clientes, procesos internos, innovación-aprendizaje, también constituye una fuente de información estratégica y no sólo unos cuantos indicadores, por ello se recomienda que se implemente como consecuencia de la planificación estratégica de la empresa; por otra parte analiza la evolución de la empresa para en caso de existir desviaciones se pueda establecer adaptaciones o nuevas estrategias que permitan llevar a la organización al cumplimiento de los objetivos establecidos. Los objetivos del CMI, así como los indicadores que se definan para su configuración siempre van a estar dados por las actividades que ejecuta la organización y por 1.

(9) las condiciones particulares del ámbito o rama en la cual se desempeña, determinando esta condición en gran medida la magnitud y volumen de sus actividades. En el sistema empresarial cubano existen varias empresas y sectores que aplican el CMI producto a cambios estructurales que vienen experimentando una serie de transformaciones y su elemento más integrador es el Perfeccionamiento Empresarial, del cual se plantea que “es la experiencia más coherente y competitiva que hemos desarrollado, para hacer eficiente a la Empresa Socialista”(Consejo de Ministros 2007), el cual propone, la mejora día a día de los procesos productivos, para afianzar la competitividad, logrando satisfacer cada vez más a los clientes con las producciones y servicios, haciendo un uso más eficiente de los recursos, y es precisamente para lograr objetivos trazados. En los Lineamientos de la Política Económica y Social del Partido y la Revolución (PCC VI Congreso 2011), se expresa la necesidad de transformar en aspectos metodológicos, organizativos y de control la gestión empresarial cubana. Esto evidencia que aún se mantiene latente esta preocupación en la alta dirección del país, por lo que se hacen cada vez más necesaria la implantación de adecuados sistemas de control de gestión que garanticen un salto definitivo hacia una empresa cubana eficiente y competitiva. La Empresa de Materiales de Construcción de Villa Clara se encuentra inmiscuida en el proceso de Perfeccionamiento Empresarial y a pesar implementarlo por más de 10 años aún se percibe insuficiente coordinación entre las áreas, procesos y sistemas diseñados en el expediente de perfeccionamiento empresarial, la misma busca mejorar su competitividad para potenciar la gestión estratégica de la organización sin embargo, no se realiza el control a partir de los factores claves de desarrollo, existe fragmentación de la información y los análisis que se ejecutan son departamentales y no con una óptica integral a todos los niveles de la empresa. Por otro lado, los objetivos de trabajo no son totalmente coherentes con los del largo plazo y se trabaja de forma operativa, no se ha desarrollado dentro de la organización la proactividad en los análisis de los resultados, predominando los indicadores de corte financiero y no se realiza el análisis integrado para evaluar el desempeño de las áreas en el logro de los resultados. Aspectos que evidencian la situación problemática de la presente investigación. A partir de la anterior situación problemática se define como problema de investigación: ¿Qué alternativa utilizar para lograr mayor integración y coherencia en la aplicación del sistema de control en la Empresa de Materiales de Construcción de Villa Clara?. 2.

(10) Para dar respuesta a este problema se plantea el siguiente objetivo general: Proponer el CMI para lograr mayor integración y coherencia en la aplicación del sistema de control en la Empresa de Materiales de Construcción de Villa Clara para una mejor gestión empresarial. Se abordan los siguientes objetivos específicos de la investigación. 1. Identificar los pasos necesarios para el diseño del Cuadro de Mando Integral en la Empresa de Materiales de Construcción. 2. Aplicar el procedimiento para el diseño del Cuadro de Mando Integral en la Empresa de Materiales de Construcción. 3. Valorar con el Consejo de Dirección de la empresa los resultados obtenidos. Para el desarrollo de esta investigación se emplean métodos empíricos como: entrevistas, análisis de documentos, observación, métodos de expertos y métodos estadísticos para el análisis de la información. También se aplican herramientas propias de la ingeniería industrial como son el análisis causa efecto, la MATRIZ OVAR y el mapa estratégico de indicadores. Los métodos teóricos están relacionados con el análisis y síntesis de información obtenida en la literatura y en la consulta a expertos; el histórico-lógico para estudiar antecedentes, causas, condiciones históricas en que surgió el problema y lo que se repite en el proceso de desarrollo del objeto; la inducción para llegar de lo general a lo particular, de los hechos a las causas; deducción para comparar las características del objeto estudiado con definiciones válidas y el sistémico-estructural para abordar las particularidades de la Empresa Materiales de Construcción de Villa Clara. La investigación posee valor social ya que al diseñar el Cuadro de Mando Integral la empresa contará con una herramienta estratégica que facilita la gestión de los recursos materiales, tecnológicos, humanos y financieros, para el crecimiento del mercado y los ingresos, así como el aumento de la retroalimentación y la formación estratégica. Además permite mayor participación de las áreas en el proceso de gestión y centra el proceso de toma de decisiones en el área de conocimiento específico de la empresa. El valor metodológico de la investigación es la propuesta del CMI para lograr mayor integración y coherencia en la aplicación del sistema de control en la Empresa de Materiales de Construcción de Villa Clara, además al fortalecimiento de la gestión organizacional a través de la integración y coherencia en la aplicación del sistema de control que resulte de su implementación. 3.

(11) El valor práctico de la investigación radica en la factibilidad de la aplicación del CMI bajo las condiciones de la empresa lo que contribuirá a lograr mayor efectividad en los procesos de gestión de la organización, pudiéndose mediante ella resolver el problema identificado en la investigación; además sirve como punto de referencia para otras empresas del sector ajustándola a las condiciones operativas de cada una. El presente trabajo de investigación está compuesto por dos capítulos. En el primero se presentan los resultados de la revisión bibliográfica a partir de la búsqueda de experiencias internacionales, nacionales y los clásicos en el tema. En el segundo capítulo se presenta el diseño del Cuadro de Mando Integral para la Empresa de Materiales de Construcción de Villa Clara y los resultados de su aplicación. .. 4.

(12) CAPÍTULO I "FUNDAMENTACIÓN TEÓRICA” 1.1 Introducción El presente capítulo constituye el fundamento metodológico de la investigación siendo su objetivo principal mostrar el resultado del estudio bibliográfico realizado con el fin de analizar los fundamentos teóricos que constituyen las bases fundamentales para complementar el objeto de estudio del presente trabajo de diploma. En este sentido se consultó bibliografía especializada y actualizada tanto nacional como internacional sobre los temas a abordar acorde a lo planificado en el hilo conductor de la figura 1, el cual expone la estrategia seguida para la construcción de la fundamentación teórica.. Las estrategias en el contexto empresarial. Evolución y desarrollo del CMI. CMI en Cuba. Análisis de procedimientos y metodologías para aplicar el. CMI Figura 1.1 Hilo Conductor de la Investigación. Fuente: Elaboración propia. 1.2 Las estrategias en el contexto empresarial El concepto y la práctica de la estrategia constituyen elementos importantes y determinantes respecto de las decisiones transcendentales que se adoptan a nivel de gobernantes, líderes. 5.

(13) empresariales, actores del desarrollo económico y, en general, en toda clase de organizaciones en la búsqueda de un objetivo común. Desde hace mucho tiempo, el concepto de estrategia se aplica en las organizaciones empresariales, pero en la actualidad las organizaciones sin fines de lucro también han introducido esquemas y conceptos de estrategia como eje guía de sus quehaceres organizativos. Asimismo, además de tomar en cuenta las tendencias de las políticas públicas, múltiples instituciones a nivel gubernamental (locales, regionales y nacionales) también hacen suyos los conceptos y modelos relacionados con las estrategias, aplicándolos en planes, programas y proyectos públicos. Cabe señalar que desde épocas muy antiguas el tema de la estrategia ha sido objeto de análisis, investigación y punto de referencia para dirigir u orientar diversos tipos de acciones que finalmente han influido en el desarrollo de la humanidad. En sus orígenes, se orientó principalmente hacia los aspectos relacionados con la milicia; de hecho, la historia reúne muchos ejemplos de que con una buena visión estratégica, se garantizaba el éxito en los enfrentamientos armados. Actualmente, y como resultado de la aplicación de diversos modelos y teorías de la ciencia administrativa, el concepto de estrategia se ha sofisticado de tal manera que hoy sus principales usuarios son las organizaciones empresariales y las instituciones gubernamentales.(S A 2014) Constituye una estrategia la definición de los objetivos, acciones y recursos que orientan el desarrollo de una organización. Plan de acción para alcanzar los objetivos en presencia de incertidumbre.(Francés 2001, Francés 2006) La estrategia tiene que posicionar a una organización para que alcance una ventaja competitiva sostenible. Esto implica decidir cuáles son las industrias en las que queremos participar, cuales son los productos y servicios que se quieren ofrecer y como asignar los recursos corporativos para lograr una ventaja competitiva, su objetivo principal es crear valor al accionista y demás partes interesadas. La estrategia empresarial o de negocios, se define en las organizaciones que compiten dentro de un único mercado. En este caso lo importante es desarrollar ´´ventajas competitivas´´, que sean sostenibles en el tiempo y que le permitan a la empresa superar a sus competidores (Villalba 1996). La estrategia empresarial siempre estará en la búsqueda de un plan de acción que permita desarrollar todas las ventajas posibles para la empresa, para ello es importante evaluar las. 6.

(14) fortalezas y oportunidades que permitan posicionarla en el mercado, además de consolidar el logro de las metas y objetivos determinados. Proceso estratégico James Brian Quinn y Henry (Mintzberg and Quinn 1993) definen que “una estrategia es el patrón o plan que integra las principales metas y políticas de una organización y, a la vez, establece la secuencia coherente de las acciones a realizar. Una estrategia adecuadamente formulada ayuda a poner en orden y asignar, con base tanto en sus atributos como en sus deficiencias internas, los recursos de una organización, con el fin de lograr una situación viable y original, así como anticipar los posibles cambios en el entorno y las acciones imprevistas de los oponentes inteligentes”. Henry Mintzberg y James B. Quinn en su libro “El Proceso Estratégico”, determinan que la estrategia adecuada para una organización se inicia con la identificación de oportunidades y los riesgos del medio ambiente. Bengt Kärlof (Karlöf 1992) define en tres conceptos básicos el Proceso estratégico: . Misión: es la “razón de ser” de una organización que debe ser transmitida a los empleados y usuarios.. . Metas:(también denominadas objetivos) establecen qué es lo que se va a lograr y cuándo serán alcanzados los resultados. Las metas principales, que son aquellas que afectan la dirección general y viabilidad de la entidad, se llaman metas estratégicas. Pueden ser cualitativas o cuantitativas.. . Estrategia: proceso integrado por acciones encaminadas a lograr metas u objetivos específicos.. La estrategia favorece el desarrollo del pensamiento a largo plazo de las organizaciones, sin embargo, las presiones cotidianas y la insuficiente articulación entre las áreas de la empresa para el logro de la visión de futuro, han hecho según la revista FORTUNE que solo el 20% de las estrategias que se diseñan se apliquen con éxito. Las razones son disímiles y Kaplan y Norton en su estudio iniciado en el año 1996 reconocen entre ellas, la falta de indicadores, por tanto es necesario utilizar una herramienta que permita relacionar de manera definitiva la estrategia y su ejecución empleando indicadores y objetivos en torno a cuatro perspectivas, el cual lo constituye el CMI.. 7.

(15) 1.3 Evolución y desarrollo del CMI El CMI es una herramienta muy reciente en el mundo empresarial. En los años sesenta en Francia se utilizaba el tablero de mando (Tableau de Bord) para el control financiero de la empresa a través de varias relaciones. En esta metodología, la selección de los indicadores de medición quedaba completamente a cargo del directivo según su criterio, experiencia e intuición. En Estados Unidos en la misma década la empresa General Electric desarrolló un tablero de control para realizar el seguimiento a los procesos de la empresa a través de ocho áreas clave. Alrededor de estas áreas clave se diseñan los indicadores de medición facilitando el cubrimiento del corto y largo plazo. El tablero de control utilizaba indicadores para realizar el seguimiento y controlar la obtención de los objetivos tanto a corto como largo plazo. La primera formulación del CMI se realizó en 1992 por Kaplan y Norton, el cual ofrece con respecto a las metodologías antecesoras un método más estructurado de selección de indicadores basado en el modelo de negocio de la organización. En ese entonces se definió como “un conjunto de indicadores que proporcionan a la alta dirección una visión comprensiva del negocio”, traduciendo la estrategia de la empresa en un conjunto coherente de indicadores. En esta nueva metodología, la selección de indicadores se realiza de manera previa al desarrollo del modelo del negocio el cual incluye relaciones causa-efecto y que se basa en un análisis del mercado y de la estrategia. Los indicadores en el CMI actúan como referencias que permiten calibrar el progreso del desarrollo de la estrategia. En 1996 los autores publican el libro The Balanced Scorecard donde se refleja el nuevo esquema de medición. Se habla por primera vez de diagramas causa-efecto que traducen la estrategia en una cadena de relaciones entre objetivos de las diferentes perspectivas, es decir, traduciendo la estrategia a términos prácticos, entendibles y comunicables a la organización. El CMI se asocia entonces con la creación de valor en los negocios, es decir, con la ejecución de sus estrategias. En ese entonces se concibió CMI como una herramienta para medir los resultados tangibles e intangibles de una empresa, posteriormente adquirió una mayor connotación y se convirtió en la principal herramienta de gestión empresarial de los próximos cincuenta años, permitiendo medir el avance estratégico de la organización. En 2000 se publica el libro The Strategy-Focused Organization en el cual se presenta a la metodología como un motor del cambio, visto como un esquema de gerencia estratégica para el logro de la misma, mediando entre el desarrollo y la medición. En 2004 se publica Strategy Maps en el cual se hace énfasis en la estrategia y donde la medición es el medio para asegurar su implementación. Relata las experiencias empresariales de utilizar los mapas estratégicos, antes llamados 8.

(16) diagramas causa-efecto, para lograr mejoras en los esquemas de creación de valor.(Meza 2009) El CMI requiere, en primer lugar, que los directivos analicen el mercado y la estrategia para construir un modelo de negocio que refleje las interrelaciones entre los diferentes componentes del negocio. Una vez que lo han construido, los directivos utilizan este modelo como mapa para seleccionar los indicadores del CMI. Según el libro The Balanced ScoreCard: Translating Strategy into Action (Kaplan and Norton 1996): "El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión a través de canalizar las energías, habilidades y conocimientos específicos de la gente en la organización hacia el logro de metas estratégicas de largo plazo. Permite tanto guiar el desempeño actual como apuntar al desempeño futuro. Usa medidas en cuatro categorías -desempeño financiero, conocimiento del cliente, procesos internos de negocios y, aprendizaje y crecimiento- para alinear iniciativas individuales, organizacionales y transdepartamentales e identifica procesos enteramente nuevos para cumplir con objetivos del cliente y accionistas. El BSC es un robusto sistema de aprendizaje para probar, obtener retroalimentación y actualizar la estrategia de la organización. Provee el sistema gerencial para que las compañías inviertan en el largo plazo en clientes, empleados, desarrollo de nuevos productos y sistemas más que en gerenciar la última línea para bombear utilidades de corto plazo. Cambia la manera en que se mide y maneja un negocio". El CMI más allá de ser un sistema de indicadores no tradicionales, recoge también una metodología para implantar la estrategia de una organización (Kaplan and Norton 1996b),a través de la comunicación y alienación de dicha estrategia a todos los niveles organizacionales. Robert Kaplan y David Norton (Kaplan and Norton 2000),definen al Cuadro de Mando Integral como: “un amplio marco que traduce la visión y estrategia de una empresa, en un conjunto coherente de indicadores de actuación. Los objetivos y las medidas del CMI se derivan de un proceso vertical impulsado por el objetivo y la estrategia de la unidad de negocio. El grupo Kaizen(Quesada 2000) considera que un CMI o Balanced Scorecard es “una metodología de gestión que permite comunicar e implementar una estrategia, posibilitando la obtención de resultados a corto y largo plazo, pasando así del control financiero al control estratégico”. 9.

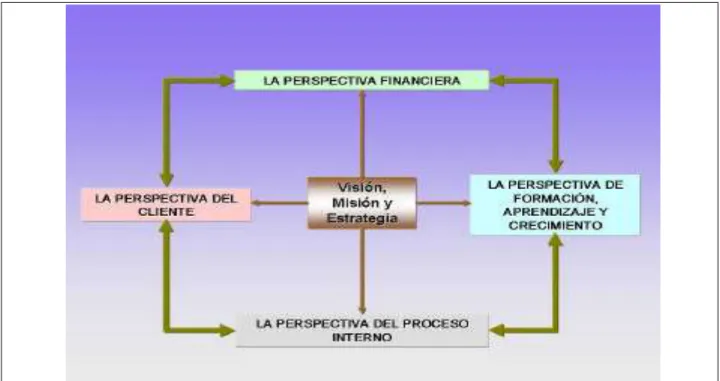

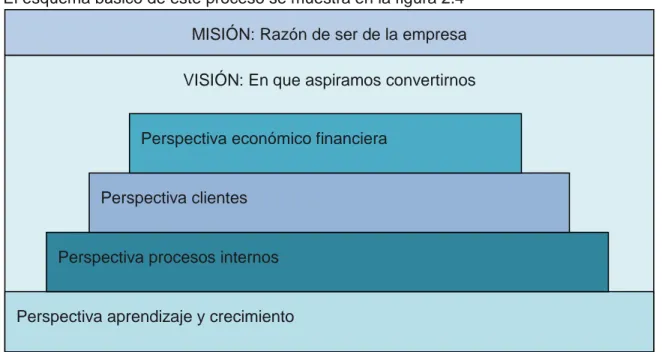

(17) La clave del éxito en la implantación de un CMI, no está en la consecución de determinados resultados en algunas de las variables definidas, sino en el equilibrio óptimo entre los resultados de dichas variables. Según (Kaplan and Norton 2004), la implantación del Cuadro de Mando Integral en una organización ofrece los siguientes beneficios: - Proporciona a los directivos un instrumento necesario para navegar en un entorno competitivo. Hoy en día las organizaciones están compitiendo en entornos complejos y por lo tanto, es importante que tengan una exacta comprensión de sus objetivos y métodos que han de utilizar para alcanzarlos. - Traduce la estrategia y la misión de una organización en un amplio conjunto de medidas de la actuación que proporcionan la estructura necesaria para un sistema de gestión y medición estratégica” por lo que permite que las empresas puedan seguir las pistas de los resultados financieros, al mismo tiempo que observan los progresos en la formación de aptitudes y la adquisición de los bienes tangibles que necesitan para su crecimiento futuro. - Transforma el objetivo y la estrategia de una unidad de negocio en objetivos e indicadores tangibles, estos indicadores deben representar un equilibrio entre los indicadores externos para la sociedad y clientes y los indicadores internos de los procesos críticos de negocios, innovación, formación y crecimiento. - Estimula el aprendizaje entre los ejecutivos claves, con respecto a la viabilidad y validez de su estrategia. Este proceso de formación y feedback estratégico alimenta el proceso estratégico y de visión, en que los objetivos en las diversas perspectivas que se revisan, se ponen al día, y se reemplazan, inductores de la actuación, para los períodos venideros. Los procesos de gestión alrededor del CMI permiten que la organización se equipare y se centre en la puesta en práctica de la estrategia a largo plazo. - Es más que un sistema de medición táctico u operativo. Las empresas innovadoras lo utilizan como “Sistema para el control de Gestión Estratégica” con la finalidad de gestionar sus estrategias a largo plazo. Más que un conjunto de indicadores que miden hechos económicos, operaciones o transacciones, el CMI contempla la visión integral de la empresa y su estrategia, considerada desde cuatro perspectivas o aspectos diferentes: la perspectiva financiera, la perspectiva de los clientes, la perspectiva de los procesos internos del negocio y la perspectiva del aprendizaje 10.

(18) y crecimiento,(Kaplan and Norton 2000). A los efectos de esta investigación, resultan útiles los estudios desarrollados por (Kaplan and P 1997, Kaplan and Norton 1999, Kaplan and Norton 2001); (Dávila 1996); (Rosanas 1999);(Wegmann 2001); (Arellano 1999), que parten de enfocar el Cuadro de Mando Integral desde una óptica equilibrada en la organización, las cuales se vinculan entre sí como se muestra en la figura 2, a través de relaciones de causa y efecto. De esta forma la visión se expresa en términos estratégicos y ésta a su vez se traduce en objetivos operativos.. Figura 1.2 Perspectivas del CMI. Fuente: (Kaplan and Norton 1992). 1.4 Perspectivas del Cuadro de Mando Integral Perspectiva Financiera La construcción del Cuadro de Mando Integral debe animar a las unidades de negocios a vincular sus objetivos financieros con la estrategia de la empresa ya que los objetivos financieros sirven de enfoque para las metas e indicadores en todas las demás perspectivas del CMI. Desde el punto de vista de CMI, esta perspectiva mostrará los resultados de las decisiones estratégicas que se hayan tomado en las otras tres perspectivas. Se trata de describir lo que los 11.

(19) propietarios de la empresa esperan con respecto al crecimiento, rentabilidad, riesgos financieros, estrategias de costes e inversiones, cantidad máxima permisible de cuentas por cobrar, etc. En otras palabras, en esta perspectiva se encuentran muchos de los instrumentos tradicionales del control de gestión en forma de indicadores financieros. Es importante mencionar que éstos están basados en la contabilidad financiera y, por tanto, muestran el pasado. El motivo se debe a que la contabilidad no es inmediata, sino que deben efectuarse cierres que aseguren que la información es completa y consistente. El modelo contempla los indicadores financieros como el objeto final, considera que estos indicadores no deben ser sustituidos sino complementados con otros que reflejen la realidad empresarial. Los indicadores de esta perspectiva muestran si la implementación y ejecución de la estrategia lleve a conseguir los resultados definitivos mejores. Todos los indicadores seleccionados para el cuadro de mando deben vincularse en una serie de relaciones de causa-efecto hasta llegar a unos mejores resultados financieros. Los indicadores de la perspectiva financiera ayudan a establecer la base para la selección de medidas en las otras tres perspectivas restantes y deben entenderse como traducciones directas de la estrategia de la empresa. Para vincular la perspectiva financiera con la estrategia es necesario tomar en cuenta la estrategia que se aplica en la actualidad y estos se pueden definir en forma considerable en cada fase de ciclo de vida de una empresa como se muestra a continuación: . Crecimiento. . Sostenimiento. . Cosecha. La fase de crecimiento: esta es la etapa más temprana del ciclo de vida de la empresa presentando un potencial considerable en sus productos y servicios ,para aprovechar esto se debe enfatizar en el crecimiento de las ventas en nuevos mercados, a nuevos clientes y procedentes de nuevos productos y servicios ,invertir en sistemas, infraestructuras y redes de distribución, que apoyen las relaciones globales, crear capacidades de funcionamiento, manteniendo unos niveles de gastos adecuados para el desarrollo de los productos y de los procesos estableciendo nuevos canales de marketing, ventas y distribución. Es probable que la mayoría de las unidades de negocios en una empresa se encuentren en la fase de sostenimiento, en la que siguen inversiones y reinversiones exigiéndoseles que 12.

(20) obtengan excelentes rendimientos sobre el capital invertido. Se espera que estas empresas mantengan su cuota de mercado existente y que de alguna manera lo incremente de año en año. Principalmente los proyectos de inversiones están dirigidos a solucionar los cuellos de botellas, a ampliar la capacidad y realizar la mejora continua. Algunas unidades de negocio habrán llegado a una fase madura del ciclo de su vida, en la que la empresa quiere recolectar o cosechar, las inversiones realizadas en las dos fases anteriores. Estos negocios ya no requieren inversiones importantes, solo lo suficiente para mantener las capacidades y los equipos. Por otro lado, es importante saber que para cada una de las tres estrategias de crecimiento, sostenimiento y recolección, existen tres temas financieros que impulsan la estrategia empresarial: . Crecimiento y diversificación de los ingresos.. . Reducción de costes/mejora de la productividad.. . Utilización de los activos/estrategia de inversión.. De lo anterior, puede deducirse que a cada estrategia, le corresponde un conjunto distinto de indicadores. Así, cuando la estrategia se basa en ofrecer productos y servicios completamente nuevos, un indicador común para este objetivo podría ser el porcentaje de ingresos procedentes de nuevos servicios y productos, introducidos durante un período especificado. Si el objetivo son las nuevas aplicaciones de un producto, el porcentaje de ventas de las mismas será una medida útil del Cuadro de Mando Integral. Perspectiva Cliente Esta perspectiva describe cómo se crea valor para los clientes, cómo se satisface la demanda y por qué el comprador acepta pagar por ello, lo que implica que esta parte del proceso es el eje central del cuadro de mando. Si la empresa no puede entregar los productos y servicios adecuados satisfaciendo las necesidades de la demanda, tanto a corto como a largo plazo, no se generarán ingresos y el negocio se irá debilitando progresivamente. Por tanto, la importancia del concepto de satisfacción de cliente se encuentra en la actualidad ampliamente extendida. Es necesario determinar cuáles son las preferencias y necesidades de los compradores y que se puede hacer desde la empresa para garantizar la prestación de un óptimo servicio. Con el fin de conseguir la fidelización, las compañías deben examinar exhaustivamente todos los aspectos del proceso de compra. Por ejemplo, si se trata de un producto intermedio para un 13.

(21) cliente industrial, se ha de saber si éste es un elemento esencial del proceso de crear valor añadido para sus propios clientes o, por el contrario, no es demasiado significativo. Se tiene que descubrir la importancia que se le da al precio en comparación con otros valores como calidad, funcionalidad, plazos de entrega, imagen, relaciones,..etcétera. La perspectiva de cliente tiene una importancia crucial a la hora de llevar a cabo la implantación del cuadro de mando integral, ya que los clientes son la piedra angular de cualquier empresa, sin los cuales no puede sobrevivir. De ahí la importancia no sólo de satisfacer sus necesidades en el momento que se les presenten sino de satisfacerlas mejor que la competencia, con el objetivo de conseguir la fidelización. Identifica los segmentos de cliente y mercado en los que se va a competir. Evalúa la definición de los clientes, su lealtad, el diseño y la rentabilidad de los productos con el objetivo de evaluar la cartera de productos y servicios. Las empresas acostumbran a seleccionar dos conjuntos de medidas para sus perspectivas de cliente: El primer conjunto representa las medidas genéricas que virtualmente todas las empresas quieren utilizar, como la satisfacción del cliente, la cuota de mercado y la retención de clientes. El segundo conjunto de medidas representa los inductores de la actuación (diferenciadores) de los resultados del cliente. ¿Qué es lo que la empresa en cuestión ha de entregar a sus clientes para alcanzar un alto grado de satisfacción, retención, adquisición y, por último, cuota de mercado? El grupo de indicadores de los resultados de los clientes es genérico en todas clases de organizaciones. Este grupo de indicadores centrales incluye: . Cuota de mercado. . Incremento de clientes. . Satisfacción de clientes con el producto/servicio. . Rentabilidad de los clientes. Muchas empresas realizan encuestas sistemáticas de satisfacción del cliente. Generalmente pueden emplearse tres técnicas:. 14.

(22) 1. Encuestas por correo 2. Entrevistas telefónicas 3. Entrevistas personales Gran parte del esfuerzo se dirige a determinar la forma de aumentar y asegurar la fidelidad de los clientes. Se debe descubrir la importancia que el cliente le da al precio en comparación con otros valores como calidad, funcionalidad, plazos de entrega, imagen, relaciones, etc. Importante es familiarizarse con estos detalles, no se podrá adoptar nuestras estrategias básicas en relación con clientes y mercados y luego avanzar hacia otras perspectivas. También es importante que estos análisis se basen en lo que el cliente realmente aprecia, y no en la opción convencional que de él tengamos en la empresa, como sucede con frecuencia. Perspectiva de Procesos Internos de Negocio La perspectiva del proceso interno analiza la adecuación de la operativa interna de la empresa de cara a la obtención de la satisfacción del cliente y el beneficio económico consiguiente. Para ello se puede proponer un análisis desde una perspectiva de negocio a través de la cadena de valor, diferenciando aquellos procesos considerados críticos. Se distinguen tres tipos de procesos: 1. Procesos de Innovación (difícil de medir). Ej. de indicadores: %de productos nuevos, % productos patentados, introducción de nuevos productos en relación a la competencia. 2. Procesos de Operaciones: Desarrollados a través de los análisis de calidad y reingeniería. Los indicadores son los relativos a costos, calidad, tiempos o flexibilidad de los procesos. 3. Procesos de servicios postventa: Indicadores: costos de reparaciones, tiempo de respuesta, ratio ofrecido. Las sugerencias que generan los empleados formados e incentivados, y las mejoras en la productividad, han de revertir en una mejora de los procesos. Esta mejora se plasma en un aumento del número de procesos rediseñados, la calidad de los servicios prestados y el número de entrevistas realizadas para alcanzar convenios con otras instituciones. La perspectiva de los procesos internos de negocio incluye indicadores que son fundamentales para el posicionamiento en el mercado. Perspectiva aprendizaje y crecimiento. 15.

(23) El modelo plantea los valores de este bloque como el conjunto de inductoresdel resto de las perspectivas que constituyen la masa de activos que dotan a laorganización de la habilidad para mejorar y aprender. Se critica la visión de la contabilidad tradicional que considera la formación como un gasto, no como una inversión. Esta perspectiva es la menos desarrollada debido al escaso avance de las empresas en este punto, por tanto, debe incluir el uso de herramientas inductoras del cambio tales como la creatividad y la motivación. Los indicadores de esta perspectiva son los facilitadores de las otras tres. Los empleados motivados con la combinación adecuada de habilidades y herramientas que se desenvuelven en un clima organizativo pensado para mantener las mejoras son los elementos clave para impulsar las mejoras del proceso, satisfacer las expectativas de los clientes e impulsar los resultados financieros. Incluso los empleados especializados dejarán de contribuir al éxito de la organización si no se sienten motivados para actuar en interés de la organización, o si no se les concede libertad para tomar decisiones. En relación con los empleados, la mayoría de las empresas utilizan tres indicadores de resultados: . La satisfacción del empleado. . La retención del empleado. . La productividad del empleado. La satisfacción del empleado, se considera, generalmente, como el inductor de las otras dos medidas, la retención y la productividad del empleado. En cualquier organización empresarial, el indicador más sencillo de la productividad son los ingresos por empleado. Los ingresos por empleado, aunque sea una medida de la productividad, sencilla y fácil de entender, tienen ciertas limitaciones. Los ingresos por empleado pueden aumentar mientras que los beneficios disminuyen. Es conveniente equilibrar el indicador de ingresos por empleado con otras medidas del éxito económico para que los objetivos del indicador no se alcancen de forma disfuncional. Mapas estratégicos para la concepción del CMI Otro concepto novedoso del enfoque del CMI, se trata de tener objetivos estratégicos que estén relacionados entre sí y que cuenten la estrategia de la compañía por medio de un mapa de enlaces causa-efecto, llamado mapa estratégico. Lo que requieren hoy en día las empresas son 16.

(24) indicadores relacionados (cruzados) construidos entre todas las áreas en forma consensuada, buscando siempre negociar las interrelaciones no permitiendo que un área sobresalga a costa de otra u otras áreas de la empresa y que respondan a objetivos estratégicos. El mapa de estrategia de una organización, se define como el eslabón que vincula la estrategia fundamental de la misma (visión, misión y objetivos) con los resultados obtenidos. El mapa estratégico del CMI nos permite describir la estrategia y realizar el primer paso para ejecutar con éxito nuestra estrategia a toda nuestra organización. Mediante el desglose de la visión y la estrategia en las perspectivas financiera, cliente, procesos internos y de aprendizaje, la dirección toma conciencia del alcance de la estrategia en la totalidad de la organización, el mapa estratégico con sus relaciones causa-efecto permite a la dirección visionar los efectos de la estrategia sobre las diferentes perspectivas propuestas, realizándose un ejercicio de reanálisis, redefinición y confirmación de la estrategia. El grupo Kaizen (Quesada 2000) le llama mapa estratégico a la imagen gráfica que muestra la representación de la hipótesis en la que se basa la estrategia. Ese mapa estratégico debe ser capaz de explicar los resultados que se van a lograr y cómo se lograrán. También se le conoce como diagrama de causa efecto pues identifica ese tipo de relación entre las diferentes perspectivas y los objetivos planteados en cada una de ellas. Dice Kaplan "una visión describe un resultado deseado, una estrategia, sin embargo, debe describir de qué manera se alcanzarán esos resultados". El mapa estratégico de un cuadro del BSC debe ser explícito en mostrar cuál es la hipótesis de la estrategia. Cada uno de los indicadores del BSC forma parte de una cadena de relaciones causa efecto que conecta los resultados deseados de la estrategia con los inductores que los harán posibles. El mapa estratégico describe el proceso de transformación de los activos intangibles en resultados tangibles con respecto al cliente y a los accionistas. Según Kaplan y Norton en su libro Strategy maps en el año 2004 (Kaplan and NORTON 2004)los beneficios que pueden ofrecer el uso de mapas estratégicos son: 1. Refina las estrategias organizacionales y permite comunicarlas con claridad a todos los empleados. 2. Permite identificar los procesos internos clave que llevan al éxito estratégico. 3. Permite alinear las inversiones en personas, tecnología y el capital organizacional para lograr mayor impacto diario y estructurar el trabajo con el conocimiento. 17.

(25) 4. Permite exhibir las deficiencias en las estrategias y realizar acciones correctivas tempranas. 1.5 Cuadro de Mando Integral en Cuba En Cuba, como en cualquier latitud del planeta, el mundo empresarial se desarrolla en medio de una turbulencia, agudizada por la crisis mundial. Esta situación hace que el pensamiento estratégico cobre una crucial importancia y esta herramienta, denominada Cuadro de Mando Integral, gane adeptos como piedra angular del desarrollo futuro de las empresas y las organizaciones. En 1995, se comenzó a introducir la dirección por objetivos y, a partir del año 1997, se estableció, como política de Estado, la utilización de la Dirección Estratégica en todas las entidades que componen el sistema estatal cubano. Surge, además, el modelo de Perfeccionamiento Empresarial, encaminado a potenciar de manera continua los niveles de eficiencia, autoridad y ejecutividad de la empresa estatal cubana como eslabón fundamental de la economía, incluyendo recientemente entre sus bases, la aplicación del CMI como un camino importante en el logro de los objetivos organizacionales porque presupone un cambio en la concepción de la forma y pensar que puede llevar a las organizaciones cubanas a un nuevo estadio. Este proceso hace que el CMI sea un camino importante para el logro de los objetivos organizacionales porque presupone factibilidad en el mejoramiento de la gestión según mostraron resultados de los expertos con análisis económicos los cuales forman parte de los resultados favorables para las necesidades estratégicas de la empresa contemporánea. Con. estos. antecedentes,. se. comenzaron a. desarrollar. esfuerzos. de. investigación. interesantes por varios autores en esta área. Ejemplo de lo anterior, es la aplicación de esta metodología de alineación estratégica en el GET Varadero (Nogueira Rivera 2002), la empresa Cuba Petróleos (CUPET) y SEPSA Cienfuegos (González Hernández 2003) (González Hernández et al. 2003, INTERMAR Cienfuegos (Soler González 2003). En el país han sido numerosas las aplicaciones del CMI en diferentes instituciones y sectores como lo es en la rama Bancaria particularmente en el área de Tesorería de la Dirección Provincial del Banco Popular de Ahorro en Villa Clara, también existen experiencias en las cadenas de tiendas, específicamente en la División Centro TRD Caribe.SC (Rivero Lima 2005), en pequeños y medianos hoteles como en el Hotel Los Caneyes SC (Prieto Carvajal 2007) y en el Instituto Nacional de Recursos Hidráulicos específicamente en la Empresa de servicios Hidráulicos de Villa Clara.. 18.

(26) Al estudiar las aplicaciones del CMI en el sector industrial, se puede afirmar que al igual que en el resto de los sectores, existen experiencias aisladas entre las que se pueden citar Astilleros del Caribe (Asticar) y la empresa de telecomunicaciones móviles “Teléfonos Celulares de Cuba (Cubacel), empresas en que está aplicado el sistema de dirección estratégica integrada y un sistema automatizado que responde al Cuadro de Mando Integral como herramienta de despliegue estratégico. Se puede afirmar de manera general que los autores de estos procedimientos que a su vez fueron aplicados en distintos ámbitos, partieron de la identificación de la brecha informativa entre los indicadores existentes puestos en práctica y las necesidades informativas en función de los temas estratégicos que se deseaban medir. Se utilizan las cuatro perspectivas clásicas que proponen Kaplan y Norton en su libro The Balanced Scorecard en el 2000, diferenciando los indicadores necesarios por perspectivas en dos grupos, los de causa que se corresponden con la manera en que se está trabajando para lograr el objetivo y los de efecto que expresan la medida en que se ha alcanzado el objetivo previsto. Se identifican los vínculos más importantes entre los indicadores propuestos de manera que se pueda identificar la forma en que cada indicador afecta a los restantes. Puede señalarse además que los diseños de CMI se han ido ajustando a las necesidades y particulares de las organizaciones nacionales como es el caso de la perspectiva impacto en las instituciones del gobierno. Como particularidad en el país debido a que los planes estratégicos se realizan en niveles centrales y organismos hace que se dificulte tener una buena implementación y seguimiento de un CMI imposibilitando a las empresas en alguna medida, de ser consecuentes con el principio de lograr la correcta alineación de los indicadores de gestión en sus cuatro perspectivas. Todos los elementos anteriormente descritos llevan a que aún no se haya alcanzado en todas las aplicaciones a nivel organizacional la coherencia necesaria entre los sistemas de gestión, la estructura organizativa, el comportamiento humano y la cultura empresarial, por lo que deben estudiarse estos elementos y su papel para garantizar la correcta aplicación del CMI. 1.6 Análisis de procedimientos y metodologías para la implantación del CMI En la bibliografía consultada sobre el tema de investigación se encontraron varios procedimientos para aplicar el CMI. Del estudio y análisis de estos, fueron utilizados por el autor 19.

(27) sirviendo como punto de partida para proponer una metodología que guíe la aplicación del CMI para la empresa objeto de estudio. El procedimiento de (Amat 1989), coincide con el modelo de Kaplan y Norton en la cantidad de perspectivas a partir de las cuales se mide la actividad de la empresa, pero en vez de utilizar la perspectiva de aprendizaje y crecimiento utiliza la perspectiva de recursos humanos en un contexto asociado a la cultura empresarial; consta de seis fases; parte de la formulación de la estrategia como patrón de respuesta de la organización a su entorno, sigue con la identificación de los factores clave del éxito, la selección de indicadores de ahí se formula el CMI, se determinan los objetivos para los indicadores y la política de incentivos en función del nivel de consecución de dichos objetivos, terminando con la comparación entre el presupuesto y la realidad de cada indicador y toma de decisiones a partir de las desviaciones. El procedimiento de (Kaplan and P 1997) constituye el modelo más difundido, este pretende unir el control operativo a corto plazo con la visión y la estrategia a largo plazo de la empresa, considerando a la empresa desde cuatro perspectivas vitales (financiera, clientes, procesos internos, aprendizaje y crecimiento). El procedimiento planteado para su implantación, consta de cuatro fases que van desde la elección de la unidad estratégica de negocios y sus vínculos con la empresa, construyendo el consenso alrededor de los objetivos estratégicos, seleccionando y diseñando los indicadores y culminando con la construcción de un plan de implementación. En el 2001 (Kaplan and Norton 2001), publican otro procedimiento que no contradice en nada al anterior, pero en los mismos cuatro pasos logra un mayor nivel de detalle o profundización metodológica. Los pasos o etapas de este procedimiento son: 1. Traducción y/o transformación de la visión y la estrategia. 2. Comunicación y vinculación con los objetivos e indicadores estratégicos. 3. Planificación, establecimiento de objetivos y alineación de las iniciativas estratégicas. 4. Aumento de la retroalimentación y de la formación estratégica.. El procedimiento (López 1998), parte del supuesto de que la empresa tiene definida una estrategia y consta también de seis fases, comenzando con la identificación de los factores clave, se establecen entonces los objetivos para esos factores críticos y se determinan las 20.

(28) actividades clave, de ahí se identifican las necesidades de información en base a los objetivos y las estrategias, se selecciona y elige la tecnología y se termina con la determinación de las características de la información. En Cuba algunos procedimientos son los aportados por (Rivero Lima 2005) quien elaboró un procedimiento para diseñar un Cuadro de Mando, que cuenta con un total de siete pasos. Las fases que plantea este procedimiento en primer lugar aclarar y traducir la misión y la visión de la empresa, luego determinar los factores clave de éxito en la organización, seguido alinear los objetivos estratégicos con los factores claves de éxito y las perspectivas del CMI, posteriormente la selección de Indicadores por perspectivas, en quinto lugar desarrollas la arquitectura del Sistema de Indicadores, un sexto lugar se le otorga a el desarrollo del Mapa estratégico del CMI, por último la definición de las formas de acción a partir de la implementación del CMI. El procedimiento de (Nogueira Rivera 2004), parte del supuesto de que la empresa haya ejecutado su ejercicio estratégico y su forma de implantación se describe partiendo de la orientación al diseño, a partir de aquí se define la arquitectura del sistema de indicadores, el sistema de información gerencial y se desarrolla un plan de implantación. Otra investigación de referencia fue la realizada por (Prieto Carvajal 2007), donde ejecuta un procedimiento para el diseño del cuadro de mando integral en pequeños y medianos hoteles. Este se aprecia en cinco etapas con mayor grado de especialización, y su principal aporte es que le da un mayor seguimiento a la fase de control y seguimiento tan importante para la obtención de un adecuado CMI. La estructura del procedimiento es la siguiente, el primer paso consiste en la planificación, en segundo lugar desarrollar el proceso de Reflexión Estratégica, el tercer paso consiste en el desarrollo del mapa Estratégico, el cuarto paso lo constituye la implementación y por último el control y seguimiento. Otro procedimiento analizado fue el propuesto por (Machado Noa 2010) y se profundiza en la elaboración del mapa estratégico y en el establecimiento de lineamientos para la aplicación en cascada del CMI hasta las Unidades Empresariales de Base. El mismo consta de cuatro etapas donde comienza con desarrollar las bases para el diseño del CMI, luego se diseña el CMI, se constituyen los mapas estratégicos y posteriormente se procede a la implantación y ajuste. En correspondencia con los procedimientos anteriores, se evidencia como principales aportes, que el procedimiento incluye la selección de los indicadores por perspectivas y la arquitectura del sistema de los mismos, además la realización del mapa estratégico como una de las etapas. 21.

(29) En la tabla 1.1 se muestra en resumen estos procedimientos donde se manifiesta un conjunto de elementos comunes en cualquier proceso de aplicación de esta herramienta. Estos elementos estarán en correspondencia con la naturaleza de la organización, en la cual se aplica la herramienta y la estrategia de la misma. Pero de manera general se puede señalar elementos comunes como: 1. La revisión del plan estratégico 2. Determinación de los factores claves de éxito 3. La determinación y diseño de los indicadores 4. El diseño del mapa estratégico 5. La formulación de proyectos estratégicos, a través de la retroalimentación.. 22.

(30) Tabla 1.1: Procedimientos para el diseño y aplicación de un Cuadro de Mando Integral Autores. Paso 1. Paso 2. (Amat 1989). Formulación. Identificación de Selección. de. la los. estrategia.. Paso 3. Paso 4. Paso 5. de Formulación. factores indicadores.. Paso 6. del Determinación. CMI.. de. Paso 7. Comparación. objetivos entre. clave del éxito. para. los presupuesto. de la empresa.. indicadores. y y realidad de. de la política cada de. incentivos indicador. en función del toma nivel. de. de decisiones a. consecución de. y. partir de las. dichos desviaciones.. objetivos. AECA. Identificación Establecimiento. Determinación. (López. de. de. 1998). factores. actividades. de. clave.. claves.. los de objetivos.. Identificación. las las. de Identificación. necesidades y elección de de información la. Comunicación y Planificación,. Establecimient. las o. característica. de. en base a los tecnología.. s. objetivos.. objetivos. de. y. las. estrategias. (Kaplan and Traducción. Identificación. Aumento. de. los. la. información. la. 23.

(31) Norton. y/o. vinculación. 2001). transformaci. los objetivos e o de objetivos y de la formación. ón. de. visión. con establecimient. la indicadores. retroalimentación. y alineación de estratégica.. y la estratégicos.. las. estrategia.. iniciativas. estratégicas.. (Nogueira. Orientación. Definir. Rivera 2004). al. arquitectura. diseño.. indicadores.. la Informática. de. Desarrollo. del. plan. de. implantación.. (Rivero. Aclarar. y Determinar. Lima 2005). traducir. la Factores. misión. y de Éxito en la estratégicos. los Alineación Clave los. visión de la organización.. con. empresa.. de Selección. objetivos Indicadores perspectivas. los. de Arquitectura. Mapa. Definición. por del sistema de Estratégico indicadores.. del. de. las. Cuadro formas. de. de. acción a partir. Factores Clave. Mando. de. de Éxito y las. Integral.. implantación. perspectivas. del. del Cuadro de. Cuadro. Mando. Mando. Integral.. Integral.. la. de. 24.

(32) (Prieto. Planificación. Proceso. de Desarrollo del Implementación.. Carvajal. Reflexión. Mapa. 2007). Estratégica.. Estratégico.. (Machado. Bases. Noa 2010). el diseño del. para Diseño del CMI. Control. y. Seguimiento.. Mapas. Implantación. estratégicos. ajuste.. y. CMI Fuente. Elaboración propia.. 25.

(33) 1.7 Conclusiones parciales 1. El CMI es una herramienta del control de gestión desarrollada por Kaplan y Norton que permite relacionar de manera definitiva la estrategia y su ejecución, empleando indicadores y objetivos en función de cuatro perspectivas de manera coherente e integrada. 2. En Cuba el empleo del CMI no ha sido muy difundido en el mundo empresarial, las principales prácticas se ven en el sector de los servicios siendo más aisladas en el sector industrial, a pesar de ser este sector determinante en el desarrollo armónico y acelerado del país. 3. En el análisis de los procedimientos para la confección del CMI se pudo conocer que todos tienen como punto de partida la estrategia de la organización, la definición de indicadores y la confección del mapa de indicadores; aunque existen diferencias en cuanto a la concepción del proyecto CMI y el sector al cual se pretende aplicar el procedimiento, aspecto que hace necesario la proyección de un procedimiento para su aplicación en la Empresa de Materiales de Construcción.. 26.

(34) CAPÍTULO II "PROPUESTA DEL CUADRO DE MANDO INTEGRAL PARA LA EMPRESA MATERIALES DE CONSTRUCCIÓN DE VILLA CLARA" 2.1 Introducción El Cuadro de Mando Integral responde a las necesidades de la empresa actual, este recoge la idea de utilizar indicadores que realicen el seguimiento de la estrategia de una entidad de una manera integral y proactiva. Por tal razón, el presente capítulo tiene como objetivo caracterizar de manera general la empresa y diseñar el CMI que permita la identificación e integración de indicadores en diferentes perspectivas para el logro de las metas de la empresa. A partir de la determinación del sistema de indicadores y su interrelación en el mapa estratégico, la empresa podrá identificar los principales problemas que dentro de la misma están afectando sus resultados y que podrían ser controlados con una adecuada herramienta que permita el mejoramiento gradual de la organización, teniendo en cuenta las condiciones técnicoorganizativas, socio-económicas y la cultura organizacional. 2.2 Caracterización de la empresa Con la extinción de las Empresas de Canteras #3 y Materiales #9 de Villa Clara se crea el 13 de abril de 1994 la Empresa de Materiales de Construcción de Villa Clara situada en Carretera Central No. 437 entre las calles D y Oquendo, Reparto Virginia, del Consejo Popular Virginia, del Municipio de Santa Clara, provincia de Villa Clara; a partir de 1998 con el proceso de redimensionamiento empresarial comienza a desarrollar el Perfeccionamiento Empresarial y en el año 2002 se le aprueba su expediente, dicha empresa trabaja como filosofía de dirección la dirección estratégica para lo cual define: A la entidad a través de la Resolución no. 664/2013 de fecha 12 de noviembre de 2013 del Ministerio de Economía y Planificación se le definió como objeto social: producir y comercializar materias primas, materiales y productos para la construcción. Y además el Director General de la empresa aprobó otras actividades secundarias: Actividades secundarias: . Transportar materias primas, materiales y productos para la construcción.. . Producir, comercializar y transportar cerámica artística y adornos de cerámica roja;. . Producir, comercializar y transportar útiles de madera para el hogar(machucadores con macetas, palos de escobas, trapeadores mesitas, sillas, taburetes, zapateras, bates de. 27.

(35) pelota, juguetes de madera, aparadores, repisas y otras misceláneas de carpintería de madera; . Venta de aserrín y virutas.. . Brindar servicios de transportación de carga por vía automotor.. Actividades de Apoyo: . Brindar servicios de montaje, aplicación y de posventa;. . Producir, transportar y comercializar partes, piezas y accesorios de equipos para la industria de materiales de construcción y otros;. . Brindar servicios de mantenimiento, reparación y montaje a instalaciones y equipos tecnológicos industriales y no tecnológicos de producción de materiales de construcción y otros;. . Brindar servicios de laboratorio para ensayos de materiales de construcción; de alquiler de equipos de construcción, complementarios y transporte especializado; de transportación de carga general; de diagnóstico, reparación y mantenimiento a equipos de transporte automotor, construcción y complementarios, así como sus agregados;. . Brindar servicios de ejecución, reparación y mantenimiento constructivo en cualquier tipo de obra ;de alquiler de almacenes; de parqueo; de alquiler de locales; servicios científico – técnicos y de ejecución de proyectos de I+D e innovación tecnológica, así como de asistencia técnica, consultoría y asesoría en actividades de producción de materiales de construcción; prestar servicios de pailería, maquinado, soldadura y enrollado de motores. . Producir y comercializar excedentes de productos agropecuarios procedentes del autoconsumo.. . Prestar servicio de comedor y cafetería.. . Prestar servicio de Alojamiento.. La organización con el fin de dar respuesta a las necesidades de los clientes está constituida por una Dirección General, seis direcciones de regulación y control: Operaciones, Contabilidad y Finanzas, Recursos Humanos, Mecanización, Comercial y Desarrollo, así como nueve Unidades Empresariales de Base (UEB) desglosados de la forma siguiente: (ver anexo 1) . Combinado de Hormigón “Eladio Rodríguez Méndez” 28.

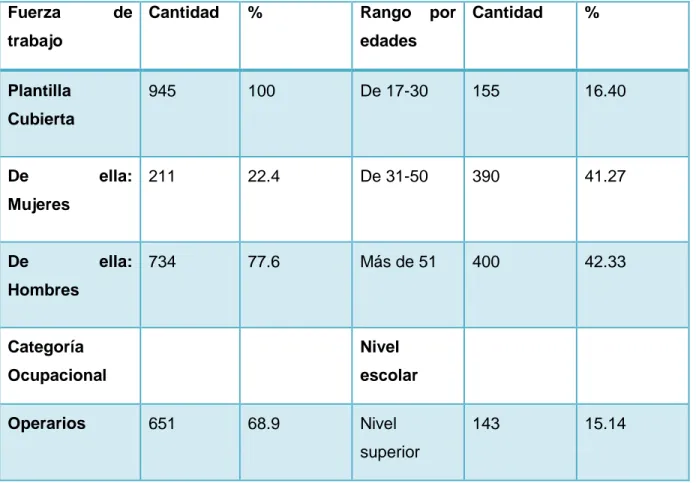

(36) . Cantera El Purio. . Combinado de Hormigón “Rolando Morales Sanabria”. . Combinado de Hormigón y Áridos “Raúl Cepero Bonilla”. . Base de Aseguramiento a la Producción.. . Combinado de Cerámica y Arena “Sergio Soto”. . Carpintería “Constantino Pérez”. . Autoconsumo y Atención al Hombre.. . Combinado de Hormigón y Áridos Armando Mestre Martínez. En la actualidad la empresa cuenta con una plantilla cubierta de 945 trabajadores, existiendo 211 mujeres y 734 hombres. En la tabla 2.1 se muestran algunas características de la fuerza de trabajo. Tabla 2.1 Distribución de la fuerza de trabajo según categoría ocupacional, nivel escolar y rango por edades. Fuerza. de Cantidad. %. trabajo. Rango. por Cantidad. %. edades. Plantilla. 945. 100. De 17-30. 155. 16.40. ella: 211. 22.4. De 31-50. 390. 41.27. ella: 734. 77.6. Más de 51. 400. 42.33. 143. 15.14. Cubierta. De Mujeres. De Hombres. Categoría. Nivel. Ocupacional. escolar. Operarios. 651. 68.9. Nivel superior. 29.

(37) Trabajadores. 31. 3.3. de servicio Técnicos. Nivel técnico 203. 21.48. medio 215. 22.8. Nivel medio 41. 4.34. superior Cuadros. 36. 3.8. Nivel medio. 387. 40.95. Administrativos 12. 1.2. Otros. 171. 18.09. Fuente: Elaboración propia Para asegurar la satisfacción de la demanda creciente de materiales de construcción, de acuerdo a las exigencias del mercado, las producciones generalmente se dirigen a los clientes principales que posee la empresa, entre ellos: . Empresa Constructora de Obras para el Turismo (ECOT) Cayo Santa María.. . Comercializadora Escambray.. . Asociación Económica Internacional (AIE) Bougues Batimet.. . Grupo Empresarial de Comercio Villa Clara.. Así mismo, para poder cumplir con las producciones destinadas a los clientes, la empresa cuenta con sus principales proveedores, estos son: . Empresa de Reparación y Mantenimientos Mecánicos ¨Andrés González Lines¨.. . CUPET.. . Comercializadora Camilo Cienfuegos.. . Cemento.. . EXPLOMAT.. Los principales competidores que posee la organización son: . Resto de las empresas de materiales del país.. . Carpintería de Aluminio.. . Mantenimiento Constructivo. 30.

(38) . Proveedores extranjeros de Carpintería, pisos y cemento cola.. Para profundizar en las causas que originan la situación problemática de la presente investigación y en el marco de la consolidación del sistema de dirección y gestión empresarial, se decide por la autora aplicar un conjunto de técnicas e instrumentos los cuales se describen a continuación: Observación. Es una técnica básica, para realizar un buen estudio y diagnóstico. A través de esta se pudo obtener información de manera directa sobre el conocimiento que poseen los trabajadores relacionado con la gestión de la integración. La información se obtuvo de la participación en varias de las reuniones trimestrales del Grupo de Perfeccionamiento, las reuniones mensuales del Comité de Prevención y Control, los talleres trimestrales sobre el delito y las indisciplinas. Análisis de documentos. Proporciona datos que no están contaminados por los efectos reactivos de los sujetos ante la investigación, permitiendo recopilar información de manera directa e inmediata. Los documentos revisados fueron: 1. Estrategia de la empresa. 2. Expediente de perfeccionamiento (inicial y el modificado por el Decreto No. 281/2007). 3. Estructura de la empresa. 4. Actas de consejo de Dirección (2015) 5.. Balances anuales de la organización.. 6. Manuales de la organización ( Manual de Gestión de la Calidad, de Gestión Integrada de Capital Humano, de Seguridad y Salud en el Trabajo, Costos, Contabilidad, Gestión de la Innovación, Gestión medio ambiental, de Tecnología de la información, de Comunicación). Trabajo en grupo. Esta técnica fue desarrollada con el grupo de expertos donde cada uno valoró individualmente el problema para evaluar de manera crítica el mismo. Para determinar el número de expertos se utilizó la expresión siguiente: En la cual: N: Número de expertos p: Proporción de error estimado 0.01……….0.05 p i: Nivel de precisión 0.005.……..0.10 i k: Constante computarizada Fiabilidad (%) 99. k 6.6564 31.

(39) 3.8416. 95. 2.6896. 90 Tomando: p = 0.01 i = 0.10 Fiabilidad del 99% para una k = 6.6564. Luego N ≈ 6.5, por lo que se utilizarán en el estudio un total de 7 expertos. Sobre la selección de los expertos se debe plantear que la misma no fue al azar, sino que se realizó teniendo en cuenta algunos elementos como: • Conocimiento sobre el tema. • Experiencia laboral. • Nivel profesional. Tabla 2.2 Relación de los expertos seleccionados Nombre y apellidos. Cargos. Clara Nubia Aliaga Castillo. Especialista principal en Gestión de RR.HH. Conrado Martínez Bello. Especialista B en Gestión de RR.HH. María Victoria Silverio Veitía. Asesor B Jurídico. Jorge Marrero Díaz. Director Comercial. Sabino Rey García. Director general. Carlos José Castellón Díaz. Especialista en ATM. Claudio Bárbaro Herrero Barreto. Director de Operaciones. Los resultados después de la aplicación de las técnicas se muestran a continuación: . Se reconoce por los directivos que las variables competitivas del mercado y el entorno muchas veces no se convierten en conocimientos valiosos para trazar estrategias y proyectar acciones e indicadores de desarrollo de la empresa.. 32.

Figure

+7

Outline

Documento similar

Debido al riesgo de producir malformaciones congénitas graves, en la Unión Europea se han establecido una serie de requisitos para su prescripción y dispensación con un Plan

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

dente: algunas decían que doña Leonor, "con muy grand rescelo e miedo que avía del rey don Pedro que nueva- mente regnaba, e de la reyna doña María, su madre del dicho rey,

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Y tendiendo ellos la vista vieron cuanto en el mundo había y dieron las gracias al Criador diciendo: Repetidas gracias os damos porque nos habéis criado hombres, nos

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Habiendo organizado un movimiento revolucionario en Valencia a principios de 1929 y persistido en las reuniones conspirativo-constitucionalistas desde entonces —cierto que a aquellas