Análisis de incentivos tributarios para disminuir la evasión y elusión tributaria 2008 2012

106

0

0

Texto completo

(2) REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS TÍTULO: “ANALISIS DE INCENTIVOS TRIBUTARIOS PARA DISMINUIR LA EVASIÓN Y ELUSION TRIBUTARIA 2008-2012” AUTOR/ES: Ing. Comercial REVISORES: Economista Monserrate Martha Toala Alvarado Guillermo Carriel Campelo, MSc. INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Económicas CARRERA: MAESTRIA EN TRIBUTACION Y FINANZAS O FECHA DE PUBLICACIÓN: MAYO/2015 N DE PÁG: 95 ÁREA TEMÁTICA: FINANCIERA Y TRIBUTARIA PALABRAS CLAVES: Crédito Fiscal – Elusión – Evasión – Imposición – Obligación Tributaria – Inversión nueva – Utilidad RESUMEN: La presente investigación se ha enfocado en el estudio de las determinantes de la evasión y elusión tributaria y en las alternativas para disminuir y controlar las mismas, problema serio del Estado ya que afecta en el Presupuesto Nacional. No sólo constituye medios para recaudar ingresos públicos, también sirven como instrumento de la política económica del estado como la inversión, el consumo, el ahorro y el gasto público, dirigidos al desarrollo y bienestar nacional. La aplicación de incentivos tributarios para disminuir la evasión y elusión tributaria tiene un efecto positivo en la conducta de los contribuyentes, el estudio demuestra que se cumple la hipótesis planteada, es decir, que los incentivos tributarios han permitido la reducción de la evasión y elusión fiscal en el período analizado 2008 – 2012, por lo que ha generado un incremento en las recaudaciones tributarias.. NO DE REGISTRO (en base de datos):. NO DE CLASIFICACIÓN:. DIRECCIÓN URL (tesis en la web): ADJUNTO PDF: SI X CONTACTO CON AUTOR/ES: CONTACTO EN LA INSTITUCIÓN:. Teléfono: 0989119614. NO Mail: [email protected]. Nombre: Econ. Natalia Andrade Moreira Teléfono:042293052 Mail: [email protected]. Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660/ 1; y en la Av. 9 de octubre 624 y Carrión, edificio Prometeo, teléfonos 2569898/ 9. Fax: (593 2) 250-9054. II.

(3) INFORME DEL TUTOR. Guayaquil, Mayo 14 de 2015. Economista Marina Mero Figueroa Decana de la Facultad de Ciencias Económicas Universidad de Guayaquil, Ciudad. De mi consideración: Una vez que se ha terminado el proceso de revisión de la tesis titulada “ANALISIS DE INCENTIVOS TRIBUTARIOS PARA DISMINUIR LA EVASION Y. ELUSION. ALVARADO. TRIBUTARIA. 2008-2012”. MONSERRATE. de la autora: Ing. TOALA. MARTHA,. cédula de. identidad No.. 0914812763, previo a la obtención del grado académico de MAGÍSTER EN TRIBUTACIÓN Y FINANZAS, tengo a bien informar a usted, que la tesis se ha realizado conforme a la hipótesis propuesta por la autora, cumpliendo con los requisitos metodológicos pertinentes , establecidos por la Facultad.. Particular que comunico usted para los fines consiguientes.. Atentamente,. Econ. Guillermo Carriel Campelo, MSc. TUTOR. III.

(4) AGRADECIMIENTO. Le agradezco mucho a Dios por haberme otorgado las fuerzas necesarias para luchar por mis objetivos, a mi querida Madre y a mi Esposo por la comprensión y apoyo brindado que ha permitido que culmine esta etapa final de mi carrera.. También al Econ. Guillermo Carriel, Director de esta Tesis quien con sus conocimientos me ha guiado en el desarrollo de la misma.. Monserrate Toala Alvarado.. IV.

(5) DEDICATORIA. Se lo dedico con mucho cariño a mi querida madre Martha Alvarado Barco por ser el pilar más importante en mi vida desde siempre, por su paciencia, amor, apoyo y comprensión incondicional. Sin ella hubiera sido difícil lograrlo. Al resto de mi familia quienes de alguna manera han contribuido en mi formación integral para que sea persona de bien y también a mi querido esposo W. Enrique Castro por ser el compañero ideal en mi vida.. Monserrate Toala Alvarado.. V.

(6) INDICE GENERAL CARATULA ......................................................................................................... I REPOSITORIO ................................................................................................... II INFORME DEL TUTOR ...................................................................................... III AGRADECIMIENTO ...........................................................................................IV DEDICATORIA ....................................................................................................V INDICE GENERAL .............................................................................................VI INDICE DE CUADROS .......................................................................................IX INDICE DE TABLA ..............................................................................................X INDICE DE GRAFICOS ......................................................................................XI INTRODUCCION ................................................................................................. 1 CAPITULO 1 ........................................................................................................ 4 TRIBUTACION EN EL ECUADOR....................................................................... 4 1.1 INTRODUCCION ....................................................................................... 4 1.2 EQUIDAD Y POLITICA TRIBUTARIA ........................................................ 5 1.3 APLICACIÓN DEL METODO LEGAL TRIBUTARIO .................................. 7 1.3.1 El Marco jurídico tributario en la Constitución ...................................... 8 1.4 VIGENCIA DE LAS NORMAS TRIBUTARIAS .......................................... 10 1.4.1 Ley tributaria ...................................................................................... 11 1.4.1.1 Poder Tributario........................................................................... 11 1.4.1.2 Potestad Reglamentaria .............................................................. 12 1.4.1.3 Clasificación general de los tributos ............................................ 12 1.4.1.3.1 Los impuestos....................................................................... 13 1.5 DETERMINACION TRIBUTARIA ............................................................. 14 1.5.1 Facultad determinadora de la administración tributaria ...................... 15 1.5.1.1 La Determinación ........................................................................ 15 1.5.1.2 Sistemas de Determinación ......................................................... 16 1.5.1.2.1 Determinación por el sujeto pasivo ....................................... 16 1.5.1.2.2 Determinación por el sujeto activo ........................................ 17 1.5.1.2.3 Determinación Mixta ............................................................. 18 CAPITULO 2 ...................................................................................................... 19 EVASION Y ELUSION TRIBUTARIA ................................................................. 19 2.1 CONCEPTO DE EVASIÓN TRIBUTARIA ................................................ 19 2.1.1 Gestión Tributaria .............................................................................. 20. VI.

(7) 2.1.1.1 Principio de legalidad .................................................................. 20 2.2 CAUSAS DE LA EVASIÓN TRIBUTARIA ................................................ 21 2.2.1 Carencia de conciencia tributaria ....................................................... 22 2.2.2 Sistema tributario poco transparente ................................................. 25 2.2.3 Administración tributaria poco flexible ................................................ 26 2.2.4 Bajo riesgo de ser detectado: ............................................................ 26 2.3 CLASES DE EVASION FISCAL .............................................................. 27 2.3.1 Evasión en el espacio ........................................................................ 27 2.3.2 Evasión según el sujeto ..................................................................... 28 2.3.3 Evasión según el objeto ..................................................................... 28 2.3.4 Evasión por abstención ...................................................................... 29 2.4 SISTEMAS DE LA EVASION ................................................................... 29 2.5 FORMAS DE EVASION TRIBUTARIA ..................................................... 33 2.6 CONCEPTO DE ELUSION TRIBUTARIA ................................................ 33 2.7 MECANISMOS DE ELUSIÓN TRIBUTARIA ............................................ 34 2.8 INFRACCION TRIBUTARIA ..................................................................... 35 2.9 METODOS UTILIZADOS PARA DETECTAR LA EVASIÓN Y ELUSIÓN TRIBUTARIA .................................................................................................. 37 2.9.1 Retenciones ....................................................................................... 38 CAPITULO 3 ...................................................................................................... 39 TRIBUTACION, EVASION Y EQUIDAD EN AMERICA LATINA ........................ 39 3.1 LA TRIBUTACIÓN COMO POLÍTICA REDISTRIBUTIVA ........................ 39 3.2 RASGOS DE LA SITUACIÓN TRIBUTARIA EN PAISES LATINOAMERICANOS .................................................................................. 40 3.3 LA TRIBUTACIÓN DIRECTA ................................................................... 51 3.4 ESTIMACIÓN DE LA EVASIÓN EN EL IMPUESTO A LA RENTA ........... 52 CAPITULO 4 ...................................................................................................... 57 INCENTIVOS PARA DISMINUIR LA EVASION TRIBUTARIA ........................... 57 4.1 MODIFICACIONES QUE REGULEN LOS IMPUESTOS.......................... 57 4.1.1 Principales antecedentes en regulaciones de materia Tributaria (20002007) .......................................................................................................... 57 4.1.2 Principales antecedentes en regulaciones de materia Tributaria (20082012) .......................................................................................................... 59 4.2 AUDITORIAS TRIBUTARIAS INTEGRALES ............................................ 61 4.2.1 Definición de Auditoria Tributaria ....................................................... 61. VII.

(8) 4.2.2 Objetivos de la Auditoría Tributaria .................................................... 61 4.2.3 Informe de cumplimiento Tributario .................................................... 61 4.3 ANÁLISIS CUANTITATIVO DE RECAUDACIÓN TRIBUTARIA ............... 64 4.4 EFECTOS DE INCENTIVOS TRIBUTARIOS ........................................... 79 4.4.1 Generales: ......................................................................................... 79 4.4.2 Sectoriales y para el desarrollo regional equitativo: ........................... 80 4.4.3 Zonas deprimidas: ............................................................................. 80 CAPITULO 5 ...................................................................................................... 81 PROPUESTAS PARA DISMINUIR LA EVASION TRIBUTARIA ........................ 81 5.1 RAZONABILIDAD DE LOS ESTADOS FINANCIEROS............................ 81 5.1.1 Definición Estados financieros ........................................................... 81 5.1.2 Objetivos de los Estados Financieros ................................................ 81 5.1.3 Características de los Estados Financieros ....................................... 82 5.1.4 Componentes de los Estados Financieros ......................................... 83 5.2 INTERPRETACIÓN TRIBUTARIA DE LA EMPRESA ............................. 84 5.3 IDENTIFICACIÓN DE LAS OBLIGACIONES TRIBUTARIAS .................. 86 5.3.1 Descripción de Hecho generador y Hecho Imponible......................... 86 5.3.2 Elementos de la obligación Tributaria ................................................ 86 CONCLUSIONES .............................................................................................. 88 RECOMENDACIONES ...................................................................................... 91 BIBLIOGRAFÍA .................................................................................................. 93. VIII.

(9) INDICE DE CUADROS. CUADRO 1 CUADRO 2 CUADRO 3 CUADRO 4 CUADRO 5 CUADRO 6 CUADRO 7 CUADRO 8. EVASION GLOBAL IMPUESTO RENTA ..................................... 50 EVASION PRECIOS DE TRANSFRENCIA ................................. 51 RECAUDACION TRIBUTARIA SRI 2008 .................................... 66 RECAUDACION TRIBUTARIA SRI 2009 .................................... 68 RECAUDACION TRIBUTARIA SRI 2010 .................................... 70 RECAUDACION TRIBUTARIA SRI 2011 .................................... 73 RECAUDACION TRIBUTARIA SRI 2012 .................................... 75 RECAUDACIÓN TRIBUTARIA CONSOLIDADO SRI 2008-2012 78. IX.

(10) INDICE DE TABLA. TABLA 1 FECHA PRESENTACION INFORME CUMPLIMIENTO TRIBUTARIO AL SRI ............. 63. X.

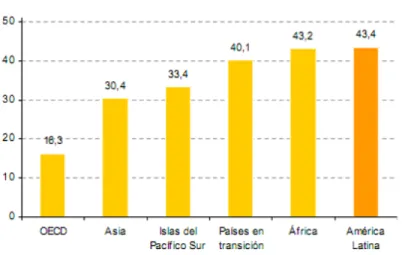

(11) INDICE DE GRAFICOS. GRÁF 1 INGRESOS TRIBUTARIOS AMÉRICA LATINA 1990-2006 ............................................. 47 GRÁF 2 INDICE DESIGUALDAD DE GINI EN OCDE Y LATINOAMERICA 2003-2007 ................ 47 GRÁF 3 COMPOSICIÓN INGRESOS TRIBUTARIOS AMÉRICA LATINA Y OCDE 1990-2006 .. 48 GRÁF 4 ESTRUCTURA TRIBUTARIA SIN SEGURIDAD SOCIAL EN SUDAMÉRICA Y EL CARIBE 2008.......................................................................................................................... 49 GRÁF 5 POBREZA E INDIGENCIA EN AMÉRICA LATINA ........................................................... 49 GRÁF 6 PROMEDIO DE LA ECONOMÍA INFORMAL EN EL MUNDO ......................................... 50 GRÁF 7 RECAUDACIÓN TRIBUTARIA CONSOLIDADO SRI 2008-2012..................................... 79. XI.

(12) INTRODUCCION. El desarrollo de la presente tesis se enfoca en el estudio de las determinantes de la evasión y elusión tributaria como también alternativas que permitan disminuir y controlar la misma, problema grave que el Estado debe afrontar, el cual afecta a los ingresos del presupuesto nacional y que se refleja al estructurar el presupuesto anual. Para dicho estudio se revisó páginas web, libros, documentos, revistas y se consultó con profesionales, que permitió el análisis propio de esta investigación utilizando el método histórico deductivo e. inductivo que. pruebe la. hipótesis planteada. Debido al problema de evasión y elusión fiscal, la administración tributaria moderna tiene como fin no sólo incrementar la recaudación, sino mejorar el comportamiento concientizando a la comunidad. Con la metodología de aplicación de multas y sanciones ha hecho que mucha gente se preocupe para no pagarlas y estén al día, al igual que quieren evitar la justicia ordinaria mediante denuncias penales que le priven de su libertad. La administración tributaria busca incrementar las recaudaciones para obtener ingresos que sirvan al financiamiento de la actividad pública y para esto ansía mejorar el cumplimiento en el pago de impuestos por parte de los contribuyentes mediante incentivos. Según declaraciones del ex director del SRI Carlos Marx Carrasco en enero del 2012 el gobierno ecuatoriano en los últimos 5 años recaudó por concepto de impuestos USD$36,638 millones de dólares gracias a que mejoró la recaudación tributaria. Dicho aumento en la captación de impuestos no estaba relacionado con más impuestos, sino que mejoraron los controles para disminuir la evasión. En el Ecuador, desde el retorno a la democracia, los problemas fiscales acosan al país, las continuas reformas tributarias, en las que se ha procurado eliminar las exenciones y controlar la evasión tributaria, se ha buscado incrementar los ingresos al fisco, como una política económica. En efecto, desde la promulgación de la Ley Reformatoria para la Equidad. 1.

(13) Tributaria, por la cual se ha buscado crear impuestos, aumentar y mejorar los existentes, ya sea el impuesto a la renta, el impuesto al valor agregado, el impuesto a los consumos especiales y otros con el propósito de financiar el siempre deficitario presupuesto general del estado. En una nación como el Ecuador, donde gran parte de la economía de empresas y familias se define en los mercados, la legalidad de las actuaciones de los agentes económicos es un supuesto para el correcto funcionamiento del sistema tributario, por lo que el efecto de la evasión es distorsionante desde el punto de vista macro y desequilibrante para las microeconomías. Se entiende que los tributos a más de constituir medios para recaudar ingresos públicos para alimentar la caja fiscal, sirven como instrumento de la política económica del estado como la inversión, el consumo, el ahorro y el gasto público, dirigidos al desarrollo y bienestar nacional. Al hablar de instrumentos de política fiscal, se deben considerar criterios de eficiencia y equidad; el primero de ellos busca obtener el máximo beneficio posible con el mínimo costo, en el criterio de equidad, interesa tratar de la misma manera a las personas con capacidad de pago, para asegurar una mayor progresividad en el tratamiento de las personas diferentes. La aplicación de incentivos tributarios para disminuir la evasión y elusión tributaria tiene un efecto positivo en la conducta de los contribuyentes, logrando una mejor recaudación por la administración tributaria en el periodo 2008-2012. En la presente investigación se demostrará la hipótesis planteada, esto es: “los incentivos tributarios implementados han producido de manera notoria la disminución de la evasión y elusión tributaria durante el período de estudio 2008 al 2012”. El primer capítulo hace énfasis en que el sistema tributario debe cumplir con dos roles importantes, la provisión de ingresos al Estado y la distribución de los mismos entre los miembros de una sociedad de forma. 2.

(14) equitativa. Así mismo habla de equidad y política tributaria, la aplicación del método legal tributario en que la Constitución señala que se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria. Vigencia de las normas y la determinación tributaria.. En el segundo capítulo se define a la evasión y elusión tributaria como tal, las causas y clases de evasión, sistemas más conocidos para evadir impuestos, mecanismos de la elusión tributaria, las infracciones y métodos para detectar la evasión y elusión tributaria.. El tercer capítulo hace un análisis en el que se compara la presión tributaria del Ecuador con respecto a otros países de Latinoamérica, en la cual destaca que esta región presenta las más alta desigualdad distributiva, donde la mayor cantidad de riqueza se concentra en un pequeño grupo mientras la mayor parte de la población viven en niveles por debajo de los niveles de subsistencia. Muestran cifras de millonarias pérdidas en dólares por la evasión en América Latina y sugieren la tributación directa.. El cuarto capítulo nos demuestra como las regulaciones en materia tributaria ayudó a disminuir la evasión fiscal, las cuantías tributarias y los incentivos tributarios con una correcta auditoría tributaria han permitido incrementar la recaudación tributaria.. El quinto capítulo propone disminuir la evasión tributaria mediante la preparación y presentación de los Estados Financieros con la correcta aplicación de políticas contables que permitan una buena interpretación tributaria e identificación de las obligaciones tributarias.. Finalmente se presentan las conclusiones y recomendaciones de este estudio para su mejor aplicación y cumplimiento.. 3.

(15) CAPITULO 1 TRIBUTACION EN EL ECUADOR. 1.1 INTRODUCCION El sistema tributario es un instrumento de la Política Fiscal que cumple dos roles principales; primero la provisión de ingresos al Ecuador para que este pueda cumplir con su papel y segundo la distribución del ingreso o la riqueza de forma equitativa entre los miembros de una sociedad. En el actual sistema tributario, evasión y equidad son aspectos claramente relacionados, de la misma manera, de no existir una percepción de un justo reparto de la carga tributaria (inequidad), esto motiva a la rebeldía del contribuyente (evasión) Tanto por razones de control como de equidad, el Ecuador necesita aumentar la tributación directa, en particular la del impuesto a la renta de personas que generan ingresos declarados y la de los gobiernos autónomos descentralizados sobre la propiedad. Por suficiencia; Ecuador tiene la cuarta presión tributaria más alta en Latinoamérica luego de Argentina, Brasil y Uruguay;1 dicha carga es de 19,7%; se ha dado el incremento de la carga tributaria ya que necesita continuar disminuyendo la importancia de los ingresos del petróleo; y porque una descentralización exitosa presupone que los gobiernos autónomos aumenten sus ingresos propios (CEPAL, 2010). Por equidad; ya que la alta concentración del ingreso (el 10% más rico percibe más del 50% del ingreso total, o sea; más de 7 veces lo que percibe el más pobre, 40%),2 y el deterioro en la distribución de consumo, demandan que el impuesto a la renta de personas cumplan un papel redistributivo complementado al gasto publico social (CEPAL, 2010). 1( Jiménez , Juan Pablo; Comisión Económica para América Latina y el Caribe- CEPAL-, Evasión y Equidad en América Latina, Chile, 2010) 2( Jiménez, Juan Pablo ; Comisión Económica para América Latina y el Caribe- CEPAL-, Evasión y Equidad en América Latina, Chile, 2010). 4.

(16) El nivel de inversión de los países de la región resulta poco suficiente para asegurar un crecimiento sostenible, de ahí la importancia de estudiar las diversas formas que tiene la política tributaria para incentivar una mayor inversión, lo que implica evaluar costo y la efectividad de estas políticas. En este estudio se busca dar respuesta al planteamiento de la hipótesis de que la aplicación de incentivos tributarios para disminuir la evasión y elusión tributaria tiene un efecto positivo en la conducta de los contribuyentes, logrando una mejor recaudación por la administración tributaria en el periodo 2008-2012.. 1.2 EQUIDAD Y POLITICA TRIBUTARIA Los impuestos son instrumentos de política fiscal que cumple dos papeles fundamentales: •. La obtención de recursos al Estado para que este pueda cumplir con su función y. •. La distribución de los recursos o la riqueza entre los miembros de una sociedad.. Si bien la mayor parte de atención se dirigió hacia el primero de estos principios, en los últimos años, 2008-2012, el tema de la equidad ha ido creciendo cada vez más en importancia. Ambos temas están relacionados, en que un pacto fiscal conlleva no sólo la recolección de recursos sino, y sobre todo, a su planificación para su utilización, todo esto relacionado en las políticas acordadas por todos los actores de una sociedad, entre los que se indica la justicia (entendida como equidad de capacidades que garanticen la libertad efectiva). También en el caso de la política tributaria, la justiciase identifica con la equidad, aunque la esfera a la que aquí se refiere es la distribución de la contribución al Ecuador. La valoración de la equidad de un tributo. 5.

(17) depende del criterio de justicia social desde el cual se lo evalúe. Sin embargo, se mencionan dos principios de equidad que han regido el diseño tributario desde hace años: •. El principio del beneficio señala que los contribuyentes deben pagar en función de los beneficios que reciben del Estado. Esta idea se concibió en el siglo XVII y fue defendida por Adam Smith, bajo la concepción de un país hecho por y para el segmento propietario, que daba seguridad a los patrimonios de sus ciudadanos (propietarios). Por ende, serían sólo estos quienes deberían pagar, según el tamaño del beneficio recibido. Debe destacarse que en segmento de personas, todos los que pagan están en similares condiciones. La interpretación más actual de esta política descansa en el criterio de que el país es un proveedor de bienes y servicios que son consumidos y utilizados por los ciudadanos y por los bienes y servicios provistos por el Ecuador no tienen las mismas características que los bienes públicos: su disfrute no puede ser restringido sólo a quienes tienen los recursos pagara adquirirlos y en la cantidad por la que les cuesta, sino que una vez proporcionado todos puedan utilizarlo de igual forma; entonces el ajuste tendría que ser vía el impuesto que cada individuo paga, el cual difirió según la participación que cada uno sienta que percibe por el servicio o bien público. Otro de los defectos de este principio es el hecho de que no se puede medir esa utilidad: el beneficio percibido es subjetivo. Por último, se podría decir que la única manera de aplicar este principio, aunque tampoco tendría que ser la más deseable, sería en la provisión estatal de algunos servicios públicos (aquellos cuyo consumo es factible de discriminación, como alumbrado público, por ejemplo).. •. El principio de la capacidad de pago establece que las personas están en la obligación de contribuir al sostenimiento del país según sus posibilidades o “capacidad de pago”. Este principio abarca un espectro más amplio del país, sobre todo el de precautelar el 6.

(18) estado de derecho. Establece este principio, un impuesto es equitativo, y en consecuencia justo, si cumple que las personas con la misma capacidad de pago paguen lo mismo (equidad horizontal) y que los individuos con distinto tipo de capacidad económica paguen de forma diferente, pero si además se cumple que los que más tienen, paguen más (equidad vertical). Cabe indicar también que El principio de la capacidad de pago, tampoco está libre de complicaciones: separa el entorno de los ingresos del sector de los gastos del Estado, pero fundamentalmente, resulta paradigmático porque no se establece exactamente lo que es el nivel de pago, por lo que puede establecerse varias formas de medir la contribución que puede hacer cada individuo como son el patrimonio, el ingreso, el consumo corriente. Se trata de establecer que la idea de justicia que requiere equidad de capacidades y la situación de que la política pública es el mecanismo por mediante el que las personas siguen lo que establecen positivo en el entorno social, un tributo debería diseñarse de acuerdo al los lineamientos de la capacidad de pago para que sea equitativo, debido a que este principio no cubre todo lo requerido de un tributo, por lo menos de un lineamiento para considerar ciertos mecanismos tributarios que puedan ser utilizados para obtener objetivos más amplios que los del Ecuador Subsidiario. Además, si se hace ciertas concesiones y se queda con el ingreso como el procedimiento para medir el nivel de contribución, o sea hacer que más paguen los que más ingreso poseen está en línea con el propósito de defender los ingresos que tiene las personas con menos recursos para conseguir ciertas libertades y funcionamientos. 1.3 APLICACIÓN DEL METODO LEGAL TRIBUTARIO “La Constitución actual establece que el Ecuador es un país constitucional de derechos y justicia, social, democrático, soberano, independiente,. 7.

(19) unitario, intercultural, plurinacional y laico3. Como un espacio jurídico de ruptura con el neoliberalismo, se consagra con rango constitucional que, “El sistema económico es social y solidario; reconoce al ser humano como sujeto y fin; propende a una relación dinámica y equilibrada entre sociedades, gobierno y mercado, en armonía con la naturaleza; y tiene por objetivo garantizar la producción y reproducción de las condiciones materiales e inmateriales que posibiliten el buen vivir”.4. 1.3.1 El Marco jurídico tributario en la Constitución El artículo 300 de la constitución establece: “El régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria. Se priorizarán los impuestos directos y progresivos. La política tributaria promoverá la redistribución y estimulará el empleo, la producción de bienes y servicios, y conductas ecológicas, sociales y económicas responsables”. 5 Existen abundantes trabajos que explican y desarrollan dos principios constitucionales claves. (Servicio de Rentas Internas, 2012)6 La referencia a ellos es por considerar que sustentan la idea de la ruptura en el orden constitucional con el modelo neoliberal. •. La equidad es una idea filosófica que tiene en el marco de la Constitución una connotación de justicia con responsabilidad social, además de que valora lo colectivo y lo individual. Un sistema tributario que no aborde el interés colectivo, no puede ser entendido como equitativo. No se trata de menoscabar el interés particular, por el contrario, la tributación a partir de la equidad es. 3(Constitución del Ecuador, artículo 1) 4(Constitución del Ecuador, artículo 283) 5(Constitución del Ecuador, artículo 300) 6(Carrasco, Carlos Marx; Una política Fiscal para el buen vivir; Ediciones Montalvo; 2012). 8.

(20) un mecanismo de solidaridad para atenuar las estructuras excluyentes. La equidad contiene el tradicional principio tributario de igualdad en su clásico postulado horizontal y vertical, de igualdad entre iguales. •. La Constitución consagra el principio de progresividad, el mismo que debe ser entendido en que el tipo de gravamen es en función de la base imponible; es decir, el principio de progresividad tributaria guarda armonía plena con los grandes objetivos de la política económica; apalanca la distribución de la riqueza y el sistema económico social y solidario. Entender el principio en el contexto redistribuido de la riqueza, por lo que es necesario que la progresividad en la imposición de “cargas” fiscales con fines redistribuidos admitida tradicionalmente de manera concomitante con el principio de capacidad contributiva. La progresividad debe mantener su principio de distribución dentro de los límites constitucionales que garantizan el derecho a la propiedad en todas sus formas y que son el fundamento del principio de no confiscación en materia fiscal.. El Ecuador avanza en todos los órdenes en un proceso de transformación que tiende a revertir las relaciones de poder para finalmente generar políticas públicas que garanticen el bienestar de las grandes mayorías. Se considera que uno de los elementos esenciales de la transformación es la política fiscal, y que su rol en el contexto de la progresividad es el que permite finalmente el cumplir con los objetivos de la economía popular y solidaria. La acción impositiva, recaudando impuestos dentro del marco jurídico y de respeto a las garantías y derechos de los ciudadanos, es por esencia una acción de liberación en el corto y mediano plazo. Se considera que, entre otros, uno de los legados principales de este proceso es el crear cultura impositiva a través de una eficaz recaudación tributaria, sin miramientos ni favores a las élites económicas, financieras, ni. 9.

(21) comunicacionales. La visión social de la administración tributaria, que conjuga la solidaridad como principio y fin último de su gestión, permite el salto cuantitativo y cualitativo que cree las condiciones para un país mejor.. 1.4 VIGENCIA DE LAS NORMAS TRIBUTARIAS En Ecuador se delega la potestad de crear tributos a la Asamblea Nacional según los artículos constitucionales: El numeral 7 del Art. 120, menciona entre otras atribuciones es “Crear, modificar o suprimir tributos mediante ley, sin menoscabo de las atribuciones conferidas a los gobiernos autónomos descentralizados”.7 En el Código Tributario del Ecuador, la Vigencia de la ley indica: “Las leyes tributarias, sus reglamentos y las circulares de carácter general, regirán en todo el territorio nacional, en sus aguas y espacio aéreo jurisdiccional o en una parte de ellos, desde el día siguiente al de su publicación en el Registro Oficial, salvo que establezcan fechas especiales de vigencia posteriores a esa publicación”.8 “Sin embargo, las normas que se refieran a tributos cuya determinación o liquidación deban realizarse por períodos anuales, como acto meramente declarativo, se aplicarán desde el primer día del siguiente año calendario, y, desde el primer día del mes siguiente, cuando se trate de períodos menores”.. 7(Constitución del Ecuador, artículo 120, No.7) 8(Código Tributario, artículo 11). 10.

(22) 1.4.1 Ley tributaria La Ley Tributaria es un elemento fundamental para promover la cohesión social: por un lado, provee ingresos significativos para el financiamiento del presupuesto general del Estado y por otro, sirve como herramienta redistributiva en el marco de justicia social. La ley tributaria está fundamentada en la constitución del Ecuador, y es regulada mediante el Código Tributario y la Ley de Régimen Tributario Interno.. 1.4.1.1 Poder Tributario Mediante la Administración tributaria se busca un máximo de recaudación mediante la promoción del cumplimiento voluntario de las obligaciones impositivas por parte de las personas y sociedades; la finalidad ha sido el de obtener la legítima aplicación del sistema tributario estatal por todos los ciudadanos obligados dentro del marco legal establecido. La acción impositiva, del cobro de impuestos dentro del marco jurídico y de respeto a las garantías y derechos ciudadanos, es por esencia una acción de erradicación de las inequidades sociales al mismo tiempo que trata de corregir las distorsiones y fallas de mercado que origina problemas como la falta de empleo, la inseguridad jurídica, el estancamiento de la productividad y la reducción de la competitividad. Conseguir que los contribuyentes paguen los impuestos es uno de los problemas más difíciles a los que se enfrentan los gobiernos ya que no se conoce un mecanismo completamente infalible a la evasión.. 11.

(23) 1.4.1.2 Potestad Reglamentaria El Art. 147 No. 13 de la Constitución y el Art. 7 del Código tributario señalan:9 que son atribuciones y deberes del Presidente o Presidenta de la República “Expedirlos reglamentos necesarios para la aplicación de las leyes, sin contravenirlas ni alterarlas, así como los que convengan a la buena marcha de la administración”. “Solo al Presidente de la República corresponde dictar los reglamentos para la aplicación de las leyes tributarias”. En el. Art. 238 de la Constitución del Ecuador,10 menciona que “Los. gobiernos autónomos descentralizados gozarán de autonomía política, administrativa y financiera, y se regirán por los principios de solidaridad, subsidiariedad,. equidad. interterritorial,. integración. y. participación. ciudadana.” Por lo que en uso de su facultad legislativa pueden dictaminar ordenanzas, crear, modificar y suprimir tasas y contribuciones especiales de mejoras. Cuando la ley conceda la facultad reglamentaria a los Municipales, Consejos Provinciales u otras entidades acreedoras de tributos, tal facultad se ejerce previo dictamen favorable del Ministerio de Economía.. 1.4.1.3 Clasificación general de los tributos Los tributos son los ingresos en dinero que obliga el Estado en ejercicio de su poder y en virtud de la ley tributaria a fin de satisfacer las necesidades de la colectividad. (Martín Queralt, Juan; 2001)11. 9 (Constitución del Ecuador, artículo 147, No.13 y Código Tributario, Art. 7) 10(Constitución del Ecuador, artículo 238) 11(Martín Queralt, Juan; Curso de derecho financiero y tributario; editorial Tecnos; Madrid; 2001). 12.

(24) Según José Troya (2004)12 y otros expertos en derecho tributario mencionan que el tributo tiene las siguientes características: •. El tributo debe ser creado mediante ley.. •. Sirve para cumplir fines presupuestarios.. •. El tributo es un valor exigido por el Estado.. •. El tributo es una prestación exigida unilateralmente por el Estado.. Los tributos de acuerdo con la clasificación que ha sido aceptada por el Estado se dividen en aranceles, impuestos, tasas y contribuciones especiales.. 1.4.1.3.1 Los impuestos Impuestos son las cantidades que el sector público extrae del sector privado de manera coactiva como mecanismo de contribución al financiamiento general de la actividad pública;. 13. esta definición implica. que la característica que define a un ingreso público es la coactividad, lo que supone que el tributo debe ser establecido mediante una ley respectiva y sin contraprestación directa. Esto quiere decir que quien los paga, no adquiere derecho a recibir mayores prestaciones públicas que quien no los paga y el que paga más impuesto no adquiere derecho a más prestaciones que quien paga menos. Hansen-Holm (2012) manifestó que14 según la relación entre los sujetos se clasifica en impuestos indirectos e impuestos directos; según la tarifa se clasifican en impuestos fijos, proporcionales, progresivos y regresivos; según la manifestación que se grava se puede clasificar en impuestos sobre las ganancias, sobre el capital:. 12(Troya José Vicente; Apuntes sobre la teoría de la tributación; Quito 2004) 13(Mejía Salazar, Álvaro; Diccionario de Derecho Tributario; Editorial CEP; 2012) 14 (Hansen-Holm, Juan Carlos; Manual de Obligaciones Tributarias; 2012). 13.

(25) •. Impuestos Directos son los que gravan manifestaciones completas de la capacidad contributiva del sujeto pasivo o contribuyente: el impuesto a la renta, a los vehículos, al patrimonio, predial urbano.. •. Impuestos Indirectos son aquellos que obligan gravámenes sin relación con la capacidad económica del contribuyente, recayendo sobre el consumidor final, grava al consumo de bienes y servicios: El impuesto al valor agregado, el impuesto a los consumos especiales.. •. Impuestos fijos es cuando el monto de imposición se mantiene invariable independiente del valor del hecho generador del tributo.. •. Impuesto proporcional es cuando la tasa del impuesto se mantiene invariable ante cualquier monto del hecho generador del tributo.. •. Impuesto progresivo es cuando la alícuota del impuesto se incrementa para mayores valores de la base imponible.. •. Impuesto regresivo es cuando la tarifa se reduce a medida que la base imponible se incrementa.. •. Las tasas son tributos cuyo hecho generador está vinculado con la prestación de un servicio del Estado o la utilización de los bienes públicos.. •. Las contribuciones especiales o de mejoras son tributos cuyo hecho imponible consisten en la obtención por parte del sujeto pasivo un beneficio o un incremento en el valor de sus bienes (plusvalía), existen diferentes expresiones para definir este tributo como: especial, contribución de mejoras, derechos de cooperación, contribución por gasto.. 1.5 DETERMINACION TRIBUTARIA La Administración Tributaria tiene la posibilidad de iniciar un proceso determinativo mientras conoce o tramita un reclamo o cualquier petición realizada por parte de los sujetos pasivos.. 14.

(26) Mientras se lleva a cabo la tramitación de algún reclamo y se evidencie hechos no considerados por la administración ò que fueren inexactos e incompletos, la petición se suspende por disposición de la Administración Tributaria y emprende la práctica de un acto de determinación complementaria hasta que se resuelva. 1.5.1 Facultad determinadora de la administración tributaria La determinación de la Administración Tributaria se efectuara por actuación del sujeto activo; la del sujeto pasivo mediante la declaración; y, puede ser de modo mixto. La Administración Tributaria tiende a determinar, en cada evento particular, la existencia del hecho generador, el sujeto obligado, la base imponible y la cuantía del tributo. El caso de esta facultad establece: la verificación, complementación o enmienda de las declaraciones de los sujetos causantes de impuestos; la composición del impuesto respectivo, cuando se determine la presencia de hechos imponibles, y la adopción de las normas legales que se estime necesarias para esa determinación.15 1.5.1.1 La Determinación La determinación tributaria se da mediante actos que provengan de los sujetos pasivos o contribuyentes derivados de la Administración tributaria, se constata la realización de la base imponible, la existencia del hecho generador y la precisión de la deuda en cantidad líquida. Si una determinación deba establecer como base la cuantía de bienes inmuebles, se impone al valor comercial como se encuentren en los catastros respectivamente legalizados, a la fecha de darse el hecho generador, de no ser así se practica pericialmente el avalúo de acuerdo a los elementos valorativos de mercado a esa fecha.16. 15(Código Tributario, artículo 68) 16(Código Tributario, artículo 87). 15.

(27) 1.5.1.2 Sistemas de Determinación El acto determinativo constituye el primer paso material, para efectuar este tipo de cobro del tributo y consiste en la aplicación de la norma legal al caso particular y concreto, mediante la participación del sujeto activo y del sujeto pasivo, a fin de hacer efectivo el cobro del tributo, para que el deudor cumpla con su deber de pago, con intervención de la Administración activa; y esta se determina por los siguientes métodos: •. Por determinación del sujeto pasivo. •. Por actuación de la administración. •. De modo mixto17. 1.5.1.2.1 Determinación por el sujeto pasivo Es el sujeto de la obligación tributaria en el cual se relacionan todas las personas naturales o sociedades que se encuentran obligadas a las políticas financieras del país o de los otros entes públicos debidamente facultados. La determinación por el sujeto pasivo se realizará a través de la correspondiente declaración que se entregará en el periodo, en la forma y con los requisitos que la ley y los reglamentos obligan, después de que se estructure el hecho generador del impuesto respectivo. Una vez efectuada así la declaración, es definitiva y vinculante para el contribuyente, pero se puede corregir los errores de hecho o de cálculo en que se hubiere caído, dentro del periodo siguiente a la entrega de la declaración, siempre que en el pasado no se hayan determinado y notificado el error por la administración.18 En una declaración jurada, el sujeto pasivo es responsable por lo que declaró. 17 (Código Tributario, artículo 88) 18 (Código Tributario, artículo 89). 16.

(28) El contribuyente que se encuentra en relación directa con el hecho imponible, es el causante del impuesto. El estado del sujeto pasivo, se produce porque está en relación con los bienes, actos, contratos, renta que son la base causantes de la imposición. En el sujeto pasivo se presentan dos elementos, el deudor tributario o sujeto pasivo en el que se lo determina como responsable tributario. El sujeto responsable tributario, responde su existencia quizás para garantizar la recaudación fiscal e impedir la evasión de impuestos. 1.5.1.2.2 Determinación por el sujeto activo Según el Art 23 del Código Tributario “El sujeto activo es el ente acreedor del tributo”, 19 es el sujeto del crédito fiscal y son sujetos activos del crédito fiscal: El Estado, Los Municipios y demás entes públicos que tienen la facultad de determinar y recaudar los tributos. El ente acreedor determina la obligación tributaria, en todos los eventos en que ejerza su potestad directa o presuntivamente, sin que en su ejercicio sean aplicables reservas de información o de sigilo que establezcan otros cuerpos legales.20 La obligación tributaria se determina de las siguientes formas: •. Forma directa se realiza sobre la base de la declaración del propio contribuyente, de su registro contable y más documentos que posea, así como de la información y otros datos que posea la administración en sus bases de datos, o los que arrojen sus sistemas informáticos debido al cruce de información con los diferentes contribuyentes o responsables de los impuestos, con organismos del sector publico u otras; así como de otros documentos que existan en poder de terceros, que estén vinculados con la actividad gravada o con el hecho generador.21. 19(Código Tributario, artículo 23) 20(Código Tributario, artículo 90) 21 (Código Tributario, artículo 91). 17.

(29) •. Forma presuntiva se origina cuando no haya sido posible la determinación directa, ya sea por falta de declaración del contribuyente, pese a que haya recibido la notificación particular por parte del sujeto activo, o porque los documentos que soporten su declaración no sean aceptables por alguna causa fundamental o no presten mérito suficiente para acreditarla. En esos casos, la determinación. se. circunstancias. y. funda demás. en. acciones,. elementos. hechos,. verídicos. que. indicios, permitan. determinar la configuración del hecho generador y el valor del tributo causado, o mediante la aplicación de coeficientes que establezca la ley respectiva.22. 1.5.1.2.3 Determinación Mixta Es aquella que se practica por la administración con la cooperación del sujeto pasivo. Un ejemplo de ello se da en aduanas con los derechos aduaneros, en los cuales el sujeto pasivo debe ingresar en el sistema informático los datos que le solicita la autoridad, la cual le establece el monto cuantitativo de su obligación valiéndose de los datos y de la documentación que aporta el sujeto pasivo.23. 22(Código Tributario, artículo 92) 23 (Código Tributario, artículo 93). 18.

(30) CAPITULO 2 EVASION Y ELUSION TRIBUTARIA. 2.1 CONCEPTO DE EVASIÓN TRIBUTARIA Se entiende por evasión tributaria al incumplimiento ilícito de manera total y parcial que se da por parte de las personas que han generado impuesto a pagar en la declaración y pago de sus obligaciones con el fisco, y como tal es susceptible de sanciones previstas en la ley. Héctor Villegas (1984) 24 sostiene que evasión fiscal o tributaria es todo no pago o disminución de un valor tributario, que se da dentro del ámbito de una nación por parte de quienes están jurídicamente obligados a pagarlo y que logran tal resultado a través de conductas fraudulentas u omisivas, violatorias de disposiciones legales. Por una parte se define a la evasión como la disminución o eliminación de un valor tributario producida dentro del ámbito de un país por parte de quienes están jurídicamente obligados a abonarlos y que no lo hacen utilizando medios fraudulentos. Se considera que es aquella en la cual se deja de pagar el tributo por medio de actos violatorios de normas legales, por ejemplo, la disminución de ingresos, excluir la expedición de comprobantes autorizados por el Servicio de Rentas Internas, contrabando de mercadería. Por otra parte la evasión ocasiona irrespeto hacia las autoridades impositivas por parte de los contribuyentes, al no ser capaces de detectarlo, generando desconfianza en la ciudadanía en la efectividad de las instituciones del Estado. La evasión también genera una distribución no equitativa en la carga impositiva que suele tener efectos sobre la optimización y la distribución del ingreso.. 24 (Héctor Belisario Villegas ;Curso de Finanzas, Derecho financiero y tributario, Ediciones De Palma Argentina, 1984). 19.

(31) 2.1.1 Gestión Tributaria Tiene que ver con un ente establecido legalmente y comprende las funciones de determinación y recaudación de tributos al igual de resolución de los reclamos y absolución de las consultas tributarias. 25. 2.1.1.1 Principio de legalidad En la legislación tributaria de Ecuador no está definido el principio de legalidad, a pesar de que el Código Tributario lo prevé como uno de los principios que rigen en el régimen tributario. 26 La acepción jurídica más extensa y usual que se acuerda para el principio de legalidad es la fidelidad a la ley, esto quiere decir que todas las actuaciones de la administración pública y de los administrados, deben ceñirse a los mandatos contenidos en la norma legal. De esta definición también se desprende que las normas jurídicas de menos jerarquía que la legal, deben guardar absoluta correspondencia con ella y en ningún caso pueden objetarla o modificarla, la definición anotada ha sido recogida por el derecho administrativo; así entendida el principio de legalidad, se constituye en la columna vertebral de la actuación y relaciones administrativas. El principio de legalidad implica el sostenimiento del Estado al ordenamiento jurídico reinante como consecuencia de su evolución y maduración política de su población, que consiguió implantar a este principio como un derecho fundamental de todos los habitantes en un país. Por lo que en su obra “El contrato social” Juan J. Rousseau menciona que “las leyes no son propiamente más que las condiciones de la asociación civil.. El pueblo sometido a las leyes debe ser su autor;. 25 (Código Tributario, artículo 9) 26 (Fabián Altamirano, principios tributarios recogidos en la nueva Constitución Política, revista novedades jurídicas, # 31, ediciones legales, 2009). 20.

(32) corresponde únicamente a los que se asocian arreglar las condiciones de la realidad”.27 Está establecido que este principio en materia fiscal tiene que ver con la delimitación de las competencias que tiene cada ente público con relación al tributo, por lo que deja en claro que debe ser regido por una norma superior, concluyendo en materia tributaria especializada el principio de legalidad comporta que los tributos deben ser establecidos, modificados o suprimidos por el órgano legislativo competente, según se establezca en la normativa informativa general del sistema jurídico, esto es en la Constitución. 28 Según Héctor Villegas “el principio de Legalidad es el límite formal respecto al sistema de producción de normas”. “El principio de Legalidad requiere que todo tributo sea sancionado por una ley, entendida ésta como la disposición que emana del órgano constitucional que tiene la potestad legislativa conforme a los procesos establecidos por la Constitución para la sanción de leyes”. 29 El principio de legalidad se basa en la frase: Nullum tributum sine lege, es decir, no hay tributo sin ley.. 2.2 CAUSAS DE LA EVASIÓN TRIBUTARIA La evasión tributaria en varias naciones está siendo castigada con mucho 30. rigor, a tal punto que han llevando a sus transgresores a prisión.. Algunos acontecimientos llaman la atención por que accedieron inculpar a quienes cometieron actos graves en contra de la moral y las buenas costumbres no llevándolos a la cárcel por sus crímenes, sino mas. 27 (Juan Jacobo Rousseau, El Contrato Social, México, Porrúa, 1977) 28 (Álvaro Renato Mejía Salazar, Los Recursos Administrativos, Naturaleza Jurídica y Aplicación en Materia Tributaria, editorial CEP, Quito, 2011) 29 (Héctor Belisario Villegas, Curso de Finanzas, Derecho Financiero y Tributario, 8ava edición, Editorial Astrea, Argentina, 2003) 30 (Leonardo Andrade, El Ilícito Tributario, Editorial Corporación de Estudios y Publicaciones, Quito, 2010). 21.

(33) bien manifiesta lo importante que es en la economía del Estado ejercer tal capacidad coercitiva disciplinando a quien evade para que no lo siga haciendo. Las causas de la evasión son muy variadas. El estudio de dicho fenómeno permite analizar su grado de complejidad y su carácter dinámico que se establece por la situación en que se presenta la evasión y la interpretación que puede tomar el infractor como supuesto para causar este inconveniente. Su reducción dependerá de la transformación de los factores que se derivan en tales causalidades, debiéndose llevar a cabo una serie de medidas convenientes a un contexto económico y social especifico a fin de lograr el objetivo deseado, sin efectos negativos que situaciones externas al campo económico tributaria puedan mejorar o afectar el nivel de cumplimiento impositivo. Aquino Miguel Ángel ha enunciado varias causas que origina la evasión tributaria. sin. querer. agotar. la. existencia. de. múltiples. factores. extraeconómicos, cita las más comunes: 31. 2.2.1 Carencia de conciencia tributaria Cuando se menciona la carencia de conciencia tributaria, ello implica que en la población no se ha establecido el sentido de cooperación de los ciudadanos de forma seria con el Estado. El Estado está conformado por todos los ciudadanos, que el vivir en una sociedad organizada, nos compromete a que debemos contribuir y otorgarle los recursos necesarios para cumplir la razón de su existir, que es, prestar servicios públicos y velar por el bienestar colectivo.. 31 (Aquino Miguel Ángel, La evasión fiscal: origen y medidas de acción para combatirlas, Instituto de Estudios Fiscales, Argentina, 2001). 22.

(34) Como lo expresa la doctrina, la formación de la conciencia tributaria se basa en dos pilares: el primero de ellos, en la relevancia que el sujeto como integrante de un conjunto social, le otorga al tributo que paga como un aporte justo, necesario y útil para retribuir las necesidades de la colectividad a la que pertenece. El segundo pilar, se basa en priorizar el aspecto social sobre el individual, por lo que esa sociedad a la que pertenece el individuo, considere al infractor como un sujeto antisocial, y que con su mala acción arremete al resto de la sociedad. En este último aspecto, el individuo dentro de una sociedad al contemplar a su alrededor un alto grado de corrupción, medita que aquel que actúa de esa forma antisocial, de incumplir con el pago de impuestos, es una persona astuta, y que el que sí paga es un tonto, es decir que el mal ciudadano es adjetivado equivocadamente como un ejemplar a seguir. Entre las razones por las cuales existe la falta de conciencia tributaria se menciona las siguientes:. •. Falta de educación: Este elemento es de mucha importancia y que prácticamente es el soporte de la conciencia tributaria, la educación que encuentra en la ética y la moral sus lineamientos preponderantes, debe elevar ambos atributos a su mayor nivel; de tal manera cuando estos sean incorporados a los individuos como verdaderos valores y patrones de comportamiento, ellos actuarán y procederán con equidad y justicia. Se requiere altos índices de niveles educativos de las personas para que los mismos entiendan la razón de ser de los tributos, lograr la aceptación de que el impuesto es el precio de vivir en sociedad, y que como integrante de la misma debe aportar para su mantenimiento.. 23.

(35) •. Falta de solidaridad: El Estado debe prestar de servicios a la colectividad, para este objetivo necesita de recursos, porque de no contar con los mismos, no puede cumplir los fines de su existencia. Dichos recursos deben venir de los sectores que estén en capacidad de contribuir, y el Estado a su vez mediante el cumplimiento de sus fines, debe volcarlos hacia los sectores menos favorecidos. Es aquí que sobresale el principio de solidaridad.. •. Razón de historia económica: Alrededor del año 1990, empezaron a darse. cambios en lo relacionado a la política. económica; a nivel del sector empresarial, una manera de aumentar sus ingresos era exactamente mediante la subida del nivel de precios; en el aspecto financiero el déficit fiscal se cubría constantemente con el uso del crédito público y de la inflación. Posteriormente, con la existencia de la estabilidad económica, la globalización, el incremento de la competitividad, provocó una restructuración de la actitud comercial y se impuso la necesidad de competir,. ya. sea. con. calidad,. prestación. de. servicios. y. básicamente con un nivel de precios adecuados a los ingresos de los potenciales consumidores. Esta circunstancia, sumada al elevado nivel del costo financiero, la circulación del dólar, la desventaja competitiva con relación al sector externo y agravado todo ello por la profunda recesión, trae como consecuencia que el contribuyente busque diversas formas de obtener altos ingresos y una de las vías, obviamente incorrecta, es a través de la omisión del pago de tributos. •. Idiosincrasia del pueblo: Es el elemento de mayor gravitancia en la falta de conciencia tributaria que se encuentra en todas las causas generadoras de evasión. La poca conciencia tributaria está vinculada con la falta de solidaridad y la cultura facilista en los que son más solidarios con los de afuera que con los de adentro producto de un país emigrante, falta de cultura de trabajo, sentimiento general de que todo se puede resolver y que las. 24.

(36) normas fueron hechas para violarlas, por lo que piensan que tienen una escapatoria fácil para todos los problemas. •. Falta de claridad del destino de los gastos públicos: Esta teoría es tal vez la que más se ajuste al motivo por el cual existe incumplimiento tributario, la ciudadanía reclama por parte del Estado, que brinde la mayor cantidad de servicios públicos de manera eficiente. Por lo que es una gran influencia en este tipo de consideración, es el referente a exigir una mayor transparencia en el uso de los recursos y esencialmente, el ciudadano percibe que no está recibiendo una adecuada prestación de servicios por parte del Estado. Podemos observar en el caso de la educación que gran cantidad de la población pagan una escuela privada a sus hijos; en el caso de salud, la gente contratan un servicio de medicina prepaga por su muy buena y oportuna atención y calidad de medicinas; y, en cuanto a seguridad se utiliza el sistema de seguridad privada. Entonces el ciudadano se cuestiona ¿si contribuyo con recursos al Estado, no debería éste prestarme todos estos servicios? No hay dudas que la respuesta es obvia, y de allí la conducta exteriorizada.. 2.2.2 Sistema tributario poco transparente La forma que un sistema tributario contribuya al incremento de una mayor evasión impositiva, se fundamenta al incumplimiento de los requisitos indispensables para la existencia de un sistema como tal. El cual se lo define como al conjunto ordenado y armónico de las partes de un todo que interactúan dependiendo entre ellas recíprocamente para la obtención de un objetivo común; en este sentido señalamos que la apreciación de un sistema tributario que se manifiesta como no claro, se refleja en la mala definición de las funciones del impuesto y de la administración tributaria, en lo concerniente a las políticas de exenciones, subsidios, promociones industriales, etc. Por ello es que una gestión tributaria. 25.

(37) óptima es de suma importancia como lo es también el desarrollo de un esquema tributario acorde con la realidad circundante. El actual desarrollo económico obliga que las leyes tributarias, los decretos reglamentarios, circulares, sean propuestas de manera tal que presenten técnica y jurídicamente el máximo posible de inteligibilidad, que el contenido de las mismas sea bien claro y preciso, que no admita la existencia de ningún tipo de dudas para los administrados. 2.2.3 Administración tributaria poco flexible Al hablar de la Administración Tributaria nos conlleva a referirnos al sistema tributario, y uno de los principales aspectos que debemos tomar en cuenta es el de su simplificación, que sin lugar a dudas trae aparejada la flexibilización. La cual es la que produce que ante los profundos y constantes variaciones que se da en los procesos económicos, sociales, y en la política tributaria en particular, la Administración Tributaria deba adecuarse ágilmente a las mismas. Dicha adecuación se efectúa ya que la Administración Tributaria es la herramienta idónea con que cuenta la política tributaria para la obtención de sus objetivos. Por lo que uno de los problemas es que en la medida que el sistema tributario busca el logro y la equidad de un sinnúmero de objetivos sociales y económicos, la simplicidad de las leyes impositivas es una meta muy complicada de lograr. 2.2.4 Bajo riesgo de ser detectado: El sujeto pasivo al conocer que no se lo puede controlar se siente motivado a incurrir en esa falta de tipo fiscal, ésta provoca entre otras consecuencias la pérdida de la equidad horizontal y vertical; surge de ello que contribuyentes con iguales ingresos pagan impuestos muy diferentes en su cuantía, o en su caso, empresas de elevado nivel de ingresos potenciales, podrían pagar menos impuestos que aquellas firmas de menor capacidad contributiva.. 26.

(38) La presencia de este entorno indeseable desde el punto de vista tributario, es un peligroso factor de desequilibrio social, la percepción por parte de los contribuyentes y el ciudadano común de esta circunstancia, desmotiva a quienes cumplen de manera adecuada con su obligación tributaria. Por tales motivos los esfuerzos de la Administración Tributaria deben estar dirigidos a detectar la brecha de evasión y detallar con exactitud su dimensión, para posteriormente estudiar las medidas a implementarse en busca de enmendar las malas conductas detectadas. Por lo que se recomienda aumentar el peligro de ser detectado por aquellos que tienen la mala costumbre de evadir, desterrando la ausencia del ente acreedor, este procedimiento va a tener efectos sobre el resto de contribuyentes. El ente acreedor debe marcar una adecuada presencia en el medio, mediante el uso de una correcta de la información que posee, proyectar en la población la figura de que el riesgo de ser detectado es muy alto, y de que el costo de no cumplir correctamente sus obligaciones fiscales por parte del contribuyente podrá ser exageradamente oneroso.. 2.3 CLASES DE EVASION FISCAL. 2.3.1 Evasión en el espacio Puede practicarse esta manera de evasión respecto al orden nacional o extranjero, la vía es el factor espacio, el principio territorial o extraterritorial de la Ley de Régimen Tributario Interno cuyos preceptos son los rectores para ajustar el comportamiento del contribuyente. Los casos más recurrentes y firmes en el éxodo de capitales monetarios o de los bienes físicos, móviles, cuyo envío pretende una radicación. 27.

(39) favorable y un régimen impositivo más ventajoso al que hubiese correspondido en su país natal. En lo concerniente a la transferencia de bienes físicos que suele en este caso ser bienes monetarios o de capital puede acontecer con respecto a las actividades. José Yáñez, menciona que un sujeto dueño de algún comercio que esté siendo afectado por el Impuesto a la Renta, según el principio de la fuente que señala que un país solo debe cobrar impuestos sobre los ingresos generados en el, o sea cada renta seria gravada una sola vez a la tasa de impuesto del país fuente del ingreso, puede optar domiciliarse en otro estado, región, provincia, según corresponde, donde la alícuota sea menor, los mismos no imponibles más elevados o no exista el tributo.32 2.3.2 Evasión según el sujeto La evasión se da según la numerosa conformación con que pueda constituirse la figura del sujeto, sea constituyéndose titular con carácter singular, sea asociándose en las distintas condiciones que regulan el derecho; practica según el elemento determinante que es la norma fiscal. El caso más recurrente es el de las cooperativas; tales sociedades gozan de exoneraciones fiscales, por lo que un comprador asociado a una cooperativa adquiere a precios más bajos mientras que otra clase de comprador lo hace a precios más elevados en el mercado de venta al público, por la incorporación del impuesto al precio; también se da este beneficio en el fideicomiso. 2.3.3 Evasión según el objeto El procedimiento de esta clase de evasión radica en adecuar la materia impositiva a unas circunstancias que en último término resulte como objeto final el no pago o uno muy inferior. 32 (José Yáñez, Principios Tributarios Internacionales, Diario Estrategia, Santiago, 2010). 28.

(40) 2.3.4 Evasión por abstención La manifestación del sistema económico ante la subida de precios que los productos incorporan con razón de incrementos positivos cuando son excesivos, y a veces sin serlo; es el sub consumo o en el tránsito de la actividad gravada, a la menos afectada o buscando exenciones tributarias. La primera manifestación en las economías consumidoras es la abstención del uso o del consumo de bienes que se efectúa dentro de las probabilidades económicas estáticas y dinámicas que la técnica financiera puede actuar buscando adquirir bienes no gravados o sustitutos. El ciudadano puede evitar de forma legal el impuesto al consumo del cigarrillo, perfumes, bebidas alcohólicas u otros artículos ostentosos por medio de la simple abstención al consumo.. 2.4 SISTEMAS DE LA EVASION Leonardo Andrade, indica que los sistemas más conocidos de la evasión tributaria son:. •. Doble Facturación: Se basa en emitir por duplicado los comprobantes de venta con o sin la misma numeración, para así poder declarar lo más conveniente.. •. Doble contabilidad: En el manejo de los libros contables, se manipula la información declarada a la administración tributaria, de esta forma los montos de menor valor para tributar son presentados y las auténticas cifras son ocultadas a la autoridad.. 29.

(41) •. Bifurcación. de. cuentas. corrientes:. Se. administra. doble. contabilidad y las cuentas bancarias no se publican. •. Subestimación de ingresos: Se declaran ingresos menores a los verdaderos.. •. Contratos ficticios: Aquí declaran que se han efectuado contratos que ni existen para que se apliquen las deducciones legales.. •. Contrabando: Se importan artículos de forma no legal sin pagar los controles y las tasas aduaneras correspondientes.. •. Manipulación. de. referencias:. Se. entrega. referencia. de. mercadería diferente a lo que en realidad se vendió. •. Mercado de facturas: Hace referencia al comercio de forma ilegal de facturas para reducir el pago tributos.. •. Administración de cuentas corrientes a nombre de terceros: Se apertura cuentas corrientes a nombre de terceras personas, ajenas a la labor productiva, para ocultar las ganancias reales y tributar menos.. •. Usurpación de identidades: Permite desarrollar actividades económicas a nombre de un tercero, hurtando su identidad para poder efectuar actos delictivos.. •. Utilización de testaferros: Se emplea habitualmente a terceras persona para encubrir los productos del contrabando y de la evasión.. •. Importación. y. exportaciones. ficticias:. Se. adulteran. los. documentos que acreditan las exportaciones e importaciones para obtener beneficios fiscales. •. Asignación de bienes de confianza: A través de un testamento se efectúa la entrega bienes a sociedades sin fines de lucro para luego sean restituidas a los herederos y eludir las pertinentes declaraciones ante la administración tributaria.. •. Sobreestimación de costos: Se eleva el nivel de costos para evadir el control fiscal.. 30.

(42) •. Grupos consolidados de nivelación: Se constituyen compañías filiales, sucursales para que entre las mismas se celebren actos comerciales y así se rebajen las cargas impositivas.. •. Tácticas domiciliarias: En este caso se efectúan ventas a domicilio para evitar el control tributario.. •. Ventas ficticias: Se muestra las facturas de venta no producidas a nombre de un tercero real o falso.. •. Las. mesas. de. dinero:. Son. asociaciones. entre. grandes. empresarios en los que se desarrollan prestamos y rendimientos no reconocidos por los medios legales. •. Simulación patrimonial: No hay vínculo entre lo que indica el sistema contable y lo que se registra en los sustentos o libros contables.. •. Devoluciones en ventas ficticias: Se esconde la decisión del contribuyente de devolver falsamente ventas no desarrolladas o efectuadas sin que el comprador lo sepa.. •. Procesamiento virtual: Con medios tecnológicos se modifica la información contable para declarar en menor cantidad.. •. Encubrimiento bancario por topes: Se retira cuantiosas sumas de dinero de las instituciones financieras al cierre de los periodos contables, con el propósito de no ser reportados por los bancos para el control fiscal.. •. Disolución y liquidación de sociedades: Dan por culminada la vida jurídica de una empresa para librarse de tributar en grandes cantidades de dinero o de adjudicarse fondos públicos para cumplir con retenciones de impuestos que no son otorgados a la administración tributaria. 33. 33 (Leonardo Andrade, El Ilícito Tributario, Editorial Corporación de Estudios y Publicaciones, Quito, 2010). 31.

Figure

+7

Documento similar

La recaudación tributaria efectuada por el Servicio de Rentas Internas (SRI), es la fuente principal de ingresos para el presupuesto del país; es por ello importante que

De acuerdo al tema a tratar, existen diversas opiniones acerca de los incentivos tributarios, es decir, que son subsidios y no incentivos reales, no obstante, no se debe olvidar

Resumen En este proyecto se presenta la elaboración de un análisis de las recaudaciones tributarias de los sectores económicos del Ecuador para el período 2008-2012, enfatizando

113 Mediante la investigación descriptiva se podrá extraer de los sujetos de estudio, siendo principalmente los agricultores dedicados a la siembra de cacao en Ecuador, el nivel

Debido a que la Resolución JB-2012-2151 publicada en el Registro Oficial el 26 de abril del 2012, afecta a los ingresos percibidos por los servicios financieros, como la Emisión

Tabla 24. Anteriormente se mencionó que el Ecuador supera a Colombia tanto en el nivel mínimo para pagar el primer tipo de impuesto como en el nivel máximo para pagar

6.7.1 REGLAMENTO PARA LA APLICACIÓN DE LA LEY DE RÉGIMEN TRIBUTARIO INTERNO VIGENTE PARA EL EJERCICIO FISCAL 2010. Para el ejercicio fiscal 2010, se establece el