I

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

“SISTEMA INTEGRAL DE CONTROL INTERNO PARA “AGRÍCOLA Y FERRETERO EL CAMPESINO”, CIUDAD DE ATUNTAQUI”.

AUTOR:

Téc. Lizandro Gabriel Silva Cevallos

ASESORA:

Dra. Germania Arciniegas, MsC.

II

CERTIFICACIÓN DEL ASESOR

Ibarra, 17 de Mayo del 2013.

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es

“SISTEMA INTEGRAL DE CONTROL INTERNO PARA “AGRÍCOLA Y FERRETERO EL CAMPESINO”, CIUDAD DE ATUNTAQUI”, fue elaborado por: SILVA CEVALLOS LIZANDRO GABRIEL, y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente,

III

DECLARACIÓN DE AUTORÍA DE LA TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes -UNIANDES- declaro que el contenido de la tesis “SISTEMA INTEGRAL DE CONTROL INTERNO PARA “AGRÍCOLA Y FERRETERO EL CAMPESINO”, CIUDAD DE ATUNTAQUI”, presentada como requisito de graduación de Ingeniero en Contabilidad Superior Auditoría y Finanzas C.P.A., es original, de mí autoría y total responsabilidad.

Atentamente,

Téc. Lizandro Gabriel Silva Cevallos

C.I. 100360180-2

IV

AGRADECIMIENTO

Agradezco a Dios por darme la oportunidad de progresar día a día, por iluminar y guiar al camino correcto el cual me permitió continuar con los proyectos y metas, a mi familia por ser el apoyo constante tanto en lo espiritual como financiero y por depositar toda la confianza y esperanza en mí.

Así también a los docentes por impartir sus conocimientos y destrezas mediante sus metodologías de enseñanza e imparcialidad. Agradezco por toda la colaboración y consejos en la formación profesional los cuales los llevaré presente para el adecuado desempeño en mi vida diaria.

V

DEDICATORIA

Dedico este trabajo investigativo.

A Dios quien me ha dado la vida, salud y sabiduría para terminar el proyecto. A mi familia y amistades, por su apoyo incondicional. A la Dra. Germania Arciniegas quien me direccionó en todos los aspectos investigativos y técnicos para culminar exitosamente esta etapa de mi vida.

VI

ÍNDICE GENERAL

CERTIFICACIÓN DEL ASESOR ... II

DECLARACIÓN DE AUTORÍA DE LA TESIS ... III

AGRADECIMIENTO... IV

DEDICATORIA ... V

ÍNDICE GENERAL ... VI

ÍNDICE DE CUADROS ... VII

ÍNDICE DE GRÁFICOS ... VIII

RESUMEN EJECUTIVO ... IX

INTRODUCCIÓN ... X

CAPÍTULO I. EL PROBLEMA ... 1

1.1 PLANTEAMIENTO DEL PROBLEMA. ... 1

1.1.1 Formulación del problema. ... 2

1.1.2 Delimitación del problema. ... 2

1.1.3 Identificación de la Línea de Investigación ... 2

1.2 OBJETIVOS. ... 3

1.2.1 Objetivo General. ... 3

1.2.2 Objetivos Específicos. ... 3

1.3 JUSTIFICACIÓN. ... 3

CAPÍTULO II. MARCO TEÓRICO ... 6

2.2 FUNDAMENTACIÓN TEÓRICA. ... 7

2.2.1 LA EMPRESA ... 7

2.2.2 LA AUDITORÍA ... 10

2.2.2.1 Reseña Histórica; ... 10

2.2.2.2 Definiciones de la Auditoría; ... 11

2.2.2.3 Importancia de la Auditoría; ... 12

2.2.2.4 Objetivo de Auditoría; ... 12

2.2.2.5 Clasificación de Auditoría según el grado de aplicación ... 13

2.2.3 EL CONTROL EN AUDITORÍA ... 18

2.2.3.2 TIPOS DE CONTROL ... 18

2.2.3.7 Limitaciones del Control Interno;... 26

2.2.5 EL SISTEMA ... 33

2.2.6 EL SISTEMA DE CONTROL INTERNO ... 34

2.2.6.1 Definición; ... 34

2.2.6.2 Sistema Matricial de Control Interno ... 35

2.2.6.3 Diseño de un sistema de control interno y de gestión ... 35

2.2.6.4 Características del Sistema de control interno ... 36

2.2.6.5 Procedimientos necesarios para un adecuado sistema de control interno acoplados a la realidad de la microempresa. ... 37

2.2.6.6 Estructura del Sistema de Control Interno ... 38

2.2.6.7 Elementos del sistema de control interno ... 39

2.2.7 MÉTODOS PARA OBTENER INFORMACIÓN... 39

2.3 IDEA A DEFENDER. ... 45

2.3.1 Variable independiente. ... 45

2.3.2 Variable dependiente. ... 45

CAPÍTULO III - MARCO METODOLÓGICO ... 46

3.1. MODALIDAD DE INVESTIGACIÓN; ... 46

3.2. TIPO DE INVESTIGACIÓN; ... 46

3.2.1 Aplicada; ... 46

3.2.2 De Campo; ... 47

3.2.3 Documental;... 47

3.2.4 De Acción; ... 47

3.2.5 Descriptiva; ... 47

3.2.6 Explicativa; ... 48

3.3 POBLACIÓN Y MUESTRA ... 48

3.3.1 Población; ... 48

3.4. MÉTODOS, TÉCNICAS E INSTRUMENTOS ... 49

3.4.1 Métodos: ... 49

3.4.2 Técnicas; ... 51

3.4.3 Instrumentos; ... 52

3.5 INTERPRETACIÓN DE RESULTADOS ... 52

3.5.1 Diálogo y criterios relevantes obtenidos, mediante la recopilación de la información al propietario de la empresa indagada. ... 52

3.5.3 Diálogo y criterios relevantes obtenidos, mediante la recopilación de la información a la

contadora de la empresa indagada. ... 56

3.5.4 Diálogo y criterios relevantes obtenidos, mediante la recopilación de la información de la ejecutiva en ventas de la empresa indagada. ... 57

3.5.5 Diálogo y criterios relevantes obtenidos, mediante la recopilación de la información al operario de la empresa indagada. ... 58

3.6 Conclusiones teórico-metodológicas de la investigación de campo………...59

CAPÍTULO IV – MARCO PROPOSITIVO ... 61

4.1 TEMA: “SISTEMA INTEGRAL DE CONTROL INTERNO PARA AGRÍCOLA Y FERRETERO EL CAMPESINO”... 61

4.1.1 OBJETIVO: . ... 61

4.2 DESARROLLO DE LA PROPUESTA ... 62

4.2.1 CARACTERÍSTICAS ... 62

4.2.2 FASE 1: PLANIFICACIÓN DEL SISTEMA INTEGRAL ... 62

4.2.2.1 OBJETIVO. ... 62

4.2.2.2 ENFOQUE GENERAL. ... 63

4.2.2.3 ALCANCE. ... 63

4.2.2.4 PAUTAS DE SEGUIMIENTO. ... 63

4.2.3 FASE # 2: DIAGNÓSTICO EMPRESARIAL ... 66

4.2.3.1 OBJETIVO. ... 66

4.2.3.2 ANTECEDENTES ... 66

4.2.3.3 DESCRIPCIÓN DE LA EMPRESA ... 67

4.2.3.4 SURTIDO DE ARTÍCULOS ... 68

4.2.3.6 LOS CLIENTES ... 70

4.2.3.7 COMPETENCIA ... 71

4.2.3.8 LOS PRECIOS ... 71

4.2.3.11 ANÁLISIS INTERNO ... 72

4.2.3.11.1 PROCESO ADMINISTRATIVO... 72

4.2.3.11.2 PROCESOS FINANCIEROS... 74

4.2.3.11.1 LA CONTABILIDAD ... 74

4.2.3.11.2 BASE LEGAL ... 75

4.2.3.11.3 DESCRIPCIÓN DE OBLIGACIONES TRIBUTARIAS ... 76

4.2.3.11.4 OBLIGACIONES CON LOS TRABAJADORES... 76

4.2.3.12 MATRICES DE RIESGOS ... 77

4.2.3.12.3 TÉCNICA DE LA COLORIMETRÍA ... 87

4.2.3.12.4 ANÁLISIS DE LAS MATRICES DE RIESGO ... 88

4.2.3.13 MATRIZ DE SÍNTESIS DAFO... 89

4.2.3.14 ANÁLISIS PEST ... 91

4.2.3.14.1 EL ANÁLISIS PEST ... 92

4.2.4 FASE 3: EJECUCIÓN DE LA PROPUESTA ... 93

4.2.4.1 MEJORAMIENTO ADMINISTRATIVO ... 93

4.2.4.1.1 Misión Empresarial... 93

4.2.4.1.2 Visión Empresarial ... 93

4.2.4.1.3 OBJETIVOS EMPRESARIALES ... 94

4.2.4.1.4 VALORES CORPORATIVOS: ... 94

4.2.4.1.5 POLÍTICAS EMPRESARIALES ... 95

4.2.4.1.7 DESCRIPCIÓN POR ÁREA O DEPARTAMENTO ... 96

4.2.4.1.8 ESTRUCTURA FUNCIONAL ... 97

a) DESCRIPCIÓN DE CARGO: GERENTE ... 98

b) DESCRIPCIÓN DE CARGO: SECRETARIA... 99

c) DESCRIPCIÓN DE CARGO: ADMINISTRADOR DE TALENTO HUMANO ... 100

d) DESCRIPCIÓN DE CARGO: CONTADOR ... 101

e) DESCRIPCIÓN DE CARGO: ASISTENTE CONTABLE ... 102

f) DESCRIPCIÓN DE CARGO: TESORERO ... 103

g) DESCRIPCIÓN DE CARGO: BODEGUERO... 104

h) DESCRIPCIÓN DE CARGO: AYUDANTE DE BODEGA ... 105

i) DESCRIPCIÓN DE CARGO: JEFE DE VENTAS ... 106

j) DESCRIPCIÓN DE CARGO: VENDEDORES ... 107

k) DESCRIPCIÓN DE CARGO: CHOFER ... 108

l) DESCRIPCIÓN DE CARGO: JEFE DE SISTEMAS E INFORMÁTICA... 109

4.2.4.2 MAPA DE PROCESOS ... 110

4.2.4.2.1 GESTIÓN EMPRESARIAL ... 111

4.2.4.2.2 RECLUTAMIENTO Y SELECCIÓN DE PERSONAL ... 116

4.2.4.2.3 CONTRATACIÓN ... 123

4.2.4.2.4 CAPACITACIÓN ... 131

4.2.4.2.5 SUPERVISIÓN Y MONITOREO ... 138

4.2.4.2.6 CONTROL DE ASISTENCIA Y PERMANENCIA ... 142

4.2.4.2.7 CONTROL DE PERMISOS ... 147

4.2.4.2.8 CONTROL DE VACACIONES ... 151

4.2.4.3 FINANCIERO Y CONTABLE ... 162

4.2.4.3.1 CAJA GENERAL... 162

a) ARQUEO DE CAJA GENERAL ... 172

4.2.4.3.2 BANCOS ... 176

4.2.4.3.3 GESTIÓN DE INVENTARIOS ... 182

4.2.4.3.4 GESTIÓN DE COMPRAS ... 187

4.2.4.3.5 RECEPCIÓN Y ALMACENAMIENTO DE INVENTARIO ... 196

4.2.4.3.6 VENTAS ... 203

4.2.5 FASE # 4 ANÁLISIS EMPRESARIAL ... 214

4.2.5.1 IMPACTOS ... 214

MATRIZ DE IMPACTOS ... 214

4.2.5.1.2 ANÁLISIS DE LA MATRIZ DE IMPACTOS………...216

4.2.5.2 ESTRATEGÍAS BASADOS DEL ANÁLISIS DAFO ... 217

ENFOQUES APLICANDO EL BALANCE SCORECARD ... 219

4.2.5.3 VALIDACIÓN DE EXPERTOS... 220

CONCLUSIONES:... 222

RECOMENDACIONES: ... 224

BIBLIOGRAFÍA ... 225

LINCOGRAFÍA ... 226

VII

ÍNDICE DE CUADROS

CUADRO # 1: CLASES DE AUDITORÍAS... 13

CUADRO # 2: 2.2.2.6 EL PROCESO DE AUDITORÍA ... 14

CUADRO # 3: LAS TÉCNICAS DE AUDITORÍA... 17

CUADRO # 4: ELEMENTOS DE UN PROCESO ... 33

CUADRO # 5: DETALLE DEL PERSONAL DE LA EMPRESA ... 49

CUADRO # 6: 4.2 DESARROLLO DE LA PROPUESTA……….62

CUADRO # 7: 4.2.2.5 PLAN DE ACCIÓN ... 64

CUADRO # 8: 4.2.2.6 RECURSOS NECESARIOS ... 65

CUADRO # 9: 4.2.3.3 DESCRIPCIÓN DE LA EMPRESA ... 67

CUADRO # 10: PRINCIPALES COMPETIDORES DIRECTOS ... 71

CUADRO # 11: 4.2.3.11.3 DESCRIPCIÓN DE OBLIGACIONES TRIBUTARIAS ... 76

CUADRO # 12: 4.2.3.11.4 OBLIGACIONES CON LOS TRABAJADORES... 76

CUADRO # 13: MATRIZ DE RIESGO: ASPECTOS ADMINISTRATIVOS ... 78

CUADRO # 14: MATRIZ DE RIESGO: ASPECTOS ADMINISTRATIVOS ... 79

CUADRO # 15: MATRIZ DE RIESGO: ASPECTOS ADMINISTRATIVOS ... 80

CUADRO # 16: MATRIZ DE RIESGO: ASPECTOS FINANCIEROS... 81

CUADRO # 17: MATRIZ DE RIESGO: ASPECTOS FINANCIEROS... 82

CUADRO # 18: MATRIZ DE RIESGO: ASPECTOS FINANCIEROS... 83

CUADRO # 19: MATRIZ DE RIESGO: ASPECTOS FINANCIEROS... 84

CUADRO # 20: MATRIZ DE RIESGO: ASPECTOS FINANCIEROS... 85

CUADRO # 21: MATRIZ DE RIESGO: ASPECTOS DE CUMPLIMIENTO ... 86

CUADRO # 23: TÉCNICA DE LA COLORIMETRÍA ... 87

CUADRO # 24: MATRIZ DE SÍNTESIS DAFO... 89

CUADRO # 25: ANÁLISIS PEST ... 91

CUADRO # 26: OBJETIVOS EMPRESARIALES ... 94

CUADRO # 27: VALORES CORPORATIVOS: ... 94

CUADRO # 28: POLÍTICAS EMPRESARIALES ... 95

CUADRO # 29: DESCRIPCIÓN DE CARGO: GERENTE ... 98

CUADRO # 30: DESCRIPCIÓN DE CARGO: SECRETARIA ... 99

CUADRO # 31: DESCRIPCIÓN DE CARGO: ADMINISTRADOR DE TALENTO HUMANO ... 100

CUADRO # 32: DESCRIPCIÓN DE CARGO: CONTADOR ... 101

CUADRO # 33: DESCRIPCIÓN DE CARGO: ASISTENTE CONTABLE ... 102

CUADRO # 34: DESCRIPCIÓN DE CARGO: TESORERO ... 103

CUADRO # 35: DESCRIPCIÓN DE CARGO: BODEGUERO ... 104

CUADRO # 36: DESCRIPCIÓN DE CARGO: AYUDANTE DE BODEGA ... 105

CUADRO # 37: DESCRIPCIÓN DE CARGO: JEFE DE VENTAS ... 106

CUADRO # 38: DESCRIPCIÓN DE CARGO: VENDEDORES ... 107

CUADRO # 39: DESCRIPCIÓN DE CARGO: CHOFER ... 108

CUADRO # 40: DESCRIPCIÓN DE CARGO: JEFE DE SISTEMAS E INFORMÁTICA ... 109

CUADRO # 41: DESCRIPCIÓN DEL PROCESO: GESTIÓN EMPRESARIAL ... 113

CUADRO # 42: DESCRIPCIÓN DEL PROCESO: GESTIÓN EMPRESARIAL ... 114

CUADRO # 43: DESCRIPCIÓN DEL PROCESO: INCORPORACIÓN DE PERSONAL ... 119

CUADRO # 44: DESCRIPCIÓN DEL PROCESO: INCORPORACIÓN DE PERSONAL ... 120

CUADRO 46: POLÍTICAS PARA EL RECLUTAMIENTO Y SELECCIÓN ... 122

CUADRO # 47: DESCRIPCIÓN DEL PROCESO: CONTRATACIÓN... 126

CUADRO # 49: DESCRIPCIÓN DEL PROCESO: CONTRATACIÓN... 127

CUADRO # 50: DESCRIPCIÓN DEL PROCESO: CONTRATACIÓN... 128

CUADRO # 51: POLÍTICAS PARA LA CONTRATACIÓN: ... 129

CUADRO # 52: DOCUMENTACIÓN REQUERIDA PARA LA CONTRATACIÓN ... 130

CUADRO # 53: DESCRIPCIÓN DEL PROCESO: CAPACITACIÓN ... 134

CUADRO # 54: DESCRIPCIÓN DEL PROCESO: CAPACITACIÓN ... 135

CUADRO # 55: PLAN DE CAPACITACIÓN ... 137

CUADRO # 56: DESCRIPCIÓN DE PROCESOS SUPERVISIÓN ... 140

CUADRO # 57: INFORME DE ACTIVIDADES ... 142

CUADRO # 58: PROCESO: ASISTENCIA Y PERMANENCIA DEL PERSONAL... 144

CUADRO # 59: DOCUMENTACIÓN PARA CONTROL ... 146

CUADRO # 60: PROCESO: CONTROL DE PERMISOS ... 149

CUADRO # 61: POLÍTICAS PARA PERMISOS DEL PERSONAL ... 150

CUADRO # 62: PROCESO: CONTROL DE VACACIONES ... 153

CUADRO # 63: SOLICITUD DE VACACIONES ... 154

CUADRO # 64: PROCESO: NÓMINA ... 158

CUADRO # 65:DESCRIPCIÓN DEL PROCESO: NÓMINA ... 159

CUADRO # 66: DOCUMENTACIÓN PARA NÓMINA ... 161

CUADRO # 67: PROCESO: INGRESO A CAJA GENERAL ... 165

CUADRO # 68: EGRESOS POR CONCEPTO DE GASTOS ... 168

CUADRO # 69: POLÍTICAS DE CAJA GENERAL ... 169

CUADRO # 71: REPORTE DE GASTOS GENERALES ... 172

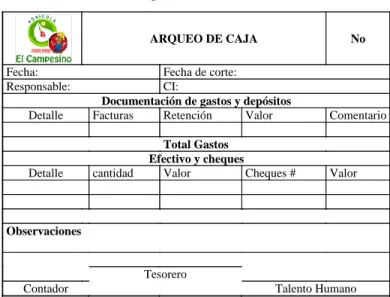

CUADRO # 72: ARQUEO DE CAJA ... 173

CUADRO # 73: PROCESO: ARQUEO DE CAJA GENERAL ... 175

CUADRO # 74: POLÍTICAS DEL ARQUEO DE CAJA ... 176

CUADRO # 75: PROCESO: INGRESO DE DINERO A LA CUENTA BANCARIA ... 179

CUADRO # 76: PROCESO: EGRESOS POR PAGOS DE LA CUENTA BANCOS ... 180

CUADRO # 77: POLÍTICAS: CUENTA BANCOS ... 181

CUADRO # 78: DOCUMENTACIÓN: PARA CUENTA BANCOS ... 181

CUADRO # 79: DESCRIPCIÓN DE PROCESOS: GESTIÓN DE INVENTARIOS ... 184

CUADRO # 80: REQUERIMIENTO DE STOCK ... 186

CUADRO # 81: REPORTE DE EXISTENCIAS DISPONIBLES ... 187

CUADRO # 82: REGISTRO DE EXISTENCIAS DEFECTUOSAS ... 187

CUADRO # 83: PROCEDIMIENTO: GESTIÓN DE COMPRAS (1-2) ... 192

CUADRO # 84: PROCEDIMIENTO: GESTIÓN DE COMPRAS (2-2) ... 193

CUADRO # 85: DOCUMENTACIÓN DE INVENTARIOS ... 195

CUADRO # 86: DESCRIPCIÓN DEL PROCESO: ADQUISICIÓN Y ALMACENAJE DE INVENTARIO... 199

CUADRO # 87: PROCESO: ADQUISICIÓN Y ALMACENAJE DE INVENTARIO ... 200

CUADRO # 88: INGRESO DE MERCADERÍA ... 202

CUADRO # 89: ORDEN DE EGRESO... 202

CUADRO # 90: DESCRIPCIÓN DEL PROCESO: VENTAS AL CONTADO ... 208

CUADRO # 91: DESCRIPCIÓN DEL PROCESO: VENTAS A CRÉDITO (1-2) ... 209

CUADRO # 92: DESCRIPCIÓN DEL PROCESO: VENTAS A CRÉDITO (2-2) ... 210

CUADRO # 94: REPORTE DE VENTAS ... 213

CUADRO # 95: COMPROBANTE DE PAGO ... 213

CUADRO # 96: MATRIZ DE IMPACTOS ... 214

CUADRO # 97: PRESUPUESTO DEL PROYECTO……….215

CUADRO # 98: ESTADO DE RESULTADOS………..215

VIII

ÍNDICE DE GRÁFICOS

GRÁFICO # 1: LA ACTIVIDAD ECONÓMICA, LA EMPRESA Y SU CONTROL ... 9

GRÁFICO # 2: LAS NORMAS GENERALES DE AUDITORÍA ... 15

GRÁFICO # 3: ELEMENTOS DE UN SISTEMA... 33

GRÁFICO # 4: PROCESO EMPÍRICO DE AGRÍCOLA Y FERRETERO EL CAMPESINO . 54 GRÁFICO # 5 PROCESO COMERCIAL……….57

GRÁFICO # 6: ESTRUCTURA DEL SISTEMA INTEGRAL DE CONTROL INTERNO ... 61

GRÁFICO # 7: LOGO ACTUAL DE LA EMPRESA ... 66

GRÁFICO # 8: SURTIDO DE ARTÍCULOS ... 68

GRÁFICO # 9: PROVEEDORES ... 69

GRÁFICO # 10: RIESGOS POR ÁREAS ... 87

GRÁFICO # 11: LOGO PROPUESTO... 93

GRÁFICO # 12: ESTRUCTURA ORGANIZACIONAL ... 96

GRÁFICO # 13: ESTRUCTURA FUNCIONAL ... 97

GRÁFICO # 14: MAPA DE PROCESOS ... 110

GRÁFICO # 15: PROCEDIMIENTO: GESTIÓN COMERCIAL………..112

GRÁFICO # 16: PROCEDIMIENTO: RECLUTAMIENTO DE PERSONAL (1-2) ... 117

GRÁFICO # 17: PROCEDIMIENTO: RECLUTAMIENTO DE PERSONAL (2-2) ... 118

GRÁFICO # 18: PROCEDIMIENTO: CONTRATACIÓN DE PERSONAL (1-2) ... 124

GRÁFICO # 19: PROCEDIMIENTO: CONTRATACIÓN DE PERSONAL (2-2) ... 125

GRÁFICO # 20: PROCEDIMIENTO: CAPACITACIÓN (1-2) ... 132

GRÁFICO # 21: PROCEDIMIENTO: CAPACITACIÓN (2-2) ... 133

GRÁFICO # 23: PROCEDIMIENTO: REGISTRO DE ASISTENCIA... 143

GRÁFICO # 24: PROCEDIMIENTO: CONTROL DE PERMISOS ... 148

GRÁFICO # 25: PROCEDIMIENTO: CONTROL DE VACACIONES ... 152

GRÁFICO # 26: PROCEDIMIENTO: NÓMINA ... 156

GRÁFICO # 27: PROCEDIMIENTO: NÓMINA ... 157

GRÁFICO # 28: PROCEDIMIENTO: INGRESOS DE EFECTIVO (1-2)... 163

GRÁFICO # 29: PROCEDIMIENTO: INGRESOS DE EFECTIVO (2-2)... 164

GRÁFICO # 30: PROCEDIMIENTO: GASTOS CON LA UTILIZACIÓN CAJA GENERAL ... 166

GRÁFICO # 31: PROCEDIMIENTO: GASTOS CON LA UTILIZACIÓN CAJA GENERAL ... 167

GRÁFICO # 32: PROCEDIMIENTO: ARQUEO DE CAJA GENERAL ... 174

GRÁFICO # 33: PROCEDIMIENTO: INGRESOS EN CUENTA CORRIENTE (1-2) ... 177

GRÁFICO # 34: PROCEDIMIENTO: EGRESOS DE CUENTA CORRIENTE (2-2) ... 178

GRÁFICO # 35: PROCEDIMIENTO: GESTIÓN DE INVENTARIOS ... 183

GRÁFICO # 36: PROCEDIMIENTO: GESTIÓN COMPRAS (1-3)... 189

GRÁFICO # 37: PROCEDIMIENTO: GESTIÓN COMPRAS (2-3)... 190

GRÁFICO # 38: PROCEDIMIENTO: GESTIÓN COMPRAS (3-3)... 191

GRÁFICO # 39: PROCEDIMIENTO: ADQUISICIÓN Y ALMACENAMIENTO (1-2) ... 197

GRÁFICO # 40: PROCEDIMIENTO: ADQUISICIÓN Y ALMACENAMIENTO (2-2) ... 198

GRÁFICO # 41: PROCEDIMIENTO: VENTAS AL CONTADO (1-2) ... 204

GRÁFICO # 42: PROCEDIMIENTO: VENTAS AL CONTADO (2-2) ... 205

GRÁFICO # 43: PROCEDIMIENTO: VENTAS A CRÉDITO (1-2) ... 206

IX

RESUMEN EJECUTIVO

La realización del presente trabajo de tesis sobre el sistema de control interno para Agrícola y Ferretero El Campesino, está ajustado sobre ciertos aspectos interesantes del perfil profesional de carrera y misión de la Universidad, con el cual se demuestra la práctica investigativa focalizada a la realidad de las empresas Ecuatorianas; donde la integración de los procesos internos, estrategias y lineamientos establecidos bajo una sola herramienta; orientan de manera eficaz al manejo exitoso en el ámbito administrativo y financiero del negocio.

La relevancia de ésta investigación queda reflejada en la proyección de la empresa comercial, hacia un horizonte acorde a competitividad exigida por el mercado actual e incremento de la calidad de todos los componentes que intervienen en el proceso, tales como: factor humano, capital, la tecnología e información.

X

EXECUTIVE SUMMARY

The completion of this thesis work on the system of internal control to Agrícola y Ferretero El Campesino, is set on some interesting aspects of the career professional profile and mission of the University, which focused research practice shows the reality of Ecuadorian companies, where the integration of internal processes, strategies and guidelines established under a single tool, effectively guiding the successful management in the administrative and business finance.

The relevance of this research is reflected in the projection of the trading company, towards a horizon line with competitiveness required by the current market and increase the quality of all the components involved in the process, such as: human factor, capital, technology and information.

X

INTRODUCCIÓN

Los sistemas Ecuatorianos de control interno son herramientas acciónales, sobresalientes y trascendentales, al momento de gestionar y evaluar las diferentes decisiones institucionales, ya que, el diseñar o estructurar instructivos tácticos en todas las áreas de una empresa, requiere de un conjunto de procesos analíticos, donde la adopción de factores y medidas pertinentes a la realidad económica y social actuales, ayudan a mantener el dominio proactivo de las operaciones administrativas, contables, productivas y comerciales, para tomar decisiones acorde a los resultados alcanzados.

El sistema de control interno al ser un proceso analítico, posee varios factores para su estructuración, tales como: humano, material, económico y tecnológico, así mismo para el logro de una efectiva gestión, requieren de procedimientos, políticas, estrategias y normas, que faciliten el seguimiento correcto en todas las operaciones organizacionales del ente; puesto que, actualmente los negocios del país vinculan directrices empíricas, lo cual limita íntegramente a establecer acciones correctivas sobre la marcha del mismo.

Por lo tanto, la interacción de los subsistemas y sistemas que se propone para AGRÍCOLA Y FERRETERO EL CAMPESINO, contribuiría de manera proporcional e ineludible, a la gestión estratégica del propietario y personal en todas las actividades propias del negocio.

XI

En este contexto el control interno, es un tema útil e importante para las organizaciones dedicadas a la comercialización de bienes y/o servicios, ya que los sistemas de control interno han evolucionado frecuentemente junto con los avances de la ciencia, tecnología y cambios sociales, por lo que es ineludible integrar herramientas, metodologías y parámetros de planificación, evaluación y prevención de riesgos, mismos que en la actualidad empresarial ayudan a mejorar constantemente los campos de la gestión, administración, contabilidad y finanzas de un ente.

Para efectos de ésta investigación, se conformaron cuatro capítulos bien definidos, detallados a continuación:

El Capítulo I. Presenta la problemática encontrada, haciendo énfasis a la descripción de causas – efectos, mismos que dieron origen a la delimitación y formulación del problema, conjuntamente con la identificación de la línea de investigación. Los objetivos y la justificación en el proceso investigativo, sirvieron para determinar el alcance y limitaciones.

El Capítulo II. Está direccionado a las bases teóricas sobre las normativas, leyes, metodologías y conceptualizaciones existentes en el campo del control interno, mismos que sirvieron de soporte técnico para el desarrollo efectivo de la propuesta, ya que con las explicaciones, análisis y criterios expresados dentro de esta unidad, permitiría la comprensión íntegra de todos los fundamentos relacionados con la auditoría y campo de acción de la investigación.

XII

El Capítulo IV. Está vinculado con el desarrollo de la propuesta, misma que está diseñada conforme a la indagación realizada, cumpliendo con los parámetros del aporte teórico, significación práctica y novedad, ya que tales aspectos aportan con técnicas sociales de la administración, gestión, contabilidad y aspectos tributarios, que en varias ocasiones no son tomadas en cuenta por las empresas.

1

CAPÍTULO I. EL PROBLEMA

1.1 PLANTEAMIENTO DEL PROBLEMA.

Actualmente según (Hillier & Lieberman, 2010), las organizaciones comerciales están enfrentadas a cambios continuos debido a los avances de la ciencia, tecnología y cultura generacional, lo cual obliga a mantener un proceso de exploración vertiginosa sobre las actividades aplicadas en el campo empresarial.

Por lo tanto introduciendo los criterios anteriormente puntualizados, se encuentra varios aspectos deficientes en la empresa “AGRÍCOLA Y FERRETERO EL CAMPESINO”, la cual cuenta con 5 empleados, que en su mayoría no tienen un perfil profesional adecuado, que garantice el desempeño eficiente de las operaciones encargadas, esto se debe a la carencia de una estructura organizacional, normativa establecida e inadecuados procesos, mismos que dificulta en el desarrollo operativo al establecer responsables sobre cuando se produzcan pérdidas por el deterioro o maltrato de la mercadería, lo cual provoca inconvenientes en el manejo del mismos, al ser un ente que comercializa muchos productos, por lo que constantemente se le presentan falencias en el manejo de su stock dificultando de esta manera la ubicación y rotación de las existencias.

2

plazo, permitiendo de esta forma determinar el horizonte y la distribución adecuada de los recursos e incluso la toma de decisiones está basada en la experiencia de su negocio y en las buenas intenciones de aprovechar lo que se presente, afectando en algunos casos a su liquidez y por ende limitando la rentabilidad que podría alcanzar con el giro de su negocio.

1.1.1 Formulación del problema.

¿Cómo determinar los lineamientos en la gestión operativa de la empresa “AGRÍCOLA Y FERRETERO EL CAMPESINO” de la Ciudad de Atuntaqui, Cantón Antonio Ante?

1.1.2 Delimitación del problema.

Objeto de Estudio: Procesos de Auditoría.

Campo de Acción: Control Interno.

Lugar: “AGRÍCOLA Y FERRETERO EL CAMPESINO” de la Ciudad de Atuntaqui.

Tiempo: 2012.

1.1.3 Identificación de la Línea de Investigación

3

1.2 OBJETIVOS.

1.2.1 Objetivo General.

Elaborar un sistema integral de control interno que determinen los lineamientos en la gestión operativa de la empresa “AGRÍCOLA Y FERRETERO EL CAMPESINO” de la Ciudad de Atuntaqui.

1.2.2 Objetivos Específicos.

Fundamentar teóricamente los Procesos de Auditoría, Control Interno y Gestión Operativa.

Diagnosticar la utilización actual de los recursos económicos y financieros en la empresa “AGRÍCOLA Y FERRETERO EL CAMPESINO”.

Determinar los componentes necesarios del sistema integral de control interno, que incluya en el estudio, herramientas operativas, administrativas, financieras y de cumplimiento empresarial.

Validar la propuesta a través del criterio de expertos.

1. 3 JUSTIFICACIÓN.

4

La elaboración del sistema integral de control interno para la micro y pequeña empresa dedicada a la comercialización de productos de ferretería e insumos agrícolas ubicada en la ciudad de Atuntaqui, es importante ya que mediante él se orienta al propietario y personal que labora en AGRÍCOLA Y FERRETERO EL CAMPESINO, a establecer mecanismos y elementos de control adecuados, que garantice la ejecución efectiva de las actividades del ente, permitiendo dar lineamientos que mejoren la gestión empresarial y su desarrollo, donde al seleccionar directrices proporcionadas por los métodos: COSO ERM y BALANCE SCORECARD, ayuda a determinar las diferentes temáticas existentes en el campo del control interno y su aplicabilidad.

El sistema de control al ser un proceso social y económico que actúa internamente en las organizaciones, constituye una herramienta de gestión vigente, donde el cumplimiento de éste depende del grado de comunicación que exista entre la dirección y las personas que conforman una empresa, permitiendo así llevar las buenas prácticas empresariales, y por ende el funcionamiento adecuado en todas las operaciones efectuadas dentro del marco operativo, administrativo, financiero y legal.

Las buenas prácticas empresariales van en búsqueda de mejorar el proceso interno, identificando las fortalezas y debilidades que existen dentro de ellas, detectando también los problemas y sus causas, para luego dar soluciones que contribuyan de forma oportuna en las operaciones realizadas por el propietario y personal, para así lograr los objetivos previstos por los entes.

5

6

CAPÍTULO II. MARCO TEÓRICO

2.1 ANTECEDENTES INVESTIGATIVOS.

Debido a factores integrados al mundo de la economía existente actualmente en el campo empresarial, se ha creado la necesidad de incorporar nuevas medidas y conceptos en todos los niveles organizacionales, para ser competitivos y responder con las nuevas exigencias del mercado, independientemente a las actividades que un ente desarrolle, donde cada proceso genera una incertidumbre o evento inherente al error.

Introduciendo a las actividades de índole comercial (Fierro, 2009), menciona qué estas son útiles e importantes para las economías de las naciones, ya que colaboran y actúan íntegramente con el desarrollo social y productivo de las regiones. En el caso del Ecuador donde varios empresarias y emprendedores cuentan con éstos tipos de negocios, en ocasiones no utilizan herramientas técnicas que controlen adecuadamente sus operaciones empresariales.

Consecuentemente existen varias problemáticas institucionales que son reflejadas en la estabilidad para permanecer dentro del mercado, motivos por los cuales existen efectuados investigaciones como: “Implementación de un sistema de control integral, para negocios de floristería con la aplicación práctica en Gloriate” desarrollado por la autora Mayra Lorena Erazo Isama. Indagación que está limitada al control, a través de procedimientos y políticas de aplicación general; dejando de lado aspectos como el cumplimiento legal, gestión institucional, y administración de las tecnologías de información en todas las operaciones del ente.

7

desarrollado por las autoras Sayonara Jácome Montalvo y Ana Cristina Sánchez. Mismas que han realizado el informe aplicando métodos contables y administrativos, descartando las nuevas técnicas y metodologías actuales.

Por lo tanto las dos referencias bibliográficas evidenciaron aspectos relevantes que pasaron por alto, como: planificación estratégica, gestión, dirección y cumplimiento de metas organizacionales, donde a través del diseño del sistema integral de control interno, se pretende contribuir con desempeño efectivo de las operaciones institucionales, desertando así en parte las irregularidades y riesgos, ya que en Ecuador las microempresas son consideradas como un importante sustento económico, porque las mismas aportan con el desarrollo socio – productivo de la nación.

2.2 FUNDAMENTACIÓN TEÓRICA.

2.2.1 LA EMPRESA

2.2.1.1 Definiciones de empresa;

8

Otro fundamento esencial en el campo empresarial es la gestión, mismo que (Zapata, 2011), agrega como elemento imprescindible que tiene un ente, ya que en la actualidad sin éste las organizaciones desaparecerían o mermaría su posición socioeconómica en el mercado.

En consecuencia se diría que una empresa es la unidad económica o social que integran un conjunto de factores productivos, elementos de gestión e instructivos administrativos para alcanzar metas u objetivos institucionales, a través de medidas de éxito de un ente que son: la rentabilidad y solvencia aceptable.

2.2.1.2 Evolución de las empresas

Considerando los criterios (Prieto, 2010), la evolución de las empresas es como sigue:

Tarea. (planear y racionalizar las tareas que debían ejecutar los operativos de una empresa).

Estructura Organizacional. (división de trabajo, autoridad, unidad de mando, jerarquía, responsabilidad y equidad).

Personas. (motivación, liderazgo, participación, satisfacción laboral y comunicación)

Tecnología. (Software, hardware, redes, transportes, videos y comunicaciones virtuales).

Información.

Medio Ambiente. (ecosistema).

9

Todos estos elementos o factores que son partes fundamentales en la administrativa y gestión empresarial, ya que dentro de un ente existe conexión interrelacionada de actividades ligadas al obtención de resultados que estén acercados a la inversión efectuada en la misma.

Los resultados de los entes vienen vinculados con la gestión y obtención de beneficios satisfactorios que admiten la respuesta al éxito o fracaso operativo del conjunto de acciones efectuada por el personal, donde la utilización de medios tales como: la tecnología, información e instructivos, mantiene la comunicación persuasivamente para tomar decisiones.

GRÁFICO # 1

LA ACTIVIDAD ECONÓMICA, LA EMPRESA Y SU CONTROL

Necesidades Empresariales

Biológicas

Crecimiento Poblacional

Culturales

Políticas de un país

Requerimiento de Recursos

Estudio Técnico y recursos humanos Recursos Económicos y Materiales

Atención al cliente Técnicas de comercialización

Riesgos

Fuente: (Estupiñan, 2006). Elaborado: Téc. Lizandro Silva

10

2.2.2 LA AUDITORÍA

2.2.2.1 Reseña Histórica;

Originariamente considerando a (Holmes, 1994) y (De la Peña, 2011), La auditoría estaba limitada a verificaciones de la información económica – financiera, dedicándose a observar si los mismos eran exactos, manteniendo entre los objetivos la prevención de fraudes y reducción de errores en las actividades registradas, a través de la verificación de la correcta aplicación de las normas contables.

Por lo tanto esta era la forma primaria: Confrontar lo escrito con las pruebas de lo acontecido y las respectivas referencias de los registros.

La evolución de la función de auditoría ha sido continua a lo largo de estos últimos años, caracterizada por el progresivo aumento de atribuciones y responsabilidades, con el objetivo fundamental de servir cada vez mejor a la dirección de las empresas, como instrumento que asegure la eficiencia de su gestión, por estas circunstancias en los años previos a la segunda guerra mundial, los hombres de empresa tomaron conciencia de que se hacía necesario, implantar en ellas un sistema de control independiente de la estructura jerárquica y operativa, aduciendo para ello razones como:

La creciente complejidad de los fenómenos económicos y la dinámica cambiante de los métodos y sistemas de administración y gestión de empresas.

11

La multiplicación de la delegación de funciones, poderes y alejamiento de las empresas filiales de sus empresas matrices.

La evolución de las comunicaciones a escala mundial.

2.2.2.2 Definiciones de la Auditoría;

(Mantilla, 2009), Auditoría es un método que busca acercar una materia sujeto a un objeto, en función de un objeto superior de control, su carácter científico depende de las metodologías para ello. Mientras (Echenique, 2005), auditoría es un examen crítico que se realiza con objeto de evaluar la eficiencia y eficacia de una sección o de un organismo, y determinar cursos alternativos de acción para mejorar la organización y lograr los objetivos propuestos.

Por último (Holmes, 1994), explica de una forma completa que la auditoría es un examen de las demostraciones y registros administrativos donde el auditor observa la exactitud, integridad y cumplimiento de la ética profesional de tales demostraciones, registros, eventos y documentos.

Considerando los criterios anteriores la auditoría es un examen de criticidad sobre las operaciones efectuadas, utilizando procedimientos, técnicas y métodos en actividades relacionados con la evaluación, que están desarrollados dentro del trabajo auditado con parámetros de eficiencia, eficacia y economía, para obtener un informe fiable con el cumplimiento de normas y leyes aplicadas en una organización.

12

Por lo tanto la rama de la auditoría cumple un papel fundamental en la entidad, ya que busca lograr la efectividad de cada una de las áreas y apoyar a la toma de decisiones, logrando así obtener mayores rendimientos y desempeños.

2.2.2.3 Importancia de la Auditoría;

(Urquiza, 1995), la auditoría tiene una importancia social y económica, ya que permite la seguridad a los propietarios o partes relacionadas e interesadas en las organizaciones auditadas sobre los informes examinados de un periodo específico, mismo que sirve de evidencia operativa para organismos reguladores y accionistas; mientras para (Fonseca, 2011), la relevancia de auditoría guarda estrecha relación con los objetivos de la misma y usuarios potenciales del informe, donde considera la cantidad y calidad que representan factores clave para identificar su esencia, dentro de los cuales puede referirse a:

Exposición pública, sensibilidad del programa o actividad a examinar.

Rol de la auditoría como de suministrar información capaz de facilitar la rendición de cuentas sobre la gestión y toma de decisiones, y;

Alcance del examen a efectuar.

2.2.2.4 Objetivo de Auditoría;

13

es dar una opinión sobre la posición financiera y cambios de los mismos en conformidad a los principios contables generalmente aceptados, donde la ejecución de actividades debe ser realizado por una persona independiente y competente.

2.2.2.5 Clasificación de Auditoría según el grado de aplicación

CUADRO # 1

CLASES DE AUDITORÍAS

Según, (Arens, Alvin; Elder, Randal; Beasley, Mark, 2007)

a) Auditoría operacional

b) Auditoría de cumplimiento

c) Auditoría de estados

financieros

Mientras para De la Peña (2011), Las auditorías pueden clasificarse en:

a) Financiera

b) Operacional

c) Cumplimiento

d) Rendimiento

e) Revisión especial

Sin embargo, bajo las

necesidades socioeconómicas,

culturales y ambientales también la auditoría comprende otras aplicaciones como:

a) Auditoría ambiental.

b) Auditoría de sistemas. c) Auditoría informática.

d) Auditoría Forense.

e) Auditoría de gestión.

Fuentes: (De la Peña, 2011) y (Arens, Alvin; Elder, Randal; Beasley, Mark, 2007) Elaborado: Téc. Lizandro Silva.

La auditoría al ser un examen crítico, detallado y sistematizado, que intervienen procesos prácticos para la recopilación de información dentro del ente económico, social o mixto; depende del uso de técnicas, metodologías, procedimientos e instrumentos, aplicados por profesionales en la Rama de la Auditoría, independientemente al tipo o clase de auditoría específicamente detallada.

14

económico que realización el factor humano; todo con el acompañamiento de información, misma que esta objeta de la inapropiada manipulación en los procesos ejecutados por personal.

CUADRO # 2

2.2.2.6 El proceso de Auditoría

Según De la Peña (2010), Considera lo siguiente: 1. Contratación

2. Conocimiento empresarial. 3. Revisión analítica

preliminar 4. Revisión detallada 5. Identificación de áreas de

riesgo.

6. Plan y programa de trabajo. 7. Conformación del equipo

de trabajo

Según De la Peña (2010), 1. Evaluación de

control interno. 2. Obtener la

evidencia a través

de la

documentación. 3. Aplicación de

metodologías planteada. 4. Comunicación de

hallazgos de auditora.

Según Piattinni (2008), Supervisión de resultados recabados. Verificación

conclusiones y recomendaciones preliminares.

Detectar las debilidades que se hayan detectado.

Según Piattinni (2008),

Menciona que está relacionada con la etapa de la revisión, directamente en el programa de auditoría, donde se considera los resultados obtenidos y fallas en la aplicación de la auditoría.

Según Echenique (2010), consiste en lo que sigue: Observar y vincular observaciones previas. Redactar un primer borrador.

Verificación de las pruebas de descargo. Emitir y entregar el informe final.

Fuente: (De la Peña, 2011), (Echenique, 2005) y (Piattinim, Del Peso, & Del Peso, 2008). Elaborado: Téc. Lizandro Silva.

En el campo empresarial, la auditoría es reconocida como una herramienta social de investigación que aplica métodos para obtener información lícita y fiable, donde el aporte eminente de las personas permite generar un grado de conocimiento general del ente.

El proceso de auditoría representa un conjunto de actividades interrelacionadas que interactúan sobre los diferentes eventos ocurridos en un ente, donde se utiliza varias herramientas y

15

procedimientos para la recopilación de información fiable e importante, para emitir una opinión razonable en concordancia con las normas vigentes.

Por lo tanto la rama de la auditoría, integra mecanismos de prevención, a través de una redacción e inclusión de información recopilada, para que la rama económica o social de las empresas, establezcan mecanismos de control en todas las operaciones propias de la misma.

2.2.2.7 NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS – NAGAS

(Arens, 1996) Las NAGAS, tiene su origen en los Boletines (Statement on Auditing Estándar – SAS) emitidos por el Comité de Auditoría del Instituto Americano de Contadores Públicos de los Estados Unidos de Norteamérica en el año 1948.

A continuación a través de un gráfico la división, aplicación de los principios en auditoría, unificando los criterios de (Pimentel, 2008), (Whittintong, 2007) y (Legales, 2011), normas ecuatorianas de Auditoría NEA (2011):

GRÁFICO # 2

LAS NORMAS GENERALES DE AUDITORÍA

Fuente: (Pimentel, 2008), (Arens, Alvin; Elder, Randal; Beasley, Mark, 2007), (Whittintong, 2007) y (Legales, 2011)

16

La pirámide de las NAGAS muestra el grado de importancia y la relación disciplinaria sobre los procesos evaluados en una organización, ya que la auditoría en todas sus etapas es considerada como ciencia social, que integra generalmente aspectos de confidencialidad, integridad, objetividad, y cumplimiento.

Por lo tanto las normas de auditoría representan las pautas genéricas sobre las buenas prácticas de la ciencia social, que ayuda alcanzar resultados reales de las empresas objeto a la exploración y evaluación, a través de la aplicación de las leyes y normas ecuatorianas.

2.2.2.8 TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA

Los mecanismos mediante los cuales los auditores recopilan la evidencia suficiente en los trabajos de auditoría; estos permiten dar un mejor panorama en las actividades propias de una empresa y naturaleza operativa que desempeña la misma.

(Grinaker & B, 1984), los procedimientos de auditoría son operaciones específicas que se aplica en el desarrollo de una auditoría e incluyen técnicas y prácticas consideradas necesarias de acuerdo con las circunstancias. Los procedimientos pueden agruparse en:

Pruebas de control;

Procedimientos analíticos

Pruebas sustantivas de detalle

17

su opinión profesional. Mientras (Holmes, 1994), son actos que se realizan en los exámenes para determinar la exactitud y eficiencia operativas de una empresa.

Por lo tanto, las técnicas de auditoría son herramientas de recopilación de información relevante que utilizan los profesionales en la rama de auditoría, para obtener evidencia suficiente que fundamente la opinión expresada en términos cualitativos y cuantitativos.

A continuación la clasificación de las técnicas de auditoría y otras prácticas utilizadas, según el enfoque del ILCACIF. (MALDONADO, Milton, Auditoría de Gestión, 2008, Quito – Ecuador; pág. 90:95)

CUADRO # 3

LAS TÉCNICAS DE AUDITORÍA

TIPOS

DESCRIPCIÓN

Verificación ocular

Comparación Observar la similitud o diferencia de dos o más conceptos.

Observación Examen ocular para cerciorarse cómo se ejecutan las

operaciones.

Revisión selectiva Examen ocular rápido con fines de separar mentalmente los

asuntos que no son normales.

Rastreo Seguir una operación en todo su procedimiento.

Verificación verbal Indagación Obtener información verbal a través de averiguaciones y conversaciones.

Verificación escrita

Análisis Separar en elementos o partes.

Conciliación Hacer que concuerden dos conjuntos de datos relacionados,

separados e independientes.

Confirmación Obtener constatación de una fuente independiente de la

identidad bajo examen y sus registros. Verificación

Documental

Comprobación Verificar la evidencia que apoya una operación, demostrando

autoridad, legalidad, propiedad, certidumbre.

Computación Verificar la exactitud matemática de las operaciones.

Verificación Física Inspección Examen físico y ocular de los activos, obras, documentos, valores, con el objeto de demostrar su existencia.

Otras prácticas pruebas selectivas o juicio del auditor, Muestreo, síntomas, intuición y sospecha Fuentes: (Maldonado, 2009) y (Cook & Winkle, 1988)

18

2.2.3 EL CONTROL EN AUDITORÍA

2.2.3.1 Definición;

(Mantilla, 2009). EL control es función relación que contempla varias disciplinas como administración, contabilidad, legislación e ingeniería a través del conjunto de procedimientos, normas y técnicas, que miden y corrigen el desempeño para la consecución de objetivos. Para el (IT GOBERNACE INSTITUTE COBIT, 2007), menciona que control abarca el un conjuntos de procedimientos, políticas, prácticas y estructuras organizacionales diseñadas para garantizar el cumplimento de objetivos de la empresa.

Por lo tanto de una forma puntualizada el control en auditoría es una interrelación de las operaciones, gestión y desempeño de los resultados obtenidos mediante el uso de metodologías y procedimientos tácticos, para establecer correctivos acertados en actividades, mejorando el cumplimiento de objetivos empresariales.

2.2.3.2 TIPOS DE CONTROL

a) Por la Función:

19

Por lo tanto los controles administrativos incluyen más que todo, controles tales como análisis estadísticos, estudios de moción y tiempo, reportes de operaciones, programas de entrenamientos de personal y controles de calidad.

Implica también todas aquellas medidas relacionadas con la eficiencia operacional y la observación de políticas establecidas en todas las áreas de la organización.

Estos controles administrativos interesan en segundo plano a los Auditores independientes, pero nada les prohíbe realizar una evaluación de los mismos hasta donde consideren sea necesario para lograr una mejor opinión.

El control administrativo se establece en el SAS-1 de la siguiente manera:

“El control administrativo incluye, pero no se limita al plan de organización, procedimientos y registros que se relacionan con los procesos de decisión que conducen a la autorización de operaciones por la administración. Ésta autorización es una función de la administración asociada directamente con la responsabilidad de lograr los objetivos de la organización y es el punto de partida para establecer el control contable de las operaciones”.

20

Esta definición abarca criterios reales de la situación actual de las organizaciones, donde se puede evidenciar que la realidad de las mismas, implementan un conjunto de métodos, comportamientos y valores que reflejan las actitudes activas del personal; Además se observa en especial, que la información puede integrar en el control de gestión y que éste puede practicarse en todos los niveles o departamentos organizacionales.

Control Contable; (Fonseca, 2011), los controles contables comprenden el plan de organización, metodologías operativas y las buenas prácticas en la preparación de los informes financieros con el fin de cumplir adecuadamente la normativa vigente y alcanzar resultado esperados dentro de una organización. Para (Pimentel, 2008), generalmente incluyen controles tales como el sistema de autorizaciones y aprobaciones con registros y reportes contables de los deberes de operación y custodia de activos y auditoría interna.

Todo lo anterior confirma las SAS Número 1 así:

El control contable comprende el plan de organización y los procedimientos y registros que se relacionen con la protección de los activos y la confiabilidad de los registros financieros y por consiguiente se diseñan para prestar seguridad razonable de que:

a. Las operaciones se ejecuten de acuerdo con la autorización general o específica de la administración.

21

c. El acceso a los activos se permite solo de acuerdo con la autorización de la administración.

d. Los activos registrados en la contabilidad se comparan a intervalos razonables con los activos existentes y se toma la acción adecuada respecto a cualquier diferencia.

b.1 Control Presupuestario

Considerando a (Bateman, 2009), es el proceso investigativo comparativo sobre los resultados de las operaciones alcanzadas con lo proyectado, para verificar los logros o mediar las diferencias. (Lefcovich, 2004), agrega que éste persigue como objetivo establecer en materia de ingresos y egresos, corroborando posteriormente las diferencias existentes y sus razones.

Este tipo de control ayuda a proteger la imagen empresarial y además los gastos producidos durante las operaciones desarrolladas en una organización, ya que permite prever las posibles desviaciones en la situación económica de un ente, mismos que permitirán ser analizados en el caso de producirse, para garantizar la obtención de resultados.

22

b. Por la Ubicación

Control Interno; (Mantilla, 2009), el Control interno es una serie de acciones que efectúan la dirección, administradores y el resto de personal de una entidad, para proporcionar seguridad razonable de la gestión y la consecución de objetivos en las siguientes categorías:

a. Efectividad de las operaciones,

b. Fiabilidad de la información financiera,

c. Cumplimiento de leyes y normas que sean aplicables, y;

d. Procedimientos operativos diseñados

Mientras la opinión de (Estupiñan, 2006), el control interno esta enfatizado a los cambios tecnológicos, aplicaciones económicas y la globalización, mismas que han evolucionado rápidamente; provocando que los controles se modifican de acuerdo a la naturaleza y necesidad de una organización. Éstos aspectos sin duda han venido preocupando a los propietarios de las grandes, medianas o pequeñas empresas, por la vulnerabilidad de los controles implantados en un ente; todo esto lo afirma el, (IT GOBERNACE INSTITUTE COBIT, 2007), donde enfatiza al control de las tecnologías de la información.

23

Control Externo; (Naranjo, 2007), Teóricamente si una entidad tiene un sólido sistema de control interno, no requeriría de ningún otro control; sin embargo, es muy beneficioso y saludable el control externo o independiente que es ejercido por una entidad diferente; quien controla desde afuera, mira desviaciones que la propia administración no puede detectarlas dado el carácter constructivo del control externo, las recomendaciones que él formula resultan beneficiosas para la organización.

c. Por la Acción.

Control Previo; En cada empresa, la máxima autoridad es la que se encarga de establecer los métodos y medidas que se aplicarán en todos los niveles de la organización para verificar la propiedad, legalidad y conformidad con las disposiciones legales, planes, programas y el presupuesto, de todas las actividades administrativas, operativas y financieras, antes de que sean autorizadas o surtan su efecto.

Control Concurrente; (Robbins & Coulter, 2009), es el que se produce al momento en que se está ejecutando un acto administrativo. Mientras que

Todos los cargos que tengan bajo su mando a un grupo de empleados, establecerán y aplicarán mecanismos y procedimientos de supervisión permanente durante la ejecución de las operaciones, con el fin de:

a. Lograr los resultados previstos.

b. Ejecutar las funciones encomendadas a cada trabajador.

24

d. Aprovechar eficientemente los recursos humanos, materiales, tecnológicos y financieros.

e. Proteger al medio ambiente.

f. Adoptar las medidas correctivas.

Control Posterior; Considerando a (Mantilla, 2009), Es el que se realiza después de que se ha efectuado una actividad. Dentro de este control se encuentra la auditoría.

La máxima autoridad de cada empresa, con la asesoría de la Dirección de Auditoría Interna, establecerán los mecanismos para evaluar periódicamente y con posterioridad a la ejecución de las operaciones sobre el grado de cumplimiento de las disposiciones legales, reglamentarias y normativas; resultados de la gestión; niveles de eficiencia y economía en la utilización y aprovechamiento de los recursos humanos, financieros, tecnológicos y naturales; e impacto que han tenido las actividades en el medio ambiente.

2.2.3.3 Importancia del Control Interno;

(Mantilla, 2009), El control interno identificado como herramienta administrativa y de gestión, ayuda íntegramente a la prevención de acontecimientos indeseables en el desempeño de actividades empresariales efectuadas por el factor humano; donde los mismos son responsables del alcance de objetivos o incumplimientos.

25

un ente como uno de los factores claves para el gobierno y dirección corporativa de las organizaciones.

2.2.3.4 Objetivos del control interno para una empresa

Proteger a la empresa en contra del inadecuado uso de los activos.

Preservar los activos disponibles del ente.

Evitar que se incurra indebidamente en pasivos.

Asegurar la veracidad y la confidencialidad de la información financiera u operativa.

Valuar la eficiencia de las operaciones.

Por consiguiente, los objetivos del control interno empresarial tienen el propósito fundamental salvaguardar los recursos que dispone el mismo, contra cualquier incoherencia e incompatibilidad que pudiera existir en el manejo de los activos, pasivos y registros de información financiera. Si en una pyme cuenta con un sistema de control interno oportuno, es menor el grado de error, ya que permite optar con medidas específicas, para asegurar el alcance de metas y objetivos.

2.2.3.5 Alcance del Control Interno;

26

2.2.3.6 Beneficios del Control Interno

Considerando las interpretaciones y opiniones de (Estupiñan, 2006), Es necesario que exista una cultura de control interno en toda la organización, que permita el cumplimiento de los objetivos generales de control dentro de los siguientes:

Ayudar a los directivos al logro razonable de las metas y objetivos institucionales.

Integrar e involucrar al personal con los objetivos de control.

Ayudar al personal a medir su desempeño y por ende, a mejorarlo.

Contribuir a evitar el fraude.

Facilitar a los directivos la información de cómo se han aplicado los recursos y cómo se han alcanzado los objetivos, y;

Obtener resultados favorables en todos los periodos empresariales.

2.2.3.7 Limitaciones del Control Interno;

(Maldonado, 2009), (MICIL, 2004) y (Hellriengel, 2009), el control proporciona una seguridad razonable de que se llegue alcanzarse los objetivos de la administración, ya que sería casi imposible que se llegue a cabalidad en todos los propósitos empresariales; por esto se resume en los siguientes aspectos las limitaciones:

27

Que se generalice a las operaciones y no se considere aquellas que son poco usuales.

El error humano potencial debido a múltiples factores como distracción, juicio o comprensión de instrucciones.

El desconocimiento de los procedimientos de las tareas asignadas debido a la falta de un entrenamiento adecuado.

Posibilidad de que una persona responsable de ejercer el control pudiera abusar de esa responsabilidad.

Inadecuados procedimientos debido a cambios de las condiciones e infraestructura productiva.

El costo elevado, debido a la capacitación y juicio de las personas.

Por lo tanto. Las limitaciones del control interno representan obstáculos empresariales que de alguna forma impide que se efectúen el seguimiento adecuado de las actividades, debido a la falta de compromiso y responsabilidad del personal encargado de las operaciones propias de una organización, dando lugar a obtener costos elevados del mismo.

28

2.2.4 MÉTODOS PARA LA EVALUACIÓN DEL CONTROL INTERNO

COSO I; Creado en 1992, mismo que cuenta con cinco componentes interrelacionados, basándose en los niveles de efectividad en todas las áreas empresariales.

El E.R.M. COSO II; Método lanzado en el 2004 que comprende de ocho elementos, donde los mismos aplican estrategias a través del emprendimiento para identificar eventos no deseables y administrar riesgos.

MICIL; Según (Fonseca, 2011),éste fue creado en el 1987, donde el mismo está basado en estándares de control interno para las pequeñas, medianas y grandes empresas desarrollado en el informe COSO.

CORRE; Método lanzado en el 2004, donde desarrolla el estudio a través de los ocho elementos implementados en el COSO II. Mismo que evalúa la calidad del control interno implantado en una organización.

IT GOBERNACE INSTITUTE COBIT; Método lanzado en 1996, mismo que consolida y amortiza estándares de fuentes globales en un recurso crítico, donde es aplicado a través guías de auditorías. Este modelo se enfatiza a las tecnologías de información.

Los métodos de evaluación mencionados cuentan con metodologías, procedimientos que están acorde a las necesidades actuales de las empresas, donde el conjunto de cambios estructurales, organizacionales y criterios, denotan la importancia del examen sinérgico empresarial.

29

CUADRO # 5

2.2.4.1 LOS COMPONENTES DE LOS MÉTODOS DE EVALUACIÓN DE CONTROL INTERNO

COMPONENTES E.R.M COSO II CORRE MICIL

Ambiente Interno

Es el Pilar sobre los demás componentes, creando disciplina y organización empresarial,

determinando estrategias, objeticos y

actividades del negocio. Éste elemento también considera aspectos como: aplicación de valores éticos, competencia, desarrollo del personal y estilo de administrar.

Es una base para los demás componentes, donde aporta disciplina y estructura. Éste componente abarca un conjunto de aspectos como: integridad y valores éticos, filosofía, estilo de la dirección, estructura organizativa, autoridad, compromisos, gestión de talento humano y transparencia; todos ellos cuentan con pautas para la evaluación.

Éste elemento marca las pautas del comportamiento y desempeño de una organización en cuanto a la

administración del

personal.

Establecimiento de Objetivos

Dentro del contexto de la misión y visión selecciona estrategias y establece objetivos relacionados con la estrategia misma.

En éste establece objetivos estratégicos relacionándolos con acciones y componentes del método.

Identificación de eventos

La alta gerencia reconoce que existe

incertidumbre, ya que depende de factores internos o externos, donde existen metodologías como análisis DAFO o PETS, e inclusive matrices de conocimiento de negocios e identificación de riesgos.

Evalúa en todos los niveles generando pautas en cada subcomponente, favoreciendo la identificación e identificación de sucesos indeseables para una organización.

Evaluación del Riesgo

La gerencia valora los eventos bajo las perspectivas de probabilidad e impacto, donde

existen metodologías que tienen una

combinación de técnicas cualitativas como: riesgo país, imagen y desastres naturales. Mientras las técnicas cuantitativas están: riesgo de crédito, regulatorio, operación, y liquidez.

Examinan los eventos e impacto de éstos, a

través de metodologías, recursos,

documentación, y transparencia en todos los niveles organizacionales para minimizar riesgos.

Se considera aspectos

como: Objetivos

organizacionales, objetivos

de la salvaguarda de

activos, objetivos de

cumplimiento legal y

gestiones dirigidas al

30 Respuesta a los

riesgos

Identifica y evalúa posibles respuestas sobre riesgos, y considera el efecto o impacto reportado.

Éste elemento enfatiza a las decisiones, confiabilidad de metodologías, calidad de evidencia, grados de participación de las personas y comunicación.

Actividades de control

Este elemento hace énfasis a políticas y procedimientos implantados en base al logro de objetivos, considerando controles generales y de aplicación.

Evalúa el apoyo del diseño y controles en función del riesgo, procesos, revisión del costo beneficio y calidad de los sistemas de información y comunicación.

Se refiere a las políticas y

procedimientos aplicados

en un ente, mismos que ayudad a prevenir riesgos.

Información y Comunicación.

Identifica y captura información de fuentes internas y externas, tiempos del personal para llevar las responsabilidades. Mientras que la comunicación debe estar en todos los niveles del ente.

Dentro de éste parámetro evalúa la difusión de las políticas, grados de compromisos y supervisión interna.

Está en todos los

componentes que ayuda a

recopilar información

relevante en todas las áreas.

Actividades de monitoreo

Proceso que valora la presencia y

funcionamiento de los componentes como también la calidad del desempeño, mediante evaluaciones separadas como: obtención de evidencia, comunicación externas e internas, comparaciones periódicas, cumplimiento del personal sobre las normas y principios implementados y otros.

Revisa actividades amparadas a la idoneidad políticas y procedimientos, grados de análisis, suministro de información, revisión de sistemas de información y atención que brinda los diferentes niveles directivos.

Ésta basado al monitoreo continuo por parte de la

administración y

seguimiento interno.

31

Debido a los inconvenientes que identificaron el Gobierno de Estados Unidos, se creó el Committe of Sponsoring Organizations (Comité de Auspiciantes Organizacionales), conocidas por sus siglas en inglés, COSO., quién se encargó de estudiar los parámetros de control interno.

Este Comité realizó la integración de la investigación y estudio intensivo sobre la comprensión, aplicación y mejora de los criterios de control interno en las grandes corporaciones, las medianas y pequeñas empresas, incluyendo temas relacionados con el mejoramiento tecnificado y el alcance de las funciones del proyecto, implantación y exámenes de los controles internos.

En septiembre de 1992 se publicó en los Estados Unidos el llamado “Informe COSO”, contó con la asistencia técnica permanente de la firma Coopers & Lybrand para la investigación, la misma que realizó la traducción del informe junto con el Instituto de Auditores internos, Capítulo España que fue publicada en el año 1997.

El informe COSO II, Administración de Riesgos Empresariales (ERM), inició en las empresas de servicios financieros, seguros, servicios públicos, petróleos, gas e industrias manufactureras químicas.

(Estupiñan, 2006), Es un conjunto de procesos realizado por el Directorio, la Gerencia y otro personal, aplicado en el establecimiento de estrategias y estándares a través de toda la Empresa, diseñado para identificar eventos potenciales que puedan afectar al ente, así como también estudiar los riesgos, con el propósito de proveer de una certeza razonable y adecuada acerca del logro de los objetivos de la entidad en las categorías.

Estratégico.

32

Confiabilidad de la Información financiera. Cumplimiento de leyes y normas que sean aplicables. Se publicó la versión en inglés del COSO II – ERM en septiembre del 2004, y en diciembre del 2005 fue publicada la traducción al español, que fue realizada por la firma auditora PricewaterhouseCoopers (PWC) y la Federación Latinoamericana de Auditores FLAI.

(MICIL, 2004), Marco Integrado de Control Interno Latinoamericano es una herramienta administrativa de control, que permite determinar las operaciones realizadas y efectuada por medio de su evaluación, ayuda a mejorar la gestión administrativa de la empresa

(CORRE, 2006), El estudio corre, presenta los criterios y ocho componentes del sistema de control interno, los mismos que son necesarios para la administración de las organizaciones. Están presentes en una estructura aplicando un lenguaje directo y sencillo de analizar. Es un estudio que se presenta en forma narrativa y gráfica y una serie de conceptos técnicos de naturaleza compleja y dinámica en un lenguaje fácil de dirigir

El estudio del Control de los Recursos y Riesgos Ecuador, enfoca la importancia del control interno hacia la gestión de riesgos, acorde a la realidad de las Empresas del Ecuador; en el cual se orienta la eficiencia, transparencia y logro de objetivos empresariales.

33

2.2.5 EL SISTEMA

(Pérez, 2010), conjunto de procesos interrelacionados y gestionados que persiguen un objetivo, donde cada proceso posee actividades y tareas realizadas por el factor humano con ayuda o no de materiales, recursos económicos y tecnologías de información.

GRÁFICO # 3

ELEMENTOS DE UN SISTEMA

Fuente: (Pérez, 2010, pág. 52) Elaborado: Téc. Lizandro Silva.

El sistema independientemente al área o disciplina económica-social aplicativa, intervienen elementos, factores y herramientas que están inmersas en los procesos, actividades y tareas, las cuales integradas entre sí, conforman el llamado “sistema”, mismo que comprende de una estructura constituida sistemáticamente para lograr los fines o fin.

CUADRO # 4

ELEMENTOS DE UN PROCESO

Entradas/ IMPUT

Productos

Recursos/Factores

Secuencia de Actividades

Gestión

Salidas/ OUTPUT

Fuente: (Pérez, 2010, págs. 53-55) Elaborado: Téc. Lizandro Silva

Sistema Procesos Actividad

es