i

i

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, C.P.A.

TEMA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA A LA

EMPRESA “SYSCOMP”, DE LA PROVINCIA DE SANTO DOMINGO

DE LOS TSÁCHILAS.

AUTORA: JOHANA SOBEIDA PALMA HERRERA

ASESOR: MBA. LEONARDO CARRIÓN H.

SANTO DOMINGO, ECUADOR

ii

iv

iv

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

"UNIANDES"

NOTA DE ACEPTACIÓN

Firma del Presente Tribunal

Firma del Oponente

v

DEDICATORIA

Dedico este trabajo investigativo primordialmente a Dios quién me ha dado la vida y fortaleza en cada momento, por concederme la oportunidad de cumplir

una más de mis metas.

A mis queridos padres la Sra. Magda Herrera y el Sr. Manuel Palma, a mis hermanos y a mi esposo el Sr. Luis Flores, quienes me han manifestado sus

afectos y el apoyo incondicional, por ser mis compañeros en esta larga trayectoria de mi estudios y formar parte de mi vida.

A mi pequeño hijo Dominick Flores quién llego a mi vida a llenarla de felicidad, con sus ocurrencias siempre eh tenido ese elemento fundamental para seguir

adelante, ser una persona de bien y ejemplo a seguir para mi hijo.

vi

AGRADECIMIENTO

Quiero agradecer a Dios todo poderoso que me ha conservado con vida, salud, inteligencia, quien me ha guiado en este largo caminar, me ha dado toda la fortaleza y esperanza en momentos difíciles, para seguir adelante y obtener

mis logros.

Estaré siempre agradecida por aquella persona que ha estado ahí apoyándome en las buenas y en las malas, mi madre, que ha llorado y sonreído conmigo,

quién ha corregido mis errores y aplaudido mis triunfos.

A mi esposo el Sr. Luis Flores qué sobre toda las cosas, hemos logrado salir adelante dándonos el apoyo mutuo y satisfactorio para nuestro bien, a mi hijo

que es el pilar de mi vida.

A mi Asesor de tesis, MBA. Leonardo Carrión Hurtado, por su esfuerzo y dedicación, quién con trayectoria de experiencia, conocimientos y motivación

ha logrado que pueda concluir con éxitos mi trabajo investigativo.

Agradezco infinitamente a cada uno de los ingenieros quienes aportaron con sus conocimientos en mi formación profesional, explorando nuevas ideas y

verdaderas amistades.

Agradezco a la Ing. Gabriela Samaniego por darme la oportunidad de realizar la Tesis en su empresa “SYSCOMP”.

vii

vii

ÍNDICE

CERTIFICADO DEL ASESOR.. ... DECLARACIÓN DE AUTORÍA DE TESIS………... NOTA DE ACEPTACIÓN ... …. DEDICATORIA ... . AGRADECIMIENTO ... RESUMEN EJECUTIVO………..

INTRODUCCIÓN. ... 1

CAPÍTULO I ... 9

1. MARCO TEÓRICO. ... 9

1. 1 ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN. ... 9

1. 2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 9

1.2.1 Contabilidad. ... 9

1.2.1.1 Importancia de contabilidad. ... .……..10

1.2.2 Auditoría. ... 10

1.2.2.1 Importancia de auditoría. ... ..11

1.2.3 Sistema Contable... 11

1.2.3.1 Importancia del Sistema Contable. ... .11

1.2.4 Gestión Financiera. ... 14

1.2.4.1 Importancia de la Gestión Financiera. ... 14

1.2.4.2 Planeación Financiera. ... 14

1.2.4.3 Decisiones de Inversión. ... 18

1.2.4.4 Decisiones de Endeudamiento. ... 19

1.2.4.5 Análisis de los estados financieros. ... 21

1.2.4.5.1 Objetivos del análisis financiero. ... 21

1.2.4.5.2 Aspectos que el analista debe considerar. ... 22

viii 1. 3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. ... 26

1. 4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 27

CAPÍTULO II ... 29

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. 29 2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO. ... 29

2.1.1 Tipos de productos y servicios que ofrece la empresa. ... 29

La Empresa SYSCOMP, ofrece una gran variedad de productos como computadoras, suministros de computadoras, entre otros, además de brindar servicio técnico e instalaciones de redes. ... 29

2.1.2 Proveedores y clientes. ... 30

2.1.3 Empresas Competitivas. ... 31

2.1.4 Base legal. ... 32

2.2 PROCEDIMIENTO METODOLÓGICO. ... 32

2.2.1 Modalidad de la Investigación. ... 32

2.2.2 Tipos de Investigación. ... 32

2.2.2.1 Investigación Bibliográfica. ... 33

2.2.2.2 Investigación de Campo. ... ….33

2.2.2.3 Investigación Descriptiva. ... .33

2.2.3 Población y Muestra. ... 34

2.2.3.1 Población... 34

2.2.3.2 Muestra. ... .34

2.2.4 Métodos, técnicas e instrumentos... 34

2.2.4.1 Métodos... 34

2.2.4.1.1 Método Inductivo - Deductivo. ... 34

2.2.4.1.2 Método Analítico - Sintético. ... 35

2.2.4.2 Técnicas. ... 35

2.2.4.2.1 Entrevista. ... 35

ix

2.2.4.3 Instrumentos. ... 36

2.2.4.3.1 Guía de Entrevista. ... 36

2.2.4.3.2 Cuestionario de Encuesta. ... 36

2.2.5 Resultados de la investigación. ... 36

2.2.5.1 Entrevista al Gerente de la empresa SYSCOMP. ... 36

2.2.5.2 Encuesta fue aplicada al contador externo y el personal administrativo. 39 2.2.6 Verificación de la idea a defender. ... 40

2.3 PROPUESTA DE LA INVESTIGACIÓN. ... 40

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 41

CAPÍTULO III ... 42

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 42

3.1 PROPUESTA: SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN FINANCIERA EN LA EMPRESA “SYSCOMP”, DE LA PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS. ... 42

3.2 DESARROLLO DE LA PROPUESTA. ... 42

3.2.1 Justificación de la propuesta. ... 42

3.2.2 Objetivo General. ... 43

3.2.2.1 Objetivo Específico... ..43

3.2.3 Propuesta del sistema contable. ... 43

3.2.3.1 Documentos fuentes. ... 44

3.2.3.1.1 Comprobantes de Ingreso. ... 44

3.2.3.1.2 Comprobantes de Egreso... 45

3.2.3.1.3 Orden de Compra. ... 46

3.2.3.1.4 Registro de Ventas. ... 47

3.2.3.1.5 Registro de Compras. ... 48

3.2.3.1.6 Kardex. ... 49

3.2.3.2 Plan de Cuentas Propuesto. ... 51

3.2.3.3 Manual de Procedimientos. ... 57

x

3.2.3.3.2 Manual de Procesos. ... 67

3.2.3.4 Libros contables. ... 77

3.2.3.4.1 Libro Diario. ... 80

3.2.3.4.2 Libro Mayor. ... 82

3.2.3.4.3 Libros Auxiliares………...83

3.2.3.5 Estados Financieros. ... 84

3.2.3.5.1 Estado de Situación Inicial. ... 84

3.2.3.5.2 Balance de Comprobación. ... 85

3.2.3.5.3 Estado de Resultado Integral. ... 86

3.2.3.5.4 Estado de Situación Financiera. ... 87

3.2.3.5.5 Estado de Flujo de Efectivo. ... 88

3.2.3.5.6 Estado de Cambios en el Patrimonio. ... 89

3.2.3.6 Informes Financieros. ... 90

3.2.3.6.1 Ratios de las Decisiones de Endeudamiento. ... 90

3.2.3.6.2 Razones para el Análisis Financiero. ... 90

3.2.3.6.3 Informe Final. ... 95

3.2.3.6.4 Sugerir Software Contable. ... 98

3.2.4 Conclusión Parcial del Capítulo. ... 98

3.3 VALIDACIÓN DE LA PROPUESTA. ... 99

3.4 CONCLUSIONES Y RECOMENDACIONES. ... 99

3.4.1 Conclusiones Finales. ... 99

3.4.2 Recomendaciones Finales. ... 100

xi

xi

ÍNDICE DE TABLA

Tabla N° 1.- Modelo del Sistema Contable………..12

Tabla N° 2.- Ratios de Endeudamiento……….20

Tabla N° 3.- Índices Financieros………23

Tabla N° 4.- Productos y servicios de la empresa SYSCOMP……….30

Tabla N° 5.- Proveedores y clientes de la empresa SYSCOMP………...30

Tabla N° 6.- Las Empresas Competitivas……….31

Tabla N° 7.- Empresas competitivas los productos y servicios que ofrecen…………31

ÍNDICE DE CUADRO

Cuadro N° 1.- Población de la empresa………...34Cuadro N° 2.- Resultados de las encuestas……….39

Cuadro N° 3.- Plan de Cuentas………..51

Cuadro N° 4.- Manual del Plan de Cuentas……….65

Cuadro N° 5.- Ratios de las Decisiones de Endeudamiento………..……..….90

Cuadro N° 6.- Ratios para el Análisis Financiero……….………...90

ÍNDICE DE GRÁFICO

Gráfico N° 1.- Flujograma del Proceso Contable……….……70Gráfico N° 2.- Flujograma del Proceso de Conciliación Bancaria……….…73

xii

RESUMEN EJECUTIVO.

La contabilidad, es un elemento fundamental para una entidad o empresa, la misma que suministra la información cierta y correspondiente para ser analizada e interpretada, esta determinará si la empresa obtuvo grandes cuantías en el período, de esta manera se podrá ejecutar la debida toma de decisiones una vez que se haya realizado un proceso comparativo de sus variables, debe desarrollarse una planificación financiera las misma que puede manifestar un estímulo apropiado para que pueda ser utilizado de forma sencilla y audaz, sin asumir grandes riesgos de fracaso en su ejecución.

Esta investigación es de modalidad cualitativa por analizar la gestión financiera y cuantitativa por el control del proceso contable. En este presente trabajo de grado se utilizó la siguiente metodología la misma que ayudó a verificar la problemática encontrada en la empresa “SYSCOMP”, se utilizó la investigación bibliografía, de campo y descriptiva, además de contar con el método inductivo-deductivo y analítico-sintético, por lo que se procedió a utilizar las técnicas e instrumentos para la recopilación de información: la entrevista involucrada con una guía de entrevista y la encuesta con un cuestionario. La línea de investigación para el presente trabajo investigativo es: Gestión de la información contable.

xiii EXECUTIVE SUMMARY.

Accounting, is a key element for an entity or company, the same that supplies true and relevant information to be analyzed and interpreted, this will determine whether the company received large amounts during the period, so it can run properly making decisions once they have made a comparative process of its variables, financial planning should develop the same can manifest an appropriate stimulus for it to be used in a simple and bold, without taking large risks of failure in implementation.

This research is qualitative method to analyze the financial and quantitative management for control of the accounting process. In this present work the next grade used the same methodology that helped verify the problems found in the company "SYSCOMP" literature research, field and descriptive, was used in addition to the inductive-deductive method and analytic synthetic, so we proceeded to use the techniques and tools for gathering information: the interview involved with an interview guide and a questionnaire survey. The research for this research work is management accounting information.

INTRODUCCIÓN.

Antecedentes de la Investigación.

La contabilidad es un medio donde asegura el crecimiento de las empresas o negocios, además es una herramienta que se encarga de registrar, evaluar y examinar el patrimonio económico que cuenta la empresa, solvencia y financiera, es aquí donde se utiliza un sistema contable que arroja resultados confiables ya sean buenos o malos, con el propósito de facilitar la toma de decisiones, para enfrentar cualquier tipo de inconvenientes que se tenga a futuro, para ello es inevitable llevar a cabo un examen sistemático y cronológico de las operaciones financieras.

Las necesidades actuales de muchos negocios dedicados a la venta de computadoras, servicios técnicos, instalaciones de redes entre otros, no ha proporcionado la importancia necesaria que amerita mantener información contable eficiente, a pesar de la permanencia en el mercado comercial es necesario realizar un examen a los procesos contables y a la gestión financiera de la empresa, constituyéndose esta investigación en la primera destinada a la parte contable y gestión financiera basada en bibliografía actualizada que sustente la solución del problema planteado.

Luego de una investigación realizada a la empresa SYSCOMP, se pudo evidenciar, que no existen trabajos semejantes con El tema Sistema Contable y Gestión Financiera a la empresa “SYSCOMP”, de la Provincia de Santo Domingo de los Tsáchilas, constituyéndose el presente trabajo investigativo de origen único y el primero dirigido a esta empresa.

Sistema Contable y Gestión Financiera en la empresa SERVISUMI en la Ciudad de Santo Domingo, autor JIMENEZ ROBALINO PAOLA ELIZABETH,año 2012.

Sistema Contable y Gestión Financiera al COMERCIAL DELGADO de Santo Domingo, autora VERDEZOTO SALAZAR MARCIA ALEXANDRA, año 2013.

Se considera que la propuesta planteada, puede dar respuestas positivas a los problemas planteados en la empresa SYSCOMP, por tanto se sugiere su aplicación.

Planteamiento del Problema.

La empresa SYSCOMP, está ubicada en la Av. 29 de Mayo s/n entre Av. Tsáchila y Tulcán, pertenece a la Ing. Gabriela Samaniego, inició sus actividades el 3 de Junio del 2008, se dedica a la venta de computadoras, suministros de computadoras, servicio técnico, instalación de redes, entre otros.

Actualmente, la empresa SYSCOMP cuenta con una serie de conflictos en gestión financiera, de acuerdo a una entrevista preliminar a la gerencia se determinaron las siguientes afectaciones:

No se realizan registros contables básicos como: libro diario, libro mayor, balances, Kardex, libro bancos etc., lo que provoca no mantener una información contable confiable y oportuna.

Hace falta periodicidad en los inventarios, lo que provoca un costo de inventario irreal ya que no se registran todas las ventas realizadas a diario.

Carece de Estados Financieros, lo que provoca no poder generar información financiera necesaria para la toma de decisiones ya sean financieras, de inversión o de endeudamiento, lo que provoca no tener un conocimiento exacto de cuál es la liquidez que cuenta la empresa para enfrentarse a inconvenientes, por lo tanto las decisiones se las toma de forma empírica, por no contar con la información oportuna y eficiente.

La esquematización de una empresa parte de inicio a fin de la contabilidad ya que es una herramienta primordial para la toma de decisiones, siendo estos los estados financieros la parte significativa para el desenvolvimiento del mismo, si no se encontraré solución a la problemática planteada la gestión financiera, la empresa SYSCOMP seguirá tomando decisiones de manera empírica, cabe recalcar que si una empresa no tiene planificados sus ideas y decisiones podría llegar a la quiebra, ya que no cuenta con información financiera que refleje la situación de la empresa, para verificar si la misma se encuentra equilibrada.

Formulación del Problema.

¿Cómo mejorar la toma de decisiones financieras en la empresa “SYSCOMP”, de la Provincia de Santo Domingo de los Tsáchilas?

Delimitación del Problema.

seis años en el mercado comercial, ya que existe gran demanda de este tipo de empresas.

En el mes de Enero del 2014 fue notificado por el Servicio de Rentas Internas (SRI), que son Personas Naturales Obligados a llevar Contabilidad, ya que poseen ingresos de 15.000,00 a 18.000,00 dólares americanos mensuales.

Además cuenta con dos empleados administrativos, dos empleados técnicos, contador externo y gerencia.

El proceso de investigación de la empresa SYSCOMP, se realiza durante el lapso de tiempo, en el año 2014.

Objeto de Estudio y Campo de Acción.

El objeto de estudio es el Sistema Contable.

El campo de acción es la Gestión Financiera.

Identificación de la línea de investigación.

La línea de investigación para el presente trabajo investigativo es: Gestión de la información contable.

Objetivo General.

Objetivos Específicos.

Fundamentar científicamente las bases teóricas relacionadas a los procesos contables, sistema contable y la gestión financiera reflejados en el objeto de estudio y campo de acción respectivamente.

Analizar las causas problemáticas mediante instrumentos y herramientas estadísticas, para posteriormente de acuerdo a sus resultados establecer la solución más idónea.

Proponer el diseño de un sistema contable para mejorar la gestión financiera en la empresa “SYSCOMP”, de la Provincia de Santo Domingo de los Tsáchilas.

Validar el tema de investigación vía expertos.

Idea a Defender.

Con la implementación del Sistema Contable caracterizado por documentos fuentes verídicos y confiables, un plan de cuentas específico, un manual de procedimientos eficaz, con libros estandarizados, con estados financieros fidedignos e informes reales, se mejorará la gestión financiera para la toma de decisiones adecuadas en la empresa SYSCOMP.

Variables de la Investigación.

La variable independiente es el Sistema Contable.

Justificación.

A través del conocimiento adquirido en el transcurso de los años de estudios en la Universidad Regional Autónoma de los Andes “UNIANDES”- Santo Domingo, es posible realizar esta investigación, con el fin de evidenciar la problemática planteada por lo que se justifica técnicamente su aplicación.

Los beneficios económicos al implementar esta tesis serán superiores al costo de la misma, por lo cual esta investigación se justifica económicamente.

La presente investigación es pertinente, ya que tiene relación con la carrera de Contabilidad Superior y Auditoría, C.P.A., a su vez es coherente con mi perfil profesional y más aún previo a la obtención del Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, C.P.A.

Metodología investigativa a emplear.

Esta investigación tiene una modalidad cualitativa y cuantitativa, cualitativa pues se analiza la gestión financiera que se ejecuta en SYSCOMP y cuantitativamente las variaciones que se dan en el control de los procesos contables. El énfasis puesto en esta investigación está dado por la modalidad cuantitativa ya que se determinó controles numéricos, financieros y porcentajes, de esta forma buscar cómo solucionar la problemática planteada.

Resumen de la estructura de la Tesis.

Introducción. Comprende el problema, necesidad, importancia del tema, las herramientas a utilizar en la investigación y resultados que se alcanzan en la investigación.

Capítulo I. Marco Teórico: contiene la fundamentación teórica, es aquí donde se aplica la utilización de la bibliografía que sustenta los temas como el sistema contable, la gestión financiera, que se van implementando en el transcurso de la investigación.

Capítulo II. Marco Metodológico y Planteamiento de la Propuesta: establece la propuesta según los resultados alcanzados mediante las entrevistas y encuestas que ayudaron a determinar el problema de la empresa y la posible solución.

Capítulo III. Validación y/o evaluación de resultados de su aplicación: Análisis y Aplicación de los resultados alcanzados en la investigación, es decir facilita solución a la gestión financiera.

Aporte Teórico.

Significación Práctica.

Radica en la aplicación del sistema contable planteado para solucionar las falencias que se encontraron en la empresa así como también los problemas que puedan presentarse a futuro y que permita mejorar la gestión financiera en la toma de decisiones adecuada en la empresa.

Novedad Científica.

CAPÍTULO I 1. MARCO TEÓRICO.

1. 1 ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN.

SYSCOMP, no cuenta con un sistema contable, no hay registros de libros básicos, lo que provoca no tener información confiable y oportuna; carece de conciliaciones bancarias, ya que no cuenta con planificación financiera; no tiene periodicidad de los inventarios, que provoca costos irreales sin registro diario de los mismos; la carencia de estados financieros. Situación que en la actualidad provoca riesgos en la empresa, porque no se logra persuadir o visualizar de manera clara una idea para la toma de decisiones, ya que lo hacen de manera empírica, con el fin de buscar soluciones.

1. 2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

1.2.1 Contabilidad.

“La contabilidad es el sistema que mide las actividades del negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones” (Zapata, 2011, pág. 7).

Bravo (2011) afirma:

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro,

control e interpretación de las transacciones que se realizan en una empresa con

el objeto de conocer su situación económica y financiera al término de un ejercicio

económico o período contable. (pág. 17)

interpretar la situación económica y financiera de la empresa como también los resultados alcanzados en un período o ejercicio fiscal.

1.2.1.1 Importancia de contabilidad.

La contabilidad tiene como objetivo determinar la real situación de una organización al inicio de sus actividades, controlar y manejar las diferentes variaciones que se van presentando en el trascurso del ejercicio, y así mismo, demostrar el resultado y la situación de la empresa al final de un período si se obtuvo ganancia o pérdida.

1.2.2 Auditoría.

Razo (2002) afirma:

Auditoría es la revisión independiente que realiza un auditor profesional,

aplicando técnicas, métodos y procedimientos especializados, a fin de evaluar

el cumplimiento de las funciones, actividades, tareas y procedimientos de una

entidad administrativa, así como dictaminar sobre el resultado de dicha

evaluación. (pág. 34)

De la Peña (2011) asevera:

La Auditoría es un proceso sistemático que consiste en obtener y evaluar

objetivamente evidencia sobre las afirmaciones relativas a los actos y eventos

de carácter económico; con el fin de determinar el grado de correspondencia

entre esas afirmaciones y los criterios establecidos, para luego comunicar los

resultados a las personas interesadas. (pág. 5)

1.2.2.1 Importancia de auditoría.

Revisar y evaluar la estabilidad, suficiencia y aplicación de los controles operativos, contables y financieros, para determinar si la información contable es verídica, y de esta manera preparar un informe acerca de las posibles irregularidades que se encuentren, expresando igualmente las recomendaciones que se juzguen adecuadas.

1.2.3 Sistema Contable.

“El sistema contiene la clasificación de las cuentas y de los libros de contabilidad, formas, procedimientos y controles, que sirven para contabilizar y controlar el activo, pasivo, patrimonio, ingresos, gastos y los resultados de las transacciones” (Bravo, 2011, pág. 17).

“Un sistema de información contable que sigue un modelo básico y un sistema de información bien diseñado, ofreciendo así control, compatibilidad, flexibilidad y una relación aceptable de costo/beneficio” (Sarmiento, 2002, pág. 278).

Sistema contable es una estructura organizada mediante la cual se recoge la información necesaria de la empresa, además de servir como pauta, normas y procedimientos para controlar y suministrar la información que se adquiera de manera cuantitativa o cualitativa, lo que permitirá la toma de decisiones financieras.

1.2.3.1 Importancia del Sistema Contable.

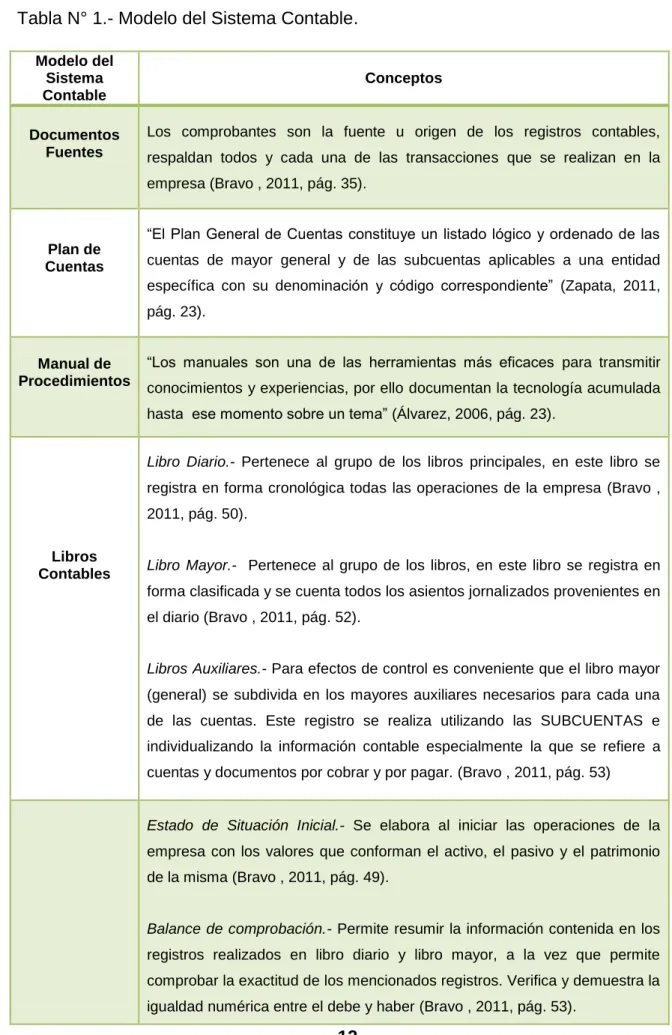

Tabla N° 1.- Modelo del Sistema Contable. Modelo del Sistema Contable Conceptos Documentos Fuentes

Los comprobantes son la fuente u origen de los registros contables, respaldan todos y cada una de las transacciones que se realizan en la empresa (Bravo , 2011, pág. 35).

Plan de Cuentas

“El Plan General de Cuentas constituye un listado lógico y ordenado de las cuentas de mayor general y de las subcuentas aplicables a una entidad específica con su denominación y código correspondiente” (Zapata, 2011,

pág. 23).

Manual de Procedimientos

“Los manuales son una de las herramientas más eficaces para transmitir conocimientos y experiencias, por ello documentan la tecnología acumulada hasta ese momento sobre un tema” (Álvarez, 2006, pág. 23).

Libros Contables

Libro Diario.- Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa (Bravo , 2011, pág. 50).

Libro Mayor.- Pertenece al grupo de los libros, en este libro se registra en forma clasificada y se cuenta todos los asientos jornalizados provenientes en el diario (Bravo , 2011, pág. 52).

Libros Auxiliares.- Para efectos de control es conveniente que el libro mayor

(general) se subdivida en los mayores auxiliares necesarios para cada una de las cuentas. Este registro se realiza utilizando las SUBCUENTAS e individualizando la información contable especialmente la que se refiere a cuentas y documentos por cobrar y por pagar. (Bravo , 2011, pág. 53)

Estado de Situación Inicial.- Se elabora al iniciar las operaciones de la empresa con los valores que conforman el activo, el pasivo y el patrimonio de la misma (Bravo , 2011, pág. 49).

Balance de comprobación.- Permite resumir la información contenida en los

Elaborado por: Palma Johana

Estados Financieros

Estado de Resultados (Pérdidas o ganancias).- Muestra los efectos de las operaciones de una empresa y su final, ya sea ganancia o pérdida; resumen de los hechos significativos que originaron un aumento o disminución en el patrimonio de la empresa durante un período determinado. (Zapata, 2011, pág. 62)

Estado de Situación Financiera.- Es un informe contable que presenta ordenadamente y sistemáticamente las cuentas de activo, pasivo y patrimonio, y determinar la posición financiera de la empresa en un momento determinado (Zapata, 2011, pág. 63).

Estado de Flujo de Efectivo.- Muestra las entradas y salidas de efectivos que

representan la generación o aplicación de recursos de la entidad durante un período; además, muestra el aumento o disminución neta del efectivo como resultado de los flujos de efectivo de las actividades de operación, inversión y financiamiento de un período determinado; es por esto que también se le considera un estado financiero dinámico. (Bravo, Lambretón & Márquez, 2010, pág. 86)

Estado de Variación en el Patrimonio.- Es un resumen de los cambios ocurridos en la participación del propietario o los propietarios de la empresa durante un período especifico, como un mes o un año. El aumento del capital contable surge de las aportaciones de los propietarios, más la eficiencia registrada en el estado de resultado. (Bravo, Lambretón & Márquez, 2010, pág. 87)

Informes

El informe trata de cuadros, notas aclaratorias y observaciones que resuman la situación financiera y económica de una entidad, con la finalidad de entender la situación en que se encuentra la empresa, que es de gran importancia para el accionista y colaboradores. (Fierro, 2011, pág. 141)

1.2.4 Gestión Financiera.

Ochoa (2009) afirma:

Se denomina gestión financiera a todos los procesos que consisten en

conseguir, mantener y utilizar dinero, sea físico o a través de otros

instrumentos, como cheques y tarjetas de crédito. La gestión financiera es la

que convierte a la visión y misión en operaciones monetarias. (pág. 85)

“Gestión financiera es el tratamiento metodológico de la situación económica- financiera de la empresa con el fin de analizar, evaluar y controlar la actividad desarrollada por la organización en el proceso de creación de valor” (Ferraez,Prado,Crespo & Huarte, 2013, pág. 30).

La gestión financiera es un método comparativo para verificar la realidad de la empresa, analizar y evaluar las actividades económicas y financieras de una empresa para determinar si cuenta con suficiente liquidez.

1.2.4.1 Importancia de la Gestión Financiera.

La gestión financiera como el elemento principal para la toma de decisiones, es un análisis, evaluación o revisión del capital de trabajo que tiene una empresa, de este modo se podrá visualizar la rentabilidad, financiamiento y la deuda que pueda tener, es así que la gestión proporciona las operaciones que realiza una entidad al finalizar un período.

1.2.4.2 Planeación Financiera.

Soriano (2010) testifica:

La planificación financiera, tiene como objetivo analizar lo que se prevé que va

a suceder en la empresa en el largo plazo. Se entiende por largo plazo un

período superior al año, siendo habitual hacer previsiones para los próximos

“La planificación es un proceso de toma de decisiones para alcanzar un futuro deseado, teniendo en cuenta la situación actual y los factores internos y externos que pueden influir en el logro de los objetivos” (Escribano, 2009, pág. 365).

Para que el plan financiero demuestre que la empresa es viable a largo plazo es necesario que se genere un beneficio suficiente para conseguir una rentabilidad y que se genere suficiente liquidez para atender todos los compromisos de pago. De esta manera se logrará verificar cual es la situación real de la empresa para la toma de decisiones.

La planificación financiera permite:

Evidenciar si el beneficio esperado es suficiente para recompensar adecuadamente a los accionistas, de tal manera se determinan las fuentes de financiación para comprobar si se puede cubrir las inversiones, que son necesarias para la empresa en los próximos años.

El plan financiero está compuesto de los siguientes elementos: plan financiero a corto plazo, plan financiero a largo plazo, cuenta de resultado previsional a largo plazo, presupuesto de tesorería a largo plazo, balance de situación a largo plazo.

Plan financiera a corto plazo.

“El plan de inversiones detalla las inversiones previstas para los próximos años. Las inversiones se clasificarán en función que si pertenecen al activo corriente o al activo no corriente” (Soriano, 2010, pág. 152)

.

Plan de financiación a largo plazo.

Soriano (2010) afirma:

El plan de financiación a largo plazo recoge las fuentes de financiación

que prevé utilizar la empresa para llevar a cabo el plan de inversión.

Debe existir un equilibrio entre las inversiones a realizar y la

financiación. Cada año los recursos disponibles han de superar a las

inversiones previstas. De esta manera, la empresa se asegura la

viabilidad de las inversiones. (pág. 153)

Lawrence (2003) asevera:

Los planes financieros a largo plazo (estratégicos) estructuran las

acciones financieras planeadas de las empresas y el impacto

anticipado de esas acciones durante períodos que van de 2 a 10 años,

se consideran desembolsos propuestos para activos fijos, actividades

de investigación y desarrollo, acciones de marketing y desarrollo de

productos además de considerar las fuentes de financiación para

diagnosticar la viabilidad de las inversiones. (pág. 97)

El plan de financiación a largo plazo, sostiene las fuentes de financiamiento para determinar o llevar a cabo una empresa para realizar la inversión, es fundamental regirse a las fuentes de financiamiento para arriesgarse a una inversión, es un impacto anticipado que se da a los accionistas para no encontrarse con pérdidas en el camino.

Cuenta de resultado previsional a largo plazo.

Rodríguez (2008) menciona:

La cuenta de pérdidas y ganancias provisional es el primer documento

de salida de datos, y con ello el primer documento previsional. Su

finalidad es determinar el resultado previsional por trimestres o por

mes, como resultado de la diferencia entre ingresos y gastos

presupuestarios. (pág. 77)

La cuenta de resultados previsional a largo plazo llamado también (pérdidas o ganancias), es la manera de interpretar cuales fueron los ingresos y gastos que se han efectuado durante un período o ejercicio fiscal, este tipo de cuentas de resultado se lo realizan ya sea de manera mensual o trimestral, para persuadir si se obtuvo pérdidas o ganancias.

Presupuesto de tesorería a largo plazo.

“El presupuesto de tesorería permite detectar si la empresa va a tener déficits o superávits de liquidez en los próximos años” (Soriano, 2010, pág. 155).

“Informe sobre los flujos de caja positiva y negativa que se espera que tenga la empresa en un período futuro” (Ferraez,Prado,Crespo & Huarte, 2013, pág. 91).

Balance de situación a largo plazo.

Soriano (2010) afirma:

Hay que calcular el saldo final de cada cuenta del balance a partir del

balance del año anterior y de los aumentos o reducciones previstos

como consecuencia de las variaciones de activos y pasivos.

El saldo final de tesorería del balance de situación previsional de cada

año debe coincidir con el saldo final del presupuesto de caja de cada

ejercicio. Así mismo, el resultado final (beneficio o pérdida) del balance

de situación previsional de cada año que ha de coincidir con el

obtenido en la cuenta de resultados previsional para cada ejercicio.

(pág. 155)

“Balance de situación que hace referencia a un momento futuro del tiempo y se elabora en base a las previsiones que hace la empresa”. (Ferraez,Prado,Crespo & Huarte, 2013, pág. 94)

El balance de situación a largo plazo, es de gran relevancia ya que puede haber aumentos o disminuciones en los activos o pasivos de una empresa, como también se puede encontrar con ganancia o pérdida del balance, este suele coincidir con los resultados obtenidos en la cuenta de resultados de previsiones.

1.2.4.3 Decisiones de Inversión.

Soriano (2010) menciona:

Toda empresa necesita realizar inversiones para llevar a cabo su actividad.

Estas inversiones pueden ser en activo no corriente (maquinaria,

construcciones…) o en activo corriente (existencias, clientes…). La empresa

debe analizar las inversiones para optar por las que proporcionan una

Ochoa (2010) afirma:

En las decisiones de inversión, el presupuesto de capital, que implica invertir

en activos fijos, es uno de los aspectos más importantes. Los administradores

financieros tienen, además, la responsabilidad de decidir las condiciones de

crédito bajo las cuales se deben efectuar las ventas a los clientes, el inventario

que la empresa debe mantener, la cantidad de efectivo que se debe anejar en

caja chica y en cuentas de cheques, y cuando es conveniente adquirir

acciones de otras empresas. (pág. 5)

Las decisiones de inversión, es la manera que emplea una empresa por medio de sus activos, inventarios, clientes y efectivo para comprobar cuanto tienen de liquidez para poder enfrentarse a una inversión, la misma que podría ser favorable o desfavorable al realizar una inversión.

1.2.4.4 Decisiones de Endeudamiento.

Soriano (2010) manifiesta:

Al analizar el nivel de endeudamiento se comprueba por un lado el nivel de

deuda y por el otro, la calidad de ésta. La deuda es de mayor calidad cuando

es a largo plazo. A través de este análisis podemos saber si la empresa tiene

un adecuado nivel de deuda, la calidad de la misma y la capacidad que tiene

de asumir más deuda. (pág. 56)

Estupiñan (2006) sostiene:

El endeudamiento debe estar en proporción de la capacidad de genera

efectivo y dar cumplimiento al pago del servicio de la deuda, también tiene

mucha relación con el buen o mal momento económico que esté pasando el

sector, porque ello permite o dificulta una actividad prospera. (pág. 178)

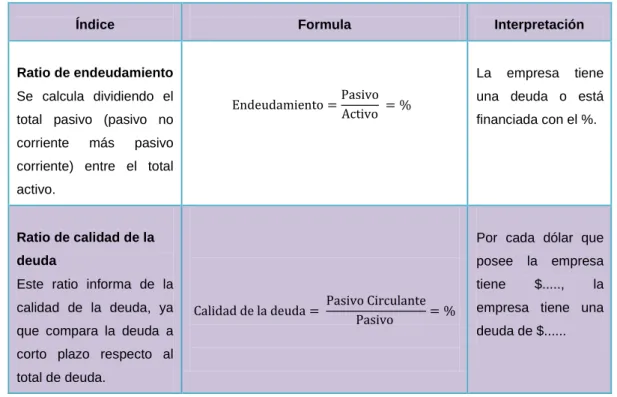

Tabla N° 2.- Ratios de Endeudamiento

Fuente: (Soriano, 2010, págs. 57-58)

Elaborado por: Palma Johana.

podría causar leves problemas en la administración, por la gran demandada de deuda que pueda llegar a tener.

Para evaluar el endeudamiento de la empresa se suele analizar los siguientes puntos balance en porcentajes y ratios.

Balances en porcentajes.- Es conveniente calcular el balance en porcentajes para comprobar cuál es el peso de cada partida respecto al total del activo.

Ratios.- Un ratio es un cociente entre dos magnitudes que aporta información sobre aspectos relevantes de la empresa. Los ratios más utilizados para evaluar el endeudamiento son:

Índice Formula Interpretación

Ratio de endeudamiento Se calcula dividiendo el total pasivo (pasivo no corriente más pasivo corriente) entre el total activo.

La empresa tiene una deuda o está financiada con el %.

Ratio de calidad de la deuda

Este ratio informa de la calidad de la deuda, ya que compara la deuda a corto plazo respecto al total de deuda.

1.2.4.5 Análisis de los estados financieros.

Ochoa (2009) testifica:

El análisis financiero es un proceso de selección, relación y evaluación. El

primer paso consiste en seleccionar del total de la información disponible

respecto a un negocio, la que sea más relevante y que afecte la decisión

según las circunstancias. El segundo paso es relacionar esta información de

tal manera que sea más significativa. Por último, se debe estudiar estas

relaciones e interpretar los resultados. Estos tres pasos son muy importantes;

sin embargo, la esencia del proceso es la interpretación de los datos obtenidos

como resultado de aplicar las herramientas y técnicas de análisis. (pág. 242)

Piñeros (2007) afirma:

Trata de analizar el patrimonio de la empresa desde la óptica de las

cualidades financieras que tienen todos los elementos patrimoniales, que se

concretan en su diferente grado de disponibilidad y exigibilidad, procurando

que la empresa no tenga dificultades financieras para afrontar las obligaciones

a su vencimiento

.

(pág. 151)Consiste en comprobar mediante la evaluación y selección la posición financiera de una empresa, en tiempo presente y pasado, y los resultados de las operaciones de una empresa, con el objetivo primario de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros que se logrará obtener en el lapso de un período.

1.2.4.5.1 Objetivos del análisis financiero.

Ochoa (2009) menciona:

Los estados financieros son registros de transacciones pasadas, y

los usuarios externos los estudian como evidencia del

funcionamiento de un negocio en el pasado, lo cual puede ser útil

La administración de una empresa es responsable de obtener la

mayor riqueza posible para sus accionistas a partir de la inversión

que estos mantienen en la empresa.

Decisiones inteligentes también son aquellas que se toman con la

mira puesta en el largo plazo, y no aquellas que puedan dar una

buena imagen en el corto plazo pero que comprometen la

situación financiera y los resultados de ejercicios futuros. (pág.

243)

1.2.4.5.2 Aspectos que el analista debe considerar.

Ochoa (2009) asevera:

El analista, ya sea interno o externo, debe tener un conocimiento

completo de los estados financieros de la empresa que este

analizando (balance general, estado de resultados, estado de

variaciones en el capital contable y estado de cambios en la

situación financiera).

Debe ser capaz de imaginarse los departamentos y actividades

del negocio cuya situación financiera y progreso en las

operaciones se pretende evaluar a través de sus estados

financieros. (pág. 242)

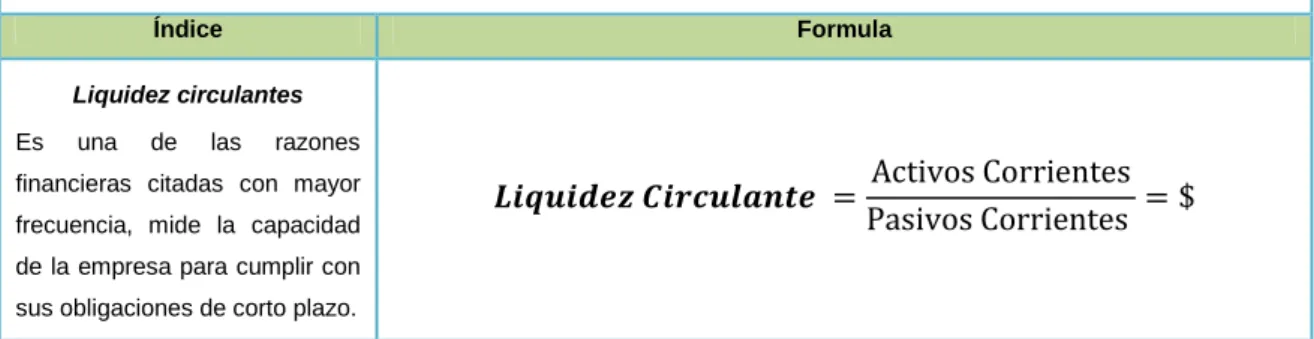

1.2.4.5.3 Índices Financieros.

“Los índices financieros o Ratios Financieros son ratios o medidas que tratan de analizar el estado de la empresa desde un punto de vista individual, comparativamente con la competencia o con el líder del mercado” (Lawrence & Castro, 2010, pág. 48).

Tabla N° 3.- Índices Financieros.

y débiles de una empresa, además indica probabilidades y tendencia” (Bravo, 2013, pág. 291).

Los índices financieros o también llamados ratios financieros, son de gran importancia ya que nos interpreta las fortalezas y debilidades que tiene la empresa, ya que en el mercado se encuentra gran demanda de este tipo de empresas.

Razones de Liquidez.

La liquidez de una empresa se mide según su capacidad para cumplir con sus obligaciones de corto y largo plazo a

medida que etas llegan a su vencimiento. La liquidez se refiere a la solvencia de la posición financiera general de la

empresa, es decir, la facilidad con la que esta puede pagar sus cuentas.

Índice Formula

Liquidez circulantes

Es una de las razones

financieras citadas con mayor

frecuencia, mide la capacidad

de la empresa para cumplir con

sus obligaciones de corto plazo.

Análisis: Por cada dólar de deuda a corto plazo que posee la empresa tiene $..., para pagar con mis activos Corrientes.

Razón rápida (prueba ácida)

Es una prueba rigurosa de

liquidez. Se encuentra

dividiendo los activos corrientes

más líquidos (efectivo, valores

negociables y efectos, cuentas

por cobrar) por el pasivo

corriente.

( )

Análisis: Por cada dólar de que posee la empresa tiene $..., en activos disponibles y exigibles para cancelar para las deudas a corto plazo.

Razón capital de trabajo neto

El capital de trabajo es el

exceso de activos corrientes

sobre las cuentas de pasivo,

que constituyen el capital de

trabajo de disposición inmediata

necesario para continuar las

operaciones de un negocio.

Razón de rotación de activos (índice de actividad)

La razón de rotación de activos también llamados (índice de actividad) miden que tan rápido diversas cuentas se

convierten en ventas o en efectivo, es decir, entradas o salidas.

Índice Formula

Rotación de Inventarios

Es razón miden comúnmente la

actividad o número de veces

que se usan los inventarios de

una empresa.

( )

( )

Análisis: Las mercadería rotan de acuerdo al # de veces en el año y al # días.

Rotación de cuentas por cobrar

La razón de rotación de cuentas

por cobrar indica el número de

veces que se cobran las

cuentas por cobrar durante el

año. Aunque el promedio de

cuentas por cobrar puede

calcularse anual, trimestral o

mensualmente.

( )

( )

Análisis: Las cuentas por cobrar rotan de acuerdo al # de veces en el año y al # días.

Rotación de cuentas por pagar

Sirve para calcular el número de veces y en días que las cuentas por pagar se convierten

en efectivo en el curso del año.

( )

( )

Análisis:Las deudas que son pagas a los proveedores # veces en el año y en # días.

Rotación de activos fijo

Esta rotación mide con cuanta

efectividad cuenta la empresa

en su planta y equipo para

ayudar a generar ventas.

Rotación de los activos totales

Indica la eficiencia con la que la

empresa utiliza sus activos para

generar ventas.

Análisis: La empresa ah rotado el # veces al año, cuantas veces han cambiados sus activos.

Razones de Apalancamiento (endeudamiento).

La posición de deuda de una empresa indica el monto del dinero de otras personas que se usan para generar

utilidades.

Índice Formula

Razón de endeudamiento

Mide la proporción de los

activos totales que funcionan

los acreedores de la empresa.

( )

Análisis: Los pasivos representa el % del capital invertido. La empresa tiene una deuda o está financiada con el %.

Razones de Rentabilidad.

Es el resultado neto de las diferentes políticas y decisiones de la empresa. Estas razones muestran los efectos

combinados de la administración de liquidez, activos y deuda sobre los resultados operativos.

Índice Formula

Margen de utilidad bruta

El margen de utilidad bruta

revela el porcentaje de cada

dólar que queda después de

que la empresa ha pagado sus

mercancías.

Análisis: Por cada dólar de ventas se obtiene jun % de utilidad bruta.

Margen de Utilidad Operativa

Mide el porcentaje de cada

dólar de ventas que queda

después de que se dedujeron

todos los costos y gastos,

excluyendo los intereses,

impuestos y dividendos de

acciones preferentes; las

utilidades puras ganadas sobre

cada dólar de ventas.

( )

Fuente: (Lawrence & Castro, 2010, págs. 52-63) (Bravo, 2013, pág. 295)

Elaborado por: Palma Johana.

1. 3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

Según los autores Pedro Zapata y Mercedes Bravo definen que la contabilidad, es una ciencia y arte que permite procesar información de manera confiable sobre la situación financiera de la empresa; según los autores Carlos Razo y Alberto de la Peña la auditoría, es una revisión, análisis y evaluación que ejecuta un autor profesional con el propósito de apreciar si se están cumpliendo las funciones de una entidad y dar un dictamen; según los autores Mercedes Bravo y Rubén Sarmiento afirman que el sistema contable, es la recopilación de información financiera básica para comprobar y controlar los resultados de las transacciones.

Margen de utilidad neta

Mide lo que se obtiene de cada

unidad monetaria de ventas.

Análisis: Por cada dólar de ventas obtiene % de utilidad neta.

Rendimientos sobre el activo (ROA)

El rendimiento sobre activos

totales representa una relación

financiera utilizada para evaluar

la rentabilidad de una empresa.

Análisis: Por cada dólar invertido en activos que existe $..., la empresa obtiene sobre la utilidad neta %...

Rendimiento sobre el Patrimonio

Permite conocer el rendimiento

del capital efectivamente

pagado. Si el capital ha tenido

variaciones durante el período

se debe calcular el capital

promedio pagado.

Según los autores Pilar Ferraz y Guadalupe Ochoa puntualizan que la gestión financiera, trata de verificar y analizar las actividades que se efectúen en la empresa; según los autores María Jesús Soriano y Gabriel Escribano determinan que la planificación financiera, es un proceso de toma de decisiones donde se analiza lo que pueda pasar , tomando en cuenta la situación de la empresa; según los autores María Jesús Soriano y Guadalupe Ochoa definen que las decisiones de inversión, analizan cada inversión que hace la empresa, es decir, en que momento la empresa debe invertir de manera que se obtenga un rentabilidad.

Según los autores María Jesús Soriano y Rodrigo Estupiñan conceptualizan a las decisiones de endeudamiento, es un análisis de la empresa y la capacidad con que cuenta para enfrentar una deuda, con el fin de poder cubrirla sin complicaciones; según los autores Guadalupe Ochoa y Carlos Piñeros definen al análisis financiero, como una herramienta que permite analizar el patrimonio de la empresa para la respectiva toma de decisiones, sintetizando los estados financieros para los períodos futuros.

1. 4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

La contabilidad es la técnica de registrar, clasificar y asumir las operaciones mercantiles, con el único fin de tener información confiable y documentada de esta manera se podrá tener conocimientos de resultados pasados, presentes y futuros; la auditoría trata de verificar la información financiera que se obtuvo, además de examinar las políticas y lineamientos establecidos que se cumplan conforme a la ley; el sistema contable es un esquema eficiente ya que recopila y suministra la información contable y financiera estandarizada que se relacionan entre sí, con el fin de apoyar la toma de decisiones.

enfoca en un plan financiero el mismo que se clasifica, analiza e interpreta la información financiera, es decir, define lo que espera a futuro y debe tomar en cuenta lo que se establece para la situación financiera sea a corto o largo plazo.

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO.

La empresa SYSCOMP, el nombre comercial proviene de los apellidos “Segura y Samaniego Comp”, es así que esta empresa inicio sus actividades el 3 de Junio del 2008, con un capital de 10.000,00 dólares americanos, pertenece a la Ing. Gabriela Samaniego, está ubicada en la Av. 29 de Mayo s/n entre Av. Tsáchilas y Tulcán, se dedica a la venta de computadoras, suministros de computadoras, servicio técnico, instalación de redes, entre otros. La empresa SYSCOMP, tiene una gran acogida desde hace seis años en el mercado comercial, ya que existe gran demanda de este tipo de empresas.

En el mes de Enero del 2014 fue notificado por el Servicio de Rentas Internas (SRI), que son Personas Naturales Obligados a llevar Contabilidad, ya que poseen ingresos de 15.000,00 a 18.000,00 dólares americanos mensuales. Además cuenta con dos empleados administrativos, dos empleados técnicos, contador externo y gerencia.

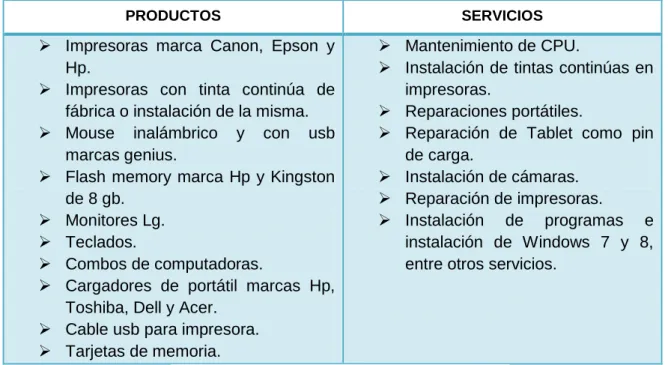

2.1.1 Tipos de productos y servicios que ofrece la empresa.

PRODUCTOS SERVICIOS

Impresoras marca Canon, Epson y Hp.

Impresoras con tinta continúa de fábrica o instalación de la misma.

Mouse inalámbrico y con usb marcas genius.

Flash memory marca Hp y Kingston de 8 gb.

Monitores Lg.

Teclados.

Combos de computadoras.

Cargadores de portátil marcas Hp, Toshiba, Dell y Acer.

Cable usb para impresora.

Tarjetas de memoria.

Mantenimiento de CPU.

Instalación de tintas continúas en impresoras.

Reparaciones portátiles.

Reparación de Tablet como pin de carga.

Instalación de cámaras.

Reparación de impresoras.

Instalación de programas e instalación de Windows 7 y 8, entre otros servicios.

2.1.2 Proveedores y clientes.

La Empresa SYSCOMP, cuenta con grandes y reconocidos proveedores además de clientes rigurosos.

Tabla N° 5.- Proveedores y clientes de la empresa SYSCOMP.

PROVEEDORES CLIENTES

COMPUOFERTAS.

COMPUWORLD.

COMPU-MICRO.

3AP.

POWER LIGHT PC.

MUNDO DIGITAL.

SERVICIO TECNICO DE PC &

PORTATILES.

Sra. Consuelo Zamora.

Unidad Educativa Julio Moreno

Espinoza.

Sr. Ricardo Celi.

Sra. Ana Cárdenas

Unidad Educativa Carita de Ángel.

Fuente: Investigación.

Elaborado por: Palma Johana. 2.1.3 Empresas Competitivas.

La Empresa SYSCOMP, tiene varias empresas competitivas en el mercado las cuales son:

Tabla N° 6.- Las Empresas Competitivas.

EMPRESAS COMPETITIVAS

COMPUOFERTAS

COPYCOM

COMSYSTELNE

INTEL DIRECT

NOVA COMPUTER

PACO, entre otros.

Existen gran demanda de productos y servicios ofertantes como son:

Tabla N° 7.- Las Empresas competitivas los productos y servicios que ofrecen.

PRODUCTOS SERVICIOS

Impresoras.

Impresoras con tinta continúa de fábrica

o instalación de la misma.

Mouse inalámbrico y con usb marcas

genius.

Flash memory.

Teclados.

Cargadores de portátil.

Tarjetas de memoria.

Mantenimiento de CPU.

Instalación de tintas continúas en

impresoras.

Reparaciones portátiles.

Reparación de impresoras.

Instalación de programas e

instalación de Windows 7 y 8, entre

otros servicios.

Fuente: Investigación.

2.1.4 Base legal.

La base legal en la que se sustentan sus operaciones son:

Servicio de Renta Internas (SRI).

Instituto Ecuatoriano de Seguridad Social (IESS).

Cuerpo de Bomberos.

Gobierno Autónomo Descentralizado (GAD).

Ministerio de Relaciones Laborales.

2.2 PROCEDIMIENTO METODOLÓGICO.

2.2.1 Modalidad de la Investigación.

Esta investigación tiene una modalidad cualitativa y cuantitativa, cualitativa pues se analiza la gestión financiera que se ejecuta en SYSCOMP con el propósito de verificar si la información es confiable y verídica para la toma de decisiones y cuantitativa las variaciones que se dan en el control de los procesos contables. La presente investigación es de relevancia cuantitativa, ya que se enfoca en términos numerales, monetarios y porcentuales que son particularmente utilizados para analizar y considerar como establecer una posible solución a la problemática planteada.

2.2.2 Tipos de Investigación.

2.2.2.1 Investigación Bibliográfica.

El presente trabajo de investigación partió de una revisión bibliográfica, plasmada en el marco teórico del capítulo I, puesto que se recopiló el criterio de varios autores, lo cual reforzó los argumentos con los cuales se realiza la propuesta del Sistema Contable pretendiendo de esta forma mejorar la gestión financiera en la empresa SYSCOMP, además se utilizó netgrafía; proveniente de varios autores especializados en la temática planteada.

2.2.2.2 Investigación de Campo.

La investigación de campo se presenta en condiciones rigurosamente controladas con el fin de describir de qué modo o por qué se produce una situación o acontecimiento.

A fin de evidenciar la problemática en la empresa, se realizó entrevista y encuestas tanto al personal como a la Gerencia que permitieron determinar las causas y efectos sobre el sistema contable y la gestión financiera, por lo cual se afirmó en la presente investigación en el capítulo II.

2.2.2.3 Investigación Descriptiva.

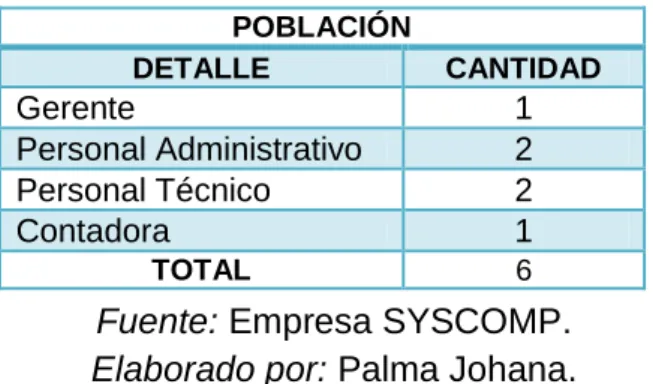

Fuente: Empresa SYSCOMP. Elaborado por: Palma Johana. 2.2.3 Población y Muestra.

2.2.3.1 Población.

La población de la siguiente investigación se procedió a establecerla en su totalidad son seis en los cuales cuentan la gerente, personal administrativo, personal técnico y el contador de la empresa SYSCOMP de los cuales se recogerá la información necesaria para evidenciar la problemática de la empresa.

Cuadro N° 1.- Población de la empresa.

POBLACIÓN

DETALLE CANTIDAD

Gerente 1

Personal Administrativo 2

Personal Técnico 2

Contadora 1

TOTAL 6

2.2.3.2 Muestra.

No se aplicó la muestra ya que la población es demasiada pequeña por lo que impide realizarla y en este caso se aplicó las encuestas al contador externo y al personal administrativo.

2.2.4 Métodos, técnicas e instrumentos.

2.2.4.1 Métodos. Se aplicó los siguientes:

2.2.4.1.1 Método Inductivo - Deductivo.

correlaciones, por medio de las opiniones de la gerencia que serán claves y servirán como fundamento para proponer una alternativa de solución a la gestión financiera para la respectiva toma de decisiones, lo que será evidenciado en el marco teórico, marco metodológico y complementado en el marco propositivo, el método deductivo permite ir de lo general a lo particular, se realizó una entrevista preliminar donde se identificó cual es la problemática de la empresa.

Se aplicó en el análisis de cada uno de los pasos por separado que conforman el proceso contable para generalizar que la información es confiable y oportuna.

2.2.4.1.2 Método Analítico - Sintético.

Se relaciona con la investigación de campo al momento del levantamiento de la información actual de la empresa, para expresar los problemas que se detectaron al no contar con un sistema contable lo cual ocasiona información errónea para la toma de decisiones en la gestión financiera.

2.2.4.2 Técnicas.

2.2.4.2.1 Entrevista.

Esta técnica permitió receptar la opinión e información de la Gerencia de la empresa SYSCOMP, que fue útil, a fin de observar y comparar desde su perspectiva la problemática existente.

2.2.4.2.2 Encuesta.

2.2.4.3 Instrumentos.

2.2.4.3.1 Guía de Entrevista.

Este instrumento permitió obtener información a través del diálogo entre dos personas, se planteó una serie de preguntas al entrevistado, con el fin de conocer en detalle los hechos de la inexistencia de un sistema contable el mismo que no permite obtener información financiera necesaria para la respectiva toma de decisiones.

2.2.4.3.2 Cuestionario de Encuesta.

Se elaboró este instrumento con preguntas relacionadas en la problemática actual de la empresa del sistema contable y gestión financiera que permita obtener suficiente información.

2.2.5 Resultados de la investigación.

2.2.5.1 Entrevista al Gerente de la empresa SYSCOMP.

1ra. Pregunta. ¿La función contable es responsabilidad de personal de la empresa o de un despacho externo?

Lo que es área de contabilidad ciertas particularidades las manejo yo, por lo general cuento con un contador particular para que realice las declaraciones del negocio.

2da. Pregunta. ¿Se lleva un control sobre los libros, registros, balances y formas de uso?

3ra. Pregunta.¿Se prevé que todos los documentos originales y sus avisos no se utilicen nuevamente y que su cancelación sea adecuada a través de un sello de “pagado”?

Si, lo realizamos por medio de la factura, con el fin de controlar si los productos son los mismos, verificar la serie de cada producto y probar si los mismos han llegado con defectos.

4ta. Pregunta.¿Se cuenta con un catálogo de cuentas?

No, no contamos con un catálogo de cuentas ya que solo tenemos un sistema de facturación que se crea únicamente con el nombre de los productos que ingresan y de esta manera se factura la venta de un producto.

5ta.Pregunta.¿Cuenta la empresa con estados financieros?

No, nosotros no contamos con estados financieros, ya que no contamos con un contador interno que maneja el área, pero si deberíamos optar por tener estados financieros ya que estos nos demuestran la realidad de la empresa.

6ta. Pregunta. ¿Cuenta con documentos que sirven para verificar que los bienes o servicios fueron recibidos?

Si, contamos con el documento de la factura ya que en esta se encuentran todos los productos que se han comprado a uno o varios proveedores.

7ma. Pregunta.¿Llevan un control de inventarios actualizados de los materiales y artículos de entrada y salida?

8va. Pregunta. ¿Cuenta la empresa con conciliación bancaria para la toma de decisiones?

No, no se cuenta con conciliaciones bancarias, con lo único que se cuenta es con el estado cuenta que el banco te emite en el cual se desplazan todas las transacciones que se ha efectuado.

9na. Pregunta. ¿Se efectúan estudios periódicos de análisis e interpretación de estados financieros?

No, ya que no contamos con estados financieros únicamente nos damos cuenta los ingresos y gastos que hemos tenido en el mes.

10ma. Pregunta. ¿Realiza un proceso de planificación al momento de pedir su mercadería (productos)?

No, casi nunca lo hago ya que no presto el tiempo necesario para realizarlo, la mayoría de veces eh pasado por grandes problemas ya que pido productos que se mantiene en bodega que no se los puede vender ya que no es marca reconocida lo que resultó con pérdida.

11ava. Pregunta. ¿Cuenta con un sistema presupuestal que esté debidamente coordinado?

Si, cuento con los técnicos de la empresa quienes son los encargados de realizar el presupuesto de los productos que se necesitan en el local, ya que están relacionados con el vivir diario de los productos y tienen mayores conocimientos de los productos que hacen faltan para el mantenimiento, reparación o venta de los mismos.

No, no cuento con ese tipo de información ya que no dispongo del personal necesario para el área de contabilidad, únicamente tengo un contador externo quién es el encargado de realizar las declaraciones de la empresa y los contratos del personal.

2.2.5.2 Encuesta aplicada al contador externo y el personal administrativo.

Cuadro N° 2.- Resultados de las encuestas.

N° Preguntas Si No

1

¿Conoce si la empresa cuenta con un sistema

contable óptimo? 100%

2

¿Sabe si la empresa realiza conciliaciones

bancarias lo que permitirá la toma de decisiones? 100%

3

¿Cuenta la empresa con documentos de respaldo

de sus ventas y compras? 100%

4 ¿Sabe si la empresa posee plan de cuentas? 100%

5

¿Conoce si la empresa elabora y presenta estados

financieros? 100%

6

¿Sabe si la gerencia cuenta con una planificación

para realizar sus pedidos? 100%

7

¿Conoce Ud. si la gerencia tiene presupuestado

sus recursos para adquirir la mercadería? 100%

8

¿Sabe si la empresa presenta informes al final de un período contable para determinar si la toma de decisiones empleada fue la correcta?

100%

9

¿Se realiza un análisis e interpretación de los

estados financieros? 100%

10

¿Cree Ud. que la toma de decisiones que realiza la gerencia sin información financiera y económica resulta factible?

2.2.6 Verificación de la idea a defender.

Después de haber realizado la debida entrevista a la gerencia de acuerdo a las siguientes preguntas 2,3,4,5,6,7,8 y la encuesta aplicada al personal administrativo y contador conforme a las preguntas 1,2,3,4,5 se pudo evidenciar que la empresa no cuenta con sistema contable óptimo, el mismo que es de gran ayuda para obtener información financiera y económica que permite tener un resultado veraz y confiable sobre la situación de la empresa, para la respectiva toma de decisiones que para la gerencia y la empresa provoca un incremento de ganancias, lo que da como deducción contar con información idónea.

Conforme a las preguntas de la entrevista 9,10,11,12 y las preguntas de la encuesta 6,7,8,9,10 se confirmó que la empresa como consecuencia de no contar con un sistema contable se localizó el problema de gestión financiera, el mismo que provoca inconvenientes para la toma de decisiones, ya que se lo hace de manera empírica, por lo tanto la gestión financiera es un el elemento fundamental para el análisis y un fuljo de continuas decisiones sobre las necesidades financiera que posee la empresa, orientadas a convertir los recursos disponibles en productivos y rentables para el desempeño de la empresa.

2.3 PROPUESTA DE LA INVESTIGACIÓN.

La propuesta que se establece es el diseño de un Sistema Contable para mejorar la gestión financiera en la empresa “SYSCOMP”, de la Provincia de Santo Domingo de los Tsáchilas.

Documentos fuentes.

Plan de cuentas.

Manual de procedimientos.