UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

PROCESOS PARA EL BALANCE SOCIAL DE LA COOPERATIVA DE AHORRO Y CRÉDITO “ARTESANOS LTDA.”

AUTOR: RUBIO PONCE JUAN DIEGO

ASESOR: LIC. MALDONADO GUDIÑO CARLOS WILMAN, MGS.

IBARRA – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señor RUBIO PONCE JUAN DIEGO, estudiante de la Carrera de Contabilidad y Auditoría, Facultad de Sistemas Mercantiles con el tema PROCESOS PARA EL BALANCE SOCIAL DE LA COOPERATIVA DE AHORRO Y CRÉDITO “ARTESANOS LTDA”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes –UNIANDES-, por lo que aprueba su presentación.

Ibarra, Agosto de 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, Ponce Rubio Juan diego, estudiante de la Carrera de Contabilidad Superior y Auditoría, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Agosto de 2017

Sr. Rubio Ponce Juan Diego CC. 1003085386

CERTIFICACIÓNDEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Olga Germania Arciniegas Paspuel. En calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Rubio Ponce Juan Diego sobre el tema: “Procesos para el Balance Social de la Cooperativa de Ahorro y Crédito Artesanos Ltda”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Septiembre de 2017

DERECHOS DE AUTOR

Yo, Rubio Ponce Juan Diego, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella:

Ibarra, Agosto de 2017

Sr. Rubio Ponce Juan Diego CC. 1003085386

DEDICATORIA

Este trabajo lo dedico con mucho cariño a mi madre, quien ha sido ese ser que ha estado siempre a mi lado y con su infinito apoyo he logrado crecer teniendo la plena seguridad y confianza de conseguir innumerables logros a través del esfuerzo y dedicación, por lo que estaré eternamente agradecido.

AGRADECIMIENTO

Agradezco a Dios, por caminar siempre conmigo y estar presente en mis mejores y peores momentos, ensenándome a surgir de todo obstáculo y a crecer aún más en cualquier triunfo haciéndole frente a los problemas que me sucedieran.

Agradezco de todo corazón a mis compañeras de trabajo, quienes estuvieron presentes dentro de todo el proceso de mis estudios, quienes me ayudaron con sus experiencias, me escucharon, me comprendieron y tendieron su mano en todo momento que lo necesité, solo quiero decirles gracias por todo ello.

A la Universidad Regional Autónoma de los Andes, por darme la oportunidad de cumplir con mis aspiraciones y a cada uno de mis maestros, porque de una u otra forma me permitieron cumplir con esta meta.

RESUMEN

La presente investigación se encuentra enfocada en procesos para el Balance Social de la Cooperativa de Ahorro y Crédito “Artesanos Ltda.”, considerando que actualmente la Institución no cuenta con un procedimiento claro y conciso el que le facilite rendir cuentas a su Organismo de Control y en especial a sus socios, la cual es de gran importancia y colabora con la iniciativa de proporcionar un proceso que contribuya a la gestión de la información tanto financiera como social.

La importancia de elaborar procesos radica en disponer de un documento que permita disminuir errores y fraudes en prevención de pérdidas para la Institución, así como prevenir el riesgo que podrían afectar la consecución de los objetivos y la forma en que éstos deben ser administrados y controlados.

A través de la aplicación de análisis cuantitativos y cualitativos tomando como línea de investigación a la Administración financiera y responsabilidad social se logró obtener un diagnostico que nos permitió conocer la existencia de falencias en el manejo de los procesos, los que ocasiona que incurran en un sin número de deficiencias que podrían ser prevenidas o corregidas a tiempo.

Finalmente los procesos del Balance Social contendrán la información más apreciable de análisis realizado, siendo indispensable para la correcta toma de decisiones en

ABSTRACT

The present investigation is focused on processes for the Social Balance of the Cooperative of Savings and Credit "Artesanos Ltda", adjusting itself to the parameters and guidelines determined by the Autonomous Regional University of the Andes, the same one that takes like line of investigation to the Financial management and social responsibility, which is of great importance and collaborates with the initiative to provide a process that contributes to the management of both financial and social information and decision making in the cooperative, located in the city of Ibarra.

The importance of developing processes lies in having a document that allows to reduce errors and fraud in loss prevention for the Institution, as well as to prevent the risk that could affect the achievement of the objectives and the way in which these must be administered and controlled

The diagnosis made allows to know the existence of failures in the handling of the processes, which causes that they incur in a number of deficiencies that could be prevented or corrected in time. The processes are structured based on guidelines, methods and research techniques.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Estado del arte ... 1

Formulación del problema ... 3

Delimitación del problema ... 3

Objeto de investigación ... 3

Campo de acción ... 3

Identificación de la línea de investigación ... 3

Objeto general y específico ... 4

Idea a defender... 4

Pregunta científica ... 4

CAPÍTULO I. MARCO TEÓRICO ... 5

1.1. Origen y evolución de la economía popular y solidaria ... 5

1.2. Análisis de las distintas posiciones teóricas de la economía popular y solidaria. 6 1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas de la economía popular y solidaria. ... 7

1.3.1. Procesos ... 7

1.3.2. Gestión por procesos ... 7

1.3.3. Tipos de procesos ... 8

1.3.4. Economía Social ... 8

1.3.4.1. Economía solidaria... 8

1.3.5. Principios de la economía popular y solidaria ... 9

1.3.5.1. Relativos a la producción ... 9

1.3.5.2. Relativos a la distribución y redistribución. ... 9

1.3.5.4. Relativos a la circulación ... 10

1.3.5.5. Relativos al consumo ... 10

1.3.6. Tipos de organizaciones de la economía popular y solidaría ... 10

1.3.7. Finanzas ... 11

1.3.8. Finanzas populares y solidarias... 11

1.3.9. Sistema financiero popular y solidario del Ecuador ... 11

1.3.10. Plan nacional del buen vivir Sumak-Kawsay ... 11

1.3.11. Micro-finanzas ... 12

1.3.12. Micro-crédito ... 12

1.3.13. Balance Social ... 12

1.3.14. Modelos de balance social ... 13

1.3.14.1. Global Reporting Initiative (GRI) ... 13

1.3.14.2. AA 1000: ... 13

1.3.14.3. Ibase: ... 13

1.3.14.4. CRS Europe Matriz: ... 13

1.4. Conclusiones parciales del capítulo... 14

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 15

2.1. Caracterización de la Cooperativa de Ahorro y Crédito Artesanos Ltda. ... 15

2.2. Descripción del procedimiento metodológico... 15

2.2.1. Modalidad ... 15

2.2.1.1. Cuali-cuantitativa ... 15

2.2.2. Tipos ... 15

2.2.2.1. Investigación de campo ... 15

2.2.2.2. Investigación Bibliográfica ... 16

2.2.3. Métodos ... 16

2.2.3.1. Método Histórico- Lógico. ... 16

2.2.3.3. Método Inductivo- Deductivo ... 16

2.2.4. Población ... 16

2.2.5. Técnicas... 17

2.2.6. Instrumentos ... 17

2.2.7. Resultados de la entrevista. ... 17

2.2.7.1. Entrevista Gerente General ... 17

2.2.7.2. Entrevista al Contador ... 18

2.2.8. Modelo del Balance Social para la Cooperativa de Ahorro y Crédito Artesanos Ltda. ... 19

2.3. Conclusiones parciales del capítulo. ... 20

CAPÍTULO III. DESARROLLO DE LA PROPUESTA ... 21

3.1. Tema ... 21

3.2. Objetivo de la propuesta ... 21

3.3. Base legal ... 21

3.3.1. Datos de la organización ... 21

3.3.2. Consejo de Administración ... 21

3.3.3. Directivo ... 22

3.3.4. Consejo de Vigilancia ... 22

3.3.5. Comités ... 22

3.4. Procedimientos para la elaboración del balance social ... 23

3.4.1. Generalidades ... 23

3.4.1.1. Introducción... 23

3.4.1.2. Organigrama de la empresa ... 24

3.4.1.3. Fundamentos estratégicos ... 25

3.4.2. Mapa de procesos ... 26

3.4.3. Estatuto social reformado a marzo del 2017 ... 27

3.4.4. Procesos para la asociación voluntaria y abierta ... 29

3.4.5. Procesos de control democrático ... 34

3.4.5.2. Reglamento ... 34

3.4.6. Proceso de participación económica de los asociados ... 37

3.4.6.2. Reglamento ... 37

3.4.7. Proceso de autonomía e independencia ... 40

3.4.8. Procesos de educación, capacitación e información ... 43

3.4.9. Procesos de cooperación entre cooperativas ... 46

3.4.10. Procesos preocupación por la comunidad ... 49

3.5. Modelo de Balance Social ... 52

3.6. Impactos ... 53

3.6.1. Impacto Administrativo ... 53

3.6.2. Impacto social ... 53

3.6.3. Impacto económico ... 54

3.7. Conclusiones parciales ... 55

CONCLUSIONES GENERALES ... 58

RECOMENDACIONES ... 59

BIBLIOGRAFÍA ... 60

LINKOGRAFÍA... 68

ANEXOS ... 69

ÍNDICE DE TABLAS

Pág.

Tabla 1. Comité de Administración Integral de Riesgos ... 22

Tabla 2. Comité de cumplimiento ... 22

Tabla 3. Variables que califican el impacto administrativo ... 53

Tabla 4. Variables que califican el impacto social ... 53

ÍNDICE DE FIGURAS

Pág.

Figura 1. Formas de Organización de la Economía Popular y Solidaría. ... 10

Figura 2. Modelo del Balance Social con sus Macro dimensiones ... 19

Figura 3. Organigrama estructural de la cooperativa Artesanos Ltda. ... 24

Figura 4. Mapa de procesos para el balance social. ... 26

Figura 5. Flujo de procedimientos de la asociación voluntaria y abierta. ... 33

Figura 6. Flujo de procedimientos de control democrático. ... 36

Figura 7. Flujo de procedimientos de participación económica de los asociados. ... 39

Figura 8. Flujo de procedimientos de autonomía e independencia. ... 42

Figura 9. Flujo de procedimientos de educación, capacitación e información. ... 45

Figura 10. Flujo de procedimientos de cooperación entre cooperativas. ... 48

INTRODUCCIÓN

Antecedentes de la investigación

El antecedente de la presente investigación La idea y la práctica de la Cooperación aplicadas a la solución de problemas económicos aparecen en las primeras etapas de la civilización, en respuesta a la necesidad de unirse con el fin de obtener los bienes y servicios indispensables.

El cooperativismo es fruto de un proceso histórico en el cual el hombre ha demostrado su espíritu asociativo y solidario, generando diversas formas de organización social y económica que teniendo como base la cooperación, persiguen la realización de la justicia, la igualdad y la solidaridad a través de la acción económica y la promoción del ser humano.

El cooperativismo nació en 1844 en Inglaterra y fue expandiéndose no solo a la Europa Continental sino al resto del mundo. El importante crecimiento debe atribuirse no a la importancia del poder económico, sino al valor de las ideas y a la fidelidad que estos iniciadores tuvieron para con esas ideas.

En el Ecuador, la economía popular y solidaria no ha sido visibilizada ni atendida, sus actores han sido calificados como informales, sin considerar su impacto en el sistema económico del país que en el 2009 empleo el 64% de los ocupados a nivel nacional (Mies 2011). El sector cooperativo, como parte de la economía popular y solidaria, a pesar de no contar con el apoyo de las políticas públicas; obtuvieron indicadores de crecimiento y desarrollo, debido a que por su naturaleza estas se conforman en sus localidades, administradas por la gente del lugar y controladas por la comunidad, generando con ello un gran sentido de pertenencia, solidaridad y democracia.

Actualmente la economía popular y solidaria ha recobrado su importancia, al disponer como marco jurídico a la Constitución de la República, en el Plan Nacional de Desarrollo para el Buen Vivir; y, la Ley Orgánica y Reglamento General de la Economía Popular y solidaria, cuya política está orientada a la construcción de un sistema incluyente, participativo y socialmente justo, que se basa en los valores y principios del cooperativismo.

Estado del arte

investigaciones encontradas en el marco de capital social y cooperativismo, y cooperativismo agrícola se encontró:

Sobre la primera categoría, Capital social y Cooperativismo que son pocas las investigaciones que integran las dos categorías cooperativismo y capital social; sin embargo, en el análisis de esta síntesis se desprenden las diferentes investigaciones que se soportan en dos posiciones teóricas fundamentales y son la de James Coleman y la de Pierre Bourdieu. Esta primera “corriente” aborda el capital social (C.P.) desde una estrategia individual “una Acción Racional“, que busca el reconocimiento del

individuo en un sistema establecido de vínculos con otros actores sociales, en este sistema de vínculos y relaciones se tejen valores de cooperación, confianza, conciencia cívica, participación que permite construcción de escenarios también sociales; pero sobre todo productivos para el mejoramiento del sistema económico. Algunas de las investigaciones que enmarcan esta corriente teórica son: Durston (2004), Moreno (2003), Jonhson (2003), Bucheli (2002); los cuales presentan otras conclusiones que giran entorno a la contribución del capital social al desarrollo económico de los individuos, las familias, las comunidades rurales y las organizaciones.

De la segunda posición teórica, Bourdieu (2001) plantea que el capital social se construye desde un sistema de relaciones sociales, esa suma de recursos actuales y potenciales de las comunidades poseen una red duradera de relaciones conocimientos y reconocimientos en un sistema social generando un capital intangible a un individuo o grupo. Algunas de las investigaciones que rodean esta teoría son: la de Fox (2003), Vargas (2003), Martínez (2003), Bucheli (2002), Lorenzelli (2003). Esa fuerte cohesión grupal y sentida de pertenencia, es una analogía que representa la cultura de la colectividad con los cuales resuelven sus conflictos y progresa.

Actualidad e importancia del tema

El tema de economía popular y solidaria es importante actualmente, debido a que los estados contables tradicionales no llegan a facilitar la información demandada por los diferentes agentes que tienen relación con estas organizaciones del sector financiero popular y solidario. Para poder medir y proporcionar información adecuada a la superintendencia de economía popular y solidaria se necesita implantar un sistema que utilice varios conceptos desarrollados para la elaboración del balance social.

Formulación del problema

De esta forma, en cuanto a la formulación del problema, se puede decir que se ha evidenciado un alto grado de falencias en cuanto a la elaboración del balance social de la cooperativa de ahorro y crédito “Artesanos Ltda” y que no permite tomar decisiones adecuadas que orienten una mejor gestión de la información y por ende contribuir al cumplimiento de los objetivos de la empresa.

Delimitación del problema

Direccionándose a la delimitación del problema se puede mencionar que este está comprendido a los procesos cooperativos, que forman parte de las organizaciones de economía popular y solidaria.

Objeto de investigación

El objeto de investigación se identifica dentro de los Gestión Social y financiera de la Economía Popular y Solidaria con el propósito de mejorar la administración de los procesos para la elaboración del balance social.

Campo de acción

El campo de acción de la presente investigación se ubica dentro de los procesos de información de la gestión social, debido al uso de diversos informes tanto financieros como de gestión.

Identificación de la línea de investigación

Objeto general y específico

Como objetivo primordial se considera el estructurar un proceso de balance social orientado a la cooperativa Artesanos Ltda., fundamentándose en las bases teóricas de la economía popular y solidaria en base a experiencias similares, diagnosticando la situación actual de la información social para la elaboración del Balance Social de la Cooperativa de Ahorro y Crédito Artesanos Ltda., Diseñando el proceso de Balance Social para la Cooperativa de Ahorro y Crédito Artesanos Ltda., y validado la propuesta con expertos en el tema que puedan aprobar el mismo.

Idea a defender

La idea a defender es la mejora de la calidad de la información del Balance Social, se incrementará el nivel de confianza de los socios en la gestión social, que se presenta en la Cooperativa de Ahorro y Crédito Artesanos Ltda., apoyando principalmente desde el aspecto de los procesos de gestión. Dando una valoración al nivel de auto gestión llevada a cabo por la misma institución y enfocada a su propio desarrollo y sustento.

Pregunta científica

Durante el desarrollo del perfil del proyecto de investigación, se planteó la siguiente pregunta científica: ¿Cómo mejorar el proceso de la calidad de la información para el desarrollo del balance social, de la Cooperativa de Ahorro y Crédito Artesanos Ltda.?

Justificación del tema

La elaboración del presente trabajo se justifica tomando en cuenta la importancia que en el mundo actual, la transparencia con que las empresas informan sobre su desempeño financiero es fundamental, pero las tendencias mundiales indican que ello ya no es suficiente. Las personas, agentes económicos, inversores, gobiernos y organizaciones en general están observando de cerca a las empresas, y se fijan cada vez más en su comportamiento en otras áreas, que van más allá de su rol económico y financiero tradicional. Buena parte de los intereses de la actualidad se concentran en el comportamiento medioambiental y social de las empresas. Dicho comportamiento se ha convertido en uno de los principales activos de la reputación de las empresas frente a la sociedad, sus accionistas o socios, clientes y trabajadores.

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de la economía popular y solidaria

Se dice que el origen del Balance Social data de la década de los setenta en Estados Unidos su objetivo original radicaba en mejorar la imagen de ciertas empresas que eran rechazadas por la comunidad de la época, sin embargo, en la década de los sesenta es donde realmente se inicia la necesidad de presentar cuentas sociales que reconocieran las relaciones Empresa-Sociedad, en esa década se produce un divorcio entre el crecimiento cuantitativo y el crecimiento y desarrollo cualitativo, en ese momento surge la necesidad de buscar indicadores sociales que demostraran el desarrollo de la economía y de la Sociedad. Nombres europeos como Dierkes, Brockhoff y Budeaus se señalan como muy importantes en el pensamiento social de la década que desemboca en el Balance Social.

Si se pudiera hablar de Escuelas de Balance Social podríamos distinguir dos, una de Orientación Centroeuropea, formada por la Economía del Bienestar, la de las relaciones a través del valor añadido y la segunda del carácter instrumental.

Otra escuela sería la francesa que desemboca en una ley en 1977, la cual se comentará más adelante. Se reconoce también la escuela del dueto Alemania-Suiza, en 1979 se desarrolló un estudio en Alemania que abarcó a 30 empresas, posteriormente se realizó una encuesta que cubrió un universo de 300 empresas, en Suiza la Universidad de Friburgo, en 1980, realizó un estudio en 255 empresas.

También existen referentes institucionales que dan apoyo a la idea del desarrollo del Balance Social, tal es el caso de la Agencia Nacional para el Mejoramiento de las Condiciones del Trabajo, en Francia, la Fundación para la Responsabilidad Empresarial en Gran Bretaña, el Instituto Balelle, de Ginebra, la A.B.T. Associate INC., en Estados Unidos, la Unión Cristiana de Dirigentes de Empresa, en Gran Bretaña y el Instituto de Desarrollo de Ejecutivos, en Argentina.

ley cuyo objetivo central era presentar a los trabajadores un informe sobre su actuación Social, se instituyo la obligatoriedad del Balance Social para las empresas públicas y privadas de más de 300 trabajadores, consideraba como temas a incluir el empleo, condiciones de trabajo y seguridad, remuneraciones, formación y relaciones laborales, para darle fuerza al proyecto se contemplaban sanciones que eran de prisión a los directivos y fuertes multas para las empresas. En 1977 el proyecto de ley sobre Balance Social es aprobado por la Asamblea Nacional y enviado al Senado.

1.2. Análisis de las distintas posiciones teóricas de la economía popular y solidaria

La Economía Solidaria surge de la necesidad de dar respuesta a la creciente deshumanización de la economía, al deterioro de la sociedad y de la calidad de vida, así como a la falta de valores éticos que producen una degradación creciente en la cultura y la educación. Es por ello que la cooperativa artesanos, observando estas consecuencias evidentes de esta deshumanización de la economía hace hincapié en dar una solución al incremento de la pobreza y las desigualdades sociales cuyos afectados históricos han sido los campesinos y artesanos quienes son participes activos de la cooperativa.

Otro factor que vale la pena mencionar es la exclusión social y económica, el paro y el empleo en precario que son una de las causas por la que existe la economía popular y solidaria. La magnitud del problema genera desafíos y exige respuestas que salgan al paso de tantas carencias y deterioros. La Economía Solidaria aparece así como un instrumento que permite desarrollar una sociedad más justa y solidaria, caminando hacia el desarrollo sostenible y teniendo en cuenta la interdependencia de lo económico, lo social, lo ambiental y lo cultural. Esto es, una economía basada en la calidad de vida de las personas como actores y protagonistas de su propio desarrollo y no como meros destinatarios de las decisiones de otros.

individuos y sociedades, y el fracaso de los sistemas basados en la provisión colectiva de los bienes como el comunismo, ésta provee una alternativa eficaz y viable” (p. 15).

Por otra parte el término de Economía Social, según Estocco y Goizueta (2012) en los países europeos engloba a “Cooperativas, Mutualidades, Cajas de Ahorro y de Crédito en sus distintas facetas Cajas Populares, Cajas Agrícolas y Asociaciones” (p. 45), con

esta definición se quería distinguir al espacio de la economía que no estaba controlada directamente ni por el Estado, ni por el sistema puramente capitalista, sobre todo en el sentido de que no perseguían el lucro como fin último. En el caso del Ecuador la lista se amplía a Bancos comunales, y Huertos familiares.

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas de la economía popular y solidaria.

1.3.1. Procesos

Mallar (2010) “Un proceso es un conjunto de actividades de trabajo interrelacionadas, que se caracterizan por requerir ciertos insumos (inputs: productos o servicios obtenidos de otros proveedores) y actividades específicas que implican agregar valor, para obtener ciertos resultados (outputs).” (p. 7). Es decir que es un conjunto de actividades que transforman entradas en salidas.

1.3.2. Gestión por procesos

1.3.3. Tipos de procesos

Estratégicos.- según Ruiz, et. Al (2014) son “procesos destinados a definir y controlar las metas de la empresa, sus políticas y estrategias. Estos son gestionados directamente por la alta dirección en conjunto.” (p. 8). Este tipo de estrategias se da en los niveles ejecutivos en este caso de la cooperativa.

Operativos (esenciales o claves).- de acuerdo a Ruiz, et. Al (2014) son “procesos destinados a llevar a cabo las acciones que permiten desarrollar las políticas y estrategias definidas para la empresa para dar servicio a los clientes. De estos se encargan los directores funcionales, que deben contar con la cooperación de los otros directores y de sus equipos humanos.” (p. 8). Este tipo de procesos se los puede ver desarrollar en el nivel operativo de la cooperativa.

De apoyo.- Ruiz, et. Al (2014) propone que son “procesos no directamente ligados a las acciones de desarrollo de las políticas, pero cuyo rendimiento influye directamente en el nivel de los procesos operativos.” (p. 8). En cambio estos procesos son diseñados para los niveles de los mandos medios.

1.3.4. Economía Social

Pérez y Etxezarreta (2015) “Esta definición integra las tres grandes familias socio-económicas consideradas tradicionalmente como entidades de la Economía Social (cooperativas, mutualidades y asociaciones), dando así carta de naturaleza legal a la existencia de empresas no capitalistas” (p. 4). La economía social está representado en

el Ecuador por las organizaciones e instituciones financieras de economía popular y solidaria.

1.3.4.1. Economía solidaria.

Pérez y Etxezarreta (2015) “se refiere a un conjunto heterogéneo de prácticas que se

manifiestan en todas las esferas del proceso económico, (i.e. producción, distribución, financiación y consumo) que buscan garantizar la seguridad de los medios de vida de las personas y democratizar la economía y los procesos económicos” (p. 4). En la

1.3.5. Principios de la economía popular y solidaria

Lemaitre (2009) “En la Carta de Principios que se aprobó, la economía solidaria es definida a partir de un amplio conjunto de valores tales como «la valorización social del trabajo humano […], el reconocimiento del lugar fundamental de la mujer y de lo femenino en una economía basada en la solidaridad; la búsqueda de una relación de intercambio respetuosa con la naturaleza, la cooperación y la solidaridad»” (p. 10). Estos principios han sido recogidos en la Ley Orgánica de Economía Popular y Solidaria, y por las cooperativas de ahorro y crédito tal es el caso de “Artesanos Ltda.”.

1.3.5.1. Relativos a la producción

Coraggio (2014) “Autarquía (producción para el autoconsumo, mencionado pero finalmente excluido por Polanyi), producción social (relaciones sociales de producción, organización de los procesos de trabajo y su relación con la naturaleza)” (p. 19). Este

principio hace relación al trabajo y a la independencia alimentaria y productiva que deben mantener en el buen vivir.

1.3.5.2. Relativos a la distribución y redistribución.

Coraggio (2014) “distribución (apropiación por los productores directos o por una clase dominante)” (p. 19). Este principio en hace hincapié en la distribución de la producción

que se obtiene durante el ejercicio económico.

Coraggio (2014) “principio de redistribución puede ser revertido en su sentido: concentrar para concentrar la riqueza, en cuyo caso cabe reservar el concepto para el caso de redistribución progresiva y ver esta redistribución regresiva” (p. 32). En cambio

la redistribución hace hincapié que no se distribuya si no que reinvierta en las mismas asociaciones y cooperativas.

1.3.5.3. Relativos a la coordinación.

1.3.5.4. Relativos a la circulación

Coraggio (2014) “Polanyi limita esos principios a los de redistribución, reciprocidad e intercambio (comercio o mercado), por lo que ha sido tachado de circulacionista.” (p.

19). Este principio aclara que si existe redistribución, distribución, intercambio y reciprocidad se puede generar un circulo no sólo económico, si no social ya basado en la solidaridad.

1.3.5.5. Relativos al consumo

Coraggio (2014) “Consumo (definición de las necesidades, su relación con los deseos, la determinación de los satisfactores y la tecnología del consumo mismo como relación social) (p. 25). Este principio hace la advertencia del peligro que existe en el exceso de consumo de productos, sino también el exceso de endeudarse, sin ningún motivo productivo.

1.3.6. Tipos de organizaciones de la economía popular y solidaría

Figura 1 Formas de Organización de la Economía Popular y Solidaría. Fuente. Jácome (2014)

Formas de organización del la EPS

y SFPS

Organizaciones de Economia Popular y

Solidaria

Comunitarios

Asociativos

Unidades de Económicas y

Populares

Organizaciones del Sistema de Finanzas Populares y Solidaria

Cooperativas de Ahorro y Crédito

Entidades Asociativas y Solidarias, cajas y bancos comunales de

1.3.7. Finanzas

Muñoz (2007) “Las finanzas se refieren a la utilización del dinero, su precio, su costo y su rendimiento, las formas de generación y captación de los excedentes económicos, su protección, transferencia y control, su préstamo y, en general, todas las actividades que hagan al flujo de ingresos y egresos monetarios de las experiencias económicas, a lo largo del tiempo” (p. 15). Como parte de la economía las finanzas trabajan en el estudio de la administración de la utilización del dinero, y en procesos para obtener rendimientos.

1.3.8. Finanzas populares y solidarias

Muñoz (2007) sostiene que el “microcrédito, ahorro solidario, micro finanzas, finanzas

de proximidad, son todos términos que remiten al campo más general de las finanzas solidarias que engloban las operaciones de ahorro, de crédito, pero también de capital riesgo, de acompañamiento y de control con destino a personas marginadas por el desempleo, con una perspectiva de creación de empresas (empresarialidad).” (p. 54).

Las finanzas solidarias son operaciones crediticias, que se otorgan a los sectores más vulnerables de la sociedad ecuatoriana.

1.3.9. Sistema financiero popular y solidario del Ecuador

Cardoso (2012) “En el Ecuador, desde los años 1960 - 1970, se aprecia de manera significativa, el surgimiento de iniciativas de ahorro y crédito, así como, esfuerzos no gubernamentales de financiamiento a la producción de la población de menores ingresos” (p. 7). Con respecto al sistema financiero social y solidario en el Ecuador ésta se ha venido desarrollando desde la década de los 60 pero ha tenido una consolidación con la constitución del 2008.

1.3.10. Plan nacional del buen vivir Sumak-Kawsay

el reconocimiento del agua como patrimonio nacional estratégico y cuyo acceso está garantizado por el Estado al igual que la seguridad y soberanía alimentaria.” (pág. 169). El plan nacional del buen vivir, se considera un instrumento de planificación a largo plazo, donde se incluye principios de la economía popular, social y solidaria.

1.3.11. Micro-finanzas

Robinson (2012) “Las micro finanzas se refieren a los servicios financieros en pequeña escala — principalmente crédito y ahorro — proporcionados a aquellos que se dedican

a la agricultura o a la pesca o a la ganadería, que manejan pequeñas empresas o microempresas en las que se producen, reciclan, reparan o venden bienes; personas que proporcionan servicios, que trabajan por un sueldo o a comisión; que obtienen sus ingresos rentando pequeñas parcelas de tierra, vehículos, animales de labranza o maquinaria y herramientas a otros individuos o grupos a nivel local, ya sea rural o urbano, en los países en vías de desarrollo.” (p. 60). Las micro finanzas son pequeños

préstamos o créditos que se otorgan a los sectores más vulnerables de la sociedad a través de valores pequeños para micro emprendimientos.

1.3.12. Micro-crédito

Durán (2008) “hace referencia a que con frecuencia se usa el térmico de micro crédito

o micro finanzas, para designar a las instituciones encargadas de facilitar recursos de capital a las personas excluidas de los mecanismos crediticios convencionales.” (pág.

88). El micro crédito es una parte de las micro finanzas, que se establece para sectores de extrema pobreza de la sociedad Ecuatoriana.

1.3.13. Balance Social

1.3.14. Modelos de balance social

1.3.14.1. Global Reporting Initiative (GRI)

Según Hohnen y Blackburn (2011) propone que “Es un acuerdo internacional, elaborado

con visión de largo plazo en el que han participado múltiples actores mundiales. Su misión es elaborar y difundir la Guía para la Elaboración de Memorias de Sostenibilidad, aplicable globalmente y de manera voluntaria por organizaciones que deseen informar sobre los aspectos económicos, medioambientales y sociales de sus actividades, productos y servicios.” (p. 4). Es un modelo de balance que se utiliza con la ISO 26000, y que es una guía para las empresas para consolidar las esferas económicas, sociales, culturales y ambientales.

1.3.14.2. AA 1000:

El instituto AcountAbility (2008) “Fue introducida en 1999 por el Institute of Social and

Ethical Accountability, con el ánimo de ayudar a las empresas a entender y mejorar su desempeño ético y social, describiendo la forma de identificar temas claves y posteriormente reportarlos para ser auditados.” (p. 8). Este balance fue creado por el Instituto de Responsabilidad Social y Ética, en el cual busca consolidar las esferas económicas, sociales y éticas, en las que una empresa está obligada a reportar.

1.3.14.3. Ibase:

Instituto Ethos (2007) establece que “Desde 1997, el sociólogo Heber de Souza del Ibase/Betinho (Instituto Brasilero de Análisis Sociales y Económicos) logró concitar la atención de los empresarios brasileros sobre la importancia y necesidad de convertir el balance social de las empresas en un modelo único y simple. En él predominan los datos que puedan ser expresados en valores financieros o en forma cuantitativa.” (p. 13). Es

un modelo diseñado por el Instituto Brasilero de análisis Sociales y Económicos, su característica principal es generar resultados cuantitativos, transformándose en un instrumento de análisis de la gestión y la toma de decisiones.

1.3.14.4. CRS Europe Matriz:

dan a conocer sus prácticas, principios y procesos.” (p. 3). Este balance fue creado por

el Instituto de Responsabilidad Social y Ética Europeo, en el cual busca consolidar las esferas económicas, sociales y éticas, en las que una empresa está obligada a reportar.

1.4. Conclusiones parciales del capítulo

EL análisis de las diferentes teorías de la economía social y solidaria, deja como reflexión según varios autores que existe un amplio debate, en el caso de definir la economía solidaria y que existe una clara diferenciación con la economía social que es aplicada por la cooperativa.

El análisis conceptual de la teoría deja como resultado que no hay estudios acerca de la gestión por procesos para los balances sociales, y que se elaboran todavía bajo reglamentos en las organizaciones y cooperativas del sector financiero social y solidario.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1. Caracterización de la Cooperativa de Ahorro y Crédito Artesanos Ltda. La legislación Cooperativa es promulgada en el año 1937, pero es en la década del cincuenta que cobra presencia en el ámbito nacional, cuando se da la creación de la mayor parte de las organizaciones y cooperativas de primer y segundo grado, en esto intervinieron directa o indirectamente agentes ajenos a los sectores involucrados, como han sido instituciones públicas, privadas y promotoras; entre estos últimos se puede señalar a los religiosos, voluntarios extranjeros y algunos profesionales, a título personal o encargados por alguna organización de carácter político o social.

En este aspecto la Cooperativa de Artesanos surge en vista de lo complicado que se torna el acceder a un crédito en las instituciones financieras “grandes” como bancos,

mutualistas incluso el Instituto Ecuatoriano de Seguridad Social con su tan promocionado crédito hipotecario, que en cierta forma es inaccesible especialmente para la clase artesanal.

Ante los inalcanzables requisitos para un crédito, que establece el sistema financiero al cual el artesano puede acceder, convirtiéndose en la principal causa que motivo al Presidente de la Asociación Interprofesional del periodo 1990 a 1991 para que proponga ante Asamblea la creación de una Caja de Ahorro y Crédito para la Institución con el fin de financiar a los socios en sus metas, pero al socializar la idea ante la Asamblea, decidieron ir más allá y resolvieron que sería mejor organizar una Cooperativa de Ahorro y Crédito.

2.2. Descripción del procedimiento metodológico 2.2.1. Modalidad

2.2.1.1. Cuali-cuantitativa

En la presente investigación se consideró la modalidad cuali-cuantitativa la cual demostró como un buen sistema de medición y de gestión cambia de manera notable el entorno organizacional dentro y fuera de la cooperativa, transformándola en sus perspectivas para mejorar, convirtiéndola en una entidad mucho más preparada para hacer frente a los cambios constantes que se presentan.

2.2.2. Tipos

2.2.2.1. Investigación de campo

procesos del balance social, que incluyen tareas, actividades, manuales, reglamentos, y un archivo documental al día y acorde a la Ley Orgánica de Economía Popular y Solidaría, que le permita contribuir con la generación del balance social.

2.2.2.2. Investigación Bibliográfica

Constituyó toda la información obtenida proveniente de fuentes como: leyes, reglamentos, normas, documentos relacionados con la programación, ejecución y control de las actividades de la cooperativa, libros, tesis e internet, estimándose que este banco de datos representó el sustento de esta investigación.

2.2.3. Métodos

2.2.3.1. Método Histórico- Lógico.

Se analizó la utilización de esta metodología, para recopilar toda y cada una de la información existente que sirva de base para mejorar el manejo de los procesos, apoyada en los datos anteriores recogidos por el personal de la Cooperativa Artesanos Ltda., obteniendo información suficiente para la elaboración del presente trabajo.

2.2.3.2. Método Analítico- Sintético.

Este método analizó sobre aspectos concretos de la presente investigación, que permitió conocer, comprender y aplicar una serie de información captada de investigaciones de campo (visita a la Cooperativa Artesanos Ltda.) y luego de ser analizados los aspectos teóricos sea sintetizada en forma de redacción, la información captada (bibliográfica y de campo) permitiendo entenderla y describirla, y así promover el mejoramiento de inventarios para la entidad.

2.2.3.3. Método Inductivo- Deductivo

Este método ayudó a determinar conclusiones de carácter general, partiendo de datos particulares, con los cuales se pudo observar los problemas que tiene en el departamento de bodega en forma general, el mismo que servirá para el análisis de la información recolectada dentro de la Cooperativa Artesanos Ltda.

2.2.4. Población

2.2.5. Técnicas

Entrevista.- necesaria para la recolección de la información de primera mano que se obtendrá directamente de los entes reguladores como, Gerente general de la Cooperativa de Ahorro y Crédito Artesanos Ltda., y del Contador General mediante una confrontación interpersonal que pretenda conseguir respuestas relacionados con el tema de investigación.

2.2.6. Instrumentos

Guía de entrevista.- en la cual se detallarán las preguntas suficientes y necesarias para la recolección de la información en cada una de las diferentes áreas de la Cooperativa Artesanos Ltda.

2.2.7. Resultados de la entrevista.

2.2.7.1. Entrevista Gerente General

Una vez realizada la entrevista al Gerente General el Sr. Pazpuezan Jorge Arnulfo, se obtuvo como resultado que la Cooperativa está en un estado crítico referente al desarrollo del balance social, ya que no posee lineamientos organizacionales; es decir un manual de funciones deficientes por lo que cada miembro de los diferentes departamentos que conforma la Cooperativa Artesanos Ltda., ejecutan procedimientos que en la actualidad están en proceso de cambio.

Para tratar de armonizar con la Ley Orgánica de Economía Popular y Solidaria, necesario para ejecutar sus obligaciones diarias por ende el trabajo se lo hace empíricamente o de acuerdo a las necesidades de la autoridad superior; de la misma manera la misión, visión, objetivos, políticas y valores no están definidos correctamente en mejora del manejo de la fundación, por lo que los empleados no tienen claro su significado y mucho menos la importancia de ponerlos en práctica.

2.2.7.2. Entrevista al Contador

Una vez realizada la entrevista al encargado del Departamento Contable de la Cooperativa de Ahorro y Crédito Artesanos Ltda., se determinó que la cooperativa a pesar de tener varios años de experiencia en el mercado posee varios problemas que ha impedido cumplir con los nuevos requerimientos de la superintendencia de economía popular y solidaria, actual órgano regulador de la cooperativa. Es así que de acuerdo a la información obtenida a través de la entrevista realizada se determinó que:

Una área en riesgo es el departamento financiero ya que de acuerdo a la información obtenida se concluyó que la cooperativa tiene dificultades en cumplir con la Gestión del Balance Social y considera que sería útil establecer un proceso para el desarrollo del balance, en el cual es establezca con claridad y precisión, las actividades que sean necesarias realizar e involucrar a todos los actores de la cooperativa, que no sean solo espectadores pasivos sino que permita una integración activa de todos los departamentos para su desarrollo.

Otro aspecto importante es el recalcar que es necesario establecer los recursos económicos, humanos, materiales y legales que permitan el desarrollo del balance social pero optimizando al mismo tiempo los recursos.

2.2.8. Modelo del Balance Social para la Cooperativa de Ahorro y Crédito Artesanos Ltda.

Figura 2. Modelo del Balance Social con sus Macro dimensiones

BALANCE

SOCIAL

RELATIVOS A LA PRODUCCIÓN

• PRELACION DEL TRABAJO SOBRE EL CAPITAL Y DE LOS INTERESES COLECTIVOS SOBRE LOS INDIVIDUALES (trabajo para todos)

• ASOCIACIÓN VOLUNTARIA, EQUITATIVA Y RESPETO A LA IDENTIDAD CULTURAL (Acceso libre)

• EDUCACIÓN, CAPACITACIÓN Y COMUNICACIÓN (Acceso al conocimiento)

RELATIVOS A LA DISTRIBUCIÓN Y REDISTRIBUCIÓN

• PARTICIPACIÓN ECONÓMICA, SOLIDARÍA Y DISTRIBUCIÓN EQUITATIVA DE UTILIDADES Y EXCEDENTES

(Según su necesidad)

RELATIVOS A LA CIRCULACIÓN

• AUTOGESTIÓN Y AUTONOMÍA (Autarquia)

• COOPERACIÓN E INTEGRACIÓN DEL SECTOR ECONÓMICO POPULAR Y SOLIDARIO

(Evitar intermediación)

RELATIVOS A LA COORDINACIÓN

2.3. Conclusiones parciales del capítulo.

La Cooperativa de Ahorro y Crédito Artesanos Ltda., en la provincia de Imbabura, posee un manejo deficiente en referencia a la gestión por procesos para la elaboración del balance social que la empresa viene realizando, además es importante aclarar que no posee políticas ni procedimientos efectivos de control que apoyen el desarrollo del balance, por tal motivo la caracterización de la problemática de la cooperativa referida fue de vital importancia.

La realización del trabajo tuvo sus bases lógicas en la metodología, métodos y técnicas adecuadas empleada, por lo tanto se concluye que la investigación fue importante, ya que lo que apuntó fue necesariamente a un cambio positivo de la fundación y consecuentemente a la ejecución del compromiso, basados en análisis, síntesis inducción y deducción.

CAPÍTULO III. DESARROLLO DE LA PROPUESTA

3.1. Tema

Procesos para el Balance Social de la Cooperativa de Ahorro y Crédito “Artesanos Ltda.”.

3.2. Objetivo de la propuesta

Diseñar el proceso de Balance Social para la Cooperativa de Ahorro y Crédito “Artesanos Ltda.”.

3.3. Base legal

3.3.1. Datos de la organización

No. Resolución constitución/adecuación: SEPS-ROEPS-2013-000702 Fecha de resolución constitución/adecuación: 06/05/2013

RUC: 1090107174001

Sector: Cooperativa de Ahorro y Crédito

Razón Social: Cooperativa de Ahorro y Crédito Artesanos Ltda. Provincia: Imbabura

Cantón: Ibarra

Parroquia: Sagrario

Segmento: Segmento 2

Estado: Activa

3.3.2. Consejo de Administración

Presidente: Lenin Meneses Vice-Presidenta: Noemí Mejía

Vocal: Lucio Fuertes

Vocal: Marcelo Moreno

Vocal: Jesús Ortega

Vocal: Armando Guerrero

Vocal: Mercy Paspuezán

Vocal: Yolanda Pinchao

3.3.3. Directivo

Gerente: Pazpuezan Jorge Arnulfo Secretario: Romo Cazares Daniela Lizbeth

3.3.4. Consejo de Vigilancia

Presidenta: Alba Trujillo

Vocal: Gladys Rea

Vocal: Oscar Robby

Vocal: Hilda Gudiño

Secretaria: Elisa Benavides

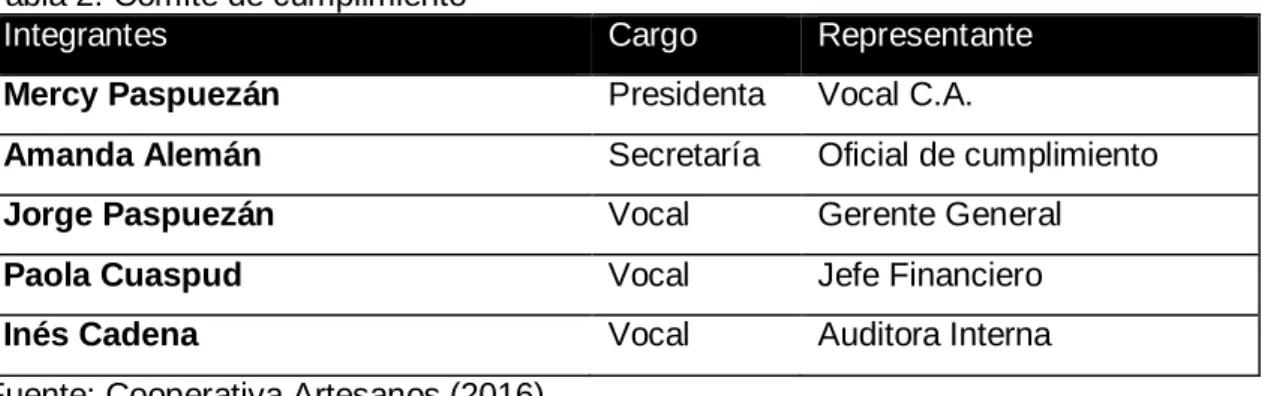

3.3.5. Comités

Tabla 1. Comité de Administración Integral de Riesgos

Integrantes Cargo Representante

Yolanda Pinchao Presidenta Vocal C.A.

Karina Domínguez Secretaria Oficial de Riesgos

Jorge Paspuezán Vocal Gerente General

Fuente: Cooperativa Artesanos (2016)

Tabla 2. Comité de cumplimiento

Integrantes Cargo Representante

Mercy Paspuezán Presidenta Vocal C.A.

Amanda Alemán Secretaría Oficial de cumplimiento

Jorge Paspuezán Vocal Gerente General

Paola Cuaspud Vocal Jefe Financiero

Inés Cadena Vocal Auditora Interna

3.4. Procedimientos para la elaboración del balance social

3.4.1. Generalidades 3.4.1.1. Introducción

Los procesos para la gestión de la información del balance social, conforman uno de los elementos principales del sistema Administrativo y de Control Interno; por lo cual, deben ser plasmados en manuales prácticos que sirvan como mecanismos de consulta permanente, por parte de todos los empleados de la Cooperativa de Ahorro y Crédito Artesanos Ltda., permitiéndoles un mayor desarrollo en la búsqueda del autocontrol.

Por lo tanto conforme a lo anterior, se ha preparado un Manual de Procesos, en el cual se define la gestión de la información que agrupa las principales actividades y tareas dentro de la Cooperativa de Ahorro y Crédito Artesanos Ltda. Dichos procesos se describen con cada una de las herramientas necesarias para la construcción de fases del manual referido, soportado como cada uno de los procesos específicos, como son: Asociación voluntaria y abierta, Control democrático por los socios, Participación económica de los asociados, Autonomía e independencia, Educación, capacitación e información, Cooperación entre cooperativas, Preocupación por la comunidad.

La funcionalidad del manual, es permitir que todos los procesos estén vinculados y relacionados entre sí, y de esta forma sean totalmente auditables, para asegurar los requerimientos de los clientes internos y externos.

Este Manual hace parte integral de la documentación total, implementada por la actual administración, conociendo de antemano el compromiso de la oficina de control interno en su construcción, ejecución y revisión permanente para la debida actualización.

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCEDIMIENTOS PARA EL BALANCE SOCIAL CODIGO: PBS-001

APROBADO

3.4.1.2. Organigrama de la empresa

ASAMBLEA GENERAL DE REPRESENTANTES Auditoría Externa CONSEJO DE VIGILANCIA CONSEJO DE ADMINISTRACIÓN COMISIONES De Asuntos Sociales

De Educación y Deportes Secretaria

GERENCIA GENERAL

APOYO NEGOCIOS ASESORÍA

Financiera

Administrativa Sistemas

Contabilidad

Tesorería

Talento Humano Cobranza

Procesos Unidad de Riesgos Unidad de Cumplimiento Marketing SIACREDIT Coordinación de Oficina

Atención al Socio-Cliente Asesoría de Crédito Asistencia Operativa Asesoría de Inversiones Caja Servicios Generales Unidad de Auditoría

Interna Comités CAIR Cumplimiento Legal Comités ALCO

Seguridad de la Información

Tecnología

Estratégico Seguridad y Salud

Ocupacional

Seguridad de la Información

Seguridad y Salud Ocupacional Gestión de Crédito

Inversiones Activos Fijos Operaciones y Servicios Complementarios Auditoría

Figura 3. Organigrama estructural de la cooperativa Artesanos Ltda.

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCESOS PARA EL BALANCE SOCIAL CODIGO: PBS-001

APROBADO

3.4.1.3. Fundamentos estratégicos

Los fundamentos estratégicos fueron tomados de las memorias de sostenibilidad que están establecidas en el plan de trabajo de la cooperativa. También existe un plan estratégico, del cual se obtuvo información para elaborar el presente informe.

Misión

“Garantizar la seguridad de los recursos económicos de nuestros asociados y ser sus asesores financieros.” (Cooperativa Artesanos, 2017).

Visión

“Ser una entidad financieramente eficiente, competitiva y con enfoque social” (Cooperativa Artesanos, 2017).

Principios Cooperativos.

La Cooperativa Artesanos amparada en la LOEPS, en el ejercicio de sus actividades, se guiaran por los siguientes principios:

1. La búsqueda del buen vivir y del buen común;

2. La prelación del trabajo sobre el capital y de los intereses colectivos sobre los individuales;

3. El comercio justo y consumo ético y responsable;

4. La equidad de género.

5. El respeto a la identidad cultural.

6. La autogestión.

7. La responsabilidad social y ambiental, la solidaridad y rendición de cuentas; y,

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCESOS PARA EL BALANCE SOCIAL CODIGO: PBS-001

APROBADO

3.4.2. Mapa de procesos

Figura 4. Mapa de procesos para el balance social.

Procesos estratégicos

Procesos de Apoyo

Req u is ito s , Ne c e s id a d e s y E x p e c ta ti v a s Us u a ri o s y p a rte s i n te re s a d a s S a ti s fe c h o s

Procesos de operación

Procesos Estratégicos Asociación Voluntaria Control Democrático Gestión Documental Preocupación por la comunidad Cooperación entre cooperativas Educación, Capacitación Autonomía e Independencia Participación Económica Asesoría Jurídica Contratación Informática y Sistemas

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCESOS PARA EL BALANCE SOCIAL CODIGO: PBS-001

APROBADO

3.4.3. Estatuto social reformado a marzo del 2017

Artículo 1.-La Cooperativa de Ahorro y Crédito "Artesanos” Ltda., somete su actividad y

operación al Código Orgánico Monetario y Financiero y a la Ley Orgánica de Economía Popular y Solidaria y su reglamento general.

La Cooperativa de Ahorro | Crédito "Artesanos” Ltda., es una organización del sector

financiero popular y solidario, formada por personas naturales y jurídicas que se unen voluntariamente con el objeto de realizar actividades de intermediación financiera y de responsabilidad social con sus socios; y, previa autorización de la Superintendencia, con clientes o terceros, con sujeción al ordenamiento jurídico vigente.

Artículo 2.- DOMICILIO, RESPONSABILIDAD, DURACIÓN:

El domicilio principal de la Cooperativa es el Cantón Ibarra, Provincia Imbabura y, cuando su actividad así lo demande, previa autorización de la Superintendencia de Economía Popular y Solidarla, la Cooperativa podrá abrir oficinas operativas en cualquier parte del territorio nacional.

La Cooperativa será de responsabilidad limitada a su capital social; la responsabilidad personal de sus socios estará limitada al capital que aportaren a la entidad.

La Cooperativa será de duración ilimitada, sin embargo, podrá disolverse y liquidarse por las causas y los procedimientos previstos en el ordenamiento jurídico vigente.

Artículo 3.- OBJETO SOCIAL.

La Cooperativa tendrá como objeto social principal, la realización de actividades de intermediación financiera y de responsabilidad social con sus socios previa aprobación del Organismo de Control, las demás operaciones que fueran autorizadas; y, aquellas de responsabilidad solidaria en el marco del ordenamiento jurídico vigente.

La Cooperativa de Ahorro y Crédito “Artesanos" Ltda., es abierta, lo que significa que se

ceñirá a las disposiciones diferenciadas que la Superintendencia de Economía Popular y Solidaria emita.

Artículo 4.- ACTIVIDADES.

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCESOS PARA EL BALANCE SOCIAL CODIGO: PBS-001

APROBADO

1. Recibir depósitos a la vista y a plazo; 2. Otorgar préstamos a sus socios;

3. Efectuar servicios de caja y tesorería;

4. Efectuar cobranzas, pagos y transferencias de fondos, así como emitir giros contra sus propias oficinas o las de Instituciones financieras nacionales o extranjeras; 5. Recibir y conservar objetos muebles, valores y documentos en depósito para su

custodia y arrendar casilleros o cajas de seguridad para depósitos de valores; 6. Asumir obligaciones por cuenta de terceros a través de aceptaciones, endosos o

avales de títulos de crédito así como por el otorgamiento de garantías, fianzas y cartas de crédito internas y externas, cualquier otro documento, de acuerdo con las normas y prácticas y usos nacionales e internacionales;

7. Recibir préstamos y aceptar créditos de instituciones financieras y no financieras del país y del exterior;

8. Invertir preferentemente, en este orden: en el Sector Financiero Popular y Solidario, en el mercado secundario de valores o en las entidades financieras privadas y de manera complementaria en sistema financiero internacional. Constituir depósitos en entidades del sistema financiero nacional;

9. Efectuar inversiones en el capital social de cajas centrales;

10. Constituir fideicomisos en beneficio de los socios actuales y potenciales;

11. Adquirir bienes y servicios para beneficio de la cooperativa y/o de los asociados; 12. Recibir daciones en pago, donaciones y otros que sea de beneficio para la

cooperativa y sus asociados;

13. Actuar como emisor u operador de tarjetas de débito, crédito o tarjetas de pago; 14. Conceder sobregiros ocasionales;

15. Actuar como originador de procesos de titularización con respaldo de la cartera de crédito hipotecaria, prendaría o quirografaria, propia o adquirida.

16. Emitir obligaciones a largo plazo con el respaldo en sus activos patrimonio y cartera de créditos;

17. Negociar letras de cambio, libranzas, pagares, facturas y otros documentos que representen Obligación dé MR creados por ventas a crédito; así como el anticipo de fondos con el respaldo de los documentos referidos;

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCESOS PARA EL BALANCE SOCIAL CODIGO: PBS-001

APROBADO

19. Efectuar inversiones en el capital de una entidad de servicios financieros y/o una entidad de servicios auxiliares del sistema financiero para convertirlas en sus subsidiarias o afiliadas;

20. Efectuar Operaciones con divisas; y,

21. Otras actividades financieras previa autorización del Organismo de Control.

La cooperativa podrá realizar actividades que se requieran autorización de la Superintendencia, únicamente previa autorización expresa del Organismo de Control.

Adicionalmente, podrá efectuar otras actividades complementarias que le fueren autorizadas por el organismo de control.

3.4.4. Procesos para la asociación voluntaria y abierta

3.4.4.2. Reglamento

Articulo 6.-S0CI0S. Son socios de la Cooperativa, las personas naturales legalmente capaces y las personas jurídicas que cumplan con el vínculo común de conocer y practicar la filosofía, valores y principios universales del Cooperativismo, además de los requisitos y procedimientos específicos de ingreso que constarán en el Reglamento Interno.

El Ingreso como socio de la Cooperativa lleva implícita la aceptación voluntaria de las normas del presente Estatuto, y su adhesión a las disposiciones contenidas en el mismo.

La Cooperativa podrá aperturar cuentas de ahorro y otorgar créditos a sus socios y previa autorización de la superintendencia, a clientes.

Articulo7.- OBLIGACIONES Y DERECHOS DE LOS SOCIOS

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCESOS PARA EL BALANCE SOCIAL CODIGO: PBS-001

APROBADO

1. Cumplir las disposiciones legales, reglamentarias, el presente Estatuto, los Reglamentos Internos y las disposiciones de los órganos de gobierno, dirección y administración;

2. Cumplir fiel y puntualmente con las obligaciones derivadas de las designaciones para cargos directivos y los compromisos económicos contraídos con la Cooperativa;

3. Asistir a los cursos de educación y capacitación cooperativista previstos en los planes de capacitación de la organización;

4. Abstenerse de difundir rumores falsos que pongan en riesgo la integridad e Imagen de la cooperativa o sus dirigentes, de sus administradores y trabajadores;

5. Participar en los eventos educativos, culturales, deportivos y más actos públicos que fueren organizados o patrocinados por la Cooperativa;

6. Adquirir los productos y utilizar los servicios que la Cooperativa brinde a sus socios dentro del cumplimiento de su objeto social;

7. Participar en las elecciones de representantes o asambleas generales de socios, con derecho a un solo voto, independientemente del número y valor de certificados de aportación suscritos y pagados que posea;

8. Elegir y ser elegido a las vocalías de los consejos, comités y comisiones especiales;

9. Recibir, en igualdad de condiciones con los demás socios, los servicios y beneficios que otorgue la Cooperativa, de conformidad con la reglamentación que se dicte para el efecto;

10. Requerir Informes sobre la gestión de la cooperativa, siempre, por intermedio de la presidencia y en asuntos que no comprometan la confidencialidad de las operaciones institucionales o personales de sus socios;

11. No incurrir en competencia desleal en los términos dispuestos en la Ley Orgánica de la Economía Popular y Solidaria y su Reglamento;

12. No utilizar a la organización para evadir o eludir obligaciones tributarias propias o de terceros, o para realizar actividades ilícitas;

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCESOS PARA EL BALANCE SOCIAL CODIGO: PBS-001

APROBADO

pertinente, para el efecto deberá agotarse todo lo establecido en el debido proceso;

14. Apelar ante la Asamblea General de Representantes cuando hubiese sido excluido o sus derechos políticos internos hubieran sido suspendidos por el consejo de Administración;

15. Contribuir al fortalecimiento del patrimonio institucional y a la protección y resguardo de los bienes e intereses de la Cooperativa;

16. Proporcionar información veraz y oportuna; y,

17. Cuidar y enaltecer el buen nombre e imagen corporativa de la Cooperativa. 18. Los socios se obligan acudir a la mediación, como mecanismo previo de solución

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCESOS PARA EL BALANCE SOCIAL CODIGO: PBS-001 APROBADO Principio: Principio I Revisión: 001 Fecha: 2017 Proceso:

Para la asociación voluntaria y abierta

Propietario:

Cooperativa Artesanos Ltda. Misión:

Conocer cuantitativa y cualitativamente las características demográficas de los trabajadores, las causas de ausentismo, la rotación del personal, la jornada laboral, el género, las mujeres cabezas de familia.

Resultados clave: 1. Rotación del personal 2. Jornada laboral

A L C A N C E

Entradas Proveedores Salidas Clientes

Lista de

puestos de

trabajo de la cooperativa.

Número de

empleos nuevos generados.

Número de

trabajadores que salieron en el ejercicio.

Número de

trabajadores totales.

Roles de pago.

Departamento

de Talento

Humano

Porcentaje de

trabajadores que

concluyeron su

vinculación laboral en el período con

respecto al

número de

trabajadores promedio.

Departamento de Contabilidad

Actividades

Esta actividad será de responsabilidad de la contadora de la Cooperativa de Ahorro y Crédito Artesanos Ltda. Para lo cual utilizará una Matriz que integre las siguientes elementos: Fecha, Detalle, Número de puestos, Número de trabajadores, Número de actividades, Montos, Observaciones.

Documentación Procedimientos Registros

Manual de procedimientos Resoluciones de

la asamblea

Instructivos

Índice Indicadores Índice de Ingreso

% = No. De ingresos

Promedio de trabajadores× 100

Índice de Rotación

% = No. De egresos

Promedio trabajadores× 100

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCESOS PARA EL BALANCE SOCIAL CODIGO: PBS-001

APROBADO

Figura 5. Flujo de procedimientos de la asociación voluntaria y abierta. Departamento Talento Humano Contabilidad

Inicio

Elabora

Listas

Lista de puestos de

trabajo

Recibe listados

Elabora las

matrices Lista total de

trabajadores

Finalización Lista de

renuncias Lista de empleados

nuevos

Recibe listados

Recibe listados

Recibe listados Quién

AÑO: 2017 ELABORADO:

VERSIÓN 1.0

REVISADO:

PROCESOS PARA EL BALANCE SOCIAL CODIGO: PBS-001

APROBADO

3.4.5. Procesos de control democrático

3.4.5.2. Reglamento

Artículo 1. Este Reglamento tiene la finalidad de normar la organización, dirección, control y ejecución de los procesos de elecciones de Representantes de la Asamblea General y de Vocales de los Consejos de Administración y Vigilancia, a través de un conjunto de normas, métodos y procedimientos legales que facilitan la realización de la elección de dignidades; bajo los principios de diversidad y de Igualdad de oportunidades, regulando la participación de los socios en el ejercicio de la democracia directa para los procesos electorales y para la designación de los órganos de gobierno, dirección y control de la Cooperativa.

Artículo 10. Para ser calificados como candidatos a representantes a la Asamblea General de la Cooperativa, los socios deberán cumplir los siguientes requisitos:

a. Ser ecuatoriano de nacimiento legalmente capaz;

b. SI representa a una Institución jurídica u organización de hecho, dicho representante o su delegado deberá ser obligatoriamente socio de la Cooperativa, en goce de los derechos que le habilitan para participar conforme a la ley, estatuto, su reglamento Interno y el presente reglamento de elecciones.