UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A.

TEMA

MECANISMOS DE CONTROL INTERNO PARA LA UNIÓN DE COMPAÑÍAS DE TRANSPORTE ESCOLAR E INSTITUCIONAL DE LA CIUDAD DE IBARRA,

PROVINCIA DE IMBABURA

AUTORA: TECA POZO VERÓNICA VIVIANA

ASESOR: LIC. MALDONADO GUDIÑO CARLOS WILMAN, MsC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Verónica Viviana Teca Pozo, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A, Facultad de Sistemas Mercantiles, con el tema “MECANISMOS DE CONTROL INTERNO PARA LA UNIÓN DE COMPAÑÍAS DE TRANSPORTE ESCOLAR E INSTITUCIONAL DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes-UNIANDES- , por lo que apruebo su presentación.

DECLARACIÓN DE AUTENTICIDAD

Yo, Verónica Viviana Teca Pozo, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Arias Collaguazo Wilmer Medardo. En calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Verónica Viviana Teca Pozo sobre el tema: MECANISMOS DE CONTROL INTERNO PARA LA UNIÓN DE COMPAÑÍAS DE TRANSPORTE ESCOLAR E INSTITUCIONAL DE LA CIUDAD DE IBARRA, PROVINCIA DE IMBABURA, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación

DERECHOS DE AUTOR

Yo, Verónica Viviana Teca Pozo, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella:

DEDICATORIA

El presente trabajo investigativo se lo dedico a Dios, por darme la oportunidad de vivir y por estar conmigo en cada paso que doy, por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a aquellas personas que han sido mi soporte y compañía durante todo el período de estudio.

AGRADECIMIENTO

A Dios por haberme permitido llegar hasta este punto y haberme dado salud para lograr mis objetivos, además de su infinita bondad y amor.

A mis queridos padres que con su amor, dedicación y comprensión siempre estuvieron guiándome en mi vida personal durante todo mi período de vida estudiantil.

A la Universidad Regional Autónoma de los Andes, por haberme acogido en sus instalaciones, así también a los docentes de la Carrera por haberme permitido alcanzar las metas trazadas brindándome sus conocimientos con paciencia y sabiduría.

A mis amigas por hacer de todo este tiempo una gran experiencia.

A todas aquellas personas que durante mi vida universitaria estuvieron a mi lado, contribuyendo a que este sueño se haga realidad.

RESUMEN

El presente Proyecto de Investigación se desarrolló en la Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura, con la finalidad de generar un eficiente control interno en el desarrollo de sus actividades administrativas y económicas, mismo que no está siendo utilizado de manera adecuada, lo que afecta en la toma de decisiones y consecución de sus objetivos. La investigación se desarrolla con la aplicación de métodos y técnicas que permiten la recolección y análisis de datos, los mismos que direccionados por la línea de Investigación de Auditoría ayudaron a visualizar una perspectiva de control interno para poder definir los procesos conjuntamente con sus actividades.

En el desarrollo de la investigación se definen el control interno como los métodos implementados en la organización para controlar riesgos, actividades y procedimientos, enfocándose en los cinco componentes del COSO III que son: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, actividades de supervisión y monitoreo, proporcionando una seguridad razonable.

ABSTRACT

This current research project was developed in the Union of School and Institutional Transport Companies from Ibarra city, in Imbabura province, in order to generate an efficient internal control for the in the development of its administrative and economic activities, which is not being used in an appropriate manner, it affects in the decision making and achievement of its objectives.

The research is developed with the application of methods and techniques that allow the data collection and its analysis, which affianced by the research line of Audit helped to visualize a perspective of internal control to be able to define the processes together with their activities.

In the development of this research, internal control is defined as one of the methods implemented in the organization to control risks, activities and procedures, focusing on the five components of COSO III that are: control environment, risk assessment, control activities, information and communication, monitoring and monitoring activities, providing reasonable assurance.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Estado del arte... 2

Importancia del tema. ... 4

Planteamiento del problema. ... 4

Formulación del problema... 4

Delimitación del problema. ... 4

Objeto de Investigación. ... 5

Campo de acción. ... 5

Identificación de la línea de investigación. ... 5

Objetivo general. ... 5

Objetivos específicos. ... 5

Idea a defender. ... 5

Metodología a emplear. ... 5

Justificación del tema. ... 6

CAPÍTULO I MARCO TEÓRICO ... 7

1.1. Origen y evolución del control interno. ... 7

1.2. Análisis de las distintas posiciones teóricas sobre el control interno. ... 7

1.3. Valoración crítica de las distintas posiciones teóricas sobre el control interno. ... 8

1.3.1. Definición de control interno. ... 8

1.3.1.1. Evolución del control interno. ... 9

1.3.1.2. Generaciones del control interno. ... 9

1.3.1.3. Principios del control interno. ... 9

1.3.1.4. Objetivos del control interno. ... 10

1.3.1.5. Características del control interno. ... 10

1.3.1.7. Ventajas del control interno. ... 11

1.3.1.8. Evaluación de control interno. ... 11

1.3.1.9. Tipos de control. ... 12

1.3.2. Informes de control interno... 12

1.3.2.1. COSO I ... 12

1.3.2.2. COSO II O ERM. ... 14

1.3.2.3. COSO III. ... 15

1.3.3. Métodos de evaluación del control interno. ... 20

1.3.3.1. Auditoría. ... 20

1.3.3.2. Objetivo de la auditoría. ... 20

1.3.3.3. Manual de Funciones. ... 21

1.3.3.4. Organigramas. ... 21

1.3.3.5. Cuestionarios. ... 21

1.3.3.6. Matriz. ... 22

1.4. Conclusiones parciales del capítulo ... 22

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 23

2.1. Caracterización de la empresa ... 23

2.2. Descripción del procedimiento metodológico. ... 23

2.2.1. Modalidad de la investigación. ... 23

2.2.2. Tipos de investigación. ... 24

2.2.2.1. Investigación de campo. ... 24

2.2.2.2. Investigación bibliográfica. ... 24

2.2.2.3. Investigación descriptiva. ... 24

2.2.3. Métodos, Técnicas e Instrumentos utilizados. ... 24

2.2.3.1. Inductivo-deductivo. ... 24

2.2.3.2. Analítico-sintético. ... 24

2.2.4. Población. ... 24

2.2.5. Técnicas. ... 25

2.2.5.1. Entrevista. ... 25

2.2.5.2. Observación. ... 25

2.2.6. Instrumentos. ... 25

2.2.6.1. Guía de entrevista. ... 25

2.2.6.2. Informe de Observación. ... 25

2.2.7. Análisis e interpretación de los resultados. ... 26

2.2.7.1. Resultados de la entrevista. ... 26

2.3. Mecanismos de control interno para la Unión Provincial de Compañías de Transporte Escolar e Institucional de Imbabura. ... 27

2.4. Conclusiones parciales del capítulo. ... 28

CAPÍTULO III. VALIDACIÓN Y/O EALUACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 29

3.1. Tema. ... 29

3.2. Objetivo de la propuesta. ... 29

3.3. Ambiente de control. ... 29

3.3.1. Objetivo 1: Demuestra compromiso con la integridad y los valores éticos. ... 29

3.3.1.1. Misión. ... 29

3.3.1.2. Visión. ... 29

3.3.2. Objetivo 2: Establece integridad y valores éticos. ... 29

3.3.2.1. Declaración de valores y estándares de conducta. ... 29

3.3.3. Objetivo 3: Establece estructura, autoridad y responsabilidad. ... 30

3.3.3.1. Estructura y plan organizacional. ... 30

3.3.3.2. Manual de funciones. ... 31

3.3.4. Objetivo 4: Demuestra compromiso para la competencia. ... 39

3.3.4.1. Políticas. ... 39

3.3.5. Objetivo 5: Hace cumplir con la responsabilidad. ... 40

3.4. Evaluación de riesgos. ... 40

3.4.1. Objetivo 6: Especifica objetivos relevantes. ... 40

3.4.1.1. Matriz de objetivos. ... 40

3.4.2. Objetivo 7: Identifica y analiza los riesgos. ... 41

3.4.2.1. Matriz de identificación de riesgos. ... 41

3.4.3. Objetivo 8: Evaluación del riesgo. ... 42

3.4.3.1. Matriz de evaluación del riesgo. ... 42

3.4.4. Objetivo 9: Identifica y analiza cambios importantes. ... 43

3.4.4.1. Matriz de actividades para informe de riesgos. ... 43

3.5. Actividades de control. ... 44

3.5.1. Objetivo 10: Selecciona y desarrolla actividades de control. ... 44

3.5.1.1. Descripción de actividades para el ingreso de efectivo. ... 44

3.5.1.2. Modelo de desglose mensual. ... 45

3.5.1.3. Arqueo de caja. ... 46

3.5.1.4. Libro bancos. ... 47

3.5.1.5. Descripción de actividades para el egreso de efectivo. ... 47

3.5.2. Objetivo 11: Selecciona y desarrolla controles generales. ... 48

3.5.2.1. Descripción de actividades para adquisiciones. ... 48

3.5.2.2. Modelo de orden de compra. ... 49

3.5.3. Objetivo 12: Implementa políticas y procedimientos. ... 49

3.5.3.1. Políticas de fondos de patrimonio. ... 49

3.6. Información y comunicación. ... 50

3.6.1. Objetivo 13: Usa información relevante. ... 50

3.6.2. Objetivo 14: Comunica internamente. ... 51

3.6.2.1. Matriz de comunicación interna. ... 51

3.6.3. Objetivo 15: Comunica externamente. ... 52

3.6.3.1. Matriz de comunicación externa. ... 52

3.7. Actividades de supervisión y monitoreo. ... 52

3.7.1.1. Matriz de actividades para la evaluación del control. ... 52

3.7.2. Objetivo 17: Evalúa y comunica deficiencias. ... 54

3.7.2.1. Matriz de actividades de comunicación de resultados. ... 54

3.8. Impactos. ... 54

3.8.1. Impacto Administrativo. ... 55

3.8.2. Impacto Económico... 55

3.8.3. Impacto financiero. ... 56

3.8.4. Validación de la Propuesta por expertos. ... 57

3.9. Conclusiones parciales del capítulo. ... 58

CONCLUSIONES GENERALES ... 61

RECOMENDACIONES ... 62

BIBLIOGRAFÍA ... 63

ÍNDICE DE TABLAS

Pág.

Tabla 1. Población UPCTEII. ... 25

Tabla 2. Funciones del Presidente(a). ... 32

Tabla 3. Funciones del Vicepresidente(a). ... 33

Tabla 4. Funciones del Tesorero(a). ... 34

Tabla 5. Funciones del Secretario(a). ... 35

Tabla 6. Funciones del Vocal Fiscalizador. ... 36

Tabla 7. Funciones del Vocal de Asuntos Sociales. ... 37

Tabla 8. Funciones del Vocal de Deportes. ... 38

Tabla 9. Matriz de objetivos. ... 41

Tabla 10. Identificación de riesgos ... 41

Tabla 11. Evaluación del riesgo. ... 42

Tabla 12. Actividades para informe de riesgos... 43

Tabla 13. Actividades de ingreso de efectivo ... 44

Tabla 14. Desglose mensual de cobros. ... 45

Tabla 15. Arqueo de caja. ... 46

Tabla 16. Libro bancos. ... 47

Tabla 17. Actividades para el egreso de efectivo. ... 47

Tabla 18. Actividades para adquisiciones. ... 48

Tabla 19. Orden de compra ... 49

Tabla 20. Matriz de información. ... 50

Tabla 21. Comunicación interna. ... 51

Tabla 22. Comunicación externa ... 52

Tabla 23. Objetivos de evaluación del control. ... 53

Tabla 24. Matriz de actividades de comunicación de resultados. ... 54

ÍNDICE DE FIGURAS

Pág.

Figura 1. Principio del control interno ... 10

Figura 2. Componentes del control interno. ... 13

Figura 3. Componentes del COSO II. ... 14

Figura 4. Identificación del riesgo. ... 18

Figura 5. Análisis del riesgo por probabilidad ... 18

INTRODUCCIÓN

Antecedentes de la investigación

El control interno es una parte primordial y necesaria en la administración de una entidad, puesto que permite evaluar y satisfacer la eficiencia, eficacia, razonabilidad, oportunidad y confiabilidad en la protección y seguridad de sus bienes, así también ayuda a controlar el desarrollo de sus actividades, operaciones y resultados financieros.

Gómez, M (2011) Cita la siguiente definición de control interno:

“Es el plan de organización y todos los métodos y procedimientos que en forma coordinada se adoptan en un negocio para la:

Protección de los activos

Obtención de información correcta y oportuna Promoción de la eficiencia de operación

Adhesión a las políticas prescritas por la dirección”

Lazcano & Rivas, (2011) Señalan lo siguiente: “Para el logro de estos objetivos, el control interno descansa en los elementos de organización, procedimientos, personal y supervisión.”

María del Fátima (2012), En su investigación titulada: Procedimientos de control interno administrativo y financiero para la Cooperativa de Transportes Asociados Cantonales “TAC” de la Universidad Nacional de Loja, esta indagación presenta y comprende el plan de organización, los métodos y procedimientos enfocados a la obtención de información financiera.

Realizando la revisión en los repositorios digitales y bibliotecas del Ecuador se hallaron temas relacionados: Realizado por la señorita María Leonila Salinas Jiménez, sobre “Proyecto de mejoramiento a los procedimientos del Control Interno Administrativo-Financiero de la Compañía FURGOPLANTA S.A.”, de la Universidad Central del Ecuador, en el año 2012, hace referencia a las posibles soluciones a todos los problemas administrativos y financieros que la empresa posee.

TRANSMETRO S.A., Santo Domingo 2012”, de la universidad Tecnológica Equinoccial, este estudio identifica que se debería contar con dicha herramienta de organización corporativa, ya que la carencia del mismo, influye en el manejo adecuado o en la mala utilización de los recursos institucionales, afectando en el costo de los servicios y por ende en la competitividad en el mercado del transporte público, generados por utilizar inadecuadamente el control interno a sus diferentes funciones y procesos.

Así también se pudo observar la tesis elaborada por la Srta. Cristina Monserrath Carvajal Barona, con el tema “Políticas y procedimientos de control interno y su incidencia en la rentabilidad de la cooperativa de transporte urbano Tungurahua, de la ciudad de Ambato en el año 2011”, de la Universidad Técnica de Ambato, en la que considera de vital importancia proponer un Manual de Políticas y Procedimientos de Control Interno, con la finalidad de detectar los errores y reducir las pérdidas en los recursos y presentar una información financiera confiable.

Estupiñán, R (2015) “Control Interno es un proceso, ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñado específicamente para proporcionarles seguridad razonable de conseguir en la empresa las tres siguientes categorías:

Efectividad y eficiencia de las operaciones.

Suficiencia y confiabilidad de la información financiera. Cumplimiento de las leyes y regulaciones aplicables”.

Por lo tanto, la investigación sobre el control interno constituye un mecanismo que actúa positivamente en el desempeño económico de las empresas, cuyo propósito es optimizar recursos de manera correcta con el afán de lograr resultados favorables que permitan mejorar la rentabilidad.

Estado del arte

Se manifiesta como estado del arte la forma de referir las investigaciones actuales sobre el control interno.

de la entidad se desarrolla eficazmente según las directrices marcadas por la administración”.

Sotomayor (2010) y Yandel (2012) Definen el concepto de control como una etapa del proceso administrativo es decir funcional, representa una actividad de vigilancia de cumplimiento de las operaciones, es una etapa del proceso que permite vigilar el cumplimiento de las operaciones de la organización , implica detectar si esto se lleva a cabo de manera parcial o total que ayuda a la verificación de las operaciones con el objetivo principal de lograr su eficiencia , eficacia economía y transparencia.

En los últimos veinte años desde la creación del marco original, las organizaciones y su entorno operativo y de negocio han cambiado de forma dramática, siendo cada vez más completos globales y tecnológicos, al mismo tiempo, los grupos de interés están más comprometidos buscando una mayor transparencia y responsabilidad respecto a la integridad de los sistemas de control interno que apoyan la toma de decisiones y el buen gobierno corporativo de la organización. (Isaza, 2012, p. 20-25)

Informe COSO I, presenta una aversión actualizada de Control Interno-Marco Integrado, Coso considera que este marco permitirá a las organizaciones desarrollar y mantener de una manera eficiente y efectiva, sistemas de control interno que puedan aumentar la probabilidad de cumplimiento de los objetivos de la entidad y adaptarse a los cambios de su entorno operativo y de negocio, el control interno no siempre ha sido igual, ha cambiado en la medida en que se han transformado los mercados y las estructuras organizacionales. (Estupiñán, 2013, p. 53)

Informe COSO II, “La administración de riesgos corporativos es un proceso efectuado por el directorio, administración y las personas de la organización, es aplicado desde la definición estratégica hasta las actividades del día a día, diseñado para identificar eventos potenciales que pueden afectar a la organización y administrar los riesgos dentro de su apetito, a objeto de proveer una seguridad razonable respecto del logro de los objetivos de la organización”. (Enterprise risk management – Integrated Framework COSO II).

Importancia del tema.

El Control Interno contribuye a la seguridad del sistema contable que se utiliza en la empresa, fijando y evaluando los procedimientos administrativos, contables y financieros que ayudan a que la empresa cumpla con su objetivo.

Permite detectar las irregularidades y errores y propone una solución factible evaluando todas las actividades realizadas por la administración.

Planteamiento del problema.

Actualmente en la ciudad de Ibarra, la Unión de Compañías de Transporte Escolar e Institucional, desconoce la forma en la cual debería estar organizada su área administrativa y cuáles son las funciones que se deben cumplir para su correcto funcionamiento.

La Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura, está conformada por nueve compañías, esta organización no posee respaldos contables desde que inició sus actividades económicas, no existe un control por parte del área administrativa generando el desconocimiento de la situación actual real de sus ingresos y gastos, por ende su rentabilidad.

El no hacer un buen uso de los recursos que posee la entidad, disminuye sus beneficios, generando impactos negativos.

La inexistencia de mecanismos de control interno impide el cumplimiento de los objetivos por los cuales se creó la organización, sin normativas la administración se vuelve deficiente.

Formulación del problema.

¿Los mecanismos de Control Interno optimizarán los recursos económicos de la Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura?

Delimitación del problema.

Objeto de Investigación.

El objeto de investigación del presente trabajo se identifica dentro de procedimientos de auditoría.

Campo de acción.

El presente trabajo investigativo está dentro de la línea de investigación auditoría ya que permite evaluar y mejorar el manejo del control interno de la Unión de Compañías de Transporte Escolar en Institucional de la ciudad de Ibarra, provincia de Imbabura. Identificación de la línea de investigación.

Auditoría.

Objetivo general.

Diseñar mecanismos de Control Interno para la optimización de recursos económicos de la Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura.

Objetivos específicos.

Sustentar bibliográficamente los Mecanismos de Control Interno y sus componentes.

Diagnosticar la situación actual del control interno de la Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura. Diseñar los mecanismos de control interno apropiados para la entidad.

Validar la propuesta mediante la opinión de expertos.

Idea a defender.

Identificando mecanismos como son las normas y actividades para el control interno, se optimizará los recursos económicos de la Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura.

Metodología a emplear.

e Institucional de la ciudad de Ibarra, provincia de Imbabura.”, donde ayudará a la reflexión y análisis sobre las deficiencias administración y financieras de la utilización de los recursos, mismos que serán interpretados con el objeto de ofrecer soluciones y directrices basados a la efectividad de la toma de decisiones y establecimiento de estrategias.

Justificación del tema.

Los mecanismos de control interno al ser organizados y aplicados en la Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura, será de vital importancia para el logro de sus objetivos, generando un gran beneficio para la organización.

CAPÍTULO I MARCO TEÓRICO

1.1. Origen y evolución del control interno.

El origen del Control Interno, suele ubicarse en el tiempo con el surgimiento de la partida doble, que fue una de las medidas de control, pero no fue hasta fines del siglo XIX que los hombres de negocios se preocuparon por formar y establecer sistemas adecuados para la protección de sus intereses.

A finales de este siglo, como consecuencia del notable aumento de la producción, los propietarios de los negocios se vieron imposibilitados de continuar atendiendo personalmente los problemas productivos, comerciales y administrativos, viéndose forzados a delegar funciones dentro de la organización conjuntamente con la creación de sistemas y procedimientos que previeran o disminuyeran fraudes o errores, debido a esto comenzó a hacerse sentir la necesidad de llevar a cabo un control sobre la gestión de los negocios, ya que se había prestado más atención a la fase de producción y comercialización que a la fase administrativa u organizativa, reconociéndose la necesidad de crear e implementar sistemas de control como consecuencia del importante crecimiento operado dentro de las entidades.

La importancia de tener un buen sistema de control interno en las organizaciones, se ha incrementado en los últimos años, esto debido a lo práctico que resulta al medir la eficiencia y la productividad al momento de implantarlos; en especial si se centra en las actividades básicas que ellas realizan, pues de ello dependen para mantenerse en el mercado. Es bueno resaltar, que la empresa que aplique controles internos en sus operaciones, conducirá a conocer la situación real de las mismas, es por eso, la importancia de tener una planificación que sea capaz de verificar que los controles se cumplan para darle una mejor visión sobre su gestión.

1.2. Análisis de las distintas posiciones teóricas sobre el control interno.

El control interno puede definirse como “Un conjunto de procedimientos, políticas, directrices y planes de organización los cuales tienen por objeto asegurar una eficiencia, seguridad y orden en la gestión financiera, contable y administrativa de la empresa (salvaguardia de activos, fidelidad del proceso de información y registros, cumplimiento de políticas definidas, etc.)” (Aguirre, 2013, p. 189)

de decisiones y que la actividad de la entidad se desarrolla eficazmente y se cumplen según las directrices marcadas por la dirección.

“El Control Interno es un proceso, es decir, un medio para alcanzar un fin, lo llevan a cabo las personas que conducen todos los niveles, no se trata solamente de manuales de organización y procedimientos, sólo puede aportar un grado de seguridad razonable y no la seguridad total para la conducción o consecución de los objetivos”. (Catácora, 2010, p. 238)

Según Sotomayor (2011) y Yandel (2012) El concepto de control, como una etapa del proceso administrativo es decir funcional, representa una actividad de vigilancia de cumplimiento de las operaciones, es una etapa del proceso que permite vigilar el cumplimiento de las operaciones de la organización , implica detectar si esto se lleva a cabo de manera parcial o total que ayuda a la verificación de las operaciones con el objetivo principal de lograr su eficiencia , eficacia economía y transparencia.

“El control interno es un proceso llevado a cabo por la gerencia de administración, la gerencia y otro personal de la organización, diseñado para proporcionar una garantía razonable sobre el logro de los objetivos relacionados con operaciones, reporte y cumplimiento.” (Coso, 2013, p. 5)

En cualquier organización el control interno, reviste mucha importancia, tanto en la conducción de la organización, como en el control e información de la operaciones, puesto que permite el manejo adecuado de los bienes, funciones e información de una empresa determinada, con el fin de generar una indicación confiable de su situación y sus operaciones en el mercado; ayuda a que los recursos (humanos, materiales y financieros) disponibles, sean utilizados en forma eficiente, bajo criterios técnicos que permitan asegurar su integridad, su custodia y registro oportuno, en los sistemas respectivos.

1.3. Valoración crítica de las distintas posiciones teóricas sobre el control interno.

1.3.1. Definición de control interno.

SegúnMantilla, S (2011) El control interno es un proceso, ejecutado por el consejo de directores, la administración y otro personal de una entidad, diseñado para proporcionar seguridad razonable con miras a la consecución de objetivos en las siguientes categorías.

Confiabilidad en la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.

El control interno es ejecutado por personas. No son solamente manuales de políticas y formas si no personas en cada nivel de una organización.

1.3.1.1. Evolución del control interno.

El control interno no siempre ha sido igual, ha ido cambiando en la medida en que se ha transformado el entorno y las estructuras organizacionales. Su ubicación ha sido modificada, así también las metodologías con las cuales opera.

1.3.1.2. Generaciones del control interno.

Primera generación:

Basada en acciones empíricas, a partir de procedimientos de ensayo y error, fue una respuesta eficaz para las organizaciones de comienzos del siglo XX de tamaño pequeño y carente de complejidad, ofrece modelos extremadamente simples, poco funcionales para las necesidades del mundo actual.

Segunda Generación:

Comprende el plan de organización y el conjunto de métodos y procedimientos que aseguren la protección de sus activos, la veracidad de los registros contables y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la administración.

Tercera Generación:

Prioriza su atención en la calidad derivada del posicionamiento en los más altos niveles directivos, estratégicos como requisito mínimo para garantizar la eficiencia del control interno, esta generación es el fruto de los esfuerzos originados por COSO, en los años 90s, complementados por nuevos direccionamientos estratégicos.

1.3.1.3. Principios del control interno.

División de trabajo Fijación de responsabilidad Cargo y descargo Este principio en

esencia consiste en la separación de funciones en las unidades operativas de actividades de custodia y control, y de estas entre sí.

Este principio se basa en que los procedimientos inherentes al control de las operaciones económicas, así como la elaboración de los documentos pertinentes, permitan determinar en todos los casos, la responsabilidad.

Está profundamente relacionado con el de fijación de responsabilidad. Cuando la persona que recibe firma el documento está sumiendo la custodia de los medios recibidos.

Figura 1. Principio del control interno Fuente: Ávila (2012)

1.3.1.4. Objetivos del control interno.

Estupiñán, R (2015) “El control interno comprende el plan de organización y el conjunto de métodos y procedimientos que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la administración”.

De acuerdo a lo anterior, los objetivos básicos son:

Proteger los activos y salvaguardar los bienes de la institución.

Verificar la razonabilidad y confiabilidad de los informes contables y administrativos.

Promover la adhesión a las políticas administrativas establecidas. Lograr el cumplimiento de las metas y objetivos programados.

1.3.1.5. Características del control interno. 1.3.1.5.1. Por la función.

Control Interno Administrativo.

Control Interno Contable.

Comprende el plan de la organización, los procedimientos y registros que se relacionen con la protección de los activos y la confiabilidad de los registros financieros, y por consiguiente se diseñan para proporcionar seguridad razonable de que las operaciones se ejecuten de acuerdo a la autorización general o especifica de la administración.

1.3.1.6. Importancia del control interno.

Toda organización debe contar con un control interno de las operaciones, procedimientos y actividades que realiza, con la finalidad de poder observar y seguir con detalle el ciclo de su desarrollo, permitiendo detectar errores, corregirlos y evitar que ocurran nuevamente.

El correcto desempeño de las actividades contribuye al logro de objetivos metas propuestas.

1.3.1.7. Ventajas del control interno.

Apoya a la entidad a lograr su desempeño y metas de rentabilidad. Previene pérdidas de sus recursos.

Puede ayudar a garantizar lo confiable de sus informes financieros, Garantiza que la organización cumpla con las leyes y regulaciones. Evita perjuicios y demás consecuencias a su reputación.

Ayuda a la entidad a evitar trampas y sorpresas a lo largo del camino.

1.3.1.8. Evaluación de control interno.

De acuerdo con Pallerola (2013) define como todo aquello mecanismo de control que dispone una empresa para poder asegurar sus activos y resultados, donde de forma esquemática todo buen control debe poder seguir los siguientes objetivos.

Objetivos de autorización: evalúa todo aquellos controles que debe establecer para asegurarse que debe estar cumpliendo las políticas y criterios.

reconocimientos, procesamiento, clasificación, registro e informes de las transacciones de las empresas.

Objetivos de verificación y evaluación: evalúan todos aquellos controles relativos a la verificación y evaluación periódica de los saldos que se informan.

Objetivo de salvaguardia física: evalúa controles relativos al acceso a los activos, registros, formatos importantes, procedimientos.

1.3.1.9. Tipos de control.

Robbins y Coulter (2012) distinguen tres tipos de control: Control previo o preventivo:

Previene los problemas de manera anticipada, tiene lugar antes que se desarrolle la actividad. La clave de los controles previos es tomar la acción administrativa antes de que surja un problema.

Control concurrente o concomitante:

Tiene lugar mientras se desarrolla la actividad. En este caso, la administración puede corregir los problemas antes de que se vuelvan muy costosos o peligrosos. La forma más conocida de control concurrente es la supervisión directa, el administrador puede vigilar de manera concurrente es la supervisión directa, el administrador puede vigilar de manera concurrente las acciones de sus subordinados y corregir los problemas a medida que se presentan.

Control posterior:

Se basa en la retroalimentación, tiene lugar después de la acción. Su desventaja es que para cuando el administrador tiene la información, el daño ya está hecho.

1.3.2. Informes de control interno. 1.3.2.1. COSO I

efectiva, eficientes y éticas.” 1.3.2.1.1. Componentes COSO I.

Estupiñán, R (2015) señala los siguientes cinco componentes a: Ambiente de control

Evaluación del riesgo Actividades de control Información y comunicación Actividades de Supervisión

Figura 2. Componentes del control interno. Fuente: Estupiñán (2015)

1.3.2.2. COSO II O ERM.

El Coso II – ERM realiza el control interno utilizando la administración de riesgos corporativos, está se ocupa de los riesgos y oportunidades que afectan a la creación de valor o su preservación.

La administración de riesgos corporativos es un proceso efectuado por el consejo de administración de una entidad, su dirección y restante personal, aplicable a la definición de estrategias en toda la empresa y diseñado para identificar eventos potenciales que puedan afectar a la organización, gestionar sus riesgos dentro del riesgo aceptado y proporcionar una seguridad razonable sobre la consecución de objetivos de la entidad, dentro de las siguientes categorías:

Estratégicos: Objetivos a alto nivel, alineados con la misión de la entidad y dándole apoyo.

Operativos: Objetivos vinculados al uso efectivo y eficiente de recursos. Reporte: Confiabilidad de los reportes.

Cumplimiento: Objetivos relativos al cumplimiento de leyes y regulaciones aplicables.

1.3.2.2.1. Componentes COSO II.

AEC (2015) Manifiesta: En 2004, se publicó el estándar “Enterprise Risk Management–Integrated Framework” (COSO II) Marco integrado de Gestión de Riesgos que amplía el concepto de control interno a la gestión de riesgos implicando necesariamente a todo el personal, incluidos los directores y administradores.

En este caso los contemplados por Coso II son:

Ambiente interno

Establecimiento de objetivos Identificación de eventos Evaluación de riesgos Respuesta a los riesgos Actividades de control Información comunicación Supervisión

1.3.2.3. COSO III.

El COSO III toma la esencia del COSO 1992 y enfatiza que los cinco componentes de COSO deben estar presentes diseñados y funcionando conjuntamente de manera integrada. El 14 de mayo de 2013, el Comité de Organizaciones Patrocinadoras de la Comisión Treadway (COSO) lanzó una versión actualizada de su Control Interno – Marco Integrado.

Las novedades que introducirá este marco integrado de gestión de riesgos son: Mejora en la agilidad de los sistemas de gestión de riesgos para adaptarse a los

entornos.

Mayor confianza en la eliminación de riesgos y consecución de objetivos. Mayor claridad en cuanto a la información y comunicación.

El modelo de control interno COSO 2013 actualizado está compuesto por los cinco componentes, establecidos en el Marco anterior y 17 principios que la administración de toda organización debería implementar.

Entorno de control.

Principio 1: Demuestra compromiso con la integridad y los valores éticos. Principio 2: Ejerce responsabilidad de supervisión.

Principio 3: Establece estructura, autoridad, y responsabilidad. Principio 4: Demuestra compromiso para la competencia. Principio 5: Hace cumplir con la responsabilidad.

Evaluación de riesgos.

Principio 6: Especifica objetivos relevantes. Principio 7: Identifica y analiza los riesgos. Principio 8: Evalúa el riesgo de fraude.

Actividades de control.

Principio 10: Selecciona y desarrolla actividades de control.

Principio 11: Selecciona y desarrolla controles generales sobre tecnología. Principio 12: Se implementa a través de políticas y procedimientos.

Principio 13: Usa información relevante. Sistemas de información.

Principio 14: Comunica internamente. Principio 15: Comunica externamente.

Supervisión del sistema de control – Monitoreo.

Principio 16: Conduce evaluaciones continuas y/o independientes. Principio 17: Evalúa y comunica deficiencias.

Ambiente de control.

Estupiñán, R (2015) Es la base de los demás componentes de control a proveer disciplina y estructura para el control e incidir en la manera como:

Se estructuran las actividades del negocio. Se asigna autoridad y responsabilidad. Se organiza y desarrolla la gente.

Se comparten y comunican los valores y creencias. El personal toma conciencia de la importancia del control.

El ambiente de control es todo aquello que no es específico de un proceso de negocio concreto, sino que influye en todas las actividades de la entidad. Dentro del ambiente de control se puede incluir conceptos como la integridad, valores éticos y filosofía de la dirección, la organización del consejo de administración, la implantación de un comité de auditoría y auditoria interna. (Mantilla, 2013, p. 58)

Evaluación del riesgo. Clasificación de Riesgos

De acuerdo Campo (2012) El mapa de riesgo de una organización debe seguir de la evolución de entorno, de los procesos de la información que maneja esa empresa, de manera que los riegos empresariales se categorizan dentro de los siguientes:

Riesgo de entorno: surge de los factores externos, en los cambios tecnológicos y la variación del gusto de consumidor.

Riesgo de procedimientos: Derivadas de las propias operaciones del negocio, cuando no se genera las correctas actividades, esto afecta a la eficiencia, eficacia y a sus propios activos y recursos.

Riesgo de información: Deriva de toda la información utilizada dentro de la compañía, ayuda a registrar las operaciones realizadas para la toma de mejores decisiones. Como lo indica Coso (2013) permite comparar los resultados de la calificación del riesgo, con los criterios definidos para establecer el grado de exposición de la entidad, de esta forma es posible distinguir entre los riesgos aceptables, tolerables, moderados importantes o inaceptables y fijar las prioridades de las acciones requeridas para su tratamiento.

Según Miles (2013) El riesgo se define como la probabilidad de que un acontecimiento ocurra y afecte negativamente a la consecución de los objetivos. La evaluación del riesgo implica un proceso dinámico e iterativo para identificar y evaluar los riesgos de cara a la consecución de objetivos, dichos riesgos deben evaluarse en relación a unos niveles preestablecidos de tolerancia para que la evaluación de riesgos constituya la base para determinar cómo se gestionarán.

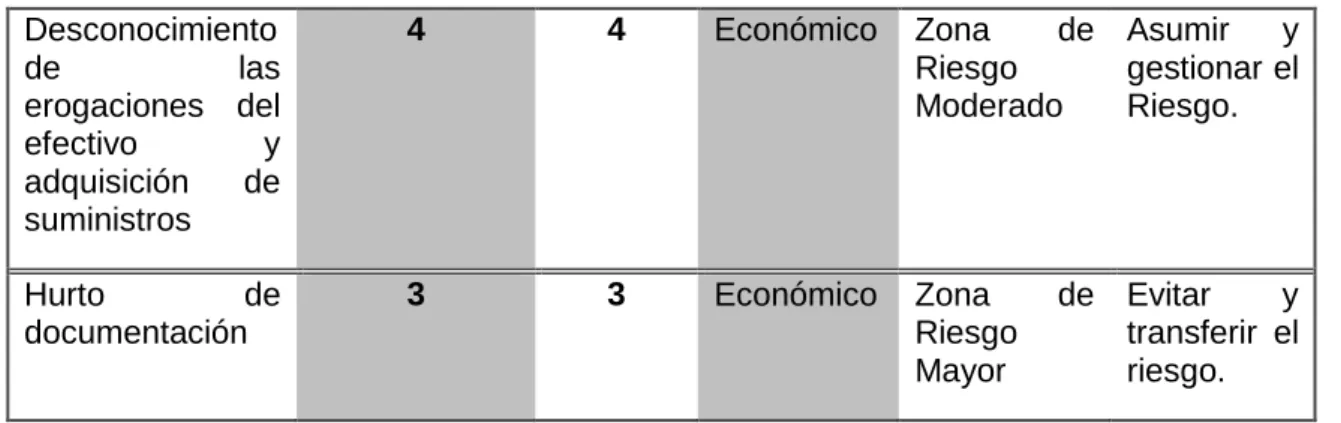

Identificación del riesgo

RIESGO CALIFICACIÓN Tipo Impacto Evaluación Medidas de

Respuesta Probabilidad Impacto

Daños 4 3 Económico Zona Riesgo

Alta

Evitar, y transferir el riesgo.

Pérdida 3 4 Económico Zona de

riesgo extrema

Evitar, y Transferir el riesgo.

Robo 3 4 Económico Zona de

riesgo

extrema riesgo.

Deterioro 2 2 Económico Zona de

riesgo baja

Asumir y gestionar el riesgo.

Figura 4. Identificación del riesgo. Fuente: (Coso 2013)

Esta matriz determina las causas, con base a los factores internos y externos analizados para la identidad y que pueden afectar el logro de los objetivos. Para poder reconocer los riesgos es a través de un formato de identificación del riesgo, para así poder centrase en los riesgos más importantes que tiene la empresa.

Figura 5. Análisis del riesgo por probabilidad

Esta matriz identifica la probabilidad que tiene el riesgo bajo diferentes impactos en cual deberá medir con estas especificaciones ya sea raro, improbable, posible, probables, y casi seguro que serán de gran ayuda para elaboración de la matriz.

Análisis del riesgo por Impacto

NIVEL DESCRIPTOR DESCRIPCIÓN

1 Insignificante Si el hecho llegara a presentarse, tendría consecuencias o efectos mínimos sobre la entidad.

2 Menor Si el hecho llegara a presentarse, tendría bajo impacto o efecto sobre la entidad.

Análisis del riesgo por Probabilidad

NIVEL DESCRIPTOR DESCRIPCIÓN FRECUENCIA

1 Raro El evento puede ocurrir solo en circunstancias excepcionales.

No se ha presentado en los últimos 5 años.

2 Improbable El evento puede ocurrir en algún momento Al menos de una vez en los últimos 5 años.

3 Posible El evento podría ocurrir en algún momento Al menos de una vez en los últimos 2 años.

4 Probable

El evento probablemente ocurrirá en la mayoría de las circunstancias

Al menos de una vez en el último año.

5 Casi seguro Se espera que el evento ocurra en la mayoría de las circunstancias

3 Moderado Si el hecho llegara a presentarse, tendría medianas consecuencias o efectos sobre la entidad.

4 Mayor Si el hecho llegara a presentarse, tendría altas consecuencias o efectos sobre la entidad

5 Catastrófico Si el hecho llegara a presentarse, tendría desastrosas consecuencias o efectos sobre la entidad.

Figura 6. Análisis del riesgo por impacto Fuente (Coso 2013)

Esta matriz ayuda a determinar el impacto que se suele tener en el momento de que ocurra el riesgo con diferentes descripciones ya que sea insignificante, menor, moderado, mayor y catastrófico.

Actividades de control.

Según Mantilla (2011) Son las políticas y los procedimientos que ayudan a conseguir que se lleven a cabo las instrucciones de la dirección de la empresa. Ayudan a asegurar que se tomen las medidas necesarias para controlar los riesgos relacionados con la consecución de los objetivos de la empresa.

Las actividades de control son las políticas y procedimientos, son acciones de las personas para implementar las políticas para ayudar a asegurar que se están llevando a cabo las administrativas identificadas como necesarias para manejar los riesgos. Las actividades de control se pueden dividir en tres categorías, basadas en la naturaleza de los objetivos de la entidad con las cuales se relaciona: operaciones, información financiera o cumplimiento. (Barquero, 2013, p. 20)

También es uno de los más importantes ya que ya que ayuda a que las actividades de se cumplan con lo que son conciliaciones bancarias, saldos con eso pueden controlar los distintos departamentos.

Información y Comunicación.

La información y comunicación debes existir en toda empresa con el accionista, autoridades y clientes para que así puedan tener un mejor desempeño laboral llegando así a tener una buena organización entre ellos.

control interno, esta información debe ser proporcionada en forma oportuna de tal manera que se pueda tomar las medidas correctivas pertinentes.

Actividades de Supervisión y Monitoreo.

Según Gaitán (2012) La supervisión debe conducir a la identificación de los controles débiles, insuficientes e innecesarios para promover con el apoyo decidido de la gerencia, su robustecimiento e implantación. Esta evaluación puede llevarse a cabo de tres formas; durante la realización de las actividades diarias en los distintos de la organización de manera separada por personal que no es responsable directo de la ejecución de las actividades y mediante la combinación de las dos formas anteriores. “Las evaluaciones continuas, las evaluación independientes o una combinación de ambas se utilizan para comprobar si cada uno de los componentes de control interno, están presentes y funcionan adecuadamente, las evaluaciones continuas, que están integradas en los procesos de negocio en los diferentes niveles de la entidad proporcionan información adecuada.” (Munch, 2012, p. 134)

1.3.3. Métodos de evaluación del control interno. 1.3.3.1. Auditoría.

De acuerdo Chambergo (2012) deduce que, La auditoría es un proceso sistemático para obtener y evaluar de una manera objetiva la evidencia relacionada con informes sobre actividades económicas y otros acontecimientos relacionados, el fin del proceso determina el grado de correspondencia del contenido informativo con las evidencias que le dieron origen así como determinar si dichos informes se han elevado observando principios para el COSO.

1.3.3.2. Objetivo de la auditoría.

1.3.3.3. Manual de Funciones.

Estallo (2010) deduce que son conjuntos de actividades con el fin de llevar una unidad específica que permite el cumplimiento de la área administrativa, es decir las delegaciones de trabajo funciones que debe cumplir cada departamento, una empresa no puede cumplir los objetivos si no cuenta con un manual de funciones.

Estas herramientas ayuda a guiar y orientar las rutinas laborables sin interferir en las capacidades intelectuales para tener en claro las responsabilidades y obligaciones que cada uno conlleva.

1.3.3.4. Organigramas.

La investigación realizada por Galán (2010) y Gonzáles (2012) Es una presentación gráfica de la estructura de una empresa, en la cual se puede utilizar cualquier tipo de figura y saber que decisiones toma el especialista administrativo.

Estos organigramas se realzan por medio de figuras geométricas el cual nos permite identificar la estructura de la empresa, y es una herramienta informativa y administrativa que se encuentra representada las unidades departamentales de una empresa, que indica las funciones y competencias relativas ay las distribuciones jerárquicas de la empresa.

1.3.3.5. Cuestionarios.

Tiene como base específica el considerar que existen procedimientos de uso general en las organizaciones y de acuerdo a ello se adecuan en preguntas por consiguiente existiendo una respuesta afirmativa significa que eso está cumpliendo y de ser negativa alude a su inexistencia o en su defecto al incumplimiento. (Mendevil, 2011, p. 131)

1.3.3.6. Matriz.

Es un esquema realizado en forma secuencial y sistemática con el fin de facilitar el análisis requerido, constituye una herramienta de gran utilidad para sacar partido de los datos ingresados, ya sea con el fin de realizar operaciones estadísticas o para someterlos al tratamiento necesario, en función de nuestros objetivos.

1.4. Conclusiones parciales del capítulo

El presente capítulo es de suma importancia, puesto que se detallan las definiciones tomadas de varios autores, sustentan científicamente la estructura del control interno, siendo este el tema a tratar en la investigación.

Toda organización debe contar con un control interno de las operaciones, procedimientos y actividades que realiza, con la finalidad de poder observar y seguir con detalle el ciclo de su desarrollo, permitiendo detectar errores, corregirlos y evitar que ocurran nuevamente.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. Caracterización de la empresa

La “Unión Provincial de Compañías de Transporte Escolar e Institucional de Imbabura”, está ubicada en la ciudad de Ibarra, Provincia de Imbabura, fue creada en el año 2007, posteriormente se elaboran los estatutos para su aprobación en sesiones realizadas el 19 y 21 de Noviembre del mismo año, mismos que fueron reformados y aprobados el 28 de Septiembre del 2015 por el Ministerio de Transporte y Obras Públicas.

La “Unión Provincial de Compañías de Transporte Escolar e Institucional de Imbabura”, es una organización nacional ecuatoriana de derecho privado, dotada de personas naturales, su ente regulador es el Ministerio de Transporte y Obras Públicas, está sujeta a las Leyes vigentes del Ecuador en especial a la Ley de Transporte Terrestre y a su propio Estatuto.

En la actualidad se encuentra conformada por ocho operadoras pertenecientes a los cantones de la provincia, su razón de ser es lograr beneficios comunes en la prestación del servicio de transporte al sector estudiantil, funcionarios públicos y trabajadores de la provincia.

En el campo administrativo, la entidad cuenta con una oficina que brinda servicio de puertas abiertas para todos los compañeros del Transporte Escolar e Institucional, entre las gestiones que realiza se puede mencionar la participación en la discusión y aprobación de leyes y decretos que les favorezcan, en especial aquello que permita el acceso a medios que faciliten renovar y garantizar el parque automotor.

2.2. Descripción del procedimiento metodológico. 2.2.1. Modalidad de la investigación.

2.2.2. Tipos de investigación. 2.2.2.1. Investigación de campo.

Permitió estar en el lugar de los hechos para encontrar los datos necesarios y reales de cómo se encontraba su situación administrativa y económica.

2.2.2.2. Investigación bibliográfica.

Buscó la suficiente información para realizar el marco teórico, el mismo que ayudó en la redacción de la propuesta aplicada dentro de la compañía.

2.2.2.3. Investigación descriptiva.

Apoyó a encontrar las necesidades que se estaban presentando en la Unión de compañías, mediante la entrevista que se realizó para tener un conocimiento de las desfallecías que tiene dentro.

2.2.3. Métodos, Técnicas e Instrumentos utilizados. 2.2.3.1. Inductivo-deductivo.

Con este método se llegará a identificar el problema que tiene la Unión de compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura. 2.2.3.2. Analítico-sintético.

Permitirá realizar un análisis de la información obtenida, logrando mayor comprensión, para contribuir con opciones de mejoramiento al problema.

2.2.3.3. Histórico-lógico.

Sirvió para la recopilación de datos anteriores que proporcionaron una base para la realización del presente proyecto.

2.2.4. Población.

Tabla 1. Población UPCTEII.

Fuente. Autora 2.2.5. Técnicas. 2.2.5.1. Entrevista.

Fue aplicada al Presidente, Tesorero y Contador de la Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura, permitiendo identificar las causas del problema presentado.

2.2.5.2. Observación.

Cercioró los procesos y actividades realizadas dentro de la entidad por parte de los directivos de la misma.

2.2.6. Instrumentos.

2.2.6.1. Guía de entrevista.

Abordó las principales opiniones, temáticas y elementos relevantes que permitió la obtención de información primaria con el fin de garantizar la recolección de

información total y por ende construir la base para desarrollar la propuesta.

2.2.6.2. Informe de Observación.

Reportó todo lo sucedido dentro de la jornada de observación, señalando debilidades y

fortalezas presentadas.

CARGO Cantidad

Presidente 1

Tesorero 1

Contador 1

2.2.7. Análisis e interpretación de los resultados.

2.2.7.1. Resultados de la entrevista.

Entrevista al Presidente de la UPCTEII.

El Señor Jorge Bolaños Presidente de la UPCTEII, supo manifestar que el mayor problema es no realizar un adecuado control en la sustentabilidad de la información económica de la organización, generando el desconocimiento de la situación actual. Afirmó también que en la organización no cuenta con una filosofía empresarial definida debido a que, las administraciones anteriores no le dieron la importancia necesaria a este tema.

También declaró que es necesario implementar un manual de funciones para que cada miembro del Directorio sepa cuáles son sus responsabilidades y así las actividades de la organización sean llevadas de mejor forma, de la misma manera recalcó que sería de mucha utilidad con documentos que soporten cada ingreso y cada salida del efectivo.

Entrevista al Tesorero de la UPCTEII.

Al realizar la entrevista al Sr. Tesorero manifestó que no existe un proceso establecido de recaudación de cuotas,que los cobros se hacen personalmente o en ocasiones se realizan depósitos, lo que le impide tener al día la información económica, que los recibos pertenecientes se los emite y entrega en el momento que se tiene tiempo, no se lleva un control sobre los cheques emitidos ni de los depósitos a favor realizados, puesto que, no se lleva un control sobre la cuenta bancaria.

De la misma manera indicó que cualquier salida de efectivo debe estar previamente autorizada.

Entrevista al Contador de la UPCTEII.

El señor Contador durante la entrevista indicó que las facturas y notas de venta no le son entregadas en su totalidad, debido a que no existe un adecuado manejo de estos documentos, lo que impide tener oportunamente la información económica de la organización.

2.3. Mecanismos de control interno para la Unión Provincial de Compañías de Transporte Escolar e Institucional de Imbabura. COSO 2013 AMBIENTE DE CONTROL EVALUACIÓN DEL RIESGO ACTIVIDADES DE CONTROL INFORMACIÓN Y COMUNICACIÓN ACTIVIDADES DE SUPERVISIÓN Y MONITOREO Objetivo 1. Misión, Visión Objetivo 2.

Valores y Estándares de Conducta

Objetivo 3.

Estructura Organizacional Manual de Funciones

Objetivo 4.

Políticas Organizacionales

Objetivo 5.

Políticas de adquisiciones de bienes

Objetivo 6.

Matriz de Objetivos

Objetivo 7.

Matriz de identificación de riesgos

Objetivo 8.

Matriz de evaluación de riesgos

Objetivo 9.

Matriz de actividades para informe de riesgos

Objetivo 10.

Matriz de actividades para ingreso / egreso efectivo

Objetivo 11.

Matriz de actividades para adquisiciones

Objetivo 12.

Políticas de fondos de patrimonio

Objetivo 13.

Matriz de información

Objetivo 14.

Matriz de comunicación interna

Objetivo 15.

Matriz de comunicación externa

Objetivo 16.

Matriz de actividades para la evaluación del control

Objetivo 17.

Matriz de actividades de comunicación de

resultados

2.4. Conclusiones parciales del capítulo.

La falta de mecanismos de control no ha permitido que la compañía tenga una adecuada organización por parte del área administrativa, de acuerdo a los entrevistas se ha evidenciado que las personas encargadas de la administración tienen poco conocimiento de lo que debe cumplirse dentro de ella y los riesgos que puede causar cuando no se toma las correctas decisiones.

Como en toda investigación una de las partes más esenciales es la determinación de la metodología, ya que indica las fases o etapas por las cuales va atravesar el desarrollo de la problemática, la aplicación de los diferentes métodos e instrumentos de investigación permitió recabar información y la obtención de datos reales acerca de la problemática.

CAPÍTULO III. VALIDACIÓN Y/O EALUACIÓN DE RESULTADOS DE SU APLICACIÓN.

3.1. Tema.

Mecanismos de control interno para la Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura.

3.2. Objetivo de la propuesta.

Diseñar mecanismos de Control Interno para la optimización de recursos económicos de la Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura.

3.3. Ambiente de control.

3.3.1. Objetivo 1: Demuestra compromiso con la integridad y los valores éticos. 3.3.1.1. Misión.

La “Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura”, ofrecerá a los ciudadanos de la provincia, un servicio de calidad, calidez, seguridad y respeto; acatando y cumpliendo leyes, acuerdos y reglamentos; contribuyendo al desarrollo y progreso de la provincia de Imbabura. 3.3.1.2. Visión.

La “Unión de Compañías de Transporte Escolar e Institucional de la ciudad de Ibarra, provincia de Imbabura”, para el año 2022 será una Institución sólida, conformada por todas las compañías de Transporte Escolar e Institucional de la provincia, con reconocimiento y prestigio propios en el servicio del transporte escolar, liderando el trabajo en equipo, impulsando la práctica de valores, esenciales para su desarrollo, conservando relaciones cordiales con autoridades locales y nacionales.

3.3.2. Objetivo 2: Establece integridad y valores éticos. 3.3.2.1. Declaración de valores y estándares de conducta. Valores éticos.

Lealtad: Fidelidad a los compromisos con nuestros clientes, proveedores y miembros de la Unión.

Iniciativa: La voluntad de realizar acciones y aportar ideas para mejorar.

Actitud de servicio: Disposición de ayudar oportunamente a nuestros compañeros.

Estándares de conducta.

Confiabilidad: Cumplir con los compromisos, promesas y acuerdos, sean o no parte de contratos legalmente exigibles.

Transparencia: Hacer negocios en forma honesta y veraz. Abstenerse de prácticas y actos engañosos, mantener registros precisos y revelar oportunamente información importante, respetando obligaciones de confidencialidad y privacidad. Dignidad: Respetar la dignidad de todas las personas. Proteger la privacidad y

derechos humanos de los demás; abstenerse de la coerción y adoptar prácticas que promuevan el desarrollo humano en el trabajo, el mercado y la comunidad. Equidad: Entablar una competencia libre y equitativa, tratar a todas las partes en

forma imparcial y justa y practicar la no discriminación en la contratación y el empleo.

3.3.3. Objetivo 3: Establece estructura, autoridad y responsabilidad. 3.3.3.1. Estructura y plan organizacional.

La estructura organizacional es realizada mediante un organizador gráfico el cual permite detallar las jerarquías del manejo administrativo de la UPCTEII.

Figura 7. Organigrama estructural. Fuente. Autora

3.3.3.2. Manual de funciones.

El presente manual de funciones indica todos los lineamientos necesarios para realizar las actividades que debe desempeñar cada miembro dentro de la organización, para esto es muy importante indicar todas las funciones que cumplirán los miembros de la UPCTEII. Con el fin de mejorar continuamente y velar por los intereses de la organización.

Se enfocará en las funciones que debe cumplir cada dependencia o cargo, que tengan los miembros dentro de la organización; según como se muestra la estructura organizacional.

VICEPRESIDENCIA

DIRECTORIO

PRESIDENCIA ASAMBLEA

GENERAL UPCTEII

TESORERÍA SECRETARÍA VOCALES

VOCAL DE ASUNTOS SOCIALES

VOCAL DE DEPORTES

VOCAL FISCALIZADOR

TESORERO

CONTADOR

Tabla 2. Funciones del Presidente(a).

UNIÓN PROVINCIAL DE TRANSPORTE ESCOLAR E INSTITUCIONAL DE IMBABURA

MANUAL DE FUNCIONES CARGO: PRESIDENTE

Objetivo: Representar legalmente a la institución y tomar decisiones que permitan cumplir con los objetivos y metas institucionales.

Perfil:

Edad: 35 a 65 años

Experiencia en el cargo: No necesaria Funciones:

Representar legal, judicial y extrajudicialmente a la Unión, por delegación de la Asamblea General y el Directorio.

Presidir las sesiones de la Asamblea General, del Directorio y ejecutar las resoluciones a las cuales se haya llegado.

Poner en conocimiento para la ratificación o rectificación de la Asamblea General, las resoluciones tomadas al interior del Directorio.

Emitir un voto de calidad decisivo, en caso de empate.

Registrar a todos los socios en el Ministerio del Transporte y Obras Públicas. Vigilar el cumplimiento del Estatuto, para la buena marcha de la Unión.

Convocar, conjuntamente con el Secretario, a sesiones de Asamblea General y del Directorio.

Exigir que los demás miembros del Directorio cumplan sus funciones. Vigilar por la conservación de los bienes de la Unión.

Presentar un informe de labores a la Asamblea General periódicamente.

Suscribir con el Tesorero la apertura de cuentas de ahorro, corrientes o cualquier inversión en el sistema financiero, con firmas conjuntas.

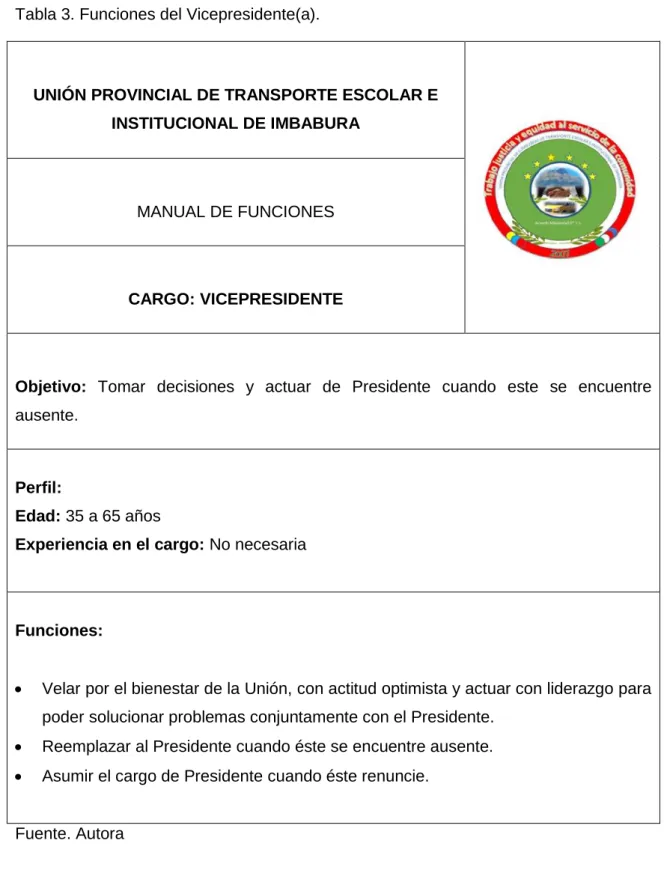

Tabla 3. Funciones del Vicepresidente(a).

UNIÓN PROVINCIAL DE TRANSPORTE ESCOLAR E INSTITUCIONAL DE IMBABURA

MANUAL DE FUNCIONES

CARGO: VICEPRESIDENTE

Objetivo: Tomar decisiones y actuar de Presidente cuando este se encuentre ausente.

Perfil:

Edad: 35 a 65 años

Experiencia en el cargo: No necesaria

Funciones:

Velar por el bienestar de la Unión, con actitud optimista y actuar con liderazgo para poder solucionar problemas conjuntamente con el Presidente.

Reemplazar al Presidente cuando éste se encuentre ausente. Asumir el cargo de Presidente cuando éste renuncie.

Tabla 4. Funciones del Tesorero(a).

UNIÓN PROVINCIAL DE TRANSPORTE ESCOLAR E INSTITUCIONAL DE IMBABURA

MANUAL DE FUNCIONES CARGO: TESORERÍA

Objetivo: Dirigir y controlar el recaudo del dinero que ingresa a la UPCTEII, así como el pago de obligaciones.

Perfil:

Edad: 25 a 65 años

Experiencia en el cargo: No necesaria Funciones:

Custodiar y controlar los recursos económicos de la Unión, así como la elaboración de presupuestos, el balance y la liquidación de cuentas.

Recaudar las cuotas ordinarias o extraordinarias que los socios de la Unión tengan que cancelar.

Presentar los informes económicos y balance de la comisión de Fiscalización a la Asamblea General.

Elaborar el presupuesto económico anual y presentarlo al Directorio y a la Asamblea General para su aprobación.

Realizar los pagos que efectúe la Unión.

Extender recibos por las cantidades que recibieren.

Realizar un inventario de bienes muebles e inmuebles de la Unión para velar por su integridad y seguridad.

Suscribir con el Presidente de la Unión, la apertura de cuentas de ahorro, corrientes o cualquier inversión en el sistema financiero, con firmas conjuntas. No podrá iniciar el ejercicio de sus funciones, sin rendir la caución fijada por el

Directorio.

Tabla 5. Funciones del Secretario(a).

UNIÓN PROVINCIAL DE TRANSPORTE ESCOLAR E INSTITUCIONAL DE IMBABURA

MANUAL DE FUNCIONES CARGO: SECRETARÍA

Objetivo: Representar legalmente a la institución y tomar decisiones que permitan cumplir con los objetivos y metas institucionales.

Perfil:

Edad: 25 a 65 años

Experiencia en el cargo: No necesaria

Funciones:

Convocar conjuntamente con el Presidente, a las sesiones de Asamblea General y del Directorio.

Preparar conjuntamente con el Presidente el orden del día para las sesiones de la Asamblea General y Directorio.

Custodiar la documentación de la Unión, levantará, redactará y firmará las actas de las reuniones de la Asamblea General y del Directorio, dichas actas también serán suscritas por el Presidente.

Redactará la correspondencia oficial, acuerdos y resoluciones, autorizará las certificaciones que se tenga que librar y se encuentren ordenadas por el Presidente.

Llevar el registro de todos los socios.

Formar y ordenar el archivo de la Unión Provincial con todos los documentos existentes.

Mantener contacto con los socios y suministrarles informes sobre la marcha de la Unión.

Tabla 6. Funciones del Vocal Fiscalizador.

UNIÓN PROVINCIAL DE TRANSPORTE ESCOLAR E INSTITUCIONAL DE IMBABURA

MANUAL DE FUNCIONES CARGO: VOCAL FISCALIZADOR

Objetivo: Ejercer controles con la finalidad de evitar comportamientos que se aparten de la ley, reglamentos y estatutos.

Perfil:

Edad: 25 a 65 años

Experiencia en el cargo: No necesaria

Funciones:

Evitar comportamientos irregulares dentro de la institución. Velar por los aspectos legales de la institución. Presentar informes de actividades de fiscalización.

Mantener informada a la asamblea de los resultados obtenidos de la fiscalización.