UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

Tesis de Grado Previa a la Obtención del Título de Ingeniera en

Contabilidad Superior, Finanzas, Auditoria CPA.

TEMA:

PLAN DE RECUPERACIÓN DE CARTERA VENCIDA DE

MICROCRÉDITOS DEL BANCO NACIONAL DE FOMENTO

SUCURSAL VENTANAS.

AUTORA:

Josefa Jakelin Roelas Cevallos

TUTOR

Ing. Miguel Galarza Villalba, Msc.

AÑO

CERTIFICADO DE APROBACIÓN DE TESIS

En mi calidad de asesor del tesis de la carrera “CONTABILIDAD Y AUDITORIA” designado por la Directora de Carrera de la Facultad de

Sistemas Mercantiles de la Universidad Regional Autónoma de los Andes

CERTIFICO

Que he asesorado el trabajo de titulación presentado por la Sra. Josefa

Jakelin Roelas Cevallos cuyo tema es: “PLAN DE RECUPERACIÓN DE

CARTERA VENCIDA DE LOS MICROCRÉDITOS DEL BANCO NACIONAL DE FOMENTO SUCURSAL VENTANAS”, y luego de la revisión exhaustiva se encuentra aprobada y lista para su presentación ante el oponente tribunal

respectivo. Requisito previo para acceder al título de Ingeniera en

Contabilidad Superior, Finanzas, Auditoria CPA de la República del Ecuador.

Babahoyo, abril 14 de 2016

Atentamente,

__________________________________

Ing. Miguel Francisco Galarza Villalba C.I.# 1204383572

1 DECLARACIÓN DE AUTORÍA

Yo, Josefa Jakelin Roelas Cevallos, con C.I. 1200648986, manifiesto mi voluntad de ceder a la “Universidad Regional Autónoma de los Andes” – UNIANDES – los derechos de autor del trabajo de titulación denominado:

“PLAN DE RECUPERACIÓN DE CARTERA VENCIDA DE LOS MICROCRÉDITOS DEL BANCO NACIONAL DE FOMENTO SUCURSAL VENTANAS,” en aplicación del Art. 144 de la Ley Orgánica de Educación Superior para que sea publicado en el repositorio Institucional de la

UNIANDES y la SENESCYT.

DEDICATORIA

Dedico este trabajo a Dios, por darme la sabiduría e inteligencia para lograr esta

meta.

A mis padres: quienes con mucho amor y ejemplo supieron orientar mis primeros

pasos, prepararme para el futuro y guiarme por el camino del bien y por sus

constantes apoyo para que termine con éxito mi carrera profesional.

A mis hijos por la paciencia y comprensión dada en los buenos y malos

momentos.

.

AGRADECIMIENTO

Primeramente agradezco a Dios por darme la fuerza y fortaleza de permitir

culminar este sueño tan anhelado, ya que sin su ayuda no hubiera tenido las

fuerzas suficientes para concluir con la realización de esta Investigación.

Agradezco a mi familia por su apoyo incondicional, ya que fueron quienes me

Incentivaron de valor para seguir avanzando y no rendirme hasta el final.

Agradezco a mi director de tesis y a todos los maestros que aportaron con sus

conocimientos para el progreso de esta tesis; así como a mi Universidad por

permitirme mejorar cada día para desarrollarme profesionalmente.

De igual a mis hijos, y padres, que siempre me han brindado su apoyo.

A todos gracias por estar a mi lado.

ÍNDICE DE CONTENIDOS

CERTIFICACIÓN DEL TUTOR¡Error! Marcador no definido.

DECLARACIÓN DE AUTORÍA¡Error! Marcador no definido.

DEDICATORIA4 AGRADECIMIENTO5 RESUMEN EJECUTIVO8 ABSTRACT9

INTRODUCCIÓN ... 1

CAPÍTULO I ... 6

MARCO TEÓRICO ... 6

1.1. Cartera Vencida ... 6

1.2. Recuperación de Cartera Vencida ... 11

1.3. Modelo de Recuperación de Cartera Vencida. ... 19

1.4. Conclusión Parcial del Capítulo I ... 21

CAPÍTULO II ... 23

MARCO METODOLÓGICO ... 23

2.1. Marco institucional ... 23

2.2. Metodología Empleada ... 25

2.3. Propuesta... 40

2.4. Conclusión Parcial del Capítulo II ... 60

CAPÍTULO III ... 62

VALIDACIÓN DE LA PROPUESTA ... 62

3.1. Validación de expertos. ... 62

3.2. Conclusiones parciales del capítulo III ... 66

CONCLUSIONES GENERALES... 67

RECOMENDACIONES ... 68

BIBLIOGRAFÍA. ... 69

ÍNDICE DE TABLAS Descripción Página

Tabla 1: Tiempo que ha sido usuario del BNF ... 30

Tabla 2: Atención al Usuario ... 31

Tabla 3: Ingreso Mensual... 32

Tabla 4: Atención al Usuario ... 33

Tabla 5: Cumplimiento de entrega ... 34

Tabla 6: Agilidad en otorgar el microcrédito ... 35

Tabla 7: Aspectos a mejorar al momento de otorgar el microcrédito ... 36

Tabla 8:: Estimación de los microcrédito ... 37

Tabla 9: Atraso en la cancelación del microcrédito ... 38

ÍNDICE DE GRÁFICOS Descripción Página Gráfico 1: Tiempo que ha sido usuario del BNF ... 30

Gráfico 2: Atención al Usuario ... 31

Gráfico 3: Ingreso Mensual ... 32

Gráfico 4: Ingreso Mensual ... 33

Gráfico 5: Cumplimiento de entrega ... 34

Gráfico 6: Agilidad en otorgar el microcrédito... 35

Gráfico 7: Aspectos a mejorar al momento de otorgar el microcrédito ... 36

Gráfico 8: Estimación de los microcrédito ... 37

RESUMEN EJECUTIVO

La presente investigación tiene como objetivo principal establecer un plan de

recuperación de cartera vencida de los microcréditos en el Banco Nacional de

Fomento Sucursal Ventanas de tal manera que permita mejorar el servicio que se

presta a los usuarios con la implementación de métodos y estrategias para la

recuperación de la cartera.

Para el desarrollo de esta investigación se han estructurado cuatro capítulos:

En el primer capítulo, se describe el problema, la sistematización y formulación

del mismo, los objetivos del estudio, la justificación del tema, el marco teórico y

metodológico que se utilizó en el estudio.

El segundo capítulo describe la situación actual del Banco Nacional de Fomento,

en el cual se realizó el diagnóstico a través del análisis y el estado del problema;

describe los resultados del diagnóstico mediante la utilización de gráficos y tablas

estadísticas para una mejor comprensión de sus resultados. Se presenta además

la propuesta en sí con las alternativas de solución de problema de la

investigación, el cual pretende aportar un plan de recuperación de cartera

aplicable a diferentes organizaciones para que su labor conlleve a alcanzar

efectividad y eficiencia,

El tercer capítulo es la validación, la cual se realiza por medio de la revisión de

expertos. Después de esto se establecen conclusiones y recomendaciones las

ABSTRACT

This research has as main objective to establish a recovery plan of microcredit in

the National Development Bank of Ventanas, to improve the service provided to

users by implementing methods and strategies for recovering the portfolio.

For the development of this research there have been structured four chapters:

In the first chapter, the problem, systematization and formulation thereof, the study

objectives, justification of the issue, the theoretical and methodological framework

that was used in the study described.

The second chapter describes the current situation of the National Development

Bank, in which the diagnosis through analysis and the state of the problem was

made; describes the diagnostic results using graphs and statistical tables for a

better understanding of its results. The proposal is also presented as an

alternative for solving the problem, which aims to provide a recovery plan portfolio

applicable to different organizations so that their work may lead to achieve

effectiveness and efficiency

The third chapter is about the validation of the project by using the analysis of

experts, and finally the conclusions are set and recommendations which are

~ 1 ~

INTRODUCCIÓN

Como antecedente a la investigación se hace referencia la tesis de Viracocha

(2013) en la Universidad Central del Ecuador, Escuela de Estadísticas y Finanzas;

con el tema: Propuesta para mejorar la Gestión de los microcréditos del Banco

Nacional de Fomento Zonal Quito, la cual plantea como problema una débil

gestión crediticia en el manejo de los microcréditos desde su otorgamiento hasta

su recuperación de acuerdo a los montos establecidos por el banco. La demanda

de los microcréditos se ha incrementado en los últimos años lo que afecta a los

resultados operacionales, ya que hay una deficiencia en los procesos de

recuperación de la cartera.

Otro documento revisado fue el de Pazmiño (2011) de la Universidad Católica del

Ecuador Sede Ambato con el tema Cartera Vencida y su incidencia en la

rentabilidad del Banco Nacional de Fomento Sucursal Ambato, tuvo como

problema que no se cuenta con un sistema de evaluación de riesgos financieros,

que permita una calificación y un monitoreo del crédito, una vez que éste es

entregado. De esta manera, al no recuperarse la cartera vencida en los plazos

previstos, se genera una falta de financiamiento que no permite atender las

necesidades de nuevos clientes, incrementándose así el riesgo financiero de la

misma institución y el posicionamiento del banco en el sistema financiero. El autor

plantea como objetivo Determinar la incidencia de manejo de cartera vencida en

la rentabilidad financiera del Banco Nacional de Fomento Sucursal Ambato, y

proponer un modelo de políticas financieras que promuevan la recuperación de la

actual cartera vencida para mantener liquidez permanente.

El Banco Nacional de Fomento Sucursal Ventanas (BNF) es una Institución

Financiera, del sector público dependiente de la Zonal Santo Domingo. Abierta al

público desde el 27 de Diciembre de 1979 cuenta con un total de 18 servidores

para la atención al público de los cuales pertenecen 6 al departamento

~ 2 ~

El BNF Sucursal Ventanas cuenta con una gran variedad de líneas de créditos y

microcréditos, dirigido para los pequeños, medianos, y grandes agricultores de la

provincia de Los Ríos. Estas nuevas líneas han permitido la colocación de varios

productos, pero a la vez han incrementado su cartera vencida en un porcentaje

elevado.

Evidentemente la cartera vencida surge principalmente cuando una empresa

ofrece crédito a sus clientes sin el análisis adecuado de sus políticas de crédito

y/o de la falta de control y vigilancia de la cartera. Sin embargo también existe un

riesgo independiente a la capacidad de la empresa para fijar sus políticas de

crédito y cobranza representado por condiciones circunstanciales y particulares

del cliente que resultan en el vencimiento del crédito.

La cartera vencida ha llevado al Banco a tener problemas con el incremento de

los porcentajes de morosidad. Ante tal situación, es necesario implementar

procedimientos para acelerar la recuperación de créditos, y disminuir de forma

inmediata el alto porcentaje de créditos vencidos.

El Problema científico se formula así ¿Cómo incrementar la captación de las obligaciones que los Usuarios mantienen con el BNF Ventanas?

La delimitación del problema de la presente investigación se enfoca en el control de la cartera de los microcréditos del Banco Nacional de Fomento , el cual

se realizó en un tiempo establecido del periodo contable 2014-2015, el trabajo

investigativo se llevó a cabo en el Departamento Comercial del BNF.

El Objeto de estudio son los procesos administrativos y el campo de acción es la Gestión Financiera.

~ 3 ~

El objetivo general es: Diseñar un plan de recuperación de cartera vencida de microcrédito que contenga las herramientas necesarias para la captación de las

obligaciones que los usuarios mantienen con el BNF Ventanas.

Objetivos Específicos son:

Fundamentar científicamente todo lo referente a cartera vencida y recuperación de cartera.

Diagnosticar la situación actual de la gestión del cobro de la cartera vencida de los microcréditos.

Proponer nuevos criterios para el tratamiento de la cartera vencida del

BNF.

Validar la propuesta mediante el método de expertos

La Hipótesis se plantea de la siguiente manera:

Un plan de recuperación de cartera vencida de microcréditos del BNF Ventanas

aumenta significativamente la captación de las obligaciones adeudadas por los

usuarios.

La Variable Independiente es: Plan de recuperación de cartera vencida y microcrédito Variable Dependiente es: Captación de obligaciones.

La realización del trabajo investigativo se justifica dado que el banco como organización debe procurar su sostenibilidad en el tiempo, para lo cual depende

del adecuado manejo de sus ingresos, los cuales están dados por los intereses

ganado de los préstamos otorgados a sus clientes, para esto es necesario que la

entidad cuente con estrategias de recuperación de cartera que le permita contar

con un flujo de efectivo rentable.

Un plan de recuperación de cartera vencida de los microcréditos permitirá mejorar

las captaciones y obligaciones del usuario hacia el banco, llevando con

~ 4 ~

cartera vencida de una manera correcta al momento de otorgar los créditos, a

pequeños, medianos y grandes agricultores de la provincia de los Ríos.

Mediante la aplicación de un plan de recuperación de cartera vencida se realizan

los procesos de forma responsable y se especifica a cada responsable y

documento que debe ser emitido y firmado para el cumplimiento y aprobación del

mismo y proceder a la aplicación del proceso siguiente, por ello se realizará un

seguimiento de tipo concurrente para verificar que los procesos se están

cumpliendo de forma correcta.

Para la ejecución de la investigación planteada se utilizan los siguientes

métodos:

Método Deductivo: ya que el conocimiento de los problemas generales que se suscitan por la falta de un adecuado manejo presupuestario permitirán identificar

explicaciones particulares contenidas explícitamente en el problema.

Método Analítico- Sintético: analítico porque permite analizar a partir de las referencias teóricas y las observaciones hechas en las actividades de las

compañías, así como la problemática que competen a la investigación y sintético

porque permite que esta amplia información obtenida se resuma tomando por

esto lo más esencial e importante de la investigación.

ESQUEMA DE CONTENIDO

CAPÍTULO 1 MARCO TEÓRICO

1.1 La cartera vencida

1.2 Recuperación de Cartera Vencida

1.3 Modelo de Recuperación de

Cartera Vencida

1.4 Conclusiones parciales.

CAPÍTULO 2 MARCO METOLÓGICO

2.1 Marco Contextual

2.2 Metodología Empleada.

2.3 Diseño de la propuesta.

~ 5 ~

CAPÍTULO 3VALIDACIÓN DE LA PROPUESTA

3.1 Validación de la propuesta

3.2 Conclusiones parciales.

El Aporte teórico se enfoca a la realización de un plan de recuperación de cartera vencida que contenga las herramientas necesarias para gestionar de una

manera más eficiente y eficaz la recuperación de las obligaciones que mantienen

los pequeños medianos y grandes agricultores con el BNF , el cual sirve de

sustento teórico para futuras investigaciones de temas relacionados.

La significación práctica radica en que luego de su aplicación el BNF tendrá un mejor rendimiento financiero y así podrá seguir brindando créditos a las

~ 6 ~

CAPÍTULO I

MARCO TEÓRICO

1.1. Cartera Vencida

Carrasco y Tumbaco (2013) manifiestan que una empresa debe saber cómo va a

realizar el control de sus ingresos y egresos durante el proceso de administración

para después colocarlo en su cartera.

Si el departamento de crédito y cobranza no es oportuno puede haber una cartera

vencida muy elevada, esto ocasionaría en un cierto tiempo el quiebre de la

empresa.

Collaguazo (2009) comenta que la cartera de crédito por vencer, llamada también

cartera sana, es aquella que aún está vigente y no ha entrado a un periodo de

morosidad, es decir son los créditos cuyo plazo no ha vencido aun.

La cartera de crédito que no devenga interés, es aquella que ha pasado a un

periodo temporal de vencimiento, y por lo tanto se empieza a tornar en cartera de

mayor riesgo, lo cual implica un tratamiento especial respecto a los valores a

aprovisionar según lo establecen los porcentajes recomendados.

Según Collaguazo León (2009) manifiesta que los créditos son los que no se

cancelan en el plazo establecido de parte de los Usuarios.

La cartera de crédito vencida, es aquella cartera que se encuentra vencida en su

pago, lo cual causa que la provisión que se realiza para efectos de dar

cumplimiento a las normativas de control establecidas por los organismos

~ 7 ~

Como Optimizar el Cobro de la Cartera Vencida.

Para Aminadab Díaz la mayoría de las empresas tienen implementados varios

procesos difíciles de manejar, un ejemplo de esto es el cobro de cartera, pese a

que los clientes se disgustan mucho cuando se les cobra. Al dar un crédito se

pueden conseguir un número elevado de nuevos clientes a la vez varios

inconvenientes que podrían provocar pérdidas en la empresa y para evitarlos lo

mejor es seguir los siguientes pasos:

1. Antes de dar un crédito, se debe analizar y revisar la central de riesgos.

2. Establecer políticas rigurosas de asignación de crédito, de esta manera las

personas a las cuales se les podrá dar el crédito serán menores, y tendrán un

segmento para crédito mucho menor.

3. Si el crédito es por un monto alto se solicitará garantías hipotecarias

4. Crear una base de datos para hacer el seguimiento a las personas que les

otorgará el crédito.

Si bien es cierto que dar crédito podría aumentar los clientes, siempre y cuando

cancelen a tiempo su deuda que son raros los casos ya que la empresa tiene que

afrontar los costos de realizar el cobro de cartera y los costos que podría acarrear

el hecho de recuperar clientes perdidos por un mal cobro de cartera en el pasado.

Definición de Crédito

Collaguazo (2009) establece que el crédito nace cuando las antiguas

civilizaciones sintieron la necesidad de consumir bienes que no estaban en

condiciones de obtenerlos o producirlos, es así, que en sus comienzos el crédito

no significó dinero sino fruto o género, buscando por su forma de vida a satisfacer

al menos sus necesidades básicas.

De lo que se conoce, antiguamente los documentos y formas comerciales que se

utilizaron consistían en tablillas de barro, letras de crédito que evitaban el

~ 8 ~

Collaguazo (2009) comenta que las definiciones de créditos están relacionadas de

alguna manera a la palabra CONFIANZA, esto debido a que el crédito proviene

del latín CREDITUM que significa creer, confiar. El autor se refiere al crédito en la como: “La cantidad de dinero entregada a los socios a un plazo determinado y con una tasa de interés como compensación al capital prestado”.

Brachfield (2009) expresa que las empresas han visto cómo se han alargado sus

plazos medios de cobro hasta 90 días y se han triplicado sus impagados. La

mayoría de las empresas que sufren retrasos en los cobros tienen graves

problemas financieros derivados de los impagos.

Riesgo de crédito

Vera Andrade Erika (2011) manifiesta que las instituciones financieras enfrentan

un riesgo muy extremo, este riesgo se encuentra no solo en créditos sino también

en otros documentos que están ingresados en el balance o fuera del como

garantías.

El riesgo de liquidez surge por la falta de obligaciones de las instituciones

financieras cuando una institución financiera tiene suficientes fondos ya sea en el

activo, lo cual afecta su rentabilidad, en casos extremos, la insuficiente liquidez

puede originar la insolvencia de las instituciones financieras.

Sujetos del Crédito

Llanos y García (2011) establecen que toda persona natural o jurídica que reúne

los requisitos para ser evaluado y posteriormente ser favorecido con el

otorgamiento de un crédito, en efectivo o venta de un artículo con facilidades de

pago. Estos requisitos están comprendidos en la política de créditos de la

~ 9 ~

MicrocréditoCollaguazo ( 2009) comenta que son créditos concedido a un prestatario, sea

persona natural o jurídica, o a un grupo de prestatarios con garantía solidaria,

destinado a financiar actividades en pequeña escala, de producción, o servicios,

cuya fuente principal de pago los constituyen los ingresos generados por dichas

actividades, adecuadamente verificados.

Cabrera y Mantilla (2013) definen al microcrédito como un sistema de

financiamiento diseñado para las personas naturales o jurídicas, el microcrédito

está diseñado para ser otorgado a sectores productivos ya constituidas y no para

propósitos de emprendimiento. En efecto, es a través de los fondos de capital que

crean los gobiernos, los organismos y en algunos casos el sector privado, que se

financian estas últimas iniciativas. El emprendimiento es altamente deseable, pero

su naturaleza es de alto riesgo, por lo que los establecimientos de crédito están

llamados a financiar una etapa más avanzada de ese proceso, de cara al

fortalecimiento y expansión de las empresas.

Encarnación y Pinzón (2010) dicen que son programas de concesión de

pequeños créditos a los más necesitados de entre los pobres para que éstos

puedan poner en marcha pequeños negocios que generen ingresos con los que

mejoran su nivel de vida y el de sus familias.

Encarnación y Pinzón (2010) indican que se trata de una herramienta para reducir

las diferencias en el acceso a los recursos financieros, y como consecuencia,

para alcanzar mejores condiciones de vida para los más pobres de la sociedad. El

objetivo final es hacer llegar el dinero, en condiciones muy favorables, a pequeños

emprendedores de los sectores sociales más desfavorecidos.

Para Encarnación y Pinzón (2010) estos créditos son generalmente de pequeños

montos, plazos cortos y medianos, otorgados a una microempresa, sin que

medien garantías reales, cuyo análisis se sustenta no en la información financiera

~ 10 ~

Encarnación y Pinzón (2010) manifiestan que en los microcréditos deberán darse

especial importancia a las políticas que la institución del sistema financiero

aplique para la selección de los microempresarios a la capacidad de pago del

deudor y a la estabilidad y la fuente de sus recursos provenientes de ventas o

servicios, adecuadamente verificadas por la institución del sistema financiero

prestamista.

Existe amplia experiencia internacional de prestar recursos financieros con la

modalidad de microcrédito.

Permite analizar la calidad de la cartera de forma más precisa ya que se genera la

cartera vencida según el tiempo que se otorgó el crédito.

Préstamos de Mutuo a Compañías Relacionadas.

Según Pedro Zapata en los grupos empresariales, ciertos entes que los integran

pueden tener dificultades de liquides en estos casos, la dirección ejecutiva del

grupo suele autorizar la concesión de créditos a plazos definidos y con tasas

especiales .Este tipo de préstamos se lo denomina operaciones de mutuo.

Para Pedro Zapata el control de unos créditos le corresponden a una cuenta del

activo corriente denominadas préstamos a compañías relacionadas, encargarse

de llevar el registro y los movimientos de préstamo de mutuo concedidos a

empresas a empresas y personas relacionadas a cambio se generan rentas por

intereses. Como los mencionados a continuación:

Al conceder el préstamo de mutuo a empresas relacionadas Al momento de reconocer los intereses devengados se debitan

Por abonos o cancelaciones de las cuentas pendientes por parte de las

~ 11 ~

1.2. Recuperación de Cartera VencidaBasantes (2010) manifiesta que la recuperación de cartera vencida depende de

dos factores, el dinero que se presta y se recupera y vuelven a prestarse por más

tiempo cumpliendo su misión la recuperación de los prestamos vencidos, se

orientan a la recuperación total del préstamo y la aceptación de un plan de pagos

a corto plazo de cobro a través de garantías reales que se llegue a común

acuerdo de negociación con los deudores caso contrario el inmediato trámite

judicial se procederá con la documentación que se haya presentado en base a la

acción.

Flor Arteaga (2006) establece que uno de los objetivos de los bancos consiste en

revitalizar su estructura financiera relacionada con liquidez, solvencia, margen,

rentabilidad y recuperación y constituyendo la recuperación de cartera la principal

fuente de financiamiento, con la cual se pueden programar nuevos créditos

generando ingresos por concepto de intereses ganados.

Para conceder un crédito, es importante considerar la calificación de los clientes

en la Central de Riesgos, porque la constitución de provisiones de cartera se

realiza de acuerdo con las normas de calificación de activos de riesgos, expedida

por la Superintendencia de Bancos.

Procedimiento de Recuperación de cartera.

Según Arias Manjarres Jaime (2011) con el objetivo de recuperar la cartera del

banco distribuirá en forma ordenada la fecha y monto de los créditos vencidos,

este procedimiento se deberá implementar en el plan de recuperación de cartera

vencida de microcréditos. Esta estará diseñada para que el usuario cumpla con

~ 12 ~

Aspecto Legal de los Créditos IncobrablesSegún Pedro Zapata la ley de régimen tributario interno faculta a las empresas a

constituir una reserva para créditos incobrables: Esta provisión permitirá cubrir la

eventualidad de incobrabilidad de créditos pendientes de cobro y que se originen

del giro normal del negocio.

El porcentaje autorizado para fines tributarios anual es el 1% de aquellos créditos

concedidos en el ejercicio y que se encuentran pendientes de cobro.

La acumulación de esta reserva no podrá exceder el 10% del saldo de cartera.

Por tanto si de los métodos técnicos indicados para calcular los incobrables, se

obtiene un valor Mayor al 1% la diferencia se contabilizara como gasto no

deducible.

Métodos y Técnicas de Recuperación de Cartera

Gordon Ortiz Maritza (2008) comenta que la Recuperación de Cartera Vencida es

hoy en día el tema de preocupación todas las instituciones públicas y privadas

que se dedican a la comercialización de productos y servicios contando con una

amplia experiencia para ofrecer a nuestros clientes en el corto plazo una

respuesta profesional respecto y ésta es una de las actividades en las que se

debe tomar decisiones acertadas para cumplir con el objetivo de reducirla o

anularla, la organización debe poseer una infraestructura a nivel contable y de

personal suficiente que garantice una definición a corto plazo de la viabilidad en la

recuperación.

Es preciso recurrir a la definición de acciones para la recuperación de cartera

vencida, por lo tanto, lo primero que se debe hacer es elaborar un registro,

clasificación, de tal manera que se pueda hacer la planeación de las acciones a

seguir, a efecto de ejercer una adecuada presión tanto extrajudicial como judicial,

~ 13 ~

ejercicio de las acciones tendientes a la recuperación de la cuenta, se comienza

con:

Visitas Domiciliarias y Entrega de la Primera Comunicación, en esta primera

visita, se procura conversar con el deudor para el pago, de no existir un acuerdo

favorable, se le deja el primer comunicado, esta primera visita servirá también

para el domicilio o local del deudor.

Inicio de las Llamadas Telefónicas, se comienza a programar una serie de

llamadas telefónicas durante las siguientes semanas.

Si pese a esta serie de acercamientos de la empresa con el deudor, este no pacta

una forma de pago se procede a la presentación de la demanda ante las

autoridades competentes.

Recuperación de Intereses por Cobrar

Flor Arteaga (2006) establece que aunque no es un rubro significativo también se

debe considerar como fuente de Financiamiento la recuperación de intereses por

cobrar en la que se proyecta la recuperación efectiva y renovada.

Definición de Cobranza

Para Collaguazo (2009) la cobranza es el manejo de la información que sustenta

un crédito recomienda que desde el inicio se debe solicitar la información con

buen criterio para ganar agilidad y especialmente obtener la mejor información

para posteriormente evaluar los riesgos crediticios. Como el crédito es sinónimo de confianza, pues indudablemente trae consigo y de la mano al “Riesgo”, es ahí

cuando entra en acción la Cobranza.

Según Vera (2013) dice que la cobranza es el proceso formal de presentar al

deudor un documento para que los acepte, pagaré, letras de cambio,

~ 14 ~

clientes que esta actividad genera es una labor de gran importancia en la

administración de las empresas.

Es importante considerar que la cobranza es un arte y una responsabilidad y de

ello depende el éxito de la recuperación dejando su resultado a los actores que en

ella participan (especialista en negociación y deudor) y de ellos depende el

avance o el rompimiento de la negociación.

Procedimientos de Cobranza

Según Vera (2013) los procedimientos de cobranza deben tomar en cuenta como

una serie de aspectos, que diversos sistemas pueden utilizarse para enfocar la

atención del personal de cobranzas en las cuentas vencidas.

Seleccionar el sistema adecuado para dicho tipo de operación estará en relación

directa con el sistema de contabilidad básica utilizado para facturar a los clientes y

registrar las cuentas por cobrar.

Para Vera (2013) la cobranza es el proceso formal de presentar al deudor un

documento para que los acepte, pagare, letras de cambio, documentos de

embarque, otro título de valor. La cobranza de las cuentas de clientes que esta

actividad genera, es una labor de gran importancia en la administración de las

empresas.

Es importante considerar que la cobranza es un arte y una responsabilidad y de

ello depende el éxito de la recuperación dejando su resultado a los actores que en

ella participan (especialista en negociación y deudor) y de ellos depende el

avance o el rompimiento de la negociación.

Procedimientos de Cobranza

Según Vera (2013) los procedimientos de cobranza deben tomar en cuenta una

serie de aspectos, diversos sistemas pueden utilizarse para enfocar la atención

~ 15 ~

El costo del personal administrativo es un factor de capital importancia; por lo

tanto, cualquier sistema de facturación n de seguimiento de cobranza demasiado

complicado, podría retrasar el crecimiento de una organización comercial. El

procedimiento de cobro es una de las muchas actividades de una empresa que en

su conjunto determina su eficiencia.

Normas que rigen la Cobranza

Vera (2013) define que se gestionará el cobro por cliente, considerando el riesgo

consolidado. La gestión se realizará considerando los siguientes criterios: la

cartera (mora o vencida), modelo e impacto en provisiones.

Cobranza Judicial

Vera (2013) menciona que el proceso judicial es una herramienta de cobro, es la

última opción después de haber agotado todo el proceso pre judicial. Se

demandaran todas las operaciones vencidas que registre el cliente, inclusive con

la posibilidad de declarar de plazo vencido las operaciones de crédito que no

estén vencidas.

Las funciones del Departamento de Cartera y Cobranzas consisten en registrar y

mantener actualizadas todas las transacciones comerciales efectuadas entre la

empresa y el consumidor, con la finalidad de notificar a cada cliente el estado de

su cuenta y cobrar periódicamente los saldos que le son adeudados.

Cada operación de los sistemas facturación y cobranza afecta directamente a los

activos de la empresa, las cuentas de los resultados y al consumidor, por lo que

se tiene especial cuidado en la delegación de tareas específicas a personal

idóneo.

~ 16 ~

Control de Pérdidas y Ganancias

Gordon Ortiz Maritza (2008) dice que el estado de resultados ofrece una visión

resumida de la situación de la empresa en función a sus ganancias o pérdidas en

un período determinado. Mediante una comparación con estados anteriores, se

pueden verificar las variaciones y detectar las áreas que necesitan atención

especial de la administración.

La capacidad de cada una de las partes para alcanzar una determinada ganancia

esperada pasa a ser un patrón para medir su desempeño.

Este análisis puede efectuarse recurriendo a varios métodos. Uno de éstos

consiste en comparar el estado de resultados presupuestados para un

determinado período, con datos reales del mismo período anterior.

Gordon Ortiz Maritza (2008) comenta que el Balance General es un estado

financiero que muestra los activos, los pasivos y el capital contable de una

empresa a una fecha específica, otro de los factores que mayor incidencia se

presentan en el área de contabilidad son los problemas relacionados con los

cobros, los mismos que en varias ocasiones éstos no son efectivizados a tiempo,

situación que afecta directamente a las empresas ya que produce problemas de

liquidez:

“Liquidez es la capacidad que tiene una empresa de cumplir con sus obligaciones

de corto plazo. Para un activo individual, es la facilidad con la que dicho activo

puede venderse a un precio razonable.

Objetivo:

Conocer la situación económico-financiera de una empresa en un periodo

determinado, el que generalmente es de un año; así como también analizar e

informar sobre los resultados obtenidos, para poder tomar decisiones adecuados

~ 17 ~

Cuenta por Cobrar ClientesSegún Pedro Zapata, al cuenta del activo corriente, eventualmente parte del

crédito concedido podría corresponder al activo de largo plazo, que se encarga de

registrar y controlar los créditos concedidos a personas naturales o jurídicas que

reciben créditos comerciales. Requiere registros auxiliares (kardex) que controlen

de manera individual las cuentas pendientes.

Anticipos de Dividendos y Préstamos a Accionistas

Según Pedro Zapata por decisión de la junta de socios, eventualmente pudiera

ordenarse que la empresa conceda anticipa a futuras utilidades que obtuviera la

empresa. Esta decisión con lleva la obligación del ente y retener en la fuente el

25% por concepto de impuesto a la renta. Además se pueden presentar casos

excepcionales en los que las empresas presta dinero a los socios a cambio de la

restitución del capital y el cobro de intereses a tasas especiales.

Para Zapata la cuenta de activo corriente que se mantiene para registrar el

movimiento de los anticipos de dividendos acordados por la junta general de

accionistas o de socios y eventuales préstamos otorgados con la autorización

respectiva.

Técnicas de Verificación del Saldo de los Exigibles

Zapata, con el fin de ejercer un efectivo control contable, comenta que en

cualquier momento el contador podrá proceder a verificar si los registros

contables coinciden con los saldos que los clientes y deudores tienen con la

empresa.

Una de las formas es solicitar por escrito la confirmación del saldo a cada uno de

los deudores (circulación) eso permitirá:

~ 18 ~

Determinar si cobranzas está depositando los valores recaudados

I

dentificar al cliente a los clientes que no están cumpliendo con sus

obligaciones.

Presupuestos.

Encarnación y Pinzón (2010) manifiestan que la elaboración de presupuesto es

un método para obtener un recurso productivo y muy rentable en una institución

en un futuro, cuando una empresa experimenta dificultades financieras, los

presupuestos son importantes en particular para dirigir la implantación de la

estrategia.

Encarnación y Pinzón indican que no debe ser considerada como una

herramienta para limitar los gastos, los presupuestos varían una vez al año

dependiendo la política de la Institución, siempre y cuando no tenga partida

disponible en determinada fecha o a mediado de año se vuelve a solicitar dichos

valores.

Método para el Cálculo de Posibles Incobrables.

Según Pedro Zapata, pese al cuidado que ponen las empresas al calificar las

solvencias económicas de sus clientes previa la concesión de un crédito, siempre

se darán casos de personas firmas que no quieren o no pueden honrar sus

acreencias; ante esta realidad propia de países como el nuestro, se debe

provisionar financieramente ciertos montos para cubrir los futuros castigos que se

deban hacer a las cuentas de difícil cobro.

Este cálculo se hace por métodos estadísticos o matemáticos de aproximación:

los más usuales en orden de uso, son el método de antigüedad de saldos y el

~ 19 ~

1.3. Modelo de Recuperación de Cartera Vencida.

Vera (2013) manifiesta que la atención personal eficiente y efectiva para tratar

con los clientes sobre la situación de sus valores pendientes de pago envío de

comunicados automatizados, de esta manera se da a conocer al cliente su

situación crediticia en caso no realizar un pago rápido y así evitar caer en

procesos de cobranzas.

Se emplean nuevas la herramienta ofrecer un descuento sobre el monto total de

la deuda. Asignar las actividades de cobranzas a una agencia externa, esto

ayudaría a la institución a reducir costos ya que no se pagaría un sueldo fijo a un

empleado sino de acuerdo al sistema de pago de comisiones.

Implementar un sistema constante para determinar la efectividad del ejecutivo

con el fin de dar seguimiento al desempeño y a partir de ello definir acciones

correctas.

Es importante capacitar al personal en técnicas como: manejo de personalidades

difíciles, del cliente moroso tipos de deudores, pautas y lenguaje para el contacto

con el cliente, negociación, perfil del cliente moroso, así como completa

comprensión y utilización de las herramientas de cobranza, no se deben dejar

pasar por alto estas técnicas:

Dejar que el Cliente se desahogue, solo después de hacerlo lo escucharán. No interrumpir al cliente mientras habla.

Ponerse en el lugar del Cliente

Hacerle sentir que se entiende lo que siente el Cliente: Comprendo, entiendo su problema… Le aseguro que… Le propongo lo siguiente… Le agradezco por su tiempo…

Ofrecer siempre disculpas por el problema ocasionado por el Banco, recuerde, usted es el Banco: Siento mucho lo ocurrido, Le ofrezco una

~ 20 ~

Verificar dos veces todos los datos. Llegar a un acuerdo sobre la solución Comprometerse

Nunca ofrecer lo que no se va a poder cumplir.

Decir lo que sí se puede hacer y no lo que no se puede hacer. Agradecer siempre al Cliente por informar de estos inconvenientes Al finalizar la transacción, para despedirse, estrechar la mano del Cliente.

Vera ( 2013) dice que antes de implementar el Modelo de Gestión de Cobros de

Cartera Vencida Propuesto, se realiza la Gestión de Cobranza de Cartera Vencida

con el Modelo de Gestión de Cartera Vigente, que consiste en Políticas de

Gestión de Recuperación de Cartera Vencida, Castigada y demandada a través

de Comisionista que es otorgada por el Banco del Pichincha, en el que se enfoca

sobre los objetivos, alcance, las áreas que están involucradas, las políticas de

encargo, políticas de riesgo y sobre los períodos de gracia y plazos en las

gestiones de refinanciamientos y reestructuraciones que se deben aplicar.

El Procedimiento de Recuperación de Cartera en la entidad Bancaria.

A diferencia de la Cooperativa, que cuenta con 2 tipos de créditos: Consumo y Microcrédito; en la “Entidad Bancaria” se manejan varios tipos: Consumo,

Inmobiliario, Vivienda, Comercial, Productivo y Microcrédito. Para todos, el

funcionamiento general es bastante similar, con leves diferencias entre ellos; sin

embargo emplean todos básicamente las acciones más comunes dentro del

proceso de recuperación: llamadas telefónicas, visitas y notificaciones escritas.

Para el caso del Microcrédito en la “Entidad Bancaria”, la gestión se inicia a partir

del primer día de mora de cada cuota vencida, mediante el denominado Call

Center11; se efectúa una llamada por día al deudor hasta completar los 5 días.

De no obtener respuesta favorable, se aplica la llamada al garante.

Las gestiones siguientes se definen tal como para las establecidas en los créditos

~ 21 ~

Cuando el pago de la deuda se realizara por parte de terceras personas, es

preciso sentar por escrito el motivo por el cual asume la responsabilidad de la

deuda, y previo al endoso del documento, se contará con la aceptación expresa

del cliente. En todos los casos, el cobrador debe efectuar el registro de las

acciones llevadas a cabo en su gestión, a través del sistema de cobranzas.

Además, en la entidad bancaria analizada la distribución orgánica funcional es

más estructurada por la existencia de mayor número de personal para atender a

un grupo más amplio de clientes.

Se sabe que la cartera se genera al momento de la colocación del crédito hacia

el cliente, y comienza ipso facto todo el trámite de recuperación del capital más

los intereses correspondientes. El primer paso en el banco es automático, pues se

genera a través del sistema y no involucra directamente al analista; pues consiste

en el envío de SMS al móvil del cliente o correo a su dirección electrónica,

acciones efectuadas previas al vencimiento de la cuota o cuotas, a manera de

notificación o recordatorio, obtenidas a partir de la alerta generada 15 días antes

del vencimiento por el mismo sistema. Esta situación podría repetirse de incurrir la

mora. Se remiten comunicaciones escritas al cliente con la información obtenida a través del “Reporte de Cartera”.

1.4. Conclusión Parcial del Capítulo I

Concluido el desarrollo del capítulo uno, se pueden realizar las siguientes

conclusiones.

Tiene como finalidad proporcionarnos una herramienta, técnica que permita

analizar cada procedimiento de crédito de modo que sirva como retroalimentación

y contribuya a la mejora de la rentabilidad de la empresa.

El desarrollo y manejo de un plan son de gran importancia en los cuales están

desarrollados con los problemas puntuales por los cuales está atravesando los

~ 22 ~

que al desarrollar y aplicar el plan de recuperación se trata de garantizar los

entes económicos y financieros de la empresa y trabajar de manera eficiente y

eficaz.

Es bajo la situación narrada que se inscribe el trabajo desarrollado en la tesis, el

mismo que está enfocado a la generación de políticas de colocación y

recuperación de créditos, que tengan como principios de sustento la prevención

de la morosidad mediante la realización de mejores análisis de riesgo; y, el

fomento a la recuperación de créditos en mora, a través de técnicas de

~ 23 ~

CAPÍTULO II

MARCO METODOLÓGICO

2.1. Marco institucional

El Banco Nacional de Fomento Sucursal Ventanas es una Institución Financiera

legalmente constituida con finalidad social y pública, con capacidad de ejercer

derechos y contraer obligaciones.

Su función principal es otorgar crédito brindar productos y servicios financieros

competitivos para el fomento de la producción agropecuaria, ganadera, artesanal,

forestal, pesquero, mediana empresa y actividades turísticas e intervenir como

ejecutor de la política de gobierno para apoyar a los sectores productivos y a sus

organizaciones, contribuyendo al desarrollo socio – económico del país, cuenta

con un total de 18 servidores para atención al público para atender al público.

Misión.

La misión del banco es captar y colocar estos recursos recibidos en créditos

generadores de riqueza para sus empresarios, creando con ello fuentes de

trabajo y de desarrollo económico para las ciudades y países en los que se

establezca.

Visión

Al 2017 consolidarse como la institución articuladora del desarrollo rural, mediante la provisión de servicios financieros confiables, eficientes y eficaces, que promuevan en el espacio rural el desarrollo de las familias, comunidades y sectores productivos estratégicos para el país.

Valores

~ 24 ~

Innovación Pro actividad

Responsabilidad

Calidad de Servicio

Trabajo en Equipo

Clases de microcréditos

Microcréditos de Crecimientos

Dirigidos a microempresarios de economía simple y ampliada

1.-Créditos de la producción

11% hasta 5 años o 10 años dependiendo del destino del crédito si es

agropecuario o agroindustrial. Garantía prendaria quirografaria o hipotecaria

Monto hasta 20.000. Destino capital de trabajo activo fijos o maquinas usadas.

2.-Créditos de Comercio y Servicios

Tasa del 15% anual. Destino capital de trabajo activo fijos o maquinas usadas

Microcréditos de fortalecimiento

1.-Créditos de la producción

Dirigidos a microempresarios de economía simple. Tasa del 11% hasta 5 años o

hasta 10 años dependiendo del destino del crédito si es agropecuarias o

agroindustriales Garantía prendaria quirografaria o hipotecaria Monto hasta

20.000.

2.-Créditos de Comercio y Servicios

~ 25 ~

Análisis de la situación actual de los microcréditos del BNF sucursal Ventanas.

2.2. Metodología Empleada

Métodos de la investigación

El estudio se ha realizado directamente con los empleados que están encargados

en los procesos de créditos, quienes facilitaron información suficiente y los

estudios de carpetas libros etc., con estos documentos se obtuvo parte de la

información para el estudio.

Mediante la investigación de campo se obtuvieron datos de la institución para

conocer la situación de los créditos y su cartera vencida.

Para la ejecución de la investigación planteada se utilizan los siguientes métodos:

Método Deductivo: ya que el conocimiento de los problemas generales que se suscitan por la falta de un adecuado plan de recuperación de cartera vencida

permitirá identificar explicaciones particulares contenidas explícitamente en el

problema, nos condujo a la deducción del modelo con las variables e indicadores

MESES MICROCRÉDITO MICROCRÉDITO TOTAL

ORIGINAL REESTRUCTURADO

dic-14 230,649 40,748 271,397

ene-15 241,468 40,359 281,827

feb-15 248,635 39,455 288,090

mar-15 249,946 38,044 287,990

abr-15 256,337 35,682 292,019

may-15 272,755 36,044 308,799

jun-15 247,050 38,673 285,723

~ 26 ~

que mejor se ajusten a la realidad, a partir del cual se explicó las verdaderas

causas que originaron la crisis de la morosidad.

Método Analítico- Sintético: analítico porque permite analizar a partir de las referencias teóricas y las observaciones hechas en las actividades de las

compañías, así como la problemática que competen a la investigación y sintético

porque permite que esta amplia información obtenida se resuma tomando por

esto lo más esencial e importante de la investigación.

Tipos de Investigación

En la presente investigación se utilizó la investigación de campo, con apoyo de la

investigación documental, con observación directa y la entrevista con el personal

que labora en los diferentes departamentos del BNF.

Investigación Bibliográfica.

Se la considera como el primer paso para iniciar cualquier investigación científica;

este tipo de investigación se utiliza mediante la lectura de diferentes documentos,

para establecer relaciones o diferencias que se requiere para dar solución al

problema.

Investigación Descriptiva.- Como su nombre lo indica, sirvió para conocer las Características fisonómicas del objeto de estudio, su constitución Sirvió para

desarrollar las condiciones internas y externas del mercado financiero,

especialmente en el Banco Nacional de Fomento, mediante datos estadísticos

recopilados.

~ 27 ~

Nivel de Investigación.El nivel de investigación que se aplicó es descriptivo ya que trata de informar

acerca del problema, objeto de estudio, haciendo en primer lugar una descripción

y posteriormente el análisis del mismo. En este caso, se resaltarán las normas y

procedimientos administrativos del Banco Nacional de Fomento Sucursal

Ventanas.

Técnicas e Instrumentos para la obtención de datos.

Existen diversas técnicas que posibilitaran la recolección de información, entre

ellas están:

La encuesta

Es una técnica destinada a obtener datos de varias personas cuyas opiniones

interesan al investigador. Para lo cual se utilizó un listado de preguntas cerradas

escritas dirigidas a todos los usuarios que forman parte del Banco Nacional de

Fomento sucursal Ventanas, de acuerdo al tamaño de la muestra establecida,

permitiendo recabar información de la investigación.

La aplicación de la encuesta a los clientes del Banco Nacional de Fomento

permitió recoger información valiosa para determinar de forma cualitativa y

cuantitativa la validez de los procesos internos, políticas de crédito, indicadores de

cartera vencida entre otros, para la satisfacción de los asociados.

Para la elaboración de los instrumentos se empleó un cuestionario que permitió

tener una información más amplia, profunda y su procesamiento es más rápido.

~ 28 ~

Población y MuestraEl universo es de 857 socios del Banco Nacional de Fomento que forma parte de

la cartera vencida de los microcréditos, ubicado en el Cantón Ventanas, de donde

se calcula el tamaño de la muestra con un grado de confiabilidad del 95% y un

grado de error máximo admisible del 5%.

Este resultado fue extremadamente útil para aplicar al estudio.

Tamaño de la Muestra.

El trabajo que se realizó fue de obtener el número adecuado de usuarios que se

encuestaron, para lo cual se desarrolla con los cálculos respectivos mediante la

aplicación de la fórmula.

Para obtener el tamaño de la muestra se utilizó la siguiente fórmula:

n: Tamaño de la muestra.

N: Universo.

e2: Error máximo admisible que se asume entre el 5 y 10%.

p: 0,5

q: 0,5

z: 1,96

n= (Nz².pq) .

e²(N-1)+z2pq

n= (857(1.96*1.96)0.5*0.5) .

(0.05*0.05)(857-1)+1.96*0.5*0.5)

n= 823.06 .

~ 29 ~

n= 313 Usuarios que se van a encuestar.

Procesamiento de Datos.

1. Se hizo una revisión de las encuestas para garantizar una fácil interpretación.

2. Las encuestas fueron revisadas si se hallan correctamente llenas todas las preguntas, caso contrario se acudirá a los encuestados para completarlas.

3. Se realiza la clasificación de la información obtenida, estableciendo las respuestas en grupos para poderlas tabular.

4. Se crea una hoja de cálculo en Microsoft Excel, introduciendo datos que permitan realizar los cuadros y gráficos estadísticos, en consecuencia

optimizamos tiempo y esfuerzo.

5. A partir del análisis e interpretación de los resultados se procedió a dar las respectivas conclusiones y recomendaciones, que ayudó a dar la solución al

~ 30 ~

Análisis e Interpretación de las Encuestas.Encuestas Dirigidas a los Clientes del Banco Nacional de Fomento Sucursal Ventanas.

1. ¿Qué tiempo tiene siendo usuario del Banco Nacional de Fomento?

Tabla 1

: Tiempo que ha sido usuario del BNFALTERNATIVAS FRECUENCIA PORCENTAJES

0 A 5 AÑOS 71 22,68%

5 A 10 AÑOS 105 33,55%

MAS DE 10

AÑOS 137 43,77%

TOTAL 313 100%

Fuente: Elaboración propia

Elaboración: Autora

Gráfico 1:

Tiempo que ha sido usuario del BNFFuente: Elaboración propia

Elaboración: Autora

Interpretación.

Considerando el 100% de encuestados el 43.77% de afirman que tienen más de

diez año siendo usuarios del banco, mientras que el 33.55% lo han sido de 5 a 10

años, el 22.68% entre 1 a 5 años siendo usuarios del BNF. Esto demuestra la

gran acogida del Banco Nacional de Fomento desde sus inicios y la fidelidad de

~ 31 ~

2. ¿Cómo calificaría usted a la administración del BNF?

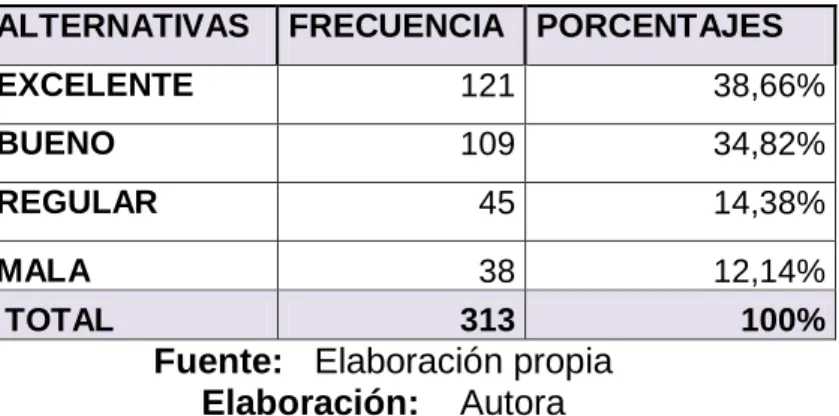

Tabla 2

: Atención al UsuarioALTERNATIVAS FRECUENCIA PORCENTAJES

EXCELENTE 121 38,66%

BUENO 109 34,82%

REGULAR 45 14,38%

MALA 38 12,14%

TOTAL 313 100%

Fuente: Elaboración propia

Elaboración: Autora

Gráfico 2:

Atención al UsuarioFuente: Elaboración propia

Elaboración: Autora

Interpretación

Los usuarios califican a la administración del Banco con el 34.82% dicen que es

buena el 12.14% dicen que es mala ya que no realizan su trabajo de forma

eficiente y oportuna y que no cumplen con algunos de los ofrecimientos que se

les hace a los usuarios, en cambio el 38.66% manifestaron que es una excelente

~ 32 ~

3. Sus ingresos fluctúan entre?

Tabla 3

: Ingreso MensualALTERNATIVAS FRECUENCIA PORCENTAJES

$ 301-600 98 31,31%

$ 601-900 76 24,28%

$ 901-1200 65 20,77%

$ 1201-1500 42 13,42%

- en adelante 32 10,22%

TOTAL 313 100%

Fuente: Elaboración propia

Elaboración: Autora

Gráfico 3

: Ingreso Mensual

Fuente: Elaboración propia

Elaboración: Autora

Interpretación

El 10.22% tienen un ingreso mensual de $ 1.501 en adelante; el 13,42%tienen un

ingreso de $1201 a $ 1500; el 20,77% tienen ingresos de $901 a $ 1200; tienen

ingresos de $ 601 a $900 el 24.28% y el 31.31% gana entre $ 301 a $ 600

mensual. Lo que significa que los clientes si tienen capacidad de pago, pero

~ 33 ~

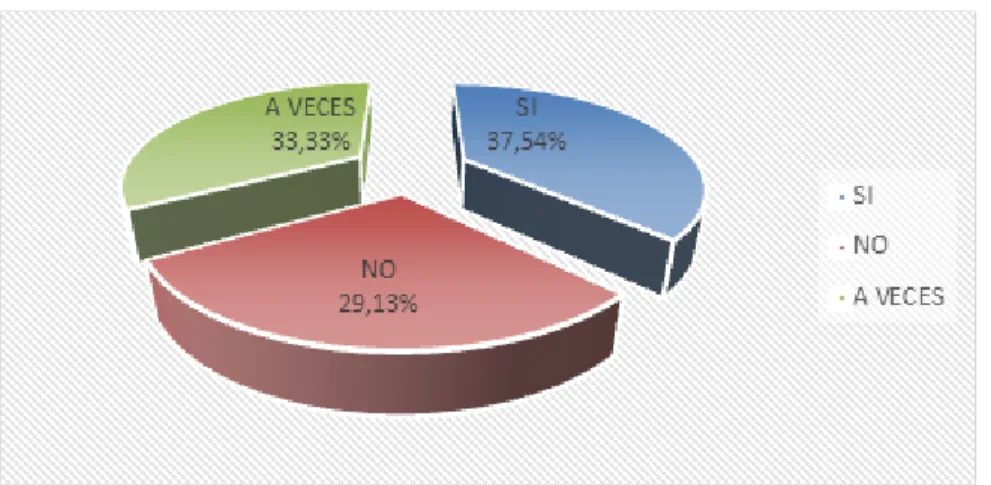

4.- ¿Es atendido correctamente en el Banco de Fomento?

Tabla 4

: Atención al Usuario

Fuente: Elaboración propia

Elaboración: Autora

Gráfico 4:

Ingreso MensualFuente: Elaboración propia

Elaboración: Autora

Interpretación.

El 37.54% de los usuarios afirman que son atendidos correctamente, pero el

29.13% es un porcentaje bastante alto y habrá que hacer correcciones en la

atención ya que no están de acuerdo con la forma que son atendidos y 33.33%

afirman que pocas son las veces q los atienden.

ALTERNATIVAS FRECUENCIA PORCENTAJES

SI 125 37,54%

NO 97 29,13%

A VECES 111 33,33%

~ 34 ~

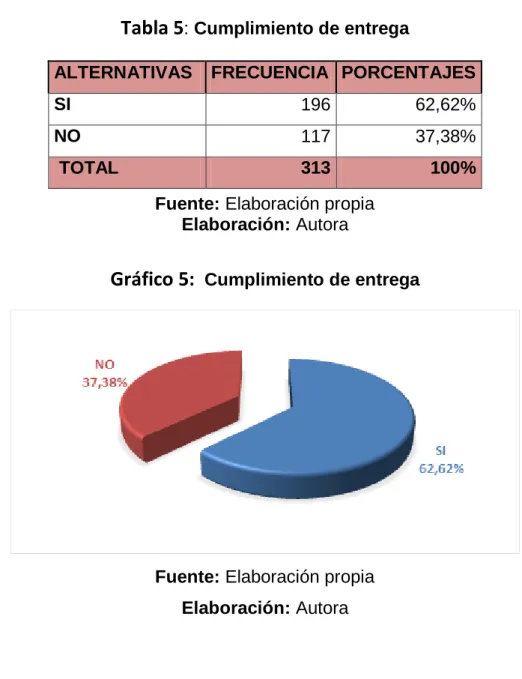

5.- ¿

Existe seriedad en el cumplimiento de la entrega de los microcréditos que ofrece el banco?

Tabla 5

: Cumplimiento de entrega

Fuente: Elaboración propia

Elaboración: Autora

Gráfico 5:

Cumplimiento de entregaFuente: Elaboración propia

Elaboración: Autora

Interpretación

El 62,62% creen que dichos créditos están siendo entregados oportunamente, en

cambio el 37,38% manifiestan que no existe seriedad en la fecha establecida

para dicha entrega.

ALTERNATIVAS FRECUENCIA PORCENTAJES

SI 196 62,62%

NO 117 37,38%

~ 35 ~

6.- Existe agilidad en el otorgamiento de microcrédito?

Tabla 6

: Agilidad en otorgar el microcrédito

Fuente: Elaboración propia

Elaboración: Autora

Gráfico 6

: Agilidad en otorgar el microcréditoFuente: Elaboración propia

Elaboración: Autora

Interpretación

El 56.87% de los usuarios están satisfecho con el tiempo establecido en dar el

crédito, el 43.13% no está de acuerdo ya que siempre los citan y terminan

diciéndole que le falta algún documento y esto hace que se atrase dicho

préstamo.

ALTERNATIVAS FRECUENCIA PORCENTAJES

SI 178 56,87%

NO 135 43,13%

~ 36 ~

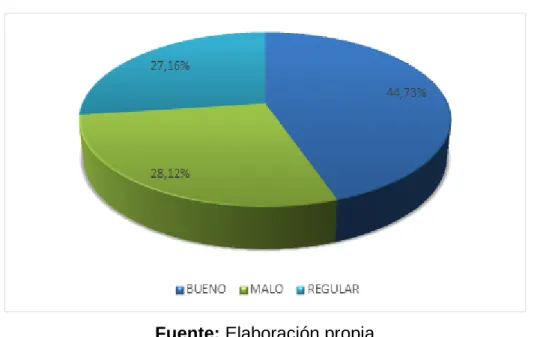

7.- ¿Que se debería mejorar al momento de otorgar el crédito con el fin de

reducir la Cartera Vencida del BNF?

Tabla 7

: Aspectos a mejorar al momento de otorgar el microcréditoALTERNATIVAS FRECUENCIA PORCENTAJES

PLAZO 140 44,73%

GARANTIA 88 28,12%

MONTO 85 27,16%

TOTAL 313 100%

Fuente: Elaboración propia

Elaboración: Autora

Gráfico 7

: Aspectos a mejorar al momento de otorgar el microcréditoFuente: Elaboración propia

Elaboración: Autora

Interpretación

Se pueden interpretar que el 44,73% manifiestan que se debe mejorar el plazo

para el pago de cuotas, con la finalidad de disminuir la Cartera Vencida de los

microcréditos, el 28,12% consideran que las clases de garantías y un 27.16% han

~ 37 ~

8.- ¿Cómo usted califica el proceso empleado para acceder a un

microcrédito?

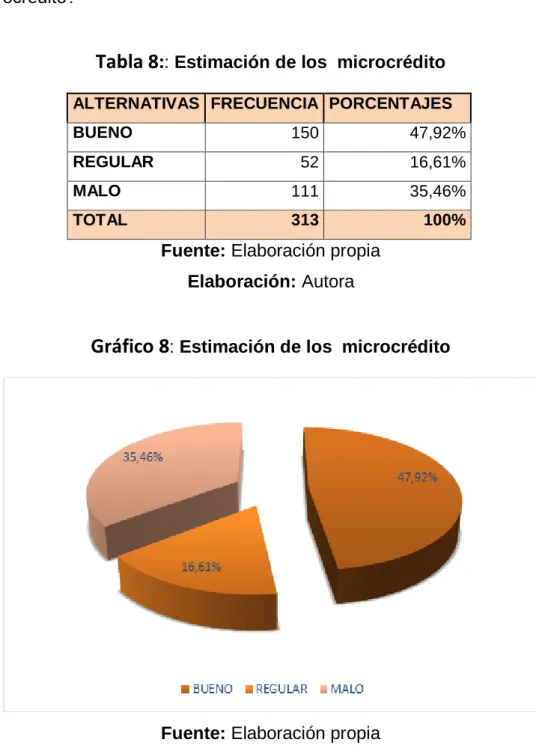

Tabla 8:

: Estimación de los microcréditoALTERNATIVAS FRECUENCIA PORCENTAJES

BUENO 150 47,92%

REGULAR 52 16,61%

MALO 111 35,46%

TOTAL 313 100%

Fuente: Elaboración propia

Elaboración: Autora

Gráfico 8

: Estimación de los microcréditoFuente: Elaboración propia

Elaboración: Autora

Interpretación

Un 47,92% de los usuarios encuestados afirman que están bien los procesos que

se emplean para acceder a un microcrédito, el 35.46% consideran que son

regulares y un 16.61% han determinados que son malos, por lo tanto es

~ 38 ~

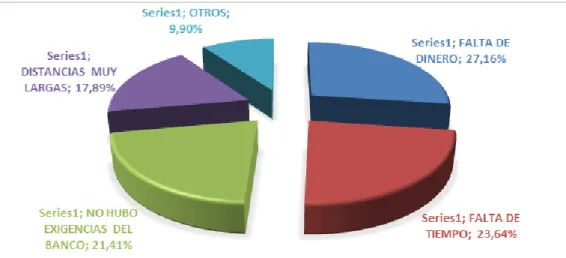

9.- ¿Cuál es el motivo por el que usted no canceló su microcrédito en el tiempo

pactado?

Tabla 9:

Atraso en la cancelación del microcréditoALTERNATIVAS FRECUENCIA PORCENTAJES

FALTA DE DINERO 85 41,53%

FALTA DE TIEMPO 74 23,64%

NO HUBO EXIGENCIAS DEL

BANCO 67 21,41%

DISTANCIAS MUY LARGAS 56 17,89%

OTROS 31 9,90%

TOTAL 313 100%

Fuente: Elaboración propia

Elaboración: Autora

Gráfico 9

: Atraso en la cancelación del microcréditoFuente: Elaboración propia

Elaboración: Autora

Interpretación

El 41.53% por la falta de dinero en vista a la actual situación económica que

afronta el país y los usuarios no son de una condición económica alta, el 23.64%

no se acercan al banco por falta de tiempo el 21.41% porque comentan que no

existe exigencia del banco, y el 17,89 %por distancias muy largas y el 9.90%

~ 39 ~

PLAN DE RECUPERACIÓN DE CARTERA VENCIDA DE LOS

MICROCRÉDITOS DEL BANCO NACIONAL DE FOMENTO

~ 40 ~

2.3. PropuestaTema:

Plan de Recuperación de Cartera Vencida de los Microcréditos del Banco

Nacional de Fomento.

Objetivo:

Es indispensable que el Banco cuente con un Equipo de formadores que tengan

la preparación para mejorar el nivel de Recuperación de Cartera Vencida.

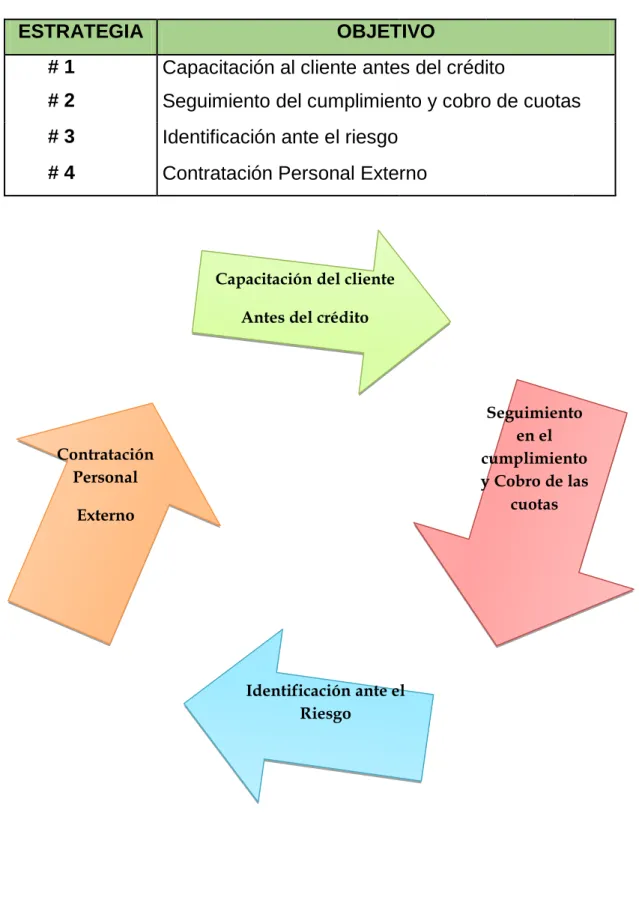

Contenido

Introducción

Antecedentes

Estrategias

Capacitación a los Usuarios antes de otorgarle el crédito

Seguimiento en el cumplimiento de cuotas

Identificación ante el Riesgo

Contratación Personal Externo.

Control de estrategia

Presupuesto

~ 41 ~

IntroducciónLa elaboración de un plan de recuperación de cartera vencida tiene la oportunidad

de mejorar políticas y estrategias de cobros para la seguridad del activo más

importante de la intermediación financiera, este plan de recuperación permite

mejorar y optimizar el riesgo crediticio, poniendo un énfasis en la Recuperación de

Cartera Vencida.

La problemática de los atrasos en los pagos y de los créditos morosos es común

en pequeñas, medianas y grandes empresas, ahora bien, su grado de aceptación,

a la tesorería y en consecuencia al normal funcionamiento económico de la

misma, es tanto más grave en aquellas empresas de reducido tamaño y poca

implantación que en aquellas que cuentan con grado de solidez mayor.

Este documento es una guía que ayudará en forma adecuada a mitigar riesgos y

minimizar los posibles problemas que puedan generarse en la operatividad

económica de la Institución, afectando de esta manera a nivel operativo,

administrativo y financiero, así como también al sistema informático financiero,

ante eventuales riesgos derivados de factores internos y externos a los que

estamos expuestos día a día, permitiendo con la adecuada aplicación de este

Plan de Recuperación de Cartera la efectiva continuidad de las actividades de del