Universidad Laica Vicente Rocafuerte de Guayaquil

Facultad de Ciencias Administrativas

Escuela de Ciencias Contables

PROYECTO DE INVESTIGACIÓN

Previo a la Obtención del Título de:

Ingeniero en Contabilidad y Auditoría – C.P.A.

TEMA:

“Análisis del Sistema de Control Interno en los

Departamentos de Bodega y Compras de AGRÍCOLA

SAPRIET S.A. de la Provincia de El Oro - Periodo

2011-2012.”

AUTORES:

Sr. Junnior Alexander Palacios Mosquera

Srta. Katherinne Vanessa Jácome Correa

TUTOR:

MBA. Econ. Aníbal Salazar Escobar

2

REPOSITARIO NACIONAL EN CIENCIA Y

TECNOLOGÍA

FICHA DE REGISTRO de tesis

TITULO Y SUBTITULO:

“Análisis del Sistema de Control Interno en los Departamentos de Bodega y Compras de AGRÍCOLA SAPRIET S.A. de la Provincia de El Oro - Periodo 2011 - 2012.”

AUTOR/ES:

Junnior Alexander Palacios Mosquera Katherinne Vanessa Jácome Correa

REVISORES:

MBA. Econ. Aníbal Salazar Escobar

INSTITUCIÓN:

Universidad Laica Vicente Rocafuerte De Guayaquil

FACULTAD:

Facultad de Ciencias Administrativas Escuela de Ciencias Contables CARRERA: Contabilidad y Auditoria

FECHA DE PUBLICACIÓN: Noviembre 2014

N. DE PAGS: 165 páginas ÁREAS TEMÁTICAS: Auditoria (Desarrollo de Procedimientos de Control Interno) PALABRAS CLAVE: Análisis del Sistema de Control Interno

RESUMEN:

El presente trabajo de investigación tiene por finalidad analizar el control interno de la compañía, así también demostrar la importancia y necesidad de contar con un Manual de Control Interno en la Organización SAPRIET S.A. ubicada en la provincia de El Oro.

El proyecto inicia con la descripción del problema concerniente a falencias en el sistema de control interno en los Departamentos de Compras y Bodega de la compañía Agrícola SAPRIET S.A., se obtuvo información mediante encuestas y observación en la visita a las instalaciones, en la cual se pudo tener un diálogo con la Gerencia General y se dio a conocer los hallazgos de la investigación, proponiendo el desarrollo de un Manual de Procedimientos de Control Interno aplicable para los Departamentos de Compras y Bodega, con procedimientos que permitan mejorar las operaciones, y evidenciar cuán eficiente puede ser el recurso humano de la empresa, utilizando métodos estandarizados, consiguiendo la eficacia en los procesos y el crecimiento de la Empresa.

N. DE REGISTRO (en base de datos):

N. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web): ADJUNTO URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO EN LA INSTITUCION: Nombre: Econ. José Torres. Coordinador de Carrera de la Escuela de Ciencias Contables. Teléfono: 04 2-287200 Ext. 148

3 Universidad Laica Vicente Rocafuerte de Guayaquil

Escuela de Ciencias Contables

CERTIFICACIÓN DE ACEPTACIÓN DEL TUTOR

En mi calidad de Tutor del Proyecto de Investigación, nombrado por la Directora de la Escuela de Ciencias Contables de la Universidad Laica Vicente Rocafuerte de Guayaquil.

CERTIFICO:

Haber dirigido, revisado y analizado el Proyecto de Investigación con el tema: “Análisis del sistema de control interno en los departamentos de Bodega y Compras de AGRÍCOLA SAPRIET S.A. de la Provincia de El Oro- Periodo 2011 -2012.”, presentado como requisito previo a la aprobación y desarrollo de la investigación para optar al título de:

Ingeniero en Contabilidad y Auditoría – C. P.A.

La formulación del problema de investigación se refiere a: ¿Es la carencia de control interno dentro de los departamentos de bodega y compras, lo que genera el uso inadecuado de los recursos de AGRÍCOLA SAPRIET S.A. de la Provincia de El Oro - Periodo 2011 -2012?

El mismo que considero debe ser aceptado por reunir los requisitos legales, viabilidad e importancia del tema:

Presentado por los Egresados:

Sr. Junnior Alexander Palacios Mosquera C.I. 070451225-0 Srta. Katherinne Vanessa Jácome Correa C.I. 093013151-1

4

CERTIFICADO DE AUTORÍA Y CESIÓN DE DERECHOS

Nosotros: Junnior Alexander Palacios Mosquera y Katherinne Vanessa

Jácome Correa declaramos bajo juramento que la autoría del presente

trabajo nos corresponde totalmente y nos responsabilizamos con los

criterios y opiniones científicas que en él mismo se declaran, como producto

de la investigación realizada por nosotros. De la misma forma cedemos

nuestros derechos de autor a la Universidad Laica Vicente Rocafuerte de

Guayaquil, según lo establecido por la ley de propiedad intelectual, por su

reglamento y normatividad institucionalidad vigente.

Este proyecto se ha ejecutado con el propósito de que la empresa

AGRÍCOLA SAPRIET S.A., cuente con los recursos necesarios para el

control de las Operaciones en los Departamentos de Compras y Bodega.

Sr. Junnior Palacios Mosquera Srta. Katherinne Jácome Correa

5

AGRADECIMIENTO

Agradecemos infinitamente a Dios que con su brillo nos supo guiar e

iluminar, brindándonos sabiduría y fuerzas para la realización de este

proyecto.

A nuestros Padres que con su ejemplo y apoyo constante a lo largo de

nuestra vida, han sido un pilar fundamental para la culminación de nuestra

carrera profesional.

A nuestros Maestros de La Universidad Laica Vicente Rocafuerte de

Guayaquil quienes contribuyeron con sus enseñanzas y experiencias

durante nuestra vida Universitaria, de manera especial a nuestro Tutor del

Proyecto de Investigación, MBA. Econ. Aníbal Salazar Escobar por

guiarnos e impartirnos sus conocimientos en la realización de la misma.

Autores:

6

RECONOCIMIENTO

A la Compañía AGRÍCOLA SAPRIET S.A. y su Gerente Propietario Econ.

PABLO PRIETO BARRIGA, por su predisposición y apoyo que han sido

importantes para desarrollar el presente trabajo investigativo.

A MBA. Econ. Aníbal Salazar Escobar quién contribuyó con sus

conocimientos, siendo guía fundamental respecto al Análisis del sistema de

control interno en los departamentos de Bodega y Compras de la empresa

AGRÍCOLA SAPRIET S.A.

Autores:

7

DEDICATORIA

La elaboración del presente proyecto se la dedico en primer lugar a Dios por haberme otorgado sabiduría, paz y tranquilidad y para realizar esta tesis, me llena de mucho orgullo también dedicar este trabajo a mis padres, Segundo Palacios y Carmen Mosquera que durante toda mi carrera fueron quienes incentivaban a seguir adelante, a mi ABUELA Tula por siempre guiarme y bendecirme.

Dedico también este logro a mi abuelo Ibo a quien le prometí que sería profesional y lo estoy cumpliendo ha sido un Ángel que desde el cielo ha estado guiándome, que es por quien he seguido mi carrera. De manera muy especial a mi Tía Magdalena quien me brindó su apoyo incondicional.

Sin estas personas no habría alcanzado este objetivo, estoy muy orgulloso de poder contar el con apoyo incondicional de ellos, han sido razón por la cual he terminado mi carrera profesional.

Autor:

8

DEDICATORIA

Es un honor para mí dedicar este proyecto de tesis primero a Dios, por bendecirme con sabiduría, luz y fortaleza en el desarrollo de esta investigación, por darme la oportunidad de tener a mi familia quienes han sido pilar fundamental en toda mi vida y carrera profesional, en especial un grato reconocimiento a mis padres: Mercedes Correa por su entrega, amor y valores inculcados, Ricardo Jácome por su paciencia, apoyo y por recordarme siempre que la constancia y la perseverancia son la clave del éxito.

Brindo también mi agradecimiento a mi Tía Fresia por ser una mujer valiente que siempre tuvo las palabras correctas para transmitirme sus enseñanzas y consejos. De manera especial a mi novio Marlon Criollo por su comprensión y palabras de aliento para seguir adelante en momentos difíciles, a mis suegros y cuñada por su preocupación y cariño.

Gracias a todos ellos por ser parte de mi vida y por estar a mi lado cuando más he necesitado de su apoyo, les dedico mis logros y sueños realizados.

Autora:

9

ÍNDICE GENERAL

PORTADA………1

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA…………..2

CERTIFICACIÓN DE ACEPTACIÓN DEL TUTOR………..3

CERTIFICACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS………...4

AGRADECIMIENTO………..5

RECONOCIMIENTO……….6

DEDICATORIA………...7

ÍNDICE GENERAL………...….9

ÍNDICE DE CONTENIDO………..10

ÍNDICE DE TABLAS………...13

ÍNDICE DE ESQUEMAS………...13

ÍNDICE DE GRÁFICOS……….14

ÍNDICE ANEXOS………14

RESUMEN EJECUTIVO………15

10

INDICE DE CONTENIDO

CAPÍTULO I………....……..…16

EL PROBLEMA A INVESTIGAR……….…..…16

1.1. Tema ... ….16

1.2. Planteamiento del Problema ... 16

1.2.1. Antecedentes ... 16

1.2.2. Síntomas ... 17

1.2.3. Causas ... 18

1.3. Formulación del Problema ... 19

1.4. Delimitación del Proyecto de Investigación ... 20

1.5. Justificación del Proyecto de Investigación ... 20

1.6. Árbol del Problema ... 22

1.7. Sistematización de la Investigación ... 23

1.8. Objetivos de la Investigación ... 24

1.8.1. Objetivo General de la Investigación ... 24

1.8.2. Objetivos Específicos de la Investigación ... 24

1.9. Limitación de la Investigación ... 25

1.10. Hipótesis ... 25

1.11. Identificación de las Variables ... 26

1.11.1. Variable Independiente ... 26

1.11.2. Variable Dependiente ... 26

1.12. Operacionalización de las Variables ... 26

CAPÍTULO II………27

FUNDAMENTACIÓN TEÓRICA………..27

2.1. Antecedentes Referenciales de la Investigación... 27

1.12.1. La Organización SAPRIET – El Oro... 35

2.2. Marco Teórico Referencial ... 37

2.2.1. Departamento de Compras... 37

2.2.2. Departamento de Bodega (Bodega de Insumos) ... 42

11

2.2.4. Inventarios ... 51

2.3. Marco Conceptual ... 57

2.4. Marco Legal ... 61

2.4.1. Constitución de la República del Ecuador 2008 ... 61

2.4.2. Código Orgánico de la Producción, Comercio e Inversiones (COPCI)………62

2.4.3. NIC 2. Existencias ... 66

2.4.4. Ley de Régimen Tributario Interno ... 68

2.4.5. Norma ISO 9001 – 2008... 71

CAPÍTULO III……….………74

METODOLOGÍA DE LA INVESTIGACIÓN……….………74

3.1. Identificación de Las metodologías ... 74

3.1.1. Métodos de la Investigación ... 74

3.2. Población y Muestra ... 75

3.2.1. Población ... 75

3.2.2. Muestra ... 76

3.3. Técnicas e Instrumentos de Recolección de Datos ... 76

3.3.1. Encuesta ... 77

3.3.2. Entrevista ... 77

3.3.3. Observación... 77

3.3.4. Apropiación de los Métodos y la Técnica ... 78

3.4. Tratamiento de la Información.- Procesamiento y Análisis. ... 78

3.4.1. Resultado de la Encuesta, Tabulación, Representación Gráfica e Interpretación de Encuesta Realizada a Colaboradores de SAPRIET S.A.………..………..79

3.4.2. Resultado de Entrevista ... 92

3.4.3. Resultado de la Observación ... 95

12

CAPÍTULO IV………...98

PROPUESTA………98

4.1. Título de la Propuesta ... 98

4.2. Justificación de la Propuesta ... 98

4.3. Objetivo General de la Propuesta ... 100

4.4. Objetivos Específicos de la Propuesta ... 100

4.5. Hipótesis de la Propuesta ... 101

4.6. Factibilidad ... 101

4.6.1. Factibilidad Administrativa ... 101

4.7. Análisis FODA de la Empresa SAPRIET S.A... 102

4.8. Coso ERP Definición ... 103

4.8.1. Incidencia del Coso en la Organización ... 103

4.9. Proceso de Compras ... 104

4.10. Listado de Contenidos o Fases de la Propuesta ... 106

4.11. Fases de la Propuesta ... 107

4.11.1. Fase I... 107

4.11.2. Fase II... 109

4.11.3. Fase III ... 112

4.11.4. Fase IV ... 128

4.11.5. Fase V ... 136

4.12. Validación de la Propuesta ... 142

4.13. Análisis del Costo - Beneficio de la Propuesta ... 142

4.13.1. Análisis Financiero de la Empresa ... 142

CONCLUSIONES ... 147

RECOMEDACIONES ... 149

Fuentes Bibliográficas………151

13

ÍNDICE DE TABLAS

Tabla 1 Operaciones de la variables……….……….…...26

Tabla 2 Población y muestra……….………..…..76

Tabla 3 Instrumentos de recolección de datos………...77

Tabla 4 Resultados encuesta Colaboradores Pregunta 1………79

Tabla 5 Resultados encuesta Colaboradores Pregunta 2…..…..80

Tabla 6 Resultados encuesta Colaboradores Pregunta 3... 81

Tabla 7 Resultados encuesta Colaboradores Pregunta 4……....82

Tabla 8 Resultados encuesta Colaboradores Pregunta 5……....83

Tabla 9 Resultados encuesta Colaboradores Pregunta 6……....84

Tabla 10 Resultados encuesta Colaboradores Pregunta 7……....85

Tabla 11 Resultados encuesta Colaboradores Pregunta 8……....86

Tabla 12 Resultados encuesta Colaboradores Pregunta 9……....87

Tabla 13 Resultados encuesta Colaboradores Pregunta 10...88

Tabla 14 Resultados encuesta Colaboradores Pregunta 11…...89

Tabla 15 Resultados encuesta Colaboradores Pregunta 12...90

Tabla 16 FASE I, Plan de ejecución de la Propuesta...108

Tabla 17 FASE IV, Identificación de Riesgos………...129

Tabla 18 FASE IV, Matriz de Valoración de Riesgos………...130

Tabla 19 FASE IV, Respuestas al Riesgo………...131

Tabla 20 FASE V, Hoja de hallazgos antes de la propuesta...136

Tabla 21 FASE V, Hoja de hallazgos después de la propuesta....138

ÍNDICE DE ESQUEMAS Esquema 1 Mapa Conceptual del árbol del problema………...………22

Esquema 2 Organigrama de la Empresa SAPRIET S.A………...36

Esquema 3 Fases de la Propuesta.…….……..………...….107

Esquema 4 Diagrama de Flujo del Departamento de Compra…...118

14

ÍNDICE DE GRÁFICOS

Gráfico 1 RUC de la Empresa Sapriet S.A…...34

Gráfico 2 Representación gráfica resultados pregunta no.1...79

Gráfico 3 Representación gráfica resultados pregunta no.2...80

Gráfico 4 Representación gráfica resultados pregunta no.3...81

Gráfico 5 Representación gráfica resultados pregunta no.4...82

Gráfico 6 Representación gráfica resultados pregunta no.5...83

Gráfico 7 Representación gráfica resultados pregunta no.6...84

Gráfico 8 Representación gráfica resultados pregunta no.7...85

Gráfico 9 Representación gráfica resultados pregunta no.8...86

Gráfico 10 Representación gráfica resultados pregunta no.9...87

Gráfico 11 Representación gráfica resultados pregunta no.10...88

Gráfico 12 Representación gráfica resultados pregunta no.11...89

Gráfico 13 Representación gráfica resultados pregunta no.12...90

ÍNDICE DE ANEXOS Anexo 1 Formato de Documentos Área de Compras……….….153

Anexo 1.1. Formato para Requerimiento de Orden de Compra….…....153

Anexo 1.2. Formato ingreso de Orden de Compra………..153

Anexo 2 Formato de Documentos Área de Bodega………....154

Anexo 2.1. Ingreso De Inventario por Orden De Compra………154

Anexo 2.2. Ingreso de inventario (varios)………..154

Anexo 2.3. Egreso de inventario……….…155

Anexo 3. Visita a las instalaciones de SAPRIET S.A. y bodega de insumos……….…...156

Anexo 4 Certificado de Validación Gramatical………....159

Anexo 5 Validación Profesional Experto………...160

Anexo 5.1. Solicitud validación a Profesional………...160

15

RESUMEN EJECUTIVO

El presente trabajo de investigación tiene por finalidad demostrar la

importancia de contar con un Manual de Control Interno, con procedimientos

que permitan mejorar las operaciones, y evidenciar cuán eficiente puede ser

el recurso humano de la empresa, utilizando métodos estandarizados,

consiguiendo la eficacia en los procesos y el crecimiento de la Organización.

El proyecto inicia con la descripción del problema concerniente al sistema de

control interno en los Departamentos de Compras y Bodega de la compañía

Agrícola SAPRIET S.A., justificando adecuadamente el desarrollo de la investigación y formulándose como objetivo: “Determinar de qué manera ha

afectado a la empresa agrícola SAPRIET S.A., no contar con un manual de

Procedimientos de control interno, que le permita mejorar la calidad de sus operaciones.” Siguiendo con la investigación, se describe un marco teórico

y conceptual, que se refiere a los principales juicios y razonamientos de

diferentes autores expertos en el área de auditoria y finanzas, tales como

Oswaldo Fonseca Luna, Samuel Alberto Mantilla Blanco, Carlos Alberto

Cepeda Ortiz, Juan Ramón Santillana González, entre otros, teorías con las

cuales se obtuvieron conclusiones para fortalecer el proyecto. Ulteriormente

se detalló la metodología con la cual se iba a desarrollar la investigación,

aplicando métodos como el análisis y la observación, técnicas como la

elaboración de encuestas realizadas a los colaboradores de las áreas

administrativas de la empresa, exponiendo los comentarios de la

investigación. Al finalizar el presente proyecto se elaboró el Manual de

control interno, aplicable para los Departamentos de Compras y Bodega, con

los Procedimientos que brindan solución a las falencias en el control de las

actividades en la empresa, en concordancia con las normas NIC, NIIF y de

acuerdo con las leyes vigentes en el país. La investigación termina con la

16

CAPÍTULO I

EL PROBLEMA A INVESTIGAR

1.1. Tema

Análisis del Sistema de Control Interno en los Departamentos de Bodega y

Compras de AGRÍCOLA SAPRIET S.A. de la Provincia de El Oro - Periodo

2011 -2012.

1.2. Planteamiento del Problema

1.2.1. Antecedentes

Las empresas ecuatorianas se caracterizan por no tener un adecuado

Sistema De Control Interno, el mismo que les permite evitar riesgos y

fraudes, proteger y cuidar los activos y los intereses de las empresas, así

como también se logra evaluar la eficiencia de la misma en cuanto a su

organización. Las pequeñas y medianas empresas no cuentan con un

control interno adecuado, debido a que gran parte de ellas son compañías

familiares, en la mayoría de los casos, carecen de formalidad, de una

organización adecuada y falta de manuales de procedimientos y de políticas

que sean conocidas por todos los integrantes de la empresa.

El Control Interno debe ser empleado por todas las empresas

independientemente de su tamaño, estructura y naturaleza de sus

operaciones, y diseñado de tal manera, que permita proporcionar una

razonable seguridad en lo referente a la efectividad y eficiencia de las

operaciones, la confiabilidad de la información financiera, y el acatamiento

17

La empresa SAPRIET S.A. desde su creación hasta la actualidad no cuenta

con un Manual de Control Interno, esto dificulta el desarrollo de la compañía

en el área administrativa, por lo que es necesario el diseño de un Manual de

Procedimientos de Control interno que permita realizar sus actividades de

manera eficiente y eficaz en sus procesos, por consiguiente contribuya en el

desarrollo y crecimiento económico, así también para cumplir con las

obligaciones financieras y administrativas que exigen los respectivos

organismos de control. Además este proyecto es importante porque aportará

con estrategias que coadyuven a ajustarse al índice aceptable de

funcionamiento y consolidación como compañía.

En la actualidad SAPRIET S.A. ha tenido un desarrollo económico muy

grande y mientras mayor y compleja sea una empresa, mayor será la

importancia de un adecuado Sistema de Control Interno, cuando existen

compañías que tienen más de un dueño, muchos empleados, y muchas

tareas delegadas, los dueños pierden control y es necesario un mecanismo

de control interno. Este sistema deberá ser sofisticado y complejo según se

requiera en función de la complejidad de la organización, por lo tanto la

empresa necesita tener un mejor reordenamiento en sus actividades,

establecer parámetros para mejorar la calidad de control, puesto que existen

muchas falencias.

1.2.2. Síntomas

a) Las pequeñas y medianas empresas generalmente carecen de

control, esto genera que en la organización exista un bajo nivel de

cumplimiento de tareas por parte de los empleados de la empresa.

b) Otra causa principal que existe es la duplicidad de funciones, con

la deficiencia de control también se evidencia que no existe en la empresa

segregación de funciones, esto implica que un individuo no debe llevar a

18

responsabilidad; ninguna persona debe manejar todas las fases de un

proceso, como por ejemplo se puede mencionar en el Departamento de

compras existe una persona, la misma aprueba todos los requerimientos que

solicita bodega y no se ha establecido otro nivel de aprobación.

c) El no establecer niveles jerárquicos dentro de una compañía

obstaculiza la ejecución de procesos, así como también disminuye la calidad

de comunicación dentro de los departamentos, y esto retrasa la toma de

decisiones dentro de la administración.

d) En el análisis previo de la empresa SAPRIET S.A., se determinó que

existen falencias en los procesos administrativos, se ha establecido áreas de

mayor riesgo tales como: Bodega y Compras, que forman parte del sistema

administrativo de tal manera que esta investigación servirá para determinar

el mal uso de los recursos económicos de la empresa.

e) Los inventarios de las bodegas no cuadran en la toma física, por

cuanto los registros de entradas y salidas de los insumos son llevados en

kardex de forma manual, lo que impide a la administración tener

conocimiento del stock real en la bodega.

f) El no contar con un sistema adecuado de control en dichas áreas,

ha provocado que directamente se vean afectados los resultados

financieros, viéndose disminuidas las ganancias de la empresa ya que la

falta de control hace que exista desperdicio de recurso económico.

1.2.3. Causas

a) Habitualmente la razón por la cual las pequeñas y medianas

empresas carecen de control, es por el alto costo de mantener un

19

labores que se realizan dentro de la compañía, generalmente éstos

departamentos son llamados de auditoria interna.

b) Generalmente en las compañías por cuestiones de presupuesto, se

opta por concentrar varias funciones en un solo puesto de trabajo, ya que el

costo laboral es representativo. Dejando de lado la importancia que tiene la

segregación de funciones y el hecho que exista un nivel de jefatura que

ejecute el proceso de aprobaciones.

c) Particularmente las empresas pequeñas y medianas, son formadas

por vínculos familiares, lo que implica que muchas veces, no existan niveles

jerárquicos ya que son ellos los que toman decisiones en lugar de los

mandos medios.

d) El hecho de que existan falencias, proviene de la falta de políticas y

procedimientos que sirven de guía para el desempeño de las funciones

administrativas.

e) La carencia de un sistema automatizado para el control de

inventarios en la bodega de insumos revela información totalmente errónea

ya que los movimientos de los ítems son llevados de manera manual.

f) Que la selección de proveedores no se realice con la debida

objetividad y considerando cuidar los intereses de la compañía, resultando

en fraude o calidad pobre en productos y servicios.

1.3. Formulación del Problema

¿Es la carencia de control interno dentro de los departamentos de bodega

y compras, lo que genera el uso inadecuado de los recursos de AGRÍCOLA

20

1.4. Delimitación del Proyecto de Investigación

Campo: Privado

Área: Auditoria

Periodo: 2011 – 2012

Ubicación: Buenavista – El Oro – Ecuador

Aspecto: Análisis del Control Interno de los Departamentos de Bodega

y Compras de la Empresa SAPRIET S.A. durante el periodo

2011-2012 de la Provincia de El Oro.

Tema: Análisis del Sistema de Control Interno en los Departamentos

de Bodega y Compras de AGRÍCOLA SAPRIET S.A. de la

Provincia de El Oro del periodo 2011 -2012.

1.5. Justificación del Proyecto de Investigación

Se ha considerado realizar el presente tema de investigación por la

necesidad que tiene SAPRIET S.A. de contar con un sistema adecuado de

control interno que le ayude a tener una mejor calidad en los procesos

operativos de los Departamentos de Bodega y Compras, siendo estos los

más vulnerables con los que actualmente cuenta la compañía.

Es importante demostrar lo beneficioso que es contar con técnicas que

ayuden a los colaboradores de la corporación a optimizar el tiempo y los

recursos con los que cuenta la misma, siendo así más eficientes y eficaces

al momento de realizar sus funciones.

Con el presente proyecto de investigación se demostrará cuán importante es

21

S.A. que es la Empresa que se analizará, no cuenta con un Manual de

Control Interno, especialmente en los Departamentos de Bodega y Compras,

lo que conlleva a que se presenten ciertas irregularidades tales como:

pérdida de productos en la bodega de insumos, anomalías en el proceso de

compras, carencia de un control sistematizado de inventarios que a su vez

permita tener conocimiento del stock de insumos con el que cuenta la

22

1.6. Árbol del Problema

El inapropiado uso de los recursos provoca un impacto monetario que se ve reflejado en los Estados

Financieros

¿Es la carencia de control interno dentro de los departamentos de bodega y compras, lo que genera el uso inadecuado de los recursos de AGRÍCOLA SAPRIET S.A. de la Provincia de El Oro -

Periodo 2011 -2012?

Incongruencia en los saldos de las cuentas de inventarios

de insumos

La Falta de niveles de aprobación implica que se

realicen compras que no están autorizadas en la

Compañía.

No tener información precisa del stock, en cantidades y condiciones del inventario con el que cuenta la empresa

Ausencia de un Cronograma de Toma Física de Inventarios Periódicos en la

Bodega de Insumos. Carencia de un esquema de

procedimientos para la selección de Proveedores

en el área de Compras.

Falta de un programa sistematizado para la

administración de los inventarios de insumos.

Desconocimiento por parte de la administración, de la importancia que tiene la existencia de un manual de

Procedimientos dentro de una Compañía. Inexistencia de Segregación

de Funciones, lo que implica que una sola persona realice

todo el proceso de compras

23

1.7. Sistematización de la Investigación

¿De qué manera se realiza el proceso de compras actualmente

en la empresa?

El proceso de Compras se ha venido operando sin ningún control. Se da por

iniciado este proceso, con el requerimiento que el departamento de bodega

realiza al departamento de Compras. El encargado de la bodega hace una

verificación de forma empírica de los productos que mantiene en

almacenamiento y luego solicita los insumos que generalmente son

requeridos por cada una de las haciendas con los que se genera la

producción. Regularmente Compras no realiza cotizaciones, lo cual impide

tener más proveedores que ofrezcan mejores beneficios a la empresa.

¿Cuenta la Empresa Agrícola SAPRIET con procedimientos

establecidos dentro de un Manual para los Departamentos de Compras

y Bodega?

En la actualidad, SAPRIET SA, no cuenta con procesos implantados para

las áreas mencionadas en la investigación.

¿De qué forma incide la falta de niveles de aprobación para

realizar un proceso de compra dentro de la Empresa SAPRIET S.A.,

sabiendo que carece de un Manual de Procedimientos para el Área?

Sin niveles jerárquicos para la aprobación de Compras, la empresa se ve

afectada económicamente, ya que no existe control para realizar este

proceso, por este motivo el problema que genera el no contar con

aceptaciones por parte de Gerencia, es optar por proveedores y productos

que pueden estar totalmente fuera del presupuesto de la Compañía.

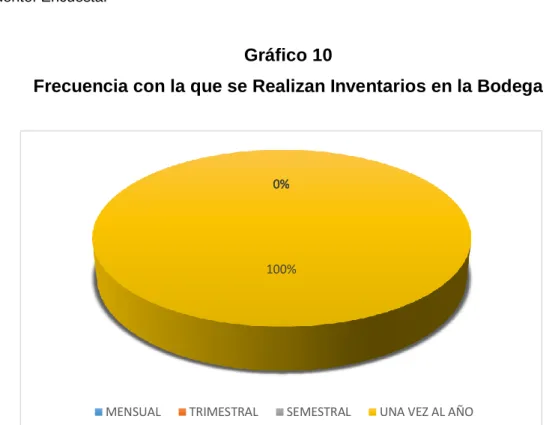

¿Qué tipos de controles se realizan en el departamento de

24

SAPRIET S.A. no cuenta con controles estrictos dentro de la bodega,

tampoco cuenta con un inventario sistematizado, lo que hace dificultosa la

revisión de los suministros con los que se cuenta dentro del inventario. Por

esta circunstancia, por lo complejo que resulta el conteo, la empresa apenas

realiza inventarios una vez cada año.

¿Cuál es el procedimiento actual para la recepción y despacho

en la bodega?

Cabe indicar que la bodega a la cual se está investigando, almacena

insumos que sirven para la producción del banano. La recepción y despacho

se realiza de manera manual, ya que la empresa no cuenta con un control

sistematizado de inventarios, por tal motivo existe un alto riesgo que se

produzcan errores en el registro de los ingresos y egresos de los productos

en la bodega.

1.8. Objetivos de la Investigación

1.8.1. Objetivo General de la Investigación

Mejorar el uso de los recursos mediante la estandarización de Políticas de

Control Interno para las áreas de Bodega y Compras, que garanticen la

calidad de los procesos administrativos.

1.8.2. Objetivos Específicos de la Investigación

Controlar la administración de los recursos para perfeccionar los

procesos ejecutados por el personal de la compañía.

Definir niveles de Responsabilidad para fundar el principio de

25

Instaurar un apropiado control de los registros, según criterios en

auditoria de gestión.

Desarrollar lineamientos que permitan controlar los procesos en las

áreas de Compras y Bodega con la finalidad de instruir al recurso humano.

1.9. Limitación de la Investigación

Uno de los principales limitantes para el desarrollo del proyecto de

tesis es que la empresa analizada se encuentra fuera de la ciudad de

Guayaquil, específicamente en la provincia de El Oro, sin embargo se ha

escogido esta empresa porque se cree que este proyecto ayudará al

progreso, de la compañía, abrirá otras fuentes empleo que contribuirá al

desarrollo de las personas.

El no formar parte de la empresa para tener más facilidad en la

recopilación de la información, dificulta el acceso y limita el desarrollo del

proyecto.

De tipo económico, por cuanto es necesario movilizarse a otra

provincia para obtener más información durante el periodo de investigación.

1.10. Hipótesis

Con la formalización de lineamientos para el cumplimiento y optimización de los

procesos, pueden solucionarse las deficiencias del Sistema de Control Interno

26

1.11. Identificación de las Variables

1.11.1. Variable Independiente

La variable independiente corresponde a la formalización de lineamientos

para el cumplimiento y optimización de los procesos.

1.11.2. Variable Dependiente

La variable dependiente con las deficiencias del Sistema de Control Interno

en los Departamentos de Bodega y Compras de la Empresa SAPRIET S.A.

1.12. Operacionalización de las Variables

Tabla Nº 1

Variable Concepto Medición Indicadores

Variable Independiente

27

CAPÍTULO II

FUNDAMENTACIÓN TEÓRICA

2.1. Antecedentes Referenciales de la Investigación

El origen del Control Interno, suele ubicarse en el tiempo con el surgimiento

de la partida doble, que fue una de las medidas de control, pero no fue hasta

fines del siglo XIX que los hombres de negocios se preocuparon por formar

y establecer sistemas adecuados para la protección de sus intereses.

A finales de este siglo, como consecuencia del notable aumento de la

producción, los propietarios de los negocios se vieron imposibilitados de

continuar atendiendo personalmente los problemas productivos, comerciales

y administrativos; viéndose forzados a delegar funciones dentro de la

organización conjuntamente con la creación de sistemas y procedimientos

que pronosticaran o disminuirán fraudes o errores, debido a esto comenzó a

hacerse sentir la necesidad de llevar a cabo un control sobre la gestión de

los negocios; ya que se había prestado más atención a la fase de producción

y comercialización que a la fase administrativa u organizativa,

reconociéndose la necesidad de crear e implementar sistemas de control

como consecuencia del importante crecimiento operado dentro de las

entidades.1

Cepeda (1997), expresa que el control interno es, fundamentalmente, una

responsabilidad gerencial desarrollada en forma autónoma que para que

rinda verdaderos frutos, debe ajustarse a las necesidades y requerimientos

de cada organización.

Hasta la fecha, el concepto "Control Interno" carece de una definición

apropiada o universal, que sea aceptada o aprobada por todos los que

28

investigan el tema. Los enfoques dados por diferentes autores que han sido

consultados tienen puntos coincidentes al definir el concepto, pues todos

destacan que contribuye al logro de los objetivos propuestos por las

entidades, que es un plan estructurado de la organización, que tiene como

objetivo primordial salvaguardar los recursos, que contribuye a la

información veraz, a promover la eficiencia y en la actualidad se reconoce

que involucra a los directivos y trabajadores en general y no solamente a los

contadores y auditores.

A continuación se detalla una recopilación de los conceptos que se

consideran más importantes y que van marcando el desarrollo de la teoría

en el tiempo:

• La primera definición formal de Control Interno fue establecida

originalmente por el Instituto Americano de Contadores Públicos Certificados – AICPA en 1949:

"El Control Interno incluye el Plan de Organización de todos los métodos y

medidas de coordinación acordados dentro de una empresa para

salvaguardar sus activos, verificar la corrección y confiabilidad de sus datos

contables, promover la eficiencia operacional y la adhesión a las políticas

gerenciales establecidas...un "sistema" de Control Interno se extiende más

allá de aquellos asuntos que se relacionan directamente con las funciones

de los departamentos de contabilidad y finanzas".

• Instituto Mexicano de Contadores Públicos, "Examen del Control

Interno", Boletín 5 de la Comisión de Procedimientos de Auditoría, México,

1957:

"En un sentido más amplio, el Control Interno es el sistema por el cual se da

efecto a la administración de una entidad económica. En ese sentido, el

término administración se emplea para designar el conjunto de actividades

necesarias para lograr el objeto de la entidad económica. Abarca, por lo

29

consumo de una empresa; sus relaciones públicas y privadas y la vigilancia

general sobre su patrimonio y sobre aquellos de quien depende su

conservación y crecimiento".

• William L. Chapman, Procedimientos de Auditoría, Colegio de

Graduados en Ciencias Económicas de la Capital Federal, Buenos Aires,

1965:

"Por Control Interno se entiende: el programa de organización y el conjunto

de métodos y procedimientos coordinados y adoptados por una empresa

para salvaguardar sus bienes, comprobar la eficacia de sus datos contables

y el grado de confianza que suscitan a efectos de promover la eficiencia de

la administración y lograr el cumplimiento de la política administrativa

establecida por la dirección de la empresa".

• En 1992, en el Informe COSO queda expresado que el Control

Interno se entiende como:

"El proceso que ejecuta la administración con el fin de evaluar operaciones

específicas con seguridad razonable en tres principales categorías:

efectividad y eficiencia operacional, confiabilidad de la información financiera

y cumplimiento de políticas, leyes y normas."

Este informe refleja una definición, un poco más detallada, al argumentar

que el Control Interno es un proceso integrado a los procesos, y no un

conjunto de pesados mecanismos burocráticos añadidos a los mismos,

efectuado por el consejo de la administración, la dirección y el resto del

personal de una entidad, diseñado con el objeto de proporcionar una

garantía razonable para el logro de los objetivos siguientes:

• Promover la efectividad, eficiencia y economía en las operaciones y,

la calidad en los servicios;

• Proteger y conservar los recursos contra cualquier pérdida,

30

• Cumplir las leyes, reglamentos y otras normas gubernamentales;

• Elaborar información financiera válida y confiable, presentada con

oportunidad.

Según Holmes, 1994 lo define como:

"Una función de la gerencia que tiene por objeto salvaguardar, y preservar

los bienes de la empresa, evitar desembolsos indebidos de fondos y ofrecer

la seguridad de que no se contraerán obligaciones sin autorización".

La responsabilidad por las actuaciones recae en el dueño y administrador

delegados, por lo cual es necesario establecer un Sistema de Control Interno

que les permita tener una seguridad razonable de que sus actuaciones

administrativas se ajustan en todo a las normas aplicables a la organización.

Los Sistemas de Control Interno de cada entidad, a partir del estudio de sus

características, deben establecer sus acciones y medidas de control interno

y deben cumplirse por todas las personas involucradas y responsabilizadas

con su funcionamiento.

El Control Interno comprende el plan de organización en todos los

procedimientos coordinados de manera coherente a las necesidades del

negocio, para proteger y resguardar sus activos, verificar su exactitud y

confiabilidad de los datos contables, así como también llevar la eficiencia,

productividad y custodia en las operaciones para estimular la adhesión a las

exigencias ordenadas por la gerencia. Cabe destacar que el sistema de

control tiende a dar seguridad a las funciones que cumplan de acuerdo con

las expectativas planeadas. Igualmente señala las fallas que pudiesen existir

con el fin de tomar medidas y así su reiteración. 2

En la investigación previa que se realizó a la empresa SAPRIET se ha podido

determinar que una de las principales deficiencias radica por la falta de

control en sus procesos, si bien es cierto se está investigando las áreas de

31

Bodega y compras que son áreas de las más vulnerables de la compañía,

podemos decir que también existen falencias en sus demás departamentos,

tales como producción y finanzas.

Cabe indicar que para el año 2011 se realizó una auditoria externa de

estados financieros, en la cual se detectó irregularidades en el control de los

inventarios, pues como no cuenta la empresa con un sistema automatizado

para el manejo de inventarios, la pérdida de los mismos es inherente. Con el

fin de mejorar la operatividad de la empresa, Al ampliar sus horizontes

SAPRIET SA se vio en la necesidad de incluir un nuevo Departamento en su

estructura organizacional y física, al cual se le otorgó la responsabilidad de

llevar a cabo el proceso de compras con profesionalismo y transparencia,

por tal motivo, en ese mismo año, se instauró el Departamento de Compras

que entre sus funciones se encarga de la búsqueda y selección de

proveedores para posteriormente adquirir insumos con el fin de abastecer la

bodega principal.

Para sustentar esta investigación se tomaron en cuenta como antecedentes,

diversos estudios previos, tesis de grado y opiniones de algunas teorías

relacionadas al diseño de Manuales de Procedimientos de Control Interno.

Los antecedentes que a continuación se citan, proporcionan a la

investigación una base teórica que sustenta el problema planteado.

Un Sistema de Control Interno diseñado especialmente para las necesidades

de la empresa, constituye un factor esencial en las políticas de desarrollo

administrativo, así como en las proyecciones funcionales; puesto que

permite garantizar el adecuado, suficiente y oportuno perfeccionamiento de

las actividades del negocio.

Por otra parte, se ha decidido desarrollar este proyecto investigativo por la

necesidad que se presenta en la empresa de ejecutar controles para las

áreas de Bodega y Compras, ya que en el período investigado han

acontecido irregularidades que han llevado a la malversación de recursos

32

SAPRIET, surge cuando el Sr. Aurelio Prieto Calderon (+) en el año 1956,

después de terminar sus estudios en la ciudad de Guayaquil, regresó a El

Oro, para seguir trabajando en la tierra cultivando plantas de banano, que

para ese entonces, era la principal actividad agrícola de la época. Allí fue

cuando un comprador intermediario de la UNITED FRUIT, pidió que le

vendiera su fruta, Cuando el comprador observó lo que le mostró, comentó

que el fruto tenía buen peso y excelente calidad. A la siguiente semana

comenzó a comprar una cantidad considerable de cajas de banano,

resultado de esto en un período de cinco meses había recogido la cantidad

de 22.000 sucres, Este dinero sirvió para construir un canal de riego desde

el río Santa Rosa, que terminó en el río de Buenavista, con el que podrían

ser regados las plantaciones de banano y cacao que eran propiedad de su

padre.

Con los beneficios económicos de los primeros años, se decidió mejorar la

tierra para obtener una mayor producción y una mejor calidad de la fruta.

Alquiló la hacienda "La María" propiedad del Sr. Ricardo Calero, situado

en la parroquia de La Victoria, que pertenece al Cantón Santa Rosa junto

a la Ribera del río Buenavista. Se trataba de una hacienda con

plantaciones de cacao, pero sembró miles de plantas de banano que en

seis años obtuvo suficientes ingresos, de esta forma comenzó a crecer

económicamente su negocio, continuó comprando nuevas tierras para

seguir con la siembra de lo que se conoce como el oro verde de siembra.

En la Parroquia de Buenavista fue uno de los primeros agricultores en

instalar un sistema fijo de riego por aspersión y un sistema funicular para

mejorar las condiciones de calidad y productividad. En el año 1989 se

empezó con el cambio para exportar plátanos totalmente libre de químicos

de nuestras haciendas y ser socialmente responsables con el medio

ambiente, se distingue su fruta por el sello de identificación en cada caja

33

Para el año de 1998 con un periodo de casi 10 años se concluye con el

proceso de banano libre de químicos, es así que el Ec. Pablo Prieto Barriga,

hijo de Aurelio Prieto Calderón toma la Gerencia General de lo que era

entonces GRUPO AGRÍCOLA PRIETO, se empezó a cultivar Banano

totalmente libre de químicos, ya que pasó de ser un cultivo convencional a

ser netamente orgánico, desde entonces la Empresa ha sido una de las

pioneras en cultivar frutas orgánicas e incentivar a otros productores tomar

conciencia para que utilicen este tipo de cultivo.

En el año 2008 después que el principal mentalizador de esta empresa

falleciera, los herederos de la compañía, sus hijos, crearon una nueva

razón Social llamada SAPRIET S.A. la misma que está constituída por 5

haciendas que resultan alrededor de 340 hectareas en plena producción

de banano y dan empleo a más de 250 personas.

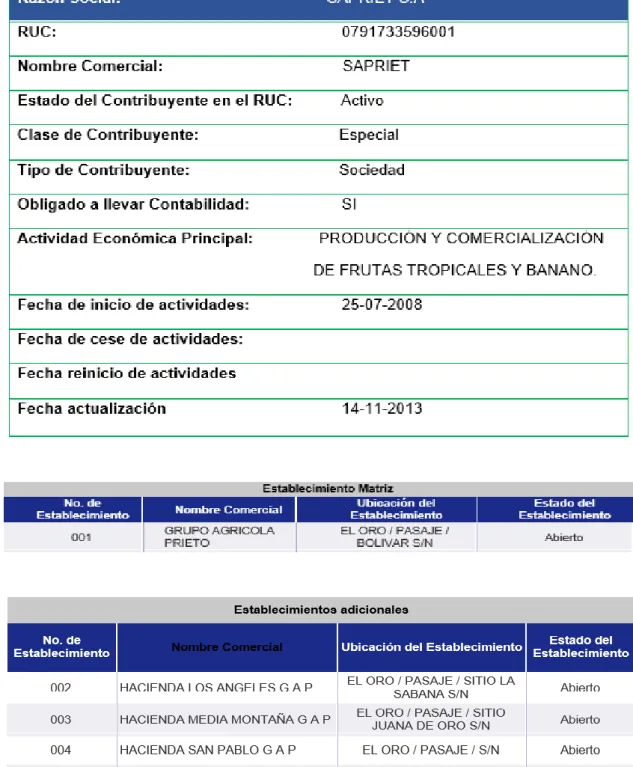

La compañía se encuentra ubicada en la Provincia De EL ORO, Cantón

PASAJE, Parroquia BUENAVISTA, Calle Bolívar, número S/N, Oficina P.B.

34 Gráfico 1: Ruc de la empresa SAPRIET

Fuente: Pagina Web Servicio de Rentas Internas

35

1.12.1. La Organización SAPRIET – El Oro

SAPRIET, es una organización que se siente orgullosa de apoyar y

practicar los principios de equidad y el crecimiento sostenido, que son

fundamentales para impulsar el desarrollo y el bienestar de la provincia de

El Oro y seguir comprometidos con el progreso de este hermoso país

Ecuador.

SAPRIET S.A. Promueve cinco programas de ayuda básica a sus

trabajadores, para que puedan tener un mejor estilo de vida, a través de los

beneficios que ofrece el comercio justo, que por cada caja de banano

exportada los trabajadores reciben un bono en su sueldo, que directamente

se gestiona a través de la asociación que está administrada y constituida

por los empleados y trabajadores de la compañía.

Misión

Es convertirse en el principal grupo empresarial agrícola y ser pioneros en

las nuevas técnicas de cultivo en los vegetales y frutas, producción de

sectores. Cultivar productos orgánicos de alta calidad para los mercados

nacionales e internacionales, llevar a cabo todos nuestros esfuerzos,

nuestra filosofía es proporcionar beneficios de valor agregado a todos los

involucrados, como para nuestros clientes, empleados, accionistas,

proveedores y la comunidad en general. Además, nuestra participación es

mejorar continuamente la calidad de vida de todos los habitantes, una

situación financiera sana y el desarrollo sostenido. Ser comprometida y ser

un fiel defensor para impulsar el desarrollo de nuestra provincia de El Oro.

Visión

Nuestro objetivo es construir relaciones duraderas con nuestros clientes en

todo el mundo. Para continuar en nuestra cruzada y ser un ejemplo de

respeto a nuestros compañeros de la humanidad, independientemente del

color, sexo, origen nacional, edad o creencias religiosas. Seguir con

36

permanentemente se beneficiará en nuestra base de empleados de

financiación, crear mejor comprensión dentro de miembros de la familia y,

en definitiva, se mejorará en la comunidad. Trabajar hacia el objetivo, que

nuestra marca sea reconocida a nivel mundial teniendo en cuenta sus

características sobresalientes, ayudando así a elevar las normas del mundo

internacional de alta calidad del Ecuador Exportar imagen. Apoyar la

comprensión y el desarrollo de ecológicos y acciones de responsabilidad de

la comunidad nacional e internacional. Compartir nuestra historia corporativa

con éxito con la comunidad empresarial y con impaciencia luchar contra la

pobreza en el mundo de todos los países emergentes.

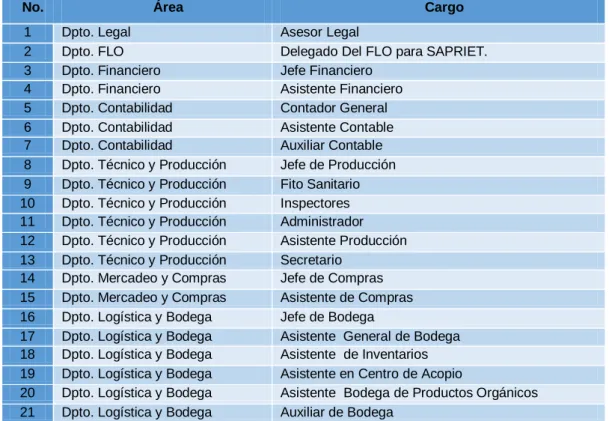

Organigrama de SAPRIET S.A.

ASESORIA LEGAL DELEGADO DEL FLO

JEFE FINANCIERO

ASISTENTE ASISTENTE DE

INVENTARIOS ASISTENTE

CONTABLE FITO SANITARIO

INSPECTORES BODEGUEROS

AUXILIAR CONTABLE

ADMINISTRADOR CENTRO DE ACOPIO

37

Actividad Económica

SAPRIET O GRUPO AGRÍCOLA PRIETO, es un negocio de agricultura

familiar.Tenemos actualmente 340 hectáreas en plena producción y emplea

a aproximadamente 250 personas. También contamos con un centro

médico que trata a nuestros empleados y una farmacia. Como un beneficio

de la empresa, nuestros empleados compran sus alimentos en su propio

mercado a precios con descuento y pueden cancelar con crédito.

Diversificación de cultivos y productos orgánicos de la mejor calidad.

Dado nuestro éxito en el cultivo de plátano, estamos por plantar otros

cultivos, como el cacao, maíz, plátanos verdes y árboles.

Producción de Bananas

Producción: 14000 cajas por semana

Producción de invierno: enero a mayo debido a factores climáticos, la

producción es entre 13000-16000 cajas de bananas por semana

Producción de verano: cajas de bananas de 43 libras de se fabrica entre

10000-12000, cajas por semana.

2.2. Marco Teórico Referencial

2.2.1. Departamento de Compras

La gestión de compra es una ocupación de vital importancia en una empresa,

en la adquisición de insumos o materias primas, no obstante, varía de

acuerdo a la naturaleza y tamaño de la compañía.

Independientemente del tamaño de la Organización, en el instante en que el

38

éste compromete una parte sustancial del presupuesto y financiamiento de

la empresa, afectando el capital de trabajo y al flujo de caja.3

2.2.1.1. Objetivos de la Compra

El objeto primordial de la gestión de compras es asegurar la existencia del

suministro de materias primas, productos sub-contratados, insumos,

repuestos y reducir el costo final de los productos terminados. En otras

palabras, la misión no es sólo obtener las materias primas e insumos al

precio más bajo, sino que también reducir el costo final del producto para la

venta.

Los objetivos del departamento de compras pueden ser los siguientes:

Para hacer uso de la materia prima, proveedores y equipos al

menor costo posible: Minimizar costos de entrada aumenta la

productividad y permite la rentabilidad de las operaciones.

Asegurar el flujo continuo de la producción: Mediante un

suministro continuo de materias primas, componentes, herramientas, etc.,

junto con el área de reparación y mantenimiento.

Aumentar la rotación de activos: La inversión en los inventarios se

debe mantener mínimo en relación con el volumen de ventas. Esto

aumentará el volumen de los activos y por lo tanto la rentabilidad de la

empresa.

Desarrollar una fuente alternativa de suministro: Examinar

nuevas alternativas de abastecimiento de materiales incrementa la

capacidad de comercialización por parte del comprador, permite mermar el

costo de los materiales y desarrolla la capacidad de responder a las

emergencias.

39

Conseguir la máxima integración con otros departamentos de

la empresa: El departamento de compra está relacionado con diversas

áreas dentro de la empresa, especialmente con el departamento de

producción, debido a su relación ya que deben conocerse las

especificaciones y el flujo de material que se va a adquirir, al departamento

de ingeniería o Departamento de Mantenimiento para la compra de

instrumentales o herramientas, equipos y máquinas, al departamento de

ventas por las proyecciones de ventas en cada periodo y su efecto que será

vital para la planificación de las Compras de materiales, al departamento de

finanzas para salvaguardar los niveles de compras de materiales e insumos

adecuados y estimar el capital de trabajo requerido, al departamento de

atracción de talento para una correcta selección de personal y al desarrollo

de los Departamentos de Compra y mantenimiento para una buena relación

con los proveedores.

Mantener un registro de datos eficiente y presentar informes de

gestión: El proceso de registro de datos y preparación de informes debe ser

normalizado o estandarizado, de modo que el sustento de registros pueda

ser facilitado. La exposición de informes periódicos de gestión de las

actividades de compra, justifica la existencia emancipada del departamento.4

2.2.1.2. Función de Compra

El proceso de compras dentro de una organización consiste en precisar

cuáles son sus necesidades de bienes y servicios, identificando y

comparando los proveedores y abastecedores, negociando con los mismos

para convenir términos de compra, celebrar contratos y colocar pedidos, para

recibir bienes y servicios útiles a la organización, con el siguiente pago de

éstos. Las compras (aprovisionamiento) representan una función primordial,

puesto que una buena administración de éstas mejora la posición

4 Proyecto de Tesis; “Manual de compras internacionales” Autor: Omar González Fernández,

40

competitiva de las empresas, al buscar el mejor provecho para el uso de los

fondos de la organización.

Un control interno adecuado sobre las compras exige, en primer lugar, una

estructura organizacional que delegue a una persona exclusiva para efectuar

todas las compras de los materiales y productos.

Las funciones de compra, recibo y registro deben estar claramente

separadas. Este tipo de operación en las grandes empresas se maneja por

departamentos, en las pequeñas empresas esto no es posible, por lo cual es

factible responsabilizar a una persona que supervise apropiadamente todas

las transacciones de compra. 5

2.2.1.3. Principios de Aprovisionamiento

El aprovisionamiento tiene los siguientes principios:

Todas las compras se deben a las necesidades particulares de la

empresa.

Se requiere un análisis minucioso de la bondad de las mercancías y

servicios que el abastecedor ofrece.

El comprador decide qué adquirir y cuando, con pleno conocimiento

de los precios y tendencias del mercado (oferta – demanda).

Una compra se pacta con el proveedor que ofrezca las condiciones

más ventajosas para un producto de la misma calidad, precio, cantidad y

fecha de entrega.

Un comprador capaz debe vaticinar la evolución futura del mercado.6

41

2.2.1.4. Planeación y Programación de las Compras

La planeación sistemática requiere de una recopilación de datos, la

determinación de metas y objetivos y la formulación de planes, tanto

generales como detallados para alcanzar los objetivos dentro de las políticas

establecidas.

Respecto a las compras y abastecimientos la planeación representa una

parte de la responsabilidad del gerente de compras, quien en ocasiones es

auxiliado por investigadores quienes trabajan tiempo completo, así como

personal por servicios de compra.

Las principales funciones a desarrollar por esta sección son las siguientes:

1) La Planificación de Compras. Ésta se concreta en un documento,

el Plan Anual de Compras, que se integra a su vez en el Presupuesto Anual

de la compañía y en el que, a partir de las tiradas previstas y los

correspondientes consumos, se fijan las fechas y cantidades de materiales

a adquirir.

2) La Selección de los Proveedores, entre todas las empresas

susceptibles de trabajar para la compañía, así como la negociación de las

condiciones con éstos, constituye la segunda gran responsabilidad de la

Sección de Compras.

3) Realización del Pedido. Éste viene determinado,

fundamentalmente, por la necesidad real de compra, surgida del consumo

de los materiales almacenados y de la obligatoriedad de su reposición para

mantener el ciclo productivo. Otros factores de naturaleza financiera y

logística pueden tener también una gran importancia en la forma y tiempo en

42

4) Control de las Compras. Cuando el proveedor ha servido la

mercancía solicitada, justificándolo con un albarán de entrega (documento

mercantil que acredita la entrega de un pedido), el receptor de la mercancía

debe firmarlo para dar constancia de que la ha recibido correctamente, y

después de que ésta ha pasado los controles de calidad establecidos,

almacén envía a Compras el albarán sellado o firmado, en señal de

conformidad, junto a la copia del pedido.

Una vez completado el ciclo y corregido el dato de existencias en almacén

con la entrada del nuevo material, se actualiza la planificación de compras,

a la espera de que el consumo haga necesarios nuevos pedidos.

2.2.2. Departamento de Bodega (Bodega de Insumos)

El almacén es una unidad de servicios en la estructura orgánica y funcional

de una empresa comercial o industrial con objetivos bien definidos de

resguardo, custodia, control y abastecimiento de materiales y productos.

La Bodega es un lugar especialmente estructurado y planificado para

custodiar, proteger y controlar los bienes de activo fijo o variable de la

empresa, antes de ser requeridos para la administración, la producción, o la

venta de artículos o mercancías.

2.2.2.1. Principales Funciones en la Bodega o Almacén

2.2.2.1.1. Función de Recepción de Materiales

Todos los bienes recibidos por la empresa o negocio, sin excepción, deben

pasar por la recepción de materiales, independientemente del

almacenamiento y despacho.

43

La aceptación de los materiales recibidos, después de que estos

hayan sido debidamente contados e inspeccionados en cuanto a su calidad

y comparados con una copia aprobada de la orden de compra.

La detección de mercadería dañada o defectuosa

El almacenamiento y distribución en perchas de la mercadería

recibida.

La recepción de mercaderías implica un conjunto de acciones

encaminadas a controlar la llegada de los pedidos realizados. Para recibir

materiales adecuadamente, el establecimiento debería contar con un área

preestablecida para esta operación. Este espacio debería ubicarse lo más

cerca posible de las áreas de almacenamiento. Debe contar con buena

iluminación para poder inspeccionar la mercadería adecuadamente así como

de los elementos de administración, por ejemplo, la balanza.

Además, deberían organizarse las entregas de modo tal, que se

pueda dedicar a la recepción el tiempo necesario. Todo esto requiere

planificación previa. El mismo comprende la elaboración de una planilla para

ejecutar una recepción segura.

Destinar personal capacitado al frente de la tarea de recepción de

mercadería. El personal a cargo, encargado de compras, deberá conocer de

alimentos para decidir o consultar qué mercaderías aceptará o rechazará.

Fecha de vencimiento para posteriormente generar un

almacenamiento adecuado. Trasladar la materia prima en forma tal que se

eviten golpes y sacudidas bruscas que produzcan daños en el producto.

Prever la descarga de los materiales con especial cuidado, informando

debidamente y controlando a los peones, transportistas, auto-elevadoristas,

etc. Garantizar, en todos los casos, que las entregas se realicen de la forma

y modo estipulados. Procurar que la persona encargada de recibir la

mercadería posea una copia de los pedidos, para poder

Controlar las especificaciones y verificar que lo entregado

44

2.2.2.1.2. Función de Almacenamiento

Es la acción de guardar los materiales en condiciones necesarias tales que

impidan la contaminación. A medida que los bienes se almacenan, estos son

contados, inspeccionados, con la finalidad de contabilizar el total recibido y

puesta en existencia. Al realizar el almacenamiento se hace una contribución

importante de control global de los inventarios

Generar el almacenamiento adecuado es la decisión que la empresa toma

para sostener la calidad del producto comprado que, además de proteger al

cliente, también genera un gran ahorro en el costo de la mercadería ya que:

Comprueba las cantidades recibidas, para determinar que sean

correctas.

Facilita el almacenaje adecuado, como medida de protección contra

los elementos y las extracciones no autorizadas.

Extracción de materiales contra la presentación de autorizaciones de

salida.

Disminuye el desperdicio de materiales

Mantener todo los más separado posible evita contaminaciones

cruzadas

2.2.2.1.3. Función de Distribución

La persona responsable de los materiales, tiene razón en insistir que se

emita una solicitud anticipada de todos los elementos que pasan por sus

manos, que sirvan como sustento.

Las mercancías se pueden entregar directamente del proveedor al

destinatario, de un centro de distribución a un destinatario o de un proveedor

45

Las funciones de la distribución de mercancías, es el proceso de distribución

de manera eficiente, desde la fase de planificación hasta el envío de las

mercancías.

2.2.2.1.4. Función de Despacho

El despacho de los bienes debe hacerse después de haber recibido la

autorización apropiada. Normalmente esta autorización será un pedido de

insumos o materiales para la producción aprobado por la Jefatura de

Producción, aunque la función de despacho incluye la devolución de

materiales defectuosos a los proveedores.

Este aspecto de control se ve fortalecido por el hecho de que una persona

externa, el cliente, inspeccionará la entrega de mercadería y notificará

cualquier discrepancia entre la lista solicitada, los bienes pedidos y los

bienes realmente recibidos.

Para los despachos de las mercaderías, deberán ir acompañados de lo

siguiente:

Orden de despacho o comprobante de egreso.

2.2.3. Control Interno

El Control Interno proporciona un Plan de Organización de todos los

métodos y medidas de coordinación convenidos dentro de una Compañía

para proteger sus bienes, comprobar la seguridad de su información

financiera - contable, incentivar la eficiencia operacional y la adhesión a las

políticas gerenciales establecidas. Un "sistema" de Control Interno se

extiende más allá de aquellos asuntos que se relacionan directamente con

46

2.2.3.1. Importancia del Control Interno

La importancia de tener un buen sistema de control interno en las

organizaciones, se ha incrementado en los últimos años, esto debido a lo

práctico que resulta al medir la eficiencia y la productividad al momento de

implantarlos; en especial si se centra en las actividades básicas que ellas

realizan, pues de ello dependen para mantenerse en el mercado. Es bueno

resaltar, que la empresa que aplique controles internos en sus operaciones,

conducirá a conocer la situación real de las mismas, es por eso, la

importancia de tener una planificación que sea capaz de verificar que los

controles se cumplan para darle una mejor visión sobre su gestión.

2.2.3.2. Antecedentes Históricos del Control Interno en la Compañía

Históricamente la Empresa SAPRIET SA, ha tenido un gran desarrollo

económico y social, pero su base administrativa ha presentado muchas

debilidades, las mismas que se ven reflejadas en la falta de control dentro

de sus departamentos. Por ser una empresa en crecimiento poco a poco ha

ido incrementando su recurso humano lo cual ha generado que se creen

nuevas áreas

2.2.3.3. Objetivos del Control Interno

Entre los objetivos del control interno tenemos:

Organizar la calidad y calidez del personal

Proteger los activos de la organización evitando pérdidas por fraudes

o negligencias.

Asegurar la exactitud y veracidad de los datos contables y

extracontables, los cuales son utilizados por la dirección para la toma

de decisiones.