Estudio de Mercado

Índice de contenido

1. Resumen Ejecutivo ... 3

2. Descripción del sector ... 3

2.1. Principales características del mercado... 3

2.2. Incentivos al sector ... 6

2.3. Leyes de promoción ... 10

3. Análisis de la Oferta ... 11

3.1. Producción del País y principales características ... 11

3.2. Análisis de la competencia ... 16

4. Canales de Distribución y Comercialización ... 17

4.1. Características y Esquema ... 17

4.2. Estrategias de ingreso al mercado ... 22

5. Análisis de la Demanda ... 22

5.1. Perfil del Consumidor... 22

5.2. Nuevas Tendencias ... 26

5.3. Localización ... 29

5.4. Factores asociados a la decisión de compra ... 29

5.5. Percepción del producto peruano ... 29

5.6. Oportunidades para las empresas peruanas ... 30

6. Información de interés ... 32

6.1. Regulaciones ... 32

6.2. Actividades de Promoción ... 33

6.3. Constitución de una sociedad domiciliada en el extranjero ... 34

6.4. Compras públicas ... 35

7. Contactos de Interés ... 35

7.1. Institucionales ... 35

7.2. Comerciales ... 37

8. Conclusiones ... 43

9. Recomendaciones ... 44

1.

Resumen Ejecutivo

La animación supone un 10% del sector audiovisual español y factura de forma directa aproximadamente 50 millones de euros al año sin contar el negocio de las licencias que en algunos proyectos suponen el 60-70% de los ingresos. Es el subsector que más exporta dentro del audiovisual alcanzando una proporción de la exportación sobre la producción del 90%. El número de producciones nuevas por año son 5-8 series y 2-3 largometrajes, el 90% coproducciones internacionales. La mayor parte de la financiación, cerca del 80%, viene del exterior. El número de empresas que crean productos de animación ronda los 50 dando empleo a aproximadamente 2.000 personas.

Con estos números, España se sitúa como la tercera potencia en animación de la Unión Europea, sólo superado por el Reino Unido y Francia, mientras que en exportaciones ocupa el séptimo puesto a nivel mundial. Sus producciones de animación se venden en la mayoría de países del mundo, incluidos los líderes mundiales como Estados Unidos y Japón.

Entre el 25-35% de la financiación de los contenidos de animación proviene de las televisiones nacionales, otro 25% se deriva de negociaciones con partners internacionales para la difusión del contenido y el resto de licenciatarios interesados en el desarrollo y explotación de derivados físicos y digitales de la marca así como de las coproducciones con otras empresas nacionales o internacionales, que además de aportar parte del presupuesto pueden acceder a incentivos o subvenciones en sus países. La tendencia actual en cuanto a financiación es un peso cada vez mayor de las empresas licenciatarias, acompañado de un decrecimiento significativo de las ayudas públicas.

Actualmente, es necesario acudir a un gran distribuidor que se encargue del contenido en varias regiones o de forma independiente hay que contactar con los distribuidores locales en cada territorio, pero van a ir surgiendo nuevos actores para el visionado del vídeo bajo demanda (VOD, en sus siglas en inglés) que abaratarán los costes y simplificarán la logística en la distribución, como Netflix, Hulu, Voddler o iniciativas españolas como Filmin, con los cuales hay que negociar y es posible que en el futuro pasen a ser agentes no sólo distribuidores sino también financiadores del sector audiovisual.

Debido a estos cambios en la financiación y comercialización de los productos, la animación, un sector internacional desde sus inicios, depende hoy en día aun más de la diversificación mediante la internacionalización. En este contexto, es posible identificar una serie de oportunidades para las empresas peruanas que van desde la venta de servicios de animación y posproducción hasta acuerdos de coproducción y contratos de licencia de marca.

2.

Descripción del sector

2.1. Principales características del mercado

Tabla 1. Hitos de la animación española (fuente: Rooter-Diboos)

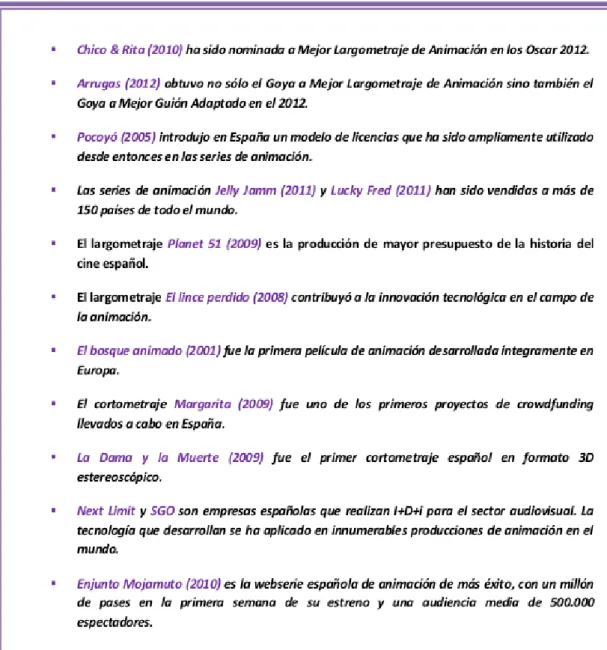

La tecnología 3D es considerada por muchos la mayor innovación cinematográfica de los últimos sesenta años y marca una nueva etapa en el camino de la animación. Respecto al listado anterior, se ha usado dicha tecnología en las series Pocoyó, Jelly Jamm y Lucky Fred, el largometraje Planet 51, y el corto La Dama y La Muerte. Las empresas tecnológicas Next Limit y Soluciones Gráficas por Ordenador (SGO), a su vez, han desarrollado software para la producción 3D. Todos ellos, y algunos otros, los presentamos en más detalle en la sección 3 del presente informe.

En España, la animación supone, aproximadamente, un 10% del sector audiovisual. Es, al mismo tiempo, el que más exporta de todo el sector: la proporción de exportación de la producción alcanza el 90%, mientras que la exportación sobre el volumen de negocio llega al 60-80%.

Los presupuestos de las series de animación son, generalmente, superiores a muchos de los demás productos audiovisuales, igual que los tiempos de ejecución. En cambio, el porcentaje de trabajadores respecto a otros segmentos del audiovisual es menor.

Gráfica 1. Financiación de la animación (fuente: Rooter-Diboos)

Actualmente se estima que un porcentaje entre el 25-35% de la financiación de los contenidos de animación proviene de las televisiones nacionales, otro 25% se deriva de negociaciones con partners internacionales para la difusión del contenido y el resto de licenciatarios interesados en el desarrollo y explotación de derivados físicos y digitales de la marca y de las coproducciones con otras empresas (nacionales o internacionales), que además de aportar parte del presupuesto pueden acceder a incentivos o subvenciones en sus países. A la mayoría de los agentes financiadores se les ceden ventajas exclusivas en sus territorios además de compartir un porcentaje del retorno obtenido en las ventas internacionales.

Respecto a los distribuidores, éstos evalúan el potencial del contenido y anticipan fondos de acuerdo a la capacidad que tenga la producción de generar ingresos, sobre todo a través de las ventas a canales internacionales. Adicionalmente suelen exigir un porcentaje de dichos beneficios.

El sector de la animación se ha adaptado continuamente a las preferencias de consumo de los usuarios. En este sentido, se estima que surjan nuevos agentes que influirán en el modelo de negocio y en la cadena de valor de la animación, entre ellos los agregadores de contenidos para la distribución de los mismos en plataformas digitales, en la que los espectadores podrán disfrutar de todo tipo de producciones cuando y donde quieran.

Actualmente, es necesario acudir a un gran distribuidor que se encargue del contenido en varias regiones o de forma independiente hay que contactar con los distribuidores locales en cada territorio, pero van a ir surgiendo nuevos actores para el visionado del VOD que abaratarán los costes y simplificarán la logística en la distribución, como Netflix, Hulu, Voddler o iniciativas españolas como Filmin, con los cuales hay que negociar y es posible que en el futuro pasen a ser agentes financiadores del sector audiovisual.

Respecto a los licenciatarios como los Master Toy, los fabricantes de DVD o el sector editorial, pueden participan aportando capital desde que surge la idea hasta su finalización a cambio de royalties que suelen estar entre el 10-25%. Actualmente, la mayoría de los licenciatarios se interesan en el negocio de la animación una vez que el contenido ha alcanzado una audiencia alta, para garantizar la demanda de sus productos.

Los agentes financiadores tradicionales, como los bancos, tienden a financiar operaciones en el sector de la animación respaldadas por acuerdos de preventa de derechos de antena, aportaciones de capital de licenciatarios y distribuidores.

La financiación, no obstante, no es un reto sólo ahora, parece que siempre lo ha sido.

Como siempre, la financiación. Tienes un proyecto, haces un piloto, haces un guión, lo mueves e intentas conseguir dinero por este piloto. Siempre es muy difícil levantarlo. Siempre surgen problemas nuevos. (Daniel Martínez, Cromosoma)

El sector se enfrenta a que el consumo, tanto de televisión como de cine, ha cambiado de escaparate: se consume vídeo cada vez más por Internet. Los profesionales del sector sienten que están en un momento de transición que por una parte les parece prometedor por la mayor variedad de canales de difusión, pero al mismo tiempo les genera una gran incertidumbre de hacia dónde ir y qué hacer.

Los cambios afectan, entre otros, el modelo de las televisiones basado en financiación mediante publicidad. Vienen tiempos de televisores inteligentes (smart TV o televisores conectados a Internet) y de pequeñas pantallas (celular, tableta, computadora) con acceso a muchísimos contenidos. Es previsible que en unos años, cuando los niños y jóvenes que están acostumbrados a verlo todo desde la computadora crezcan, el consumo de la televisión convencional como la conocemos hoy, cambie por completo.

Otro reto del sector es lo que se conoce como piratería, que la mayoría de las personas entrevistadas para Promperú identificaron entre los principales obstáculos del sector. Por Internet, los consumidores pueden descargar de forma gratis todas las series y largometrajes que animación que desean ver. El sector espera que los gobiernos legislen para frenar el fenómeno, una solución que en España ya se ha tomado pero cuyo coste supuso la vulneración de las libertades y el derecho a la privacidad de los ciudadanos. Otra de las soluciones, que consiste en una oferta atractiva y competitiva de contenidos de pago, es aun una asignatura pendiente del sector en España que va muy detrás de gigantes mundiales como Apple o Amazon.

Siendo sólo una parte pequeña del sector audiovisual, la animación española está fragmentada. Existen diferentes asociaciones de productoras de animación y, debido a las fluctuaciones en la financiación y la dependencia de las subvenciones, podemos observar la creación de productoras para sacar adelante un proyecto concreto cuya finalización supone el fin también de la productora. Es habitual que los actores del sector se quejen de la fragmentación del mismo.

Aquí no hay ni regulaciones, ni sindicatos, ni convenios. Aquí vamos al revés, creamos escuelas de animación, se está potenciando mucho porque atrae mucho a la gente joven, pero cuando salen no tienen trabajo y se tienen que dedicar a alguna otra cosa. (Daniel Martínez, Cromosoma)

En los últimos años, sin embargo, se ha venido fortaleciendo el papel de la Federación Española de Asociaciones de Productoras de Animación (Diboos), de forma independiente del resto del sector audiovisual. Diboos está formada por las principales asociaciones del sector (AEPA Asociación Española de Productores de Animación y ANIMATS Associació Catalana de Productors d‟Animació) y representa el 80% de la producción de animación española. Seguramente sea el contacto institucional al que más atención le debe prestar quien se interese por el mercado español de la animación 3D.

2.2. Incentivos al sector

Ministerio de Educación, Cultura y Deporte

que finalizó el 16 de julio5F

1.

En relación con el segmento de la animación, en concreto con la distribución, se han beneficiado de estas ayudas algunos portales que ofertan contenido audiovisual, incluido contenido de animación, de forma digital mediante pago por película o pago de una suscripción mensual. El más prometedor de dichos portales es Filmin (196Hwww.filmin.es).

De forma más directa, el sector de la animación, mediante la mencionada asociación Diboos, ha recibido ayuda del Ministerio de Educación, Cultura y Deporte para la elaboración del «Informe para la Promoción y Difusión del Sector de la Animación en España como una Industria Cultural y Creativa» a través de las ayudas de acción y promoción cultural correspondientes al año 2011. El informe, elaborado por la consultora Rooter, lleva fecha de abril de 2012 y fue publicado en la Web de Diboos el 31 de agosto de 2012.

En la actualidad, España atraviesa un duro proceso de ajuste y consolidación fiscal que ha provocado fuertes recortes en el gasto público. Estas circunstancias generan incertidumbre respecto a la continuidad de planes de incentivos y ayudas a prácticamente todos los sectores, lo que incluye desde luego el sector de las industrias culturales y sus diversos subsectores. Así pues, la renovación de las líneas de apoyo e incentivos gubernamentales dista de estar garantizada para el año 2012.

Instituto de la Cinematografía y de las Artes Audiovisuales

El Instituto de la Cinematografía y de las Artes Audiovisuales (ICAA) es un Organismo Autónomo Público de la Administración General del Estado española, encargado de gestionar las competencias del Estado en materia de cinematografía. El ICAA se creó en 1985 mediante Real Decreto 565/1985. Sus fines son:

Desarrollar la creación, incrementar la producción y favorecer la distribución de producciones españolas.

Alcanzar una proporción aceptable de mercado interior que permita el mantenimiento de todo el conjunto industrial del cine español.

Mejorar el grado de competencia de las empresas e incentivar la aplicación de nuevas tecnologías.

La proyección exterior de la cinematografía y de las artes audiovisuales españolas. La salvaguarda y difusión del patrimonio cinematográfico español.

Fomentar la comunicación cultural entre las Comunidades Autónomas en materia de cinematografía y artes audiovisuales.

Durante el año 2012, el ICAA ha publicado convocatorias de ayudas para la amortización de largometrajes, la producción de largometrajes sobre proyecto, a cortometrajes realizados, a la organización de festivales, a la participación de películas españolas en festivales, a la distribución de largometrajes españoles, comunitarios e iberoamericanos y la conservación de patrimonio cinematográfico. Asimismo, mantiene un convenio con el Instituto de Crédito Oficial (ICO) para el establecimiento de una línea de financiación para la producción cinematográfica y ha convocado las ayudas de 2012 para la minoración de intereses de los préstamos.6F

2

La visión de futuro de dicha institución se centra en reenfocar las políticas de ayudas y apostar por una lógica más industrial y más económica.

Tú montas tu plan de negocio, haces tu película y, si todo ha salido bien, te aplicas las desgravaciones fiscales correspondientes. Y la idea es que ese dinero público que se recibe por esa vía se tenga que reinvertir después en cine. Se quiere eliminar que haya subvención para todo. (Susana de la Sierra, Directora del ICAA)

Instituto Catalán de Empresas Culturales

El Instituto Catalán de las Empresas Culturales (ICEC), hasta 2011 denominado Instituto Catalán de las Industrias Culturales (ICIC), es un organismo del departamento de cultura de la Generalitat de

1 Véase en www.mcu.es/industrias/Ayudas/Ayudas_inversion.html

Cataluña creado en el año 2000 con el objetivo de impulsar la creatividad artística y la producción, la distribución y la difusión de contenidos culturales, mediante el desarrollo de las empresas culturales, y también fomentar el consumo cultural y la ampliación de mercados para la cultura catalana.

Sus principales líneas de actuación son la concesión de ayudas y subvenciones a empresas catalanas para la producción, promoción, distribución, difusión, así como para la rehabilitación y mejora de equipamientos; la prestación de servicios para el desarrollo empresarial y la colaboración de otras entidades y organismos para fomentar la difusión y el consumo cultural.

Dentro del sector audiovisual, el ICEC es también responsable del análisis de los resultados de exhibición cinematográfica y de la cualificación de las obras culturales en Cataluña. Desde el año 2002 el ICEC es responsable de la gestión de la Filmoteca de Cataluña que tiene como objetivos conservar y preservar el patrimonio fílmico catalán; difundir este patrimonio mediante su exhibición y poner al servicio del ciudadano todos aquellos documentos de interés en el mundo del cine.

Las ayudas del ICEC resultan una fuente de financiación importante para las empresas de animación catalanas que, además, se benefician de ayudas para la participación en ferias y festivales bajo el paraguas de Catalan Films. Como consecuencia de dichas ayudas, la mayor participación española en los eventos de animación suele ser la catalana.

Instituto de Comercio Exterior

ICEX España Exportación e Inversiones es una entidad pública empresarial de ámbito nacional que tiene como misión promover la internacionalización de las empresas españolas para contribuir a su competitividad y aportar valor a la economía en su conjunto, así como atraer inversiones exteriores a España.

La promoción del sector audiovisual en el exterior va dirigida a los sectores cinematográfico, de animación, televisión, documentales y cortometrajes y se ha venido realizando con la colaboración de FAPAE (Federación de Asociaciones de Productores Audiovisuales Españoles) y de diversas instituciones nacionales como el mencionado ICAA del Ministerio de Educación, Cultura y Deporte y de instituciones autonómicas como son Catalan Films, Promomadrid, Consorcio Audiovisual Gallego, Extenda y Eiken (Gobierno Vasco).

Los mercados objetivo varían en base del subsector que se trate en cada caso, aunque, en líneas generales, éstos se concentran en la Unión Europea, EEUU y Latinoamérica. Asimismo, se está prestando una especial atención a los mercados potenciales de gran interés como son los asiáticos con China, Japón y Corea a la cabeza. La estrategia promocional se centra en los siguientes puntos: Presencia en los principales mercados y ferias internacionales.

Realización de escaparates especializados del audiovisual español (Madrid de Cine, Market Screenings de Málaga, Mercadoc y TV Market de Málaga y Spain Tv Expo de Miami) e invitación de compradores y canales de televisión extranjeros a los mismos.

Impulso a las coproducciones internacionales.

Incentivar la inversión empresarial en marketing del producto audiovisual mediante el apoyo a los gastos en la promoción internacional de los mismos (Programa de Apoyo al Producto Audiovisual –APA).

Apoyo a la creación de estructuras de ventas internacionales mediante los consorcios de exportación, cuyo objetivo es la constitución de empresas con mayor dimensión para abordar los mercados internacionales en condiciones más competitivas.

Apoyo a la implantación exterior de las empresas audiovisuales españolas.

Acciones publicitarias en las principales revistas internacionales del sector audiovisual, con suplementos sobre la industria audiovisual española.

Refuerzo de las acciones de formación y de información, vía seminarios, programas de becas y otros acciones específicas.

Desarrollo de una imagen de la industria audiovisual bajo los lemas: Cinema from Spain, Audiovisual from Spain, Documentaries from Spain.

para la promoción de la marca Audiovisual from Spain, con información extensa sobre empresas participantes y productos promocionados.

197Hwww.icex.es/audiovisualfromspain

De forma parecida, es interesante la sección del portal de ICEX dedicada a las industrias culturales con información actualizada de estudios, estadísticas de comercio exterior, calendario de actividades así como listados de agentes exportadores.

198Hwww.icex.es/icex/cda/controller/pageICEX/0,6558,5518394_5518995_5598150_0_499_-1,00.html En relación con el segmento de la animación, destacan los siguientes informes de feria y estudios disponibles en dicha sección:

Informe de la feria MIPCOM (The World´s Audiovisual Content Market), especializada en la producción de contenidos audiovisuales, que se celebró del 3 al 6 de octubre de 2011 en Cannes. El informe proporciona el perfil de la feria, descripción y evolución de la misma, tendencias y novedades presentadas y valoración global.

Informe sobre la feria MIPTV (especializada en la industria televisiva), celebrada en París del 1 al 4 de abril de 2012. El informe proporciona el perfil de la feria, la descripción y evolución de la misma, las tendencias y novedades presentadas y una valoración global del evento. En anexos incluye folletos, fotografías y plano del recinto.

Informe de la feria Asia TV Forum del año 2011 celebrada en Singapur. Este documento recoge la información más relevante sobre la duodécima edición de Asia TV Forum. En él se incluye información básica sobre la feria, estadísticas de participación, tendencias del sector de contenidos audiovisuales en la región del Sudeste Asiático y por último una valoración del evento, de la participación española y recomendaciones.

Informe sobre de la feria American Film Market que tuvo lugar en Santa Mónica del 2 al 9 de noviembre de 2011. Proporciona el perfil de la feria, descripción y evolución de la misma, tendencias y novedades presentadas y valoración global.

Informe de la feria Tokyo International Anime Fair (TAF), celebrada en el Tokyo Big Sight, del 22 al 25 de marzo de 2012. Especializada en contenidos de animación en todos sus formatos: series de televisión; cortometrajes, medio-metrajes y largometrajes; contenidos multimedia para computadora, tableta y móviles; merchandising y licensing. Proporciona el perfil de la feria, descripción, evolución de la misma y una valoración global. En anexos incluye datos de contacto de asociaciones, organismos oficiales españoles, bancos españoles en Japón, organismos oficiales japoneses y organismos europeos de interés para el sector.

El segmento de la animación cuenta, además, con el apoyo del ICEX para el «Curso de desarrollo de series de animación» que la asociación Diboos ha organizado en septiembre de 20127F3. El curso se centra en analizar y explicar el proceso de desarrollo de una serie de animación destinada al mercado internacional. Trata temas relacionados con la propiedad intelectual en el sector de la animación y, en general, todas las fases desde el desarrollo, la financiación, la producción y la explotación comercial: la elaboración de la biblia, la organización de la producción, el presupuesto, la búsqueda de financiación nacional e internacional, la coproducción internacional, la programación de la animación, el mercado de las licencias y el DVD, y la distribución internacional. Cabe destacar que el hecho de que el ICEX colabore de forma directa con Diboos en lugar de la FAPAE (Federación de Asociaciones de Productores Audiovisuales Españoles) es una señal del fortalecimiento del segmento de la animación dentro del sector audiovisual.

El programa europeo MEDIA

MEDIA es el programa europeo que apoya la industria audiovisual. Cofinancia la formación de profesionales, la producción de largometrajes, filmes de televisión, documentales y animación y promociona las obras audiovisuales europeas.

Iniciado en 1991, en la actualidad se encuentra es su cuarta fase (2007-2013) que cuenta con un

presupuesto de 755 millones de euros. Sus objetivos son:

Fortalecer el sector audiovisual europeo, reflejando y respetando las herencias y las identidades europeas.

Aumentar la circulación de obras audiovisuales europeos dentro y fuera de la Unión Europea. Fortalecer la competitividad del sector audiovisual europeo facilitando el acceso a la financiación y

promoviendo el uso de las tecnologías digitales.

Desde la perspectiva de la animación, el programa cofinancia proyectos como Cartoon, asociación internacional sin ánimo de lucro fundada en 1988 que opera los seminarios Cartoon Masters, el mercado de coproducción de series Carton Forum, el mercado de coproducción de largometrajes Cartoon Movie así como el programa Cartoon Connection que explora las posibilidad de cooperación entre productores europeos y no europeos8F4.

Cartoon Connection es un programa nuevo cuyo fin es el desarrollo de vínculos comerciales y creativos entre profesionales de la animación europeos y sus contrapartes en Corea del Sur, Canadá y Latinoamérica. Pretende mejorar el conocimiento mutuo sobre los diferentes mercados así como fomentar la circulación de las obras de animación. Se trata de un programa experimental que sentará las bases para programas futuros más ambiciosos y que consiste, básicamente, en la organización conjunta de eventos. Los primeros dos están agendados para diciembre de 2012 en Canadá y para marzo 2013 en Corea del Sur.

Los objetivos y el presupuesto de la quinta fase del programa se están debatiendo en el Parlamento Europeo. La Comisión Europea ha propuesto que el presupuesto de los programas dirigidos a las industrias creativas (Cultura, MEDIA y MEDIA Mundus) para el período 2014-2020 sea de 1,6 mil millones de euros. Considerando la tendencia de abrir los programas europeos para la participación de agentes de terceros países, seguramente esté en el interés de las empresas peruanas vigilar las oportunidades que puedan ir surgiendo de la mano de la nueva fase de este programa europeo.

2.3. Leyes de promoción

Desde el punto de vista del sector audiovisual son especialmente relevantes los siguientes dos leyes de promoción.

1. Ley 55/2007, de 28 de diciembre, del Cine9F

5. Ésta obliga a las compañías con ingresos

audiovisuales, a destinar un 5% de la facturación a financiar proyectos de televisión o cine. Esta disposición motiva a empresas en principio alejadas de la producción audiovisual, a fundar sus propias productoras. Es el caso, por ejemplo, de Telefónica que obtiene ingresos audiovisuales por la plataforma Imagenio.

2. Ley 7/2010, de 31 marzo de la Comunicación Audiovisual10F

6.

De forma más directamente relacionada con la animación, cabe destacar que la asociación Diboos participó en los trámites previos a la aprobación de la Ley del Cine y del Audiovisual y en la actualidad mantiene presencia en las conversaciones con el Ministerio de Educación, Cultura y Deporte y el Ministerio de Industria para el desarrollo de estas leyes. La Ley del Cine supuso la inclusión de la animación dentro del Fondo del ICAA, permitiendo la concesión de ayudas, inexistentes antes, destinadas a series de animación. Dejó, no obstante, sin incluir la petición del sector de obligar a las televisiones públicas a invertir un mínimo de un 1 por cierto de sus ingresos en las series de animación. Se trata de una reivindicación que ya es realidad en Cataluña y que está en el origen del rol destacado que TV3 (Televisión de Cataluña) desempeña en la financiación de la animación.

4 Para más detalles, véase www.cartoon-media.eu/about.php

3.

Análisis de la Oferta

3.1. Producción del País y principales características

En el mercado español existen una cincuentena de empresas que crean productos de animación dando empleo a aproximadamente 2.000 personas.

El número de producciones nuevas por año son 5-8 series y 2-3 largometrajes, el 90% coproducciones, a menudo con televisiones como France 3, la BBC y la ZDF. La mayor parte de la financiación, cerca del 80%, viene del exterior. El volumen de negocio directo superó los 50 millones de euros en 2011, sin contar el negocio de las licencias. En muchos proyectos, éstos suponen el 60-70% de los ingresos.

Con estos números, España se sitúa como la tercera potencia en animación de la Unión Europea, sólo superado por el Reino Unido y Francia, mientras que en exportaciones ocupa el séptimo puesto a nivel mundial. Sus producciones de animación se venden en la mayoría de los países del mundo, incluidos los líderes mundiales como Estados Unidos y Japón.

La fortaleza del sector, de lo que más vende, son las series y los largometrajes de temática familiar. Entre las debilidades del mercado nos encontramos con la falta de continuidad, característica de aquella parte del sector que es más dependiente de las ayudas públicas y que se traduce en una inquietud permanente por saber si se puede afrontar un nuevo proyecto al finalizar el anterior.

En el mundo de la animación no hemos notado demasiado la crisis, porque somos un sector que casi siempre ha estado un poco en crisis, así que no hay mucha diferencia respecto la situación actual. Estás con un par de proyectos en marcha y otro a la espera de ponerse en marcha o no. No sabes nunca cuándo acabarás de firmar los contratos, cuándo comenzará el siguiente proyecto. Y siempre ha sido así. (Daniel Martínez, Cromosoma)

Si contemplamos el peso de la animación dentro de los servicios de posproducción audiovisual, podemos ver que le corresponde el 2,1% de los 997 millones de euros que se facturaron en posproducción en 2010.

Gráfica 2. Facturación de actividades cinematográficas, de vídeo y programas de televisión en 2010 en España.

aventuras de Tadeo Jones) como software de animación (Next Limit, SGO) para dibujar un escenario de la animación española y sus empresas, coproducciones y presupuestos.

Pocoyó – Zinkia

Pocoyó es una serie de animación dirigida a niños, formada por tres temporadas de 52 episodios de 7 minutos cada una. Dispone también de su propio cortometraje de 25 minutos de duración, Pocoyó y El Circo Espacial. Fue realizada íntegramente en Madrid, con tecnología 3D Softimage XSI y render con Arnold, si bien los guiones se desarrollaron en EE.UU. La serie fue coproducida por Zinkia Entertainment, Cosgrove-Hall Films (Reino Unido) y Granada International (Reino Unido). Su primera emisión tuvo lugar en el Reino Unido en septiembre de 2005 y no fue hasta septiembre de 2006 cuando llegó a España a través de Televisión Española. En el año de su estreno, en el Reino Unido alcanzó el 20% de cuota de pantalla en la franja de edad de 0 a 12 años, mientras que en Australia y Canadá obtuvo el 60% de la audiencia de este target.

Zinkia Entertainment, compañía española especializada en producción y gestión de marcas de entretenimiento a nivel internacional, se encuentra entre las empresas entrevistadas para Promperú (véase el segundo adjunto al presente informe). Centra su actividad en el mundo de la animación, así como en contenidos interactivos tales como videojuegos y comunidades on-line. Fue fundada en 2001 y cotiza en el Mercado Alternativo Bursátil de Madrid y la Bolsa de New York. Su sede central está en Madrid y cuenta con una oficina comercial en Pekín. Cerró el año 2011 con pérdidas de 84.000 euros, lo que supuso una reducción del 96% de las pérdidas de 2,26 millones de euros contabilizadas el año anterior. En 2012 redujó su plantilla en Madrid en un tercio, pasando de tener 78 a tener 53 empleados.

La empresa está presente indirectamente en más de 150 países, inclusive el Perú, y posee una sólida trayectoria internacional difundiendo contenidos audiovisuales y marcas basadas en los mismos. Entre ellos destacan la antes mencionada Pocoyó, que genera más del 90% del negocio de Zinkia, y Shuriken School. En la actualidad, está desarrollando otras dos producciones audiovisuales: Mola Noguru y Fishtail Saga. Para la explotación de sus marcas, tiene contratos de licencia de marca con empresas como Planeta, Bandai, Mattel o Panini.

Pocoyó, que nació como serie de televisión, a día de hoy representa una marca de entretenimiento con un concepto multiplataforma de carácter global. Cuenta con 5 aplicaciones para iOS y Android con más de 2 millones de descargas, 13 millones de personas «pocoyizadas» (creación de avatars con la estética de la marca), 935.000 seguidores en Facebook, más de 1.000.000 de reproducciones en Youtube, más de 30 millones de descargas de contenidos digitales (salvapantallas, fondos de escritorio, actividades) a través de su Web y más de 10.000 seguidores en Twitter.

En cuanto a videojuegos para consola, destacan Pocoyó Racing para Wii y Nintendo DS,

Playchapas para PSP y Hello Pocoyó! para Nintendo DS, este último receptor del premio al mejor

videojuego infantil en la edición 2008 de Gamelab, el festival de videojuegos más relevante de España. Atesora, además, premios tan prestigiosos como el Cristal de Annecy y el premio BAFTA concedido por la Academia Británica, ambos como Mejor Serie de Animación. Destacan también los tres premios Pulcinella otorgados en el Festival italiano Cartoons on The Bay, el Premio a la Mejor Promo de Animación Promax BDA, el Parent‟s Choice obtenido en EE.UU y los dos premios logrados en China: Premio CICDAF, Festival Internacional de la Animación y las Artes Digitales de China (Premio Oficial organizado por el Ministerio de Cultura del Gobierno Central Chino) y el Premio de Plata a la Mejor Serie de Animación Extrajera en el Festival de Televisión de Shanghai. Se trata de un contenido de animación con esencia didáctica y divertida, en que la curiosidad del joven personaje, acompañado de sus inseparables amigos, Elly, Pato, Loula y Pajaroto, Pulpo, Pajarito, y Valentina entre otros, generan multitud de historias en un mundo creado para él, donde se desarrollan todo tipo de situaciones. Se trata de un mundo de colores, formas y música con lenguaje visual impactante. Todo bajo el lema «Aprende Riendo».

producción española ha alcanzado en los últimos meses un 31,2% de share de media entre el público en edad preescolar y un 5,8% del total de espectadores, lo que representa 160.000 televidentes. Los juguetes de Bandai de Pocoyó se agotaron en El Corte Inglés (la mayor cadena de almacenes en España) durante las primeras navidades después de su estreno. Bandai tuvo que solicitar juguetes de Pocoyó distribuidos por toda Europa para atender la demanda española.

Jelly Jamm – Vodka

Se trata de una producción más reciente, con un modelo de negocio muy inspirado en el de Zinkia Entertainment. De hecho, parte de los creadores de Jelly Jamm provienen de esa empresa y fueron creadores también de Pocoyó.

Jelly Jam es una producción de las empresas Vodka Capital y 737 Shaker, coproducida por Televisión Española (TVE), la distribuidora Big Picture, la empresa de juguetes Bandai y la editorial Planeta De Agostini. La primera temporada de la serie, de 52 episodios de 11 minutos cada uno, se ha producido con un presupuesto de 7,5 millones de euros. Se encuentra actualmente en emisión en 165 países de Europa, África, Suramérica y Oriente Medio y ha sido doblada a 18 idiomas.

En estos momentos se está llevando a cabo la producción de la segunda temporada. En la serie trabajan 85 personas en las oficinas de Vodka y Shaker de Madrid y Segovia. Además, los temas musicales han sido compuestos por el músico Guille Milkyway, de La Casa Azul.

Las estimaciones de facturación de la compañía indican que los ingresos de los productos derivados de Jelly Jamm rondarán, aproximadamente, los 150 millones de euros.

Suckers – BRB

La serie Suckers es una comedia slapstick11F

7 realizada en animación 3D, que cuenta en la actualidad

con un total de 104 episodios en forma de sketches de dos minutos cada uno. Es coproducida por Screen 21, BRB Internacional y Genoma Animation, junto a Televisión de Cataluña. La serie está dirigida a un público de entre 8 y 12 años y ha sido producida en HD.

Suckers fue la primera serie de animación española comprada por la cadena de televisión por cable y satélite Disney XD para su emisión en EE.UU., pero también ha llegado a las televisiones de toda Europa, Oriente Medio, África, Japón e India, Latinoamérica, Australia y Rusia. Se estrenó el 27 de febrero de 2010 en EE.UU. y poco tiempo después, el 5 de abril del mismo año, en España.

Tanto es su potencial internacional que la empresa Jetix Consumers Products se ha encargado de la gestión de la licencia dentro de Europa, Oriente Medio y África, mientras BRB, que distribuye la serie mundialmente, gestiona los contratos de licencia de marca en España y el resto del mundo. Cuenta con un ambicioso plan de explotación de la marca que incluye la creación de juguetes, ropa y comunidades on-line.

Zoobabu – BRB

Zoobabu es una serie en 3D estereoscópico dirigida a un público preescolar que cuenta con 104 episodios de 2 minutos cada uno. Se trata de una coproducción de BRB Internacional junto a Image In y Televisión de Cataluña y cuenta con la colaboración del Instituto Catalán de Empresas Culturales (ICEC) y el Ministerio de Educación, Cultura y Deporte de España. Cada capítulo de la serie presenta una adivinanza a través de una caja que se convierte poco a poco en un animal. Zoobabu se estrenó en el canal catalán Super3 el 9 de enero de 2012 y es la primera serie de animación europea en 3D estereoscópico creada para televisión.

La serie ya ha sido adquirida por Disney para su emisión en Asia, Australia y Nueva Zelanda. En Canadá contará con una versión en inglés, que retransmitirá BBC Kids y Knowledge, así como una versión en francés, que emitirá Radio Canadá. Una de las novedades de este contenido es su adaptación para emisión en la consola Nintendo 3DS, que permite la visualización de contenido

estereoscópico sin necesidad de lentes.

La Dama y la Muerte – Kandor Moon

La Dama y la Muerte, que acerca el público al tema del derecho a una muerte digna, fue el primer cortometraje español en formato 3D estereoscópico. Producido por Kandor Moon, joint venture de la empresa malagueña Kandor Graphics y la productora de Antonio Banderas, Green Moon, con un equipo de 36 personas, se estrenó en octubre de 2009 y fue ganador del Premio Goya al Mejor cortometraje de animación, además de ser nominado al Oscar a Mejor cortometraje de animación.

El lince perdido – Kandor Moon y Perro Verde Films

El largometraje El lince perdido es otra de las producciones de Kandor Moon, esta vez en colaboración con la productora gallega Perro Verde Films, que figura entre las empresas entrevistadas para Promperú. Estrenada en 2008, la película de animación 3D contaba con un presupuesto algo superior a los 4,5 millones de euros y consiguió venderse a 35 países incluso antes de su estreno. La producción contó con un equipo compuesto por 40 profesionales, 12 animadores y 2 directores. Se desarrolló a lo largo de 3 años, uno de ellos dedicado a la preproducción, dos a la producción y tres meses a la posproducción.

El Lince Perdido fue un proyecto impulsado por la Consejería de Medio Ambiente de Andalucía, que contó además con la colaboración de la Consejería de Cultura de Andalucía, Canal Sur, Cajasol y el Instituto de Cinematografía y de las Artes Audiovisuales (ICAA). Kandor Moon y Perro Verde Films también cerraron una serie de contratos de licencia para la publicación de libros y la fabricación de juguetes.

Desde el punto de vista técnico, es la primera película de animación española en basar su iluminación en la técnica de oclusión ambiental, que permite calcular la cantidad de luz que recibe un punto en función de las superficies de alrededor que puedan bloquearla. Kandor Moon adaptó las herramientas técnicas a sus necesidades para ayudar en el proceso de renderización e iluminación de los personajes ya animados. Como innovación tecnológica, se creó un software llamado Point caché que eliminaba los controles de animación de los personajes una vez animados, aligerando así el peso de las imágenes en su renderización, haciendo que el ordenador las procesara más rápidamente, reduciendo en 50% el tiempo necesario para esta tarea.

La productora Kandor Moon se encuentra actualmente posproduciendo el largometraje de animación 3D Justin y la espada del valor12F8, coproducido por la Junta de Andalucía y el Banco Mare Nostrum, que se estrenará en agosto de 2013 en salas 3D y ha sido prevendido en amplios territorios del mundo.

Planet 51 – Ilion

El largometraje de animación 3D Planet 51 fue la primera película de Ilion Animation Studios, empresa de animación fundada en 2002, con sede en Madrid. Su desarrollo costó 50 millones de dólares y se hizo con la colaboración de 350 artistas, programadores, ingenieros y otros profesionales de más de 20 países, incluido el guionista de Shrek, Joe Stillman. Fue lanzada a nivel mundial en 2009 por Sony y desde entonces ha llegado a verse en 170 países.

El éxito de la película ha sentado las bases para que Ilion se convierta en subcontratista habitual de Hollywood. Además, sigue produciendo marcas de entretenimiento propias que explota, entre otros, a través de Zed Worldwide, empresa perteneciente al Grupo Zed (igual que Ilion) que comercializa productos y servicios de entretenimiento y comunidad para celulares e Internet en todo el mundo. El estudio es, además, socio de U-TAD (University Centre of Technology and Digital Arts), «primer centro universitario paneuropeo centrado exclusivamente en el mundo de las artes digitales y la tecnología».

La tropa de trapo en el país donde siempre brilla el sol – Varios productores

Estrenada en 2010 y basada en la serie de animación The Happets, que cuenta con una colección de libros de los que se han vendido más de 400.000 unidades en todo el mundo, se trata del primer largometraje en 3D estereoscópico para un público de 3 a 7 años. Fue producida por Anera Films, Abano Producións, Continental Producciones y Televisión de Galicia (TVG) y ha sido vendida a países como Alemania, Italia, Francia, India, Polonia, Corea, Israel, Perú, Bolivia, Ecuador, Tailandia, China, Turquía, Indonesia o Rusia.

Las Aventuras de Tadeo Jones – Varios productores

Las Aventuras de Tadeo Jones, una parodia de la saga de Indiana Jones, es la película española

de animación 3D más reciente. Se estrenó en salas españolas en agosto de 2012 tras su participación en festivales como Annecy, Busan, Varsovia y Copenhague. El filme cuenta cómo Tadeo, un albañil soñador y poco hábil, es tomado por un famoso arqueólogo y enviado a una expedición a Perú donde coincide con una intrépida profesora, un loro mudo y un buscavidas con quienes debe intentar salvar la mítica Ciudad Perdida de los Incas de unos malvados cazatesoros. En septiembre de 2012 se estrena masivamente en China, representando un hito para la animación española, gracias al acuerdo alcanzado con Leomus/CFG. También está previsto su estreno en Rusia, Reino Unido, Francia, Alemania, Italia, Países Bajos y Latinoamérica.

La película es una coproducción entre Telecinco Cinema, El Toro Producciones, Ikiru Films, Lightbox Entertainment, Telefónica Producciones y Media Networks, esta última empresa perteneciente también a Telefónica. Para todos ellos, ha sido la primera producción de animación 3D y contaron con la participación de AXN13F

9, Televisión de Cataluña (TV3) y Canal+ 14F

10. La distribución se llevó a cabo por la filial en España de Paramount Pictures. El desarrollo del largometraje costó 5 millones de euros, ha movilizado a más de 200 personas a lo largo de 48 meses de producción y en 50 localizaciones. El primer fin de semana tras su estreno, fue vista por casi 400.000 espectadores en 469 pantallas y recaudó 2,85 millones de euros.

RealFlow – Next Limit

La empresa Next Limit es la creadora del software RealFlow que simula el movimiento de fluidos como el agua, la lava o la espuma, encaminado al mundo de los efectos visuales o computer graphics. El programa, que se vende con licencia de uso, permite recrear desde una gota de agua hasta un tsunami. Ha sido utilizada en el desarrollo de megaproducciones como Watchmen, El señor

de los anillos o Charlie y la fábrica de chocolate y de videojuegos como World of Warcraft15F

11. En el

mercado de la simulación y los contenidos digitales, no existe en el mundo otro software para fluidos.

Mistika – SGO

La empresa Soluciones Gráficas por Ordenador (SGO) desarrolla y comercializa el software Mistika, una herramienta líder en la producción y posproducción estereoscópica. Cuenta con presencia en 17 países, y clientes de la talla de Park Road Post, Thomson Technicolor, AXN, Fox, SKY, ESPN, RTS, RTM, Dasswerk o compañías nacionales como Telemadrid, TV3, Mediapro, Vocento, Popular TV.

Efectos visuales (VFX) – Entropy

Esta empresa zaragozana es una de las más relevantes en España en generación de imágenes virtuales, 3D y efectos especiales para el cine. Produce alrededor de cuatro campañas publicitarias al mes para empresas como Coca-Cola, Audi o Loterías y Apuestas del Estado y entre cinco y siete largometrajes al año. Entre estos últimos, destacan las películas Blackthorn,

The Frost, La habitación de Fermat, Viaje Mágico a África, que fue la primera rodada en 3D en

España, y Eva, con la que consiguió el Goya de 2012 a los Mejores Efectos Visuales. Entropy Studio hizo el trabajo de postproducción en la mayor parte de la película, en torno a 260 planos,

entre ellos los exteriores, y aéreos, que «parecen de verdad pero no lo son» así como toda la

9 Canal internacional de televisión digital propiedad de Sony Pictures Television.

parte de la programación de los robots.

Otros

Entre las otras producciones españolas en 3D encontramos las siguientes.

La serie de animación que la productora Inercia Films desarrolla con FOX España para el Oceanográfico de Lisboa, con Vasco, la mascota del Oceanográfico16F

12 como protagonista.

La serie de animación 3D Rupert and Sam (26 episodios de 3 minutos), coproducción entre Neptuno Films, TV3 (Televisión de Cataluña), IB3 y Videographics y adquirida por broadcasters de Turquía, India, Indonesia, Sri Lanka, Ucrania, Serbia, Croacia, Bosnia Herzegovina, Macedonia, Montenegro, Kosovo, Slovenia y países de Medio Oriente (para emisión y vídeo)17F

13.

El largometraje de animación 3D El pez de los deseos (The Wish Fish), coproducción de la productora Baleuko e Image Venture, estudio de animación en Chennai (India). La película, actualmente en fase de distribución, contó con un presupuesto de 3,5 millones de euros y con una ayuda del Gobierno Vasco al desarrollo, además de subvenciones del FROM, organismo dependiente del Ministerio de Medio Ambiente y Medio Rural y Marino, por tratarse de «contenido didáctico ya que pretende mejorar la percepción de la infancia ante el consumo de pescado»18F

14.

Las tres empresas (Inercia, Neptuno, Baleuko) se encuentran entre las entrevistadas para Promperú.

3.2. Análisis de la competencia

Como consecuencia de las dinámicas del sector en España (90% coproducciones, 80% de la financiación desde el exterior) lo habitual han venido siendo las coproducciones con estudios y televisiones extranjeros, ante todo europeos, en las que la producción se realiza en Europa, con coproducciones ocasionales con empresas de Asia a causa de la acumulación de proyectos.

Siempre hemos compaginado más de dos proyectos a la vez y con la gente que tenemos aquí y en el resto de España desde hace un tiempo no hemos podido absorber todo el trabajo y hemos llevado parte de la producción a Asia (China, Filipinas, Corea), a los estudios de animación que hay allí. (Daniel Martínez, Cromosoma)

Otro ejemplo de coproducción con empresas fuera de Europa es el largometraje de animación 3D de Baleuko. Consistió en desarrollar el concepto y el diseño de los personajes en España y animar y posproducir en India. Según el responsable de la compañía «este es el modelo de negocio que nos interesaría para Perú también».

El responsable de otra productora, Perro Verde Films, formula su visión respecto a las posibles compras internacionales futuras de las empresas españolas, en los siguientes términos.

España continuará produciendo largometrajes de animación de temática familiar, que es lo que más vende, algunos de los servicios sobre todo en 3D podrían subcontratarse en América Latina en función en función de precios y calidad en comparación con Asia. (Manuel Cristóbal, Perro Verde Films)

En cuanto a los precios, en una de las entrevistas (Inercia Films) se nos ha indicado que se paga entre 1.500 y 2.000 euros el minuto de animación.

Las empresas como Zinkia, Ilion y Vodka, con modelos de negocio más en la línea del enfoque 360º y, por tanto, menos dependientes de subvenciones, han realizado la producción hasta ahora siempre en España, por lo general de forma interna, sin subcontratación alguna. Ilion, que trabaja de forma habitual con estudios de Hollywood, pone especial énfasis en la interacción y confidencialidad durante el proceso de desarrollo, que les hace prácticamente descartar la subcontratación.

El interés de estas empresas respecto a la internacionalización es en agentes locales que les apoyen en introducirse e instalarse en los distintos territorios mediante contratos de licencia y posicionamiento de marca.

12 Véase www.vasco.oceanario.pt/cms/20

13 Véase www.todotvnews.com/scripts/templatesestilo_nota.asp?nota=48570

Todas las empresas entrevistadas y, en general, el sector entero, está en la actualidad inmerso en un proceso de internacionalización que les lleva a seguir mirando a Europa pero también más allá, buscando alianzas de coproducción y distribución, en las que sus socios se impliquen en la identificación de fuentes de financiación, los acuerdos de preventa y el mercadeo audiovisual. India, Irán y Canadá son los países con los que se ha tomado contacto para la búsqueda de este tipo alianzas. En relación con Latinoamérica, a las empresas españolas comienzan a sonar empresas de Colombia, Chile, Brasil, Uruguay, México, Cuba y Argentina. De Perú hay pocas referencias aún.

Nos interesan potenciales partners para negocio de licencias y merchandising. […] Hasta ahora nuestra producción ha sido 100% in-house (salvo pequeñas colaboraciones

freelance). No descartamos arrancar producciones con profesionales del sector ya formados y que se encuentren en otro país, donde la mano de obra pudiese ser más económica y fiable. (José María Castillejo, Zinkia)

Nos interesa negociar de igual a igual con empresas peruanas (TV o no) para coproducir eventualmente en Perú, arriesgando en igualdad de condiciones. Estamos dispuestos a compartir nuestro know-how. (Miguel Gómez-Tejedor, Baleuko)

4.

Canales de Distribución y Comercialización

4.1. Características y EsquemaEl mundo de la animación es internacional por definición, más que otros segmentos del sector audiovisual como la ficción o los documentales. Por consiguiente, la estructura de comercialización y distribución también es internacional por definición.

En relación con la comercialización, cabe destacar que el sector contempla el 3D como una oportunidad de diferenciación entre el visionado de largometrajes en casa y el visionado en salas, esto última en claro decrecimiento en todo el mundo. La imagen 3D estereoscópica se plantea como la oferta diferenciada por la que aun es posible conseguir que los consumidores paguen el precio de entrada de las salas.

A continuación, presentamos las vías por las que los productos llegan al mercado diferenciando entre la estrategia tradicional, en Europa muy dependiente de las ayudas públicas, y la estrategia denominada «360 grados», el modelo que se está imponiendo de la mano de la economía digital y del drástico decrecimiento de las ayudas públicas.

Estrategia tradicional

La forma tradicional de vender los productos de animación pasa por preventas por un lado, y la venta del producto ya realizado por otro lado. Ambos se hacen principalmente en las ferias internacionales del sector (en el mundo de la animación las llaman «mercados») así como mediante venta directa a televisiones.

Ahora ya veremos qué pasa, ya que estamos en un momento de cambio, porque con Internet y las nuevas tecnologías la forma cambiará. Ahora mismo, básicamente funcionamos a través de los mercados. Cada año hay citas: el MIPTV en Cannes, el MIPCom, el Cartoon Forum a nivel europeo. Allí presentamos proyectos, buscamos financiación, nos damos a conocer, preelaboramos la agenda anticipadamente y entonces nos encontramos con la gente allí. (Daniel Martínez, Cromosoma)

Aparte de los mercados, que sirven principalmente para el encuentro entre productoras y televisiones o compradores, los festivales, cuya principal función es la exhibición y la validación de las obras, también se usan para contactar con posibles coproductores. Es habitual, por tanto, que los responsables de la venta de derechos de televisión vayan a ambos tipos de eventos.

Respecto a la distribución, si se trata de series de animación, es habitual que se encargue la productora, si se trata de cine, es necesario tener un distribuidor.

Actualmente, las televisiones y los cines se siguen posicionando como los agentes catalizadores y estratégicos de los contenidos de animación, sobre todo de series y largometrajes, respectivamente. En el caso de que se necesite llegar a un target muy específico, el mejor medio sigue siendo la televisión, porque el público está segmentado en función del horario de emisión.

Existen, también, plataformas alternativas que permiten al productor exhibir el contenido las 24 horas del día todos los días de la semana. Se trata de las plataformas de vídeo bajo demanda (VOD, en sus siglas en inglés), de las cuales las siguientes cuentan con presencia en España (aparecen listados también en el apartado 7.1 Contactos comerciales).

Cineclick

Filmin (varios operadores de salas)

Filmotech (de la Entidad de Gestión de Derechos de Autor EGEDA) iTunes (Apple)

Imagenio (Movistar) Nubeox (Grupo Antena 3) Ono

Video Unlimited de Sony Entertainment Network Tuenti (Movistar)

Voddler (plataforma de origen sueco)

Wuaki (del gigante japonés Rakuten, el «Amazon» japonés) XBOX Live (Microsoft)

Canal+ Yomvi (Grupo Prisa) Youzee (Yelmo Cines)

Todas estas plataformas adolecen, de momento, de la debilidad que supone tener un catálogo pequeño pero aun así, su facturación supuso el 14,3% de los ingresos de la distribución de cine y vídeo en 2010 en España.

Gráfica 3. Evolución del catálogo de las plataformas VOD con presencia en España

Gráfica 4. Facturación de la distribución cinematográfica y de vídeo en 2010 en España

Estrategia 360 grados

Esta estrategia de comercialización y distribución parte de la creación de marcas de entretenimiento más que de productos de animación. Una marca de entretenimiento nace en un medio determinado, como televisión, Internet, cine o videojuegos y tiene la capacidad de migrar a otras ventanas y tener de esta forma vías de explotación adicionales. Se trata de una estrategia enfocada a la diversificación de los riesgos de la industria. Supone una nueva forma de afrontar los procesos de creación, los canales de distribución y los formatos y formas de explotación.

En España, Zinkia, con Pocoyó, fue el pionero de la puesta en marcha de una estrategia de 360 grados que ya aprovechaba, además, las oportunidades del mundo digital. Se trata de un modelo ampliamente extendido en EEUU y en Reino Unido, pero que constituyó una gran novedad en el mercado nacional y creó un precedente para el resto de productoras españolas.

Gráfica 5. Modelo de negocio dentro de la estrategia de 360 grados (fuente: Rooter-Diboos)

En resumen, el usuario de este tipo de marcas de entretenimiento experimenta las historias en distintas ventanas y de una forma envolvente. La estrategia 360 grados desarrolla un producto cuya narrativa se extiende a través de múltiples plataformas para conseguir diferentes «puntos de entrada» a la historia. Es lo que se conoce como narrativa «transmedia». El acuñador del término, Henry Jenkins, la definió como «una narración a través de múltiples plataformas en la que cada elemento contribuye de manera única a crear un universo narrativo para el espectador/jugador/usuario. El uso de diferentes plataformas crea diferentes puertas de acceso a través de las cuales el consumidor puede sumergirse en él».

El cambio en el modelo de negocio también es una respuesta a lo que se conoce como el apagón analógico y consolidación de la Televisión Digital Terrestre (TDT), algo que en España es un hecho desde el 2011. La cobertura actual de la TDT es prácticamente total, llegando al 98,8% de la población, una cobertura superior a la alcanzada por la TV analógica en toda su historia.

La TDT, junto con la televisión inteligente, hace que se amplíe la demanda de contenidos y fomenta así la aparición de empresas especializadas en el desarrollo de productos y servicios en formatos digitales que se adaptan a las necesidades del escenario televisivo marcado por la convergencia de soportes.

Gráfica 6. Ingresos de la televisión en España, divididos por medio de transmisión

La nueva forma de comercialización y distribución parte de un modelo de financiación también novedosa. La financiación tradicional de los productos audiovisuales se ha basado tradicionalmente en el dinero propio, los acuerdos de coproducción, los pactos con los distribuidores, los acuerdos con las cadenas de televisión, la preventa a distribuidoras extranjeras, los inversores privados, las participaciones personales de los actores y/o técnicos, los programas europeos de ayuda a la producción y las subvenciones de organismos públicos. Hoy en día, se buscan alianzas desde el mismo momento de la gestación de los proyectos. En el caso de Jelly Jamm, las productoras Vodka Capital y 737 Shaker se aliaron desde el principio con otras empresas como Tonika Games (videojuegos) Secuoyas (marketing digital), la marca juguetera Bandai, la televisión RTVE, la distribuidora Big Picture y la editorial Planeta deAgostini.

BRB International es otra de las empresas españolas que aplican esta estrategia con éxito. El clásico D’Artacan y los mosqueperros se concibió desde sus inicios como una producción global ya que fue vendida en Francia, Portugal, Brasil, Reino Unido, México, Perú y Chile. La serie desarrolló una amplia línea de licensing físico: colección de cromos, muñecos, cómics, historietas, juegos de cartas. Lo siguieron derivados digitales como una secuela de la serie, El retorno de D'Artacán, producida por BRB Internacional, Thames Television y Wang Film Productions. Actualmente se está preparando una película en animación 3D que se estrenará en 2014.

BRB Internacional también ha creado BRBplay.com/, un sitio Web que permite el acceso a las series de animación de la compañía a través de cualquier dispositivo con conexión a la red. El acceso es

vía streaming y en la mayoría de los casos de forma gratuita, aunque también se ofrece la

suscripción Premium para disfrutar de contenidos exclusivos. Dispone de juegos on-line y actividades para los más pequeños, complementando así la oferta audiovisual. De ese modo, la productora la creado un canal de distribución propio completamente independiente de cualquier otra distribuidora.

cuenta el niño, así como sus preferencias y ha sido desarrollada junto a expertos en desarrollo infantil. Las listas generadas por Kidobi no llevan anuncios pues el servicio funciona por suscripción: el primer mes es gratuito y a partir del segundo, su precio es de 3,99 dólares estadounidenses al mes.

4.2. Estrategias de ingreso al mercado

Las estrategias de ingreso al mercado en animación, una actividad con costos de producción muy altos, han de pasar necesariamente por la diversificación.

Dicha diversificación comienza con dedicar tiempo y esfuerzo al desarrollo del proyecto para que tenga una altísima calidad y sus personajes e historias enganchen a la audiencia universal (Pocoyó, por ejemplo no conoce patria ni bandera, podría haber nacido en cualquier parte) pues no hay que olvidar que la creatividad sigue siendo lo más importante en el sector audiovisual.

La diversificación sigue con concebir el programa no sólo como una serie o una película, sino como una marca que tenga aplicaciones en teléfonos inteligentes, tabletas, consolas, computadoras y televisores inteligentes, con el fin de diversificar la explotación de la licencia.

Finalmente, es necesario buscar acuerdos con socios internacionales que permitan minimizar el riesgo y hacer un proyecto internacional desde su origen.

Como táctica para asegurar el éxito de las ventas internacionales, podemos observar en el mercado español la contratación de guionistas ingleses o estadounidenses.

Cuando presentas un proyecto enseguida preguntan por el guionista, si este guionista es inglés enseguida se te abrirán puertas. (Daniel Martínez, Cromosoma)

En efecto, el guionista de Planet 51 era Joe Stillman, guionista de Shrek, los guiones de Pocoyó se crearon en Estados Unidos y se evaluaron en Inglaterra y los guionistas de Lucky Fred (serie de animación 2D de Imira Entertainment) también eran estadounidenses.

Otra de las estrategias que funcionan en el mercado de la animación consiste en la especialización en efectos visuales para el mundo digital, también llamados VFX. Según el responsable de una de las empresas entrevistadas para Promperú, Ilion, las empresas clave en Europa que hacen este trabajo está en Londres (Framestore, Double-Negative, ILM) y, de forma esporádica, en Europa continental (Entropy sería un ejemplo español, con oficinas en Santa Monica y Dubai).

Según este entrevistado, las empresas de VFX «no dan abasto, pues sus clientes son las grandes producciones de cine de Hollywood en Los Ángeles». Debido a lo ajustado de los tiempos y costes, existe una necesidad de subcontratar los efectos visuales a terceros para cumplir con las fechas de estrena, inamovibles en el cine.

El responsable de Ilion ha sugerido, en este sentido, «estudiar bien este segmento del mundo digital para entender bien las necesidades de servicios que se van creando y dotar a algunas empresas peruanas de infraestructuras para empezar a dar pequeños pasos en el mismo». Con inversiones relativamente modestas, es posible empezar a vender servicios de VFX. Conforme los encargos sean cada vez más complejos, surgirá la necesidad de mayores inversiones, tanto en recursos humanos como en tecnología.

5.

Análisis de la Demanda

5.1. Perfil del Consumidor Consumo en salas de cineGráfica 7. Evolución de salas digitales en España 2007 2010

Según el último censo de salas de cine que realizó la Asociación para la Investigación en Medios de Comunicación19F

15, en 2012 España ya cuenta con 887 salas con capacidad para proyectar en 3D,

representando el 22,8% del total. Un 44,8% de los cines (339 de un total de 756) tiene, por lo menos, una sala 3D en sus instalaciones.

Adaptar una sala a la proyección en 3D no es sino una extensión de la adaptación al cine digital, supone una inversión extra relativamente pequeña y, a cambio, tiene un gran tirón comercial. La entrada para un largometraje en relieve es, de promedio, un 35% más cara que las tradicionales. Además, los exhibidores pueden optar por comercializar las gafas polarizadas.

Con respecto a los ingresos por ventas de entradas de cine, los datos más recientes de los disponemos son del 2010 y muestran una tendencia decreciente. Los consumidores ahora tienen alternativas muy atractivas al cine relacionados con el consumo de productos audiovisuales en casa y/ por Internet y las están usando.

Gráfica 8. Ingresos por taquilla de cine en España en millones de euros (fuente: ICAA)

En relación con el 3D, según expertos20F

16, si bien se le identifica como responsable del aumento de

15 www.aimc.es/-Censo-Cine-.html

las ventas en taquilla del 2009, en la actualidad se percibe un agotamiento del interés de los usuarios por el cine en 3D, tanto por su elevado precio como por la incomodidad del formato de exhibición (necesidad de gafas que producen dificultades con la experiencia del usuario en el visionado).

Si miramos la evolución del número de espectadores, ésta muestra una tendencia decreciente más fuerte que la evolución de ingresos. El mayor precio de las entradas a una proyección en 3D es el responsable de que, pese al menor número de usuarios, los ingresos se mantengan.

Gráfica 9. Evolución del número de espectadores en España en millones de personas (fuente: ICAA)

Consumo en formato DVD

Los modelos de consumo digitales están afectando de forma negativa al consumo de contenido audiovisual en formato DVD. En relación al alquiler físico, España está asistiendo a los últimos años de relevancia económica de un modelo tendente a la extinción.

Gráfica 10. Evolución de las ventas de películas en soporte DVD en España en millones de euros (fuente: UVE)

Consumo en formatos de alta definición

La venta de películas en formato de alta definición está experimentado importantes incrementos. La penetración de las pantallas de alta definición y de los reproductores Blu Ray, así como la posibilidad de reproducción de este contenido en dispositivos como la consola de videojuegos PS3 de Sony, muy extendido en España, hace que los usuarios se decanten por este tipo de contenido, a pesar de su elevado precio.

Gráfica 11. Evolución de las ventas de películas en alta definición en España en millones de euros (fuente: (UVA)

Consumo en televisión

Según el informe Panorama Audiovisual 2011, publicado por la Entidad de Gestión de Derechos de los Productores Audiovisuales (EGEDA), la programación dedicada a los largometrajes y series de animación en las televisiones ha disminuido en 2010. Las televisiones autonómicas (de ámbito de una Comunidad Autónoma) ganan en las series: las seis cadenas de ámbito nacional representan el 16,9 de las emisiones, el resto de la difusión (un 83,1%) corresponde a las 19 cadenas autonómicas. Hoy niños, adolescentes, jóvenes y muchos adultos deciden en qué pantalla quieren ver los contenidos: las pequeñas pantallas (ordenador, móvil, tableta) están dentro del entorno de cada vez más personas, además o en lugar de la del televisor. Este desplazamiento de soportes explica, en mayor o menor medida, los cambios de oferta y programación de las cadenas. En relación con la demanda de los consumidores, cabe encionar que en el caso de largometrajes de animación, el origen del 76% de los mismos era de Norteamérica, frente al 10% de los españoles.

Existe una clara tendencia de la absorción del contenido de animación por parte de los canales temáticos: Clan (Grupo RTVE), Neox (Grupo Antena 3) y Boing (Grupo Mediaset) representan el 95% de la oferta de series de animación propuesta por la televisión temática. Estos canales también ofrecen la posibilidad de visionar en Internet, vía streaming, sus contenidos tras su emisión en televisión. Asimismo, comienzan a permitir ver en directo la emisión de su programación. El modelo de negocio utilizado en la televisión a través de Internet es el publicitario. El visionado del contenido seleccionado suele estar precedido de uno o varios anuncios publicitarios.

Consumo on-line