Consultorio contable y núcleo de apoyo contable y fiscal (NAF)

78

0

0

Texto completo

(2) CONSULTORIO CONTABLE Y NUCLEO DE APOYO CONTABLE Y FISCAL (NAF). MAGDA LORENA BOCANEGRA BARRIOS Informe Final de práctica social, empresarial y solidaria presentado como requisito para optar al título de CONTADOR PÚBLICO. Asesores Mg. YURLEY ACOSTA CERON Mg. PEDRO LUIS HUERGO TOBAR. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS PROGRAMA DE CONTADURIA PÚBLICA NEIVA 2019 2.

(3) NOTA DE ACEPTACIÓN. ________________________ ________________________ ________________________. ________________________ Presidente del Jurado. ________________________ Jurado. ________________________ Jurado. Neiva, Junio de 2019. 3.

(4) DEDICATORIA. A Dios Padre, como primera medida por ser quien me formo y me conocía desde antes de nacer, y ha guiado mi camino, a mi hijo Juan José mi cómplice, a mis padres por su apoyo y a José por haberme acompañado.. 4.

(5) CONTENIDO. Pág.. INTRODUCCIÓN. 13. 1. PLANTEAMIENTO DEL PROBLEMA. 14. 1.1 ANTECEDENTES. 14. 1.2 DIAGNÓSTICO. 15. 1.3 FORMULACIÓN DEL PROBLEMA. 15. 2. OBJETIVOS. 16. 2.1 OBJETIVO GENERAL. 16. 2.2 OBJETIVOS ESPECÍFICOS. 16. 3. JUSTIFICACIÓN. 17. 4. MARCO REFERENCIAL. 18. 4.1 MARCO CONCEPTUAL. 18. 4.1.1 Divulgación NAF. 18. 4.1.2 Núcleos de Apoyo Contable y Fisca – NAF. 18. 4.1.3 Asesorías Contables. 18. 4.1.4 Capacitación Externas. 18. 4.1.5 Régimen Simple. 19. 5.

(6) 4.1.6 Régimen INC. 19. 4.1.7 responsables de IVA. 19. 4.1.8 Registro Único Tributario RUT. 20. 4.1.9 Firma electrónica. 20. 4.1.10 Liquidación Laboral. 20. 4.1.11 Creación de Empresa. 21. 4.1.12 Servicios NAF. 21. 4.2 MARCO ESPACIAL. 23. 5. REPORTE DE ACTIVIDADES. 25. 5.1. CRONOGRAMA DE ACTIVIDADES. 25. 5.2 DESARROLLO DE PRACTICA. 25. 5.2.1 Divulgación Grupo Contable NAF. 26. 5.2.2 Asesorías Contables. 26. 5.2.3 Capacitaciones Externas. 27. 5.2.4 Orientación Régimen simple y INC. 28. 5.2.5 Orientación de responsables de IVA. 28. 5.2.6 Tramites Básicos ante la DIAN. 28. 5.2.7 Liquidaciones Laborales. 28. 5.2.8 Asesoría Creación Empresa. 29. 5.2.9 Liquidación Cuotas Alimentarias. 29. 6.

(7) 5.2.10. Participación Feria innovación Empresarial. 29. 5.2.11. Participación inauguración NAF. 30. 5.2.12. Charla a los visitantes del campus Bogotá. 31. 6. LIMITANTES. 33. 6.1 BALANCE DE LOGROS. 33. 6.2 BALANCE DE OTRAS ACTIVIDADES REALIZADAS. 34. 6.3 SUGERENCIAS AL NAF. 35. 6.4 SUGERENCIAS A FUTUROS PRACTICANTES. 36. 7. CONCLUSIONES. 37. BIBLIOGRAFÍA. 38. ANEXOS. 40. 7.

(8) LISTA DE CUADROS. Pág.. Cuadro 1. Ubicación NAF Neiva. 23. Cuadro 2. Datos de los servicios prestados en las NAF. 33. Cuadro 3. Otras Actividades Realizadas. 34. 8.

(9) LISTA DE FIGURAS. Pág.. Figura 1. Datos de los servicios prestados en las NAF. 34. Figura 2. Otras actividades realizadas. 35. 9.

(10) LISTA DE IMÁGENES. Pág.. Imagen 1. Poster NAF. 23. Imagen 2. Ubicación de NAF. 24. Imagen 3. Ubicación de NAF de la Universidad Cooperativa de Colombia Neiva.. 24. Imagen 4. Publicidad NAF Neiva. 24. Imagen 5. Cronograma. 25. Imagen 6. Asesorías Contables. 27. Imagen 7. Feria Innovación Empresarial. 29. Imagen 8. Feria Innovación Empresarial. 30. Imagen 9. Inauguración NAF. 30. Imagen 10. Inauguración NAF. 31. Imagen 11. Visita estudiantes Contaduría Pública Campus UCC Bogotá.. 31. Imagen 12. Visita estudiantes Contaduría Pública Campus UCC Bogotá. 32. Imagen 13. Visita estudiantes Contaduría Pública Campus UCC Bogotá. 32. 10.

(11) LISTA DE ANEXOS. Pág.. Anexo A. Otro si, Convenio UCC y la DIAN, parte 1. 15. Anexo B. Divulgación Bloque Universidad Cooperativa de Colombia Neiva 1 y 2 26 Anexo C. Divulgación Centro Cuidad Neiva 1 y 2. 26. Anexo D. Antigua Oficina NAF 1. 26. Anexo E. Nueva Oficina NAF. 26. Anexo F. Adecuación nueva oficina NAF 1. 26. Anexo G. Sensibilización Importancia de los NAF Videoconferencia – Experiencias Brasil Y Colombia. 27. Anexo H. Estrategia de Gobierno en línea – portal DIAN servicios en línea.. 27. Anexo I. Estrategia de Gobierno en línea – SIES -portal DIAN RUT.. 27. Anexo J. Generalidades DIAN – Cultura de la contribución NAF. 27. Anexo K. Charla Inform. Reg. Tributario Especial ESAL y Sec. Cooperativo 1y2. 27. Anexo L. Facturación sistema de control, facturación en línea, Facturación Electrónica. 27. Anexo M. Rentas Naturales 1. 27. Anexo N. Impuesto sobre la Renta. 27. Anexo O. Impuesto sobre las ventas IVA. 27. Anexo P. Régimen Simple y Facturación Electrónica cámara de Comercio Neiva – DIAN 1. 27. 11.

(12) Anexo Q. ESAL.. 27. Anexo R. Entrega de informes de los meses de febrero, marzo, abril y mayo. 33. Anexo S. Informes Febrero. 33. Anexo T. Informes Marzo. 33. Anexo U. Informe Abril. 33. Anexo V. Informes Mayo. 33. Anexo W. Actualización de formatos planilla de Control asistencia ferias, Asesorías. 33. Anexo X. Actualización planillas control de horas diarias Practicante NAF.. 33. Anexo Y. Actualización de formatos a los usuarios. 33. Anexo Z. Liquidador. 33. 12.

(13) INTRODUCCIÓN. La Universidad Cooperativa de Colombia sede Neiva suscribió convenio interinstitucional con la Dirección Seccional de Impuestos y Aduana de Neiva – DIAN, bajo resolución 000047 del 2016, art.1. Adóptense los Núcleos de Apoyo Contable y Fiscal –NAF–, como estrategia para la promoción del cumplimiento voluntario de las obligaciones tributarias, aduaneras y cambiarias, y el fortalecimiento de la Cultura de la Contribución en la ciudadanía, con finalidad de desarrollar actividades con el propósito de generar Cultura de la Contribución en los ciudadanos de bajos ingresos, empresas pequeñas, concientización a la formalidad con el fin de crear espacios de atención permanente. El art. 3. resolución 000047 del 2016, Los Núcleos de Apoyo Contable y Fiscal –NAF, Resuelve: a. Proporcionar a los alumnos de educación superior una vivencia práctica sobre la orientación contable y fiscal, fortaleciendo con esta estrategia aspectos académicos mediante la solución de casos reales que les propongan los ciudadanos que demanden el servicio de los Núcleos de Apoyo Contable y Fiscal –NAF–. b. Orientar, de manera gratuita, a personas naturales y jurídicas, en el ámbito normativo y asistirles en el correcto uso de los servicios en línea dispuestos por la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN para el cumplimiento de las obligaciones. c. Formar a los estudiantes sobre el sentido social de los impuestos y el gasto público, e incentivar la ética fiscal y el servicio a la comunidad1... En abril de 2019, procede a renovar convenio mediante Otrosí, para continuar su funcionamiento integro, legal, entre la Universidad Cooperativa sede Neiva y la Dirección Seccional de Impuestos y Aduana de Neiva – DIAN. La realización del consultorio contable de la Universidad Cooperativa sede Neiva, nace del programa de contaduría Pública, en unión de personal docente y los estudiantes del programa, quienes apoyan con sus conocimientos en la asesoría a quien llegue al consultorio de la Universidad en busca de una orientación diferente de la ofertada por el Núcleos de Apoyo Contable y Fiscal –NAF–.. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-Resolución número 000047 (10 JUN 2016). Por la cual se adoptan los Núcleos de Apoyo Contable y Fiscal –NAF–. [Consultado 26 abril de 2019]. Disponible en internet: https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%20000047%20de%201006-2016.pdf 1. 13.

(14) 1. PLANTEAMIENTO DEL PROBLEMA. 1.1 ANTECEDENTES Los Núcleos de Apoyo Contable y Fiscal –NAF iniciaron en el Departamento de Ingresos Federales de Brasil o Receita Federal se encuentran en operación en Universidades de Brasil, El Salvador, Ecuador, Costa Rica, Honduras, Guatemala, México, Chile y Colombia. Como incentivo a la creación enseñanza de Contabilidad o de Comercio Internacional. Los NAF son un proyecto implementado dentro de las universidades donde los contribuyentes de la baja renta son auxiliados por estudiantes universitarios en la resolución de sus trámites fiscales y de la seguridad social. Los NAF han traído diversas ventajas para el ciudadano y para el país, entre las que destacan: Reducción de los costos de acceso a los servicios prestados por la Administración Tributaria. - Reducción de los costos de acceso a la obtención de prestaciones de la seguridad social; - Reducción de la informalidad económica; - Ampliación del acceso a la información; - Asistencia contable y fiscal a las personas de baja renta; - Generación de conocimiento fiscal en el ámbito universitario; - Fortalecimiento de la formación práctica de los estudiantes de contabilidad y comercio - internacional; - Formación de la ciudadanía fiscal2.. A partir de 2012 y con el apoyo de Eurosocial la Receita Federal promovió asistencia técnica para la implementación de más de 200 NAF en América Latina y la difusión del proyecto a países en la Comunidad Europea. En Colombia los Núcleos de Apoyo Contable y Fiscal –NAF, dieron sus inicios en 2017, 20 estudiantes de las facultades de Administración de Empresas, Economía, Derecho y Contaduría de la Universidad Libre de Pereira, y sus docentes, recibieron capacitación por parte de la DIAN en el ámbito normativo y técnico, preparándose para atender las necesidades de la ciudadanía en distintos temas relacionados con la cultura tributaria, fiscal, servicio en línea entre otros. La Universidad Cooperativa de Colombia sede Neiva suscribió convenio interinstitucional con la Dirección Seccional de Impuestos y Aduana de Neiva – DIAN, bajo resolución 000047 del 2016, actualmente el Núcleos de Apoyo Contable. 2. Núcleos de Apoyo Contable y Fiscal en Brasilhttp://www.educacionfiscal.org/files/2016- [En línea]. [s.f.]. 2014. [Consultado 27 abril de2019]. Disponible en internet: <http://rednaf.educacionfiscal.org/paises/>12/Los_Nucleos_de_Apoyo_Contable_y_Fiscal_en_Bras il1.pdf. 14.

(15) y Fiscal está en función y desempeña su portafolio de servicios. (Ver Imagen 1) y (Ver Anexo A).. 1.2 DIAGNÓSTICO El Núcleo de Apoyo Contable y Fiscal –NAF surgen como una necesidad o estrategia de la Dirección de Impuestos y Aduanas Nacionales de Colombia DIAN, para que los usuarios del servicios cual sea su concepto, se le brinde una respuesta conjunta entre la administración tributaria y el sector académico a aquellos microempresarios con dificultades para asumir costos de cumplimiento tales como la contratación de contadores y asesores tributarios, además de otros miedos del contribuyente a la DIAN, por su mala imagen. A raíz de lo anterior se crearon el NAF, iniciativa de la DIAN, quien busca estudiantes y universidades potencialmente interesadas en desarrollar la iniciativa, personas con alto nivel de responsabilidad social y compromiso con el país. esta participación en el NAF permite a los estudiantes la adquisición de un conocimiento técnico actualizado, gratuito y de carácter práctico, que es de gran utilidad para su futuro profesional.. 1.3 FORMULACIÓN DEL PROBLEMA Después de lo anterior nace la siguiente pregunta, al tener un practicante que apoye los servicios que presta el Núcleo de Apoyo Contable y Fiscal – permitirá un acercamiento que mejore la cultura tributaria de los ciudadanos de Neiva, que mitigue los miedos del contribuyente que lo cohíben a acercarse directamente a la DIAN.. 15.

(16) 2. OBJETIVOS. 2.1 OBJETIVO GENERAL Aplicar los conocimientos obtenidos en el programa de contaduría Pública de la Universidad Cooperativa de Colombia, a través de la práctica desarrollada en el consultorio contable de la Universidad Cooperativa sede Neiva y el Núcleo de Apoyo Contable y Fiscal –NAF.. 2.2 OBJETIVOS ESPECÍFICOS . Permitir a los estudiantes de las áreas contables, emplear sus conocimientos sobre la importancia y sentido social de los impuestos, además de adquirir práctica en la orientación fiscal, como valor agregado para su futuro desempeño profesional, gracias al consultorio contable de la Universidad Cooperativa sede Neiva y el Núcleo de Apoyo Contable y Fiscal –NAF.. . Generar medio para asesorar a la comunidad Cooperativista, personas naturales, jurídicas, empresas pequeñas, quienes presenten su caso en el consultorio contable de la Universidad Cooperativa sede Neiva y el Núcleo de Apoyo Contable y Fiscal –NAF, en trámites y servicios tributarios, servicios en línea DIAN, asesoría contable, comercial, financiera.. .. 16.

(17) 3. JUSTIFICACIÓN. La interacción que ofrece el consultorio contable de la Universidad Cooperativa sede Neiva y el Núcleo de Apoyo Contable y Fiscal –NAF, con las pequeñas empresas, los ciudadanos usuarios de la DIAN, es muy importante, base de la práctica, esta permite apoyar y dar solución fiscal, contable, tributaria que se presente. Este acercamiento involucra a alumnos practicantes de octavo (8) semestre de contaduría pública, profesores del programa de contaduría pública de la facultad de ciencias administrativas y contables, quienes crean un espacio de atención a la ciudadanía, donde estudiantes ofrecerán orientación básica en materia fiscal a Personas Naturales y jurídicas de forma gratuita, asistiendo a los ciudadanos en el uso correcto de los servicios en línea que ofrece la DIAN. Los principales beneficiados con este convenio serán a ciudadanos de Neiva, que necesitan conocer y acceder a los servicios de la Entidad, para formarse como contribuyentes responsables y conscientes de su deber con el Estado.. 17.

(18) 4. MARCO REFERENCIAL. 4.1 MARCO CONCEPTUAL. 4.1.1 Divulgación NAF. Medio dispuesto para dar a conocer a la comunidad Cooperativista y de la ciudadanía de Neiva, sobre la existencia del Núcleo de Poyo contable y fiscal, portafolio de servicios y ubicación. 4.1.2 Núcleos de Apoyo Contable y Fisca – NAF. Es la iniciativa de responsabilidad social, adoptados por la U.A.E. Dirección de Impuestos y Aduanas Nacionales - DIAN e implementados por las Instituciones de Educación Superior IES, con el fin fortalecer las políticas públicas de educación fiscal y promover los programas de cultura tributaria, donde estudiantes y maestros, previamente capacitados, brindan sin ningún costo, orientación básica y permanente a personas naturales y jurídicas en materia tributaria, aduanera, cambiaria y de los servicios en línea administrados por la DIAN3.. 4.1.3 Asesorías Contables. Permite a la comunidad Cooperativista y al ciudadano de Neiva: . Conocer la obligación legal contable de la empresa y de los empresarios. Aconsejar al cliente sobre las decisiones favorables para la empresa. Sugerir la correcta administración de los bienes o servicios de la empresa. Supervisar la contabilidad de la empresa.. 4.1.4 Capacitación Externas. Esta capacitación está enfocada principalmente a dar a conocer a personas externas de las instalaciones del Núcleos de Apoyo Contable y Fiscal – NAF, de las responsabilidades tributarias, con el propósito de generar Cultura de la Contribución en los ciudadanos de baja renta y empresas pequeñas, orientadas a fortalecer alianzas estratégicas para combatir la evasión, el contrabando y la morosidad tributaria, aduanera y cambiaria4. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-atención al ciudadano [Consultado 24 abril de 2019]. Disponible en internet: https://www.dian.gov.co/atencionciudadano/Naf/InformacionGeneral/Paginas/default.aspx 3. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-atención al ciudadano [Consultado 30 abril de 2019]. Disponible en internet: https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%20000047%20de%201006-2016.pdf 4. 18.

(19) 4.1.5 Régimen Simple. Es un modelo de tributación opcional, de causación anual y pago bimestral, implementado por la Ley 1943 de 2018, el cual sustituye el impuesto sobre la renta e integra el impuesto al consumo, IVA e industria y comercio consolidado5. 4.1.6 Régimen INC. La reforma tributaria del año 2012 (Ley 1607) creó el impuesto nacional al consumo, el cual es un tributo de carácter monofásico generado por la prestación o la venta al consumidor final, o la importación por parte del usuario final, de los siguientes bienes y servicios: . La prestación del servicio de telefonía móvil La venta de algún bien corporal mueble de producción doméstica o importado (vehículos automóviles, barcos, aviones) El servicio de expendio de comidas y bebidas preparadas El impuesto nacional al consumo constituye para el comprador un costo deducible del impuesto sobre la renta como mayor valor del bien o servicio adquirido y no genera impuestos descontables en IVA6.. 4.1.7 responsables de IVA. A partir del 1 de enero de 2019, desaparece de la legislación tributaria, los conceptos de régimen común y régimen simplificado del impuesto a las ventas y son remplazados por RESPONSABLES y NO RESPONSABLES del impuesto a las ventas, manteniendo la mayoría de las características. Lo anterior se establece al leer el artículo 18 de le Ley 1943 de 2018 el cual indica: Elimínense todas las referencias al régimen simplificado del impuesto a las ventas y del impuesto nacional al consumo. Las normas que se refieran al régimen común y al régimen simplificado se entenderán referidas al régimen de responsabilidad del impuesto sobre las ventas IVA.”7.. 5. ACTUAILICESE.com- Consultado 30 abril de 2019]. Disponible en <https://actualicese.com/actualidad/2019/01/15/nuevo-regimen-simple-de-tributacionimplementado-por-la-ley-de-financiamiento/>. internet:. LEGIS COMUNIDAD CONTABLE.com – Impuesto Nacional al Consumo [Consultado 30 abril de 2019]. Disponible en internet: http://www.comunidadcontable.com/BancoConocimiento/Otros/impuesto-nacional-al-consumo.asp 6. CONSULTOR CONTABLE.com – Responsable de IVA [Consultado 30 abril de 2019]. Disponible en internet <https://www.consultorcontable.com/responsables-y-no-responsables/> 7. 19.

(20) Se refiere a los contribuyentes que deben inscribirse como responsables en dicho régimen y que equivale al régimen común que antes existía.. 4.1.8 Registro Único Tributario RUT. Mecanismo que identifica, ubica y clasifica a las personas y entidades. El RUT sirve para avalar e identificar la actividad económica a terceros según se tenga una relación comercial, laboral o económica. Así se puede controlar y tener información hacia entidades supervisoras y de control. En el RUT también se puede identificar las obligaciones frente al Estado colombiano8.. 4.1.9 Firma electrónica. mecanismo representa un medio de identificación electrónico flexible que incluye métodos tales como códigos, contraseña, datos biométricos o claves criptográficas privadas, que permite identificar a una persona en relación con un mensaje de datos, cumpliendo con la condición de ser confiable y apropiado respecto de los fines para los que se utiliza. Se considera confiable la firma electrónica si los datos de creación de la firma corresponden exclusivamente al firmante, y si es posible detectar cualquier alteración no autorizada del mensaje de datos, hecha después del momento de la firma. Es importante recordar que al poseer una firma electrónica el firmante adquiere una serie de obligaciones como lo es mantener el control y custodia sobre los datos de creación de la firma, y actuar con diligencia al momento de utilizarla9.. 4.1.10 Liquidación Laboral. Vínculo laboral directo con su empresa ya sea por medio de un contrato a término fijo o indefinido, debe saber que tiene derecho a la liquidación de los beneficios económicos que dicta la ley (vacaciones, prima de servicios, cesantías e intereses de cesantías) y además que es el Código Sustantivo de Trabaja el que guía y legisla cuáles son sus derechos y deberes como trabajador10. RANKIA.co – Registro Único Tributario -RUT [Consultado 30 abril de 2019]. Disponible en internet; <https://www.rankia.co/blog/dian/2428113-que-rut> 8. LEGIS COMUNIDAD CONTABLE.com – Firma Electrónica [Consultado 30 abril de 2019]. Disponible en internet: <http://www.comunidadcontable.com/BancoConocimiento/N/noti23011303%28que_es_la_firma_electronica%29/noti230113-03%28que_es_la _firma _electronica%29.asp> 9. FINANZAS PERSOBALES.co – Liquidación Laboral [Consultado 30 abril de 2019]. Disponible en internet: <https://www.finanzaspersonales.co/trabajo-y-educacion/articulo/liquidacion-laboral-comocalcular-mi-liquidacion-laboral/74638> 10. 20.

(21) 4.1.11 Creación de Empresa. Actualmente es uno de los de mayor interés, seguimiento, dedicación y esfuerzos tanto en los ámbitos académicos, políticos y sociales por su importancia demostrada en su capacidad para genera empleo, desarrollo y crecimiento económico en la sociedad actual. La capacidad de las empresas recién creadas para adaptarse rápidamente a los cambios del entorno, así como su potencial innovación, convierte a estas empresas en un elemento clave en el desarrollo económico actual. El proyecto de creación de una nueva empresa va ligado cada vez más al concepto de emprendimiento, debido especialmente a que en el entorno global que nos situamos, con gran competencia y con entorno tecnológico que evoluciona a gran velocidad, lo que exige cada vez más una visión más "emprendedora" que "empresarial" el análisis y puesta en marcha de un proyecto11.. 4.1.12 Servicios NAF Orientación sobre el uso de los servicios en línea del portal de la DIAN. . Acompañamiento y orientación en trámites de inscripción, actualización y cancelación del Registro Único Tributario.. . Orientación en actividades económicas y responsabilidades.. . Acompañamiento y orientación en el diligenciamiento de declaraciones de renta de personas naturales.. . Orientación tributaria para sucesiones ilíquidas.. . Orientación básica sobre el trámite de devoluciones y compensaciones.. . Orientación básica sobre el trámite de facturación.. . Información general básica sobre trámites y servicios Tributarios, Aduaneros y Cambiarios (TAC).. . Orientación en responsabilidades sobre el impuesto nacional al consumo.. . Orientación en responsabilidades sobre el impuesto al valor agregado IVA12.. 11. DESCUADRADO.com– Creación Empresa [Consultado 30 abril de 2019]. Disponible en internet: http://descuadrando.com/Creaci%C3%B3n_de_Empresas 12. Núcleos de Apoyo Contable y Fiscal en Brasilhttp://www.educacionfiscal.org/files/2016- [En línea]. [s.f.]. 2014. [Consultado 27 abril de 2019]. Disponible en internet: 21.

(22) . Adicional los practicantes del Núcleos de Apoyo Contable y Fiscal –NAF, brindarán a los ciudadanos sin costo alguno, una oferta de trámites y servicios como:. . Orientación y acompañamiento para la legalización del comerciante, ya sea como persona natural o jurídica.. . Orientación sobre la necesidad de llevar contabilidad, teniendo en cuenta la nueva reforma tributaria, ley de financiamiento 1943 de 2018, para el registro de sus operaciones.. . Orientación y capacitación sobre la necesidad de estar operando correctamente bajo las normas comerciales y tributarias.. . Orientación y acompañamiento en los trámites de la firma electrónica.. . Orientación y acompañamiento responsabilidades tributarias.. . Orientación y acompañamiento en el diligenciamiento de las declaraciones de retenciones en la fuente, cuando fuere el caso.. . Orientación y acompañamiento en el diligenciamiento de las declaraciones de IVA e INC.. . Aunque no es un trámite ante la Dian, orientación y acompañamiento en el diligenciamiento de las declaraciones de ICA y RETEICA13. (Ver imagen 1).. sobre. las. actividades. económicas. y. Los servicios están publicados en el siguiente poster publicitario e informativo.. <https://actualicese.com/actualidad/2017/08/04/nucleo-de-apoyo-contable-y-fiscal-naf-fueinaugurado-por-la-dian/.> DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-Historia [Consultado 24 abril de 2019]. Disponible en internet: 13. <https://www.dian.gov.co/Prensa/HistoricoNovedades/017%20DIAN%20inaugura%20primer%20n %C3%BAcleo%20de%20apoyo%20contable%20y%20fiscal%20%E2%80%93%20NAF%20de%20 2018.pdf> 22.

(23) Imagen 14. Poster NAF. Fuente: Universidad Cooperativa. 4.2 MARCO ESPACIAL Actualmente Neiva cuenta con tres (3) Núcleos de Apoyo Contable y Fiscal –NAF, localizados. (Ver Cuadro1). Cuadro 4. Ubicación NAF Neiva Universidad Universidad Cooperativa de Colombia – Sede Neiva Universidad Surcolombiana sede Neiva Corporación Universitaria Minuto de Dios - UNIMINUTO Sede Neiva Fuente: DIAN14. Horario Lunes a viernes 2:00 p.m. a 6:00 pm Lunes a viernes 8:00 a.m. a 12:00 m 2:00 p.m. a 6:00 pm Lunes a viernes 4:00 a 6:00 p.m.. Dirección Edifico Trujillo Calle 7 N° 5 – 64 Piso 4. Centro Comercial Los Comuneros, Piso 4 Local 4041. Calle 17a N° 6 -13 Centro Progresa UNIMINUTO. A continuación, se relacionan las ubicaciones de las oficinas NAF a nivel internacional, Nacional y Universidad Cooperativa de Colombia.. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-atención al ciudadano [Consultado 25 abril de 2019]. Disponible en internet: https://www.dian.gov.co/atencionciudadano/Naf/Lugares_de_atencion/Documents/Listado-5.pdf 14. 23.

(24) Imagen 15. Ubicación de NAF. Fuente: Autor. Las nuevas oficinas del Consultorio Contable y Núcleo de Apoyo Contable y Fiscal NAF, están ubicadas Edifico Trujillo, Calle 7 N° 5 – 64 Piso 4. Imagen 16. Ubicación de NAF de la Universidad Cooperativa de Colombia Neiva.. Fuente: Autor. Imagen 17. Publicidad NAF Neiva. Fuente: Autor 24.

(25) 5. REPORTE DE ACTIVIDADES. 5.1. CRONOGRAMA DE ACTIVIDADES Las actividades se realizaron conforme a la programación que se realizó desde un inicio de la práctica, y se ajustaron a medida que se realizaban las capacitaciones externas ofertadas por la DIAN. Imagen 18. Cronograma HOJA DE TRABAJO CONTROL ACTIVIDADES. FEBRERO. OBJETIVO/ACTIVIDADES 1. SEMANAS 2. MARZO 3. 1. ABRIL. SEMANAS 2 3. MAYO. SEMANAS 4. 1. 2. 3. 4. 1. 2. 3. 4. Capacitaciones DIAN Neiva Desarrollo Plan Canguro Tramite Basico ante la DIAN Capacitaciónes Externas de las Instalaciones Asesoria Creacion Empresa Orientacion Regimen simple, INC Asesorias contables Orientacion de respondables de IVA Divulgación del grupo contable - NAF Acompañamiento Ferias Asistencia y entrega informe mensual para la DIAN Informe de avance de práctica Informe final de práctica Horas Semanales Actividades Realizadas Actividades Proyectadas Capacitacion DIAN Plan Canguro Entrega Informes. TOTAL DE HORAS PRACTICA. 40. 40. 40. 40. 40. 40. 40. Yurley Acosta Ceron Jefe de programa/Docente Opcion Grado. 40. 40. 40. 40. 40. 40. 40. 40. 600. Magda Lorena Bocanegra Practicante Opcion Grado NAF. Fuente: Autor. 5.2 DESARROLLO DE PRACTICA NAF Para iniciar la práctica, escogí la modalidad de opción de grado, Práctica Social, Empresarial y Solidaria en Consultorio Contable de la Universidad Cooperativa de Colombia y Núcleo de Apoyo Contable y Fiscal NAF, que dio como inicio el día 15 de febrero de 2019, en horario de servicio de lunes a viernes 8:00 am a 6:00 pm. Inicialmente la práctica se desarrolló en el Bloque 3 Consultorio NAF (antigua oficina), para luego trasladarnos a la calle 7 N 5 – 64, piso 4. Edifico Trujillo centro de la ciudad de Neiva, dicho cambio busca la facilidad a los ciudadanos de Cuidad 25.

(26) y de afuera para que puedan acercase sin tener que trasladarse hasta la sede de la universidad, dentro del Edificio Trujillo esta ubicados el consultorio jurídico 5 piso y compartimos el 4 piso con el consultorio psicológico. la DIAN brinda capacitación en temas técnicos relacionados con los servicios que se prestarán en el NAF, se realizaron once (11) capacitaciones, y el desarrollo de plan canjuro diez horas (10), técnica de atención a los usuarios de la DIAN, mediante la asesoría de los servicios, servicios en línea, atención personalizada, agendamiento citas, RUT primera vez, actualización RUT, firma electrónica.. 5.2.1 Divulgación Grupo Contable NAF. Para la realización de esta actividad, se dio uso de los posters publicitarios ofertados por la universidad Cooperativa de Colombia (Ver imagen 1), que permiten ver el portafolio de servicios de Núcleo de Apoyo Contable y Fiscal NAF, anexo a él se dio la ubicación de la nueva oficina NAF, esta divulgación se realizo es distintos lugares, como primero se quiso dar a conocer a la comunidad cooperativista de la existencia de una consultorio contable creado por la universidad Cooperativa llamado Núcleo de Apoyo Contable y Fiscal NAF, atendido por la estudiante de octavo (8) semestre de contaduría pública, esta actividad fue llevada a cabo en el Bloque 4 y bloque 2 (Ver Imagen 7). De la universidad Cooperativa de Colombia sede Neiva, les permitió conocer al estudiantado los servicios prestados para ellos como estudiantes, como para sus familias, amigos, conocidos; luego se realizó una salida al centro de Neiva al comercio de la ciudad tanto al comercio formal como al informal, dando a conocer la existencia del consultorio, los servicios, ubicación y horario de atención, se resolvió dudas con respeto al Impuesto de industria y comercio ICA. (Ver Anexo B y C). 5.2.2 Asesorías Contables. Se ofrece un servicio, generalmente integral, de la Registro Mercantil. Bajo este mismo asesoramiento también se contemplan otras acciones, como la gestión y supervisión diaria de la contabilidad oficial, técnica que se encarga de registrar, clasificar y resumir las operaciones mercantiles de una empresa o negocio con el objeto de conocer el estado de entrada y salida de capital. La contabilidad es importante tanto para iniciar un negocio como para desarrollarlo y para el mantenimiento de este, de ella va a depender el éxito o el fracaso15. Allí nace la iniciativa del consultorio contable de la Universidad Cooperativa de Colombia sede Neiva, asesorar de manera gratuita al usuario que haga uso del consultorio, donde se ofrece apoyo, seguimiento a las dificultades del consultante. (Ver Imagen 5) y (Ver Anexos D, E y F).. LEVEL TAX ASESORES – Asesoría Contable [Consultado 29 mayo de 2019]. Disponible en internet: <http:// https://www.gsijuman.es/asesoria-contable-esencial-negocio.> 15. 26.

(27) Imagen 19. Asesorías Contables. Fuente: Autor. 5.2.3 Capacitaciones Externas. Se han realizado una serie de capacitaciones externas ofrecidas por la Dirección de Impuestos y aduanas nacionales DIAN, en temas como: . Sensibilización Importancia de los NAF Videoconferencia – Experiencias Brasil Y Colombia. (Ver Anexo G) Estrategia de Gobierno en línea – portal DIAN servicios en línea. (Ver Anexo H) Estrategia de Gobierno en línea – SIES -portal DIAN RUT. (Ver Anexo I) Generalidades DIAN – Cultura de la contribución NAF. (Ver Anexo J) Charla Inform. Reg. Tributario Especial ESAL y Sec. Cooperativo (Ver Anexo K) Facturación sistema de control, facturación en línea, Facturación Electrónica. (Ver Anexo L) Rentas Naturales. (Ver Anexo M) Impuesto sobre la Renta. (Ver Anexo N) Impuesto sobre las ventas IVA. (Ver Anexo O) Régimen Simple y Facturación Electrónica cámara de Comercio Neiva – DIAN (Ver Anexo P) ESAL. (Ver Anexo Q). 27.

(28) 5.2.4 Orientación Régimen simple y INC. Dos alumnas de la universidad Corhuila de Neiva, visitaron las instalaciones del consultorio contable en busca de orientación sobre este tema actual: El 20 de mayo de 2019 la Dian y la Cámara de Comercio de Bogotá realizaron el lanzamiento del régimen simple de tributación –SIMPLE–, el cual se implementó a través del artículo 66 de la Ley de financiamiento 1943 de 2018, la actividad realizada fue inicialmente hablarles de manera magistral que es régimen simple de tributación, cómo funciona, quienes se pueden acoger a este Régimen Simple de tributación y como inscribirse, se resolvieron y aclararon dudas del tema.. 5.2.5 Orientación de responsables de IVA. Una empresa de Transporte fluvial de pasajeros y carga nos visitó con la siguiente consulta, si como empresa de transporte debía ahora con los cambios en la nueva Ley de financiamiento 1943 de 2018, ellos serían ahora responsables de IVA. Se le hablo a su representante legal, unos requisitos a cumplir para la consulto como cámara de comercio, y Rut, no cumplió con los requisitos mínimos se le agendo nueva cita, estamos a su espera de visita. La consulta recibida sobre la venta de un computador portátil, perteneciente a la empresa, será negociado a un tercero por un valor 50% menor al costo inicial, la inquietud deriva, si el computador puede ser vendido bajo factura de venta de la empresa, aunque este no es su objeto social y si debe cobrar IVA al computador portátil, en respuesta a ello se le oriento sobre la correcto actuar en ese caso, la inexistencia de impedimento de vender así no sea su actividad comercial. 5.2.6 Tramites Básicos ante la DIAN. Dentro de la oficina Consultorio Contable de la Universidad Cooperativa de Colombia y Núcleo de Apoyo Contable y Fiscal NAF, se han recibido consultantes en busca de apoyo en cuanto agendamiento de citas ante la DIAN, actualización del RUT.. 5.2.7 Liquidaciones Laborales. Caso como él una señora, recibido dentro del consultorio, en busca de llevar a cabo su liquidación laboral, al término de trabajo en 2017, llevado a cabo por cinco (5) años atrás, donde se vio vulnerada por la carencia de pago de las prestaciones sociales, durante los años de labor como niñera medio tiempo, actualmente se trabaja en su liquidación, y en espera de la nueva visita de la consultante para hacer entrega de dicha liquidación. También se recibió consulta de otra usuaria del consultorio, en busca de conocer su liquidación por los últimos 4 meses de labor, a raíz de su renuncia ante la empresa por pensión de invalidez, por ignorar cuanto seria su devengo al momento de su liquidación, añadiendo que llevaba tres años sin salir a vacaciones. 28.

(29) 5.2.8 Asesoría Creación Empresa. Se recibió un usuario que asistió de manera rápida dentro de las instalaciones del consultorio en busca de asesoría en la creación de una empresa, no ha dado fin a la consulta, pues quedo en visitarnos nuevamente junto con otros socios interesados en la asesoría.. 5.2.9 Liquidación Cuotas Alimentarias. Una joven iniciando su mayoría de edad, nos consulta, requiriendo su liquidación de cuotas alimentarias, que su padre adeuda por más de 6 meses, además de los ajustes a la liquidación anual desde la conciliación en 2016.. 5.2.10. Participación Feria innovación Empresarial. Realizada el día 03 mayo 2019, bloque 2, Universidad Cooperativa de Colombia, junto con alumnos de Institucional III, quienes acompañaron la feria con ideas de negocios, y diferentes tipos de emprendimiento, llevados a cabo y compartidos a la comunidad estudiantil, como representante NAF se participó y acompaño cumpliendo el objetivo de la feria, durante la intervención se dio a conocer los servicios del Consultorio Contable de la Universidad Cooperativa y Núcleo de Apoyo Contable y Fiscal NAF, su nueva ubicación y horario. (Imagen 7). Imagen 20. Feria Innovación Empresarial. Fuente: El autor. 29.

(30) Imagen 21. Feria Innovación Empresarial. Fuente: Autor. 5.2.11. Participación inauguración NAF. Fue todo un éxito, se contó con la participación de representantes de la gobernación, Dirección Impuestos Aduanas Nacionales DIAN, administrativos, dirección Nacional de la Universidad, Consultorio Psicológico, estudiantes del programa de Psicología y contaduría, se llevó a cabo la certificación a las anteriores practicantes de NAF. (Imagen 9). Imagen 22. Inauguración NAF. Fuente: Autor. 30.

(31) Imagen 23. Inauguración NAF. Fuente: Autor. 5.2.12. Charla a los visitantes del campus Bogotá. Estudiantes de Contaduría Pública campus Bogotá visitaron las instalaciones de Consultorio Contable de la Universidad Cooperativa y Núcleo de Apoyo Contable y Fiscal NAF, a quienes se les compartió Información sobre esta modalidad de grado Practica Empresarial y Solidaria en Consultorio Contable de la Universidad Cooperativa de Colombia y Núcleo de Apoyo Contable y Fiscal NAF, además se realizó una Charla informativa de que es NAF, servicios ofertados, objetivo del NAF, beneficios, logros, el horario atención. (Imagen 11) Imagen 24. Visita estudiantes Contaduría Pública Campus UCC Bogotá.. Fuente: Autor 31.

(32) Imagen 25. Visita estudiantes Contaduría Pública Campus UCC Bogotá. Fuente: Autor. Imagen 26. Visita estudiantes Contaduría Pública Campus UCC Bogotá. Fuente: Autor. 32.

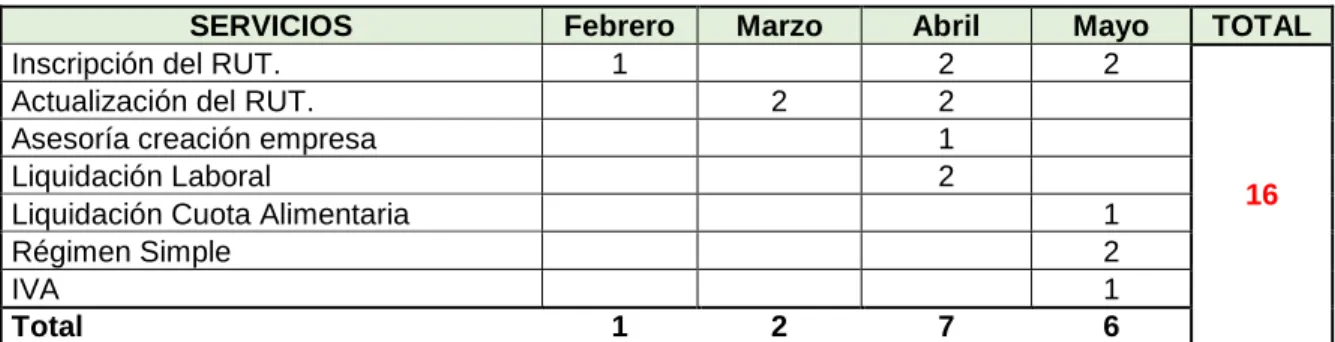

(33) 6. LIMITANTES. A continuación, se mencionan las limitantes durante el desarrollo óptimo de la práctica Social, Empresarial y Solidaria en Consultorio Contable de la Universidad Cooperativa de Colombia y NAF. Proceso de adaptación y aprendizaje. Falta de conocimiento de la existencia del Consultorio Contable de la Universidad Cooperativa de Colombia y Núcleo de Apoyo Contable y Fiscal NAF. Falta publicidad, impulsar desde los directivos el proyecto del consultorio contable Falta de Apoyo Docente, coordinadores de contaduría pública, tiempo completo. Pocas Consultas.. 6.1 BALANCE DE LOGROS Durante el desarrollo de la práctica Social, Empresarial y Solidaria en Consultorio Contable de la Universidad Cooperativa de Colombia y Núcleo de Apoyo Contable y Fiscal NAF y posteriormente de realizar las diferentes actividades planteadas, se evaluó la gestión e incidencia por medio de los diferentes indicadores. Nos visitaron 16 Consultantes en los meses de febrero, marzo, abril y mayo de 2019, a quienes se les apoyo en los siguientes servicios: (Ver Anexos R a Z). Cuadro 5. Datos de los servicios prestados en las NAF SERVICIOS Inscripción del RUT. Actualización del RUT. Asesoría creación empresa Liquidación Laboral Liquidación Cuota Alimentaria Régimen Simple IVA Total. Febrero 1. Marzo 2. 1. 2. Fuente: Autor. 33. Abril 2 2 1 2. 7. Mayo 2. 1 2 1 6. TOTAL. 16.

(34) Figura 1. Datos de los servicios prestados en las NAF. Fuente: Autor. La interpretación de la gráfica de barra 3D 100% Apilada, se logra observar que el servicio con mayor ocurrencia fueron los servicio en línea agendamiento de cita para inscripción al RUT con 31%, actualización del RUT con 25%, estos equivalen al 56% de los usuarios atendidos. Seguidamente de liquidación laboral y régimen simple con 12.5% cada uno, para posterior la Asesoría de empresa, liquidación cuota alimentaria y IVA, con 6.25% cada uno. Para todo un 100%.. 6.2 BALANCE DE OTRAS ACTIVIDADES REALIZADAS Cuadro 6. Otras Actividades Realizadas SERVICIOS Planeación Divulgación UCC Divulgación Centro Neiva Feria Inauguración NAF Visita Bogotá Total. Febrero 1. Marzo. Abril. Mayo. TOTAL. 24 50 9 83. 148. 34 30. 1. 30. Fuente: Autor. 34. 34.

(35) Figura 2. Otras actividades realizadas. Fuente: Autor. A contribución se realizaron otras actividades, que apoyaron el desarrollo de la práctica social, empresarial y solidaria, claves para dar continuidad y sentido a la misma. Fue un éxito, ya que se dio a conocer el consultorio contable de la universidad Cooperativa de Colombia y Núcleo de Apoyo y Fiscal NAF- DIAN, al estudiantado, a las personas del comercio informal de Neiva, personas que asistirán en busca de apoyo con lo requieran, o correrán la voz a otros que necesiten asesoría, contable, financiera, tributaria y fiscal.. 6.3 SUGERENCIAS AL NAF Se Sugiere a la coordinación del Programa de Contaduría Pública de la Universidad Cooperativa de Colombia campus Neiva, asignar un docente de tiempo completo que apoye y guíe a los estudiantes en las diferentes consultas que realicen los ciudadanos o en su defecto que esta condición se realice a través de los docentes que imparten la tributaria. Apoyar con publicidad intensiva necesaria para realizar la divulgación del NAF. Solicitar a la Dirección de Impuestos Aduanas Nacionales DIAN, apoye en la divulgación de los consultorios contable y núcleos de apoyo contable y fiscal NAF, de una manera más activa. El estudio y posterior proyecto, para que, de manera obligatoria, la práctica contable en el NAF sea parte del pensum académico, como asignación a la cátedra en la carrera de Contaduría Pública.. 35.

(36) 6.4 SUGERENCIAS A FUTUROS PRACTICANTES Iniciar con mucho esmero, sin desalentarse, todo depende del compromiso, organización, amabilidad y gestión que se realice, generación de nuevas ideas e importantísimo la resolución de las visitas con eficacia y competencia. Éxitos.. 36.

(37) 7. CONCLUSIONES. La práctica Social, Empresarial y Solidaria en Consultorio Contable de la Universidad Cooperativa de Colombia y NAF, son herramientas que permiten al profesional poner a prueba los conocimientos adquiridos en las aulas de clase, fortaleciendo de esta manera cada uno de ellos, obteniendo de esta forma una experiencia laboral que contribuye a alcanzar el logro de adquirir el título de Contador público, La prácticas Social, Empresarial y Solidaria como opción de grado ayudan a que en el proceso de aprendizaje se fortalezcan las áreas fundamentales que debe tener un profesional, destacando la responsabilidad, la disciplina y la honestidad como valores básicos para realizar este proceso. Gracias a las capacitaciones externas ofrecidas por el convenio interinstitucional entre la Universidad Cooperativa de Colombia con la DIAN bajo resolución 000047 del 2016, de quien recibí once (11) capacitaciones complementarias a mis competencias profesionales que enriquecieron mis conocimientos prácticos que respaldan mi proceso educativo y la práctica social, empresarial y solidaria. También se realizaron diez (10) horas de plan canguro dentro de las instalaciones de la DIAN, acompañada de un asesor directo que apoya el proceso de aprendizaje. Este medio de asesoramiento gratuito para los usuarios que se acercaron a las instalaciones del Consultorio Contable de la Universidad Cooperativa de Colombia y NAF, se apoyó en la resolución de sus necesidades, acompañamiento ¡somos el medio no el resultado!. 37.

(38) BIBLIOGRAFÍA. ACTUALICESE.com- Consultado 30 abril de 2019]. Disponible en internet: https://actualicese.com/actualidad/2019/01/15/nuevo-regimen-simple-detributacion-implementado-por-la-ley-de-financiamiento/ CONSULTOR CONTABLE.com – Responsable de IVA [Consultado 30 abril de 2019]. Disponible en internet https://www.consultorcontable.com/responsables-yno-responsables/RANKIA.co – Registro Único Tributario -RUT [Consultado 30 abril de 2019]. Disponible en internet; https://www.rankia.co/blog/dian/2428113-querut DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-Resolución número 000047 (10 JUN 2016). Por la cual se adoptan los Núcleos de Apoyo Contable y Fiscal –NAF–. [Consultado 26 abril de 2019]. Disponible en internet: https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%2000004 7%20de%2010-06-2016.pdf DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-atención al ciudadano [Consultado 24 abril de 2019]. Disponible en internet: https://www.dian.gov.co/atencionciudadano/Naf/InformacionGeneral/Paginas/defau lt.aspx. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-atención al ciudadano [Consultado 30 abril de 2019]. Disponible en internet: https://www.dian.gov.co/normatividad/Normatividad/Resoluci%C3%B3n%2000004 7%20de%2010-06-2016.pdf DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-Historia [Consultado 24 abril de 2019]. Disponible en internet: https://www.dian.gov.co/Prensa/HistoricoNovedades/017%20DIAN%20inaugura% 20primer%20n%C3%BAcleo%20de%20apoyo%20contable%20y%20fiscal%20%E 2%80%93%20NAF%20de%202018.pdf DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES –DIAN-atención al ciudadano [Consultado 25 abril de 2019]. Disponible en internet: https://www.dian.gov.co/atencionciudadano/Naf/Lugares_de_atencion/Documents/ Listado-5.pdf FINANZAS PERSOBALES.co – Liquidación Laboral [Consultado 30 abril de 2019]. Disponible en internet: https://www.finanzaspersonales.co/trabajo-yeducacion/articulo/liquidacion-laboral-como-calcular-mi-liquidacion-laboral/74638 DESCUADRADO.com– Creación Empresa [Consultado 30 abril de 2019]. Disponible en internet: http://descuadrando.com/Creaci%C3%B3n_de_Empresas 38.

(39) LEGIS COMUNIDAD CONTABLE.com – Impuesto Nacional al Consumo [Consultado 30 abril de 2019]. Disponible en internet: http://www.comunidadcontable.com/BancoConocimiento/Otros/impuesto-nacionalal-consumo.asp LEGIS COMUNIDAD CONTABLE.com – Firma Electrónica [Consultado 30 abril de 2019]. Disponible en internet: http://www.Comunidad contable.com/Banco Conocimiento/N/noti230113-03%28que_ es_la_firma_ electronica%29/noti23011303%28que_es_la_firma_electronica%29.asp LEVEL TAX ASESORES – Asesoría Contable [Consultado 29 mayo de 2019]. Disponible en internet: http:// https://www.gsijuman.es/asesoria-contable-esencialnegocio. NÚCLEOS DE APOYO CONTABLE Y FISCAL en Brasil http: //www. Educación fiscal. Org /files / 2016- [En línea]. [s.f.]. 2014. [Consultado 27 abril de2019]. Disponible en internet: <http://rednaf.educacionfiscal.org/paises/>12/Los _Nucleos_de_Apoyo_Contable_y_Fiscal_en_Brasil1.pdf.. Núcleos de Apoyo Contable y Fiscal en Brasilhttp://www.educacionfiscal.org/files/2016- [En línea]. [s.f.]. 2014. [Consultado 27 abril de 2019]. Disponible en internet: <https://actualicese.com/actualidad/2017/08/04/nucleo-de-apoyo-contable-y-fiscalnaf-fue-inaugurado-por-la-dian/.. 39.

(40) ANEXOS ANEXOS. 40.

(41) Anexo A. Otro si, Convenio UCC y la DIAN, parte 1. 41.

(42) 42.

(43) Anexo B. Divulgación Bloque Universidad Cooperativa de Colombia Neiva 1 y 2. Divulgación Bloque Universidad Cooperativa de Colombia Neiva 2. Fuente: Autor . 43.

(44) 44.

(45) Anexo C. Divulgación Centro Cuidad Neiva 1 y 2. Divulgación Centro Cuidad Neiva 2. Fuente: Autor. 45.

(46) Anexo D. Antigua Oficina NAF 1. Fuente: Autor.. 46.

(47) Anexo E. Nueva Oficina NAF. Fuente: Autor. 47.

(48) Anexo F. Adecuación nueva oficina NAF 1. Adecuación nueva oficina NAF 2. Fuente: Autor 48.

(49) Anexo G. Sensibilización Importancia de los NAF Videoconferencia – Experiencias Brasil Y Colombia.. Fuente: Autor 49.

(50) Anexo H. Estrategia de Gobierno en línea – portal DIAN servicios en línea.. Fuente: Autor. 50.

(51) Anexo I. Estrategia de Gobierno en línea – SIES -portal DIAN RUT.. Fuente: Autor. 51.

(52) Anexo J. Generalidades DIAN – Cultura de la contribución NAF. Fuente: Autor. 52.

(53) Anexo K. Charla Inform. Reg. Tributario Especial ESAL y Sec. Cooperativo 1 y 2. Fuente: Autor. 53.

(54) Anexo L. Facturación sistema de control, facturación en línea, Facturación Electrónica. Fuente: Autor. 54.

(55) Anexo M. Rentas Naturales 1. Fuente: Autor. Rentas Naturales 2. Fuente: Autor. 55.

(56) Anexo N. Impuesto sobre la Renta. Fuente: Autor. 56.

(57) Anexo O. Impuesto sobre las ventas IVA. Fuente: Autor. 57.

(58) Anexo P. Régimen Simple y Facturación Electrónica cámara de Comercio Neiva – DIAN 1. Fuente: Autor. Régimen Simple y Facturación Electrónica cámara de Comercio Neiva – DIAN 2. Fuente: Autor. 58.

(59) Anexo Q. ESAL.. Fuente: Autor. 59.

(60) Anexo R. Entrega de informes de los meses de febrero, marzo, abril y mayo. Fuente: Pantallazo Correo NAF Gmail. Fuente: Pantallazo Correo NAF Gmail 60.

(61) Fuente: Pantallazo Correo NAF Gmail. Fuente: Pantallazo Correo NAF Gmail. 61.

(62) Fuente: Pantallazo Correo NAF Gmail. 62.

(63) Anexo S. Informes Febrero Febrero 1. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. Febrero 2. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante. 63.

(64) Febrero 3. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. Febrero 4 ¿FUERON LOGRADOS LOS OBJETIVOS DE SU CONSULTA? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. MUY BIEN. ¿FUERON LOGRADOS LOS OBJETIVOS DE LA CONSULTA? (Consolidado a 2019). ¿FUERON LOGRADOS LOS OBJETIVOS DE LA CONSULTA?. SUFICIENTEINSUFICIENTE. 1. (mes a mes 2019). 1 1. 1. ¿FUE USTED BIEN ORIENTADO EN MUY BIEN TODOS LOS PROCEDIMIENTOS? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. BIEN. 0. BIEN. 0. BIEN. SUFICIENTE. INSUFICIENTE. MUY BIEN. ¿FUE USTED BIEN ORIENTADO EN TODOS LOS PROCEDIMIENTOS? (Mes a mes 2019). SUFICIENTEINSUFICIENTE. 0. 0. 0. BIEN. SUFICIENTE. INSUFICIENTE. ¿FUE USTED BIEN ORIENTADO EN TODOS LOS PROCEDIMIENTOS? (Consolidado a 2019). 1. 1. 1. MUY BIEN. 0. 1. 0. 0. 0. MUY BIEN. BIEN. SUFICIENTE. INSUFICIENTE. MUY BIEN. 0. 0. 0. BIEN. SUFICIENTE. INSUFICIENTE. . Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. 64.

(65) Febrero 5 ¿CÓMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. DIAN. PERIODICO INTERNET AMIGOS. UNIVERSID AD. ¿COMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? (Mes a mes 2019). OTROS 1 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0. 1. ¿COMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? (Consolidado 2019). 1. 0%. DIAN. PERIODICO INTERNET AMIGOS. 100%. UNIVERSIDAD OTROS. DIAN. 0. 0. SI. NO. 0. 0. 1. PERIODICO. INTERNET. AMIGOS. UNIVERSIDAD. OTROS. 0. ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? (mes a mes 2019). ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? (mes a mes 2019). 1 1. 0%. SI NO. 100%. 1. 0. SI. NO. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. 65.

(66) Anexo T. Informes Marzo Marzo 1. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. Marzo 2. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante. 66.

(67) Marzo 3 TABULACIÓN ENCUESTA DE VALORACIÓN DE LOS SERVICIOS NAF 2019 - Vers 1 30062017 Ingrese los datos mes a mes para que se vayan reflejando las cifras graficamente: ¿EL NAF ATENDIÓ SU SOLICITUD? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. ¿CÓMO FUE LA ATENCIÓN EN EL NAF? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. SI. NO. ¿EL NAF ATENDIÓ SU SOLICITUD? (mes a mes 2019). 0 2. ¿EL NAF ATENDIÓ SU SOLICITUD? Consolidado 2019. 2. 0. 2. 0. SI. MUY BUENA BUENA. REGULAR. NO. SI. ¿CÓMO FUE LA ATENCIÓN EN EL NAF? (Consolidado 2019). ¿CÓMO FUE LA ATENCIÓN EN EL NAF? (mes a mes 2019). MALA. NO. 2. 2. 2. MUY BUENA. 2. 0. 0. BUENA. REGULAR. MALA. MUY BUENA. 0. 0. 0. BUENA. REGULAR. MALA. 0. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. Marzo 4 ¿FUERON LOGRADOS LOS OBJETIVOS DE SU CONSULTA? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. MUY BIEN. SUFICIENTEINSUFICIENTE. 2. ¿FUERON LOGRADOS LOS OBJETIVOS DE LA CONSULTA? (Consolidado a 2019). ¿FUERON LOGRADOS LOS OBJETIVOS DE LA CONSULTA?. (mes a mes 2019). 2. 2. ¿FUE USTED BIEN ORIENTADO EN MUY BIEN TODOS LOS PROCEDIMIENTOS? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. BIEN. 2. 0. BIEN. 0. 0. SUFICIENTEINSUFICIENTE. MUY BIEN. BIEN. SUFICIENTE. INSUFICIENTE. MUY BIEN. ¿FUE USTED BIEN ORIENTADO EN TODOS LOS PROCEDIMIENTOS? (Mes a mes 2019). 0. 0. 0. BIEN. SUFICIENTE. INSUFICIENTE. ¿FUE USTED BIEN ORIENTADO EN TODOS LOS PROCEDIMIENTOS? (Consolidado a 2019). 2. 2. 2. 2. 0. 0. 0. MUY BIEN. BIEN. SUFICIENTE. INSUFICIENTE. MUY BIEN. 0. 0. 0. BIEN. SUFICIENTE. INSUFICIENTE. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. 67.

(68) Marzo 5 ¿CÓMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. DIAN. PERIODICO INTERNET AMIGOS. UNIVERSID AD. ¿COMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? (Mes a mes 2019). OTROS 2 1,8 1,6 1,4 1,2 1 0,8 0,6 0,4 0,2 0. 2. ¿COMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? (Consolidado 2019). 2. 0%. DIAN PERIODICO INTERNET AMIGOS. 100%. UNIVERSIDAD OTROS. DIAN. 0. 0. SI. NO. 2. 0. 0. 2. PERIODICO. INTERNET. AMIGOS. UNIVERSIDAD. OTROS. 0. ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? (mes a mes 2019). 2. ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? (mes a mes 2019). 0%. SI NO. 100%. 2. 0. SI. NO. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. 68.

(69) Anexo U. Informe Abril Abril 1. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. Abril 2. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. 69.

(70) Abril 3 TABULACIÓN ENCUESTA DE VALORACIÓN DE LOS SERVICIOS NAF 2019 - Vers 1 30062017 Ingrese los datos mes a mes para que se vayan reflejando las cifras graficamente: ¿EL NAF ATENDIÓ SU SOLICITUD? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. ¿CÓMO FUE LA ATENCIÓN EN EL NAF? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. SI. NO. ¿EL NAF ATENDIÓ SU SOLICITUD? (mes a mes 2019). ¿EL NAF ATENDIÓ SU SOLICITUD? Consolidado 2019. 7. 7. 0. 7. SI. 0. MUY BUENA BUENA. REGULAR. MALA. NO. SI. NO. ¿CÓMO FUE LA ATENCIÓN EN EL NAF? (Consolidado 2019). ¿CÓMO FUE LA ATENCIÓN EN EL NAF? (mes a mes 2019) 6 6. 6. 1 1. MUY BUENA. 6. 1. 0. BUENA. REGULAR. MALA. MUY BUENA. 1. 0. 0. BUENA. REGULAR. MALA. 0. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. Abril 4 ¿FUERON LOGRADOS LOS OBJETIVOS DE SU CONSULTA? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. MUY BIEN. BIEN. 6. 1. ¿FUERON LOGRADOS LOS OBJETIVOS DE LA CONSULTA? (Consolidado a 2019). ¿FUERON LOGRADOS LOS OBJETIVOS DE LA CONSULTA?. (mes a mes 2019). 6 6. 1. 6. ¿FUE USTED BIEN ORIENTADO EN MUY BIEN TODOS LOS PROCEDIMIENTOS? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. SUFICIENTEINSUFICIENTE. 1. BIEN. 0. 0. SUFICIENTEINSUFICIENTE. MUY BIEN. BIEN. SUFICIENTE. INSUFICIENTE. ¿FUE USTED BIEN ORIENTADO EN TODOS LOS PROCEDIMIENTOS? (Mes a mes 2019). 6. 6. MUY BIEN. 1. 0. 0. BIEN. SUFICIENTE. INSUFICIENTE. ¿FUE USTED BIEN ORIENTADO EN TODOS LOS PROCEDIMIENTOS? (Consolidado a 2019). 6. 1. 1. 1. 6. 1. 0. 0. MUY BIEN. BIEN. SUFICIENTE. INSUFICIENTE. MUY BIEN. BIEN. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. 70. 0. 0. SUFICIENTE. INSUFICIENTE.

(71) Abril 5 ¿CÓMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. DIAN. PERIODICO INTERNET AMIGOS. UNIVERSID AD. ¿COMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? (Mes a mes 2019). OTROS 7. 1. 6. ¿COMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? (Consolidado 2019). 5. 2. 4. 1. 4. 4. 14% 0%. 3. 2. DIAN. 29%. PERIODICO. 2. 1. INTERNET. 0. AMIGOS. 57%. UNIVERSIDAD OTROS DIAN. 0. 0. SI. NO. 0. 2. 4. PERIODICO. INTERNET. AMIGOS. UNIVERSIDAD. OTROS. 1. ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? (mes a mes 2019). ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? (mes a mes 2019). 7. 0%. 7 SI NO. 100%. 7. 0. SI. NO. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. 71.

(72) Anexo V. Informes Mayo Mayo 1. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. Mayo 2. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante. 72.

(73) Mayo 3 TABULACIÓN ENCUESTA DE VALORACIÓN DE LOS SERVICIOS NAF 2019 - Vers 1 30062017 Ingrese los datos mes a mes para que se vayan reflejando las cifras graficamente: ¿EL NAF ATENDIÓ SU SOLICITUD? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. SI. NO. ¿EL NAF ATENDIÓ SU SOLICITUD? (mes a mes 2019). ¿EL NAF ATENDIÓ SU SOLICITUD? Consolidado 2019 6. 6. 0. 6. ¿CÓMO FUE LA ATENCIÓN EN EL NAF? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. 0. MUY BUENA BUENA. SI. REGULAR. MALA. NO. SI. NO. ¿CÓMO FUE LA ATENCIÓN EN EL NAF? (Consolidado 2019). ¿CÓMO FUE LA ATENCIÓN EN EL NAF? (mes a mes 2019) 6 6. 6. MUY BUENA. 6. 0. 0. BUENA. REGULAR. MALA. MUY BUENA. 0. 0. 0. BUENA. REGULAR. MALA. 0. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. Mayo 4 ¿FUERON LOGRADOS LOS OBJETIVOS DE SU CONSULTA? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. MUY BIEN. SUFICIENTEINSUFICIENTE. ¿FUERON LOGRADOS LOS OBJETIVOS DE LA CONSULTA? (Consolidado a 2019). ¿FUERON LOGRADOS LOS OBJETIVOS DE LA CONSULTA?. (mes a mes 2019). 5 5. 5. 1. 1. 1. 5. ¿FUE USTED BIEN ORIENTADO EN MUY BIEN TODOS LOS PROCEDIMIENTOS? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. BIEN. 1. BIEN. 0. 0. SUFICIENTEINSUFICIENTE. MUY BIEN. BIEN. SUFICIENTE. INSUFICIENTE. MUY BIEN. BIEN. ¿FUE USTED BIEN ORIENTADO EN TODOS LOS PROCEDIMIENTOS? (Mes a mes 2019). 6. 0. 0. SUFICIENTE. INSUFICIENTE. ¿FUE USTED BIEN ORIENTADO EN TODOS LOS PROCEDIMIENTOS? (Consolidado a 2019). 6. 6. 6. 0. 0. 0. MUY BIEN. BIEN. SUFICIENTE. INSUFICIENTE. MUY BIEN. 0. 0. 0. BIEN. SUFICIENTE. INSUFICIENTE. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante. 73.

(74) Mayo 5 ¿CÓMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL. DIAN. PERIODICO INTERNET AMIGOS. UNIVERSID AD. ¿COMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? (Mes a mes 2019). OTROS 6. 2. 5. ¿COMO SE ENTERÓ DE LA EXISTENCIA DEL NAF? (Consolidado 2019). 4. 4. 3. 2. 0%. 4. 2. DIAN. 33%. PERIODICO. 1. INTERNET. 67%. 0. AMIGOS UNIVERSIDAD OTROS. PERIODICO. DIAN. 0. 0. SI. NO. 0. 4. 2. INTERNET. AMIGOS. UNIVERSIDAD. OTROS. 0. ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? (mes a mes 2019). ¿RECOMENDARIA ESTE SERVICIO A OTROS CIUDADANOS? (mes a mes 2019). 6. 0%. 6 SI NO. 100%. 6. 0. SI. NO. Fuente: Formato suministrado por la DIAN-Neiva, diligenciado por la practicante.. 74.

(75) Anexo W. Actualización de formatos planilla de Control asistencia ferias, Asesorías UNIVERSIDAD COOPERATIVA DE COLOMBIA PROGRAMA DE CONTADURIA PUBLICA SEDE NEIVA PLANILLA DE ASISTENTES FERIA DE EMPRENDIMIENTO, INNOVACION Y ÉXITO Bloque FECHA N°. NOMBRE Y APELLIDO. C.C. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23. Fuente: Autor. 75. FIRMA.

(76) Anexo X. Actualización planillas control de horas diarias Practicante NAF. UNIVERSIDAD COOPERATIVA DE COLOMBIA PROGRAMA DE CONTADURIA PUBLICA SEDE NEIVA PLANILLA DE REGISTRO DE ASISTENCIA PRACTICA AULA FECHA N°. CODIGO. NOMBRE Y APELLIDO. C.C. N° CELULAR. 1. 2. 3. 4. 5. Fuente: Autor. 76. CORREO ELECTRONICO. HORA INGRESO. SALIDA. FIRMA.

(77) Anexo Y. Actualización de formatos a los usuarios CONTROL ASESORIAS. UNIVERSIDAD COOPERATIVA DE COLOMBIA - CONSULTORIO CONTABLE Y NAF UBICACIÓN:__________________________________________________ #¿NOMBRE?. NOMBRES. FECHA Y HORA:______________________________________________ APELLIDOS. IDENTIFICACIÒN. TELEFONO. C.C. (Escriba el telefono fijo o celular). N° (Escriba los nombres). (Escriba los apellidos ). 1. 2 3 4 5 6 7 8 9 10 11. Yurley Acosta Ceron Jefe de Programa /Docente Opcion Grado. Magda Lorena Bocanegra Practicante Opcion Grado NAF. Fuente: Autor. 77. SEXO FIRMA Femenino. Masculino.

(78) Anexo Z. Liquidador LIQUIDACION CUOTA ALIMENTARIA DATOS BÁSICOS NOMBRE DEL SOLICITANTE. C.C. No. / Nit:. AÑO LIQUIDADO % AUMENTO. NOMBRE DEL PROGENITOR. C.C. No.. VALOR AUMENTO MES CUOTA INICIAL PACTADA. FECHA DE INGRESO. FECHA DE RETIRO. (DD/MM/AA). (DD/MM/AA). CUOTA 2018. CUOTAS EN MORA. AJUSTE AUMENTO CUOTA (12 MESES). MES MES MES. VESTUARIO COMPLETO (2 MUDAS) GRADO BACHILLER TOTAL. TOTAL CUOTA EN MORA. INTERES EN MORA ( 20,16%). TOTAL LIQUIDACION POR COBRAR (Sumatoria saldo por cobrar, total cuota mora). Promedio tasa de interés legal vigente. SALDO POR COBRAR. NOTA DESCRIPTIVA:. Fuente: Autor. 78. CASO.

(79)

Figure

Documento similar

Con esta formación obtendrás los conocimientos necesarios para trabajar en la administración y gestión de empresas como asesor fiscal, laboral o contable, adquiriendo las pautas

Con respecto a esta categoría, los profesores tienen como objetivo de aprendizaje alejar a los estudiantes de la parte fiscal y que se interesen más por el aspecto contable de la

Con el Master en Asesoría Fiscal, Laboral y Contable dominarás los conceptos y procedimientos básicos en contabilidad financiera, siendo capaz de llevar

La revisoría fiscal es una disciplina que atiende las necesidades de vigilancia y control sobre la información contable-financiera de las empresas, de igual forma es una

El envío de mercancías al extranjero cuyo valor FOB es menor o igual a US$ 5,000, independientemente de ser persona natural (personas) o persona jurídica (empresas), se

La cuantía del excedente, o resultado del ejercicio, se obtiene de la diferencia entre los ingresos y los gastos de la actividad de la empresa. La cuenta de pérdidas y

reconocimiento contable y fiscal de los viáticos y gastos de viaje entre los contribuyentes.. La problemática contable y financiera del reconocimiento de gastos bajo los esquemas

• Se creará la cuenta en la nube y en un máximo de cuatro horas hábiles, estará configurado y listo para usar. • Capacitación: