Importancia de la responsabilidad social empresarial en el ejercicio del Contador Público

21

0

0

Texto completo

(2) TABLA DE CONTENIDO 1. Introducción ………………………………………………………………………….. 3 2. Marco Teórico …………………………………………………………………….….. 5 3. Metodología ……………………………………………………………………….…. 8 3.1 Participantes ……………………………………………………………………… 8 3.2 Procedimiento ……………………………………………………………………. 9 4. Resultados ……………………………………………………………………………. 9 4.1 Resumen del comportamiento de la encuesta …………………………………… 10 4.2 Análisis del comportamiento de las preguntas ………………………………….. 10 5. Conclusiones ………………………………………………………………………… 18 6. Recomendaciones ………………………………...…………………………………. 19 7. Referencias Bibliográficas …………………………………………………………... 20. 2.

(3) Importancia de la responsabilidad social empresarial en el ejercicio del contador público Resumen En esta investigación se plantea la importancia de la responsabilidad social empresarial (RSE), y la relación que ésta tiene con la profesión del contador público, teniendo en cuenta que la RSE se convierte en una necesidad para las empresas desde el ámbito no solo empresarial, sino, social y económico, sin dejar de lado la ética profesional que cada empleado debe cumplir en el rol que desarrolla. Es por esto, que se toma como estudio el conocimiento propio de la responsabilidad social en un ámbito laboral, de los próximos profesionales del área de contaduría pública de la universidad cooperativa de Colombia - Sede Ibagué. En este proceso se toma como base la investigación cuantitativa, administrando así 50 encuestas a los estudiantes de contaduría pública de la Universidad Cooperativa de Colombia (UCC) de los diferentes semestres, obteniendo un resultado positivo frente a las 11 preguntas que se planteaban en la indagación, deduciendo que los estudiantes si conocen la importancia de la responsabilidad social a la hora de ejercer su profesión, pero de igual manera se tiene en cuenta que éstos desean capacitarse mayormente. Lo anterior, y según los resultados arrojados por la encuesta, se requiere realizar diferentes capacitaciones, estas con el fin de brindar un mayor conocimiento a los estudiantes de contaduría pública sobre la responsabilidad social empresarial, la cual enseñe una visión general de como ejecutarla una vez se enfrente a una empresa que demande ser competitiva en el mercado globalizado. Palabras claves: Responsabilidad social empresarial, contador público, ética. 1. Introducción La responsabilidad social empresarial es un tema que hoy en día es muy frecuente e importante en las entidades; es un concepto que muchas de estas emplean con el fin de obtener un mayor rendimiento tanto a nivel productivo como a nivel competitivo, mejorando así su posicionamiento y la calidad de vida, no solo de los empleados, sino, de intermediarios que de alguna u otra forma se ven afectados por el proceso de su actividad económica.. 3.

(4) El preocuparse intencionalmente por los conceptos externos sociales y ambientales, hace que la RSE se defina también como una noción que da un sentido amplio en las empresas a la hora de aportar en sus operaciones comerciales, tanto con socios estratégicos como con sectores sociales y sus interlocutores (Hernández, 2010). La RSE es un compromiso que le corresponde, no solo al empresario, sino también a los trabajadores que están involucrados en el progreso y mejoramiento de la empresa, debido a que cada uno está implicado con la responsabilidad social que debe realizar la organización, todo esto con el fin de que las empresas crezcan y logren competir con éxito. Sin duda, uno de los cargos más importantes de una empresa u organización, es el rol del contador público, quien es el encargado de garantizar y brindar información contable verídica, fiable y transparente, reflejando un resultado efectivo en las diferentes operaciones que ejerza en la compañía, a través de la elaboración de los estados financieros, los cuales son la herramienta esencial para medir el desempeño de la empresa y, con base a esto, poder tomar una decisión. Esta investigación es importante, debido a que busca conocer si los futuros profesionales de contaduría pública tienen el conocimiento suficiente para desempeñar su labor y establecer la importancia de su responsabilidad social, y de generar un cambio en las organizaciones; además, si están conscientes de las consecuencias que origina las protervas prácticas contables, y como esto podría afectar a la empresa y la sociedad en general. Como lo establece la ley 43 de 1990, citado por Jiménez (2012), el ejercicio de la contaduría pública implica una función social, especialmente a través de la fe pública que se otorga en beneficio del orden y la seguridad en las relaciones económicas entre el Estado y los particulares, o de estos entre sí; el contador público no solo tiene un compromiso con las entidades sino también la responsabilidad social que debe tener con la comunidad en general, que ejerza su profesión como lo indica la ley partiendo de sus principios, de su ética profesional, que sea consciente de su labor con el fin de llevar beneficio a ambas partes. El contador público no debe ser aquel profesional que solo se interese por mostrar el resultado financiero de la empresa, más que esto debe ser una persona competitiva, que se preocupe por el bienestar social, cumpliendo con cada uno de los principios que establece la normatividad; el contador debe cambiar ese enfoque tradicional y ser garante de los proyectos que las empresas adopten para que éstas sean más eficientes y logren una mayor razón social. Es por esto que en 4.

(5) este trabajo se tomará como objeto de estudio a los estudiantes de contaduría pública de la Universidad Cooperativa de Colombia, Sede - Ibagué, con el fin de medir el grado de conocimiento respecto a la RSE que puedan adquirir en su etapa estudiantil, y como proyectarla una vez prorrumpan al campo profesional enfrentándose al mundo empresarial. 2. Marco Teórico En el desarrollo de la presentación de este marco teórico se pretende mostrar los conceptos de responsabilidad social empresarial, la relación que tiene con la profesión del contador público, teniendo en cuenta a los estudiantes de contaduría pública de la Universidad Cooperativa de Colombia, Sede Ibagué. El tema de la responsabilidad social empresarial en la actualidad es un aspecto muy de moda desde hace algún tiempo, es por eso que las empresas y los profesionales deben adaptarse y configurarse a esos cambios para avanzar, para hacer que sus empresas y su profesión sean más competitivas. Cabe resaltar el concepto de responsabilidad social empresarial, como el compromiso del cual es consciente la empresa y cumple con su objetivo establecido, tanto para el sector interno de la empresa como para el externo, teniendo en cuenta las variables económicas, sociales y ambientales de todos los que se ven involucrados, reconociendo el respeto por la gente, sus valores éticos, por la comunidad en general y el medio ambiente, siempre contribuyendo al beneficio común (Cajiga, 2008). Para el contexto empresarial, el ICONTEC 2008 presenta la guía técnica colombiana en responsabilidad social: GTC 180, con la siguiente definición: Compromiso voluntario y explícito que las organizaciones asumen frente a las expectativas y acciones concertadas que se generan con las partes interesadas en materia de desarrollo humano integral; esta permite a las organizaciones asegurar el crecimiento económico, el desarrollo social y el equilibrio ambiental, partiendo del cumplimiento de las disposiciones legales. Otro concepto que debemos tener muy en cuenta sobre la responsabilidad social es el que encontramos en la ISO 26000 del 2010 en su traducción oficial en español: Responsabilidad de una organización ante los impactos que sus decisiones y actividades ocasionan en la sociedad y el medio ambiente, mediante un comportamiento ético y. 5.

(6) transparente que: contribuya al desarrollo sostenible, incluyendo la salud y el bienestar de la sociedad; tome en consideración las expectativas de sus partes interesadas; cumpla con la legislación aplicable y sea coherente con la normativa internacional de comportamiento; y esté integrada en toda la organización y se lleve a la práctica en sus relaciones. (p3) Teniendo en cuenta estos conceptos, podemos evidenciar el beneficio que trae poner en práctica en las empresas la responsabilidad social empresarial, y es allí donde entra a formar parte importante el contador público como profesional y como ayudador a la toma de decisiones de la cual va a depender la empresa. Estudios científicos han evidenciado que, La RSE representa un factor representativo para las empresas en materia económica, ambiental y por supuesto social, luego de su empleabilidad; sin embargo, en contrapeso a los múltiples esfuerzos se han concentrado diferentes iniciativas internacionales por diseñar normas que regulen el comportamiento en materia de RSE. (Rubio-Rodríguez & Romero, 2018:92) Por ello, cabe resaltar el valor de este tema en los estudiantes y futuros profesionales de la contaduría pública de la Universidad Cooperativa de Colombia. Un tema fundamental en el aprendizaje de los estudiantes de Contaduría Pública es la ética y responsabilidad que éste debe tener en el ejercicio de su profesión, es por ello que se debe resaltar lo que menciona la Ley 43 de 1990 en el Capítulo Cuarto, Título Primero, Articulo 35: [...]La Contaduría Pública es una profesión que tiene como fin satisfacer necesidades de la sociedad, mediante la medición, evaluación, ordenamiento, análisis e interpretación de la información financiera de las empresas o los individuos y la preparación de informes sobre la correspondiente situación financiera, sobre los cuales se basan las decisiones de los empresarios, inversionistas, acreedores, demás terceros interesados y el Estado acerca del futuro de dichos entes económicos. (p.12) Teniendo como base este texto, se puede establecer la relación que tiene la profesión de contaduría pública con la responsabilidad social empresarial, debido a que el contador público debe buscar el bienestar social desde su lugar de trabajo, teniendo en cuenta y aplicando cada uno se los principios que lo rigen, como lo son la integridad, objetividad, independencia, responsabilidad,. 6.

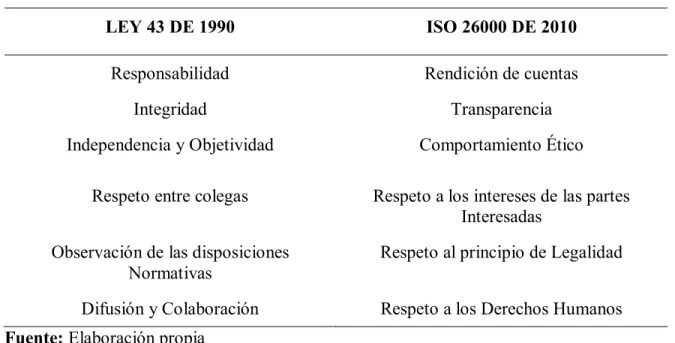

(7) confidencialidad, cumplir con la normatividad, ser competente y actualizarse constantemente y tener como fundamento el respeto entre sus mismos colegas. También cabe mencionar que la contabilidad ya no es solo una herramienta para registros, sino, que es pieza fundamental a la hora de la toma de decisiones en las empresas, generando satisfacción en los diferentes usuarios que requieren dicha información para reducir la incertidumbre que se genera en la toma de decisiones (De Lara Bueno, 2003). Existe una relación muy cercana entre los principios por los cuales se rige la responsabilidad social empresarial y el contador público. En la Tabla número 1 podemos evidenciar un paralelo de ambas partes: Tabla 1. Relación de Principios fundamentales LEY 43 DE 1990. ISO 26000 DE 2010. Responsabilidad. Rendición de cuentas. Integridad. Transparencia. Independencia y Objetividad. Comportamiento Ético. Respeto entre colegas. Respeto a los intereses de las partes Interesadas. Observación de las disposiciones Normativas. Respeto al principio de Legalidad. Difusión y Colaboración. Respeto a los Derechos Humanos. Fuente: Elaboración propia En la tabla, conseguimos observar la relación entre la responsabilidad del contador público y la rendición de cuentas en que éste es responsable de la información que emite en los estados financieros, pues se ven afectados terceros que requieren una buena información para poder tomar decisiones; es por ello, que su rendición de cuentas es tan importante para la empresa. El principio de objetividad, integridad y comportamiento ético es importante para el buen desarrollo tanto de la función del contador público, como para la empresa en la función de responsabilidad social; la imparcialidad debe estar presente en la empresa para su buen desarrollo, la buena toma de decisiones y la disminución de riesgos. 7.

(8) De otra parte, según el libro verde de la Comisión Europea, Ser socialmente responsable significa: “No solamente cumplir plenamente las obligaciones jurídicas, sino también, ir más allá de su cumplimiento invirtiendo ‘más’ en el capital humano, el entorno y las relaciones con los interlocutores” (Flórez, Rubio-Rodríguez, Rodríguez, y Cúrvelo, 2017:92). La RSE y el Contador público siempre deben tener como fundamento la norma que los rige, ante cualquier situación siempre debe estar direccionado por la normatividad vigente para que no se presenten problemas legales, para que su información pueda estar respaldada por la ley, y así le proporcione más confiabilidad y estabilidad a los proyectos y estrategias que se deriven del análisis que se realice a la información propuesta por el contador público con base en sus principios fundamentales. A manera de conclusión, se puede conceptuar que aplicar las políticas de responsabilidad social empresarial se ha transformado para las empresas en estrategia que dan fortaleza en la gestión desde el ámbito social, buscando siempre beneficios para la empresa; en este punto es donde el contador público pone en práctica su responsabilidad para que se dé fe de la transparencia de la información que genera, de la cual se va a tomar decisiones importantes que pueden reducir riesgos para la empresa. Es por esto que el contador público en el ejercicio de su función, vela por el manejo apropiado de los recursos económicos teniendo claro su entorno financiero y la normatividad vigente (Rubio, 2016). 3. Metodología En términos generales la investigación se realizó con el fin de medir la capacidad y el conocimiento que tienen los futuros profesionales de contaduría pública de la Universidad Cooperativa de Colombia (UCC), acerca de la responsabilidad social empresarial y el papel que deben ejercer a la hora de empezar su proceso laboral. 3.1. Participantes Se realizó una encuesta a 50 estudiantes de la facultad de contaduría pública de la Universidad Cooperativa de Colombia - Sede Ibagué. La investigación se trabajó de manera cuantitativa a través de métodos gráficos, teniendo en cuenta la encuesta como instrumento de investigación para poder obtener toda la información acerca del objetivo planteado.. 8.

(9) 3.2. Procedimiento Para el cumplimiento del objetivo general, se realizaron actividades centradas en las siguientes fases. FASE 1. Se ejecutó una exploración bibliografía acerca de la responsabilidad social empresarial y la importancia del papel del contador público dentro de una entidad, diferentes conceptualizaciones y normatividad. FASE 2. En este proceso de investigación se contó con la participación de 50 estudiantes, de los cuales el 40 por ciento fueron hombres y 60 por ciento mujeres, para un total del 100 por ciento. Para esta encuesta se generaron 11 preguntas, con el propósito de saber si los estudiantes se sienten con la capacidad de ejecutar la RSE que favorezca a la empresa, tomándolo desde el punto de vista del Contador Público, y de la importancia que tiene su rol dentro de una entidad u organización. FASE 3. Se realizó una encuesta con una serie de preguntas a los estudiantes de contaduría pública de la Universidad Cooperativa de Colombia, cada una con 4 opciones de respuesta, con el fin de obtener un análisis más detallado; para esto, se tuvo en cuenta cada una de los interrogantes debido a que arrojan un resultado donde se permite evidenciar que los encuestados en su gran mayoría tienen conocimiento acerca del área que se está investigando. 4. Resultados Para este estudio de caso se realizó una encuesta virtual utilizando la aplicación virtual de www.surveykiwi.com. Ésta se hizo a 50 estudiantes de la Universidad Cooperativa de Colombia del programa de Contaduría Pública, para determinar el grado de conocimiento de la responsabilidad social empresarial en el desarrollo de sus funciones como futuros contadores públicos.. 9.

(10) 4.1 Resumen del comportamiento de la encuesta En el grafico número 1 podemos evidenciar el comportamiento que apaleó la encuesta los días que estuvo disponible para su realización. Se dio apertura el día 7 de Julio de 2019 y se finalizó el 12 de Julio de 2019.. Gráfico 1. Comportamiento de los encuestados 4.2 Análisis del comportamiento de las preguntas 1- Sexo. SEXO ENCUESTADOS MASCULINO. FEMENINO. 40% 60%. 10.

(11) Grafico 2. Sexos encuestados De la totalidad de encuestados, el 60% es masculino y el 40% femenino. La totalidad de encuestados fue de 50 estudiantes, de los cuales como se expresa en la gráfica 30 son hombres y 20 son mujeres. Se trató de tener la mayor igualdad de género posible, pues como hombres y mujeres tenemos muchas diferencias en nuestro comportamiento, y esto influye en el desarrollo de la función como profesional. Según el Metaanálisis de 40 estudios con 6.100 participantes, titulado Gender Differences in Responses to Moral Dilemmas: A procces Dissociation Analysis, se demostró que hombres y mujeres se inclinan ante una variable diferente al momento de tomar decisiones éticas y morales guiados por el nivel de daño que se genera (Friesdorf, Conway y Gawronski, 2015). 2- ¿Qué es la Responsabilidad Social Empresarial?. PREGUNTA 2 50 40 30 20 10. 0 Respuesta 1. Respuesta 2. Respuesta 3. Respuesta 4. PREGUNTA 2. Grafico 3. ¿Qué es la responsabilidad social empresarial? Se puede evidenciar que la mayoría de los estudiantes conoce el concepto de responsabilidad social; como lo vimos en el marco teórico el concepto de responsabilidad social involucra tanto la empresa como terceros que están directamente relacionadas con la función de la empresa en la comunidad, involucra el beneficio económico de la empresa, pero también el desarrollo de sus empleados y la sociedad que los rodea, variables que por medio de esta encuesta se puede conocer que los estudiantes de contaduría pública de la universidad cooperativa tienen presente para definir la responsabilidad social empresarial.. 11.

(12) 3- ¿Está relacionada la Responsabilidad Social Empresarial con la profesión del Contador Público?. PREGUNTA 3. 50 40 30 20 10 0 SI. NO PREGUNTA 3. TAL VEZ. Grafico 4. ¿Está relacionada la Responsabilidad Social Empresarial con la profesión del Contador Público? Podemos ver que los encuestados están de acuerdo en que la responsabilidad social empresarial está relacionada con la profesión del contador público; esto quiere decir que tienen el conocimiento en lo que corresponde a la responsabilidad social que ejerce el contador público frente a los involucrados en la información que emite; dicha responsabilidad que está contemplada en la normatividad que rige al contador público. Una investigación de la Universidad de la Salle titulada “La ética y responsabilidad social del contador público como aporte a la construcción de una mejor sociedad”, liderado por Brijaldo y Pérez (2017), afirman que la contaduría pública en general, debe preguntarse por su accionar y procurar que el mismo se constituya como un ejercicio ético y responsable socialmente. Lo anterior, puesto que la acción misma del contador público, genera ecos específicos en la sociedad y por ende contribuye a la construcción y establecimiento de las mismas. 4- ¿En que se relaciona el dictamen del Contador Público y la Responsabilidad Social Empresarial?. 12.

(13) PREGUNTA 4 60 50. 40 30 20. 10 0 Respuesta 1. Respuesta 2. Respuesta 3. Respuesta 4. PREGUNTA 4. Grafico 5. ¿En que se relaciona el dictamen del Contador Público y la Responsabilidad Social Empresarial? La totalidad de los encuestados coincidieron en su respuesta, aquí se cumple con los principios fundamentales del contador público expresados en la Ley 43 en su artículo 35, que nos menciona algunos como lo son la responsabilidad, confiabilidad, objetividad, independencia, entre otros; esto, debido a que a partir de ese informe que se expresa se van a tomar decisiones importantes para la empresa, los que están relacionados con ella, para así poder reducir riesgos que afecten la vida económica de la misma. 5- ¿Es responsable Socialmente el Contador Público?. PREGUNTA 5. 60 50 40 30. 20 10 0. Si. No. Tal vez. PREGUNTA 5. Grafico 6. ¿Es responsable Socialmente el Contador Público?. 13.

(14) Los encuestados en su totalidad responden positivamente en que el contador público Si es responsable socialmente, esto basado en su conocimiento de los principios y responsabilidades del contador público fundamentado en lo que la normatividad vigente expresa y en su respuesta brindada anteriormente. 6- ¿Qué involucra la Responsabilidad del Contador Público?. PREGUNTA 6 30 25 20 15 10 5 0 Respuesta 1. Respuesta 2. Respuesta 3. Respuesta 4. PREGUNTA 6. Gráfico 7. ¿Qué involucra la Responsabilidad del Contador Público? Estas opciones de respuesta brindada por los encuestados son válidas para nuestro estudio. Cabe resaltar que se evidencia una inclinación mayor al beneficio solo de los primeros involucrados en la empresa que son sus socios y el propio beneficio económico; debemos tener en cuenta que estas dos variables son importantes, pero también se debe tener en cuenta a los terceros involucrados, como su planta laboral y la comunidad que se ve afectada por su actividad económica. En este tema de la responsabilidad social se han desarrollado diversos estudios sobre los componentes que intervienen en el nivel de responsabilidad social empresarial. López (2013) realizó un estudio donde encontró que la calidad laboral, el cuidado del medio ambiente y el marketing social, son elementos que ayudan a explicar el comportamiento responsable de la organización. 7- ¿Cuándo Contribuye el Contador Público al desarrollo Sostenible de la empresa?. 14.

(15) PREGUNTA 7 30 25. 20 15 10. 5 0 Respuesta 1. Respuesta 2. Respuesta 3. Respuesta 4. PREGUNTA 7. Grafico 8. ¿Cuándo Contribuye el Contador Público al desarrollo Sostenible de la empresa? Según los encuestados el contador público contribuye al desarrollo sostenible cuando es integro, confiable, transparente, objetivo, tiene independencia y es responsable; también, cuando da un resultado verídico en los estados financieros y la información es acertada. Estos factores son fundamentales para contribuir al rendimiento de la empresa en materia de responsabilidad social, y en materia de estados financieros, pues involucra los principios fundamentales tanto del contador público como de la responsabilidad social ante terceros y la empresa; en este caso se ve evidenciada la ética profesional que debe tener el contador público para el buen desarrollo de su profesión. 8- ¿Considera importante que el profesional de la Contaduría Pública siendo responsable socialmente contribuya en el desarrollo y mejoramiento de la entidad donde labora?. PREGUNTA 8 60 50 40 30 20 10 0 Si. No. Tal vez. PREGUNTA 8. 15.

(16) Gráfico 9. ¿Considera importante que el profesional de la Contaduría Pública siendo responsable socialmente contribuya en el desarrollo y mejoramiento de la entidad donde labora? Podemos evidenciar que los estudiantes de contaduría pública que fueron encuestados consideran importante que el profesional de la contaduría pública contribuya en el desarrollo y mejoramiento de la entidad donde esté laborando siendo socialmente responsable. Las anteriores preguntas nos han llevado a analizar la relación entre estos dos temas tan importantes, y vemos una respuesta positiva de los encuestados al reconocer esta situación. 9- ¿Cree que la responsabilidad social empresarial es importante en una empresa para que haya un mayor rendimiento, rentabilidad, y sea competitiva en la actualidad?. PREGUNTA 9 60 50 40. 30 20 10. 0 Si. No. Tal vez. PREGUNTA 9. Gráfico 10. ¿Cree que la responsabilidad social empresarial es importante en una empresa para que haya un mayor rendimiento, rentabilidad, y sea competitiva en la actualidad? La totalidad de los encuestados están de acuerdo en que, si aplican la responsabilidad social en la empresa donde laboren, esta puede tener mayor rendimiento, rentabilidad y también que se vuelva competitiva en el mercado, lo que cumple uno de los puntos fundamentales de la contabilidad y es que la empresa se sostenga en el tiempo.. 10- Desde su conocimiento y opinión propia podría decir que la responsabilidad social empresarial: 16.

(17) PREGUNTA 10 60 50. 40 30 20. 10 0 Respuesta 1. Respuesta 2. Respuesta 3. Respuesta 4. PREGUNTA 10. Grafico 11. Desde su conocimiento y opinión propia podría decir que la responsabilidad social empresarial. Es importante que se tenga claro cuál es el objetivo de la responsabilidad social empresarial, y en esta encuesta podemos ver que el 100% de los alumnos encuestados conoce que la responsabilidad social ayuda en el desarrollo productivo de la empresa al mejorar la calidad de vida de sus empleados, como de terceros que se ven afectados por el desarrollo económico de su empresa; teniendo esto en cuenta, podrán desarrollar estrategias que contribuyan con este objetivo; cabe resaltar, que Martínez, Vera y Vera (2015) hallaron que las acciones más comunes de la responsabilidad social empresarial están enfocadas al código de ética y a la protección al medio ambiente, sin embargo, las prácticas laborales y la vinculación con el entorno no resultaron significativas. Debido a esto, se debe tomar más en cuenta el capital humano con el que cuenta la empresa, para mantener el equilibrio en todos los sectores que comprende la responsabilidad social empresarial, y a su vez el contador público que va a generar estrategias para ejercerla. 11- Como estudiante de Contaduría Pública, usted:. 17.

(18) PREGUNTA 11 30 25. 20 15 10. 5 0 Respuesta 1. Respuesta 2. Respuesta 3. Respuesta 4. PREGUNTA 11. Grafico 12. Pregunta final estudiante Contaduría Pública. Podemos evidenciar que la totalidad de encuestados conoce sobre la responsabilidad social empresarial, pero vemos una inclinación mayor por la opción de capacitación en este tema; es bueno que las empresas de todo tipo, grandes y Pymes, puedan conocer de la responsabilidad social empresarial y ponerla en práctica. Dicha responsabilidad que involucra factores como el capital humano, el medio ambiente, calidad de vida y mejoramiento de la empresa, entre otros, factores de gran importancia. El contador público como depositario de la fe pública le corresponde velar por los intereses de la comunidad en general, para hacerlo deberá poseer una conciencia moral, aptitud profesional, e independencia mental (Jiménez 2012). 5. Conclusiones A nivel general los encuestados están informados sobres el concepto de responsabilidad social y su función como futuros contadores públicos, conociendo los principios por los cuales se deben regir para el ejercicio de su profesión, sabiendo que al implementar estrategias de responsabilidad social se verá beneficiada no solo la empresa, sino, ellos mismos a nivel competitivo en su profesión siendo íntegros en lo que hacen. En la parte de implementación de la responsabilidad social en su ámbito laboral como profesionales, podemos ver una falencia o duda en su práctica; manifiestan que aunque conocen del tema quisieran prepararse y, capacitarse, empaparse aún más sobre la responsabilidad y cómo ejercerla en su profesión, debido a que esta les puede ayudar al crecimiento de la empresa en todo 18.

(19) sentido, pues al involucrar todas las variables de la responsabilidad social se beneficia su capital humano, sus estados financieros, los terceros afectados por su actividad económica, incluso el medio ambiente se puede ver beneficiado con la implementación de estrategias para un buen uso de la responsabilidad social desde el conocimiento del contador público. El resultado de la encuesta arroja un grado de conocimiento positivo, en su gran mayoría los participantes conocen que es la responsabilidad social y cuál es su objetivo, también la relación que tiene con la contaduría y su ámbito laboral, pero aunque conocen esto, están de acuerdo que requieren de mayor capacitación sobre la RSE que les ayude a implementar este tema en la empresa donde se encuentren laborando. Asimismo, requieren de mayor capacitación para lograr implementar los principios de RSE y del Contador Público en las diferentes áreas, social, medio ambiental, planta laboral, entre otras. 6. Recomendaciones L estrategia que se debería implementar, consiste en realizar capacitaciones en la facultad de Contaduría Pública, enfocada a la Responsabilidad Social Empresarial y al papel del Contador Público, así como la importancia y similitud que tienen entre sí, y el beneficio que se puede extraer de aplicar estas herramientas en el momento de generar informes que puedan ayudar a la empresa a mejorar y a tomar decisiones que reduzcan los riesgos en sus diferentes áreas, y que asimismo puedan incluir dentro de las estrategias la parte económica, financiera y social, quienes hacen que la empresa sea productiva o por el contrario no lo sea. Se debe realizar acciones que estén enfocadas a crear contenido en las áreas que componen el pensum de contaduría que involucra este tema, que les permita a los estudiantes mayores posibilidades de aprendizaje en distintas áreas que complementan su profesión, y le hacen un profesional más integral y competitivo. Implementar estrategias para que los estudiantes se interesen en este tema; hacer visitas a empresas que manejen la responsabilidad social y que puedan brindar la información y capacitación necesaria a los estudiantes para que tengan más conocimiento en el ámbito laboral al cual van a dirigirse, sin importar el área donde se vaya a desempeñar.. 19.

(20) 7. Referencias Bibliográficas Brijaldo, M. & Pérez E. (2017). La ética y responsabilidad social del contador público como aporte a. la. construcción. de. una. mejor. sociedad.. Recuperado. de:. http://repository.lasalle.edu.co/bitstream/handle/10185/29100/17102302_2017.pdf?seque nce=1&isAllowed=y Cajiga, J. (2008). El concepto de la responsabilidad social empresarial. Recuperado de: https://www.cemefi.org/esr/images/stories/pdf/esr/concepto_esr.pdf Congreso. de. la. república.. (1990).. Ley. 43.. Recuperado. de:. https://www.mineducacion.gov.co/1759/articles-104547_archivo_pdf.pdf De Lara Bueno (2003): La responsabilidad social de la empresa: Implicaciones contables. Edisofer. Madrid Hernández Rodríguez, D. R. (2013) Modelo de contabilidad para la responsabilidad social empresarial (RSE) 1 Flórez, M. H., Rubio-Rodríguez, G. A., Rodríguez, M. S., y Cúrvelo, J. (2017). Responsabilidad social universitaria “una aproximación desde la percepción de la colectividad académica” Revista Científica Hermes, (17), 80-103. ISO. 26000.. (2010).. Norma. Internacional. traducción. oficial.. Recuperado. de:. http://americalatinagenera.org/newsite/images/U4ISO26000.pdf López, A., Ojeda, J., & Ríos, M. (2017). La responsabilidad social empresarial desde la percepción del. capital. humano.. Estudio. de. un. caso.. Recuperado:. https://www.sciencedirect.com/science/article/pii/S113848911600011X Navarro, J & Saavedra, Y. (2016). La importancia de la responsabilidad social del Contador Público. en. su. quehacer. profesional.. Recuperado. de:. https://repository.libertadores.edu.co/bitstream/handle/11371/1011/NavarroTorresJorgeA rmando.pdf?sequence=2&isAllowed=y Rubio, L. (2016). La responsabilidad social empresarial del contador público y la ética profesional. Recuperado de: 20.

(21) https://repository.unimilitar.edu.co/bitstream/handle/10654/15985/rubiobornacellilolletday;jsessi onid=0B30187DDC8A631E209552EF5203B9B4?sequence=1 Rubio-Rodríguez, G. A. & Romero, A. M. (2018). Valor que subroga el salario emocional como práctica. de. responsabilidad. social. empresarial. interna. en. la. gobernanza. cooperativa. Revista Iberoamericana de Economía Solidaria e Innovación Socioecológica: RIESISE, (1), 87-100.. 21.

(22)

Figure

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

¿Tenemos a nuestro alcance en Prevención herramientas basadas en este tipo de tecnologías?... TIC’S EN

En el capítulo 3 se analizará tanto su evolución, como sus ventajas y la importancia de aplicar medidas de Responsabilidad Social Empresarial (RSE) para maximizar

Según los datos suministrados por los sistemas de responsabilidad ampliada del productor, los aceites minerales usados recogidos en Castilla-La Mancha fueron

El compromiso que esta entidad tiene con el medio ambiente y la sociedad se encuentra reflejado en su política de RSC, que refleja el ámbito en el que deben desarrollar

❑El cambio climático, los riegos tecnológicos, la economía circular, entre otros son y serán factores clave para este repensar de la

En particular, en la comunicación de la misma por parte de las organizaciones del sector energético mejor valoradas en el apartado de sostenibilidad por el

Por ello, definen a la Responsabilidad Social Empresarial (RSE) como un instrumento que favorecerá que las empresas logren maximizar sus beneficios económicos y