UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES IBARRA”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA:

“MODELO DE GESTIÓN FINANCIERO PARA LA HOSTERÍA AGUSTÍN DELGADO DE LA CIUDAD DE IBARRA”.

AUTOR: NOBOA FLORES GABRIELA CRISTINA.

TUTOR: DRA. ARCINIEGAS GERMANIA, MsC.

CERTIFICACIÓN D E L A A S E S O R A

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título

es "MODELO DE GESTIÓN FINANCIERO PARA L A HOSTERÍA AGUSTÍN

DELGADO DE L A CIUDAD DE IBARRA", fue elaborado por: GABRIELA CRISTINA

NOBOA FLORES, y cumple con los requisitos metodológicos que la Universidad

Regional Autónoma de los Andes UNIANDES exige, por lo tanto autorizo su presentación

para los trámites pertinentes.

Atentamente,

Dra. Germania Arciniegas. MsC.

DECLARACIÓN D E AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes UNIANDES,

declaro que el contenido de la tesis "MODELO DE GESTIÓN FINANCIERO PARA LA

HOSTERÍA AGUSTÍN DELGADO DE LA CIUDAD DE IBARRA", presentada como

requisito de graduación de Ingeniero en Contabilidad Auditoría y Finanzas C.P.A., es

original, de mi autoría y total responsabilidad.

Atentamente,

GABRIELA CRISTINA NOBOA FLORES.

AGRADECIMIENTO

Hoy comparto esta alegría con infinito amor y cariño, fruto de mi esfuerzo, sacrificio y dedicación constante, lo cual va plasmado en este documento que lo dedico:

A mi Dios el cual con su ejemplo de perseverancia, amor y templanza logro alcanzar el mejor de los proyectos, que es el darnos la vida a cada uno de nosotros.

A mis queridos padres, los cuales día a día han sabido guiarme por el camino del bien, convirtiéndome en una persona honrada, cristiana y correcta ciudadana.

A mi pequeña que ha sido mi compañerita todo el tiempo en los momentos buenos y malos vividos en mis estudios.

A mis queridos ingenieros, que paso a paso, durante mi camino estudiantil han sabido inculcarme los valores de honestidad, respeto, esfuerzo y en especial la clara manera de que cada logro tiene su esfuerzo, y por la realización de éste logro con esfuerzo y esmero, se los dedico a cada uno de ellos.

DEDICATORIA

Manifiesto el sincero agradecimiento:

A los propietarios de la hostería Agustín Delgado, Agustín Delgado y su esposa la señora Vanessa Cedeño con su acción gestora permitieron e impulsaron con el correcto desarrollo de éste proyecto, haciendo participe su valioso apoyo, motivación, tanto en disposición de las instalaciones como en el desarrollo de pruebas.

Al Sra. Vanessa Cedeño, Gerente General de la hostería Agustín delgado, por su valioso aporte para llevar a cabo el proyecto.

Al Sr. Ing. Hugo Vallejo, Contador de la Hostería que me permitió acceder a toda la información contable con la que él cuenta al momento de desarrollar su trabajo.

A la Dra. Germania Arciniegas, Tutora, por su colaboración en el desarrollo de los análisis contables y financieros.

Al la. Ing. Pamela Morejón, por su predisposición espontánea y a tiempo de los análisis de situación contable.

ÍNDICE GENERAL

INTRODUCCION………..………..….….1

Antecedentes de la investigación………..…………..…....….1

Planteamiento del problema………...………..…...….1

Formulación del problema ………...……….…...…...1

Delimitación del Problema………..………...1

Idea a defender………..……...2

Identificación de la línea de Investigación……….…...2

Identificación de la línea de Investigación………...…...2

Breve explicación de la metodología……….……….3

CAPÍTULO I. MARCO TEÓRICO ... 4

1.1. Origen y evolución de los procesos contables ... 4

1.2. Análisis de las distintas posiciones teóricas sobre los procesos contables. ... 5

1.3. Valoración crítica de los conceptos de los procesos contables. ... 7

1.3.1. Contabilidad. ... 7

1.3.2. Presupuesto ... 7

1.3.3. Definición de control. ... 8

1.3.4. Modelo de gestión empresarial. ... 8

1.3.4.1. Definición. ... 8

1.3.4.2. Utilidad. ... 9

1.3.4.3. Limitaciones. ... 10

1.3.5. Tipos de Modelos. ... 11

1.3.6. Modelos financieros. ... 11

1.3.7. Gestión financiera. ... 12

1.3.8. Objetivo de la gestión financiera. ... 13

1.3.9. Funciones de la gestión financiera. ... 13

1.3.10. Razones financieras. ... 14

1.3.11. Áreas relacionadas con la gestión financiera. ... 16

1.5 Conclusiones. ... 17

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 18

2.1. Caracterización de la situación diagnóstica de la Hostería “Agustín Delgado”.18 2.2. Metodología de la Investigación. ... 18

2.2.1. Modalidad de la investigación. ... 18

2.2.2. Tipos de investigación... 19

2.2.2.1. Investigación de Campo. ... 19

2.2.2.2. Investigación Bibliográfica. ... 19

2.2.2.3. Investigación Acción. ... 19

2.2.3. Métodos. ... 19

2.2.4. Población y muestra. ... 20

2.2.5. Técnicas... 20

2.2.6. Instrumento. ... 20

2.2.7. Resumen de las entrevistas... 21

2.2.7.1. De acuerdo a la Entrevista aplicada a la Gerente. ... 21

2.2.7.2. De la entrevista aplicada al Contador. ... 21

2.2.7.3. De la entrevista aplicada a la Recepcionista... 21

2.3. Esquema de la propuesta. ... 22

2.4. Conclusiones………..…23

CAPÍTULO III. DESARROLLO DE LA PROPUESTA. ... 24

3.1. Tema... 24

3.2. Objetivo de la propuesta. ... 24

3.3. Organigramas... 24

3.3.1. Organigrama Estructural Propuesto. ... 24

3.3.2. Base legal. ... 24

3.5. Visión... 26

3.6. Valores Corporativos... 27

3.7. Políticas. ... 27

3.8. Procedimiento para la gestión financiera. ... 28

3.8.1. Bancos. ... 28

3.8.2. Rol de Pagos: ... 31

3.8.3. Cuentas por Cobrar:... 34

3.8.4. Ventas. ... 37

3.8.5. Compras... 40

3.8.6. Cuentas por pagar. ... 43

3.8.7. Registros Contables. ... 46

3.9. Análisis financiero. ... …48

3.9.1. Balance General-Análisis Vertical. ... 49

3.9.2. Balance General-Análisis Horizontal ... 51

3.9.3. Estado de Resultados Análisis-Horizontal. ... 52

3.9.4. Análisis de la gestión financiera. ... 53

3.9.5. Propuesta de gestión financiera para la Hostería Agustín Delgado aplicando el Balance Scorecard... 54

3.10 Impactos... 56

3.10.1. Financiero. ... 56

3.10.2. Social. ... 57

3.10.3. Atención al cliente. ... 57

3.10.4. Procesos internos. ... 58

3.11. Conclusiones parciales del capítulo ... 59

CONCLUSIONES GENERALES ... 61

VALIDACION

BIBLIOGRAFIA

RESUMEN EJECUTIVO

La presente investigación, nace de la necesidad de incorporar a la empresa fundada por la familia Delgado Chala ¨Hostería Agustín Delgado¨ domiciliada en la ciudad de Ibarra, un Modelo de Gestión Financiero para mejorar la rentabilidad; ya que presenta necesidades de orden financiero y comercial. El propósito de este estudio es proponer una herramienta de tipo organizacional y control financiero para fortalecer el trabajo en las áreas que componen esta empresa.

La importancia de las actividades financieras, dependen en gran medida del tamaño, o actividad económica de la empresa; además se debe tener en cuenta la etapa por la cual se encuentra la empresa, ya que a medida que las empresas crecen, la gestión financiera requiere de mayor organización demandando más funcionarios en el área, como: contador, auditor, tesorero, experto en proyectos y otros, para lo cual es importante elaborar procedimientos que estén acorde a las dependencias.

El presente proyecto ha sido elaborado utilizando métodos de Inducción, Deductivo, Analitico-

Sintético adicionalmente cabe mencionar que se ha aplicado la técnica de la entrevista con su

instrumento como es la guía de entrevista a los empleados que realizan labores de la Hostería

Agustín Delgado.

1

INTRODUCCCIÓN

En la actualidad es necesario que se empleen técnicas que ayuden al correcto desenvolvimiento de las entidades, para ello es importante, que los directivos y el personal involucrado, dominen elementos de gestión y de finanzas que ayuden al buen desarrollo de los procesos financieros que se realizan en las mismas, para lograr el eficiente manejo de los recursos, así como obtener los resultados esperados en correspondencia con los objetivos organizacionales propuestos y perseguidos, como es la obtención de mejores resultados.

Por el aumento y diversificación de sus actividades, la Hostería “Agustín Delgado”, presenta problemas que dificultan el manejo de la empresa, entre los cuales se puede observar que no cuenta con una Planificación adecuada en el manejo de sus recursos financieros, (ingresos y gastos); el flujo de información contable financiera no se genera diariamente con exactitud, tomando en cuenta que es una empresa de trayectoria familiar ocasionando la demora en el asentamiento de las transacciones así como en la obtención de los informes financieros. Falta de información, hace que la gerencia, incluido el contador tomen decisiones con desconocimiento de lo que realmente sucede en la empresa, limitando su desempeño.

2

y control demostrando una línea de investigación sobre la Administración Financiera y Responsabilidad Social.

El proceso investigativo se determina, que la existencia de un Modelo de Gestión Financiera dentro de una empresa incide de manera directa para la toma de decisiones, por lo que su objetivo general es: Elaborar un Modelo de Gestión financiera para el aumento de la rentabilidad y optimización de recursos para la Hostería “Agustín Delgado” en la ciudad de Ibarra, sustentando bibliográficamente el Modelo de Gestión Financiera, esto implica analizar y exponer las teorías, enfoques, investigaciones para el correcto estudio de las variables de investigación y recursos empresariales, diagnosticar la situación actual del manejo de los recursos de la Hostería, en relación a la gestión financiera.

La presente investigación sirve de apoyo en la toma de decisiones, quienes argumentan que en un ambiente y con el conocimiento apropiado se pueden tomar decisiones positivas, así como del trabajo que se realiza con el modelo de gestión financiero, de tal forma que los responsables de los departamentos administrativo podrán acceder en cualquier momento a esta guía de consulta, permitiendo de esta manera optimizar los recursos materiales, humanos y financieros. Conocer las distintas actividades y procesos que se tienen que realizar dentro de la empresa, y quien tiene que hacerlo, evita duplicidad de actividades y desperdicios de recursos, que son escasos dentro de la vida diaria de la empresa. Además estar al día en el cumplimiento de las obligaciones tributarias con el Servicio de Rentas Internas. Con la aplicación de este modelo de gestión administrativo financiero se controlan y optimizan recursos económicos, financieros, humanos, espacio físico, rotación del inventario y la reducción de gastos de almacenamiento, permitiendo así mejorar la rentabilidad en la inversión.

La aplicación de este modelo de gestión, servirá de guía técnica a los propietarios y empleados y a su vez permitirá una oportuna y adecuada toma de decisiones, acorde a las leyes y normas adaptables permitiendo de esta manera minimizar los costos de administración. La acertada dirección de una empresa necesita de conocimientos técnicos designando responsabilidades con el fin de proteger los recursos de la empresa.

3

herramientas de gestión que prueben el desempeño productivo, social y económico de la empresa. Así mismo varias empresas privadas, se basan en la experiencia de sus propietarios, donde los mismos han aplicado de alguna manera tales aspectos. Durante el transcurso del tiempo la actividad productiva ecuatoriana se ha fortalecido, razón por el cual las autoridades del estado, han implementado una serie de controles a las operaciones realizadas por dichos entes.

Sin embargo, éstos controles, puede ser acoplados a un modelo de gestión para empresas comerciales y de servicios, siendo necesario enfocarse detalladamente en los movimientos financieros, que tienen gran importancia e influencia para quienes deciden aplicarlo, ya que integra varios aspectos como: estrategias políticas y herramientas financieras y contables que serán aplicadas en la Hostería “Agustín Delgado”, que es concretamente el objeto de esta investigación, enmarcándose en la selección de metodologías utilizadas en los modelos de gestión financieros, para contribuir con el mejoramiento económico y desarrollo sustentable de la administración y la gestión financiera.

4

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de los procesos contables

La contabilidad, se origina en el renacimiento cuando los mercaderes de época demandaban un procedimiento para el registro de sus cuentas, el contador de ese entonces elaboraba informes de contabilidad que demostraban el capital utilizado por las empresas y su eficiencia en su uso (Sinisterra & Polanco , 2007). La contabilidad, nace con el desarrollo del mercado y el intercambio de mercancías, a través del registro de lo que se da y lo que se recibe, lo que genera el aparecimiento de los conceptos centrales como son él debe y el haber (Avila, 2007). Por lo tanto la contabilidad por partida doble no apareció de golpe sino como consecuencia de las necesidades de información y control de las actividades comerciales por parte del comerciante (Donoso , 1996).

El mercado es el lugar donde se encuentran compradores y vendedores en la compra-venta de mercancías a través del precio. Esto da lugar al aparecimiento del ordenamiento de las cuentas tanto del debe (ingresos), como del haber (egresos), lo que permite tener la información necesaria para la toma de decisiones con el fin de lograr los objetivos planteados.

La contabilidad, es una disciplina diseñada por el hombre para satisfacer su necesidad de administrar y conocer el resultado de ganancia o pérdida en las actividades que realiza, ya sea de comercialización de bienes o servicios, producción, manufactura y extracción de bienes. Esta necesidad, surge desde el momento mismo en que el hombre inicia el trueque de productos y requiere conocer el valor de lo que está intercambiando (Monagas & Véliz, s.f., pág. 1). En la actualidad se debe cambiar parcialmente las reglas contables que se van quedando obsoletas por otras que se adapten a la realidad financiera de las empresas (Mallo & Pulido, 2008).

El hombre a través de las experiencias diarias en la compra-venta de mercancías, se va adaptando a los cambios actuales que se presentan en el mercado y en las cuentas que se manejan financieramente dentro del negocio.

5

exigen a las empresas (Breitner, 2010). Hoy, es difícil negar la importancia de la información financiera en el desarrollo económico de las empresa sean estas pequeñas, medianas y grandes empresas a través de la contabilidad, la misma que permite tomar las decisiones adecuadas para lograr las metas propuestas (Dieguéz Soto, 2003).

La contabilidad de gestión, entendida como la implementación del presupuesto, el mismo que debe resumir todas las actividades desde las ventas y producción hasta distribución y finanzas, representados en un conjunto de presupuestos hasta llegar al presupuesto general de la empresa (Navarro, 2010). La contabilidad de Dirección, está basada en el manejo racional de los costes por parte de las empresas para tener una mejor información para la óptima adscripción de los recursos escasos a la satisfacción de las necesidades de un mercado competitivo, mediante la aplicación de principios de causalidad y operatividad al cálculo de costes de los productos y servicios (Mallo & Rocafort, 2014)

El papel de la contabilidad ya sea financiera, de gestión y de dirección, es muy importante en cuanto a lograr las metas que se proponen las empresas ya sea pequeñas, medianas y grandes empresas. Es decir todas se encaminan a la obtención de rentabilidad por parte de los empresarios.

La Contabilidad siempre está coadyuvando a marcar el hito de registro de la operatividad económica de los negocios y entes, en el transitar histórico ese es su afán ordenar la producción e información de tipo económico, aportar con el control de la dinámica de las economías locales y mundiales, medidas a través de lo que están haciendo sus empresas. Con el paso del tiempo, los avances tecnológicos y las transformaciones que han sufrido las empresas, la contabilidad ha adquirido una identidad relevante y ha experimentado una evolución importante llegando a convertirse en el lenguaje de los negocios (Fullana Belda & Paredes, 2008).

1.2. Análisis de las distintas posiciones teóricas sobre los procesos contables. 1.2.1. Proceso Contable.

6

Toda persona está obligada al pago de impuestos, cualquiera que sea la actividad que realice, los trabajadores lo llevan a cabo de acuerdo con el monto de su sueldo, los pequeños comerciantes con base en las utilidades recibidas, las empresas conforme a sus resultados (Picazo, 2012).

1.2.2. Procedimientos contables.

“Los procedimientos contables no son recetas de cocina que se aplican de manera estricta. Aun aplicando las Normas de Información Financiera, el juicio profesional es necesario para que los procedimientos se adapten a las circunstancias y a las personas que los aplican”. (Related Searches, s.f., pág. 3)

1.2.3. Ciclo Contable.

“Preguntarse por el ciclo contable, cualquier contador diría que es el período que comprende desde la apertura de libros hasta el cierre de operaciones…Es necesario conocer el papel que desempeñan todos los libros que participan en el proceso contable”. (Lexuseditores, 2010, pág. 54). También se puede indicar que la contabilidad se concibe como un ejercicio económico que abarca un periodo de doce meses, en donde se registran todos los hechos que afectan al patrimonio empresarial a través de una información elaborada y condensada en informes básicos y obligatorios denominados estados financieros o cuentas anuales (Fullana Belda & Paredes, 2008)

1.2.4. Proceso Contable.

“El Proceso contable denominado también ciclo contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción hasta la presentación de los estados financieros”. (Bravo M. , Contabilidad General, 2007, pág. 31) Si el resultado o fin del proceso contable constituye la elaboración de los estados financieros, debemos enunciar algunos elementos técnicos para su comprensión:

El Estado de Situación Financiera, al mencionar el alcance de esta sección 4, determina lo siguiente:

7

presenta los activos, pasivos y patrimonio de una entidad en una fecha específica- al final del periodo sobre el que se informa”. (IASB, NIIF para PYMES, 2009, págs. 31,32)

“Esta sección requiere que una entidad presente su resultado integral total para un periodo- es decir, su rendimiento financiero para el periodo- en uno o dos estados financieros. Establece la información que tienen que presentarse en esos estados y cómo presentarla”. (IASB, NIIF para las PYMES, 2009, pág. 35)

Además se presentarán los estados de evolución patrimonial y el estado de flujo de efectivo.

A modo de conclusión se puede manifestar que el proceso contable requiere de una secuencia lógica y técnica y de obligatoria concreción en el manejo financiero y económico de una empresa, debido a que mediante esta se puede tamizar los diversos eventos a fin de registrar adecuadamente una operación financiera que se da en el escenario de manejo empresarial. Pasos técnicos que permiten la elaboración de los informes financieros a fin de expresar la razonabilidad de la posición financiera y finanzas de manera general. En la implementación de un sistema contable, la descripción técnica del proceso contable es la parte esencial de la funcionalidad del manejo financiero y económico.

1.3.Valoración crítica de los conceptos de los procesos contables. 1.3.1. Contabilidad.

Tomando como referencia a dos autores se puede decir que la contabilidad es un sistema que mide las actividades de un negocio y que es necesario para determinar la finalidad de la contabilidad financiera como es producir y comunicar información financiera comprensible, útil y confiable que sirva de base para la toma de decisiones. (Romero, 2004, pág. 30; Horgren, 2012)

1.3.2. Presupuesto

8

Presupuesto es un análisis sistemático que analiza el futuro y presente de un proceso productivo y financiero de una empresa, calculando los input y los output de los recursos, siendo los recursos dinero, tiempo, materiales, uso de maquinaria y de espacio, entre otros. El presupuesto debe entregar como resultado indicadores financieros sobre la cantidad y el costo de los recursos requeridos para desarrollar el producto, incluyendo el proceso productivo, así como datos concretos sobre su rentabilidad, la utilidad esperada, el flujo de efectivo y los indicadores financieros. El presupuesto estudia y calcula la entrada de recursos, los costos y los tiempos en que estos pasan por el proceso productivo, el tiempo de venta, el tiempo de recaudo del efectivo y la circularidad con que estos vuelven a producir nuevos recursos, para mostrar al final la rentabilidad de los recursos circularizados puestos a disposición.

1.3.3. Definición de control.

“Controlar consiste en establecer una medida de rendimiento que se utilizará para compararla con los objetivos propuestos, con la finalidad de implantar los cambios necesarios y de supervisar los progresos. Entre sus funciones se encuentran la retroalimentación de información, la identificación de problemas potenciales y la de tomar acciones correctivas”. (Gómez, 2003, pág. 6)

Se puede decir que ejercer el control, es parte de la función de dirección que mide el resultado a través de la comparación con los objetivos.

“Es una función relacionada que implica varios campos del conocimiento porque su aplicación no depende del control mismo sino de aquellas esferas en las cuales debe hacerse eficiente”. (MANTILLA, 2009, pág. 76)

1.3.4. Modelo de gestión empresarial.

1.3.4.1.Definición.

9

1.3.4.2.Utilidad.

La utilidad práctica de un modelo de gestión empresarial en mantenerse robusta en el ámbito de los negocios, generando dinámica productiva para atender a su potencial demanda.

Otra de las utilidades constituye determinar las características de las organizaciones, las mismas que se pueden resumir en los siguientes aspectos:

“Las personas se organizan para encontrar una solución a los problemas que genera su entorno.

No existe una sola forma de organizarse.

Las organizaciones son sistemas sociales que son interdependientes entre las distintas unidades que lo conforman.” (Kohler.Eduardo, 2010, pág. 7)

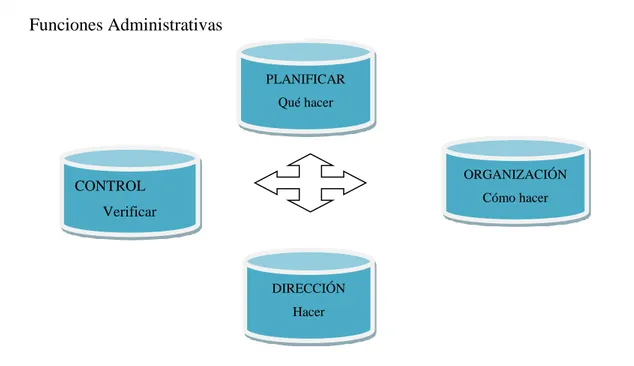

Otra de las utilidades del modelo es que debemos identificar las funciones de la administración, que gráficamente se puede apreciar así:

Figura 1. Funciones Administrativas.

Fuente. Reelaborado a partir de: Koheler, Eduardo (2014).

PLANIFICAR Qué hacer

ORGANIZACIÓN Cómo hacer

DIRECCIÓN Hacer CONTROL

Verificar

10

También se hace referencia a las características de la Administración, las mismas que son: sigue un propósito, está orientada a la acción y ésta involucra el trabajo en equipo y la delegación, se debe administrar hábil y eficazmente. Para esto se debe orientar en lo elementos del proceso administrativo: Planeación, Organización, Dirección y Control. La utilidad de los modelos administrativos, subyacen en el contexto de trabajo empresarial: “son actividades, normas, procedimientos, que forman un sistema por el cual una empresa se maneja, buscando una mejora sustancial en los aspectos macros y micros de la organización”. (Lucena, 2011, pág. 15)

Los modelos son el punto de partida para la administración racional, y suministran un medio para analizar y sintetizar situaciones u sistemas complejos.

Los modelos tienen las siguientes utilidades:

El ahorro en la presentación y en la búsqueda ya que para una empresa implica menos costos.

Los modelos permiten analizar y visualizar situaciones tan complejas, en una forma que resultaría imposible si se reprodujera el sistema en su condición real.

Los modelos generan la cultura de calidad, trabajo en equipo, innovación y mejora continua.

Varias veces se modifica la forma en la que el personal de la empresa desarrolla sus actividades diarias, encajada a sus labores, asignando nuevas responsabilidades o disminuyéndolas para hacer el trabajo más eficiente y de calidad.

Se establece que el beneficio de un modelo permite determinar cuáles son las preguntas fundamentales que es necesario plantear, que alternativas conviene investigar y donde centrar la atención.

Se puede concluir que estos aplicativos para producir un cambio, en la forma de desempeño del recurso humano, éste recurso que debe liderar los procesos de desarrollo de las entidades. La visión técnica de trabajo empresarial debe enmarcarse en un fundamento filosófico de superar lo convencional y tener actitud hacia el cambio, que cohesione los recursos optimizándoles.

1.3.4.3.Limitaciones.

11

El modelo no representa con exactitud la situación real.

Antes de aplicar un modelo, se debe hacer un diagnóstico exhaustivo de toda la organización y determinar las partes en las que se está fallando o las partes menos favorables.

Si no se hacen controles permanentes podrían cometerse errores posiblemente irremediables e inconvenientes para el proceso.

Existen gerentes que solo aplican un tipo de modelo (autocrático).

En cuanto a los resultados permite deducir que a los números no les podemos dar toda la credibilidad.

Las limitaciones deben estar bajo control, se debe superar de manera preventiva y si se presentan, dar solución efectiva.

1.3.5. Tipos de Modelos.

A través de la historia, han ido desarrollándose un sin número de modelos que han sido adoptados por las organizaciones en función del ambiente, el tamaño, la tecnología, la política, las leyes y muchos factores de influencia

Estos modelos surgen de teorías como la Administración científica, Teoría de los Sistemas, Teoría de Complejidad. Para efectos del presente trabajo se enfocara en la descripción de tres tipos de modelos: Administrativos, de estructura organizacional, de comportamiento organizacional.

La estructura de una organización debe adaptarse a su entorno. Adicional a éste existen otras variables que afectan la estructura de una organización. Las más comunes son la estrategia, el tamaño y la tecnología. Uno de los principios clásicos en el diseño de la organización afirma que la “estructura sigue a la estrategia”, es decir, la misión y las metas de la organización condicionan el diseño de la organización. (Durand, 2003)

Cada modelo debe ser pensado en la visión y misión que tiene la entidad, la funcionalidad de movilidad del capital y su giro.

1.3.6. Modelos financieros.

12

mismo, y que tienen una justificación racional, operativa y simplificadora”. (PRONAFCAP, 2009, pág. 11)

Un modelo puede definirse como una abstracción de la realidad. La realidad es abstracta y se representa a través de variables que se relacionan matemáticamente de tal manera que se pueden cuantificar los resultados de esas relaciones, y plantea tres tipos de modelos:

Modelos Físicos: cuando la realidad se representa físicamente utilizando materiales, de tal manera que es posible observar sin necesidad de recurrir al objeto real.

Modelos Análogos: cuando la realidad se representa en un medio diferente a través de las relaciones entre sus componentes, de tal manera que es posible entenderla sin necesidad de tenerla presente.

Modelos Simbólicos: El objetivo de los modelos financieros es apoyar en la toma de decisiones en todos los niveles de la organización, utilizando herramientas que permiten entender mejor las operaciones que se realizan.

1.3.7. Gestión financiera.

El sistema neurálgico de toda entidad constituye el manejo económico y financiero, toda la operatividad que se genera en la empresa es susceptible de medir económicamente.

Teniendo en cuenta el objetivo de maximización de la riqueza de los accionistas, las actividades del administrador financiero puede atribuirse actividades de tipo rutinarias, así: Consecución de los fondos suficientes para operar, al menor costo posible y con las

mejores condiciones de repago.

Distribuir los fondos entre las diferentes áreas de la empresa de una manera eficiente. Medir siempre los resultados y compararlos con los presupuestos.

Medir permanentemente la liquidez y la rentabilidad.

Revisar diariamente las disponibilidades y los requerimientos de fondos.

Velar por que los estados financieros estén disponibles oportunamente y que sean confiables. (Villanueva, 2012, pág. 51)

13

1.3.8. Objetivo de la gestión financiera.

Gestión Financiera se define en base a la composición de dos elementos que a continuación se citan: La de generar recursos o ingresos (generación de ingresos) incluyendo los aportados por los asociados. Y en segundo lugar la eficiencia y eficacia (esfuerzos y exigencias) en el control de los recursos financieros para obtener niveles aceptables y satisfactorios en su manejo.

También se puede inferir que los objetivos de esta importante área empresarial son:

Obtener recursos con ideas creativas e innovadoras que aseguren la permanencia de la unidad productiva o empresa.

Configurar financieramente la estructura más adecuada a las particularidades del entorno propio institucional.

Indagar y proponer los mejores procesos de inversiones de recursos económicos que generen réditos en el corto plazo.

1.3.9. Funciones de la gestión financiera.

Entre las principales funciones de la gestión financiera, se puede identificar a las siguientes:

La determinación de las necesidades de recursos financieros: planteamiento de las necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y cálculo de las necesidades de la financiación de la financiación externa. La consecución de financiación según su forma más beneficiosa: teniendo en cuenta los

costes, plazos y otras condiciones contractuales, las condiciones fiscales y la estructura financiera de la empresa.

La aplicación juiciosa de los recursos financieros, incluyendo los excedentes de tesorería a fin de obtener una estructura financiera equilibrada y adecuados niveles de eficiencia y rentabilidad.

El análisis financiero: Incluyendo la recolección y el estudio de información orientado a obtener respuestas seguras sobre la situación financiera de la empresa.

14

1.3.10. Razones financieras.

Los estados financieros y su análisis a través de índices o razones financieras son determinantes para conjeturar la posición y estructura financiera de una entidad o empresa. Entre las razones financieras más usadas se encuentran:

Razón Circulante Activo Circulante

Pasivo Circulante

Muestra la capacidad de la empresa para responder a sus

obligaciones de corto plazo con sus activos circulantes.

Mide el número de veces que los activos circulantes del

negocio cubren los sus pasivos a corto plazo.

Razón de Liquidez o Prueba Ácida Activo Circulante- Inventario

Pasivo Circulante

Muestra la capacidad de la empresa para responder a sus

obligaciones de corto plazo con sus activos más líquidos.

Razón de endeudamiento o solidez Pasivo total

Activo Total

Mide la porción de los Activos financiados por deuda.

Indica la razón o porcentaje que representa el total de las

deudas de la empresa con relación a los recursos de que

dispone para satisfacerlo.

Razón de patrimonio a activo total Total patrimonio

Activo total

Es la relación que existe dentro de la estructura de capital

entre los recursos proporcionados por los accionistas o

dueños del capital y el activo total.

Margen bruto de utilidades. Utilidad bruta en ventas

Ventas Netas

Refleja la porción que las utilidades brutas obtenidas

representan con relación a las ventas netas que las

producen.

Margen Neto de Utilidades Utilidad Neta

Ventas Netas

Mide la razón o por ciento que la utilidad neta representa

con relación a las ventas netas que se analizan, o se, mide

la facilidad de convertir las ventas en utilidad..

Figura 2. Ratios financieros

15

Razón de gastos de operación incurridos Gastos de Operación

Ventas Netas

Mide en que proporción los gastos de operación incurridos

representan con relación a las ventas del periodo que se

analiza.

Rotación de cuentas por cobrar Ventas al Crédito

Cuentas por Cobrar

Periodo Promedio de Cobranza 360

Rotación Veces

Indica el número de veces que el saldo promedio de las

cuentas y efectos por cobrar pasa a través de las ventas

durante el año.

Expresa el número de días que las cuentas y efectos por

cobrar permanecen por cobrar. Mide la eficiencia del crédito

a clientes.

Rotación de las cuentas por pagar Compras a crédito

Cuentas por pagar

Periodo de Pago 360

Rotación (veces)

Mide la eficiencia en el uso del crédito de proveedores.

Indica el número de veces que las cuentas y efectos por pagar

pasan a través de las compras durante el año.

Expresa el número de días que las cuentas y efectos por

pagar permanecen por pagar.

Rotación del capital de trabajo Capital de trabajo promedio

Ventas Netas/ 360

Muestra las veces en que el capital de trabajo es capaz de

generar ingresos de la explotación o las ventas.

Rentabilidad o rendimiento sobre el capital contable Ingreso Neto

Capital contable Promedio

Mide el retorno obtenido por cada dólar que los

inversionistas o dueños del capital han invertido en la

empresa.

Figura 3. Ratios financieros

16

1.3.11. Áreas relacionadas con la gestión financiera.

Las áreas relacionadas con la Gestión Financiera, es por ello que se consideró preciso mencionar que tipo de actividades y cuáles son las implicaciones o factores que intervienen en la Gestión Financiera.

El área de Contabilidad está encargada del manejo de los estados financieros.

El área de Presupuesto administra el movimiento de los recursos financieros que ingresan y egresan.

El área de Servicios Administrativos se dedica a la coordinación y planeación de bienes y servicios necesarios para que las entidades funcionen, de manera tal que estos recursos estén disponibles en el momento requerido por la organización.

La función principal de Recursos Humanos es la de diseñar, desarrollar e implementar estrategias que permitan a los empleados alcanzar objetivos mediante el trabajo profesional y ético, desarrollado en un entorno de aprendizaje, cumplimiento de metas y bienestar.

La gestión financiera está íntimamente relacionada con la toma de decisiones relativas al tamaño y composición de los activos, al nivel y estructura de la financiación y a la política de dividendos enfocándose en dos factores primordiales como la maximización del beneficio y la maximización de la riqueza en procura de conseguir la expansión empresarial.

1.4. Análisis de los procesos contables de la Hostería “Agustín Delgado”.

El análisis de la estructura empresarial de la Hostería “Agustín Delgado” tiene como finalidad conocer las principales magnitudes que constituyen la inversión y la financiación de una empresa, así como su evolución y los cambios más significativos a lo largo de varios ejercicios fiscales de la Hostería. Desde una perspectiva económica, es necesario analizar el excedente generado a lo largo del periodo, como fuente de crecimiento de la empresa, las principales magnitudes que contribuyen a su generación y los cambios más significativos producidos en las diferentes variables de ingresos y gastos.

17

las diferentes fuentes de financiación, profundizando en análisis de las cuenta bancos y cuentas por cobrar permitiendo determinar un control de la variación en estas cuentas. Otro aspecto de suma importancia en la Hostería es hacer frente a los diferentes pagos, y evitar que se llegue a una situación de insolvencia. Es por ello que se hace necesario determinar cuáles son las diferentes fuentes por un lado, de obtención por servicios prestados y por otro lado, determinar los gastos tanto administrativos como por mantenimiento, para que la Hostería pueda continuar con el normal desarrollo de sus actividades.

Para finalizar, se evalúa el rendimiento que la empresa obtiene a partir de la gestión de los recursos con las que cuenta mediante el análisis de la rentabilidad económica. Así mismo, a través del análisis de rentabilidad financiera se posibilita evaluar el costo para la empresa de la financiación propia y ajena utilizada, facilitando determinar un criterio de financiación que más conviene por parte de la empresa al objeto de incrementar o mantener la rentabilidad de los recursos propios.

1.5 Conclusiones.

El modelo de gestión empresarial desde el enfoque de varios autores coinciden en dar realce e importancia a las finanzas de las entidades y de manera especial a la contabilidad como ciencia de los negocios, que ha permitido dejar evidencia de las operaciones o transacciones que realizan las empresas en los diferentes libros contables de modo que aseguren su confiabilidad y permitan rendir cuentas a las entidades de control.

La Hostería, es una unidad económica y como tal con su accionar ayuda a dar dinámica a la economía local, generando puestos de trabajo, ganancias a los inversionistas, capacidad de ahorro, entrar en un proceso de expansión mercantil, entre otros aspectos.

18

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. Caracterización de la situación diagnóstica de la Hostería “Agustín Delgado”.

La Hostería “Agustín Delgado”, inició sus actividades en 2009, con el nombre comercial Hostería Agustín Delgado, en sus inicios empezó su funcionamiento como complejo deportivo con el transcurso de los años y bajo la acertada dirección de sus propietarios, la empresa fue creciendo, y fue necesario cambiar ciertos aspectos para que se ajuste a las nuevas políticas fiscales, por la cual se convirtió en hostería además de ser un complejo deportivo, por el aumento y diversificación de sus actividades, se fueron presentando problemas que dificultaron el manejo de la empresa, entre los cuales se puede observar que no cuenta con una Planificación adecuada en el manejo de sus recursos financieros, (ingresos y gastos), flujo de efectivo por lo que generó un problema para la Empresa. No cuenta con un sistema presupuestario que permita identificar los recursos generados por la empresa, así como los costos o gastos que esta demanda en su actividad normal, por lo que genera inconsistencia en la elaboración de los estados financieros, el flujo de información contable financiera no se genera diariamente con exactitud, situación que obliga al contador a tomar decisiones con desconocimiento de lo que realmente sucede en la empresa. El inadecuado manejo de efectivo en la Hostería “Agustín Delgado”, genera problemas en su capital de trabajo, y este a su vez ocasiona inconvenientes al momento de cubrir sus obligaciones con terceros.

No cuenta con una adecuada estructura orgánica funcional que permita una correcta delimitación de funciones y responsabilidades, que identifique con exactitud las actividades que se deben realizar para alcanzar un desenvolvimiento eficiente y eficaz para llegar a un mayor registro de control en los procesos.

2.2. Metodología de la Investigación. 2.2.1. Modalidad de la investigación.

19

La perspectiva cuantitativa permite examinar los datos numéricos que se abordan en este capítulo cuando se realizó la entrevista y se tiene que especificar la composición de la población, el porcentaje que representa las respuestas según el número de casos consultados. La investigación cuantitativa es valiosa porque estudia aspectos particulares y generaliza desde una sola perspectiva, obteniéndose la información que se estudia en esta investigación.

2.2.2. Tipos de investigación. 2.2.2.1. Investigación de Campo.

Se realizó una recopilación de información en la Hostería “Agustín Delgado”, especialmente en el área financiera, es decir en el lugar en donde se genera la información.

2.2.2.2. Investigación Bibliográfica.

Permitió recopilar información de los temas a través de la investigación en la documentación existente para que la propuesta posea una sustentación teórica.

2.2.2.3. Investigación Acción.

Se estableció categorías científicas para la comprensión y mejoramiento de la organización, partiendo del trabajo colaborativo de los propios empleados, con el fin de descubrir qué aspectos pueden ser mejorados o cambiados para conseguir una actuación más satisfactoria.

2.2.3. Métodos.

Los métodos que se utilizaron en la presente investigación son:

Método Inductivo – Deductivo.

Se verificó particularmente que esta empresa no dispone de un control adecuado en el manejo de los recursos financieros. Lo cual llevará a realizar un análisis de la empresa a nivel global para llegar a un estudio pormenorizado de las actividades financieras que lleva a cabo la organización

Método de Analítico – Sintético.

Este método, permite establecer la realidad que se está dando en el ambiente financiero de la empresa para tomar las decisiones correctas para y lograr un cambio en bien de la empresa.

20

Método Histórico – Lógico.

Con este método se puede analizar el comportamiento presupuestario de la empresa, se ha visto que existe un funcionamiento bueno pero que no le permite a la Hostería llegar a ser excelente por el mal manejo financiero de años anteriores, provocando que la empresa no alcance sus objetivos.

2.2.4. Población y muestra.

La aplicación de entrevista y observación para la presente investigación se aplicó a una población de 3 personas, la administradora, el contador y la recepcionista que son los empleados más importantes de la hostería y que permitieron se obtenga la información directa.

Tabla 1. Población.

Cargos Número

Gerente 1

Contador 1

Recepcionista 1

Total personas 3

Fuente: Hostería Agustín Delgado.

2.2.5. Técnicas.

Entrevista.- Para esta investigación se realizó entrevistas utilizadas para obtener información del Gerente y al Contador en el área Financiera así como también al recepcionista de la empresa Hostería “Agustín Delgado” de la ciudad de Ibarra.

2.2.6. Instrumento.

Guía de Entrevista.- Esta ayudó a cumplir el objetivo de la entrevista con el planteamiento de las preguntas de recolección de información, para analizar los datos cualitativos sobre la optimización de recursos al momento de brindar un servicio Hostería “Agustín Delgado” y las decisiones financieras que se toman en base al Informe de Costos de producción.

Guía de entrevista sobre optimización de recursos.

21

Entrevista dirigida al contador general de la empresa.

2.2.7. Resumen de las entrevistas.

Resultados de las entrevistas aplicadas al Gerente, Contador y recepcionista de la Hostería Agustín Delgado.

2.2.7.1.De acuerdo a la Entrevista aplicada a la Gerente.

Indica que de la Hostería “Agustín Delgado”, no mantiene información adecuada que le permita tener un correcto control de los recursos para la toma de decisiones, tomando en cuenta que la Empresa ya tiene trayectoria de algunos años en el mercado local y al ser una empresa administrada por un miembro de la familia no trabaja con una planificación presupuestaria que le permita al Gerente tomar decisiones acertadas de manera independiente, no se maneja con los criterios técnicos y profesionales del contador para que sus ideas sirvan de aporte y este a su vez sea utilizado de manera adecuada con el apoyo de las herramientas financieras y de esta manera contribuir a alcanzar los objetivos de la empresa. Esta empresa al ser constituida del seno familiar se recoge una diversidad de criterios, los cuales han ido frenando la ejecución de planes, procesos, procedimientos, normas y políticas.

2.2.7.2. De la entrevista aplicada al Contador.

Revela que no cuenta con el apoyo de Gerencia, lo que limita el cumplimiento de su trabajo, por lo que se sujeta a dar cumplimiento con lo estrictamente establecido por la Ley de Régimen Tributario y sus normativas correspondientes como declaraciones de IVA, Impuesto a la Renta, Retenciones en la fuente, Patentes, y otros. La empresa mantiene mecanismos de controles financieros básicos. El contador expresa también, es importante mencionar que si se contara con el apoyo de la gerencia se podría ejecutar una planificación presupuestaria debidamente analizada, la asesoría contable seria adecuada para una toma de decisiones oportuna y su información financiera seria veraz, pertinente y confiable; finalmente el entrevistado opina que la empresa debe contar con instrumentales financieros que le permitan continuar en su actividad económica y así contribuir a mejorar su rentabilidad.

2.2.7.3. De la entrevista aplicada a la Recepcionista.

22

al momento de cubrir las necesidades, es decir no hay la diferenciación y la concesión sobre los manejos que se deben llevar a cabo que le permitan ampliar su segmento de mercado hasta alcanzar el presupuesto de ventas fijado; sobre calidad de clientes, la empresa debe fortalecer su posicionamiento y recuperación de imagen, no contamos con un estudio de mercado; no se cuenta con procesos y herramientas de control de inventarios, requerimientos del área de servicios, no se controla los procesos con respecto a los servicios que se brinda, lo que representa una gran debilidad para esta empresa; además menciona que esta empresa debería contar con una guía o un instrumento financiero donde se establezcan políticas y procedimientos que permitan categorizar los clientes para conseguir satisfacción y fidelización de los mismos, mantener un buzón de sugerencias, el cual permitirá detectar necesidades del cliente como también ayudará a conocer sus ideas que servirán de estrategias para la toma de decisiones, también se delimiten funciones y responsabilidad tanto a empleados como para sus familiares en el manejo del sistema de facturación, así también cuando se presenten novedades en la mercadería especialmente cuando esta ha sido sustraída.

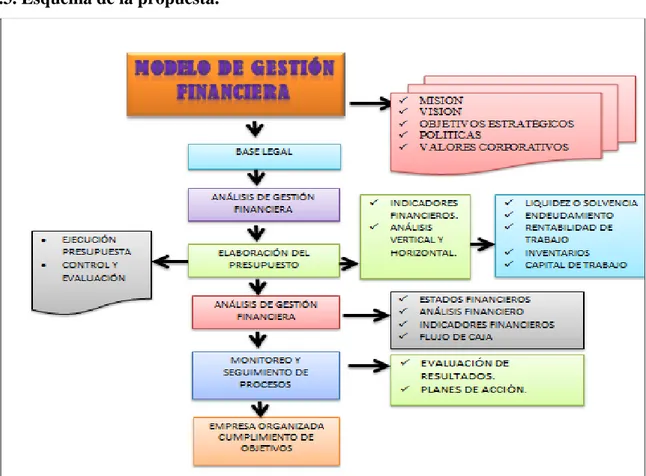

2.3. Esquema de la propuesta.

23

2.4. Conclusiones parciales del capítulo.

De acuerdo a las entrevistas realizadas al Gerente, Contador y Recepcionista se pudo investigar que no cuenta con una adecuada estructura orgánica funcional que permita una correcta delimitación de funciones y responsabilidades, que identifique con exactitud las actividades que se deben realizar para alcanzar un desenvolvimiento eficiente y eficaz para llegar a un mayor registro de control en los procesos.

El presupuesto es ejecutado sin contar con una planificación presupuestaria que permita la administración correcta del manejo de su efectivo; la elaboración de sus estados financieros no reflejan una información razonable y real, la información presentada por el contador es demasiado básica solo por dar cumplimiento a las disposiciones de la normativa de la Ley de Régimen Tributario.

24

CAPÍTULO III. DESARROLLO DE LA PROPUESTA.

3.1. Tema.

“Modelo de gestión financiero para la Hostería Agustín Delgado de la ciudad de Ibarra.”

3.2. Objetivo de la propuesta.

Establecer guías administrativas y financieras, que viabilicen la eficiencia de la gestión de las actividades de la Empresa.

3.3. Organigramas.

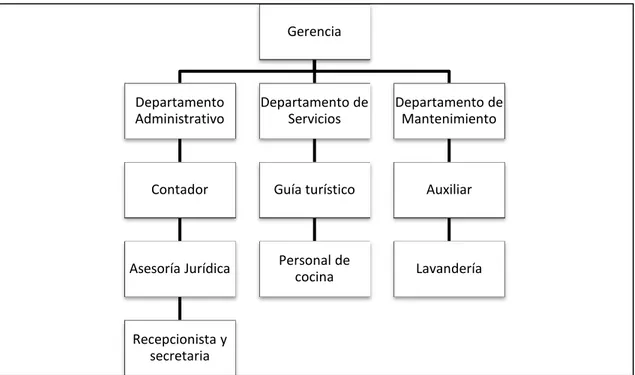

3.3.1.Organigrama Estructural Propuesto.

Comprende la Estructura organizacional y las funciones para el Departamento Financiero de la Hostería Agustín Delgado. Cada persona va tomando una posición en el organigrama, tiene grado de responsabilidad acorde con su puesto y cumple con determinadas funciones basado en el orgánico existente.

Figura 5. Organigrama Estructural

Fuente. Hostería “Agustín Delgado”

3.3.2. Base legal.

Esta empresa empieza desde hace mucho tiempo atrás sus operaciones pero se hace cargo Agustín Delgado en el año 2009de la Hostería Agustín Delgado de la ciudad de Ibarra, provincia de Imbabura, bajo la razón social “Delgado Chala Agustín Javier”; con la

Gerencia

Departamento Administrativo

Contador

Asesoría Jurídica

Recepcionista y secretaria

Departamento de Servicios

Guía turístico

Personal de cocina

Departamento de Mantenimiento

Auxiliar

25

finalidad de ofrecer una mejor atención a sus clientes diversifica sus servicios, representada legalmente por el propietario el señor Delgado Chala Agustín Javier con RUC 1001283002001, como persona natural no obligada a llevar contabilidad; con las siguientes actividades económicas: Hospedaje, Diversión, Recreación, Restaurant, Tours, Sala de conferencia. Sala de eventos.

La empresa cumple con las obligaciones con el Instituto Ecuatoriano de Seguridad Social (I.E.S.S), Servicio de Rentas Internas (SRI), Ministerio de Relaciones Laborales (Código de Trabajo), y se rige por leyes comerciales, laborales tributarias y fiscales del Ecuador entre las que se menciona:

Constitución de la República del Ecuador.

Ley Orgánica de Régimen Tributario Interno y su Reglamento.

Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios. Código de Comercio Ecuatoriano.

Ley de Defensa contra Incendios.

El Decreto Supremo 3310-B de fecha 8 de marzo de 1979 dice; Las Intendencias Generales de Policía a nivel nacional se encargarán de otorgar los Permisos Anuales de Funcionamiento (P.A.F.).

Impuestos Municipales (Patente)

Código Orgánico de Organización Territorial, Autonomía y Descentralización. Código de Trabajo

Ley de Seguridad Social Ecuatoriana, (IESS) Normas Ecuatorianas de Contabilidad NEC.

La empresa al ser un contribuyente activo, tiene la obligación de realizar las respectivas declaraciones de sus actividades económicas al Servicio de Rentas Internas, mismos que se desglosa así:

Ley de Régimen Servicio de Rentas Internas:

26

Art. 22 y 23 Art. 36.- Tarifa del impuesto a la renta de personas naturales y sucesiones indivisas, Normas sobre la declaración y pago Art. 40 y 41 literal b) Plazos para la declaración,

Art. 43.- Retenciones en la fuente de ingresos del trabajo con relación de dependencia, Art. 46 y 47 Crédito tributario Art. 50.- Obligaciones de los agentes de retención.

La empresa al tener empleados de planta en sus oficinas, cumple con las leyes que les amparan como son:

Código de Trabajo:

Art. 3 Libertad de trabajo.

Art. 13 Formas de Remuneración, Art. 34 Beneficios sociales.

Art. 42 Obligaciones del Empleador, Art. 43 Derechos del Trabajador Art. 45 Obligaciones del Trabajador, Arts. 46, 47, 48, 49, 50 Jornada de trabajo, Art. 69 de las vacaciones,

Art. 79 de las remuneraciones, Art. 97 de las Utilidades.

Ley de Seguridad Social y Salud (IESS):

Art.2 Sujetos de protección

Art. 3 Riesgos cubiertos.

3.4. Misión.

Brindar el mejor servicio y atención a los clientes que busquen un descanso y atención incomparable a precios competitivos actuando con compromiso social frente a nuestros clientes.

3.5. Visión.

27

3.6. Valores Corporativos.

Satisfacción del Cliente.- Los esfuerzos del talento humano se orientan a la entrega de productos y servicios que satisfacen las necesidades de los clientes.

Integridad.- El desarrollo de las actividades de trabajo se fundamenta en la eficiencia y eficacia para el logro de los objetivos de la empresa.

Credibilidad de los propietarios.- La Administración de los recursos, productividad y resultados generan confianza y credibilidad.

Trabajo en Equipo.- Los objetivos y metas de la Empresa priman sobre cualquier interés personal y la integración del personal produce mejores resultados que el individual.

Respeto por la Persona.- El desempeño diario del trabajo se caracteriza por el respeto a los derechos del cliente interno y externo, conforme lo plantea el Código del Buen Vivir.

Jurídico.- Respeto y aplicación de las normas vigentes, a nivel nacional y local.

3.7. Políticas.

Difundir el Modelo de Gestión a todos los empleados y propietarios, como instrumento de fortalecimiento y desarrollo de la Empresa.

Participar todos los departamentos en la elaboración del Plan Operativo Anual, plan estratégico y presupuestario y socializar a todos los empleados y propietarios como herramientas de apoyo a la gestión financiera.

Llevar a cabo un programa de capacitación permanente para todo el personal incluido propietarios.

Elaborar un plan anual de capacitación, y feed back, para los empleados, propietarios y demás áreas involucradas en la gestión de ventas, adquisiciones y atención al cliente. Definir y establecer estrategias trimestralmente de servicio, normas de atención al

cliente interno y externo.

Fortalecer la cultura organizacional para llevar a cabo procesos de mejoramiento continuo.

28

Mantener una mejora continua de los procesos, productos y sistema de la gestión financiera, utilizando información, materiales y recursos adecuados, con la finalidad de satisfacer al cliente, minimizando los impactos ambientales.

Se contará con una proyección de ventas actualizado para la implementación de alternativas comerciales que permitan generar más ventas.

Los soportes de las compras de despensas para el restaurant deben traer el informe de bodega debidamente legalizada por la persona que recibe.

Emitir mensualmente el informe de los cobros pendientes.

3.8. Procedimiento para la gestión financiera. 3.8.1. Bancos.

Establecer el adecuado uso y control de los fondos de la empresa, es responsabilidad de la Administración financiera el cumplir y hacer cumplir los procedimientos y límites establecidos.

Descripción: El procedimiento de la cuenta bancos permite registrar, controlar y determinar los movimientos financieros que la empresa mantiene en una cuenta bancaria.

Objetivos:

Detallar los procesos necesarios para el adecuado manejo de la cuenta bancaria. Determinar un control efectivo sobre los movimientos financieros.

Detallar normas de control que evite la mala utilización de la cuenta corriente.

Alcance: El procedimiento de la cuenta Bancos es de aplicación desde el ingreso de dinero a través de depósitos en la cuenta bancaria, hasta el registro de gastos.

Personas que intervienen: Contador, Gerente General.

Política para Bancos.

Mantener una base de datos de los clientes que llevan a cabo este tipo de actividad, como es el de prestar servicios en la Hostería.

Colocación de créditos de acuerdo a los ingresos que tenga la empresa solicitante Cumplir con las normas establecidas por el Sistema Bancario Nacional en cuanto a las

tasas de interés vigentes en el mercado.

29

Flujo grama de proceso: Bancos.

FLUJOGRAMA PROCESO DE BANCOS

CONTABILIDAD GERENTE

INICIO

VERIFICAR BANCOS EN EL QUE EL ALMACÉN PUEDA MANTENER CUENTAS

LLEVAR UN ARCHIVO DE CONTROL

ASIGNAR UNA PERSONA RESPONSABLE

DE EMISION Y PAGO DE CHEQUES

VALIDACION DE DATOS DEL

CHEQUE ANTES DE FIRMAR

FIRMA DEL CHEQUE

ENTREGA DE CHEQUE A BENEFICIARIO Y ARCHIVO DEL

DOCUMENTO REALIZACIÓN DE CONCILIACIÓN

30

IDENTIFICACIÓN DEL PROCESO: CUENTA BANCOS.

IDENTIFICACIÓN DEL PROCESO: CUENTA BANCOS FECHA: MARZO/2014

OBJETIVO: DEFINIR LOS PROCESOS DE MOVIMIENTOS TRANSACCIONALES

EN LA CUENTA BANCOS DE LA EMPRESA.

ENTRADAS ACTIVIDADES SALIDAS CONTROL RECURSOS BENEFICIARIOS

R E POR T E S D E V E N T A Y E FE C T IV O

Contador recibe el reporte de ventas y el dinero.

C HEQU E S Y E F E C T IV O

Constatación del dinero recibido. Recursos Humanos Materiales Efectivo E M PR E S A , PR OV E E D OR

Contabilidad procede a realizar la verificación del efectivo y prepara los depósitos.

Contabilidad realiza las papeletas de depósito en cheques y efectivo. Contabilidad envía a realizar el depósito en el Banco.

Contabilidad ingresa al sistema el depósito y este a su vez procesa la información.

Reportes

Contabilidad revisa estados de cuenta.

Conciliación bancaria. Gerencia autoriza a contabilidad se

proceda al pago de proveedor.

Verificar documentos Contabilidad elabora cheque y su

respectiva documentación de respaldo

El proveedor recibe su cheque, factura y el comprobante de retención.

Contabilidad recibe los documentos de respaldo y registra el pago en el sistema luego se archiva.

Constatación con reportes.

31

3.8.2. Rol de Pagos:

Establecer el adecuado proceso y control de pago a los empleados de la empresa, lo cual es responsabilidad del Contador el cumplir y hacer cumplir los procedimientos y límites establecidos.

Descripción: El procedimiento de la cuenta Rol de pagos permite registrar, controlar y determinar los movimientos financieros con respecto a las labores que realiza cada empleado de la empresa manteniendo una cuenta bancaria.

Objetivos:

Detallar los proceso para que desarrolle de forma transparente y exacta

Determinar un control donde haya constancia tanto para el empleado como para el

empleador de las horas laboradas,

Detallar normas de control que se desarrolle con respecto a los pago ley.

Alcance: El procedimiento Rol de pagos Constituye un documento de soporte para el desembolso de dinero por parte de la empresa y un registro de las remuneraciones percibidas por el trabajador.

Personas que intervienen: Contador, Gerente General. Empleado.

Política Empresa.

Permanente renovación de los servicios prestados

Lograr competitividad en el mercado del norte del país en actividades afines Mantener un posicionamiento en el mercado local.

Cumplimiento de normas establecidas en Código Laboral vigente.

32

Flujo grama de proceso: Rol de Pagos.

FLUJOGRAMA ROL DE PAGOS

CONTABILIDAD GERENTE EMPLEADO

INICIO

VERIFICAR LAS HORAS LABORADAS Y SI NO EXISTE ADELANTOS

LLEVAR UN ARCHIVO DE CONTROL DEL ROL DE PAGOS

REALIZACIÓN DE CONCILIACIÓN

FIN

VALIDACION DE DATOS DEL CHEQUE ANTES DE FIRMAR

FIRMA DEL CHEQUE

ASIGNAR UNA PERSONA RESPONSABLE DE EMISIÓN Y PAGO

DE CHEQUES

ENTREGA DE CHEQUE A BENEFICIARIO Y ARCHIVO

DEL DOCUMENTO

33

IDENTIFICACIÓN DEL PROCESO: CUENTA ROL DE PAGOS.

IDENTIFICACIÓN DEL PROCESO: CUENTA ROL DE PAGOS FECHA: MARZO/2014

OBJETIVO: DEFINIR LOS PROCESOS DE MOVIMIENTOS TRANSACCIONALES EN LA

CUENTA ROL DE PAGOS DE LA EMPRESA.

ENTRADAS ACTIVIDADES SALIDAS CONTROL RECURSOS BENEFICIARIOS

R E POR T E S D E V E N T A Y E FE C T IV O

Contador verifica las horas laboradas y si no existe adelantos

C HEQU E S Y E F E C T IV O

Constatación del dinero recibido. Recursos Humanos Materiales Efectivo E M PL E A D O

Contabilidad procesa y realizar la verificación del efectivo.

Contabilidad realiza las papeletas de depósito en cheques y efectivo. Contabilidad envía a realizar el depósito en el Banco.

Contabilidad ingresa al sistema el

Depósito y este a su vez procesa la información.

Reportes

Contabilidad revisa estados de cuenta.

Conciliación bancaria. Gerencia autoriza a contabilidad se

proceda al pago a los empleados

Verificar documentos Contabilidad elabora cheque y su

respectiva documentación de respaldo

El empleado recibe su cheque, factura y el comprobante de retención.

Contabilidad recibe los documentos de respaldo y registra el pago en el sistema luego se archiva.

Constatación con reportes.

34

3.8.3. Cuentas por Cobrar:

Establecer los procedimientos afines al cobro de cuentas pendientes.

Descripción: El procedimiento de la cuenta por cobrar permite registrar, controlar y determinar los créditos que la empresa mantiene con sus clientes.

Objetivo: Establecer los lineamientos para el manejo de las cuentas por cobrar de la empresa, originadas por créditos a clientes y además obtener una óptima recuperación de cartera, considerando que la administración de las cuentas por cobrar afecta directamente a la liquidez de la empresa.

Alcance: Inicio: El procedimiento inicia el momento que se efectúa la venta a crédito. Fin. Archivo comprobantes de Ingreso.

Personas que intervienen: Contador, Gerente General, Recepcionistas

Políticas para las cuentas por cobrar:

Actualizar base de datos de clientes que tengan deudas con la Hostería. La ampliación de créditos se realizará únicamente a clientes antiguos.

Buscar mecanismos que permitan recuperar la cartera vencida de la Hostería.

Formato norma de control cuentas por cobrar (ver anexo 4)

En el modelo de gestión de toda empresa es importante, generar una estructura de control interno aplicable a cuentas por cobrar, debido a que cartera constituye un factor determinante en el momento de evaluar la acción empresarial en:

Antigüedad de saldos. Castigo de cartera. Baja de clientes. Morosidad.

35

Flujo grama de proceso: Cuenta por Cobrar.

FLUJOGRAMA PROCESO CUENTAS POR COBRAR

DEUDOR RECEPCIONISTA GERENTE

INICIO

CLIENTE SOLICITA CRÉDITO REVISIÓN DEL HISTORIAL DEL SOLICITANTE Y VERIFICACIÓN DE DATOS

CALIFICACIÓN CREDITICIA DEL SOLICITANTE

FIRMA LETRA PAGARE O

CONVENIO

FIN

APRUEBA CRÉDITO

EMISIÓN DE

FACTURA

36

IDENTIFICACIÓN DEL PROCESO: CUENTAS POR COBRAR.

IDENTIFICACIÓN DEL PROCESO: CUENTAS POR COBRAR FECHA: MARZO /2014

OBJETIVO: DEFINIR LOS PROCESOS A FINES AL COBRO DE CUENTAS PENDIENTES

DE COBRO.

ENTRADAS ACTIVIDADES SALIDAS CONTROL RECURSOS BENEFICIARIOS

S OLIT U D D E C R É D IT O

El cliente solicita el crédito.

A PROB A C IÓ N DE L C RÉ DIT O Verificar documentaci ón este correcta. Recepcionist a Gerente C LIE NT E INT ER NO

La persona encargada de Créditos revisa el historial del solicitante y verifica datos

Confirmació n en la Central Crediticia. Luego de la revisión informa

calificación crediticia del solicitante.

Verificación de ingresos personales del solicitante. La persona encargada previa la

verificación del cumplimiento de los requisitos se aprueba el crédito.

La persona responsable lleva los documentos al cliente para la legalización y compromiso de pronto pago. Legalización de documentos Contador Vendedor La persona responsable de caja

entrega la factura al cliente. Se legaliza la factura y forma de financiamiento.

Reportes de alerta de fechas de vencimiento del crédito. Prestación de Servicio. Condiciones

de garantía La persona responsable ingresa al

sistema la transacción realizada y archiva la documentación.

Reportes