La importancia de la auditoria forense en la detección del fraude empresarial

75

0

0

Texto completo

(2) LA IMPORTANCIA DE LA AUDITORIA FORENSE EN LA DETECCIÓN DEL FRAUDE EMPRESARIAL. ANTONY EDUARDO BRUGES GNECCO JUSSAN PAOLA BOLAÑO MEZA Trabajo presentado como modalidad de Grado optar el Titulo de Contador Publico. ALEJANDRO FIDEL BORJA CABALLERO Asesor. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ADMINISTRATIVAS, CONTABLES Y COMERCIO INTERNACIONAL CONTADURIA PRUBLICA SANTA MARTA 2018 2.

(3) Nota de aceptación. _________________________________ _________________________________ _________________________________. _________________________________ Asesor. ________________________________ Evaluador. _________________________________ Evaluador. Santa Marta, 13 de Noviembre de 2018. 3.

(4) DEDICATORIA. A nuestros padres, los esfuerzos tienen recompensas.. 4.

(5) AGRADECIMIENTOS. A Dios. Por habernos dotado de buena salud y de esta manera lograr nuestros objetivos.. A nuestros padres. Por los ejemplos de perseverancia y constancia que los caracterizan, por inculcarnos valores suficientes para ser ciudadanos de bien y por todo el amor entregado en nuestra formación.. A nuestros docentes. Por guiarnos y compartirnos de todo el conocimiento necesario para ser profesionales en servicio de la sociedad.. 5.

(6) Contenido RESUMEN ............................................................................................................ 11 ABSTRACT........................................................................................................... 12 INTRODUCCIÓN .................................................................................................. 13 1. PLANTEAMIENTO DEL PROBLEMA ........................................................... 16 1.1. Formulación del Problema .................................................................... 16. 1.1.1. 2. 1.2. Justificación ........................................................................................... 20. 1.3. Delimitación ............................................................................................ 23. 1.4. Objetivos ................................................................................................. 25. 1.4.1. General ............................................................................................. 25. 1.4.2. Específicos ....................................................................................... 25. MARCO REFRENCIAL .................................................................................. 26 2.1. Antecedentes de la investigación ......................................................... 26. 2.2. Marco Conceptual .................................................................................. 32. 2.2.1. 3. 4. Formulación Del Problema ............................................................. 19. Conceptos generales ...................................................................... 33. 2.2.1.1. Conceptos de Auditoria ............................................................ 33. 2.2.1.2. Concepto sobre Forense .......................................................... 34. 2.2.1.3. Delitos económicos .................................................................. 36. 2.2.1.4. Fraude ........................................................................................ 37. 2.2.2. Auditoria Forense ............................................................................ 40. 2.2.3. Características del Proceso de la Auditoria Forense ................... 44. METODOLOGÍA ............................................................................................. 50 3.1. Tipo de Investigación............................................................................. 51. 3.2. Población y muestra .............................................................................. 52. 3.3. Técnicas para la recolección de datos ................................................. 53. 3.4. Análisis de la Información ..................................................................... 55. 3.5. Cuadro de categorización para el desarrollo de la investigación ...... 55. RESULTADOS ............................................................................................... 57 4.1 ¿Cuál es la importancia de la Auditoria forense en la Detección del Fraude Empresarial? ....................................................................................... 57. 6.

(7) 4.1.1 ¿Cuál es la responsabilidad que debe asumir el Auditor Forense en la detección del fraude? .......................................................................... 58 4.1.2 Entre la Auditoria Forense y la Auditoria Integral ¿Cuál le parece más apropiada para establecer controles sobre el fraude? ..................... 59 4.1.3. ¿Contribuye la Auditoria Forense en la detección del fraude? ... 60. 4.1.4 ¿Cuál es el aporte de la Auditoria Forense en los procesos litigiosos con relación al fraude? ................................................................ 60 4.1.5 ¿Cuáles son los modelos de control y auditoria que suele usar en los procesos de revisión en las empresas? ............................................... 61 5. CONCLUSIONES ........................................................................................... 62. Bibliografía........................................................................................................... 64. 7.

(8) Índice de Figuras. Figura 1: Triangulo de Fraude ............................................................................ 38 Figura 2: Tipos de Fraudes................................................................................. 39. 8.

(9) Índice de Cuadros. Cuadro 1: Tipos de Auditoria Forense .............................................................. 43 Cuadro 2: Comparación entre la Auditoria Forense y la Auditoria Integral ... 44 Cuadro 3: Atributos y Campos de acción del Auditor Forense ...................... 45 Cuadro 4: Características de la Auditoria Forense .......................................... 46 Cuadro 5: Fases de la Auditoria Forense .......................................................... 47 Cuadro 6: Normas Aplicables a la Auditoria Forense ...................................... 50 Cuadro 7: Cuadro de Categorización ................................................................ 56. 9.

(10) Índice de imágenes Imagen 1: Técnicas de la Auditoria Forense..................................................... 49. 10.

(11) RESUMEN. El presente trabajo tiene como objetivo principal realizar un análisis sobre la importancia de la auditoria forense en la detección del fraude en las empresas, para esto se utilizó un estudio de los diferentes conceptos, teorías y entrevistas realizadas. En el documento se realiza un análisis sobre el concepto de fraude, auditoria y la relación que tienen estos con los delitos económicos, además se expone el concepto de auditoria forense como un instrumento aparte de la auditoria tradicional o integral, la cual es utilizada para resolver casos de fraudes financieros como una técnica para la recolección de pruebas. Para poder realizar lo mencionado anteriormente se llevó a cabo una investigación de tipo cualitativa y documental, la cual se llevó acabo por medio del uso de técnicas relacionadas con la recolección de datos como: el análisis de revisión bibliográfica, la entrevista o cuestionario, se utilizó la entrevista como una técnica de recolección de datos primaria, la cual fue realizada a tres auditores y tres contadores, con el objetivo de establecer el conocimiento que tienen los auditores sobre las técnicas de auditoria forense y su importancia den la detección del fraude. Palabras claves: Auditoria, Fraudes, Delitos Económicos, Forense, Auditoria Forense. 11.

(12) ABSTRACT. The main objective of this paper is to analyze the importance of forensic auditing in the detection of fraud in companies in Colombia, for which a study of the different concepts, theories and interviews was used. In the document an analysis is made about the concept of fraud, audit and the relation that these have with economic crimes, in addition the concept of forensic audit is exposed as a separate instrument of the traditional or integral audit, which is used to solve cases of financial fraud as a technique for collecting evidence. In order to carry out the aforementioned, a qualitative and documentary research was carried out, which was carried out through the use of techniques related to the collection of data such as: the bibliographic review analysis, the interview or the questionnaire, the interview as a primary data collection technique, which was carried out by three auditors and two accountants, with the objective of establishing the auditors' knowledge of forensic audit techniques and their importance in detecting fraud. Keywords: Audit, Frauds, Economic Crimes, Forensic, Forensic Audit. 12.

(13) INTRODUCCIÓN. Con el surgimiento de los delitos económicos el ámbito empresarial se ha visto afectado en gran parte por la falta de herramientas que le permitan combatir los fraudes empresariales, esto conlleva a que no solo las empresas se vean afectadas por los delitos económicos, sino también terceros como los usuarios de la información, los socios y el estado mismo, esto debido a que las pérdidas que generan las empresas por fraudes son altas llegando a convertirse no solo en una carga para los empresarios, sino también para el estado, el cual se ve afectado por la falta de pagos al fisco, la firma KPMG en su encuesta nacional sobre el fraude menciona que “El 45 % de las empresas en Colombia estima que sus pérdidas por fraudes suman hasta US$10.000, mientras que en el 20 % de los casos puede superar esta cifra y llegar a los US$50.000 y en el 23 % de ellas el detrimento es superior y llega hasta US$500.000.” (El Espectador, 2018). Las empresas han tenido que buscar nuevas herramientas y estrategias de control, supervisión y vigilancia, con las cuales se pueda asegurar una disminución del riesgo al fraude, con el fin de evitar el decrecimiento o perdidas económicas, por consiguiente y teniendo en cuenta la necesidad e importancia de las empresas de buscar nuevas herramientas que permitan entablar una lucha contra los delitos económicos, se da la auditoria forense como una herramienta para la lucha contra el fraude y la corrupción, esta como lo menciona (Diaz & Perez, 2015) se ha convertido en una opción para combatir el fraude, facilitando las evidencias. 13.

(14) necesarias para enfrentar los delitos en el sector público y privado por medio de investigaciones donde se emiten opiniones de valor técnico que le permiten a la justicia actuar con mayor certeza. Para esto, se hace indispensable que los niveles máximos de autoridad estén convencidos y comprometidos con las entidades para emprender acciones firmes y definitivas que contrarresten estos delitos en perjuicio de las empresas o instituciones. Adicionalmente teniendo en cuenta la importancia de la auditoria forense, se desarrolló el presente trabajo el cual tiene como finalidad Identificar la Importancia de la Auditoria forense en la Detección del Fraude en las Empresas, la investigación se encuentra dividida en cinco secciones que permitirán hacer un análisis sobre el tema objeto de estudio, la primera sección tratara sobre el planteamiento del problema, en esta se trataran temas como la formulación del problema, la justificación, delimitación y objetivos de la investigación, los cuales servirán para establecer la importancia de la investigación, la necesidad de llevarla a cabo y los objetivos que se quieren obtener La segunda sección estará conformada por el marco referencial, donde se expondrá todo lo relacionado con la teoría, conceptos, e investigaciones relacionadas con el tema propuesto, esta estará dividida en los antecedentes, y el marco conceptual. En la tercera sección se tocará la parte de la metodología de la investigación, donde se tratarán el tipo de investigación, la población, muestra que serán objeto de estudio, las técnicas utilizadas para la recolección de los datos, el. 14.

(15) análisis de la información en base a los datos recolectados con las técnicas e instrumentos para la recolección de la información, y la categorización de la información, la cual sirve como guía para el desarrollo de los resultados. Las últimas secciones estarán conformadas por los resultados y la conclusión, en los resultados se expondrá los análisis obtenidos a través de la entrevista, y la revisión bibliográfica, en esta parte se plasma todo lo correspondiente al desarrollo de los objetivos, en las conclusiones se expone un resumen sobre el desarrollo del trabajo, y un análisis desde el punto crítico de los autores sobre el tema tratado.. 15.

(16) 1. 1.1. PLANTEAMIENTO DEL PROBLEMA. Formulación del Problema. Debido a los innumerables delitos económicos que han surgido en los últimos años en Colombia y el mundo, las empresas se han visto en la necesidad de buscar nuevas herramientas que le permitan detectar y prevenir las circunstancias que llevan a la generación de fraudes, y corrupción en las empresas, los cuales suelen presentarse en todo tipo de entidades públicas, privados o mixtas, y afectar no solo el patrimonio social de los inversionistas, sino también a la sociedad, debido a los efectos negativos que se pueden dar desde una perspectiva socio-económico se encuentra la disminución de la calidad de vida de las zonas que son afectadas por los fraudes, y desde la ambiental se presentan problemas como los de hidroituango, donde la población aledaña se vio afectada por los problemas infraestructurales de la represa, también se puede citar a (El Tiempo, 2018) el cual en su publicación del 25 de agosto del 2018, menciona que en cifras estimadas cada año el país pierde 50 billones de pesos por delitos económicos. Entre los delitos económicos se pueden citar a Saludcoop. Costo: $ 1,4 billones. Carlos Palacino, expresidente de Saludcoop, es investigado por los millonarios recobros que esta EPS le hacía al Estado y que sirvieron para pagar abultadas bonificaciones, finca raíz, viajes e inversiones en el extranjero. El Guavio. Costo: $ 15.000 millones de pesos. La única persona capturada fue Fabio. 16.

(17) Puyo Vasco por el multimillonario desfalco al Estado en la construcción de la central hidroeléctrica en Cundinamarca. Aunque fue detenido en Estados Unidos y España, nunca fue extraditada ni pagó un día de cárcel. Vive en España desde los años 90. Interbolsa Costo: $ 300.000 millones. Tomás Jaramillo y Juan Carlos Ortiz. montaron un entramado que estafó a inversionistas de Interbolsa y. Premium. (El Tiempo, 2018). Debido a estos delitos las compañías se han visto a la necesidad de buscar auditores que les permitan realizar un examen de los riesgos que se pueden presentar y buscar maneras de mitigarlos, como lo menciona (Chambers, 2018), presidente del instituto de Auditores Internos Global, “Luchar contra la deshonestidad en los negocios y el gobierno es una lucha constante, pero en la actual atmósfera hipercompetitiva, tener programas anticorrupción, fraudes y antisoborno ya no es opcional. Cuando están bien diseñados y funcionan bien, dichos programas benefician a las organizaciones sin importar el tamaño, sector, industria o ubicación de la organización. La auditoría interna puede desempeñar un papel vital al proporcionar seguridad, no solo en la efectividad de dichos programas, sino también en ayudar a las organizaciones a comprender el potencial de daños financieros y reputacionales graves por no abordar la corrupción” Sin embargo, y a pesar del uso de métodos de auditoria que permiten establecer programas de control para la minimizar las posibilidades de que surja índices de fraudes en las empresas, estas aún siguen siendo víctimas del fraude, la cual en los últimos años han tenido una escala a grandes dimensiones 17.

(18) afectando no solo a los empresarios, sino también al estado colombiano, esta afirmación se puede sustentar con lo mencionado por la firma KPMG la cual en su encuesta sobre fraude en Colombia, establece que, “El 45 % de las empresas en Colombia estima que sus pérdidas por fraudes suman hasta US$10.000, mientras que en el 20 % de los casos puede superar esta cifra y llegar a los US$50.000 y en el 23 % de ellas el detrimento es superior y llega hasta US$500.000.” (El Espectador, 2018) En base a lo mencionado se hace necesario buscar nuevas formas de auditoria, y de control que permitan generar alternativas para la detección del fraude y el control de estos, es así como surge la auditoria forense como una opción que permite evaluar el fraude teniendo en cuenta diferentes casos de delitos, que permiten plantear procedimientos y controles para la generación de programas que ayudan a realizar exámenes objetivos y reales sobre las posibilidades del nacimiento del fraude en las organizaciones, como lo menciona Diego Ríos director de servicios de auditoria forense de KPMG en Colombia, el cual afirma que el control interno ha sido la herramienta para detectar el fenómeno en un 60% de los casos, seguido por los mecanismos de denuncia, con un 22%. De esta manera, dice el experto, estas áreas son claves a la hora de prevenir y detectar actividades delictivas. (Portafolio, 2018) Por otra parte, los delitos económicos se convierten en una amenaza constante para las empresas, los cuales pueden repercutir en daños económicos, y en muchas ocasiones afectar el bienestar de miles de personas, en este sentido, se hace necesario buscar nuevos modelos de auditoria que permitan aplicar 18.

(19) nuevos programas de control de fraudes y así poder mitigarlos, o disminuir el efecto de estos sobre la organización y la sociedad, es así como en el siguiente trabajo se establecerá la importancia que tiene la auditoria forense en la detección del fraude en las empresas.. 1.1.1 Formulación Del Problema. Planteamiento problema: ¿Cuál sería la importancia de la Auditoria Forense en la Detección del Fraude Empresarial?. 19.

(20) 1.2. Justificación. La justificación de un proyecto de investigación es la parte donde se establece la importancia del trabajo, en este se debe describir los criterios por los cuales se realiza el proyecto, y los aportes que se pueden generar desde un punto de vista, teórico, social, sustantivo y practico, la justificación le sirve al autor para establecer una guía de las razones por la cual se lleva a cabo la investigación, (Sampieri, Collado, & Lucio, 2010) establecen que para poder realizar una redacción correcta del trabajo el autor debe establecer una serie de interrogantes que servirán como base para su desarrollo, las cuales son; ¿Por qué se hace la investigación? ¿Cuáles serán sus aportes? ¿A quiénes pudiera beneficiar?, estas permitirán medir la importancia del proyecto y porque debe ser realizada. Colombia como país en vía de desarrollo, es una buena fuente para la proliferación de los delitos económicos tanto en entidades del Estado como privadas; donde cada vez por cualquier medio salen noticias de descalabros económicos, financieros. Como se menciona en (Perry, y otros, 2018) La corrupción uno de los más importantes si no el más incidente, hace inminente la implementación de la contabilidad o auditoría forense; es una herramienta necesaria para combatir y/o prevenir el crimen financiero. Permitiendo a la justicia actuar con mayor acierto, especialmente en lo relativo a la vigilancia de la gestión fiscal. Para el desarrollo del trabajo se hace necesario realizar investigaciones donde se muestren ejemplos de cómo otros países han trabajado para detectar los 20.

(21) delitos económicos y cuales han sido las herramientas o mecanismos que han ejecutado para prevenir y/o salir de los problemas que agrupan los delitos contables. Como parte de dicha necesidad surge el presente trabajo el cual tratara de justificar como la Auditoria forense provee las evidencias necesarias para afrontar los delitos cometidos y ayuda a buscar herramientas que apoyen el fortalecimiento de las instituciones para evitar las prácticas deshonestas, promoviendo la responsabilidad y transparencia a nivel contable y fiscal. La justificación del trabajo estará dividida en una justificación teórica, practica, académica y social, desde el punto de vista social el trabajo justificara como la Auditoria forense a través de los procedimientos que suele utilizar puede medir los riesgos que suelen darse en las empresas, y como estos suelen afectar a las empresas, el estado y por ende a la sociedad, permitirá establecer el nivel de responsabilidad que tiene la alta gerencia, y contadores sobre las malas prácticas de control interno o de procesos que dan como resultado la generación de efectos negativos para la sociedad, entre los que se puede mencionar efectos a la gestión ambiental de la compañía que resulta en muchas ocasiones en la destrucción de la ecología del entorno que lo rodea, disminución en la calidad de vida de los empleados que suele afectar la calidad de vida de la sociedad, entre otros. Por otro lado, se establece una justificación práctica la cual resulta de la necesidad de adquirir capacitación y habilidades suficientes que permitan detectar en tiempo y forma toda clase de conductas fraudulentas, dando como resultado la Auditoria forense en las empresas, la cual ha tenido un auge debido al entorno. 21.

(22) económico mundial, donde los actos de corrupción salen a la luz pública y en donde todas las áreas están en la mira de los socios, accionistas y administración. Como estudiantes de contaduría pública surge una justificación académica y teórica, la cual se basa en una formación profesional ética, donde se pretende aportar los conocimientos adquiridos para el desarrollo de la bases ética y los valores de futuros profesionales en el área contable, se busca contribuir en la formación académica de los contadores para detectar y tratar de combatir los delitos cometidos en las empresas, de esta manera se contribuye al mejoramiento de la economía del país y la Responsabilidad Social.. 22.

(23) 1.3. Delimitación. La delimitación de un proyecto de investigación se realiza para poder establecer el alcance que tendrá este, el tiempo que durara, y las bases o fuentes que serán necesarios para la elaboración del trabajo, delimitar significa enfocar el área de interés de la investigación, es decir llevar el tema del problema a una situación o realidad concreta en el cual se pueda desarrollar, por otra parte, Sabino (1986) citado por (Moreno, 2013) establece que la delimitación habrá de efectuase en cuanto al tiempo y el espacio, para situar nuestro problema en un contexto definido y homogéneo, donde se permita el desarrollo de la investigación sin salirse del contexto que le da sentido a la misma. La delimitación de una investigación según (Arriaga , 2009) está conformada por una delimitación teórica, temporal, espacial o geográfica y sustantiva, en este sentido en el presente trabajo se llevara a cabo con una análisis crítico a la Auditoria forense en la detección del fraude en las empresas; teniendo como objeto la búsqueda de información aportada por empresas, estudios de casos, leyes, y prácticas de Auditoria forense en otros países de Latinoamérica, este se centrará en un análisis de la importancia que tiene la Auditoria forense en la detección del fraude en las empresas. El trabajo se delimitará bajo la línea de investigación de control y aseguramiento, contabilidad, sociedad y ambiente, la cual servirá de guía para la elaboración del marco conceptual y teórico de la investigación.. 23.

(24) Desde un punto de vista espacial y temporal la investigación se desarrollará en la ciudad de Santa Marta, ubicada en el departamento del Magdalena, la cual se llevará en la Universidad Cooperativa de Colombia, y tendrá como objeto las empresas de la ciudad, esta se desarrollará durante el semestre académico el cual consta de cuatro meses, donde se podrá realizar la recolección de la información necesaria para poder resolver la problemática plantead en el tema de investigación. Por otra parte la delimitación teórica y sustantiva del trabajo, se centra en la línea de investigación sobre control, aseguramiento y calidad de la información, esta servirá como base para el análisis de la literatura que permitirá central el tema de investigación y resolver las inquietudes planteadas, desde la parte sustantiva se realizara una profundización sobre la importancia que tiene la Auditoria forense en la solución de fraudes empresariales, como herramienta para la obtención de pruebas y mitigación del riesgo, mostrando la importancia que tiene la auditoria forense en la detección del fraude en las empresas.. 24.

(25) 1.4. Objetivos. 1.4.1. General. Identificar la Importancia de la Auditoria forense en la Detección del Fraude Empresarial. 1.4.2 Específicos. . Determinar las herramientas utilizadas en la auditoria forense. . Realizar un comparativo entre la Auditoria Integral y la Auditoria Forense. . Analizar la importancia de la auditoria forense en la detección del fraude empresarial. 25.

(26) 2. 2.1. MARCO REFERENCIAL. Antecedentes de la investigación. Para la realización de un trabajo de investigación se tienen que tener en cuenta los aportes teóricos realizados por otros autores, y especialistas en el tema tratado, con el fin de tener un guía que permita tener una visión amplia sobre la investigación realizada, el antecedente según (Arias, 2006) se refiere a los estudios previos y tesis de grado relacionadas con el problema planteado, es decir, investigaciones realizadas anteriormente y que guardan alguna vinculación con el problema en estudio. Debe evitarse confundir los antecedentes de la investigación con la historia del objeto de estudio en cuestión. Para poder adentrarse en el tema se tiene que conocer estudios, investigaciones y trabajos que permitan crear los elementos teóricos para el desarrollo del trabajo, para el presente proyecto se tomaran como bases teóricas libros, artículos, trabajos e investigaciones en los cuales el punto centrar de investigación fueron la Auditoria forense, auditoria forense, los fraudes empresariales, delitos económicos y demás temas que puedan servir como revisión literaria para el desarrollo del trabajo. Para comenzar con la recolección de los antecedentes se tuvo en cuenta los conceptos establecidos en el libro escrito por la (Universidad Militar Nueva Granada, 2000), “Auditoria forense”, el objetivo del libro es Comprender la importancia de la identificación y utilización de la Auditoria forense, en el trabajo. 26.

(27) que desarrolla un auditor forense. En este se establecen conceptos, principios y herramientas que ayudan a comprender la teoría de la Auditoria forense, brindándole al lector una manera de comprender de una manera rápida y fácil, el origen de la contabilidad y auditoría forense, sus antecedentes, conceptos, así como su campo de acción. Por otro lado se hace necesario comprende la importancia que tiene la auditoria forense en las empresas de Colombia, por lo cual se toma como base el trabajo desarrollado por (Duarte, 2015), “importancia de la auditoría forense en las organizaciones del sector comercial en Colombia”, Este trabajo de investigación pretende realizar un análisis de la auditoría forense como herramienta para el contador público, para que este mejore la responsabilidad social en beneficio de la custodia de los recursos de las empresas para el progreso del país y optimizar la calidad de vida de la comunidad. El desarrollo del tema se realizará tocando aspectos puntuales de la auditoría y analizando las circunstancias que determinan una investigación de fraude a cualquier departamento o individuo dentro de una organización. Adicionalmente, realizar una análisis a nivel mundial permite medir el nivel de desarrollo que tiene la Auditoria forense en el país, para esto se tomara la investigación realizada por (Calderon, Cruz, & Lemus, 2009), “la auditoria forense como herramienta para la prevención de fraudes y delitos financieros económicos en las empresas de san salvador”, este trabajo se pretende contribuir a la difusión de un tema relativamente desconocido en el país y de cuya aplicación se pueden obtener múltiples beneficios en la prevención de fraudes en el sector privado de 27.

(28) San Salvador. El trabajo está orientado a facilitar a los contadores públicos de una herramienta eficaz para combatir el fraude y los delitos económicos en las empresas privadas de San Salvador. Desde otro punto de vista el trabajo realizado por (Rozas, 2014), “Auditoria Forense”, donde conceptualiza y expone los diferente tipos de fraudes que existen o que se pueden detectar dentro de la ejecución de una auditoria además plantea las funciones y roles de cada uno de los entes de control dentro de una organización. En este contexto cabe mencionar el importante concepto más conocido como fraude corporativo, entendido en dos sentidos: la intención expresa de hacerle daño al negocio de la empresa o dolo (entidad o corporación); y el daño infringido por las empresas como tales.. Las cuantías por las que puede ser. valorado el fraude pueden ser crecientes y los casos se repiten reiteradamente y/o con algunos cambios. Expone además de manera didáctica los factores que inciden al momento de realizar un fraude con intención. Así mismo, se tendrá en cuenta el trabajo desarrollado por (Zambrano, 2015), “La auditoría forense: un mecanismo para detectar el fraude de estados financieros en Colombia”, en el trabajo se determinó la importancia de la auditoria forense como mecanismo efectivo en la detección de los fraudes financieros en Colombia, se identificaron las aplicaciones de esta labor en la obtención de pruebas útiles para impartir justicia, igualmente se verificaron las practicas más utilizadas por los perpetradores de este ilícito, aportando fundamentos en el conocimiento del auditor. Se revisa la normatividad aplicada para castigar los delitos por fraude en estados financieros, con el fin de sentar un precedente en la 28.

(29) responsabilidad del contador público con la sociedad; por último, se muestran los casos representativos en los que este tipo de delito afecto seriamente el país y las sanciones impuesta a los defraudadores. Siguiendo con los antecedentes es necesario traer a alusión trabajos en los cuales se análisis las herramientas utilizadas por la Auditoria forense en el desarrollo de su trabajo, en este sentido se toman como base el trabajo realizado por (Diaz & Perez, 2015), “la auditoria forense: metodología y herramientas aplicadas en la detección de delitos económicos en el sector empresarial de la ciudad de Cartagena”, En este se logra apreciar sobre el. tema de una auditoria. una cobertura más. extensa. forense y utilizan una metodología cualitativa. guiada por la opinión de diferentes grupos de interés. Expone la necesidad del servicio de la auditoria forense debido a la importancia que han adquirido estos ilícitos, se ha visto la necesidad de buscar alternativas, una herramienta para la lucha contra el fraude y la corrupción, que se ha convertido en una opción para combatir el fraude, facilitando las evidencias necesarias para enfrentar los delitos en el sector público y privado por medio de investigaciones donde se emiten opiniones de valor técnico que le permiten a la justicia actuar con mayor certeza. Para esto, se hace indispensable que los niveles máximos de autoridad estén convencidos y comprometidos con las entidades para emprender acciones firmes y definitivas que contrarresten estos delitos en perjuicio de las empresas o instituciones Continuando con el tema de investigación se puede citar el trabajo realizado por (Londoño & Saldarriaga, 2011), “La Auditoría Forense: Un campo en potencia”. 29.

(30) Este pretende establecer la importancia e implicaciones de la implementación de la auditoria forense a las organizaciones a raíz de mostrarse como una herramienta o sistema que facilita y contribuye a detectar y prevenir algunas actividades ilícitas, esto surge debido a la necesidad que van adquiriendo las compañías tanto públicas como privadas de tener más control en su información. Así mismo, recalcamos el papel que juega la Auditoria forense como lo menciona (Baracaldo & Daza, 2014) en su ponencia "La importancia de la auditoría forense en la investigación de fraudes y delitos financieros". Esta ponencia tiene dos propósitos, uno es destacar la importancia de la auditoría forense en la investigación de fraudes, delitos financieros o delitos de cuello blanco y la necesidad de formación técnica en este tema para las labores profesionales que un contador público debería tener en los programas de pregrado y posgrado; y dos, insistir en la escaza incorporación de estos temas en los programas de pregrado de contaduría pública o de posgrado en el país. Por otra parte se puede mencionar el trabajo realizado por (Ramirez & Reina, 2013), "Metodología y desarrollo de la auditoría forense en la detección del fraude contable en Colombia", El documento compila los referentes normativos, procedimientos y metodología que el contador público en Colombia requiere emplear en la recopilación, divulgación y atestación de la evidencia válida y suficiente en la detección del fraude contable, desde cuatro fases específicas: (1) planeación, (2) elaboración y desarrollo, (3) comunicación de resultados y (4) monitoreo. En cada una de estas etapas, las normas internacionales de auditoría, el código penal, el código de procedimiento civil, el código de procedimiento penal 30.

(31) y los lineamientos contables estipulados en la normatividad colombiana son los referentes propicios para la obtención de la evidencia valedera como prueba pericial contable especializada ante los tribunales de la justicia. Por último, para poder tener un acercamiento al concepto de delito económico se puede citar a (Barroso, 2015), “Los delitos económicos desde una perspectiva criminológica”, donde este define al delito económico a aquellas infracciones contra la ley, y lo relaciona con los factores que inciden en la delincuencia económica y afirma que son de interés para la criminología y la agenda penal moderna, así mismo explica la importancia que ofrece las técnicas criminológicas y las posibles soluciones al respecto, estudio los elementos que enfatizan. y tiene como objeto de. las medidas profilácticas que se deben. implementar al momento de evaluar y examinar las posibles anomalías de los movimientos financieros. Su línea de investigación se centra en la figura del delincuente de cuello blanco, y las investigaciones criminológicas orientadas al delito cometido, en donde se resalta los efectos de este tipo de defraudación.. 31.

(32) 2.2. Marco Conceptual. El marco conceptual en términos generales, es un sistema de conceptos que constituyen los fundamentos teóricos que buscan dar respuesta al problema de investigación, el cual se desarrollar en base a los procesos planteados en la metodología, según (Reidl, 2012), el marco conceptual es un análisis de la literatura existente sobre el tema que se investigará, tomando en cuenta diversas perspectivas: lo señalado por la(s) teoría(s) que pretenden explicar el problema, referidas a la educación, la enseñanza y el aprendizaje del tema, habilidad o competencia en cuestión; el diseño más adecuado para poner a prueba el modelo de enseñanza que se propone; la estrategia de evaluación del aprendizaje más adecuada al contenido y objetivos; y el análisis de los datos recabados que permitan aceptar o rechazar la(s) hipótesis establecidas en el estudio, que se pretende llevar a cabo. El marco conceptual de la presente investigación tratara de establecer los conceptos claves que permitirán el desarrollo del trabajo con claridad, y abordando el planteamiento del problema indicado.. 32.

(33) 2.2.1 Conceptos generales. 2.2.1.1 Conceptos de Auditoria. Para tener una visión clara sobre cómo será desarrollado el trabajo se hace necesario realizar un acercamiento a las palabras claves que servirán como guía para darle solución al planteamiento del problema expuesto, en este sentido se comienza definiendo el concepto de auditoria, que según Arthur W. Holmes, 1984 citado por (Florian, 2016) es "el examen crítico y sistemático de la actuación y los documentos financieros y jurídicos en que se refleja, con la finalidad de averiguar la exactitud, integridad y autenticidad de los mismos. Desde otro punto de vista, (Garcia R. , 1991) define a la auditoria como, el Examen de las operaciones financieras, administrativas y de otro tipo de una entidad pública o de una empresa por especialistas ajenos a ellas con el objeto de evaluar la situación de las mismas” y por su parte Forense es: “el que ejerce sus funciones por delegación judicial o legal”. A partir de allí, se puede definir Auditoria Forense como “aquélla que provee de un análisis contable que es conveniente para la Corte, el cual formará parte de las bases de la discusión, el debate y finalmente el dictamen de la sentencia. Visto de otra manera a través de la auditoria se hacen las revisiones, evaluaciones y controles en las empresas que permiten realizar diagnósticos en base a la información suministrada por el ente, en este sentido se puede definir según (Alcivar, Brito, & Guerrero, 2016), como un proceso sistemático de obtener. 33.

(34) y evaluar los registros patrimoniales de un individuo o empresa a fin de verificar su estado financiero. Tiene como objeto determinar la razonabilidad, integridad y autenticidad de los estados financieros, expedientes y demás documentos administrativos contables presentados por la dirección, así como expresar las mejoras o sugerencias de la organización. En este sentido uno de los objetivos de la auditoria es evitar la generación de delitos económicos, o el fraude empresarial a través de las evaluaciones que se puedan realizar y los informes utilizados, sin embargo, el objetivo principal de esta es como un proceso sistemático de obtener y evaluar los registros patrimoniales de un individuo o empresa a fin de verificar su estado financiero. Tiene como objeto determinar la razonabilidad, integridad y autenticidad de los estados financieros, expedientes y demás documentos administrativos contables presentados por la dirección así como expresar las mejoras o sugerencias de la organización (Cuellar, 2009), según el autor los objetivos de la auditoria desde un punto de vista tradicional se puede dividir en tres; 1. Descubrir Fraudes; 2. Descubrir errores de Principios; 3. Descubrir errores técnicos.. 2.2.1.2 Concepto sobre Forense. El termino forense en primera instancia se relaciona con la medicina crimino logística, la cual es utilizada como herramienta principal para resolver casos, sin 34.

(35) embargo como lo menciona (Cardenas, 2017), la taxonomía del termino forense, corresponde al latín forensis, que significa público y su origen del latín forum que significa foro, plaza pública donde se trataban las asambleas públicas y los juicios; por extensión, sitio en que los tribunales oyen y determinan las causas; por lo tanto, lo forense se vincula con lo relativo al derecho y la aplicación de la ley, en la medida en que se busca que un profesional idóneo asista al juez en asuntos legales que le competan y para ello aporte pruebas de carácter público para presentar en el foro, en la actualidad, la corte. Desde un punto de vista contable, el termino forense tiene relación con los diferentes hechos económicos, o fraudes que suelen darse en los entes privados o públicos, donde a través de la Auditoria forense se busca obtener resultados, o pruebas que permitan ser utilizados ante jueces, donde se presenta información de una forma legal y administrativa que cumpla con los requisitos exigidos para ser considerados prueba ante una corte jurisprudencial la cual servirá para tomar decisiones de tipo jurídico y acusatorios, sobre los posibles delitos que se estuvieran investigando. Como lo mencionan (Cano & Castro, AUDITORIA FORENSE, 2003), en términos contables, la contaduría forense es una ciencia que permite reunir y presentar información financiera, contable, legal, administrativa e impositiva, en una forma que será aceptada por una corte de jurisprudencia contra los perpetradores de un crimen económico, por lo tanto, existe la necesidad de preparar personas con visión integral, que faciliten evidenciar especialmente,. 35.

(36) delitos como: la corrupción administrativa, el fraude contable, el delito en los seguros, el lavado de dinero y el terrorismo, entre otros.. 2.2.1.3 Delitos económicos. Para poder comprender la importancia de la Auditoria forense, se hace necesario un acercamiento a los hechos que dan paso a la auditoria forense, relacionando estos como los delitos económicos, financieros y los fraudes, el delito económico se refiere a cualquier delito no violento que da como resultado una afectación en el patrimonio de una empresa o entidad del estado, es decir a una perdida financiera, la cual puede suceder por los fraudes, la evasión, el lavado de activos, evasión tributaria, estos hechos se ven reflejado en la pérdida de valor de las empresas, causando déficits en su estructura económica y financiera, la cual puede afectar al estado y la sociedad. (Diaz & Perez, 2015) Por otra parte, se puede citar a (Bajo, 1978) el cual hace referencia al; “Delito económico en sentido estricto, es la infracción jurídica-penal que lesiona o pone en peligro el orden económico entendido como regulación jurídica del intervencionismo estatal en la economía de un país.- Y delito económico en sentido amplio es aquella infracción que, afectando un bien jurídico patrimonial individual, lesiona o pone en peligro, en segundo término, la regulación jurídica de la producción, distribución y consumo de bienes y servicios” En resumidas palabra se puede definir el delito económico como aquellas actividades ilícitas y de carácter patrimonial que se realizan en prejuicio de una 36.

(37) compañía, afectando o dañando sus activos, capital social o cualquier otro derecho o bien (material o inmaterial) del que sea propietario. (Ciro, 2017). 2.2.1.4 Fraude. El fraude es considerado como aquel acto ilícito donde se obtiene beneficios económicos provenientes de vías legales que suelen perjudicar a terceros, el fraude según la Asociación de Examinadores de Fraude Certificados, (ACFE, 2004), abarca cualquier delito para ganancia que utiliza el engaño como su principal modus operandi. Más específicamente, el fraude se define por (Garner, 2004) como: “Una declaración falsa a sabiendas de la verdad o la ocultación de un hecho material para inducir a otro a actuar a en su detrimento”. En consecuencia, el fraude incluye cualquier acto intencional o deliberado de privar a otro de una propiedad o dinero por la astucia, el engaño, u otros actos desleales. El fraude desde un punto de vista económico – social, puede llevar al desmejoramiento de la calidad de vida de una sociedad, al cese de actividades permanentes de las empresas, lo cual puede repercutir en el desarrollo de un país, de esta manera el fraude como un fenómeno económico, social y organizacional se refiere a la alteración, modificación o manipulación de información contable o financiera de una empresa con el propósito de reflejar una situación económica equivocada o engañosa. (Diaz & Perez, 2015). 37.

(38) Por otra parte el Dr. Donald Cressey el cual es citado por (Rodriguez, 2016), establece tres condiciones para cometer fraude, las cuales las refleja en el triángulo de fraude, estas se encuentran establecidas por la motivación, la oportunidad, la racionalización, definiendo estas como; La motivación; es la causa, situación o elemento que origina o provoca su ejecución, cualquiera que sea esta causa: La motivación es la base o condición fundamental de un fraude de cualquier tipo. La oportunidad; Se denomina oportunidad para cometer fraude en una entidad cualquiera, a la presencia o existencia en las operaciones o actividades de la entidad de circunstancias, condiciones o situaciones que ofrecen la posibilidad de cometer un fraude con pocas o ninguna probabilidad de detección. La racionalidad; el nivel de conciencia que posea una persona de una empresa es factor fundamental en la existencia o no de cualquier tipo de fraude en esa entidad. Figura 1: Triangulo de Fraude. Motivaci ón. Fraude. Oportuni dad. Racionali zación. Fuente: en base al Dr. Donald Cressey. 38.

(39) Por otro lado, el fraude se puede encontrar dividido como lo muestra el mapa conceptual continuación;. Figura 2: Tipos de Fraudes. 39.

(40) Alteración de registros. Defraudación tributaria. Ocultamiento de activos, pasivos, ingresos, gastos.. Sobre valoración de acciones en el mercado. Modalidades del Fraude Fraude. Sobre o sub valoración de cuentas.. Pérdidas o ganancias ficticias.. Lavado de dinero. Inclusión y/o exclusión de transacciones inexistentes y/o existentes de transacciones.. Fuente: los autores en base a (Gomez, 2015) 2.2.2 Auditoria Forense. La auditoría forense fue establecida como una herramienta para el control y detección, y prevención del fraude, esta es utilizada para generar resultados los. 40.

(41) cuales son expuestos antes jueces que los utilizan para dictaminar sentencias en casos de delitos económicos. En términos contables esta se puede definir según lo dicho por (Cano & Castro, AUDITORIA FORENSE, 2003) como una ciencia que permite reunir y presentar información financiera, contable, legal, administrativa e impositiva, en una forma que será aceptada por una corte de jurisprudencia contra los perpetradores de un crimen económico, por lo tanto, existe la necesidad de preparar personas con visión integral, que faciliten evidenciar especialmente, delitos como: la corrupción administrativa, el fraude contable, el delito en los seguros, el lavado de dinero y el terrorismo, entre otros. La auditoría forense como una alternativa para el manejo de la corrupción permite generar conceptos y opiniones desde una visión técnica, la cual puede tener un valor al momento de tomar decisiones de carácter penal, administrativas y disciplinarias, sin embargo la auditoria forense no está limitada a ser utilizada a hechos públicos de corrupción, como lo menciona (Castro, 2003), “Es de anotar que la auditoría forense no solo está limitada a los hechos de corrupción administrativa, también el profesional forense es llamado a participar en actividades relacionadas con: Investigaciones criminales Discrepancias entre socios o accionistas Siniestros asegurados Disputas conyugales Pérdidas económicas en los negocios” 41.

(42) Por otra parte según (Fontan, 2013) la Auditoria Forense es una técnica que tiene por objeto participar en la investigación de fraudes, en actos conscientes y voluntarios en los cuales se eluden las normas legales. Se desarrolla a través de técnicas. de. investigación. criminalística,. integradas. con. la. contabilidad,. conocimientos jurídico - procesales, y con habilidades en áreas financieras, para proporcionar información y opiniones ante la justicia. Cabe señalar que la Auditoria Forense es una técnica de gran utilidad y colaboración para la investigación de cuerpos de abogados, departamentos de investigación policial, fiscal y judicial permitiendo esclarecer posibles actos ilícitos o delitos. La auditoría forense se centra en la utilización de técnicas y herramientas que les permitan encontrar pruebas a través de una auditoría contable financiera, con el fin de utilizarlos para procesos legales desde un aspecto público de corrupción, y programas de detección, así como de control desde un punto de vista empresarial privado. Por otra parte la auditoría forense según (Garcia J. , 2011) es una herramienta muy sofisticada que incluye diversas técnicas de investigación y, sobre todo, de auditoría contable-financiera, asimismo permite obtener elementos de prueba que sean utilizados en procesos legales con la finalidad de acreditar los elementos del tipo penal a la conducta desplegada por los sujetos. La auditoría forense se puede dividir en dos tipos: Auditoria forense preventiva, y auditoria forense detectiva, (ver cuadro1). 42.

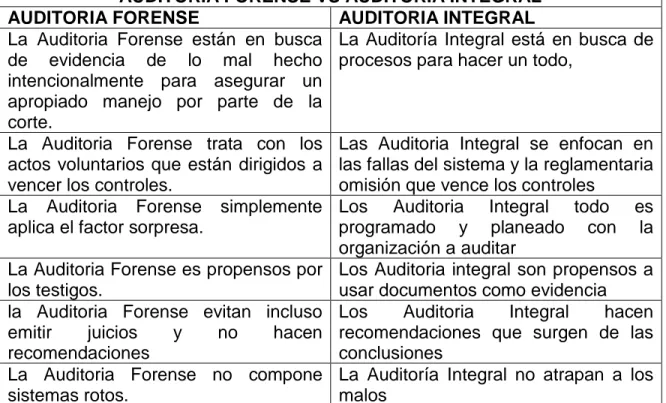

(43) Cuadro 1: Tipos de Auditoria Forense Tipo de auditoria forense. Auditoria Forense Preventiva. Auditoria Forense Detectiva. Concepto. Características. La Auditoria Forense Preventiva está orientada a proporcionar evaluaciones o asesoramiento a diferentes organizaciones de características públicas y privadas respecto de su capacidad para disuadir, prevenir, detectar y proceder frente a diferentes acciones de fraude. Orientada a identificar la existencia de fraudes mediante una profunda investigación. 1. Programas y controles anti fraude, 2. Esquemas de alerta temprana de irregularidades, 3. Sistemas de administración de denuncias. 1. Determinar la cuantía del fraude 2. Efectos directos e indirectos 3. Posible tipificación 4. Presuntos autores 5. Cómplices y encubridores. Fuente: los autores en base a (Fontan, 2013). Por otro lado, resulta necesario para el desarrollo del trabajo establecer una diferenciación de la auditoria forense y la auditoría integral, entendiendo como auditoría integral, según (Pinilla, 2000) como aquella metodología de evaluación organizacional de base amplia y comprensiva, que facilita los procesos de diagnóstico, análisis y proyección empresariales, recogiendo en forma integral los objetivos de las auditorías de orden legal, financiero, operacional, social y ambiental, entre otros, y como auditoria forense según (Ocampo, Trejos, & Solarte, 2010), es la auditoria que se enfoca en la prevención y detección del. 43.

(44) fraude financiero, y generalmente los resultados de la AF son utilizados por la justicia para analizar, detectar y castigar delitos, en el siguiente cuadro se representaran las diferencias entre la auditoria forense y la auditoría integral;. Cuadro 2: Comparación entre la Auditoria Forense y la Auditoria Integral AUDITORIA FORENSE VS AUDITORIA INTEGRAL AUDITORIA FORENSE AUDITORIA INTEGRAL La Auditoria Forense están en busca La Auditoría Integral está en busca de de evidencia de lo mal hecho procesos para hacer un todo, intencionalmente para asegurar un apropiado manejo por parte de la corte. La Auditoria Forense trata con los Las Auditoria Integral se enfocan en actos voluntarios que están dirigidos a las fallas del sistema y la reglamentaria vencer los controles. omisión que vence los controles La Auditoria Forense simplemente Los Auditoria Integral todo es aplica el factor sorpresa. programado y planeado con la organización a auditar La Auditoria Forense es propensos por Los Auditoria integral son propensos a los testigos. usar documentos como evidencia la Auditoria Forense evitan incluso Los Auditoria Integral hacen emitir juicios y no hacen recomendaciones que surgen de las recomendaciones conclusiones La Auditoria Forense no compone La Auditoría Integral no atrapan a los sistemas rotos. malos Fuente: los autores en base a (Cano & Lugo, 2009). 2.2.3 Características del Proceso de la Auditoria Forense. La auditoría forense como medio de prevención y detección del fraude en las empresas y el estado, se da dentro del contexto de un proceso financiero real. 44.

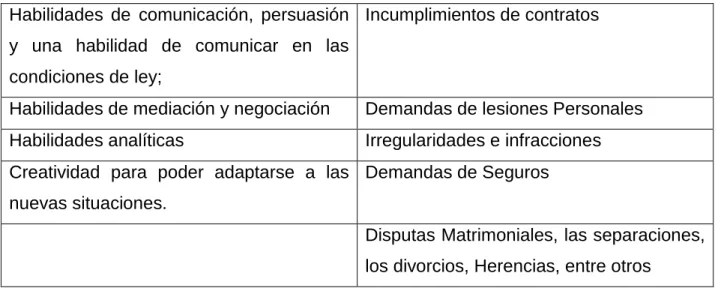

(45) que afecta la economía o finanzas del estado o de la empresa, entendida desde un contexto legal como una perdida financiera significativa, donde el auditor forense ofrece sus servicios basados en la aplicación del conocimiento relacionado con los dominios de lo contable (como información financiera, contabilidad, finanzas, auditoría y control) y del conocimiento relacionado con Investigación financiera, cuantificación de pérdidas y ciertos aspectos de ley. (Ocampo, Trejos, & Solarte, 2010). Entre las características que se puede encontrar en la auditoria forense están las características del auditor forense y sus especialidades, en el cuadro siguiente se puede ver los a tributos que debe tener un auditor forense, así como el campo donde este se especializa; (Ver cuadro 3). Cuadro 3: Atributos y Campos de acción del Auditor Forense Atributos del Auditor Forense. Campos de acción del Auditor Forense. Una mentalidad investigadora;. La cuantificación de pérdida financiera.. Una comprensión de motivación;. Disputas entre accionistas o compañeros. 45.

(46) Habilidades de comunicación, persuasión Incumplimientos de contratos y una habilidad de comunicar en las condiciones de ley; Habilidades de mediación y negociación. Demandas de lesiones Personales. Habilidades analíticas. Irregularidades e infracciones. Creatividad para poder adaptarse a las Demandas de Seguros nuevas situaciones. Disputas Matrimoniales, las separaciones, los divorcios, Herencias, entre otros Fuente: los autores según (Ocampo, Trejos, & Solarte, 2010).. Por otro lado, entre las características de la auditoria forense se encuentran las herramientas que se puedan utilizar para la labor del auditor las cuales dependen de las características del profesional en cargado de la auditoria forense, según (Delgado, 2013) “El auditor forense debe ser un profesional altamente capacitado, experto conocedor de: contabilidad, auditoría, control interno, tributación, finanzas, informática, técnicas de investigación, legislación penal y otras disciplinas.”, el auditor forense de tener una formación idónea con las responsabilidades que se va adquirir en el desarrollo de sus profesión las cuales tienen que estar en marcadas en ser objetivo, ético, independiente, justo, honesto, inteligente, astuto, sagaz, planificador, prudente, precavido. Adicionalmente, (Badillo, 2010) presenta un cuadro que resume las principales características de la auditoría forense. (Ver cuadro 4). Cuadro 4: Características de la Auditoria Forense. 46.

(47) CARACTERÍSTICAS DE LA AUDITORIA FORENSE Propósito. Prevención y detección del fraude. Debe señalarse que es competencia exclusiva de la justicia establecer si existe o no fraude (delito). El auditor forense llega a establecer indicios de responsabilidades penales que junto con la evidencia obtenida pone a consideración del juez correspondiente para que dicte sentencia Alcance El periodo que cubre el fraude financiero sujeto a investigación (auditoría) Orientación Retrospectiva respecto del fraude financiero auditado; y, prospectiva a fin de recomendar la implementación de los controles preventivos, detectivos y correctivos necesarios para evitar a futuro fraudes financieros. Cabe señalar que todo sistema de control interno proporciona seguridad razonable pero no absoluta de evitar errores y/o irregularidades. Normatividad Normas de auditoría financiera e interna en lo que fuere aplicable; normas de investigación; legislación penal; disposiciones normativas relacionadas con fraudes financieros. Enfoque Combatir la corrupción financiera, pública y privada. Auditor a Profesional con formación de auditor financiero, Contador Público cargo Autorizado. Equipo de Multidisciplinario: abogados, ingenieros en sistemas (auditores apoyo informáticos), investigadores (públicos o privados), agentes de oficinas del gobierno, miembros de inteligencia o contrainteligencia de entidades como policía o ejército, especialistas Fuente: elaborado por (Badillo, 2010). Para que las herramientas utilizadas por el auditor forense tengan la consistencia para detectar o resolver los interrogantes hallados, se necesita una serie de fases, que van desde la planificación, trabajo de campo, comunicación de resultados, hasta el monitoreo de caso, (Ocampo, Trejos, & Solarte, 2010) describen y resumen estas fases en el cuadro siguiente; (Ver cuadro 5) Cuadro 5: Fases de la Auditoria Forense FASES DE LA AUDITORIA FORENSE. 47.

(48) Planificación. En esta fase el auditor forense debe: Obtener un conocimiento general del caso investigado, Analizar todos los indicadores de fraude existentes, Evaluar el control interno de ser posible y considerarlo necesario (es opcional). Investigar tanto como sea necesario para elaborar el informe de relevamiento de la investigación, en el cual se decide motivadamente si amerita o no la investigación; es decir, si existen suficientes indicios como para considerar procedente la realización de la auditoría forense Al planificar una AF debe tomarse el tiempo necesario, evitando extremos como la planificación exagerada o la improvisación Trabajo de En esta fase se ejecutan los procedimientos de auditoría forense Campo definidos en la fase anterior (planificación) más aquellos que se considere necesarios durante el transcurso de la investigación. Un aspecto importante en la ejecución de la auditoría forense es el sentido de oportunidad, una investigación debe durar el tiempo necesario, ni mucho ni poco, el necesario. El auditor forense debe conocer o asesorarse por un experimentado abogado respecto de las normas jurídicas penales (por ejemplo, el debido proceso) y otras relacionadas específicamente con la investigación que está realizando. Lo mencionado es fundamental, puesto que, si el auditor forense no realiza con prolijidad y profesionalismo su trabajo, puede terminar acusado por el delincuente financiero aduciendo daño moral o similar Comunicación La comunicación de resultados será permanente con los de funcionarios que el auditor forense estime pertinente. Al comunicar Resultados resultados parciales o finales el auditor debe ser cauto, prudente, estratégico y oportuno, debe limitarse a informar lo que fuere pertinente, un error en la comunicación de resultados puede arruinar toda la investigación (muchas veces se filtra información o se alerta antes de tiempo a los investigados de los avances obtenidos) Monitoreo del Esta última fase tiene por finalidad asegurarse de que los resultados Caso de la investigación forense sean considerados según fuere pertinente y evitar que queden en el olvido, otorgando a los perpetradores del fraude la impunidad Fuente: elaborado por, (Ocampo, Trejos, & Solarte, 2010) Otras de las herramientas que puede utilizar el auditor forense se ve relacionado con las diferentes técnicas que este puede utilizar para llevar a cabo su trabajo en base a las fases planteadas anteriormente, las técnicas de auditoría forense se ejecutan por medio de procedimientos que se aplican en forma. 48.

(49) sistemática y lógica para que se logren los resultados, entre las técnicas que se pueden utilizar para la auditoria forense se encuentran las planteadas por (Duarte, 2015);. Imagen 1: Técnicas de la Auditoria Forense. Fuente: elaborado por (Duarte, 2015). Para que la auditoria forense pueda ser utilizada como base en los diferentes casos de fraudes que se dan en los entes gubernamentales y las empresas, necesita estar regida por una seria de normas o leyes, que le permitan estar a la disposición de la ley y las autoridades, dichas normas deben ser aplicadas por el auditor y condicionadas según el proceso de globalización por el cual pasan las empresas y la sociedad, lo cual según (Cano & Lugo, 2010) “aceleró la estandarización de normas y leyes no solo de tipo penal para proteger los negocios, sino comerciales y de información, estos hechos ponen en plena. 49.

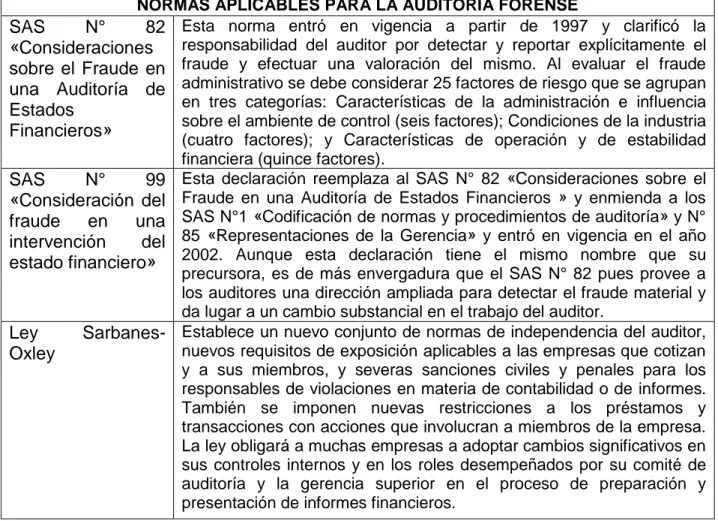

(50) vigencia la homologación de las Normas Internacionales de Auditoria, las Normas Internacionales de Contabilidad y las Normas de Información Financiera, conocidas como las NIA’s, NIC’s y NIF´s adicionalmente están en pleno vigor leyes extraterritoriales como “USA Patriot”, “Victory Act” y “Sarbanes-Oxley”. Cuadro 6: Normas Aplicables a la Auditoria Forense NORMAS APLICABLES PARA LA AUDITORIA FORENSE SAS N° 82 Esta norma entró en vigencia a partir de 1997 y clarificó la responsabilidad del auditor por detectar y reportar explícitamente el «Consideraciones sobre el Fraude en fraude y efectuar una valoración del mismo. Al evaluar el fraude una Auditoría de administrativo se debe considerar 25 factores de riesgo que se agrupan en tres categorías: Características de la administración e influencia Estados sobre el ambiente de control (seis factores); Condiciones de la industria Financieros» (cuatro factores); y Características de operación y de estabilidad financiera (quince factores). SAS N° 99 Esta declaración reemplaza al SAS N° 82 «Consideraciones sobre el «Consideración del Fraude en una Auditoría de Estados Financieros » y enmienda a los fraude en una SAS N°1 «Codificación de normas y procedimientos de auditoría» y N° intervención del 85 «Representaciones de la Gerencia» y entró en vigencia en el año estado financiero» 2002. Aunque esta declaración tiene el mismo nombre que su precursora, es de más envergadura que el SAS N° 82 pues provee a los auditores una dirección ampliada para detectar el fraude material y da lugar a un cambio substancial en el trabajo del auditor. Ley Sarbanes- Establece un nuevo conjunto de normas de independencia del auditor, nuevos requisitos de exposición aplicables a las empresas que cotizan Oxley y a sus miembros, y severas sanciones civiles y penales para los responsables de violaciones en materia de contabilidad o de informes. También se imponen nuevas restricciones a los préstamos y transacciones con acciones que involucran a miembros de la empresa. La ley obligará a muchas empresas a adoptar cambios significativos en sus controles internos y en los roles desempeñados por su comité de auditoría y la gerencia superior en el proceso de preparación y presentación de informes financieros.. Fuente: los autores en base a (Gomez, 2015). 3. METODOLOGÍA. 50.

(51) Es de gran importancia en la investigación, pues el planteamiento de una metodología adecuada garantiza que las relaciones que se establecen y los resulta, dos o nuevos conocimientos obtenidos tengan el máximo grado de exactitud y confiabilidad. Ese procedimiento ordenado que se sigue para establecer lo significativo de los hechos y fenómenos hacia los cuales está encaminado el interés de la investigación es lo que constituye la metodología. (Tamayo & Tamayo, 2013). Científicamente la metodología es un procedimiento general para lograr de manera precisa el objetivo de la investigación, por lo cual nos presenta los métodos y técnicas para la realización de la investigación.. 3.1. Tipo de Investigación. El presente trabajo se encuentra establecido desde un enfoque cualitativo, el cual se establece teniendo en cuenta que la investigación es un conjunto de procesos sistemáticos, críticos y empíricos que se aplican al estudio de un fenómeno o problema. El enfoque cualitativo como lo menciona (Sampieri, Fernandez, & Baptista , 2014), Utiliza la recolección y análisis de los datos para afinar las preguntas de investigación o revelar nuevas interrogantes en el proceso de interpretación. De esta forma el proceso investigativo del trabajo se basa en métodos de recolección de datos no estandarizados ni predeterminados completamente. Tal recolección consiste en obtener las perspectivas y puntos de vista de los participantes (sus. 51.

(52) emociones, prioridades, experiencias, significados y otros aspectos más bien subjetivos). El investigador hace preguntas más abiertas, recaba datos expresados a través del lenguaje escrito, verbal y no verbal, así como visual, los cuales describe, analiza y convierte en temas que vincula, y reconoce sus tendencias personales.. 3.2. Población y muestra. Una vez que se ha definido cuál será la unidad de muestreo/análisis, se procede a delimitar la población que va a ser estudiada y sobre la cual se pretende generalizar los resultados. Así, una población es el conjunto de todos los casos que concuerdan con una serie de especificaciones (Lepkowski, 2008b). Población: "totalidad de un fenómeno de estudio, incluye la totalidad de unidades de análisis o entidades de población que integran dicho fenómeno y que debe cuantificarse para un determinado estudio integrando conjunto N de entidades que participan de una determinada característica n. Se le denomina población por constituir la totalidad del fenómeno adscrito a un estudio o investigación.” (Tamayo & Tamayo, 2013) Muestra: La muestra es, en esencia, un subgrupo de la población. Digamos que es un subconjunto de elementos que pertenecen a ese conjunto definido en sus características al que llamamos población. Por otro lado (Sampieri, Collado, & Lucio, Metodologia de la Investigación, 2010) establece que pocas veces es posible medir a toda la población, por lo que obtenemos o seleccionamos una 52.

(53) muestra y, desde luego, se pretende que este subconjunto sea un reflejo fiel del conjunto de la población. Todas las muestras (en el enfoque cuantitativo) deben ser representativas; por tanto, el uso de los términos al azar y aleatorio sólo denota un tipo de procedimiento mecánico relacionado con la probabilidad y con la selección de elementos o unidades, pero no aclara el tipo de muestra ni el procedimiento de muestreo. Para el presente trabajo el universo estará conformado por los contadores de las diferentes empresas de santa marta los cuales se dedican o han dedicado parte de su tiempo en la auditoria, centrándose en la auditoria forense donde se establecerá una muestra de auditores que estén o hayan trabajado en auditorias para la detección de fraudes.. 3.3. Técnicas para la recolección de datos. Para el desarrollo del trabajo se utilizaran técnicas de recolección de datos que permitan obtener información primaria y secundaria, entre las técnicas a utilizar se encuentra la entrevista, el cuestionario y la revisión literaria, en esta última se desarrollara una revisión bibliográfica sobre artículos, revistas o documentos donde el objeto de estudio hayan sido temas relacionados con la auditoria forense, mediante la entrevista se buscara evaluar y recolectar información de profesionales que se dediquen a los procesos de auditoria, con el fin de saber su opinión sobre el método de la auditoria forense, y de cómo opinan. 53.

(54) estos que la auditoria forense pueda ser de importancia en le prevención y detección del fraude empresarial. La Revisión Literaria: La revisión de la literatura implica detectar, consultar y obtener la bibliografía (referencias) y otros materiales que sean útiles para los propósitos del estudio, de donde se tiene que extraer y recopilar la información relevante y necesaria para enmarcar nuestro problema de investigación. Esta revisión debe ser selectiva, puesto que cada año se publican en el mundo miles de artículos en revistas académicas y periódicos, libros y otras clases de materiales sobre las diferentes áreas del conocimiento. (Sampieri, Collado, & Lucio, 2010) La Entrevista: Las entrevistas, como herramientas para recolectar datos cualitativos, se emplean cuando el problema de estudio no se puede observar o es muy difícil hacerlo por ética o complejidad (por ejemplo, la investigación de formas de depresión o la violencia en el hogar. (Sampieri, Fernandez, & Baptista , 2014) Las entrevistas se dividen en estructuradas, semiestructuradas y no estructuradas o abiertas (Ryen, 2013; y Grinnell y Unrau, 2011). En las primeras, el entrevistador realiza su labor siguiendo una guía de preguntas específicas y se sujeta exclusivamente a ésta (el instrumento prescribe qué cuestiones se preguntarán y en qué orden). Las entrevistas semiestructuradas se basan en una guía de asuntos o preguntas y el entrevistador tiene la libertad de introducir preguntas adicionales para precisar conceptos u obtener mayor información. Las entrevistas abiertas se fundamentan en una guía general de contenido y el entrevistador posee toda la flexibilidad para manejarla. Regularmente en la investigación cualitativa, las primeras entrevistas son abiertas y de tipo “piloto”, y 54.

(55) van estructurándose conforme avanza el trabajo de campo. Regularmente el propio investigador conduce las entrevistas. 3.4. Análisis de la Información. En el análisis de la información se realiza la interpretación de la información recolectada según las técnicas o instrumentos para la recolección datos para el desarrollo del trabajo, en base al análisis realizado se estructuran los resultados, conclusiones y recomendaciones de la investigación, (Vera, 2006) establece que “el análisis de la información, es un proceso cíclico de selección, categorización, comparación, validación e interpretación inserto en todas las fases de la investigación que nos permite mejorar la comprensión de un fenómeno de singular interés” Como parte del proceso de investigación del trabajo, para el análisis de la información se utilizaron cuadros comparativos de las diferentes respuestas que dieron los entrevistados, a través de la aplicación de interpretaciones según un enfoque descriptivo e interpretativo se pudo llegar a los resultados esperados en el trabajo, por otra parte en base a la revisión literaria se estableció la importancia de la auditoria forense como herramienta para el control, detección y prevención del fraude en las empresas.. 3.5. Cuadro de categorización para el desarrollo de la investigación. 55.

Figure

+3

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

quiero también a Liseo porque en mi alma hay lugar para amar a cuantos veo... tiene mi gusto sujeto, 320 sin que pueda la razón,.. ni mande

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

Tejidos de origen humano o sus derivados que sean inviables o hayan sido transformados en inviables con una función accesoria.. Células de origen humano o sus derivados que

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que