Propuesta para la implementación por primera vez de las normas internacionales de información financiera en la empresa Inico S A S

50

0

0

Texto completo

(2) 2. PROPUESTA PARA LA IMPLEMENTACIÓN POR PRIMERA VEZ DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LA EMPRESA INICO S.A.S.. LIRY YAHAIRA MONTOYA BETANCUR JENNIFER CAROLINA ORTIZ OLMEDO LINA ISABEL PALACIO PAZ. Trabajo de grado en la modalidad de Seminario de profundización para optar por el título de Contadoras Públicas. ASESORES: Carlos Arturo Osorio Romero. Especialista en NIIF Miguel Ángel Vásquez Mira, Magister en Administración, M.B.A.. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y AFINES PROGRAMA DE CONTADURÍA PÚBLICA. MEDELLÍN 2020.

(3) 3. Resumen. Para el desarrollo de la implementación de las normas internacionales de información financiera para pymes en la empresa INICO S.A.S. se realizaron una serie de análisis a los estados financieros del año 2014 al 2016 de la empresa, determinando y estimando la actividad desarrollada, estableciendo falencias y como efecto plantear soluciones a las mismas para poder alcanzar el objetivo.. Para poder realizar las comparaciones en los estados financieros después de aplicar la ley fue necesario emplear métodos cualitativos y cuantitativos para recolectar la información con el fin de conocer en que consiste el negocio y posteriormente estableces los impactos negativos tanto como positivos alcanzados como consecuencia final.. En el mismo, se explica el planteamiento del problema sobre asentamiento de las normas internacionales de información financiera para pequeñas y medianas empresas en INICO S.A.S ,la introducción, justificación, objetivos generales y específicos, también se detallan los principios teóricos en el que se basa el trabajo para su buen desarrollo, se encuentran en el mismo las conclusiones generadas por la implementación de la norma y posibles recomendaciones para el buen funcionamiento de la empresa..

(4) 4. Abstrac. For the development of the implementation of international financial information standards for SMEs in the company INICO S.A.S. A series of analyzes were carried out on the company's 2014 to 2016 financial statements, determining and estimating the activity carried out, establishing shortcomings and, as a result, proposing solutions to them in order to achieve the objective.. In order to make the comparisons in the financial statements after applying the law it was necessary to use qualitative and quantitative methods to collect the information in order to know what the business consists of and subsequently establish the negative as well as positive impacts achieved as a final consequence.. It explains the approach to the problem of establishing international financial reporting standards for small and medium-sized enterprises in INICO SAS, the introduction, justification, general and specific objectives. The theoretical principles on which the work for its good development, the conclusions generated by the implementation of the standard and possible recommendations for the proper functioning of the company will be found therein..

(5) 5. Contenido Resumen ........................................................................................................................................... 3 Abstrac ............................................................................................................................................. 4 Introducción ..................................................................................................................................... 8 1. Planteamiento del problema ....................................................................................................... 10 2. Justificación ................................................................................................................................ 11 3. Objetivos .................................................................................................................................... 12 3.1 Objetivo General ...................................................................................................................... 12 3.2 Objetivos Específicos ............................................................................................................... 12 4. Metodología ............................................................................................................................... 13 5. Desarrollo del trabajo ................................................................................................................. 14 5.1 Marco Referencial .................................................................................................................... 14 5.1.1 Marco Antecedentes .............................................................................................................. 14 5.1.2 Marco conceptual .................................................................................................................. 16 5.1.3 Marco teórico ........................................................................................................................ 17 6. Respuesta a los Objetivos de Investigación ............................................................................... 19 6.1 Análisis del Grupo de implementación de la Empresa INICO S.A.S. ..................................... 19 6.2 Análisis de los impactos y cambios futuros de la aplicación de PGA- NIF............................. 20 6.2.1 Análisis comparativo PGA –NIIF ......................................................................................... 22 6.2.1.1 Disponible – efectivo y equivalente de efectivo ................................................................ 24 6.2.1.2 Deudores- cuentas por cobrar comerciales y otras cuentas por cobrar .............................. 25 6.2.1.3 Intangibles .......................................................................................................................... 25 6.2.1.4 Diferidos ............................................................................................................................. 26 6.2.1.5 Propiedades, planta y equipo .............................................................................................. 26 6.2.2 Pasivos ................................................................................................................................... 26 6.2.2.1 Pasivo a mediano y largo plazo se reclasifica a otros pasivos ........................................... 27 6.2.3 Patrimonio ........................................................................................................................... 27 6.2.3.1 Reservas ............................................................................................................................. 28 6.2.3.2 Ganancias acumuladas ....................................................................................................... 28 6.3. Propuesta de Políticas contables para la implementación de NIIF en la empresa INICOS S.A.S............................................................................................................................................... 28 6.3.1 Manual de las políticas contables .......................................................................................... 28.

(6) 6. 6.3.1.1 Alcance del Manual ............................................................................................................ 28 6.3.1.2 Elecciones políticas contables ............................................................................................ 30 6.3.1.3 Definición de Moneda Funcional. ...................................................................................... 31 6.3.2 Activos .................................................................................................................................. 32 6.3.2.1 Efectivo y equivalente al efectivo ...................................................................................... 32 6.3.2.2 Otros Activos Financieros .................................................................................................. 33 6.3.2.3 Deudores Comerciales........................................................................................................ 34 6.3.2.4 Otras Cuentas por cobrar .................................................................................................... 34 6.3.2.5 Inventarios .......................................................................................................................... 35 6.3.2.6 Activos Intangibles ............................................................................................................. 39 6.3.3 Pasivos ................................................................................................................................... 40 6.3.3.1 Pasivos Financieros. ........................................................................................................... 40 6.3.3.2 Acreedores Comerciales. .................................................................................................... 40 6.3.3.3 Otras Cuentas Por Pagar ..................................................................................................... 41 6.3.3.4 Obligaciones por beneficios a los empleados .................................................................... 42 6.3.3.5 Provisiones y contingencias ............................................................................................... 43 6.3.4 Patrimonio ............................................................................................................................. 44 6.3.4.1 Capital Social ..................................................................................................................... 44 6.3.4.2 Reservas ............................................................................................................................. 44 6.3.4.3 Ingresos por actividades ordinarias y otros ingresos .......................................................... 46 7. Conclusiones .............................................................................................................................. 48.

(7) 7. Lista de tablas. Tabla 1. Secciones aplicada de la NIF para Pymes ........................................................................ 21 Tabla 2. Activo Corriente ............................................................................................................... 22 Tabla 3. Activo No Corriente ......................................................................................................... 23 Tabla 4. Pasivo Corriente ............................................................................................................... 23 Tabla 5. Pasivo No Corriente ......................................................................................................... 23 Tabla 6. Patrimonio ........................................................................................................................ 24 Tabla 7. Estado de la Situación Financiera de Apertura, ESFA .................................................... 24 Tabla 8. Balance general ................................................................................................................ 25 Tabla 9. Deudores- cuentas por cobrar comerciales y otras cuentas por cobrar ............................ 25 Tabla 10. Intangibles ...................................................................................................................... 26 Tabla 11. Propiedades, planta y equipo.......................................................................................... 26 Tabla 12. Pasivos ........................................................................................................................... 27 Tabla 13. Otros pasivos .................................................................................................................. 27 Tabla 14. Capital social .................................................................................................................. 27 Tabla 15. Reservas ......................................................................................................................... 28 Tabla 16. Ganancias acumuladas ................................................................................................... 28 Tabla 17. Depreciación .................................................................................................................. 37.

(8) 8. Introducción. El presente informe consiste en realizar la convergencia a Normas Internacionales de Información Financiera, NIIIF de la información contable de la empresa INICO S.A.S a través del análisis del estado financiero en el que se encuentra la empresa, basándonos en la información financiera del año 2014 al 2016, desarrollando un ejercicio técnico contable con el fin de mostrar por medio de la comparación de los estados financieros las posibles trasformaciones que se generaran por efecto a la implementación de la nueva normatividad.. Es importante resaltar que INICO, fue constituida según escritura pública No 1.538 de la Notaria 1ª de Medellín el 31 de octubre de 1986, que fue aclarada con la escritura No. 1.771 del 30 de octubre de ese mismo año en la notaria 1ª de Medellín, cambiando la denominación social por INGENIERIA, INTERVENTORIA Y CONSTRUCCIONES LTDA. Pudiendo utilizar la sigla INICO LTDA. En marzo 14 de 2011, se efectuó una nueva reforma transformándola en Sociedad por Acciones Simplificada, cambiando la sigla LTDA. Por S. A. S., con una duración ilimitada enfocada en la construcción de todo tipo de obras civiles y todo lo relacionado con la rama de construcción y a todas aquellas complementarias que persigue la compañía.. En el proceso de convergencia de NIIF para las PYMES y cumpliendo con lo señalado en la Sección 35 de esta NIIF, se ha definido la fecha de inicio de transición de INICO S.A.S. el 01 de enero de 2015, razón por la cual se preparará el estado de situación financiera de apertura a la fecha de transición a la NIIF para las PYMES correspondientes al 01 de enero de 2015. A su vez, los estados financieros del año 2015 se presentarán bajo esta NIIF para efectos comparativos y, los primeros estados financieros anuales emitidos bajo NIIF para PYMES se emitirán por el año que termina el 31 de diciembre de 2015..

(9) 9. En este informe proporcionamos una orientación de las intervenciones contables que se produjeron en la implementación por primera vez de las normas internacionales de información financiera; donde nos puede servir de guía para contribuir con el buen manejo contable de la entidad ante las nuevas normas contables; también busca brindarles a los contadores cómo deben enfrentar los nuevos restos en sus procedimientos y políticas contables a seguir una vez este reglamento en la empresa.. Se pretende con el mismo destacar los cambios que se genera al realizar la aplicación de NIIF para PYMES en los estados financieros.. En el proceso de convergencia hacia estándares internacionales pretendemos mejorar los procesos de las actividades contables y en sus efectos suministrar puntos estratégicos al momento de aplicación de NIIF, con el fin de que los encargados de analizar los instrumentos financieros de la empresa puedan reconocer con mayor facilidad los cambios, estado financiero actual y necesidades de la misma..

(10) 10. 1. Planteamiento del problema. Las aplicaciones de las Normas Internacionales de Información Financiera para pequeñas y medianas empresas (NIIF PYMES) en las empresas de Colombia, se ha convertido en unos de los temas más importantes, el cual requiere de algunos requisitos para el manejo de la información contables y financiera de cada una de las personas jurídicas y naturales que deberán adoptar algunos cambios para llevar la contabilidad.. Un aspecto importante en la implementación por primera vez de las NIIF en los estados financieros es la toma de decisiones sobre los procedimientos que deben tener en cuenta las empresas para el registro de la información financiera y para su buen entendimiento.. Las empresas se deberán capacitar a los encargados de la preparación de los estados financieros para que así pueda llegar hacer eficientes y especializados en la norma y queden unos estados financieros transparentes y con una buena comprensión.. Para lo cual se formula la siguiente situación: INICO S.A.S muestra desactualización y desorden en el procedimiento y estructura en su información financiera, para la implementación adecuada de las Normas Internacionales de Información Financiera..

(11) 11. 2. Justificación. Lo que se pretende con la implementación por primera vez de la NIIF en los estados financieros de la empresa INICO S.A.S es crear unas guías para el entendimiento de la información financiera.. La Ley 1314 del 2009 obliga que las empresas converjan las NIIF como una nueva herramienta de trabajo donde se necesita una capacitación y cambios significativos en la información financiera, como las políticas contables, con el fin de que la información financiera sea útil, entendible y comparable y sea útil para la toma de decisiones.. Esto nos demostrará unas herramientas, requisitos y pautas para su correcto diligenciamiento en los estados financieros y es de vital importancia para un control responsable en la empresa.

(12) 12. 3. Objetivos. 3.1 Objetivo General. Implementar las Norma Internacionales de Información Financiera – NIIF PYMES (Versión 2009) para la empresa INICO S.A.S., incluyendo un manual de políticas y el Estado de Situación Financiera al 1-de enero de 2015.. 3.2 Objetivos Específicos. -Analizar en qué grupo de implementación se enmarca la Empresa INICO S.A.S con el fin de sugerir el Marco normativo que más se ajuste a sus necesidades operativas, contables y administrativas con una visión de largo plazo. -Analizar los impactos y cambios futuros de la aplicación por primera vez del nuevo estándar. -Proponer las políticas contables para la implementación por primera vez de NIIF en la empresa INICO S.A.S y las políticas definitivas a aplicar en cada uno de los procesos y componentes de los Estados Financieros..

(13) 13. 4. Metodología. Para poder cumplir con los objetivos propuestos, se adoptó una metodología de investigación descriptiva, esto, en la medida que se hará exposición de las normas de información financiera que regían el control y registro de las transacciones empresariales en un Estado financiero de la empresa INICO S.A.S., para adaptar dicho Estado financiero a las prerrogativas exigidas por las normas internacionales de información financiera y así evidenciar los cambios más significativos en la elaboración de uno y otro Estado financiero; motivo por el cual las fuentes secundarias de consulta empleadas en el desarrollo de este escrito son de tipo documental.. Además, fue necesario aplicar un estudio cualitativo a fin de identificar específicamente las variaciones o cambios que se propician en el diligenciamiento de un Estado Financiero bajo la normativa que precede a la Ley 1314 de 2009; de modo que los criterios de selección de las fuentes referenciadas son los relativos a la normas de información financiera, las normas internacionales de información financiera, las modificaciones que se originan para el registro contable y financiero de las transacciones de las empresas en virtud de la Ley 1314 de 2009, al igual que las pautas o requisitos exigibles para el diligenciamiento de un Estado Financiero bajo una u otra normativa..

(14) 14. 5. Desarrollo del trabajo. 5.1 Marco Referencial. 5.1.1 Marco Antecedentes Nace la necesidad de crear unas normas internacionales con el fin de que en todos los países se maneje el mismo idioma financiero, entonces se crean las Normas Internacionales de Información Financiera (NIIF) las cuales agrupan una serie de normas contables con mayor aceptación a nivel mundial. El desarrollo tecnológico y manejo de base de datos basados en la misma ha facilitado la movilidad de recursos entre los mercados financieros de diferentes países.. En Colombia existen 3 grupos los cuales se enfoca en las obligaciones que tiene que cumplir según NIIF:. Grupo uno: a esta categoría pertenecen las empresas más grandes del país, cuya principal característica es que son emisoras de valores, es decir, que cotizan en la bolsa. Además, a este grupo también pertenecen las entidades de interés público, llamadas así a las organizaciones o entes económicos que, con previa autorización de la autoridad estatal, captan, manejan o administran recursos públicos.. Así mismo, las empresas del grupo uno, deben tener activos totales iguales o superiores a los 30000 salarios mínimos mensuales legales vigentes (SMMLV). También pertenecen a este grupo las empresas que tienen una planta de personal mayor a los 200 trabajadores y son subordinadas de una compañía extranjera o matriz de una nacional, que aplica las NIIF..

(15) 15. Además, aquellas compañías que hacen pagos en el exterior a razón de importaciones, o que tienen ingresos del exterior a causa de exportaciones, deben implementar las NIIF plenas, siempre y cuando estos valores representen más del 50% de sus compras.. Grupo dos: en esta categoría están contenidas las empresas medianas, también conocidas como pymes, quienes tienen activos totales de entre los 500 y los 30000 SMMLV, o que tienen una nómina de entre 11 y 200 trabajadores. Estas empresas no cotizan en la bolsa de valores ni deben ser entidades de interés público.. Así mismo, las empresas que tienen activos totales de 500 SMMLV, excluyendo la vivienda, que tienen una nómina de máximo 10 trabajadores y cuyos ingresos brutos anuales son iguales o superiores a los 6000 SMMLV, también hacen parte del grupo dos.. Cabe aclarar que si una empresa tiene una planta de personal como la indicada pero los activos totales son diferentes a los anteriormente descritos para este grupo, la característica que determina su pertenencia es la del valor de los activos.. Grupo tres: este grupo está conformado por las personas naturales o jurídicas que cumplen con los criterios establecidos en el artículo 499 del Estatuto Tributario, es decir, que sean minoristas o pertenezcan al régimen simplificado en el impuesto a las ventas, que tengan ingresos brutos totales de máximo 3500 SMMLV, que no sean usuarios aduaneros, entre otros.. También se consideran empresas del grupo tres a las microempresas que tienen activos totales de 500 SMMLV, sin contar la vivienda, y que cuentan con una planta de trabajadores de máximo 10 personas y que, al mismo tiempo, no cumplen con los requerimientos para pertenecer al grupo dos..

(16) 16. Con la llegada de las Normas Internacionales de Información Financiera, la contabilidad en Colombia tiene un cambio trascendental, con nuevos requerimientos en la información financiera en los procesos contables de la entidad.. La información financiera es el mecanismo básico y más directo que garantiza el buen funcionamiento de los mercados financieros y de capitales. Las decisiones tomadas en base a esta permiten asignar recursos a las entidades mayormente demandadas en dichos mercados.. Debido a lo emblemático que han venido siendo las pymes a nivel mundial, se empieza a crear este proyecto el cual cuenta con la participación de los diferentes miembros responsables de efectuar y desarrollar los procesos contables e informes financieros en tales entidades, así como lo son los asesores del IASB, el método de la implementación del trabajo básicamente principalmente fue desarrollado a partir de los planes y proyectos que publican en el comité y los trabajos en conjunto e importantes comentarios de los profesionales contables y financieros, los cuales trabajaron durante 6 años y en junio del 2009 se logró publicar las Normas Internacionales de Información Financiera para PYMES. Estas normas fueron diseñadas para todas aquellas empresas que no manejan recursos de terceros, no tienen obligación publica de rendir cuentas y que solamente preparan estados financieros de propósito general. El objetivo de la junta de normas internacionales de la contabilidad es fomentar el uso y la adaptación correcta de estas normas de tal forma que se pueda contar con una información financiera basada en principios homogéneos y que permiten acceder al flujo de capitales entre las naciones.. 5.1.2 Marco conceptual Con el fin de identificar, expandir conocimientos es importante tener claro los principales y más importantes conceptos mediante el desarrollo del ejercicio y la implementación de las NIIF para PYME:.

(17) 17. Contabilidad: es la ciencia que estudia y analiza las diferentes partidas o movimientos financieros de una empresa, mediante anotaciones veraces, claras y completas. Estados financieros: es el conjunto de informes que permiten suministrar a tercero los cuales pueden ser socios, accionistas, proveedores u entidades bancarias el estado económico en el que se encuentra la empresa. Convergencia: es una transformación generalizada, en este caso al proceso contable de la información financiera. NIIF: las normas internacionales de información financiera son el conjunto de leyes legalmente exigibles y globalmente aceptadas que requieren que los estados financieros sean totalmente transparentes, comparables y de alta calidad con el fin de brindar información fidedigna y clara a posibles inversionistas u otros usuarios del mundo.. Pymes: Artículo 2°. Definiciones de tamaño empresarial. Para todos los efectos, se entiende por empresa, toda unidad de explotación económica, realizada por persona natural o jurídica. en actividades agropecuarias, industriales, comerciales o de servicios, en el área rural o urbana. Para la clasificación por tamaño empresarial, entiéndase micro, pequeña, mediana y gran empresa, se podrá utilizar uno o varios de los siguientes criterios. 1. Número de trabajadores totales. 2. Valor de ventas brutas anuales. 3. Valor activos totales. Para efectos de los beneficios otorgados por el Gobierno nacional a las micro, pequeñas y medianas empresas el criterio determinante será el valor de ventas brutas anuales. (Ministerio de Comercio, Industria y Turismo, 2019). 5.1.3 Marco teórico En el desarrollo del presente trabajo es necesario tener claro las leyes que soportan la aplicación de las Normas Internacionales de Información Financiera para pymes por primera vez..

(18) 18. Ley 1314 del 2009,en la cual se regulan los principios y normas del proceso contable e información financiera, esta es de obligación cumplimiento para adecuar los estados financieros de la empresa , en los que se objeta brindar información comprensible, pertinente, confiable, comparable y que sea útil en el momento de tomar decisiones económico de parte de la entidades de control ,inversionistas, propietarios y con el fin de efectuar mejorías en la productividad y el desarrollo de la actividad económica.. Decreto 3022 de 2013, en este se determina el marco normativo aplicable a los preparadores de información financiera perteneciente a la categoría No 2 identificados como NIIF para PYMES, en los que se consideran las condiciones y el área de aplicación para todas aquellas empresas que cumplan los requisitos a pertenecer a la anterior pronunciada..

(19) 19. 6. Respuesta a los Objetivos de Investigación. 6.1 Análisis del Grupo de implementación de la Empresa INICO S.A.S. INICO S.A.S ha definido el manual de políticas contables como un conjunto de principios, bases, conversiones, reglas y procedimiento, fundamentada en la norma Internacional de Información Financiera para Pymes, derivadas de las normas internacionales de información financiera (NIIF o IFRS).. En desarrollo de la Ley 1314 de 2009, reglamentada, entre otros, por el Decreto 3022 de diciembre 27 del 2013, la NIIF para Pymes, es el modelos contables que deben aplicar en Colombia todas las personas naturales y jurídicas clasificadas en el grupo 2. Esta NIIF se convierte en el marco normativo para la preparación de la información financiera que conforma este grupo.. Las Normas Internacionales de Información Financiera permitirán que la información contable sea más relevante y mejore la calidad de la información financiera general que prepare y presente a INICO S.A.S. Estas políticas contables permitirán que INICO S.A.S aplique políticas contables con criterios de reconocimiento, medición, presentación y exigencias de revelación, basadas en la NIIF, haciendo más confiables y útil la información contable.. 6.1.1 Análisis de Adopción de la Información Internacional de Información Financiera para Pymes. El Congreso de la República de Colombia mediante a la Ley 1314 del 2009 regula los principios y normas de contabilidad e información financiera y de aseguramiento de información.

(20) 20. aceptadas en Colombia, señalando las autoridades competentes, el procedimiento para su expedición y determinando las entidades responsables de vigilar su cumplimiento. El Gobierno Nacional posteriormente, mediante el Decreto 3022 del 27 de diciembre del 2013, determinado “Marco Técnico Normativo para los preparadores de información financiera que conforman el grupo 2”,precisa la aplicación integral de la norma internacional de información financiera, en la versión de NIIF para las Pymes emitida por IASB, para las empresas que tengan activos totales entre quinientos (500) y treinta mil (30.000) SMMLV o personal entre once (11) y doscientos (200) trabajadores al cierre del ejercicio anterior. (Ministro de Comercio, 2013).. INICO S.A.S está ubicada dentro de estos límites, por lo que está obligada aplicar la NIIF para las Pymes. Hacia el futuro podría adoptar las NIIF plenas, cuando las circunstancias así lo ameriten. La sección 35 de la NIIF para Pymes sobre la adopción por primera vez de las Normas Internacionales de Información Financiera para periodos anuales que comiencen a partir del 1 de enero del 2015; sin embargo, INICO S.A.S considera que la versión de NIIF para Pymes a utilizar será la vigente internacionalmente por el IASB, en julio del 2009 la cual se utilizara durante el año de transición 2015 y en el año de aplicación plena 2016.. 6.2 Análisis de los impactos y cambios fruto de la aplicación por primera vez del nuevo estándar. Las NIIF para Pymes tratan diversos temas de reconocimiento, medición, presentación y revelación de elementos y partidas de los estados financieros. Para definir los capítulos de las políticas contables en INICO S.A.S se partió de los grupos de cuentas del plan Único de Cuentas (PUC) contemplada en la resolución 1515 del 2001 emitida por el DANCOOP y sus posteriores modificaciones, se comparó con las nuevas partidas establecidas en la NIIF para Pymes y se definió la sección o secciones aplicadas así:.

(21) 21. Tabla 1. Secciones aplicadas de la NIIF para Pymes Grupos según PUC (Resolución 1515 de 2001 SES) 11. Disponibles. Partidas según NIIF para las pymes. Sección NIIF para las pymes aplicables. Capítulos del manual de políticas contables. Efectivo y equivalentes al efectivo. 11. Instrumentos financieros. 4. Efectivo y equivalentes al efectivo. 13.Cartera de clientes. Deudores comerciales y otras cuentas por cobrar. 13. Cuentas por cobrar. Deudores comerciales y otras cuentas por cobrar. 15. Propiedad planta y equipo. Propiedades, planta y equipo. 17. Diferidos: gastos pagados por anticipado. Deudores comerciales y otras cuentas por cobrar. 17. Diferidos: cargos diferidos 16. Otros activos: activos intangibles 12. Otros activos: otras inversiones. 11. Instrumentos financieros 27.deterioro del valor de los activos 11. Instrumentos financieros 27.deterioro del valor de los activos 17. Propiedades planta y equipo. 27. deterioro del valor de los activos 18. Activos intangibles distintos de la plusvalía.. 6. Deudores comerciales. 7. Otras cuentas por cobrar. 8. Propiedades planta y equipo. 9. Activos intangibles. N.A.1 Activos intangibles. 18. Activos intangibles distintos de la plusvalía. 9. Activos intangibles. Otros activos financieros. 11. Instrumentos financieros. 5. Otros activos financieros. 21. Créditos de bancos y otras obligaciones financieras. Pasivos financieros. 22 Y 23. Cuentas por pagar. Acreedores comerciables y otras cuentas por pagar. 2365 Y 24 Impuestos, gravámenes y tasas. Pasivos por impuestos corrientes. 25. Fondos sociales, mutuales y otros. Provisiones. 25. Otros pasivos: obligaciones laborales. Obligaciones por beneficios a empleados. 11. Instrumentos financieros. 22. Pasivos y patrimonio. 11. Instrumentos financieros. 22. pasivos y patrimonio. 11. Instrumentos financieros. 22. pasivos y patrimonio 21. Provisiones y contingencias 28. Beneficios a los empleados. 22. pasivos y patrimonio. 10. Pasivos financieros 11. Acreedores comerciales 12. otras cuentas por pagar 12. Otras cuentas por pagar. (no incluye el impuesto de renta) 14. Provisiones y contingencias 13. Obligaciones por beneficios a empleados.

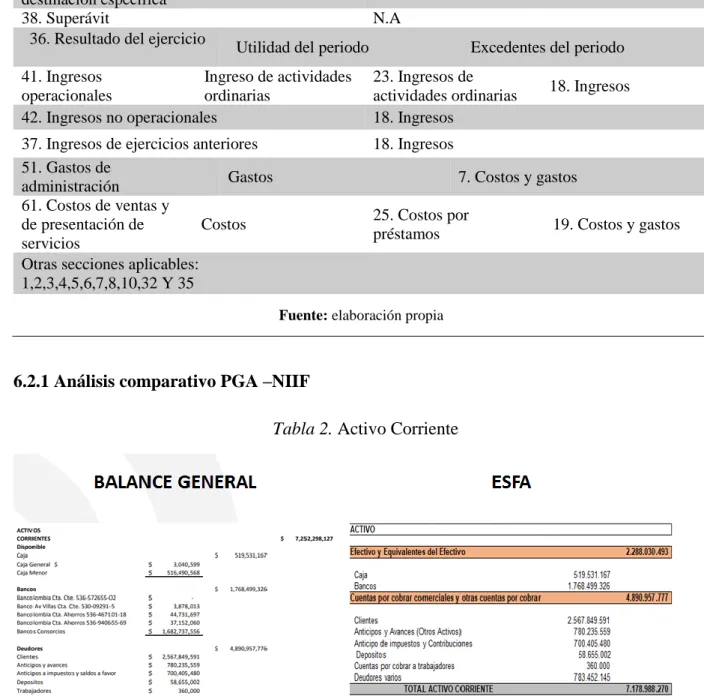

(22) 22 28. Pasivos estimados y provisiones. Provisiones. 31. Capital social. Capital pagado. 33. Reservas. Reservas. 33. Fondos de destinación específica 38. Superávit 36. Resultado del ejercicio. 21. Provisiones y contingencias 22. Pasivos y patrimonio 22. Pasivos y patrimonio. 15. Capital social 17. Reservas. N.A N.A Utilidad del periodo. Excedentes del periodo. 41. Ingresos Ingreso de actividades operacionales ordinarias 42. Ingresos no operacionales. 23. Ingresos de actividades ordinarias 18. Ingresos. 37. Ingresos de ejercicios anteriores 51. Gastos de Gastos administración 61. Costos de ventas y de presentación de Costos servicios Otras secciones aplicables: 1,2,3,4,5,6,7,8,10,32 Y 35. 18. Ingresos. 18. Ingresos. 7. Costos y gastos 25. Costos por préstamos. Fuente: elaboración propia. 6.2.1 Análisis comparativo PGA –NIIF Tabla 2. Activo Corriente. Fuente: Inico S.A.S, 2014. .. 14. Provisiones y contingencias. 19. Costos y gastos.

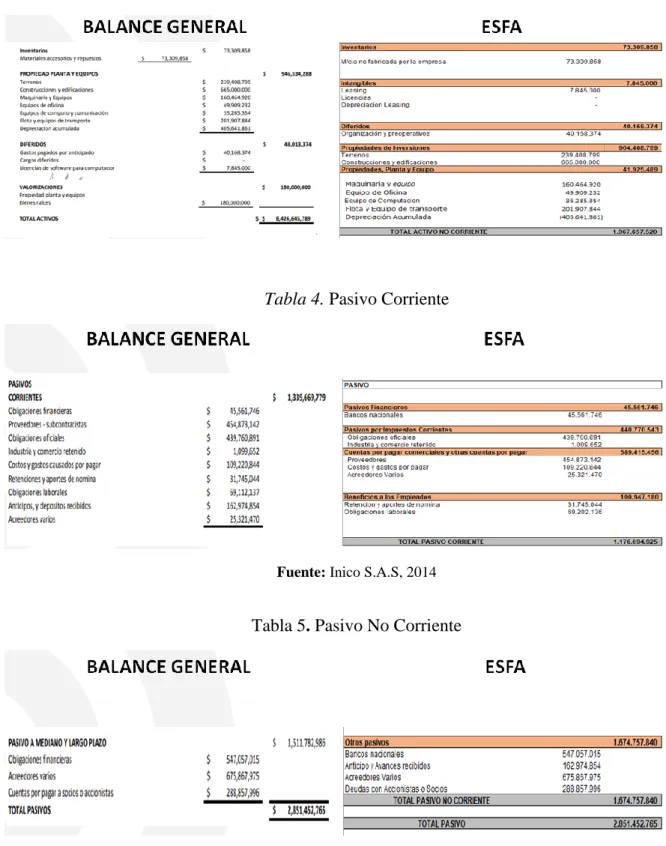

(23) 23. Tabla 3. Activo No Corriente. Tabla 4. Pasivo Corriente. Fuente: Inico S.A.S, 2014. Tabla 5. Pasivo No Corriente. Fuente: Inico S.A.S, 2014.

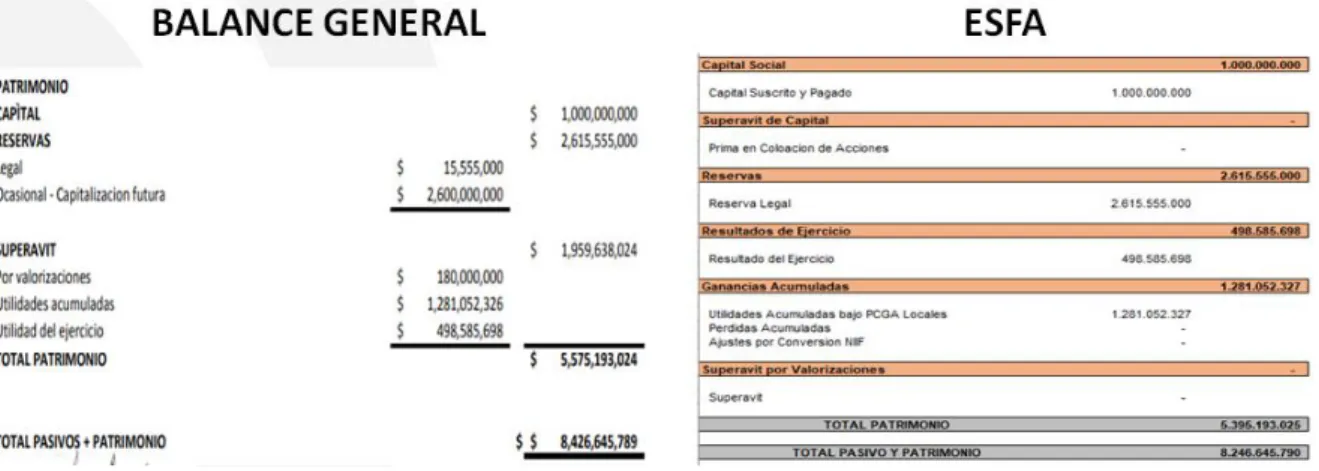

(24) 24. Tabla 6. Patrimonio. Fuente: Inico S.A.S, 2014. 6.2.1.1 Disponible – efectivo y equivalente de efectivo Explicación de la norma: lo que se llama activo se reclasifican en efectivo y equivalente de efectivo y se agrupan las cuentas que quiere decir que ya solo van a ver caja y banco lo que en el estado de resultado 2015 se en caja: caja general- caja menor se suma todo y queda solo la cuenta caja, lo mismo con el banco todos los banco se suman y quedan en una sola cuenta que es banco. Tabla 7. Estado de la Situación Financiera de Apertura, ESFA. Fuente: Inico S.A.S, 2014.

(25) 25. Tabla 8. Balance general. Fuente: Inico S.A.S, 2014. 6.2.1.2 Deudores- cuentas por cobrar comerciales y otras cuentas por cobrar Se reclasifica a cuentas por cobrar comerciales y otras cuentas por cobrar a todo lo que se tenga por cobrar a diciembre 31. Tabla 9. Deudores- cuentas por cobrar comerciales y otras cuentas por cobrar. Fuente: Inico S.A.S, 2014. Los inventarios no tienen variación para este período. 6.2.1.3 Intangibles Lo que se paga como anticipado ya no se pone como un activo diferido si no como un intangible ya que no se palma, se paga anticipado y se va amortizando Leasing: licencias software para computador (cambio de nombre).

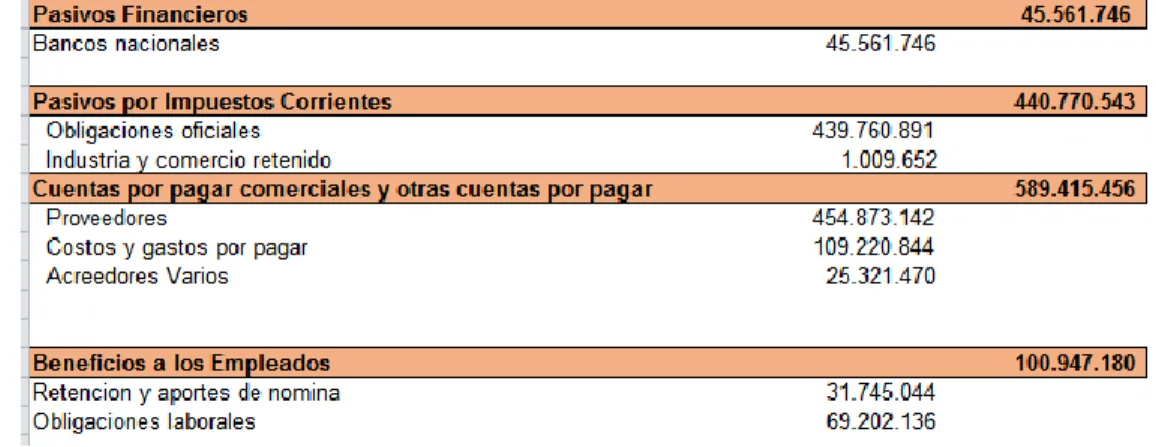

(26) 26. Tabla 10. Intangibles. Fuente: Inico S.A.S, 2014. 6.2.1.4 Diferidos Cambia gastos pagados por anticipado cambia a organización y pre operativos. 6.2.1.5 Propiedades, planta y equipo Cambios: la valorización ya no se incluye a no ser que esté autorizada, reglamentada o aceptada. Se agrupa en un solo cubro solo los activos de la compañía, pero solo los que los de rendimiento e ingresos como escritorios, computadores, maquinaria y muebles y enceres y se incluye una nueva que es propiedades de inversiones ya que estas no son desarrollo para los ingresos.. Tabla 11. Propiedades, planta y equipo. Fuente: Inico S.A.S, 2014. 6.2.2 Pasivos Nuevo Decreto: 2706 de 27 de diciembre de 2012. (Ministerio de Comercio, Industria y Turismo, 2012), Antes se nombraba por corriente, ahora, de acuerdo a la norma, se reclasifica así: Pasivos financieros: bancarias Pasivos por impuestos corrientes: industria y comercio, rete fuente, focalización Cuentas por pagar comerciales y otras cuentas por pagar: proveedores costos y gastos por pagar y se incluye beneficios de empleados que igual hay que pagarles.

(27) 27. Tabla 12. Pasivos. Fuente: Inico S.A.S, 2014. 6.2.2.1 Pasivo a mediano y largo plazo se reclasifica a otros pasivos. Tabla 13. Otros pasivos. Fuente: Inico S.A.S, 2014. 6.2.3 Patrimonio CAPITAL SOCIAL queda igual, solo que hay que adicionarle una subcuenta especificando es capital suscrito y pagado Tabla 14. Capital social. SUPERAVIT DE CAPITAL queda igual solo que hay que adicionarle una subcuenta especificando. Fuente: Inico S.A.S, 2014.

(28) 28. 6.2.3.1 Reservas Se agrupan reserva legan y ocasional. Tabla 15. Reservas. Fuente: Inico S.A.S, 2014. 6.2.3.2 Ganancias acumuladas Son las subcuentas de utilidades acomunadas, pérdidas acumuladas, ajustes por conversión a NIIF Tabla 16. Ganancias acumuladas. Fuente: Inico S.A.S, 2014. 6.3. Propuesta de Políticas contables para la implementación por primera vez de NIIF en la empresa INICOS S.A.S.. 6.3.1 Manual de las políticas contables. 6.3.1.1 Alcance del Manual El presente manual de políticas contables es de obligatorio cumplimiento por INICO S.A.S que prepara Información financiera para obtener estados financieros a partir del año 2015 de acuerdo con las normas internacionales de información financieras..

(29) 29. INICO S.A.S expresará en los encabezados de los Estados la utilización de la moneda de presentación y en caso de ser diferente a su moneda funcional deberá indicar este hecho teniendo en cuenta lo que expone la sección 30 conversión de la moneda extranjera. Para el caso de INICO S.A.S la moneda funcional y de presentación es el COP (peso colombiano).. La moneda utilizada por INICO S.A.S en el reconocimiento, medición, presentación y revelación de los hechos económicos, en desarrollo de su objeto social, tales como ingresos de actividades ordinarias, otros ingresos y gastos es el peso colombiano.. Transacciones de Moneda Extranjera. En caso de existir transacciones en moneda extranjera se convierten a la moneda funcional utilizando los tipos de cambio vigentes en la fecha de las transacciones. En este caso las políticas contables se aplicarán según lo establecido en la NIF para las pymes, Sección 30- Conversión de la Moneda Extranjera Referencia Técnica. Las políticas contables aplicables a la moneda funcional y transacciones en moneda extranjera se sustentan en lo que se prescribe en la Sección 30 de la NIF para las Pymes-Conversión de la Moneda Extranjera.. La Sección 30 de la NIF para las PYMES en sus párrafos 30.2 y 30.3 señalan los aspectos vinculados a la moneda funcional y precisan los factores a considerar para determinar la moneda funcional. El entorno económico principal en el que se opera la entidad es, normalmente, en aquel en el que esta genera y emplea el efectivo.. Alcance. Se basa en la medición, análisis de la información en los estados financieros: activos financieros y pasivos financieros; (efectivo, cuentas comerciales por cobrar, cuentas comerciales.

(30) 30. por pagar, sobregiros y préstamos bancarios reflejados en los estados de situación financiera.) y podrán aplicarse a cualquier empresa, basándose en la medición.. 6.3.1.2 Elecciones políticas contables. El Manual de Políticas Contables de INICO S.A.S. se organiza por capítulos con los temas vinculantes a normas contables específicas. Estos capítulos se deben revisar y actualizar dependiendo de los cambios que pudieran experimentar las Normas Internacionales de Información financiera.. Los estados financieros se preparan de acuerdo con Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES) emitidas por el International Accounting Standards Board (IASB), acorde con la Ley 1314 de 2009 y el Decreto Reglamentario 3022 del 27 de diciembre de 2013.. La Norma Internacional de Información Financiera para PYMES (NIIF para PYMES), ha sido adoptada en Colombia y representa la adopción integral, explicita y sin reservas de la referida norma internacional. La NIIF para las PYMES se refiere a la Norma Internacional de Información Financiera para PYMES de IASB (NIIF para las Pymes). En la preparación de estados financieros se utilizan determinadas estimaciones contables, para cuantificar los activos, pasivos, ingresos y gastos.. Las estimaciones y criterios usados son continuamente evaluados y se basan en la experiencia histórica y otros factores, incluyendo la expectativa de ocurrencia de eventos futuros que se consideran razonables de acuerdo con las circunstancias. INICO S.A.S. efectúa estimaciones y.

(31) 31. supuestos respecto del futuro. Las estimaciones contables resultantes, por definición, muy pocas veces serán iguales a los resultados reales.. Las estimaciones y supuestos que tienen un riesgo significativo de causar un ajuste material a los saldos de los activos y pasivos en la estructura financiera de INICO S.A.S. son: la estimación de la cobranza dudosa, la estimación de la vida útil de las partidas de propiedades, planta y equipo e intangibles, revisión de valores en libros y provisión para deterioro, las hipótesis utilizadas para el cálculo del valor razonable de los instrumentos financieros, la probabilidad de ocurrencia y el monto de los pasivos de monto incierto o contingentes e impuesto a las ganancias.. Las estimaciones se realizan en función de la mejor información disponible en la fecha de emisión de los estados financieros. Si ocurren estas estimaciones, es posible que acontecimientos que puedan tener lugar en el futuro y obliguen a modificarlas (al alza o la baja) en futuros ejercicios, se tratarán de forma prospectiva, reconociendo los efectos del cambio de estimación de los correspondientes estados financieros futuros.. 6.3.1.3 Definición de Moneda Funcional. La moneda funcional es la moneda del entorno económico principal en el que opera INICO S.A.S. En el proceso de definición de la moneda funcional se han evaluado las condiciones señaladas en la sección 30 de la NIF para PYMES párrafos 30.2 a 30.5. Por ser el Peso Colombiano la moneda predominante en el análisis de la moneda funcional, INICO S.A.S ha establecido el Peso Colombiano como su moneda funcional..

(32) 32. 6.3.2 Activos. 6.3.2.1 Efectivo y equivalente al efectivo Esta política será de aplicación al efectivo y sus equivalentes según la definición establecida en la taxonomía XBRL aprobada por IASB y por los IFRS. INICO S.A.S elabora el estado de flujos de efectivo, de acuerdo con los requerimientos de esta política, y lo presenta como parte integrante de sus estados financieros, para cada periodo en que sea obligatoria la presentación de estos.. Esta política aplicará para las siguientes clases de activos: -Caja menor -Caja integral -Depósitos bancarios a la vista -Depósitos bancarios a plazos (vencimiento menores 3 meses) -Equivalentes al efectivo -Moneda extranjera. Referencia Técnica Las políticas contables aplicables al efectivo y equivalentes al efectivo se sustentan en lo que prescriben la Sección 3- Presentación de Estados Financieros, la Sección 7- Estado de Flujos de Efectivo, la Sección 11- Instrumentos financieros básicos y la Sección 30 de la NIF para las PymesConversión de la Moneda Extranjera. De acuerdo a lo indicado en la sección 7 de la NIIF para las Pymes párrafo 7.1 el estado de flujos de efectivo informará acerca de los cambios del efectivo y sus equivalentes de una entidad durante el periodo que se informa, clasificándolos por actividades: de operación, de inversión y de financiación. Asimismo, respecto a la presentación de los flujos de efectivo la sección 7 de la NIIF.

(33) 33. para las Pymes párrafo 7.7 señala que la entidad debe informar acerca de los flujos de efectivo de las operaciones. Es política de INICO S.A.S usar el método indirecto, según el cual se comienza presentando los antecedentes o pérdida en términos netos del periodo, cifra que se corrige luego por los efectos de las transacciones no monetarias, por todo tipo de partidas de pago diferido y acumulaciones (no devengos) que son la causa de cobros y pagos en el pasado o en el futuro, así como de las partidas de pérdidas de o ganancias (ingresos o gastos no habituales) asociados con flujos de efectivo de operaciones clasificadas como de inversión o financiación.. INICO S.A.S ha decidido adoptar el método indirecto de la presentación de los flujos de efectivo debido a que suministra información que puede ser útil en la estimación de los flujos de efectivo futuros.. 6.3.2.2 Otros Activos Financieros INICO S.A.S clasifica sus otros activos financieros en las siguientes categorías: activos financieros medidos a valor razonable a cambios en resultados, activos financieros para la venta. La clasificación depende del propósito con el que se adquieren los otros activos financieros. La gerencia determina la clasificación de los otros activos financieros en el momento del reconocimiento inicial y evalúa dicha clasificación en cada fecha de emisión de estados financieros.. Referencia técnica Las políticas contables aplicables a los otros activos financieros se sustentan en lo que prescribe la NIIF para las pymes en las siguientes secciones: sección 4 estado de situación financiera, sección 7 estado de flujos de efectivo, sección 30 conversión de la moneda extranjera y la sección 11 instrumentos financieros básicos..

(34) 34. 6.3.2.3 Deudores Comerciales Las cuentas comerciales están conformadas por la Cartera. La cartera son activos financieros de INICO S.A.S. y están compuestas por las operaciones de crédito otorgadas a los clientes con los cueles se ha firmado un contrato para la prestación de servicios expuestas a un riesgo crediticio que debe ser evaluado de manera permanente. Los deudores comerciales (cartera) son instrumentos financieros porque se convierten en contratos (pagarés) que dan lugar a activos financieros de INICO S.A.S.. Referencia técnica Las políticas contables aplicables a los deudores comerciales (cartera de créditos) se sustentan en lo que contemplan las siguientes secciones de NIIF para las pymes expedida por la IASB: Sección 3. Presentación de estados financieros. Sección 4. Estado de situación financiera. Sección 5. Estado del resultado integral y estado de resultados. Sección 6. Estado de cambios en el patrimonio y estado del resultado integral y ganancias acumuladas. Sección 8. Notas a los estados financieros. Sección 11. Instrumentos financieros básicos. Sección 23. Ingresos de actividades ordinarias.. 6.3.2.4 Otras Cuentas por cobrar Estas políticas se deben aplicar en el reconocimiento y medición de los elementos de las otras cuentas por cobrar por anticipos de contratos y proveedores, convenios por cobrar, adelantos al personal, créditos a empleados, deudores patronales y empresas, intereses por cobrar por préstamos.

(35) 35. otorgados a los asociados, ingresos por cobrar por otros servicios, anticipo de impuestos, y otras cuentas por cobrar por transacciones distintas a las del objeto social.. Referencia técnica Las políticas contables aplicables a otras cuentas por cobrar se sustentan en lo que contemplan las siguientes secciones de la NIIF para las pymes expresada por la IASB: Sección 3. Presentación de estados financieros. Sección 4. Estado de situación financiera. Sección 5. Estado del resultado integral y estado de resultados. Sección 6. Estado de cambios en el patrimonio y estado del resultado integral y ganancias acumuladas. Sección 8. Notas a los estados financieros. Sección 11. Instrumentos financieros básicos. Sección 23. Ingresos de actividades ordinarias.. 6.3.2.5 Inventarios Esta política aplicara para los activos mantenidos para la venta en el curso normal de las operaciones, en procesos de producción con vistas a esas ventas o en forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios.. Reconocimiento y medición inicial INICO S.A.S. reconocerá los inventarios de materia prima desde el momento en que adquiera todos los riesgos y beneficios sustanciales de los inventarios y los reconocerá por el costo de adquisición el cual comprende el precio de compra, los aranceles de importación, transporte, manipulación y otros costos atribuibles a la adquisición de la mercancía, y se deducirán de este.

(36) 36. importe descuentos comerciales, rebajas y otras partidas similares para el cálculo del costo de adquisición (Mentes Contables, 2016). Cuando INICO S.A.S. adquiera inventarios con pago aplazado y el acuerdo contiene de hecho un elemento de financiación implícito, por ejemplo, una diferencia entre el precio de compra para condiciones normales de crédito y el importe de pago aplazado, la diferencia se reconocerá como gasto por intereses a lo largo del periodo de financiación y no se añadirá al costo de los inventarios. Cuando existan descuentos condicionados en la compra de inventarios y estos sean iguales o superiores un 3%, los mismos serán tomados por INICO S.A.S. En este caso, los descuentos se registrarán como un menos valor de inventario.. Propiedades, planta y equipo Los elementos de la partida propiedades, planta y equipo se registran inicialmente al costo. El costo incluye el costo de adquisición o construcción, lo cual comprende el valor de compra más los gastos necesarios y relacionados para tener el activo en el lugar y condiciones que permitan su funcionamiento y uso en las condiciones planeadas, menos los descuentos recibidos.. Los activos en etapa de construcción (obras en curso) se capitalizan como un componente separado de propiedades, planta u equipo. A su culminación y cuando se encuentran disponibles para su uso, el costo es transferido a la categoría adecuada. Las obras en curso no se deprecian. Los costos de financiamiento incurridos en la adquisición o construcción de activos que requieren de un tiempo para su construcción o elaboración, se reconocen en gastos, independientemente de la fecha en que sea trasladado a la respectiva cuenta de propiedades, planta y equipo. A partir de esta ocurrencia los cosos de financiamiento deben afectarse a los resultados del ejercicio..

(37) 37. Las renovaciones y mejoras significativas que se incurren con posterioridad a la adquisición del activo son incluidas en el valor en libros del activo o reconocidos como un activo separado, cuando aumenta la productividad, capacidad o eficiencia o se amplía la vida útil del bien; asimismo, es probable que generen un beneficio económico futuro, y el costo desembolsado pueda determinarse de forma fiable.. Los costos de mantenimiento menores, conservación y reparación de los activos, se registran directamente en los resultados del ejercicio en el momento en que se incurren. Con posterioridad a su reconocimiento inicial como un activo, todas las partidas de propiedades, planta y equipo, deben ser mantenidas en libros a su costo, menos la depreciación acumulada y las pérdidas por deterioro.. Para efectos de la aplicación por primera vez de la sección 35, deberá determinarse el costo atribuido de acuerdo con las tres opciones existentes (costo, valor razonable o un avalúo comercial). Los terrenos no se deprecian, por tener una vida útil indefinida.. La depreciación de las categorías de las partidas de propiedades, planta y equipo se reconoce como gasto del periodo, y se calcula sobre el costo del elemento menos su valor residual, usando los siguientes métodos y estimaciones:. Tabla 17. Depreciación Cuenta Edificaciones Maquinaria y equipo Vehículos Muebles y Enseres Cómputo y comunicación. Método de Depreciación Línea recta Línea recta Línea recta Línea recta Línea recta Fuente: Inico S.A.S. Vida Útil (según concepto de peritos) De 5 a 10 años Máximo 5 años De 3 a 5 años De 1 a 3 años.

(38) 38. El valor residual de todas las partidas de propiedades, planta y equipo será del 20% para edificaciones, y del 0% al 5% del costo para los demás activos. Sin embargo, en aquellos activos que su valor residual sea incierto, el mismo será determinado por la gerencia.. Los valores residuales y la vida útil estimada de la cuenta propiedades, planta y equipo se revidan periódicamente (al final de cada año) para asegurar que el método y el periodo de depreciación sean consistentes con el patrón previsto de beneficios económico de las partidas de propiedades, planta y equipo; de ser necesario, se procede al ajuste de la depreciación en la fecha de cada estado de situación financiera.. En INICO S.A.S. los activos inferiores a tres (3) salarios mínimos mensuales legales vigentes aproximados por exceso al cien mil siguiente se depreciarán en su totalidad en el año en que se adquieran.. Si el valor en libros de un activo es mayor que el importe recuperable estimado, dicho valor en libros es ajustado a su monto recuperable, reconociéndose el deterioro correspondiente.. Las ganancias o pérdidas que surgen en ventas o retiro de bienes de propiedades, planta y equipo se incluyen en el estado de resultados y se calculan como la diferencia entre el valor de venta y el valor contable del activo.. Referencia técnica Las políticas contables aplicables a las propiedades, planta y equipo se sustentan en lo que se prescribe en la sección 17 –Propiedades, planta y equipo, 27 –Deterioro del valor de los activos, 2.

(39) 39. –Conceptos y principios fundamentales, 4 –Estado de situación financiera, y 25 –Costos por préstamos de la NIIF para las pymes.. 6.3.2.6 Activos Intangibles Esta política se aplicará al contabilizar los activos intangibles, excepto en los siguientes casos: 1. Activos por impuestos diferidos. 2. Derechos de uso surgidos de arrendamientos que se incluyan en el alcance de la política de arrendamientos (conforme a la sección 20 de las NIIF para pymes) 3. Activos financieros, según los definen las normas internacionales sobre instrumentos financieros (secciones 11 y 12 de las NIIF para pymes) 4. Plusvalía adquirida en una combinación de negocios (según lo indica la sección 19 de las NIIF para pymes). Referencia técnica Las políticas contables aplicables a activos intangibles se sustentan en lo que prescriben las Secciones 18 -Activos intangibles distintos de la plusvalía, Sección 25 - Costos de Préstamos y la Sección 27 -Deterioro del Valor de los Activos de la NIIF para las pymes..

(40) 40 6.3.3 Pasivos. 6.3.3.1 Pasivos Financieros. Los préstamos recibidos de instituciones financieras, se reconocen inicialmente al precio de la transacción, neto de los costos en que se haya incurrido utilizando el método de la tasa de interés efectiva, y cualquier diferencia entre los fondos obtenidos (neto de los costos necesarios para su obtención) y el valor de reembolso, se reconoce aplicando el método de interés efectivo. Los pasivos financieros se clasifican en el pasito corriente a menos que INICO S.A.S. tenga un derecho incondicional a diferir el pago de la obligación durante al menos 12 meses después de la fecha del estado de situación financiera.. Referencia técnica Las políticas contables aplicables a los pasivos financieros se sustentan en las que contemplan las siguientes secciones de la NIIF para las pymes expedida en IASB: Sección 3. Presentación de estados financieros. Sección 4. Estado de situación financiera Sección 5. Estado de resultado integral y estado de resultados Sección 6. Estado de cambios en el patrimonio y estado del resultado integral y ganancias acumuladas Sección 8. Notas a los estados financieros Sección 11. Instrumentos financieros básicos Sección 25. Costos por préstamos. 6.3.3.2 Acreedores Comerciales. La política se debe aplicar en el reconocimiento y medición de los elementos de los acreedores comerciales. Comprende el valor de las obligaciones a cargo de INICO S.A.S. derivadas de la.

(41) 41. compra de bienes y servicios en operaciones objeto del negocio. Los acreedores comerciales se formalizan a través de facturas, y otros documentos por pagar que son obligaciones por concepto de bienes o servicios adquiridos. También abarca el efectivo o sus equivalentes, entregado a proveedores a cuenta de compras posteriores y en caso de obligaciones con personas naturales, proveedores de servicios prestados en relación de independencia.. Referencia técnica Las políticas contables aplicables a los acreedores comerciales se sustentan en lo que contemplan las siguientes secciones de la NIIF para las pymes expedida por IASB: Sección 3. Presentación de estados financieros. Sección 4. Estado de situación financiera Sección 5. Estado de resultado integral y estado de resultados Sección 6. Estado de cambios en el patrimonio y estado del resultado integral y ganancias acumuladas Sección 8. Notas a los estados financieros Sección 11. Instrumentos financieros básicos Sección 25. Costos por préstamos. 6.3.3.3 Otras Cuentas Por Pagar Esta política incluye como otras cuentas por pagar a las provenientes de: intereses por prestamos recibidos, contratistas, costos y gastos por pagar, contribuciones y afiliaciones, retenciones en la fuente, retenciones y aportes de nómina, remanentes por pagar, impuestos gravámenes y tasas (excluyendo el impuesto de renta y complementarios), y otras cuentas por pagar diversas..

(42) 42. Referencia técnica Las políticas contables aplicables a las otras cuentas por cobrar se sustentan en lo que contemplan las siguientes secciones de la NIIF para las pymes expedida por IASB: Sección 3. Presentación de estados financieros. Sección 4. Estado de situación financiera Sección 5. Estado de resultado integral y estado de resultados Sección 6. Estado de cambios en el patrimonio y estado del resultado integral y ganancias acumuladas Sección 8. Notas a los estados financieros Sección 11. Instrumentos financieros básicos Sección 25. Costos por préstamos. 6.3.3.4 Obligaciones por beneficios a los empleados Esta política contable se debe aplicar en el reconocimiento, medición y revelación de los beneficios a los empleados. Incluye las obligaciones con los empleados por concepto de salarios, auxilio de transporte, aportes a la seguridad social, vacaciones, prima legal, prima extralegal, cesantías e intereses sobre las cesantías. Referencia técnica. Las políticas aplicables a las obligaciones por beneficios a los empleados se sustentan en lo que contemplan las siguientes secciones de la NIIF para las pymes expedida por la IASB: Sección 3. Presentación de estados financieros Sección 4. Estado de situación financiera Sección 5. Estado del resultado integral y estado de resultados Sección 6. Estado de cambios en el patrimonio y estado del resultado integral y ganancias acumuladas.

(43) 43. Sección 8. Notas a los estados financieros Sección 28. Beneficios a los empleados. 6.3.3.5 Provisiones y contingencias Esta política se aplicará a todas las provisiones (es decir, pasivos de cuantía o vencimiento inciertos), pasivos contingentes y activos contingentes, excepto a las provisiones tratadas en otras secciones de esta NIIF. Estas incluyen las provisiones relacionadas con: a) Arrendamientos (sección 20 arrendamientos). No obstante, esta sección trata los arrendamientos operativos que pasan a ser onerosos. b) Contratos de construcción (sección 23 ingresos de actividades ordinarias) c) Obligaciones por beneficios a los empleados (sección 28 beneficios a los empleados) d) Impuesto a las ganancias (sección 28 impuesto a las ganancias) e) Esta política igualmente aplica a los contratos de carácter oneroso (un contrato en el cual los costos inevitables de cumplir con las obligaciones que conlleva exceden a los beneficios económicos que se esperan recibir del mismo). Referencia técnica Las políticas contables aplicables a las provisiones y contingencias se sustentan en lo que contemplan las siguientes secciones de la NIIF para las pymes expedida por la IASB: Sección 3. Presentación de estados financieros Sección 4. Estado de situación financiera Sección 5. Estado del resultado integral y estado de resultados Sección 6. Estado de cambios en el patrimonio y estado del resultado integral y ganancias acumuladas Sección 8. Notas a los estados financieros.

(44) 44. Sección 21. Provisiones y contingencias. 6.3.4 Patrimonio. 6.3.4.1 Capital Social Esta política se debe aplicar en el reconocimiento medición de los aportes sociales pagados por socios, de acuerdo con las cuantías establecías en los estudios de INICO S.A.S. INICO S.A.S. presentará todas las clases de patrimonio, tales como el capital desembolsado, primas de emisión, ganancias acumuladas y partidas de ingresos y gasto que se reconocen en otro resultado integral (Mentes Contables, 2016). Referencia técnica Las políticas contables aplicables al capital social se sustentan en lo que contemplan las siguientes secciones de la NIIF para las pymes expedida por IASB: Sección 3. Presentación de estados financieros. Sección 4. Estado de situación financiera Sección 5. Estado de resultado integral y estado de resultados Sección 6. Estado de cambios en el patrimonio y estado del resultado integral y ganancias acumuladas Sección 8. Notas a los estados financieros Sección 28. Pasivos y patrimonio 6.3.4.2 Reservas Las reservas son constituidas con finalidades específicas podrán afectarse para proteger o cubrir los fines para los cuales fueron creadas. Estas reservas sirven a la vez de apalancamiento y.

(45) 45. fortalecimiento del patrimonio de INICO S.A.S. Las reservas no se pueden repartir y en caso de liquidación la del remanente patrimonial.. Algunas reservas son creadas por disposición expresa de la asamblea de la compañía INICO S.A.S conforme a un mandato legal, por una sana política de provisión para asegurar la estabilidad de la entidad en periodos de dificultades económicas, o para prever sucesos extraordinarios que pueden quebrantar seriamente la estructura económica y financiera de la entidad. Las reservas creadas por Ley no podrán cambiar su destinación. Las partidas de reservas están conformadas por: reserva legal y reserva ocasional.. La reserva legal: es creada para proteger el patrimonio de la sociedad y para las sociedades anónimas, limitadas y extranjeras debe ser igual al 50% del capital suscrito, y se conformará por el 10% de las utilidades de cada período.. Una vez alcanzado ese valor ya no es obligatorio seguir apropiando el 10%, pero en el momento que el valor de las reservas se vea disminuido, debe procederse nuevamente a destinar el 10% hasta alcanzar de nuevo el 50% del capital suscrito para el caso de las sociedades por acciones, y del capital aportado y/o pagado en el caso de las sociedades limitadas.. La reserva legal por estar originada en un mandamiento legal, es naturalmente de carácter obligatorio. La obligación de calcular la reserva legal desaparece cuando se ha alcanzado el 50% de que trata el código de comercio, o cuando no existe utilidad o se ha presentado pérdida, casos en los cuales no habrá base para aplicar el 10% correspondiente a la reserva, y en su lugar se procede a dar aplicación a las reservas para enjugar las pérdidas presentadas, lo cual significa entones que las reservas se verán disminuidas en el valor aplicado contra las pérdidas..

(46) 46. La reserva ocasional: siempre debe estar justificada para que sean creadas y aprobadas por el máximo órgano social. Se requiere la aprobación de la asamblea general, por cuanto a destinar parte de las utilidades a la reserva ocasional, los socios están renunciando, parcial o totalmente, o las utilidades que le corresponden a cada uno, en favor de la sociedad, con el fin de que ésta obtenga recursos o liquidez para desarrollar los proyectos que se ha propuesto y así no necesita acudir a terceros en busca de recursos de financiación. Será obligatoria únicamente para el ejercicio en el cual fue aprobada y permanece inmodificable hasta que el mismo órgano social (asamblea general) le cambie su destinación.. 6.3.4.3 Ingresos por actividades ordinarias y otros ingresos Esta política debe ser aplicada al contabilizar los ingresos de actividades ordinarias procedentes de las siguientes transacciones y sucesos:. a. Ingresos por prestación de servicios de contratos de construcción, diseños arquitectónicos y todo lo relacionado con la rama de la construcción o actividades afines. b. Arrendamientos de bienes raíces. Esta política también aplica a las ganancias, entendidas como otras partidas que satisfacen la definición de ingresos pero que no son ingresos de actividades ordinarias a. Intereses y rendimientos financieros. b. Reintegro de otros costos y gastos de los consorcios y recuperaciones.. Referencia técnica Las políticas contables aplicables a los ingresos se sustentan en lo que contemplan las siguientes Secciones de la NIIF para las pymes expedida por IASB:.

(47) 47. Sección 3. Presentación de estados financieros Sección 4. Estado de situación financiera Sección 5. Estado del resultado integral y Estado de resultados Sección 6. Estado de cambios en el patrimonio y Estado del resultado integral y ganancias acumuladas Sección 8. Notas a los estados financieros Sección 11. Instrumentos financieros básicos Sección 23. Ingresos de actividades ordinarias..

(48) 48. 7. Conclusiones. Es importante como contadores realizar un proceso de aprendizaje para normas internacionales de información financiera y es fundamental para las empresas colombianas la adopción de estas para así lograr un compromiso y un adecuado seguimiento a la hora de aplicarlas.. 1. Permitimos evidencia que en los términos estructurales se presenta un impacto de los ajustes y reclasificación de algunas cuentas que implica la conversión de las cifras en la información financiera.. 2. Se identificó que las NIIF ajustan la información financiera que permite un análisis más afondo como en los activos y pasivos: -En los activos el disponible se reclasificó las cuentas para que solo se manejara caja y bancos, sin embargo, la información obtenida de estas dos cuentas se toman de la información financiera tradicional -En los pasivos la mayor relevancia fue en los pasivos corrientes se reclasifico en pasivos financieros, pasivo por impuesto corriente, cuentas por pagar comerciales y otras cuentas por pagar y beneficios a los empleados, buscando así interpretar mejor los indicadores financieros en cuanto a liquidez y endeudamiento.. 3. Con la adaptación por primera vez en los estados financieros se busca una mejora en la presentación de la información contables donde haciendo la comparación hemos encontrado muchas similitudes donde pretendemos aclarar y tener más comprensión de los cambios y políticas en el área contable..

(49) 49. 4. Al realizar el análisis comparativo pudimos darnos cuenta que las empresas en Colombia aún les hace falta el conocimiento y más capacitaciones sobre el personal, las dificultades que se presentan en el sistema contable cuando se va diligenciar por eso se recomendó una guía de implementación por primera vez en los estados financieros para tener una idea de llevar la contabilidad con las nuevas normas de información financiera ya que es un tema vital en el desarrollo económico de la empresa.. 5. La implementación de las normas internacionales de información financiera es una buena oportunidad para la empresa INICO S.A.S ya que le permite a la administración desenvolver estrategias que ayuden con el crecimiento de esta, una vez la empresa cuente con estados financieros realizados bajo NIIF puede participar en mercados internacionales ya que contablemente estarán hablando el mismo idioma y fomenta la oportunidad de nuevas relaciones comerciales.

(50) 50. Bibliografía. Mentes Contables. (07 de 13 de 2016). Mentes Contables. Obtenido de Mentes Contables: http://mentescontables.com/seccion-13-inventarios/ Mentes Contables. (4 de 7 de 2016). Mentes Contables. Obtenido de Mentes Contables: http://mentescontables.com/seccion-4-estado-de-situacion-financiera/ Ministerio de Comercio, Industria y Turismo. (27 de Diciembre de 2012). www.contaduria.gov.co. Recuperado el 20 de Dicienmre de 2019, de www.contaduria.gov.co: http://www.contaduria.gov.co/www.contaduria.gov.co › wps › wcm › connect Ministerio de Comercio, Industria y Turismo. (19 de Junio de 2019). normativa/normativa/DECRETO 957. Recuperado el 19 de Enero de 2020, de https://dapre.presidencia.gov.co: https://dapre.presidencia.gov.co/normativa/normativa/DECRETO%20957%20DEL%200 5%20DE%20JUNIO%20DE%202019.pdf Ministro de Comercio, I. y. (07 de Diciembre de 2013). Superintendencia Financiera. Recuperado el 19 de Ener de 2020, de Superintendencia Financiera: http://wsp.presidencia.gov.co/Normativa/Decretos/2013/Documents/DICIEMBRE/27/DE CRETO%203022%20DEL%2027%20DE%20DICIEMBRE%20DE%202013.pdf.

(51)

Figure

+2

Outline

Documento similar

Five-step methodology DEA-based * allows us the decompose the differences in the research output of universities in terms of Intra-field inefficiency (inefficiencies of the

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Este mismo régimen de deberes tiene sentido cuando la actuación de reforma o renovación significa un cambio radical de la morfología urbana, normalmente acompa- ñado por un cambio

¿Tenemos a nuestro alcance en Prevención herramientas basadas en este tipo de tecnologías?... TIC’S EN

(29) Cfr. MUÑOZ MACHADO: Derecho público de las Comunidades Autóno- mas, cit., vol. Es necesario advertir que en la doctrina clásica este tipo de competencias suele reconducirse

El Gobierno del Primer ministro, por su parte, funcionaría de la siguiente mane- ra (67): posibilidad de introducir las primarias en los partidos; nombramiento del candidato a

Aparte de la existencia de otras diferencias de procedimiento respecto a la relación jurídica con la Administración, hay que insistir sobre la idea, como ya hemos dicho en el

La recuperación histórica de la terciaria dominica sor María de Santo Domingo en los últimos años viene dada, principalmente, por causa de su posible influjo sobre personajes