UNIVERSIDAD

REGIONAL

AUTÓNOMA

DE

LOS

ANDES

“UNIANDES”

FACULTAD

DE

SISTEMAS

MERCANTILES

CARRERA

DE

CONTABILIDAD

SUPERIOR

Y

AUDITORÍA,

CPA.

PROYECTO

DE

INVESTIGACIÓN

PREVIO

A

LA

OBTENCIÓN

DEL

TÍTULO

DE

INGENIERA

EN

CONTABILIDAD

SUPERIOR,

AUDITORÍA

Y

FINANZAS,

CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA COOPERATIVA

DE TRANSPORTE DE PASAJEROS EN TAXIS “RIO AMAZONAS”, DE LA

CIUDAD DE SANTO DOMINGO, 2015.

AUTORA:

YANZA

FORTÚN

RUTH

TATIANA.

ASESOR:

ING.

ALMEIDA

BLACIO

JORGE

HERNÁN,

MSC.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Ruth Tatiana Yanza Fortún, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema “PROCESO

CONTABLE E INFORMACIÓN FINANCIERA EN LA COOPERATIVA DE TRANSPORTE DE PASAJEROS EN TAXIS “RIO AMAZONAS”, DE LA CIUDAD DE SANTO DOMINGO, 2015”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, septiembre de 2017.

Ing. Jorge Hernán Almeida Blacio, MSc.

DECLARACIÓN DE AUTENTICIDAD

Yo, Yanza Fortún Ruth Tatiana, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÌA Y FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, septiembre de 2017.

Srta. Ruth Tatiana Yanza Fortún. C/I.- 171957897-1

DERECHOS DE AUTOR

Yo, Yanza Fortún Ruth Tatiana, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, septiembre de 2017.

Srta. Ruth Tatiana Yanza Fortún. C/I.- 171957897-1

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Angélica Dora Rodríguez Lara, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Ruth Tatiana Yanza Fortún sobre el tema: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA

COOPERATIVA DE TRANSPORTE DE PASAJEROS EN TAXIS “RIO AMAZONAS”, DE

LA CIUDAD DE SANTO DOMINGO, 2015”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, diciembre de 2017.

_____________________________ Dra. Angélica Dora Rodríguez Lara.

DEDICATORIA

El presente trabajo de investigación le dedico a mis padres, José Yanza y María Fortún+ aunque su cuerpo no está presente su espíritu siempre vivirá con nosotros querida mamita, gracias a sus enseñanzas, valores, principios sembrados desde la niñez y el apoyo incondicional han ayudado a formar a la persona, mujer, hermana que soy, sin su ayuda nada sería posible.

A Jenny y Xavier mis hermanos que son parte de mi pequeña familia, que desde el inicio de mi vida estudiantil me brindaron su ayuda incondicional y preocupación para que concluya y cumpla el objetivo esperado.

AGRADECIMIENTO

A Dios el ser supremo por brindarme la vida, salud, a mi familia, darme las fuerzas y ganas de concluir el objetivo planteado, y no desmayar ante las dificultades presentadas, siempre pensando en él y su poder divino.

A la Cooperativa de Transporte en Taxis Rio Amazonas, al Sr. Manuel Basurto Gerente de la Institución una excelente persona quien estuvo presto ayudarme en el proceso del trabajo de investigación del proyecto.

De igual forma a los docentes que contribuyeron a mi formación académica en todos los años de estudio, a mi tutor de tesis Ing. Jorge Almeida quien me guio en el tiempo de preparación de la investigación, con sus conocimientos, vivencias y experiencias.

De manera especial a la Dra. Angélica Rodríguez, quien con su profesionalismo fue una guía importante en el desarrollo de mi proyecto de investigación.

RESUMEN

La Cooperativa de Transporte de Pasajeros en Taxis Rio Amazonas tiene como actividad principal asociaciones gremiales, ubicada en la ciudad de Santo Domingo, es una de las pioneras en el campo del cooperativismo ofreciendo el mejor servicio de calidad a los usuarios, por lo cual es útil el diseño de un proceso contable que le permita obtener información financiera confiable y oportuna para la correcta toma de decisiones.

En la elaboración del trabajo investigativo se emplearon métodos, técnicas e instrumentos, con los cuales hemos identificado: la inexistencia de documentos fuentes que respalden el ingreso y salida del efectivo, la inaplicación de un plan de cuentas que provoca el desconocimiento de los movimientos económicos, y por ende la inexistencia de estados financieros genera estancamiento organizacional-financiero, que revelen la situación económica real de la empresa, provocando mala toma de decisiones.

ABSTRACT

The Cabs Passengers "Río Amazonas Cooperative, has as its main activity trade associations, located in Santo Domingo city, is one of the pioneers in the cooperativism field offering the best quality service to users, so it is useful the design of an accounting process that allows him to obtain reliable and timely financial information for the correct decision making.

The elaboration of this research work methods, techniques and instruments were used, with which we have identified: the absence of source documents that support the entry and exit of cash, the chart inapplication of accounts that causes the ignorance of economic movements, and therefore the non-existence of financial statements generates organizational-financial stagnation, that reveal the real economic situation of the company, causing bad decision-making.

ÍNDICE GENERAL

Pág. APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD DERECHOS DEL AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INDICE GENERAL INDICE DE FIGURAS INDICE DE TABLAS INDICE DE ANEXOS

INTRODUCCIÓN ... 1

Planteamiento del problema. ... 1

Formulación del Problema. ... 2

Delimitación del Problema. ... 3

Objeto de investigación y campo de acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivo General. ... 3

Objetivos Específicos. ... 3

Idea a Defender. ... 4

Variables de la Investigación. ... 4

Metodología de Investigación. ... 5

CAPÍTULO I …………. ... 7

1. MARCO TEÓRICO... 7

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 7

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 7

1.2.1. Contabilidad. ... 7

1.2.1.1. Importancia de la Contabilidad. ... 8

1.2.1.2. Objetivo de la Contabilidad... 9

1.2.1.3. Tipos de Contabilidad. ... 9

1.2.1.4. Clasificación de la Contabilidad de Servicios. ... 10

1.2.1.5. Superintendencia de Economía Popular y Solidaria. ... 12

1.2.2. Proceso Contable. ... 17

1.2.2.1. Plan de cuentas. ... 19

1.2.2.2. Manual de cuentas. ... 21

1.2.2.3. Estado de Situación Inicial. ... 21

1.2.2.4. Libro diario. ... 21

1.2.2.5. Libro mayor. ... 21

1.2.2.6. Balances de sumas y saldos. ... 22

1.2.2.7. Estados Financieros. ... 22

1.2.3. Información Financiera. ... 24

1.2.3.1. Objetivos de la Información Financiera. ... 25

1.2.3.2. Importancia de la Información Financiera. ... 26

1.2.3.3. Análisis Financiero. ... 26

1.2.3.4. Análisis Horizontal. ... 27

1.2.3.5. Análisis Vertical. ... 28

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 31

1.4. CONCLUSIONES PARCIALES DEL CAPITULO. ... 32

CAPÍTULO II………32

2. MARCO METODOLOGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 32

2.1. Caracterización de la Cooperativa en el contexto institucional. ... 32

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación ………33

2.2.1. Modalidad de Investigación. ... 33

2.2.2. Tipos de Investigación. ... 33

2.2.3. Métodos de Investigación. ... 34

2.2.4. Técnicas de Investigación. ... 35

2.2.5. Instrumentos de investigación. ... 35

2.2.6. Población y muestra. ... 36

2.2.7. Interpretación de resultados. ... 37

2.3. Verificación de la idea a defender. ... 43

2.4. Propuesta del investigador ... 44

2.5. Conclusiones del capítulo. ... 45

CAPÍTULO III ……….46

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 46

3.1. TÍTULO DE LA PROPUESTA: PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA COOPERATIVA DE TRANSPORTE DE PASAJEROS EN TAXIS RIO AMAZONAS DE LA CIUDAD DE SANTO DOMINGO, DICIEMBRE 2015. ... 46

3.2. DESARROLLO DE LA PROPUESTA. ... 46

3.2.2. Objetivos de la propuesta ... 46

3.2.3. Levantamiento de información de la empresa. ... 47

3.2.4. Diagramas de flujo del proceso contable ... 50

3.2.5. Documentos fuentes. ... 59

3.2.6. Elaborar el plan de cuentas. ... 61

3.2.7. Registrar las actividades diarias en los libros contables. ... 74

3.2.8. Elaborar los Estados Financieros ... 88

3.2.9. Evaluación Financiera ... 93

3.3. VALIDACIÓN DE LA PROPUESTA. ... 96

3.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 96 BIBLIOGRAFIA

INDICE DE FIGURAS

Figura. 1 El Ciclo Contable ... 17

Figura. 2 Organigrama Administrativo de la Cooperativa ... 49

Figura. 3 Diagrama de flujo cobros a socios ... 50

Figura. 4 Diagrama de flujo depósitos ... 51

Figura. 5 Diagrama de flujo préstamos a socios ... 52

Figura. 6 Diagrama de flujo pagos con cheque ... 53

Figura. 7 Comprobante de ingreso ... 59

Figura. 8 Comprobante de egreso ... 59

Figura. 9 Arqueo de Caja ... 60

INDICE DE TABLAS Tabla 1.Procedimiento Análisis Horizontal ... 27

Tabla 2.Procedimiento Análisis Vertical ... 28

Tabla 3.Razones o Indicadores Financieros ... 28

Tabla 4. Población ... 36

Tabla 5.Resultados de la encuesta a los socios. ... 41

Tabla 6. Funciones Asamblea General de Socios ... 54

Tabla 7. Funciones del Gerente ... 55

Tabla 8.Funciones del Presidente ... 56

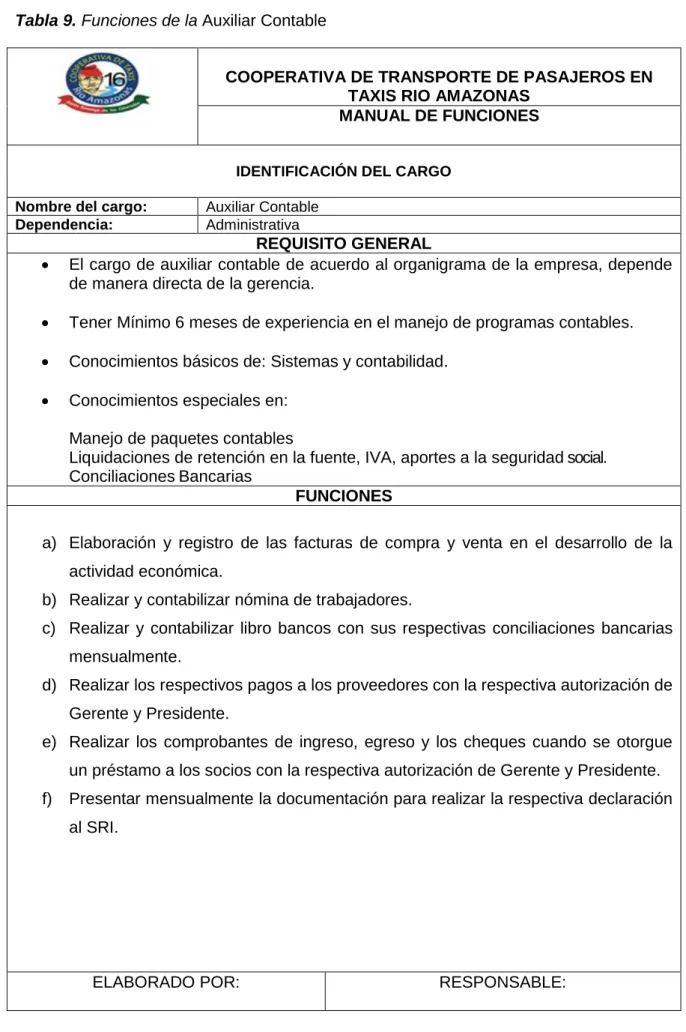

Tabla 9. Funciones de la Auxiliar Contable ... 57

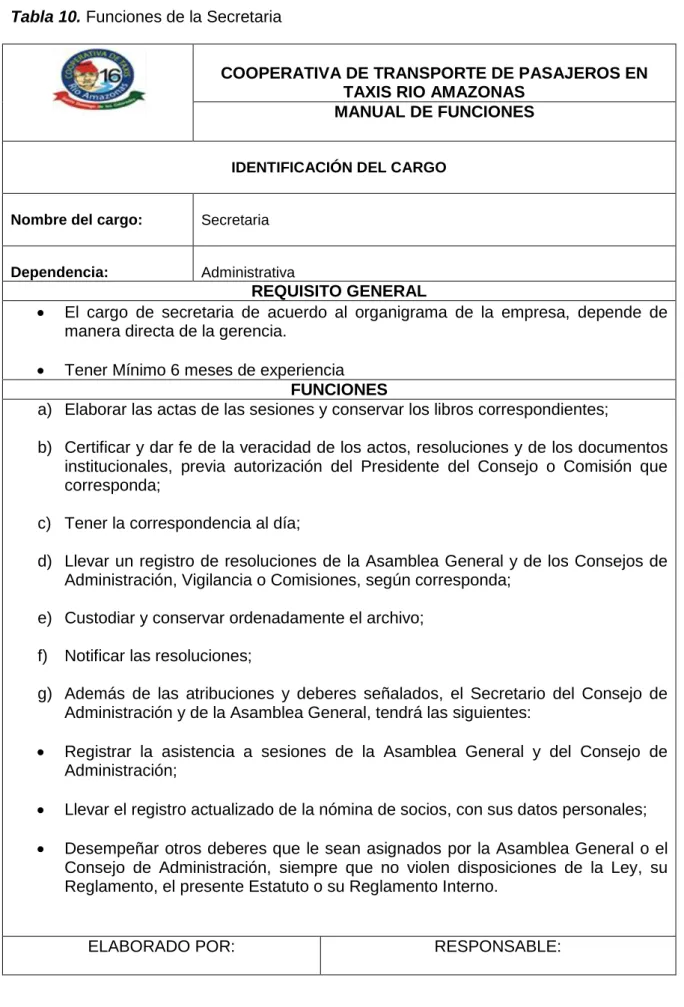

Tabla 10. Funciones de la Secretaria ... 58

Tabla 11. Plan de cuentas ... 61

INDICE DE ANEXOS

Anexo N° 1 Carta de Aprobación del Perfil. Anexo N° 2 Carta de Aceptación de la Empresa

Anexo N° 3 Formato de Entrevista dirigida al Gerente de la Cooperativa de Transporte de Pasajeros en Taxis Rio Amazonas

Anexo N° 4 Formato de entrevista dirigida a la Contadora Externa de la Cooperativa de Transporte de Pasajeros en Taxis Rio Amazonas

Anexo N° 5 Formato de encuesta dirigida a los socios de la Cooperativa de Transporte de Pasajeros en Taxis Rio Amazonas

Anexo N° 6 Libro Diario Anexo N° 7 Mayorización

INTRODUCCIÓN

La contabilidad constituye una parte fundamental de control en las operaciones financieras y administrativas que ocurren en las empresas, ya que se convierte en un sistema de información que permite analizar, verificar, registrar los hechos económicos que giran en el desarrollo de su actividad, cumpliendo con los procesos contables para posteriormente presentarlos en los estados financieros como resultado de la situación económica.

Cabe mencionar que la contabilidad suministra información financiera de manera ordenada y confiable a los administradores y directivos, permitiéndoles tomar correctamente las decisiones que beneficien el futuro económico de su organización, por eso nace la necesidad de implementar un proceso contable para conocer cómo se encuentra la Institución.

Luego de una investigación preliminar en el Centro de Documentación e Investigación Científica (CDIC) de UNIANDES extensión Santo Domingo, se determinó que no existen trabajos iguales pero si temas relacionados:

Procesos contables y gestión financiera para la empresa Bici Maqui-Repuestos en la ciudad de Santo Domingo año 2015, Autor García Zambrano Anderson Vinicio, Asesor Ing. Benalcázar Mónica.

Proceso contable y gestión financiera en el Comercial Globaliños en Santo Domingo de los Tsáchilas año 2015, Autor Jumbo Jumbo Johanna, Asesor Dra. Pozo Fanny.

Proceso contable y gestión de Inventario de Mercadería de la Empresa COMANDATO S.A en la ciudad de Santo Domingo, Autor Obando Arana Matilde Rocío, Asesor Ing. Benalcázar Mónica.

Declaro además que esta investigación es inédita u original de mi autoría.

Planteamiento del problema.

Superintendencia de Economía Popular y Solidaria, perteneciendo al sector No Financiero, la cual brinda el servicio de transporte público de taxis llamada también “URGENTAXI”, ya que presta un servicio rápido y seguro dentro y fuera de la localidad dando prioridad al confort y seguridad del cliente.

Luego de haber realizado la visita previa a las instalaciones de la Cooperativa de Transporte de Pasajeros en Taxis “Río Amazonas”, a través de una observación directa se ha podido detectar los siguientes problemas:

La inexistencia de documentos fuentes que respalden el ingreso y salida del efectivo, genera que no exista el inventario material de los fondos existentes, ocasionando dificultades al momento de registrar el proceso contable.

La no aplicación de un plan de cuentas en el desarrollo de sus actividades, provoca desconocimiento en los movimientos económicos y financieros de la Cooperativa.

Existe desconfianza en el procesamiento de la información financiera ya que la realizan de forma empírica, no utilizan los respectivos libros contables y por ende no cumplen con las normas y procedimientos lo que genera estancamiento organizacional y financiero de la empresa.

La falta de información financiera consolidada, ocasiona la inexistencia de estados financieros que revelen la situación actual de la empresa para un determinado tiempo, generando la incorrecta toma de decisiones.

Los informes financieros no son entregados a tiempo por no disponer los registros contables, lo que genera desconocimiento de la situación actual de la empresa y que la parte administrativa no tome correctamente las decisiones en beneficio de la Institución.

Por lo expuesto, al no solucionarse las problemáticas encontradas en la Cooperativa de Transporte de Pasajeros en Taxis Rio Amazonas, puede seguir incumpliendo con las normativas existentes, errores en la toma de decisiones y por ende pérdidas que den como resultado la inestabilidad de la empresa, generando incertidumbre a los socios.

¿De qué manera se logrará mejorar la información financiera y contable en la Cooperativa de Transporte de Pasajeros en Taxis “Río Amazonas”, ubicada en Santo Domingo de los Tsáchilas?

Delimitación del Problema.

La Cooperativa de Transporte de Pasajeros en Taxis “Río Amazonas”, inicio sus actividades el 29 de noviembre de 1994 con reconocimiento jurídico N° 5661, pertenece a las Actividades de Asociaciones Gremiales, se encuentra ubicada sus oficinas en la Cooperativa Marina Peñaherrera, su sede principal en La Cadena, es una Sociedad y posee 105 socios, regulada por la Superintendencia de Economía Popular y Solidaria, perteneciendo al sector No Financiero, brinda el servicio de transporte público a la sociedad de nuestra provincia de forma segura, responsable y eficiente.

Para el desarrollo del presente trabajo de Investigación se hará énfasis en la aplicación de un sistema contable, mediante el cual se pueda solucionar la problemática de la empresa, la misma que se llevará a cabo en el período del 01 al 31 de diciembre del 2015.

Objeto de investigación y campo de acción.

Objeto de investigación: Procesos contables

Campo de acción: Información financiera

Identificación de la línea de investigación.

Gestión de la información contable

Objetivo General.

Diseñar un proceso contable para mejorar la información financiera de la Cooperativa de Transporte de Pasajeros en Taxis “Río Amazonas”, ubicada en Santo Domingo en el período del 01 al 31 de diciembre del 2015.

Objetivos Específicos.

Fundamentar de manera teórica los conceptos de contabilidad, proceso contable e información financiera.

Realizar el proceso contable para obtener información financiera en la Cooperativa de Transporte de Pasajeros en Taxis “Río Amazonas”.

Idea a Defender.

Con el diseño de un proceso contable caracterizado por un correcto manejo de los documentos fuentes, la estructuración de un plan de cuentas con su respectivo manual de procedimientos y la aplicación de los libros contables en el procesamiento de las operaciones financieras, que permitan cumplir con las normas contables vigentes, para obtener los respectivos estados financieros que reflejen una información financiera veraz y confiable, que facilite la toma de decisiones que beneficien a la Cooperativa de Transporte de Pasajeros en Taxis “Río Amazonas”

Variables de la Investigación.

Variable independiente: Procesos contables.

Variable dependiente: Información financiera.

Justificación del Tema.

Se puede señalar que el presente trabajo investigativo será una fuente de investigación y un aporte teórico para los estudiantes, ya que refleja todos los conocimientos adquiridos, desarrollados sobre los procesos contables que realiza una empresa, para la obtención de una correcta información financiera.

La significación práctica consiste en el diseño del proceso contable que permitirá a las organizaciones cumplir con las normativas legales vigentes al obtener los estados financieros, y posteriormente se tome decisiones que contribuyan al crecimiento institucional de la organización y por ende contribuya al crecimiento de la economía de nuestro país.

El desarrollo del presente trabajo se lo realiza por la importancia y necesidad que tiene esta y otras Instituciones de Transporte, de poseer el diseño de un proceso contable para el procesamiento de las operaciones en el giro de sus actividades gremiales, y así obtener la veracidad y confiabilidad de la información financiera, para obtener los respectivos estados financieros para la correcta toma de decisiones que beneficien el crecimiento organizacional y económico de las empresas.

El desarrollo del Proyecto de Investigación se justifica técnicamente, ya que existe el respectivo diagnóstico investigativo siguiendo las normas y procedimientos específicos para elaborar dicha propuesta, con el fin de obtener la información útil y necesaria para aplicar todos los conocimientos adquiridos en toda la etapa académica y estudiantil, y así obtener la posible solución al problema planteado, en la Cooperativa de Transporte de Pasajeros en Taxis Rio Amazonas de la ciudad de Santo Domingo.

Además el presente trabajo de investigación permitirá obtener el título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas, CPA. En la Universidad Regional Autónoma de los Andes “UNIANDES”.

Metodología de Investigación.

La modalidad de investigación empleada es Cuali- Cuantitativa con tendencia a lo cuantitativo. La investigación cualitativa ya que está dada por la utilización de métodos teóricos, además de la observación de los procesos que se desarrollan al realizar sus actividades económicas, y así concluir con las causas y efectos del problema planteado.

Es cuantitativa ya que se aplicara métodos prácticos en el proceso para la recolección de la información financiera, que tienen tendencia a ser numéricos y con la utilización de instrumentos de investigación como encuestas que permitirán ser procesados mediante la estadística para su posterior análisis e interpretación.

Los métodos de investigación utilizados en esta investigación son: Inductivo-deductivo al realizar el respectivo ejercicio contable, el analítico-sintético ya se necesita el análisis y los procesos contables al registrar la información financiera, y por ende presentar los estados financieros de forma clara, real y verídica.

CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La Cooperativa de Transporte de Pasajeros en Taxis “Río Amazonas”, inicio sus actividades el 29 de noviembre de 1994 con reconocimiento jurídico N° 5661, pertenece a las Actividades de Asociaciones Gremiales, se encuentra ubicada sus oficinas en la Cooperativa Marina Peñaherrera, su sede principal en La Cadena, es una Sociedad y posee 105 socios, regulada por la Superintendencia de Economía Popular y Solidaria, perteneciendo al sector No Financiero.

A lo largo del tiempo las organizaciones y las empresas han crecido de forma económica y social generando fuentes de trabajo e ingresos a las familias Santo Domingueñas, la Institución por ser una de las pioneras en fomentar e implementar la frecuencia de radio para mejor la atención a la ciudadanía, necesita implementar normas, procedimientos contables para controlar la información financiera que en ella se desarrolle.

En la actualidad desarrolla las operaciones económicas de forma manual ocasionando tal vez la no veracidad total de la información frente a la toma de decisiones, que beneficien a todos los integrantes de la Institución en Investigación.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

El trabajo de investigación comprende el análisis de la Contabilidad, Proceso Contable e Información Financiera sustentado en los siguientes temas y subtemas.

1.2.1. Contabilidad.

Es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacionales. La contabilidad se encarga del reconocimiento de los hechos que afectan el patrimonio; de la valuación justa y actual de los activos y obligaciones de la empresa, y de la presentación relevante de la situación económica-financiera. (Zapata, 2011, pág. 8)

Según Mercedes Bravo indica que:

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (Bravo Valdiviezo, 2011, pág. 1)

Se entiende entonces como Contabilidad, como una técnica que mediante un sistema adecuado de información, comunicación y control, sustentado en normas y principios; analiza, interpreta y registra ordenadamente las transacciones comerciales que afectan el patrimonio; los activos y obligaciones de la empresa, suministrando informes específicos y periódicos para que la Gerencia de la empresa pueda tomar decisiones correctas y a tiempo, que permitan sobrevivir, mantenerse o crecer a la organización.

1.2.1.1. Importancia de la Contabilidad.

Según (Zapata, 2011, pág. 8) la importancia de la contabilidad se expresa de la siguiente manera:

Sistema dinámico pues al procesar de manera sistemática los hechos económicos, la contabilidad permite establecer controles efectivos de los recursos y generan un conjunto de reportes específicos, estados financieros y sus notas explicativas.

Valoración justa y actual, se refiere a las inversiones realizadas por la entidad y las obligaciones contraídas.

Tomar decisiones adecuadas, a partir de la información confiable que periódicamente ofrece la contabilidad, con altas probabilidades de éxito.

La importancia de la contabilidad es de mucha relevancia ya que permite a las empresas tomar correctamente las decisiones que beneficien los intereses económicos y financieros.

1.2.1.2. Objetivo de la Contabilidad.

Según (Fierro Martinez, 2011, pág. 35), define los objetivos de la contabilidad así:

Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el período.

Predecir flujos de efectivo.

Apoyar a los administradores en la planeación, organización, dirección de los negocios.

Tomar decisiones en materia de inversiones y crédito.

Evaluar la gestión de los administradores del ente económico.

Ejercer el control sobre las operaciones del ente económico.

El objetivo principal de la contabilidad es determinar la situación financiera en un determinado tiempo para analizar, verificar, comprender para informar los debidos resultados que ayudaran a tomar decisiones en beneficio de la entidad.

1.2.1.3. Tipos de Contabilidad.

La Contabilidad permite obtener información útil sobre las operaciones de las empresas dedicadas a diferentes actividades, se puede determinar que la especialización se relaciona con la rama o campo de acción de cada una de ellas.

Contabilidad de costos

Contabilidad financiera

Contabilidad de servicios

1.2.1.3.1. Contabilidad comercial.

Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros. (Zapata, 2011, pág. 9)

1.2.1.3.2. Contabilidad de costos.

Se ocupa de las operaciones de carácter interno, las relacionadas con los procesos de producción y cuya finalidad es ver cómo se van distribuyendo los costes de producción en los diferentes departamentos o proyectos de la empresa. (Eduforma, 2013, pág. 17)

1.2.1.3.3. Contabilidad financiera.

Es la más conocida de todas y su base comprensiva son los principios de contabilidad generalmente aceptados a partir de los cuales se ha elaborado un modelo contable basado en el costo histórico recuperable y en el concepto de mantenimiento del capital financiero. (Fierro Martinez, 2011, pág. 23)

1.2.1.3.4. Contabilidad de servicios.

Se registra las operaciones de empresas dedicadas a la venta y prestación de servicios, o a la venta de capacidad profesional. En este grupo se incluyen: entidades bancarias, instituciones educativas, hospitales, clínicas. Talleres de servicio, empresas de turismo, servicio de transporte, empresas de asesoría profesional, etc. (Díaz, 2011, pág. 6)

1.2.1.4. Clasificación de la Contabilidad de Servicios.

1.2.1.4.1. Cooperativa de producción.

Son aquellas en las que sus socios se dedican personalmente a actividades productivas lícitas en una sociedad de propiedad colectiva y manejaba en común, tales como: agropecuarias, huertos familiares, pesqueras, artesanales, industriales, textiles. (Ley Organica de la Economia Popular y Solidaria, 2012, pág. 10)

1.2.1.4.2. Cooperativas de consumo.

Son aquellas que tienen por objeto abastecer a sus socios de cualquier clase de bienes de libre comercialización; tales como: de consumo de artículos de primera necesidad, de abastecimiento de semillas, abonos y herramientas, de venta de materiales y productos de artesanía. (Ley Organica de la Economia Popular y Solidaria, 2012, pág. 10)

1.2.1.4.3. Cooperativas de vivienda.

Las cooperativas de vivienda tendrán por objeto la adquisición de bienes inmuebles para la construcción o remodelación de viviendas u oficinas o la ejecución de obras de urbanización y más actividades vinculadas con estas en beneficio de sus socios. (Ley Organica de la Economia Popular y Solidaria, 2012, pág. 10)

1.2.1.4.4. Cooperativa de servicios.

Son las que se organizan con el fin de satisfacer diversas necesidades comunes de los socios o de la colectividad, los mismos que podrán tener la calidad de trabajadores tales como: trabajo asociado, transporte, vendedores autónomos, educación y salud. (Ley Organica de la Economia Popular y Solidaria, 2012, pág. 10)

1.2.1.4.5. Cooperativas de trabajo asociado

Las cooperativas de transporte asociado son un tipo de cooperativa cuyo objetivo es ofrecer a sus socios puestos de trabajo, que puede ser a tiempo parcial o completo, a través de la organización en común de la producción de bienes o servicios para terceros. (Ley Organica de la Economia Popular y Solidaria, 2012, pág. 10)

1.2.1.4.6. Cooperativas de transporte

el transporte. La forma de facturación es a la cooperativa aunque, si los estatutos lo permiten, también el transportista puede facturar directamente al cliente que encarga el transporte. (Ley Organica de la Economia Popular y Solidaria, 2012, pág. 10)

1.2.1.5. Superintendencia de Economía Popular y Solidaria.

Es una entidad técnica de supervisión y control de las organizaciones de la economía popular y solidaria, con personalidad jurídica de derecho público y autonomía administrativa y financiera, que busca el desarrollo, estabilidad, solidez y correcto funcionamiento del sector económico popular y solidario.

La SEPS inició su gestión el 5 de junio de 2012, día en que Hugo Jácome Superintendente de Economía Popular y Solidaria asumió sus funciones ante el pleno de la Asamblea Nacional. (Ley Organica de la Economia Popular y Solidaria, 2012)

1.2.1.5.1. Objetivo de la Ley de Economía Popular y Solidaria.

Desde el 2008, la Constitución de la República del Ecuador, en el artículo 283 define al sistema económico como “social y solidario, que reconoce al ser humano como sujeto y fin; [que] propende a una relación dinámica y equilibrada entre sociedad, Estado y mercado, en armonía con la naturaleza; y [que] tiene por objetivo garantizar la producción y reproducción de las condiciones materiales e inmateriales que posibiliten el buen vivir”. En concordancia a la Constitución, la Ley de Economía de Popular y Solidaria tiene por objeto:

Reconocer a las organizaciones de la economía popular y solidaria como motor del desarrollo del país;

Promover los principios de la cooperación, democracia, reciprocidad y solidaridad en las actividades económicas que realizan las organizaciones de la EPS;

Velar por la estabilidad, solidez y correcto funcionamiento de las organizaciones de la EPS; Establecer mecanismos de rendición de cuentas de los directivos hacia los socios y miembros de las organizaciones de la economía popular y solidaria;

Impulsar la participación activa de los socios y miembros en el control y toma de decisiones dentro de sus organizaciones, a diferencia de las actividades económicas privadas.

Fortalecer la gestión de las organizaciones en beneficio de sus integrantes y la comunidad. (Ley Organica de la Economia Popular y Solidaria, 2012)

1.2.1.5.2. Sistemas y registros contables.

a) La contabilidad refleja la inversión y el financiamiento de las entidades a través del principio de la partida doble. Este se refiere a que cada transacción se refleja, al menos, en dos cuentas o códigos contables, una o más de débito y otra(s) de crédito. El total de los valores de débito debe ser igual al valor total de los valores de crédito, con lo que se mantiene un balance en el registro contable.

b) El registro contable está supeditado a las normas contables que permiten la Preparación y Presentación de los Estados Financieros. En todos los casos, el registro contable debe sustentarse en documentación suficiente, muchas veces prevista por terceros, y en otras ocasiones generada internamente.

c) Las transacciones que realizan las entidades se registran en los libros contables que sean necesarios, sin perjuicio del cumplimiento de otras disposiciones de ley.

d) Los libros diarios, mayores y auxiliares, registros, documentos y demás evidencias del registro contable, serán conservados por el tiempo mínimo de siete (7) años para el control y seguimiento de las transacciones, sin prejuicio de lo prescriben otras disposiciones legales. (Resolución N°SEPS-INEPS-2012-0024, 2012, págs. 3,4)

1.2.1.5.3. Principios Contables

Negocio en marcha.

Los estados financieros se preparan sobre la base que la entidad se encuentra en funcionamiento y que continuará sus actividades operativas en el futuro previsible. Si existiera la intención o necesidad de liquidar la entidad o disminuir significativamente sus operaciones, los estados financieros deberán prepararse sobre una base distinta, la que debe ser revelada adecuadamente.

Equidad.

Medición.

La contabilidad y la información financiera se fundamentan en los bienes materiales e inmateriales que poseen valor económico y por lo tanto susceptible de ser evaluados en términos monetarios. La contabilidad financiera se ocupa por tanto, en forma especial, de la medición de recursos y obligaciones económicas y los cambios operados en ellos. La unidad monetaria de medida para la contabilidad y para la información financiera, en la República del Ecuador, es el dólar de Estados Unidos.

Devengado.

Los efectos de las transacciones y demás sucesos se reconocen cuando ocurren (no cuando se recibe o paga dinero u otro equivalente de efectivo).

Periodo

La contabilidad financiera provee información acerca de las actividades económicas de una entidad por periodos específicos. Normalmente los periodos de un ejercicio y otros son iguales, con la finalidad de poder establecer comparaciones y realizar análisis que permitan una adecuada toma de decisiones. (Resolución N°SEPS-INEPS-2012-0024, 2012, pág. 6)

Comprensión

Característica cualitativa que permite a los usuarios comprender la información y por ello hacerla útil para a toma de decisiones. Para que sea comprensible la información financiera, los usuarios deberían tener grado razonable de conocimientos financieros y una voluntad de estudiar la información con diligencia razonable.

Uniformidad.

Los principios de contabilidad deben ser aplicados uniformemente de un periodo a otro. Cuando por circunstancias especiales se presenten cambios en los principios técnicos y en sus métodos de aplicación deberá dejarse constancia expresa de tal situación, a la vez informar sobre los efectos que causen en la información contable.

Relevancia.

capacidad. Es una característica cualitativa fundamental de la información financiera útil. (Resolución N°SEPS-INEPS-2012-0024, 2012, pág. 7)

1.2.1.5.4. Principios para la Presentación de Estados Financieros

Norman la información que se ha de proporcionar, basada en el proceso contable. Los objetivos generales que persigue el tipo de información a ser proporcionada y los objetivos cualitativos en atención a las características de la información útil, influyen directamente en algunos de los principios de presentación.

1. Estados Financieros Básicos

Son, el estado de situación financiera, el estado de resultados, el estado de cambios en patrimonio, el estado de flujo del efectivo y las notas explicativas. Tales estados, junto con la descripción de las políticas contables y con las notas explicativas, se constituyen en los requisitos mínimos para la presentación razonable de la situación financiera y el resultado de las operaciones de las entidades, de conformidad con las normas contables vigentes en el país. (Resolución N°SEPS-INEPS-2012-0024, 2012, pág. 7)

2. Estado de Situación Financiera

El Estado de Situación Financiera debe incluir y presentar en forma adecuada todos los activos, pasivos y patrimonio, en la forma establecida en el presente catálogo.

3. Estado de Resultados.

El Estado de Situación Financiera debe incluir y presentar en forma adecuada todos los activos, pasivos y patrimonio, en la forma establecida en el presente catálogo.

4. Estado de Cambios en el Patrimonio.

Deberá demostrar los cambios producidos en las cuentas patrimoniales durante el periodo contable.

5. Clasificación y Segregación.

La exposición o presentación por separado de los componentes importantes de los estados financieros, hace más útil la información.

El capital de trabajo, activos corrientes menos pasivos corrientes, deberá por conveniencia y utilidad, presentarse con una adecuada exposición de sus componentes, separados de los otros activos y pasivos.

7. Compensación.

Los activos y pasivos que figuran en el Estado de Situación Financiera no deberán ser compensados a menos que exista una razón técnica o legal para hacerlo.

8. Otros Ingresos y Gastos.

Los ingresos y gastos provenientes de fuentes diferentes a ventas de productos, mercaderías o servicios, pueden ser separados y el efecto neto expuesto como otros ingresos y gastos.

9. Perdidas Extraordinarias.

Los excedentes, utilidades y las pérdidas extraordinarias deben presentarse separadas de otros ingresos y gastos en el Estado de Resultados. Se clasifican como partidas extraordinarias, aquellos hechos o transacciones que se distinguen por su naturaleza fuera de lo común y son esporádicas. (Resolución N°SEPS-INEPS-2012-0024, 2012, pág. 8)

10. Excedente.

El excedente de una cooperativa generado en las transacciones efectuadas con los socios deberá ser expuesto por separado e identificada claramente en el estado de resultados.

Utilidad

Ingresos obtenidos en operaciones con terceros, luego de deducidos los correspondientes costos, gastos y deducciones adicionales.

11. Otras Revelaciones.

12. Revelación de los Cambios de las Normas Contables.

Se debe revelar los cambios en los procedimientos prácticos o métodos de aplicación, conjuntamente con el efecto sobre los Estados Financieros.

13. Revelación de Eventos Posteriores.

Es necesario revelar los eventos que afectan directamente a los Estados Financieros y que han ocurrido con posterioridad, entre la fecha de cierre del ejercicio y la de conclusión de elaboración de tales estados.

14. Periodicidad.

Las entidades deberán presentar a la SEPS, los Estados Financieros Básicos: Estado de Situación Financiera, Estado de Resultados, Estado de Cambios en Patrimonio, Estado de Flujo del Efectivo y las notas explicativas, anualmente y debidamente aprobados; sin embargo, de ser el caso, las entidades deberán reportar Estados Financieros en periodicidad distinta a la estipulada, por requerimiento de la SEPS. (Resolución N°SEPS-INEPS-2012-0024, 2012, pág. 9)

1.2.2. Proceso Contable.

Según Mercedes Bravo indica que:

El denominado también ciclo contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los Estados Financieros. (Bravo Valdivieso, 2013, pág. 33)

Figura. 1 El Ciclo Contable

CICLO CONTABLE

ESTADO DE SITUACIÓN INICIAL

Fuente: (Bravo Valdiviezo, 2011) Elaborado por: Ruth Yanza

Según José Wanden indica que:

El ciclo contable es un proceso que se repite sistemáticamente en cada ejercicio económico. La vida económica de una empresa se fracciona en períodos o ciclos temporales. Diversos motivos aconsejan la fragmentación de las actividades empresariales en ejercicios económicos de un año de duración.

Se estructura en tres fases: Apertura

Desarrollo

Cierre (Wanden-Berghe, 2012, pág. 71)

El proceso contable o ciclo contable determina los pasos a seguir para el procesamiento de la información financiera dentro de un período, desde su origen hasta la presentación de los informes financieros los mismos que deben estar bajo la normativa vigente.

LIBRO DIARIO

LIBRO MAYOR BALANCE DE COMPROBACIÓN

AJUSTES

CIERRE DE LIBROS

ESTADOS FINANCIEROS

ESTADO DE CAMBIO EN EL PATRIMONIO

ESTADO DE SITUACIÓN ECONÓMICA

ESTADO DE RESULTADOS ESTADO DE SITUACIÓN FINANCIERA

1.2.2.1. Plan de cuentas.

El Plan General de cuentas constituye un listado lógico y ordenado de las cuentas de mayor general y de las subcuentas aplicables a una entidad específica con su denominación y código correspondiente. (Bravo Valdivieso, 2011, pág. 24)

1.2.2.1.1. Codificación de las cuentas.

Es la utilización de números, letras y otros símbolos que representan o equivalen al grupo, subgrupo, cuentas y subcuentas. (Bravo Valdivieso, 2013, pág. 24)

1.2.2.1.2.Sistemas de codificación.

Numéricos: Cuando se codifica utilizando exclusivamente números.

Alfabéticos: Cuando se codifica utilizando exclusivamente letras.

Mixtos: Cuando se codifica utilizando simultáneamente números y letras.

Todo código para que sea eficiente debe reunir ciertas características, cualidades o propiedades que justamente destruyen prácticamente la intuición y la improvisación lo que le hace más aceptable. (Bravo Valdivieso, 2013, pág. 24)

1.2.2.1.3. Estructura.

El plan o catálogo de cuentas debe contener:

Grupo

1. ACTIVO

2. PASIVO

3. PATRIMONIO

4. INGRESOS

5. COSTOS

7. CUENTAS DE ORDEN

Subgrupo

ACTIVO PASIVOS

Activo Corriente Pasivo Corriente (corto plazo)

Activo No Corriente Pasivos No corriente (largo plazo)

Otros Activos Otros Pasivos

PATRIMONIO INGRESOS

Capital Ingresos Operacionales

Reservas Ingresos No Operacionales

Superávit de capital

Superávit de operación

COSTOS GASTOS

Costos Operacionales Gastos Operacionales

Costos No Operacionales Gastos No Operacionales

CUENTAS DE ORDEN

Cuentas de Orden Deudoras

1.2.2.2. Manual de cuentas.

El manual de cuentas se denomina a la descripción de cada una de las cuentas involucradas dentro de un plan de cuentas y que se utiliza en el desarrollo de la práctica contable. (Zapata, 2011, pág. 21)

1.2.2.3. Estado de Situación Inicial.

Se elabora al iniciar las operaciones de la empresa con los valores que conformar el Activo, el Pasivo y el Patrimonio de la misma.

Con esta información se procede a la ‘‘apertura de libros”.

El Balance de Situación Inicial se puede presentar de dos formas:

1. En forma de T u horizontal

2. En forma de Reporte o vertical (Bravo, 2011, pág. 49)

1.2.2.4. Libro diario.

Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa.

El registro se realiza mediante ASIENTOS, a lo que se denomina también JORNALIZACIÓN. (Bravo Valdiviezo, 2011, pág. 50)

1.2.2.5. Libro mayor.

Pertenece al grupo de los libros principales, en este libro se registra en forma clasificada y de cuenta todos los asientos jornalizados previamente en el Diario.

EL libro mayor tendrá tanas cuentas como numero de CUENTAS utilice la empresa de acuerdo a la codificación prevista en el ‘’Plan o Catalogo de Cuentas’’. (Bravo Valdiviezo, 2011, pág. 52)

1.2.2.6. Balances de sumas y saldos.

Permite RESUMIR la información contenida en los registros realizados en el libro diario y en el libro mayor, a la vez que permite COMPROBAR la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él Debe y el Haber. (Bravo, 2011, pág. 54)

1.2.2.7. Estados Financieros.

La contabilidad tiene como uno de sus principales objetivos el conocer la situación económica y financiera de la empresa al término de un periodo contable o ejercicio económico, el mismo que se logra a través de la preparación de los siguientes Estados Financieros:

1. Estado de Situación Patrimonial o de Posición Financiera

2. Estado de Resultados Integrales

3. Estado de Cambios en el Patrimonio Neto

4. Notas a los Estados Financieros (Bravo Valdivieso, 2013, pág. 59)

1.2.2.7.1. Estado de Resultados Integral.

Denominado también Estado de Situación Económica o Estado de Rentas y Gastos, Estado de Operaciones, etc. se elabora al finalizar el período contable con el objeto de determinar la situación económica de la empresa.

El Estado de Resultados contiene:

1. Nombre o Razón Social

3. Fecha (período al que corresponde los resultados)

4. Ingresos Operacionales

5. Costos

6. Gastos Operacionales

7. Resultado del ejercicio

8. Ingresos no operacionales u otros ingresos

9. Gastos no operacionales u otros gastos

10. Resultado Final

11. Participación y cálculo de los impuestos

12. Firmas de legalización (Bravo Valdivieso, 2011, pág. 191)

1.2.2.7.2. Estado de Situación Financiera.

Denominado también Balance General se elabora al finalizar el período contable para determinar la situación financiera de la empresa en una fecha determinada.

El Estado de Situación Financiera contiene:

1. Nombre o Razón Social

2. Nombre del Estado Financiero

3. Fecha 4. Activo

5. Pasivo

7. Firmas de legalización

El Balance General se puede presentar de dos formas: En forma de T u horizontal

En forma de Reporte o Vertical (Bravo Valdivieso, 2011, pág. 219)

1.2.2.7.3. Estado Cambio de Patrimonio.

Se denomina también Estado de Evolución del Patrimonio y según la NEC N° 1 debe contener:

1. Nombre o Razón Social de la empresa.

2. Nombre del Estado y fecha.

3. La utilidad o pérdida neta del período.

4. Cada partida de ingreso y gasto, ganancias o pérdida que, como es reconocido por otras Normas, son reconocidas directamente en el patrimonio y el total de estas partidas.

5. El efecto acumulativo de los cambios en políticas contables y la corrección de errores (NEC N° 8).

6. Transacciones de capital con propietarios y distribuciones a propietarios.

7. El saldo de la utilidad o pérdida acumulada al inicio del período y a la fecha del balance general y el movimiento del período.

8. Una conciliación entre el monto registrado de cada clase de capital accionario, primas en emisión de acciones y de cada reserva al inicio y al final del período, por separado revelando cada movimiento. (Bravo Valdivieso, 2011, pág. 286)

1.2.3. Información Financiera.

La información financiera se da a través de los estados financieros básicos: balance general, estado de resultados, estados de cambios en la situación financiera y el flujo de caja y debido a la importancia que ellos tienen, su elaboración debe cumplir fundamentalmente con tres características:

Utilidad: la cual se enmarca en significación, relevancia, veracidad, comparabilidad y oportunidad.

Confiabilidad: con esta, el usuario de la información financiera la utiliza para la toma de decisiones, lo cual hace que sea principalmente verificable.

Provisionalidad: los estados financieros, a pesar que se realizan con cortes a fechas determinadas, contienen información cuyo efecto se dará en periodos posteriores. (Olano Asuad, 2012, pág. 15)

Según Gerardo Guajardo indica que:

En la actualidad, las empresas no pueden competir si no cuentan con sistemas de información eficientes y entre ellos destaca el de contabilidad. Básicamente, las decisiones que se toman en los negocios se refieren a cómo se obtienen y utilizan los recursos; estos se consiguen de dos fuentes principales: de la operación del negocio, lo que implica decisiones de operación, y de las aportaciones de los socios o préstamos bancarios, lo que supone decisiones relativas al financiamiento: además de que el uso de los recursos también implica tomar decisiones correspondientes a la inversión. (Guajardo, 2014, pág. 15)

En la actualidad las empresas necesitan de la información financiera ya que por ser cuantitativa, confiable y accesible permite fortalecer un juicio o una decisión que mejore la situación financiera de la entidad.

1.2.3.1. Objetivos de la Información Financiera.

1.2.3.1.1. Objetivos Generales.

a) Proporcionar información que sea útil para todos los posibles usuarios los cuales habrán de tomar diferentes tipos de decisiones.

1.2.3.1.2. Objetivos Específicos.

a) Informar acerca de cómo han sido financiados los recursos económicos del ente económico, si a través de terceros o por los mismos propietarios.

b) Informar el resultado del desarrollo de la actividad económica principal mostrando las utilidades que se generan.

c) Informar cuales son las formas mediante las cuales el ente económico obtiene su liquidez, como la utiliza, cual es el comportamiento con respecto al servicio de la deuda que podría tener en un momento determinado.

d) Informar la gestión realizada por el personal administrativo de la empresa. (Olano Asuad, 2012, págs. 14,15)

1.2.3.2. Importancia de la Información Financiera.

La información financiera es de gran importancia porque a través de ella, los usuarios pueden establecer sus conclusiones sobre el desempeño financiero de la entidad. Por medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma. (Padilla, 2013, pág. 86)

1.2.3.3. Análisis Financiero.

El análisis financiero es un método para establecer los resultados financieros de las decisiones de negocios, aplicando las diferentes técnicas como análisis horizontal, análisis vertical, los indicadores financieros y otros, con el fin de diagnosticar la situación financiera de la misma y permitir presentar conclusiones y recomendaciones para la correcta toma de decisiones. (Gudiño Dávila, 2008, pág. 315)

1.2.3.3.1. Importancia

La información obtenida mediante el análisis financiero es de gran importancia ya que permite:

A los propietarios: Conocer los niveles de rentabilidad de su inversión en la empresa, el crecimiento de la misma y los resultados que sirven de base para la toma de decisiones.

A los bancos y acreedores: Saber la liquidez y la capacidad de pago de la empresa y las posibilidades de conceder préstamo al negocio en las actuales circunstancias. (Gudiño Dávila, 2008, pág. 315)

1.2.3.3.2. Tipo de análisis a realizar.

Al iniciar el análisis se necesita tener claro que información se requiere del estudio, que cifras merecen ser analizadas; esto con el fin de seleccionar las técnicas de mayor utilidad en cada caso. (Gudiño Dávila, 2008, pág. 315)

1.2.3.4. Análisis Horizontal.

Es una herramienta de análisis financiero que consiste en comparar estados financieros homogéneos correspondientes a dos o más periodos consecutivos; al realizar esta comparación se pueden observar los cambios obtenidos en las cuentas de activo, pasivo, patrimonio, ingreso, costo, y gasto de una empresa en términos de dinero. (Gudiño Dávila, Contabilidad Universitaria Sexta Edición, 2008, pág. 321)

1.2.3.4.1. Procedimiento.

Se toman los estados financieros de dos periodos consecutivos de la misma empresa, ya sea balance general o Estado de Resultados, preparados en la misma forma y se determina las tendencias absoluta y relativa de cada uno de las partidas de los estados financieros. (Gudiño Dávila, 2008, pág. 322)

Tabla 1.Procedimiento Análisis Horizontal

Variación absoluta ($)= Último año menos el año anterior

Variación relativa% = (Variación $/Año anterior ) x 100

1.2.3.5. Análisis Vertical.

Es un análisis estático, estudia la situación financiera en un momento determinado y no tiene en cuenta los cambios ocurridos a lo largo del tiempo. Para realizar este análisis se toma un solo estado financiero y se relaciona con un total determinado (cifra base, que represente el 100%) cada una de sus partes.

1.2.3.5.1. Procedimiento.

Para determinar el análisis vertical de las cuentas del activo se toma como base de comparación el total de los activos, equivalente al 100%, contra cada una de las cuentas que conforman el activo teniendo en cuenta el siguiente procedimiento: (Gudiño Dávila, Contabilidad Universitaria Sexta Edición, 2008, pág. 322)

Tabla 2.Procedimiento Análisis Vertical

% = (Cuenta/Total de activo ) x 100

Fuente: (Gudiño Dávila, 2008) Elaborado por: Ruth Yanza

1.2.3.6. Razones o Indicadores Financieros.

Las razones o indicadores (índices) financieros constituyen la forma más común del análisis financiero.

Es el resultado de establecer la relación numérica entre dos cantidades; estas dos cantidades son dos cuentas diferentes del balance general y/o el estado de pérdidas y ganancias. (Bravo Valdivieso, 2011, pág. 293)

Tabla 3.Razones o Indicadores Financieros

RAZONES COMO SE CALCULA QUÉ MUESTRA

INDICES DE LIQUIDEZ A CORTO PLAZO

Miden la capacidad que tiene la empresa para cancelar sus obligaciones (deudas) a corto plazo (<1 año) y para atender con normalidad sus operaciones. Sirve para establecer la facilidad o dificultad que presente la empresa para pagar sus pasivos corrientes con el producto de convertir en efectivo sus activos corrientes.

Índice de Solvencia o Razón corriente

Activo corriente/Pasivo corriente

Estándar entre 1.5 y 2.5

Índice de Liquidez

Activo Corriente - Inventarios Pasivo Corriente

Estándar entre 0.5 hasta 1.0

Mide la disponibilidad de la empresa, a corto plazo (menos los Inventarios) para cubrir deudas a corto plazo.

RAZONES COMO SE CALCULA QUÉ MUESTRA

Índice de Liquidez Inmediata o Prueba

ácida

Activo corriente-Inventario - Gastos prep. Pasivo Corriente

Estándar entre 0.5 hasta 1.0

Mide la capacidad de pago inmediato que tiene la empresa frente a sus obligaciones corrientes. Es un índice más rígido para medir la liquidez de la empresa.

Índice de Inventarios a Activo Corriente

Inventarios Activo Corriente

Estándar entre 0.5

Indica la proporción que existe entre los rubros menos líquidos del activo corriente y el total del activo corriente.

Índice de Rotación de Inventarios

Costo de Ventas Promedio de Inventarios

Señala el número de veces que el inventario de productos terminados o mercaderías se ha renovado como resultado de las ventas efectuadas en un período determinado.

Permanencia de Inventarios

360 días Rotación de Inventarios

Se refiere al número de días que, en promedio, el inventario de productos terminados o mercaderías ha permanecido en las bodegas antes de venderse.

Rotación de Cuentas por Cobrar

Ventas Netas a Crédito Promedio de Cuentas por Cobrar

Establece el Número de veces que, en promedio, se han recuperado las ventas a crédito dentro del ciclo de operación. El promedio de cuentas por cobrar se obtiene sumando las cuentas por cobrar al inicio del período más las cuentas por cobrar al final del período y se divide para dos.

Permanencia de Cuentas por Cobrar

360 días

Rotación de Cuentas por Cobrar

Señala el número de días que la empresa se demora, en promedio, para recuperar las ventas a crédito; permite evaluar la eficiencia de la gestión comercial y de cartera (cobros).

Capital de Trabajo Activo corriente-Pasivo corriente

Indica la cantidad de recursos que dispone la empresa para realizar sus operaciones, después de satisfacer sus obligaciones o deudas a corto plazo.

Índices de Estructura Financiera y Solvencia a

Largo Plazo (Endeudamiento)

Permiten conocer en qué grado y de qué forma participan los acreedores en la financiación de la empresa; así mismo, la capacidad que tiene la empresa para acceder a nuevos créditos.

Pasivo Total

P Permite evaluar la estructura y el al financiamiento del Activo Total.

Índice de Solidez

Activo Total

Estándar 0.50

el financiamiento del Activo Total, menor es el riesgo financiero de la empresa, mayor es el margen de garantía y seguridad para los acreedores y mayor es la capacidad endeudamiento.

RAZONES COMO SE CALCULA QUÉ MUESTRA

Índice de Patrimonio a Activo Total

Patrimonio Activo Total

Indica el grado de financiamiento del Activo Total con recursos propios de la empresa mientras más alto sea este índice, mejor será la situación financiera de la empresa.

Índice de Capital Neto a Pasivo Total o Apalancamiento

Financiero

Patrimonio Pasivo Total

Permite conocer la proporción entre el Patrimonio y el Pasivo Total. Mientras mayor sea esta proporción, más segura será la posición de la empresa, si la proporción es menor la posición de la empresa será comprometida y los acreedores tendrán mayor riesgo y menor garantía.

Índice de Endeudamiento

Pasivo Total Patrimonio

Señala cuántas veces el Patrimonio está comprometido en el Pasivo Total, un índice alto compromete la situación financiera, la que podría mejorar con incrementos de Capital o con la capitalización de las utilidades.

Índice de Capitalización Capital Neto Final del período Capital Neto Inicial del período

Mide la política de la empresa sobre las decisiones de reinversión en la empresa, de una parte o de la totalidad de las Utilidades.

ÍNDICES DE RENTABILIDAD

Se denomina rentabilidad a la relación entre la Utilidad y alguna variable Ventas, Capital, Activos, etc. la que permite conocer en forma aproximada si la gestión realizada es aceptable en términos de rendimientos financiero.

Rentabilidad sobre ventas

Utilidad Neta del Ejercicio Ventas

Permite conocer la utilidad por cada dólar vendido. Este índice cuando es más alto representa una mayor rentabilidad, esto depende del tipo de negocio o actividad de la empresa.

Rentabilidad sobre el Patrimonio

Utilidad Neta del Ejercicio Patrimonio

Indica el beneficio logrado e función de la propiedad total de los accionistas, socios o propietarios. Si el porcentaje es mayor el rendimiento promedio del mercado financiero y de la tasa de inflación del ejercicio, la rentabilidad sobre el patrimonio es buena.

Rentabilidad sobre el Activo Total

Utilidad Neta del Ejercicio Activo Total

Rentabilidad sobre los activos fijos o

Rentabilidad Económica Utilidad Neta del Ejercicio Activos Fijos

Es de mucha utilidad en el análisis de empresas industriales, mineras, de transporte, y en general de las que tengan una gran inversión en Activos Fijos.

Fuente: (Bravo Valdivieso, 2011) Elaborado por: Ruth Yanza

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

Para el desarrollo del presente trabajo investigativo se estudió los conceptos de la variable dependiente e independiente, conceptos emitidos por diferentes autores en el caso de Mercedes Bravo, la contabilidad es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable.

En cuanto al proceso contable según Pedro Zapata, todo ente contable recurren efectúa operaciones o actos de comercio como comprar bienes y servicios, vender las mercaderías o los servicios que genera, cobrar las cuentas pendientes, pagar las deudas, depositar y retirar dinero de los bancos, encargar y custodiar bienes, devolver o aceptar devoluciones de bienes, importar materiales, mercaderías o activos fijos, exportan su producción, en fin un número muy amplio de transacciones que modifican dinámicamente la economía y las finanzas de la empresa; precisamente estos actos son el objeto de la contabilidad, es decir la materia prima del denominado Proceso contable.

1.4. CONCLUSIONES PARCIALES DEL CAPITULO.

El desarrollo del presente capítulo nos deja varias conclusiones y conocimientos respecto a conceptos claros y fundamentados para realizar la investigación para determinar procesos, etapas bajo varias teorías para el estudio de las variables.

Determinamos que presentar los diferentes criterios de varios autores y nuestro criterio personal permite sustentar nuestra propuesta para dar solución a la problemática encontrada.

CAPÍTULO II

2. MARCO METODOLOGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. Caracterización de la Cooperativa en el contexto institucional.

La Cooperativa de Transporte de pasajeros en Taxis Rio Amazonas, fundada el 2 de Diciembre de 1994 constituida jurídicamente mediante Acuerdo Ministerial 003016, se constata que la mencionada Entidad obtiene Personería Jurídica el 29 de Noviembre de 1994, se encuentra inscrita en el Registro General de Cooperativa con el Numero de Orden 5661, a la fecha la organización se encuentra vigente.

La Cooperativa será de responsabilidad limitada a su capital social; la responsabilidad personal de sus 105 socios estará limitada al capital que aportaren a la entidad.

Según el plazo establecido el 30 de noviembre del 2012 se registró la Cooperativa al nuevo ente Regulador la Superintendencia de Economía Popular y Solidaria perteneciendo al sector no Financiero.

Las actividades y operaciones de la Cooperativa de Transporte de pasajeros en Taxis Rio Amazonas, a más de las disposiciones legales citadas, están normadas por las siguientes disposiciones específicas tales como:

Servicio de Renta Internas

Ley de Seguridad Social

Ministerio de Relaciones Laborales

Código Civil

Ordenanzas Municipales

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación

2.2.1. Modalidad de Investigación.

La modalidad de investigación empleada es Cuali- Cuantitativa con tendencia a lo cuantitativo, por tratarse de un proceso contable que nos permitió obtener como resultado final los estados financieros.

La investigación cualitativa es aquella donde se estudió la calidad de las actividades, relaciones, asuntos, medios, materiales o instrumentos en una determinada situación o problema.

Es aquella que permitió examinar los datos de manera científica, o más específicamente en forma numérica, generalmente con ayuda de herramientas del campo de la estadística. Por esa razón la investigación cuantitativa se produce por la causa y efecto de las cosas.

2.2.2. Tipos de Investigación.

2.2.2.1. Investigación Bibliográfica.

2.2.2.2. Investigación de Campo.

El trabajo de campo es el momento en la investigación que llevo a aplicar los instrumentos de obtención de datos (observación, entrevista, cuestionario, etc.), con su aplicación se pudo obtener datos reales y precisos tanto desde el Gerente, la Contadora y los socios que forman parte de la Institución, dichos resultados revelaron la problemática a resolver.

2.2.2.3. Investigación Descriptiva.

Tiene como objeto conocer las situaciones, costumbres y actitudes predominantes mediante la descripción exacta de las actividades, objetos, procesos y personas, nos orientó a la posible solución de la problemática encontrada al no contar con un proceso contable para mejorar la información financiera de la Cooperativa de Transporte de Pasajeros en Taxis Rio Amazonas.

2.2.3. Métodos de Investigación.

2.2.3.1. Método Inductivo – Deductivo.

El método inductivo permitió pasar de los hechos particulares a los principios generales, mientras que el método deductivo es un proceso mental o de razonamiento que va de lo universal a lo particular, en el cual se realizaron observaciones en la visita física a las instalaciones y al personal de la Cooperativa para identificar su eficiencia y eficacia, y por ende cumplimos los objetivos propuestos e identificamos la idea a defender.

2.2.3.2. Método Analítico Sintético.