Estadística Inferencial

2

Estadística Inferencial

3

Estadística Inferencial

El presente documento es una guía para el curso de inferencia estadística impartido en el Instituto Nacional de Estadística Geografía e Informática (INEGI), en el edificio de capacitación;

y no tiene más que esa finalidad. La sección de ejercicios será presentada por el instructor de acuerdo a su preferencia, además de agregar los temas que él considere pertinentes.

La parte inicial es una ubicación teórica que presenta algunos de los conceptos más importantes y resultados que serán utilizados en la parte formal. En ningún momento deberá seguirse al pie de la letra la secuencia de exposición, el

instructor tomará la secuencia que considere trascendental en su impartición.

La segunda parte es todo el curso que se debe impartir, y se tocan los temas pero desde un punto de vista más “informal”, y el tema de estimación ya nada más se revisa en su formalidad detallada en la primera parte.

La razón de la estructura de este documento es que

normalmente la persona que lo elaboró1, imparte la parte teórica para generalizar el objetivo y la ubicación de la inferencia

estadística y resultados importantes que serán formalmente utilizados por aquellos interesados en la formulación

estadística- matemática.

Ernesto Cervantes López, INEGI

4

Estadística Inferencial

PARTE UNO

El objetivo de la estadística es hacer inferencia con respecto a la población basándose en la información contenida en una muestra.

Las poblaciones se describen mediante medidas numéricas denominadas parámetros y el objetivo de la mayoría de las investigaciones estadísticas es hacer inferencia con respecto a uno o más parámetros de la población.

El proceso de obtener un resultado observado de un fenómeno físico es denominado un experimento.

Suponga que el resultado de un experimento es una variable aleatoria x, y f(x,θ) representa la función de densidad la cual refleja la distribución de las medidas de los individuos en la población.

Aunque el experimento no permite especificar completamente a )

, (xθ

f , y esto es posible si se puede asumir que f(x,θ) es un miembro de alguna familia conocida de distribución y que θ es un parámetro no conocido tal como la media o la varianza de la población. El objetivo de la estimación puntual es asignar un valor apropiado a θ basado sobre las observaciones de la población, es decir, se asume que un conjunto de n variables independientes x1,x2,...,xn cada una con f(x,θ) observada de un conjunto de datos x1,x2,...,xn el cual puede representarse como

) , ( )...

, ( ) , ( ) : ,..., ,

(x1 x2 xn θ f x1 θ f x2 θ f xn θ

f =

Se asume que la distribución de la población de interés puede ser representada por un miembro de alguna familia especifica conocida f(x,θ), indexada por el parámetro θ. En algunos casos el parámetro puede ser un vector y se denota por Θ. Se denotara por Ω como el espacio paramétrico que denota el conjunto de todos los posibles valores que el parámetro θ puede asumir. Si Θ es un vector entonces Ω será un

subconjunto del espacio euclidiano de la misma dimensión y la

5

Estadística Inferencial

dimensión de Ω va a corresponder al número de parámetros reales no conocidos.

Se asume que x1,x2,...,xn es una muestra aleatoria de f(x,θ) y que τ(θ) es una función de θ.

Definición

Un estadístico T =ι(x1,x2...xn) que es usada para estimar el valor de τ(θ) es denominado un estimador de τ(θ) y un valor observado de el estadístico t=ι(x1,x2,...,xn) es denominado una estimación de τ(θ).

Equivalentemente se puede abusar y decir que un estimador es una regla que establece cómo calcular una estimación basada en las mediciones contenidas en una muestra.

Es posible obtener varios estimadores (reglas para la

estimación) diferentes para un mismo parámetro poblacional.

Esto nos lleva a tratar de definir cuales son buenos o malos en la aproximación.

Para ello debemos recordar algunos conceptos teóricos que se utilizaran.

Definición.

Sea g(Y1,Y2,...,Yn) una función de las variables aleatorias Yn

Y

Y1, 2,..., que tienen una función de probabilidad )

,..., ,

(y1 y2 yn

p . Entonces el valor esperado de g(Y1,Y2,...,Yn) es ) ,..., , ( ) ,..., , ( ...

)) ,..., , (

( 1 2 1 2 1 2

1 2 1

n n

y y y y

n g y y y p y y y

Y Y Y g E

n n

∑∑ ∑∑

−

=

Si Y1,Y2,...,Yn son variables aleatorias continuas con la función de densidad conjunta f(y1,y2,...,yn) entonces

n n n

n

y y y y

n g y y y f y y y dy dy dy dy

Y Y Y g E

n n

1 2 1 2

1 2

1 2

1, ,..., )) ... ( , ,..., ) ( , ,..., ) ...

( (

1 2 1

∫ ∫ ∫ ∫

−−

=

6

Estadística Inferencial

Teorema

Sea c una constante entonces E(c)=c

Teorema

Sean g(Y1,Y2) una función de las variables aleatorias Y1,Y2, y sea c una constante. Entonces E(cg(Y1,Y2))=cE(g(Y1,Y2))

Teorema

Sea Y1,Y2 dos variables aleatorias con la función de densidad conjunta f(y1,y2) y sea g1(Y1,Y2),g2(Y1,Y2)...gk(Y1,Y2) funciones de Y1,Y2. Entonces

)) , ( ...

) , ( ) , (

(g1 Y1 Y2 g2 Y1 Y2 g Y1 Y2

E + + + k =

)) , ( ( ...

)) , ( ( )) , (

(g1 Y1 Y2 E g2 Y1 Y2 E g Y1 Y2

E + + + k

Propiedades de los estimadores

Estimador Insesgado Definición

Un estimador T es un estimador insesgado de τ(θ) sí )

( ) (T =τ θ

E para todo θ∈Ω, de otra manera se dice que T es un estimador sesgado de τ(θ).

Ejemplo

Considere una muestra aleatoria de una distribución f(x,Θ), con Θ=(µ,σ2), donde µ y σ2 son la media y la varianza de la población.

Ahora bien la media muestral es un estadístico con la función n

x x

x x x x

t( 1, 2,..., n)=( 1+ 2 +...+ n)/ y este estadístico

usualmente se denota con x− =

∑

i=n1 xni que se usa como una estimación de la media poblacional µ =E(x), para X1,X2,...,Xn variables aleatorias, y la función1 / ) ) ( ...

) ( ) ((

) ,..., ,

(x1 x2 x = x1−x−+ x2 −x−+ + x −x− n−

t n n

7

Estadística Inferencial

Permite obtener

1 ) (

1 1 2

−

−

=

∑

= −n x x S

n

i como estimador de σ2, y ambos µ y σ2.

Ejercicio: Verificar que son insesgados.

1. E(x−)=µ 2. E(S2)=σ2

Después de verificar la afirmación se tiene que los parámetros son insesgados , el espacio paramétrico asociado es un subconjunto de dos dimensiones del espacio euclidiano. En particular Ω es el producto cartesiano Ω=(−∞,∞)x(0,∞), para

µ y σ2.

En pocas palabras nos gustaría que la media del valor

esperado de la distribución de las estimaciones fuera igual al punto estimado, es decir, E(θˆ)=θ

Definición

El sesgo B de un estimador puntual θˆ está dado por θ

θ −

=E(ˆ)

B .

(a) θ θˆ (b) θ θˆ

La adecuada sería (b) ya que una menor varianza garantiza que en el muestreo repetitivo una mayor fracción de valores de θˆ quede cerca de θ, es decir que la varianza V(θˆ) sea mínima.

8

Estadística Inferencial

Dados dos estimadores insesgados de un parámetro θ seleccionamos el estimador con la menor varianza,

permaneciendo constante en todas las condiciones restantes.

Algo que se utiliza en lugar del sesgo y la varianza para describir la bondad de un estimador puntual es el valor esperado de (θˆ−θ)2.

Definición

Sea X1,X2,...,Xn una muestra aleatoria de tamaño n de )

; (xθ

f . Un estimador T* de τ(θ) es denominado un estimador insesgado uniforme de mínima varianza de τ(θ) sí

1. T* es insesgado para τ(θ)

2. Para cualquier otro estimador insesgado T de τ(θ), )

( )

(T* Var T

Var ≤ para todo θ∈Ω

En algunos casos la cota inferior puede ser derivada de la varianza de un estimador insesgado. Si T es un estimador insesgado de τ(θ), entonces la cota inferior Cramer- Rao basada sobre una muestra aleatoria es

))

; ( ln (

)) ( ) (

(

2

θ θ θ τ

x f nE

T Var

∂

∂

= ′ asumiendo la condición de

diferenciabilidad, se puede obtener dicha expresión.

Definición

La media del cuadrado del error de un estimador puntual θˆ y se define como el valor esperado de (θˆ−θ)2, es decir, E(θˆ−θ)2. La media del cuadrado del error de un estimador θˆ, MCE(θˆ) es una función al mismo tiempo de su varianza y sesgo

) 2

(ˆ ˆ)

( V B

MCE θ = θ +

Enseguida se muestran algunos estimadores de parámetros poblacionales.

9

Estadística Inferencial

Parámetro

objetivo θ Tamaño de La(s) muestra(s)

Estimador

puntual E(θˆ) σθˆ2

µ n Y µ

n σ2

p n

n

pˆ =Y p

n pq

2

1 µ

µ − n1 y n2 Y1−Y2 µ1−µ2

2 2 2 1

2 1

n n

σ σ +

2

1 p

p− n1 y n2 pˆ1−pˆ2 p1− p2

2 2 2 1

1 1

n q p n

q p +

2

σ1 y σ22 son las varianzas de las poblaciones 1 y 2 respectivamente.

La manera de evaluar la bondad de cualquier procedimiento de estimación puntual estriba en términos de la distancia entre las estimaciones generadoras y el parámetro objetivo.

Definición

El error de estimación ε es la distancia entre un estimador y su parámetro objetivo, es decir, ε =|θ −θˆ|.

10

Estadística Inferencial

Eficiencia relativa

Definición

Dados dos estimadores insesgados θˆ1 y θˆ2, de un parámetro θ, con varianzas V(θˆ1) y V(θˆ2), respectivamente, entonces la eficiencia relativa de θˆ1 con respecto de θˆ2 se define como la razón eficiencia =

ˆ) (

ˆ ) (

1 2

θ θ V V .

Consistencia

Definición

El estimador θˆn es un estimador consistente de θ si para cualquier número positivo ε se tiene que lim (| ˆ − |≤ )=1

∞

→ θn θ ε

n P o

en forma equivalente lim (| ˆ − |≥ )=0

∞

→ θn θ ε

n P

Suele utilizar el siguiente resultado para probar la consistencia de un estimador

Teorema

El estimador insesgado θˆn para θ es un estimador consistente de θ sí lim→∞ (ˆn)=0

n V θ

Suficiencia

En seguida se presentan algunos métodos para encontrar estadísticos que en cierto sentido resumen toda la información en una muestra con respecto a un parámetro objetivo, y tales estadísticos tienen la propiedad de la suficiencia.

Definición

Sean y1,y2,...,yn observaciones muestrales para las variables aleatorias correspondientes Y1,Y2,...,Yn. Entonces si Y1,Y2,...,Yn son variables aleatorias discretas, la verosimilitud (factibilidad) de la muestra, L=L(y1,y2,...,yn) se define como la probabilidad conjunta de y1,y2,...,yn. Si Y1,Y2,...,Yn son variables aleatorias

11

Estadística Inferencial

continuas, la verosimilitud L(y1,y2,...,yn) se define como la densidad conjunta evaluada en y1,y2,...,yn.

El siguiente teorema relaciona la propiedad de suficiencia con la verosimilitud.

Teorema

Sea U un estadístico basado en una muestra aleatoria Yn

Y

Y1, 2,..., . Entonces U es un estadístico suficiente para la estimación de un parámetro θ si y sólo si la verosimilitud L se puede factorizar en dos funciones no negativas

) ,..., , ( ) , ( ) ,..., ,

(y1 y2 yn g u h y1 y2 yn

L = θ en donde g(u,θ) es una

función solamente de u y θ, y h(y1,y2,...,yn) no es una función de θ.

En general se desea encontrar un estadístico suficiente que reduzca los datos en la muestra hasta donde sea posible. Los estadísticos que cumplen con ése objetivo se denominan estadísticos de mínima suficiencia.

Suficiencia mínima y estimación insesgada de mínima varianza

Tales estadísticos fueron desarrollados por Lehmann y Scheffé.

Suponga que Y1,Y2,...,Yn representa una muestra aleatoria de una función de probabilidad p(y), o una función de densidad f(y) con un parámetro desconocido θ. El conjunto de variables

Yn

Y

Y1, 2,..., puede tomar varios valores, supongamos que yn

y

y1, 2,..., y x1,x2,...,xn son dos conjuntos de valores posibles, el método utiliza la razón de verosimilitudes evaluadas en esto dos puntos

n n n

y y y L

x x x L

) ,..., , (

) ,..., , (

2 1

2

1 . Varias veces es posible encontrar una función g(x1,x2,...,xn) tal que la razón mencionada no presente el parámetro desconocido θ sí y sólo sí

) ,..., , ( ) ,..., ,

(x1 x2 xn g y1 y2 yn

g = . Si se puede encontrar tal función

g, entonces g(Y1,Y2,...,Yn) es un estadístico de mínima suficiencia para θ.

12

Estadística Inferencial

Método de los momentos

Ya que el método de anterior no siempre es aplicable, el siguiente método es uno de los más antiguos, aunque el más sofisticado el de máxima verosimilitud.

Para ello recuerde que el k-ésimo momento de una variable aleatoria, tomando con respecto al origen, es µ'k = E(Yk), el correspondiente k-ésimo momento de la muestra es el

promedio =

∑

=ni k

k Yi

m n

1

' 1

.

Método de los momentos: Elija estimaciones aquellos valores de los parámetros que son soluciones de las ecuaciones

' ' k =mk

µ , con k=1,2,...,t en donde t es igual al número de parámetros.

Método de la máxima verosimilitud.

El método implica determinar alguna función de un estadístico de mínima suficiencia que sea un estimador insesgado del parámetro – objetivo. El método de los momentos generalmente no lleva a mejores estimadores, contrario al de máxima

verosimilitud.

Método de la máxima verosimilitud: Escoja como estimaciones aquellos valores de los parámetros que maximizan la verosimilitud.

13

Estadística Inferencial

PARTE DOS

1. Introducción

Todas las herramientas estadísticas con las que se cuenta hasta ahora, tales como tablas, gráficos y cálculo de medidas descriptivas se podrían englobar en el término Estadística Descriptiva, puesto que ellas esencialmente permiten describir, presentar y resumir información que ha sido recolectada de alguna forma.

Sin embargo las técnicas de la Estadística Descriptiva no permiten responder interrogantes que pueden surgir cuando no se dispone de la información sobre todos los individuos de la población de interés sino sólo de una parte de ella, es decir, que los datos provienen de una muestra de individuos de la población bajo estudio. Ejemplos de esta situación son:

Si se conoce que la ganancia promedio de ventas de una muestra de 50 automóviles nuevos es de $935,

¿qué se puede decir sobre la ganancia media de todas las ventas de automóviles nuevos?

Si se encontró que una curso de capacitación ayuda a encontrar trabajo a 16 de 20 jóvenes de una ciudad,

¿qué porcentaje de todos los jóvenes que buscan trabajo se puede esperar que encuentren trabajo después de tomar el curso?

Para responder este tipo de preguntas la Estadística dispone de una gran cantidad de métodos que se engloban dentro de la llamada Estadística Inferencial, los cuales se usan

esencialmente para determinar la probabilidad de que una conclusión sacada a partir de los datos de una muestra sea cierta en la población muestreada.

Las poblaciones pueden ser ventas, personal de una empresa, consumidores de un producto, etc.

El proceso conocido como inferencia estadística, requiere consideraciones de cómo fue seleccionada la muestra y cuánto varían las observaciones de una muestra a otra. De esta

manera, los métodos de selección de los individuos que se usarán en la investigación son de considerable importancia para la obtención de resultados y conclusiones válidas.

El requisito fundamental de una buena muestra es que sea representativa de la población que se trata de describir

14

Estadística Inferencial

(Población Objetivo – Figura 1). Hay, por supuesto muchas formas de obtener una muestra no representativa. Una obvia falta de representatividad ocurre cuando la muestra se toma de la población equivocada. Por ejemplo, se quiere conocer la proporción de personas que consumen un determinado producto y la muestra se obtiene de los clientes de un solo supermercado.

Aún cuando se esté seguro que la muestra se obtiene de la apropiada población, otra fuente potencial de error en el muestreo, especialmente en las encuestas de opinión son las respuestas sesgadas. Cuestionarios mal redactados o técnicas de entrevistas inadecuadas pueden dar lugar a respuestas que no reflejan la realidad que se quiere evaluar.

Por otra parte, en muchas ocasiones no es posible obtener la muestra a partir de todos los individuos que definen la población objetivo, sino sólo a partir de una subpoblación que es

accesible al investigador en el momento de hacer la selección de los individuos de la muestra y ella recibe el nombre de población muestreada (Figura 1).

Población objetivo

Población muestreada

Muestra

Se requiere sentido común para hacer inferencias del muestreo a la población objetivo

Para hacer inferencias estadísticas de la muestra a la población muestreada se requiere que la muestra sea aleatoria

Figura 1: Alcances de las inferencias realizadas de una muestra.

Consideremos, por ejemplo, un sondeo telefónico que realizó la cadena de televisión ABC inmediatamente antes de las

15

Estadística Inferencial

elecciones de 1980 entre Carter y Reagan. La ABC invitó a sus televidentes a llamar (por larga distancia) para dar a conocer sus preferencias presidenciales. En vez de lograr una muestra del sentir real de los electores, la ABC obtuvo una muestra de las preferencias de los votantes que estaban suficientemente interesados en desviar el resultado del sondeo como para invertir en las llamadas telefónicas de larga distancia. Es claro que la ABC no realizó un muestreo aleatorio de la población de posibles votantes. Más demócratas hicieron las llamadas de larga distancia, y la ABC pronosticó así una victoria electoral de Carter. Antes de extender cualquier conclusión, es necesario evaluar qué factores selectivos y sesgos distinguen a la población realmente muestreada (todos los votantes que

hicieron las llamadas de larga distancia) de la población objetivo (todos los posibles votantes).

Los métodos de la Inferencia Estadística permiten generalizar los resultados de la muestra sólo a los individuos que

componen la población muestreada y la generalización hacia la población objetivo está fuera del alcance de la Estadística. Sin embargo, si es posible suponer que la población muestreada es similar a la población objetivo no se cometería un error grande en generalizar los resultados hacia la población objetivo.

Aún cuando se esté seguro que la muestra se obtiene de la población apropiada, es igualmente importante que la muestra se saque de una manera objetiva e insesgada.

Muestras casuales o muestras seleccionadas sobre la base de que es fácil de recolectar, son raramente representativas de la población. Hay varios métodos adecuados para seleccionar una muestra que permiten evitar los sesgos, y la mayoría tiene como base el concepto de muestra aleatoria o probabilística, en la cual cada individuo en la población de interés es

seleccionado (o no) a través del uso de mecanismos aleatorios descriptos claramente. Por ejemplo, el caso más simple, es el denominado esquema de muestreo aleatorio simple en el cual cada posible muestra es igualmente probable, lo que implica que cada individuo tiene igual probabilidad de ser seleccionado para pertenecer a la muestra. Más adelante se tratará con más detalle los distinto tipos de muestreo.

En cualquier estudio, los investigadores deben escribir de manera completamente explícita la manera en la cual las muestras han sido elegidas y cuando se escribe o se lee cualquier trabajo de investigación uno debería hacerse las siguientes preguntas:

16

Estadística Inferencial

¿El autor define claramente la población muestreada?

¿El autor discute similitudes y posibles diferencias entre la población muestreada y la población objetivo?

¿El autor describe claramente el mecanismo de muestreo que usó?

¿El mecanismo de muestreo es aleatorio? (Si no lo es, porque?).

¿Los métodos de análisis de datos son adecuados para el esquema de selección usado?

¿Qué ocurre si el investigador no ha usado un muestreo aleatorio para seleccionar los individuos de la muestra?

Supongamos por ejemplo que él simplemente usó los datos de los clientes de un supermercado para evaluar las preferencias de los consumidores respecto a distintas marcas de un

producto. Muchos, sino la mayoría, de los estudios son de este tipo. Los datos son analizados luego, como si ellos hubieran surgido a partir de una muestra aleatoria de consumidores. El problema aquí es que estamos perdiendo la vital vinculación entre un esquema de muestreo aleatorio y el apropiado método de inferencia estadística, el cual supone siempre que hubo una selección aleatoria de la muestra.

En estas circunstancia, ¿se debería entonces abandonar la inferencia estadística? Probablemente no, pero deberíamos siempre estar muy preocupados de tomar estos resultados muy seriamente. Las bases de la inferencia, en este caso, han sido severamente debilitadas (“destruida”, dirían algunos). En rigor de verdad, deberíamos decir: “si pretendemos que tenemos una muestra aleatoria, entonces …”. La palabra pretender ha sido usada deliberadamente ya que no es una suposición, puesto que nosotros sabemos que la muestra no es aleatoria. Al final, nosotros deberíamos aceptar que estamos usando la inferencia estadística sólo como una guía, como una manera de ayudar a que los datos tengan algún sentido, por todo esto, nuestra inferencia en estos casos debería estar basada más en el sentido común que en la teoría estadística.

En las Unidades anteriores se estudió las reglas básicas de probabilidad y distintas distribuciones de probabilidad como la binomial, Poisson, Normal y exponencial. En esta unidad se usarán estas reglas de probabilidad junto con el conocimiento de las distribuciones de probabilidad para analizar cómo ciertas

17

Estadística Inferencial

medidas (media, proporción) pueden usarse para hacer inferencias respecto a los parámetros poblacionales.

La inferencia estadística involucra dos áreas principales:

Estimación y Prueba de Hipótesis, pero antes de tratar estos importantes temas es necesario manejar el concepto de Distribución en el Muestreo o Distribución Muestral que es la base para comprender los métodos y herramientas de la inferencia estadística.

1. Distribución muestral

Un objetivo que se presenta frecuentemente en las

investigaciones de diferentes áreas es conocer el promedio de alguna característica cuantitativa o la proporción de individuos que poseen determinada característica cualitativa. Por ejemplo, la edad media de las “mujeres de una dada región que usan determinado servicio” (Población Objetivo); o la proporción de

“egresados universitarios de un país” (Población Objetivo) que hacen una carrera de postgrado. En general, las características de interés en un estudio se denominan parámetros

poblacionales. En los ejemplos dados los parámetros

poblacionales son la media y la proporción y generalmente se denotan con a lamedia y con a la proporción.

Para determinar los parámetros poblacionales se requiere conocer los valores de la variable para todos los individuos de la población, por ejemplo para determinar la edad media se requiere conocer la edad de todas las mujeres que usan el servicio. Sin embargo, no siempre es posible obtener la

información de todos los individuos que componen la población por razones de costo en tiempo y dinero, y cuando eso ocurre se hace necesario recurrir a una muestra de la población.

Luego, a partir de los datos de la muestra se busca una manera de combinar la información de la muestra para obtener la

característica de interés.

En el ejemplo donde el parámetro de interés es la edad media, se toma una muestra de n (tamaño de la muestra) mujeres de la población y se calcula el promedio de las edades en la

muestra. Surge entonces el interrogante a cerca de cual medida de promedio se usará (media aritmética o mediana). Cualquiera sea la medida que se use, cada una de ellas recibe el nombre de estimador o estadístico. Si se conviene en usar la media

18

Estadística Inferencial

aritmética, o sea, la media muestralx, ella es en este caso el estimador de la media poblacional

Se debe observar que para obtener el valor de x se debe combinar los valores observados en la muestra (suma de los datos divida en el número de observaciones) y esto ocurre con cualquier estadístico o estimador de una parámetro, de manera que formalmente se puede dar la siguiente definición:

Definición 1: Un estadístico o estimador es una función de los valores observados en los individuos que componen la muestra, es decir, es la expresión matemática que indica la forma de combinar los datos.

La Tabla 1 muestra los símbolos de los parámetros y sus respectivos estimadores de uso más frecuentemente.

Tabla 1: Símbolos usuales para parámetros y estadísticos Características Símbolo del parámetro Símbolo del Estadístico Media

Desviación estándar Varianza Correlación Proporción

σµ

σ2 ρ π

x s s2 r p

El valor que toma el estimador para una particular muestra se denomina una estimación del parámetro poblacional. Por ejemplo, si en una muestra de 100 mujeres se calcula el valor de la media aritmética de las edades y se obtiene x = 25.5 años, entonces 25.5 representa un particular valor de x, es decir es una estimación del estimador. Obviamente con cada posible muestra se tendría un valor diferente del estimador, es decir, se obtendría una estimación diferente para el parámetro de interés. Por lo tanto, un estimador toma diferentes valores para cada muestra, es decir, varía de muestra en muestra.

Teniendo en cuenta este aspecto de un estimador se puede dar una segunda definición de estimador:

Definición 2: Un estadístico o estimador es una variable que toma diferentes valores para cada muestra seleccionada.

19

Estadística Inferencial

De esta manera, las estimaciones dependen de la particular muestra con que estemos trabajando.

En resumen, Si se está interesado en conocer algún parámetro de una población de interés (media, proporción, coeficiente de correlación, etc.), y no es posible observar o medir a todos los individuos de la población para obtener el valor de dicho parámetro, entonces, una posibilidad es obtener una muestra de tamaño n y conseguir una estimación de parámetro usando un estimador del parámetro.

Por otra parte, si se pudiera extraer todas las posibles muestras del mismo tamaño (n) de la población de interés y con cada una de ellas se calcula el valor del estimador o estadístico

correspondiente, se obtendría todas las estimaciones posibles del parámetro. Luego a partir de ellos se podría construir la distribución de probabilidad del estadístico, tal distribución de probabilidad que recibe el nombre de distribución muestral del estadístico de interés.

Cabe preguntarse por qué es tan importante el concepto de distribución muestral, la respuesta es simple, cuando se quiere estimar un parámetro poblacional (característica de la

población) a partir de una muestra surgen otros interrogantes como:

¿Qué tan buena es la estimación obtenida?

¿Se puede llegar a la conclusión de que el parámetro de la población es idéntico al estadístico de la

muestra o es probable que exista algún error?.

Si es así, ¿qué tan grande es dicho error?

Para responder a estas preguntas se debe comparar los resultados obtenidos a partir de las muestras con los

resultados “esperados”. Los resultados esperados surgen justamente a partir de la distribución muestral del estadístico y de allí la importancia de ella.

Surge ahora otro problema, es más costoso (y a veces

imposible) obtener todas las muestras aleatorias de tamaño n para construir la distribución muestral del estadístico o

estimador, que observar a todos los individuos de la población.

De manera que se plantean ahora nuevos interrogantes: ¿cómo obtener la distribución muestral si se tiene sólo una muestra de

20

Estadística Inferencial

la población? Para responder esta pregunta se debe tener en cuenta que la distribución muestral del estadístico depende de:

La distribución de la población, es decir, de la distribución de probabilidad de la variable de interés (por ejemplo edad de las mujeres que usan un servicio)

Del parámetro de interés (media, variabilidad)

Del estadístico que se elija para estimar el parámetro (media aritmética o mediana, desviación estándar muestral)

De la forma de selección aleatoria de la muestra.

Del tamaño de la muestra.

La relación existente entre la distribución de probabilidad de la población y distribución muestral del estimador) es la que nos permite hacer afirmaciones sobre el parámetro poblacional y cuantificar el error de dichas afirmaciones.

En efecto, la teoría estadística inferencial provee de herramientas que permiten conocer, aunque sea

aproximadamente, la distribución muestral del estadístico, y luego, como ya se dijo, a partir de ella conocer el valor

esperado del estadístico. De esta manera, es posible evaluar la precisión de la estimación obtenida con la muestra y cuantificar el error de las afirmaciones que se hagan sobre el parámetro poblacional.

Para clarificar estos conceptos, se considera el caso en que el parámetro poblacional es la media µµµµ y el estadístico para estimarla es la media aritméticax, obtenida a partir de una muestra de tamaño n de la población.

Como ya se dijo, si se quiere obtener la distribución muestral de x, extrayendo todas las muestras de tamaño n, esto consumiría más tiempo que el requerido para tomar la información de toda la población y, en consecuencia, sería poco práctico. En su lugar, es posible usar la teoría estadística para determinar la distribución muestral de la media aritmética en cualquier situación particular, siempre que se cumplan algunas

condiciones para la distribución de probabilidad de la variable que se está estudiando (Ver Figura 2).

Ejemplo 1: En una planta embotelladora de bebida se

encuentra que la máquina embotelladora está presentando una

21

Estadística Inferencial

notable variabilidad en el llenado. Para analizar este problema se lleva a cabo un estudio donde se define que la variable de interés X será la cantidad de bebida que contienen las botellas.

Supongamos que la distribución de probabilidad de X es tal que la media poblacional es µµµµ = 1,2 litros de bebida, con un

desviación estándar σσσσ = 0,2 litros. Supongamos ahora, que se desconoce esta información y se quiere estimar la media

poblacional µµµµ tomando una muestra aleatoria de tamaño n=100 de la población de botellas. La media aritmética calculada a partir de la muestra dio un valor x =1,22 litros.

Para hacer afirmaciones sobre la precisión de la estimación que dé algún grado de confianza en el valor encontrado a través de la muestra, se necesita conocer la distribución muestral de x.

Las propiedades de la distribución muestral de x son la base para uno de los teoremas más importantes de la teoría estadística, llamado Teorema del Límite Central, que se enuncia a continuación sin mucha formalidad.

Dada una población con media µµµµx y desviación estándar σσσσx

(finita), la distribución muestral de la media basada en muestras aleatorias repetidas de tamaño n (grande) tiene las siguientes propiedades:

1. La media de la distribución muestral de x, es decir, el valor esperado µx = E(x) de la distribución de probabilidad de x, es igual a la media µx de la distribución de probabilidad de la variable X.

2. La desviación estándar en la distribución muestral de x es igual a

n

σ . Esta cantidad es denominada error estándar de la media (SEM).

3. Con muestras de tamaño grande, la distribución muestral de x sigue un modelo teórico denominado modelo de distribución normal, sin importar la forma de la distribución de la población original, siempre que se cumplan las condiciones mencionadas.

Otra manera de expresar este resultado y que resulta útil para expresar los resultados de los métodos de inferencia es la siguiente:

22

Estadística Inferencial

Teorema del límite central:

Independiente de la distribución que tenga la variable aleatoria X, siempre que tenga media µ y varianza σ2 finitas, al hacerse lo bastante grande el tamaño de muestra n, entonces la distribución del estadístico

Z

X

n σ/µ

= −

−

(1)

es Normal con media 0 y varianza 1, es decir, N(0, 1).

x1 x2 x3 x4

... .

xm M1

M2

M3 M4

Mm

n σ/ σσσ µµµ µ −

n σ/ σσ σ µ µµ µ +

µ µµ µ

X DISTRIBUCIÓN MUESTRAL DE LA MEDIA ARITMÉTICA (X)

POBLACIÓN DE X MUESTRAS DE TAMAÑO n

POBLACIÓN DE X DISTRIBUCIÓN DE LA POBLACIÓN DE X CON

µ µµ µ MEDIA

DESVÍO

ESTÁNDAR σσσσ

DISTRIBUCIÓN DE LA POBLACIÓN DE X

MEDIA µµµµ

DESVÍO ESTÁNDAR n

σσσ σ NORMAL CON

ERROR ESTÁNDAR

Figura 2: Distribución muestral de la media aritmética (estadístico).

El resultado enunciado da la base para toda la inferencia estadística sobre la media.

Observación:

Aunque siempre hay excepciones, tamaños de muestras de n = 30, o más, en la gran mayoría de los casos aseguran la validez del teorema del límite central, es decir, la distribución muestral

23

Estadística Inferencial

para x tendrá aproximadamente una distribución normal para n

≥ 30 si σ es conocido.

En el ejemplo, y de acuerdo a lo enunciado, la distribución muestral de x será aproximadamente normal con media µx = 1,20 litros y con un error estándar dado por

SE(x) = SEM = n σ =

100 2 .

0 = 0.2/10 = 0.02.

La importancia del SEM y del resultado enunciado radica en que a partir de él se puede hacer la siguiente afirmación: si el tamaño de muestra es grande aproximadamente el 95% de las muestras darían valores de x en un intervalo que va desde µµµµ -2SEM a µµµµ +2SEM, es decir, existe una probabilidad del 95% de que el valor calculado de x se encuentre dentro de ese intervalo.

Obviamente, en la práctica siempre se desconoce el valor de µ y casi siempre el valor de σ, de manera que esto es sólo el respaldo teórico de toda la inferencia estadística, como se verá en las secciones subsiguientes.

Ejemplo 2: En el ejemplo anterior si µ y σ son conocidos, entonces se puede afirmar que aproximadamente el 95% de las muestran de tamaño n = 100 darían valores de x entre 1,2 - 0.04 y 1,2 + 0.04, es decir entre 1,16 litros y 1,24 litros, o bien que existe una probabilidad del 95% que el valor encontrado para x se encuentre dentro de ese intervalo.

Como ya se dijo, la distribución muestral del estimador depende del estadístico elegido para estimar el parámetro poblacional, por ejemplo, si el estimador elegido para estimar la media poblacional no es x sino la mediana, entonces el cálculo de su error estándar y su distribución muestral no sigue exactamente lo enunciado para el caso de x. La teoría que permite

establecer la distribución muestral de la mediana está fuera del alcance de este curso, de manera que no será tratada aquí.

Del mismo modo que la media poblacional µ, por lo general, es desconocida, es probable que la desviación estándar de la población σ, tampoco sea conocido.

24

Estadística Inferencial

En el caso en que σσσσ sea desconocido, él debe ser estimado usando los datos de la muestra. Un estimador razonable para σ, como ya se vio en las unidades previas, es la desviación

estándar de la muestra

1

1

2

−

∑ −

= =

−

n x x S

n

i i (2)

Reemplazar σ por S en (1) resulta razonable ya que se puede demostrar que S2 es un estimador insesgado de σ2, es decir, E[S2] = σ2. Sin embargo, la distribución muestral del estadístico que resulta de esa sustitución, es decir,

n S

X /

µµµµ

= −

−

t (3)

ya no es N(0,1) debido a que se usa una estimación para σ y en consecuencia se introduce en la expresión (3) una variabilidad adicional. En efecto, el estadístico t definido en (3) posee una distribución denominada t de Student, la cual tiene una

apariencia similar a la distribución normal, simétricas y en forma de campana, pero la distribución t es más dispersa. El único parámetro de la distribución t de Student es el denominado grados de libertad y que en este caso se encuentra relacionado al tamaño de muestra n, y ello se expresa diciendo que el estadístico t dado en la expresión (3) tiene distribución t de Student con (n – 1) grados de libertad.

2. Estimación

En esta Sección se dará algunas propiedades que debería cumplir un estimador para conseguir estimaciones confiables del parámetro de interés. Se considerará diferentes formas de estimación y se estudiará una manera de medir la precisión en la estimación.

3.1. Estimación puntual

El valor obtenido del estadístico o estimador a partir de una muestra, recibe también el nombre de Estimación Puntual.

25

Estadística Inferencial

En el ejemplo de la embotelladora es claro que el interés no es conocer la cantidad de bebida promedio en el grupo particular de botellas que pertenecen a la muestra, sino en toda la población. Por otra parte, la media calculada a partir de los datos de la muestra es sólo “una estimación” de la cantidad de bebida media en la población de botellas. Cabe preguntarse ahora cuáles son las propiedades de que debería tener un estimador (media, mediana) para que sea considerado como bueno y que nos facilite la elección entre un estadístico y otro.

Es claro que al obtener una estimación puntual su valor dependerá de la muestra que se haya seleccionado y que el valor encontrado puede cambiar de muestra en muestra. De esta manera, las propiedades deseables serían que cada

estimación no se encuentre muy alejada del verdadero valor del parámetro, y por otra parte, que no haya demasiada variabilidad entre los valores del estadístico, obtenidos de muestra en

muestra. Esto se puede formalizar definiendo algunas propiedades a tener en cuenta de los estadístico, a saber:

1. Insesgado: Informalmente esto significa ausencia de error sistemático. De una manera más formal, un estadístico cualquiera q se dice insesgado si la media de su

correspondiente distribución muestral es igual al parámetro de interés Q, es decir, E[q] = Q.

2. Eficiente: Significa que las estimaciones obtenidas para distintas muestras varían poco entre ellas. De una manera más formal, el estimador más eficiente dentro de un

conjunto de estimadores insesgado será aquel que tiene la menor varianza.

3. Consistente: Informalmente, un estadístico Q se dice consistente si su variabilidad disminuye cuando aumenta el tamaño de muestra.

Se puede demostrar que la media aritmética es un estimador insesgado y eficiente de la media poblacional.

Si la variabilidad de las estimaciones se mide a través de la desviación estándar, ésta desviación estándar recibe el nombre de error estándar del estimador (SE).

26

Estadística Inferencial

Observaciones:

1. No debe confundirse “desviación estándar” de la distribución de la población (variabilidad entre los individuos) con “error estándar” del estimador que es la desviación estándar de la distribución muestral (variabilidad entre las estimaciones de las muestras).

2. Es muy probable que el estadístico insesgado más eficiente no estime el parámetro poblacional con “exactitud”, esto se debe a que en realidad cuando realizamos la estimación sólo tomamos una muestra, y obtenemos uno de los posibles valores del estadístico que en general no tiene porque coincidir con el valor del parámetro que se quiere estimar.

3.2. Estimación por intervalos

Si bien la precisión se incrementa con muestras grandes no hay razón para esperar que la estimación puntual de una muestra dada deba ser exactamente igual al parámetro poblacional que se supone estima. Entonces, existen muchas situaciones en las cuales es preferible determinar un intervalo dentro del cual se esperaría encontrar el valor del parámetro, tal metodología se conoce como estimación por intervalos y el intervalo se denomina Intervalo de Confianza

Los Intervalos del Confianza son intervalos aleatorios obtenidos a partir de los datos y en los cuales hay un grado de confianza prefijado (medido en %) de que dicho intervalo contenga al verdadero valor del parámetro que se quiere estimar.

El grado de confianza se denomina nivel de confianza y se lo denota como 100(1-α)%, donde α se considera a menudo como la probabilidad de cometer un error, ya que indica la proporción de veces en que uno se equivoca o comete un error al suponer que el intervalo contiene al parámetro poblacional. De esta manera, 1-α será la proporción de veces que los distintos intervalos de confianza contienen al parámetro. Usualmente el valor 100 (1- α)% se lo fija en el 95%, lo que llevaría a

establecer que en promedio sólo en el 5% de los casos se cometería error al suponer que el intervalo contiene al verdadero valor del parámetro.

27

Estadística Inferencial

Para encontrar estos intervalos debemos conocer la distribución muestral de cada estimador, que como ya se vio esto depende del parámetro de interés y del estadístico que se elija para estimar dicho parámetro. Sin embargo es posible dar la forma general que adopta un intervalo de confianza en cualquier caso.

En general, si que se quiere estimar un parámetro Q de la población a través del estadístico q, y si el error estándar de la distribución de q, que se lo denotará con SE(q), entonces un intervalo de confianza para Q con una confianza del 95%

(IC95%) viene dado por la expresión:

IC95% = [q – k1SE(q) , q + k2SE(q)] (4)

donde k1 y k2 dependen de la forma de la distribución muestral de q.

Ejemplo 3: En el ejemplo de la embotelladora un intervalo de confianza para el parámetro poblacional Q = µ, con una confianza del 95%, correspondiente a una estimación de

q = x = 1.22 litros,

calculada a partir de la muestra de tamaño n = 100, y suponiendo que se conoce la desviación estándar de la población, es decir, σ = 0.2 litros, está dado por:

IC95% = [x – k1SE(x) , x + k2SE(x)]

donde SE(x) = SEM = n

σ = 0.02 y k1 = k2 = 1.96 se obtienen a

partir de la distribución muestral de n X σ/

µ

−−

, que como se vio en la Sección anterior ella N(0, 1). Por lo tanto,

IC95% = [1.22 – 1.96x0.02 ; 1.22 + 1.96x0.02] = [1.1808 ; 1.2592]

Otra manera alternativa de expresar los IC para la media poblacional cuando se usa a la media aritmética como estimador es la siguiente:

n x z

αααα2σσσσ

±

(5)28

Estadística Inferencial

o bien

n x z

n

x z σσσσ

σσσσ µµµµ

ααααα αα

α2 2

+

≤

≤

−

(6)donde

• zαααα2= valor de z tal que el área debajo de la curva de la función de densidad de una

distribución normal correspondiente al intervalo [zαααα2 , ∞) es igual α/2 si n es grande (este valor es 1.96).

• n = tamaño de la muestra

• σ = desviación estándar de al población muestreada

Ejemplo 4: Una corporación quiere emitir algunos pagarés a corto plazo y espera que los intereses que tendrá que pagar no sean mayores a 11,5%. Para obtener cierta información acerca de la tasa media de interés que habría que pagar, la

corporación pone a la venta 40 pagarés, uno a través de cada una de 40 firmas de corretaje. Los valores del interés se suponen que tienen una distribución normal con media µ y varianza σ2 conocida, tal que σ = 0,31%. A partir de la muestra de tamaño n = 40, se obtiene una estimación de µ, dada por x= 10,3%. Luego, usando la expresión (2) el IC del 100(1-α)%

para la media poblacional de una distribución normal es:

40 0.31 1.96x

± 31 .

10 , o bien,

40 0.31 1.96 40

0.31

1.96 x ≤ ≤ + x

− 10.31

31 .

10 µµµµ

Haciendo los cálculos se obtiene que:

10.21 ≤µ≤ 10.41

De mismo modo que la media de la población es desconocida, por lo general también se desconoce el valor real de la

desviación estándar y, por lo tanto, se necesita estimar dicho parámetro a partir de los datos de la muestra utilizando el

29

Estadística Inferencial

estadístico S. En este caso la primera expresión de (6) adopta la forma

n S

x ± t

(n−1),αααα/2 (7)donde se reemplaza σ por S y z(αααα/2) por t(n-1), αααα/2 que es el valor crítico de la distribución t con n-1 grado de libertad.

Ejemplo 5: Si en el estudio de tasa principal de bancos σ es desconocido y se tiene una muestra de tamaño 50 y el valor obtenido de x= 9,1% y como estimador de σ se usa

1

50 1

2

−

∑ −

=

=

=

−

n x x S

n

i i

, dando en este caso el valor S = 0,24, entonces, reemplazando este valor en la expresión (7), donde además se reemplaza z(αααα/2) por t(n-1), αααα/2. Luego, el valor

estimado del error estándar será,

( )

0.03450 24 .

0 =

=

= n x S SE

y el valor de t(n-1),α/2 = 2.01. Luego, el intervalo de confianza para la media poblacional con una confianza del 95% está dado por:

IC95% = [9.1 – 2.01x0.034; 9.1 + 2.01x0.034] = [8.96; 9.10]

Observaciones:

1. El valor de kiSE(q) del intervalo de confianza para el parámetro q se lo puede entender como cota para el error de estimación. En el último ejemplo se tiene entonces, que esta cota es 1.96x0.034=0,07. Esto se interpreta como que la probabilidad de que el error sea menor a 0,07 es 0,95.

Así, la cota para el error de estimación, 7%, proporciona una medida de la exactitud para la estimación efectuada por la empresa de investigaron de mercado.

30

Estadística Inferencial

Actividad 2:

1. Se relaciona muchas veces un incremento en la proporción de ahorros de los consumidores a una falta de la confianza en la economía, y se dice que ello es un indicador de una tendencia de recesión económica. Una muestra aleatoria de n=200 cuentas de ahorro en una comunidad local, mostró un incremento medio en los valores de las cuentas de 7,2% en los últimos 12 meses y una desviación estándar de 5,6%.

a) Estime el intervalo de confianza para el aumento porcentual promedio en las cuentas de ahorro en lo últimos 12 meses, para ahorradores de la comunidad.

b) Obtenga una cota para su error de estimación.

2. Escriba la expresión para el IC para el parámetro de la distribución binomial cuando n es mayor de 30.

3.3. Test de hipótesis estadística

En la sección anterior tratamos la estimación y precisión de los estimadores, que conforman una de las dos áreas principales de la Inferencia estadística. En esta sección presentaremos una forma diferente de obtener inferencia acerca de parámetros poblacionales, probando hipótesis respecto a sus valores.

Un test de hipótesis es una metodología o procedimiento que permite cuantificar la probabilidad del error que se cometería cuando se hace una afirmación sobre la población bajo estudio, es decir, nos permite medir la fuerza de la evidencia que tienen los datos a favor o en contra de alguna hipótesis de interés sobre la población.

Se introducirá la idea de tests de hipótesis a través de un ejemplo hipotético.

Ejemplo 6: Una industria usa como uno de los componentes de las máquinas de producción una lámpara especial importada que debe satisfacer algunas exigencias. Una de esas

exigencias está relacionada a su vida útil en horas. Esas lámparas son fabricadas por dos países y las especificaciones técnicas varían de país a país. Por ejemplo el catálogo del producto americano afirma que la vida útil media de sus

lámparas es de 15500 horas, con un SD de 1200. Mientras que

31

Estadística Inferencial

para el producto europeo la media es de 16500, y el SD es de 2000.

Un lote de esas lámparas de origen desconocido es ofrecido a un precio muy conveniente. Para que la industria sepa si hace o no una oferta ella necesita saber cual es el país que produjo tales lámparas. El comercio que ofrece tales lámparas afirma que será divulgada la vida útil media de una muestra de 25 lámparas del lote antes de la oferta. ¿Que regla de decisión deben usar los responsables de la industria para decir que las lámparas son de procedencia americana o europea?.

Una respuesta que surge inmediatamente es la de considerar como país productor aquel en la cual la media de la muestra se aproxima más a la media de la población. Así, la decisión sería si x≤16000 (el punto medio entre 15500 y 16500) diremos que es de procedencia americana; en caso contrario diremos que es de procedencia europea.

Suponga que en el día de la licitación se informó que, de

acuerdo con la regla de decisión diríamos que las lámparas son de origen americano. ¿Podemos estar herrados en esa

conclusión?. O en otras palabras, ¿es posible que una muestra de 25 lámparas de origen europeo presente una media de 15800? Si, es posible. Entonces, para un mejor entendimiento de la regla de decisión adoptada, es interesante estudiar los tipos de errores que podemos cometer y las respectivas probabilidades de cometer esos errores.

Los tests de hipótesis consisten en confrontar dos hipótesis, una llamada hipótesis nula que denotamos con Ho y otra llamada hipótesis alternativa denotada con H1. En el ejemplo las hipótesis que se plantean son:

En el ejemplo las hipótesis consideradas son

Ho Las lámparas son de origen europeo, esto equivale a decir que la vida útil X de cada lámpara sigue una distribución con media µ=16500 horas y un SD=2000 horas.

H1; Las lámparas son de origen americano, es decir la media poblacional µ= 15500 horas con un SD=1200 horas.

32

Estadística Inferencial

Bajo este planteo un test de hipótesis estadística no es otra cosa que un procedimiento para tomar una decisión, bajo incertidumbre, sobre la validez de la hipótesis nula usando la evidencia de los datos. Puesto que trabajamos bajo

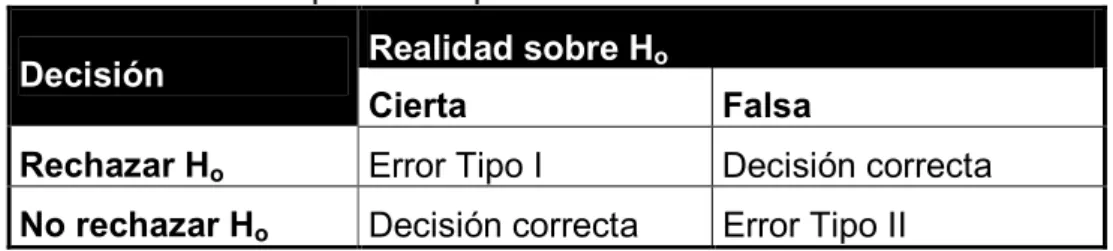

incertidumbre es claro que cualquiera sea la decisión que tomemos siempre existe una probabilidad de cometer error. A fin de clarificar esto podemos presentar el siguiente esquema:

Tabla 2. Esquema del procedimiento Realidad sobre Ho

Decisión

Cierta Falsa Rechazar Ho Error Tipo I Decisión correcta No rechazar Ho Decisión correcta Error Tipo II

Como se puede ver en el esquema, con cada tipo de decisión que se tome hay asociado una posibilidad de cometer un error.

Un procedimiento de este tipo sería óptimo cuando las

probabilidades de cometer un error, cualquiera sea la decisión que se adopte, sean pequeñas. Lamentablemente, en la mayoría de los tests de hipótesis sólo es posible controlar una de ellas, con la circunstancia agravante de que estos errores son competitivos, es decir, cuando se disminuye mucho la probabilidad de uno aumenta la probabilidad del otro.

Puesto que, el interés generalmente es “rechazar Ho” la probabilidad de error que se controla durante este

procedimiento, es justamente el error asociado a esta decisión (Probabilidad del Error Tipo I), es decir, la probabilidad de rechazar Ho cuando es cierta. La máxima probabilidad de error tipo I se denota con αααα y recibe el nombre de nivel de

significación del test y él debe ser prefijado de antemano. La probabilidad de Error Tipo II se denota con ββββ y es útil para encontrar la bondad del test que se mide en términos de la cantidad 1-ββββ denominada Poder del Test.

El nivel de significación que se usa generalmente es αααα=0.05 lo que corresponde a un 5% en término de porcentaje.

Retomando el ejemplo vamos a indicar por RC una región determinada por los valores de X menores que 16000, es decir

33

Estadística Inferencial

RC={X ≤ 16000}. El valor 16000 se denomina punto crítico y se denotará como xc.

Figura 3: Valores posibles del estadístico del test

Con las notaciones indicadas arriba, la probabilidad de cometer cada uno de los errores puede ser escrita del siguiente modo:

P[Error Tipo I] = P[X pertenezca a RC | H0 es verdadera] = αααα.

P[Error Tipo II] = P[X no pertenezca a RC | H0 es falsa ] = ββββ

Ejemplo 7: En el ejemplo 6, cuando H0 es v