Prefacio

En este sentido, CFA enfatiza la importancia de fortalecer el marco metodológico e institucional de la política fiscal para alcanzar un consenso transversal, con el objetivo de lograr estabilidad en el tiempo. 3 Disponible en https://cfachile.cl/publicaciones/documentos-de-estudios/notas-de-estudios/nota-de-studios-n-1-ejercicio-metodologico-para-el-trabajo-ciclico-de-left

Resumen de propuestas

- Parámetros Estructurales

- Elasticidades de los ingresos fiscales no mineros

- Medidas Tributarias Transitorias

- Ajuste cíclico de la minería del cobre (privada y Codelco)

- Información

El Consejo considera que la separación del ajuste cíclico de Minería Privada y Codelco debe mantenerse en cualquiera de las modalidades. Las normas sobre equilibrio estructural deberían contener todos los detalles del método de estimación de los parámetros estructurales.

Revisión de la metodología del balance estructural: antecedentes y posibilidades de mejora.…16

Tratamiento vigente para los parámetros estructurales

- Cálculo del Precio de Referencia o de Largo Plazo del Cobre

- Cálculo del PIB Tendencial

Para el precio de referencia del cobre, el método de estimación se describe en la norma del balance estructural. Así se establece explícitamente en los informes de desempeño del Comité Asesor del Precio de Referencia del Cobre desde 2012.

Antecedentes relevantes

Una sobreestimación persistente del PIB tendencial (ver gráfico a la derecha) constituye a su vez una subestimación persistente de la brecha de producción. Esto se debe a que una distorsión negativa de la brecha del producto conduce a una sobreestimación permanente del ingreso estructural y, por tanto, del gasto público.

Opciones de mejora

En el caso de Europa, un trabajo reciente de Kangur et al. (2019) muestra que el uso del FMV permite reducir significativamente la distorsión negativa de la brecha de producto. Cabe señalar que no existe ningún precedente en la literatura de otras metodologías exitosas para resolver el sesgo de la brecha de producción34.

Simulaciones de los cambios propuestos

Nota: La brecha del producto se define como (PIB real-PIB potencial)/PIB real. Fuente: Datos de CFA y BCCh. Referencia de brecha de producto (basada en el filtro de la serie Hodrick-Prescott, actualizado a 2020; referencia válida a 2015).

Elasticidades ingresos fiscales no mineros

- Tratamiento vigente

- Opciones de mejora

- Resultados

Es posible demostrar analíticamente que el ajuste cíclico de los ingresos tributarios debe calcularse utilizando elasticidades de corto plazo. El Consejo Fiscal Autónomo ha identificado dimensiones en las que es posible mejorar la estimación de las elasticidades utilizadas en el ajuste cíclico de los ingresos tributarios fuera de la minería.

Medidas tributarias transitorias

- Tratamiento vigente

- Antecedentes relevantes

- Opciones de mejora

El Anexo 6 presenta los principios y otras directrices del MTT, así como una lista de medidas consideradas en el contexto de la Unión Europea como ejemplo. Por lo tanto, solo los MTTRA se tienen en cuenta en la metodología de cálculo de la UE en Chile, especialmente en el ajuste cíclico de los ingresos no mineros (ver Anexo 7, que describe cómo los MTTRA afectan el cálculo de los ingresos cíclicos61). 61 El objetivo de la representación matemática presentada en el Anexo 1 es mostrar que el ajuste cíclico de los ingresos no mineros también es explicado por el MTTRA.

Además, en el contexto nacional también han surgido riesgos respecto de la consideración de los MTT, principalmente en términos de su carácter discrecional.

Ajuste cíclico de la minería del cobre

- Tratamiento vigente

- Antecedentes relevantes

- Opciones de mejora

- Simulación de las opciones

En la misma línea, el FMI (2018a) menciona el ajuste cíclico del precio del cobre como uno de los aspectos más destacados. En el caso del precio del cobre se utiliza el precio de la Bolsa de Metales de Londres. Brecha en el precio del cobre para ajustar cíclicamente el resto de la operación de renta.

Ofrece más precisión que la metodología actual, dado que tiene en cuenta los costos de minería.

Reglas de gasto

- Antecedentes

- Literatura y evidencia

El Cuadro 14 detalla las reglas fiscales de aquellos países que tienen al menos una regla de gasto. Al mismo tiempo, Eyraud et al. 2018a) señalan que una regla de gasto suele ser más sencilla de comunicar al público en general y menos propensa a problemas metodológicos. Por lo tanto, el cumplimiento de la regla de gasto puede ser suficiente para garantizar el cumplimiento de una regla de equilibrio ajustada cíclicamente (Eyraud et al., 2018a).

Por lo tanto, una regla de gasto simple relacionada con el PIB tendencial solo sería aconsejable si la posición fiscal inicial es adecuada (Eyraud et al., 2018a).

Información y Transparencia

- Tratamiento vigente

- Antecedentes relevantes

- Opciones de mejora

Lo mismo se aplica al MTTRA, tanto para la estimación de sus datos efectivos (monto de aplicación y reversión) como para la metodología para su integración en el cálculo del Balance Estructural. Las reglas de equilibrio estructural deben incluir todos los detalles de la metodología para estimar los parámetros estructurales. En cuanto a los costos mineros, si se incluyen en el cálculo del balance estructural se debe utilizar información pública (Cochilco).

En "Mejorando el Marco Fiscal de Chile". 2009), “Los ingresos fiscales en el contexto de la política de equilibrio estructural”, Colección de Estudios de Finanzas Públicas, Dirección de Presupuesto, agosto.

Metodología vigente para el ajuste cíclico de la minería privada de acuerdo al Decreto

El ajuste cíclico de los ingresos del impuesto específico a la actividad minera o renta minera (IEc) tendrá tres componentes: (i) el ajuste de los pagos mensuales provisionales (PPM) del impuesto para el año en curso; (ii) ajuste del impuesto declarado; y (iii) ajuste de crédito (PPM del año anterior), todos provenientes del PMP. El ajuste cíclico del impuesto declarado se determinará de acuerdo con la diferencia entre el impuesto anual gravado al precio efectivo menos el impuesto anual gravado al precio de referencia del cobre. El ajuste cíclico por impuesto declarado se determinará de acuerdo con la diferencia entre el impuesto anual tasado al precio efectivo menos el impuesto anual tasado al precio de referencia.

El ajuste cíclico de los ingresos tributarios adicionales (IA) estará determinado por datos trimestrales, con base en la diferencia entre el impuesto adicional GMP valorado al precio efectivo del cobre y el impuesto anual valorado al precio de referencia del cobre.

Aplicación del Filtro Multivariado semiestructural para Chile

Finalmente, la varianza de la ley de Okun se calibra con un valor correspondiente al 1%. A su vez, se utiliza un valor de estado estacionario del crecimiento del PIB (𝑔𝑠𝑠) de 1,5%, en línea con las proyecciones de largo plazo de Dipres para Chile. El desempleo de larga duración (𝑢𝑠𝑠) se calibra con un valor del 8,2%, que corresponde al promedio histórico del período 2000-2020.

De acuerdo con el cierre de la brecha del producto, para los coeficientes que acompañan al retraso se asume un valor de 0,1 para la ecuación de transición (7) y de 0,5 para la ecuación de transición (8).

Ecuaciones auxiliares y sus determinantes para el filtro multivariado

Para proyecciones más allá del período actual de inflación esperada, se supone que esta es igual a la meta de inflación del Banco Central de Chile, que es 3%. En el caso de la proyección de las tasas de desempleo promedio para el año en curso, se utiliza una regresión donde las variables explicativas corresponden a los datos de desempleo trimestrales, y también, a la diferencia de dicha variable con relación a su promedio móvil en el último año. 4. años.. En caso de no existir información sobre la tasa de desempleo, se utiliza una regresión similar a la descrita anteriormente, con los datos más recientes disponibles sobre las tasas de desempleo.

En cuanto a las proyecciones de la tasa de desempleo después del año en curso, se supone que en un horizonte de cinco años converge al promedio de los últimos 20 años.

Error Cuadrático Medio de las alternativas metodológicas para el cálculo del Precio de

Estimación de elasticidades a través de modelo de rezagos distribuidos

Estimación para los modelos de la propuesta 3

𝐶𝐼2000 Cambio de impuestos Se cambiaron las tasas impositivas para el combustible y el comercio exterior 𝐶𝐼2001 Se cambiaron las tasas impositivas Entre otras cosas, también se cambiaron las tasas impositivas sobre el combustible. 𝐶𝐼2002 Cambio de impuestos Se han cambiado las tasas impositivas del comercio exterior 𝐶𝐼2003 Cambio de impuestos Se han cambiado las tasas impositivas del comercio exterior. 𝐶𝐼2013 Cambio fiscal Se modifican los tipos impositivos sobre actos jurídicos y timbres 𝐶𝐼2014 Cambio fiscal Reforma fiscal117.

𝐶𝐼2015 Cambio de impuestos Las tasas impositivas sobre documentos legales y sellos han cambiado 𝐶𝐼2016 Cambios de impuestos Cambios en el IVA para la adquisición y venta de departamentos 𝐶𝐼2020 Cambios de impuestos Las tasas impositivas sobre documentos legales y sellos han cambiado.

Principios guía para la clasificación de MTT y ejemplos (Comisión Europea, 2015).….….111

A continuación, se presenta de manera desagregada la ecuación para el ajuste cíclico de los ingresos tributarios no mineros, lo que facilita la comprensión del impacto del MTTRA sobre los mismos. Los ingresos tributarios no mineros se pueden separar en aquellos que no se derivan de una medida tributaria y aquellos que se derivan de una MTTRA. Por la misma razón, los ingresos no derivados de una MTTRA son iguales a los ingresos tributarios no mineros menos los derivados de dicha medida.

Finalmente, reordenando los términos, los ingresos tributarios no mineros se definen como aquellos que no se derivan del MTTRA, ajustado por el efecto del ciclo económico, más aquellos ingresos tributarios no mineros que se derivan de alguna medida tributaria de derogación automática.

Legislación vigente sobre las MTTRA

El ajuste cíclico del impuesto a la renta de primera categoría (IRc) consta de tres componentes: (i) ajuste de ingresos PPM del año actual, (ii) ajuste de impuestos previsto y (iii) ajuste de ingresos PPM del año anterior, todos de GMP. El impuesto declarado del año anterior y el PPM utilizarán los precios del año anterior para calcular el ajuste cíclico. El ajuste cíclico para PPM y PPM del año anterior se calculará como la diferencia entre PPM valorados al precio efectivo y PPM valorados al precio de referencia.

El ajuste cíclico de los ingresos tributarios adicionales (IAc) se determinará con datos trimestrales, con base en la diferencia entre el impuesto adicional GMP valorado al precio efectivo del cobre y el impuesto anual valorado al precio de referencia del cobre.

Estimación de las elasticidades de los ingresos fiscales de Codelco y de la minería

Nota: 𝐼𝑇𝑀𝑃, 𝑃𝐵𝑀𝐿, 𝜌, 𝑄, 𝑇𝐶, 𝑇𝑀𝑃, 𝐷2016, 𝐷2002, margen operativo, producción, tipo de cambio nominal, tasa impositiva ponderada, una variable binaria para el año 2002. y la regresión.-sección, respectivamente.

Capitalizaciones de Codelco

Modelamiento de los ingresos fiscales de la minería privada

Finalmente, considerando que al momento de redactar la Ley de Presupuesto para el año t, la información de costos disponible corresponde al período t-2, y que el PPM fue elaborado para integrarlo125 con la Declaración Anual de Resultados, se puede aceptar sin mayores costos de precisión. , que el diferencial entre la cuenta de resultados anual y el PPM t-1 es igual a cero. A continuación, en el gráfico A12-1, se presenta el residual de la operación de ingresos (diferencia entre la declaración anual y los pagos provisionales mensuales del año anterior), lo que muestra que la mediana de dicho residual para el período 2010-2020 es cero. . 126 Si no se supone que el remanente de la operación de ingreso es cero, existen dos opciones para ajustar el remanente cíclicamente: (i) realizar el ajuste por el diferencial actual entre el precio del cobre y su valor de referencia, o (ii) ) realiza el ajuste por el diferencial del período anterior entre el precio del cobre y su valor de referencia.

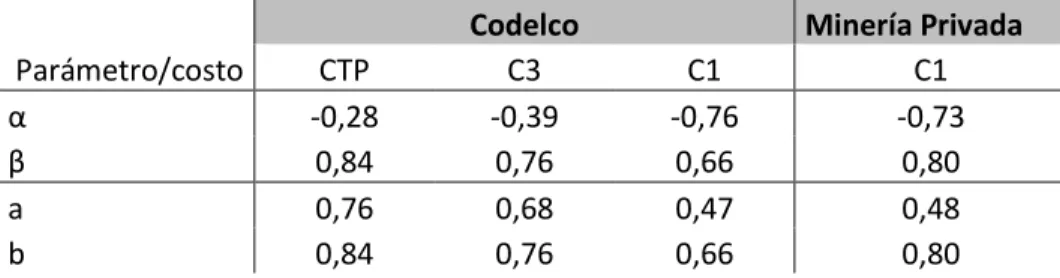

Definiciones de Costos de la Minería del Cobre

De lo anterior se deben deducir los ingresos por venta de subproductos, por ejemplo si existen ingresos por venta de molibdeno. En segundo lugar, C2 o costes de producción corresponde a C1 pero suma, en su caso, los importes derivados de la depreciación y amortización. El C3 permite obtener una estimación de la sostenibilidad económica de la operación a largo plazo, pero también incluye costes que pueden estar relacionados temporalmente con determinadas operaciones financieras.

Finalmente, el Índice de Costo Unitario del Cobre se construye a partir de todos los costos y gastos totales de la producción de cobre y se calcula con las cantidades de producción de cobre fino (no las ventas).

Ingresos estructurales de la minería privada y de Codelco para la metodología oficial,

Modelamiento de simulaciones estocásticas de los ingresos estructurales en base a la

Resultados de sesgo, varianza y error cuadrático medio para la metodología vigente, la

![Gráfico 10: Propuesta 3 [residuo ajustado en t] vs. Propuesta 3 residuo ajustado en t-1]](https://thumb-us.123doks.com/thumbv2/123dok_es/12337515.0/47.918.143.770.614.994/gráfico-10-propuesta-residuo-ajustado-propuesta-residuo-ajustado.webp)