EL PGC PYMES

Criterios específicos acuerdos de leasing y otros similares

Criterios específicos para impuesto sobre beneficios

Supongamos que la deuda final resultante de la liquidación del impuesto es de 100 y saldamos a plazos la cantidad de 125, por lo que debemos ingresar un crédito a favor de la empresa por la cantidad de 25:. Finalmente, indicar que las empresas que utilicen criterios específicos para microempresas mencionarán explícitamente su uso en el apartado 2.1.a) del informe.

NORMAS DE VALORACIÓN Y ASPECTOS FISCALES

Valor actual de los costes de desmantelamiento

Permutas

Los pagos contingentes que dependan de los tamaños relacionados con el desarrollo de la actividad (cifra de ventas, resultado del ejercicio) se registrarán como gasto en la cuenta de pérdidas y ganancias en el momento en que se produzcan. Por tanto, en función de la clasificación de dicha cartera, la plusvalía se imputará a la cuenta de pérdidas y ganancias. En ningún caso se incluirán en el coste de la combinación costes generados internamente.

Los gastos que surgen de una transacción de patrimonio que ha sido retirada o abandonada se reconocen en el estado de resultados. La depreciación de los activos fijos utilizados en la producción no se reduce en el monto que resulte de la asignación de los subsidios obtenidos durante su adquisición. El grado de realización de la operación al cierre del ejercicio puede estimarse de forma fiable y.

Consiste en una reducción de la base imponible en un importe del 10% de la base imponible positiva. En el momento de la liquidación periódica del impuesto (con independencia de que sea mensual o trimestral), pueden darse dos situaciones: Las cuentas 634 y 639 recogen, respectivamente, el aumento y la disminución de los gastos por impuestos indirectos que se producen como consecuencia de legalizaciones y cambios en la situación fiscal de la empresa.

Las variaciones en el patrimonio neto se produzcan por operaciones con los socios o propietarios de la sociedad cuando actúen como tales.

Deterioros de Valor

Algunas novedades importantes de la RICAC Inmovilizado material

Entregas gratuitas.- Cuando una empresa entrega gratuitamente un bien material, lo deprecia por su valor en libros y reconoce el gasto correspondiente en el estado de resultados (cuenta 671). La diferencia entre el valor razonable del activo fijo (VR) y su valor en libros (VL) se clasifica como utilidad de operación, y la diferencia entre el valor del pasivo (VP) que se cancela y el valor razonable del activo. (VR) como resultado financiero (positivo o negativo).

Otros aspectos

Baja por siniestro.- La sociedad dará de baja el valor en libros de los activos tangibles a largo plazo que ya no puedan ser utilizados por causa de incendio, inundación o cualquier otro siniestro mediante el reconocimiento de un gasto en la cuenta de pérdidas y ganancias. Cuando se realice la reparación mayor, su costo se reconocerá en el valor en libros del activo fijo como reemplazo, siempre que se cumplan las condiciones para su reconocimiento.

Inversiones Inmobiliarias

Terrenos y construcciones cuyos usos futuros no estén determinados en el momento de su incorporación al patrimonio de la sociedad: se clasificarán como inversiones inmobiliarias. En el caso de una sociedad inmobiliaria (la venta de inmuebles forma parte de la actividad ordinaria de la sociedad), los inmuebles que forman parte del inventario se consideran propiedades de inversión cuando están sujetos a renta de explotación.

Inmovilizado Intangible

Desde el punto de vista fiscal, la deducibilidad del gasto es diferente si se trata de un activo con vida útil definida o indefinida. Se amortiza a lo largo de su vida útil -período en el que contribuye a generar ingresos- siendo el plazo máximo el del contrato de franquicia.

Arrendamientos y otras operaciones de naturaleza similar

- Arrendamiento operativo

- Contabilización del lease-back

- Arrendamientos de terrenos y edificios

- Aspectos a tener en cuenta en el cierre

Activos Financieros

- Categorías Valorativas

- Activos financieros a coste amortizado

- Activos financieros mantenidos para negociar

- Activos financieros a coste

- Aspectos a tener en cuenta en el cierre

Pasivos financieros

- Categorías Valorativas

- Pasivos financieros a coste amortizado

- Pasivos financieros mantenidos para negociar

- Aspectos a tener en cuenta en el cierre

La valoración inicial de ACA es al costo, es decir, el valor razonable de la contraprestación entregada, incrementado por los costos de transacción directamente atribuibles; sin embargo, este último puede registrarse en el estado de resultados en el momento del reconocimiento inicial. El importe de los derechos de suscripción preferente adquiridos y similares, en su caso, formará parte de la valoración inicial.

Instrumentos de Patrimonio

- Aspectos a tener en cuenta en el cierre

- Valoración inicial

- Definición precio de adquisición

- Definición coste de producción

- Métodos de asignación de valor

- Coste de las existencias en la prestación de servicios

- Valoración posterior de las existencias

- Aspectos a tener en cuenta en el cierre

Los criterios señalados en los párrafos anteriores aplican para determinar el costo de las existencias de los servicios. En concreto, las existencias incluirán los costes de producción de los servicios mientras no se hayan reconocido todavía los ingresos por la prestación de los mismos. Cuando el valor neto realizable de las existencias sea inferior a su precio de adquisición oa su coste de producción, se realizarán las correcciones valorativas oportunas y se reconocerán como gasto en la cuenta de pérdidas y ganancias.

Los costos de las subactividades correspondientes a los costos indirectos no formarán parte del costo de producción. Gastos de investigación calculados como gastos del período: no formarán parte del costo de producción (excepción: en una interpretación más débil, se permite la imputación de amortización de gastos de investigación). Gastos de postventa (por devoluciones de venta, garantías de reparación, revisiones y otros conceptos similares): no formarán parte del coste de producción.

Moneda Extranjera

- Valoración inicial

- Valoración posterior de partidas monetarias

- Valoración posterior de partidas no monetarias a coste histórico

- Valoración posterior de partidas no monetarias a valor razonable

Todas las operaciones en moneda extranjera se convertirán a euros, aplicando al importe de la moneda, el tipo de cambio de contado, es decir, el tipo de cambio utilizado en las operaciones con entrega inmediata, entre ambas monedas, en la fecha de la operación. operación, entendida como aquella en la que se cumplen los requisitos de reconocimiento. Al cierre del ejercicio, se valorarán aplicando el tipo de cambio de cierre, entendido como el tipo de cambio medio de contado existente en esa fecha. Se valorarán aplicando el tipo de cambio de la fecha de la transacción, por lo que no se calculan diferencias positivas o negativas.

Cuando se amortice un bien de este tipo, las provisiones por amortización se calcularán sobre el importe en euros al tipo de cambio de la fecha de su primer registro. La valoración así obtenida no podrá exceder del valor entonces realizable en cada cierre posterior, pudiendo aplicarse a este valor el precio de cierre; es decir, desde la fecha a que se refieren las cuentas anuales. Se valorarán utilizando el tipo de cambio de la fecha de determinación del valor razonable, integrándose cualquier diferencia de cambio en las ganancias o pérdidas derivadas de las variaciones de valoración en el resultado del ejercicio.

Ingresos por Ventas y Prestaciones de Servicios

- Conceptos no considerados ingresos

- Diferenciación de ingresos por tipos de operaciones

- Deterioros de créditos comerciales

- Condiciones para el reconocimiento de ingresos por ventas

- Condiciones para el reconocimiento de ingresos por prestación servicios

No formarán parte de la renta los impuestos que se cobren por la venta de bienes y la prestación de servicios que la empresa deba repercutir a terceros (por ejemplo, IVA repercutido), así como las cantidades percibidas por cuenta de terceros. Por ejemplo, una empresa de distribución de software puede incluir en la misma cuenta los ingresos por la venta de programas y servicios de capacitación para su implementación. Los garantizados por derechos reales, retención de dominio y gravamen, salvo en los casos de pérdida o deterioro de la garantía.

No serán deducibles las pérdidas basadas en estimaciones del riesgo de insolvencia de clientes y deudores, si bien el artículo 104 LIS 27/2014 -aplicable a las pequeñas empresas- establece que las pérdidas por deterioro crediticio serán deducibles para la cobertura de riesgos. Derivado de posibles insolvencias hasta un límite del 1% sobre los deudores existentes al final del período impositivo. La empresa ha transferido al comprador los riesgos y beneficios significativos inherentes a la propiedad de los bienes, independientemente de su transferencia legal. La empresa no mantiene una gestión actual de los bienes vendidos en la medida normalmente asociada con su propiedad, ni conserva un control efectivo sobre los mismos.

Provisiones y Contingencias

- Valoración de las provisiones

- Fiscalidad de las provisiones

- Contingencias

Los relativos a los costes de cumplimiento de los contratos que superen los beneficios económicos que se espera recibir de los mismos. Las del personal correspondientes a pagos basados en instrumentos de patrimonio (stock options), que se utilizan como fórmula de remuneración de los empleados, y se pagan en efectivo. En cuanto a las provisiones ambientales, serán deducibles cuando correspondan a un plan formulado por el contribuyente y aceptado por la Administración Tributaria.

Tratándose de provisiones por garantías para reparaciones y correcciones, éstas serán deducibles hasta el monto necesario para determinar el saldo de la provisión, que no sea mayor que el resultado del uso por ventas con garantías que vivieron al final del período impositivo. , porcentaje determinado por la participación en la que habría gastos por la realización de garantías en el período impositivo y en los dos anteriores en relación con las ventas con garantías realizadas en dichos períodos impositivos. Las personas de nueva creación también pueden deducirse las desgravaciones por reparación y revisión, es decir, fijando un porcentaje de ésta en función de los gastos y ventas de períodos impositivos anteriores. Provisiones: que ya han sido reconocidos como pasivos (suponiendo que su importe pueda estimarse con fiabilidad) porque representan pasivos corrientes y es probable que la empresa tenga que desprenderse de activos que contengan beneficios económicos para liquidarlos; y.

Subvenciones, Donaciones y Legados recibidos

- Condición de no reintegrabilidad

- Subvenciones, donaciones y legados otorgadas por socios propietarios

- Aspectos a tener en cuenta en el cierre

Empresas conjuntas, manifestadas por el establecimiento de una entidad legal independiente o empresas controladas conjuntamente. El libro de inventario y cuentas de cierre se abre con un saldo de apertura detallado de la empresa. Todos los asuntos relacionados con la actividad de la empresa se inscribirán en el Libro Diario todos los días.

Esto significa que los elementos que son objeto de la transacción se registrarán en el momento inicial por el precio pactado, si es equivalente a su valor razonable. En su caso, la modificación de la legislación fiscal -en particular la modificación de los tipos impositivos- y la evolución de la situación económica de la sociedad darán lugar a la correspondiente variación en el importe de los pasivos y activos por impuesto diferido. El IVA soportado deducible, que corresponde al IVA pagado por la adquisición de bienes y servicios que son deducibles.

Negocios Conjuntos (UTEs, Comunidades de Bienes, etc)

- Categorías de negocios conjuntos

- Explotaciones y activos controlados de forma conjunta

- Empresas controladas de forma conjunta

Operaciones de empresas del grupo

- Fiscalidad de las operaciones vinculadas

Cambios de criterios contables, errores o estimaciones

- Cambios de estimaciones contables

- Información a reflejar en la memoria

- Definición

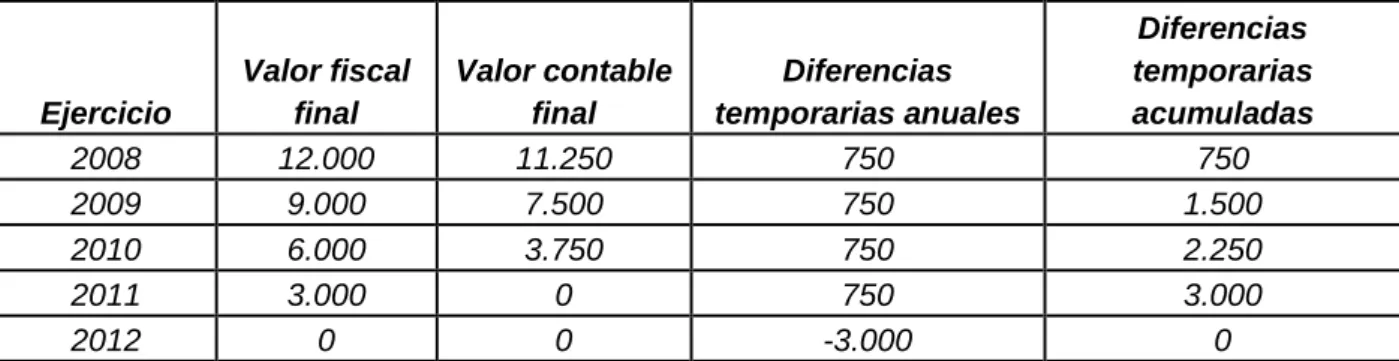

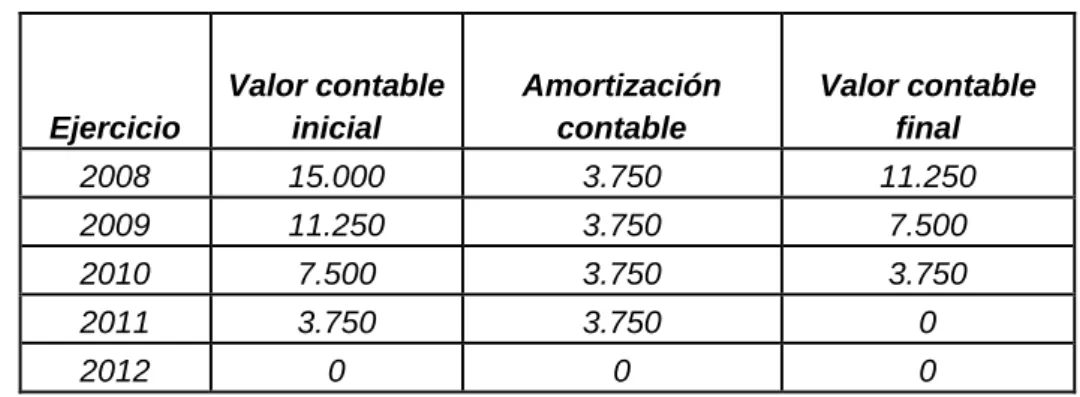

- Activos y pasivos por impuesto corriente

- Activos y pasivos por impuesto diferido

- El caso de los empresarios individuales

- Principales novedades en el Impuesto sobre sociedades para 2015

El Impuesto sobre el Valor Añadido y otros Tributos

LAS CUENTAS ANUALES