PROBLEMA DE LA INVESTIGACIÓN

Planteamiento del problema

En el caso de las pequeñas empresas, esta tasa alcanzó el 9,31%, y para la mayoría de los tipos de crédito la tendencia fue similar excepto para los créditos de consumo, que se mantuvieron estables en torno al 54%. Por ello, un aumento de la mora o del volumen de préstamos problemáticos se refleja en un aumento del nivel de riesgo y por tanto un crecimiento de las provisiones solicitadas por el regulador, que es dinero que está inmovilizado y no puede ser prestado no se convierte en dinero. , por lo que afecta la rentabilidad de la entidad financiera.

Formulación del problema

- Problema general

- Problemas específicos

¿Cuál es la relación entre la evaluación de riesgos y la Gestión de Crédito y Cobranzas en Oficina Mibanco Cutervo – Cajamarca 2017? ¿Cuál es la relación entre la actividad de control y la Gestión de Crédito y Cobranzas en Oficina Mibanco Cutervo – Cajamarca 2017?

Justificación y aportes del estudio

Cuál es la relación entre el ambiente de control y la Gestión de Crédito y Cobranza en la Oficina Mibanco Cutervo – Cajamarca 2017. Además, este estudio es un aporte importante a la gestión del departamento de crédito y cobranza y su aplicabilidad a los prestamistas.

Objetivos de la investigación

- Objetivo general

- Objetivos específicos

Identificar la relación entre el ambiente de control y la gestión de crédito y cobranza en la oficina de Mibanco Cutervo – Cajamarca 2017. Identificar la relación entre la actividad de control y la gestión de crédito y cobranza en la oficina de Mibanco Cutervo – Cajamarca 2017.

MARCO TEÓRICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes internacionales

El control interno de caja y su impacto en la Gestión Financiera de la Empresa Constructora A&J Ingenieros S.A.C. Buscar la mejora de la gestión financiera y control interno de caja en la empresa constructora A&J Ingenieros S.A.C de Trujillo.

Bases teóricas de las variables

- Control Interno

- Objetivos del control interno

Cumplimiento de las leyes, reglamentos y políticas establecidas - Control de los recursos, de todo tipo, a disposición de la entidad. Es capaz de proporcionar una seguridad razonable, no una seguridad absoluta, al consejo de administración y a la alta dirección de la entidad.

Entorno de Control

Evaluación de Riesgos

Un requisito previo para la evaluación de riesgos es el establecimiento de objetivos relacionados con los diferentes niveles de la entidad económica. La dirección deberá definir los objetivos operativos, de información y de cumplimiento con suficiente claridad y detalle para permitir la identificación y evaluación de riesgos con potencial impacto sobre dichos objetivos. La evaluación de riesgos también requiere que la dirección considere el impacto que pueden tener los cambios potenciales en el entorno externo y dentro de su modelo de negocio, que pueden hacer que el control interno sea ineficaz.

Actividad de Control

Información y Comunicación

Actividades de supervisión

Efectividad del control interno

Un sistema eficaz proporciona una seguridad razonable de que se alcanzarán los objetivos de la entidad. Presente” se refiere a la determinación de que los componentes y principios relevantes están presentes en el diseño e implementación del sistema de control interno para lograr los objetivos especificados. “En funcionamiento” se refiere a la determinación de que los componentes y principios relevantes del sistema de control interno se están aplicando para lograr los objetivos especificados.

Integrado” se refiere a la determinación de que los cinco componentes en conjunto, a un nivel aceptable, reduzcan el riesgo de no lograr un objetivo. Los componentes son interdependientes y existe una gran cantidad de interrelaciones y vínculos entre ellos, especialmente en la forma en que los principios interactúan dentro de los componentes y entre los propios componentes. Logra llevar a cabo operaciones efectivas y eficientes cuando es poco probable que eventos externos asociados a los riesgos tengan un impacto relevante en el logro de los objetivos, o cuando la organización puede predecir razonablemente la naturaleza y duración de dichos eventos externos que proporciona y puede mitigar. su impacto. a un nivel aceptable.

Comprende en qué medida las operaciones se gestionan de manera efectiva y eficiente cuando los eventos externos pueden tener un impacto significativo en el logro de los objetivos o cuando la organización puede predecir razonablemente la naturaleza y duración de los eventos externos y limitar su impacto a un nivel razonable.

Limitaciones

Prepara informes de acuerdo con las reglas, regulaciones y estándares aplicables u objetivos de informes específicos de la unidad. Falta de adecuación de los objetivos establecidos como requisito previo al control interno. El juicio profesional de las personas al tomar decisiones puede ser erróneo y estar sujeto a sesgos.

La capacidad de la gerencia y otros empleados y/o terceros de eludir los controles mediante acuerdos mutuos. Estas limitaciones impiden que el directorio y la administración tengan absoluta certeza sobre el logro de los objetivos de la entidad. Esto significa que el control interno proporciona una seguridad razonable, pero no absoluta. A pesar de estas limitaciones inherentes, la gerencia debe ser consciente de ellas al seleccionar, desarrollar e implementar controles que minimicen estas limitaciones en la medida de lo posible.

Teorías de créditos y cobranzas

Este factor evalúa la calidad de la información financiera del deudor, que se presenta a los bancos donde solicita crédito. Además, dentro de este rubro se evalúa el impacto de los requerimientos administrativos y judiciales en las operaciones de la empresa. Este factor evalúa la capacidad de generar recursos (efectivo) a partir de la propia actividad empresarial.

Este análisis se completa analizando la posición de apalancamiento de la industria a la que pertenece el deudor. El objetivo de este factor es determinar el comportamiento de la industria en su conjunto, para determinar el impacto que tiene en la capacidad y fortaleza financiera del deudor. Reportes a otras áreas de la empresa: finanzas, recursos humanos, contabilidad, ventas, dirección general, etc.

Informar a las demás áreas de la empresa: finanzas, recursos humanos, contabilidad, ventas, dirección general y otras.

Definición de términos básicos

Informar a las áreas de ventas y distribución sobre el comportamiento del estado de los clientes en el pago de sus créditos. Se trata de acciones encaminadas a evitar el incumplimiento de un cliente, reducir el riesgo de incumplimiento en las carteras de deudores y asegurar los elementos necesarios para actuar ante un aumento del riesgo por el aumento de clientes morosos. caso de acción legal, ya sea con los abogados de la empresa o a través de una firma especializada en la recuperación de clientes criminales. Este camino implica que el sistema jurídico, a través de la acción judicial, exija el cumplimiento del deudor para liquidar los créditos que la empresa le ha otorgado.

Determinar la calidad moral y capacidad administrativa de los clientes, con un análisis cualitativo del riesgo del deudor. Endeudamiento, mide la solidez de la estructura financiera de la empresa, evalúa el cumplimiento de los recursos requeridos de acuerdo con su actividad principal; todo esto a través de un. análisis cuantitativo del riesgo financiero del deudor. Condiciones macroeconómicas: Es necesario determinar el comportamiento de la industria en su conjunto, para determinar el impacto que tiene sobre la capacidad financiera y fortaleza del deudor.

Capacidad de Pago Esperada, Analiza la capacidad de un cliente para generar suficiente efectivo en el futuro y cumplir con sus obligaciones financieras, en función de la viabilidad de su negocio, dentro de la industria.

MÉTODOS Y MATERIALES

- Hipótesis de la investigación

- Hipótesis general

- Hipótesis específico

- Variables de estudio

- Definición conceptual

- Definición operacional

- Operacionalización de la variables

- Nivel y tipo de investigación

- Nivel de investigación

- Tipo de investigación

- Diseño de la Investigación

- Población y muestra de estudio

- Población

- Muestra de estudio

- Muestreo de estudio

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Validación y confiabilidad del instrumento

- Métodos de análisis de datos

- Propuesta de valor

- Aspectos Deontológicos

Los sistemas de control interno tienen como objetivo garantizar que se logren los objetivos de gestión. Reportes a otras áreas de la empresa: finanzas, recursos humanos, contabilidad, ventas, dirección general, etc. La población con la que se realizó la investigación fueron 30 trabajadores de la empresa financiera MIBANCO, la cual pertenece a la provincia de Cutervos.

Es parte de la población que se selecciona con el fin de obtener información. La muestra con la que realizamos la investigación también fue de 30 empleados de la empresa financiera MIBANCO, perteneciente a la provincia de Cutervo. La muestra con la que realizamos la investigación fueron 30 trabajadores de la empresa financiera MIBANCO, perteneciente a la provincia de Cutervo.

Se realizaron capacitaciones a todos los empleados de la entidad, en las que se definieron claramente estrategias para prevenir delitos a gran escala y mantener el control interno en la entidad.

RESULTADOS

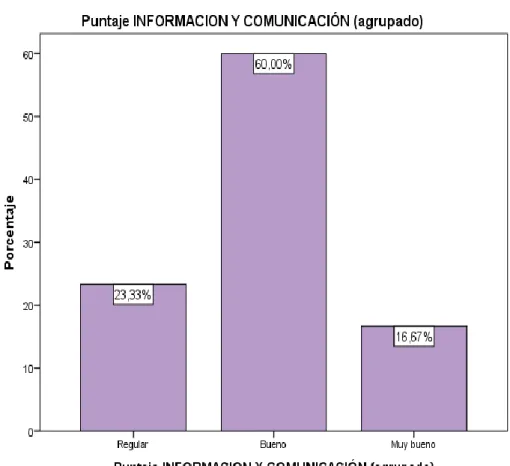

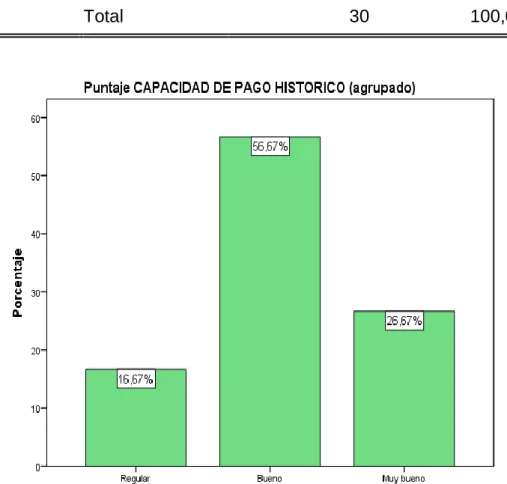

En la tabla 4 y figura 4 de la dimensión de información y comunicación, se observa que el 60,00% muestra un nivel bueno, mientras que el 23,33%. En el cuadro 7 y gráfico 7 de la dimensión histórica de la capacidad de pago, se observa que el 56,67% muestra un buen nivel, mientras que el 26,67%. En el Cuadro 8 y Figura 8 de la dimensión capacidad de endeudamiento se observa que el 70.00% indica un nivel bueno, mientras que el 30.00% indica un nivel regular.

En el cuadro 9 y gráfico 9 de la dimensión condiciones macroeconómicas se observa que el 56.67% indica un nivel bueno, mientras que el 26.67% indica un nivel regular y el 16.67% indica un nivel muy bueno. En la tabla 11 y figura 11 de la dimensión control interno se observa que el 80.0% indica un nivel bueno, mientras que el 20.00% indica un nivel regular.

DISCUSIÓN

Análisis de correlación r de Pearson entre evaluación de riesgos y Gestión de Crédito y Cobranza. Análisis de correlación r de Pearson entre la actividad de control y la Gestión de Crédito y Cobranza. Ha: Existe vinculación entre la actividad de control y la Gestión de Crédito y Cobranzas en la oficina de Mibanco Cutervo – Cajamarca 2017.

Análisis de correlación r de Pearson entre información-comunicación y gestión de crédito y cobranza. Análisis de correlación r de Pearson entre la actividad de seguimiento-supervisión y la gestión de crédito y cobranza 5.1.5.1. Correlaciones R de Pearson entre la actividad de seguimiento-supervisión y la gestión de crédito y cobranza.

Análisis de correlación r de Pearson entre control interno y gestión de crédito y cobranza.

CONCLUSIONES

RECOMENDACIONES

¿Cuál es la relación entre el control interno y la gestión de crédito y cobranza en la oficina de Mibanco Cutervo - Cajamarca 2017? Determinar la relación entre el control interno y la gestión de crédito y cobranza en la oficina de Mibanco Cutervo - Cajamarca 2017. Existe una relación entre el control interno y la gestión de crédito y gestión de cobranza en la oficina de Mibanco Cutervo – Cajamarca 2017.

¿Cuál es la relación entre el ambiente de control y la gestión de préstamos y cobranzas en la oficina de Mibanco Cutervo? Identificar la relación entre el ambiente de control y la gestión de crédito y cobranza en la oficina de Mibanco Cutervo. Existe una relación entre el ambiente de control y la gestión de préstamos y cobranzas en la oficina de Mibanco Cutervo.

Existe relación entre la actividad de control y la gestión de crédito y cobranza en la oficina de Mibanco Cutervo – Cajamarca 2017.