49 Gasto público en servicios de prevención y salud pública en España antes del COVID-19 (II). 65 Escenarios de evolución del gasto sanitario y impacto esperado de la pandemia en el medio plazo.

Evolución reciente

A lo largo del conjunto de 2020, el impacto de la crisis en las ramas del mercado no agrario fue muy desigual. Así, mientras en las ramas más afectadas -comercio, transporte y hostelería, además de actividades artísticas y recreativas- la caída del VAB fue del 24%, en el resto de sectores la caída fue del 8,5.

Previsiones para 2021 y 2022

En general, se espera una contribución significativamente positiva al crecimiento tanto de la demanda interna como del sector externo (4,9 puntos y 1,3 puntos, respectivamente). En cuanto a la tasa de inflación, este año se espera un aumento del 1,5% en promedio anual, como consecuencia del aumento del precio del petróleo, así como de la recuperación de los precios de algunos servicios que registraron fuertes cotizaciones el año pasado. disminuye como consecuencia de la crisis, como hoteles, transporte aéreo o paquetes turísticos.

Principales riesgos

1 Para una evaluación del impacto de las reformas y fondos europeos en la recuperación de la economía española, véase Torres y Fernández (2020). A corto plazo, la recuperación depende más de la evolución del turismo que del plan de inversiones y reformas.

La prolongación en el tiempo de la crisis derivada de la pandemia de COVID-19 motiva la necesidad de acelerar los procesos de recapitalización del tejido pro-

La extensión en el tiempo de la crisis por la pandemia de COVID-19 motiva la necesidad de acelerar los procesos de recapitalización de la prosustancia.

Una crisis más intensa y larga de lo previsto

Sin embargo, el aumento de la deuda registrado en el contexto de la pandemia puede representar una reversión de casi la mitad de la mejora de la capitalización lograda durante la década. El propio Banco Central de España (véase Blanco et al., 2020) estima, a partir de una muestra de balance central, que el porcentaje de empresas con estrés financiero pasaría del 13% en 2019 al 40% en el caso de las pymes (30 % para las grandes empresas) y las tasas de insolvencia podrían alcanzar cerca del 20 por ciento.

La necesidad de extender las medidas puestas en marcha

Y por tamaño, el impacto sería mucho más intenso en el caso de las pymes, cuya vulnerabilidad financiera es mucho mayor. Pero no se trata sólo de evitar una ola de insolvencias que sería fatal para la estructura productiva española, sino también de fortalecer la estructura financiera para afrontar el esfuerzo inversor que suponen.

En cualquier caso, y como complemento (o alternativa) a estas medidas de alivio parcial de la deuda, lo cierto es que las empresas españolas, especialmente las de menor tamaño, necesitan una importante recapitalización, en la que habrá que introducir mecanismos públicos híbridos. , para. Esto lo vemos como un elemento crítico para evitar ser objeto de mecanismos de apoyo a empresas cuya viabilidad podría estar en duda incluso antes del estallido de la pandemia.

El foco de las nuevas medidas adoptadas en España

El fondo, destinado a cubrir operaciones de reestructuración de deuda, cuenta con una subvención de 3.000 millones de euros. Las entidades financieras serán las responsables de la coordinación, y utilizarán su capilaridad y conocimientos de solvencia empresarial para firmar el código de buenas prácticas.

Otros esquemas a considerar

En línea con el desarrollo de la necesaria infraestructura de mercado, sería positivo fomentar un proceso de "democratización" de la inversión en el capital de empresas de menor tamaño, similar al desarrollado en el caso de las socimis que, a través de su salida a bolsa, y con una regulación e impuestos favorables, aseguró que los proyectos inmobiliarios se beneficiaran de la financiación de capital a través de los mercados de capital. Ya nos hemos referido a la necesidad de desarrollar acciones encaminadas a frenar el aumento de la insolvencia empresarial contribuyendo a su correcta recapitalización.

Conclusiones

Real Decreto-Ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia de las empresas ante la pandemia del COVID-19. Las inversiones en activos intangibles son una fuente importante de crecimiento de la productividad.

La inversión en activos intangibles se configura como una fuente importante de crecimiento de la productividad. La Unión Europea se encuentra rezagada res-

En este contexto, el objetivo de este artículo es resaltar la importancia de mejorar la financiación de las inversiones en activos intangibles, formulando algunas propuestas en el ámbito específico de la financiación bancaria, cuyo peso en la financiación de activos intangibles es muy reducido. Dada la importancia de los activos intangibles para impulsar la digitalización de la economía, es necesario que existan buenas condiciones para su financiación, lo que aconseja implementar medidas que fomenten esta financiación por parte de los bancos, incluido un cambio en la regulación de capital de los bancos. .

Esfuerzo inversor en intangibles

Así se demostró en los meses de pandemia, en los que el teletrabajo y el negocio online mitigaron los efectos de la crisis en aquellas empresas que ya estaban en cierta medida digitalizadas, por lo que de cara al futuro es importante invertir aún más en este tipo de tecnologías. y habilidades digitales. Para ello, se analiza previamente el esfuerzo inversor en activos intangibles en España desde una perspectiva comparativa internacional, así como la composición de esta inversión para mostrar su conexión con el nivel.

España en el contexto de la UE

Productividad (PIB ampliado por hora trabajada) y peso de la inversión en activos intangibles sobre la inversión total en los países de la UE, 2017. Los datos desagregados muestran que España tiene un problema de bajo esfuerzo inversor en activos intangibles en todo tipo de activos excepto en el Inversión en mejora de la imagen de marca.

Propuestas para mejorar la financiación de los intangibles

Una forma de incentivar la financiación bancaria de activos intangibles podría ser la implementación de garantías públicas, de modo que el Estado asuma un porcentaje del riesgo de pérdida. Si esta regulación fomentara la financiación bancaria de activos intangibles, la transición digital se aceleraría.

Una de las características más notables del acuerdo presupuestario de 2020 es el marcado contraste entre el fuerte crecimiento del déficit de la administración. El artículo concluye con un breve análisis de la situación actual de la deuda regional.

En la segunda sección, se centra la atención en las propiedades subcentrales y se analizan los factores que explican los cambios en la evolución del déficit según subsectores. Sobre todo, porque en diciembre habrá un elevado reparto de gastos de todas las administraciones.

Perspectivas para 2021

La corrección del déficit sería compatible con un crecimiento del PIB como el que gestiona el consenso de Funcas de marzo. Cuando el foco está en las tesorerías regionales, la idea principal es que la estrategia de proteger la suficiencia financiera se expanda en el tiempo.

La agenda autonómica pendiente

Porque si se trata de compensar a los gobiernos regionales por los costes adicionales de la pandemia y el desplome de sus ingresos, es razonable que sean estas las variables decisivas para el reparto regional. En quinto lugar, es inevitable que el proceso de consolidación fiscal que se inicia en 2022 o 2023, dependiendo de cuándo se produzca el fin de la pandemia, afecte también a las comunidades autónomas.

Algunos apuntes finales sobre la deuda autonómica

En cualquier caso, existe una fuerte diversidad interterritorial en el valor del ratio. Previsiones macroeconómicas de la contribución de la economía española del Banco de España al ejercicio de proyección conjunta del Eurosistema de diciembre de 2020.

El mercado de la vivienda juega un papel fundamental en la estabilidad macro- económica. Sus vínculos estrechos tanto con la economía real como con el

Situación del mercado de la vivienda

Sin embargo, a partir de julio se inició una fase de recuperación que, gracias a la demanda, permitió corregir gran parte de la caída del primer semestre del año. Por tanto, se han registrado señales positivas durante el segundo semestre de 2020, tanto en términos de actividad, como de precios y de evolución del flujo de créditos para vivienda, lo que supone un buen termómetro para valorar el pulso del sector.

Ajustes y desequilibrios en el mercado

Aunque obviamente será crucial que el crecimiento de los ingresos familiares siga la evolución de los precios de la vivienda. Esta vez, el sector inmobiliario no está en el epicentro de la crisis, ya que no hay síntomas de sobrevaluación, exceso de oferta o flexibilización de los estándares crediticios.

Desde comienzos de año se han observado en los mercados algunos cambios de valor poco frecuentes, tanto por la irrupción de una nueva forma de activismo

Desde principios de año, se han observado algunos cambios de valor poco comunes en los mercados, debido principalmente a la aparición de una nueva forma de activación.

Mercados, economía real y activismo

En cuanto a la separación entre los mercados bursátiles y la economía real, el referente teórico es que los mercados predicen el comportamiento económico. Esto se debe, en muchos casos, a que la mayor parte de la negociación que se realiza hoy en los mercados se canaliza a través de sistemas automáticos programados con algoritmos para ajustar las carteras casi sin intervención humana.

Activismo accionarial, activismo popular y posición inversora

Asimismo, aunque este tipo de acciones fueron más comunes en Estados Unidos, el porcentaje de campañas de activismo lanzadas en países europeos ha ido aumentando en los últimos años. Fuente: Revisión anual del activismo de los accionistas de 2020 de Lazard. nuevas formas de activismo inversor y perspectivas cambiantes sobre los mercados de valores.

Perspectivas para los mercados de valores españoles

Cabe preguntarse hasta qué punto se pueden dar situaciones similares en Europa y, especialmente, en España. Los servicios de salud pública en España –particularmente la vigilancia epidemiológica– han demostrado ser lamentablemente inadecuados para responder a la crisis.

En términos comparativos, España está algo por debajo de la media de los países de la eurozona en gasto monetario por persona, pero prácticamente

También explicamos cuál es el contenido de salud pública y ciertos detalles terminológicos (salud pública, medicina preventiva, atención sanitaria individual, salud pública). En primer lugar resumimos el Sistema de Contabilidad Sanitaria (SCS) español, su base metodológica y su relación con la Estadística de Gasto Público en Salud (EGSP) y con los estándares OCDE-OMS-Eurostat en este caso, así como con las estadísticas de salud de la OCDE.

El sistema de cuentas de salud y sus bases metodológicas

El SCS incluye -a diferencia del EGSP- el gasto privado y, además, considera los cuidados de larga duración y la atención sociosanitaria incluidos en el gasto sanitario (definido según los estándares de la OCDE, Eurostat y OMS de 2011, de forma bastante amplia). Véase la descripción de las estadísticas de gasto en salud de la OCDE y SHA realizada por Abellán (2013, apéndice) y Gmeinder, Morgan y Mueller (2017).

Métodos

Lamentablemente, el SCS español no se ha actualizado según esta última versión del SHA y, por tanto, el desglose de subfunciones también está desactualizado y los datos de la OCDE no lo incluyen para España. Las estadísticas de la OCDE proporcionan datos directos sobre el gasto sanitario público en programas preventivos, per cápita, a precios constantes, y en euros de 2015 y su porcentaje del PIB nacional.

Resultados

Gasto público en servicios de prevención y salud pública en España antes del COVID-19. Gasto público en servicios de prevención y salud pública en España antes del COVID-19.

Anexo

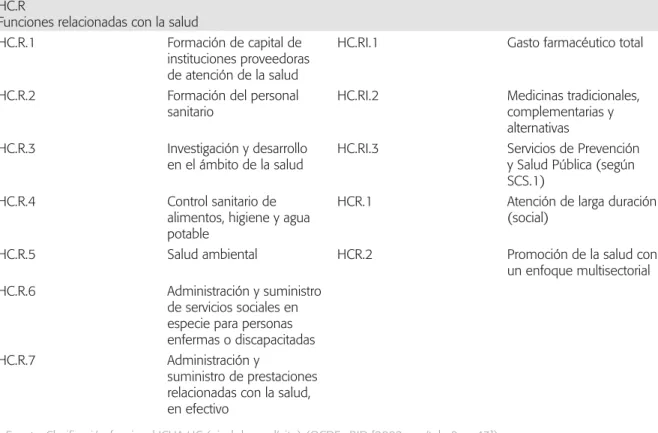

Código ICHA y Clasificación de Funciones de Atención y Prevención de la Salud y Salud Pública/Atención Preventiva en SCS 2000 (SHA 1.0) y 2011 (SHA 2011).

Este artículo evalúa en primer lugar el impacto de las proyecciones demográficas en el gasto en salud hasta 2030 y su alcance entre las comunidades.

Solamente en algunas comunidades autónomas es previsible que el impacto sea mayor como consecuencia del incremento diferencial previsto de la pobla-

Ante el reto demográfico al que se enfrentará la sociedad española en los próximos años, nuestro interés inicial se centró en calibrar la magnitud del citado impacto en la evolución esperada del gasto social, y especialmente en si esta previsión, que consideramos 'inercial', podría poner en riesgo su cumplimiento. . con las normas presupuestarias y en qué medida las comunidades autónomas anticipaban diferencias. Con la irrupción de la pandemia era necesario dar un paso más y tener en cuenta las expectativas de consolidación del aumento del gasto público en salud debido a las necesarias políticas de refuerzo.

Elaboración de las proyecciones en gasto sanitario a partir de las

3 Se utiliza un patrón de gasto común en todas las comunidades autónomas en el ámbito de la salud. Por tanto, hemos optado por mantener un patrón único y derivar la evolución derivada de aplicar las proyecciones de población en cada caso y luego aplicar esta previsión a los niveles de gasto del año base en cada componente del gasto sanitario en la comunidad autónoma.

Incorporación del factor tecnológico al escenario inercial

En Baleares o Canarias los incrementos serían superiores a un punto porcentual, mientras que la presión del gasto sobre el PIB no aumentaría en otras comunidades, como es el caso de Galicia y Castilla y León6. Sin embargo, la COVID-19 ha cambiado estas previsiones iniciales, no sólo por el shock directo y transitorio que provocará en los años más críticos de la pandemia (2020 y 2021), sino porque también es previsible un importante impacto pospandemia. - demia, que eleva el nivel de gasto a medio y largo plazo.

Una aproximación al posible impacto de la pandemia sobre el nivel de

Teniendo en cuenta el impacto previsto de la pandemia en el gasto sanitario, este se acercaría al 7,1% en 2030, lo que sería 1,2 puntos porcentuales superior al nivel que se habría alcanzado en el escenario prepandemia. Versión revisada (enero 2019) Equipo de Economía de la Salud, Universidad de Las Palmas de Gran Canaria.

INDICADORES ECONÓMICOS, SOCIALES Y FINANCIEROS 79

INDICADOR DE CONFIANZA DE LOS CONSUMIDORES (ICC)

Porcentaje de variación de los valores distintos de acciones y participaciones en el activo de la suma de bancos, cajas de ahorros y cooperativas de crédito. Porcentaje de variación de acciones y participaciones en el activo de la suma de bancos, cajas de ahorros y cooperativas de crédito.

PUBLICACIONES DE LA FUNDACIÓN DE LAS CAJAS DE AHORROS