Responsable del seguimiento de la gestión de actividades, control económico y gestión contractual de los proyectos en ejecución. Responsable de la ejecución final del proyecto, seguimiento y orientación de la gestión de calidad y seguridad del proyecto. Responsable de preparar los flujos de caja y todo lo relacionado con la gestión financiera del proyecto.

Responsable de la negociación de subcontratos y equipos, apoyo en la elaboración de presupuestos, flujos de caja y otros relacionados con la gestión financiera del proyecto. Responsable de la negociación de subcontratos y equipos, así como de asuntos relacionados con la gestión financiera del proyecto.

FUNDAMENTOS DE LA INVESTIGACIÓN

Introducción

El impacto de elegir el valor de este nivel también será objeto de esta investigación.

Objetivos de la tesis

- Objetivo General

- Objetivos específicos

Justificación y contribución

Considerando lo anterior, esta tesis se enfoca en examinar la variación entre las metodologías Wacc constante y dinámica, detallando la cantidad de diferencia de valor que se genera al compararlas, debido a su uso repetido en toda evaluación de proyectos en el mundo de los negocios. Por lo tanto, es fundamental que el agente evaluador y/o tomador de decisiones tenga la certeza, claridad necesaria y oportuna de las consecuencias, riesgos y errores de utilizar un determinado procedimiento en su evaluación o análisis, que le permita reflejar las características del proyecto. en términos de riesgo y beneficio. De manera similar, busca identificar la importancia de utilizar la tasa de costo de deuda o el costo de capital o ambos de una empresa no apalancada como tasa de descuento para el escudo fiscal para determinar el valor presente de este último.

Si bien en algunos procedimientos de valoración el costo de la deuda se toma automáticamente como factor de descuento con el único supuesto de que se conoce definitivamente el monto de la deuda; Aún no se conoce el alcance del sesgo que esto podría causar, lo que distorsionaría la objetividad y validez del resultado producido en la evaluación del proyecto. Aunque algunos estudios mencionan la generalidad de estos temas, son muy pocos los estudios que muestran y abordan cuantitativamente la magnitud de la diferencia entre estos métodos, por lo que se puede elegir la técnica de valoración del flujo de efectivo de acuerdo con esta tesis. descontado ya por el respaldo y comprensión de la magnitud de las desviaciones que provocaría, y no simplemente por el hecho de que sea un procedimiento ampliamente aceptado.

MARCO TEÓRICO

- Teoría de valuación de activos

- Teoría del Wacc constante

- Teoría del Wacc dinámico

- Ecuaciones fundamentales

- Equivalencia entre el Wacc dinámico y APV

- Costo de la deuda como tasa de descuento del escudo fiscal

- Cálculo de la diferencia en el valor de una inversión entre ambos

- Modelo general de la investigación

- Determinación de variables preliminares

- Valor de la empresa apalancada usando el Wacc constante

- Valor de la empresa apalancada usando el Wacc dinámico

- Valor de la empresa apalancada usando el Adjusted present value

- Diferencia en el valor de una inversión considerando el Wacc

El coste del capital social se obtiene sumando la tasa de coste de capital de la empresa sin deuda financiera (Ku) y el producto de la estructura de capital (D/E) con. Para el desarrollo de la tesis, el valor de la estructura de capital D/E que se supone constante para todos los períodos es el valor obtenido en el período cero. La tesis desarrollada por Guevara (2016) muestra el desarrollo de las ecuaciones fundamentales que resuelven el problema de circularidad en el método dinámico Wacc.

Esta ecuación es la fórmula clara para el valor de la empresa con deuda en un periodo t. Un supuesto común en la tasa de descuento del escudo fiscal es utilizar el costo de la deuda; sin embargo, la investigación cuestiona cuál es la tarifa adecuada. El parámetro básico para calcular el valor de los escudos fiscales es el valor presente del aumento neto de la deuda.

En la presente investigación, la diferencia entre los valores presentes de los flujos de efectivo evaluados por los dos métodos de cálculo del Wacc se determinó mediante la siguiente expresión: Para la presente investigación, esta tasa puede tomar tres valores: i) la tasa de deuda (kd ) se utilizará como se convierte la tasa de descuento, ii) se utilizará la tasa de costo de capital de una empresa sin deuda (ku) y iii) se utilizará la tasa de la. El valor de t varía entre 1 y N. 2.8.4 Valor de la empresa apalancada utilizando el valor del valor presente ajustado.

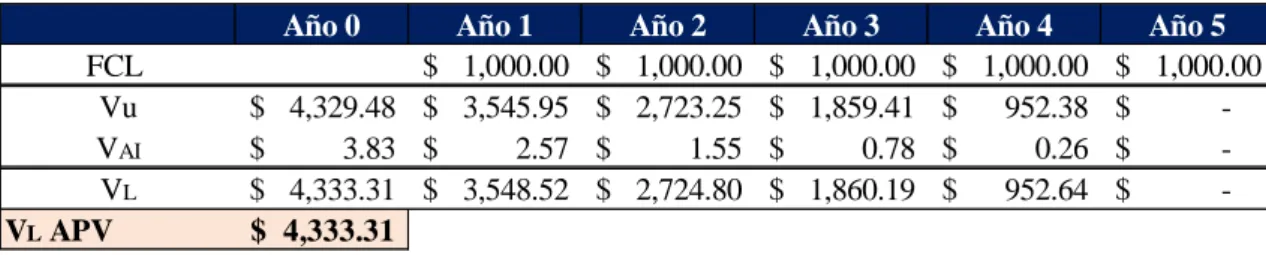

Para ello se considera la siguiente expresión: .. l) Valor de la empresa apalancada (VL) utilizando el método APV para cada período: la ecuación supone que el valor de la empresa apalancada es igual.

PROCEDIMIENTO PARA EL CÁLCULO

- Parametrización y organización de la información

- Aplicación práctica

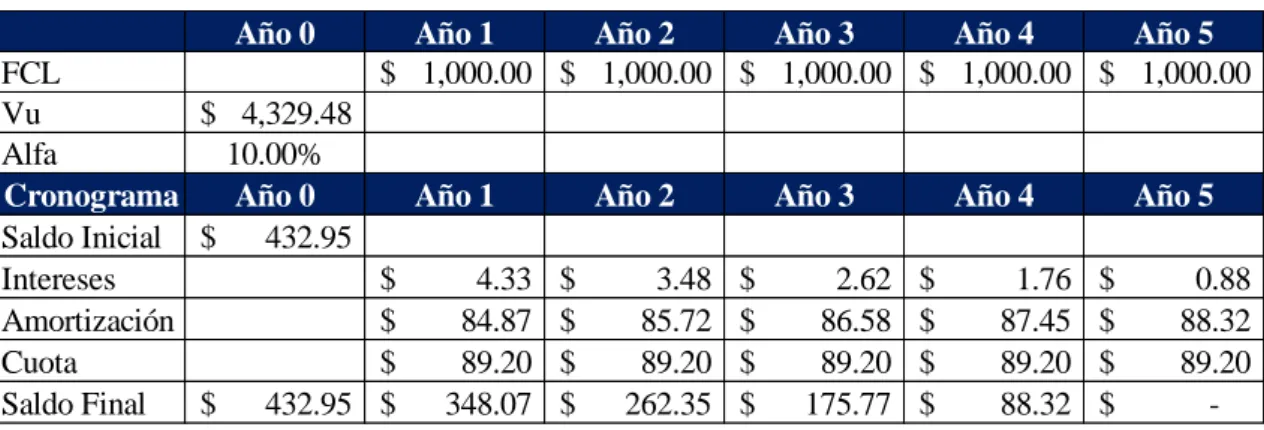

- Cronograma de la deuda

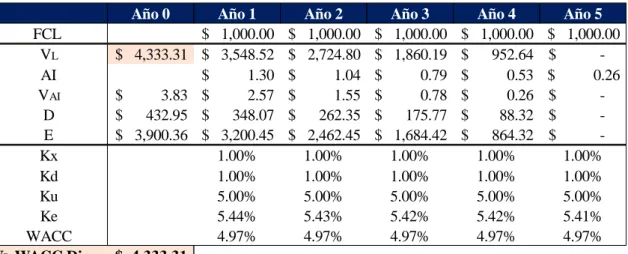

- Wacc dinámico

- Método del adjusted present value (APV)

- Wacc constante

- Cálculo de la diferencia en el valor de una inversión

- Puntualización del proceso de cálculo de la diferencia en el valor

A continuación se determina el valor de la cuota constante, el cual se obtiene mediante la función de pago de Excel, teniendo en cuenta el costo de la deuda y su vencimiento. Esto se hace multiplicando el costo de la deuda (Kd), la tasa impositiva y el saldo final del último período. Para esto se utiliza la Ecuación 3 mostrada en el Capítulo 2 de esta investigación.

Con fines ilustrativos, el gráfico N°3.1 muestra la evolución de la estructura de capital (D/E) y la tasa de descuento dinámica del Wacc con base en los resultados obtenidos en el cuadro 3.5. El valor actual de los flujos no nominales (Vu) se calcula aplicando la fórmula 6 o 7 también descrita en el capítulo 2, refiriéndose al segundo factor de la ecuación en cuestión. El valor del VAI se calcula en el apartado anterior, correspondiente al primer factor de la fórmula 6 o 7 del mismo apartado.

Para el cálculo del valor presente de los flujos mediante la aplicación de la constante Wacc, se realizó la determinación del costo del capital social (Ke) según la proposición II de Modigliani y Miller utilizando la ecuación 2 descrita en el marco teórico de este. la investigación. De igual forma se utilizó la ecuación 1 mostrada en el capítulo anterior, la cual permitió determinar el Wacc ponderando el costo de la deuda (Kd igual a 1%) y el costo del capital (Ke igual a 5.31%) y fue el valor de 4.85 % fue obtenido. Por otro lado, el gráfico 3.2 muestra la evolución del ratio D/E y la constante Wacc.

La aproximación constante de la estructura de capital y la tasa de descuento Wacc ha resultado en que la evaluación de riesgo del método Wacc constante sea menor en todos los períodos del horizonte de inversión en comparación con el método Wacc dinámico, y por lo tanto el valor de los flujos de efectivo presentes es mayor en el método Wacc constante. como método dinámico Wacc.

ANÁLISIS DE RESULTADOS

- Diferencias entre el uso del Wacc dinámico y del Wacc constante

- Caso 1: Kd como tasa de descuento de los escudos fiscales

- Caso 2: Ku como tasa de descuento de los escudos fiscales

- Caso 3: Kd como tasa de descuento de los escudos fiscales para el

- Conclusiones sobre las diferencias entre ambos métodos

- Influencia de la forma de pago de la deuda en los resultados obtenidos

- Caso 1: Kd como tasa de descuento de los escudos fiscales

- Caso 2: Ku como tasa de descuento de los escudos fiscales

- Caso 3: Kd como tasa de descuento de los escudos fiscales para el

- Conclusiones de la influencia de la forma de pago de la deuda en los

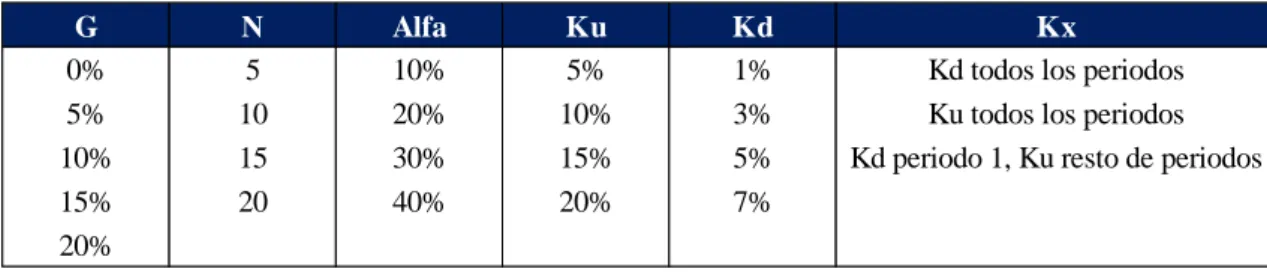

- Efecto de la tasa de crecimiento de los flujos de caja “G”

- Efecto del horizonte de inversión de los flujos de caja “N”

- Efecto del Nivel de endeudamiento “Alfa”

- Efecto de la tasa de la deuda “Kd”

- Efecto de la tasa del costo del capital de una empresa sin deuda “Ku”

- Análisis del efecto combinado de las variables sensibilizadas

- Caso 1: Kd como tasa de descuento de los escudos fiscales

- Caso 2: Ku como tasa de descuento de los escudos fiscales

- Caso 3: Kd como tasa de descuento de los escudos fiscales para el

- Conclusiones del efecto combinado

- Análisis de la relevancia e importancia de las variables

- Caso 1: Kd como tasa de descuento de los escudos fiscales

- Caso 2: Ku como tasa de descuento de los escudos fiscales

- Caso 3: Kd como tasa de descuento de los escudos fiscales para el

En todos los escenarios, el valor presente de los flujos de efectivo obtenidos por el método Wacc constante es mayor que los obtenidos por el método Wacc dinámico. Los cuadros anteriores confirman la tendencia de que cuanto mayor es la tasa de crecimiento de los flujos de caja, asumiendo el resto de variables fijas, la diferencia aumenta. A medida que aumenta el tiempo de evaluación del flujo de efectivo, se identificó un comportamiento creciente en la diferencia en el valor de una inversión que se presenta entre ambos métodos de determinación de la tasa promedio ponderada del costo de capital (Wacc).

Los cuadros anteriores confirman el comportamiento de que cuanto más largo es el horizonte de inversión o la evaluación de los flujos de efectivo, manteniendo fijas el resto de las variables, la diferencia se hace mayor. De manera similar a los efectos anteriores, se observó que a medida que el nivel de endeudamiento es mayor, manteniendo el resto de las variables, la variación entre los resultados de los valores VL del flujo determinado por el método Wacc dinámico y Wacc constante, creciente. Es importante señalar que el efecto de Kd también está presente en la tasa de descuento del escudo fiscal, Kx.

Al igual que Kd, el efecto de Ku también está presente en la tasa de descuento del escudo fiscal, Kx. Esta diferencia entre los dos métodos de determinación del Wacc combina escenarios con altas tasas de crecimiento, largos períodos de valoración de flujos de efectivo, altos niveles de costo de deuda Ku, altos niveles de deuda y bajos costos de deuda Kd. Esta brecha entre los dos métodos de determinación del Wacc combina escenarios con altas tasas de crecimiento, largos horizontes de valoración de flujos de efectivo, altas tasas de costo de capital libre de deuda Ku, y deuda y bajos costos de deuda Kd.

La diferencia entre el Wacc dinámico y el Wacc constante generado por este valor se compone de escenarios con altas tasas de crecimiento, largos horizontes de evaluación de flujo de efectivo, altas tasas del costo del capital sin deuda Ku y deuda, y bajo costo de la deuda Kd. Las variaciones no son significativas entre los tres casos y se puede observar que la mayor diferencia promedio se da cuando la tasa de descuento del ahorro fiscal a utilizar es Ku (caso 2). Finalmente, con base en la regresión múltiple con las variables normalizadas (tabla 4.21), se puede concluir que las que tienen mayor efecto o importancia en la diferencia son el tamaño de la deuda Alfa, el horizonte de evaluación de los flujos futuros N y el costo es. de capital sin deuda Ku.

CONCLUSIONES

Al analizar el efecto combinado de todas las variables, se observó que la diferencia es similar entre los tres casos cuando se varía la tasa de descuento de los escudos fiscales (Kx). El efecto combinado también permitió demostrar que la influencia de Kx en la diferencia no es importante para la toma de decisiones con base en lo descrito en la conclusión anterior. En ese sentido, se puede afirmar que la tasa de descuento de los escudos fiscales no afecta significativamente la diferencia entre ambos métodos Wacc.

Por otro lado, la regresión lineal múltiple con variables normalizadas permitió concluir cuáles de ellas tienen mayor impacto en el tamaño de la diferencia. Mientras tanto, las variables Kd y G influyen en menor medida en la diferencia que se produce entre ambos métodos Wacc. Finalmente, la determinación de la tesis provino de fijar algunas variables que no fueron sensibilizadas, como el flujo de caja del período 1 o la tasa impositiva; Asimismo, el comportamiento de los flujos ha sido finito y con un aumento geométrico según la variable G y sólo se han utilizado las formas de pago de deuda con cuota constante y amortización constante.

Surge la recomendación para futuras investigaciones de interactuar con estas variables y también aplicar la modalidad de pago de la deuda de corto plazo. La tesis de Guevara (2016) demuestra las derivaciones que permiten obtener las ecuaciones fundamentales utilizadas en este estudio. Esta expresión, derivada de la tesis de Guevara, es la ecuación fundamental para determinar dinámicamente el costo del capital o patrimonio para cada período del horizonte de inversión.

Esto explica que en cada período se presenten diferentes valores de Je, dadas las variaciones en la relación entre deuda y patrimonio.