En el Capítulo 1 se realiza una revisión selectiva de la literatura sobre la determinación del TCR de equilibrio y las causas de posibles inconsistencias. E = es el tipo de cambio nominal (unidades de moneda nacional ofrecidas a cambio de una unidad de moneda extranjera); El sobreajuste del tipo de cambio real se explica como consecuencia de la relativa lentitud del ajuste del mercado de bienes en comparación con la velocidad de ajuste del mercado de activos financieros.

En el caso de determinar el TCR de equilibrio, existe la contribución de Stockman (1987), quien enfatiza la diferencia entre los enfoques de equilibrio y de no equilibrio del tipo de cambio. En el último caso, sólo se logra un aumento en el mismo resultado en términos de la depreciación del tipo de cambio real si la producción en el país externo disminuye. en relación con el país de origen.

Destacan que el tipo de cambio real depende de la producción del país de origen en relación con la producción de los países extranjeros, así como de la demanda relativa. Más específicamente, en el caso de la estimación de ecuaciones de tipo de cambio, se busca la cointegración entre el tipo de cambio real, el saldo neto de activos externos y variables que afectan el saldo en cuenta corriente.

Estimación del tipo de cambio real de equilibrio en función de las producciones y demandas relativas de

Pruebas de raíz unitaria del tipo de cambio real de México, el PIB y la suma del consumo, el gasto público y las exportaciones del índice manufacturero. inversión privada bruta industrial y estadounidense. Las dos últimas variables dicotómicas se refieren al primer13 y segundo trimestre de 2020 y están relacionadas con las consecuencias de la pandemia SARS-COV-2, descubierta en China en diciembre de 2019. 12 Dada la volatilidad del tipo de cambio real y la profundidad de las recesiones en la economía mexicana, la inclusión de variables dicotómicas es necesaria para que el modelo pase las pruebas de diagnóstico.

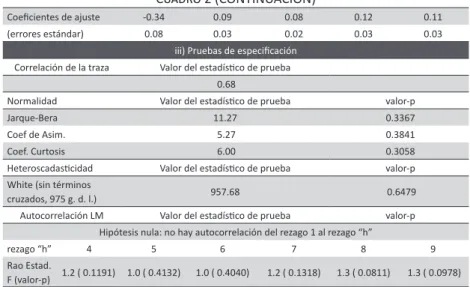

La piedra del deporte indica la existencia de una ecuación de cointegración en el nivel 0.05 Fuente: elaboración propia. En el primer apartado de dicha tabla y según la prueba de cointegración de Johansen, se revela que se rechaza la hipótesis nula de que no existe un vector de cointegración ya que el valor del estadístico de traza excede el valor crítico correspondiente al 95% de confianza. La tercera sección de esta tabla presenta los resultados de las pruebas relacionadas con la correlación de trazas, normalidad, homocedasticidad y no autocorrelación de errores.

Finalmente, para evaluar la no autocorrelación de los residuos, partimos de la hipótesis nula de que no existe autocorrelación desde la capa 1 hasta la capa “h”, donde h y 9. Para comprobar la constancia de los parámetros, se utiliza el logaritmo de la probabilidad. debe calcularse de forma recursiva a través del siguiente estadístico de prueba corregido por sesgo (Juselius. Los valores de dicho estadístico se calculan a partir de la comparación del logaritmo natural del determinante de la matriz de covarianza de

A medida que aumenta el tamaño de la submuestra, ya sea hacia adelante o hacia atrás, se obtiene una gráfica del estadístico (t1). La primera es estimar el modelo original y solo cambiar el tamaño de la submuestra para obtener la matriz de covarianza del error (Modelo X). t1) del modelo X es útil para evaluar la estabilidad de los coeficientes de corto plazo. Cabe señalar que el coeficiente de ajuste estimado para el caso de la ecuación es -0,18, lo que implica que el tipo de cambio real se ajusta en poco menos de una quinta parte del error de desequilibrio, lo que indica un ajuste relativamente rápido.

En la segunda parte se reportan los resultados de las pruebas de significancia de los coeficientes de la ecuación de cointegración. Variables TCR E IPI CGX IPF Constante .. ii) Pruebas de significancia del Coef. de la ecuación de cointegración. La prueba de White sin términos cruzados muestra que se cumple el supuesto de homocedasticidad del error.

Comparación del tipo de cambio real observado con el tipo de cambio real de equilibrio

Comparación del tipo de cambio real observado con el tipo de cambio real de equilibrio. La eliminación de la discrepancia no se debió sólo a la sobreestimación del TCR observado, sino también a una subestimación del TCR de equilibrio. Entre 2000 y 2002 se detecta una sobrevaluación del tipo de cambio como resultado de una apreciación del TCR observado más rápida que la del TCR de equilibrio estimado.

Este sesgo no fue mayor porque el TCR de equilibrio también aumentó entre 2001 y 2002. Específicamente, para el año 2002, la apreciación del TCR de equilibrio fue el resultado de un aumento de la demanda relativa y una disminución de la demanda relativa. Posteriormente, de 2003 a 2007, se identifica un período en el que el TCR observado fluctúa alrededor de su nivel de equilibrio, el cual se mantiene relativamente estable.

Si se siguiera este criterio, en este caso se observaría que el peso estuvo sobrevaluado cuando en realidad mantuvo cierto margen de subvaluación entre 2009 y 2011, según el TCR de equilibrio estimado, el cual también se apreció y se ubicó por debajo del TCR de observado. en los años 20. Harberger estima el TCR de equilibrio como una función negativa de las transferencias netas de recursos desde el exterior como porcentaje del PIB. Según la evaluación de este modelo, la prima de equilibrio del TCR fue más pronunciada en 2010, porque el efecto del aumento de la demanda relativa superó al de la oferta relativa.

De manera similar, el TCR observado se ha depreciado significativamente entre 2013 y 2016, sin que ello implique una subvaluación del tipo de cambio, ya que el TCR de equilibrio estimado también se ha depreciado. En 2015 y 2016, el TCR de equilibrio disminuyó en valor debido a un aumento en la oferta mexicana en relación con la de Estados Unidos. Estos dos últimos períodos ilustran la utilidad de una estimación del TCR de equilibrio para distinguir si hay o no una apreciación (depreciación) del TCR observado que implica una sobrevaluación (subvaluación).

La subvaluación de 2010 y 2011 fue el resultado del hecho de que el TCR de equilibrio según este modelo aumentó en valor incluso más que el TCR observado.

Consideraciones finales

Este comportamiento del TCR observado y de equilibrio puede explicarse porque el Banco de la Reserva Federal comenzó a revertir su política de flexibilización monetaria justo en 2013. El gráfico 5 revela que entre 2017 y 2020 el TCR observado y de equilibrio se mantuvo estable y el primero cercano al segundo. mientras que el citado gráfico revela una sobrevaluación del tipo de cambio en 2021, la cual fue temporal y se eliminó a finales del cuarto trimestre de ese año. En la muestra, hay varios años en los que el desajuste del TCR superó un porcentaje de dos dígitos: 1995 y 1996 porque la sobrerregulación del TCR se estaba revirtiendo, y 2001 debido a la recesión estadounidense.

Esto refleja la necesidad de una estimación trimestral oportuna del TCR de equilibrio, como punto de referencia contra el cual se puede medir la subvaluación o sobrevaluación del tipo de cambio. El uso de observaciones trimestrales permite incorporar buena parte del ajuste a través de precios, aunque estos se ajustan a un ritmo más lento que el tipo de cambio nominal. De esta forma y siguiendo el enfoque teórico de Stockman (1987) y Krugman et al., se estimó un vector de cointegración que permite identificar el TCR de equilibrio.

De la comparación de este último con el TCR observado se detectan subperíodos de sobrevaluación y subvaluación del tipo de cambio, los cuales son consistentes con lo observado en los últimos 27 años de desarrollo del TCR. Este artículo tiene como objetivo contribuir a la discusión de los diferenciales de tipos de cambio bajo un régimen de tipo de cambio flexible utilizando variables económicas alternativas a las más comunes.

Roots", Journal of Economic Surveys, 4, págs. 1976), "Expectations and Exchange Rate Dynamics", Journal of Political Economy, 84 (6), Universidad de Chicago. Soto (1997), "Tipos de cambio reales y ajuste macroeconómico en África subsahariana y otros países en desarrollo", Journal of African Economics, 6 (3), págs. 2010), Applied Econometric Time Series, Wiley, EE. UU. Guerrero de Lizardi (2001), "Los efectos de la recesión estadounidense y el tipo de cambio real en el crecimiento económico de México en 2001", Momento Economía, 116, pp. 2006), "La relación de largo plazo entre el PIB mexicano y su componentes con la actividad económica en Estados Unidos y el tipo de cambio real”, Economía Mexicana Nueva Época, XV (1), Centro de Investigación y Docencia Económicas.

Carstens (1996a), “Algunas hipótesis relacionadas con la crisis mexicana de 1994-95”, Documento de Investigación del Banco de México 9601, México. 1996), “La crisis cambiaria de México”, mimeo elaborado para el Grupo Financiero Bancomer. Nsengiyumva (1999a), “External Real Exchange Rates: Purchasing Power Parity, the Mundell-FlemingModel, and Competitiveness in Traded Goods”, en Hinkle, L. Isard, Peter (2007), “Equilibrium Exchange Rates: Assessment Methodologies”, documento de trabajo No. 07/296, Fondo Monetario Internacional, Estados Unidos.

Kia, Amir (2013), "Bepalers van die reële wisselkoers in 'n klein oop ekonomie: Bewyse uit Kanada", Journal of International Financial Markets, Institutions and Money, 23 (C), Elsevier. Melitz (2012), Economía Internacional, Pearson, España. 2018), "Unconventional Monetary Policy in the Great Recess and Beyond", The Journal of Economic Perspectives, 32 (4), pp. Lustig, Nora (1998), Mexico: the remaking of an economy, Brookings Institution Press, Estados Verenigde State van Amerika.

MacDonald, Ronald (1995), "Long-Term Modeling of the Exchange Rate: A Survey of Recent Evidence", IMF Staff Papers, 42 (3), International Monetary Fund, Estados Unidos, p.